Дефектная ведомость на запчасти бланк. Дефектная ведомость образец заполнения

Дефектная ведомость представляет собой акт визуального осмотра определенного объекта, подлежащего ремонту, позволяющий правильно учитывать расходы при ремонте ОС. Поскольку унифицированной формы для оформления рассматриваемой ведомости нет, организация вправе самостоятельно разработать свою форму документа и приложить ее к учетной политике.

Основные правила составления (скачать образец)

С учетом того, что в каждой организации может быть несколько разных групп ОС, рекомендуется оформление отдельных форм дефектных ведомостей: для автомобилей, оргтехники, недвижимости, прочее.

Формирование дефектной ведомости является прерогативой специальной комиссии.

В состав такой комиссии должны войти представители бухгалтерии, ремонтного и эксплуатирующего подразделений либо подрядной организации, которой планируется поручить выполнение ремонта.

Готовый документ должен ответить на три вопроса:

- Что является предметом осмотра и предполагаемого ремонта? Здесь важно идентифицировать объект, максимально охарактеризовав его. Это задача бухгалтера. Именно он указывает инвентарный номер и сведение технической документации (номер техпаспорта, ПТС, прочее).

- Что является причиной ремонта? То есть, какие дефекты (неполадки) уже возникли (могут возникнуть), если своевременно не будет проведена замена каких-либо деталей. Здесь свою роль должны сыграть представители эксплуатирующего подразделения, досконально знающие те технические регламенты, на основании которых должны проводиться планово-предупредительные ремонты, например, каждые два месяца, один раз в год (полгода). Поэтому правильное описание сути поломки (аварийной ситуации) может быть сделано только ими.

- Что следует сделать для того, чтобы привести нужный объект в рабочее состояние? Здесь отражается описание непосредственно ремонта, т. е. какие детали необходимо приобрести и какие работы должны быть выполнены. В качестве «ответчика» здесь выступает работник ремонтного цеха либо подрядчик, который, в свою очередь, сможет ответить на вопросы замены, покраски, прочее.

Подписывает дефектную ведомость комиссия, а утверждает руководитель организации либо уполномоченное лицо.

Например, в случае с автомобилями это будет заведующий гаражом, с помещениями – административный директор, с производственным оборудованием – главный инженер.

Для чего нужна дефектная ведомость

Предназначение рассматриваемой ведомости, как правило, связано со следующими аспектами:

- хозяйственной причиной, когда организации требуется подтвердить, что произошло с объектом, почему он собственно требует ремонта и как этого впредь не допустить;

- налогообложением в целях приведения сведений в пользу экономической оправданности ремонта – например, когда налоговый инспектор задает вопрос относительно целесообразности покраски потолков два раза в год, бухгалтер не сможет вовремя сориентироваться и объяснить, почему так часто происходит. А вот, если при оформлении ведомости участвуют технические специалисты, которые так прямо в документе и указывают, с какой целью покраска производится с такой периодичностью, бухгалтер сможет дать убедительный ответ налоговому инспектору;

- необходимостью уточнить, какие именно действия будут предприняты с предполагаемым объектом – ремонт либо модернизация (реконструкция). Эти два понятия различны по стоимостному критерию. Например, если поломка требует существенных затрат, то речь идет о модернизации, если незначительных – о ремонте. Для этих целей всегда стоит хранить у себя письмо Минфина под номером 03-03-06/1/289, где говорится, что для установления того, что у Вас происходит, модернизация либо ремонт, важна не стоимость выполненных работ, а содержание последних.

В каких случаях может потребоваться служебная записка

Довольно часто случается ситуация, когда после осмотра ОС (в нашем случае – автомобиля) в ведомости указывают не все детали, которые нуждаются в замене, что выясняется только после посещения автосервиса. Как быть в такой ситуации?

Довольно часто случается ситуация, когда после осмотра ОС (в нашем случае – автомобиля) в ведомости указывают не все детали, которые нуждаются в замене, что выясняется только после посещения автосервиса. Как быть в такой ситуации?

Вообще, как уже было сказано выше, идеальным вариантом является составление дефектной ведомости наряду с исполнителем ремонтных работ. В этом случае таких проблем не возникнет. В противном случае лицо, которое сдало ОС в ремонт, должно составить служебную записку, где будут отражены сведения по дополнительному ремонту.

Сама записка утверждается тем же лицом, что и в случае с дефектной ведомостью. Подпись этого лица будет свидетельствовать о санкционировании соответствующих расходов.

В процессе ведения деятельности практически любое предприятие, хозяйство и организация сталкиваются с износом материальных ценностей, браком, порчей и другими факторами, которые делают невозможным их дальнейшее использование.

Естественно, такие ценности не имеет смысла хранить и накапливать. Процесс утилизации средств предполагает произведение соответствующего документального оформления, который имеет четкий алгоритм действий и должен осуществляться с соблюдением определенных регламентирующих законов.

Одним из документов, который отражает , является дефектная ведомость на списание материальных ценностей.

Процедура снятия с остатка материальных ценностей предполагает наличие документального подтверждения (в частности, дефектной ведомости), которая содержит в себе такую важную информацию :

- непосредственное подтверждение факта списания средств;

- аргументация (причина) по которой невозможна дальнейшая эксплуатация или использование ценности.

Составление дефектной ведомости осуществляется для таких целей :

- обоснования снятия с остатка материальных ценностей с экономической точки зрения;

- для использования внутри отдельной компании (организации, предприятия, фирмы) для возможности проведения анализа причин, предшествующих списанию и возможного их устранения;

- для предоставления в качестве подтверждающего факта списания любым заинтересованным лицам – акционерам, инвесторам, сотрудникам контролирующих органов и налоговой службы.

Как правило, в компаниях существует определенный порядок , предшествующий списанию материальных ценностей.

Касаемо малоценных средств и товаров или их определенных групп разработан график определенной периодичности – когда может осуществляться списание (к примеру, в продуктовых магазинах для снятия с остатка просроченного товара, которое осуществляется в присутствии комиссии, состоящей из административного персонала).

Списание материальных ценностей со значительной стоимостью может происходить либо после планового осмотра квалифицированными сотрудниками, либо после подачи заявления руководителем подразделения о приходе в негодность ценности и необходимости ее списания.

После выявления необходимости и возможности произведения списания членами утвержденной для таких случаев комиссии (при их личном присутствии) осуществляется оформление дефектной ведомости и ее подписание . При оставлении такой ведомости каждый из членов комиссии должен внимательно ознакомиться с содержимым документа и только после этого ставить свою подпись.

После подписания дефектной ведомости происходит утилизация ценности в порядке, установленном внутренними правилами организации.

Проводки

Особенности и виды проводок при списании материальных ценностей будут зависеть исключительно от причины, по которой организация или фирма решила осуществить такое действие.

ТМЦ

При списании товарно-материальных ценностей, которые приходят в износ, необходимо будет провести операции такого типа

:

При списании товарно-материальных ценностей, которые приходят в износ, необходимо будет провести операции такого типа

:

- списание начальной стоимости ценностей;

- списание по амортизации;

- окончательное списание уже с амортизированного средства.

При списании ТМЦ по причине их порчи или уничтожения вследствие возникших ситуаций бухгалтерия проводит такие документальные операции :

- отражение начальной стоимости ценностей;

- отражение амортизации по ним;

- списание амортизированной цены тех видов ТМЦ, которые не были застрахованы;

- отражение цены амортизации всех товарно-материальных ценностей, которые были застрахованы в том объеме, который не превышает страховые выплаты.

Брак у товара

Списание бракованного товара осуществляется посредством таких бухгалтерских проводок :

- при оприходовании бракованной продукции по цене ее возможного применения – дебет 10, кредит 28;

- отнесение потерь средств по причине брака на виновное лицо – дебет 73, кредит 28;

- при списании потерь средств в связи с окончательным браком ТМЦ – дебет 20, 23, 29 и другие, кредит – 28.

Истекший срок годности у материалов

При списании при помощи дефектной ведомости товаров и материалов с истекшим сроком годности применяют такие проводки :

- кредит 41 по субсчету «Товары в торговых залах»;

- дебет 41 по субсчету «Товары с истекшим сроком годности»;

- кредит 41 по субсчету «Товары в торговых залах».

Основными требованиями, предъявляемыми к заполнению дефектной ведомости на списание товара, являются следующие :

- Каждая хозяйственная операция подобного рода должна иметь соответствующее отражение в дефектной ведомости. Причем, если в конкретный момент в наличии имеются однотипные средства, которые можно списать одной ведомостью, то их все включают в документ.

- При составлении ведомости учитывают, что отраженная в ней информация может быть юридическим основанием для формирования дел судебного порядка.

- Текст документа должен содержать пункты, обязательные для подобного рода документов, даже в случае отсутствия типовой формы или наличия утвержденной внутренними правилами организации.

- Подписывать ведомость имеют право лица, допущенные к такой операции внутренним приказом или распоряжением.

- При заполнении документа запрещено допускать наличие исправлений, помарок и ошибок.

- Как правило, оформление ведомости отражается в специальном журнале учета подобных документов.

Дефектная ведомость должна оформляться исключительно на бумажном носителе вручную или выполняться с помощью компьютерных программ.

Следует отметить, что при необходимости предоставления такого документа любым лицам, организация осуществляет оформление копий за свой счет. Кроме того, контроль за сохранностью документации осуществляют сотрудники, в обязанности которых входит обеспечение целостности и безопасности документов бухгалтерской отчетности и учета.

Изъяты учетные документы могут быть только органами дознания, налоговой службой, органами внутренних дел. Любое изъятие должно подтверждаться оформлением соответствующего , на основании которого можно будет объяснить отсутствие того или иного документа. При изъятии либо главный бухгалтер, либо другое уполномоченное лицо может сделать копию ведомости с отражением на ней даты, причины и органа, который осуществил такое действие.

Образец

Типовой формы дефектной ведомости на снятие с остатка товара, которая является обязательной для всех организаций, не существует.

Каждый отдельный субъект вправе использовать свою утвержденную внутренним правилами форму, которая должна содержать в себе такую информацию :

- Название организации (фирмы, компании). Обязательно прописывать полное наименование без использования сокращений.

- Наименование структурного подразделение, на учете которого находится товарно-материальная ценность, подлежащая списанию.

- Отражение записи о невозможности дальнейшего использования ценности;

- При превышении определенной стоимости списываемой ценности отображается подробная информация о ней. Чаще всего такой пункт может отражаться относительно производственного и торгового оборудования, мебели, отдельных элементов строительного назначения, транспортных средств и их запчастей. По каждой такой ценности прописывается заводской номер и внутренний инвентарный, совпадающий с документацией по учету товарно-материальных ценностей. Дополнительно указывается стоимость основного средства, а также установленный срок его использования, не зависимо от того, снимается с остатка он до или после его истечения.

- В отдельных случаях указывают информацию об обнаруженных дефектах или неисправностях. Важным моментом является факт подтверждения неисправности таких материальных ценностей – констатировать их имеют право только специально уполномоченные или назначенные лица, которые в порядке выполнения своих служебных обязанностей, оказания услуг или же наличия профильных знаний могут предоставить достоверную информацию о состоянии основного средства.

- Заключение созданной комиссии о необходимости снятия с остатка материальной ценности.

- Подпись всех членов комиссии.

- Проставление печати на таких документах не является обязательным, но, при необходимости может осуществляться.

Как редактировать дефектную ведомость в Excel? Подробности — в данном видео.

Документ составляется при наличии изъянов, недостатков, брака в произведенных материальных ценностях в случае контроля качества как со стороны производителя, продавца, так и со стороны покупателя. Используется как документ регистрирующий расходы при ппроведении ремонтов. Унифицированной формы дефектной ведомости нет, поэтому при ее составлении необходимо руководствоваться требованиями статьи 9 Федерального закона от 21 ноября 1996 г. № 129-фз.

В частности:

1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

3. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

5. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

8. Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Указанные положения также должны быть применены при разработке в орагнизации собственной формы дефектной ведомости.

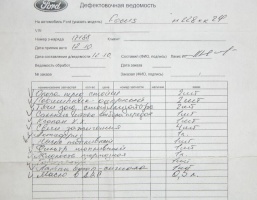

Дефектный акт на ремонт легкового или грузового автомобиля представляет собой документ первичного учета, который оформляется на основании заключений экспертной комиссии. Этот бланк заполняется при осмотре автотранспортного средства с целью фиксации выявленных механических дефектов. Его используют автомастерские при проведении полного ремонта авто, так как документ содержит рекомендации по устранению всех повреждений. Страховые компании также задействуют дефектный акт, образец которого расположен ниже, в качестве определяющей основы при исчислении стоимости восстановительных работ.

Дефектный акт на ремонт автотранспортного средства, образец которого размещен в конце статьи, должен содержать следующие данные:

- название организации, которая уполномочена провести осмотр автотранспортного средства;

- наименование составляемого документа;

- дату проведения экспертизы автомобильного транспорта;

- ФИО всех членов комиссии (они в обязательном порядке назначаются приказом руководителя, после согласования с бухгалтером);

- полный перечень выявленных в процессе осмотра машины повреждений;

- все технические и регистрационные данные автомобиля;

- виды необходимых ремонтных работ;

- выводы всех членов комиссии;

- принятое экспертами решение;

- подписи всех членов экспертной комиссии

- печать организации.

Важно! К документу, в котором находится заключение экспертной комиссии, в обязательном порядке прилагается специфика запасных частей. Это дефектовочная ведомость, на основании которой проводится списание всех расходных материалов, которые будут использоваться во время полного или восстановительного ремонта автомобиля.

Особенности

Акт на ремонт автотранспортного средства, который составляется экспертной комиссией, не содержит никаких суммовых показателей. В этой форме, образец которой находится немного ниже, присутствуют только виды предстоящих работ, место выявленной поломки и количество дефектов. В дальнейшем специалисты, используя этот бланк, составляют смету расходов, в которой указываются и цены и итоговая сумма проведенных ремонтных работ.

Полномочия комиссии

Эксперты, входящие в состав комиссии, проверяют каждый узел и конструкционный элемент автотранспортного средства, с целью выявления механических повреждений. Все эти данные (если большой перечень дефектов) могут отражаться в отдельном бланке-приложении к дефектному акту. Дефектовочная ведомость (дополнение к основному документу), образец которой находится ниже, также составляется в свободной форме на листе бумаги (может использоваться компьютерная техника) и содержит перечисление поломок в виде таблицы, или списка.

Внимание! В связи с тем, что российским законодательством не утверждена форма этого бланка, субъекты предпринимательской деятельности могут самостоятельно определять, какой внешний вид будет у документа. В большинстве случаев эксперты описывают все выявленные повреждения на фирменном бланке организации, который содержит необходимые для заполнения графы и колонки.

Ремонт - тема, знакомая каждому. На ремонт своих квартир и домов, а также рабочих мест люди тратят значительные денежные и временные ресурсы. Этот процесс всегда связан с хлопотами и заботами.

Могут возникнуть вопросы и в юридической сфере. Речь может идти о составлении правовых актов и документов во время проведения ремонта. Этой теме уделяется незначительное внимание. Тем не менее, она может затронуть всех тех, кто делает ремонт.

В этой статье предлагаем обратить внимание на такой документ, как дефектная ведомость на ремонт помещения. Название может показаться читателям совершенно незнакомым, однако необходимость в составление этого документа может возникнуть у каждого.

Общее описание дефектной ведомости на ремонт помещения

Такой документ как дефектная ведомость необходим при проведении ремонтных работ. В нём описываются все действия, которые планируются совершить для ремонта жилого или офисного помещения.

Смысл данного документа в том, что такое подробное описание планируемого ремонта позволяет избежать спорных ситуаций между заказчиком и исполнителем по поводу качества проводимых работ.

Обе стороны составляют всю необходимую информацию, касающуюся ремонта. Кроме того, стороны продумывают над списком расходных материалов для ремонта, подсчитывают общую стоимость ремонта. Все эти данные заносятся в рассматриваемую ведомость. Можно сказать, что подобные подсчёты и включение необходимой информации позволят избежать спорных ситуаций.

Структура и содержание данного документа

Какая-либо обязательная форма документа отсутствует. Таким образом, стороны самостоятельно вправе выбрать необходимое содержание ведомости.

Тем не менее, документ должен содержать адрес и наименование объекта, в котором ведутся ремонтные работы. Помимо этого, следует указать реквизиты и контактные данные, как заказчика, так и исполнителя.

Как правило, следует указывать нормы и требования, которым должны соответствовать выполняемые работы. В дополнение, может указываться, какие материалы и ресурсы желательно использовать при проведении ремонтных работ.

Кроме того, можно также определить, что делать с материалами, которые останутся и не будут использованы, либо которые будут испорчены во время ремонта.

В целом, ведомость должна содержать как можно более подробное описание планируемого ремонта. Подробное описание особенно важно при проведении капитального ремонта помещения. Можно также указать и стоимость ремонта.

Ниже расположен типовой бланк и образец дефектной ведомости на ремонт помещениявариант которого можно скачать бесплатно.

последний выпуск Политолог михеев")

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Кукурузная крупа – что это?

- Ажурные блинчики на молоке — рецепты тонких блинов с дырочками Блины ажурные тонкие дрожжевые

- Отличается насыщенный пар

- Чем звуки отличаются от букв?

- Какой разновидности языков естественных или формальных может

- Прямоугольный параллелепипед — Гипермаркет знаний

- Рассказ о себе на английском

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Основные ошибки заполнения

- Отчет рсв в году сроки сдачи