هدف از محاسبه خالص دارایی ها. دارایی های خالص یک شرکت: این چیست، یک فرمول، یک محاسبه ترازنامه.

دستورالعمل ها

اندازه خالص دارایی هاییک شرکت نشانگر توانایی آن در انجام تعهدات و پرداخت سود سهام است. در واقع، این مقدار سرمایه آن منهای تمام تعهدات بدهی است. هزینه خالص دارایی هایاز داده ها محاسبه می شود ترازنامهبرای هر دوره گزارش، و به شما امکان می دهد تا پویایی توسعه شرکت را به عنوان آن نظارت کنید بخش های مالیو همچنین سرمایه گذاران و شرکای علاقه مند.

بنابراین، چه چیزی در مفهوم "دارایی خالص" گنجانده شده است؟ بدون در نظر گرفتن تعهدات بدهی، تمام دارایی های شرکت، یعنی میزان دارایی ترازنامه آن، خلاصه می شود. با این حال، همه دارایی ها در محاسبه لحاظ نمی شوند: کسر می شود قیمتسهام شرکت هایی که از سهامداران خریداری شده است و همچنین میزان بدهی موسسین سرمایه مجاز را برای مشارکت بعدی در نظر نمی گیرد.

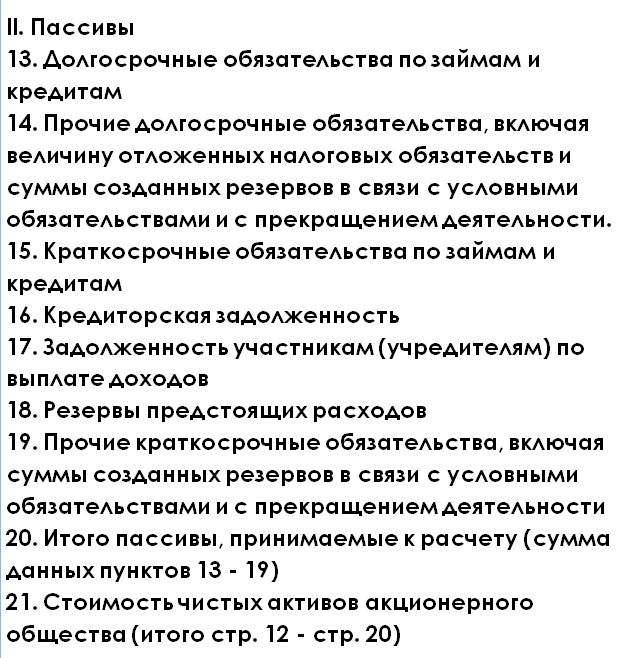

از میزان بدهی ها (تعهدات بدهی)، داده های مندرج در بندهای «ذخایر برای بدهی های مشکوک" و "درآمد معوق" ترازنامه.

بنابراین، فرمول کلی برای محاسبه هزینه خالص دارایی هایشرکت به شکل زیر است: دارایی خالص= (بخش I + بخش II - ZSA - ZUK) - (بخش IV + بخش V - DBP)، که در آن: • بخش I کل بخش I ترازنامه است. دارایی های ثابت";• بخش دوم - نتیجه کل برای بخش دوم ترازنامه" دارایی های جاری";• ZSA - مقدار هزینه های شرکت برای بازخرید سهام خود برای ابطال یا فروش مجدد آنها؛• ZUK - میزان بدهی موسسان سرمایه مجاز برای مشارکت؛ • بخش IV - نتیجه کل برای بخش IV از ترازنامه" وظایف بلند مدت";• بخش V - نتیجه کل برای بخش IV ترازنامه" تعهدات کوتاه مدت• DBP – درآمد معوق.

این فرمول جهانی برای اشکال گوناگونشرکت ها: شرکت سهامی، سازمان بیمه، سازمان اعتباری، جوامع با مسئولیت محدود، سرمایه گذاری یا صندوق سرمایه گذاری مشترک و غیره با این حال، برای مثال، در زمان گزارش دهی تفاوت هایی وجود دارد: شرکت های سهامی ملزم به ارائه شاخصی از ارزش خالص دارایی ها هستند. دارایی هایدر پایان هر سه ماهه، شرکت با مسئولیت محدود - سال.

محبوبیت صندوق های سرمایه گذاری مختلف و شرکت های مدیریتی در حال افزایش است. یک سهم برخلاف سهام و اوراق قرضه ارزش اسمی ندارد. که در دستور قانونگذاریمقدار محاسبه شده تعیین می شود قیمتسهم بسته به ارزش دارایی های موجود در یک صندوق مشترک خاص.

دارایی خالص (انگلیسیخالصدارایی های) - ارزش واقعی دارایی شرکت را منعکس می کند. خالص دارایی ها توسط شرکت های سهامی، شرکت های با مسئولیت محدود، شرکت های دولتیو مراجع نظارتی تغییر در خالص دارایی ها به ما امکان برآورد را می دهد وضعیت مالیشرکت ها، پرداخت بدهی و سطح ریسک ورشکستگی. روش ارزیابی خالص دارایی ها توسط قانون تنظیم می شود و به عنوان ابزاری برای تشخیص خطر ورشکستگی شرکت ها عمل می کند.

ارزش خالص دارایی. فرمول محاسبه

این دارایی ها شامل دارایی های غیرجاری و جاری است، به استثنای بدهی موسسین بابت مشارکت در سرمایه مجاز و هزینه بازخرید سهام خود. بدهی ها شامل بدهی های کوتاه مدت و بلند مدت بدون احتساب درآمد معوق است. فرمول محاسبه به شرح زیر است:

NA - ارزش خالص دارایی های شرکت؛

A1 - دارایی های غیرجاری شرکت؛

A2 - دارایی های جاری؛

ZU - بدهی بنیانگذاران برای مشارکت در سرمایه مجاز.

ZBA - هزینه های بازخرید سهام خود؛

P2 - بدهی های بلند مدت

P3 - بدهی های کوتاه مدت؛

DBP - درآمد معوق.

مقدار خالص دارایی ها بر اساس داده های ترازنامه (فرم شماره 1) محاسبه می شود و فرمول آن به شرح زیر است:

مثالی از محاسبه ارزش خالص دارایی یک کسب و کار در اکسل

بیایید نمونه ای از محاسبه ارزش خالص دارایی ها را برای سازمان OJSC Gazprom در نظر بگیریم. برای برآورد ارزش خالص دارایی ها، باید صورت های مالی را از وب سایت رسمی شرکت دریافت کنید. شکل زیر خطوط ترازنامه لازم برای برآورد ارزش دارایی های خالص را نشان می دهد. ). فرمول محاسبه خالص دارایی ها در اکسل به شرح زیر است:

دارایی خالص=C3-(C6+C9-C8)

درس ویدیویی: "محاسبه دارایی خالص"

تجزیه و تحلیل دارایی خالص در وظایف زیر انجام می شود:

- ارزیابی وضعیت مالی و پرداخت بدهی شرکت (نگاه کنید به → " ").

- مقایسه خالص دارایی ها با سرمایه مجاز.

ارزیابی پرداخت بدهی

پرداخت بدهی توانایی یک شرکت برای پرداخت به موقع و به موقع تعهدات خود است تمام و کمال. برای ارزیابی پرداخت بدهی، اولاً مقدار خالص دارایی ها با اندازه سرمایه مجاز مقایسه می شود و ثانیاً ارزیابی روند تغییر انجام می شود. شکل زیر پویایی تغییرات خالص دارایی ها را به تفکیک فصل نشان می دهد.

تجزیه و تحلیل پویایی تغییرات در دارایی های خالص

پرداخت بدهی و اعتبار باید از هم تفکیک شوند، زیرا اعتبار نشان دهنده توانایی یک شرکت برای پرداخت تعهدات خود با استفاده از نقدشونده ترین انواع دارایی ها است (به → مراجعه کنید). در حالی که پرداخت بدهی نشان دهنده توانایی بازپرداخت بدهی ها با کمک نقدشوندگی ترین دارایی ها و دارایی هایی است که به آرامی فروخته می شوند: ماشین آلات، تجهیزات، ساختمان ها و غیره. در نتیجه، این ممکن است بر پایداری توسعه بلندمدت کل شرکت به عنوان یک کل تأثیر بگذارد.

بر اساس تجزیه و تحلیل ماهیت تغییرات در خالص دارایی ها، سطح وضعیت مالی ارزیابی می شود. جدول زیر رابطه بین روند خالص دارایی ها و سطح سلامت مالی را نشان می دهد.

مقایسه خالص دارایی ها با سرمایه مجاز

علاوه بر ارزیابی پویا، مقدار خالص دارایی برای یک OJSC با اندازه سرمایه مجاز مقایسه می شود. این به شما امکان می دهد خطر ورشکستگی شرکت را ارزیابی کنید (به → مراجعه کنید). این معیارمقایسه در قانون قانون مدنی فدراسیون روسیه تعریف شده است ( ماده 4 99 قانون مدنی فدراسیون روسیه؛ ماده 4 ماده 35 قانون شرکتهای سهامی). عدم انطباق نسبت داده شدهمنجر به انحلال خواهد شد رویه قضایی این شرکت. شکل زیر نسبت خالص دارایی ها و سرمایه مجاز را نشان می دهد. دارایی خالص OJSC Gazprom بیش از سرمایه مجاز است که خطر ورشکستگی شرکت را در دادگاه از بین می برد.

دارایی خالص و سود خالص

خالص دارایی ها با سایر شاخص های اقتصادی و مالی سازمان نیز تحلیل می شود. بنابراین پویایی رشد خالص دارایی ها با پویایی تغییرات درآمد فروش مقایسه می شود. درآمد فروش شاخصی است که کارایی سیستم های فروش و تولید یک شرکت را منعکس می کند. سود خالص مهمترین شاخص سودآوری یک تجارت است که در درجه اول دارایی های شرکت تامین مالی می شود. همانطور که از تصویر زیر می بینید، سود خالصدر سال 2014 کاهش یافت که به نوبه خود بر ارزش خالص دارایی ها و وضعیت مالی تأثیر گذاشت.

تجزیه و تحلیل نرخ رشد خالص دارایی و رتبه اعتباری بین المللی

که در کار علمیژدانوا I.Yu. نشان می دهد که ارتباط نزدیکی بین نرخ تغییر در دارایی های خالص یک شرکت و ارزش رتبه اعتباری بین المللی آژانس هایی مانند Moody's، S&P و Fitch وجود دارد. کاهش نرخ رشد اقتصادی خالص دارایی ها منجر به کاهش رتبه اعتباری می شود. این به نوبه خود منجر به کاهش جذابیت سرمایه گذاری شرکت ها برای سرمایه گذاران استراتژیک می شود.

خلاصه

ارزش خالص دارایی یک شاخص مهم از مقدار دارایی واقعی یک شرکت است. تجزیه و تحلیل پویایی تغییرات این شاخصبه شما امکان می دهد وضعیت مالی و توان پرداختی خود را ارزیابی کنید. مقدار خالص دارایی در تنظیم استفاده می شود اسناد نظارتیو اعمال قانونگذاریبرای تشخیص خطر ورشکستگی شرکت ها. کاهش نرخ رشد دارایی های خالص یک شرکت نه تنها منجر به کاهش می شود ثبات اقتصادی، بلکه سطح جذابیت سرمایه گذاری نیز هست. در لیست پستی اکسپرس مشترک شوید آنالیز مالیشرکت ها

خدمات مالیاتی فدرال برای منطقه پریمورسکی

ارزش ارزش خالص دارایی های شرکت با مقرراتی مرتبط است که هدف آن حفظ عملکرد تضمینی سرمایه مجاز شرکت است.

دارایی خالص - این ارزش واقعی اموال شرکت است که سالانه منهای بدهی های آن تعیین می شود.

ظهور بدهیهایی که بیش از اندازه دارایی آن شرکت است، منافع آن را تهدید میکند. هر سال مالی بعدی باید حداقل با سرمایه مجاز اعلام شده (ثبت شده و پرداخت شده) شرکت مطابقت داشته باشد.

در غیر این صورت شرکت موظف به اعلام و ثبت کاهش در سرمایه مجاز خود بوده و حق اعلام و پرداخت سود سهام (که بدیهی است به ضرر طلبکاران خواهد بود) را ندارد.

1. روش محاسبه مقدار خالص دارایی برای شرکت های سهامی با دستور شماره 10n کمیسیون فدرال بازار اوراق بهادار روسیه شماره 03-6/pz مورخ 29 ژانویه 2003 ایجاد شده است.

طبق نامه وزارت دارایی روسیه مورخ 26 ژانویه 2007. N 03-03-06/1/39 شرکت های با مسئولیت محدود می توانند از قوانین تدوین شده برای شرکت های سهامی استفاده کنند.

2 . ارزش خالص دارایی های یک شرکت سهامی به عنوان ارزشی تلقی می شود که با کسر مبلغ بدهی های پذیرفته شده برای محاسبه آن از مقدار دارایی های شرکت سهامی پذیرفته شده برای محاسبه تعیین می شود.

3. خالص دارایی ها بر اساس داده های ترازنامه محاسبه می شود. برای انجام این کار، مقدار بدهی ها از مقدار دارایی ها کم می شود. در عین حال، همه شاخص های ترازنامه در محاسبه لحاظ نمی شوند. بنابراین، از دارایی ها لازم است ارزش سهام خریداری شده از سهامداران و بدهی مؤسسان برای کمک به آنها حذف شود. سرمایه مجاز. و بدهی ها بدون احتساب سرمایه و اندوخته (بخش سوم) و درآمد معوق (کد 640 بند V) می باشد.

نمونه ای از محاسبه خالص دارایی های شرکت های دارای اشکال مختلف مالکیت

ترازنامه Astra LLC در تاریخ 1 ژوئیه 2007 منعکس کننده است شاخص های زیر:

|

شاخص های تعادل |

داده های موجودی |

|

دارایی ترازنامه |

|

|

1. دارایی های غیرجاری (بخش اول): |

|

|

- مقدار باقی ماندهدارایی های ثابت (صفحه 120) |

1,500,000 روبل |

|

- سرمایه گذاری های سرمایه ایبه ساخت و ساز ناتمام (ص 130) |

1,000,000 روبل. |

|

- بلند مدت سرمایه گذاری های مالی(ص 140- |

500000 روبل. |

|

2. دارایی های جاری (بخش دوم): |

|

|

- سهام |

100000 روبل. |

|

- حساب های دریافتنی، |

600000 روبل. |

|

از جمله بدهی موسسین برای مشارکت در سرمایه مجاز |

30000 روبل. |

|

- پول نقد– |

500000 روبل. |

|

مانده بدهی |

|

|

3. سرمایه و ذخایر (بخش سوم): |

|

|

- سرمایه مجاز - |

100000 روبل. |

|

1,400,000 روبل |

|

|

4. بدهی های بلند مدت (بخش IV): |

|

|

- وام های بلند مدت |

800000 روبل. |

|

5. بدهی های کوتاه مدت (بخش پنجم): |

|

|

- وام های کوتاه مدت |

300000 روبل. |

|

- بدهی به بودجه |

100000 روبل. |

|

- سایر بدهی های کوتاه مدت |

1,500,000 روبل |

شاخص بدهی بنیانگذاران برای مشارکت در سرمایه مجاز (30000 روبل) در محاسبه دارایی ها لحاظ نمی شود. مقدار دارایی ها 4،170،000 روبل خواهد بود. (1,500,000 + 1,000,000 + 500,000 + 100,000 + 600,000 – 30,000 + 500,000).

محاسبه بدهی ها شامل داده های بخش نمی شود. حسابداری IIIموجودی (1,500,000 روبل). مبلغ بدهی ها 2700000 روبل خواهد بود. (800,000 + 300,000 + 100,000 + 1,500,000).

ارزش دارایی های خالص از 1 ژوئیه 2007 1،470،000 روبل خواهد بود. (4,170,000 – 2,700,000).

4. دارایی خالص نهادهای تجاری(LLC، JSC) نمی تواند کمتر از سرمایه مجاز باشد. در صورت وقوع، شرکت موظف است سرمایه مجاز خود را کاهش دهد.

اگر در پایان دوم و هر بعدی سال مالیارزش خالص دارایی های شرکت کمتر از سرمایه مجاز آن خواهد بود، شرکت موظف است کاهش سرمایه مجاز خود را به مبلغی که بیش از ارزش خالص دارایی های خود نباشد اعلام و نسبت به ثبت آن اقدام نماید. به روش مقرر(بند 4 ماده 35 قانون فدرالمورخ 26 دسامبر 1995 شماره 208-FZ، بند 3 هنر. 20 قانون فدرال 02/08/1998 شماره 14-FZ).

5. اگر سرمایه مجاز کمتر از حداقل باشد (در حال حاضر برای شرکت های LLC و CJSC - 10،000 روبل، برای OJSC - 100،000 روبل)، سازمان باید منحل شود.

اگر در پایان سال مالی دوم و هر سال مالی بعدی ارزش خالص دارایی های شرکت کمتر از حداقل اندازهاز سرمایه مجاز تعیین شده توسط قانون فدرال در تاریخ ثبت ایالتی شرکت، شرکت موظف است در مورد انحلال آن تصمیم بگیرد (بند 5، ماده 35 قانون فدرال 26 دسامبر 1995 شماره 208-FZ). ، بند 3 از ماده 20 قانون فدرال 02/08/1998 شماره 14-FZ، ماده 90 قانون مدنی فدراسیون روسیه، ماده 99 قانون مدنی فدراسیون روسیه).

6. یک شخص حقوقی ممکن است با رویه قهری (قضایی) منحل شود.

طبق بند ۲ ماده ۶۱ قانون مدنیفدراسیون روسیه با تصمیم دادگاه در صورت نقض فاحش قانون مرتکب شده در هنگام ایجاد آن، در صورتی که این تخلفات ماهیت جبران ناپذیری داشته باشند یا فعالیت هایی را بدون مجوز مناسب (مجوز) انجام دهند یا توسط قانون ممنوع شده باشند یا در تخطی باشند. قانون اساسی فدراسیون روسیه، یا با دیگر یا تکرار شده تخلفات فاحشقانون یا سایر اقدامات قانونی یا در اجرای سیستماتیک سازمان غیر انتفاعی، از جمله عمومی یا سازمان مذهبی(انجمن)، خیریه یا سایر بنیادها، فعالیت های مغایر با اهداف قانونی آن و همچنین در سایر موارد پیش بینی شده توسط این قانون.

7. همانطور که از هنر به شرح زیر است. در ماده 61 قانون مدنی فدراسیون روسیه، مرجعی که مجاز به تصمیم گیری در مورد انحلال شرکت است، دادگاه است. تقاضای انحلال یک شخص حقوقی ممکن است توسط یک سازمان یا مقام دولتی به دادگاه مطرح شود دولت محلی، که به موجب قانون حق چنین ادعایی به آنها داده شده است.

در صورتی که ارزش خالص دارایی ها کمتر از سرمایه مجاز آن باشد و شرکت در آن باشد زمان معقولتصمیمی مبنی بر کاهش سرمایه مجاز یا انحلال آن اتخاذ نمی کند، طلبکاران حق مطالبه از شرکت را دارند خاتمه زودهنگامیا انجام تعهدات شرکت و جبران زیان.

بدن در حال اجرا ثبت نام ایالتی اشخاص حقوقی، یا دیگر ارگان های دولتییا نهادهای دولتی محلی که حق ارائه چنین ادعایی توسط قانون فدرال به آنها اعطا شده است، حق دارند برای انحلال شرکت به دادگاه شکایت کنند (بند 6، ماده 35 قانون فدرال 26 دسامبر، 1995 شماره 208-FZ، بند 5 از ماده 20 قانون فدرال مورخ 02/08/1998 شماره 14-FZ).

دارایی خالص چیست؟ دارایی های خالص یک کسب و کار تفاوت بین مقدار تعدیل شده دارایی های یک کسب و کار و بدهی های آن است - به طور خلاصه، ارزش خود کسب و کار منهای بدهی های آن.

ارزش خالص دارایی شرکت بر اساس دستور شماره 10 وزارت دارایی مورخ 29 ژانویه 2003 "در مورد تصویب روش ارزیابی ارزش خالص دارایی های شرکت های سهامی" محاسبه می شود. برای شرکت های با مسئولیت محدود، هنگام محاسبه خالص دارایی ها، از همان روش محاسبه استفاده می شود (به استثنای متولیان صندوق های سرمایه گذاری، سازمان دهندگان قمار) (نامه وزارت دارایی روسیه N 03-03-06/1/39 مورخ 26 ژانویه 2007).

محاسبه ارزش خالص دارایی های سازمان ها (به استثنای موسسات اعتباری) بر اساس حسابداری، که ترتیب آن برقرار است بدن فدرالقدرت اجرایی.

هنگام محاسبه ارزش خالص دارایی ها در یک موسسه اعتباری، ارزش در نظر گرفته می شود وجوه خود(سرمایه)، معین بانک مرکزیفدراسیون روسیه به روش مقرر.

ارزش خالص دارایی چه زمانی ارزیابی می شود؟ خالص دارایی ها توسط شرکت به صورت فصلی و همچنین در پایان سال در سال ارزیابی می شود تاریخ گزارش. این ارزیابی در صورت های مالی، به ترتیب فصلی و سالانه.

اگر در پایان سال گزارش دوم و هر سال گزارش بعدی ارزش خالص داراییها کمتر از سرمایه مجاز شرکت باشد، باید کاهش سرمایه مجاز خود را به ارزش خالص داراییها اعلام و ثبت کند. کاهش به روش مقرر (بند 4 از ماده 35 قانون فدرال مورخ 12/26/1995 شماره 208-FZ، بند 3 از ماده 20 قانون فدرال 02/08/1998 شماره 14-FZ).

اگر اندازه جدیدسرمایه مجاز کمتر توسط قانون ایجاد شده استحداقل، چنین شرکتی مشمول انحلال است (بند 5، ماده 35 قانون فدرال 26 دسامبر 1995 شماره 208-FZ، بند 3 از ماده 20 قانون فدرال 8 فوریه 1998 شماره 14-FZ، ماده 90 قانون مدنی فدراسیون روسیه، ماده 99 قانون مدنی فدراسیون روسیه).

برای محاسبه دارایی های پذیرفته شده برای محاسبه، از موارد زیر استفاده می کنیم:

1. دارایی های غیرجاری. آنها در بخش اول ترازنامه منعکس شده و عبارتند از: دارایی های نامشهود(دارایی های نامشهود)، دارایی های ثابت (دارایی های ثابت)، ساخت و ساز در حال انجام (ساخت در حال انجام)، سرمایه گذاری های سودآور در ارزش های مادیسرمایه گذاری های مالی بلند مدت، سایر دارایی های غیرجاری.

2. دارایی های جاری آنها در بخش دوم ترازنامه منعکس شده و شامل: موجودی ها، مالیات بر ارزش افزوده دارایی های خریداری شده، حساب های دریافتنی، سرمایه گذاری های مالی کوتاه مدت، پول نقد، سایر دارایی های جاری. ارزش دارایی های جاری بهای تمام شده را در نظر نمی گیرد هزینه های واقعیبرای بازخرید سهام خود که بازخرید می شود شرکت سهامیاز سهامداران برای فروش مجدد یا ابطال بعدی آنها و بدهی های شرکت کنندگان (موسسان) برای مشارکت در سرمایه مجاز.

برای محاسبه بدهی های در نظر گرفته شده هنگام محاسبه ارزش خالص دارایی ها، موارد زیر شامل می شود:

1. بدهی های بلند مدت برای وام ها و اعتبارات و سایر بدهی های بلند مدت.

2. بدهی های کوتاه مدت برای وام ها و اعتبارات.

3. حساب های پرداختنی.

4. بدهی به شرکت کنندگان (بنیانگذاران) برای پرداخت درآمد.

5. ذخایر برای هزینه های آتی.

6. سایر بدهی های کوتاه مدت.

یعنی شاخص های ترازنامه زیر در محاسبه خالص دارایی های یک شرکت دخیل هستند.

نمونه ای از محاسبه خالص دارایی های شرکت ها (برای هر نوع مالکیت)

ترازنامه Stroymaterialy LLC در تاریخ 10/01/2012:

| شاخص های تعادل | داده های موجودی |

| دارایی ترازنامه | |

| 1. دارایی های غیرجاری (بخش اول): | |

| - ارزش باقیمانده دارایی های ثابت | 2,300,000 روبل |

| - سرمایه گذاری در ساخت و سازهای ناتمام | 1,600,000 روبل |

| - سرمایه گذاری های مالی بلند مدت | 700000 روبل. |

| 2. دارایی های جاری (بخش دوم): | |

| - سهام | 200000 روبل. |

| - حساب های دریافتنی، | 800000 روبل. |

| از جمله بدهی موسسین برای مشارکت در سرمایه مجاز | 50000 روبل. |

| - نقدی- | 1200000 روبل. |

| مانده بدهی | |

| 3. سرمایه و ذخایر (بخش سوم): | |

| - سرمایه مجاز - | 200000 روبل. |

| - سود انباشته | 1,500,000 روبل |

| 4. بدهی های بلند مدت (بخش IV): | |

| - وام های بلند مدت | 1,000,000 روبل. |

| 5. بدهی های کوتاه مدت (بخش پنجم): | |

| - وام های کوتاه مدت | 400000 روبل. |

| - بدهی به بودجه | 200000 روبل. |

| - سایر بدهی های کوتاه مدت | 1,900,000 روبل |

هنگام محاسبه مقدار دارایی ها، محاسبه چنین شاخصی مانند بدهی موسسان برای مشارکت در سرمایه مجاز (50000 روبل) را شامل نمی شود. مقدار دارایی در مثال ما 6750000 روبل خواهد بود. (2,300,000 + 1,600,000 + 700,000 + 200,000 + 800,000 – 50,000 + 1,200,000).

هنگام محاسبه بدهی ها، داده های مربوط به بخش IIIترازنامه (1,500,000 روبل). سپس مقدار بدهی ها در مثال ما برابر با 3500000 روبل خواهد بود. (1,000,000 + 400,000 + 200,000 + 1,900,000).

مجموع ارزش خالص دارایی تا 1 اکتبر 2012 3250000 روبل خواهد بود. (6,750,000 – 3,500,000).

شاخص دارایی خالص برای تجزیه و تحلیل فعالیت ها و همچنین برای ... باید مثبت باشد و از اندازه سرمایه مجاز بیشتر باشد. اگر خالص دارایی ها افزایش یابد، سود شرکت در حال افزایش است. آن ها این شرکت نه تنها وجوهی را که در ابتدا در آن سرمایه گذاری شده بود افزایش داد، بلکه آنها را نیز چند برابر کرد. البته احتمال کاهش این شاخص وجود دارد و ممکن است در همان ابتدا کمتر از سرمایه مجاز باشد سال سختشروع فعالیت اما کی عملکرد عادیشرکت ها وضعیت در حال تسطیح است. اگر با این وجود، وضعیت بهبود نیافته است، شرکت باید یا سرمایه مجاز خود را کاهش دهد یا طبق قانون آن را تصفیه کند.

کتاب رایگان

زود برو به تعطیلات!

برای دریافت کتاب رایگان، اطلاعات خود را در فرم زیر وارد کرده و روی دکمه «دریافت کتاب» کلیک کنید.

- قوی ترین دعا به سپریدون تریمیفانتسکی دعای استخدام به اسپیریدون تریمیفانتسکی

- ملانیا را برای آنچه دعا می کنند کنار بگذارید

- کلیساهای ارتدکس در سراسر جهان

- بررسی الگوهای سنتز نور جوهر سنتز رنگ افزودنی چیست؟

- روشهای فیزیکوشیمیایی تجزیه و تحلیل: کاربرد عملی روشهای فیزیکی برای مطالعه مواد

- فرمول مولکولی اسید اولئیک

- درد عضلات در هنگام مسمومیت - علل، درمان چرا استخوان ها در هنگام مسمومیت درد می کنند

- نقش هورمون های گنادوتروپیک در تنظیم عملکرد بدن زنان

- بعد از چیدن با قارچ چغندر چه کنیم؟

- صبح آرام - کازاکوف یو

- یوری کازاکوف: صبح آرام کار کازاکوف را بخوانید صبح آرام

- نشان های ملی در بریتانیای کبیر

- معنی کلمه کامبیوم در دایره المعارف زیست شناسی

- تحلیل ریخت شناسی فعل

- درباره بریتانیای کبیر به زبان انگلیسی

- آیا قبرس هنوز یک منطقه فراساحلی است؟

- بانک توسعه جهانی بانک جهانی بانک جهانی بانک جهانی در روسیه

- حساب های دریافتنی و پرداختنی

- چرا یک زن خواب جغد می بیند: یک دختر، یک زن متاهل، یک زن باردار - تعبیر بر اساس کتاب های مختلف رویایی

- چگونه یک عروسی سیاه با طلسم عشق ابدی درست کنیم