جوایز در شرکت II.3. در چه مواردی نباید حق بیمه پرداخت شود؟ III.4. روانشناسی پاداش

الکساندر لیتیاژین، منبع: کتاب "فناوری مدیریت پرسنل در روسیه. تجربه افراد حرفه ای."

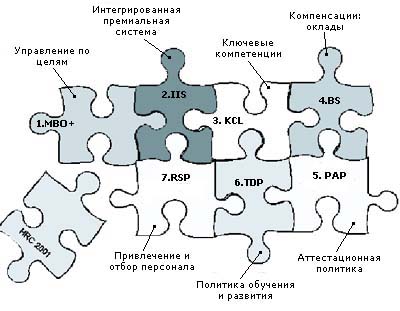

I. آیا شرکت به سیستم پاداش یکپارچه IIS (سیستم تشویقی یکپارچه) نیاز دارد.

I.1. چرا مردم باید انگیزه داشته باشند؟

نیروی انسانی یک منبع ویژه است: با وجود ویژگی های مختلف حرفه ای و شخصی، شخص تا زمانی که انگیزه ذهنی شخصی را نبیند، بازدهی ندارد. برخلاف تجهیزات، سرمایه، مردم را نمی توان به سادگی خریداری کرد. انسان با کمک قابل کنترل نیست تاثیر مستقیم. تاثیر بر این شیباید با واسطه و مطابق با خواسته ها و نیازهای درونی فرد باشد. برای اینکه میل به کار در ذهن فرد شکل بگیرد، شرکت باید دارای یک سیستم انگیزشی طراحی شده مناسب، از جمله انگیزه مادی باشد.

I.2. مؤلفه های پولی انگیزه شرکت.

به منظور ایجاد سیستم مناسبانگیزه پولی توصیه می شود:

I.2.1 ایجاد یک سیستم مدیریت یکپارچه پرسنل (پیوست 1)

I.2.2 ایجاد یک سیستم حقوق پایه (پیوست 2)

I.2.3 ایجاد یک سیستم مدیریت بر اساس اهداف (پیوست 3)

I.2.4 ایجاد کنید سیستم پاداش(پیوست 4)

I.3. آیا یک سیستم حقوق پایه ایده آل وجود دارد؟

مشکل ایجاد سیستم مؤثر حقوق پایه قبلاً توسط کارکنان گروه هی حل شده است. فن آوری یونجه به شما امکان می دهد پرداخت های پایه را مطابق با اصول سرمایه گذاری و اهداف استراتژیک تشکیل دهید. با استفاده از نکته هارابطه بین شایستگی های پرسنلی لازم برای شرکت برای دستیابی به اهداف تجاری خود و سیستم حقوق و دستمزد تنظیم می شود که به گونه ای شکل می گیرد که پرسنل را برای توسعه این شایستگی ها ترغیب کند. در این حالت، حقوق باید به عنوان پرداختی برای پتانسیل کارمند برای انجام رفتار تولیدی صحیح در نظر گرفته شود، همانطور که پتانسیل کارمند افزایش می یابد، حقوق او نیز افزایش می یابد.

I.4. آیا یک سیستم پاداش ایده آل وجود دارد؟

همه چیز با سیستم پاداش متفاوت است. امروز من یک راه حل استراتژیک موجود نمی بینم این مساله. با این حال، به نظر من، در فرآیند مشاوره با مشتریان و توسعه فناوریهای ممتاز داخلی، ما موفق شدیم راه حل صحیح. تا به حال به راه حل مشابهی برخورد نکرده ام، اگر کسی از خوانندگان اطلاعات بیشتری در این زمینه دارد، ممنون می شوم.

II. در جستجوی IIS - سیستم های جایزه معیوب

II.1 معایب سیستم های موجودپاداش ها

یک کتاب درسی در مورد پاداش برای هر شرکت فراملی شامل شرح بسیاری از انواع مختلف پرداخت پاداش است: پاداش برای نتایج، برای نوآوری، برای خدمات متمایز، کمیسیون و غیره این تنوع نشان می دهد که ذات از این سازکاملا مشخص نیست شرکت ها به طور واکنشی پرداخت های تشویقی مختلفی را با هدف حل مشکلات خاص تشکیل می دهند. به عنوان مثال، اگر سطح فروش کاهش یابد، به کارکنان درصدی از فروش پرداخت می شود، اگر کیفیت کار پایین باشد، پاداش دریافت می کنند کار با کیفیتو غیره. این گونه پرداخت ها ضمن حل مسائل محلی در زمان کنونی محقق نمی شود و علاوه بر آن به حل مشکلات راهبردی کمکی نمی کند. هر یک از سیستم های پاداش موجود به دلیل واکنش پذیری کاهش می یابد، در حالی که سیستم پاداش که یک ابزار مدیریت مهم است، باید فعال باشد، به عنوان مثال. مشکلاتی مانند عدم نظم و انضباط، کاهش فروش، بی میلی به یادگیری و غیره را پیش بینی و حل کنید.

II.2. اشتباهات رایجهنگام ایجاد سیستم های برتر

II.2.1. واکنش پذیری، یعنی جهت گیری به سمت حل مشکل پیش آمده مشکل خاصبه جای پیش بینی و پیشگیری از مشکلات به طور کلی و در آینده.

II.2.2. سیستم تک عاملی، i.e. تحریک اشیاء مدیریت بر توسعه تنها یک شاخص (حجم فروش، کیفیت، سود و غیره) متمرکز است.

II.2.3. حذف مهمترین مفهوم: «رفتار تولید خوب». رفتار صحیح تولید، تظاهرات رفتاری نشان داده شده از هدف کنترل (کارمند، بخش شرکت، شرکت به عنوان یک کل) است که امکان دستیابی به اهداف شرکت یا صاحبان آن را فراهم می کند. صحت رفتار یک کارمند از طریق دستیابی به اهداف تعیین شده برای وی ارزیابی می شود که به نوبه خود از اهداف بخش و شرکت تبعیت می کند. شرکت باید مسئولیت توضیحات دقیق را بپذیرد رفتار صحیحکنترل شی، در در غیر این صورتاز توانایی کنترل و مدیریت رفتار کارکنان خود محروم است.

II.2.4. هدف قرار دادن سوگیری ها. تعصبات غیرحرفه ای استدلالی است که از عقل سلیم فراتر نمی رود که منشأ توسعه و زیربنای تحولات جدید و دستاوردهای کلان نیست. چنین استدلالی ممکن است شامل عباراتی باشد: مردم شادوجود ندارد»، «هر چیز و فردی جنبه های خوب و بد دارد»، «هیچ سیستم پاداش ایده آلی وجود ندارد».

در تئوری مدیریت، به قیاس با وجود گاز ایده آل در علوم طبیعییک سیستم حقوق و دستمزد ایده آل وجود دارد که مطابق با شرایط کاری و توسعه یک شرکت خاص سازگار و تغییر می کند. به صورت وجود دارد مدل ریاضی، اجازه می دهد تمام پرداخت های اساسی به کارکنان به صورت معنادار و هدفمند انجام شود. همین مدل ریاضی را می توان برای تشکیل یک سیستم پاداش ایده آل ایجاد کرد.

II.3. در چه مواردی نباید حق بیمه پرداخت شود؟

اغلب، مدیریت شرکت تمایلی به دادن پاداش های وعده داده شده ندارد و، به عنوان یک قاعده، این بی میلی درست است. بگذار توضیح بدهم. بنابراین، برای مثال، در یک شرکت با مقدار زیادشعب منطقه ای، محاسبه پاداش با سودآوری شعبه در ارتباط است. در شعبه ای در یک شهر کوچک در اورال، سود بسیار بالا بود. با این حال، هنگام ارزیابی هر یک از کارکنان، مدیریت یک نقطه پایین را می بیند سطح حرفه ایبهره وری پایین نیروی کار، شاخص های شدت کار پایین، سود تنها به دلیل عدم حضور رقبا در این منطقهو به کار کارکنان بستگی ندارد. در عین حال در سن پترزبورگ که رقابت شدیدی در بازار وجود دارد، با وجود حرفه ای بودن و کیفیت بالای کار کارکنان این شعبه، سود بالا به ازای هر کارمند پیشینی غیرممکن است.

در نتیجه، اگر به طور رسمی به موضوع پاداش نزدیک شویم، کارمندان شعبه اورال باید دریافت کنند پاداش های بالا، و کارکنان شعبه سن پترزبورگ باید از پاداش برای عدم سود کل شعبه محروم شوند.

مدیریت نسبت به پرداخت پاداش رویکرد بی فکری نداشت و به درستی از پرداخت پاداش خودداری کرد. بنابراین رفتار تولیدی نادرست کارکنان شعبه اورال (کار کم شدت، رفتار غیرحرفه ای با مشتریان، عدم تمرکز بر مشتری و ...) را تقویت نکرده و انگیزه را از بین نمی برد. کارمندان خوبشعبه سنت پترزبورگ علاوه بر این، در بازآموزی بعدی و تغییر رفتار کارکنان شعبه اورال صرفه جویی کرد که می توانست با پاداش های نادرست تقویت شود.

II.4. رویکردهای موجود برای ایجاد سیستم پاداش یک شرکت

II.4.1. امروزه، بسیاری از مدیران ارزیابی سرمایه گذاری در سیستم پاداش را غیر ضروری می دانند ارزیابی تخصصیاثربخشی طرح های پاداش مختلف این دقیقاً چگونه رویکرد برادرانه برای توسعه یک سیستم پاداش شکل می گیرد. مدیریت در چنین شرایطی سود دریافتی را «برادرانه» بین کارمندان تقسیم میکند: اگر یک میلیون درآمد داشته باشیم، 10 درصد سود را بین کارکنان تقسیم میکنیم، اگر درآمدی نداشته باشیم، چیزی پرداخت نمیکنیم. باید گفت که قبل از بحران، بسیاری از شرکت های روسی بر اساس این طرح کار می کردند.

II.4.2. رویکرد نرخ قطعه نیز یک رویکرد بسیار ساده، اما نادرست برای تشکیل یک سیستم پاداش است. به عنوان مثال پرداخت کمیسیون برای بسیاری شناخته شده است، زمانی که توافق نامه ای برای یک کارمند منعقد می شود تا مبلغ مشخصی را بفروشد، پس از آن به او پرداخت می شود. سهم معیناز این مقدار این سیستم اساس قطعه است کسب و کار بزرگو همچنین در بخشهایی مانند بیمه و تجارت املاک و مستغلات. با این حال، تصادفی نیست که 100 سال پیش، پدربزرگ مدیر فعلی (همچنین مدیر آن) یکی از بزرگترین شرکت های بیمه در ایالات متحده آمریکا سیستم امتیازی را معرفی کرد که اشکال اصلی رویکرد تک فاکتوری را اصلاح کرد. که اکنون با موفقیت توسط نوه هایش استفاده می شود). امتیاز به شما امکان می دهد نه تنها حجم فروش را در نظر بگیرید این کارمند، بلکه دیگران شرکت های مناسبتظاهرات رفتاری: (مشتری تمرکز، حرفه ای بودن، کار تیمی)، و همچنین در نظر گرفتن و سرکوب رفتار منفی او نسبت به شرکت (عدم وفاداری به شرکت، تمرکز بر سود کوتاه مدت به جای همکاری طولانی مدت با شرکت. مشتری).

II.4.3. توصیف رویکرد اربابی بسیار ساده است: "اگر بخواهم، می دهم، اگر نخواهم، نمی دهم." یک رویکرد بسیار خوب از نقطه نظر ذهنیت شهودی، اما بسیاری از کارکنان تعصب آن را به عنوان شاهدی بر اشتباه بودن رویکرد می دانند. اما در واقع، یک سیستم پاداش ایده آل باید در عین حال ذهنی و عینی باشد.

II.4.4. روش ریاضی امروزه به طور گسترده ای در شرکت های روسی. مستقر مقدار زیادیمتغیرها تشکیل می شوند تابع پیچیده، برای کارمندان عادی شرکت غیر قابل دسترس است. بند پاداش در این گونه شرکت ها فرمولی طولانی و تلاشی برای توضیح معنای همه متغیرها است. دو کاستی های قابل توجهچنین سیستمی از توانایی خود برای کار محروم است:

عدم شفافیت سیستم برای کارکنان،

"عینیت گرایی" سیستم پاداش. کارمندان خاص و مسئولیت مدیران آنها پشت مقدار پول، فروش، تماس ها، تماس ها، ارائه ها گم می شود.

II.4.5. در شرکت هایی که در طول تاریخ یک سبک مدیریت اقتدارگرا و داوطلبانه را توسعه داده اند ( ساختار قوی, سازمان های دولتی، رویکرد ذهنی نیز حفظ شده است، جایی که مدیر تصمیم می گیرد چه کسی پاداش دریافت کند و چه کسی نگیرد. در واقع، این رویکرد (در شرکتی که در راس آن یک مدیر بسیار حرفهای است) تا حد امکان به رویکرد صحیح نزدیک است: این مدیر است که میبیند چه کسی مستحق پاداش است و چه کسی نه، زیرا او است که ارزشها را ارزیابی میکند. مزایای این یا آن کار برای شرکت به عنوان یک کل.

II.4.6. رویکرد بوروکراتیک به راحتی توسط تعداد زیادی یادداشت هااز پایین به بالا با درخواست برای صدور پاداش به این یا آن کارمند.

II.5. چرا یک سیستم پاداش ایده آل وجود ندارد؟

وجود دارد - فقط باید آن را درک کنید و از طریق اهداف کسب و کارتان آن را به شرکت خود گره بزنید.

III. IIS سیستم پاداش ایده آل است.

III.1. رویکرد درستبرای پاداش

سوال راه حل جامعمشکل پاداش به نظر من کاملاً ساده است. سیستم پاداش باید فعال و بر اساس یک مدل ریاضی ساخته شده باشد که رفتار صحیح یک کارمند شرکت را در جهت دستیابی به اهداف بخش و شرکت توصیف می کند. حقوق به کارمند برای پتانسیل او پرداخت می شود - توانایی بالقوه برای حل مشکلات پیش روی شرکت این لحظهوظایف پتانسیل از طریق شایستگی های کلیدی توصیف شده و با استفاده از روش هی و با استفاده از برآوردهای نقطه ای به حقوق تبدیل می شود.

برای دستیابی به نتایج معین از طریق رفتار صحیح کاری به کارمند پاداش پرداخت می شود. به عنوان مثال، اینکه آیا یک مدیر فروش دارای تحصیلات و تجربه کافی برای مذاکره موفق است یا خیر، پتانسیل او است. استفاده ی صحیحاین دانش نتیجه است. بر اساس این فرض که فروش تنها در نتیجه مذاکرات انجام شده به درستی محقق می شود، می توان نتیجه گرفت که چنین رفتاری قابل توصیف است.

شرکت باید توصیف کند اجرای صحیحو این اوست که مسئول اطمینان از اینکه پیروی کارمندان با این فناوری پول به همراه دارد، است. هنگامی که یک شرکت برای فروش کامل پول پرداخت می کند، مسئولیت توصیف رفتار صحیح تولید را کنار می گذارد و در نتیجه کنترلی بر فرآیند تولید ندارد.

بر اساس نتایج ارزیابی صحت رفتار، لازم است به فردی که رفتار صحیحی دارد، پاداش داده شود و به کارمندی که رفتار نادرست از خود نشان می دهد، پاداش داده نشود.

برای تشریح رفتار صحیح یک کارمند، شرکت باید روش مدیریت MBO (Management by Objectives یا Management by Objectives) را در نسخه ای اجرا کند که پس از ارزیابی اجرای برنامه ها، ضریب عددی صحیح را به دست دهد. رفتار کارکنان این ضریب به عنوان پایه ای برای ایجاد یک سیستم پاداش یکپارچه مناسب عمل می کند.

من چنین سیستمی را «ایدهآل» مینامم تا باعث نشود واکنش منفی، ما آن را "یکپارچه" (IIS) می نامیم.

III.2. چگونه می توان رفتار "صحیح" را در انواع موقعیت های کاری پیش بینی کرد؟

بر در این مرحلهاستدلال عقل سلیم ممکن است به وجود آید که رفتار صحیح وجود ندارد یا اینکه نمی توان رفتار صحیح را در هر موقعیتی برای هر موقعیتی پیش بینی و توصیف کرد.

با این حال، وجود دارد، فقط باید فرموله شود. ساده است.

شرکت آنچه را که می خواهد در بازار به دست آورد (اهداف استراتژیک، برنامه ها، مراحل، وظایف) را توصیف می کند. بدین ترتیب رفتار صحیح شرکت تشریح شده است: افتتاح 50 شعبه، کسب درآمد یک میلیون دلاری، پیاده سازی سیستم موثرپاداش ها شرکت با وجود خود مسئول رفتار صحیح خود است. اگر رفتار او از نظر وضعیت بازار اشتباه باشد، می میرد. بنابراین، او درک خود را از صحت رفتار خود تغییر می دهد، گاهی اوقات بسیار پویا مطابق با تغییرات در شرایط خارجی.

وظیفه مدیران ارشد بر اساس اهداف شرکت، توصیف رفتار صحیح حوزهها و بخشها است. به نوبه خود، مدیران بخش رفتار صحیح کارکنان را توصیف می کنند، که با ارزیابی آن، ضریب رفتار صحیح کارکنان را که ناشی از رفتار صحیح شرکت است، بدست می آوریم.

بنابراین، شرکت با بر عهده گرفتن مسئولیت توصیف دقیق رفتار صحیح اشیاء مدیریت، مسئولیت بقای خود را در بازار بین کارکنان توزیع می کند.

III.3. فناوری برای توصیف رفتار صحیح تولید

فن آوری برای توصیف رفتار صحیح نیاز به یک مقاله جداگانه دارد که به طور خلاصه می توان به موارد زیر اشاره کرد:

رفتار صحیح با تعیین اهداف در چارچوب MBO+ توصیف می شود.

تعیین اهداف برای هر هدف مدیریتی توسط یک موضوع مدیریت بالاتر انجام می شود.

فعالیت های هر شیء مدیریتی با 3-5 وظیفه اصلی توصیف می شود. (این به ما امکان می دهد مشکل سیستم های پاداش یک عاملی را حل کنیم). به عنوان یک قاعده، تمام وظایف حل شده توسط هر کارمند را می توان در 3-5 کار ترکیب کرد. در مواردی که یک کارمند برای یک کار اصلی (فروش، مقدار محصولات تولید شده) ارزیابی و پاداش می گیرد، ما می توانیم تنها 30-40٪ از فعالیت را ارزیابی و کنترل کنیم. شرح فعالیت از طریق 3-5 عامل اصلی به شما امکان می دهد دقت توصیف رفتار را به 80-90٪ افزایش دهید. بر این اساس، زمانی که اولویت ها دقیقاً با استفاده از وزن ها و معیارهای ارزیابی تکمیل کار با استفاده از فناوری معروف SMART تعریف شده باشد، برای هر کارمند آسان تر است که انرژی و زمان خود را بین وظایف توزیع کند. مدیری که اهداف را تعیین می کند، میزان موفقیت آنها را بر اساس آن ارزیابی می کند معیارهای تعیین شده. ارزیابی حاصل با ارزیابی عملکرد بخش، که به نوبه خود با ارزیابی عملکرد شرکت همبستگی دارد، ادغام می شود. این داده ها اطلاعاتی را در مورد رفتار موضوع مدیریت در هر سطح ارائه می دهند و وظیفه مدیریت توزیع مقداری تخصیص داده شده است. پرداخت های پاداشمقدار بر اساس این اطلاعات به گونه ای که سرمایه گذاری در حفظ رفتار صحیح در آینده، بدون حمایت از رفتار نادرست انجام شود. اثربخشی توزیع مشوق های مادی از طریق بهبود رفتار کارکنان در دوره بعدی ارزیابی می شود.

III.4. روانشناسی پاداش

اساس روانشناختی پاداش ها مفهوم آکادمیک پاولوف است. روش های تولید رفلکس های شرطیاساس رفتارگرایی - علم تظاهرات رفتاری انسان مبتنی بر وابستگی به محرک ها و واکنش ها را تشکیل داد. کاربرد این علم در شکلگیری سیستم پاداش، که انگیزه آن پاداش و واکنش آن رفتار صحیح تولیدی است، رابطه سختی را بین آنها آشکار کرده است.

با این حال، برخی از متغیرهای مداخله گر وجود دارد که فراتر از مفهوم رفتاری است. این در مورد استدر مورد برخی از متغیرهای درونی انسان که باید آنها را بشناسیم تا بتوانیم رفتار او را به درستی مدیریت و مدل سازی کنیم. عوامل مهم در این زمینه رضایت شغلی و عملکرد شغلی است.

رابطه بین رضایت و عملکرد.

رضایت و عملکرد ربطی به یکدیگر ندارند، یعنی. وضعیت رضایت یک فرد عملکرد او را افزایش نمی دهد. آنها به طور موازی در ذهن انسان ایجاد می شوند و بر رفتار تولید تأثیر نمی گذارند. اما واقعیت تحریک (تقویت) رفتار صحیح تولیدی، احتمال رفتار صحیح تر را در آینده افزایش می دهد. بر این اساس، تحریك این احتمال را كاهش می دهد.

رضایت واکنش فرد به وضعیت فعلی است. این یک عامل بهداشتی است که در صورت پایین بودن شاخص ها کیفیت کار را کاهش می دهد و در صورت شاخص های بسیار بالا باعث بهبود آن نمی شود. در عین حال، طیف متوسطی از ارزیابی میزان رضایت وجود دارد که در آن فرد به دنبال راه هایی برای افزایش آن است که با یک سیستم مدیریتی درست ساخته شده، منجر به بهبود رفتار کارمند می شود. دیدگاه شرکت

IV. جنبه های روش شناختی

در حالت ایده آل، اگر شخصی تمام وظایف محول شده را انجام داده باشد، باید دریافت کند حداکثر پاداش، اما فقط در صورتی که شرکت تصمیم بگیرد به او جایزه بدهد. منابع پاداش باید روی پرسنل خاصی، به عنوان مثال، فروشندگان متمرکز شود. برای مثال، پیک ها لزوماً نیازی به پاداش ندارند، زیرا فرض بر این است که نتیجه کار آنها به طور خودکار در نتیجه انجام وظایف استاندارد بدون تلاش قابل توجه از طرف آنها به دست می آید. آنها یا یک نتیجه استاندارد ارائه می دهند یا نمی دهند.

بنابراین، اولین چیزی که باید در هنگام تشکیل سیستم پاداش مشخص شود، دسته بندی پاداش ها، گروه های پرسنلی که قرار است پاداش دریافت کنند و افرادی که ملزم به دریافت پاداش نیستند است.

IV.2. محدوده پاداش.

IV.2.1. چنگال جایزه.

هر چه گروهی از کارمندان به نتایج تجاری نزدیکتر باشند، دامنه پاداشها باید بیشتر باشد. به عنوان مثال، برای مدیران، محدوده پاداش را می توان از 50 تا 150٪ طرح طبق MBO تنظیم کرد، برای فروشندگان محدوده می تواند از 80 تا 120٪، برای منشی ها - از 90 تا 110٪ باشد. اگر کارکنان بیش از حد بالااین نشانه ای از وظایف نادرست تنظیم شده است یا نتیجه بالای به دست آمده به دلیل شرایطی فراتر از تلاش کارمند است (تغییر در قوانین، فضای سرمایه گذاری). پاداش دادن به کارمند برای اولی یا دومی معنایی ندارد.

IV.2.2. وابستگی رفتار صحیح کارکنان به پاداش.

برای تحریک یک فرد محدودیتی وجود دارد (نمودار وابستگی رفتار صحیح به پاداش را ببینید.)

در ابتدا با افزایش پرداختهای پاداش، افزایش صحت رفتار (I) نیز متناسب با آنها افزایش مییابد، اما در نقطهای مشخص نرخ تغییر منحنی شروع به کاهش میکند (II). به عنوان مثال امکان جذب مشتری جدید وجود ندارد و همکاری همچنان ادامه دارد مشتریان معمولی. برای افزایش حجم فروش، فروشنده نه تنها باید خوب کار کند، بلکه باید دائماً یاد بگیرد، پیشرفت کند و پیشرفت کند و در عین حال محصول و مهارت های کاری خود را توسعه و بهبود بخشد. در چنین شرایطی، سرمایه گذاری در توسعه آن به اندازه سرمایه گذاری در توسعه فناوری های عملیاتی، کامپیوتری، توسعه محصولات پیشرفته تر و تبلیغات موثر نیست.

نمودار وابستگی رفتار صحیح به پاداش.

بعد، شخص کوتاه مدتواردشدن به دسته بندی جدیدپرداخت با کمک پرداخت های پاداش قابل توجه (III)، بیشتر به این فکر می کند که نه چگونه کسب درآمد کند، بلکه چگونه در آینده نزدیک پول خرج کند. جوایز برای انجام بیش از حد برنامه (که معمولاً شایستگی کارمند نیست) مزاحم کار او می شود و با دریافت پاداش یا پورسانت به مبلغ 1000 دلار با درآمد منظم 400 دلار ، کارمند شروع به جستجو خواهد کرد شغل جدیدبا درآمد کلان می توان گفت که در بخش I نتیجه به کارمند بستگی دارد ، در بخش II نتیجه فقط به کارمند بستگی ندارد و در بخش نتیجه IIIبه کارمند بستگی ندارد

IV.2.3. آستانه های پاداش

لازم است تجزیه و تحلیل خاصی از محدوده ای که در آن پاداش ها باید به کارکنان هر شرکت خاص داده شود، انجام شود. در غرب (مخصوصاً در سوئد) به طور کلی پذیرفته شده است که پاداش 5٪ از حقوق پاداش خوبی است، 20-30٪ از حقوق در صورت موفقیت های جدی پرداخت می شود. در روسیه، پاداش 20٪ حقوق است حداقل پرداخت، که توسط کارمند بدون توهین درک می شود. این به دلیل پویایی زیاد تغییرات در غرامت و حقوق کم است.

یک آستانه پاداش مطلق و تفاضلی وجود دارد.

آستانه مطلق مقدار پرداختی است که شروع به ایجاد یک اثر محرک می کند حداقل اندازهپاداش در شرکت

آستانه های تفاضلی مرحله ای است که بر اساس آن با تغییر ضریب رفتار صحیح، اندازه حق بیمه تغییر می کند. بدیهی است که یک گام 1% به اندازه کافی قابل توجه نیست تا کارمند را تشویق کند تا رفتار خود را بهبود بخشد.

IV.3. ماتریس مسئولیت

در حالت ایده آل، یک کارمند باید تمام وظایفی را که شرکت برای او تعیین می کند انجام دهد و برای این کار پاداش دریافت کند، اما در واقعیت، مدیریت به ندرت آنقدر حرفه ای است که وظایف را دقیقاً برای یک شخص خاص یا سرعت توسعه شرکت تعیین کند. آنقدر بالاست که کارها وقت تنظیم شدن ندارند. بنابراین، ما به یک "مکانیسم بیمه اتکایی" نیاز داریم که شرکت را در برابر شرایطی بیمه کند که در آن کارکنان همه چیز، از جمله وظایف نادرست تعیین شده یا قدیمی را تکمیل می کنند و به طور خودکار پاداش دریافت می کنند، اما شرکت برای این پاداش پولی به دست نیاورد.

چنین "مکانیسم بیمه اتکایی" ضریب انتگرال است. ضریب انتگرال رفتار صحیح کارکنان شامل ضریب فردی، و ضریب رفتار صحیح بخش، و ضریب رفتار صحیح شرکت. این ضریب در نتیجه حاصلضرب سه ضریب نامبرده به دست می آید.

از سوی دیگر، این فناوری امکان توصیف وظایف قبلاً ثابت نشده اما ضروری را فراهم می کند: اگر اجرای وظایف ثابت نشده برای عملکرد بخش واقعاً ضروری باشد، این امر بر ضریب کاری بخش و بر این اساس، میزان پاداش کارمند ماتریس مسئولیت منعکس کننده سطح مسئولیت (درجه نفوذ) یک کارمند در هر موقعیت برای فعالیت های بخش و شرکت به عنوان یک کل است. در عین حال، ماتریس حاوی این فرض است که رفتار رئیس بخش تنها زمانی درست خوانده می شود که کل بخش رفتار صحیح را نشان دهد. بر اساس این فرض، ضرایب مدیر و بخش برابر است. به نوبه خود، رفتار رئیس شرکت با رفتار کل شرکت مطابقت دارد.

توزیع مسئولیت کارکنان بخش منابع انسانی در قبال کارشان، کار بخش و کار شرکت ممکن است به این صورت باشد: شکل 2 (ماتریس مسئولیت).

شکل 2. ماتریس مسئولیت (اختلاط).

* - درصد حقوق.

ماتریس پاداش، محدوده پاداش برای هر دسته از کارمندان را با ضریب انتگرال دریافت شده توسط وی مرتبط می کند (شکل 3: ماتریس پاداش).

شکل 3. ماتریس پاداش.

V. IIS-Practice.

V.1. چگونه پاداش ها را بودجه بندی کنیم؟

بودجه بندی برای این سیستم پاداش می تواند به طور خودکار انجام شود. زمانی که طرح 100% (دریافت سود برنامه ریزی شده) انجام شود، شرکت به طور متوسط 30% از صندوق دستمزد را پرداخت می کند (در صورتی که پرداخت پاداش برای هر کارمند با اجرای 100% طرح به طور متوسط معادل 30% حقوق باشد. ).

با این حال، طبق مفهوم MBO، موفقیت دستیابی به اهداف تعیین شده است. در این صورت عدم دستیابی به اهداف یک شاخص عملکرد پایین است، اما فراتر از اهداف نیز شاخص است شاخص منفی، نشان دهنده اهداف نادرست تعیین شده یا عدم اعتبار کارکنان برای این موفقیت است.

V.2. جوایز برای مدیران بخش

روسای بخش های کلیدی کارکنانی هستند که موفقیت کل شرکت تا حد زیادی به آنها بستگی دارد. آنها باید حداکثر دامنه پاداش را داشته باشند. برای مدیران بخش های کمکی، ممکن است دامنه محدودتر باشد، اما امکان دریافت پاداش برای آنها باید بیشتر از سایر کارمندان باشد.

V.3. پاداش برای کارکنان بخش های کلیدی

بر این اساس، مشوقها برای متخصصان اصلی شرکت باید بهتر از کارمندان پشتیبانی باشد.

V.4. پاداش برای کارکنان بخش های کمکی

پاداش برای کارمندان این بخش ها الزامی نیست، اما اگر شرکت تصمیم به اعطای پاداش به آنها داشته باشد، دامنه پاداش برای این دسته از کارمندان باید حداقل باشد. تعدادی از مشکلات مرتبط با پاداش برای کارکنان بخش های کمکی وجود دارد که هزینه پاداش آنها را به طور غیر منطقی بالا می برد: توصیف رفتار صحیح این دسته یک کار نسبتاً پر زحمت است، زیرا فعالیت های آنها در هیچ کدام بیان نمی شود شاخص های کمی. با این حال، با گذشت زمان، پاداش دادن به کارکنان پشتیبانی (و بر این اساس، توصیف رفتار صحیح آنها) ضروری می شود، زیرا اشتباهات آنها می تواند هزینه زیادی برای شرکت داشته باشد و در سطح معینی از توسعه شرکت، شروع به مهار رشد بیشتر آن کند.

شرح رفتار صحیح کارکنان پشتیبانی (مثلاً منشی یا وکیل) باید بر اساس مفهوم مشتری داخلی باشد.

V.5. تضادها در IIS

IIS به شما امکان می دهد از آن اجتناب کنید اکثردرگیری های مربوط به پاداش ها، زیرا به طور دقیق و شفاف برای هر کارمند فرض می شود که شرکت برای چه چیزی و به چه میزان برای هر کارمند آماده است و کارمند نیز به نوبه خود می تواند از قبل پیش بینی کند که آیا پاداش دریافت می کند یا خیر.

IIS تعداد تضادها را در سازمان با شفاف سازی و جزئیات الزامات برای هر کارمند خاص کاهش می دهد.

تنها امکان تضاد در درک نادرست سیستم پنهان است. برای جلوگیری از این امر، کتاب های درسی و اسناد نظارتی ایجاد می شود و آموزش هایی برای مدیران خطی و عالی انجام می شود.

VI. IIS - نکات پیاده سازی

VI.1. آنچه برای پیاده سازی IIS لازم است.

پیاده سازی MBO+. (پیوست 3)

داشتن یک تیم قوی از مدیران ارشد.

تمایل به اجرای آن.

VI.2. پیاده سازی IIS چگونه پیش می رود؟

ایجاد یک برنامه کاری مرتبط با فرایند تولیدشرکت و ساختار کارکنان آن

برگزاری گروه های متمرکز و سه جلسه سه ساعته با کمیته مدیران ارشد شرکت.

بیانیه اسناد نظارتی. (سیاست تشویقی)

تصویب مزایا برای کارکنان شرکت (راهنمای سیاست تشویقی)

سمینار پیاده سازی فناوری برای مدیران شرکت.

صدور دستور معرفی سیستم جدیدپاداش ها

VI.3. جوایز به عنوان سرمایه گذاری بدون هزینه یا مشوق با بوی پول

درست کردن پاداش و انتقال کار فن آوری به یک کارمند خاص به شما امکان می دهد با بوی پول تحریک کنید.

سیستم پاداش می تواند به گونه ای ساختار یابد که پاداش ها به صورت سه ماهه یا یک بار در سال پرداخت شود. در عین حال، نتایج باید به صورت ماهانه یا فصلی خلاصه شود، که یک عامل محرک برای کارمندان است، زیرا با درک اینکه باید قبل از محاسبه پاداش، زمان تغییر یا اصلاح را داشته باشد، رفتار تولیدی خود را بهبود می بخشد و در نتیجه برای کارمندان پول به دست می آورد. شرکت، از جمله جایزه ای که بعداً دریافت خواهد کرد.

فرکانس پاداش نیست یک موضوع اصولی، که شرکت باید تصمیم بگیرد، باید سیستم مناسبی برای اطلاع رسانی به کارکنان در مورد امکان دریافت پاداش بسازد، مثلاً در قالب جمع آوری امتیاز که بعداً به پاداش تبدیل می شود. باید در نظر گرفت که چنین سیستمی تنها در صورتی می تواند کار کند که کارکنان به مدیریت شرکت اعتماد کنند.

بنابراین، توصیف بسیار درست است لازم برای شرکترفتار کارکنان و سیستم کارآمدآگاه نگه داشتن آنها در مورد کارش شروع به آوردن پول برای شرکت می کند قبل از اینکه مجبور شود مقداری از آن را به کارمندان بپردازد.

VI.4. چگونه IIS ویژگی های شرکت و صنعت را منعکس می کند

در فرآیند معرفی این فناوری در هر شرکت خاص، با استفاده از سیستم اوزان و اولویت ها، تعیین معیارهای ارزیابی، تشریح رفتار صحیح کارکنان، تعیین مقیاس و دامنه پاداش ها، تمامی جوانب کار یک شرکت معین گرفته می شود. در نظر گرفتن: صنعت، ساختار، سطح توسعه مدیریت و غیره.

VI.5. با سیستم های پاداش قبلی/موجود چه باید کرد.

سیستم پاداش پیشنهادی در مقایسه با تمام سیستمهای موجود جهانیتر است و اهداف ایجاد هر یک از آنها را محقق میکند، بنابراین همه سیستمهای دیگر باید حذف شوند.

VI.6. جوایز و قوانین.

من این مسائل را در نظر نمی گیرم. کسب و کار در هر کشوری باید از فناوری مناسب و معناداری برخوردار باشد تا شرکت بتواند به اهداف خود دست یابد و قوانین نمی توانند جایگزین معنای تجارت شوند. عمل نشان می دهد که هر فناوری را می توان با قوانین هر کشور تطبیق داد.

VI.7. پاداش در وضعیت بحرانی: نیاز به اختراع حیله گری است.

پس از نکول در آگوست 1998، بسیاری از شرکت های روسی بدهی انباشته کردند دستمزد، در عین حال نیاز به تحریک کارکنان نیز وجود داشت. پاداش معمولاً به عنوان مازادی در نظر گرفته می شود که در مواقع ضروری می توان از آن صرف نظر کرد. با این حال، حق بیمه بسیار است ابزار مهمبه شرکت اجازه می دهد در چنین شرایطی بقا و توسعه یابد. که در موقعیت سخت، هنگامی که کار فعال همه کارکنان مورد نیاز است، پاداش ها نه تنها باید کاهش یابد، بلکه برعکس، افزایش یابد، زیرا بدهی قابل توجه، به طور معمول، منجر به امتناع کارکنان از انجام وظایف خود و کاهش شدید در کیفیت کار، که در نهایت تضعیف می شود شرایط اقتصادیشرکت ها

در یکی از این شرایط، راه حل زیر ایجاد شد: تصمیم گرفته شد بدهی های حقوق را مسدود کرده و به هر یک از کارکنان به صورت سفته صادر کند، که شرکت می تواند آن را بلافاصله یا بعداً با تخفیف قابل توجهی بازخرید کند، اما پرداخت کند. تمام و کمال. تصمیم گرفته شد که پاداش بدهند بازپرداخت زودهنگامصورت حساب ها، یعنی اول از همه، بازپرداخت صورتحساب برای کارکنان با شاخص های عملکرد بالا انجام شد. در چنین شرایطی، شرکت برای ایجاد انگیزه در کارکنان هیچ سرمایهگذاری نکرد، بلکه برای ایجاد یک مدل پاداش سرمایهگذاری کرد.

با این کار من می خواهم یک بار دیگر تأکید کنم که در سیستم پاداش نکته اصلی میزان پول پرداختی به کارکنان نیست، بلکه ساختار پرداخت ها و سیستم اطلاع رسانی کارکنان است.

پیوست 1.

HRC 2000 - سیستم مدیریت منابع انسانی یکپارچه

ضمیمه 2.

غرامت: حقوق.

(حقوق پایه - BS)

1. هدف: ارائه یک سیستم عینی و هماهنگ (منعکس کننده ارزش موقعیت برای شرکت) پاداش پرسنل در حوزه حقوق پایه.

2. شرط لازم: نه

3. شرایط مطلوب: در دسترس بودن یک ماژول KCL پیاده سازی شده (فهرست شایستگی های کلیدی).

4. توضیح کوتاه: ماژول BS یک فناوری برای هماهنگ سازی داخلی و خارجی حقوق شرکت است. این فناوری بر اساس روش کلاسیک امتیازدهی (Hay-method) است که برای استفاده در شرایط روسیه سازگار شده است.

5. اجرای ماژول اجازه می دهد:

5.1. انجام هماهنگی داخلی حقوق در شرکت؛

5.2. یک مقیاس حقوق داخلی (نمرات، رتبه ها) بسازید.

5.3. تعیین محدوده حقوق برای هر موقعیت؛

5.4. بسته به موقعیت استراتژیک شرکت در بازار کار، پرداخت را در شرکت مطابق با بازار خارجی قرار دهید.

5.5. به طور عینی میزان پرداخت را برای هر کدام تعیین کنید موقعیت جدیددر شرکت.

7.1. مجموعه ای کامل از مقررات و اسناد روش شناختیدر کاغذ و در قالب الکترونیکی: مقررات با برنامه های کاربردی (سیاست جبران خسارت. حقوق پایه)، فرم ها، فرم های گزارش، نمودارها، جداول، و غیره.

7.2. کتابچه راهنمای مدیران و کارکنان خط (سیاست جبران خسارت. راهنمای حقوق پایه).

پیوست 3.

مدیریت بر اساس اهداف

(مدیریت بر اساس اهداف - MBO+)

1. هدف: ایجاد یک سیستم عینی و دقیق استراتژیک، تاکتیکی و مدیریت عملیاتیبر اساس اهداف (وظایف، اولویت ها و معیارهای عملکرد) برای شرکت، بخش ها و کارکنان.

2. شرط لازم: ندارد.

3. شرایط مطلوب: ندارد.

4. توضیح مختصر: ماژول MBO+ یک نسخه تقویت شده است روش کلاسیکمدیریت بر اساس اهداف "MBO+" ابزاری برای مدیریت استراتژیک، تاکتیکی و عملیاتی یک شرکت، بخش و کارکنان است.

5. اجرای ماژول اجازه می دهد:

5.1. استفاده کامل و منعطف از منابع شرکت؛

5.2. ارزیابی سریع عملکرد شرکت، بخش ها و کارکنان فردی از نظر دستیابی آنها به اهداف تجاری برای دوره؛

5.4. یک مبنای عینی برای سیستم جهانیجوایز؛

5.5. به مدیران آموزش دهید سطوح مختلفبه درستی اهداف زیردستان خود را تعیین کنید و به طور سیستماتیک بر دستاوردهای آنها نظارت کنید.

6. در طول پروژه، شرکت انجام می دهد:

6.1. حداکثر 2 گروه متمرکز با مدیران شرکت؛

6.2. حداکثر 5 جلسه سه ساعته کمیته (شرکت حداکثر 5 مدیر ارشد شرکت).

6.3. 1 سمینار آموزشی یک روزه برای مدیران خط;

7. بر اساس نتایج پروژه موارد زیر ارائه شده است:

7.1. مجموعه کاملی از اسناد نظارتی به صورت کاغذی و الکترونیکی: مقررات با برنامه های کاربردی (MBO Policy)، فرم ها، فرم های گزارش، نمودارها، جداول و غیره؛

7.2. برنامه کامپیوتری(اختیاری)؛

7.3. کتابچه راهنمای مدیران و کارکنان خط (MBO Policy Handbook)؛

7.4. مشاوره های اضافی در طول فرآیند اجرا تا 6 ساعت؛

7.5. مشاوره غیرحضوری (تلفنی، پست الکترونیکی) - حداکثر تا 3 ماه پس از پایان پروژه.

8. مدت اجرای پروژه برای اجرای «MVO+» 30 روز تقویمی می باشد.

پیوست 4.

سیستم پاداش یکپارچه

(سیستم تشویقی یکپارچه - IIS)

1. هدف: تقویت و ایجاد انگیزه در رفتار صحیح کارکنان در جهت دستیابی به اهداف تجاری شرکت.

2. شرط اجباری: در دسترس بودن یک ماژول MBO+ پیاده سازی شده (Management By Objectives)

3. شرایط مطلوب: در دسترس بودن یک ماژول BS اجرا شده (سیاست جبران خسارت: حقوق - حقوق پایه)

4. توضیح مختصر: ماژول IIS یک سیستم برتر جهانی است که تا حد امکان به ایده آل نزدیک است. این سیستم بر اساس نتایج بخش ها و کارکنان در دستیابی به اهداف خود (ماژول "MBO+") است.

5. اجرای ماژول اجازه می دهد:

5.1. فقط رفتار صحیح تولید را با پاداش ها تقویت کنید.

5.2. از جستجوی بی پایان معیارهای پاداش برای بخش های مختلف اجتناب کنید.

5.3. هنگام اعطای پاداش، عملکرد کارمند، بخش و شرکت را به طور کلی در نظر بگیرید.

5.4. سیستم پاداش شرکت را برای کارکنان و مدیریت کاملاً روشن کنید.

5.5. سیستم پاداش را پویا کنید، به مدیر این امکان را می دهد که بدون تغییر مکانیسم پاداش، به سرعت تنظیمات را در زمان تغییر اهداف کسب و کار انجام دهد.

6. در طول پروژه، شرکت انجام می دهد:

6.1. حداکثر 2 گروه متمرکز با مدیران شرکت؛

6.2. حداکثر 5 جلسه سه ساعته کمیته (شرکت حداکثر 5 نفر از مدیران ارشد شرکت)؛

6.3. 1 سمینار آموزشی یک روزه برای مدیران خط.

7. بر اساس نتایج پروژه موارد زیر ارائه شده است:

7.1. مجموعه کاملی از اسناد نظارتی و روش شناختی به صورت کاغذی و الکترونیکی: مقررات با برنامه (سیاست تشویقی)، فرم ها، فرم های گزارش، نمودارها، جداول و غیره.

7.2. کتابچه راهنمای مدیران و کارکنان خط (راهنمای سیاست تشویقی).

7.3. برنامه کامپیوتری (اختیاری)؛

7.4. مشاوره های اضافی در طول فرآیند اجرا تا 6 ساعت؛

7.5. مشاوره غیرحضوری (تلفنی، پست الکترونیکی) - حداکثر تا 3 ماه پس از پایان پروژه.

8. مدت اجرای پروژه 30/60 روز تقویمی می باشد.

1. پاداش ها بر اساس شاخص های از پیش تعیین شده به کارکنان تعلق می گیرد.

2. میزان حق بیمه باید مربوط به آن ها باشد مزایای اقتصادی، که توسط یکی از کارکنان سازمان آورده شده است.

3. پاداش ها را می توان برای یک ماه، سه ماهه، سال یا پس از دستیابی به نتایج کار مشخص پرداخت کرد.

4. تعهدی و پرداخت پاداش بر اساس دستور مدیر عامل سازمان انجام می شود.

5. مبنای پرداخت پاداش به مدیران، مهندسان ارشد و حسابداران ارشد شعب در صورت وجود، دستور شرکت مادر است.

6. تعهدی انواع پاداش برای مقاصد مالیاتی در هزینه های مربوط به انواع فعالیت ها (تعمیر، نگهداری و غیره) و انواع هزینه ها (بهره برداری، تعمیر، جابجایی) با توجه به مالیات منظور می شود. سیاست حسابداری

7. شاخص ها، شرایط و میزان پاداش ها توسط اصلی تعیین می شود مدیرسازمان (در غیر این صورت ممکن است شاخص های پاداش تغییر شکل داده و مطابقت نداشته باشند اهداف واقعیشرکت ها).

8. نباید هزینه های پاداش برنامه ریزی شده وجود داشته باشد.

9. در مؤسسه برای پرداخت پاداش و سایر نیازهای اجتماعی مطابق با سیاست حسابداریمی توان ایجاد کرد صندوق ذخیره- صندوق مصرف که با انتقال مبالغ ایجاد می شود سود خالصدر پایان سال گزارش. با استفاده از این صندوق، شرکت می تواند بلافاصله از لحظه ثبت نتایج حاصل از کار، پاداش (یا سهمی از پاداش) را به کارمند پرداخت کند، در حالی که خود سازمان معمولاً به دلیل دستیابی به نتایج کار معین (عالی) سود دریافت می کند. از این کارمند، تنها پس از دوره مشخص، دوره معینزمان.

10. پاداش برای دستیابی به هر شاخص به طور جداگانه تعلق می گیرد.

11. در صورت عدم رعایت شرط پاداش اصلی، پاداش به طور کامل پرداخت نمی شود.

12. مبنای محاسبه پاداش حسابداری و گزارش آماری، و برای شاخص هایی که چنین گزارشی برای آنها ارائه نشده است، با توجه به حسابداری عملیاتی، به تایید مقام مربوطه می رسد.

اگر شاخص های عملکرد در نظر گرفته نشود، پاداشی بر اساس نتایج عملکرد تعلق نمی گیرد یا پرداخت نمی شود. مسئولیت پایایی دادههای حسابداری عملیاتی بر عهده رؤسای بخشها، خدمات، کارگاهها، بخشها، شعب و غیره مربوطه است.

13. شاخص ها و شرایط پاداش ها و میزان هزینه های نیروی کار برای تیم ها (تیم ها، کارگاه ها و ...) را می توان با در نظر گرفتن توزیع پاداش ها بر اساس ضریب تعیین کرد. مشارکت کارگری(KTU).

14. مدیر اصلی سازمان حق دارد موارد فردیبا توجه به افزایش مبلغ پاداش تعلق گرفته برای نتایج ویژه شاخص های تعیین شده، اما نه بیشتر از یک مقدار ثابت معین (به عنوان درصدی از حق بیمه تعلق گرفته).

افزایش مشخص شده در پاداش بر این اساس با دستور مدیر عامل سازمان رسمیت می یابد.

15. مدیر اصلی سازمان حق محرومیت کامل یا جزئی را دارد کارگران فردیپاداش برای حذف تولید

فهرست حذفیات تولیدی که کارکنان ممکن است پاداش خود را به طور کامل یا جزئی از دست بدهند باید از قبل تنظیم شده و در دسترس عموم قرار گیرد. نمونه ای از این قصورها غیبت، حضور در محل کار در حالت مستی یا مسمومیت دارویی، نقض مقررات ایمنی، ایمنی آتش، قوانین داخلی مقررات کارو غیره.

محرومیت یا کاهش مبلغ پاداش برای آن انجام می شود دوره صورتحساب، که در آن قصور مرتکب یا کشف شده و به دستور رسمیت می یابد.

16. برای هر نوع پاداش، پاداش ها باید تدوین و تایید شوند مقررات محلیدر محاسبه پاداش برای نتایج تولید. مفاد تعیین شده در شعبه به تصویب مدیر (مدیر) آن و در اداره کل - مدیر کل. این احکام به صورت ضمیمه می باشد قرارداد جمعیجزء لاینفک آن هستند.

17. مقررات مربوط به هر نوع پاداش باید شاخص ها و شرایط خاص را در نظر بگیرد فعالیت های تولیدی، دایره خاص دریافت کنندگان پاداش برای هر نوع پاداش مشخص شد، شاخص ها و شرایط پاداش به کارکنان با در نظر گرفتن مشارکت آنها در فعالیت مشخص شد.

18. نحوه ایجاد و محاسبه میزان وجوه پاداش طبق دستور مدیر عامل سازمان تعیین می شود.

19. میزان مشخص وجوه تخصیص یافته برای جوایز طبق روال تشکیل و محاسبه میزان وجوه اختصاص یافته برای پاداش مصوب مدیر اصلی تعیین می شود.

نرخ مشارکت نیروی کار

KTU به عنوان یک ارزیابی از فعالیت های هر کارمند در یک تیم خاص، کارگاه، گروه دارای مزایا و معایب خاصی است.

مزایا شامل افزایش علاقه شخصی به نتایج کار و پاداش منصفانه برای همه کارکنان است. با ارزیابی مشارکت نیروی کار، یک کارمند می تواند با دستیابی به اهداف سازمان به اهداف شخصی دست یابد، مانند:

ارزیابی شایستگی های او؛

شناخت او به عنوان بهترین تیم

دریافت جوایز بیشتر از سایر اعضای تیم.

با کمک CTU، یک اثر رقابتی میتواند در کار تیم ایجاد شود، و تنبلترین کارگران با تمایل "بدترین نبودن" (اثر پیوستن به اکثریت) تحریک میشوند، که میتواند منجر به افزایش راندمان کل واحد

حالا در مورد معایب اولاً، KTU فقط می تواند برای تعداد کمی از کارها اعمال شود، به عنوان مثال، برای تولید قطعات ساده، و نمی تواند در ارزیابی انجام شود. کار خلاقانه، پیچیده و کار تخصصی, فعالیت های مدیریتیو غیره.

دومین عیب این واقعیت است که هنگام ارزیابی عملکرد با استفاده از KTU، جوانان و افراد کم تجربه و همچنین افراد مسن و کم انرژی شروع به دریافت کمترین می کنند که از منظر اهداف بلند مدت سازمان غیر قابل توجیه است. کارمندان جوان یک چشم انداز امیدوارکننده برای شرکت هستند. اخراج آنها صلاح نیست. کارگران مسن تر با ارزش ترین تجربه ای را دارند که به جوان ترها منتقل می کنند. اخراج انبوه کارگران با تجربه زیاد می تواند منجر به کاهش راندمان کاری، از بین رفتن نگرش وفادار به شرکت و اخراج سایر کارگرانی شود که به دنبال کار با چشم انداز بهتر هستند.

با توجه به مزایا و معایب استفاده از CTU هنگام ارزیابی سهم فردی کارگران، در عمل، استفاده موقت از آن برای بالا بردن راندمان کار تا حد معینی با تنظیم مداوم مشکلات احتمالی ذکر شده در بالا بهینه است.

جوایز جیره بندی نیروی کار

شاخص های کارایی مدیریت شرکت بالاست نشانگرهای اقتصادی، موقعیت پایدار در بازار، رقابت پذیری، ثبات. اینها همچنین شامل شاخص های خاصی هستند: عملکرد کارکنان، جابجایی کم کارکنان، رضایت و وفاداری کارکنان، پایبندی به نظم و انضباط و عدم وجود تعارض. متأسفانه، یک حقوق تمیز به تنهایی نمی تواند این را فراهم کند. همچنین اثر محرک مناسبی روی کارکنان ندارد. به همین دلیل است که انواع سیستم های پاداش به وجود آمده است که وظیفه اصلی آنها ایجاد انگیزه در کارمندان و الهام بخشیدن به آنها ، به زبان رسمی ، برای دستاوردهای کاری بیشتر است. سیستم نقطه ایمشوق های کارکنان کاملاً اهداف فوق را برآورده می کند.

همانطور که از نام آن پیداست، هنگام استفاده از چنین سیستمی، کارکنان برای کار خود نمره یا امتیاز دریافت می کنند. آنها توانایی ها، رشد حرفه ای هر کارمند و سایر خصوصیات را نشان می دهند: سازماندهی، مسئولیت پذیری، سخت کوشی، توانایی برنامه ریزی. زمان کاری، کار تیمی و غیره به کارمند بر اساس امتیازی که به دست آورده پاداشی تعلق می گیرد.

هنگام استفاده از سیستم پاداش امتیاز، باید در نظر بگیرید لحظه کلیدی: تنظیم وظایف، برنامه ریزی کار و جمع بندی به تکمیل وظایفی که می توان تنظیم کرد گره خورده است. کارمند فردی، بخش و سازمان در کل.

پروژه توسعه و اجرای یک سیستم جدید از مشوق ها و پاداش (مدل آن به صورت شماتیک در شکل نشان داده شده است) نه تنها به مشارکت متخصصان بخش منابع انسانی نیاز دارد، بلکه به حمایت مدیریت و خدمات عملکردی شرکت و در نتیجه آنها نیاز دارد. علاقه. برای تکمیل موفقیت آمیز پروژه، باید ایجاد کنید گروه کاری، قادر به در نظر گرفتن تمام ویژگی های فعالیت های سازمان است. بنابراین، هنگام ایجاد یک سیستم، مدیریت باید در نظر گرفته شود استراتژی کلی، طرح ها، سیاست های سازمانی و غیره بر این اساس، روسای ادارات وظایف خاص ادارات و کارکنان، الزامات کیفیت کار و اجرای به موقع را تدوین می کنند. مقررات داخلی. خدمات منابع انسانی هنجارها، استانداردها را تعیین می کند و بر سطح پاداش در بخش خود نظارت می کند اقتصاد بازار. مهم این است که کار مربوط به مسئولیت های شغلی مورد بحث قرار گیرد و نه خود کارمندان. برای اطمینان از عینی بودن توزیع پرداخت های تشویقی، شرکت یک کمیسیون تعادل ایجاد می کند که ترکیب آن با اکثریت ساده آرا انتخاب می شود. مجمع عمومیجمعی کارگری برای مدت یک سال.

طراحی

مدل یک سیستم امتیاز برای مشوق های پرسنل

هنگام توسعه شاخص های عملکرد برای هر فرآیند تجاری، رعایت آن ضروری است قوانین زیربرای جلوگیری از درگیری:

- الزامات روشنی برای ارزیابی شغل باید ایجاد شود.

- مجموعه شاخص ها باید شامل تعداد مورد نیاز برای اطمینان از مدیریت کامل فرآیند کسب و کار باشد.

- هر شاخص باید قابل اندازه گیری باشد.

- سیستم نشانگر باید انعطاف پذیر باشد، به عنوان مثال. بسته به عملکردتقسیمات

- صندوق پرداخت تشویقی در بخش باید بر اساس دستاوردهای اهداف استراتژیک شرکت تشکیل شود نه بر اساس ارقام عملکرد. دوره گذشته.

- مبلغ کلپرداخت های تشویقی نمی تواند از اندازه صندوق "محرک" تجاوز کند.

برای ارزیابی نتایج به دست آمده توسط یک کارمند، درجه تکمیل وظایف شغلی، کیفیت کار صرف شده، کارفرما باید از کنترل و حسابداری کار انجام شده اطمینان حاصل کند. مهم است که سرپرست فورینظر خود را در مورد کیفیت کار کارمند بیان کرد و از آن تشکر کرد کار خوب، داد انتقاد سازنده، اگر برای برخی از شاخص ها نتایج کمتر از مقادیر برنامه ریزی شده بود. برای هر معیار ارزیابی، یک مقیاس (2-، 5-، 10 امتیازی، و غیره) باید ایجاد شود که ویژگی های واضحی را برای هر یک از امتیازها توصیف می کند. به عنوان مثال، "0" در قرار می گیرد موارد زیر:

- اثر (مورد مربوطه) در ارائه نشده است ضرب الاجل ها;

- خطاهایی در اسناد ارسال شده (کیفیت) ایجاد شده است.

- انحراف از استاندارد (کیفیت)؛

- شکایات موجه از مدیریت

امتیازهای دریافتی در فرمهای ارزیابی ویژه ثبت میشود تا با جمعبندی نتایج، کمیسیون توزیع پرداختهای تشویقی (کمیسیون موجودی) بتواند میزان مشخص پاداش را تعیین کند. از آنجایی که وظایفی مانند تهیه شرح وظایف، برنامه تعطیلات، برنامه های آموزشی، نردبان های شغلیو/یا تشکیل فهرست ذخیره پرسنل، می تواند یک بار باشد، بنابراین در صورت لزوم نام آثار و شاخص های ارزیابی برای آنها تشکیل می شود. علاوه بر این، هر کارمند شرکت حق دارد با ارزیابی خود آشنا شود فعالیت حرفه ایو در صورت مخالفت، درخواست تجدیدنظر کنید که این سیستم پاداش را منصفانه می کند.

نظر متخصص

والری چمکوف،

نامزد علوم روانشناسی، یکی از کارشناسان و متخصصان برجسته در درجه بندی،

ارزیابی و توسعه پرسنل در روسیه و کشورهای مستقل مشترک المنافع، مربی و مربی حرفه ای، نویسنده تعدادی مقاله

در پرسنل نشریات

رویکرد نویسنده برای ارزیابی سهم کارکنان و تعیین اندازه پاداش ها حق وجود دارد. از این گذشته، فناوریهای KPI بر اساس معیارهای عینی و مهمتر از همه قابل اندازهگیری، به خوبی شناخته شده و به طور گسترده مورد استفاده قرار میگیرند: حجم فروش، شاخص های مالیما می دانیم که چنین شاخص هایی برای لایه ای از کارگران که مستقیماً آنها را تحت تأثیر قرار می دهند - کارگران یقه سفید، مدیران ارشد - اعمال می شود. با ارزیابی کار کسانی که از فرآیندهای اقتصادی و عملیاتی شرکت "دور" هستند، چه باید کرد؟ بنابراین، کارکنان پشتیبان وظایف هوشمند ندارند، و برخلاف کار مدیران، ارزیابی سهم "کارمندان" (به عنوان مثال، حسابداران، افسران منابع انسانی و غیره) با استفاده از معیارهای عینی دشوار است. اما چگونه می توانیم تعیین کنیم که آنها تا چه اندازه عملکردهای معمول را انجام می دهند؟ روش پیشنهادی در مقاله امکان ارزیابی کیفیت انجام وظایف شغلی و میزان نیروی کار صرف شده را فراهم می کند.

البته، چنین ارزیابی ذهنی است، زیرا مبتنی بر آن است نظر متخصص، با این حال ، عینیت آن توسط کار کل تیم - کمیسیون تعادل تضمین می شود. علاوه بر این، نویسنده به درستی خاطرنشان می کند که موفقیت چنین فناوری به مشارکت مدیر بستگی دارد: مشارکت او نه تنها در فعالیت های ارزیابی، بلکه در تعیین اهداف و نظارت روزانه بر کارمند. بنابراین، روش شناسی مدیران را تشویق می کند که به فرآیند مدیریت علاقه مند شوند و رویکرد مسئولانه تری برای ارزیابی کار زیردستان اتخاذ کنند. همچنین ارزشمند است که کارمند بداند چرا به او امتیاز اعطا شده است یا خیر، یعنی. دریافت می کند بازخورددر مورد کار شما

در عین حال، خواننده دوست دارد ببیند مکانیسم (معیار) اختصاص امتیاز چیست و حداکثر امتیاز در هر واحد چگونه تعیین می شود. همچنین بدیهی است که همه معیارهای ارزیابی دیدگاه زمانی یکسانی ندارند. بنابراین، وظایف و پروژه های برنامه ریزی - "تنظیم برنامه های حرفه ای"، "تنظیم برنامه های تعطیلات"، "تهیه برنامه های آموزشی"، "تشکیل فهرستی از ذخایر پرسنل" و "برنامه ریزی نردبان های شغلی" - نمی توانند هر هفته تنظیم شوند یا حتی هر ماه، اما مثلاً سه ماهه، و سپس حق الزحمه طبق این معیارها نیز می تواند سه ماهه باشد.

نویسنده به چندین موضوع ارزیابی اشاره کرد که مهمترین آنها میزان انجام وظایف شغلی و همچنین کمیت و کیفیت کار است. اگر فرض کنیم که میزان انجام وظایف و مقدار کار صرف شده یک چیز است و این همان چیزی است که با استفاده از روش سنجی اندازه گیری می شود، ارزیابی کیفیت کار خارج از محدوده آن باقی می ماند. اما معیار کیفیت کار برای کارگرانی که این ابزار برای آنها در نظر گرفته شده است بسیار مرتبط است.

در هنر. 135 قانون کار RF بیان میکند: «سیستمهای پرداخت، از جمله اندازهها نرخ های تعرفه، حقوق (حقوق رسمی)، پرداخت های اضافی و کمک هزینه ماهیت جبرانی، از جمله برای کار در شرایط منحرف از حالت عادی، سیستم های پرداخت اضافی و پاداش ها با ماهیت تشویقی و سیستم های پاداش توسط توافق نامه های جمعی، توافق نامه ها، محلی ایجاد می شود. آئین نامهمطابق با قانون کارو سایر مقررات نظارتی اعمال حقوقی، حاوی هنجارها قانون کار».

از همین رو این سیستمدر قسمت مربوطه به تفصیل توضیح داده شده است سند محلی(برای نمونه به پیوست مراجعه کنید). مقررات مربوط به سیستم امتیازات پاداش برای پرسنل شامل بخش های زیر است:

- مقررات عمومی.

- روش ایجاد پرداخت های تشویقی.

- رویه محرومیت از پرداخت های تشویقی.

- فعالیت های کمیسیون در زمینه توزیع پرداخت های تشویقی.

- مقررات نهایی.

فرم های ارزیابی برای هر فرآیند کسب و کار نشان می دهد فرم جدولیبا ستون: عنوان سمت، عنوان کار، معیار ارزیابی، امتیاز (برنامه ریزی شده و بالفعل). پرداخت های تشویقی توسط کمیسیون موجودی توزیع می شود که جدول خلاصه ای از عملکرد کارکنان را در پایان ماه تهیه می کند. مجموع امتیازات هر کارمند محاسبه می شود، سپس تمام امتیازات برای هر فرآیند تجاری خلاصه می شود. هزینه یک امتیاز (یعنی میزان پرداخت های تشویقی برای هر کارمند) با تقسیم مبلغ پرداخت های تشویقی بخش بر تعیین می شود. جمعامتیاز برای بخش (به ازای تعداد کارکنان آن). می توان آن را به وضوح به عنوان یک فرمول نشان داد:

جایی که S استیم. کارمند - پرداخت های تشویقی برای هر کارمند، مبلغ به روبل.

اس استیم. - پرداخت های تشویقی در هر واحد، مبلغ به روبل؛

امتیاز B - حداکثر تعداد امتیاز برای بخش.

K امتیاز کارمند - تعداد امتیازاتی که کارمند به دست آورده است.

بیایید به یک مثال نگاه کنیم.

صندوق پرداخت تشویقی برای بخش پرسنل - 60000 روبل.

تعداد اعضای بخش: 3 نفر.

مقیاس رتبه بندی 2 امتیازی است (برای سادگی): 0 - انجام نشده، 1 - بدون شکایت انجام شده است.

حداکثر تعداد امتیاز برای هر موقعیت در هر بخش باید برابر باشد. V در این مورد 14 امتیاز است.

رئیس اداره پرسنل (1) 12 امتیاز کسب کرد.

مدیر منابع انسانی (2) 10 امتیاز کسب کرد.

متخصص منابع انسانی (3) 13 امتیاز کسب کرد.

حداکثر امتیاز در هر بخش: 14 × 3 = 42 امتیاز.

در نتیجه با استفاده از فرمول فوق، مقداری را به دست می آوریم که افزایش انگیزه را تشکیل می دهد حقوق رسمیکارمند:

اس استیم. کارمند (1) = 60000: 42 × 12 = 17143 روبل.

اس استیم. کارمند (2) = 60000: 42 × 10 = 14286 روبل.

اس استیم. کارمند (3) = 60000: 42 × 13 = 18571 روبل.

کل واحد (بخش پرسنل): 50000 روبل.

علاوه بر این، این مبالغ برای هر کارمند در پروتکل ذکر شده است که توسط کلیه اعضای کمیسیون تعادل حاضر در جلسه امضا می شود. پرداخت به کارکنان بر اساس دستور رئیس شرکت انجام می شود.

اگر سیستم امتیازدهی را با سیستم KPI (شاخصهای عملکرد کلیدی) که امروزه رایج است مقایسه کنیم، تفاوتهای اصلی بین این سیستمها به شرح زیر است:

- در سیستم امتیازدهی، تعداد شاخص ها به چندین (معمولاً 3-5) شاخص عملکرد کلیدی محدود نمی شود.

- سیستم امتیازدهی بر اساس شاخص های عملکرد وظایف شغلی است، و نه بر اساس KPI های انتزاعی.

- انباشت امتیازات به کارکنانی که موقعیتهای شغلی را اشغال میکنند بستگی ندارد موقعیت های بالایا تأثیر اقتصادی یا مالی زیادی بر عملکرد شرکت داشته باشد، زیرا امتیاز برای دستیابی به اهداف، بلکه برای انجام وظایف اعطا می شود. بنابراین، نتایج کارمندان بک آفیس چندان به نتایج کارگران یقه سفیدی که درآمد کسب می کنند، وابسته نیست.

استفاده از سیستم امتیازدهی برای ارزیابی عملکرد و ایجاد انگیزه در کارکنان، با وجود پیچیدگی و الزامات بالابه صلاحیت های کارکنانی که ارزیابی ها را انجام می دهند، زمانی که استفاده صحیحبه ایجاد فضای انصاف در تعامل بین مدیر و زیردستان کمک می کند، باعث رشد مسئولیت و استقلال می شود، رضایت کارکنان را از کار انجام شده و تعهد آنها به سازمان و واحد خود افزایش می دهد. با ارزیابی پرسنل از این طریق، مدیر می تواند کارایی شرکت را افزایش داده و آن را با موفقیت مدیریت کند، زیرا پیاده سازی این سیستم به ما امکان می دهد از ابزار ارزیابی به سیستم مدیریت پرسنل حرکت کنیم.

صفحه جدید 2

طبقه بندی جایزه

به منظور تحریک کار کارآمدو با اطمینان از وحدت در ارزیابی سهم نیروی کار کارگران، مدیران، متخصصان و کارمندان، هر سازمان مقررات خود را در مورد پاداش تدوین می کند که باید پیوستی به قرارداد جمعی باشد و جزء لاینفک آن باشد.

مقررات پاداش باید موارد زیر را در نظر بگیرد:

- ویژگی های شاخص هایی که برای آنها به پرسنل پاداش داده می شود.

- حلقه برندگان؛

· شاخص ها و شرایط خاص برای پرداخت پاداش به کارکنان با در نظر گرفتن مشارکت آنها در این فعالیت.

در عمل، انواع سیستم های پاداش وجود دارد که به دنبال ارزیابی منصفانه کار پرسنل، در نظر گرفتن ویژگی های کار، اهداف و اصول سازمان و تحریک افزایش کارایی، کیفیت یا بهره وری هستند. با این حال، همه تصمیمات موفقیت آمیز نیستند. گاهیپاداش هایی برای همه یا بیشتر کارمندان در وابستگی مستقیم به نتایج نهایی سازمان و به همان میزان وجود دارد که به طور قابل توجهی علاقه شخصی به دستیابی را تضعیف می کند. نتایج مثبت کار خودو مساوات طلبی را در بدترین مظهر آن به وجود می آورد.

باید به خاطر داشت که اثربخشی پاداش برای کارکنان تا حدی به درستی بستگی دارد، تعریف عینیو تایید اندیکاتورها و شرایط پاداش. علاقه شخصی یک کارمند در دستیابی به نتایج نهایی مثبت برای کل سازمان، مانند کاهش هزینه، تنها از طریق اجرای شاخص هایی که بر اساس دامنه فعالیت های او تعیین می شود، محقق می شود. مسئولیت های عملکردیکارمند این یک انگیزه کلیدی است.

سیستم شاخص ها و شرایط پاداش باید منعطف، پذیرای مشکلات نوظهور، تنگناها، تغییرات در تولید، ساختار مدیریت و ترکیب عملکردها باشد و در عین حال شاخص ها باید در صورت امکان کار کنند. بلند مدت. شاخص های پاداش باید برای اهداف و مقاصد اصلی مناسب باشند، به ویژه برای مدیریت، آنها باید عمدتاً به سود و احتمالاً با برخی دیگر از شاخص های سیستم، برای کارگران و متخصصان مرتبط باشند - با صرفه جویی در منابع، افزایش بهره وری یا کیفیت کار.

شرایط پاداش باید تولید و انضباط کار، بهداشت و ایمنی کار، فرهنگ تولید و اجرای فعالیت های مختلف.

با جمع بندی و تکمیل موارد فوق می توانید استفاده کنید طبقه بندی زیرجوایز:

- بسته به دسته های پرسنل:

- پاداش ها دسته های فردیپرسنل (کارگران، مدیران، متخصصان یا کارمندان). این نوع پاداش معمولاً برای ارزیابی نتایج تولید استفاده می شود.

- پاداش برای تمام دسته های پرسنل، به عنوان مثال پاداش برای مدت خدمت یا برای نتایج کلیکار؛

- بسته به زمان پرداخت:

- بر اساس نتایج کار برای یک ماه؛

- بر اساس نتایج کار برای سه ماهه؛

- بر اساس نتایج کار در سال؛

- بسته به دفعات پرداخت:

- منظم؛

- سر وقت؛

- بسته به صندوقی که پرداخت ها از آن محاسبه می شود:

- از صندوق دستمزد؛

– از صندوق مصرف شخصیت فردی(یعنی به دلیل هزینه های غیر عملیاتی(رسید))؛

- بسته به نگرش نسبت به مالیات:

- برای اهداف مالیاتی در نظر گرفته شده است.

- برای اهداف مالیاتی در نظر گرفته نشده است.

- بسته به اندازه حق بیمه:

- درست شد؛

- به عنوان درصدی از هر شاخص.

اصول اولیه جوایز در شرکت

1. پاداش ها بر اساس شاخص های از پیش تعیین شده به کارکنان تعلق می گیرد.

2. اندازه پاداش باید با منافع اقتصادی که کارمند به سازمان می آورد مرتبط باشد.

3. پاداش ها را می توان برای یک ماه، سه ماهه، سال یا پس از دستیابی به نتایج کار مشخص پرداخت کرد.

4. تعهدی و پرداخت پاداش بر اساس دستور انجام می شود

5. مبنای پرداخت پاداش به مدیران، مهندسان ارشد و حسابداران ارشد شعب در صورت وجود، دستور شرکت مادر است.

6. تعهدی انواع پاداش برای مقاصد مالیاتی در هزینه های مربوط به انواع فعالیت ها (تعمیر، نگهداری و غیره) و انواع هزینه ها (بهره برداری، تعمیر، جابجایی) با توجه به مالیات منظور می شود. سیاست حسابداری

7. شاخص ها، شرایط و مقادیر پاداش تعیین می شودمدیر عامل سازمان (در غیر این صورت، شاخص های پاداش ممکن است مخدوش شده و با اهداف واقعی شرکت مطابقت نداشته باشد).

8. نباید هزینه های پاداش برنامه ریزی شده وجود داشته باشد.

9. در شرکت، برای پرداخت پاداش و سایر نیازهای اجتماعی، مطابق با سیاست حسابداری، می توان یک صندوق ذخیره ایجاد کرد - یک صندوق مصرف که با انتقال مقادیر سود خالص در پایان سال گزارش ایجاد می شود. . با استفاده از این صندوق، یک شرکت می تواند بلافاصله از لحظه ثبت نتایج حاصل از کار، به کارمند پاداش (یا سهمی از پاداش) پرداخت کند، در حالی که خود سازمان معمولاً به دلیل دستیابی به نتایج کاری خاص (عالی) سود دریافت می کند. یک کارمند معین فقط پس از یک دوره زمانی معین.

10. پاداش برای دستیابی به هر شاخص به طور جداگانه تعلق می گیرد.

11. در صورت عدم رعایت شرط پاداش اصلی، پاداش به طور کامل پرداخت نمی شود.

12. مبنای محاسبه پاداش، داده های حسابداری و گزارش آماری و برای شاخص هایی که گزارشی برای آنها ارائه نمی شود، براساس داده های حسابداری عملیاتی مورد تایید مقام مربوطه می باشد.

اگر شاخص های عملکرد در نظر گرفته نشود، پاداشی بر اساس نتایج عملکرد تعلق نمی گیرد یا پرداخت نمی شود. مسئولیت پایایی دادههای حسابداری عملیاتی بر عهده رؤسای بخشها، خدمات، کارگاهها، بخشها، شعب و غیره مربوطه است.

13. شاخص ها و شرایط پاداش و میزان هزینه های نیروی کار برای تیم ها (تیم ها، کارگاه ها و ...) را می توان با در نظر گرفتن توزیع پاداش ها بر اساس نرخ مشارکت نیروی کار (LPR) ایجاد کرد.

14. جی مدیر عامل سازمان این حق را دارد که در موارد فردی، مبلغ پاداش تعلق گرفته را برای نتایج ویژه با توجه به شاخص های تعیین شده افزایش دهد، اما نه بیش از یک مقدار ثابت معین (به عنوان درصدی از پاداش تعلق گرفته).

افزایش مشخص شده در حق بیمه بر این اساس طبق سفارش رسمیت می یابدمدیر عامل سازمان.

15. مدیر عامل سازمان حق دارد کارکنان را به طور کامل یا جزئی از پاداش برای حذف تولید محروم کند.

فهرست حذفیات تولیدی که کارکنان ممکن است پاداش خود را به طور کامل یا جزئی از دست بدهند باید از قبل تنظیم شده و در دسترس عموم قرار گیرد. نمونه ای از چنین حذفیات غیبت، حضور در محل کار تحت تأثیر الکل یا مواد مخدر، نقض قوانین ایمنی، ایمنی آتش سوزی، مقررات داخلی کار و غیره است.

محرومیت یا کاهش حق بیمه برای دوره صورتحساب که قصور در آن مرتکب یا کشف شده است انجام می شود و به دستور رسمیت می یابد.

16. برای هر نوع پاداش، مقررات محلی در مورد محاسبه پاداش برای نتایج تولید باید تدوین و تصویب شود. مقررات مشخص شده در شعبه به تصویب مدیر آن (مدیر) و در اداره کل - توسط مدیر کل می رسد. این مقررات در قالب ضمیمه های قرارداد جمعی جزء لاینفک آن است.

17- مقررات مربوط به هر نوع پاداش باید با در نظر گرفتن شاخص ها و شرایط خاص فعالیت های تولیدی، دایره خاص دریافت کنندگان پاداش را برای هر نوع پاداش مشخص و شاخص ها و شرایط پاداش به کارکنان را با در نظر گرفتن آنها مشخص کند. مشارکت در فعالیت

18. نحوه تشکیل و محاسبه میزان وجوه پاداش طبق دستور تعیین می شود.مدیر عامل سازمان.

19-میزان اختصاصی وجوه اختصاص یافته برای پاداش مطابق مصوب تعیین می شودمدیر اجرایی روش تشکیل و محاسبه مقدار وجوه اختصاص داده شده برای پاداش.

نسبت مشارکت نیروی کار

KTU به عنوان یک ارزیابی از فعالیت های هر کارمند در یک تیم خاص، کارگاه، گروه دارای مزایا و معایب خاصی است.

مزایا شامل افزایش علاقه شخصی به نتایج کار و پاداش منصفانه برای همه کارکنان است. با ارزیابی مشارکت نیروی کار، یک کارمند می تواند با دستیابی به اهداف سازمان به اهداف شخصی دست یابد، مانند:

- ارزیابی شایستگی های او؛

- به رسمیت شناختن او به عنوان بهترین در این تیم؛

- دریافت پاداش بیشتر از سایرین در تیم.

با کمک CTU، یک اثر رقابتی میتواند در کار تیم ایجاد شود، و تنبلترین کارگران با تمایل "بدترین نبودن" (اثر پیوستن به اکثریت) تحریک میشوند، که میتواند منجر به افزایش راندمان کل واحد

حالا در مورد معایب اولاً، KTU فقط برای تعداد کمی از مشاغل مانند تولید قطعات ساده قابل اعمال است و نمی تواند هنگام ارزیابی کار خلاق، کارهای پیچیده و تخصصی، فعالیت های مدیریتی و غیره انجام شود.

دومین عیب این واقعیت است که هنگام ارزیابی عملکرد با استفاده از KTU، جوانان و افراد کم تجربه و همچنین افراد مسن و کم انرژی شروع به دریافت کمترین می کنند که از منظر اهداف بلند مدت سازمان غیر قابل توجیه است. کارمندان جوان یک چشم انداز امیدوارکننده برای شرکت هستند. اخراج آنها صلاح نیست. کارگران مسن تر با ارزش ترین تجربه ای را دارند که به جوان ترها منتقل می کنند. اخراج انبوه کارگران با تجربه زیاد می تواند منجر به کاهش راندمان کاری، از بین رفتن نگرش وفادار به شرکت و اخراج سایر کارگرانی شود که به دنبال کار با چشم انداز بهتر هستند.

با توجه به مزایا و معایب استفاده از CTU هنگام ارزیابی سهم فردی کارگران، در عمل، استفاده موقت از آن برای بالا بردن راندمان کار تا حد معینی با تنظیم مداوم مشکلات احتمالی ذکر شده در بالا بهینه است.

انواع دیگر مشوق ها

سایر انواع تحریک نیز اهمیت کمتری ندارند: اجتماعی و اخلاقی.

مشوق های اجتماعی دلالت بر تشویق با انگیزه های مادی دارد، اما نه پولی.

منافع مادی، اما نه پولی، ارزش اخلاقی، اعتباری و معنادار دارد و همچنین دارای خاصیت تمایز پاداش دهنده از محیط است. آنها توجه همگان را به خود جلب می کنند و موضوع ارزیابی و بحث در بین کارکنان هستند. علاوه بر این، گرایش عمومی این است که هر چه شیء (یک شیء مادی، یک خدمت، یک مزیت، یک منفعت) که عملکرد محرک را انجام می دهد کمتر در محیط باشد، مولفه اعتبار آن با مساوی بودن سایر چیزها بالاتر است. علاوه بر این، این انگیزه غیر پولی اغلب موثرتر از معادل پولیاین هدیه به شرکت با این حال، استفاده مؤثر از پتانسیل انگیزشی عظیم منافع غیر پولی مادی بدون رویکرد فردی به معنای واقعی کلمه غیرقابل تصور است.

تحریک اخلاقی مبتنی بر ارزش های معنوی خاص یک فرد است و در قدردانی از مدیریت، ارزیابی شایستگی های کارمند و شناخت عمومی بیان می شود.

ماهیت تحریک اخلاقی انتقال اطلاعات در مورد شایستگی های یک فرد، نتایج فعالیت های او در محیط اجتماعی. ماهیت اطلاعاتی، بودن دارد فرآیند اطلاعات، که در آن منبع اطلاعات شایستگی کارکنان مدیر، مدیر و گیرنده کارمند و تیم است.

در بعد مدیریتی، مشوق های اخلاقی به عنوان سیگنال هایی از سوی مدیریت در مورد کارمند و تیم در مورد میزان مطابقت فعالیت های آنها با منافع شرکت عمل می کند.

انگیزه های اخلاقی ابزاری برای جذب افراد به کار است که مبتنی بر نگرش نسبت به کار است بالاترین ارزش، در به رسمیت شناختن شایستگی های کار به عنوان اصلی ترین آنها. استفاده از آنها به انگیزه ها و پاداش ها محدود نمی شود افکار عمومی، جو اخلاقی و روانی، که در آن کار جمعیآنها خوب می دانند که چه کسی و چگونه کار می کند و هر کس به اندازه بیابان خود پاداش می گیرد. این رویکرد مستلزم اطمینان از آن است کار با وجدانو رفتار مثال زدنی همیشه مورد تقدیر و ارزیابی مثبت قرار می گیرد، احترام و سپاسگزاری را به همراه خواهد داشت. و بالعکس، کار بدبی تحرکی و بی مسئولیتی باید نه تنها بر کاهش دستمزد مادی تأثیر بگذارد، بلکه باید بر آن تأثیر بگذارد. موقعیت رسمیو اقتدار اخلاقی کارمند.

دانستن الزاماتی که انگیزه های اخلاقی برای کارگران باید برآورده شود و همچنین آنچه برای آنها ضروری است ضروری است کاربرد موثرمشوق های اخلاقی و غیره - این موضوعات شایسته است بررسی جداگانه. یکی از شروط اصلی برای بازدهی بالای تحریک اخلاقی، تضمین است عدالت اجتماعی، یعنی حسابداری دقیق و ارزیابی عینی سهم نیروی کار هر کارمند.

با تعبیر بالا، بار دیگر تاکید می کنیم که برای افزایش کارایی یک سازمان، می توان با کمک انگیزه های غیراقتصادی به تأثیر بسیار بیشتری دست یافت، اما یک شرط ضروریاین امر مستلزم یک سیستم پاداش با شایستگی و مدبرانه طراحی شده، انعطاف پذیر و با در نظر گرفتن ویژگی های کار و خود سازمان و سیستم پاداش و همچنین اجرای خوب این دو سیستم در عمل است.

- معنی کلمه کامبیوم در دایره المعارف زیست شناسی

- تحلیل ریخت شناسی فعل

- درباره بریتانیای کبیر به زبان انگلیسی

- آیا قبرس هنوز یک منطقه فراساحلی است؟

- بانک توسعه جهانی بانک جهانی بانک جهانی بانک جهانی در روسیه

- حساب های دریافتنی و پرداختنی

- چرا یک زن خواب جغد می بیند: یک دختر، یک زن متاهل، یک زن باردار - تعبیر بر اساس کتاب های مختلف رویایی

- چگونه یک عروسی سیاه با طلسم عشق ابدی درست کنیم

- قوی ترین دعا به سپریدون تریمیفانتسکی دعای استخدام به اسپیریدون تریمیفانتسکی

- ملانیا را برای آنچه دعا می کنند کنار بگذارید

- کلیساهای ارتدکس در سراسر جهان

- خالق ربات های جمینوئید، هیروشی ایشی گورو، در Skoltech سخنرانی خواهد کرد.

- هیروشی ایشیگورو - مهندس ژاپنی، خالق ربات های انسان نما

- اندازه گیری پس زمینه گاما در مکان های سکونت جمعیت سکونتگاه های روستایی و شهری در مناطق جنوب غربی منطقه بریانسک

- جدیدترین عکس های تلسکوپ هابل

- خون سنت ژانواریوس وقتی خون سنت ژانواریوس در ناپل می جوشد

- چرا کابوس می بینید: تعبیر خواب های مزاحم علل خواب های آزاردهنده

- اسرار باورنکردنی طبیعت موهنجو-دارو یا کوه مردگان

- علامت زودیاک شغلی ماهی ها چگونه ماهی ها می توانند به موفقیت برسند

- نشان های ملی در بریتانیای کبیر