شکایت به اداره مالیات شکایت از تصمیم سازمان بازرسی مالیاتی که لازم الاجرا شده است

تضادها اغلب بین مالیات دهندگان و مقامات نظارتی ایجاد می شود. آنها اغلب ناشی از عدم موافقت شهروندان با اقدامات بازرسی مربوطه است. به عنوان مثال، با آیین نامه هابر اساس نتایج حسابرسی، سایر تصمیمات یا اقدامات/عدم اقدام مقامات مالیاتی. در هر صورت، قانون حق اعتراض به تصمیم سازمان مالیاتی را که قبلاً لازم الاجرا بوده یا لازم الاجرا نشده است، پیش بینی کرده است. بیایید نحوه انجام این کار را در عمل بررسی کنیم.

اصول کلی

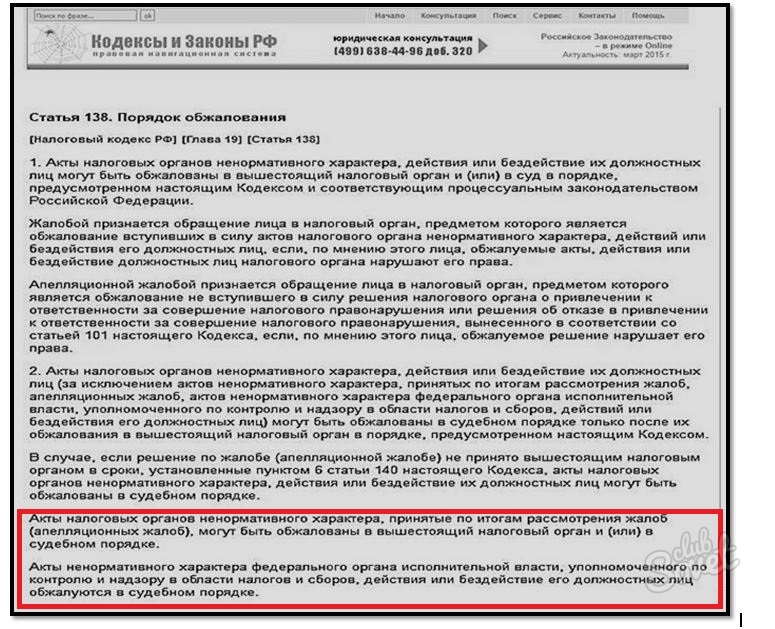

مقررات تجدیدنظرخواهی از اعمال حقوقی فردی اداره مالیات(از این پس IPA نامیده می شود)، یا همانطور که به آنها "اعمال غیر هنجاری" نیز گفته می شود، توسط ماده 138 قانون مالیات فدراسیون روسیه (از این پس به عنوان کد مالیاتی فدراسیون روسیه شناخته می شود) تعریف شده است. . تحت چنین پروتکلی مفهوم اسناد با نام های مختلف از جمله تصمیمات نهفته است. علاوه بر این، بند 2 ماده 138 قانون مالیات، یک آیین دادرسی اجباری را برای اعتراض به دعاوی (تصمیمات) تعیین می کند. خدمات مالیاتییا اقدامات کارکنان آن. متن قانون مالیات روسیه مفاهیم شکایت و تجدید نظر را تعریف می کند. اولی زمانی ارائه می شود که پروتکل های خدمات لازم الاجرا شده باشند و دومی - اگر تصمیمات مربوط به مجازات جرم مالیاتی هنوز اجرایی نشده باشد.

کجا شکایت کنیم

همانطور که در بالا ذکر شد، اگر با IPA مخالف هستید، بازرسی نیازی به مراجعه به دادگاه با شکایت ندارد. اگر فکر می کنید که حقوق شما نقض شده است، به ترتیب زیر عمل کنید:

- شکایت خود را به یک مقام بالاتر اعلام کنید. هر بازرس رئیسی دارد که قرار است درخواست های شهروندان را بررسی کند رفتار نادرستزیردستان او

- به مقام بالاتر شکایت کنید.

- به دادگاه داوری مراجعه کنید

استثنائات از قوانین

شایان ذکر است که برای برخی از ایرادات می توان از بررسی مقدماتی خارج از دادگاه عبور کرد:

- اگر شکایت مربوط به تصمیمات فردی باشد که پس از رسیدگی به شکایات/ادعاها گرفته شده است. در این صورت می توان هم به مرجع بالاتر و هم بلافاصله به دادگاه شکایت کرد.

- هنگامی که اقدامات مستقیماً توسط خدمات مالیاتی فدرال (FTS) تصویب می شود.

این ویژگی ها بر اساس بند 2 ماده 138 قانون مالیات فدراسیون روسیه (بند 3 و 4) است.

مکانیسم تجدید نظر

ارائه درخواست تجدیدنظر یا شکایت علیه خدمات مالیاتی شامل اقدامات زیر است:

- سرویس کنترل را برای آدرس دهی برنامه تعیین کنید. خود درخواست کتبیبرای انتقال بیشتر به مرجع مالیاتی بالاتر به بازرسی مورد مناقشه ارائه می شود. در این مورد، قانون یک مهلت 3 روز از تاریخ تجدید نظر تعیین می کند.

- سندی را تنظیم و به مرجع مجاز ارائه دهید. مهلت های ثبت شکایت توسط ماده 139 قانون مالیات فدراسیون روسیه تعیین شده و در شکل زیر ارائه شده است. درخواستاحتمالاً قبل از روز اجرایی شدن تصمیم بحث برانگیز (ماده 139.1 قانون مالیات فدراسیون روسیه).

پس از ارسال ادعا به خدمات مالیاتی فدرال علیه تصمیمات اتخاذ شده توسط خدمات سطح پایین، شما حق دارید به دادگاه داوری اعتراض کنید. قانون برای این اقدامات از لحظه اطلاع مؤدی از تخلف، مهلتی 3 ماهه در نظر گرفته است. در صورت فقدان مهلت تجدیدنظرخواهی دلیل خوبمی توان آن را با ایجاد یک دادخواست مناسب ترمیم کرد (ماده 139 قانون مالیات فدراسیون روسیه).

فرم و محتوای شکایت / تجدیدنظر

نمونه ای برای نگارش این اسناد وجود ندارد و محتوای آنها بر اساس الزامات تنظیم می شود

نحوه اعتراض به تصمیم بازرس مالیاتی

اگر سازمانی با دلایل مندرج در تصمیم سازمان مالیاتی موافق نباشد، می تواند آن را به مرجع مالیاتی بالاتر اعتراض کند یا به دادگاه مراجعه کند.

اعتراض به تصمیم بازرسی مالیاتی به مرجع مالیاتی بالاتر

از سال 2009، روند تجدید نظر در تصمیمات بر اساس نتایج حسابرسی مالیاتی شامل می شود تغییرات قابل توجه. طبق بند 5 ماده 101.2 قانون مالیات فدراسیون روسیه 1 تصمیم به تعقیب (خودداری از تعقیب) برای ارتکاب تخلف مالیاتیممکن است تجدید نظر شود رویه قضاییفقط پس از درخواست تجدیدنظر به یک مقام مالیاتی بالاتر. بنابراین سازمان باید قبل از ارسال درخواست به دادگاه ابتدا اقداماتی را برای حل و فصل اختلاف اداری انجام دهد.

اگر دستور اجباری توافق پیش از محاکمهقابل احترام نخواهد بودو سازمان بلافاصله به دادگاه می رود (بدون درخواست تجدید نظر در مورد تصمیم به مرجع مالیاتی بالاتر)، دادگاه می تواند چنین درخواستی را بدون بررسی مطابق بند 2 قسمت 1 ماده 148 قانون آیین دادرسی داوری فدراسیون روسیه ترک کند. با این حال، ترک اظهارنامه بدون رسیدگی، این حق را سلب نمی کند که پس از رفع شرایطی که مبنای ترک درخواست بدون رسیدگی بوده است، مجدداً با درخواست به طور کلی به دادگاه داوری مراجعه کنید (بخش 3 ماده 149 ق. قانون رویه داوری فدراسیون روسیه).

لطفاً توجه داشته باشید: روش تجدیدنظر اجباری قبل از محاکمه در مورد نتایج اعمال می شود حسابرسی مالیاتیتصمیمات مربوط به مسئولیت (امتناع از آوردن) برای ارتکاب جرم مالیاتی. بنابراین، یک سازمان می تواند از تصمیمی مبنی بر امتناع (یا رد تا حدی) بازپرداخت مالیات بر ارزش افزوده بدون شکایت در یک مرجع مالیاتی بالاتر در دادگاه تجدید نظر کند.

قانون مالیاتی که مالیات دهنده حق ارسال آن را به سازمان مالیاتی دارد یکی از دو نوع شکایت: تجدید نظر - علیه تصمیمی که هنوز وارد نشده است نیروی قانونی، و معمول - در مورد تصمیمی که قبلاً لازم الاجرا شده است. روش و زمان ثبت این شکایات به طور قابل توجهی متفاوت است.

اعتراض به تصمیم بازرسی مالیاتی که لازم الاجرا نشده است

طبق بند 9 ماده 101 قانون مالیات فدراسیون روسیه، تصمیم به مسئولیت (خودداری از آوردن) برای ارتکاب جرم مالیاتی پس از آن لازم الاجرا می شود. 10 روز کاریاز تاریخ تحویل آن به شخصی (نماینده وی) که در رابطه با او صادر شده است. بنابراین، اعتراض به تصمیمی که لازم الاجرا نشده است، تنها ظرف مدت 10 روز پس از صدور رأی قابل طرح است. لطفا توجه داشته باشید: دوره مشخص شده در روزهای کاری محاسبه می شود (بند 6، ماده 6.1 قانون مالیات فدراسیون روسیه).

درخواست تجدید نظر به سازمان مالیاتی ارسال می شود که بازرسی را انجام داده و تصمیم گرفته است (بند 3 ماده 139 قانون مالیات فدراسیون روسیه). در حین سه روز کاریاز تاریخ دریافت درخواستاداره مالیات آن را با تمام مواد به یک سازمان مالیاتی بالاتر ارسال می کند. علاوه بر این، علیرغم اینکه ابتدا به مرجع مالیاتی که تصمیم گرفته است ارسال می شود، باید به مرجع بالاتری که مجاز به رسیدگی به چنین شکایاتی است خطاب شود.

ارجاع

مرجع مالیاتی بالاتر با رسیدگی به شکایت

کدام مرجع مالیاتی بالاتر به شکایت رسیدگی خواهد کرد؟ پاسخ به این موضوع در ماده 30 آمده است کد مالیاتیو به دستور شماره 101 n مورخ 08/09/2005 "در مورد تصویب مقررات مربوط به ارگان های سرزمینی خدمات مالیاتی فدرال" (از این پس به عنوان دستور شماره 101n نامیده می شود). بنابراین، یک سیستممقامات مالیاتی شامل بدن فدرال قدرت اجرایی، مجاز برای کنترل و نظارت در زمینه مالیات و عوارض و وی ارگان های سرزمینی(ماده 30 قانون مالیات فدراسیون روسیه). طبق بند 1 ضمیمه 1 دستور شماره 101n، بازرسی فدرال برای یک منطقه، یک منطقه در یک شهر، یک شهر بدون تقسیم منطقه، بازرسی سطح بین ناحیه ای (از این پس بازرسی نامیده می شود) یک سازمان سرزمینی است.

بازرسی مستقیماً تابع اداره خدمات مالیاتی فدرال روسیه برای نهاد تشکیل دهنده فدراسیون روسیه است. بنابراین، اگر بازرسی توسط بازرسی انجام شده باشد و تصمیم توسط آن (معاون رئیس) گرفته شده باشد، شکایت توسط اداره خدمات مالیاتی فدرال روسیه برای نهاد تشکیل دهنده فدراسیون روسیه بررسی می شود. در صورتی که تصمیم رئیس (معاون وی) بازرسی بین منطقه ای خدمات مالیاتی فدرال روسیه برای بزرگترین مالیات دهندگان، بازرسی بین منطقه ای خدمات مالیاتی فدرال روسیه برای منطقه فدرال، دفتر خدمات مالیاتی فدرال روسیه برای نهاد تشکیل دهنده فدراسیون روسیه، شکایت توسط خدمات مالیاتی فدرال روسیه بررسی می شود (بند 1 از ضمیمه های 2، 4 و 5 به دستور شماره 101n).

پس از دریافت پاسخ از یک مرجع مالیاتی بالاتر، مؤدی موظف به تجدیدنظرخواهی آن به مرجع مالیاتی بالاتر بعدی نیست. پاسخ مرجع مالیاتی بالاتر در واقع حاکی از تکمیل مراحل تجدیدنظر اجباری پیش از محاکمه تصمیم است. در عین حال، قانون مالیات، مالیات دهندگان را از درخواست تجدیدنظر نسبت به پاسخ یک مقام مالیاتی بالاتر به خدمات مالیاتی فدرال روسیه (به عنوان مرجع بالاتر نسبت به سایر مقامات مالیاتی که شکایات مالیات دهندگان را بررسی می کنند) منع نمی کند.

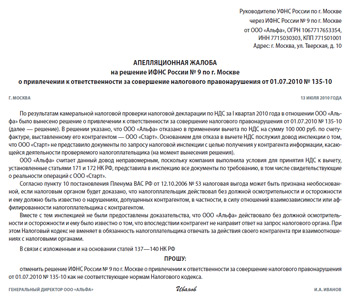

درخواست تجدیدنظر به نوشتن(بند 3 ماده 139 قانون مالیات فدراسیون روسیه). از آنجایی که کد مالیاتی الزامات دیگری برای روش ثبت شکایت ندارد، مالیات دهنده می تواند آن را به هر شکلی تنظیم کند. این بیانیه رسمی باید بیانگر این باشد که اعتراضی علیه تصمیم رئیس (معاون وی) سازمان مالیاتی که لازم الاجرا نشده است در حال ارسال است. علاوه بر این، باید منعکس کند که چه تصمیمی گرفته شده است (مثلاً برای تعقیب قضایی)، با چه دلایلی که مالیات دهنده موافق نیست، و در صورت امکان موضع خود را در مورد این استدلال ها با استناد به مفاد قانون مالیات و سایر موارد بیان کند. آئین نامه. نمونه درخواست تجدیدنظر در زیر آورده شده است.

طراحی. نمونه تجدید نظر

شکایت باید به امضای خود مؤدی یا نماینده قانونی یا مجاز وی برسد.

مجازنمایندگان یک سازمان مالیات دهندگان افرادی هستند که مجاز به نمایندگی هستند سازمان مشخص شدهبر اساس قانون یا آن (بند 1 ماده 27 قانون مالیات فدراسیون روسیه). طبق ضوابط مواد 53، 72، 84، 91، 103 و 110 قانون مدنی، مانند نماینده حقوقیشخص حقوقی به عنوان خود عمل می کند آژانس اجرایی. این می تواند تنها یک نهاد اجرایی (رئیس جمهور، مدیر) یا بدنه دانشگاهی(هیئت مدیره، هیئت مدیره و غیره).

مجازنماینده مؤدی بر اساس وکالتنامه ای که به ترتیب مقرر صادر شده است، از اختیارات خود استفاده می کند. قانون مدنی RF (بند 3، ماده 29 قانون مالیات فدراسیون روسیه). در صورتی که شکایت به امضای چنین نماینده ای رسیده باشد، باید وکالتنامه ای که برای وی صادر شده است به شکایت پیوست شود. در این صورت اصل وکالتنامه باید پیوست یا به درستیرونوشت مصدق چنین وکالتنامه 2.

شکایت از تصمیم سازمان بازرسی مالیاتی که لازم الاجرا شده است

در رابطه با شکایت از تصمیم به بازخواست (امتناع از رسیدگی) به دلیل ارتکاب جرم مالیاتی که لازم الاجرا شده و مورد تجدیدنظر قرار نگرفته است. رویه تجدید نظر، قانون مالیات مهلت متفاوتی را تعیین می کند. چنین شکایتی در داخل ارسال می شود یک سالاز لحظه ای که تصمیم تجدیدنظر گرفته شده است. بلافاصله به یک مقام مالیاتی بالاتر یا یک مقام بالاتر ارسال می شود (بند 1 و 2 ماده 139 قانون مالیات فدراسیون روسیه).

علاوه بر الزام برای شکایت کتبی علیه تصمیمی که لازم الاجرا شده است، که در بند 3 ماده 139 قانون مالیات فدراسیون روسیه آمده است، قانون مالیات هیچ چیز دیگری را اعمال نمی کند. شرایط اجباریبه روش ارائه و محتوای این بیانیه رسمی. بنابراین می توان آن را به همان ترتیب تجدید نظر داد.

شخصی که شکایت را ارائه کرده است، قبل از تصمیم گیری در مورد آن، می تواند بر اساس آن آن را پس بگیرد بیانیه مکتوب. انصراف از شکایت محروم می کند این فردحقوق بایگانی شکایت مکرربه همین دلیل به همان مرجع مالیاتی یا همان مقام رسمی (بند 4 ماده 139 قانون مالیات فدراسیون روسیه).

همزمان با شکایت از تصمیمی که لازم الاجرا شده است، مالیات دهنده می تواند دادخواستی را برای تعلیق اجرای تصمیم تجدید نظر شده ارسال کند (بند 4 ماده 101.2 قانون مالیات فدراسیون روسیه). و در صورتی که مرجع مالیاتی بالاتر رسیدگی به شکایت داشته باشد زمینه های کافیمعتقد است که تصمیم تجدیدنظر شده با قانون مطابقت ندارد، او حق دارد اجرای اعمال تجدید نظر شده را به طور کامل یا جزئی تعلیق کند (بند 2 ماده 141 قانون مالیات فدراسیون روسیه). تصمیم به تعلیق اجرای یک عمل (اقدام) توسط رئیس سازمان مالیاتی که چنین عملی (تصمیم) را اتخاذ کرده است یا توسط مافوق اتخاذ می شود. سازمان مالیاتی.

چه نوع شکایتی برای ارائه بهتر است؟

همانطور که قبلاً اشاره شد ، شکل و محتوای تجدید نظر و شکایت از تصمیمی که لازم الاجرا شده است تفاوت های اساسیهیچ، به جز برای مدتی که در طی آن باید ارسال شوند.

در عین حال، طبق بند 1 ماده 101.3 قانون مالیات فدراسیون روسیه، تصمیم به مسئول دانستن (یا امتناع از نگه داشتن) برای ارتکاب جرم مالیاتی منوط به اجرا از تاریخ لازم الاجرا شدن آن است. در حین 10 روز کاریپس از لازم الاجرا شدن تصمیم، به مالیات دهنده درخواست پرداخت مالیات (هزینه) و جریمه (بند 2 ماده 70 قانون مالیات فدراسیون روسیه) ارسال می شود. در صورت برآورده نشدن الزامات، بازرسی اقداماتی را برای جمع آوری مبالغ مشخص شده در الزام انجام می دهد (ماده 46 و 47 قانون مالیات فدراسیون روسیه). بنابراین، ممکن است برای یک سازمان مهم باشد که تصمیم برای پاسخگویی (خودداری از نگه داشتن) برای ارتکاب یک تخلف مالیاتی بعداً اجرایی شود. تاریخ های دیرهنگام. بر این اساس صلاحیت بیشتری دارد که مؤدی درخواست تجدید نظر کند. در این مورد، تصمیم از تاریخ تصویب آن توسط مرجع مالیاتی بالاتر به طور کامل یا جزئی لازم الاجرا می شود (بند 9 ماده 101 قانون مالیات فدراسیون روسیه).

در صورت درخواست تجدیدنظر از تصمیم در دادگاه ، مدت مراجعه به دادگاه از روزی محاسبه می شود که شخصی که این تصمیم در مورد وی صادر شده است از لازم الاجرا شدن آن مطلع شده است (بند 5 ماده 101.2 قانون مالیاتی قانون مالیات). فدراسیون روسیه). طبق قسمت 4 ماده 198 قانون آیین دادرسی داوری فدراسیون روسیه، درخواست اعتراض عمل غیر هنجاریارگان دولتی می تواند ظرف سه ماه از روزی که شهروند یا سازمان از نقض حقوق و منافع مشروع خود مطلع شده است به دادگاه داوری ارسال شود. بنابراین هنگام ثبت شکایت دوره سه ماههبرای مراجعه به دادگاه از روزی شروع می شود که مرجع مالیاتی بالاتر تصمیم را تأیید کرد. در مواردی که درخواست تجدید نظر ارسال نشده باشد، این مدت از لحظه دریافت تصمیم سازمان مالیاتی شروع می شود. و از آنجایی که سازمان همچنین باید از رویه اجباری حل اختلاف پیش از محاکمه پیروی کند، ممکن است سازمان مهلت مراجعه به دادگاه را از دست بدهد. اجازه دهید این موضوع را با یک مثال توضیح دهیم.

ارجاع

تصمیماتی که مرجع مالیاتی بالاتر حق اتخاذ آنها را دارد

در عمل، اغلب در مورد اتخاذ تصمیم در مورد شکایت مالیات دهندگان توسط یک مقام مالیاتی بالاتر اختلافاتی ایجاد می شود. به عنوان مثال، قوانین کد مالیاتی تنظیم نمی کند که آیا می تواند تصمیم جدیدی اتخاذ کند که براساس آن مبالغ اضافی از مالیات دهندگان دریافت می شود. پرداخت های مالیاتییا افزایش جرایم مالیاتی

دیوان عالی داوری موضع خود را در مورد این موضوع در قطعنامه هیئت رئیسه دادگاه عالی داوری فدراسیون روسیه به شماره 5172/09 مورخ 28 ژوئیه 2009 تشریح کرد. دادگاه اشاره کرد که یک مرجع مالیاتی بالاتر حق تصمیم گیری در مورد جمع آوری پرداخت های مالیاتی اضافی را ندارد که با تصمیم یک مرجع مالیاتی پایین تر جمع آوری نشده است. بنابراین، هنگام ایجاد شرایطی که تحت آن ممکن است پرداخت های مالیاتی از یک مؤدی دریافت شود که در قسمت اجرایی تصمیم مورد اعتراض سازمان مالیاتی مشخص نشده است، یک مقام مالیاتی بالاتر می تواند حسابرسی مالیاتی را مطابق بند 1 بند 10 انجام دهد. ماده 89 قانون مالیات فدراسیون روسیه و با در نظر گرفتن نتایج آن تصمیم لازم را اتخاذ کنید.

با در نظر گرفتن این موضع دادگاه عالی داوری فدراسیون روسیه، لازم است موارد زیر را در نظر بگیرید. در تصمیم گیری بر اساس نتایج یک حسابرسی مالیاتی، یک سازمان مالیاتی ممکن است یک اشتباه فنی یا حسابی مرتکب شود که در هنگام رسیدگی به شکایت مؤدی، مرجع مالیاتی بالاتر حق تصحیح آن را دارد، از جمله در مواردی که چنین اصلاحی منجر به چنین اصلاحی شود. به پرداخت پرداخت های اضافی.

اختیارات یک مقام مالیاتی بالاتر برای تصمیم گیری بر اساس نتایج رسیدگی به شکایت مالیات دهندگان توسط مفاد ماده 140 قانون مالیات فدراسیون روسیه پیش بینی شده است.

در عین حال، ما متذکر می شویم که قانون مالیات محدودیت هایی را برای حق مشارکت مالیات دهندگان در روابط ایجاد می کند. توسط قانون تنظیم می شوددر مورد مالیات ها و هزینه ها، از جمله هنگام تماس با سازمان مالیاتی. به خصوص، ما در مورددر مورد انطباق مالیات دهندگان با الزامات مواد 26، 27 و 29 قانون مالیات فدراسیون روسیه. مفاد مقالات ذکر شدهاختیارات سازمان مالیاتی برای رسیدگی به درخواست ها و شکایات مودیان امضا شده توسط اشخاصی که مطابق با الزامات تعیین شدهاختیارات آنها برای مشارکت در روابطی که توسط قانون مالیات ها و هزینه ها تنظیم می شود

مثال

در 1 ژوئیه 2010، Alpha LLC و Beta LLC تصمیمات مربوطه را از بازرسی مالیاتی دریافت کردند تا آنها را برای ارتکاب یک تخلف مالیاتی پاسخگو نگه دارد.

در 13 ژوئیه 2010، Alpha LLC به یک مقام مالیاتی بالاتر اعتراض کرد. در 15 اوت 2010، سازمان مالیاتی بالاتر تصمیم بازرسی را بدون تغییر رها کرد. در نتیجه، Alpha LLC باید درخواستی را برای شناسایی به دادگاه داوری ارسال کند تصمیم غیر قانونیدر مورد محاکمه برای ارتکاب تخلف مالیاتی تا 24 آبان 1389.

Beta LLC درخواست تجدید نظر نداد. بنابراین در تاریخ 23 تیرماه 1389 مصوبه سازمان بازرسی مالیاتی لازم الاجرا شد. این سازمان در 29 شهریور 1389 شکایتی را علیه این تصمیم که لازم الاجرا شده بود به مرجع مالیاتی بالاتر ارسال کرد. و در 20 اکتبر 2010، سازمان مالیاتی بالاتر تصمیم بازرسی مالیاتی را بدون تغییر رها کرد. اما در زمان دریافت پاسخ از مقام بالاتر Beta LLC قبلاً مهلت ارسال دادخواست به دادگاه داوری برای باطل کردن تصمیم برای محاکمه این شرکت به دلیل ارتکاب تخلف مالیاتی را از دست داده است.

تصمیم گیری در مورد شکایت توسط مقامات مالیاتی بالاتر

بر اساس نتایج رسیدگی به شکایت و شکایت علیه تصمیمی که لازم الاجرا شده است، مقام مالیاتی بالاتر (مقام بالاتر) تصمیمات مندرج در بند 2 ماده 140 قانون مالیات فدراسیون روسیه را اتخاذ می کند. بنابراین می تواند تصمیم سازمان مالیاتی را بدون تغییر و شکایت را بدون رضایت رها کند یا تصمیم سازمان مالیاتی را کلاً یا جزئی لغو یا تغییر دهد و تصمیم جدیدی اتخاذ کند و همچنین تصمیم سازمان مالیاتی را لغو کند. رسیدگی را خاتمه دهد.

تصمیم سازمان مالیاتی ( رسمی) شکایت ظرف یک ماه از تاریخ دریافت آن پذیرفته می شود (بند 3 ماده 140 قانون مالیات فدراسیون روسیه). دوره مشخص شدهممکن است تمدید شود، اما نه بیشتر از 15 روز کاری. در باره تصمیم گرفته شدهدر حین سه روز کاریاز تاریخ تصویب کتباً به مؤدی اطلاع داده می شود.

اعتراض به تصمیمات بازرسی مالیاتی در دادگاه

تصمیمات مقامات مالیاتی نه تنها به یک مرجع مالیاتی بالاتر، بلکه در دادگاه نیز قابل اعتراض است (بند 1 ماده 138 قانون مالیات فدراسیون روسیه). در عین حال، سازمان ها مطابق با هنجارهای قانون رویه داوری (بند 2 ماده 138 قانون مالیات فدراسیون روسیه و ماده 29 قانون مالیات) نسبت به تصمیمات، اقدامات یا عدم اقدامات مقامات مالیاتی یا مقامات آنها در دادگاه داوری تجدید نظر می کنند. قانون رویه داوری فدراسیون روسیه).

مراحل مراجعه به دادگاه

بر اساس قسمت 1 ماده 198 قانون آیین دادرسی داوری فدراسیون روسیه، مالیات دهنده حق دارد در صورتی که معتقد است تصمیم مورد مناقشه با درخواست ابطال تصمیم مرجع مالیاتی به دادگاه داوری مراجعه کند:

- با قانون (سایر اعمال حقوقی هنجاری) مطابقت ندارد و حقوق خود را تضییع می کند و منافع مشروعدر زمینه تجارت و سایر فعالیت های اقتصادی؛

- به طور غیرقانونی هرگونه تعهدی را بر دوش او تحمیل می کند یا موانع دیگری را برای اجرای فعالیت های کارآفرینانه و سایر فعالیت های اقتصادی ایجاد می کند.

ارجاع

ویژگی های مراجعه به دادگاه برای استرداد مالیات بر ارزش افزوده

در مواردی که مؤدی با تصمیم سازمان مالیاتی که به موجب آن از بازپرداخت مالیات بر ارزش افزوده خودداری شده است، موافق نباشد، می تواند به عنوان عدم تمکین به دادگاه شکایت کند. ماهیت دارایی(برای اعتراض به تصمیم (عدم اقدام) سازمان مالیاتی) و ادعای ماهیت دارایی (برای بازپرداخت مبلغ مالیات بر ارزش افزوده). این در قطعنامه پلنوم دادگاه عالی داوری فدراسیون روسیه مورخ 18 دسامبر 2007 شماره 65 «در مورد برخی از مسائل رویه ایناشی از رسیدگی دادگاههای داوری به درخواستهای مودیان مالیاتی مربوط به حمایت از حق بازپرداخت مالیات بر ارزش افزوده معاملات مشمول مالیات مذکور با نرخ صفر درصد.» دعوی با ماهیت دارایی - برای بازپرداخت مالیات بر ارزش افزوده - می تواند ظرف سه سال به دادگاه تقدیم شود، از روزی که مالیات دهنده از نقض حق خود برای بازپرداخت مالیات بر ارزش افزوده مطلع شده یا باید متوجه می شود. میزان هزینه دولتی برای رسیدگی به چنین درخواستی از ماهیت دارایی مطابق بند 1 بند 1 ماده 333.21 قانون مالیات فدراسیون روسیه تعیین می شود. بنابراین، وظیفه دولتی پرداخت می شود اندازه های زیرهنگام تسلیم ادعای دارای ماهیت دارایی مشمول ارزیابی، با قیمت ادعا:

- تا 100000 روبل. - 4٪ از قیمت ادعا، اما نه کمتر از 2000 روبل.

- از 100001 تا 200000 روبل. - 4000 روبل. به علاوه 3٪ از مبلغ بیش از 100000 روبل؛

- از 200001 تا 1000000 روبل. - 7000 روبل. به علاوه 2٪ از مبلغ بیش از 200000 روبل؛

- از 1000001 تا 2000000 روبل. - 23000 روبل. به علاوه 1٪ از مبلغ بیش از 1,000,000 روبل؛

- بیش از 2000000 روبل - 33000 روبل. به علاوه 0.5٪ از مبلغ بیش از 2،000،000 روبل، اما نه بیشتر از 200،000 روبل.

با بیانیه ماهیت غیر ملکیشما می توانید ظرف سه ماه از روزی که سازمان از نقض حقوق و منافع مشروع خود مطلع شد، به دادگاه داوری شکایت کنید، مگر اینکه قانون فدرال خلاف آن را تعیین کند (بخش 4 ماده 198 قانون آیین دادرسی داوری فدراسیون روسیه). هنگام ارائه درخواست برای شناسایی تصمیم (عدم عمل) یک سازمان مالیاتی سازمان غیرقانونیباید هزینه ایالتی 2000 روبل بپردازد. (فرعی 3، بند 1، ماده 333.21 قانون مالیات فدراسیون روسیه)

برای این منظور، مؤدی درخواستی را برای ابطال تصمیم به دادگاه داوری ارسال می کند. اقدامات غیرقانونییا عدم اقدام) سازمان مالیاتی. این به دادگاه داوری نهاد مؤسس فدراسیون روسیه در محل مرجع مالیاتی که تصمیم آن در حال تجدید نظر است ارسال می شود. اساس ماده 35 قانون آیین دادرسی داوری فدراسیون روسیه است.

درخواست ابطال تصمیم سازمان مالیاتی ظرف سه ماه از روزی که مالیات دهنده از نقض حقوق و منافع مشروع خود مطلع شد، به دادگاه داوری ارسال می شود، مگر اینکه در قانون فدرال خلاف آن مقرر شده باشد (قسمت 4 ماده 198 قانون فدرال). قانون رویه داوری فدراسیون روسیه).

الزامات برنامه

درخواست به دادگاه داوری به صورت کتبی ارائه می شود و توسط متقاضی یا نماینده وی امضا می شود. این در قسمت 1 ماده 125 قانون آیین دادرسی داوری فدراسیون روسیه آمده است. همین ماده اطلاعاتی را که باید در درخواست منعکس شود مشخص می کند (نام دادگاه داوری که اظهارنامه ادعا به آن تسلیم شده است، نام شاکی و خوانده، دعاوی علیه خوانده، دلایل آنها، قیمت ادعا و غیره) .

علاوه بر این، الزامات درخواست برای اعتراض به اعمال باید برآورده شود سازمان های دولتی، مطابق با ماده 199 قانون آیین دادرسی داوری فدراسیون روسیه. بنابراین، بیانیه منعکس می کند:

- نام سازمان مالیاتی که تصمیم مورد اعتراض را اتخاذ کرده است؛

- نام، شماره و تاریخ اتخاذ تصمیم مورد اعتراض؛

- حقوق و منافع مشروعی که به نظر متقاضی با تصمیم مورد اعتراض نقض می شود.

درخواست باید نشان دهد آئین نامه، که به نظر متقاضی، تصمیم مورد اعتراض با آن مطابقت ندارد و همچنین تقاضای متقاضی برای تشخیص غیر هنجاری عمل حقوقینامعتبر، تصمیمات و اقدامات (عدم اقدام) غیرقانونی است.

طبق قسمت 2 ماده 199 قانون آیین دادرسی داوری فدراسیون روسیه، موارد زیر باید به درخواست پیوست شود:

- تصمیم مورد اعتراض؛

- اسنادی که شرایطی را تأیید می کند که شاکی ادعاهای خود را بر اساس آن استوار می کند.

- سندی که پرداخت وظیفه دولتی را تأیید می کند.

- کپی گواهی از ثبت نام ایالتیبه عنوان یک شخص حقوقی یا کارآفرین فردی؛

- وکالتنامه یا سایر اسناد تأیید کننده اختیار برای امضای بیانیه ادعا؛

- اسنادی که تأیید کننده انطباق شاکی با ادعا یا سایر مراحل پیش از محاکمه است، در صورت ارائه، و غیره.

پرداخت وظیفه دولتی

هزینه ایالتی هنگام ارائه درخواست به دادگاه داوری برای باطل کردن تصمیم سازمان مالیاتی 2000 روبل برای سازمان ها است. اشخاص حقیقی- 200 روبل. اساس بند 3 بند 1 ماده 333.21 قانون مالیات فدراسیون روسیه است.

لطفا توجه داشته باشید: اگر برنامه چندین ادعای مرتبط را با هم ترکیب کند، پس پرداخت کنید وظیفه دولتیموضوع هر کدام نیاز مستقل(بند 16 خبرنامههیئت رئیسه دادگاه عالی داوری فدراسیون روسیه مورخ 13 مارس 2007 شماره 117). این بدان معنی است که اگر برنامه، برای مثال، شامل دو خواسته باشد: شناسایی تصمیمات نامعتبردر مورد مسئولیت ارتکاب تخلف مالیاتی و تصمیم به امتناع از بازپرداخت مالیات بر ارزش افزوده، باید هزینه ای به مبلغ 4000 روبل بپردازید.

رسیدگی به درخواست توسط دادگاه داوری

پرونده های اعتراض به تصمیمات مقامات مالیاتی توسط دادگاه داوری بر اساس قوانین عمومی رسیدگی های ادعاییبا در نظر گرفتن ویژگی های تعیین شده توسط فصل 24 آیین دادرسی داوری فدراسیون روسیه (بخش 1 ماده 197 قانون آیین دادرسی داوری فدراسیون روسیه). مدت رسیدگی به این گونه موارد از تاریخ دریافت درخواست توسط دادگاه داوری بیش از سه ماه نمی باشد که شامل مدت تنظیم پرونده می شود. آزمایشو تصمیم گیری در مورد آن (بخش 1 ماده 200 قانون آیین دادرسی داوری فدراسیون روسیه).

تجدیدنظرخواهی از تصمیم دادگاه داوری

در صورتی که مؤدی با تصمیم دادگاه داوری موافق نباشد، می تواند به دادگاه تجدید نظر و (یا) اعتراض کند. مقامات قضائی. درخواست تجدید نظر علیه تصمیم دادگاه باید ظرف یک ماه پس از اتخاذ تصمیم تجدید نظر شده توسط دادگاه داوری بدوی ارائه شود (بخش 1 ماده 259 قانون آیین دادرسی داوری فدراسیون روسیه). درخواستظرف مدت حداکثر دو ماه از تاریخ لازم الاجرا شدن تصمیم، تصمیم دادگاه داوری (بخش 1 ماده 276 قانون آیین دادرسی داوری فدراسیون روسیه) ارسال می شود. لطفا توجه داشته باشید که تصمیم دادگاه داوری پس از آن لازم الاجرا می شود دوره ماهانهاز تاریخ تصویب، مگر اینکه درخواست تجدید نظر شود. در صورت درخواست تجدیدنظر، رأی، مگر اینکه فسخ یا تغییر یابد، از تاریخ صدور رأی دادگاه داوری لازم الاجرا می شود. دادگاه استیناف(بخش 1 ماده 180 قانون آیین دادرسی داوری فدراسیون روسیه)

1: تغییرات در مفاد بند 5 ماده 101.2 قانون مالیات فدراسیون روسیه توسط قانون فدرال شماره 137-FZ مورخ 27 ژوئیه 2006 انجام شد. نقطه مشخص شده در ویرایش جدیددر مورد روابط حقوقی ناشی از 1 ژانویه 2009 اعمال می شود. مبنای بند 16 ماده 7 قانون مذکور می باشد. - توجه داشته باشید ویرایش

2: رونوشت وکالتنامه توسط شخص مجاز تایید شده است. مثلاً در مورد ارائه وکالتنامه محضریکپی آن نیز باید توسط دفتر اسناد رسمی تایید شود. - توجه داشته باشید ویرایش

اگر سایر جرایم مالیاتی خارج از محدوده بازرسی های مالیاتی و حقایقی که چنین جرایمی را نشان می دهد (به استثنای مواردی که در مواد 120، 122 و 123 قانون مالیات فدراسیون روسیه پیش بینی شده است) کشف شود، ممکن است تصمیمی برای (امتناع) اتخاذ شود. شخص را به روشی که در ماده 101.4 قانون مالیات فدراسیون روسیه پیش بینی شده است به دست عدالت بسپارید.

هنگام درخواست تجدیدنظر در مورد تجدید نظر، تصمیم نیست تمام و کمال، اما فقط در قسمت آن از جمله قسمت غیر قابل تجدید نظر لازم الاجرا نمی شود. تصمیم کامل پس از پاسخ مقام مالیاتی بالاتر لازم الاجرا می شود، حتی زمانی که این پاسخ مربوط به بخشی از تصمیم باشد

دادگاه داوری می تواند از دست رفته را اعاده کند دوره رویه ایبه درخواست شخصی که در پرونده شرکت می کند، اگر دلایل غیبت را معتبر تشخیص دهد (ماده 117 قانون آیین دادرسی داوری فدراسیون روسیه)

مهلت تصمیم گیری در مورد شکایت ممکن است توسط رئیس (معاون وی) یک سازمان مالیاتی بالاتر برای دریافت اسناد (اطلاعات) لازم برای رسیدگی به شکایت از مقامات مالیاتی پایین تر تمدید شود. این در بند 3 ماده 140 قانون مالیات فدراسیون روسیه آمده است

افرادی که کارآفرین انفرادی نیستند باید درخواست خود را به دادگاه ارسال کنند صلاحیت عمومی(بند 2 ماده 138 قانون مالیات فدراسیون روسیه و ماده 22 قانون مدنی فدراسیون روسیه). روند رسیدگی به درخواست های دادگاه های صلاحیت عمومی توسط قانون آیین دادرسی مدنی تنظیم می شود

در صورت اعتراض به تصمیم به تعقیب (امتناع از تعقیب) به دلیل ارتکاب جرم مالیاتی، یک نسخه از شکایت به مرجع مالیاتی بالاتر و پاسخ مقام بالاتر به آن به عنوان اسناد تأیید کننده به درخواست پیوست می شود. انطباق شاکی با دعوی یا سایر مراحل پیش از محاکمه

سوالی دارید؟ کارشناسان ما در عرض 24 ساعت به شما کمک خواهند کرد! دریافت پاسخ جدید

مؤدی حق دارد نسبت به تصمیم بازرسی مالیاتی بر اساس نتایج حسابرسی که از آن راضی نیست اعتراض کند. و از آنجایی که قانون زمان بسیار کمی را برای این امر اختصاص می دهد، توصیه می شود تمام تفاوت های ظریف این روش را از قبل مطالعه کنید.برای مرجع. دستور اجباریدرخواست تجدیدنظر علیه تصمیم یک سازمان مالیاتی قبل از مراجعه به دادگاه فقط در مورد تصمیمات مربوط به نگهداری و امتناع از مسئول دانستن یک مالیات دهنده برای مسئولیت مالیاتی اعمال می شود. قانون مالیات فدراسیون روسیه موضوع اجباری را تنظیم نمی کند رویه پیش از دادگاهدرخواست تجدید نظر در مورد تصمیمات دیگر سازمان مالیاتی (به عنوان مثال، در مورد امتناع از جبران (بازپرداخت) مالیات بیش از حد پرداخت شده (جمع آوری شده)، در مورد تعلیق معاملات در حساب های بانکی; اقدامات (عدم اقدام) مقامات مالیاتی و مقامات آنها و غیره)

مهلت ارسال

یادآوری این نکته مهم است که اعتراض علیه تصمیم یک سازمان مالیاتی باید ظرف 10 روز از تاریخ تحویل آن به مؤدی (نماینده وی) یعنی قبل از لازم الاجرا شدن تصمیم ثبت شود. این مدت در روزهای کاری از تاریخ محاسبه می شود روز بعدپس از تاریخ ابلاغ تصمیم.

ارجاع. تصمیم بر اساس نتایج بازرسی باید ظرف 5 روز پس از روز صدور تحویل شود. اگر ارائه آن غیرممکن باشد، تصمیم از طریق پست برای مؤدی ارسال می شود از طریق پست سفارشیو پس از 6 روز از تاریخ ارسال نامه دریافتی تلقی می شود.

شکایت به مرجع مالیاتی بالاتر ارسال می شود در نوشتاراز طریق بازرسی که تصمیم تجدید نظر شده را اتخاذ کرده است. بازرسی باید ظرف مدت 3 روز از تاریخ دریافت شکایت، آن را با تمام مواد به مرجع بالاتر ارسال کند.

تا ساعت 24 می توانید شکایت خود را ارسال کنید روز گذشتهمدت، اصطلاح. اگر قبل از پایان روز کاری سازمان مالیاتی خود برای انجام این کار وقت ندارید، می توانید شکایت خود را از طریق نامه ای ارزشمند به همراه اخطار و شرح پیوست پستی ارسال کنید.

محتوا

قانون مالیات فدراسیون روسیه هیچ الزامی برای محتوای درخواست تجدید نظر تعیین نمی کند. در نتیجه، مؤدی آن را به هر شکلی تنظیم می کند.

اخیراً، خدمات مالیاتی فدرال روسیه فهرستی از اطلاعاتی را که توصیه می شود در این سند منعکس شود، اعلام کرد:

- نام سازمان مالیاتی که درخواست تجدید نظر به آن تسلیم شده است یا سمت، نام خانوادگی، نام و نام خانوادگی مقامی که برای آن ارسال شده است.

- اطلاعات شخصی متقاضی: نام خانوادگی، نام و نام خانوادگی (به طور کامل)، کد پستی و محل سکونت، آدرس پست الکترونیکو شماره تلفن (در صورت وجود)؛

- یک شماره شناساییمالیات دهنده (TIN)؛

- نام سازمان مالیاتی که تصمیم آن مورد تجدید نظر قرار گرفته است یا نام خانوادگی، نام و نام خانوادگی مقامی که اقدامات (عدم اقدام) مورد تجدیدنظر قرار گرفته است.

- خواسته های متقاضی با استناد به قوانین و سایر اقدامات قانونی نظارتی؛

- شرایطی که استدلال مالیات دهندگان بر آن استوار است و شواهدی که این شرایط را تأیید می کند.

- میزان مطالبات مورد مناقشه از نظر مالیات (کسر رد شده، جریمه، جریمه).

- محاسبه مقدار پول مورد اختلاف؛

- لیست اسناد پیوست

افرادی که کارآفرین انفرادی نیستند حق دارند TIN ننویسند. آنها باید فقط داده های شخصی خود را که در بند 1 ماده 84 قانون مالیات فدراسیون روسیه ارائه شده است نشان دهند:

- نام خانوادگی، نام و نام خانوادگی؛

- تاریخ و محل تولد؛

- آدرس محل سکونت؛

- جزئیات پاسپورت یا سایر مدارک هویتی شما؛

- داده های شهروندی

مطلوب است که استدلال مالیات دهندگان توسط اسناد (محاسبات، اعمال، پروتکل ها، قراردادها و غیره) پشتیبانی شود. رجوع به رگولاتوری قانونی و اعمال قضاییرد نتایج سازمان مالیاتی.

خدمات مالیاتی فدرال روسیه توصیه می کند به شکایت پیوست کنید:

- اسنادی که شرایطی را تأیید می کند که مالیات دهنده بر اساس آن ادعاهای خود را انجام می دهد.

- محاسبه مقادیر مورد اختلاف مالیات ها، هزینه ها، جریمه ها، جریمه ها، کسر مالیات، که مالیات دهنده ادعا می کند و سایر محاسبات.

- وکالتنامه یا سایر مدارک تأیید کننده صلاحیت شخصی که شکایت را امضا کرده است (در صورتی که شکایت توسط خود مؤدی - متقاضی امضا نشده باشد).

امضا کردن

هم مؤدی (رئیس سازمان) و هم نماینده قانونی یا مجاز او می توانند شکایت را امضا کنند.

نمایندگان قانونی یک سازمان افرادی هستند که بر اساس قانون یا آن مجاز به نمایندگی آن سازمان هستند اسناد تشکیل دهنده 10. نماینده قانونی شخص حقوقی، دستگاه اجرایی آن است11 (مثلاً یک دستگاه اجرایی انحصاری - مدیر کل، رئیس جمهور و ...؛ نهاد همگانی - هیئت مدیره، هیئت مدیره و ...).

نماینده مجاز یک شخص حقیقی یا حقوقی است مجاز توسط مالیات دهندهمنافع خود را در روابط با مقامات مالیاتی نمایندگی کند.

در صورتی که شکایت به امضای نماینده تام الاختیار شخص حقوقی رسیده باشد، باید ضمیمه رونوشتی از وکالتنامه ای به نام وی با امضای رئیس سازمان و به مهر آن باشد.

وکالتنامه باید به وضوح نشان دهنده اختیارات نماینده برای امضای درخواست تجدید نظر از طرف شرکت، نمایندگی منافع در سازمان مالیاتی، ارائه اسناد، آشنایی با مواد حسابرسی و غیره باشد.

سرویس مالیات فدرال روسیه گزارش داد که به دلیل عدم رعایت الزامات تأیید صلاحیت نماینده، ممکن است رسیدگی به شکایت رد شود. بنابراین، به منظور اجتناب از پیامدهای منفیباید توسط رئیس سازمان امضا شود و صلاحیت او را تأیید کند (مثلاً با یک کپی از حکم انتصاب به سمت) یا توسط نماینده سازمان با ضمیمه وکالتنامه به شکایت.

شرکت در بررسی

مالیات دهندگان حق دارند در موارد پیش بینی شده توسط قانون مالیات فدراسیون روسیه در رسیدگی به مواد حسابرسی مالیاتی یا سایر اقدامات مقامات مالیاتی شرکت کنند.

با این حال ، قانون مالیات فدراسیون روسیه مقامات مالیاتی بالاتر را موظف نمی کند که هنگام رسیدگی به شکایت علیه تصمیم بازرسی از حضور مالیات دهنده (نماینده وی) اطمینان حاصل کند. یعنی اطلاع مؤدی از زمان و مکان رسیدگی به مواد و شکایات حسابرسی حق و نه تکلیف مرجع مالیاتی بالاتر است.

بله و عمل آربیتراژتوسط این مسالهبه طور چشمگیری تغییر کرده است. در سال 2009، دادگاه عالی داوری فدراسیون روسیه تصریح کرد که مالیات دهندگان حق دارند در رسیدگی به درخواست تجدیدنظر توسط یک مرجع مالیاتی بالاتر شرکت کنند. بر این اساس، بسیاری از مودیان، همزمان با شکایت، درخواست مشارکت در رسیدگی به آن را ارائه کردند. اما در حال حاضر در سال آیندهدادگاه عالی داوری فدراسیون روسیه دیدگاه خود را تغییر داد و تصمیم گرفت که شکایت را می توان بدون مشارکت مالیات دهندگان مورد بررسی قرار داد. علاوه بر این، دادگاه اشاره کرد که این تفسیر هنجارهای قانونیعموماً الزام آور است و زمانی که دادگاه های داوری موارد مشابه را بررسی می کنند، قابل اعمال است. یعنی به احتمال زیاد دادگاه های پایین تر، و سازمان مالیاتی به موقعیت جدید هیئت رئیسه دادگاه عالی داوری فدراسیون روسیه پایبند خواهد بود و تصمیمات در مورد شکایت بدون مشارکت مالیات دهندگان اتخاذ خواهد شد.

برای مرجع.

تصمیم به شکایت ظرف یک ماه از تاریخ وصول آن به مرجع مالیاتی بالاتر اتخاذ می شود. این دورهممکن است تمدید شود، اما حداکثر تا 15 روز کاری. این موضوع ظرف مدت 3 روز از تاریخ اتخاذ تصمیم مربوطه به شخصی که شکایت کرده است به اطلاع می رساند.

نتایج را مرور کنید

در نتیجه رسیدگی به شکایت، مرجع مالیاتی بالاتر حق دارد:

1) تصمیم سازمان مالیاتی را بدون تغییر و شکایت را بدون رضایت رها کنید.

2) تصمیم سازمان مالیاتی را به طور کلی یا جزئی لغو یا تغییر دهد و تصمیم جدیدی در مورد پرونده اتخاذ کند.

3) فسخ تصمیم سازمان مالیاتی و ختم رسیدگی.

اگر تصمیم یک سازمان مالیاتی بالاتر برای شما مناسب نیست و در موارد مشابه دارای مدارک جدی و رویه قضایی مثبت هستید، با خیال راحت از حقوق و منافع مشروع خود در دادگاه دفاع کنید!

ناتالوک ناتالیا ویاچسلاوونا،

کارشناس برجسته بخش کارشناسی و مشاوره شرکت PRAVOVEST

- دستور العمل های استرلت

- چرا یک زن در خواب یک بچه کانگورو می بیند؟

- کتیبه رونی برای جذب مشتری برای کسب و کار شما

- اعداد در فال تفاله قهوه به چه معناست؟

- فال روی کاغذ با قلم رونگلیس

- پوست پرتقال: موارد استفاده، ویژگی ها و بهترین دستور العمل ها

- شربت کارامل خانگی

- نمودار املایی برای دانش آموزان مدرسه چیست؟

- نحوه خیس کردن گوشت در سرکه

- طرز پخت پای گوشت - دستور العمل های مرحله به مرحله برای تهیه خمیر و پر کردن با عکس

- کتلت پایک "اورجینال"

- طرز تهیه پاناکوتا نارگیل با عکس و موز طرز تهیه پاناکوتای گیاهی تهیه شده از شیر نارگیل

- کیک اسفنجی موز آجیلی در آهسته پز، عکس دستور العمل کیک اسفنجی شکلاتی با موز در آرام پز

- مرغ کامل پخته شده با سیر و فلفل

- سالاد جگر ماهی برای هر سلیقه سالاد جگر ماهی با نخود سبز

- دستور العمل های آماده سازی کدو حلوایی برای زمستان

- تهیه میلک شیک با توت فرنگی معطر تازه در مخلوط کن

- تقویم قمری برای کتاب رویایی دسامبر

- دستور العمل گل ختمی با شیرین کننده: چه چیزی به دسر خانگی اضافه کنیم

- شیرینی پف دار با پنیر، از شیرینی پف دار آماده