مفهوم و محتوای نتایج مالی سازمان. مفهوم نتایج مالی یک شرکت

نتیجه مالی چرخه فعالیت های شرکت مرتبط با تولید و فروش محصولات (کار انجام شده، خدمات ارائه شده) را تکمیل می کند و در عین حال عمل می کند. یک شرط ضروریدور بعدی فعالیت های او ارزش های بالا نتایج مالیفعالیت های شرکت تقویت بودجه دولتی را از طریق معافیت های مالیاتی تضمین می کند، به رشد جذابیت سرمایه گذاری شرکت، فعالیت تجاری آن در زمینه تولید و مالی کمک می کند.

برای هر بنگاه اقتصادی، کسب نتیجه مالی به معنای شناخت نتایج فعالیت های آن توسط جامعه (بازار) یا به دست آوردن نتایج حاصل از فروش محصول تولید شده در بنگاه در قالب محصولات، کارها یا خدمات است. سپس نتیجه مالی نهایی برای شرکت، مانده حاصل از فروش و هزینه های انجام شده توسط آن برای به دست آوردن آن خواهد بود. برای دولت، نتیجه مالی نهایی فعالیت یک شرکت تجاری، مالیات موجود در ترکیب آن خواهد بود. برای مالک، سرمایه گذار، نتیجه مالی نهایی نشان دهنده بخشی از سود پس از کسر مالیات است که به نفع او تقسیم می شود. سود باقیمانده پس از کسر مالیات آن و پرداخت سود سهام به مالکان و سود به طلبکاران، خالص نتیجه مالی نهایی بنگاه برای تولید و توسعه اجتماعی آن است.

مفاهیم "نتایج مالی"، "سود" در حسابداری، حسابداری مالیاتی و تجزیه و تحلیل جامع اقتصادی استفاده می شود. فعالیت اقتصادی، مالی و تجزیه و تحلیل سرمایه گذاری، مدیریت مالی. اجازه دهید به نکات کلی و ویژگی های استفاده از این مفاهیم بپردازیم.

نتیجه مالی فعالیت اصلی (از فروش) درآمد فروش است که برای اکثر شرکت های فعال در اقتصاد روسیه بر اساس تعهدی (بر اساس داده های محصولات حمل شده) منعکس می شود. تنها با تسویه مالیات های غیرمستقیم و هزینه های دولتی می توان قضاوت کرد که بر اساس نتایج فروش چه نتیجه مالی نهایی حاصل می شود. مازاد درآمد بر هزینه های مالیاتی و هزینه هایی که آن را تشکیل می دهد نتیجه مثبتی به نام سود حاصل از فروش خواهد داشت. وضعیت برعکس، زیان در فروش را نشان خواهد داد. بنابراین، نتیجه مالی نهایی حاصل از فروش، سود یا زیان دریافتی بر اساس درآمد فروش است که به میزان کاهش می یابد هزینه های مالیاتیو هزینه های تولید (اجرای کار، ارائه خدمات).

حمایت مالی از فعالیت های شرکت با کمک منابع مالی انجام می شود. ارزش آنها امکان تأمین مالی فرآیندهای تولید مثل را تعیین می کند.

منابع مالی در نتیجه تعامل منابع تولید با فرآیندهای تولید و فعالیت اقتصادی - عرضه، تولید، فروش و توزیع به وجود می آیند که منجر به درآمد، هزینه، سود و مبادلات مالی می شود.

نتیجه مالی فعالیت های یک سازمان کارایی مدیریت را مشخص می کند و نتیجه نهایی فعالیت های مالی سود حسابداری ترازنامه است که منبع اصلی پر کردن وجوه خود شرکت است.

روش تولید شاخص های سود توسط تعدادی از اسناد نظارتی تعیین می شود. قوانین خلاصه کردن اطلاعات در مورد نتایج مالی یک سازمان در تعدادی از مقررات حسابداری (PBU) گنجانده شده است، به ویژه مهمترین آنها برای تحلیلگران عبارتند از: PBU 1/2008 " سیاست حسابداریسازمان" (روش افشای روش ها و رویه های حسابداری، ارزیابی دارایی ها و بدهی های مورد استفاده در فرآیند گزارشگری تعیین می شود). مقررات PBU 4/99 "صورتهای حسابداری یک سازمان" (اصول کلی شکل گیری و محتوای تقریبی فرم ها را ارائه می دهد. صورت های مالی) مقررات PBU 9/99 "درآمد سازمان" (ساختار و محتوای درآمد سازمان تعیین می شود). PBU 10/99 "هزینه های سازمان" (ساختار و محتوای هزینه های سازمان تعیین می شود). PBU 12/2000 "اطلاعات بر اساس بخش ها" (روش های تعیین نتایج مالی بر اساس بخش های اقتصادی و جغرافیایی فعالیت های سازمان را شرح می دهد). PBU 16/02 "اطلاعات در مورد فعالیت های متوقف شده" (رویه محاسبه نتایج مالی برای فعالیت های متوقف شده (بخش های سازمان) را تعیین می کند). PBU 18/02 "حسابداری برای محاسبات مالیات بر درآمد شرکت" (مکانیسم پیوند را نشان می دهد حسابدارینتایج مالی با الزامات حسابداری مالیاتی برای محاسبه سود مشمول مالیات)؛ PBU 20/03 «اطلاعات مشارکت در فعالیت های مشترک» (روش شناسی برای محاسبه نتیجه مالی یک فعالیت مشترک، ارزیابی سهم مشارکت در یک فعالیت مشترک، سهم در یک سرمایه گذاری مشترک ارائه می کند. هزینه های متحمل شدهو درآمد دریافتی).

نتایج مالی یک شرکت با میزان سود دریافتی و سطح سودآوری مشخص می شود: سود بخشی از درآمد خالص است که واحدهای تجاری مستقیماً پس از فروش محصولات دریافت می کنند. شاخص هایی مانند سود ترازنامه (کل)، سود مشمول مالیات و سود خالص وجود دارد. سود ترازنامه شامل نتایج مالی حاصل از فروش محصولات، کارها و خدمات، سایر فروشها، درآمد و هزینههای حاصل از سایر عملیات است. سود مشمول مالیات تفاوت بین سود ترازنامهو میزان سود مشمول مالیات بر درآمد و همچنین میزان مزایای مالیات بر درآمد. سود خالص سودی است که پس از پرداخت کلیه مالیات ها، تحریم های اقتصادی و کمک به موسسات خیریه در اختیار بنگاه قرار می گیرد.

سود به عنوان شاخص کارایی فعالیت اقتصادی دارای چندین کارکرد است:

1) ارزیابی - این است که سود به شما امکان می دهد نتیجه مالی را اندازه گیری کنید.

2) توزیعی - سود بین شرکت و سایر مصرف کنندگان و در داخل شرکت بین سهامداران و خود شرکت توزیع می شود.

3) محرک - سود برای ایجاد وجوه تشویقی استفاده می شود (هدف این وجوه حمایت از علاقه کارکنان به افزایش کارایی تولید است).

بنابراین، سود منبع ارضای منافع مالی شرکت، کارکنان، بنیانگذاران، مقامات محلی و دولت است.

سود یک منبع ویژه بازتولید سیستماتیک یک سازمان تجاری است که هدف نهایی توسعه تجارت است. ماهیت مقوله اقتصادی مورد بررسی این است که سطح سود مورد نیاز عبارت است از:

1) اصلی منبع داخلیتوسعه جاری و بلندمدت سازمان؛

2) عامل اساسی در افزایش ارزش بازار سازمان.

3) شاخص اعتبار سازمان.

4) منافع اولویت مالک، زیرا فرصت افزایش سرمایه را فراهم می کند.

5) ابزاری برای رقابت پذیری سازمان در حضور سطح سود پایدار و پایدار.

نگهداری سطح مورد نیازسودآوری - نظم عینیعملکرد عادی یک سازمان در اقتصاد بازار عدم سود سیستماتیک و پویایی نامطلوب آن نشان دهنده ناکارآمدی و خطرپذیری تجارت است - یکی از اصلی ترین موارد دلایل داخلیورشکستگی

بنابراین، نتیجه مالی معیار اصلی برای ارزیابی فعالیت ها برای اکثر شرکت ها است و با افزایش مقدار مشخص می شود. انصاف (دارایی خالص، که منبع اصلی آن سود حاصل از سرمایه گذاری اصلی است. فعالیت های مالی، و همچنین در نتیجه شرایط دیگر.

در منابع مختلف، مفهوم نتیجه مالی متفاوت تفسیر شده است.

نتایج مالی یک شرکت با افزایش مقدار سرمایه (دارایی خالص) مشخص می شود که منبع اصلی آن سود حاصل از عملیات، سرمایه گذاری، فعالیت های مالی و همچنین در نتیجه است. شرایط اضطراری. با توجه به سود، این بخشی از ارزش افزوده ای است که بنگاه ها به طور مستقیم پس از فروش محصولات به عنوان پاداش سرمایه سرمایه گذاری شده و ریسک دریافت می کنند. فعالیت کارآفرینی. از نظر کمی، نشان دهنده تفاوت بین درآمد کل (پس از پرداخت مالیات بر ارزش افزوده، مالیات غیر مستقیم و سایر کسورات از درآمد به بودجه و وجوه خارج از بودجه) و کل هزینه های دوره گزارش.

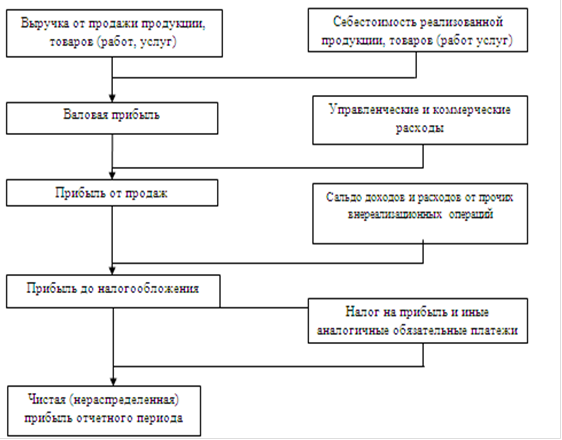

به گفته منبع، یک نتیجه مالی یک شاخص کلی از تجزیه و تحلیل و ارزیابی اثربخشی (ناکارآمدی) فعالیت های یک واحد اقتصادی در مراحل خاص (مراحل) شکل گیری آن است. نتایج مالی ( سود خالص) از فعالیت های سازمان به عنوان مابه التفاوت درآمد و هزینه های تولیدی، مالی و فعالیت های سرمایه گذاری. سود در فرم 2 "صورت سود و زیان" در ارائه شده است انواع متفاوت. الگوریتم تولید شاخص های سود سازمان بر اساس داده های گزارش سود و زیان در شکل 1.1 ارائه شده است.

بنابراین اول از همه سود حاصل از فروش به عنوان مابه التفاوت درآمد فروش و هزینه کاملمحصولات، کالاها، کارها، خدمات از جمله هزینه های تجاری و اداری.

به طور کلی، مفهوم "نتیجه مالی" شامل موارد خاصی است حس اقتصادی: مازاد (کاهش) بهای تمام شده محصولات تولیدی نسبت به هزینه های تولید آن. هزینه اضافی محصولات فروخته شدهبیش از کل هزینه های متحمل شده در ارتباط با تولید و فروش آن؛ مازاد بر سود خالص (انباشته) نسبت به زیان های متحمل شده، که در نهایت مبنای مالی و اقتصادی برای افزایش سرمایه سازمان است. نتیجه مالی مثبت نشان دهنده اثربخشی و کارآمدی است استفاده مناسبدارایی های سازمان، سرمایه ثابت و در گردش آن.

تمایل به کسب سود، تولیدکنندگان کالا را به سمت افزایش حجم تولید و کاهش هزینه ها سوق می دهد. با سود، سطح بازده وجوه پیشرفته و بازده سرمایه گذاری در دارایی های یک شرکت خاص تعیین می شود.

حفظ سطح مورد نیاز سودآوری یک قانون عینی از عملکرد عادی یک شرکت در شرایط است اقتصاد بازار. کمبود سیستماتیک حجم سود و پویایی نامطلوب آن نشان دهنده ناکارآمدی و ریسک پذیری کسب و کار است و به عنوان پیش نیاز اصلی برای ورشکستگی قریب الوقوع عمل می کند.

سیستم شاخص های عملکرد مالی نه تنها شامل شاخص های مطلق (سود)، بلکه شاخص های نسبی (سودآوری) کارایی است. هر چه سطح سودآوری بالاتر باشد، کارایی مدیریت بالاتر است.

سودآوری است شاخص نسبی، که دارای خاصیت مقایسه است. سودآوری درجه سودآوری، سودآوری را مشخص می کند. شاخصهای سودآوری این امکان را فراهم میآورند که میزان سود یک واحد تجاری از هر روبل سرمایهگذاری شده در داراییها، نتایج نهایی کسبوکار را بهطور کاملتر از سود منعکس کنند، زیرا ارزش آنها نسبت اثر به وجه نقد یا منابع مورد استفاده را نشان میدهد. بنابراین، یافتن ذخایر برای افزایش سود و سودآوری یکی از وظایف اصلی در هر حوزه تجاری است.

اهمیت مهمی در فرآیند مدیریت نتایج مالی داده شده است تحلیل اقتصادی. در شرایط رقابت و تمایل بنگاهها برای به حداکثر رساندن سود، تجزیه و تحلیل فعالیتهای مالی و اقتصادی تابع جدایی ناپذیر مدیریت است. این جنبه از مدیریت شرکت در حال حاضر در حال تبدیل شدن به مهم ترین است، زیرا عملکرد بازار نشان می دهد که بدون تجزیه و تحلیل فعالیت های مالی و اقتصادی، یک شرکت نمی تواند به طور موثر عمل کند.

نتیجه مالی یک شاخص کلی برای تجزیه و تحلیل و ارزیابی کارایی یک واحد اقتصادی در مراحل خاصی از شکل گیری آن است. شاخص های بیانگر نتایج مالی فعالیت های شرکت عبارتند از:

شاخص های سود که تأثیر مالی و اقتصادی فعالیت های شرکت را مشخص می کند (شاخص های مطلق).

شاخص های سودآوری مشخص کننده کارایی استفاده از منابع مورد استفاده در فرآیند تولید و هزینههای جاری(شاخص های نسبی).

سود بخشی از درآمد خالص است که در فرآیند تولید ایجاد می شود و در حوزه گردش به دست می آید که مستقیماً توسط شرکت دریافت می شود.

در فدراسیون روسیه، شکل گیری شاخص های مختلف سود با دستور شماره 97 وزارت دارایی تعیین می شود.

سود (زیان) دوره گزارشگری شامل موارد زیر است:

سود حاصل از فروش کالا؛

سود حاصل از فروش اموال و سایر دارایی ها؛

سود حاصل از معاملات مالی؛

سود غیر عملیاتی

سود حاصل از فروش کالا عبارت است از مابه التفاوت درآمد حاصل از فروش منهای مالیات بر ارزش افزوده، مالیات غیر مستقیم، عوارض صادراتی، مالیات بر فروش سوخت و روان کننده ها، درصد کمک هزینهبه قیمت های خرده فروشی برای محصولات فردیکمک به درآمد بودجه و هزینه محصولات فروخته شده، که شامل اداری و هزینه های تجاری. سود حاصل از فروش اموال و سایر دارایی ها به عنوان شاخص حوزه سرمایه گذاری تفاوت بین سایر درآمدها و هزینه های عملیاتی است. فعالیت مالی با شاخصی مشخص می شود که به عنوان میزان درآمد حاصل از مشارکت در سایر سازمان ها تعریف می شود. شاخص سود غیر عملیاتی با وجود درآمد و هزینه های تصادفی و فوق العاده تعیین می شود. 0n به عنوان تفاوت بین درآمد و هزینه های غیر عملیاتی محاسبه می شود.

تجزیه و تحلیل شاخص های ذکر شده عمدتاً به مطالعه پویایی و علل زیان و سود دریافتی در هر مورد خاص می رسد.

شکل گیری سود خالص در فرم شماره 2 صورت های مالی «صورت سود و زیان» منعکس شده است. در طی فرآیند شکل گیری موارد زیر محاسبه می شود:

سود ناخالص؛

درآمد حاصل از فروش؛

سود قبل از مالیات؛

سود حاصل از فعالیت های معمولی؛

سود خالص (انباشته).

سود ناخالصبا فرمول محاسبه می شود

VP = BP - SS،

جایی که VP سود ناخالص است (فرم 2، صفحه 029). VR - درآمد (خالص) از فروش کالاها، محصولات، خدمات (فرم 2، خط 010)؛ CC - بهای تمام شده کالا، محصولات، کارها، خدمات فروخته شده (فرم 2، صفحه 020).

در بنگاه های تجاری و پذیراییسود ناخالص (درآمد ناخالص) مقدار علامت تجاری قابل انتساب به کالاهای فروخته شده را مشخص می کند، به عنوان مثال، نشان دهنده تفاوت بین هزینه های فروش و خرید کالاهای فروخته شده است.

سود حاصل از فروش با استفاده از فرمول محاسبه می شود

PP = VP – KR – UR

جایی که PP سود حاصل از فروش است (فرم 2، خط 050)؛ VP - سود ناخالص (فرم 2، صفحه 029)؛ KR - هزینه های تجاری (فرم 2، خط 030)؛ UR - هزینه های اداری (فرم 2، ص 040).

سود قبل از مالیات با استفاده از فرمول محاسبه می شود

PDN = PP + OD - OR + VRD - VRR

که در آن PDN سود قبل از مالیات است (فرم 2، صفحه 140). 0D، OR - درآمد و هزینه های عملیاتی؛ VRD، VRR - درآمد و هزینه های غیر عملیاتی.

برای ارزیابی کارایی منابع و هزینه های مورد استفاده در تولید، از شاخص های سودآوری استفاده می شود. روش محاسبه شاخص های سودآوری مشابه است: سود با هزینه ها در سطوح مختلف مقایسه می شود.

سیستم شاخص های سودآوری شامل: بازده دارایی ها، سودآوری محصولات، بازده فروش، سودآوری نوع خاصی از محصول، بازده حقوق صاحبان سهام و سرمایه قرض گرفته شده است.

متداول ترین شاخص بازده دارایی ها است که اثربخشی کلیه فعالیت های تولیدی و اقتصادی شرکت را مشخص می کند و به عنوان نسبت سود قبل از بهره و مالیات به ارزش گذاری کل دارایی های شرکت تعریف می شود (کل ترازنامه برای دارایی):

که در آن PF میانگین هزینه دارایی های تولید ثابت برای دوره است. ObF - میانگین هزینه سرمایه در گردش برای دوره.

-

مفهوم مالی نتایج و فعال سفارش آنها تشکیل. مالی نتیجه- یک شاخص کلی از تجزیه و تحلیل و ارزیابی اثربخشی فعالیت های یک واحد اقتصادی در مراحل خاصی از آن تشکیل. -

مفهوم مالی نتایج و فعال سفارش آنها تشکیل. مالی نتیجه- یک شاخص کلی برای تجزیه و تحلیل و ارزیابی اثربخشی فعالیت های مالک. بارگذاری. -

مفهوم مالی نتایج و فعال سفارش آنها تشکیل.

4. کیفیت و سطح استفاده از بازاریابی. این گروه ها شامل بسیاری از خاص، موجوددر هر شرکت به طور انتخابی، عوامل. -

مفهوم مالی نتایج و فعال سفارش آنها تشکیل. مالی نتیجه -

مفهوم مالی نتایج و فعال سفارش آنها تشکیل. مالی نتیجه– یک شاخص کلی برای تحلیل و ارزیابی کارایی فعالیت های تجاری... ادامه مطلب ». -

سیاست حسابداری شرکت. مفهوم. سفارش تشکیل. هر بنگاه اقتصادی مطابق با مقررات حسابداری "سیاست حسابداری سازمان" PBU 1/98 به طور مستقل تشکیل می دهدسیاست حسابداری -

نهادهای نمایندگی- اینها نهادهای منتخبی هستند که حق دارند منافع مردم را نمایندگی کنند و از طرف آنها تصمیم بگیرند. جاریبر

آنها در حال شکل گیری هستندبه دو صورت: در نتیجهانتخابات به انتخابات شهرداری; مختلط خوب... -

مفهوم مالیسیاستمداران

که در نتیجه تشکیل

سفارش تشکیل -

مهارت های حرکتی، مهارت ها و توانایی های بالاتر سفارشچگونه نتیجهآموزش؛ الگوها آنها تشکیل.

در تشکیلمهارت حرکتی در سیستم عصبی مرکزی به طور متوالی با سه مرحله از فرآیندهای عصبی جایگزین می شود. -

مفهوم مالیسیاستمداران

که در نتیجهاین تابع صورت می گیرد تشکیل بودجه بودجه، تضمین اهداف عملکرد دولت.

چنین تحولی زمانی امکان پذیر است که سفارش تشکیلدرآمد، شرایط و اصول ...

صفحات مشابه یافت شده: 10

نتیجه نهایی مالی فعالیت هر شرکتی که به طور جامع کارایی کار آن را مشخص می کند، سود است. در اقتصاد بازار، سود است مهمترین عاملتحریک فعالیت های تولیدیشرکت ها، ایجاد می کند مبنای مالیبرای گسترش آن، به عنوان منبعی برای پرداخت سود سهام به مالکان و ارضای نیازهای اجتماعی نیروی کار عمل می کند.

سود بخشی از ارزش افزوده ای است که بنگاه ها به طور مستقیم پس از فروش محصولات، کالاها (کارها، خدمات) به عنوان پاداش سرمایه سرمایه گذاری شده و ریسک فعالیت کارآفرینی دریافت می کنند. سود از نظر کمی تفاوت بین درآمد کل (پس از پرداخت مالیات بر ارزش افزوده، مالیات غیر مستقیم و سایر مشارکتهای بودجهای و خارج از بودجه) و کل هزینهها است.

نتیجه مالی یک شاخص کلی از تجزیه و تحلیل و ارزیابی اثربخشی (ناکارآمدی) فعالیت های یک شرکت در مراحل خاصی از شکل گیری آن است. نتیجه مالی (سود خالص) حاصل از فعالیت های سازمان به صورت مابه التفاوت درآمد و هزینه های حاصل از فعالیت های تولیدی، مالی و سرمایه گذاری شکل می گیرد.

سود در فرم 2 "صورت سود و زیان" به اشکال مختلف ارائه شده است. الگوریتم تولید شاخص های سود شرکت بر اساس گزارش سود و زیان در شکل 1.1 ارائه شده است.

بنابراین، ابتدا سود حاصل از فروش به عنوان تفاوت بین درآمد فروش و بهای تمام شده کامل محصولات، کالاها، کارها، خدمات اعم از هزینه های تجاری و اداری محاسبه می شود.

به طور کلی، مفهوم "نتیجه مالی" معنای اقتصادی خاصی دارد: مازاد (کاهش) قیمت تمام شده محصولات تولیدی نسبت به هزینه های تولید آن. مازاد بر بهای تمام شده محصولات فروخته شده بر کل هزینه های متحمل شده در ارتباط با تولید و فروش آن؛ مازاد بر سود خالص (انباشته) نسبت به زیان های متحمل شده، که در نهایت مبنای مالی و اقتصادی برای افزایش سرمایه سازمان است. نتیجه مثبت مالی نشان دهنده استفاده مؤثر و مصلحت آمیز از دارایی های سازمان، سرمایه ثابت و در گردش آن است.

شکل 1.1 - طرح تولید سود

تمایل به کسب سود، تولیدکنندگان کالا را به سمت افزایش حجم تولید و کاهش هزینه ها سوق می دهد. با سود، سطح بازده وجوه پیشرفته و بازده سرمایه گذاری در دارایی های یک شرکت خاص تعیین می شود.

که در نمای کلیشاخص های مشخص کننده نتایج مالی یک سازمان به دو گروه اصلی مطلق و نسبی تقسیم می شوند. گروه اول شامل: سود (زیان) حاصل از فروش; سود (زیان) عملیاتی و غیر عملیاتی؛ سود قبل از مالیات؛ تمیز سود - سود، باقی ماندن در اختیار بنگاه پس از پرداخت مالیات و غیره گروه دوم شامل شاخص های سودآوری است.

سودآوری یک شاخص نسبی است که دارای خاصیت مقایسه است. سودآوری درجه سودآوری، سودآوری را مشخص می کند. شاخصهای سودآوری این امکان را فراهم میآورند که میزان سود یک واحد تجاری از هر روبل سرمایهگذاری شده در داراییها، نتایج نهایی کسبوکار را بهطور کاملتر از سود منعکس کنند، زیرا ارزش آنها نسبت اثر به وجه نقد یا منابع مورد استفاده را نشان میدهد. بنابراین جستجوی ذخایر برای افزایش سود و سودآوری یکی از وظایف اصلی هر بنگاهی است.

خیلی مهمدر فرآیند مدیریت نتایج مالی به تحلیل اقتصادی داده می شود. در شرایط رقابت و تمایل بنگاهها برای به حداکثر رساندن سود، تجزیه و تحلیل فعالیتهای مالی و اقتصادی تابع جدایی ناپذیر مدیریت است. این جنبه از مدیریت شرکت در حال حاضر در حال تبدیل شدن به مهم ترین است، زیرا عملکرد بازار نشان می دهد که بدون تجزیه و تحلیل فعالیت های مالی و اقتصادی، یک شرکت نمی تواند به طور موثر عمل کند.

فرآیند تحلیل استفاده می کند شاخص های مختلفسود که می تواند به صورت زیر طبقه بندی شود:

آنها بر اساس نوع فعالیت اقتصادی متمایز می شوند: سود از فعالیت اصلی (عملیاتی). سود حاصل از فعالیت های مالی؛ سود حاصل از فعالیت های سرمایه گذاری

نتیجه مالی نتیجه نهایی اقتصادی فعالیت اقتصادی یک بنگاه اقتصادی است که به صورت سود (درآمد) یا زیان بیان می شود. که در وضعیت بازارسود کسب و کار مهم ترین است شاخص اقتصادیفعالیت شرکت، به طور کلی نتایج مدیریت، بهره وری هزینه های انجام شده را منعکس می کند. سود کل درآمد دریافتی را مشخص نمی کند، بلکه تنها بخشی از آن است که از هزینه های انجام شده برای انجام این فعالیت "پاک می شود". از نظر کمی، سود تفاوت بین آنهاست درآمد کلیو کل هزینه های کسب و کار سود یک شاخص هزینه است که به صورت بیان می شود به صورت نقدی. این شکل از ارزیابی سود با عمل حسابداری بهای تمام شده تعمیم یافته از تمام شاخص های اصلی مرتبط با آن - سرمایه سرمایه گذاری شده، درآمد دریافتی، هزینه های انجام شده و غیره و همچنین مرتبط است. طبق روال فعلیاو مقررات مالیاتی. با در نظر گرفتن ویژگی هایی که در بالا مورد بحث قرار گرفت، مفهوم سود در کلی ترین شکل را می توان به صورت زیر فرموله کرد: «سود عبارت است از درآمد خالص کارآفرین از سرمایه سرمایه گذاری شده، که به صورت پولی بیان می شود، پاداش ریسک فعالیت کارآفرینی که عبارت است از: تفاوت بین درآمد کل و هزینه کل در فرآیند انجام این فعالیت. در ادبیات اقتصادی، مفاهیم «سود» و «درآمد» گاهی به طور غیرقابل توجیهی با یکدیگر یکسان می شوند. بر اساس PBU 9/99 «درآمد سازمان»، درآمد سازمان به صورت افزایشی شناسایی می شود. مزایای اقتصادیدر نتیجه دریافت دارایی ها ( پولیا سایر اموال) و (یا) بازپرداخت تعهدات که منجر به افزایش سرمایه این سازمان می شود، به استثنای مشارکت های شرکت کنندگان (اموال شخصی). بر این اساس، طبق PBU 10/99 "هزینه های یک سازمان"، هزینه های یک سازمان به عنوان کاهش در منافع اقتصادی در نتیجه واگذاری دارایی ها (وجه نقد، سایر اموال) و (یا) وقوع بدهی شناسایی می شود. منجر به کاهش سرمایه این سازمان، به استثنای کاهش سهم شرکت کنندگان در تصمیم گیری (صاحبان املاک) می شود. سود در كلي ترين شكل به عنوان تفاوت بين درآمد كل و كل هزينه هاي يك سازمان در فرآيند انجام فعاليت هاي اقتصادي و مالي آن شناخته مي شود. حسابداری وجود دارد و اهمیت اقتصادیرسید. سود حسابداریتفاوت بین درآمد کل و هزینه های حسابداری (صریح) است. سود اقتصادی تفاوت بین درآمد کل و هزینه های اقتصادی. بین حسابداری و سود اقتصادی وجود دارد نسبت زیر: هزینه های آشکاربه طور کامل در حسابداری منعکس می شوند، به همین دلیل به آنها نیز گفته می شود هزینه های حسابداری. هزینه های ضمنی (تلفیقی) هزینه های فرصت استفاده از منابع متعلق به خود سازمان است، یعنی هزینه هایی که توسط سازمان پرداخت نشده است. هزینه های ضمنی را می توان به صورت نمایش داد پرداخت های نقدیکه سازمان می تواند با بیشتر دریافت کند استفاده مفیدمنابع متعلق به آن، یعنی اینها هزینه های فرصت های از دست رفته (سود از دست رفته) هستند. هزینه های فرصت در حسابداری منعکس نمی شود. از مطالب فوق می توان نتیجه گرفت که سود اقتصادی با مقدار هزینه های ضمنی (ضمنی) کمتر از سود حسابداری است. بنگاه های تولیدی در فرآیند فعالیت اقتصادی استفاده می کنند انواع مختلفسودی که بر اساس معیارهای زیر قابل طبقه بندی است. 1. بر حسب صنعت: ♦ سود حاصل از فعالیت های تولیدی.

♦ سود از فعالیت های تجاری;

♦ سود حاصل از ارائه خدمات و ... این تقسیم سود به این دلیل است که در شرایط مدرن شرکت های تولیدیدر کنار فعالیت اصلی به انواع دیگر فعالیت ها نیز می پردازند. برای هر حوزه فعالیت، قانون فعلی ممکن است نرخ های مالیات بر درآمد و مزایای متفاوتی را برای آنها در نظر بگیرد. در این شرایط، لازم است سوابق جداگانه ای از هزینه ها و درآمد برای هر حوزه از فعالیت شرکت نگهداری شود، به خصوص که انعکاس جداگانه درآمد و هزینه در بند 18.1 PBU 9/99 "درآمد سازمان" پیش بینی شده است. ” تاکید می کند که درآمد، درآمد عملیاتی و غیر عملیاتی که 5% یا بیشتر از کل درآمد سازمان را تشکیل می دهد. دوره گزارش، برای هر نوع به طور جداگانه نشان داده شده است. نگهداری حسابداری جداگانهدرآمد و هزینه بر اساس بخش فعالیت به تقویت حسابداری اقتصادی کمک می کند، دقت و قابلیت اطمینان محاسبات را افزایش می دهد و قابلیت های تحلیلی حسابداری را افزایش می دهد. 2. بر اساس نوع فعالیت:

♦ سود حاصل از فعالیت های اصلی؛

♦ سود حاصل از فعالیت های سرمایه گذاری.

♦ سود حاصل از فعالیت های مالی.

سود حاصل از فعالیت های اصلی حاصل فعالیت های تولیدی اصلی شرکت است. سود حاصل از فعالیت های سرمایه گذاری تا حدی به عنوان ثبت می شود سود عملیاتی(درآمد حاصل از مشارکت در سرمایه گذاری های مشترک؛ درآمد حاصل از مالکیت اوراق بهادار و سپرده ها) و به طور جزئی - به صورت سود حاصل از فروش دارایی های ثابت و سایر دارایی ها غیر از وجه نقد و محصولات. سود حاصل از فعالیت های مالی نتیجه آن است جریان های نقدیکه با تأمین منابع مالی خارجی برای شرکت (افزایش سرمایه یا سرمایه سهام اضافی، انتشار سهام، اوراق قرضه یا سایر اوراق بدهی، جذب اعتبار در اشکال مختلف آن و همچنین خدمات رسانی به سرمایه جذب شده با پرداخت سود سهام و بهره و بازپرداخت تعهدات مربوط به بدهی اصلی). به نظر می رسد که چنین محتوایی از جریان های نقدی نمی تواند به طور مستقیم سود شرکت را تشکیل دهد، زیرا در نهایت، همیشه باید پول بیشتری از دریافت شده بازگرداند. در عین حال، در فرآیند فعالیت مالی، هم خود و هم سرمایه قرض گرفته شدهرا می توان با شرایط کم و بیش مطلوب برای شرکت دریافت کرد که بر این اساس بر نتایج فعالیت های سرمایه گذاری اصلی تأثیر می گذارد. بنابراین، سود حاصل از فعالیت های مالی به عنوان اثر غیرمستقیم جذب سرمایه در نظر گرفته می شود منابع خارجیبا شرایط مطلوب تر از شرایط بازار. علاوه بر این، در فرآیند فعالیت های مالی، می توان با استفاده از اثر اهرم مالی، از دریافت سود سپرده بر میانگین مانده وجوه در حساب های جاری یا ارزی، سود مستقیم بر روی سرمایه سرمایه گذاری شده به دست آورد. 3. بر اساس منابع تشکیل:

♦ سود حاصل از فروش محصول؛

♦ سایر درآمدها سود حاصل از فروش محصولات نوع اصلی آن در یک شرکت است که مستقیماً با ویژگی های صنعت فعالیت های آن مرتبط است. مشابه این اصطلاح عبارت "سود از فعالیت های اصلی" است. در هر دو مورد، این سود به عنوان نتیجه مدیریت فعالیت های اصلی تولید و بازاریابی شرکت درک می شود. سایر درآمدها عبارتند از:

♦ سود عملیاتی؛

♦ سود غیر عملیاتی.

♦ سود فوق العاده.

سود عملیاتی شامل:

♦ رسیدهای مربوط به تهیه دارایی های سازمان برای استفاده موقت در قبال کارمزد.

♦ درآمدهای مربوط به تأمین هزینه حقوق ناشی از ثبت اختراعات، طرحهای صنعتی و سایر انواع مالکیت معنوی.

♦ درآمدهای مربوط به مشارکت در سرمایه های مجاز سایر سازمان ها (شامل سود و سایر درآمدها). اوراق بهادار);

♦ سود دریافتی شرکت در نتیجه فعالیت های مشترک (طبق یک قرارداد مشارکت ساده).

♦ عواید حاصل از فروش دارایی های ثابت و سایر دارایی های غیر نقدی (به جز ارز خارجی) و همچنین محصولات؛

♦ سود دریافتی بابت تهیه وجوه سازمان برای استفاده و همچنین سود استفاده بانک از وجوهی که در حساب سازمان نزد این بانک نگهداری می شود. سودهای غیر عملیاتی عبارتند از:

♦ جریمه، مجازات، مجازات برای نقض شرایط قرارداد.

♦ درآمد برای جبران خسارات وارده به سازمان.

♦ سود سال های گذشته شناسایی شده در سال گزارش;

♦ مبالغ حساب های پرداختنی و سپرده گذارانی که مدت آنها به پایان رسیده است دوره محدودیت;

♦ میزان ارزش گذاری اضافی دارایی ها (به استثنای دارایی های غیرجاری) و غیره.

درآمد فوق العاده درآمدی است که در نتیجه شرایط فوق العاده فعالیت اقتصادی ایجاد می شود. بلای طبیعی، آتش سوزی، حادثه، ملی شدن و غیره) به عنوان مثال، غرامت بیمه، قیمت دارایی های مادیباقی مانده از رد اموال سازمان که برای ترمیم و استفاده بیشتر و غیره نامناسب است. 4. با توجه به ترکیب عناصر تشکیل دهنده سود: ♦ سود حاشیه ای;

♦ سود ناخالص؛

♦ سود خالص. این اصطلاحات معمولاً به معنای درجات مختلف "تمیز کردن" درآمدهای دریافتی توسط شرکت از هزینه هایی است که در فرآیند فعالیت اقتصادی متحمل شده است. سود نهایی عبارت است از تفاوت بین درآمد حاصل از فروش محصولات کاهش یافته به میزان پرداخت مالیات و هزینه تولید آن ( هزینه های متغیر). سود نهایی به عنوان معیاری از توانایی شرکت برای پوشش عمل می کند هزینه های ثابتو سود ناخالص لازم را از فروش محصول ایجاد کند. سود ناخالص عبارت است از مجموع سود یک شرکت از انواع فعالیت های اقتصادی قبل از کسر مالیات بر درآمد و غیره مقادیر واجب. این مقدار را مشخص می کند درآمد ناخالصشرکت ها منهای همه هزینه های جاری(ثابت و متغیر). به آن سود کتاب نیز می گویند. سود خالص تفاوت بین سود دفتری و پرداخت های مالیاتیاز او. به آن سودی نیز گفته می شود که در اختیار مؤسسه باقی می ماند و مشمول توزیع می شود. 5. بر اساس ماهیت مالیات:

♦ سود مشمول مالیات.

♦ سودی که مشمول مالیات نمی شود. این تقسیم سود بازی می کند نقش مهمدر تشکیل سیاست مالیاتیشرکت ها، زیرا به شما امکان می دهد جایگزین را ارزیابی کنید معاملات کسب و کاربا

موقعیت های اثر نهایی آنها ترکیب سودهای غیر مشمول مالیات توسط قانون مربوطه تنظیم می شود. 6. با توجه به تأثیر فرآیند تورم:

♦ سود اسمی؛

♦ سود واقعی.

سود واقعیمقدار سود دریافتی اسمی را مشخص می کند که برای نرخ تورم در دوره مربوطه تعدیل شده است. 7. بر اساس دوره تشکیل:

♦ سود دوره قبل؛

♦ سود دوره گزارش.

♦ سود دوره برنامه ریزی(سود برنامه ریزی شده).

از این تقسیم می توان برای تجزیه و تحلیل و برنامه ریزی سود، شناسایی روندهای مرتبط در پویایی آن، ایجاد یک مبنای محاسباتی مناسب و غیره استفاده کرد. 8. بر اساس حوزه های استفاده:

♦ پرداخت مالیات و سایر کمک های اجباری.

♦ سود سرمایه ای؛

♦ سود مصرف شده.

بخشی از سود، مطابق با قوانین جاری، برای پرداخت مالیات به بودجه و سایر موارد استفاده می شود کسورات اجباری. سود سرمایه ای مقداری از آن را مشخص می کند که برای تامین مالی رشد دارایی های شرکت استفاده می شود، یعنی به صندوق انباشت، و سود مصرفی آن بخشی از آن است که برای پرداخت به مالکان (سهامداران)، پرسنل یا کارکنان خرج می شود. برنامه های اجتماعیشرکت ها استفاده از یک یا آن شاخص سود بستگی به هدف تجزیه و تحلیل دارد. بنابراین، برای تعیین حجم فروش سربه سر و منطقه ایمنی شرکت، از سود نهایی برای ارزیابی سطح سودآوری تولید استفاده می شود. گونه های منفردمحصولات و تعیین حاشیه تجاری - سود حاصل از فروش محصولات قبل از پرداخت سود و مالیات، برای ارزیابی بازده کل سرمایه - مبلغ کلسود حاصل از تمام انواع فعالیت ها قبل از بهره و مالیات برای ارزیابی بازده حقوق صاحبان سهام - سود خالص برای ارزیابی پایداری رشد شرکت. 9. بر اساس نتیجه نهایی:

♦ سود مثبت؛

♦ سود منفی(ضایعه).

مفهوم "کیفیت سود" با ساختار سود تولید شده در شرکت مرتبط است. به شکل کلی، این مفهوم ساختار منابع تولید سود را بر اساس نوع فعالیت - هسته، سرمایه گذاری و مالی مشخص می کند. در هر یک از این نوع سود این مفهوممنابع خاصی از رشد سود را مشخص می کند. به عنوان مثال، کیفیت بالای سود حاصل از فعالیت های اصلی با افزایش حجم تولید، کاهش هزینه ها و غیره مشخص می شود و کیفیت پایین آن با افزایش قیمت محصولات بدون افزایش حجم مشخص می شود. خروجی و فروش آن از نظر فیزیکی. مفهوم "کیفیت سود" به ما امکان می دهد پویایی آن را با دقت بیشتری ارزیابی کنیم و تجزیه و تحلیل قابل مقایسه ای از آن را در فرآیند مقایسه با فعالیت های سایر شرکت ها انجام دهیم.

- طرح نمونه برای نوشتن گزارش گفتار درمانگر

- حرف م، م صدای همخوان i. حرف M، m اصلاحی و تکوینی

- تمرینات فن بیان

- رفتن به پنل یعنی چه؟

- فیثاغورث - قهرمان المپیک فیثاغورث به چه نوع ورزشی مشغول بود؟

- یک بوسنده در روسیه چه کرد؟

- Tselovalnik - یک حرفه مرموز روسیه باستان

- خالق ربات های جمینوئید، هیروشی ایشی گورو، در Skoltech سخنرانی خواهد کرد.

- هیروشی ایشیگورو - مهندس ژاپنی، خالق ربات های انسان نما

- اندازه گیری پس زمینه گاما در مکان های سکونت جمعیت سکونتگاه های روستایی و شهری در مناطق جنوب غربی منطقه بریانسک

- جدیدترین عکس های تلسکوپ هابل

- طرز پخت پای گوشت - دستور العمل های مرحله به مرحله برای تهیه خمیر و پر کردن با عکس

- کتلت پایک "اورجینال"

- حشراتی که دیدید چه رنگی بودند؟

- تنقلات خوشمزه با طعم تند: تهیه سالاد با هویج کره ای

- افراط در الکل چیست: علائم الکل در حین پرنوشی

- عوامل روان تنی بیماری های تیروئید علل روانی تیروئیدیت

- برج باتری های ساحلی سواستوپل 30 باتری ساحلی

- آزادی بلاروس - عملیات Bagration

- لحظه جدید شهرت لوسی استین