کسر برای خود در سال. مبالغ و ارائه کسورات استاندارد برای مالیات بر درآمد شخصی

هر شهروند فدراسیون روسیهکه در کشور حقوق دریافت می کند و هر گونه پرداخت و درآمد دیگری باید مالیات بر درآمد شخصی را طبق آن پرداخت کند نرخ استاندارددر 13 درصد علاوه بر این، هر کسی که پرداخت می کند مالیات بر درآمد، مستحق کسر مالیات استاندارد است. چرا به آنها نیاز است و اهمیت آنها چیست، میزان کسورات در سال 2017 چقدر است؟

با استفاده از این مزایا، یک شهروند می تواند کاهش دهد بار مالیاتیبر درآمد شما کسورات استاندارد درآمد را هنگام مشمول مالیات کاهش می دهد و در نتیجه مالیات بر درآمد شخصی قابل پرداخت را کاهش می دهد.

مزایای استاندارد فقط برای درآمد به شکل دستمزد اعمال می شود. نرخ مالیات بر درآمد شخصیبرای چنین درآمدی 13 درصد است.

کسر مالیات استاندارد چیست؟

فقط بر اساس نام، به راحتی می توانید متوجه شوید که این رایج ترین نوع کسر مالیات است و تقریباً برای همه شهروندان کشور اعمال می شود. بر اساس این مزایا، شخصی که درآمدی به صورت دستمزد دریافت می کند و طبق استاندارد مشمول مالیات می شود نرخ مالیاتدر 13٪، حق قانونی برای کاهش پایه مالیاتی کلی را دارد. هر تغییرات عمدهاز نظر اندازه کسورات در سال 2017 وجود نداشت.

میزان کسورات در سال 2017:

- برای کودکان - 1400 و 3000 (اولین رقم برای فرزند اول و دوم، دوم برای بچه های بعدی)، برای کودکان معلول کسر به 12000 روبل افزایش می یابد.

- 500 روبل. - به تعدادی از شهروندان مقرر در ماده 218 قانون مالیات فدراسیون روسیه ارائه می شود.

- 3000 روبل. - همچنین قرار داده است دسته های فردی، جانبازان مختلف، معلولان، قربانیان، لیست کاملدر ماده 218 قانون مالیات فدراسیون روسیه مشخص شده است.

کسورات کودکان در سال 2017

کسر "کودکان" یک مزیت مالیاتی استاندارد است که در ارتباط با حضور کودکان زیر 18 سال یا حداکثر 24 سال ارائه می شود. آموزش تمام وقت. این رایجترین نوع کسر استاندارد است که برای هر والدین، سرپرست، والدین خوانده، و قیمهای یک کودک حق دارد.

کسر مالیات بر درآمد شخصی برای کودک مبلغی است که می تواند درآمد یک شهروند را هنگام محاسبه مالیات بر درآمد شخصی کاهش دهد. این مزایا توسط این کد مالیاتی تایید شده و بسته به تعداد فرزند یک شهروند ارائه می شود.

مثلا:

- اگر یک شهروند دو فرزند داشته باشد، برای هر یک از آنها 1400 روبل.

- برای سومین و همه موارد بعدی، 3000 روبل تا رسیدن به بزرگسالی.

در مواردی که شهروند تنها قیم یا پدر یا مادر باشد حق دو برابر کسر فرزند را دارد. این در مواردی اتفاق می افتد که یکی از زوجین ناپدید شده یا به موقع فوت کرده باشد. در صورت ازدواج این سودممکن است از بین برود و همسر جدید والدین حق کسر فرزند را به شرط مشارکت در نفقه دریافت می کند. در صورت طلاق این منفعت است دو سایزرا می توان به والدین بازگرداند.

امکان دریافت کسر استاندارد برای فرزند سوم و هر فرزند بعدی صرف نظر از اینکه برای دو فرزند اول کسر شده باشد یا خیر اتفاق می افتد. ممکن است والدین یا قیم دیگر مزایایی برای فرزندان اول و دوم دریافت نکنند (بزرگ شده اند) اما اگر زیر 18 سال باشد به سومی تکیه کنند. علاوه بر این، مقدار کسر استاندارد برای یک کودک در این مورد باید 3 هزار روبل باشد.

اگر کودکی دارای وضعیت معلولیت باشد، هر یک از والدین حق دارند کسر مالیات بر درآمد شخصی افزایش یافته - 12000 روبل.

کسر مالیات بر درآمد شخصی برای دسته خاصی از شهروندان (500 و 3000 روبل)

علاوه بر شهروندان دارای فرزند، دولت فراهم می کند مزایای فردیبرخی دیگر، دسته های جداگانه ای از شهروندان. مثلا:

- افراد ناتوان از جنگ جهانی دوم، شرکت کنندگان در انحلال عواقب حادثه چرنوبیل، هر کدام 3000 روبل.

- شرکت کنندگان در عملیات نظامی در جنگ جهانی دوم و همچنین افراد معلول هر کدام 500 نفر.

کل لیست مزایا برای شهروندانی که از آنها برخوردار هستند را می توان در ماده 218 قانون مالیات فدراسیون روسیه مشاهده کرد. به طور معمول، چنین کسوراتی در فرآیند پرداخت حقوق شهروندان لحاظ می شود. به منظور واجد شرایط بودن برای مزایای مالیاتی استاندارد، باید سندی را به کارفرما ارائه دهید که حق شما برای این کسر را تأیید کند. مثلاً شناسنامه فرزندان، گواهی از کار افتادگی و غیره.

علاوه بر موارد استاندارد، کسرهایی نیز وجود دارد:

نحوه دریافت کسر استاندارد

طبق روال معمول، کسر توسط مالیات بر درآمد شخصیدر طول سال هنگام محاسبه دستمزد توسط کارفرما به شهروندان ارائه می شود. اگر این شهروندبه طور همزمان در چندین شغل مشغول به کار است، سپس حق دارد یکی از محل های استخدام خود را انتخاب کند که بتواند از این مزایا استفاده کند.

به بخش حسابداری سازمانی که کارمند می خواهد از حق خود استفاده کند کسر مالیات، باید درخواست خود را ارسال و بسته مدارک همراه را به آن ضمیمه کند. بر این اساس می توان گفت برای کار پاره وقت استفاده از کسر نیز مجاز است اما فقط در یکی از مشاغل.

روش گام به گام برای دریافت مزایای مالیاتی استاندارد را می توان به شرح زیر نشان داد:

- درخواستی خطاب به کارفرما برای دریافت کسر مالیات بر درآمد شخصی استاندارد تهیه می شود.

- اسناد حق دریافت مزایا تهیه و در صورت لزوم از آن کپی می شود.

- شما باید با کارفرمای خود در مورد درخواست خود و تمام مدارک تماس بگیرید.

کسر مالیات برای یک نفر معتبر است سال تقویمی. در سال جدید، دوباره باید یک درخواست پر کنید و مدارک را بیاورید.

در شرایطی که یک شهروند به دلایلی کسر ناشی از کار خود را دریافت نکرد (به عنوان مثال، درخواستی ننوشت یا آن را با اسناد پشتیبانی نکرد)، در پایان سال می تواند با او تماس بگیرد. خدمات مالیاتی فدرال در محل اقامت وی. اینجاست که او به آن خواهد رسید بازپرداخت مالیات بر درآمد شخصی. مدت محدودیت تجدیدنظر سه سال است. این بدان معنی است که اگر در ابتدای سال جدید 2018 درخواست دهید، می توانید کسر سال های 2017، 2016 و 2015 را در صورت عدم دریافت به موقع دریافت کنید.

کسورات استاندارد برای هر ماه به مدت یک سال ارائه می شود تا زمانی که درآمد شهروند از 350 هزار روبل تجاوز کند. از ماهی که درآمد بیش از این آستانه باشد، کسر تعلق نمی گیرد.

چه مدارکی لازم است

اگر کسر استاندارد برای کودکان (و نه برای معلولیت) ارائه شود، به شما نیاز خواهید داشت اسناد زیر:

- بیانیه - ؛

- شناسنامه برای هر کودک؛

- گواهی فرزندخواندگی (اگر این لحظهمربوط به یک موقعیت خاص)؛

- کمک از موسسه تحصیلیدر مواردی که کودک در حال تحصیل است بخش تمام وقت(برای دانش آموزان بالای هجده و زیر بیست و چهار سال)؛

- نظر پزشکی در مورد ناتوانی (اگر این نکته در یک موقعیت خاص مرتبط باشد).

- اگر کارمندی از ابتدای سال برای شرکت کار نکرده باشد، گواهی با فرمت 2-NDFL با مکان قبلیکار؛

- اگر یکی از والدین ادعای کسر مضاعف داشته باشد، امتناع والدین دوم از دریافت حق مزایا باید ضمیمه شود.

- برای مادران مجرد، گواهی مبنی بر اینکه داده های ستون پدری فقط از کلمات او وارد شده است.

- گواهی از اداره مسکن در مورد با هم زندگی می کنند، سند ازدواج یا سند محاسبه نفقه (اگر کسر باید توسط زن یا شوهر جدید صادر شود این مدارک لازم است).

- سند نفقه فرزند در صورت طلاق والدین.

مطلقاً هر خانواده ای که دارای فرزند (طبیعی، تحت سرپرستی یا به فرزندخواندگی) باشد، می تواند روی مزایای استاندارد مالیات بر درآمد شخصی حساب کند. پس از بررسی کلیه مدارک، بخش حسابداری شرکت با محاسبه کسر رسیدگی می کند. حتی اگر کارمند در پایان ماه در 30-31 درخواست داده باشد، مزایا همچنان باید از ماه جاری (خروجی) تعلق گیرد. اگر متقاضی زودتر حق کسر داشت (از ابتدای سال، زیرا سود سالانه است)، می توان آن را نه از ابتدای ماه، بلکه از ابتدای کل سال ارائه کرد.

از نظر این قانون، کسورات استاندارد مالیات بر درآمد شخصی را نمی توان جایگزینی برای بقیه در نظر گرفت مزایای مالیاتی. همچنین امکان ثبت چندین به صورت همزمان وجود دارد مزایای استاندارد. به عنوان مثال، اگر یک شهروند برای کودکان درخواست کسر کند و در عین حال در انحلال عواقب حادثه چرنوبیل شرکت کند.

بهتر است مدارک را در ابتدای سال جدید یا بلافاصله پس از شروع به کار یا تولد فرزند ارائه دهید. باید درک کرد که مزایا به طور خودکار ارائه نمی شود.

همه والدین یک کودک حق دریافت کسر مالیات کودک را دارند. به این کسر کسر مالیات بر درآمد شخصی برای کودکان می گویند.

اعتبار مالیاتی کودک چه سودی برای ما دارد؟ از ماه تولد فرزند، بخشی از حقوق شما مشمول مالیات بر درآمد شخصی نخواهد بود. این بدان معناست که مالیات کمتری با نرخ 13 درصد از حقوق شما کسر می شود و حقوق بیشتری در دستان خود دریافت خواهید کرد. حق استفاده از کسر در صورت دریافت مالیات بر درآمد با نرخ 13٪ (حقوق) ایجاد می شود.

چگونه می توان از مالیات بر درآمد شخصی برای فرزندان کسر شد؟ چه کسانی مشمول کسر مالیات بر درآمد شخصی برای کودکان هستند؟

هر دو والدین می توانند به طور همزمان (یعنی همزمان) از کسر مالیات استفاده کنند. والدین خوانده، سرپرستان، سرپرستان نیز حق دریافت کسر فرزند را دارند. والدین خوانده، اگر کودک تحت مراقبت باشد (این توسط بند 4، بند 1، ماده 218 قانون مالیات فدراسیون روسیه تعیین شده است).

حتی اگر پدر و مادر طفل مطلقه باشند ولی نفقه بپردازند، از حق استفاده از کسر محروم نمی شوند.

محدودیت های مربوط به ارائه کسورات

1. محدودیت در درآمد والدین

هر ماه می توان به یکی از والدین کسر مالیات داد، اما قبل از آن حد معین- 280000 روبل. (مجموع از ماه اول). از ماهی که مازاد در آن برقرار شده است کسر تعلق نمی گیرد مقدار مشخص شده(این در بندهای 17، 18، بند 4، بند 1، ماده 218 قانون مالیات فدراسیون روسیه آمده است).

2. محدودیت در سن کودک

والدین می توانند تا زمانی که کودک به سن 18 سالگی برسد، کسر دریافت کنند - این مطابق با نظم عمومی. که در موارد استثناییاین کسر تا سن 24 سالگی کودک قابل ارائه است. چنین مواردی عبارتند از:

- آموزش تمام وقت به کودک شکل آموزش,

- اگر کودک دانشجو، دانشجوی فارغ التحصیل، مقیم یا کارآموز باشد (این در بند 12، بند 4، بند 1، ماده 218 قانون مالیات فدراسیون روسیه آمده است).

میزان کسر چقدر است؟

کسر مالیات بستگی به تعداد فرزندان دارد:

- برای فرزند اول 1400 روبل؛

- برای فرزند دوم 1400 روبل؛

- برای سومین و هر فرزند بعدی - 3000 روبل.

کسر 3000 روبل. صرف نظر از تاریخ تولد به والدین کودک معلول است (بند 11، بند 4، بند 1، ماده 218 قانون مالیات فدراسیون روسیه).

چه کسانی مستحق کسر مضاعف هستند؟

کسر مضاعف برای کودک می تواند ارائه شود:

- به تنها والدین (پدرخوانده، قیم، قیم) به درخواست وی، اما تا ماه ازدواج او و از جمله (بند 13، بند 4، بند 1، ماده 218 قانون مالیات فدراسیون روسیه).

توجه داشته باشید.در مواردی که طفل به دلیل فوت والد دوم یا به دلیل نامعلوم بودن او و یا در شناسنامه فرزند یکی از والدین قید شده باشد، تنها والد محسوب می شود. موردی که بین پدر و مادر ازدواج ثبت نشده باشد با مفهوم تک والد جور در نمی آید.

اگر یکی از والدین از دریافت کسر مالیات امتناع ورزد (شما باید درخواست بنویسید)، والدین دوم می توانند کسر مضاعف دریافت کنند (بند 16، بند 4، بند 1، ماده 218 قانون مالیاتی فدراسیون روسیه). این قانون کسر فرزند در سال 2014 نیز اعمال می شود.

چگونه کمک هزینه کودک دریافت کنیم؟

دو راه برای دریافت کسر وجود دارد.

1. دریافت کسر از کارفرما

شما باید با درخواست و اسنادی که حق شما را برای کسر کسر تأیید می کند با کارفرما تماس بگیرید (بند 3 ماده 218 قانون مالیات فدراسیون روسیه).

برای دریافت کسر از کارفرما، مدارک زیر مورد نیاز است:

- گواهی تولد یا فرزند خواندگی (در صورت فرزندخواندگی)؛

- گواهی ثبت ازدواج؛

- گواهی ناتوانی (اگر کودک معلول باشد)؛

- گواهی از موسسه تحصیلیجایی که کودک در حال تحصیل است (اگر کودک بالای 18 سال سن دارد).

- توافق بر پرداخت نفقه یا لیست عملکرد(حکم دادگاه) در مورد انتقال نفقه فرزند (در صورتی که والدین نفقه فرزند را پرداخت کنند).

- رسید یکی از والدین مبنی بر اینکه والدین دوم متقاضی کسر در تامین هزینه کودک نقش دارند. این امر در صورتی ضروری است که والدین ازدواج نکرده باشند، اما پدر و مادر دیگر هزینه کودک را تامین کنند، هرچند نفقه فرزند را پرداخت نکنند.

2. راه دوم اخذ کسر مالیات از اداره مالیات است

مطابق بند 4 هنر. 218 قانون مالیات فدراسیون روسیه، برای دریافت کسر مالیات می توانید با اداره مالیات خود تماس بگیرید، اما تنها در صورتی که کارفرمای شما کسر کودک را به شما ارائه نکرده باشد، یا آن را در مقدار کمتری ارائه کند.

برای دریافت کسر باید مدارک زیر را به اداره مالیات ارائه کنید:

- اظهارنامه مالیاتی در فرم 3-NDFL برای سالی که در آن کسر فرزند به شما ارائه نشده است یا به مقدار کمتری ارائه شده است.

- کپی اسنادی که حق کسر را تأیید می کند.

- بیانیه ای در مورد نیاز به انتقال (بازپرداخت) مالیات اضافه پرداخت شده به حساب بانکی شما.

- گواهی درآمد در فرم 2-NDFL برای سالی که قصد دارید مالیات اضافه پرداخت شده را برگردانید.

سه ماه اداره مالیاتمیز انجام خواهد داد حسابرسی مالیاتیاظهارنامه ارسالی شما در فرم 3-NDFL، اسناد خود را بررسی کنید، حق کسر و همچنین ممکن است اسناد و توضیحات دیگری را از شما درخواست کند (بند 2 ماده 88 قانون مالیات فدراسیون روسیه). اظهارنامه مالیاتیبرای مالیات بر درآمد شخصی، برای دریافت کسر برای یک کودک، باید آن را در سال 2014 ارسال کنید (در هر زمان، نه لزوماً قبل از 30 آوریل 2014)

چه زمانی ممیزی میزدر پایان، بازپرداخت باید ظرف یک ماه به حساب بانکی انجام شود. یعنی برای دریافت بازپرداخت مالیات اضافه پرداخت شده، گاهی اوقات باید 4 ماه صبر کنید، اما اغلب بازرسان بازرسی بازگشت مالیات بر درآمد شخصی را به چنین تاریخ دیرهنگامی موکول نمی کنند.

در سطح تعیین شده در سال 2012 باقی ماند. طبق اسناد تنظیمی اتخاذ شده، کسر مالیات برای مالیات بر درآمد شخصی بر اساس تعداد فرزندان یک کارمند یک شرکت، موسسه یا سازمان محاسبه می شود. کسر 400 روبل. «روی خودت» از سال 2012 فیلمبرداری شده است.

بنابراین، در زیر جدولی از کسر مالیات استاندارد (به هزار روبل) برای دوره 2011 تا 2014 آمده است:

| نام کسر | 2011 | 2012-2014 | محدودیت برای کسر |

| به "خودت"، یعنی. روی خود کارمند | 0,4 | - | 40 |

| هر کارمند برای دسته های خاصی از شهروندان (بند 2، بند 1، ماده 218 قانون مالیات فدراسیون روسیه) | 0,5 | 0,5 | بدون محدودیت |

| به ازای هر کارمند (دسته های شهروندان در بند 1، بند 1، ماده 218 قانون مالیات فدراسیون روسیه ذکر شده است) | 3 | 3 | بدون محدودیت |

| برای فرزندان اول و دوم | 1 | 1,4 | 280 |

| برای بچه های سوم و بعدی | 3 | 3 | 280 |

| برای یک کودک معلول زیر 18 سال و همچنین دانش آموز معلول گروه I و II - تا سن 24 سال | 3 | 3 | 280 |

کسر کارمند لغو شد

بند 3، بند 1، ماده 218 قانون مالیات فدراسیون روسیه، مبلغ کسر مستقیماً به کارمند قبلاً به مبلغ 400 روبل تأیید شده بود. این کسر اکنون لغو شده است. لازم به ذکر است که این کسر به صورت ماهانه به هر پرداخت کننده مالیاتی ارائه می شود تا زمانی که درآمد بودجه وی که از ابتدای سال محاسبه می شود بیش از 40 هزار روبل نباشد.

در عین حال، مابقی کسر مالیات برای مؤدی حفظ شده است. به عنوان مثال، افراد ناتوان از جنگ بزرگ میهنی و قربانیان چرنوبیل حق دریافت کسر 3 هزار روبل را دارند (لیست کامل ذینفعان را می توان در بند 1، بند 1، ماده 218 قانون مالیات روسیه یافت. فدراسیون). قهرمانان اتحاد جماهیر شوروی و فدراسیون روسیه، کودکان معلول، معلولان دو گروه اول، و همچنین سایر دسته های افراد ذکر شده در بند 2، بند 1، ماده 218 قانون مالیات فدراسیون روسیه، مشمول یک کسر 500 روبل. اگر یک شرکت، موسسه یا سازمانی افرادی را استخدام کند دسته بندی های مشخص شده، و قبلاً درخواست داده بودند، همچنان کسورات به آنها ارائه می شود.

کسر فرزند افزایش یافت

مبالغ قانون شماره 330-FZ کسورات استانداردبرای کودکانارتقاء یافتند. مالیات دهندگانی که حق دریافت کسر فرزند را دارند شامل والدین (و همچنین به فرزندخواندگان) کودک، همسران آنها و همچنین قیم/امین می شوند (همسران این دسته ها نمی توانند از حق کسر استفاده کنند).

کسورات کودکان به زیر شاخه ها تقسیم می شوند. به عنوان مثال، کسر برای 2 فرزند اول در نسخه فعلی هر کدام 1400 روبل است. برای فرزندان سوم و بعدی - 3 هزار روبل. علاوه بر این، این هنجار اجرا شد تاریخ گذشته. در نتیجه، والدین دارای فرزندان زیاددر پایان سال 2011، بیش از حد مالیات بر درآمد شخصی پرداخت شد، زیرا قبل از ارائه اصلاحات در آئین نامهکسر برای هر کودک به مبلغ 1000 روبل محاسبه شد. صرف نظر از تعداد فرزندانی که کارمند شرکت دارد.

علاوه بر این، کارمندی که دارای فرزند خردسال معلول است، از سال 2011 شروع شده است. حق کسر دارد. کسر مشخص شده تا رسیدن به سن 24 سالگی ادامه می یابد، مشروط بر اینکه به طور تمام وقت تحصیل کند و در 1 یا 2 گروه ناتوانی تشخیص داده شده باشد. قبل از اجرایی شدن قانون شماره 330-FZ، مبلغ کسر 2.0 هزار روبل بود.

لازم به ذکر است که آستانه درآمد، در حالی که کسر فرزندان همچنان به قوت خود باقی است، در سطح 280 هزار روبل بدون تغییر باقی ماند.

با توجه به افزایش میزان کسورات، حسابدار شرکت نیاز به جمع آوری برنامه های جدید از کارمندان دارای فرزند دارد، زیرا فقط نماینده مالیات، بر اساس چنین بیانیه ای (بند 3 ماده 218 قانون مالیات). و بهتر است اگر مقدار جدیدکسر مستقیماً روی اظهارات نوشته می شود.

ارائه کسر برای فرزند سوم در صورتی که فرزند بزرگتر بالغ شده باشد

ماده 218 قانون مالیات فدراسیون روسیه بیان می کند که برای هر کودک بدون استثناء، تا زمانی که 18 یا 24 سال تمام شود، توسط والدین حمایت می شود، در صورتی که مقیم، دانشجوی فارغ التحصیل، کارآموز، دانشجو یا دانشجو باشد، باید کسر شود. تحصیل در مؤسسات آموزشی تمام وقت (تمام وقت).

این سوال مطرح می شود: وقتی یک کارمند شرکت دارای 3 فرزند است که 2 نفر از آنها خردسال و یک فرزند بالای 18 سال دارند چه باید کرد؟ بیشتر توضیحات مفصلدر نامه ای به تاریخ 8 دسامبر 2011 توسط مقامات وزارت دارایی فدراسیون روسیه ارائه شده است. نمایندگان وزارتخانه یادآوری می کنند که فرزند اول بزرگترین فرزند است، صرف نظر از اینکه کسر استاندارد برای او اعمال می شود یا خیر. یعنی برای فرزند سوم به کارمند 3000 روبل کسر می شود و برای فرزند دوم 1400 روبل.

مثال.

یک کارمند Snezhok LLC دارای سه فرزند 9، 14 و 20 ساله است. او فقط برای 2 فرزند کوچکتر حق کسر دارد و برای بزرگتر کسر تعلق نمی گیرد. حقوق کارمند 25000 روبل تعیین شده است.

حسابدار حقوق ژانویه 2014 را با در نظر گرفتن کسر فرزند دوم به مبلغ 1.4 هزار روبل محاسبه کرد. و سوم - 3 هزار روبل. این بدان معنی است که مالیات بر درآمد شخصی برابر با 2678 روبل خواهد بود: (25000 - (1400 + 3000)) * 13%.

و به کارمند 22322 روبل پرداخت می شود.

اگر اضافه پرداختی برای سال گذشته وجود داشته باشد

فرض کنید سازمان شما دارد کارمندان با فرزندان زیاد. آنها حق افزایش کسورات را دریافت کردند، اما به طور ماسبق از سال 2011. در صورتی که واحد حسابداری این سازمان موفق به محاسبه مجدد و استرداد مالیات قبل از پایان سال 1390 نشده باشد، در سال 1391 مانند هر سال دیگر نیازی به تسویه مالیات اضافه پرداختی یا استرداد آن نیست، زیرا هرگونه معامله برای اضافه پرداخت برای سال گذشته فقط می تواند انجام شود سازمان مالیاتی. برای انجام این کار، کارمند سومین اظهارنامه مالیات بر درآمد شخصی را به اداره مالیات محل سکونت خود تسلیم می کند که گواهی دوم مالیات بر درآمد شخصی و همچنین اسنادی را که حق کسورات وی را تأیید می کند، به آن ضمیمه می کند.

اگر مبلغ کسر بیشتر از دستمزد باشد، مالیات کسر نمی شود

در برخی موارد، میزان کسورات جدید ممکن است از دستمزد کارمند بیشتر شود. مثلا، مادر چند فرزندکار را پاره وقت انجام می دهد و حقوقش کم است. ضمناً والدین مجرد نیز مانند گذشته می توانند از کسر دو فرزند بهره مند شوند.

پس اگر پایه مالیات بر درآمد شخصی صفر شد یا از حقوق شما بیشتر شد، چه باید کرد؟ شرح این وضعیت در بند 3 ماده 210 قانون مالیات فدراسیون روسیه آمده است. می گوید که اگر مقدار کسر بیشتر از درآمد کارمند باشد، پایه مالیاتیبرای مالیات بر درآمد شخصی باید برابر با صفر در نظر گرفته شود. به عبارت دیگر در این صورت هیچ گونه مالیاتی از حقوق کارمند کسر نخواهد شد.

تفاوتی که بین میزان کسر و درآمد یک ماه ایجاد می شود را می توان به یک ماه دیگر منتسب کرد اما در حدود یک سال.

مثال

یکی از کارمندان شرکت Romashka LLC به صورت پاره وقت کار می کند و سه فرزند را به تنهایی بزرگ می کند: یکی 7 ساله، دومی 13 ساله و سومی 22 ساله است و او در حال تحصیل در دانشگاه است. بخش تمام وقت. به عنوان یک مادر مجرد، او حق دو برابر کسر فرزند را دارد. بر اساس برنامه کاری، کارمند حق دریافت حقوق 11000 روبل را دارد. هیچ کمک هزینه یا پاداشی وجود ندارد.

کسرهای زیر به او ارائه می شود: برای 2 فرزند اول کسر 1400 روبل و برای سوم - 3000 روبل خواهد بود. بنابراین، کسر برای کودکان در نهایت به 11600 روبل می رسد: (1400x2+3000) x 2.

معلوم شد که میزان کسورات ماهانه از حقوق کارمند بیشتر است. در این حالت پایه مالیاتی برای مالیات بر درآمد شخصی صفر در نظر گرفته شده و نیازی به کسر مالیات حقوق نیست. به کارمند حقوق 11000 روبل بدون کسر مالیات بر درآمد شخصی پرداخت می شود.

کسر مالیات بر درآمد شخصی استاندارد برای همه کارکنانی که فرزندان زیر 18 سال دارند در دسترس است. و اگر کودک دانشجوی تمام وقت در دانشگاه باشد، تا 24 سال سن دارد.

اکنون کسر فرزند اول یا دوم 1400 روبل است. اما برای سومین و بعدی آن 3000 روبل است. (جدول زیر را ببینید). اما در عمل، اغلب سؤالاتی مطرح می شود: کدام فرزند محاسبه می شود، چه زمانی والدین تنها در نظر گرفته می شوند و اگر پدر و مادر کودک طلاق گرفته باشند، چگونه می توان میزان کسر را محاسبه کرد؟ همچنین همیشه مشخص نیست که یک کارمند در چه مرحله ای حق کسر را از دست می دهد؟

میزان کسورات فرزندان در سال 1393

| کسر برای چه کسانی است؟ | مقدار کسر، مالش. |

|---|---|

| برای فرزند اول* | 1400 |

| برای بچه دوم | 1400 |

| برای سومین و هر کودک بعدی | 3000 |

| برای هر کودک معلول زیر 18 سال | 3000 |

| برای هر کودک معلول گروه I یا II زیر 24 سال، در صورتی که کودک دانشجوی تمام وقت باشد (دانشجو، دانشجوی کارشناسی ارشد، مقیم، کارآموز) | 3000 |

| برای هر فرزند یک والدین مجرد (شامل سرپرست، سرپرست، امین، والدین خوانده) | مبلغ کسر دو برابر می شود |

| * که در مورد کلیاین کسر برای کودک زیر 18 سال یا تا 24 سال در صورت دانشجوی تمام وقت تعلق می گیرد. این کسر تا پایان سالی است که فرزند کارمند شما 18 یا 24 ساله می شود. اگر کودک تحصیلات خود را قبل از 24 سالگی کامل کند، کسر استاندارد از ماه بعد از ماه پایان تحصیل در دسترس نیست. | |

ابتدا بیایید نگاه کنیم آخرین حروفوزارت دارایی روسیه، که در آن موضوعات بحث برانگیز روشن شده است. و سپس نحوه محاسبه صحیح میزان کسر فرزند را خواهیم فهمید.

آخرین توضیحات مسئولان

کسر استاندارد فقط در صورتی قابل ارائه است که کودک توسط کارمند حمایت شود. و بعد از ازدواج این شرط نقض می شود. بنابراین، والدین برای آن دسته از فرزندانی که ازدواج می کنند، حق کسر مالیات بر درآمد شخصی را ندارند. این نتیجه گیری در نامه وزارت دارایی روسیه مورخ 31 مارس 2014 شماره 03-04-06/14217 آمده است.

همین را می توان در مورد وضعیتی که فرزند یک کارمند شغل پیدا می کند نیز گفت. پس از همه، در در این مورداو قبلاً خود را تأمین می کند.

مورد دیگر این است که شرکت به عنوان نماینده مالیاتی موظف به کشف آن نیست وضعیت خانوادگیفرزندان کارمندان علاوه بر این، شرکت مجبور نیست دریابد که آیا آنها منابع درآمد خود را دارند یا خیر. برای کسر، درخواست و گواهی تولد کودک کافی است. و در صورت تحصیل به گواهی موسسه آموزشی نیز نیاز دارد. بنابراین در صورتی که کارمند هیچ مدرکی مبنی بر ازدواج یا اشتغال فرزند خود ارائه نکرده باشد، مامور مالیاتی (شرکت شما) باید کسر او را ارائه دهد.

توسط قانون کلیتنها والدین حق دریافت کسر دو برابر فرزند را دارند. ولی در کد مالیاتیمفهوم "تک والد" تعریف نشده است. بنابراین، در این مورد، شما باید با فصل 10 راهنمایی شوید کد خانواده. می توان نتیجه گرفت: ما در مورد یک والد تنها صحبت می کنیم که کودک والد دوم نداشته باشد. به ویژه به دلیل فوت و غایب شناخته شدن پدر یا مادر.

معلوم می شود که تنها والدین نیستند:

- مادری که فرزندی را خارج از ازدواج به دنیا آورده است، در صورتی که پدرش مشخص باشد.

- پدر یا مادر، حتی تنها، در صورت ازدواج جدید (حتی اگر همسر جدید فرزند را به فرزندی قبول نکند).

- همسران مطلقه

بیایید آن را مرتب کنیم آخرین وضعیتدر جزئیات.

فرض کنید مامان بار دوم ازدواج می کند و خانواده جدیدکودک را تامین می کند. همسر جدید او نیز از ماه ثبت ازدواج حق کسر دریافت می کند. صرفا به این دلیل که با مادر بچه ازدواج کرده است. این رویکرد توسط بند 4 بند 1 ماده 218 قانون مالیات فدراسیون روسیه تأیید شده است. همسر جدید فقط باید درخواستی برای کسر فرزند در محل کار خود بنویسد و کپی هایی از گواهی تولد و ازدواج کودک را ضمیمه کند.

همچنین در صورت مشارکت همسر سابق در نفقه فرزند، حق کسر برای او باقی می ماند. ضمناً در این صورت همسر جدید وی نیز حق مطالبه کسر را دارد. منطق اینجا این است. پدر مطلقه به دلیل پرداخت نفقه فرزند مستحق کسر فرزند است. یعنی در نفقه فرزند شرکت می کند. ضمناً اموالی که زوجین در زمان ازدواج به دست آورده اند متعلق به آنهاست. دارایی مشترک(ماده 256 قانون مدنی فدراسیون روسیه و ماده 34 IC RF). یعنی شامل آن قسمت از درآمد است که سپس به صورت نفقه منتقل می شود. به معنای، همسر جدیدپدر حق دارد برای این فرزند کسر مالیات بر درآمد شخصی دریافت کند. موضع وزارت دارایی روسیه در مورد این موضوع در نامه مورخ 15 آوریل 2014 به شماره 03-04-05/17101 منعکس شده است.

معلوم می شود که در این مورد، چهار نفر می توانند در هر زمان روی کسر یک فرزند حساب کنند. این به وضوح در نمودار قابل مشاهده است (به زیر مراجعه کنید).

سوال شرکت کننده - یک کارمند مجرد یک فرزند سه ساله دارد. پدر این کودک محروم شد حقوق والدین. در این صورت آیا مادر به عنوان یک والد تنها مستحق کسر مضاعف فرزند برای مالیات بر درآمد شخصی است؟

- متاسفانه نه. حتی اگر یکی از والدین از حقوق والدین محروم شود، این بدان معنا نیست که دیگری را می توان تنها دانست. بنابراین، در این مورد هیچ دلیلی برای دریافت کسر مالیات استاندارد برای کودک به میزان دو برابر وجود ندارد. این توسط نامه وزارت دارایی روسیه به تاریخ 12 آوریل 2012 به شماره 03-04-05/8-501 تأیید شده است.

قوانین محاسبه مقدار کسر

هنگام تعیین میزان کسر باید در نظر گرفته شود جمعکودکان بدون توجه به سن آنها یعنی اگر کارمند شما سه فرزند داشته باشد که تنها کوچکترین آنها هنوز به سن 18 سالگی نرسیده است، کسر برای او همچنان 3000 روبل خواهد بود. بالاخره او فرزند سوم است.

این نتیجه گیری در نامه وزارت دارایی روسیه مورخ 3 آوریل 2012 به شماره 03-04-06/5-94 انجام شد. همین کسر برای کودک معلول نیز برقرار می شود. و مهم نیست که موقعیت او در خانواده چیست. کسر دو برابر نمی شود. یعنی اگر فرزند سوم از کار افتاده باشد، او مستحق کسر 3000 روبل است.

در اینجا باید اضافه شود: برای اینکه والدین برای فرزند معلول کسر دریافت کنند، باید ارائه کنند. اسناد حسابداری، تایید کننده بیماری است. اما در موردی که فرزند نیز سومین خانواده باشد، والدین در هر صورت مستحق کسر 3000 روبل هستند. این بدان معنی است که کارمند ممکن است اسنادی را که ناتوانی خود را تأیید می کند به حسابدار ارائه نکند.

سوال شرکت کننده - همسران یکی دارند کودک معمولی. شوهر نیز از ازدواج اول دو فرزند دارد که نفقه آنها را می پردازد. همسرش چقدر برای فرزند مشترکشان حق کسر دارد؟

- به مبلغ 3000 روبل، برای فرزند سوم. در این شرایط باید فرزندان همسر از ازدواج اول را نیز در نظر گرفت. از این گذشته، شرط اصلی کسر این است که فرزند توسط والدین یا همسر حمایت شود. و در این صورت این شرط برقرار است. چنین توضیحاتی در نامه وزارت دارایی روسیه به تاریخ 15 آوریل 2014 به شماره 03-04-05/17101 آمده است. اما وقتی شوهر از نفقه یکی و سپس برای هر دو فرزند منصرف شود، اولاً فرزند مشترک برای زوجه دوم و سپس اولی می شود. یعنی کسر قبلاً 1400 روبل خواهد بود. البته به شرطی که دیگر فرزندی در خانواده نباشد.

زمانی که یکی از والدین می تواند حق کسر خود را به دیگری منتقل کند

یکی از والدین ممکن است از حق خود برای کسر استاندارد فرزند چشم پوشی کند. سپس شخص دوم، بر اساس درخواست، حق کسر مضاعف را دریافت می کند (بند 16، زیر بند 4، بند 1، ماده 218 قانون مالیات فدراسیون روسیه).

با این حال، این قانون فقط زمانی اعمال می شود که والدینی که مایل به امتناع از کسر مالیات هستند، مالیات بر درآمد را با نرخ 13 درصد دریافت می کنند و این درآمد از ابتدای سال از 280000 روبل تجاوز نمی کند. اگر کار نکند و درآمدی دریافت نکند، حق کسر وجود ندارد، یعنی چیزی برای انتقال وجود ندارد. این در نامه وزارت دارایی روسیه مورخ 26 فوریه 2013 شماره 03-04-05/8-133 آمده است.

علاوه بر این، کسر نمی تواند منتقل شود حتی اگر همسر در کارکنان شرکت باشد، اما در حال حاضر در مرخصی زایمان است و کار نمی کند (نامه وزارت دارایی روسیه به تاریخ 3 آوریل 2012 شماره 03-04-06). /8-95).

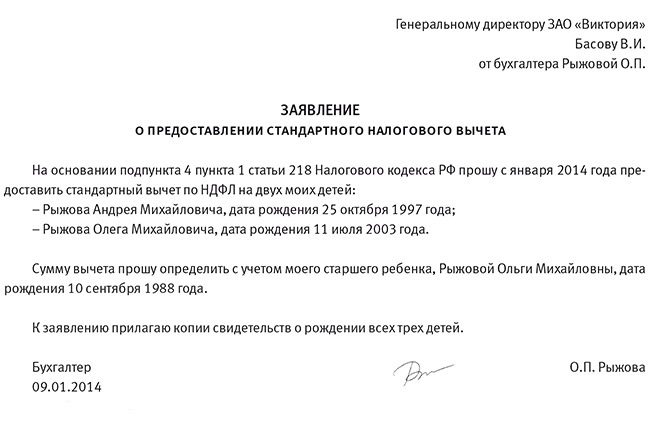

ریژووا O.P. در ژانویه 2014 به عنوان حسابدار در ویکتوریا CJSC مشغول به کار شد. حق الزحمه Ryzhova 30000 روبل است. یعنی درآمد او در دوره مالیاتی از 280000 روبل تجاوز می کند. (30000 روبل. x 12 ماه = 360000 روبل). این اتفاق در ماه اکتبر رخ خواهد داد.

ریژووا دارای سه فرزند 25، 16 و 10 ساله است. او دیگر برای فرزند بزرگتر حق کسر ندارد، اما او در محاسبه تعداد فرزندان لحاظ می شود. اما برای دیگران، Ryzhova این حق را دارد که کسر استاندارد را به مبلغ 4400 روبل درخواست کند. (1400 + 3000).

این بدان معنی است که مالیات از ژانویه تا سپتامبر شامل نه از 30000 روبل بلکه از 25600 روبل محاسبه می شود. (30000 – 4400). 3328 روبل خواهد بود. (25600 × 13٪ روبل). و Ryzhov 26672 روبل دریافت خواهد کرد. (30000 – 3328).

روش ارائه کسر فرزند

فقط در صورتی که کارمند درخواستی بنویسد، می توانید کسر کودکان را ارائه دهید. شکل دلخواه است (نمونه زیر را ببینید).

در عین حال به این نکته توجه کنید. درخواست نباید سالی را که کارمند درخواست کسر استاندارد می کند مشخص کند. و نیازی به تعیین میزان کسر نیز نیست. پس از همه، در سال آیندهاو ممکن است قبلاً متفاوت باشد. اگر از این طریق درخواستی را پر کنید، مجبور نخواهید بود هر سال درخواست های جدید را جمع آوری کنید (نامه وزارت دارایی روسیه به تاریخ 8 اوت 2011 شماره 03-04-05/1-551).

این اتفاق می افتد که یک کارمند مثلاً در اواسط سال با تأخیر درخواست ارائه می کند ، اگرچه از ژانویه حق کسر فرزند را داشته است. در این صورت باید از ابتدای سال برای تمام ماه ها کسر پیش بینی شود. در عین حال مالیات ماه های قبل را مجدداً محاسبه کنید.

اما دیگر نمی توانید کسر سال قبل را ارائه دهید. برای محاسبه مجدد مالیات، کارمند باید با خدمات مالیاتی فدرال خود در محل سکونت خود تماس بگیرد. اجازه دهید او یک درخواست بنویسد و تمام مدارک پشتیبان را به آن ضمیمه کند. مقامات مالیاتی خودشان محاسبه مجدد را انجام خواهند داد. لازم نیست چیزی را تنظیم کنید. این در بند 4 ماده 218 قانون مالیات فدراسیون روسیه آمده است.

- بانک توسعه جهانی بانک جهانی بانک جهانی بانک جهانی در روسیه

- حساب های دریافتنی و پرداختنی

- چرا یک زن خواب جغد می بیند: یک دختر، یک زن متاهل، یک زن باردار - تعبیر بر اساس کتاب های مختلف رویایی

- چگونه یک عروسی سیاه با طلسم عشق ابدی درست کنیم

- قوی ترین دعا به سپریدون تریمیفانتسکی دعای استخدام به اسپیریدون تریمیفانتسکی

- ملانیا را برای آنچه دعا می کنند کنار بگذارید

- کلیساهای ارتدکس در سراسر جهان

- بررسی الگوهای سنتز نور جوهر سنتز رنگ افزودنی چیست؟

- روشهای فیزیکوشیمیایی تجزیه و تحلیل: کاربرد عملی روشهای فیزیکی برای مطالعه مواد

- فرمول مولکولی اسید اولئیک

- درد عضلات در هنگام مسمومیت - علل، درمان چرا استخوان ها در هنگام مسمومیت درد می کنند

- خون سنت ژانواریوس وقتی خون سنت ژانواریوس در ناپل می جوشد

- چرا کابوس می بینید: تعبیر خواب های مزاحم علل خواب های آزاردهنده

- اسرار باورنکردنی طبیعت موهنجو-دارو یا کوه مردگان

- علامت زودیاک شغلی ماهی ها چگونه ماهی ها می توانند به موفقیت برسند

- نشان های ملی در بریتانیای کبیر

- معنی کلمه کامبیوم در دایره المعارف زیست شناسی

- تحلیل ریخت شناسی فعل

- درباره بریتانیای کبیر به زبان انگلیسی

- آیا قبرس هنوز یک منطقه فراساحلی است؟