مالیات توضیحات 2 مالیات بر درآمد شخصی و در واقع ذکر شده است. توضیحات مربوط به مالیات بر مالیات بر درآمد شخصی (نمونه)

مقامات مالیاتی در صورت مشکوک بودن به تخلف ، معمولاً درخواست توضیح می کنند قانون مالیات، شناسایی خطاها و ناسازگاری ها در اسناد و اطلاعات ارسالی. توضیحات مربوط به مالیات بر مالیات بر درآمد شخصی (نمونه ای در زیر آورده شده است) آماده شده است شرایط معمولیکه نمونه های آن را نیز در زیر خواهید یافت.

چه موقع مقامات مالیاتی می توانند توضیح دهند؟

مطابق با فرم مصوب الزامات جهت توضیحات (فرم با دستور سرویس مالیاتی فدرال شماره ММВ-7-2 به تصویب رسیده است) [ایمیل محافظت شده] از 05/08/2015) مواردی که درخواست توضیحات ارائه شده است مقالات زیر کد: هنر 88 - مجری حسابرسی مالیاتی (دفتر) ، هنر. 105.29 - نظارت بر مالیات ، هنر 25.14 - با شرکت در شرکت های خارجی.

با این حال ، در عمل ، به دلایل دیگر ، الزامات ارائه توضیحاتی در مورد مالیات بر درآمد شخصی (نمونه ای از این توضیحات در موارد مختلف که در زیر خواهیم آورد) ارائه می شود. در چنین مواردی ارائه توضیحات به عهده مpدی نیست. با این حال ، ارسال آنها توصیه می شود. پس از همه ، بدون دریافت توضیحات رضایت بخش ، مقامات مالیاتی ارائه می دهند.

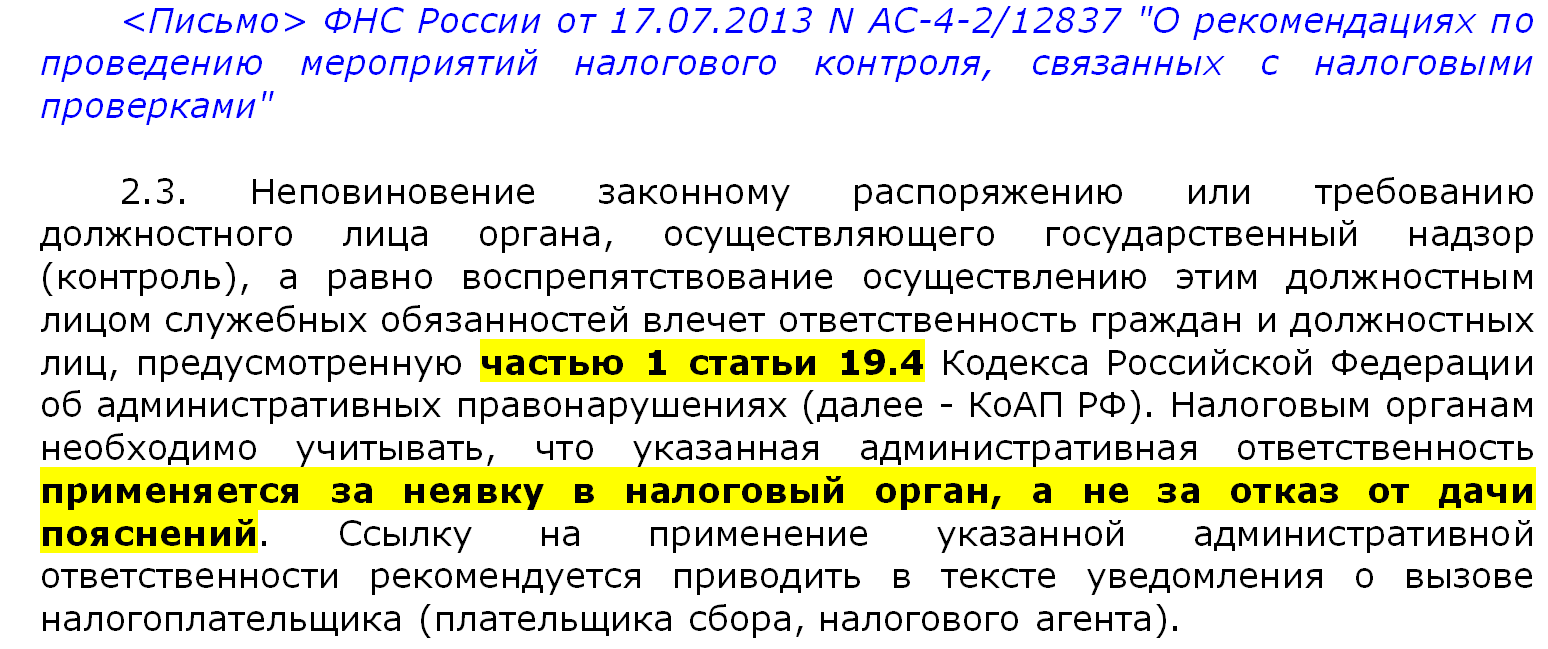

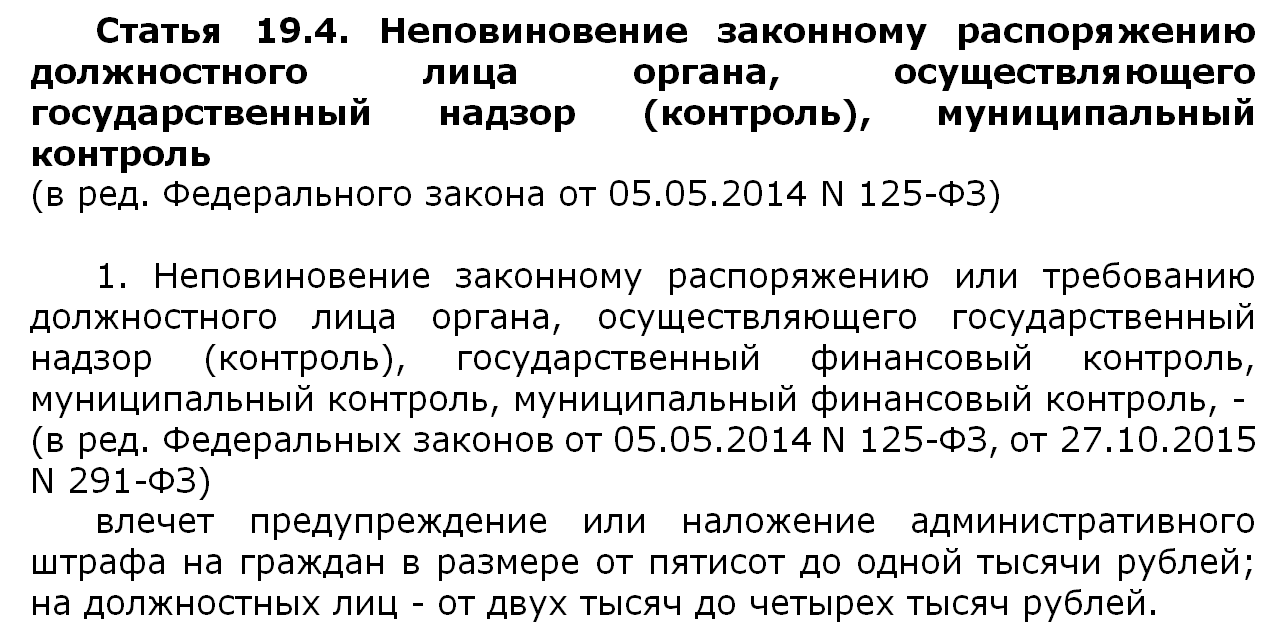

اگر ، با این حال ، توضیحات ارائه نشده است ، پس باید در نظر داشت که زمینه های آن مسئولیت اداری در آن صورت ، نه در حمایت از این ، توضیحات خدمات مالیاتی فدرال روسیه داده می شود ، که طبق آنها آنها می توانند یک پرونده را تحت Art شروع کنند. 19.4 قانون جرایم اداری فدراسیون روسیه ، اما نه به دلیل امتناع از ارائه توضیحات ، بلکه به دلیل عدم رعایت یک شرط دیگر - عدم حضور در ارائه توضیحات. یعنی ظهور لازم است ، اما توضیح دادن - نه.

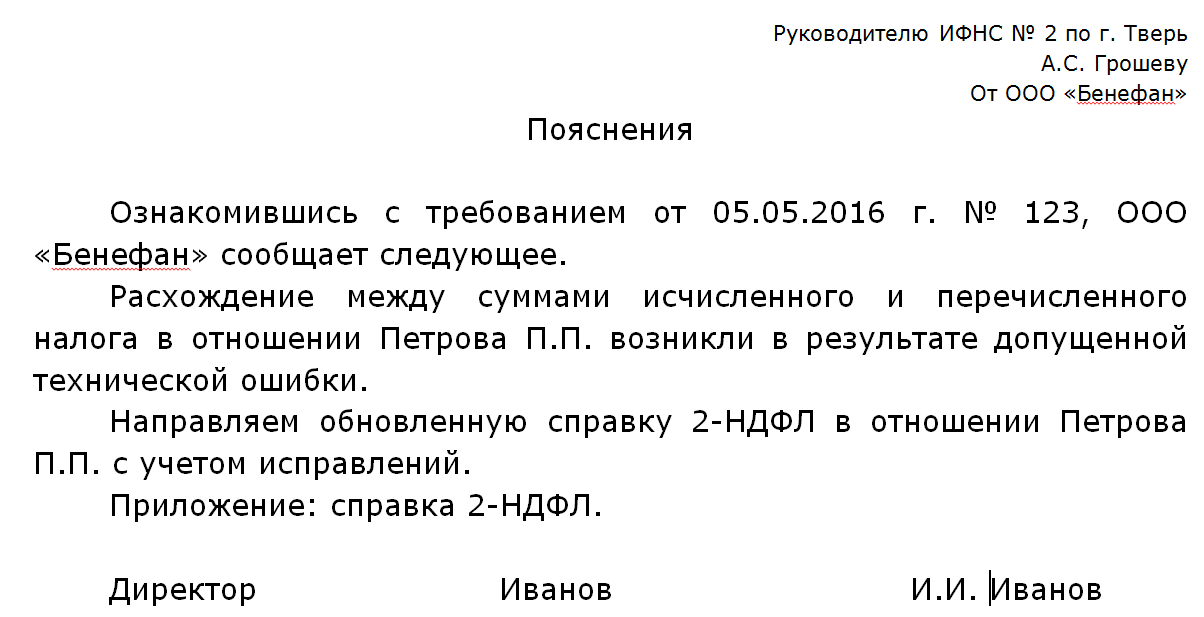

خطای فنی

دلایل چنین خواسته هایی ممکن است دلایلی کاملاً متفاوت باشد. این اتفاق اغلب پس از تسلیم به اداره مالیات ، پس از مطالعه که بازرسان اختلافاتی را در میزان درآمد دریافتی کارمندان و مالیات بر درآمد منتقل شده به خزانه داری ایجاد می کنند ، اتفاق می افتد.

اگر چنین ناسازگاری هایی در نتیجه رخ داده باشد خطای فنی، سپس می توان توضیحات زیر را ارائه داد.

اختلاف بین اعلامیه 3-NDFL و گواهی 2-NDFL.

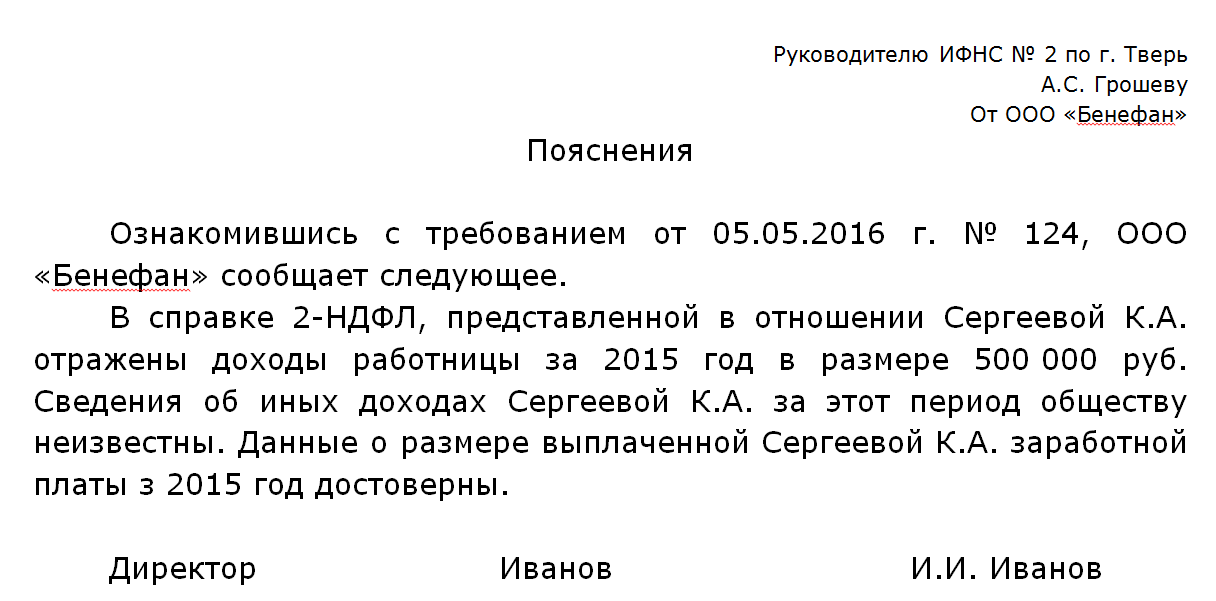

همچنین ممکن است ناهماهنگی به دلیل مغایرت بین صورت سود و زیان و اعلامیه 3-NDFL که توسط خود کارمند تنظیم و ارسال شده است ، ایجاد شود. کارگران برای استفاده از کسر در حال تشکیل پرونده هستند. با دریافت اظهارنامه از یک کارمند با میزان درآمد متفاوت برای مدت مشابه در گواهی ، مسلماً مقامات مالیاتی به دلایل اختلاف علاقه مند خواهند شد. از این گذشته ، اگر شرکتی گزارش دهد که کارمند فلان درآمد دارد ، از این درآمد دریغ می شود مالیات بر درآمد، و کارمند در اظهارنامه اطلاعات مربوط به مقدار متفاوت درآمد را ارسال می کند ، سپس این سوال مطرح می شود که این اختلاف از کجا ناشی می شود؟ آیا کارمند شرکت دریافت می کند " حقوق خاکستری"، مالیاتی که از آن نگهداری و پرداخت نمی شود.

اگر دلیل این امر نیست و اطلاعات ارائه شده توسط این شرکت درست است ، دیگر جای نگرانی نیست. کافی است توضیحات را تهیه کنید و نشان دهید که اطلاعات ارسالی قابل اعتماد است و دلایل نشان دادن کارمند از درآمد دیگر سازمان در اظهارنامه مشخص نیست.

ناسازگاری گواهینامه های ارسالی با متوسط \u200b\u200bتعداد کارمندان.

شرکت ها سالانه اطلاعات را به SSC ارسال می کنند (). اگر هنگام بررسی گواهی های 2-NDFL از مقامات مالیاتی ، تعداد گواهینامه های ارائه شده با تعداد پرسنل شرکت مطابق با SSR متفاوت باشد ، در این صورت آنها به توضیحاتی نیاز دارند. بسته به دلیل این اختلاف ، توضیحات در اداره مالیات ممکن است متفاوت باشد.

اگر خطایی در SSC وجود داشته باشد ، باید توضیحی به اداره مالیات ارسال شود ، و اطلاعات به روز شده در مورد SSC را ضمیمه کنید.

اگر اطلاعات مربوط به SSH به درستی ارسال شده باشد ، اما گواهی برخی از کارمندان به اشتباه ارسال نشده است ، باید ارائه شود.

روال جدیدی برای ارائه توضیحات و اسناد از تاریخ 02.06.2016.

از 01.01.2017 ، به دلیل عدم ارائه توضیحات ادعا شده تحت ماده 88 قانون مالیات (قسمت 3) برای خطاهای شناسایی شده ، ممکن است 5 هزار روبل جریمه شود ، و برای نقض مکرر - با 20 هزار روبل

مقامات مالیاتی به دقت بر اجرای قوانین توسط مودیان نظارت می کنند. به طور خاص ، این امر در این واقعیت آشکار می شود که در صورت کشف هرگونه نادرستی ، شما باید توضیح کتبی را به اداره مالیات ارائه دهید. برای مالیات بر درآمد شخصی ، می توانید نمونه ای از این بیانیه ها را در این مقاله مشاهده کنید.

شرایطی که ارائه توضیح مالیات ضروری است

مقامات مالیاتی ممکن است نیاز به توضیحات در موارد مختلف... بنابراین ، به عنوان مثال ، ممکن است شرایطی پیش بیاید که میزان مالیات تعلق گرفته ، نگهداری شده و پرداخت شده متفاوت باشد. یا همچنین ، یک سناریو امکان پذیر است که در آن کسورات به اشتباه اعمال شود. میزان مالیات نیز ممکن است کمتر از مبلغ پرداخت شده باشد پارسال بیش از ده درصد همه اینها توجه مقامات مالیاتی را به خود جلب می کند. در زیر برخی از نمونه ها با جزئیات بیشتری مورد بحث قرار می گیرند.

خطای فنی

تفاوت در میزان مالیات ممکن است عمدی نباشد ، ممکن است در نتیجه یک خطا اتفاق بیفتد. در این حالت ، نباید نگران باشید ، فقط باید این را در توضیحات ذکر کنید و مقدار صحیح را نشان دهید (به مثال زیر مراجعه کنید).

تفاوت در اطلاعات ارائه شده در فرمهای 3-NDFL و 2-NDFL

مورد آزار دهنده دیگری که ممکن است دلیلی برای درخواست توضیحات باشد. برای دریافت کسر ، از فرم 3-NDFL و برای درآمد - 2-NDFL استفاده کنید. به طور طبیعی ، هیچ تفاوتی بین اعداد نشان داده شده در آنها وجود ندارد ، این ممکن است فشار وارد کند مسئولان مالیات تصوری که کارمند غیر رسمی دریافت می کند دستمزد... با این حال ، اگر این کار عمداً انجام نشده باشد ، نگران نباشید ، فقط لازم است آن را در توضیح بیان کنید.

سرانه متوسط: اختلاف در اعداد

لازم است که تعداد گواهی های 2-NDFL مربوط باشد سرانه متوسط کارگران در غیر این صورت ، اداره مالیات نسبت به این واقعیت که همه کارمندان به درستی ثبت نام کرده اند شک می کند.

اگر توضیحی ارائه نشود چه اتفاقی می افتد؟

از 01.01.2018 اصلاحیه های قانون مالیات لازم الاجرا می شود ، بر اساس آن حسابداری جداگانه مالیات بر ارزش افزوده کالاها (کارها ، خدمات) که هم در مالیات بر ارزش افزوده مشمول مالیات و هم در معاملات غیر مشمول مالیات / معاف از مالیات استفاده می شود ، حتی اگر قانون رعایت شود پنج درصد

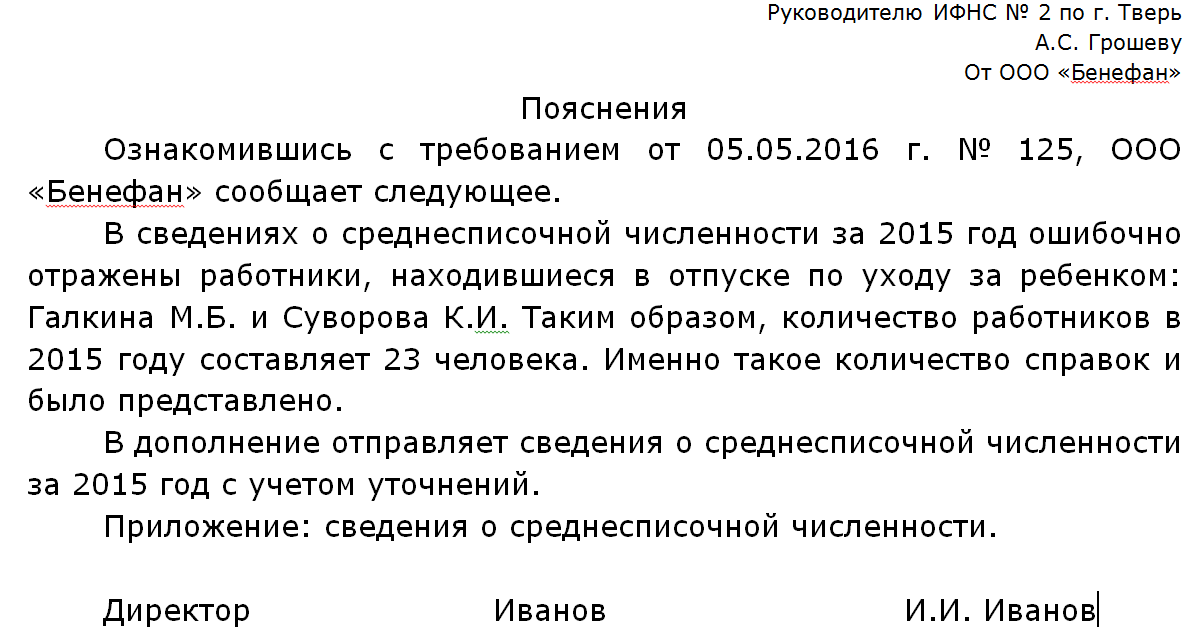

توضیحات کتبی درباره مالیات بر مالیات بر درآمد شخصی (نمونه)

مقامات مالیاتی نمی توانند رفتار کنند چک های اداری در مورد گواهینامه های 2-NDFL ارائه شده توسط نماینده مالیات ، از آن زمان این گواهینامه ها نیستند اظهارنامه مالیاتی یا با محاسبه (ماده 80 ، بند 1 ، ماده 88 قانون مالیات فدراسیون روسیه). با این حال ، این بدان معنا نیست که بازرسان گواهینامه های دریافت شده را به هیچ وجه مطالعه نمی کنند. علاوه بر این ، اگر هر گونه عدم دقت در آنها را نشان دهند ، آنها سال می کنند نماینده مالیات تصور کن توضیحات کتبی در مورد مالیات بر درآمد شخصی (ماده 31 قانون مالیات فدراسیون روسیه). و بهتر است از چنین درخواستهایی چشم پوشی نکنید. در غیر این صورت مقامات سازمان ها یا کارآفرینان فردی می توانند از 2000 روبل جریمه شوند. تا 4000 روبل (قسمت 1 ماده 19.4 قانون اداری فدراسیون روسیه).

دلایل اینکه سازمان بازرسی خدمات مالیاتی فدرال توضیحاتی را درخواست می کند

در حقیقت ، دلایل زیادی برای درخواست توضیح در مورد مالیات بر درآمد شخصی از یک نماینده مالیاتی وجود دارد. به عنوان مثال ، ممکن است از یک نماینده بخواهید توضیح دهد که چرا مبالغ مالیات بر درآمد شخصی محاسبه شده ، نگهداری شده و پرداخت شده از درآمد متفاوت است کارمند خاص یا چرا تخفیفات نادرست اعمال شده است یا به عنوان مثال ، بازرسان ممکن است در مورد دلایل کاهش س askال کنند مالیات بر درآمد شخصیدر صورتی که چنین کاهشی بیش از 10٪ باشد (در سال گذشته در 17 ژوئیه 2013 ، نامه خدمات مالیاتی فدرال روسیه به شماره AS-4-2 / \u200b\u200b12722) در سال جاری ، نسبت به سال گذشته ذکر شده پرداخت شده است.

چگونه می توان توضیحی در مورد مالیات بر مالیات بر درآمد شخصی نوشت

- تفاوت آن با ماشین ارزیاب معمول چیست؟")

- تنفسی تجهیزات حفاظت شخصی (sisod)

- روش رسیدگی به امور اداری و زمینه های تحقیق تمدید تحقیقات اداری به مدت 60 روز

- قانون فدرال "در مورد داده های شخصی

- حرکات کنترل کننده ترافیک در تصاویر همراه با توضیحات علائم دستی و معنی آنها

- مجوز قطع درختان مرده قانون اجازه برداشت درختان مرده

- روش ثبت نام و شرایط به دست آوردن سرمایه بارداری از کجا می توان زایمان گرفت

- سرمایه زایمان - فقط مهمترین اطلاعات گواهی زایمان که

- جریمه های رانندگی در چک آنلاین گواهینامه رانندگی

- شرایط پرداخت یکجا در بدو تولد کودک

- چگونه می توان با استفاده از کد دسته ای از تاریخ انقضا محصولات آرایشی مطلع شد؟

- اسناد یک تریلر سبک

- نحوه ثبت تریلر بدون سند

- بازدید از چندین کشور منطقه شینگن

- ویزای شینگن: قوانین و روش های ثبت نام

- از کجا اقدام کنیم و چگونه می توان سرمایه زایمان را بدست آورد؟

- خدمات اضطراری در روسیه و پرداخت

- فرم نمونه گواهی فسخ اجاره

- مناقصه ورشکستگی ، چگونه فروش املاک ورشکسته حراج شرکت های ورشکسته است

- نحوه خرید املاک و مستغلات از مناقصه ورشکستگی مناقصه دادخواست ورشکستگی

- اشکال رقابت ناعادلانه: گمراه کننده (Ponomareva T