هزینه های موجه و مستندی که مؤدی انجام می دهد. مفهوم هزینه های توجیه اقتصادی و مستند

مطابق با فصل 25 قانون مالیات فدراسیون روسیه، سود سازمان های روسیبه عنوان درآمد دریافتی کاهش یافته به میزان هزینه های انجام شده تعریف می شود. در این مورد، فقط هزینه های موجه شناسایی می شوند، یعنی. هزینه های توجیه اقتصادی و مستند. بنابراین، برای محاسبه صحیح مالیات بر درآمد شرکت ها، علاوه بر سایر شرایط، لازم است بدانیم که "هزینه های توجیه اقتصادی" چیست.

هزینه های توجیه اقتصادی به معنای هزینه های زیر است:

v به دلیل اهداف ایجاد درآمد؛

v ارضای اصل عقلانیت;

v به دلیل آداب و رسوم تجاری;

هزینه های مرتبط با درآمد هزینه هایی هستند که به منظور ایجاد درآمد انجام می شوند. لازم به ذکر است که این ویژگی به طور مستقیم در پاراگراف ایجاد شده است. 4 بند 1 هنر. 252 قانون مالیات فدراسیون روسیه.

اصل عقلانیت در قوانین فعلی تعریف نشده است. فقط می توان فرض کرد که اصل عقلانیت مستلزم آن است رویکرد منطقیبرای اجرای هزینه ها، یعنی ارزیابی اندازه مورد نیاز. در حقیقت، ما در مورددر مورد مصلحت

امکان سنجی هزینه مربوط به فعالیت اقتصادیسازمان و نباید توسط قوانین مالیاتی تنظیم شود. قانون مالیات نشان می دهد که با چه واقعیتی از فعالیت اقتصادی عواقب مالیاتی، اما خود روابط را تنظیم نمی کند که منجر به عواقب مالیاتی می شود.

مطابق با هنر. در ماده 5 قانون مدنی فدراسیون روسیه، آداب و رسوم تجاری به رسمیت شناخته شده است و به طور گسترده در هر منطقه استفاده می شود فعالیت کارآفرینیقانون رفتار، نه توسط قانون پیش بینی شده است، صرف نظر از اینکه در هر سندی ثبت شده باشد.

هنگام تعیین توجیه اقتصادی هزینه ها، باید از چند اصل اقدام کرد. یکی از اصول اساسی این است که مالیات باید توجیه اقتصادی داشته باشد و خودسرانه نباشد. مبنای اقتصادیمالیات بر درآمد، سود دریافتی مالیات دهندگان است. برای تعیین صحیح میزان سود، لازم است کلیه هزینه های متحمل شده توسط مؤدی برای ایجاد درآمد در نظر گرفته شود.

با توجه به بند. 4 بند 1 هنر. طبق ماده 252 قانون مالیات فدراسیون روسیه، هزینه ها به عنوان هرگونه هزینه ای که مالیات دهندگان به منظور ایجاد درآمد متحمل می شوند درک می شود.

ضمناً در حسابداری مالیاتی، درآمد و هزینه سازمان باید با مدارک تأیید شود.

تا 1 ژانویه 2006 هنر. 248 قانون مالیات فدراسیون روسیه، مشخص شد که درآمد و هزینه ها بر اساس اسناد اولیه شناسایی می شود. اینها قراردادها، فاکتورها و اعمالی هستند که حاوی تمام جزئیات ذکر شده در هنر هستند. 9 قانون فدرالمورخ 21 نوامبر 1996 شماره 129-FZ "در مورد حسابداری" (یعنی. سند اولیهباید حاوی نام، تاریخ تدوین، نام سازمان، محتوای معامله، اقدامات طبیعی و پولی آن و همچنین نام و امضای افراد مسئول باشد.

از 1 ژانویه 2006، درآمد و هزینه ها را نیز می توان بر اساس سایر اسناد تأیید کننده درآمد دریافتی توسط مالیات دهندگان شناسایی کرد (ماده 252 قانون مالیات فدراسیون روسیه نمونه هایی از این اسناد را ارائه می دهد):

اسنادی که مطابق با آداب و رسوم تجاری کشوری که هزینه ها در قلمرو آن انجام شده است تنظیم شده است.

اظهارنامه گمرکی؛

سفارش سفر کاری؛

اسناد سفر؛

گزارش کار انجام شده تحت قرارداد.

غالباً در جریان حسابرسی مالیاتی، بازرسان از تشخیص توجیه اقتصادی هزینه ها خودداری می کنند و بر این اساس، پایه مالیاتی و میزان مالیات بر درآمد قابل پرداخت به بودجه را افزایش می دهند. اجازه دهید موضوع امکان سنجی اقتصادی را با جزئیات بیشتری در نظر بگیریم - چه زمانی مسئولان مالیاتآنها می توانند مالیات اضافی دریافت کنند، اما چه زمانی انجام این کار دشوارتر خواهد بود؟

چه کسی باید توجیه اقتصادی هزینه ها را تعیین کند؟

قانون مدنی فدراسیون روسیه (ماده 2) کارآفرینی را به عنوان یک فعالیت مستقل که با مسئولیت شخصی انجام می شود و با هدف ایجاد سیستماتیک سود تعریف می کند. علاوه بر این، به دلیل اصل آزادی فعالیت اقتصادی(ماده 8، قسمت 1 قانون اساسی فدراسیون روسیه) مالیات دهندگان حق دارند به طور جداگانه اثربخشی و مصلحت آن را ارزیابی کنند.

یعنی یک کارآفرین (و منظور ما از این کلمه است وجود، موجودیت) حق دارد خودش تعیین کند که چه مقدار پول و چه چیزی باید برای کسب سود خرج کند. علاوه بر این، طبق قانون (بند 5 ماده 10 قانون مدنی فدراسیون روسیه) مشخص شده است که یکپارچگی شرکت کنندگان روابط حقوقی مدنیو معقول بودن اعمال آنها فرض می شود. به عبارت دیگر، به کارآفرین مشکوک شود که هزینه های او صرفاً به منظور کاهش پایه مالیاتی و بار مالیاتیهیچکس حق ندارد

مشکلات مفهوم "امکان سنجی اقتصادی هزینه ها" در قانون روسیه

اما قانون ما آماده به رسمیت شناختن تمام هزینه ها به عنوان کاهش پایه مالیاتی نیست. ماده 247 قانون مالیات فدراسیون روسیه تأکید می کند که برای محاسبه مالیات بر درآمد، هزینه ها مطابق با فصل 25 این قانون تعیین می شود، یعنی (ماده 252): هزینه های موجه و مستند به عنوان هزینه شناسایی می شوند. در این مورد، هزینه های توجیه شده به عنوان هزینه های توجیه اقتصادی درک می شود که ارزیابی آنها به صورت پولی بیان می شود.

بنابراین، قانون ما به رویکرد دوم که توسط رویه جهانی توسعه یافته است، پایبند است: هزینه ها همان چیزی است که به مصلحت هزینه می شود (رویکرد اول متفاوت است: هزینه ها همان چیزی است که خرج می شود).

یعنی عملا یک کلمه، اما اساسی (مناسب) در رویکرد مالیات، امکان تفسیر دلخواه را فراهم کرده است. هزینه های تجاری، زیرا قانون مالیات فدراسیون روسیه مفهوم "توجیه اقتصادی" را تعریف نمی کند.

امکان سنجی اقتصادی هزینه ها در عمل حسابرسی مالیاتی

در نتیجه، مقامات مالیاتی توانستند "مصلحت" هزینه های ما را به طور گسترده تفسیر کنند. تمرین ممیزی های مالیاتیتعدادی از دلایل اصلی برای تشخیص هزینه ها به عنوان غیر منطقی ایجاد کرده است.

هزینه های انجام شده هیچ درآمدی در پی نداشته است.

به عنوان مثال، یک کارمند برای انعقاد قرارداد به یک سفر کاری فرستاده شد. این سازمان هزینه رفت و آمد او به سفر کاری و اقامت در هتل را پرداخت کرد. کمک هزینه روزانه پرداخت می شود. کلیه مدارک از جمله گواهی سفربا یادداشت های مناسب از طرف گیرنده، کارمند ارائه کرد. اما، به دلایلی، این کار تکمیل نشد: طرف دریافت کننده توافق نامه را امضا نکرد. نتیجه: هزینه های این سفر کاری نمی تواند پایه مشمول مالیات مالیات بر درآمد را کاهش دهد.

هزینه ها با درآمد همخوانی ندارد.

به عنوان مثال، یک سازمان به صورت اعتباری خریداری شده است یک ماشینکلاس اجرایی استهلاک آن و بهره وام در هنگام محاسبه مالیات بر درآمد جزء هزینه ها منظور می شود. اما استفاده از این خودرو منجر به افزایش درآمد مربوطه نشد. یا از خدمات مدیریت سازمان استفاده می شود. با این حال، هزینه های این خدمات با نتیجه مالی به دست آمده نامتناسب است. از این رو، این هزینه ها از نظر اقتصادی غیر قابل توجیه و غیر قابل توجیه هستند.

هزینه ها به فعالیت های مؤدی مربوط نیست.

به عنوان مثال، یک سازمان برای تزئین دفتر، تابلوهای نقاشی، پایه گل، گل در گلدان و سایر وسایل داخلی از این دست را خریداری کرد. مقامات مالیاتی اغلب چنین هزینه هایی را مستقیماً با فعالیت های درآمدزا مرتبط نمی دانند. اگر این هزینه ها هنگام محاسبه مالیات بر درآمد در نظر گرفته شود، احتمال زیادی وجود دارد که در طول حسابرسی هزینه اضافی دریافت شود، زیرا به نظر مقامات مالیاتی، توجیه اقتصادی برای هزینه ها وجود ندارد.

هزینه های انجام شده منجر به زیان شده است.

به عنوان مثال، دستمزد نماینده طبق قرارداد چندین برابر سود حاصل از معامله خرید و فروش کالای اصلی بود. در نتیجه، معامله به عنوان یک کل (با در نظر گرفتن میزان پاداش نماینده) غیرسود است. از این رو، تعامل با یک نماینده در چنین شرایطی غیر قابل توجیه است.

اصطلاح «امکان سنجی اقتصادی» چگونه باید تفسیر شود؟ جایگاه دستگاه قضایی

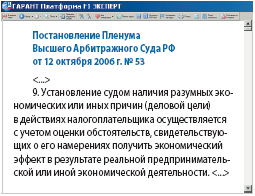

بیایید سعی کنیم بفهمیم که این اصطلاح در واقع چگونه باید درک شود - امکان سنجی اقتصادی هزینه ها? و در اینجا، قبل از هر چیز، اجازه دهید به موضع پلنوم عالیه بپردازیم دادگاه داوری RF، مندرج در قطعنامه شماره 53 مورخ 12 اکتبر 2006. در بند 9 قطعنامه مذکور، پلنوم دیوان عالی داوری تشخیص داد که دادگاه وجود دلایل معقول اقتصادی یا دلایل دیگر ( هدف کسب و کار) در اقدامات مؤدی با در نظر گرفتن ارزیابی شرایطی انجام می شود که نشان دهنده قصد وی برای دریافت است. اثر اقتصادیدر نتیجه تجارت واقعی یا سایر فعالیت های اقتصادی.

یعنی شما این را اساسی نمیدانید که هزینهها فوراً درآمد واقعی داشته باشند. نکته اصلی، قصد سازمان در حال حاضر یا در آینده برای کسب سود است.

علاوه بر این، مفهوم ضرر توسط قانون مالیات فدراسیون روسیه ارائه شده است. آنها حتی می توانند (آیه 283) به آینده منتقل شوند. بنابراین، مطابق با قانون مالیات فدراسیون روسیه حتی خود زیان را می توان از نظر اقتصادی شناسایی کرد هزینه معقول . اگر چنین است، هزینههایی که سازمان در انجام فعالیتهایی که منجر به زیان میشود متحمل شده است نیز باید توجیه اقتصادی داشته باشد. و چنین شرطی دقیقاً انتظار سازمان برای کسب سود از فعالیت های خود است.

متعاقباً، موضع پلنوم توسط هیئت رئیسه دادگاه عالی داوری فدراسیون روسیه در قطعنامه شماره 14616/07 مورخ 18 مارس 2008 تأیید شد. بیان می کند که انگهزینه های مرتبط با تولید و فروش (مواد 253 - 255، 260 - 264 قانون) تمرکز آنها بر توسعه تولید و حفظ سودآوری آن است. یعنی سود نگرفتن بلکه قصد گرفتن آن! علاوه بر این، پلنوم دیوان عالی داوری مستقیماً نشان می دهد که قانون مالیات فدراسیون روسیه حاوی مقرراتی نیست که به مقامات مالیاتی اجازه می دهد هزینه های انجام شده توسط مالیات دهندگان را از نقطه نظر امکان سنجی اقتصادی، عقلانیت و کارایی آنها ارزیابی کند، اما از نظر موقعیت قانونی دادگاه قانون اساسی فدراسیون روسیهبیان شده در قطعنامه شماره 3-P مورخ 24 فوریه 2004، کنترل قضاییهمچنین در نظر گرفته شده است که امکان سنجی اقتصادی تصمیمات اتخاذ شده توسط واحدهای تجاری که در حوزه کسب و کار دارای استقلال و اختیار گسترده هستند، بررسی شود.

خلاصه موضوع

بنابراین، بالاترین دادگاه هابه طور مستقیم به ناسازگاری با قوانین فدراسیون روسیه در تلاش مقامات مالیاتی برای ارزیابی امکان سنجی اقتصادی اقدامات کارآفرینان اشاره کرد.

با این حال، نباید فراموش کنیم که با رویکرد صحیح، بازرسان می توانند تلاش کنند تا ثابت کنند که هزینه های خاص صرفاً با هدف به دست آوردن هزینه های غیر قابل توجیه است. سود مالیاتیدر قالب انتساب هزینه های متحمل شدهبرای هزینه ها اما انجام این کار بسیار دشوارتر است.

شرکت حسابداری"Taxcon"

هنوز سوالاتی در مورد آن وجود دارد توجیه اقتصادیهزینه ها؟

تعداد قابل توجهی از اختلافات مالیاتی مربوط به هزینه های شرکت است. وظیفه اصلی بازرس این است که ثابت کند برخی از هزینه ها سود مشمول مالیات شرکت را کاهش نمی دهد. وظیفه اصلی حسابدار این است که او را در غیر این صورت متقاعد کند. انجام این کار همیشه آسان نیست. اینجا مشکل اصلیدر مبهم بودن تعدادی از فرمول ها کد مالیاتی. از این گذشته ، شما تعریفی از اصطلاح "امکان سنجی اقتصادی" و همچنین "توجیه" هزینه ها را در کد پیدا نمی کنید.

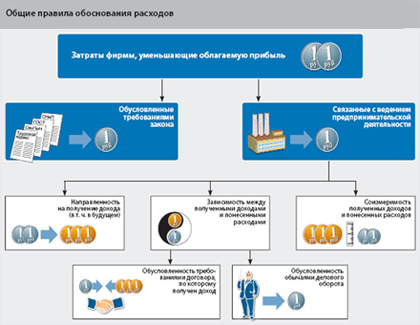

اول از همه، در مورد قوانین کلی برای حسابداری هزینه ها. هزینه های شرکت که سود مشمول مالیات را کاهش می دهد باید به فعالیت های تجاری مستقیم آن مربوط باشد. یعنی چیزی که هدفش کسب سود سیستماتیک است. بنابراین، هنگام تصمیم گیری در مورد توجیه اقتصادی برخی هزینه ها، باید از ویژگی های بنگاه اقتصادی استفاده کرد. به عنوان مثال، هزینه های اجاره سالن ورزششرکت بازرگانی یا تولیدی ارتباطی با فعالیت های تجاری آن ندارد. بنابراین، برای چنین سازمانی توجیه اقتصادی نخواهند داشت.

در عین حال، هزینه های مشابه برای یک مرکز ورزشی، سلامت یا تناسب اندام می تواند تخصصی و توجیه پذیر باشد. واقعیت این است که بدون آن، شرکت قادر به ارائه خدمات و در نتیجه کسب درآمد نخواهد بود. وضعیت مشابهی ممکن است در مورد سایر هزینه ها رخ دهد: هزینه های اصلی برای یک نوع فعالیت های تجاریو غیر هسته ای برای دیگری.

به هر حال، استثناهایی برای این قوانین وجود دارد. هزینههای خاصی که مستقیماً با ایجاد درآمد مرتبط نیستند، ممکن است مشمول الزامات قانونی باشند. بیایید به یکی بپردازیم پرونده داوری. بازرسی مالیاتی تلاش کرد تا هزینه های پرداخت برای تعطیلی کارمندان را از نظر اقتصادی غیرقابل توجیه تشخیص دهد. در واقع در نگاه اول با کار ساده نمی توان از توجیه هزینه های نیروی کار صحبت کرد. با این حال، شرکت موظف است برای این مدت حقوق کارکنان را پرداخت کند. قانون کار. شرکت حق دارد فقط در یک مورد این کار را انجام ندهد - اگر خود کارمند مقصر خرابی باشد. در سایر موارد، «خسارات (خسارت) مربوط به پرداخت هزینه های توقف، به اراده سازمان بستگی ندارد و نمی تواند از نظر اقتصادی غیر قابل توجیه تلقی شود.

در عین حال، برخی از هزینه ها، حتی اگر طبق قانون لازم باشد، نمی توانند هنگام مالیات بر سود در نظر گرفته شوند. فهرست آنها در ماده 270 قانون مالیاتی آمده است. چنین هزینه هایی به ویژه شامل پرداخت مالیات بر درآمد، پرداخت برای انتشار بیش از حد آلاینده ها، جریمه های واریز شده به بودجه و غیره است.

بیایید اضافه کنیم که هزینه ها نه تنها باید توجیه شوند، بلکه باید توجیه شوند. یعنی باید بر اساس آنها پرداخت شود قیمت های بازارو با میزان درآمد مورد انتظار یا دریافتی قابل مقایسه باشد. اگر شرکتی هزینه هایی را به مقادیر آشکارا متورم پرداخت کند که با قیمت های بازار مطابقت ندارد، بازرسی مالیاتی دلایلی برای متهم کردن آن به دریافت غیرموجه سود مالیاتی خواهد داشت. و در صورت تحولات نامطلوب، این گونه هزینه ها از هزینه های مالیاتی شرکت مستثنی خواهد شد.

آماده شده آندری اوزاریف |

لیا دیمن رقصنده کلوپ شبانه سوئدی در سال 1999 جراحی پلاستیک کرد. وقتی نوبت به پرداخت مالیات رسید، او مقدار پولی را که برای این روش صرف شده در بخش اظهارنامه وارد کرد.

لیا دیمن رقصنده کلوپ شبانه سوئدی در سال 1999 جراحی پلاستیک کرد. وقتی نوبت به پرداخت مالیات رسید، او مقدار پولی را که برای این روش صرف شده در بخش اظهارنامه وارد کرد. فرمول بندی کنیم هنجارهای عمومی، مشروط به اینکه می توان هزینه های شرکت را هنگام مالیات بر سود در نظر گرفت:

- رابطه مستقیمی بین هزینه ها و فعالیت های تجاری شرکت با هدف ایجاد درآمد وجود دارد.

- هزینه ها با اجرای هنجارهای خاصی مرتبط است که توسط قانون مدنی ، کار یا مالیاتی فعلی تعیین شده است (مگر اینکه در قانون مالیاتی مقرر شده باشد).

- هزینه ها با قیمت هایی که کمتر یا مساوی با قیمت های بازار هستند پرداخت می شود.

نتایج فعالیت های شرکت، به عنوان مثال، بر اساس نتایج کار برای سال (یعنی سود یا زیان)، به عنوان یک قاعده، اهمیتی ندارد. همچنین مهم نیست که در یک معامله خاص سود حاصل شده است یا خیر. آنچه مهم است هدف از پرداخت هزینه های خاص است. به بیان ساده، یک شرکت باید انتظار داشته باشد که سود کسب کند یا زیان خود را به حداقل برساند. به همین دلیل مهم نیست که مثلاً هر کالایی زیر قیمت تمام شده فروخته شده باشد. در این شرایط نمی توان هزینه های خرید این گونه اشیاء قیمتی را توجیه اقتصادی دانست.

نتایج فعالیت های شرکت، به عنوان مثال، بر اساس نتایج کار برای سال (یعنی سود یا زیان)، به عنوان یک قاعده، اهمیتی ندارد. همچنین مهم نیست که در یک معامله خاص سود حاصل شده است یا خیر. آنچه مهم است هدف از پرداخت هزینه های خاص است. به بیان ساده، یک شرکت باید انتظار داشته باشد که سود کسب کند یا زیان خود را به حداقل برساند. به همین دلیل مهم نیست که مثلاً هر کالایی زیر قیمت تمام شده فروخته شده باشد. در این شرایط نمی توان هزینه های خرید این گونه اشیاء قیمتی را توجیه اقتصادی دانست.

بنابراین، شرکت فقط باید انتظار دریافت منافع اقتصادی از معامله را داشته باشد. با این حال، ممکن است سود واقعی حاصل نشود. این نیز می تواند به دلایلی خارج از کنترل سازمان اتفاق بیفتد. به عنوان مثال، از نوسانات غیر قابل پیش بینی قیمت در بازار، تغییر می کند شرایط اقتصادیو غیره

هزینه های قانونی

همانطور که قبلاً گفتیم، مقررات می تواند به یک شرکت کمک کند تا از هزینه های خاصی دفاع کند قانون فعلی. حتی اگر در مورد آن هزینه هایی صحبت کنیم که به طور سنتی بحث برانگیز تلقی می شوند. نکته اصلی شناخت این هنجارها است. قوانین و مقررات مختلف بهداشتی و اپیدمیولوژیک (SanPiNs) می توانند کمک های ارزشمندی در این زمینه ارائه دهند. واقعیت این است که شرکت کارفرما موظف به ارائه خدمات بهداشتی برای کارگران است. این شرط ماده 223 قانون مالیات است. علاوه بر این، او باید الزامات را رعایت کند قوانین بهداشتی. به ویژه، «انجام اقداماتی برای تضمین شرایط کار ایمن برای انسان ها و رعایت الزامات قوانین بهداشتیو سایر اقدامات قانونی نظارتی فدراسیون روسیه به فرآیندهای تولیدو تجهیزات تکنولوژیکی، سازمان محل های کار ... رژیم کار، استراحت و خدمات مصرف کنندهکارگران..."

بنابراین، در اتاق هایی که رایانه ها در آن قرار دارند، پس از هر ساعت کار باید تهویه انجام شود. چنین قاعده ای به شما امکان می دهد هزینه فن ها یا سیستم های تهویه مطبوع لازم برای تهویه را در هزینه مالیات لحاظ کنید. پنجره در اتاق هایی که در آن نصب شده است مهندسی رایانه، باید مجهز به "وسایل قابل تنظیم مانند پرده، پرده، سایبان خارجی و غیره" باشد. . بر این اساس می توان هزینه خرید پرده را نیز برای شرکت ضروری دانست. ما اضافه می کنیم که کارمندانی که بیش از 50 درصد از زمان کاری خود را با رایانه کار می کنند، باید به طور منظم کار کنند معاینات پزشکی.

به همین ترتیب می توانید هزینه خرید بخاری یا کولر گازی برای دفتر خود را توجیه کنید. بنابراین، "محل تولید کپی مجهز به سیستم های گرمایش، تهویه و تهویه مطبوع است." بنابراین هزینه یک بخاری (کولر) واقع در اتاقی که دستگاه کپی در آن نصب شده است باید توجیه اقتصادی تلقی شود. در این باره در «آب» شماره 3، 1387، ص 40 بیشتر بخوانید.

به هر حال، دادگاه ها به موضع مشابهی پایبند هستند. بنابراین، هزینه های شرکت برای بازسازی و مرمت چمن ها در محدوده تولیدداوران آن را موجه دانستند. نکته این است که انجام دادن کارهای مشابهبه دلیل الزامات SanPiN مربوطه بود.

علاوه بر این، هزینه های توسعه و زیباسازی مناطق ممکن است با الزامات قانون در مورد حفاظت از مناطق تعیین شود. محیطو خطرناک امکانات تولید. در این صورت شرکت نیز حق دارد آنها را وارد کند هزینه های مالیاتی.

|

بیایید این وضعیت را در نظر بگیریم. این شرکت از یک هنرمند مشهور برای فیلمبرداری تبلیغاتی دعوت می کند. ضمناً بنا به درخواست این هنرمند که در قرارداد با وی منعکس شده است، امنیت شخصی برای وی فراهم می شود. آیا امکان کاهش سود مشمول مالیات برای چنین هزینه های امنیتی وجود دارد؟

بیایید این وضعیت را در نظر بگیریم. این شرکت از یک هنرمند مشهور برای فیلمبرداری تبلیغاتی دعوت می کند. ضمناً بنا به درخواست این هنرمند که در قرارداد با وی منعکس شده است، امنیت شخصی برای وی فراهم می شود. آیا امکان کاهش سود مشمول مالیات برای چنین هزینه های امنیتی وجود دارد؟ بیایید اضافه کنیم که بازرسان اغلب میخواهند که هزینههای خاصی که برخلاف قوانین مدنی، کارگری یا مسکن پرداخت شدهاند از هزینههای مالیاتی مستثنی شوند:

- برای اجاره محل بر اساس توافق نامه منعقد شده برای مدت بیش از یک سال که منقضی نشده است ثبت نام ایالتی(قوانین مدنی نقض شد)؛

- برای پرداخت اضافه کاریکارمندی که مدت زمان آن بیش از 120 ساعت در سال است (تخلف قانون کار);

- اجاره محل برای دفتری که متعلق به سهام مسکن است (قوانین مسکن نقض شده است).

در اکثریت قریب به اتفاق موارد، چنین خواسته هایی بی اساس است. قانون مالیاتی پیش بینی نمی کند که هزینه ها فقط در صورت رعایت تمام استانداردها برای اهداف مالیاتی در نظر گرفته شود. قانون مالیات. بنابراین، اگر اختلاف به دادگاه برسد، داوران معمولاً طرف شرکت را می گیرند.

در اکثریت قریب به اتفاق موارد، چنین خواسته هایی بی اساس است. قانون مالیاتی پیش بینی نمی کند که هزینه ها فقط در صورت رعایت تمام استانداردها برای اهداف مالیاتی در نظر گرفته شود. قانون مالیات. بنابراین، اگر اختلاف به دادگاه برسد، داوران معمولاً طرف شرکت را می گیرند.

قرارداد به توجیه هزینه ها کمک می کند

گاهی اوقات یک شرکت می تواند هزینه ها را با قراردادی که با مشتری منعقد شده و بر اساس آن درآمد دریافت می کند، توجیه کند.

اول از همه، در مورد هنجارهای اساسی قانون مدنیکه مربوط به انعقاد قرارداد است. بنابراین، اگر توافقی بین طرفین در مورد همه حاصل شود، منعقد تلقی می شود شرایط ضروریتوافق. به ویژه، آنها هر شرطی را در نظر می گیرند که "در مورد آن، به درخواست یکی از طرفین، باید توافق حاصل شود."

بنابراین اگر در توافق با شریک (خریدار) قید شود که شرکت موظف به پرداخت هزینه های خاصی است، آن ها توجیه اقتصادی تلقی می شوند. در واقع، در صورت عدم تحقق این شرایط (یعنی پرداخت هزینه ها)، انجام خود قرارداد و در نتیجه دریافت درآمد غیرممکن می شود. بنابراین، قرارداد عرضه باید به وضوح نشان دهد که کدام طرف هزینه های تحویل کالا به انبار خریدار را متحمل می شود. اگر این به عهده فروشنده باشد، چنین هزینه هایی باعث کاهش درآمد مشمول مالیات او می شود.

رویکرد مشابهی را می توان برای آن دسته از هزینه هایی که در نگاه اول ماهیت غیرمولد دارند نیز اعمال کرد. بدهیم مثال شرطی. این شرکت محل را اجاره می دهد. طبق قرارداد، صاحبخانه موظف است از وجود تلویزیون و یخچال در محل اطمینان حاصل کند و این تجهیزات را در شرایط مناسب نگهداری کند. در شرایط خوب. که در در این موردهزینه های خرید چنین تجهیزاتی را می توان از نظر اقتصادی توجیه کرد. و همچنین هزینه تعمیر آن. از این گذشته ، بدون پرداخت این هزینه ها ، انعقاد قرارداد اجاره ای غیرممکن می شود که طبق آن شرکت قصد دارد درآمد مشمول مالیات را دریافت کند.

آداب و رسوم تجاری

در برخی موارد، مفهومی مانند سفارشی تجاری به توجیه هزینه ها کمک می کند. تعریف آن در ماده 5 آمده است قانون مدنی. طبق این سند، «عرف تجاری یک قاعده رفتاری است که در هر زمینه ای از فعالیت تجاری ایجاد شده و به طور گسترده اعمال می شود، بدون توجه به اینکه در هر سندی ثبت شده باشد، قانون پیش بینی نکرده است».

درست است ، در قانون مالیات چنین مفهومی فقط در یک مورد استفاده می شود. یعنی چه زمانی مستنداتهزینه ها توسط قانون کلیهزینه ها توسط اسنادی که مطابق با قوانین فدراسیون روسیه تهیه شده است تأیید می شود. اما اگر هزینه ها در قلمرو انجام می شد کشور خارجی، سپس اوراق مطابق با آداب و رسوم تجاری کشور مربوطه تنظیم می شود.

با این حال، این اصطلاح گاهی توسط دادگاه ها برای توجیه هزینه های یک شرکت استفاده می شود. به عنوان مثال، طبق اعلام سازمان بازرسی مالیاتی، این شرکت به طور غیرقانونی سود هزینه های آسفالت محوطه مجاور ساختمان را کاهش داده است. دادگاه با این نظر موافق نبود.

با این حال، این اصطلاح گاهی توسط دادگاه ها برای توجیه هزینه های یک شرکت استفاده می شود. به عنوان مثال، طبق اعلام سازمان بازرسی مالیاتی، این شرکت به طور غیرقانونی سود هزینه های آسفالت محوطه مجاور ساختمان را کاهش داده است. دادگاه با این نظر موافق نبود.

در تعدادی دیگر به آداب و رسوم تجاری اشاره شده است تصمیمات دادگاه. به عنوان مثال، به گفته قضات، "هزینه های توجیه اقتصادی باید به عنوان هزینه های تعیین شده توسط اهداف ایجاد درآمد، ارضای اصل عقلانیت و تعیین شده توسط آداب و رسوم تجاری درک شود."

در خاتمه متذکر می شویم که این اصطلاح در نیز به کار رفته است دستورالعمل های روش شناختیدر مورد اعمال فصل 25 قانون مالیات بر مالیات بر درآمد. با این حال، این سند اکنون لغو شده است. بنابراین، هنگام توجیه هزینه ها باید از این استدلال بسیار با دقت استفاده کرد.

|

طبق ماده 252 قانون مالیات، هزینه های سازمان عبارت است از هرگونه هزینه ای که با هدف ایجاد درآمد باشد. آنها باید توجیه اقتصادی و مستند داشته باشند. سپس می توان آنها را برای محاسبه مالیات بر درآمد در نظر گرفت. یک عامل مهم در این مورد، قابل مقایسه بودن هزینه های سازمان با هزینه های دریافتی بعدی است.

طبق ماده 252 قانون مالیات، هزینه های سازمان عبارت است از هرگونه هزینه ای که با هدف ایجاد درآمد باشد. آنها باید توجیه اقتصادی و مستند داشته باشند. سپس می توان آنها را برای محاسبه مالیات بر درآمد در نظر گرفت. یک عامل مهم در این مورد، قابل مقایسه بودن هزینه های سازمان با هزینه های دریافتی بعدی است.

|

هزینه های مربوط به رعایت آداب و رسوم تجاری را می توان به منظور محاسبه مالیات بر درآمد در نظر گرفت. این از ماده 252 قانون مالیات بر می آید.

هزینه های مربوط به رعایت آداب و رسوم تجاری را می توان به منظور محاسبه مالیات بر درآمد در نظر گرفت. این از ماده 252 قانون مالیات بر می آید.

- روش های اساسی برای مطالعه ژنتیک انسان

- نویسندگان روسی قرن هفدهم سوالات اخلاقی را در آثار خود مطرح کردند. بهترین نویسندگان انگلیسی و آثارشان برای کودکان

- Snezhnaya Daria دانلود کتاب FB2 TXT HTML به صورت رایگان و بدون ثبت نام و مطالعه آنلاین Daria Snezhnaya

- چگونه سرفه در دوران بارداری بر جنین تأثیر می گذارد: چرا خطرناک است، خطرناک ترین است و چگونه باید به درستی درمان شود

- مو موهای بلند در خواب رشد کردند

- اگر بدنتان در نقاط مختلف خارش کرد و جوش ظاهر شد چه باید کرد؟

- روش پرداخت مالیات بر درآمد شخصی برای پاداش ها، یا به هر یک با توجه به "شایستگی" (رویتمن a

- جوزف آبراموویچ راپوپورت - دانشمند، جنگجو، شهروند: مقالات، خاطرات، مطالب کاپلان جوزف آبراموویچ جانباز جنگ

- حقوق والدین چگونه محدود می شود؟

- بورسیه های اجتماعی برای دانشجویان بورسیه تحصیلی برای کودکان معلول در دانشگاه

- ویژگی های کسورات برای درمان والدین

- فرمول مولکولی اسید اولئیک

- درد عضلات در هنگام مسمومیت - علل، درمان چرا استخوان ها در هنگام مسمومیت درد می کنند

- نقش هورمون های گنادوتروپیک در تنظیم عملکرد بدن زنان

- بعد از چیدن با قارچ چغندر چه کنیم؟

- صبح آرام - کازاکوف یو

- یوری کازاکوف: صبح آرام کار کازاکوف را بخوانید صبح آرام

- جوزف برادسکی: شاعر سرکش

- اگر یک شهاب سنگ یا سیارک روی زمین بیفتد چه اتفاقی برای زمین می افتد؟

- عواقب سقوط شهاب سنگ ها با قطرهای مختلف به زمین