اهرم نشان دهنده این نسبت است. تجزیه و تحلیل مالی و تجزیه و تحلیل سرمایه گذاری شرکت

آیا صفحه مفید بود؟

چه چیز دیگری در مورد نسبت اهرم مالی یافت شد

1. قابلیت های تحلیلی گزارشگری تلفیقی برای مشخص کردن ثبات مالیاتحادیه اروپا/(LTD+EU) ضریب مالی قدرت نفوذ (مالیاهرم، مالیفعالیت، ریسک) سرمایه قرض گرفته شده/ سهام (CL + LTD) / اتحادیه اروپا ضریبتامین مالی (پوشش بدهی ها با سرمایه سهام) سهام / سرمایه بدهی اتحادیه اروپا / (LTD + CL) شانسپوشش ها ضریبامنیت سود قابل پرداخت TIE (نسبت زمان سود کسب شده) سود قبل از بهره و مالیات / سود قابل پرداخت EBIT / PP، که در آن EBIT درآمد قبل از بهره و مالیات است (درآمد قبل از بهره و مالیات). PP - بهره به پرداخت (درصد به پرداخت)؛ ضریبپوشش دائمی مالیهزینه های FCC (نسبت پوشش شارژ ثابت) سود قبل از بهره و مالیات / (بهره قابل پرداخت + هزینه های مالیاجاره) EBIT + CLTL PSF، PP + CLTL + PSF / (1 - TRP / 100) که در آن CLTL - هزینه های اجاره بلند مدت(هزینه های اجاره بلند مدت)؛ PSF - پرداخت به صندوق غرق شدن؛ TRP - سود نرخ مالیات در بسیاری از کشورها، زمانی که شرکت ها وام های بلندمدت دریافت می کنند یا وام های اوراق قرضه صادر می کنند قرارداد وامیا شرایط موضوع شامل الزامات تشکیل صندوق بازپرداخت است که وام (وام) به تدریج از آن بازپرداخت می شود...

2. توجیه تصمیمات مالی در مدیریت ساختار سرمایه سازمانهای کوچکپایداری سازمان کوچک. ضریب مالی قدرت نفوذفقط یک شاخص نیست مالیپایداری، بلکه تأثیر زیادی بر تغییرات حاشیه سود و انصافسازمان های...

3. ارزیابی عملکرد مالی ادغام و تملک0,5 ضریب مالی قدرت نفوذ K fl 1.36 0.52 0.32<1 ضریببدهی کوتاه مدت ک...

4. تجزیه و تحلیل روش های ارزیابی اعتبار کسب و کارهای کوچک در روسی و خارجیشانسحجم معاملات؛ شانس مالی قدرت نفوذ; شانسسودآوری؛ شانس مالیپایداری؛ شانسپرداخت بدهی و غیره...

5.مقادیر شاخص شناخته شده مالی ضرایب (مالی قدرت نفوذسود هر سهم، بازده حقوق صاحبان سهام و غیره...

6. فرهنگ لغت مالی - سیاست اعتباریاز پیش. در رابطه با آن محاسبه می شود ضریب مالی قدرت نفوذ (ضریبتامین مالی)، که اثر آن حداکثر خواهد بود...

7. ضریب مالی قدرت نفوذ (مالیریسک) - نسبت سرمایه وام گرفته شده (بدهی های بلند مدت و کوتاه مدت) به منابع مالی خود. X6 - Kzag - ضریببار دارایی به عنوان متقابل از ضریبگردش دارایی - نسبت کل دارایی های بنگاه (ارز ترازنامه) به درآمد ... 10. مکانیسم های ضد بحران برای تثبیت مالی و توسعه سازمان.منعکس کننده سیاست توزیع سود؛ شانس مالی قدرت نفوذو قدرت نفوذدارایی ها که به ترتیب منعکس کننده سیاست تشکیل ساختار سرمایه و دارایی های تامین مالی است. ضریبگردش دارایی، منعکس کننده سیاست تشکیل ترکیب دارایی ها، بهره وری منابع ...

مالیثبات: ضریبخودمختاری، ضریبقابلیت مانور (تحرک) سرمایه سهام، سطح مالی قدرت نفوذ, ضریبتضمین بهره ای که باید پرداخت شود، شانسامنیت سرمایه در گردش خود ...

14. مطالعه تجربی عوامل ساختار سرمایه: تجزیه و تحلیل شرکت ها در منطقه فدرال ولگابا سطح همبستگی دارد مالی قدرت نفوذ. ضریبرگرسیون با متغیر مستقل بازده فروش در سطح 1% برای همه مناطق به جز جمهوری باشقیرستان قابل توجه است. به عبارت دیگر، شرکت های سودآورتر سطح بدهی کمتری دارند. برخی شواهد تجربی از این اثر هم در بازارهای توسعه یافته (به عنوان مثال، نگاه کنید به) و هم در بازارهای نوظهور موجود است. تاثیر سودآوری بر وسعت استفاده مالیاهرم ( قدرت نفوذ) حداقل به دو صورت. بنابراین، سودآوری بالا به شما این امکان را می دهد که سرمایه گذاری های لازم را از منابع داخلی تأمین مالی کنید، یعنی ...

15. فرهنگ لغت مالی - اهرم مالی16. روش تجزیه و تحلیل کارایی و شدت استفاده از سرمایه سهام

x بار بهره x کارایی مالیاتی x ضریبحروف بزرگ ROE = (سود عملیاتی / درآمد) x (درآمد / دارایی) x ((سود عملیاتی - بهره قابل پرداخت) / سود عملیاتی) x (1 - مالیات بر درآمد / (سود عملیاتی - بهره پرداختنی)) x (دارایی ها / سرمایه حقوق صاحبان سهام ). معادله پنج عاملی یا توسعه یافته دوپون افزایش را نشان می دهد مالی قدرت نفوذهمیشه منجر به افزایش ROE نمی شود. ما همچنین محاسبه را با استفاده از مثال OJSC Severstal انجام خواهیم داد ...

17. در جستجوی ساختار سرمایه بهینه شرکتضریب 0.75 بود که کمتر از یک است. ضریبتعیین R2 0.68 است. این به ما اجازه می دهد تا تنها آن بخش را نتیجه گیری کنیم مالیکسری با استقراض خارجی پوشش داده می شود که با مفروضات نظریه سلسله مراتب در تضاد است. یک آزمون تجربی گسترده تر از نظریه های سلسله مراتب تامین مالی توسط M. Frank و G. Goyal انجام شد. طبق مدلی که پیشنهاد کردند، سطح قدرت نفوذبستگی به پنج عامل (متغیرهای پروکسی) دارد: سهم دارایی های مشهود در کل دارایی ها. از نسبت ارزش بازار دارایی ها به ارزش دفتری آنها؛ از لگاریتم فروش؛ از سودآوری و مالیکمبود...

آیا صفحه مفید بود؟

برای نرخ ثبات اقتصادیشرکت ها در بلندمدت از شاخص های اهرم مالی (نسبت) در عمل استفاده می کنند.

نسبت اهرم مالی، نسبت وجوه استقراضی یک شرکت به وجوه خود (سرمایه) است. این ضریب نزدیک به . مفهوم اهرم مالی در علم اقتصاد استفاده می شود تا نشان دهد که یک شرکت از سرمایه قرض گرفته شده برای افزایش سودآوری و بازده سرمایه خود استفاده می کند. نسبت اهرم مالی مستقیماً سطح ریسک مالی شرکت را منعکس می کند.

فرمول محاسبه نسبت اهرم مالی

نسبت اهرم مالی = بدهی ها / حقوق صاحبان سهام

در بخش بدهی ها، نویسندگان مختلف یا از مجموع بدهی های کوتاه مدت و بلندمدت یا فقط بدهی های بلند مدت استفاده می کنند. سرمایه گذاران و صاحبان کسب و کار نسبت اهرم مالی بالاتری را ترجیح می دهند زیرا نرخ بازده بالاتری را فراهم می کند. برعکس، وام دهندگان در شرکت هایی با نسبت اهرم مالی پایین تر سرمایه گذاری می کنند، زیرا این شرکت از نظر مالی مستقل است و ریسک کمتری دارد. دقیق تر است که نسبت اهرم مالی را نه با ترازنامه شرکت، بلکه با ارزش بازار دارایی ها محاسبه کنیم. از آنجایی که ارزش یک شرکت اغلب ارزش بازار دارایی ها از ارزش دفتری فراتر می رود، به این معنی که سطح ریسک این شرکت کمتر از زمانی است که بر اساس ارزش دفتری محاسبه می شود.

نسبت اهرم مالی = (بدهی های بلند مدت + بدهی های کوتاه مدت) / حقوق صاحبان سهام

نسبت اهرم مالی = بدهی های بلند مدت / حقوق صاحبان سهام

اگر نسبت اهرم مالی را به فاکتورها تقسیم کنیم، با توجه به G.V. فرمول به صورت زیر خواهد بود:

CFL = (سهم سرمایه قرض گرفته شده در کل دارایی ها) / (سهم سرمایه ثابت در کل دارایی ها) / (سهم سرمایه در گردش در کل دارایی ها) / (سهم سرمایه در گردش خود در دارایی های جاری) * قابلیت مانور سرمایه حقوقی)

اثر اهرم مالی(قدرت نفوذ)

نسبت اهرم مالی ارتباط نزدیکی با اثر اهرم مالی دارد که به آن اثرات اهرم مالی نیز می گویند.

اثر اهرم مالی میزان افزایش بازده حقوق صاحبان سهام را با افزایش سهم سرمایه استقراضی نشان می دهد.

اثر اهرم مالی = (1-نرخ مالیات بر درآمد) * (نسبت سودآوری ناخالص - میانگین نرخ بهره وام از بنگاه اقتصادی) * (میزان سرمایه استقراضی) / (میزان سرمایه سهام شرکت)

(1-نرخ مالیات بر درآمد)یک اصلاح کننده مالیاتی را نشان می دهد که ارتباط بین اثر اهرم مالی و رژیم های مالیاتی مختلف را نشان می دهد.

(نسبت سودآوری ناخالص - میانگین نرخ بهره برای وام از یک شرکت)نشان دهنده تفاوت بین سودآوری تولید و متوسط بهره وام ها و سایر تعهدات است.

(میزان سرمایه قرض گرفته شده) / (میزان سرمایه سهام شرکت)یک نسبت اهرم مالی است که ساختار سرمایه یک شرکت و سطح ریسک مالی را مشخص می کند.

مقادیر استاندارد نسبت اهرم مالی

ارزش استاندارد در عمل داخلی به عنوان نسبت اهرمی 1 در نظر گرفته می شود، یعنی سهم مساوی از بدهی ها و سرمایه صاحبان سهام.

در کشورهای توسعه یافته، به عنوان یک قاعده، نسبت اهرم 1.5 است، یعنی 60٪ سرمایه استقراضی و 40٪ از حقوق صاحبان سهام.

اگر ضریب بیشتر از 1 باشد، شرکت دارایی های خود را با استفاده از وجوه قرض گرفته شده از طلبکاران تامین مالی می کند، اگر کمتر از 1 باشد، شرکت دارایی های خود را از منابع مالی خود تامین می کند.

همچنین مقادیر استاندارد نسبت اهرم مالی به صنعت شرکت، اندازه بنگاه، شدت سرمایه تولید، دوره وجود، سودآوری تولید و غیره بستگی دارد. بنابراین، این نسبت باید با شرکت های مشابه در صنعت مقایسه شود.

شرکتهای دارای جریان نقدی پیشبینیشده برای کالاها، و همچنین سازمانهایی که سهم بالایی از داراییهای با نقدشوندگی بالا دارند، ممکن است مقادیر بالایی از نسبت اهرم مالی داشته باشند.

|

برای راحتی مطالعه مطالب، اهرم مالی مقاله را به موضوعات تقسیم می کنیم:

شاخصی که سطح سود اضافی را در هنگام استفاده از سرمایه قرض گرفته شده منعکس می کند، اثر اهرم مالی نامیده می شود.

با استفاده از فرمول زیر محاسبه می شود:

EGF = (1 - Sn) x (KR - Sk) x ZK/SK،

جایی که:

EGF - اثر اهرم مالی، ٪.

Сн - نرخ، در عبارت اعشاری.

KR - نسبت دارایی (نسبت سود ناخالص به میانگین ارزش دارایی)، ٪.

Sk - متوسط نرخ بهره برای وام، ٪. برای محاسبه دقیق تر، می توانید میانگین موزون نرخ هر وام را در نظر بگیرید.

ZK - میانگین مقدار سرمایه قرض گرفته شده استفاده شده.

SK مقدار متوسط سرمایه است.

(1-Сн) - به شرکت بستگی ندارد.

(KR-Sk) - تفاوت بین بازده دارایی ها و نرخ بهره برای وام. دیفرانسیل (D) نامیده می شود.

(ZK/SC) - اهرم مالی (LF).

اجازه دهید فرمول اثر اهرم مالی را به طور خلاصه بنویسیم:

EGF = (1 - CH) x D x FR.

می توانیم 2 نتیجه بگیریم:

کارایی استفاده از سرمایه استقراضی به رابطه بین بازده دارایی و نرخ بهره وام بستگی دارد. اگر نرخ وام بالاتر از بازده دارایی ها باشد، استفاده از سرمایه قرض گرفته شده بی سود است. - در صورت مساوی بودن همه چیزها، اهرم مالی بیشتر تأثیر بیشتری می گذارد.

اثر اهرم مالی

مدیریت تولید سود شامل استفاده از سیستم های سازمانی و روش شناختی مناسب، دانش مکانیزم های اساسی تولید سود و روش های نوین تحلیل و برنامه ریزی آن است. هنگام استفاده از وام بانکی یا اوراق بدهی، نرخ سود و میزان بدهی در طول مدت قرارداد وام یا سررسید اوراق ثابت می ماند. مربوط به خدمات بدهی به حجم تولید و فروش محصولات بستگی ندارد، بلکه مستقیماً بر میزان سود باقی مانده در اختیار شرکت تأثیر می گذارد. از آنجایی که سود وام های بانکی و اوراق بدهی شامل (هزینه های عملیاتی) می شود، استفاده از بدهی به عنوان منبع تامین مالی برای شرکت ارزان تر از سایر منابعی است که برای آنها پرداخت ها انجام می شود (مثلاً سهام). با این حال، افزایش سهم وجوه استقراضی در ساختار سرمایه، خطر ورشکستگی شرکت را افزایش می دهد. این باید در هنگام انتخاب منابع مالی مورد توجه قرار گیرد. لازم است ترکیب منطقی بین وجوه قرض گرفته شده و خود و میزان تأثیر آن بر آن تعیین شود. یکی از سازوکارهای اصلی برای دستیابی به این هدف، اهرم مالی است.اهرم مالی (اهرم) استفاده از وجوه قرض گرفته شده توسط یک شرکت را مشخص می کند که بر ارزش بازده حقوق صاحبان سهام تأثیر می گذارد. اهرم مالی یک عامل عینی است که با ظهور وجوه قرض گرفته شده در مقدار سرمایه مورد استفاده یک شرکت ایجاد می شود و به آن اجازه می دهد تا سود اضافی را بر روی سرمایه خود بدست آورد.

ایده اهرم مالی طبق مفهوم آمریکایی ارزیابی سطح ریسک بر اساس نوسانات سود خالص ناشی از هزینه ثابت شرکت برای خدمات بدهی است. تأثیر آن در این واقعیت آشکار می شود که هر گونه تغییر در سود عملیاتی (سود قبل از بهره و مالیات) تغییر قابل توجهی در سود خالص ایجاد می کند.

تفسیر نسبت اهرمی: نشان می دهد که چند برابر سود قبل از بهره و مالیات بیشتر از درآمد خالص است. حد پایین ضریب واحد است. هر چه حجم نسبی وجوه استقراضی جذب شده توسط یک شرکت بیشتر باشد، میزان بهره پرداختی برای آنها بیشتر، قدرت اهرم مالی بالاتر و سود خالص متغیرتر است. بنابراین، افزایش سهم منابع مالی استقراضی در کل منابع بلندمدت وجوه، که طبق تعریف معادل افزایش قدرت اهرم مالی، ceteris paribus است، منجر به بیثباتی مالی بیشتر میشود که در کمتر بیان میشود. قابل پیش بینی بودن سود خالص از آنجایی که پرداخت سود، بر خلاف مثلاً پرداخت سود سهام، اجباری است، بنابراین با سطح نسبتاً بالای اهرم مالی، حتی کاهش جزئی در سود دریافتی می تواند نتایج نامطلوبی در مقایسه با وضعیتی داشته باشد که سطح مالی اهرم کم است

هر چه تأثیر اهرم مالی بیشتر باشد، رابطه بین سود خالص و سود قبل از بهره و مالیات غیرخطی تر می شود. یک تغییر کوچک (افزایش یا کاهش) در سود قبل از بهره و مالیات در شرایط اهرم مالی بالا می تواند منجر به تغییر قابل توجهی در سود خالص شود.

افزایش اهرم مالی با افزایش سطح شرکت همراه با کمبود احتمالی بودجه برای پرداخت سود وام ها و وام ها همراه است. برای دو شرکت با حجم تولید یکسان، اما سطوح مختلف اهرم مالی، تغییر در سود خالص ناشی از تغییرات در حجم تولید یکسان نیست - برای شرکتی که سطح اهرم مالی بالاتری دارد، بیشتر است.

مفهوم اروپایی اهرم مالی با شاخصی از تأثیر اهرم مالی مشخص می شود که منعکس کننده سطح سود ایجاد شده اضافی بر سرمایه سهام در سهام مختلف وجوه استقراضی است. این روش محاسبه به طور گسترده در کشورهای قاره اروپا (فرانسه، آلمان و ...) استفاده می شود.

EGF =(1-Np)*(Ra-Tszk)*ZK/SK

- تفاوت اهرم مالی (ra-Ts,k) که تفاوت بین سودآوری دارایی های شرکت و میانگین موزون نرخ بهره محاسبه شده وام ها و وام ها را مشخص می کند.

مقدار سرمایه قرض گرفته شده به ازای هر روبل حقوق صاحبان سهام. در شرایط تورم، شکل گیری اثر اهرم مالی بسته به نرخ تورم پیشنهاد می شود. اگر مقدار بدهی شرکت و بهره وام ها و وام ها شاخص نباشد، اثر اهرم مالی افزایش می یابد، زیرا خدمات بدهی و خود بدهی با پول از قبل مستهلک شده پرداخت می شود:

EGF=((1-Np)*(Ra – Tsk/1+i)*ZK/SK،

که در آن i یک مشخصه تورم (نرخ تورمی رشد قیمت)، در کسری از واحد است.

در فرآیند مدیریت اهرم مالی، در موارد زیر می توان از اصلاحگر مالیاتی استفاده کرد:

اگر نرخ های مالیاتی متفاوتی برای انواع مختلف فعالیت های شرکت تعیین شود.

- اگر شرکت از مزایای مالیات بر درآمد برای انواع خاصی از فعالیت ها استفاده می کند.

- اگر شرکت های تابعه منفرد شرکت در مناطق آزاد اقتصادی کشور خود که در آن رژیم مالیات بر درآمد ترجیحی اعمال می شود و همچنین در کشورهای خارجی فعالیت می کنند.

در این موارد، با تأثیرگذاری بر ساختار بخشی یا منطقهای تولید و بر این اساس، ترکیب سود با توجه به میزان مالیات آن، میتوان با کاهش متوسط نرخ مالیات بر سود، تأثیر تصحیح مالیاتی را کاهش داد. اهرم مالی بر اثر آن (همه چیزها برابر باشند).

دیفرانسیل اهرم مالی شرط وقوع اثر اهرم مالی است. EFR مثبت در مواردی رخ می دهد که بازده کل سرمایه (Pa) از میانگین وزنی قیمت منابع استقراضی (CP) بیشتر شود.

تفاوت بین بازده کل سرمایه و هزینه وجوه استقراضی باعث افزایش بازده حقوق صاحبان سهام می شود. در چنین شرایطی، افزایش اهرم مالی سودمند است، به عنوان مثال. سهم وجوه قرض گرفته شده در ساختار سرمایه شرکت. اگر Ra کمتر از Tsk باشد، یک EGF منفی ایجاد می شود و در نتیجه بازده حقوق صاحبان سهام کاهش می یابد که در نهایت می تواند باعث شود.

هر چه مقدار مثبت تفاضل اهرم مالی بیشتر باشد، اثر آن با مساوی بودن سایر موارد بیشتر است.

با توجه به پویایی بالای این شاخص، نیاز به نظارت مستمر در فرآیند مدیریت سود دارد.

این پویایی ناشی از عوامل متعددی است:

درست مانند سایر کشورهای صادرکننده، روسیه از زرادخانه گسترده ای از ابزارها برای تنظیم روابط اعتباری بین المللی استفاده می کند - اینها مزایای مالیاتی و گمرکی، تضمین های دولتی و نرخ بهره یارانه ای، یارانه ها و وام ها هستند. با این حال، تا حد زیادی، دولت روسیه از شرکت ها و بانک های بزرگ حمایت می کند، که، به عنوان یک قاعده، مشارکت دولتی قابل توجهی دارند، یعنی خودشان. اما کسبوکارهای متوسط و کوچک از جریان سودی که به سمت کسبوکارهای بزرگ سرازیر میشود، به دست نمیآیند. برعکس، وام برای خرید تجهیزات وارداتی به شرکتهای کوچک و متوسطی که در برنامههای حمایت از کسبوکارهای کوچک گنجانده نشدهاند، با شرایط بسیار سختتر نسبت به مشاغل بزرگ ارائه میشود.

نرخ ارز و جهت حرکت سرمایه جهانی نیز تحت تأثیر تفاوت نرخ بهره در کشورهای مختلف است. افزایش نرخ بهره باعث هجوم سرمایه خارجی به کشور و بالعکس می شود و حرکت پول های سوداگرانه و «گرم» بی ثباتی تراز پرداخت ها را افزایش می دهد. اما به دلیل نیاز به کنترل نقدینگی، تنظیم نرخ بهره بعید است مولد باشد و در نتیجه ممکن است مانع از آن شود. در همان زمان، بانک مرکزی نرخ کمک به صندوق ذخیره اجباری برای سپردههای روبلی را کاهش داد. این اقدام با این واقعیت توجیه می شود که در اروپا استانداردهای ذخیره اجباری پایین تر است و بانک های روسی خود را در شرایط نابرابر می یابند.

سودآوری اهرم مالی

اثر اهرم مالی (FLE) نشان می دهد که بازده سرمایه به دلیل جذب وجوه قرض گرفته شده به گردش مالی شرکت با چند درصد افزایش می یابد و با فرمول محاسبه می شود:EGF =(1-Np)*(Ra-Tszk)*ZK/SK

در جایی که Np نرخ مالیات بر درآمد است، در کسری از واحد.

Рп - بازده دارایی ها (نسبت مقدار سود قبل از بهره و مالیات به میانگین سالانه دارایی ها)، در کسری از واحدها.

Tsk - میانگین وزنی قیمت سرمایه استقراضی، به کسری از واحدها.

ZK - میانگین هزینه سالانه سرمایه وام گرفته شده؛ SC - میانگین هزینه سالانه سرمایه سهام.

فرمول فوق برای محاسبه اثر اهرم مالی دارای سه جزء است:

اصلاح کننده مالیات اهرم مالی (l-Нп)، که نشان می دهد تا چه حد تأثیر اهرم مالی در ارتباط با سطوح مختلف مالیات بر سود آشکار می شود.

- تفاوت اهرم مالی (ra-Ts,k) که تفاوت بین سودآوری دارایی های شرکت و میانگین موزون نرخ بهره محاسبه شده وام ها و وام ها را مشخص می کند.

- اهرم اهرم مالی ZK/SK

اهرم عملیاتی و مالی

مفهوم "اهرم" از انگلیسی "اهرم - عمل اهرم" گرفته شده است و به معنای نسبت یک مقدار به مقدار دیگر است، با یک تغییر جزئی که در آن شاخص های مرتبط با آن به شدت تغییر می کند.رایج ترین انواع اهرم عبارتند از:

اهرم تولید (عملیاتی).

اهرم مالی.

همه شرکتها به یک درجه از اهرم مالی استفاده میکنند. کل سوال این است که نسبت معقول بین حقوق صاحبان سهام و سرمایه بدهی چیست.

نسبت اهرم مالی (اهرم اهرم مالی) به عنوان نسبت سرمایه بدهی به سرمایه حقوق صاحبان سهام تعریف می شود. صحیح ترین آن است که آن را بر اساس ارزش گذاری بازار دارایی ها محاسبه کنید.

اثر اهرم مالی نیز محاسبه می شود:

EGF = (1 - Kn)*(ROA - Tsk) * ZK/SK.

که در آن ROA بازده کل سرمایه قبل از مالیات (نسبت سود ناخالص به میانگین ارزش دارایی ها)٪ است.

SK - میانگین سالانه سرمایه سهام؛

Кн - ضریب مالیات، به شکل کسری اعشاری؛

Tsk - میانگین وزنی قیمت سرمایه استقراضی، ٪؛

ZK - میانگین سالانه سرمایه وام گرفته شده.

فرمول محاسبه اثر اهرم مالی شامل سه عامل است:

(1 - Kn) - به شرکت بستگی ندارد.

(ROA - Tsk) - تفاوت بین بازده دارایی ها و نرخ بهره برای وام. دیفرانسیل (D) نامیده می شود.

(ZK/SC) - اهرم مالی (LF).

می توانید فرمول اثر اهرم مالی را به طور خلاصه بنویسید:

EGF = (1 - Kn) x D x FR.

اثر اهرم مالی نشان می دهد که بازده حقوق صاحبان سهام به دلیل جذب وجوه استقراضی چند درصد افزایش می یابد. اثر اهرم مالی به دلیل تفاوت بین بازده دارایی ها و هزینه وجوه استقراضی رخ می دهد. مقدار توصیه شده EGF 0.33 - 0.5 است.

اثر حاصل از اهرم مالی این است که استفاده از بدهی، ceteris paribus، منجر به این واقعیت می شود که رشد سود شرکت قبل از بهره و مالیات منجر به افزایش شدیدتر در سود هر سهم می شود.

اثر اهرم مالی نیز با در نظر گرفتن اثرات تورم محاسبه می شود (بدهی ها و سود آنها شاخص نمی شوند). با افزایش نرخ تورم، کارمزد استفاده از وجوه استقراضی کمتر می شود (نرخ بهره ثابت است) و نتیجه استفاده از آنها بیشتر می شود. با این حال، اگر نرخ بهره بالا باشد یا بازده دارایی کم باشد، اهرم مالی علیه مالکان شروع به کار می کند.

اهرم یک تجارت بسیار پرخطر برای آن دسته از شرکت هایی است که فعالیت های آنها ماهیت چرخه ای دارد. در نتیجه، چندین سال متوالی فروش کم میتواند کسبوکارهای دارای اهرم بالا را به سمت ورشکستگی سوق دهد.

برای تجزیه و تحلیل دقیق تر تغییرات در ارزش نسبت اهرم مالی و عوامل موثر بر آن، از روش نسبت اهرم مالی 5 ساله استفاده کنید.

بنابراین، اهرم مالی نشان دهنده میزان وابستگی شرکت به طلبکاران است، یعنی میزان خطر از دست دادن بدهی. علاوه بر این، شرکت این فرصت را دارد که از "سپر مالیاتی" استفاده کند، زیرا برخلاف سود سهام، مبلغ سود وام از کل سود مشمول مالیات کسر می شود.

اهرم عملیاتی (اهرم عملیاتی) نشان می دهد که چند برابر نرخ تغییر در سود فروش بیشتر از نرخ تغییر در درآمد فروش است. با دانستن اهرم عملیاتی، می توانید تغییرات سود را هنگام تغییر درآمد پیش بینی کنید.

نسبت هزینه های ثابت به متغیر یک شرکت و تأثیری است که این نسبت بر سود قبل از بهره و مالیات (سود عملیاتی) می گذارد. اهرم عملیاتی نشان می دهد که اگر درآمد 1٪ تغییر کند، چند درصد سود تغییر خواهد کرد.

اهرم عملیاتی قیمت با استفاده از فرمول محاسبه می شود:

Rts = (P + Zper + Zpost)/P =1 + Zper/P + Zper/P

جایی که: ب - درآمد فروش.

پ - سود حاصل از فروش.

Zper - هزینه های متغیر.

هزینه پست - هزینه های ثابت

Рс - اهرم عملیاتی قیمت.

pH یک اهرم عملیاتی طبیعی است.

اهرم عملیاتی طبیعی با استفاده از فرمول محاسبه می شود:

Rn = (V-Zper)/P

با توجه به اینکه B = P + Zper + Zpost می توانیم بنویسیم:

Рн = (P + Zpost)/P = 1 + Zpost/P

اهرم عملیاتی توسط مدیران برای متعادل کردن انواع مختلف هزینه ها و افزایش درآمد بر این اساس استفاده می شود. اهرم عملیاتی افزایش سود را در صورت تغییر نسبت هزینه های متغیر و ثابت امکان پذیر می کند.

اهرمهای مالی باید با مشارکت در تشکیل و استفاده از وجوه منابع پولی بر فعالیتهای اقتصادی بنگاههای اقتصادی تأثیر بگذارد، رشد اقتصادی را تحریک کند، بهرهوری نیروی کار را افزایش دهد، کیفیت محصول را بهبود بخشد و سایر وظایف مربوط به سازمان تولید را از حیث انجام دهد. محاسبه تجاری تأثیر اهرم های مالی بر توسعه تولید اجتماعی به کارکردهایی که به آنها تعلق می گیرد و به اجرای این کارکردها در عمل بستگی دارد. بنابراین، تجربه تاریخی نشان میدهد که مالیاتها وقتی به درستی اعمال شوند، منافع عظیمی برای دولت به همراه دارند و در صورت اعمال نادرست، آسیبهای جبرانناپذیری به بار میآورند. حتی جنبه فنی در عمل مالیاتی نقش بسیار مهمی دارد. یک مثال کلاسیک از این موضوع در تاریخ اقتصاد شوروی این واقعیت است که تخصیص مازاد با مالیات غیرنظامی جایگزین شد. در نتیجه، مالیات به شکل دیگری اخذ شد و این منجر به نتایج مثبت شد، اگرچه شدت مالیات تقریباً در همان سطح باقی ماند. از این رو نتیجه گیری - همه اهرم های مالی هم در طول توسعه و هم در حین استفاده به دقیق ترین توجه نیاز دارند.

نظام مشوقهای مالی که اهرمهای تأثیرگذاری بر تولید اجتماعی هستند، هم در فعالیتهای تولیدی و هم در فعالیتهای غیرتولیدی نقش مهمی ایفا میکنند. تبدیل مالیه به ابزاری که شامل شدن ارگانیک روابط کالا-پول را در سازوکار مدیریت اقتصاد بازار تضمین می کند، تقویت تأثیر مالی بر تولید در شرایط اقتصادی مدرن از طریق بهبود همه اشکال روابط مالی، از جمله از طریق فعال سازی مشوق های مالی - پاداش برای عملکرد خوب و اعمال تحریم برای تخلفات.

انواع مختلفی از مشوق ها بیانگر محتوای مکانیزم مالی می تواند در شکل گیری درآمد، پس انداز و وجوه مورد استفاده قرار گیرد. طیف گسترده ای از مزایای مختلف برای مالیات های اخذ شده از بودجه از طریق معافیت جزئی یا کامل شرکت ها از پرداخت آنها ارائه می شود. هدف از این تشویق افزایش بودجه اختصاص یافته برای فعالیت های مربوط به توسعه تولید، نیازهای اجتماعی کارگران، اقدامات زیست محیطی، اهداف خیریه و گسترش تولید انواع خاصی از محصولات (کارها، خدمات) است. در صورت کتمان یا تأخیر درآمد، انواع تحریم ها اعم از اقتصادی و اداری تا مسئولیت کیفری اعمال می شود.

مزایا و تحریمها همچنین هنگام سازماندهی تامین مالی و وام برای فعالیتهای تولیدی شرکتها و سازمانهای دارای انواع مالکیت اعمال میشود. به عنوان مثال، می توان آنها را برای استفاده نامناسب از وجوه یا تأخیر در بازپرداخت وام های بانکی اعمال کرد.

توسعه پارامترهای کمی هر عنصر مکانیزم مالی نیز مهم است، یعنی تعیین نرخ ها، هنجارها و استانداردهای تخصیص و برداشت وجوه، حجم وجوه فردی، سطح هزینه منابع مالی و غیره.

یکی از اصول اساسی فعالیت دستگاه های مقننه و اجرایی در ارتباط با استفاده از اهرم ها و مشوق های مالی، تدوین هنجارها و استانداردها، حسابداری سریع تغییرات فرآیندهای اقتصادی و تأثیر به موقع بر آنها با هدف افزایش کارایی است. توسعه اقتصادی دولت

اثر اهرم مالی

ریسک مالی، کارآفرینی، تولید، ریسک مرتبط با فعالیت های شرکت. سطح اثر مزدوج اهرم مالی و عملیاتی. کل ریسک مرتبط با شرکت انواع ریسک، روش های تعیین ریسک. مدیریت ریسک (قانونی) با استفاده از روش های اقتصادی و مالی. روابط بین مالکان و مدیران. خطر ناشی از فعالیت های مالکان. راه های اقتصادی، مالی و سایر روش ها برای به حداقل رساندن ریسک مرتبط با سهامداران. توانایی مدیر برای ارائه گزارش در جلسه سهامداران اهرم مهمی برای کاهش ریسک کلی است. سود خالص هر سهمبرگشت | |

بیایید اهرم مالی یک شرکت، معنای اقتصادی آن، فرمول محاسبه اثر اهرم مالی و نمونه ای از ارزیابی آن را برای شرکت JSC RusHydro در نظر بگیریم.

اهرم مالی شرکت (آنالوگ: اهرم، اهرم اعتباری، اهرم مالی، قدرت نفوذ) - نشان می دهد که چگونه استفاده از سرمایه استقراضی یک شرکت بر میزان سود خالص تأثیر می گذارد. اهرم مالی یکی از مفاهیم کلیدی تحلیل مالی و سرمایه گذاری یک شرکت است. در فیزیک، استفاده از اهرم به شما این امکان را می دهد که با تلاش کمتر وزن بیشتری بلند کنید. یک اصل عملیاتی مشابه در اقتصاد برای اهرم مالی وجود دارد که به شما امکان می دهد حاشیه سود خود را با تلاش کمتر افزایش دهید.

هدف استفاده از اهرم مالیافزایش سود شرکت با تغییر ساختار سرمایه است: سهام حقوق صاحبان سهام و وجوه استقراضی. لازم به ذکر است که افزایش سهم سرمایه استقراضی (بدهی های کوتاه مدت و بلندمدت) یک شرکت منجر به کاهش استقلال مالی آن می شود. اما همزمان با افزایش ریسک مالی بنگاه، امکان کسب سود بیشتر نیز افزایش می یابد.

اهرم مالی. حس اقتصادی

تأثیر اهرم مالی با این واقعیت توضیح داده می شود که جذب وجوه اضافی افزایش کارایی تولید و فعالیت های اقتصادی شرکت را امکان پذیر می کند. به هر حال، سرمایه جذب شده می تواند برای ایجاد دارایی های جدید استفاده شود که هم جریان نقدی و هم سود خالص شرکت را افزایش می دهد. جریان نقدی اضافی منجر به افزایش ارزش شرکت برای سرمایه گذاران و سهامداران می شود که یکی از اهداف استراتژیک برای صاحبان شرکت است.

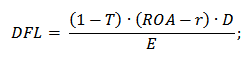

اثر اهرم مالی. فرمول محاسبه

اثر اهرم مالیحاصل ضرب دیفرانسیل (با تنظیم کننده مالیات) و بازوی اهرمی است. شکل زیر نموداری از پیوندهای کلیدی در شکل گیری اثر اهرم مالی را نشان می دهد.

اگر سه شاخص موجود در فرمول را توصیف کنیم، به شکل زیر خواهد بود:

T - نرخ بهره مالیات بر درآمد؛

ROA - بازده دارایی های شرکت؛

r - نرخ بهره سرمایه جذب شده (قرض شده).

د - سرمایه استقراضی شرکت؛

E سرمایه خود شرکت است.

بنابراین، اجازه دهید هر یک از عناصر اثر اهرم مالی را با جزئیات بیشتری بررسی کنیم.

تصحیح مالیاتی

تعدیل کننده مالیات نشان می دهد که چگونه تغییر در نرخ مالیات بر درآمد بر اثر اهرم مالی تأثیر می گذارد. مالیات بر درآمد توسط تمام اشخاص حقوقی فدراسیون روسیه (LLC، OJSC، CJSC و غیره) پرداخت می شود و نرخ آن ممکن است بسته به نوع فعالیت سازمان متفاوت باشد. بنابراین، به عنوان مثال، برای شرکت های کوچک درگیر در بخش مسکن و خدمات عمومی، نرخ مالیات بر درآمد نهایی 15.5٪ خواهد بود، در حالی که نرخ مالیات بر درآمد بدون تعدیل 20٪ است. حداقل نرخ مالیات بر درآمد طبق قانون نمی تواند کمتر از 13.5٪ باشد.

تفاوت اهرم مالی

دیفرانسیل اهرمی (Dif) تفاوت بین بازده دارایی ها و نرخ بهره سرمایه استقراضی است. برای اینکه اثر اهرم مالی مثبت باشد، بازده حقوق صاحبان سهام باید بیشتر از سود وام و پیش پرداخت باشد. با اهرم مالی منفی، شرکت شروع به متحمل شدن زیان می کند زیرا نمی تواند کارایی تولید را بالاتر از پرداخت سرمایه استقراضی تضمین کند.

نسبت اهرم مالی (آنالوگ: اهرم مالی)نشان می دهد که چه سهمی در ساختار کلی سرمایه شرکت توسط وجوه استقراضی (وام ها، پیش پرداخت ها و سایر تعهدات) اشغال شده است و قدرت تأثیر سرمایه استقراضی را بر تأثیر اهرم مالی تعیین می کند.

اندازه اهرم بهینه برای اثر اهرم مالی

بر اساس داده های تجربی، اندازه بهینه اهرم (نسبت بدهی و سرمایه سهام) برای یک شرکت محاسبه شد که از 0.5 تا 0.7 متغیر است. این نشان می دهد که سهم وجوه قرض گرفته شده در ساختار کلی شرکت از 50٪ تا 70٪ است. هنگامی که سهم سرمایه قرض گرفته شده افزایش می یابد، خطرات مالی افزایش می یابد: احتمال از دست دادن استقلال مالی، پرداخت بدهی و خطر ورشکستگی. اگر میزان سرمایه وام گرفته شده کمتر از 50 درصد باشد، شرکت فرصت افزایش سود را از دست می دهد. اندازه بهینه اثر اهرم مالی 30-50 درصد بازده دارایی ها (ROA) در نظر گرفته می شود.

نمونه ای از محاسبه اثر اهرم مالی برای JSC RusHydro بر ترازنامه

یکی از فرمول های محاسبه اثر اهرم مالی، بازده مازاد بر حقوق صاحبان سهام است. ROA، بازده دارایی) بیش از بازده حقوق صاحبان سهام ( ROE، بازده حقوق صاحبان سهام). بازده حقوق صاحبان سهام (ROA) سودآوری استفاده شرکت از سرمایه حقوقی و بدهی را نشان می دهد، در حالی که ROE تنها کارایی حقوق صاحبان سهام را منعکس می کند. فرمول محاسبه به صورت زیر خواهد بود:

![]() جایی که:

جایی که:

DFL - اثر اهرم مالی؛

ROA - بازگشت سرمایه (دارایی) شرکت؛

ROE - بازده حقوق صاحبان سهام

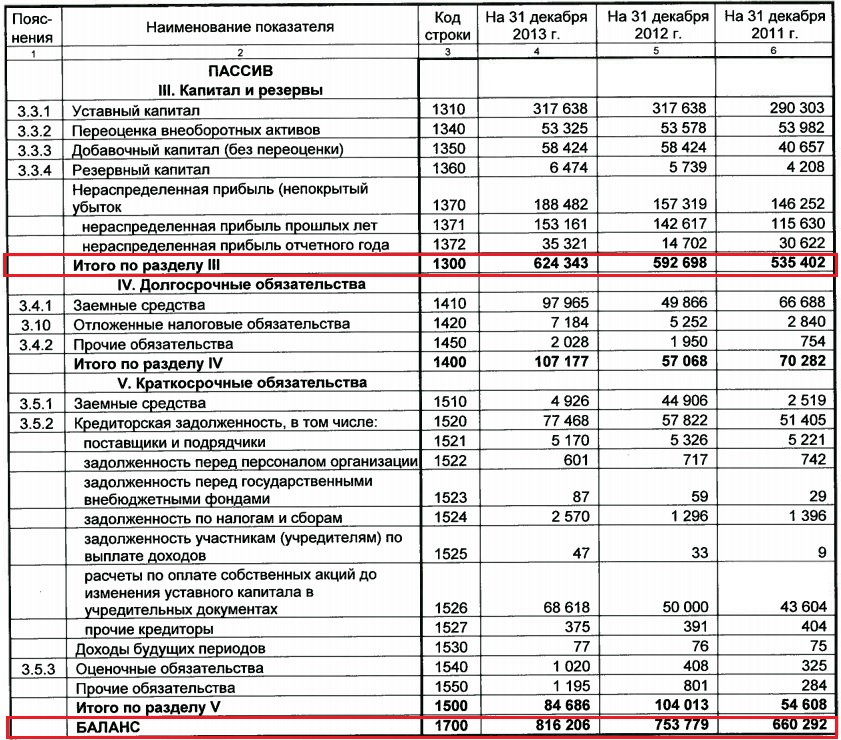

بیایید تأثیر اهرم مالی شرکت JSC RusHydro را در ترازنامه محاسبه کنیم. برای انجام این کار، نسبت های سودآوری را محاسبه می کنیم که فرمول های آن در زیر ارائه شده است:

محاسبه نسبت بازده دارایی ها (ROA) در تعادل

محاسبه نسبت بازده حقوق صاحبان سهام (ROE) در ترازنامه

ترازنامه JSC RusHydro از وب سایت رسمی شرکت گرفته شده است.

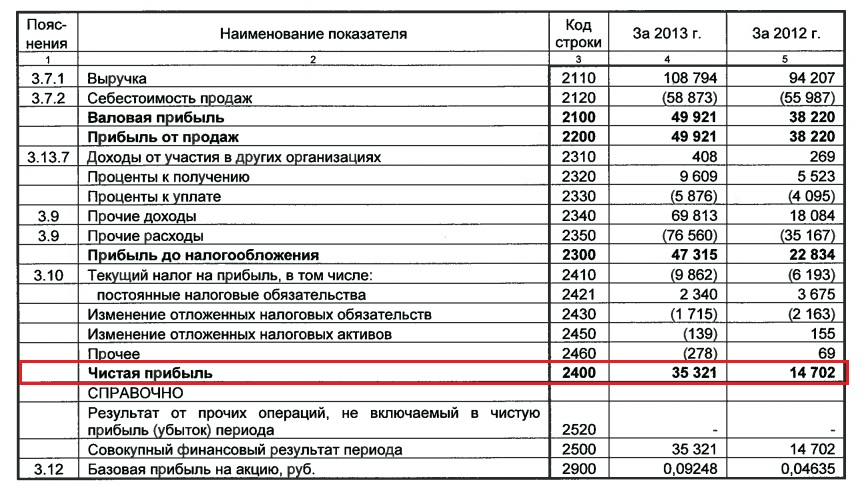

صورت نتایج مالی در زیر ارائه می شود:

محاسبه اثر اهرم مالی برای JSC RusHydro

بیایید هر یک از نسبتهای سودآوری را محاسبه کرده و اثر اهرم مالی شرکت JSC RusHydro را برای سال 2013 ارزیابی کنیم.

ROA = 35321 / 816206 = 4.3٪

ROE = 35321 / 624343 = 5.6٪

اثر اهرم مالی (DFL)= ROE – ROA = 5.6 – 4.3 = 1.3%

این اثر نشان می دهد که استفاده از سرمایه وام گرفته شده توسط شرکت JSC RusHydro سودآوری فعالیت های خود را 1.3٪ افزایش داد. اندازه اثر اهرم مالی بر بازده حقوق صاحبان سهام حدود 30 درصد است که نسبت بهینه است و نشاندهنده مدیریت مؤثر سرمایه بدهی است.

خلاصه

اثر اهرم مالی نشان دهنده اثربخشی استفاده از سرمایه استقراضی توسط یک شرکت برای افزایش کارایی و سودآوری آن است. افزایش سودآوری به شما این امکان را می دهد که سرمایه گذاری مجدد را در توسعه تولید، فناوری، منابع انسانی و پتانسیل نوآوری انجام دهید. همه اینها به شما امکان می دهد رقابت پذیری شرکت را افزایش دهید. مدیریت ناکارآمد سرمایه استقراضی می تواند منجر به افزایش سریع ورشکستگی و خطر ورشکستگی شود.

(اهرم مالی) ایده ای از نسبت واقعی حقوق صاحبان سهام و وجوه قرض گرفته شده در شرکت می دهد. بر اساس داده های مربوط به نسبت اهرم مالیمی توان ثبات یک واحد اقتصادی و میزان سودآوری آن را قضاوت کرد.

اهرم مالی به چه معناست؟

اغلب به آن اهرم مالی می گویند که می تواند با تغییر نسبت حقوق صاحبان سهام و وجوه استقراضی بر سطح سود یک سازمان تأثیر بگذارد. در فرآیند تجزیه و تحلیل یک موضوع از روابط اقتصادی برای تعیین سطح ثبات مالی آن در بلند مدت استفاده می شود.

ارزش های نسبت اهرم مالیبه تحلیلگران سازمانی کمک می کند تا پتانسیل بیشتری برای رشد سودآوری شناسایی کنند، میزان ریسک های احتمالی را ارزیابی کنند و وابستگی سطوح سود را به عوامل خارجی و داخلی تعیین کنند. با کمک اهرم مالی، می توان با مدیریت بدهی های مالی بر سود خالص سازمان تأثیر گذاشت و همچنین ایده روشنی از امکان استفاده از وجوه اعتباری ایجاد کرد.

انواع اهرم مالی

بر اساس کارایی استفاده، چندین نوع اهرم مالی متمایز می شود:

- مثبت. زمانی تشکیل می شود که سود وام گرفتن از کارمزد (بهره) استفاده از وام بیشتر شود.

- منفی. برای شرایطی که داراییهایی که از طریق وام به دست میآیند، بازپرداخت نمیشوند و سود یا وجود ندارد یا کمتر از سود فهرستشده است، معمول است.

- خنثی. اهرم مالی که در آن درآمد حاصل از سرمایه گذاری برابر با هزینه های اخذ وجوه استقراضی است.

فرمول های اهرم مالی

نسبت اهرم مالینشان دهنده نسبت وجوه قرض گرفته شده و سهام است. فرمول محاسبه به شرح زیر است:

FL = ZK / SK،

کجا: FL ― نسبت اهرم مالی;

ZK - سرمایه وام گرفته شده (بلند مدت و کوتاه مدت)؛

SK - سرمایه سهام.

این فرمول همچنین ریسک های مالی شرکت را منعکس می کند. مقدار بهینه ضریب بین 0.5-0.8 است. با چنین شاخص هایی می توان سود را با حداقل ریسک به حداکثر رساند.

برای برخی از سازمان ها (تجاری، بانکی) ارزش بالاتری قابل قبول است، مشروط بر اینکه دارای جریان نقدی تضمین شده باشند.

اغلب، هنگام تعیین سطح ارزش ضریب، آنها نه از ارزش دفتری (حسابداری) ارزش سهام، بلکه از ارزش بازار استفاده می کنند. شاخصهای بهدستآمده در این مورد با دقت بیشتری وضعیت فعلی را منعکس میکنند.

نسخه دقیق تر فرمول به صورت زیر است:

FL = (ZK / SA) / (IR / SA) / (OA / IR) / (OK / OA) × (OK / SK)،

جایی که: ZK - سرمایه وام گرفته شده؛

SA مقدار دارایی است.

IC - سرمایه سرمایه گذاری شده؛

OA - دارایی های جاری؛

خوب - سرمایه در گردش؛

SK - سرمایه سهام.

نسبت شاخص های ارائه شده در پرانتز دارای ویژگی های زیر است:

- (ZK / SA) - ضریب وابستگی مالی. هر چه نسبت بدهی به کل دارایی ها کمتر باشد، شرکت از نظر مالی با ثبات تر است.

- (IK / SA) ضریبی است که استقلال مالی بلند مدت را تعیین می کند. هر چه این شاخص بالاتر باشد، سازمان پایدارتر است.

- (OA / IR) ضریب مانورپذیری IR است. ترجیحاً ارزش کمتری داشته باشد که ثبات مالی را تعیین می کند.

- (OK / OA) - نسبت سرمایه در گردش. شاخص های بالا نشان دهنده قابلیت اطمینان بیشتر شرکت است.

- (OK / SK) - ضریب مانورپذیری SK. با کاهش این نسبت، ثبات مالی افزایش می یابد.

مثال 1

این شرکت در ابتدای سال دارای شاخص های زیر است:

- ZK - 101 میلیون روبل؛

- SA - 265 میلیون روبل؛

- خوب - 199 میلیون روبل؛

- OA - 215 میلیون روبل؛

- SK - 115 میلیون روبل؛

- IC - 118 میلیون روبل.

بیایید محاسبه کنیم نسبت اهرم مالی:

FL = (101 / 265) / (118 / 265) / (215 / 118) / (199 / 215) × (199 / 115) = 0.878.

یا FL = ZK / SK = 101 / 115 = 0.878.

شرایطی که سودآوری سرمایه سرمایه گذاری (سرمایه سهام) را مشخص می کند تا حد زیادی تحت تأثیر میزان وجوه قرض شده است. بازده سرمایه (صاحب صاحبان سهام) با فرمول تعیین می شود:

RSK = PE / SK،

PE - سود خالص؛

برای تحلیل دقیق نسبت اهرم مالیو دلایل تغییرات آن باید هر 5 شاخص موجود در فرمول در نظر گرفته شده برای محاسبه آن در نظر گرفته شود. در نتیجه منابع افزایش یا کاهش شاخص اهرم مالی مشخص خواهد شد.

اثر اهرم مالی

مقایسه شاخص ها نسبت اهرم مالیو سودآوری در نتیجه استفاده از سرمایه سهام (سرمایه صاحبان سهام) را اثر اهرم مالی می نامند. در نتیجه، می توانید تصور کنید که سودآوری یک شرکت بیمه چگونه به سطح وجوه قرض گرفته شده بستگی دارد. تفاوت بین هزینه بازده دارایی ها و سطح دریافت وجوه از خارج (یعنی قرض گرفته شده) تعیین می شود.

- VA - درآمد ناخالص یا سود قبل از مالیات و انتقال بهره.

- PSP سود قبل از مالیات است که با میزان بهره وام کاهش می یابد.

شاخص VD به صورت زیر محاسبه می شود:

VD = C × O - I × O - PR،

که در آن: C میانگین قیمت محصولات تولیدی است.

O - حجم خروجی؛

I - هزینه های هر 1 واحد کالا؛

روابط عمومی - هزینه های تولید ثابت.

اثر اهرم مالی (EFL) به عنوان نسبت شاخص های سود قبل و بعد از پرداخت سود در نظر گرفته می شود، یعنی:

EFL = VD / PSP.

با جزئیات بیشتر، EFL بر اساس مقادیر زیر محاسبه می شود:

EFL = (RA - CZK) × (1 - SNP / 100) × ZK / SK،

جایی که: RA - بازده دارایی ها (به عنوان درصدی بدون احتساب مالیات و بهره وام قابل پرداخت اندازه گیری می شود).

CZK هزینه وجوه استقراضی است که به صورت درصد بیان می شود.

SNP نرخ مالیات بر درآمد فعلی است.

ZK - سرمایه وام گرفته شده؛

SK - سرمایه سهام.

بازده دارایی ها (RA) به عنوان درصد به نوبه خود برابر است با:

RA = VD / (SC + ZK) × 100%.

مثال 2

بیایید اثر اهرم مالی را با استفاده از داده های زیر محاسبه کنیم:

- VD = 202 میلیون روبل؛

- SK = 122 میلیون روبل؛

- ZK = 94 میلیون روبل؛

- CZK = 14%؛

- SNP = 20%.

با استفاده از فرمول EFL = EFL = (RA - CZK)× (1 - SNP / 100)× ZK / SK، نتیجه زیر را دریافت می کنیم:

EFL = (202 / (122 + 94)× 100) - 14,00)% × (1 - 20 / 100) × 94 / 122= (93,52% - 14,00%) × (1 - 0,2) × 94 / 122 =79,52% × 0,8 × 94 / 122 = 49,01%.

مثال 3

اگر تحت شرایط یکسان، وجوه وام گرفته شده 20٪ (تا 112.8 میلیون روبل) افزایش یابد، شاخص EFL برابر است با:

EFL = (202 / (122 + 112.8)× 100 - 14,00)% × (1 - 20 / 100) × 112,8 / 122 = (86,03% - 14,00%) × 0,8 × 112,8 / 122 = 72,03% × 0,8 × 112,8 / 122 = 53,28%.

بنابراین، با افزایش سطح وجوه استقراضی، می توان به نسبت EFL بالاتری دست یافت، یعنی با جذب وجوه استقراضی، بازده حقوق صاحبان سهام را افزایش داد. در همان زمان، هر شرکت ارزیابی خود را از خطرات مالی مرتبط با مشکلات در بازپرداخت تعهدات وام انجام می دهد.

شاخص هایی که بازده حقوق صاحبان سهام را مشخص می کنند نیز تحت تأثیر عوامل جذب وجوه استقراضی قرار می گیرند. فرمول تعیین بازده حقوق صاحبان سهام به صورت زیر خواهد بود:

RSK = PE / SK،

جایی که: RSC بازده حقوق صاحبان سهام است.

PE - سود خالص؛

SK مقدار سرمایه است.

مثال 4

سود ترازنامه سازمان بالغ بر 18 میلیون روبل بود. نرخ مالیات بر درآمد فعلی 20٪ است، اندازه شرکت بیمه 22 میلیون روبل، وام (جذب) 15 میلیون روبل، میزان بهره وام 14٪ (2.1 میلیون روبل) است. سودآوری شرکت بیمه با وجوه قرض گرفته شده و بدون آن چقدر است؟

راه حل 1 . سود خالص (NP) برابر است با مجموع سود دفتری منهای هزینه وجوه قرض گرفته شده (بهره معادل 2.1 میلیون روبل) و مالیات بر درآمد بر مقدار باقی مانده: (18 - 2.1)× 20٪ = 3.18 میلیون روبل.

PE = 18 - 2.1 - 3.18 = 12.72 میلیون روبل.

سودآوری شرکت بیمه در این حالت دارای ارزش زیر خواهد بود: 12.72 / 22× 100% = 57,8%.

راه حل 2. همین شاخص بدون جذب سرمایه از خارج برابر با 14.4 / 22 = 65.5٪ خواهد بود که در آن:

PE = 18 - (18× 0.2) = 14.4 میلیون روبل.

تجزیه و تحلیل داده های شاخص نسبت اهرم مالیو اثر اهرم مالی، مدیریت کارآمدتر شرکت ممکن است، بر اساس جذب مقدار کافی وجوه استقراضی، بدون فراتر رفتن از ریسک های مالی مشروط.

- شربت کارامل خانگی

- نمودار املایی برای دانش آموزان مدرسه چیست؟

- نحوه خیس کردن گوشت در سرکه

- طرز پخت پای گوشت - دستور العمل های مرحله به مرحله برای تهیه خمیر و پر کردن با عکس

- کتلت پایک "اورجینال"

- حشراتی که دیدید چه رنگی بودند؟

- تنقلات خوشمزه با طعم تند: تهیه سالاد با هویج کره ای

- پرنوشی چیست: علائم الکل در طول پرخوری

- عوامل روان تنی بیماری های تیروئید علل روانی تیروئیدیت

- برج باتری های ساحلی سواستوپل 30 باتری ساحلی

- آزادی بلاروس - عملیات Bagration

- تقویم قمری برای کتاب رویایی دسامبر

- دستور العمل گل ختمی با شیرین کننده: چه چیزی به دسر خانگی اضافه کنیم

- شیرینی پف دار با پنیر، از شیرینی پف دار آماده

- دستور العمل های استرلت

- چرا یک زن در خواب یک بچه کانگورو می بیند؟

- کتیبه رونیک برای جذب مشتری برای کسب و کار شما

- اعداد و ارقام در فال تفاله قهوه به چه معناست؟

- فال روی کاغذ با قلم رونگلیس

- پوست پرتقال: موارد استفاده، ویژگی ها و بهترین دستور العمل ها