اندازه UTII برای تجارت خرده فروشی. برای تجارت خرده فروشی از طریق فروشگاه. نحوه محاسبه UTII برای تجارت خرده فروشی با اشیایی که طبقه فروش ندارند

UTII - تجارت خرده فروشیرایج ترین نوع فعالیت در این حالت است. با UTII است که تجارت خرده فروشی می تواند بدون مقیاس بزرگ انجام شود معاملات حسابداریو محاسبات در نتیجه مالیات دهندگان بیشترزمان برای تجارت باقی مانده است که در مقاله انجام خواهد دادما در مورد ویژگی های این حالت ویژه برای تجارت خرده فروشی صحبت می کنیم.

نحوه طبقه بندی خرده فروشی تحت UTII در 2017-2018: درجه بندی محل

به منظور محاسبه مالیات بر حسب، قانون مالیات فدراسیون روسیه درجه بندی خاصی از اماکن در نظر گرفته شده برای تجارت خرده فروشی را پیش بینی می کند. یک مالیات دهنده می تواند در UTII تجارت کند:

- در فروشگاه ها و آلاچیق ها با زیربنای فروش تا 150 متر مربع. متر (هر کدام). این طبقه بندی در زیر تعریف شده است. 6 بند 2 هنر. 346.26 کد مالیاتی فدراسیون روسیه.

- از طریق اجسام ثابت شبکه تجارت، نداشتن طبقات تجاریو همچنین از طریق تسهیلات زنجیرهای خردهفروشی که ماهیتی غیر ثابت دارند. این طبقه بندی در زیر تعریف شده است. 7 بند 2 هنر. 346.26 کد مالیاتی فدراسیون روسیه.

در نتیجه، بستگی به این دارد که آیا مالیات دهنده با استفاده از خرده فروشی UTII، سطح معاملات یا نه، به روش محاسبه مالیات بر حسب و البته به میزان خود مالیات بستگی دارد.

شرایط تجارت خرده فروشی برای شرکت های LLC در UTII و کارآفرینان فردی در UTII چیست؟

برای اینکه بدانید آیا ارزش استفاده از UTII در تجارت خرده فروشی را دارد یا خیر، باید به قانون منطقه ای که در آن واقع شده است مراجعه کنید. محل، که در آن مؤدی قصد دارد با انتقال آن به UTII فعالیت هایی را انجام دهد.

جزئیات و علائم تجارت خرده فروشی برای اهداف این رژیم ویژه در بخش فرعی تعریف شده است. 6، 7 ص 2 هنر. 346.26، بند. 12 قاشق غذاخوری 346.27 کد مالیاتی فدراسیون روسیه. برای کار بر روی UTII، تجارت خرده فروشی در سال 2017 باید شرایط زیر را داشته باشد:

- فعالیت باید فروش کالا برای استفاده شخصی، خانوادگی، خانگی و سایر اهداف غیر مرتبط با تجارت باشد. این تعریف از تجارت خرده فروشی از بند 3 هنر پیروی می کند. 2 قانون «در مورد اصول مقررات دولتی فعالیت های تجاری V فدراسیون روسیه» مورخ 28 دسامبر 2009 شماره 381-FZ و به این معنی است که برای اهداف مالیاتی اعمال می شود (بند 1 ماده 11 قانون مالیات فدراسیون روسیه).

- کالاهای فروخته شده در لیست کالاهای مجاز برای تجارت خرده فروشی تحت UTII هستند.

- کلیه کالاها طبق قرارداد فروخته می شوند خرید و فروش خرده فروشی.

- تجارت از طریق انجام می شود اشیاء ثابتدارای طبقات تجاری که مساحت آنها بیش از 150 متر مربع نیست. متر یا از طریق اشیاء طبقه بندی شده به عنوان یک شبکه تجاری غیر ثابت.

نحوه محاسبه UTII برای تجارت خرده فروشی با امکانات شبکه ثابت که دارای طبقه تجاری هستند

اگر طبق UTII تجارت خرده فروشی توسط مالیات دهندگان از طریق تسهیلاتی انجام شود که دارای مساحت فروش تا 150 متر مربع است. متر، سپس اصول محاسبه به شرح زیر خواهد بود.

UTII باید بر اساس نتایج هر سه ماهه تعیین شود.

مراحل محاسبه:

1. پایه مالیاتی تعیین می شود. فرمول محاسبه آن از محتویات پاراگراف ها به دست می آید. 2 و 4 قاشق غذاخوری 346.29 کد مالیاتی فدراسیون روسیه.

Nb - پایه مالیاتی؛

DB - سودآوری اساسی ماهانه (طبق بند 3 ماده 346.29 قانون مالیات فدراسیون روسیه برای امکانات خریدکه دارای طبقه تجاری هستند، این رقم 1800 روبل تعیین شده است.

K1 - ضریب بادگیر.

Pf1، Pf2، Pf3 - مقدار شاخص فیزیکی در ماههای اول، دوم و سوم سه ماهه (برای تجارت خرده فروشی انجام شده از طریق تسهیلات با طبقه معاملاتی، شاخص فیزیکی مطابق بند 3 ماده 346.29 قانون مالیاتی. فدراسیون روسیه، منطقه چنین طبقه تجاری است).

2. میزان UTII بر اساس نتایج دوره مالیاتی تعیین می شود. فرمول محاسبه به شرح زیر است:

UTII = Nb × NS،

Nb - پایه مالیاتی؛

NS - نرخ مالیات، بالغ بر 15٪ از مقدار درآمد نسبت داده شده (بند 1 ماده 346.31 قانون مالیات فدراسیون روسیه)، مگر اینکه ارزش کمتری در منطقه ایجاد شود.

لطفاً توجه داشته باشید که هر دو عملیات باید به طور مکرر در شرایط زیر انجام شوند:

- اگر مالیات دهنده همراه با تجارت خرده فروشی از UTII برای انواع دیگر فعالیت ها استفاده کند. واقعیت این است که پایه مالیاتی تحت این رژیم ویژه باید مطابق بند 2 هنر تعیین شود. 346.29 قانون مالیات فدراسیون روسیه به طور جداگانه برای هر نوع فعالیت.

- اگر تجارت خرده فروشی به طور همزمان در چندین شهرداری یا شهر انجام شود ، زیرا در این مناطق می توانند طبق بند 6 هنر. 346.29 کد مالیاتی فدراسیون روسیه که باید نصب شود مقادیر مختلفشاخص K2 (ضریب تصحیح).

بعد از تعاریف UTIIبر اساس نوع فعالیت و بر اساس نهاد اداری، نتایج به دست آمده با هم جمع می شوند. این مقدار مورد نیاز UTII است دوره مشمول مالیات.

3. میزان مالیات دریافتی طبق بندها کاهش می یابد. هنر 2 و 2.1 346.32 کد مالیاتی فدراسیون روسیه، در هر جلد کسر مالیات. مبالغ تعدادی از پرداختهایی که واقعاً در طول دوره مالیاتی ناشی از استفاده از نیروی کار استیجاری انجام شده است مشمول کسر میشود، یعنی:

- حق بیمه برای بیمه سلامت اجباری، بیمه پزشکی اجباری، بیمه درمانی اجباری (در رابطه با ناتوانی موقت و زایمان، و همچنین ناشی از حوادث و بیماری های شغلی)، متعلق به درآمد کارکنان، یا سهم ثابت پرداخت شده برای بیمه سلامت اجباری و اجباری بیمه درمانی توسط کسانی که ندارند کارکنان IP;

- مزایای ناتوانی موقت؛

- سهم پرداخت شده در قراردادها بیمه داوطلبانهکارکنان به دلیل ناتوانی موقت (حوادث و بیماری های شغلی در این دسته قرار نمی گیرند).

باید در نظر داشت که مالیات دهندگان، در صورت فعالیت در UTII - تجارت خرده فروشی، هنگام استفاده از نیروی کار استخدامی، حق دارند مالیات را تا 50٪ کاهش دهند. این قانون در پاراگراف موجود است. ماده 2 بند 2.1. 346.32 کد مالیاتی فدراسیون روسیه.

اما کارآفرینان انفرادی در صورت نداشتن کارمند طبق بند مجاز هستند. ماده 3 بند 2.1. 346.32 قانون مالیات فدراسیون روسیه، UTII را با کل مبلغ حق بیمه پرداخت شده برای خود کاهش دهید. اما محدودیت 50 درصد اعمال نمی شود.

نحوه محاسبه UTII برای تجارت خرده فروشی با امکاناتی که طبقه فروش ندارند

اگر، تحت UTII، تجارت خرده فروشی توسط مالیات دهندگان از طریق اشیاء بدون طبقه فروش یا عموماً از طریق یک شبکه غیر ثابت (قابل حمل و تجارت تحویلمحاسبه نمی شود)، سپس UTII باید به روش زیر محاسبه شود. همانطور که در مورد قبلی، مالیات بر اساس نتایج هر فصل تعیین می شود.

مراحل محاسبه:

1. پایه مالیاتی با استفاده از فرمول مشابه برای اشیاء دارای طبقه تجاری تعیین می شود، یعنی:

Nb = Db × K1 × K2 × (Pf1 + Pf2 + Pf3)،

Nb - پایه مالیاتی؛

DB - سودآوری اساسی ماهانه، که اندازه آن به مساحت فضای خرده فروشی بستگی دارد (طبق بند 3 ماده 346.29 قانون مالیات فدراسیون روسیه برای یک فضای خرده فروشی با مساحت حداکثر 5 متر مربع متر مربع برای هر مکان معادل 9000 روبل است. نقطه فروشو این رقم 1800 روبل در ماه است. در هر متر مربع متر)؛

K1 - ضریب بادگیر.

K2 - ضریب تصحیح با در نظر گرفتن ویژگی های منطقه؛

Pf1، Pf2، Pf3 - مقدار شاخص فیزیکی در ماههای 1، 2 و 3 سه ماهه.

همانطور که قبلا ذکر شد، در این زمینه سه نوع شاخص فیزیکی وجود دارد:

- برای تجارت خرده فروشی که از طریق ثابت انجام می شود امکانات خریددارای مساحت خرده فروشی بیش از 5 متر مربع. متر، - این، طبق بند 3 هنر. 346.29 کد مالیاتی فدراسیون روسیه، محل تجارت.

- برای تجارت خرده فروشی که از طریق تأسیسات خرده فروشی ثابت با فضای خرده فروشی بیش از 5 متر مربع انجام می شود. متر، - این، طبق بند 3 هنر. 346.29 قانون مالیات فدراسیون روسیه، منطقه خرده فروشی (در متر مربع).

- برای تجارت خرده فروشی انجام شده از طریق دستگاه فروش خودکار، - این طبق بند 3 هنر. 346.29 کد مالیاتی فدراسیون روسیه، دستگاه فروش خودکار.

نحوه تعیین صحیح منطقه برای UTII را بخوانید.

2. مبلغ UTII بر اساس نتایج دوره مالیاتی محاسبه می شود. برای محاسبه از فرمول زیر استفاده می شود:

UTII = Nb × NS،

Nb - پایه مالیاتی؛

نرخ مالیات یک نرخ مالیاتی معادل 15٪ از مقدار درآمد نسبت داده شده است (بند 1 ماده 346.31 قانون مالیات فدراسیون روسیه)، مگر اینکه ارزش کمتری در منطقه ایجاد شود.

لطفاً توجه داشته باشید که ممکن است لازم باشد هر دو مرحله بیش از یک بار تکمیل شوند. این امر در شرایط زیر امکان پذیر است:

- اگر در چارچوب UTII، علاوه بر تجارت خرده فروشی، مالیات دهنده انواع دیگری از فعالیت ها را نیز انجام دهد. دلیل: پایه مالیاتی برای محاسبه مطابق بند 2 هنر. 346.29 قانون مالیات فدراسیون روسیه برای هر نوع فعالیت به طور جداگانه تعیین می شود.

- اگر تجارت خرده فروشی در UTII در چندین نهاد اداری به طور همزمان انجام شود. دلیل: در چنین سرزمین هایی مطابق بند 6 هنر. 346.29 قانون مالیات فدراسیون روسیه، مقادیر مختلفی را می توان برای شاخص K2 (ضریب تصحیح) تنظیم کرد.

پس از محاسبه UTII بر اساس نوع فعالیت و نهاد اداری، نتایج جمع می شوند. این مقدار UTII برای دوره مالیاتی خواهد بود.

3. میزان مالیات دریافتی باید به میزان کسر مالیات کاهش یابد. طبق پاراگراف ها کم کنید. هنر 2 و 2.1 346.32 قانون مالیات فدراسیون روسیه، می توانید تعدادی از پرداخت های واقعی در طول دوره مالیاتی را که هنگام استفاده از نیروی کار اجاره ای انجام شده است، خلاصه کنید، مانند:

- حق بیمه بیمه درمانی اجباری، بیمه درمانی اجباری، بیمه اجتماعی اجباری (در رابطه با ناتوانی موقت و زایمان و همچنین حوادث و بیماری های شغلی) که به درآمد کارکنان تعلق می گیرد یا کمک های ثابت، برای بیمه درمانی اجباری و بیمه پزشکی اجباری توسط کارآفرینان فردی که کارمند استخدامی ندارند پرداخت می شود.

- میزان مزایای صادر شده برای ناتوانی موقت؛

- مبالغ سهم پرداختی تحت قراردادهای بیمه داوطلبانه برای کارکنان در رابطه با ناتوانی موقت آنها (به استثنای حوادث و بیماری های شغلی).

دانستن این نکته بسیار مهم است که اگر سازمان ها و کارآفرینان انفرادی تجارت خرده فروشی را از طریق اشیاء بدون کف فروش و یا حتی از طریق شبکه غیر ثابت انجام دهند و استفاده کنند. نیروی کار اجاره ای، پس از آن حق دارند تا حداکثر 50٪ مالیات را کاهش دهند. اساس - هنجارهای پاراگراف. ماده 2 بند 2.1. 346.32 کد مالیاتی فدراسیون روسیه.

اما کارآفرینان فردی که از نیروی کار اجاره ای استفاده نمی کنند، طبق بند مجاز هستند. 3 از همان بند همان ماده، UTII را با کل مبلغ حق بیمه پرداختی برای خود کاهش دهید. در این مورد محدودیت (50%) اعمال نمی شود.

نتایج

UTII رژیمی است که اغلب برای خرده فروشی استفاده می شود. پایه مالیاتیهر سه ماهه به عنوان مبلغ تعیین می شود مقادیر ماهانه، که حاصل ضرب شاخص فیزیکی و بازده پایه است که با ضرایب تنظیم شده است (دفلاتور و با در نظر گرفتن ویژگی های منطقه). بسته به شرایطی که در آن معاملات انجام می شود (با یا بدون طبقه معاملاتی)، شاخص های فیزیکی مورد استفاده در محاسبه متفاوت هستند. با این حال، فرمول استفاده شده یکسان است. و از همین کسورات می توان برای کاهش مبلغ مالیات محاسبه شده استفاده کرد.

فعالیت کارآفرینی در بخش خرده فروشی بسیار زیاد است تفاوت های ظریف مختلفمربوط به انتخاب ایده، تهیه و راه اندازی خود فروشگاه، جذب نیرو و البته مالیات. در صفحات منبعی که نگاه کردیم مسائل فردیبه طور خاص مربوط به افتتاح یک فروشگاه:

- انتخاب نام فروشگاه؛

- موفق به در نظر گرفتن پروژه های تجاری فردی برای، و .

امروز به بحث مالیات بر تجارت می پردازیم. یکی از رایج ترین سیستم های مالیاتی مشاغل کوچک در کشور است مالیات واحدبر درآمد منتسب شده در عین حال، خود مالیات واحد می تواند نه تنها برای ارائه استفاده شود خدمات خانگی، بلکه در خرده فروشی و مهمتر از همه، UTII برای انواع چنین مشاغلی استفاده می شود.

نگهداری سوابق هنگام استفاده از UTII در تجارت

با توجه به قانون مالیات فدراسیون روسیه، کارآفرینان فردی با استفاده از انتساب برای گونه های منفردفعالیت ها برای انجام حسابداری برای این نوع فعالیت ها الزامی نیست. در عمل، این بدان معنی است که این مسئولیت بر عهده کارآفرین فردی است تجارت UTIIشامل می شود:

- تعلق گیرد دستمزدکارکنان و پرداخت کلیه مشارکت ها برای آنها؛

- به درخواست مشتری، صادر کنید سند تسویه حساب، استفاده کنید تجهیزات صندوق پولنه لزوما بیشتر در این مورد.

- اظهارنامه مالیاتی خود را به موقع ارسال کنید و شاخص های فیزیکی را به درستی نشان دهید.

- پرداخت به موقع مالیات واحد محاسبه شده بر درآمد مشمول.

این پایان بخش اول اختصاص داده شده به UTII تجارت خرده فروشی در سال 2014 است مقالات زیردر نظر گرفتن تفاوت های ظریف فردیکه در طول استفاده از این سیستم مالیاتی بوجود می آیند. منتظر سوالات و نظرات شما هستم.

- UTII چگونه کار می کند؟

- نحوه محاسبه UTII

- محاسبات با استفاده از فرمول

چگونه UTII برای کارآفرینان فردی "تجارت خرده فروشی" کار می کند؟ همه مالیات می پردازند، و یک کارآفرین فردی که دارد شرکت خود، باید تمام قوانین را به شدت رعایت کند و به یاد داشته باشید که مبالغ مورد نیاز را به سازمان های دولتی پرداخت کنید. در مورد مشاغل کوچک، مالیات واحد بر درآمد منتسب - UTII - یکی از اصلی ترین آنها در سیستم مالیاتی در نظر گرفته می شود. این روش به ویژه در تجارت خرده فروشی به طور فعال مورد استفاده قرار می گیرد. همچنین برای کارآفرینان فردی، شاغل در پذیرایی عمومی و خدمات مصرف کننده.

UTII چگونه کار می کند؟

UTII برای کارآفرین فردی "تجارت خرده فروشی" با کمک قوانین قانونی نظارتی با مجوز دستگاه های اجرایی محلی شروع به فعالیت می کند.

هنر 346.26 قانون مالیات فدراسیون روسیه بیان می کند که یک مالیات واحد بر درآمد منتسب در تجارت خرده فروشی معتبر است:

- از طریق اشیا رخ می دهد شبکه ثابتدر صورت نداشتن سالن و یا غیر ثابت بودن.

- اگر مساحت آنها بیش از 160 متر نباشد، از مغازه ها و سایر مراکز خرده فروشی عبور می کند.

چنین فعالیت هایی در دسته ای قرار می گیرند که UTII پرداخت می کنند، مانند:

- خدمات: خدمات خانگی، پذیرایی، تعمیرات، تعمیر و نگهداری خودرو، اسکان موقت، و همچنین اقامت در آپارتمان های اجاره ای، دامپزشکی.

- خرده فروشی;

- تبلیغات در خیابان ها و حمل و نقل؛

- اجاره ای شرکت های تجارییا سرزمین های زمینیبرای فعالیت های تجاری تجاری

اگر شرکت ها بیش از یک نوع فعالیت را انجام دهند، طبق قانون باید UTII را برای همه آنها به طور جداگانه محاسبه و پرداخت کنند. اما چه چیزی را می توان خرده فروشی دانست و چه چیزی را نمی توان؟

بازگشت به مطالب

نحوه محاسبه UTII

زمانی که سیستم UTII معرفی شد، اداره مالیات، وزارت دارایی و کارآفرینان فردی نتوانستند به تصمیم کلی. همه ثابت کردند که حق با آنهاست و حتی پرونده به دادگاه هم کشیده شد. مشکل این بود که مفهوم عملیات خرده فروشی در UTII چیست.

اما امروزه این مفهوم مرزهای مشخصی پیدا کرده است و می توان نکات اصلی را برجسته کرد. پرداخت کننده ای که استفاده می کند سیستم UTII، با تکیه بر چارچوب قانونی، نباید روند عبور کالاهای خود را کنترل کند. این به دلیل این واقعیت است که با تعریف خرده فروشی، همه چیز منجر به نظم برقرار کردثبت معامله "خرید و فروش".

این به این معنی است که خریدار می تواند کالا را به اهداف خود هدایت کند در صورتی که خرید به صورت خرده فروشی انجام شده باشد و اگر عمده فروشی بوده باشد، می توان از آن برای اهداف خود استفاده کرد. فعالیت کارآفرینی.

این به این معنی است که خریدار می تواند کالا را به اهداف خود هدایت کند در صورتی که خرید به صورت خرده فروشی انجام شده باشد و اگر عمده فروشی بوده باشد، می توان از آن برای اهداف خود استفاده کرد. فعالیت کارآفرینی.

خرید و فروش های خرده فروشی و مشمول مالیات مشمول تسویه نقدی بوده و نیازی به انعقاد قرارداد عرضه یا صدور فاکتور نیست. اما اینکه چه کسی نقش خریدار را بازی می کند نقش دارد. میتونه باشه:

- شخص کارآفرین؛

- فرد عادی؛

- نهاد قانونی.

اگر تخلفی رخ دهد، تاجر معتقد است که مالیات غیرقانونی رخ داده است، پس مقامات مالیاتی مسئول این هستند.

وزارت دارایی گروهی از کالاها را که حق فروش ندارند شناسایی کرده است پرداخت کنندگان UTII. این شامل:

- تجهیزات تجاری برای تجارت، دفاتر؛

- مواد برای نیازهای دندانی؛

- مختلف تجهیزات صندوق پول، موادی که آن را همراهی می کند;

- تجهیزات توزین، آشکارسازهای طراحی شده برای اسکناس.

وزارت دارایی معتقد است که آنها فقط برای انجام فعالیت های تجاری خدمت می کنند و بنابراین تحت تأثیر UTII "تجارت خرده فروشی" قرار نمی گیرند.

وزارت دارایی معتقد است که آنها فقط برای انجام فعالیت های تجاری خدمت می کنند و بنابراین تحت تأثیر UTII "تجارت خرده فروشی" قرار نمی گیرند.

با توجه به هنر. 346.27 قانون مالیات فدراسیون روسیه، حق ارتباط با تجارت خرده فروشی را ندارند و بنابراین کالاهای فروخته شده زیر مشمول UTII نیستند:

- داروهای تجویزی یا با تخفیف یا رایگان هستند.

- کامیون و وسایل نقلیه خاص، انواع تریلر، اتوبوس، اما در صورتی که جت اسکی، ماشین برفی، ATV به خریدارانی که اشخاص حقیقی یا حقوقی محسوب می شوند فروخته شود و خرید به لطف آن انجام شود، این معامله مشمول این مالیات می شود.

- سوخت دیزلی، روغن موتور انواع مختلفو دسته ها، بنزین.

- از طریق اینترنت، محصولات ارائه شده توسط خرید از راه دور؛

- تولید فردی

- منبع سرمایه؛ اگر سرمایه مجازبیش از 26٪ سپرده های سازمان های خارجی است.

- اندازه کارکنان، تعداد معمول باید کمتر از 90 نفر باشد.

- این واقعیت که کارآفرین فردی بر اساس یک حق ثبت اختراع به سیستم مالیاتی ساده شده روی آورده است.

زمانی که فعالیت یک مؤسسه به صورت یک قرارداد مشارکت ساده یا مدیریت اعتماداستفاده از UTII ممنوع است.

بازگشت به مطالب

محاسبات با استفاده از فرمول

شما باید بدانید که چگونه مالیات UTII را برای کارآفرین فردی "تجارت خرده فروشی" محاسبه کنید. به طور کلی پذیرفته شده است که کارآفرینی همیشه هر ماه درآمد دارد. به آن درآمد انتسابی می گویند و مشمول مالیات است. درآمد واقعی دیگر نمی تواند بر محاسبه مالیات تأثیر بگذارد: درآمد منتسب شده ماهانه کاملاً به ارزش شاخص طبیعی بستگی دارد.

اگر از فرمول اولیه استفاده کنیم، می توان آن را با تعیین درآمد نسبت داده شده محاسبه کرد بازده پایهضرب در داده های شاخص فیزیکی، ضرب در K1 (ضریب، در صورت وقوع تورم، آن را معرفی می کند. قانون فدرال، در K2 ضرب می شوند (این ضریب تمام تفاوت های ظریف انجام فعالیت ها در قلمرو موضوع را در نظر می گیرد و به لطف مقامات محلی وجود دارد).

مالیات بر درآمد منتسب شده در هر سه ماهه را می توان با استفاده از فرمول زیر محاسبه کرد: داده های درآمد منتسب در 15٪ ضرب در 3.

برای هر نوع کسب و کار، کد مالیاتی شاخص فیزیکی و درآمد اصلی خود را ایجاد کرده است تا نحوه محاسبه UTII را بدانید.

اگر کارآفرین انفرادی متعلق به بخش خدمات باشد، شاخص فیزیکی تعداد کارکنان است و میزان سود هر کارمند در ماه سودآوری اساسی است.

در خرده فروشی 1 متر مربع به عنوان مبنای شاخص فیزیکی در نظر گرفته می شود. متر از سطح طبقه تجاری.

تجارت خرده فروشی از طریق تاسیسات ثابت با متراژ فروش 150 متر مربع و همچنین ثابت و اجسام غیر ثابتبدون سالن، به آن دسته از فعالیت هایی اطلاق می شود که استفاده از رژیم ویژه UTII برای آنها مجاز است. همچنین این حالتمی تواند برای تجارت توزیع استفاده شود. در این مقاله به نحوه انجام تجارت خرده فروشی در UTII، فرمول محاسبه، سیاست حسابداری سازمان برای UTII خواهیم پرداخت و موقعیت های عملی را تجزیه و تحلیل خواهیم کرد.

در UTII برای کارآفریننیاز به محاسبه تک مالیات ویژهبر درآمد منتسب در پایان هر سه ماهه

روش محاسبه UTII در تجارت خرده فروشی

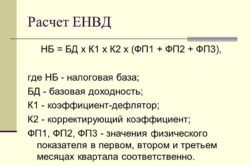

فرمول محاسبه مالیات ویژه:

UTII = NB * نرخ

NB - پایه مالیاتی.

نرخ این رژیم ویژه 15٪ است (طبق ماده 346.31 قانون مالیات فدراسیون روسیه).

فرمول محاسبه پایه مالیاتی:

NB = درآمد پایه * K1 * K2 * (F1 + F2 + F3)

در این فرمول:

درآمد پایه - سودآوری اساسی برای یک ماه کار روی یک نوع خاصفعالیت ها.

وابستگی سودآوری به نوع تجارت خرده فروشی

| روش خرده فروشی | سودآوری اساسی، مالش. |

| از طریق طبقات تجاری تا 150 متر مربع. | 1800 |

| از طریق تلفن ثابت مکان های خریدتا 5 متر مربع | 9000 |

| از طریق فضاهای خرده فروشی ثابت بیش از 5 متر مربع. | 1800 |

| تحویل یا تحویل | 4500 |

- K1 - باد زدا - ضریب بسته به بزرگی تغییر قیمت مصرف کنندهبرای ارزش ها و خدمات مختلف نصب شده در سراسر فدراسیون روسیه در معنی واحدبرای هر سال، برای سال 2016 – 1.798.

- K2 - ضریب تصحیح، به بسیاری از عوامل مؤثر بستگی دارد نوع خاصفعالیت ها. توسط مقامات تعیین شده است مناطق روسیهبدون کمک دیگری.

- F1,2,3 – نشانگر فیزیکی برای هر سه ماه از سه ماهه ای که مالیات برای آن محاسبه می شود.

وابستگی شاخص فیزیکی به نوع تجارت خرده فروشی

اگر یک شرکت تجارت خرده فروشی را در چندین منطقه یا شهر انجام دهد، مالیات باید برای هر منطقه جداگانه محاسبه شود. این نیاز با تفاوت احتمالی در ضریب K2 بسته به موضوع روسی همراه است.

مقدار مالیات حاصل برای هر منطقه جمع می شود، نتیجه این است مالیات عمومی UTII قابل پرداخت برای سه ماهه.

اگر "شخص منتسب" از نیروی کار اجاره ای استفاده می کند ، می توانید هزینه های انتقال سهم بیمه اجباری به کارمندان و همچنین مرخصی استعلاجی پرداخت شده به آنها را از مقدار حاصل از آن کم کنید (می توانید آن را در 50٪ مبلغ مالیات کاهش دهید).

کارآفرینان انفرادی در غیاب کارگران حق دارند مالیات قابل پرداخت را به میزان کامل سهم واقعی پرداخت شده خود کاهش دهند. بیمه اجباریبه صندوق های خارج از بودجه.

مبلغ نهایی مالیات حاصل تا 25 روز از 1 ماه پس از سه ماهه ای که محاسبه برای آن انجام شده است منتقل می شود.

ضریب K2 برای تجارت خرده فروشی

این ضریب میزان سودآوری پایه تعیین شده را بسته به تأثیر عوامل مختلف تنظیم می کند. اینکه دقیقاً چه عواملی در نظر گرفته می شود و چه اندازه ضریب تعیین می شود فقط توسط مقامات منطقه مسکو تصمیم می گیرد. در عین حال، کد مالیاتی فدراسیون روسیه مرزهای این شاخص را تعیین می کند - از 0.005 تا 1.

پرداخت کننده در صورت مخالفت حق را برای خود محفوظ می دارد شاخص تعیین شدهتقاضای شفاف سازی از مسئولان محلیکه موظف به آوردن هستند توجیه اقتصادیضریب تایید شده اگر پرداخت کننده از توضیحات قانع نشد می تواند برای دفاع از منافع خود به دادگاه مراجعه کند.

در هر MO، وابستگی K2 به مجموعه عوامل تأثیرگذار خود را می توان ایجاد کرد، و مقدار ضریب ممکن است متفاوت باشد، بنابراین، هنگام معامله در مناطق مختلفلازم است محاسبات برای هر MO به طور جداگانه انجام شود.

می توانید مقادیر فعلی K2 را برای تجارت خرده فروشی در آن بیابید شعبه محلیمالیات دریافت آن نیز راحت است این اطلاعاتاز طریق وب سایت رسمی خدمات مالیاتی فدرال.

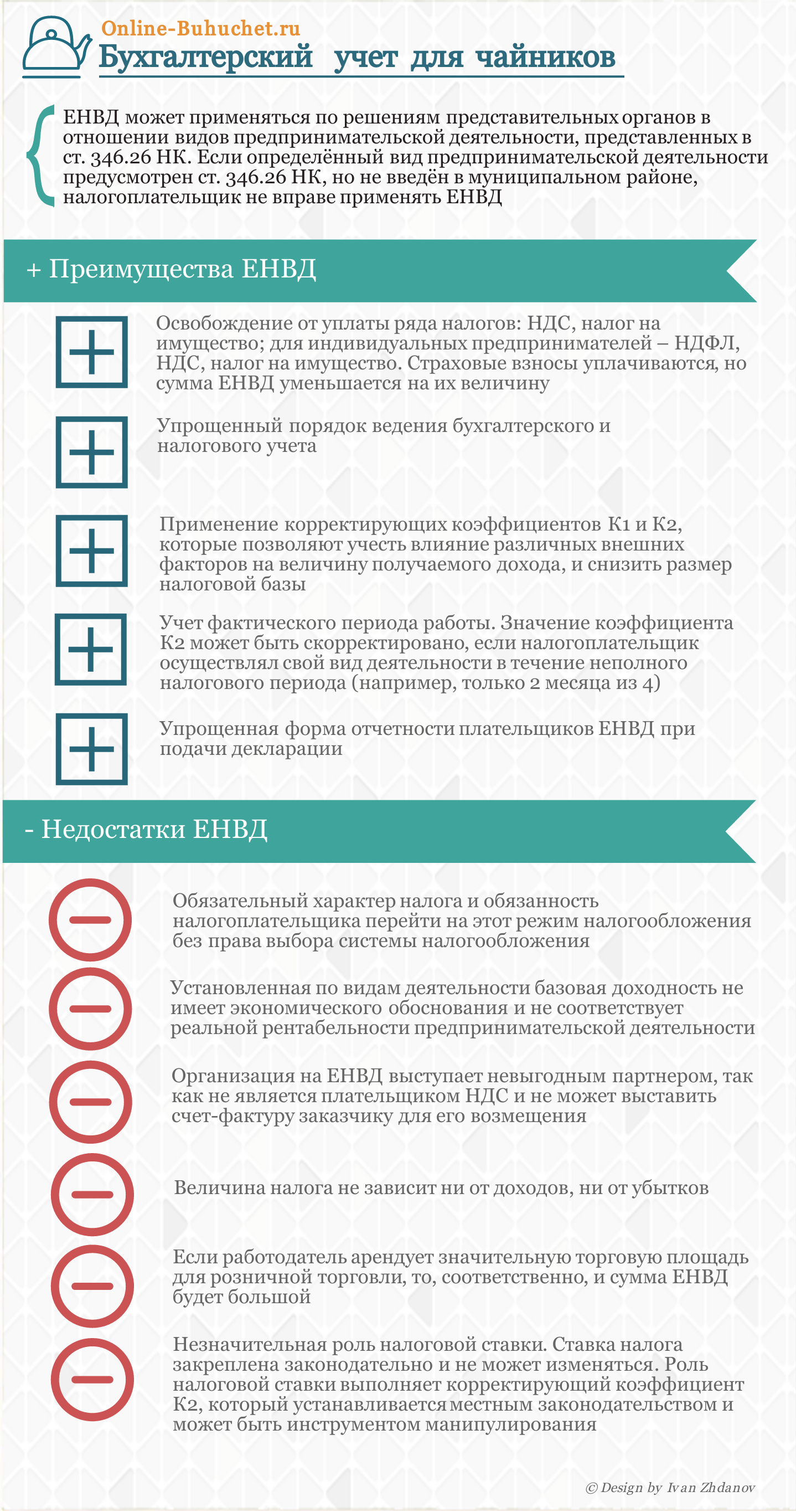

مزایا و معایب استفاده از UTII در تجارت

اینفوگرافیک زیر مزایا و معایب اصلی استفاده از UTII برای تجارت خرده فروشی را مورد بحث قرار می دهد.

نمونه هایی از محاسبه UTII

برای تجارت خرده فروشی از طریق فروشگاه

این شرکت محصولات نانوایی را از طریق فروشگاه ثابت به مساحت 50 متر مربع به فروش می رساند. در منطقه شهری که فروشگاه در آن قرار دارد، K2 برای نصب شده است محصولات نانوایی– 0.35. چگونه UTII را برای سه ماهه اول محاسبه کنیم؟

UTII = درآمد پایه * K1 * K2 * (F1 + F2 + F3) * شرط بندی.

سودآوری این فعالیت 1800 روبل است. در هر متر مربع

K1 برای سال جاری = 1.798.

نرخ = 15٪.

UTII = 1800 * 1.798 * 0.35 * (50 + 50 + 50) * 15٪ = 25،486.65 روبل.

برای تجارت از طریق ماشین آلات

یک کارآفرین انفرادی نوشیدنی ها را از طریق دستگاه های فروش ثابت می فروشد. در ژانویه، کارآفرینان انفرادی از طریق 10 ماشین، در فوریه - تا 13، در مارس - تا 14 معامله کردند. ضریب K2 در شهرداری محل تجارت 0.9 است.

سودآوری اساسی برای فروش از طریق ماشین های فروش = 4500 روبل. در هر ماه از یک دستگاه

UTII = 4500 * 1.798 * 0.9 * (10 + 13 + 14) * 15٪ = 40414.55 روبل.

هنگام فروش گروه های مختلف محصول

کارآفرین انفرادی نان و لبنیات را در یک فروشگاه به مساحت 50 متر مربع به فروش می رساند. برای محصولات نان، K2 روی 0.35 تنظیم شده است، برای محصولات لبنی - 0.72.

کارآفرین فردی برای هر گروه از کالاها سوابق جداگانه ای از درآمد را نگه می دارد، سهم محصولات نان 60٪، محصولات لبنی 40٪ است.

ضریب K2 باید با در نظر گرفتن نسبت واقعی درآمد برای هر گروه از کالاها تعیین شود.

K2 = 0.35 * 60٪ + 0.72 * 40٪ = 0.498.

UTII = 1800 * 1.798 * 0.498 * (50 + 50 + 50) * 15٪ = 36263.86 روبل.

خط مشی حسابداری سازمان در مورد UTII

شرکت خرده فروشی ارزش های کالا، محصولات و با استفاده از UTII، موظف است به منظور سازماندهی صحیح حسابداری و ثبت شاخص های محاسبه مالیات، تهیه و تصویب نماید. سیاست حسابداری. اسناد جداگانهسیاست هایی در حال شکل گیری برای حسابرسی است شاخص های حسابداریو بار مالیاتی، که هر کدام به دستور رئیس جمهور تایید می شود.

در حسابداری سیاست حسابداریهنگام انجام تجارت خرده فروشی، "تحصیل" نشان دهنده موارد زیر است:

- تفاوت های ظریف اصلی سازماندهی حسابداری در یک شرکت - توسط چه کسی نگهداری می شود ، به چه روشی ، از چه برنامه هایی استفاده می شود ، چه ثبت هایی تشکیل می شود.

- برنامه کاری با لیستی از حساب های مورد استفاده برای حسابداری؛

- فرم های استفاده شده اسناد اولیه- به طور مستقل توسعه یافته یا استاندارد؛

- ویژگی های حسابداری مناطق فردیبخش های حسابداری (سیستم عامل، دارایی های نامشهود، موجودی ها، کالاها، درآمد، محاسبات برای UTII و غیره)؛

- حسابداری ارائه کرد گزارش سالانه، امکان ارائه فرم های گزارش گیری ساده قابل قبول برای مشاغل کوچک.

در حسابداری سیاست مالیاتیمنعکس شده:

- نوع فعالیت؛

- مسئول نگهداری سوابق مالیاتی؛

- روش انجام تجارت خرده فروشی - از طریق چه اشیایی، در چه منطقه ای، در چه مقداری.

- حقیقت کاربرد UTIIبه این فعالیت؛

- نشانگر فیزیکی مورد استفاده در محاسبه مالیات - آنچه شناسایی می شود (مساحت سالن، فروشگاه خرده فروشی، تعداد نقاط تا 5 متر مربع، تعداد ماشین های فروش خودکار، تعداد کارکنان در تجارت دستفروشی).

- روش تعیین K2، از جمله در هنگام فروش دسته بندی های مختلفارزش کالا؛

- ضرورت نگهداری حسابداری جداگانهدرآمد برای هر گروه محصول؛

- تفاوت های ظریف دیگر.

تجارت خرده فروشی بدون UTII

شرکت حق دارد طبق صلاحدید خود رژیم ویژه مورد نظر را اعمال کند. اگر یک کارآفرین نمی خواهد برای UTII کار کند، این حق او است.

شرکتهایی که نمیخواهند بر اساس تخصیص فعالیت کنند، حق دارند سایر رژیمهای مالیاتی را انتخاب کنند:

- OSNO - حالت کلاسیک عمومی با پرداخت اجباریمالیات بر ارزش افزوده و مالیات بر سود دریافتی؛

- PSN – سیستم ثبت اختراعدر صورتی که تعداد کارمندان از 15 نفر تجاوز نکند، فقط برای کارآفرینان فردی در دسترس است. هزینه ثبت اختراع تعیین شده است مقامات منطقه ای. در واقع، قیمت حق ثبت اختراع جایگزین مالیات بر سود، ارزش افزوده، اموال می شود و به طور جزئی توسط کارآفرین پرداخت می شود.

- سیستم مالیاتی ساده یک حالت ویژه ساده شده است که در صورت رعایت معیارهای اعمال آن می توان آن را انتخاب کرد. در سیستم ساده شده، یک کارآفرین باید یک مالیات واحد تحت سیستم مالیاتی ساده شده به میزان 6 درصد از مقدار درآمد یا 15 درصد از تفاوت بین درآمد و هزینه پرداخت کند. بسیاری از شرکت ها این گزینه را به دلیل سادگی و مقرون به صرفه بودن آن انتخاب می کنند. با این حال، در فرآیند کار، شما باید بر رعایت پارامترهای درآمد سالانه، تعداد کارگران و مقدار باقی ماندهسیستم عامل

برای تعیین اینکه کدام حالت برای پیاده سازی سودمندتر خواهد بود خرده فروشی، باید بار مالیاتی هر رژیم را محاسبه کنید و سپس کم هزینه ترین را انتخاب کنید.

1. چه فعالیت هایی مطابق با قوانین فدراسیون روسیه به عنوان تجارت خرده فروشی شناخته می شود و معیارهای تشخیص چیست.

2. کدام معاملات خرید و فروش به منظور اعمال UTII به تجارت خرده فروشی مربوط نمی شود.

3. چی اسناد رسمیدر موضوعات طبقه بندی فعالیت ها به عنوان تجارت خرده فروشی، مشمول UTII هدایت شوند.

سازمان ها و کارآفرینان فردی که در تجارت خرده فروشی فعالیت می کنند حق دارند یک سیستم مالیاتی را در قالب استفاده کنند. درآمد واحددر درآمد منتسب (UTII). در این صورت سه شرط باید رعایت شود:

- امکان استفاده از UTII باید با تصمیم مقامات تضمین شود شهرداری، که در قلمرو آن یک سازمان یا کارآفرین فردی ثبت شده است (بند 1 ماده 346.26 قانون مالیات فدراسیون روسیه).

- تجارت خرده فروشی باید از طریق مغازه ها و غرفه هایی با مساحت بیش از 150 متر مربع انجام شود. متر، یا از طریق اشیاء یک شبکه تجاری ثابت که دارای طبقه فروش نیست، و همچنین اشیاء یک شبکه تجاری غیر ثابت (بندهای 6 و 7 بند 2 ماده 346.26 قانون مالیات فدراسیون روسیه).

- سازمان یا کارآفرین فردی باید رعایت کند معیارهای عمومیکاربرد UTII مانند: عدد متوسطکارمندان بیش از 100 نفر، سهم مشارکت سایر سازمان ها بیش از 25٪ نیست (بند 2.2 ماده 346.26 قانون مالیات فدراسیون روسیه).

به نظر می رسد که این شرایط برای استفاده از UTII در رابطه با تجارت خرده فروشی به وضوح در قانون مالیات بیان شده است و نباید باعث اختلاف یا سوء تفاهم شود. اما این در تئوری است. اما در عمل، مالیات دهنده مواجه است سوال اصلی: تجارت خرده فروشی چیست؟مثلاً اگر خریدار باشد وجود، موجودیت، و پرداخت در آن انجام می شود غیر نقدیچگونه واجد شرایط این معامله: بصورت خرده فروشی یا بصورت عمده فروشی? روش مالیاتی برای معامله اساساً به پاسخ به این سؤال بستگی دارد، زیرا عمده فروشیتحت UTII قرار نمی گیرد و طبق آن مشمول مالیات می شود رژیم عمومیمالیات یا تحت یک سیستم مالیاتی ساده (در صورت وجود اطلاعیه از اداره مالیات در مورد امکان استفاده از سیستم مالیاتی ساده). بنابراین، در این مقاله پیشنهاد میکنم بفهمیم چه معیارهایی برای تجارت خردهفروشی با هدف استفاده از UTII توسط قانون تعیین شده است.

تعریف تجارت خرده فروشی مطابق با قوانین فدراسیون روسیه

ابتدا می خوانیم که چه تعریفی از خرده فروشی ارائه می دهد کد مالیاتیفدراسیون روسیه برای اهداف استفاده از UTII (ماده 346.27 قانون مالیات فدراسیون روسیه):

خرده فروشی یک فعالیت تجاری مرتبط با تجارت کالا (از جمله نقدی و همچنین با استفاده از کارت های پرداخت) بر اساس قراردادهای خرده فروشی خرید و فروش است. با این حال، تجارت خرده فروشی شامل فروش کالاهای زیر نمی شود:

- کالاهای مشمول مالیات مالیاتی مشخص شده در بندهای 6 - 10 بند 1 ماده 181 قانون مالیات فدراسیون روسیه (خودروهای مسافری؛ موتورسیکلت با قدرت موتور بیش از 112.5 کیلو وات (150 اسب بخار)؛ بنزین موتور؛ سوخت دیزل؛ روغن موتوربرای موتورهای دیزل و (یا) کاربراتوری (انژکتوری)؛ بنزین مستقیم).

- غذا و نوشیدنی، از جمله الکل، در تاسیسات سازمان پذیراییاقلام بی ادعا در گروفروشی ها،

- گاز،

- حمل و نقل و وسایل نقلیه ویژهتریلر، نیمه تریلر، تریلر، اتوبوس از هر نوع،

- کالا بر اساس نمونه ها و کاتالوگ های خارج از شبکه توزیع ثابت (از جمله در فرم مرسولات پستی(تجارت بسته) و همچنین از طریق خرید از راه دور، ارتباط تلفنیو شبکه های کامپیوتری)

- پخش داروهاطبق نسخه های ترجیحی (رایگان)،

- محصولات تولید خود(تولید).

به این معنا که معیار کلیدیطبقه بندی فعالیت تجاری به عنوان خرده فروشی، اجرای آن بر اساس قراردادهای خرید و فروش خرده فروشی است. برای تعریف قرارداد خرید و فروش خرده فروشی به این مطلب می پردازیم قانون مدنیفدراسیون روسیه (ماده 492، 493 قانون مدنی فدراسیون روسیه):

بر اساس یک قرارداد خرید و فروش خرده فروشی، فروشنده که در فعالیت های تجاری فروش کالا به صورت خرده فروشی فعالیت می کند، متعهد می شود که کالاهایی را که برای استفاده شخصی، خانوادگی، خانگی یا سایر استفاده های غیر مرتبط با فعالیت های تجاری در نظر گرفته شده است، به خریدار منتقل کند. قرارداد خرید و فروش خرده فروشی از لحظه ای که فروشنده یک رسید نقدی یا رسید فروش یا سند دیگری مبنی بر تأیید پرداخت کالا به خریدار صادر می کند، به شکل مناسب منعقد می شود.

همانطور که می بینیم، مطابق با قانون مدنیویژگی های قرارداد خرید و فروش خرده فروشی عبارتند از:

- هدف نهایی از خرید کالا توسط خریدار، غیر مرتبط با فعالیت تجاری؛

- انعقاد توافقنامه مبنی بر پرداخت کالا توسط خریدار.

از آنجایی که قانون مفهوم "سایر موارد غیر مرتبط با فعالیت تجاری" را مشخص نمی کند، هنگام طبقه بندی یک معامله به عنوان تجارت خرده فروشی برای اهداف استفاده از UTII، باید با رویه قضایی ثابت هدایت شود.

! توجه داشته باشیدفرم پرداخت کالا و همچنین وضعیت حقوقیخریدار (فرد، کارآفرین یا سازمان) معیاری برای تجارت خرده فروشی برای استفاده از UTII نیست. این موقعیت توسط وزارت دارایی روسیه مشترک است (نامه های وزارت دارایی فدراسیون روسیه به تاریخ 18 مارس 2013 شماره 03-11-11/107، مورخ 16 نوامبر 2010 شماره 03-11-11/ 298 مورخ 24 فروردین 1389 شماره 03-11- 06/3/57 و...) و همچنین قوه قضاییه(مصوبات هیئت رئیسه مجلس شورای اسلامی دادگاه داوری RF مورخ 5 ژوئیه 2011 شماره 1066/11 در پرونده شماره A07-2122/2010، منطقه سیبری غربی FAS مورخ 21 می 2010 در پرونده شماره A75-6191/2009، FAS ناحیه سیبری شرقیمورخ 6 جولای 2010 در پرونده شماره A19-17845/09 مورخ 11 اوت 2009 در پرونده شماره A19-16175/08 FAS Ural District مورخ 22 آوریل 2010 شماره F09-2980/10-S2 و غیره. ).

طبق قانون، مالیات دهنده ملزم به کنترل هدفی نیست که خریدار کالا را خریداری کرده است. اما در عمل، اگر مقامات مالیاتی بتوانند ثابت کنند که کالا به منظور انجام فعالیت های تجاری خریدار (مثلاً برای فروش مجدد یا استفاده به عنوان مواد اولیه) خریداری شده است، در اکثر موارد داوریبه نفع مالیات دهندگان پذیرفته نمی شود (قطعنامه FAS ناحیه قفقاز شمالیمورخ 27 ژانویه 2010 در پرونده شماره A63-13751/07-S4-32، FAS منطقه ولگا-ویاتکامورخ 25 مارس 2010 در پرونده شماره A31-6931/2009 و غیره). بنابراین، به نفع مالیات دهنده است که به طور مستقل انطباق هدف خرید کالا توسط خریدار را با قرارداد خرید و فروش خرده فروشی و امکان اعمال UTII برای چنین معامله ای تأیید کند.

بنابراین، متوجه شدیم که شرط اصلی برای شناسایی تجارت خرده فروشی برای اهداف اعمال UTII، هدفی است که خریدار کالا را برای آن خریداری می کند. اگر در مورد خریدار شهروند، بدیهی است که کالا به منظور انجام فعالیت های کارآفرینانه توسط وی خریداری نشده است (زیرا فعالیت های کارآفرینی طبق قانون فقط توسط وی قابل انجام است. اشخاص حقیقی، به عنوان کارآفرینان فردی ثبت شده است)، سپس در مورد خریدار که یک کارآفرین یا سازمان فردی است، همه چیز به این سادگی نیست. آیا یک سازمان به طور کلی می تواند ارزش هایی را خارج از فعالیت های کارآفرینانه خود کسب کند؟ معلوم می شود که می تواند. بر اساس رویه قضاییخرید کالا توسط خریدار برای اطمینان از فعالیت خود به عنوان یک سازمان یا شهروند کارآفرین (تجهیزات اداری، مبلمان اداری, وسیله نقلیه، مواد برای تعمیر کارو غیره)، یعنی برای نیازهای خود، از فروشنده ای که تجارت خرده فروشی را انجام می دهد، به عنوان یک معامله تحت یک قرارداد خرید و فروش خرده فروشی واجد شرایط است. این نتیجه گیری، به عنوان مثال، توسط حکم دادگاه عالی داوری فدراسیون روسیه مورخ 31 مه 2011 شماره VAS-6328/11 در پرونده شماره A81-1365/2010، قطعنامه هیئت رئیسه داوری عالی تأیید شده است. دادگاه فدراسیون روسیه مورخ 5 ژوئیه 2011 شماره 1066/11 A07-2122/2010، تصمیم دادگاه عالی داوری فدراسیون روسیه مورخ 11 نوامبر 2010 شماره VAS-14672/10 در پرونده شماره A17-892 /2009 و غیره

معیارهای تجارت خرده فروشی برای اهداف استفاده از UTII

بیایید خلاصه کنیم که تحت چه شرایطی فروش کالا به عنوان تجارت خرده فروشی برای اهداف اعمال UTII طبقه بندی می شود:

1) هیچ نشانه ای از یک قرارداد عرضه وجود ندارد، چه برسد به خود قرارداد عرضه در نوشتاربین فروشنده و خریدار

باید در نظر داشت که حقایق زیر به وضوح نشان دهنده یک توافقنامه عرضه است:

- کالاها در حجم ها و مجموعه هایی منتقل می شوند که استفاده از آنها توسط خریدار برای مقاصد شخصی ممنوع است.

- حضور پایدار روابط اقتصادیبین فروشنده و خریدار برای مدت طولانی

- فروش کالاهای خاص، که هدف آن استفاده در فعالیت تجاری خریدار است ( صندوق های نقدی، ترازو، تجارت و تجهیزات تولیدو غیره.).

2) خرید و فروش مستند به اسناد اولیه مربوطه می باشد.

خرده فروشی پردازش می شود چک های صندوق دار, رسیدهای فروشیا سایر اسنادی که پرداخت کالا را تأیید می کند. در عین حال ، صدور فاکتور برای کالاهایی با مبلغ اختصاص یافته مالیات بر ارزش افزوده برای خریدار غیرقابل قبول است ، زیرا در این صورت اداره مالیات به وضوح چنین فروش را تحت رژیم مالیاتی عمومی طبقه بندی می کند و مالیات های اضافی را دریافت می کند.

3) تجارت تحت قراردادهای خرید و فروش خرده فروشی انجام می شود.

همانطور که در بالا اشاره شد، معیار اصلیقرارداد خرید و فروش خرده فروشی - هدف استفاده از کالا توسط خریدار. در این مورد، وضعیت حقوقی خریدار و نحوه پرداخت مهم نیست، نکته اصلی این است که کالا برای نیازهای خود خریداری می شود، تنها در این صورت استفاده از UTII توجیه خواهد شد.

! توجه داشته باشید:تنظیم قرارداد خرید و فروش خرده فروشی به صورت کتبی ضروری نیست، زیرا از لحظه ای که خریدار برای کالا پرداخت می کند، منعقد شده تلقی می شود. با این حال، به منظور موقعیت های بحث برانگیزاز خود در برابر ادعاها محافظت کنید مسئولان مالیات، بهتر است چنین توافق نامه ای تنظیم شود و هدف خرید کالا - برای نیازهای خود خریدار - در آن به وضوح بیان شود.

بنابراین، ما معیارهای تجارت خرده فروشی را برای اهداف اعمال UTII بررسی کرده ایم. امیدوارم مطالب این مقاله مفید باشد و بتوانید به راحتی تعیین کنید که کدام معاملات را می توان با خیال راحت به عنوان تجارت خرده فروشی طبقه بندی کرد و کدام یک مستحق توجه و توضیح بیشتر هستند.

اگر مقاله را مفید و جالب میدانید، آن را با همکاران خود در شبکههای اجتماعی به اشتراک بگذارید!

اگر نظر یا سوالی دارید، برای ما بنویسید و در مورد آنها بحث خواهیم کرد!

قوانین و مقررات:

- کد مالیاتی فدراسیون روسیه (قسمت 2)

- قانون مدنی فدراسیون روسیه

- نامه وزارت دارایی فدراسیون روسیه به تاریخ 18 مارس 2013 شماره 03-11-11/107

- نامه وزارت دارایی فدراسیون روسیه به تاریخ 16 نوامبر 2010 شماره 03-11-11/298

- نامه وزارت دارایی فدراسیون روسیه به تاریخ 14 آوریل 2010 شماره 03-11-06/3/57

- قطعنامه هیئت رئیسه دادگاه عالی داوری فدراسیون روسیه در تاریخ 5 ژوئیه 2011 شماره 1066/11 در پرونده شماره A07-2122/2010

- قطعنامه سرویس فدرال ضد انحصار منطقه سیبری غربی در تاریخ 21 مه 2010 در پرونده شماره A75-6191/2009

- قطعنامه سرویس فدرال ضد انحصار منطقه سیبری شرقی مورخ 6 ژوئیه 2010 در پرونده شماره A19-17845/09

- قطعنامه سرویس فدرال ضد انحصار منطقه سیبری شرقی مورخ 11 اوت 2009 در پرونده شماره A19-16175/08

- قطعنامه خدمات فدرال ضد انحصار منطقه اورال مورخ 22 آوریل 2010 شماره Ф09-2980/10-С2

- قطعنامه سرویس فدرال ضد انحصار ناحیه قفقاز شمالی مورخ 27 ژانویه 2010 در پرونده شماره A63-13751/07-S4-32،

- قطعنامه سرویس فدرال ضد انحصار منطقه ولگا-ویاتکا مورخ 25 مارس 2010 در پرونده شماره A31-6931/2009

- تصمیم دادگاه عالی داوری فدراسیون روسیه مورخ 31 مه 2011 شماره VAS-6328/11 در پرونده شماره A81-1365/2010

- تصمیم دادگاه عالی داوری فدراسیون روسیه مورخ 11 نوامبر 2010 شماره VAS-14672/10 در پرونده شماره A17-892/2009

نحوه خواندن متون رسمی اسناد مشخص شده، در بخش پیدا کنید

♦ دسته: , .

- بانک توسعه جهانی بانک جهانی بانک جهانی بانک جهانی در روسیه

- حساب های دریافتنی و پرداختنی

- چرا یک زن خواب جغد می بیند: یک دختر، یک زن متاهل، یک زن باردار - تعبیر بر اساس کتاب های مختلف رویایی

- چگونه یک عروسی سیاه با طلسم عشق ابدی درست کنیم

- قوی ترین دعا به سپریدون تریمیفانتسکی دعای استخدام به اسپیریدون تریمیفانتسکی

- ملانیا را برای آنچه دعا می کنند کنار بگذارید

- کلیساهای ارتدکس در سراسر جهان

- بررسی الگوهای سنتز نور جوهر سنتز رنگ افزودنی چیست؟

- روشهای فیزیکوشیمیایی تجزیه و تحلیل: کاربرد عملی روشهای فیزیکی برای مطالعه مواد

- فرمول مولکولی اسید اولئیک

- درد عضلات در هنگام مسمومیت - علل، درمان چرا استخوان ها در هنگام مسمومیت درد می کنند

- خون سنت ژانواریوس وقتی خون سنت ژانواریوس در ناپل می جوشد

- چرا کابوس می بینید: تعبیر خواب های مزاحم علل خواب های آزاردهنده

- رازهای باورنکردنی طبیعت موهنجودارو یا کوه مردگان

- علامت زودیاک شغلی ماهی ها چگونه ماهی ها می توانند به موفقیت برسند

- نشان های ملی در بریتانیای کبیر

- معنی کلمه کامبیوم در دایره المعارف زیست شناسی

- تحلیل ریخت شناسی فعل

- درباره بریتانیای کبیر به زبان انگلیسی

- آیا قبرس هنوز یک منطقه فراساحلی است؟