संगठन के मुख्य वित्तीय और आर्थिक संकेतकों का विश्लेषण। उद्यम के वित्तीय और आर्थिक संकेतक

रूसी संघ के शिक्षा मंत्रालय

राज्य शिक्षण संस्थान

उच्च व्यावसायिक शिक्षा

"इज़ेव्स्क राज्य तकनीकी विश्वविद्यालय"

प्रबंधन और विपणन संकाय

वित्त और ऋण विभाग

पाठ्यक्रम कार्य

अनुशासन: उद्यम वित्त

विषय पर: उद्यम के वित्तीय प्रदर्शन संकेतक और उनका मूल्यांकन

द्वारा पूरा किया गया: छात्र जीआर। 6-22-27z मिखाइलोवा यू.

जाँच की गई: ओंचुकोवा जी.ई.

इज़ेव्स्क 2008

परिचय। . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . …..3

अध्याय 1. शोध वस्तु की विशेषताएँ। . . . . . . . . . . . . . . . . . ……..5

उद्यम के निर्माण और विकास का संक्षिप्त इतिहास। . . . . . . . ……….5

उद्यम के संगठनात्मक और कानूनी रूप की विशेषताएं……5

उद्यम की संगठनात्मक और प्रबंधकीय संरचना। . . . . . . . . . . 7

उद्यम की गतिविधियों की विशिष्टताएँ। . . . . . . . . . . . . . . . . . . . .. . . . . .10

उद्यम के बुनियादी वित्तीय और आर्थिक संकेतक। . . . . . 12

उद्यम की व्यावसायिक गतिविधि की विशेषताएं। . . . . . . . . . . . . . . . .13

उद्यम के विकास के लिए रणनीतिक लक्ष्य और संभावनाएं। . . . . . . . ..17

अध्याय 2. उद्यम के वित्तीय संकेतक और उनका मूल्यांकन...18

2.1. वित्तीय विश्लेषण का आर्थिक सार, उद्देश्य और महत्व। . . . . 18

2.2. संपत्ति की स्थिति का विश्लेषण. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21

2.3. वित्तीय स्थिरता का विश्लेषण. . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . 22

2.4. उद्यम की व्यावसायिक गतिविधि का विश्लेषण। . . . . . . . . . . . . . . . . . . . . . . . . . 24

2.5. उद्यम की तरलता का विश्लेषण। . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

2.6. उद्यम की लाभप्रदता का विश्लेषण। . . . . . . . . . . . . . . . . . . . . . . . . . . . . .26

अध्याय 3. उद्यम में अध्ययन की जा रही समस्या की स्थिति और सिफारिशों का विकास……………………………………………………………… 28

3.1. OJSC "केज़स्की चीज़ प्लांट" की संपत्ति की स्थिति का विश्लेषण। . . . . . . 28

3.2. OJSC "केज़स्की चीज़ प्लांट" की वित्तीय स्थिरता का विश्लेषण। . . .. . . . . तीस

3.3. OJSC "केज़स्की चीज़ फ़ैक्टरी" की व्यावसायिक गतिविधि का विश्लेषण। . . . . . . . . . . . . .31

3.4. OJSC "केज़स्की चीज़ फ़ैक्टरी" की तरलता विश्लेषण। . . . . . . . . . . . .. . . . . . . .31

3.5. OJSC "केज़स्की चीज़ फ़ैक्टरी" का लाभप्रदता विश्लेषण। . . . . . . …………32

निष्कर्ष। . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ...34

ग्रंथ सूची. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... . . . . 35

परिचय

इस पाठ्यक्रम कार्य के अध्ययन का उद्देश्य OJSC "केज़स्की चीज़ फ़ैक्टरी" है।

पाठ्यक्रम कार्य का उद्देश्य उद्यम की वित्तीय स्थिति का विश्लेषण करना है। मुख्य लक्ष्य पाठ्यक्रम कार्य:

अनुसंधान वस्तु की विशेषताएँ;

उद्यम के वित्तीय और आर्थिक संकेतकों का विश्लेषण;

उद्यम की व्यावसायिक गतिविधि के संकेतकों का विश्लेषण;

चुने गए विषय के मानक और सैद्धांतिक पहलू;

उद्यम में अध्ययन की जा रही समस्या की स्थिति और सिफारिशों का विकास।

इस लक्ष्य को प्राप्त करने के लिए, कार्य में समय के साथ संकेतकों के वास्तविक स्तरों की तुलना का उपयोग किया गया।

इस विषयबहुत प्रासंगिक है, क्योंकि उत्पादन का प्रबंधन करने के लिए आपको न केवल योजना की प्रगति, आर्थिक गतिविधि के परिणामों, बल्कि उद्यम की अर्थव्यवस्था में होने वाले परिवर्तनों के रुझान और प्रकृति का भी अंदाजा होना चाहिए। उद्यम की वित्तीय स्थिति के विश्लेषण के माध्यम से जानकारी की समझ और समझ हासिल की जाती है। यह लेखांकन और प्रबंधन निर्णय लेने के बीच की कड़ी है। विश्लेषण प्रक्रिया के दौरान, प्राथमिक जानकारी विश्लेषणात्मक प्रसंस्करण से गुजरती है: प्राप्त प्रदर्शन परिणामों की तुलना पिछले समय के डेटा के साथ, अन्य उद्यमों के संकेतक और उद्योग के औसत के साथ की जाती है; प्रदर्शन संकेतकों के मूल्य पर विभिन्न कारकों का प्रभाव निर्धारित किया जाता है; कमियों, त्रुटियों, अप्रयुक्त अवसरों, संभावनाओं आदि की पहचान की जाती है।

विश्लेषण के परिणामों के आधार पर, प्रबंधन निर्णय विकसित और उचित ठहराए जाते हैं। वित्तीय विश्लेषण निर्णयों और कार्यों से पहले होता है, उन्हें उचित ठहराता है और वैज्ञानिक उत्पादन प्रबंधन का आधार है, जो इसकी निष्पक्षता और दक्षता सुनिश्चित करता है।

उत्पादन क्षमता बढ़ाने के लिए भंडार की पहचान करने और उसका उपयोग करने में विश्लेषण को एक बड़ी भूमिका दी जाती है। यह संसाधनों के किफायती उपयोग, सर्वोत्तम प्रथाओं की पहचान और कार्यान्वयन, श्रम के वैज्ञानिक संगठन, नए उपकरण और उत्पादन तकनीक, अनावश्यक लागतों की रोकथाम आदि को बढ़ावा देता है।

उत्पादन प्रबंधन के साधन के रूप में विश्लेषण की भूमिका हर साल बढ़ रही है। यह विभिन्न परिस्थितियों के कारण है। सबसे पहले, कच्चे माल की बढ़ती कमी और लागत, विज्ञान और उत्पादन की पूंजी की तीव्रता में वृद्धि के संबंध में उत्पादन क्षमता में लगातार वृद्धि की आवश्यकता है। दूसरे, कमांड-प्रशासनिक प्रबंधन प्रणाली से प्रस्थान और बाजार संबंधों में क्रमिक परिवर्तन। तीसरा, अर्थव्यवस्था के अराष्ट्रीयकरण, उद्यमों के निजीकरण और आर्थिक सुधार के अन्य उपायों के संबंध में प्रबंधन के नए रूपों का निर्माण।

इन परिस्थितियों में, किसी उद्यम का मुखिया केवल अपने अंतर्ज्ञान पर भरोसा नहीं कर सकता। प्रबंधन के निर्णय और कार्य सटीक गणना, गहन और व्यापक आर्थिक विश्लेषण पर आधारित होने चाहिए। उन्हें वैज्ञानिक रूप से आधारित, प्रेरित, इष्टतम होना चाहिए।

अध्याय 1. अनुसंधान वस्तु की विशेषताएँ

1.1. उद्यम के निर्माण और विकास का संक्षिप्त इतिहास

तालिका 1.1.1. लघु कथाएक उद्यम का निर्माण और विकास

|

साल |

आयोजन |

| 1975 | केज़ पनीर फैक्ट्री को चालू किया गया |

| 1984 – 1985 | संयंत्र का पुनर्निर्माण किया गया |

| 1992 | केज़्स्की चीज़ प्लांट एक बंद संयुक्त स्टॉक कंपनी बन गई (सीजेएससी "केज़्स्की चीज़ प्लांट") |

| 2001 | विश्लेषणात्मक अध्ययन के परिणामों के आधार पर, कंपनी को इंटरनेशनल एसोसिएशन ऑफ बिजनेस पार्टनर्स "ऑस्ट्रेलियाना डिस्कवेरी मार्केट" के सदस्य के रूप में अनुमोदित किया गया था और एक प्रमाण पत्र और डिप्लोमा "बिजनेस लीडर 2001" के साथ "एंटरप्राइज ऑफ द ईयर 2001" पुरस्कार से सम्मानित किया गया था। |

| 2002 | प्रतियोगिता "रूस के 1000 सर्वश्रेष्ठ उद्यम 2002" के परिणामों के अनुसार, उद्यम को रूस के 1000 सर्वश्रेष्ठ उद्यमों की सूची में शामिल किया गया और सम्मानित किया गया। स्मारक पदकऔर प्रतियोगिता से एक मानद डिप्लोमा, अमेरिकी-रूसी चैंबर ऑफ कॉमर्स एंड इंडस्ट्री ने "उत्पादन की उच्च गुणवत्ता के लिए" डिप्लोमा से सम्मानित किया। |

| 2003 | OJSC केज़स्की चीज़ फ़ैक्टरी में परिवर्तित। |

| 2005 | डेयरी उत्पादों की गुणवत्ता की अखिल रूसी समीक्षा-प्रतियोगिता में, जिसमें 100 से अधिक उत्पादकों ने भाग लिया, केज़स्की पनीर संयंत्र को सर्वोच्च पुरस्कार से सम्मानित किया गया। के लिए स्वर्ण पदक सर्वोत्तम नमूनेहार्ड चीज़, प्रोसेस्ड चीज़ और किसान मीठा क्रीम मक्खन - यह उद्यम की गतिविधियों के स्वतंत्र विशेषज्ञ आयोग का मूल्यांकन था। |

1.2. उद्यम के संगठनात्मक और कानूनी रूप की विशेषताएं

तालिका 1.2.1. उद्यम का संगठनात्मक और कानूनी रूप

संकेत |

उद्यम के चार्टर के अनुसार संगठनात्मक और कानूनी रूप की विशेषताएं |

रूसी संघ के नागरिक संहिता के अनुसार संगठनात्मक और कानूनी रूप की विशेषताएं |

| 1) घटक दस्तावेज़ | चार्टर |

कला। रूसी संघ के 98 नागरिक संहिता |

| जेएससी का घटक दस्तावेज़ इसका चार्टर है, जिसे संस्थापकों द्वारा अनुमोदित किया गया है | 2) संस्थापक | |

| जेएससी के संस्थापक शेयरधारक हैं | 3) प्रबंधन |

सर्वोच्च शासी निकाय शेयरधारकों की आम बैठक है, जिसमें पावर ऑफ अटॉर्नी के आधार पर कार्य करने वाले शेयरधारक या उनके प्रतिनिधि शामिल होते हैं। रूसी संघ के नागरिक संहिता का अनुच्छेद 103 |

| सर्वोच्च शासी निकाय अपने शेयरधारकों की आम बैठक है। पचास से अधिक शेयरधारकों वाली कंपनी में एक निदेशक मंडल बनाया जाता है। |

4) जिम्मेदारियां 1. कंपनी के चार्टर की आवश्यकताओं और उसके निकायों के निर्णयों का अनुपालन करें 2. शेयरों के लिए कंपनी द्वारा स्थापित तरीके, राशि और तरीकों से भुगतान करें 3. कंपनी की गतिविधियों के संबंध में गोपनीयता बनाए रखें |

सर्वोच्च शासी निकाय शेयरधारकों की आम बैठक है, जिसमें पावर ऑफ अटॉर्नी के आधार पर कार्य करने वाले शेयरधारक या उनके प्रतिनिधि शामिल होते हैं। 4. शेयरधारकों के रजिस्टर में दर्ज किए गए डेटा में परिवर्तन की तुरंत (10 दिनों के भीतर) रिपोर्ट करें। असाधारण योग्यता की ओरआम बैठक शेयरधारकों में शामिल हैं: - परिवर्तन, इसकी अधिकृत पूंजी का आकार; - निदेशक मंडल और लेखापरीक्षा आयोग के सदस्यों का चुनाव; - कंपनी के कार्यकारी निकायों का गठन और उनकी शक्तियों की शीघ्र समाप्ति; - कथन वार्षिक रिपोर्ट्सबैलेंस शीट, लाभ और हानि खाते; - कंपनी के पुनर्गठन और परिसमापन पर निर्णय। |

| 5) जिम्मेदारी | कंपनी अपनी सारी संपत्ति के साथ अपने दायित्वों के लिए उत्तरदायी है। |

रूसी संघ के नागरिक संहिता का अनुच्छेद 98 संस्थापक कंपनी के पंजीकरण से पहले उत्पन्न दायित्वों के लिए संयुक्त दायित्व वहन करते हैं। कंपनी अपने निर्माण से जुड़े संस्थापकों के दायित्वों के लिए तभी उत्तरदायी है जब उनके कार्यों को बाद में शेयरधारकों की आम बैठक द्वारा अनुमोदित किया जाता है। |

| 6) नियंत्रण की संभावना | तीन लोगों से मिलकर एक लेखापरीक्षा आयोग चुना जाता है। कंपनी का ऑडिटर इसके साथ संपन्न एक समझौते के आधार पर रूसी संघ के कानूनी कृत्यों के अनुसार कंपनी की गतिविधियों का ऑडिट करता है। |

कला। रूसी संघ के नागरिक संहिता के 103। |

| गतिविधियों के कार्यान्वयन पर नियंत्रण एक ऑडिट द्वारा किया जाता है, जो कानून और कंपनी के चार्टर द्वारा निर्धारित किया जाता है | 7) पुनर्गठन |

कंपनी को संघीय कानून द्वारा निर्धारित तरीके से स्वेच्छा से पुनर्गठित किया जा सकता है कला। |

| रूसी संघ के 104 नागरिक संहिता | शेयरधारकों की आम बैठक के निर्णय द्वारा एक जेएससी को स्वेच्छा से पुनर्गठित और समाप्त किया जा सकता है। |

8) परिसमापन

संघीय कानून की आवश्यकताओं को ध्यान में रखते हुए, कंपनी को रूसी संघ के नागरिक संहिता द्वारा स्थापित तरीके से स्वेच्छा से समाप्त किया जा सकता है।

1.3. उद्यम की संगठनात्मक और प्रबंधकीय संरचनाइस उद्यम की विशेषता एक रैखिक-कार्यात्मक प्रबंधन संरचना है। रैखिक कनेक्शन सीधे उत्पादन प्रक्रिया (निदेशक - उप निदेशक - विशेषज्ञ) की प्रगति को नियंत्रित करते हैं। कार्यात्मक संबंधों के संदर्भ में, प्रबंधकों के लिए निर्णयों की तैयारी विशेष विभागों द्वारा की जाती है। परम शरीरप्रबंधन सामान्य है

विपणन और बिक्री के उप निदेशक विपणन और बिक्री सहित उद्यम के उत्पादन और आर्थिक गतिविधियों का प्रबंधन करते हैं। उनके अधीनस्थ विक्रय, विक्रय एवं विपणन विभाग हैं। ये संरचनाएं विनिर्मित उत्पादों की प्रभावी बिक्री में सीधे तौर पर शामिल हैं।

संयंत्र का लेखा विभाग आवक का रिकॉर्ड रखता है धन, इन्वेंट्री और अचल संपत्तियां; उद्यम की आर्थिक और वित्तीय गतिविधियों के परिणामों के साथ-साथ वित्तीय, निपटान और क्रेडिट लेनदेन के लेखांकन खातों में समय पर प्रतिबिंब; लेन-देन की समयबद्धता और शुद्धता, कर्मचारियों के साथ पेरोल निपटान, बजट और अतिरिक्त-बजटीय निधि में भुगतान की सही गणना और हस्तांतरण, समय पर ऋण पर बैंकों को ऋण का पुनर्भुगतान, आर्थिक प्रोत्साहन निधि में धन का हस्तांतरण पर नियंत्रण रखता है। और अन्य निधियाँ और भंडार। वित्तीय विवरणों की समय पर तैयारी सुनिश्चित करता है।

वित्तीय विभाग उत्पादों के उत्पादन और बिक्री की प्रक्रिया में सभी प्रकार के संसाधनों का सबसे प्रभावी ढंग से उपयोग करने के लिए, उद्यम के वित्तीय संसाधनों की आवाजाही के प्रबंधन और बाजार स्थितियों में व्यावसायिक संस्थाओं के बीच उत्पन्न होने वाले वित्तीय संबंधों के विनियमन का आयोजन करता है ( कार्य, सेवाएँ) और अधिकतम लाभ प्राप्त करें। उद्यम की वित्तीय रणनीति के विकास और उसकी वित्तीय स्थिरता को सुनिश्चित करता है। दीर्घकालिक और वर्तमान वित्तीय योजनाओं, पूर्वानुमान शेष और नकद बजट के मसौदे के विकास का प्रबंधन करता है। यह सुनिश्चित करता है कि अनुमोदित वित्तीय संकेतक उद्यम के प्रभागों को सूचित कर दिए गए हैं। उत्पादों (कार्यों, सेवाओं), पूंजी निवेश, वैज्ञानिक अनुसंधान और विकास, उत्पाद लागत और उत्पादन लाभप्रदता की योजना की बिक्री के लिए मसौदा योजनाओं की तैयारी में भाग लेता है और मुनाफे की गणना पर काम का नेतृत्व करता है। उद्यम के उत्पादन और आर्थिक गतिविधियों के लिए वित्तपोषण के स्रोत निर्धारित करता है, जिसमें बजट वित्तपोषण, अल्पकालिक और दीर्घकालिक उधार, प्रतिभूतियों का मुद्दा और अधिग्रहण, पट्टे पर वित्तपोषण, उधार लेना और स्वयं के धन का उपयोग शामिल है, वित्तीय बाजारों का अनुसंधान और विश्लेषण करता है। , धन के प्रत्येक स्रोत के संबंध में संभावित वित्तीय जोखिम का आकलन करता है और इसे कम करने के लिए प्रस्ताव विकसित करता है। निवेश नीति लागू करता है और उद्यम की संपत्तियों का प्रबंधन करता है, उनकी इष्टतम संरचना निर्धारित करता है, संपत्तियों के प्रतिस्थापन और परिसमापन के लिए प्रस्ताव तैयार करता है, प्रतिभूतियों के पोर्टफोलियो की निगरानी करता है, वित्तीय निवेशों की प्रभावशीलता का विश्लेषण और मूल्यांकन करता है। कार्यशील पूंजी मानकों के विकास और उनके कारोबार में तेजी लाने के उपायों का आयोजन करता है। आय की समय पर प्राप्ति, स्थापित समय सीमा के भीतर वित्तीय निपटान और बैंकिंग लेनदेन का निष्पादन, आपूर्तिकर्ताओं और ठेकेदारों के बिलों का भुगतान, ऋणों का पुनर्भुगतान, ब्याज का भुगतान, श्रमिकों और कर्मचारियों को वेतन, संघीय को करों और शुल्क का हस्तांतरण सुनिश्चित करता है। क्षेत्रीय और स्थानीय बजट, राज्य के अतिरिक्त-बजटीय सामाजिक कोष, बैंकिंग संस्थानों को भुगतान। उद्यम की वित्तीय और आर्थिक गतिविधियों का विश्लेषण करता है, सॉल्वेंसी सुनिश्चित करने, अप्रयुक्त इन्वेंट्री के गठन और परिसमापन को रोकने, उत्पादन लाभप्रदता बढ़ाने, मुनाफा बढ़ाने, उत्पादों की उत्पादन और बिक्री की लागत को कम करने, वित्तीय अनुशासन को मजबूत करने के उद्देश्य से प्रस्तावों के विकास में भाग लेता है। वित्तीय योजना और बजट, उत्पाद बिक्री योजना, लाभ योजना और अन्य वित्तीय संकेतकों के कार्यान्वयन, बिक्री न होने वाले उत्पादों के उत्पादन की समाप्ति, धन के सही व्यय और स्वयं और उधार ली गई कार्यशील पूंजी के लक्षित उपयोग की निगरानी करता है। वित्तीय संसाधनों की आवाजाही के रिकॉर्ड के रखरखाव और वित्तीय लेखांकन और रिपोर्टिंग के मानकों के अनुसार वित्तीय गतिविधियों के परिणामों पर रिपोर्ट की तैयारी सुनिश्चित करता है, वित्तीय जानकारी की विश्वसनीयता, रिपोर्टिंग दस्तावेज की तैयारी और निष्पादन की शुद्धता को नियंत्रित करता है। , और बाहरी और आंतरिक उपयोगकर्ताओं के लिए इसके प्रावधान की समयबद्धता। विभाग के कर्मचारियों का प्रबंधन करता है।

नियोजन सेवा को उत्पादन और आर्थिक गतिविधियों की आर्थिक योजना बनाने और उत्पादन दक्षता बढ़ाने के लिए डिज़ाइन किया गया है।

1.4. उद्यम की गतिविधियों की विशिष्टताएँ

OJSC केज़स्की चीज़ फ़ैक्टरी पशु मक्खन, संपूर्ण दूध और किण्वित दूध उत्पाद, कठोर और प्रसंस्कृत चीज़, आयोडीन युक्त डेयरी उत्पाद बनाती है। सम्पूर्ण दुग्ध उत्पादों की श्रेणी में 60 से अधिक वस्तुएँ शामिल हैं। ये पारंपरिक प्रकार हैं: दूध, केफिर, पनीर, दही उत्पाद, खट्टा क्रीम, क्रीम, मक्खन।

इस उद्यम की विशेषता बड़े पैमाने पर उत्पादन है। उद्यम में एक सुसज्जित दूध प्राप्त करने की सुविधा, एक मक्खन की दुकान, संपूर्ण दूध उत्पादों के उत्पादन के लिए एक कार्यशाला और एक पनीर की दुकान है।

ओजेएससी केज़स्की चीज़ फैक्ट्री उदमुर्तिया के चार क्षेत्रों में कृषि उद्यमों से कच्चा माल खरीदती है: केज़स्की, उविंस्की, ग्लेज़ोव्स्की, वोटकिंसक, साथ ही तातारस्तान।

तालिका 1.4.1. मुख्य कच्चा माल आपूर्तिकर्ता

संपूर्ण दूध उत्पादों के मुख्य उपभोक्ता ग्लेज़ोव, वोटकिंस्क, पर्म और पर्म क्षेत्र, इज़ेव्स्क शहरों में व्यापारिक उद्यम हैं। आयोडीन युक्त उत्पादों और निष्फल दूध के उपभोक्ता मॉस्को, पर्म, इज़ेव्स्क के साथ-साथ उत्तर के शहरों में स्थित मध्यस्थ कंपनियां हैं।

उत्पादन क्षमता की दृष्टि से दही उत्पाद उद्यम के लिए मुख्य उत्पाद नहीं हैं। यह उत्पादन रेंज का विस्तार करने के उद्देश्य से उत्पन्न हुआ, और परिणामी उत्पादों का उपयोग मुख्य रूप से आपूर्तिकर्ताओं को भुगतान के लिए किया जाता है। किसान पनीर और मक्खन का उपयोग मुख्य रूप से आपूर्तिकर्ताओं को भुगतान के लिए भी किया जाता है।

उद्यम के मुख्य प्रतिस्पर्धियों को उत्पादों के प्रकार से विभाजित किया गया है, जो तालिका 1.4.2 में प्रस्तुत किए गए हैं।

तालिका 1.4.2. उद्यम के प्रतियोगी

उत्पादों |

प्रतियोगी |

प्रतियोगी स्थान |

| संपूर्ण दुग्ध उत्पाद | जेएससी सारापुल-मोलोको | सारापुल |

| जेएससी "मोझगिंस्की चीज़ प्लांट" | मोझ्गा | |

| जेएससी "इज़मोलोको" | इज़ास्क | |

| जेएससी "इग्रा - दूध" | एन. खेल | |

| डी.चुरा एट अल. | ||

| दही उत्पाद | जेएससी "उवा - दूध" | उवा गांव |

| वोटकिंस्क | वोटकिंस्क | |

| "ग्लेज़ोव - दूध" | ग्लेज़ोव | |

| पनीर | जेएससी सारापुल-मोलोको | सारापुल |

| जेएससी "मोझगिंस्की चीज़ प्लांट" | मोझ्गा | |

| निष्फल दूध | जेएससी "इज़मोलोको" | इज़ास्क |

| इज़ेव्स्क कोल्ड स्टोरेज प्लांट | इज़ास्क | |

| तेल | लघु दुग्ध प्रसंस्करण सहकारी समितियाँ | मोझ्गा |

| जेएससी "इज़मोलोको" | इज़ास्क | |

| जेएससी "उवा - दूध" | उवा गांव |

डेयरी उत्पादों की सीमित शेल्फ लाइफ के कारण, मुख्य प्रतिस्पर्धी उदमुर्तिया और आसपास के क्षेत्रों में स्थित हैं; केवल निष्फल दूध के लिए प्रतियोगियों की सीमा गणतंत्र की सीमाओं से बहुत आगे तक जाती है। केज़स्की चीज़ फ़ैक्टरी ओजेएससी के कई उत्पाद गुणवत्ता में प्रतिस्पर्धियों के समकक्षों से कमतर नहीं हैं, और कभी-कभी तो बेहतर भी होते हैं। मक्खन, निष्फल दूध और संपूर्ण दूध उत्पादों का अच्छा स्वाद न केवल गणतंत्र में, बल्कि देश में भी सर्वश्रेष्ठ में से एक माना जाता है।

1.5. उद्यम के मुख्य वित्तीय और आर्थिक संकेतक

तालिका 1.5.1. मुख्य वित्तीय और आर्थिक संकेतक

अनुक्रमणिका |

साल |

परिवर्तन 2007 2006 तक |

विकास दर, % |

||

| राजस्व (हजार रूबल) | 55394 | 72908 | 84222 | 11314 | 115,5 |

| उत्पादों के उत्पादन और बिक्री की लागत | |||||

| बेचे गए उत्पादों की प्रति 1 रूबल लागत (रगड़) | |||||

| अचल संपत्तियों की संरचना | |||||

| श्रमिकों की संख्या (व्यक्ति) | 272 | 293 | 293 | 0 | 100 |

| वेतन निधि (हजार रूबल) | 578,2 | 1078,4 | 1256,9 | 178,5 | 116,5 |

| 1 कर्मचारी का औसत वेतन (आरयूबी) | |||||

| श्रम उत्पादकता | 203,65 | 248,83 | 287,45 | 38,62 | 115,5 |

| पूंजी उत्पादकता | 1,45 | 1,96 | 2,08 | 0,12 | 106,1 |

| राजधानी तीव्रता | 0,69 | 0,51 | 0,48 | -0,03 | 94,1 |

| पूंजी-श्रम अनुपात | 140,42 | 127,06 | 138,13 | 11,07 | 108,7 |

| ख़रीदारी पर वापसी | 5,76 | 8,06 | 6,1 | -2,5 | 71 |

| उत्पाद की बिक्री से लाभ | 3191 | 6265 | 5111 | -1154 | 82 |

तालिका के अनुसार, अधिकांश संकेतकों के मूल्यों में वृद्धि हुई है। 2007 में उत्पाद बिक्री से राजस्व में वृद्धि हुई। रिपोर्टिंग वर्ष की तुलना में 11,341 हजार रूबल, जो 15.5% है। एक नकारात्मक कारक उत्पादन और बिक्री लागत में 18.69% की वृद्धि है; कंपनी को उत्पादन के लिए लागत गणना पर पुनर्विचार करने की आवश्यकता है। उत्पादों की बिक्री से लाभ में 1154 हजार रूबल की कमी आई है, और इसके संबंध में लाभप्रदता संकेतक में कमी आई है। वेतन निधि में 178.5 हजार रूबल और श्रमिकों के औसत वेतन में 692 रूबल की वृद्धि हुई है, जबकि 2007 में श्रमिकों की संख्या में कोई बदलाव नहीं हुआ। 2006 की तुलना में पूंजी उत्पादकता संकेतक के मूल्य में 6% की वृद्धि हुई, इसका उद्यम की गतिविधि पर सकारात्मक प्रभाव पड़ा, यह अचल संपत्तियों में बचत, उत्पादन मात्रा में वृद्धि और उपकरण उत्पादकता में वृद्धि का संकेत देता है। उत्पादन के मशीनीकरण और स्वचालन के कारण श्रम उत्पादकता में 15.5% की वृद्धि होती है; नए प्रकार के उपकरणों की शुरूआत; अनावश्यक और कम उपयोग किए गए उपकरणों को समाप्त करना; नई तकनीकी प्रक्रियाओं का परिचय; कच्चे माल की गुणवत्ता में सुधार, तर्कसंगत बनाना और भौतिक संसाधनों की बचत करना; कामकाजी परिस्थितियों में सुधार, काम की प्रेरणा और उत्तेजना, यानी। आवश्यक सामाजिक परिस्थितियों (उत्पादन, घरेलू, आवास) का निर्माण, इसके कारण श्रमिकों के औसत वेतन में भी वृद्धि होती है।

1.6. उद्यम की व्यावसायिक गतिविधि की विशेषताएं

तालिका 1.6.1. व्यावसायिक गतिविधि संकेतकों की गणना के लिए प्रारंभिक डेटा

|

№ पी/पी |

अनुक्रमणिका |

साल |

||

| 1 | उत्पाद की बिक्री से राजस्व | 55394 | 72908 | 84222 |

| 2 | औसत परिसंपत्ति मूल्य | 67376 | 74283 | 82689 |

| 3 | चालू परिसंपत्तियों की औसत लागत | 27093 | 32442 | 38160 |

| 4 | गैर-वर्तमान परिसंपत्तियों की औसत लागत | 40283 | 41841 | 44529 |

| 5 | इक्विटी की औसत लागत | 40221 | 41283 | 41591 |

| 6 | उत्पादन लागत | 51395 | 66084 | 78434 |

| 7 | माल-सूची की औसत लागत | 24138 | 29153 | 30566 |

| 8 | प्राप्य खातों का औसत मूल्य | 1753 | 2695 | 7565 |

| 9 | देय खातों का औसत मूल्य | 9246 | 11997 | 15463 |

| 10 | श्रमिकों की औसत संख्या | 272 | 293 | 293 |

| 11 | अचल संपत्तियों की औसत लागत | 37711 | 38850 | 37940 |

तालिका 1.6.2. व्यावसायिक गतिविधि संकेतक

|

№ पी/पी |

अनुक्रमणिका |

साल |

||

| 1 |

परिसंपत्ति कारोबार अनुपात |

|||

| 2 |

वर्तमान परिसंपत्ति कारोबार अनुपात

|

|||

| 3 |

इक्विटी टर्नओवर अनुपात

|

|||

| 4 |

इन्वेंटरी टर्नओवर अनुपात को |

|||

| 5 |

खातों का प्राप्य टर्नओवर अनुपात

|

|||

| 6 |

देय खातों का टर्नओवर अनुपात

|

|||

| 7 |

परिसंपत्ति कारोबार अवधि अनुपात |

|||

| 8 |

चालू परिसंपत्ति अनुपात के कारोबार की अवधि

|

|||

| 9 |

इक्विटी टर्नओवर अवधि अनुपात

|

|||

| 10 |

इन्वेंटरी टर्नओवर अवधि अनुपात

|

|||

| 11 |

प्राप्य टर्नओवर अवधि अनुपात

|

|||

| 12 |

देय खातों का टर्नओवर अनुपात

|

|||

| 13 |

उत्पादन चक्र का समय पीसी = टीओबीएमजेड |

|||

| 14 |

परिचालन चक्र का समय ओटीएस= |

|||

| 15 |

वित्तीय चक्र की अवधि |

|||

| 16 |

श्रम उत्पादकता पीटी= |

|||

| 17 |

पूंजी उत्पादकता |

|||

परिसंपत्ति टर्नओवर अनुपात उस दक्षता को दर्शाता है जिसके साथ एक उद्यम उत्पादों का उत्पादन करने के लिए अपने संसाधनों का उपयोग करता है। 2006 में इस सूचक के मूल्य में 0.16 की वृद्धि हुई। और 0.04 तक - 2007 में। उद्यम परिसंपत्तियों के प्रभावी प्रबंधन की बात करता है। 2007 तक चालू परिसंपत्तियों के टर्नओवर अनुपात का मूल्य। 0.04 की कमी हुई, यह दर्शाता है कि उद्यम की वित्तीय स्थिति खराब हो गई है। ऐसे में कंपनी अतिरिक्त फंड जुटाने को मजबूर है. इक्विटी पूंजी टर्नओवर अनुपात हर साल बढ़ता है, यह निवेशित पूंजी पर बिक्री की एक महत्वपूर्ण अधिकता को इंगित करता है, जिससे क्रेडिट संसाधनों में वृद्धि होती है। विश्लेषण अवधि के दौरान, देय और प्राप्य खातों की टर्नओवर अवधि में वृद्धि हुई, जो एक नकारात्मक प्रवृत्ति है, क्योंकि यह वृद्धि बिक्री की मात्रा में गिरावट की पृष्ठभूमि में हुई; 2006 में परिचालन चक्र में 8.5 दिनों की कमी एक सकारात्मक प्रवृत्ति है। सामग्री सूची के कारोबार की अवधि में मंदी है, जो संचलन से धन के विचलन और सूची में उनकी अपेक्षाकृत दीर्घकालिक मृत्यु के साथ है। जाहिर है, कंपनी को इन्वेंट्री के भंडारण के लिए अतिरिक्त लागत वहन करनी पड़ती है, जो न केवल गोदाम की लागत से जुड़ी होती है, बल्कि माल की क्षति और अप्रचलन के जोखिम से भी जुड़ी होती है। प्राप्य टर्नओवर अवधि गुणांक ग्राहकों को प्रदान किए गए आस्थगित भुगतान की औसत अवधि को दर्शाता है, 2006 में टर्नओवर में 2 दिनों की तेजी आई थी; और 2007 में 19 दिनों तक इसका उद्यम की गतिविधियों पर सकारात्मक प्रभाव पड़ा। खातों में देय टर्नओवर अनुपात की अवधि आपूर्तिकर्ताओं द्वारा कंपनी को प्रदान किए गए आस्थगित भुगतान की औसत अवधि को दर्शाती है। 2006 में विश्लेषित अवधि में टर्नओवर 0.5 दिन बढ़ गया। और 2007 में 5.5 दिनों तक, यह उत्पादन प्रक्रिया में प्रत्यक्ष प्रतिभागियों की कीमत पर उद्यम की गतिविधियों के सक्रिय वित्तपोषण को इंगित करता है (बिलों के विलंबित भुगतान, करों के नियामक स्थगन के उपयोग के माध्यम से)। 2006 में पूंजी उत्पादकता में 0.41 की वृद्धि और 2007 में 0.34 तक। उद्यम की अचल संपत्तियों के उपयोग की दक्षता में वृद्धि का संकेत मिलता है।

चूँकि परिचालन चक्र की अवधि देय खातों के टर्नओवर की अवधि के लिए वित्तीय चक्र की अवधि से अधिक है, वित्तीय चक्र में कमी से आमतौर पर परिचालन चक्र में कमी आती है, जिसे गतिविधि में सकारात्मक प्रवृत्ति के रूप में मूल्यांकन किया जाता है। उद्यम का. 2006 में वित्तीय चक्र में गिरावट आई है। 2007 में 9 दिन और 5 दिन के लिए। कच्चे माल के लिए आपूर्तिकर्ताओं को भुगतान किए गए अग्रिमों पर उत्पादों की भविष्य की डिलीवरी के लिए खरीदारों से प्राप्त अग्रिमों की प्रबलता के कारण वित्तीय चक्र में कमी संभव हुई। वित्तीय चक्र संकेतक में कमी उद्यम की वर्तमान उत्पादन गतिविधियों को वित्तपोषित करने की घटती आवश्यकता को इंगित करती है।

1.7. उद्यम के रणनीतिक लक्ष्य और विकास की संभावनाएँ

तालिका 1.7.1. OJSC "केज़स्की चीज़ प्लांट" के लक्ष्य और विकास की संभावनाएँ

|

№ पी/पी |

उद्यम विकास लक्ष्य |

लक्ष्य प्राप्त करने के उद्देश्य से गतिविधियाँ |

| 1 | उद्यम का विकास, उत्पादन मात्रा में वृद्धि | पॉलिमर कंटेनरों में दही पैक करने के लिए एक ATDZ स्वचालित मशीन खरीदें और स्थापित करें, अचल संपत्तियों की संरचना में सुधार करें, उनके सक्रिय भाग के विशिष्ट गुरुत्व को इष्टतम मूल्य तक बढ़ाएं, विभिन्न प्रकार के उपकरणों का तर्कसंगत अनुपात; अचल संपत्तियों के अप्रचलित और घिसे-पिटे तत्वों की पहचान करने के लिए मौजूदा और प्रयुक्त अचल संपत्तियों की सूची |

| 2 | उत्पादों की रेंज बढ़ाना, एक नए ब्रांड को बढ़ावा देना | नए ब्रांड "मोलोचनया रेचका" का प्रचार। डिज़ाइन, पैकेजिंग, मीडिया, पीओएस सामग्री |

| 3 | सुरक्षित कार्य परिस्थितियाँ और उपकरण संचालन बनाना | बॉयलर और स्वचालन का पुनर्निर्माण करें |

| 4 | संयंत्र को निर्बाध विद्युत आपूर्ति | हाई-वोल्टेज का पुनर्निर्माण करें विद्युत लाइनसंयंत्र को बिजली की आपूर्ति करना |

| 5 | उपकरणों के लिए सुरक्षित परिचालन स्थितियाँ बनाना | कंप्रेसर अनुभाग का पुनर्निर्माण करें, धीरे-धीरे प्रशीतन उपकरण के संचालन को फ़्रीऑन में स्थानांतरित करें |

| 6 | मुख्य उत्पादन के संचालन के लिए परिस्थितियों का निर्माण | मुख्य उत्पादन के मौजूदा ताप बिंदु का आधुनिकीकरण करें |

| 7 | वाहन बेड़े का नवीनीकरण | आवश्यक उपकरण, नई कारें खरीदें। |

| 8 | व्यावसायिक स्वास्थ्य और सुरक्षा | एक व्यावसायिक स्वास्थ्य और सुरक्षा कार्यालय सुसज्जित करें |

| 9 | संयंत्र क्षेत्र का सुधार | सड़क परिसर का पुनर्निर्माण करें, संयंत्र के आसपास के क्षेत्र को पक्का करें, संयंत्र और आसपास के क्षेत्र में भूनिर्माण कार्य करें |

अध्याय 2. उद्यम के वित्तीय संकेतक और उनका मूल्यांकन

2.1. वित्तीय विश्लेषण का आर्थिक सार, उद्देश्य और महत्व

अपने पारंपरिक अर्थ में वित्तीय विश्लेषण जटिल घटनाओं को उनके घटक भागों में तोड़कर एक शोध पद्धति है। व्यापक वैज्ञानिक अर्थ में, वित्तीय विश्लेषण वैज्ञानिक अनुसंधान (अनुभूति) और घटनाओं और प्रक्रियाओं के मूल्यांकन की एक विधि है, जो अध्ययन की जा रही प्रणाली के घटकों और तत्वों के अध्ययन पर आधारित है। वित्तीय विश्लेषण का आर्थिक सार निम्नलिखित परिभाषा में सर्वोत्तम रूप से परिलक्षित होता है: वित्तीय विश्लेषण किसी कंपनी की अतीत, वर्तमान और अपेक्षित भविष्य में वित्तीय और आर्थिक गतिविधियों का आकलन है।

अर्थशास्त्र में, जिसका एक अभिन्न तत्व वित्त है, विश्लेषण का उपयोग आर्थिक और सामाजिक प्रक्रियाओं के सार, पैटर्न, प्रवृत्तियों और मूल्यांकन की पहचान करने, सभी स्तरों पर और प्रजनन के विभिन्न क्षेत्रों में वित्तीय और आर्थिक गतिविधियों का अध्ययन करने के लिए किया जाता है।

भूमिका आर्थिक स्थितिउद्यम। मुख्य का विश्लेषण वित्तीय संकेतक: तरलता, आर्थिक और बाजार गतिविधि, लाभप्रदता (लाभप्रदता)। उपयोग मेट्रिक्स वित्तीय लाभ उठाएं. वित्तीय चक्र की अवधि का निर्धारण.

अध्ययन के तहत उद्यम के वित्तीय संसाधन प्रबंधन के संगठन और दक्षता का विश्लेषण। कंपनी एयरो एलएलसी की संगठनात्मक और आर्थिक विशेषताएं। वित्तीय संसाधन प्रबंधन प्रणाली की विशेषताएं और उनके परिवर्तन की प्रक्रिया का विश्लेषण।

का संक्षिप्त विवरणएलएलसी "क्रास्नोयार्स्क प्रोस्थेटिक एंड ऑर्थोपेडिक एंटरप्राइज"। उद्यम की बैलेंस शीट की संपत्ति और देनदारियों का विश्लेषण। तरलता अनुपात की गणना और विश्लेषण। गणना एवं विश्लेषण वित्तीय स्थिरता. समग्र रेटिंगउद्यम की गतिविधियाँ।

क्रिएटिव सिटी सीजेएससी की वित्तीय स्थिति के मुख्य संकेतकों की विशेषताएं। उद्यम की मौजूदा परिसंपत्तियों, शोधन क्षमता और तरलता का विश्लेषण, उत्पादन की जरूरतों को पूरा करने की डिग्री आवश्यक संसाधन. व्यावसायिक गतिविधि संकेतकों का अध्ययन।

उद्यम का आर्थिक निदान: तरलता, वित्तीय स्थिरता, लाभप्रदता, व्यावसायिक गतिविधि के संकेतक। पूंजी प्रबंधन: कार्यशील पूंजी, इक्विटी पूंजी, उधार ली गई पूंजी। किसी उद्यम के उत्पादन और वित्तीय उत्तोलन का आकलन।

मूल्यांकन पद्धति का उपयोग करके मैक्सप्रोम उद्यम की वित्तीय स्थिति का विश्लेषण शुद्ध परिवर्तनरिपोर्ट में दर्ज प्रारंभ और समाप्ति तिथियों के बीच उद्यम के धन की मात्रा। प्राप्य और देय के प्रबंधन में सुधार।

सामान्य विशेषताएँ एसपीके उद्यम"वेरखटार्कस्की"। प्रारंभिक विश्लेषणआर्थिक स्थिति। लंबवत-क्षैतिज आय विवरण। उद्यम की व्यावसायिक और बाजार गतिविधि का विश्लेषण। संगठन की लाभप्रदता के प्रमुख संकेतक।

वित्तीय विश्लेषण आर्थिक गतिविधिउद्यम

बैलेंस शीट की संपत्ति और देनदारियों की संरचना का विश्लेषण। उद्यम की सॉल्वेंसी और उसके तरलता संकेतकों का आकलन। संगठन की वित्तीय स्थिरता और व्यावसायिक गतिविधि को दर्शाने वाले मापदंडों की गणना। कंपनी के लाभप्रदता संकेतकों की गतिशीलता।

उद्यम संपत्तियों का वर्गीकरण। प्रबंधन नीति और गठन के सिद्धांत। वित्तीय विश्लेषण 2007 के लिए कज़ाखमिस जेएससी की गतिविधियाँ। परिसंपत्ति संरचना, तरलता, व्यावसायिक गतिविधि और लाभप्रदता का विश्लेषण। प्रबंधन में सुधार के उपाय.

JSC "VASO" की संगठनात्मक और आर्थिक विशेषताएं। उद्यम की परिचालन उत्तोलन और वित्तीय स्थिरता के मार्जिन का आकलन। परिसंपत्तियों और देनदारियों के बीच वित्तीय संतुलन का विश्लेषण और कार्यात्मक आधार पर वित्तीय स्थिरता का आकलन।

किसी उद्यम का प्रभावी संचालन तभी संभव है जब वह वहनीयताबाजार की आर्थिक स्थितियों में. किसी उद्यम की स्थिरता का उपयोग करके आकलन किया जा सकता है स्थिरता का अभिन्न सूचक, जो समूहों में विभाजित उद्यम की वित्तीय और आर्थिक स्थिति को दर्शाने वाले संकेतकों के आधार पर बनता है। ऐसे वित्तीय समूहों की सूची- आर्थिक संकेतकनीचे दिया गया है:

उद्यम के वित्तीय और आर्थिक संकेतकों की सूची

अभिन्न स्थिरता सूचक योग के बराबरसमूह महत्व गुणांक द्वारा समूह संकेतकों के उत्पाद:

उद्यम स्थिरता का अभिन्न संकेतक

वाई = डब्ल्यू 1 जी 1 + डब्ल्यू 2 जी 2 +… + डब्ल्यू 8 जी 8

डब्ल्यू मैं– समूह महत्व गुणांक;

जी मैं– समूह सूचक.

उद्यम द्वारा अपने स्वयं के धन का प्रावधानवित्तीय स्वायत्तता, गतिशीलता, चपलता, स्वतंत्रता आदि के गुणांकों की विशेषता, जिनकी गणना बैलेंस शीट डेटा के आधार पर की जाती है:

उद्यम सुरक्षा हमारी पूंजी

|

सूचक नाम |

|

| 1. वित्तीय स्वायत्तता अनुपात |

हिस्सेदारी मुद्रा संतुलन |

| 2. वित्तीय गतिशीलता दर |

मोबाइल पूंजी |

| 3. वित्तीय चपलता अनुपात |

स्वयं की कार्यशील पूंजी हिस्सेदारी |

| 4. वित्तीय स्वतंत्रता अनुपात |

अल्पकालिक देनदारियों हिस्सेदारी |

| 5. वित्तीय स्थिरता अनुपात |

वित्तपोषण के दीर्घकालिक स्रोत मुद्रा संतुलन |

| 6. वित्तीय-परिचालन आवश्यकताओं का अनुपात |

वित्तीय और परिचालन आवश्यकताएँ हिस्सेदारी |

यह सापेक्ष संकेतकों के एक सेट द्वारा परिलक्षित होता है जो अल्पकालिक और दीर्घकालिक देनदारियों, अल्पकालिक ऋण और उधार ली गई पूंजी के अनुपात को ध्यान में रखता है - एक तरफ, और बैलेंस शीट मुद्रा, इक्विटी और प्राप्य के मूल्य को ध्यान में रखता है। - दूसरे पर:

उधार ली गई धनराशि से उद्यम को सुरक्षित करना

|

सूचक नाम |

आर्थिक सामग्री |

| 1. दीर्घकालिक धन उगाहने वाला अनुपात |

दीर्घकालिक कर्तव्य मुद्रा संतुलन |

| 2. अल्पकालीन ऋण अनुपात |

मुद्रा संतुलन |

| 3. अल्पकालिक और दीर्घकालिक ऋणों का अनुपात |

अल्पकालिक देनदारियों दीर्घकालिक कर्तव्य |

| 4. वित्तीय गतिविधि अनुपात (वित्तीय उत्तोलन) |

उधार ली गई पूंजी. हिस्सेदारी |

| 5. देय अल्पकालिक खातों का कवरेज अनुपात |

अल्पावधि बैंक ऋण प्राप्य खाते |

अधिकृत पूंजी की पर्याप्तता सापेक्ष संकेतकों द्वारा निर्धारित की जाती है जिसमें अधिकृत पूंजी संपत्ति, आकर्षित और संचित पूंजी और पूंजी पर आय का भुगतान करने के लिए ऋण से संबंधित होती है:

उद्यम की अधिकृत पूंजी की पर्याप्तता

|

नाम प्रदर्शनस्प्रूस |

आर्थिक सामग्री |

| 1. अनुपात निवल संपत्तिऔर अधिकृत पूंजी |

निवल संपत्ति। |

| 2. गैर-चालू संपत्तियों और अधिकृत पूंजी का अनुपात |

अचल संपत्तियां अधिकृत पूंजी |

| 3. अनुपात. मूर्त वर्तमान संपत्ति और अधिकृत पूंजी |

अधिकृत पूंजी |

| 4. संचित और अधिकृत पूंजी का अनुपात |

संचित पूंजी

अधिकृत पूंजी |

| 5. आकर्षित और अधिकृत पूंजी का अनुपात |

बांड ऋण की राशि अधिकृत पूंजी |

| 6. पूंजी पर आय के समय पर भुगतान की दर |

आय के भुगतान में बकाया अधिकृत पूंजी |

इसका मूल्यांकन उन संकेतकों के आधार पर किया जाता है जो बाहर से जुटाए गए धन को ध्यान में रखे बिना उद्यम के स्वयं के वित्तीय संसाधनों को ध्यान में रखते हैं। यानि जोर इस बात पर है " अपनी ताकत"। निवेश आकर्षण के स्तर का आकलन सापेक्ष संकेतकों द्वारा किया जाता है, जिसके अंश में, उदाहरण के लिए, मूल्य जैसे पूर्ण संकेतक शामिल होते हैं हिस्सेदारी, वित्तपोषण के दीर्घकालिक स्रोत, निधि सामाजिक क्षेत्र.

उद्यम का निवेश आकर्षण

|

सूचक नाम |

आर्थिक सामग्री |

| 1. परिचालन इक्विटी पूंजी का स्तर |

कुल संपत्ति - वित्तीय निवेश मुद्रा संतुलन |

| 2. स्थायी पूंजी का स्तर |

स्वयं की पूंजी + दीर्घकालिक वित्तपोषण के स्रोत. मुद्रा संतुलन |

| 3. निवेशित पूंजी का स्तर |

मुद्रा संतुलन |

| 4. सामाजिक क्षेत्र के वित्तपोषण का स्तर |

सामाजिक क्षेत्र कोष राजधानी और आरक्षित |

| 5. प्रतिधारित आय का स्तर |

प्रतिधारित कमाईपिछला साल अवितरित रिपोर्टिंग वर्ष का लाभ |

मूल्यांकन करते समय मुख्य की गुणवत्ता और कार्यशील पूंजी मुख्य ध्यान सापेक्ष संकेतकों पर दिया जाता है जो संचलन से निकाली गई संपत्तियों के आकार के साथ-साथ गोदाम में उत्पादों की अतिरिक्त सूची के नकारात्मक प्रभाव को ध्यान में रखते हैं।

उद्यम की अचल और कार्यशील पूंजी का निर्माण

|

सूचक नाम |

आर्थिक सामग्री |

| 1. स्थिर निधि अनुपात |

मुद्रा संतुलन |

| 2. मोबाइल मीडिया अनुपात |

मोबाइल पूंजी मुद्रा संतुलन |

| 3. इक्विटी पूंजी का स्थिरीकरण गुणांक |

कार्य प्रगति पर है+ अन्य स्टॉक. हिस्सेदारी |

| 4. स्थायी संपत्ति अनुपात |

अचल संपत्तियां हिस्सेदारी |

| 5. शुद्ध चालू संपत्ति अनुपात |

कुल वर्तमान परिसंपत्तियां हिस्सेदारी |

| 6. इन्वेंटरी संचय अनुपात |

तैयार उत्पाद |

लिक्विडिटीकिसी उद्यम की बैलेंस शीट का मूल्यांकन संकेतकों के एक सेट के आधार पर किया जाता है, जिसमें कुल कवरेज अनुपात, वर्तमान और शामिल हैं पूर्ण तरलता. तरलता किसी उद्यम की अपने दायित्वों का भुगतान करने की क्षमता को दर्शाती है।

उद्यम की बैलेंस शीट की तरलता

|

सूचक नाम |

आर्थिक सामग्री |

| 1. कुल कवरेज अनुपात |

अल्पकालिक देनदारियों |

| 2. गुणांक वर्तमान तरलता |

वर्तमान संपत्ति - खरीदी गई संपत्ति पर वैट - दीर्घकालिक प्राप्य खाते। अल्पकालिक देनदारियों |

| 3. मध्यवर्ती कवरेज अनुपात |

अल्पकालिक प्राप्य खाते + अल्पकालिक वित्तीय निवेश + नकद. अल्पकालिक देनदारियों |

| 4. गंभीर तरलता अनुपात |

गैर-चालू परिसंपत्तियाँ - सूची - अर्जित परिसंपत्तियों पर वैट - - दीर्घकालिक प्रवाह दर. ऋृण। अल्पकालिक देनदारियों |

| 5. पूर्ण तरलता अनुपात |

अल्पकालिक वित्तीय निवेश + नकद। अल्पकालिक देनदारियों |

| 6. टर्म कवरेज अनुपात |

नकद। अल्पकालिक देनदारियों की कुल राशि |

कठिनाइयाँ करदानक्षमतातरलता अनुपात के विपरीत, यह धन के प्रवाह और बहिर्वाह की प्रकृति के साथ-साथ प्राप्य और देय के अनुपात को दर्शाता है। यह "आप पर बकाया है - आप पर बकाया है" संबंध को संदर्भित करता है।

उद्यम की सॉल्वेंसी

|

सूचक नाम |

आर्थिक सामग्री |

| 1. सॉल्वेंसी अनुपात |

नकद शेष + फंड आ गया है. धनराशि भेजी गई |

| 2. सामग्री कवरेज गुणांक |

अल्पकालिक देनदारियों |

| 3. लेखा प्राप्य अनुपात |

वर्तमान संपत्ति |

| 4. प्राप्य खातों और देय खातों का अनुपात |

प्राप्य खाते। |

विश्लेषण लाभप्रदतादर्शाता है कि उद्यम अपने कामकाज के सभी पहलुओं में कितना लाभदायक है। लाभप्रदता अनुपात संपत्ति, पूंजी और बिक्री राजस्व के कारण होने वाले लाभ का अनुमान प्रदान करते हैं।

संपत्ति, इक्विटी और बिक्री पर रिटर्न

|

सूचक नाम |

आर्थिक सामग्री |

|

| 1. कुल संपत्ति पर रिटर्न |

बैलेंस शीट लाभ. औसत कुल संपत्ति |

|

| 2. शुद्ध संपत्ति पर वापसी |

बैलेंस शीट लाभ. औसत शुद्ध संपत्ति |

|

| 3. इक्विटी पर कुल रिटर्न |

बैलेंस शीट लाभ. |

|

| 4. इक्विटी पर रिटर्न द्वारा शुद्ध लाभ |

शुद्ध लाभ। औसत निवल मूल्य |

|

| 5. बिक्री पर कुल रिटर्न |

बैलेंस शीट लाभ. बिक्री राजस्व - वैट |

|

| 6. बिक्री लाभ के आधार पर बिक्री लाभप्रदता |

बिक्री से लाभ

बिक्री राजस्व - वैट |

|

| 7. शुद्ध लाभ के आधार पर बिक्री पर रिटर्न |

शुद्ध लाभ। बिक्री राजस्व - वैट |

शिक्षा मंत्रालय रूसी संघ

राज्य शैक्षिक संस्था

उच्च व्यावसायिक शिक्षा

"इज़ेव्स्क राज्य तकनीकी विश्वविद्यालय»

प्रबंधन और विपणन संकाय

वित्त और ऋण विभाग

पाठ्यक्रम कार्य

अनुशासन: उद्यम वित्त

विषय पर: उद्यम के वित्तीय प्रदर्शन संकेतक और उनका मूल्यांकन

द्वारा पूरा किया गया: छात्र जीआर। 6-22-27z मिखाइलोवा यू.

जाँच की गई: ओंचुकोवा जी.ई.

इज़ेव्स्क 2008

परिचय। . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . …..3

अध्याय 1. शोध वस्तु की विशेषताएँ। . . . . . . . . . . . . . . . . . ……..5

1.1. उद्यम के निर्माण और विकास का संक्षिप्त इतिहास। . . . . . . . ……….5

1.2. उद्यम के संगठनात्मक और कानूनी रूप की विशेषताएं……5

1.3. उद्यम की संगठनात्मक और प्रबंधकीय संरचना। . . . . . . . . . . 7

1.4. उद्यम की गतिविधियों की विशिष्टताएँ। . . . . . . . . . . . . . . . . . . . .. . . . . .10

1.5. उद्यम के बुनियादी वित्तीय और आर्थिक संकेतक। . . . . . 12

1.6. उद्यम की व्यावसायिक गतिविधि की विशेषताएं। . . . . . . . . . . . . . . . .13

1.7. उद्यम के विकास के लिए रणनीतिक लक्ष्य और संभावनाएं। . . . . . . . ..17

अध्याय 2. उद्यम के वित्तीय संकेतक और उनका मूल्यांकन...18

2.1. आर्थिक सार, वित्तीय विश्लेषण का उद्देश्य और महत्व। . . . . 18

2.2. विश्लेषण संपत्ति की स्थिति. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21

2.3. वित्तीय स्थिरता का विश्लेषण. . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . 22

2.4. उद्यम की व्यावसायिक गतिविधि का विश्लेषण। . . . . . . . . . . . . . . . . . . . . . . . . . 24

2.5. उद्यम की तरलता का विश्लेषण। . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

2.6. उद्यम की लाभप्रदता का विश्लेषण। . . . . . . . . . . . . . . . . . . . . . . . . . . . . .26

अध्याय 3. उद्यम में अध्ययन की जा रही समस्या की स्थिति और सिफारिशों का विकास……………………………………………………………… 28

3.1. OJSC "केज़स्की चीज़ प्लांट" की संपत्ति की स्थिति का विश्लेषण। . . . . . . 28

3.2. OJSC "केज़स्की चीज़ प्लांट" की वित्तीय स्थिरता का विश्लेषण। . . .. . . . . तीस

3.3. OJSC "केज़स्की चीज़ फ़ैक्टरी" की व्यावसायिक गतिविधि का विश्लेषण। . . . . . . . . . . . . .31

3.4. OJSC "केज़स्की चीज़ फ़ैक्टरी" की तरलता विश्लेषण। . . . . . . . . . . . .. . . . . . . .31

3.5. OJSC "केज़स्की चीज़ फ़ैक्टरी" का लाभप्रदता विश्लेषण। . . . . . . …………32

निष्कर्ष। . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ...34

ग्रंथ सूची. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... . . . . 35

परिचय

इस पाठ्यक्रम कार्य के अध्ययन का उद्देश्य OJSC "केज़स्की चीज़ फ़ैक्टरी" है।

पाठ्यक्रम कार्य का उद्देश्य उद्यम की वित्तीय स्थिति का विश्लेषण करना है। पाठ्यक्रम कार्य के मुख्य उद्देश्य:

अनुसंधान वस्तु की विशेषताएँ;

उद्यम के वित्तीय और आर्थिक संकेतकों का विश्लेषण;

उद्यम की व्यावसायिक गतिविधि के संकेतकों का विश्लेषण;

विनियामक और सैद्धांतिक पहलूचयनित विषय;

उद्यम में अध्ययन की जा रही समस्या की स्थिति और सिफारिशों का विकास।

इस लक्ष्य को प्राप्त करने के लिए, कार्य में तुलना का उपयोग किया गया वास्तविक स्तरसमय के साथ संकेतक.

यह विषय बहुत प्रासंगिक है, क्योंकि उत्पादन का प्रबंधन करने के लिए आपको न केवल योजना की प्रगति, आर्थिक गतिविधि के परिणामों, बल्कि उद्यम की अर्थव्यवस्था में होने वाले परिवर्तनों के रुझान और प्रकृति का भी अंदाजा होना चाहिए। उद्यम की वित्तीय स्थिति के विश्लेषण के माध्यम से जानकारी की समझ और समझ हासिल की जाती है। यह लेखांकन और प्रबंधन निर्णय लेने के बीच की कड़ी है। विश्लेषण की प्रक्रिया में प्राथमिक जानकारीविश्लेषणात्मक प्रसंस्करण से गुजरता है: प्राप्त परिचालन परिणामों की तुलना पिछली अवधि के डेटा, अन्य उद्यमों के संकेतक और उद्योग के औसत के साथ की जाती है; मूल्य पर विभिन्न कारकों का प्रभाव निर्धारित होता है प्रदर्शन सूचक; कमियों, त्रुटियों, अप्रयुक्त अवसरों, संभावनाओं आदि की पहचान की जाती है।

विश्लेषण के परिणामों के आधार पर, प्रबंधन निर्णय विकसित और उचित ठहराए जाते हैं। वित्तीय विश्लेषण निर्णयों और कार्यों से पहले होता है, उन्हें उचित ठहराता है और वैज्ञानिक उत्पादन प्रबंधन का आधार है, जो इसकी निष्पक्षता और दक्षता सुनिश्चित करता है।

उत्पादन क्षमता बढ़ाने के लिए भंडार की पहचान करने और उसका उपयोग करने में विश्लेषण को एक बड़ी भूमिका दी जाती है। यह संसाधनों के किफायती उपयोग, सर्वोत्तम प्रथाओं की पहचान और कार्यान्वयन को बढ़ावा देता है। वैज्ञानिक संगठनश्रम, नई टेक्नोलॉजीऔर उत्पादन तकनीक, अनावश्यक लागतों की रोकथाम, आदि।

उत्पादन प्रबंधन के साधन के रूप में विश्लेषण की भूमिका हर साल बढ़ रही है। यह विभिन्न परिस्थितियों के कारण है। सबसे पहले, कच्चे माल की बढ़ती कमी और लागत, विज्ञान और उत्पादन की पूंजी की तीव्रता में वृद्धि के संबंध में उत्पादन क्षमता में लगातार वृद्धि की आवश्यकता है। दूसरे, कमांड-प्रशासनिक प्रबंधन प्रणाली से प्रस्थान और बाजार संबंधों में क्रमिक परिवर्तन। तीसरा, अर्थव्यवस्था के अराष्ट्रीयकरण, उद्यमों के निजीकरण और अन्य उपायों के संबंध में प्रबंधन के नए रूपों का निर्माण आर्थिक सुधार.

इन परिस्थितियों में, किसी उद्यम का मुखिया केवल अपने अंतर्ज्ञान पर भरोसा नहीं कर सकता। प्रबंधन के निर्णयऔर कार्रवाई सटीक गणना, गहन और व्यापक आर्थिक विश्लेषण पर आधारित होनी चाहिए। उन्हें वैज्ञानिक रूप से आधारित, प्रेरित, इष्टतम होना चाहिए।

अध्याय 1. अनुसंधान वस्तु की विशेषताएँ

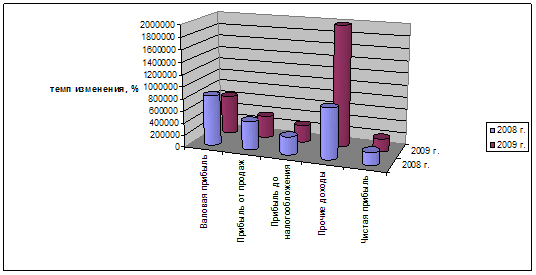

संतुलन की ओर, यानी एक दस्तावेज़ के रूप में जो उद्यम द्वारा अतीत में प्राप्त शुद्ध लाभ के बैलेंस शीट के आंकड़े का खुलासा करता है रिपोर्टिंग अवधि. 1.2 वित्तीय संकेतकों के विश्लेषण के उद्देश्य और तरीके किसी उद्यम के वित्तीय संकेतकों का विश्लेषण है आवश्यक तत्वउद्यम प्रबंधन कार्यों की प्रणाली में, क्योंकि इसके बिना उन्हें साकार नहीं किया जा सकता है और...

डेटा तुलन पत्र(फॉर्म नंबर 1) और 2008-2009 1 के लिए लाभ और हानि विवरण (फॉर्म नंबर 2)। सैद्धांतिक आधारउद्यम के वित्तीय प्रदर्शन का विश्लेषण 1.1 लाभ की संरचना और गतिशीलता का विश्लेषण उद्यम के वित्तीय परिणामों को प्राप्त लाभ की मात्रा और लाभप्रदता के स्तर की विशेषता है। लाभ मार्जिन जितना अधिक होगा और लाभप्रदता का स्तर उतना ही अधिक होगा...

शेरस्टनेव गैलिना सर्गेवना के वित्तीय आँकड़े

38. संकेतक वित्तीय गतिविधियाँउद्यम

उद्यमों की वित्तीय गतिविधि के सबसे महत्वपूर्ण संकेतक।

1. रिपोर्टिंग वर्ष के अंत तक लाभ (हानि) है वित्तीय परिणामजिसके आधार पर पहचान की जाती है लेखांकनसब लोग वित्तीय लेनदेनउद्यम और अचल संपत्तियों, उत्पादों, कार्यों, सेवाओं, उद्यम की अन्य संपत्ति की बिक्री से लाभ (हानि) की राशि और गैर-परिचालन कार्यों से शुद्ध आय का प्रतिनिधित्व करते हैं।

संबंधित वर्षों की कार्यप्रणाली और संरचना के अनुसार, लाभ डेटा वास्तविक वर्तमान कीमतों में आंकड़ों में प्रस्तुत किया जाता है।

2. लाभप्रदता उद्यमों की दक्षता की विशेषता है। उत्पाद लाभप्रदता को उत्पादों की बिक्री से लाभ की मात्रा और उत्पादों के उत्पादन और बिक्री की लागत के बीच संबंध के रूप में परिभाषित किया गया है।

संपत्ति पर रिटर्न लाभ का अनुपात है औसत लागतउद्यम संपत्ति.

3. किसी उद्यम की कार्यशील पूंजी एक अग्रिम राशि है नकद मेंमूल्य, जो धन के कारोबार के परिणामस्वरूप, संचलन निधि का रूप ले लेता है और परिक्रामी निधि, जो निरंतर परिसंचरण बनाए रखने और वापस लौटने के लिए आवश्यक हैं मूल स्वरूपइसके पूरा होने के बाद.

4. कार्यशील पूंजी टर्नओवर को कार्यशील पूंजी की औसत लागत और बेचे गए उत्पादों के उत्पादन की लागत के अनुपात के रूप में परिभाषित किया जाता है, जो अवधि में दिनों की संख्या से गुणा होता है।

5. उद्यमों की नकद प्राप्तियों में उत्पादों की बिक्री, किए गए कार्य और उद्यम द्वारा प्रदान की गई सेवाओं से प्राप्त धन की पूरी राशि शामिल होती है।

6. देय खाते - आपूर्ति की गई वस्तुओं, किए गए कार्य, प्रदान की गई सेवाओं के लिए आपूर्तिकर्ताओं और ठेकेदारों के साथ निपटान के लिए ऋण, जारी किए गए बिलों पर ऋण, सहायक कंपनियों के साथ, वेतन के लिए कर्मचारियों और श्रमिकों के साथ, बजट के साथ और ऑफ-बजट फंड, प्राप्त अग्रिमों पर, साथ ही नियोजित भुगतानों पर प्राप्त अग्रिमों की राशि।

7. प्राप्य खाते देनदारों के साथ निपटान के लिए वस्तुओं, कार्यों और सेवाओं के लिए एक ऋण है, विनिमय के बिलों पर, सहायक कंपनियों के साथ, अन्य कार्यों के लिए कर्मियों के साथ, बजट के साथ, अन्य देनदारों के साथ (जवाबदेह व्यक्तियों का ऋण, आपूर्तिकर्ताओं को जारी किए गए अग्रिम और) ठेकेदार, अन्य उद्यमों को भुगतान की गई राशि, आगामी भुगतानों के लिए अग्रिम राशि को ध्यान में रखते हुए)।

8. अतिदेय ऋण वह ऋण है जिसे अनुबंध में निर्दिष्ट शर्तों के भीतर चुकाया नहीं जाता है।

9. वित्तीय निवेश उद्यमों के दीर्घकालिक और अल्पकालिक निवेश हैं प्रतिभूति(पोर्टफोलियो निवेश), स्थानीय और सरकारी ऋणों के ब्याज वाले बांड, में अधिकृत निधिदेश में स्थापित अन्य उद्यम, विदेश में पूंजी, साथ ही अन्य उद्यमों को प्रदान किए गए ऋण और क्रेडिट (ऋण निवेश)।

10. किसी उद्यम की वित्तीय स्थिरता राज्य द्वारा निर्धारित की जाती है वित्तीय संसाधन, जो लाभ वृद्धि के आधार पर निर्बाध, विस्तारित उत्पादन प्रक्रिया और उत्पादों की बिक्री सुनिश्चित करता है।

लेखक शेवचुक डेनिस अलेक्जेंड्रोविच64. किसी उद्यम की वित्तीय गतिविधियों के संगठन को प्रभावित करने वाले कारक किसी उद्यम में वित्तीय गतिविधियों का संगठन दो कारकों से प्रभावित होता है: व्यवसाय का संगठनात्मक और कानूनी रूप और उद्योग की तकनीकी और आर्थिक विशेषताएं (शेवचुक डी. ए.)

वित्त और ऋण पुस्तक से लेखक शेवचुक डेनिस अलेक्जेंड्रोविच77. उद्यम की तरलता और शोधन क्षमता के संकेतक उद्यम की वित्तीय स्थिति का आकलन निभाते हैं महत्वपूर्ण भूमिकावी उद्यमशीलता गतिविधि. इस तरह के मूल्यांकन का एक प्रकार तरलता और शोधन क्षमता संकेतकों का उपयोग है

वित्त और ऋण पुस्तक से लेखक शेवचुक डेनिस अलेक्जेंड्रोविच132. उद्यम की वित्तीय स्थिरता का विश्लेषण सतत वित्तीय स्थितिउद्यम, सबसे पहले, सुधार पर निर्भर करता है गुणवत्ता संकेतक: श्रम उत्पादकता, उत्पादन लाभप्रदता, पूंजी उत्पादकता, साथ ही लाभ योजना की पूर्ति।

विश्लेषण पुस्तक से वित्तीय विवरण. वंचक पत्रक लेखक ओल्शेव्स्काया नताल्या105. वित्तीय स्थिरता के संकेतक किसी संगठन की वित्तीय स्थिरता को दर्शाने के लिए व्यवहार में विभिन्न वित्तीय अनुपातों का उपयोग किया जाता है सबसे महत्वपूर्ण विशेषताएँसंगठन की वित्तीय स्थिति की स्थिरता, उधार ली गई धनराशि से इसकी स्वतंत्रता

आर्थिक सांख्यिकी पुस्तक से लेखक शचरबक आईए56. किसी उद्यम की वित्तीय स्थिरता और सॉल्वेंसी के संकेतक किसी उद्यम की वित्तीय स्थिरता की विशेषता विश्वसनीय रूप से गारंटीकृत सॉल्वेंसी, बाजार स्थितियों की आकस्मिकताओं से स्वतंत्रता और भागीदारों की तरल संपत्ति है

वित्तीय सांख्यिकी पुस्तक से लेखक शेरस्टनेवा गैलिना सर्गेवना39. किसी उद्यम की वित्तीय स्थिरता के संकेतक किसी उद्यम की वित्तीय स्थिरता के मुख्य संकेतक निम्नलिखित गुणांक हैं: 1) स्वायत्तता गुणांक - विशिष्ट गुरुत्वमें इक्विटी कुल राशिपूंजी। यह स्वतंत्रता की डिग्री को परिभाषित करता है

लेखक4.1. निरपेक्ष संकेतकवित्तीय स्थिरता किसी उद्यम की वित्तीय स्थिति का विश्लेषण करने के प्रमुख कार्यों में से एक उन संकेतकों का अध्ययन करना है जो इसकी वित्तीय स्थिरता को दर्शाते हैं। यह खर्चों पर आय की स्थिर अधिकता, मुफ़्त की विशेषता है

वित्तीय विश्लेषण पुस्तक से लेखक बोचारोव व्लादिमीर व्लादिमीरोविच4.2. सापेक्ष संकेतकवित्तीय स्थिरता और उनका विश्लेषण वित्तीय स्थिरता के सापेक्ष संकेतक बाहरी निवेशकों और लेनदारों पर उद्यम की निर्भरता की डिग्री को दर्शाते हैं। व्यवसाय के मालिक स्वयं को अनुकूलित करने में रुचि रखते हैं

एंटरप्राइज इकोनॉमिक्स पुस्तक से: व्याख्यान नोट्स लेखक1. किसी उद्यम की दक्षता के संकेतक और उनकी गणना के लिए पद्धति उद्यम दक्षता नवीनीकरण के लिए दक्षता है, जब उद्यम के संचालन और अद्यतन करने की क्षमता को प्रभावित करने वाले कारकों की पहचान की जाती है, यानी उद्यम की क्षमता

एंटरप्राइज इकोनॉमिक्स पुस्तक से लेखक दुशेनकिना ऐलेना अलेक्सेवना55. किसी उद्यम की दक्षता के संकेतक और उनकी गणना के लिए पद्धति उद्यम की दक्षता नवीनीकरण के लिए दक्षता है, जब उद्यम के संचालन और अद्यतन करने की क्षमता को प्रभावित करने वाले कारकों की पहचान की जाती है, यानी उद्यम की क्षमता

पुस्तक 1सी से: एक छोटी कंपनी का प्रबंधन 8.2 शुरू से। शुरुआती लोगों के लिए 100 पाठ लेखक ग्लैडकी एलेक्सी अनातोलीविचपाठ 87. उद्यम के सामान्य प्रदर्शन संकेतक सामान्य संकेतकउद्यम की गतिविधियाँ, बिक्री, आय और व्यय पर डेटा, साथ ही इसके बारे में जानकारी कार्यशील पूंजीउद्यम। इन मेट्रिक्स पर एक रिपोर्ट तैयार करने के लिए, खोलें

आर्थिक विश्लेषण पुस्तक से। पालना लेखक कोरोटकोवा ई.अवधारणा आर्थिक विश्लेषणकिसी भी विज्ञान, प्राकृतिक घटना, समाज का अध्ययन करते समय, हमें विश्लेषण जैसी अवधारणा का सामना करना पड़ता है। ग्रीक से अनुवादित शब्द "विश्लेषण" का अर्थ है "पृथक्करण", "विखंडन", यानी। विश्लेषण अध्ययन की जा रही वस्तु का विभाजन है।

आर्थिक गतिविधि का आर्थिक विश्लेषण पुस्तक से। के उत्तर परीक्षा पत्र लेखक श्रोएडर नताल्या गेनाडीवना1. आर्थिक गतिविधि के आर्थिक विश्लेषण की अवधारणा, सामग्री, भूमिका और कार्य आर्थिक विश्लेषण आर्थिक घटनाओं और प्रक्रियाओं के सार को समझने का एक वैज्ञानिक तरीका है, जो उन्हें उनके घटक भागों में तोड़ने और उनकी सभी विविधता में उनका अध्ययन करने पर आधारित है।

शो मी द मनी पुस्तक से! [ संपूर्ण गाइडउद्यमी-नेता के लिए व्यवसाय प्रबंधन पर] रैमसे डेव द्वारामुख्य प्रदर्शन संकेतक नौकरी विवरण संचार के प्रकारों में से एक है। जब आप अंदर हों लिखनायदि आप किसी दिए गए पद के लिए मुख्य प्रदर्शन संकेतक (KPI) को स्पष्ट रूप से परिभाषित करते हैं, तो आप एक संभावित कर्मचारी के साथ संपर्क स्थापित करेंगे। ओपीडी हैं

आर्थिक गतिविधि का विश्लेषण पुस्तक से। पालना लेखक तख्तोमिसोवा दानारा अनुआरोव्ना1. आर्थिक विश्लेषण की अवधारणा किसी उद्यम की वित्तीय और आर्थिक गतिविधियों के आर्थिक विश्लेषण में उत्पादन और तकनीकी स्तर, उत्पादों की गुणवत्ता और बाजार में उनकी प्रतिस्पर्धात्मकता से संबंधित मुद्दों पर व्यापक विचार शामिल है।

आर्थिक सांख्यिकी पुस्तक से। पालना लेखक याकोलेवा एंजेलिना विटालिवेनाप्रश्न 20. किसी उद्यम के कर्मियों की संख्या के संकेतक देश की अर्थव्यवस्था में कार्यरत दोनों लिंगों के व्यक्तियों की कुल संख्या की गणना तीन संकेतकों के योग के रूप में की जाती है: 1) सभी उद्यमों और सभी प्रकार के स्वामित्व वाले संगठनों के कर्मचारी, गतिविधियाँ जिनमें से कानूनी तौर पर हैं

, इवेर्स्की व्याक्सा मठ के संस्थापक")

- हर स्वाद के लिए कॉड लिवर सलाद हरी मटर के साथ कॉड लिवर सलाद

- सर्दियों के लिए स्क्वैश की तैयारी के लिए व्यंजन विधि

- एक ब्लेंडर में ताजी सुगंधित स्ट्रॉबेरी से मिल्कशेक तैयार करें

- दिसंबर स्वप्न पुस्तक के लिए चंद्र कैलेंडर

- स्वीटनर के साथ मार्शमैलो रेसिपी: घर की बनी मिठाई में क्या मिलाएं

- पनीर के साथ पफ पेस्ट्री, तैयार पफ पेस्ट्री से

- स्टेरलेट रेसिपी

- एक महिला कंगारू के बच्चे का सपना क्यों देखती है?

- आपके व्यवसाय के लिए ग्राहकों को आकर्षित करने के लिए रूनिक शिलालेख

- कॉफ़ी के आधार पर भाग्य बताने में संख्याओं का क्या अर्थ है?

- रॉन्ग्लिस पेन से कागज पर भाग्य बताना

- समय विलंब उपसर्ग पीवीएल प्रतीक की संरचना

- क्या निकोलस द्वितीय एक अच्छा शासक और सम्राट था?

- विचारशील और जिज्ञासु लोगों के लिए एक शैक्षिक संसाधन

- गेथसेमेन के संत आदरणीय बरनबास (1906), इवेर्स्की व्याक्सा मठ के संस्थापक

- भगवान की माँ के पुराने रूसी चिह्न के सामने प्रार्थनाएँ कैसे मदद करती हैं? भगवान की माँ का पुराना रूसी चिह्न स्थित है

- भगवान की माँ का चेर्निगोव गेथसेमेन चिह्न, इलिन चेर्निगोव चिह्न के लिए प्रार्थना

- फोटो और केले के साथ नारियल पन्ना कोटा रेसिपी नारियल के दूध से बना शाकाहारी पन्ना कोटा रेसिपी

- धीमी कुकर में केला-अखरोट स्पंज केक, फोटो रेसिपी धीमी कुकर में केले के साथ चॉकलेट स्पंज केक

- पूरा चिकन लहसुन और काली मिर्च के साथ पकाया गया