एक व्यक्तिगत उद्यमी से कर कार्यालय में अपील। कर निरीक्षक के निर्णय के विरुद्ध शिकायत जो कानूनी रूप से लागू हो गई है

करदाताओं और नियामक प्राधिकरण के बीच अक्सर टकराव होता रहता है। वे अक्सर संबंधित निरीक्षणालय के कार्यों से नागरिकों की असहमति के कारण होते हैं। उदाहरण के लिए, के साथ उपनियमऑडिट के परिणामों, अन्य निर्णयों या कर अधिकारियों के कार्यों/निष्क्रियताओं के आधार पर। किसी भी मामले में, कानून कर प्राधिकरण के किसी निर्णय के खिलाफ अपील करने का अधिकार प्रदान करता है जो पहले से ही लागू है, या जो लागू नहीं हुआ है। आइए देखें कि इसे व्यवहार में कैसे करें।

सामान्य सिद्धांतों

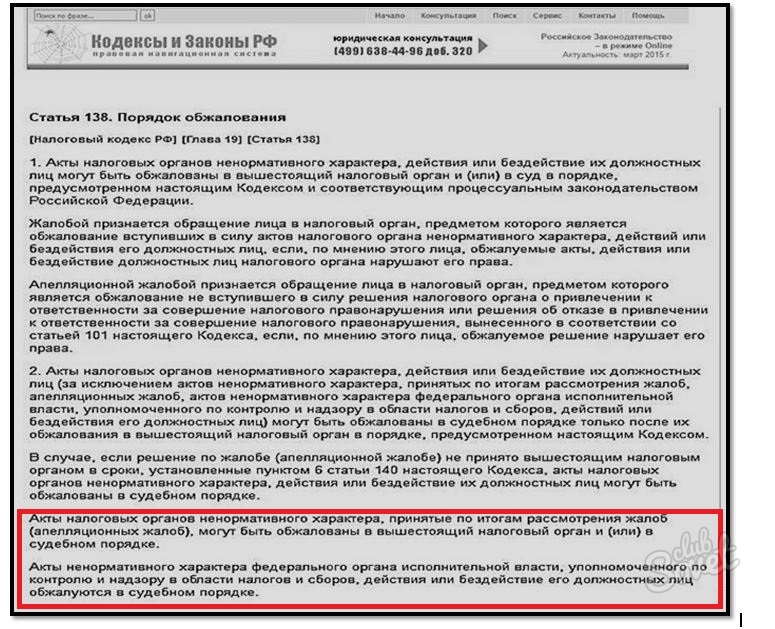

व्यक्तिगत कानूनी कृत्यों के खिलाफ अपील करने के लिए विनियम टैक्स कार्यालय(इसके बाद आईपीए के रूप में संदर्भित), या जैसा कि उन्हें "गैर-मानक प्रकृति के कार्य" भी कहा जाता है, रूसी संघ के टैक्स कोड के अनुच्छेद 138 द्वारा परिभाषित किए गए हैं (इसके बाद रूसी संघ के टैक्स कोड के रूप में जाना जाता है) . ऐसे प्रोटोकॉल के अंतर्गत निर्णयों सहित विभिन्न नामों वाले दस्तावेज़ों की अवधारणा निहित है। इसके अलावा, टैक्स कोड के अनुच्छेद 138 का पैराग्राफ 2 चुनौतीपूर्ण दावों (निर्णयों) के लिए एक अनिवार्य पूर्व-परीक्षण प्रक्रिया स्थापित करता है। कर सेवाया उसके कर्मचारियों के कार्य। रूसी टैक्स कोड का पाठ शिकायत और अपील की अवधारणाओं को परिभाषित करता है। पहला तब प्रस्तुत किया जाता है जब सेवा प्रोटोकॉल लागू हो गए हों, और दूसरा - यदि कर अपराध के लिए सजा पर निर्णय अभी तक प्रभावी नहीं हुए हैं।

कहां शिकायत करें

जैसा कि ऊपर उल्लेख किया गया है, यदि आप आईपीए से असहमत हैं, तो निरीक्षणालय को शिकायत लेकर अदालत जाने की आवश्यकता नहीं है। यदि आपको लगता है कि आपके अधिकारों का उल्लंघन हुआ है, तो इस क्रम में आगे बढ़ें:

- किसी उच्च पदस्थ अधिकारी के पास शिकायत दर्ज करें। किसी भी इंस्पेक्टर का एक बॉस होता है जिसे नागरिकों के अनुरोधों पर विचार करना होता है दुराचारउसके अधीनस्थ.

- उच्च अधिकारी से शिकायत करें.

- मध्यस्थता अदालत में जाएँ.

नियमों के अपवाद

यह ध्यान देने योग्य है कि कुछ आपत्तियों के लिए प्रारंभिक आउट-ऑफ-कोर्ट समीक्षा को दरकिनार करना संभव है:

- यदि शिकायत शिकायतों/दावों पर विचार के बाद लिए गए व्यक्तिगत निर्णयों से संबंधित है। इस मामले में, उच्च प्राधिकारी और तुरंत अदालत दोनों में अपील करना संभव है।

- जब अधिनियम सीधे संघीय कर सेवा (एफटीएस) द्वारा अपनाए जाते हैं।

ये विशेषताएं रूसी संघ के कर संहिता के अनुच्छेद 138 के अनुच्छेद 2 (पैराग्राफ 3 और 4) पर आधारित हैं।

अपील तंत्र

कर सेवा के विरुद्ध अपील या शिकायत प्रदान करने में निम्नलिखित क्रियाएं शामिल हैं:

- एप्लिकेशन को संबोधित करने के लिए नियंत्रण सेवा निर्धारित करें। खुद लिखित अनुरोधउच्च कर प्राधिकरण को आगे हस्तांतरण के लिए विवादित निरीक्षण को प्रस्तुत किया गया। इस मामले में, कानून अपील की तारीख से 3 दिनों की अवधि स्थापित करता है।

- एक दस्तावेज़ बनाएं और उसे अधिकृत प्राधिकारी को जमा करें। शिकायत दर्ज करने की समय सीमा रूसी संघ के कर संहिता के अनुच्छेद 139 द्वारा निर्धारित की जाती है और नीचे दिए गए चित्र में प्रस्तुत की गई है। निवेदनसंभवतः विवादास्पद निर्णय लागू होने के दिन से पहले (रूसी संघ के कर संहिता का अनुच्छेद 139.1)।

निचले स्तर की सेवाओं द्वारा लिए गए निर्णयों के खिलाफ संघीय कर सेवा को दावा भेजे जाने के बाद, आपको मध्यस्थता अदालत में अपील करने का अधिकार है। करदाता को उल्लंघन के बारे में पता चलने के क्षण से कानून इन कार्यों के लिए 3 महीने की अवधि प्रदान करता है। अपील करने की समय सीमा चूक जाने की स्थिति में अच्छा कारणइसे एक उपयुक्त याचिका (रूसी संघ के कर संहिता के अनुच्छेद 139) बनाकर बहाल किया जा सकता है।

शिकायत/अपील का प्रपत्र और सामग्री

इन दस्तावेज़ों को लिखने के लिए कोई नमूना नहीं है, और उनकी सामग्री आवश्यकताओं द्वारा विनियमित होती है

कर निरीक्षक के निर्णय के विरुद्ध अपील कैसे करें?

यदि कोई संगठन कर प्राधिकरण के निर्णय में निहित तर्कों से सहमत नहीं है, तो वह इसकी अपील उच्च कर प्राधिकरण के पास कर सकता है या अदालत में जा सकता है।

कर निरीक्षक के निर्णय के विरुद्ध उच्च कर प्राधिकारी के समक्ष अपील करना

2009 से, टैक्स ऑडिट के परिणामों के आधार पर निर्णयों के खिलाफ अपील करने की प्रक्रिया शामिल हो गई है महत्वपूर्ण परिवर्तन. रूसी संघ के कर संहिता के अनुच्छेद 101.2 के अनुच्छेद 5 के अनुसार 1 अपराध करने के लिए मुकदमा चलाने (मुकदमा चलाने से इनकार) का निर्णय कर अपराधअपील की जा सकती है न्यायिक प्रक्रियाइसकी अपील उच्च कर प्राधिकारी के पास करने के बाद ही। इस प्रकार, अदालत में आवेदन भेजने से पहले, संगठन को पहले विवाद को प्रशासनिक रूप से हल करने के उपाय करने चाहिए।

यदि आदेश अनिवार्य परीक्षण-पूर्व निपटानसम्मान नहीं किया जाएगाऔर संगठन तुरंत अदालत में जाता है (उच्च कर प्राधिकरण के फैसले के खिलाफ पहले अपील किए बिना), अदालत रूसी संघ के मध्यस्थता प्रक्रिया संहिता के अनुच्छेद 148 के भाग 1 के अनुच्छेद 2 के अनुसार ऐसे आवेदन को बिना विचार किए छोड़ सकती है। हालाँकि, दावे के बयान को बिना विचार किए छोड़ने से उन परिस्थितियों को समाप्त करने के बाद सामान्य तरीके से एक आवेदन के साथ मध्यस्थता अदालत में फिर से आवेदन करने का अधिकार नहीं मिलता है जो बिना विचार किए आवेदन छोड़ने के आधार के रूप में कार्य करते हैं (अनुच्छेद 149 के भाग 3) रूसी संघ की मध्यस्थता प्रक्रिया संहिता)।

कृपया ध्यान दें: अनिवार्य प्री-ट्रायल अपील की प्रक्रिया परिणामों पर लागू होती है कर लेखापरीक्षाकर अपराध करने के लिए ज़िम्मेदारी लाने (लाने से इंकार) के संबंध में निर्णय। इसलिए, कोई संगठन पहले उच्च कर प्राधिकरण के साथ शिकायत दर्ज किए बिना अदालत में वैट रिफंड को अस्वीकार करने (या आंशिक रूप से अस्वीकार करने) के फैसले के खिलाफ अपील कर सकता है।

कर कानून जिसे करदाता को कर प्राधिकरण को भेजने का अधिकार है दो प्रकार की शिकायतों में से एक: अपील - उस निर्णय के विरुद्ध जो अभी तक लागू नहीं हुआ है कानूनी बल, और सामान्य एक - एक निर्णय पर जो पहले ही कानूनी रूप से लागू हो चुका है। इन शिकायतों को दर्ज करने की प्रक्रिया और समय काफी भिन्न होता है।

कर निरीक्षक के उस निर्णय के विरुद्ध अपील जो कानूनी रूप से लागू नहीं हुआ है

रूसी संघ के कर संहिता के अनुच्छेद 101 के अनुच्छेद 9 के अनुसार, कर अपराध करने के लिए जिम्मेदारी लाने (लाने से इनकार) का निर्णय लागू होता है 10 कार्य दिवसउस व्यक्ति (उसके प्रतिनिधि) को इसकी डिलीवरी की तारीख से जिसके संबंध में इसे जारी किया गया था। इस प्रकार, किसी ऐसे निर्णय के विरुद्ध अपील, जो कानूनी रूप से लागू नहीं हुआ है, निर्णय दिए जाने के 10 दिनों के भीतर ही दायर की जा सकती है। कृपया ध्यान दें: निर्दिष्ट अवधि की गणना कार्य दिवसों में की जाती है (रूसी संघ के कर संहिता के अनुच्छेद 6.1 के खंड 6)।

अपील कर प्राधिकरण को भेजी जाती है, जिसने निरीक्षण किया और निर्णय लिया (रूसी संघ के कर संहिता के अनुच्छेद 139 के खंड 3)। के लिए तीन कार्य दिवसप्राप्ति की तारीख से निवेदनकर प्राधिकरण इसे सभी सामग्रियों के साथ उच्च कर प्राधिकरण को भेजता है। इसके अलावा, इस तथ्य के बावजूद कि इसे पहले निर्णय लेने वाले कर प्राधिकरण को भेजा जाता है, इसे एक उच्च प्राधिकारी को संबोधित किया जाना चाहिए जो ऐसी शिकायतों पर विचार करने के लिए अधिकृत है।

संदर्भ

उच्च कर अधिकारी शिकायत पर विचार कर रहे हैं

कौन सा उच्च कर प्राधिकारी शिकायत पर विचार करेगा? इसका उत्तर अनुच्छेद 30 में निहित है टैक्स कोडऔर आदेश संख्या 101एन दिनांक 08/09/2005 में "संघीय कर सेवा के क्षेत्रीय निकायों पर नियमों के अनुमोदन पर" (इसके बाद आदेश संख्या 101एन के रूप में संदर्भित)। इसलिए, एकीकृत प्रणालीकर अधिकारियों में शामिल हैं संघीय निकाय कार्यकारी शाखा, करों और शुल्क के क्षेत्र में नियंत्रण और पर्यवेक्षण के लिए अधिकृत, और उसका प्रादेशिक निकाय(रूसी संघ के कर संहिता का अनुच्छेद 30)। आदेश संख्या 101एन के परिशिष्ट 1 के पैराग्राफ 1 के अनुसार, एक जिले के लिए संघीय निरीक्षणालय, एक शहर में एक जिला, बिना एक शहर जिला प्रभागअंतरजिला स्तरीय निरीक्षण (बाद में निरीक्षण के रूप में संदर्भित) एक क्षेत्रीय निकाय है

निरीक्षणालय सीधे रूसी संघ की घटक इकाई के लिए रूस की संघीय कर सेवा के कार्यालय के अधीन है। इस प्रकार, यदि निरीक्षण निरीक्षणालय द्वारा किया गया था और निर्णय उसके (उप प्रमुख) द्वारा किया गया था, तो शिकायत पर रूसी संघ की घटक इकाई के लिए रूस की संघीय कर सेवा विभाग द्वारा विचार किया जाएगा। इस घटना में कि रूस की संघीय कर सेवा के अंतरक्षेत्रीय निरीक्षणालय के प्रमुख (उनके डिप्टी) द्वारा किया गया निर्णय सबसे बड़े करदाता, रूस की संघीय कर सेवा का अंतरक्षेत्रीय निरीक्षणालय संघीय जिला, रूसी संघ के घटक इकाई के लिए रूस की संघीय कर सेवा का कार्यालय, शिकायत पर रूस की संघीय कर सेवा (आदेश संख्या 101एन के परिशिष्ट 2, 4 और 5 के खंड 1) द्वारा विचार किया जाएगा।

किसी उच्च कर प्राधिकारी से प्रतिक्रिया प्राप्त करने के बाद, करदाता इसे अगले उच्च कर प्राधिकारी के समक्ष अपील करने के लिए बाध्य नहीं है। उच्च कर प्राधिकारी की प्रतिक्रिया वास्तव में निर्णय की अनिवार्य प्री-ट्रायल अपील की प्रक्रिया पूरी होने का संकेत देती है। साथ ही, टैक्स कोड एक करदाता को रूस की संघीय कर सेवा (करदाताओं की शिकायतों पर विचार करने वाले अन्य कर अधिकारियों पर एक उच्च प्राधिकारी के रूप में) के लिए उच्च कर प्राधिकरण की प्रतिक्रिया के खिलाफ अपील करने से नहीं रोकता है।

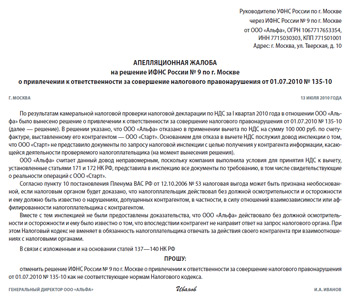

अपील प्रस्तुत है लेखन में(रूसी संघ के कर संहिता के अनुच्छेद 139 के खंड 3)। चूंकि टैक्स कोड में शिकायत दर्ज करने की विधि के लिए अन्य आवश्यकताएं शामिल नहीं हैं, करदाता इसे किसी भी रूप में तैयार कर सकता है। इस आधिकारिक बयान में यह संकेत दिया जाना चाहिए कि कर प्राधिकरण के प्रमुख (उनके डिप्टी) के फैसले के खिलाफ अपील भेजी जा रही है, जो कानूनी बल में प्रवेश नहीं किया है। इसके अलावा, इसमें यह प्रतिबिंबित होना चाहिए कि क्या निर्णय लिया गया था (उदाहरण के लिए, मुकदमा चलाने के लिए), करदाता किन तर्कों से सहमत नहीं है, और यदि संभव हो, तो कर संहिता और अन्य प्रावधानों के संदर्भ में इन तर्कों पर अपनी स्थिति बताएं। नियमों. एक नमूना अपील नीचे दी गई है.

चित्रकला। नमूना अपील

शिकायत पर या तो करदाता द्वारा स्वयं या उसके कानूनी या अधिकृत प्रतिनिधि द्वारा हस्ताक्षरित होना चाहिए।

कानूनीकरदाता-संगठन के प्रतिनिधि प्रतिनिधित्व करने के लिए अधिकृत व्यक्ति होते हैं निर्दिष्ट संगठनकानून या उसके आधार पर (रूसी संघ के कर संहिता के अनुच्छेद 27 का खंड 1)। अनुच्छेद 53, 72, 84, 91, 103 और 110 के मानदंडों के अनुसार दीवानी संहिता, जैसा कानूनी प्रतिनिधिकानूनी इकाई इसके रूप में कार्य करती है कार्यकारिणी निकाय. यह या तो एकमात्र कार्यकारी निकाय (सामान्य अध्यक्ष, प्रबंधक) या हो सकता है कॉलेजियम निकाय(निदेशक मंडल, प्रबंधन बोर्ड, आदि)।

अधिकृतकरदाता का प्रतिनिधि स्थापित तरीके से जारी पावर ऑफ अटॉर्नी के आधार पर अपनी शक्तियों का प्रयोग करता है सिविल कानूनआरएफ (रूसी संघ के कर संहिता के खंड 3, अनुच्छेद 29)। यदि शिकायत पर ऐसे किसी प्रतिनिधि द्वारा हस्ताक्षर किए गए हैं, तो उसे जारी की गई पावर ऑफ अटॉर्नी को शिकायत के साथ संलग्न किया जाना चाहिए। इस मामले में, मूल पावर ऑफ अटॉर्नी संलग्न की जानी चाहिए या ठीक सेऐसी पावर ऑफ अटॉर्नी की प्रमाणित प्रति2.

कर निरीक्षक के निर्णय के विरुद्ध शिकायत जो कानूनी रूप से लागू हो गई है

एक कर अपराध करने के लिए न्याय के कटघरे में लाने (लाने से इनकार) के फैसले के खिलाफ एक शिकायत के संबंध में, जो कानूनी बल में प्रवेश कर चुका है और जिसके खिलाफ अपील नहीं की गई है अपील प्रक्रिया, टैक्स कोड एक अलग समय सीमा स्थापित करता है। ऐसी शिकायत अंदर भेजी जाती है एक वर्षजिस क्षण से अपीलीय निर्णय किया गया। इसे तुरंत एक उच्च कर प्राधिकरण या एक उच्च अधिकारी (रूसी संघ के कर संहिता के अनुच्छेद 139 के खंड 1 और 2) को प्रस्तुत किया जाता है।

कानूनी बल में प्रवेश कर चुके निर्णय के खिलाफ लिखित शिकायत की आवश्यकता के अलावा, जो रूसी संघ के कर संहिता के अनुच्छेद 139 के अनुच्छेद 3 में निहित है, कर संहिता कोई अन्य नहीं लगाती है। अनिवार्य शर्तेंइसकी प्रस्तुति की विधि और सामग्री के लिए आधिकारिक बयान. इसलिए, इसे अपील की तरह ही दायर किया जा सकता है।

जिस व्यक्ति ने शिकायत दर्ज की है, उस पर निर्णय होने से पहले, वह इसे आधार पर वापस ले सकता है लिखित बयान. शिकायत वापस लेने से वंचित होना पड़ता है इस व्यक्तिदाखिल करने का अधिकार बार-बार शिकायतएक ही कर प्राधिकरण या एक ही अधिकारी को समान आधार पर (रूसी संघ के कर संहिता के अनुच्छेद 139 के खंड 4)।

इसके साथ ही कानूनी बल में प्रवेश कर चुके निर्णय के खिलाफ शिकायत के साथ, करदाता अपील किए गए निर्णय के निष्पादन को निलंबित करने के लिए एक याचिका भेज सकता है (रूसी संघ के कर संहिता के अनुच्छेद 101.2 के खंड 4)। और यदि उच्च कर प्राधिकारी शिकायत पर विचार कर रहा है पर्याप्त आधारयह मानते हुए कि अपील किया गया निर्णय कानून का अनुपालन नहीं करता है, उसे अपील किए गए कृत्यों के निष्पादन को पूरी तरह या आंशिक रूप से निलंबित करने का अधिकार है (रूसी संघ के कर संहिता के अनुच्छेद 141 के खंड 2)। किसी अधिनियम (कार्रवाई) के निष्पादन को निलंबित करने का निर्णय उस कर प्राधिकरण के प्रमुख द्वारा किया जाता है जिसने ऐसा अधिनियम (निर्णय) अपनाया है, या उच्च कर प्राधिकरण द्वारा किया जाता है।

किस प्रकार की शिकायत दर्ज करना सर्वोत्तम है?

जैसा कि पहले ही उल्लेख किया गया है, किसी निर्णय के खिलाफ अपील और शिकायत का रूप और सामग्री जो कानूनी बल में प्रवेश कर चुकी है मूलभूत अंतरउस अवधि को छोड़कर, जिसके दौरान उन्हें भेजा जाना चाहिए, नहीं है।

उसी समय, रूसी संघ के कर संहिता के अनुच्छेद 101.3 के अनुच्छेद 1 के अनुसार, कर अपराध करने के लिए जवाबदेह ठहराने (या रखने से इनकार करने) का निर्णय इसके लागू होने की तारीख से निष्पादन के अधीन है। के लिए 10 कार्य दिवसनिर्णय लागू होने के बाद, करदाता को कर (शुल्क) और जुर्माना (रूसी संघ के कर संहिता के अनुच्छेद 70 के खंड 2) का भुगतान करने की मांग भेजी जाती है। यदि आवश्यकता पूरी नहीं होती है, तो निरीक्षण आवश्यकता में निर्दिष्ट राशि एकत्र करने के लिए उपाय करता है (रूसी संघ के कर संहिता के अनुच्छेद 46 और 47)। इसलिए, किसी संगठन के लिए यह महत्वपूर्ण हो सकता है कि कर अपराध करने के लिए जवाबदेह ठहराने (पकड़े जाने से इनकार करने) का निर्णय बाद में लागू हो देर की तारीखें. इसके आधार पर, करदाता के लिए अपील दायर करना अधिक उपयुक्त है। इस मामले में, निर्णय पूर्ण या आंशिक रूप से उच्च कर प्राधिकरण द्वारा इसके अनुमोदन की तारीख से लागू होता है (रूसी संघ के कर संहिता के अनुच्छेद 101 के खंड 9)।

अदालत में किसी निर्णय के खिलाफ अपील करने के मामले में, अदालत जाने की अवधि की गणना उस दिन से की जाती है जब जिस व्यक्ति के संबंध में यह निर्णय लिया गया था, उसे इसके लागू होने की जानकारी हुई (कर संहिता के अनुच्छेद 101.2 के खंड 5) रूसी संघ)। रूसी संघ के मध्यस्थता प्रक्रिया संहिता के अनुच्छेद 198 के भाग 4 के अनुसार, चुनौती के लिए एक आवेदन गैर मानक अधिनियमराज्य निकाय को उस दिन से तीन महीने के भीतर मध्यस्थता अदालत में भेजा जा सकता है जब किसी नागरिक या संगठन को अपने अधिकारों और वैध हितों के उल्लंघन के बारे में पता चलता है। इसलिए, शिकायत दर्ज करते समय तीन महीने की अवधिक्योंकि अदालत में जाना उस दिन से शुरू होता है जब उच्च कर प्राधिकरण ने निर्णय को मंजूरी दे दी। ऐसे मामले में जहां अपील नहीं भेजी गई थी, यह अवधि कर प्राधिकरण का निर्णय प्राप्त होने के क्षण से शुरू होती है। और चूंकि संगठन को अनिवार्य प्री-ट्रायल विवाद समाधान की प्रक्रिया का पालन करने की भी आवश्यकता है, इसलिए संगठन अदालत जाने की समय सीमा चूक सकता है। आइए इसे एक उदाहरण से समझाते हैं.

संदर्भ

ऐसे निर्णय जो एक उच्च कर प्राधिकारी को लेने का अधिकार है

व्यवहार में, करदाता की शिकायत के संबंध में उच्च कर प्राधिकारी द्वारा निर्णय लेने को लेकर अक्सर विवाद उत्पन्न होते हैं। उदाहरण के लिए, टैक्स कोड के नियम यह विनियमित नहीं करते हैं कि क्या यह एक नया निर्णय ले सकता है, जिसके अनुसार करदाता से अतिरिक्त राशि एकत्र की जाएगी। कर भुगतानया कर जुर्माना बढ़ा दिया गया है।

सुप्रीम आर्बिट्रेशन कोर्ट ने रूसी संघ के सुप्रीम आर्बिट्रेशन कोर्ट के प्रेसिडियम के दिनांक 28 जुलाई 2009 संख्या 5172/09 के संकल्प में इस मुद्दे पर अपनी स्थिति को रेखांकित किया। अदालत ने संकेत दिया कि एक उच्च कर प्राधिकरण को अतिरिक्त कर भुगतान के संग्रह पर निर्णय लेने का अधिकार नहीं है जो निचले कर प्राधिकरण के निर्णय द्वारा एकत्र नहीं किए गए थे। इसलिए, उन परिस्थितियों को स्थापित करते समय जिनके तहत करदाता से कर भुगतान एकत्र किया जा सकता है जो कर प्राधिकरण के विवादित निर्णय के ऑपरेटिव भाग में निर्दिष्ट नहीं हैं, एक उच्च कर प्राधिकरण अनुच्छेद 10 के उप-अनुच्छेद 1 के अनुसार कर लेखा परीक्षा आयोजित कर सकता है। रूसी संघ के कर संहिता के अनुच्छेद 89 और इसके परिणामों को ध्यान में रखते हुए आवश्यक निर्णय लें।

रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय की इस स्थिति को ध्यान में रखते हुए, निम्नलिखित को ध्यान में रखना आवश्यक है। टैक्स ऑडिट के परिणामों के आधार पर निर्णय में, कर प्राधिकरण एक तकनीकी या अंकगणितीय त्रुटि कर सकता है, जिसे करदाता की शिकायत पर विचार करते समय, एक उच्च कर प्राधिकरण को सही करने का अधिकार है, जिसमें ऐसे मामले भी शामिल हैं जहां इस तरह के सुधार से परिणाम होगा अतिरिक्त भुगतान के भुगतान के लिए.

करदाता की शिकायत पर विचार के परिणामों के आधार पर निर्णय लेने के लिए उच्च कर प्राधिकरण की शक्तियां रूसी संघ के कर संहिता के अनुच्छेद 140 के प्रावधानों द्वारा प्रदान की जाती हैं।

साथ ही, हम ध्यान दें कि टैक्स कोड करदाता के संबंधों में भाग लेने के अधिकार पर प्रतिबंध स्थापित करता है कानून द्वारा विनियमितकर प्राधिकरण से संपर्क करने सहित करों और शुल्कों के बारे में। विशेष रूप से, हम बात कर रहे हैंरूसी संघ के कर संहिता के अनुच्छेद 26, 27 और 29 की आवश्यकताओं के साथ करदाता के अनुपालन पर। प्रावधानों उल्लेखित लेखउन व्यक्तियों द्वारा हस्ताक्षरित करदाताओं के आवेदनों और शिकायतों पर विचार करने की कर प्राधिकरण की शक्तियां, जिन्होंने इसके अनुसार पुष्टि नहीं की है स्थापित आवश्यकताएँकरों और शुल्क पर कानून द्वारा विनियमित संबंधों में भाग लेने की उनकी शक्तियाँ

उदाहरण

1 जुलाई 2010 को, अल्फा एलएलसी और बीटा एलएलसी को कर अपराध करने के लिए जवाबदेह ठहराने के लिए कर निरीक्षणालय से संबंधित निर्णय प्राप्त हुए।

13 जुलाई 2010 को, अल्फा एलएलसी ने उच्च कर प्राधिकरण के समक्ष अपील दायर की। 15 अगस्त 2010 को, उच्च कर प्राधिकारी ने निरीक्षणालय के निर्णय को अपरिवर्तित छोड़ दिया। नतीजतन, अल्फा एलएलसी को मान्यता के लिए मध्यस्थता अदालत में एक आवेदन भेजना होगा अवैध निर्णय 15 नवंबर, 2010 तक कर अपराध करने पर न्याय के कटघरे में लाने पर।

बीटा एलएलसी ने अपील दायर नहीं की। इसलिए, 14 जुलाई 2010 को कर निरीक्षक का निर्णय लागू हुआ। 20 सितंबर, 2010 को, संगठन ने निर्णय के खिलाफ एक शिकायत भेजी, जो कानूनी रूप से लागू हो गई थी, एक उच्च कर प्राधिकरण को। और 20 अक्टूबर 2010 को, उच्च कर प्राधिकरण ने कर निरीक्षक के निर्णय को अपरिवर्तित छोड़ दिया। लेकिन प्रतिक्रिया प्राप्त होने के समय उच्च अधिकारीबीटा एलएलसी कर अपराध करने के लिए कंपनी को न्याय के कठघरे में लाने के फैसले को अमान्य करने के लिए मध्यस्थता अदालत में याचिका दायर करने की समय सीमा पहले ही चूक चुका है।

किसी शिकायत पर उच्च कर प्राधिकारी द्वारा निर्णय लेना

कानूनी बल में प्रवेश कर चुके निर्णय के खिलाफ अपील और शिकायत पर विचार के परिणामों के आधार पर, उच्च कर प्राधिकरण (उच्च अधिकारी) रूसी संघ के कर संहिता के अनुच्छेद 140 के अनुच्छेद 2 में निर्दिष्ट निर्णय लेता है। इस प्रकार, वह कर प्राधिकरण के निर्णय को अपरिवर्तित छोड़ सकता है और शिकायत को संतुष्टि के बिना छोड़ सकता है, या कर प्राधिकरण के निर्णय को पूर्ण या आंशिक रूप से रद्द या बदल सकता है और एक नया निर्णय ले सकता है, साथ ही कर प्राधिकरण के निर्णय को रद्द कर सकता है और कार्यवाही समाप्त करें.

कर प्राधिकरण का निर्णय ( अधिकारी) शिकायत उसकी प्राप्ति की तारीख से एक महीने के भीतर स्वीकार कर ली जाती है (रूसी संघ के कर संहिता के अनुच्छेद 140 के खंड 3)। निर्दिष्ट अवधिबढ़ाया जा सकता है, लेकिन इससे अधिक नहीं 15 कार्य दिवस. के बारे में निर्णय लिया गयाके लिए तीन कार्य दिवसइसकी स्वीकृति की तारीख से करदाता को लिखित रूप में सूचित किया जाता है।

कर निरीक्षक के निर्णयों को अदालत में चुनौती देना

कर अधिकारियों के निर्णयों के खिलाफ न केवल उच्च कर प्राधिकरण में, बल्कि अदालत में भी अपील की जा सकती है (रूसी संघ के कर संहिता के अनुच्छेद 138 के खंड 1)। उसी समय, संगठन मध्यस्थता प्रक्रियात्मक कानून (रूसी संघ के कर संहिता के अनुच्छेद 138 के खंड 2 और रूसी संघ के कर संहिता के अनुच्छेद 29) के मानदंडों के अनुसार कर अधिकारियों या उनके अधिकारियों के निर्णयों, कार्यों या निष्क्रियताओं के खिलाफ मध्यस्थता अदालत में अपील करते हैं। रूसी संघ की मध्यस्थता प्रक्रिया संहिता)।

न्यायालय जाने की प्रक्रिया

रूसी संघ के मध्यस्थता प्रक्रिया संहिता के अनुच्छेद 198 के भाग 1 के आधार पर, करदाता को कर प्राधिकरण के निर्णय को अमान्य करने के लिए एक आवेदन के साथ मध्यस्थता अदालत में आवेदन करने का अधिकार है यदि उसे लगता है कि विवादित निर्णय:

- कानून (अन्य मानक कानूनी अधिनियम) का अनुपालन नहीं करता है और उसके अधिकारों का उल्लंघन करता है वैध हितव्यवसाय और अन्य आर्थिक गतिविधियों के क्षेत्र में;

- गैरकानूनी रूप से उस पर कोई दायित्व थोपता है या उद्यमशीलता और अन्य आर्थिक गतिविधियों के कार्यान्वयन में अन्य बाधाएँ पैदा करता है।

संदर्भ

वैट रिफंड का दावा करने के लिए अदालत जाने की ख़ासियतें

ऐसे मामलों में जहां करदाता कर प्राधिकरण के निर्णय से सहमत नहीं है जिसके आधार पर उसे मूल्य वर्धित कर की वापसी से इनकार कर दिया गया था, वह गैर-अनुपालन के रूप में अदालत में दावा दायर कर सकता है। संपत्ति प्रकृति(कर प्राधिकरण के निर्णय (निष्क्रियता) को चुनौती देने के लिए), और संपत्ति प्रकृति का दावा (वैट की राशि की प्रतिपूर्ति के लिए)। यह रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय के प्लेनम दिनांक 18 दिसंबर, 2007 संख्या 65 के संकल्प में कहा गया है "कुछ पर" प्रक्रियात्मक मुद्देयह तब उत्पन्न होता है जब मध्यस्थता अदालतें 0 प्रतिशत की दर पर उक्त कर के अधीन लेनदेन पर मूल्य वर्धित कर की प्रतिपूर्ति के अधिकार की सुरक्षा से संबंधित करदाताओं के आवेदनों पर विचार करती हैं। संपत्ति की प्रकृति का दावा - वैट की वापसी के लिए - तीन साल के भीतर अदालत में दायर किया जा सकता है, उस दिन से गिनती जब करदाता को वैट रिफंड के अपने अधिकार के उल्लंघन के बारे में पता चला या होना चाहिए था। संपत्ति प्रकृति के ऐसे आवेदन पर विचार के लिए राज्य शुल्क की राशि रूसी संघ के कर संहिता के अनुच्छेद 333.21 के अनुच्छेद 1 के उप-अनुच्छेद 1 के अनुसार निर्धारित की जाती है। इस प्रकार, राज्य शुल्क का भुगतान किया जाता है निम्नलिखित आकारमूल्यांकन के अधीन संपत्ति की प्रकृति का दावा दायर करते समय, दावे की कीमत के साथ:

- 100,000 रूबल तक। - दावा मूल्य का 4%, लेकिन 2000 रूबल से कम नहीं;

- 100,001 से 200,000 रूबल तक। - 4000 रूबल। प्लस 100,000 रूबल से अधिक की राशि का 3%;

- 200,001 से 1,000,000 रूबल तक। — 7000 रूबल। प्लस 200,000 रूबल से अधिक की राशि का 2%;

- 1,000,001 से 2,000,000 रूबल तक। — 23,000 रूबल। साथ ही 1,000,000 रूबल से अधिक की राशि का 1%;

- 2,000,000 से अधिक रूबल। — 33,000 रूबल। साथ ही 2,000,000 रूबल से अधिक की राशि का 0.5%, लेकिन 200,000 रूबल से अधिक नहीं।

एक बयान के साथ गैर-संपत्ति प्रकृतिजिस दिन संगठन को अपने अधिकारों और वैध हितों के उल्लंघन के बारे में पता चला, उस दिन से तीन महीने के भीतर आप मध्यस्थता अदालत में अपील कर सकते हैं, जब तक कि अन्यथा संघीय कानून (रूसी संघ के मध्यस्थता प्रक्रिया संहिता के अनुच्छेद 198 के भाग 4) द्वारा स्थापित न किया गया हो। कर प्राधिकरण के निर्णय (निष्क्रियता) की मान्यता के लिए आवेदन जमा करते समय अवैध संगठन 2000 रूबल का राज्य शुल्क देना होगा। (उपखंड 3, खंड 1, रूसी संघ के कर संहिता का अनुच्छेद 333.21)

इस प्रयोजन के लिए, करदाता निर्णय को अमान्य करने के लिए मध्यस्थता अदालत में एक आवेदन भेजता है ( अवैध कार्यया निष्क्रियता) कर प्राधिकरण की। इसे कर प्राधिकरण के स्थान पर रूसी संघ के घटक इकाई की मध्यस्थता अदालत में प्रस्तुत किया जाता है जिसके निर्णय के खिलाफ अपील की जा रही है। इसका आधार रूसी संघ के मध्यस्थता प्रक्रिया संहिता का अनुच्छेद 35 है।

कर प्राधिकरण के निर्णय को अमान्य करने के लिए एक आवेदन उस दिन से तीन महीने के भीतर मध्यस्थता अदालत को भेजा जाता है, जिस दिन करदाता को अपने अधिकारों और वैध हितों के उल्लंघन के बारे में पता चलता है, जब तक कि अन्यथा संघीय कानून (अनुच्छेद 198 के भाग 4) द्वारा स्थापित नहीं किया जाता है। रूसी संघ की मध्यस्थता प्रक्रिया संहिता)।

आवेदन आवश्यकताएँ

मध्यस्थता अदालत में एक आवेदन लिखित रूप में प्रस्तुत किया जाता है और आवेदक या उसके प्रतिनिधि द्वारा हस्ताक्षरित किया जाता है। यह रूसी संघ के मध्यस्थता प्रक्रिया संहिता के अनुच्छेद 125 के भाग 1 में कहा गया है। वही लेख उस जानकारी को निर्दिष्ट करता है जिसे आवेदन में प्रतिबिंबित किया जाना चाहिए (मध्यस्थता अदालत का नाम जिसमें दावे का बयान दायर किया गया है, वादी और प्रतिवादी के नाम, प्रतिवादी के खिलाफ दावे, उनके आधार, दावे की कीमत, आदि) .

इसके अलावा, अधिनियमों को चुनौती देने के लिए आवेदनों की आवश्यकताओं को पूरा किया जाना चाहिए सरकारी एजेंसियों, रूसी संघ के मध्यस्थता प्रक्रिया संहिता के अनुच्छेद 199 के अनुसार। इस प्रकार, कथन दर्शाता है:

- कर प्राधिकारी का नाम जिसने विवादित निर्णय लिया;

- विवादित निर्णय को अपनाने का नाम, संख्या और तारीख;

- अधिकार और वैध हित, जो आवेदक की राय में, विवादित निर्णय द्वारा उल्लंघन किए जाते हैं।

आवेदन में अवश्य अंकित होना चाहिए नियमों, जो, आवेदक की राय में, विवादित निर्णय का अनुपालन नहीं करता है, साथ ही गैर-मानक की मान्यता के लिए आवेदक की मांग भी कानूनी कार्यअमान्य, निर्णय और कार्य (निष्क्रियता) अवैध।

रूसी संघ के मध्यस्थता प्रक्रिया संहिता के अनुच्छेद 199 के भाग 2 के अनुसार, निम्नलिखित को आवेदन के साथ संलग्न किया जाना चाहिए:

- विवादित निर्णय;

- उन परिस्थितियों की पुष्टि करने वाले दस्तावेज़ जिन पर वादी अपने दावों को आधार बनाता है;

- राज्य शुल्क के भुगतान की पुष्टि करने वाला एक दस्तावेज़;

- के प्रमाण पत्र की प्रति राज्य पंजीकरणएक कानूनी इकाई या व्यक्तिगत उद्यमी के रूप में;

- दावे के बयान पर हस्ताक्षर करने के अधिकार की पुष्टि करने वाले पावर ऑफ अटॉर्नी या अन्य दस्तावेज;

- दावे या अन्य पूर्व-परीक्षण प्रक्रिया, यदि प्रदान किया गया हो, आदि के साथ वादी के अनुपालन की पुष्टि करने वाले दस्तावेज़।

राज्य शुल्क का भुगतान

कर प्राधिकरण के निर्णय को अमान्य करने के लिए मध्यस्थता अदालत में आवेदन दाखिल करते समय राज्य शुल्क संगठनों के लिए 2,000 रूबल है। व्यक्तियों- 200 रूबल। आधार रूसी संघ के कर संहिता के अनुच्छेद 333.21 के अनुच्छेद 1 के उप-अनुच्छेद 3 है।

कृपया ध्यान दें: यदि आवेदन कई परस्पर संबंधित दावों को जोड़ता है, तो भुगतान राज्य कर्तव्यप्रत्येक के अधीन स्वतंत्र आवश्यकता(खंड 16 न्यूजलैटररूसी संघ के सर्वोच्च मध्यस्थता न्यायालय का प्रेसीडियम दिनांक 13 मार्च, 2007 संख्या 117)। इसका मतलब यह है कि यदि एप्लिकेशन में, उदाहरण के लिए, दो मांगें हैं: मान्यता अमान्य निर्णयकर अपराध करने की जिम्मेदारी लाने और वैट रिफंड से इनकार करने के निर्णय पर, आपको 4,000 रूबल की राशि का शुल्क देना होगा।

मध्यस्थता अदालत द्वारा आवेदन पर विचार

कर अधिकारियों के निर्णयों को चुनौती देने वाले मामलों पर मध्यस्थता अदालत द्वारा विचार किया जाता है सामान्य नियम दावा कार्यवाहीरूसी संघ के मध्यस्थता प्रक्रिया संहिता के अध्याय 24 (रूसी संघ के मध्यस्थता प्रक्रिया संहिता के अनुच्छेद 197 के भाग 1) द्वारा स्थापित सुविधाओं को ध्यान में रखते हुए। ऐसे मामलों पर विचार करने की अवधि मध्यस्थता अदालत द्वारा आवेदन प्राप्त होने की तारीख से तीन महीने से अधिक नहीं है, जिसमें मामले की तैयारी की अवधि भी शामिल है। परीक्षणऔर उस पर निर्णय लेना (रूसी संघ के मध्यस्थता प्रक्रिया संहिता के अनुच्छेद 200 का भाग 1)।

मध्यस्थता अदालत के फैसले के खिलाफ अपील

यदि करदाता मध्यस्थता अदालत के फैसले से सहमत नहीं है, तो वह अपील की अदालतों में अपील कर सकता है और (या) कैसेशन प्राधिकारी. प्रथम दृष्टया मध्यस्थता अदालत द्वारा अपीलीय निर्णय को अपनाने के एक महीने के भीतर अदालत के फैसले के खिलाफ अपील दायर की जानी चाहिए (रूसी संघ के मध्यस्थता प्रक्रिया संहिता के अनुच्छेद 259 का भाग 1)। कैसेशन अपीलमध्यस्थता अदालत के निर्णय या संकल्प के लागू होने की तारीख से दो महीने से अधिक की अवधि के भीतर भेजा गया (रूसी संघ के मध्यस्थता प्रक्रिया संहिता के अनुच्छेद 276 का भाग 1)। कृपया ध्यान दें कि मध्यस्थता अदालत का निर्णय इसके बाद लागू होता है माह अवधिइसके गोद लेने की तारीख से, जब तक कि कोई अपील दायर न की गई हो। अपील दायर करने के मामले में, निर्णय, जब तक कि इसे रद्द या परिवर्तित न किया जाए, मध्यस्थता अदालत के निर्णय को अपनाने की तारीख से लागू होता है अपीलीय अदालत(रूसी संघ के मध्यस्थता प्रक्रिया संहिता के अनुच्छेद 180 का भाग 1)

1: रूसी संघ के कर संहिता के अनुच्छेद 101.2 के अनुच्छेद 5 के प्रावधानों में परिवर्तन 27 जुलाई 2006 के संघीय कानून संख्या 137-एफजेड द्वारा किए गए थे। में निर्दिष्ट बिंदु नया संस्करण 1 जनवरी 2009 से उत्पन्न कानूनी संबंधों पर लागू होता है। इसका आधार उक्त कानून के अनुच्छेद 7 का अनुच्छेद 16 है। — टिप्पणी एड.

2: पावर ऑफ अटॉर्नी की एक प्रति ऐसा करने के लिए अधिकृत व्यक्ति द्वारा प्रमाणित की जाती है। उदाहरण के लिए, प्रस्तुति के मामले में नोटरीकृत पावर ऑफ अटॉर्नीइसकी प्रति भी नोटरी द्वारा प्रमाणित होनी चाहिए। — टिप्पणी एड.

यदि अन्य कर अपराध टैक्स ऑडिट के दायरे से बाहर पाए जाते हैं और ऐसे अपराधों का संकेत देने वाले तथ्य (रूसी संघ के कर संहिता के अनुच्छेद 120, 122 और 123 में दिए गए को छोड़कर), लाने (मना करने) का निर्णय लिया जा सकता है रूसी संघ के कर संहिता के अनुच्छेद 101.4 में दिए गए तरीके से व्यक्ति को न्याय के कटघरे में लाएँ

अपील पर अपील करते समय निर्णय नहीं होता पूरे में, लेकिन केवल इसके भाग में यह लागू नहीं होता है, जिसमें गैर-अपील योग्य भाग भी शामिल है। पूरा निर्णय उच्च कर प्राधिकारी की प्रतिक्रिया के बाद लागू होता है, भले ही यह प्रतिक्रिया निर्णय के हिस्से से संबंधित हो

मध्यस्थता अदालत छूटी हुई चीज़ को बहाल कर सकती है प्रक्रियात्मक अवधिमामले में भाग लेने वाले व्यक्ति के अनुरोध पर, यदि वह अनुपस्थिति के कारणों को वैध मानता है (रूसी संघ के मध्यस्थता प्रक्रिया संहिता के अनुच्छेद 117)

किसी शिकायत पर निर्णय लेने की समय सीमा निचले कर अधिकारियों से शिकायत पर विचार करने के लिए आवश्यक दस्तावेज़ (जानकारी) प्राप्त करने के लिए उच्च कर प्राधिकरण के प्रमुख (उसके डिप्टी) द्वारा बढ़ाई जा सकती है। यह रूसी संघ के कर संहिता के अनुच्छेद 140 के अनुच्छेद 3 में कहा गया है

जो व्यक्ति व्यक्तिगत उद्यमी नहीं हैं उन्हें न्यायालय में आवेदन प्रस्तुत करना होगा सामान्य क्षेत्राधिकार(रूसी संघ के कर संहिता के अनुच्छेद 138 के खंड 2 और रूसी संघ के नागरिक संहिता के अनुच्छेद 22)। सामान्य क्षेत्राधिकार की अदालतों द्वारा आवेदनों पर विचार करने की प्रक्रिया सिविल प्रक्रिया कानून द्वारा विनियमित होती है

कर अपराध करने के लिए मुकदमा चलाने (मुकदमा चलाने से इनकार) के फैसले के खिलाफ अपील की स्थिति में, उच्च कर प्राधिकरण को शिकायत की एक प्रति और उस पर उच्च प्राधिकारी की प्रतिक्रिया को पुष्टि करने वाले दस्तावेजों के रूप में आवेदन के साथ संलग्न किया जाएगा। दावे या अन्य पूर्व-परीक्षण प्रक्रिया के साथ वादी का अनुपालन

कोई प्रश्न है? हमारे विशेषज्ञ 24 घंटे के भीतर आपकी सहायता करेंगे! उत्तर प्राप्त करें नया

करदाता को ऑडिट के परिणामों के आधार पर कर निरीक्षक के निर्णय के खिलाफ अपील दायर करने का अधिकार है जिससे वह संतुष्ट नहीं है। और चूंकि कानून इसके लिए बहुत कम समय आवंटित करता है, इसलिए प्रक्रिया की सभी बारीकियों का पहले से अध्ययन करने की सलाह दी जाती है।संदर्भ के लिए। अनिवार्य आदेशअदालत में जाने से पहले कर प्राधिकरण के निर्णय के खिलाफ अपील दायर करना केवल करदाता को आकर्षित करने और आकर्षित करने से इनकार करने के निर्णयों पर लागू होता है कर देनदारी. रूसी संघ का टैक्स कोड अनिवार्यता के मुद्दे को विनियमित नहीं करता है परीक्षण-पूर्व प्रक्रियाकर प्राधिकरण के अन्य निर्णयों के खिलाफ अपील करना (उदाहरण के लिए, अधिक भुगतान किए गए (एकत्रित) कर की भरपाई (वापसी) से इनकार करने पर, लेनदेन के निलंबन पर बैंक खाते; कर अधिकारियों और उनके अधिकारियों आदि की कार्रवाई (निष्क्रियता)

सबमिशन की समय सीमा

यह याद रखना महत्वपूर्ण है कि कर प्राधिकरण के निर्णय के खिलाफ अपील करदाता (उसके प्रतिनिधि) को सौंपे जाने की तारीख से 10 दिनों के भीतर दायर की जानी चाहिए, यानी निर्णय के कानूनी बल में प्रवेश करने से पहले। इस अवधि की गणना कार्य दिवसों में की जाती है अगले दिननिर्णय की सेवा की तारीख के बाद.

संदर्भ। निरीक्षण के परिणामों के आधार पर निर्णय जारी होने के दिन से 5 दिनों के भीतर दिया जाना चाहिए। यदि इसे प्रस्तुत करना असंभव है, तो निर्णय करदाता को मेल द्वारा भेजा जाता है पंजीकृत मेल द्वाराऔर पत्र भेजने की तारीख से 6 दिन बाद प्राप्त माना जाता है।

एक उच्च कर प्राधिकारी को शिकायत प्रस्तुत की जाती है लेखन मेंउस निरीक्षणालय के माध्यम से जिसने अपीलीय निर्णय लिया। शिकायत प्राप्त होने की तारीख से 3 दिनों के भीतर, निरीक्षण को इसे सभी सामग्रियों के साथ उच्च प्राधिकारी को भेजना होगा।

आप 24:00 बजे तक शिकायत दर्ज कर सकते हैं आखिरी दिनअवधि। यदि आपके पास अपने कर प्राधिकरण के कार्य दिवस की समाप्ति से पहले ऐसा करने का समय नहीं है, तो आप अधिसूचना और डाक अनुलग्नक के विवरण के साथ एक मूल्यवान पत्र में मेल द्वारा शिकायत भेज सकते हैं।

सामग्री

रूसी संघ का टैक्स कोड अपील की सामग्री के लिए कोई आवश्यकता स्थापित नहीं करता है। नतीजतन, करदाता इसे किसी भी रूप में संकलित करता है।

हाल ही में, रूस की संघीय कर सेवा ने उन सूचनाओं की एक सूची की घोषणा की जिन्हें इस दस्तावेज़ में प्रतिबिंबित करने की अनुशंसा की गई है:

- कर प्राधिकरण का नाम जिसके पास अपील दायर की गई है, या उस अधिकारी की स्थिति, उपनाम, नाम और संरक्षक जिसे इसे भेजा गया है;

- आवेदक का व्यक्तिगत डेटा: अंतिम नाम, पहला नाम और संरक्षक (पूर्ण), डाक कोड और निवास स्थान, पता ईमेलऔर टेलीफोन नंबर (यदि उपलब्ध हो);

- पहचान संख्याकरदाता (टिन);

- कर प्राधिकरण का नाम जिसके निर्णय के खिलाफ अपील की जा रही है, या उस अधिकारी का उपनाम, पहला नाम और संरक्षक जिसके कार्यों (निष्क्रियता) के खिलाफ अपील की जा रही है;

- कानूनों और अन्य नियामक कानूनी कृत्यों के संदर्भ में आवेदक की मांगें;

- वे परिस्थितियाँ जिन पर करदाता के तर्क आधारित हैं, और इन परिस्थितियों की पुष्टि करने वाले साक्ष्य;

- कर के संदर्भ में विवादित दावों की राशि (कटौती अस्वीकृत, जुर्माना, जुर्माना);

- विवादित धनराशि की गणना;

- संलग्न दस्तावेजों की सूची

जो व्यक्ति व्यक्तिगत उद्यमी नहीं हैं उन्हें टिन न लिखने का अधिकार है। उन्हें केवल रूसी संघ के कर संहिता के अनुच्छेद 84 के अनुच्छेद 1 में प्रदान किया गया अपना व्यक्तिगत डेटा इंगित करना होगा:

- अंतिम नाम, प्रथम नाम और संरक्षक नाम;

- तिथि और जन्म स्थान;

- निवास का पता;

- आपके पासपोर्ट या अन्य पहचान दस्तावेज़ का विवरण;

- नागरिकता पर डेटा.

यह वांछनीय है कि करदाता के तर्क दस्तावेजों (गणना, अधिनियम, प्रोटोकॉल, अनुबंध, आदि) द्वारा समर्थित हों। नियामक कानूनी और का उल्लेख करना अतिश्योक्तिपूर्ण नहीं होगा न्यायिक कृत्यकर प्राधिकरण के निष्कर्षों का खंडन करें।

रूस की संघीय कर सेवा शिकायत के साथ निम्नलिखित संलग्न करने की अनुशंसा करती है:

- उन परिस्थितियों की पुष्टि करने वाले दस्तावेज़ जिन पर करदाता अपने दावों को आधार बनाता है;

- करों, शुल्कों, जुर्माने, जुर्माने की विवादित राशियों की गणना, कर कटौती, जिसका करदाता दावा कर रहा है, और अन्य गणनाएँ;

- शिकायत पर हस्ताक्षर करने वाले व्यक्ति के अधिकार की पुष्टि करने वाले पावर ऑफ अटॉर्नी या अन्य दस्तावेज (यदि शिकायत पर करदाता-आवेदक द्वारा स्वयं हस्ताक्षर नहीं किया गया था)9।

हस्ताक्षर

करदाता (संगठन का प्रमुख) और उसका कानूनी या अधिकृत प्रतिनिधि दोनों शिकायत पर हस्ताक्षर कर सकते हैं।

किसी संगठन के कानूनी प्रतिनिधि वे व्यक्ति होते हैं जो कानून या उसके आधार पर इसका प्रतिनिधित्व करने के लिए अधिकृत होते हैं घटक दस्तावेज़ 10. किसी कानूनी इकाई का कानूनी प्रतिनिधि उसका कार्यकारी निकाय11 है (उदाहरण के लिए, एकमात्र कार्यकारी निकाय - सामान्य निदेशक, अध्यक्ष, आदि; कॉलेजियम निकाय - निदेशक मंडल, बोर्ड, आदि)।

एक अधिकृत प्रतिनिधि एक व्यक्ति या कानूनी इकाई है करदाता द्वारा अधिकृतकर अधिकारियों के साथ संबंधों में उसके हितों का प्रतिनिधित्व करें।

यदि शिकायत किसी कानूनी इकाई के अधिकृत प्रतिनिधि द्वारा हस्ताक्षरित है, तो उसके साथ उसके नाम पर पावर ऑफ अटॉर्नी की एक प्रति, संगठन के प्रमुख द्वारा हस्ताक्षरित और उसकी मुहर द्वारा प्रमाणित होनी चाहिए।

पावर ऑफ अटॉर्नी में कंपनी की ओर से अपील पर हस्ताक्षर करने, कर प्राधिकरण में हितों का प्रतिनिधित्व करने, दस्तावेज जमा करने, ऑडिट सामग्री से परिचित होने आदि के लिए प्रतिनिधि के अधिकार को स्पष्ट रूप से इंगित किया जाना चाहिए।

रूस की संघीय कर सेवा ने बताया कि प्रतिनिधि के अधिकार की पुष्टि करने के लिए आवश्यकताओं का पालन करने में विफलता के लिए, शिकायत पर विचार करने से इनकार किया जा सकता है12। इसलिए, बचने के लिए नकारात्मक परिणामइसे या तो संगठन के प्रमुख द्वारा हस्ताक्षरित किया जाना चाहिए, जो उसके अधिकार की पुष्टि करता है (उदाहरण के लिए, पद पर नियुक्ति के आदेश की एक प्रति के साथ), या संगठन के एक प्रतिनिधि द्वारा, शिकायत के साथ पावर ऑफ अटॉर्नी संलग्न करते हुए।

समीक्षा में भागीदारी

करदाताओं को रूसी संघ के टैक्स कोड13 द्वारा प्रदान किए गए मामलों में टैक्स ऑडिट सामग्री या कर अधिकारियों के अन्य कृत्यों पर विचार में भाग लेने का अधिकार है।

हालाँकि, रूसी संघ का टैक्स कोड उच्च कर प्राधिकरण को निरीक्षणालय के निर्णय के खिलाफ शिकायत पर विचार करते समय करदाता (उसके प्रतिनिधि) की उपस्थिति सुनिश्चित करने के लिए बाध्य नहीं करता है। अर्थात्, करदाता को ऑडिट सामग्री और शिकायतों पर विचार करने के समय और स्थान के बारे में सूचित करना एक उच्च कर प्राधिकरण का अधिकार है, दायित्व नहीं।

हां और न्यायिक अभ्यासद्वारा यह मुद्दानाटकीय रूप से बदल गया है. 2009 में, रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय ने स्पष्ट किया कि एक करदाता को उच्च कर प्राधिकरण14 द्वारा अपील के विचार में भाग लेने का अधिकार है। इसके आधार पर, कई करदाताओं ने शिकायत के साथ-साथ इसके विचार में भाग लेने का अनुरोध दायर किया। लेकिन पहले से ही अंदर अगले सालरूसी संघ के सर्वोच्च मध्यस्थता न्यायालय ने अपना दृष्टिकोण बदल दिया और निर्णय लिया कि शिकायत पर करदाता की भागीदारी के बिना भी विचार किया जा सकता है15। इसके अलावा, अदालत ने संकेत दिया कि यह व्याख्या कानूनी मानदंडआम तौर पर बाध्यकारी होता है और जब मध्यस्थता अदालतें समान मामलों पर विचार करती हैं तो यह आवेदन के अधीन होता है। यानी सबसे अधिक संभावना है निचली अदालतें, और कर प्राधिकरण, रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय के प्रेसीडियम की नई स्थिति का पालन करेंगे, और शिकायत पर निर्णय करदाता की भागीदारी के बिना किए जाएंगे।

संदर्भ के लिए।

शिकायत पर निर्णय उच्च कर प्राधिकारी द्वारा इसकी प्राप्ति की तारीख से एक महीने के भीतर किया जाता है। यह कालखंडबढ़ाया जा सकता है, लेकिन 15 कार्य दिवसों से अधिक नहीं। शिकायत दर्ज करने वाले व्यक्ति को संबंधित निर्णय की तारीख से 3 दिनों के भीतर लिखित रूप में इसके बारे में सूचित किया जाता है।

परिणामों की समीक्षा करें

अपील पर विचार के परिणामस्वरूप, उच्च कर प्राधिकरण को यह अधिकार है:

1) कर प्राधिकरण के निर्णय को अपरिवर्तित छोड़ दें और शिकायत को संतुष्टि के बिना छोड़ दें;

2) कर प्राधिकरण के निर्णय को पूर्ण या आंशिक रूप से रद्द करना या बदलना और मामले पर नया निर्णय लेना;

3) कर प्राधिकरण के निर्णय को रद्द करें और कार्यवाही समाप्त करें17।

यदि उच्च कर प्राधिकरण का निर्णय आपके अनुरूप नहीं है, और आपके पास समान मामलों में गंभीर साक्ष्य आधार और सकारात्मक न्यायिक अभ्यास है, तो अदालत में अपने अधिकारों और वैध हितों की रक्षा करने के लिए स्वतंत्र महसूस करें!

नतालुक नताल्या व्याचेस्लावोव्ना,

PRAVOVEST कंपनी के विशेषज्ञ और परामर्श विभाग के अग्रणी विशेषज्ञ

- सोवियत प्रेस दिवस 5 मई

- लिनोलिक एसिड के क्या फायदे हैं और इसका उपयोग कैसे करें?

- पनीर में वसा की मात्रा: यह क्या है और कौन सा स्वास्थ्यवर्धक है?

- स्कूल के लिए बच्चों की मनोवैज्ञानिक तैयारी के लिए कार्यक्रम स्कूल के लिए मनोवैज्ञानिक तैयारी के लिए अतिरिक्त शिक्षा का कार्यक्रम

- बुद्ध के लिए भजन, जिन्होंने दुनिया को पार कर लिया

- जर्मन नई चिकित्सा

- अलग वैट लेखांकन - यह क्या है और इसे कब लागू करना है?

- रोमानोव कॉन्स्टेंटिन कॉन्स्टेंटिनोविच - जीवनी

- सोवियत संघ के दो बार हीरो ग्रेचको एंड्री एंटोनोविच

- बोरोडिनो की लड़ाई के चरण और पाठ्यक्रम संक्षेप में

- बच्चों के लिए मास्टर क्लास "पेंटिंग जिंजरब्रेड कुकीज़" कैसे संचालित करें: बड़े रहस्य और छोटी युक्तियाँ

- सिद्धांत का अर्थ. सिद्धांत क्या है? डॉक्ट्रिना शब्द का अर्थ और व्याख्या, शब्द की परिभाषा। बाइबिल: सामयिक शब्दकोश

- आप अपने कंप्यूटर पर बीमा की लागत की गणना भी कर सकते हैं।

- पनीर या पनीर उत्पाद. क्या फर्क पड़ता है? सही पनीर कैसे चुनें और खरीदते समय क्या जानना ज़रूरी है कौन सा पनीर सबसे प्राकृतिक है

- लाल धागे से ताबीज कैसे बनाएं प्रार्थना प्रार्थना लाल धागे से ताबीज कैसे बनाएं

- नकद रसीद आदेश 1s 8 कैसे दर्ज करें

- वित्तीय रिपोर्टिंग फॉर्म की तैयारी पर वित्त मंत्रालय का स्पष्टीकरण फॉर्म 737 जमा करने की समय सीमा

- एंटरप्राइज अकाउंटिंग बेसिक: फायदे और नुकसान 1सी अकाउंटिंग बेसिक संस्करण

- खातों का 1सी लेखांकन चार्ट

- आधुनिक चीनी नौसैनिक बल चीनी नौसेना