बीमा प्रीमियम की गणना और व्यक्तिगत जानकारी। एसजेडवी-एम फॉर्म भरना। यदि पॉलिसीधारक स्वयं त्रुटि का खुलासा करता है

पेंशन फंड में बीमा योगदान के सभी भुगतानकर्ताओं को व्यक्तिगत रिकॉर्ड बनाए रखना होगा। 2016 में, वैयक्तिकृत लेखांकन डेटा RSV-1 फॉर्म में - त्रैमासिक और SZV-M फॉर्म में - मासिक रूप से परिलक्षित होता है। 2016 में पेंशन फंड में रिपोर्ट जमा करने के बारे में विवरण के लिए लेख पढ़ें।

में सामान्य प्रक्रिया 2016 में, आपको पेंशन फंड में न केवल सामान्य RSV-1 गणना, बल्कि एक नया फॉर्म भी जमा करना होगा एसजेडवी-एम, जो हर महीने प्रदान किया जाता है। सबसे पहले, आइए देखें कि RSV-1 कैसे भरें।

हम वेबिनार की अनुशंसा करते हैं"»फॉर्म आरएसवी-1 पूरी कंपनी के लिए बीमा प्रीमियम की जानकारी और कर्मचारियों के बारे में व्यक्तिगत जानकारी दोनों को दर्शाता है।

RSV-1 गणना संरचना

फॉर्म आरएसवी-1 में एक शीर्षक पृष्ठ और 6 खंड हैं।

मुखपृष्ठऔर अनुभाग 1 और 2 सभी नियोक्ताओं द्वारा पूरा कर लिया गया है।

धारा 3 उन कंपनियों द्वारा भरी जाती है जो कम बीमा प्रीमियम दरें लागू करती हैं।

धारा 4 में आरएसवी-1 पेंशन फंड फॉर्म की धारा 1 की पंक्तियों 120 और 121 में परिलक्षित अतिरिक्त अर्जित बीमा प्रीमियम के बारे में जानकारी शामिल है।

यदि श्रम के लिए छात्र टीमों में गतिविधियों के लिए भुगतान किया जाता है तो धारा 5 पूरी हो जाती है सिविल अनुबंध.

धारा 6 में प्रत्येक कर्मचारी के लिए व्यक्तिगत जानकारी (व्यक्तिगत लेखांकन) शामिल है।

RSV-1 गणना भरने के लिए बुनियादी नियम

प्रत्येक पृष्ठ के शीर्ष पर पेंशन फंड में पंजीकरण संख्या दर्शाई गई है।

प्रत्येक पंक्ति में केवल एक संकेतक दर्ज किया गया है।

यदि कोई संकेतक नहीं हैं, तो अनुभाग 1-5 के कॉलम में डैश लगाए जाते हैं, और अनुभाग 6 के कॉलम नहीं भरे जाते हैं।

RSV-1 सुधार उपकरण का उपयोग करके त्रुटियों को ठीक करने की अनुमति नहीं देता है।

प्रत्येक पृष्ठ के अंत में एक हस्ताक्षर और हस्ताक्षर करने की तारीख होती है।

स्टांप (यदि कोई हो) शीर्षक पृष्ठ पर लगाया जाता है, जहां एम.पी. दर्शाया गया है।

आरएसवी-1 फॉर्म भरना

में शीर्षक पेजकंपनी के बारे में बुनियादी जानकारी, साथ ही रिपोर्टिंग अवधि कोड भी बताएं। RSV-1 TIN, KPP और OKVED के बारे में जानकारी दर्शाता है। यदि कंपनी अद्यतन गणना प्रस्तुत करती है, तो "समायोजन का कारण" फ़ील्ड भरें।

इसमें हम पेंशन फंड में अद्यतन आरएसवी-1 फॉर्म जमा करने का कारण कोड दर्शाते हैं:

1 - अनिवार्य स्वास्थ्य बीमा के लिए बीमा प्रीमियम के भुगतान से संबंधित संकेतकों का स्पष्टीकरण;

2 - अनिवार्य स्वास्थ्य बीमा के लिए अर्जित बीमा प्रीमियम की मात्रा बदलते समय स्पष्टीकरण;

3 - यदि स्पष्टीकरण अनिवार्य चिकित्सा बीमा या अन्य संकेतकों के लिए बीमा प्रीमियम से संबंधित है जो जानकारी को प्रभावित नहीं करते हैं व्यक्तिगत लेखांकनबीमित व्यक्तियों के लिए.

ध्यान दें: सभी समायोजन उस अवधि में लागू प्रपत्रों के अनुसार प्रस्तुत किए जाते हैं जिसके लिए त्रुटियों (विकृतियों) की पहचान की गई थी। नए नियमों के अनुसार, सभी स्पष्टीकरण व्यक्तिगत लेखांकन दस्तावेजों के साथ होने चाहिए। उन्हें उन प्रपत्रों का उपयोग करके भी प्रस्तुत किया जाना चाहिए जो उस अवधि के दौरान प्रभावी थे जिसके लिए त्रुटियों की पहचान की गई थी।

खंड 1फॉर्म आरएसवी-1 में अर्जित और भुगतान किए गए बीमा प्रीमियम के बारे में जानकारी होती है। धारा 1 अर्जित, भुगतान की गई पेंशन और की कुल राशि को दर्शाता है चिकित्सा योगदान, साथ ही वर्ष की शुरुआत और रिपोर्टिंग अवधि के अंत में ऋण की राशि।

संकेतक धारा 2बताएं कि बीमा प्रीमियम की अर्जित राशि कैसे बनी। 2016 की किसी भी अवधि की गणना में, राशियों का विभाजन पेंशन योगदानश्रमिकों की आयु के आधार पर उपधारा 2.1 में अनुपस्थित हैं। यह इस तथ्य के कारण है कि 2016 में कंपनियां केवल पेंशन योगदान अर्जित करती हैं और भुगतान करती हैं बीमा भाग श्रम पेंशन. उपखंड 2.2, 2.3 और 2.4 के अनुसार अर्जित पेंशन योगदान की जानकारी दर्शाते हैं अतिरिक्त शुल्क.

उपखंड 2.2 और 2.3 उन कंपनियों द्वारा भरे गए हैं जो 2016 में 9 या 6% की अतिरिक्त (निश्चित) दरों पर योगदान का भुगतान करते हैं। अतिरिक्त टैरिफ की मात्रा इस पर निर्भर करती है:

- हानिकारक के प्रकार और जोखिम भरा काम;

- परिणाम विशेष मूल्यांकनकाम करने की स्थिति;

- कामकाजी परिस्थितियों के लिए कार्यस्थल प्रमाणन के परिणाम।

यदि प्रमाणीकरण पांच साल से कम समय पहले किया गया था और कामकाजी परिस्थितियों को हानिकारक और खतरनाक (तीसरी या चौथी श्रेणी) के रूप में वर्गीकृत किया गया है, तो आरएसवी -1 फॉर्म की उपधारा 2.4 भरी जाती है।

धारा 3कम बीमा प्रीमियम दरें लागू करने वाली कंपनियों द्वारा भरा जाता है।

धारा 4फॉर्म RSV-1 उन कंपनियों द्वारा भरा और जमा किया जाता है जिनके पास है रिपोर्टिंग अवधिबीमा प्रीमियम के लिए अतिरिक्त शुल्क थे। धारा 4 से कुल राशि को आरएसवी-1 फॉर्म की धारा 1 की पंक्ति 120 में स्थानांतरित किया जाना चाहिए।

में धारा 5श्रम और नागरिक कानून अनुबंधों के तहत छात्र टीम में की गई गतिविधियों के लिए अर्जित भुगतान और अन्य पारिश्रमिक परिलक्षित होते हैं।

धारा 6 2016 के लिए RSV-1 गणना का उद्देश्य प्रत्येक कर्मचारी के भुगतान के बारे में जानकारी दर्शाना है। धारा 6 केवल उन लोगों के लिए भरी जाती है जिनके पक्ष में रिपोर्टिंग अवधि के दौरान भुगतान अर्जित किया गया था। उदाहरण के लिए, यदि कोई कर्मचारी पूरी तिमाही के दौरान अपने खर्च पर छुट्टी पर था, तो उसके लिए आरएसवी-1 फॉर्म की धारा 6 भरने की कोई आवश्यकता नहीं है।

RSV-1 रिपोर्ट किसी भी स्थिति में प्रस्तुत की जाती है, भले ही कोई गतिविधि नहीं की गई हो और कर्मचारियों के लिए कोई योगदान अर्जित नहीं किया गया हो। ऐसी स्थिति में, गणना को शीर्षक पृष्ठ और पूर्ण अनुभाग 1 और 2 के साथ प्रस्तुत करना आवश्यक है।

पेंशन फंड को मासिक रिपोर्टिंग

नवाचार ने सभी नियोक्ताओं को प्रभावित किया। उन्हें उनके लिए काम करने वाले प्रत्येक बीमित व्यक्ति के बारे में जानकारी प्रदान करनी होगी, यहां तक कि उन लोगों के बारे में भी जो सिविल अनुबंध के तहत काम करते हैं।

रिपोर्ट जमा करने की समय सीमा रिपोर्टिंग अवधि के बाद महीने के 10वें दिन से पहले नहीं है। यदि रिपोर्टिंग की समय सीमा किसी गैर-कार्य दिवस पर आती है, तो इसे अगले कार्य दिवस के लिए स्थगित कर दिया जाता है।पॉलिसीधारकों को सरलीकृत रिपोर्टिंग जमा करने की आवश्यकता होती है, जिसमें कार्यरत बीमित व्यक्ति के बारे में जानकारी शामिल होती है: अंतिम नाम, पहला नाम और संरक्षक, एसएनआईएलएस, आईएनएन।

कानून, जिसके अनुसार पेंशन फंड को मासिक रिपोर्टिंग पेश की जाती है, 1 अप्रैल 2016 को लागू होता है। इसलिए, पहली रिपोर्ट अप्रैल 2016 के लिए प्रस्तुत की जानी चाहिए। इसे पेंशन फंड द्वारा 10 मई 2016 से पहले प्राप्त किया जाना चाहिए।

के लिए समाचार - लेखन इलेक्ट्रॉनिक रूप 2015 में 25 से अधिक लोगों की औसत संख्या वाली कंपनियों का प्रतिनिधित्व करना चाहिए। बाकी सभी को यह चुनने का अधिकार है कि मासिक रिपोर्ट जमा करना उनके लिए कैसे अधिक सुविधाजनक है - इलेक्ट्रॉनिक रूप से या कागज पर।

नए रूप मे मासिक रिपोर्टिंगरूसी संघ के पेंशन फंड में इसे SZV-M ("बीमाकृत व्यक्तियों के बारे में जानकारी") कहा जाता था। आप फॉर्म देख और डाउनलोड कर सकते हैं.

एसजेडवी-एम फॉर्म भरना

ओकेयूडी कोड. अन्य दस्तावेज़ों में यह फ़ील्ड नहीं भरी गई है. लेकिन संघीय कर सेवा से जांच करना बेहतर है।

ओकेपीओ कोड. पंजीकरण पर प्राप्त रोसस्टैट के पत्र में दर्शाया गया है। आप OKPO.ru पर भी पता लगा सकते हैं।

खंड 1. हम पॉलिसीधारक का विवरण दर्शाते हैं:

पंजीकरण संख्यारूस के पेंशन फंड को। रजिस्ट्रेशन के बाद आपको प्राप्त हो जाना चाहिए डाक द्वारावह पत्र जिसमें यह संख्या लिखी हो। आप कर कार्यालय को कॉल करके टिन द्वारा भी इसका पता लगा सकते हैं। संक्षिप्त नाम. टिन और चेकपॉइंट। अंतिम विवरण केवल संगठनों (कानूनी संस्थाओं) द्वारा भरा जाना चाहिए।

धारा 2. हम रिपोर्टिंग अवधि और कैलेंडर वर्ष को बॉक्स में क्रॉस से चिह्नित करते हैं।

धारा 3. फॉर्म के प्रकार को इंगित करने के लिए बॉक्स में एक क्रॉस का उपयोग करें: प्रारंभिक, पूरक, या रद्द करना।

धारा 4. यह उन बीमाकृत व्यक्तियों की सूची है जिनके लिए जानकारी प्रदान की गई है। प्रत्येक कर्मचारी के लिए आपको संकेत देना होगा: पूरा नाम; एसएनआईएलएस; टीआईएन (यदि पॉलिसीधारक इस नंबर को जानता है तो दर्शाया जाएगा)।

कर्मचारी के बारे में जानकारी प्रदान करने का बीमाकर्ता का दायित्व किसी भी तरह से रिपोर्टिंग अवधि में उसे भुगतान हस्तांतरित करने के तथ्य से जुड़ा नहीं है। इसलिए, धारा 4 में उन सभी कर्मचारियों का डेटा शामिल होना चाहिए जिनके पास वैध था रोजगार अनुबंधपॉलिसीधारक के साथ. आपको उन कर्मचारियों के बारे में भी जानकारी देनी होगी जिन्हें भुगतान नहीं मिला।

अंत में, प्रबंधक के हस्ताक्षर को स्थिति, हस्ताक्षर की एक प्रतिलेख, हस्ताक्षर करने की तारीख और एक मुहर (यदि उपलब्ध हो तो व्यक्तिगत उद्यमियों को रखा जाता है) का संकेत देते हुए रखा जाता है।

अपने ज्ञान को व्यवस्थित या अद्यतन करें, व्यावहारिक कौशल हासिल करें और अकाउंटेंट स्कूल में अपने प्रश्नों के उत्तर खोजें। पाठ्यक्रम पेशेवर मानक "अकाउंटेंट" को ध्यान में रखते हुए विकसित किए गए हैं।

3491 बार देखा गया

15 मई 2014 तक, इसे चालू वर्ष की पहली तिमाही के लिए पेंशन फंड में जमा किया जाना चाहिए। गणना प्रपत्र और इसे भरने की प्रक्रिया नई है (पेंशन फंड बोर्ड के 16 जनवरी 2014 संख्या 2पी के संकल्प द्वारा अनुमोदित)। लेकिन ये इसी साल से लागू होंगे. पिछली अवधियों की समायोजन जानकारी पुराने प्रपत्रों का उपयोग करके प्रस्तुत की जानी चाहिए।

नए RSV-1 और पिछले वाले के बीच मुख्य अंतर: अब यह न केवल योगदान की गणना है, बल्कि यह भी है। यानी आपको फंड में दो के बजाय एक प्रकार की रिपोर्टिंग जमा करनी होगी। लेकिन देर से आने पर दो संभावित जुर्माने हैं (नीचे देखें)। आइए नजर डालते हैं सभी मुख्य बदलावों पर.

ध्यान देना!

आरएसवी-1 में दोबारा देर होने पर दो जुर्माना संभव है

श्रम मंत्रालय ने हमें आश्वासन दिया कि एक भी नई चीज़ देर से आने पर पेंशन रिपोर्टिंगअब आप केवल एक आधार पर जुर्माना लगा सकते हैं - इस तथ्य के लिए कि योगदान की गणना समय पर प्रस्तुत नहीं की गई (अनुच्छेद 46 के अनुसार न्यूनतम 1000 रूबल) संघीय विधान 24 जुलाई 2009 से नंबर 212-एफजेड)। उसी समय में पेंशन निधिवे अन्यथा सोचते हैं और दो जुर्माने पर जोर देते हैं - आखिरकार, दायित्व दो द्वारा प्रदान किया जाता है अलग-अलग कानून. आरएसवी-1 की गणना में देरी के लिए जुर्माना कानून संख्या 212-एफजेड में निर्धारित है, और व्यक्तिगत लेखांकन जानकारी जमा करने में विफलता के लिए जिम्मेदारी 1 अप्रैल, 1996 के संघीय कानून संख्या 27-एफजेड के अनुच्छेद 17 में है।

मुखपृष्ठ

मुख्य परिवर्तन: अब आपको अपना पंजीकरण पता, OGRN और OKATO लिखने की आवश्यकता नहीं है.

शीर्षक पृष्ठ सरल हो गया है. अब इस पर कोई OKATO और OGRN कॉलम नहीं हैं। नया कोड OKTMO भी नहीं लिखा है. वे पंक्तियाँ जो पहले पंजीकरण पता दर्शाती थीं, गायब हैं। इसलिए, संदेह उत्पन्न हो सकता है: गणना कहां जमा करें? आपको पहले की तरह, पंजीकरण के स्थान पर, यानी रूस की पेंशन फंड शाखा में रिपोर्ट करना होगा कानूनी पताकंपनियां.

ध्यान देना! सभी कंपनियों को शीर्षक पृष्ठ, अनुभाग 1 और 2 प्रस्तुत करना आवश्यक है, भले ही उन्होंने पूरी तिमाही के लिए व्यवसाय नहीं किया हो और भुगतान या योगदान अर्जित नहीं किया हो।

लेकिन मान लीजिए कि संगठन के पास है अलग इकाइयाँएक अलग चालू खाते के साथ, जो स्वतंत्र रूप से वेतन और अन्य भुगतानों की गणना करता है। ऐसी इकाइयों को उनके स्थान पर रूसी संघ के पेंशन फंड के साथ पंजीकृत होना चाहिए। वे स्वतंत्र रूप से योगदान का भुगतान करते हैं और पंजीकरण के स्थान पर आरएसवी -1 गणना जमा करते हैं (24 जुलाई 2009 के संघीय कानून संख्या 212-एफजेड के भाग 11, अनुच्छेद 15, इसके बाद कानून संख्या 212-एफजेड के रूप में जाना जाता है)। इन प्रभागों द्वारा अर्जित भुगतान और योगदान पर डेटा को उस गणना में शामिल करने की आवश्यकता नहीं है जिसे कंपनी प्रधान कार्यालय के स्थान पर भेजती है।

खंड 1

मुख्य परिवर्तन: 2010-2013 और 2014 की अवधि के लिए योगदान के लिए नए अलग-अलग कॉलम सामने आए हैं.

भाग 1 थोड़ा और कठिन हो गया। अब 2010-2013 के लिए अर्जित और भुगतान किए गए पेंशन योगदान को अलग से उजागर करना आवश्यक है। इसके अलावा, बीमा और बचत भागों में विभाजन के साथ (ये कॉलम 4 और 5 हैं)। और 2014 से शुरू होने वाली अवधि के लिए पेंशन योगदान को कॉलम 3 में दिखाया जाना चाहिए। कारण यह है कि चालू वर्ष की शुरुआत से, पेंशन योगदान को एक भुगतान में स्थानांतरित किया जाना चाहिए - वे सभी पेंशन के बीमा भाग में जाते हैं। पिछले वर्षों में, बीमा और बचत भागों के बीच भुगतान वितरित करना आवश्यक था। चिकित्सा योगदान, साथ ही अतिरिक्त दरों पर रूसी संघ के पेंशन फंड में योगदान, अभी भी अलग-अलग भुगतानों में भुगतान किया जाना चाहिए। इसलिए, इस प्रकार के प्रत्येक योगदान को खंड 1 (कॉलम 6, 7 और 8) के एक अलग कॉलम में दिखाया गया है।

नए RSV-1 की डिलीवरी और पंजीकरण के बारे में चार प्रश्न

RSV-1 को कड़ाई से इलेक्ट्रॉनिक रूप से कब लेना है?

यदि ऑनलाइन रिपोर्ट करना अनिवार्य है औसत संख्याके लिए पिछले साल 50 लोगों से अधिक (भाग 10, कानून संख्या 212-एफजेड का अनुच्छेद 15)। लेकिन अधिकारी इस आंकड़े को कम करने की योजना बना रहे हैं (विवरण के लिए, लेख देखें "श्रम मंत्रालय ने बताया कि योगदान कैसे बदलेगा और अब उन्हें किस टैरिफ का भुगतान करना होगा")।

एक फ़ाइल में कितनी जानकारी हो सकती है??

बीमित व्यक्तियों की जानकारी एक फ़ाइल में अधिकतम 200 टुकड़ों में प्रस्तुत की जा सकती है। यदि कर्मचारियों की संख्या जिनके लिए धारा 6 पूरी हो गई है, 200 लोगों से अधिक है, तो इसका गठन करना आवश्यक है नई फ़ाइल. और समर्थन करें इलेक्ट्रॉनिक हस्ताक्षरहर फ़ाइल.

आरएसवी-1 में भुगतान की गई अंशदान की राशि को पूर्णांकित किया जाना चाहिए?

हाँ, आपको अंकगणित के नियमों के अनुसार पूर्णांक बनाने की आवश्यकता है। इस कारण RSV-1 की धारा 1 की पंक्ति 150 के अनुसार ऐसा होता है सकारात्मक अंतर 1 रगड़ से कम. लेकिन फंड कर्मचारियों को इसके भुगतान की मांग करने का कोई अधिकार नहीं है (रूस के श्रम मंत्रालय का पत्र दिनांक 14 फरवरी, 2013 संख्या 17-4/264)।

क्या RSV-1 में माइनस के साथ संकेतक प्रतिबिंबित करना संभव है??

यह संभव है, लेकिन केवल खंड 1 में पंक्ति 100, 111-120, 140-150 पर। वे अर्जित और भुगतान किए गए योगदान लिखते हैं ( रूस के पेंशन कोष से पत्र 11 अक्टूबर 2012 से क्रमांक 30-21/14846)। इस पत्रसमर्पित पुरानी वर्दीगणना, लेकिन नए पर भी लागू होती है।

उपधारा 2.1

मुख्य परिवर्तन: कम लाइनें हैं, क्योंकि अब भुगतान को कर्मचारी की उम्र के आधार पर विभाजित करना आवश्यक नहीं है.

उपधारा 2.1 में ऐसी पंक्तियाँ हैं जहाँ योगदान की गणना पर डेटा अनिवार्य है पेंशन बीमा. पहले, इस ब्लॉक में, सभी भुगतानों को कर्मचारियों की उम्र के अनुसार दर्शाया जाना था: पहले, भुगतान 1966 और उससे अधिक उम्र में पैदा हुए कर्मचारियों को दिया जाता था, फिर - 1967 और उससे कम उम्र में पैदा हुए कर्मचारियों को। अब ऐसी कोई टूट-फूट नहीं है.

अंशदान राशि को भी बीमा और पेंशन के वित्त पोषित भागों में विभाजित किया जाना था। अब योगदान दर्शाने के लिए पंक्तियाँ बचत भागकोई नहीं। पेंशन योगदान को कुल राशि के रूप में लिखा जाता है, क्योंकि वे पूरी तरह से पेंशन के बीमा भाग में जाते हैं। चिकित्सा योगदान के बारे में खंड नहीं बदला है। आख़िरकार, योगदान दर पहले उम्र और स्थिति (विदेशी या नहीं) पर निर्भर नहीं थी। यहां अभी भी 6 लाइनें हैं.

उदाहरण 1. उपधारा 2.1 कैसे भरें

रेडुगा एलएलसी बीमा प्रीमियम के लिए बुनियादी दरें लागू करता है। कंपनी में दस कर्मचारी कार्यरत हैं। इनमें से दो लोग अस्थायी रूप से रूस में रह रहे विदेशी हैं, जिनके साथ स्थायी रोजगार अनुबंध संपन्न हो चुका है। 2014 की पहली तिमाही में कर्मचारियों को अर्जित सभी पारिश्रमिक का डेटा नीचे दी गई तालिका में प्रस्तुत किया गया है।

2014 की पहली तिमाही में रेडुगा एलएलसी के कर्मचारियों की आय की जानकारी

|

भुगतान |

कुल (आरयूबी) |

वेतन, बोनस (आरयूबी) |

बीमार छुट्टी (रब.) |

कर्मचारियों को सामग्री सहायता (रगड़) |

|

|

4000 रूबल से अधिक नहीं। सभी के लिए |

4000 से अधिक रूबल। सभी के लिए |

||||

|

कर्मचारियों को कुल अर्जित राशि, जिसमें शामिल है: |

|||||

|

जनवरी के लिए |

|||||

|

फरवरी के लिए |

|||||

|

मार्च के लिए |

|||||

|

अस्थायी रूप से रहने वाले विदेशियों सहित: |

|||||

|

जनवरी के लिए |

|||||

|

फरवरी के लिए |

|||||

|

मार्च के लिए |

|||||

पेंशन निधि में अंशदान की गणना. बीमारी की छुट्टी और तरजीही वित्तीय सहायता को छोड़कर, कर्मचारियों को सभी भुगतान पेंशन योगदान के अधीन हैं। नतीजतन, योगदान की गणना का आधार RUB 603,000 था। (617,000 - 6000 - 8000), जिनमें शामिल हैं:

- 197,000 रूबल। (203,000 - 6,000) - जनवरी में;

- 206,000 रूबल। (210,000 - 4000) - फरवरी में;

- 200,000 रूबल। (204,000 - 4,000) - मार्च में।

2014 की पहली तिमाही के लिए पेंशन फंड में बीमा योगदान - 132,660 रूबल। (रगड़ 603,000 × 22%), जिसमें शामिल हैं:

- रगड़ 43,340 (RUB 197,000 × 22%) - जनवरी में;

- रगड़ 45,320 (आरयूबी 206,000 × 22%) - फरवरी में;

- 44,000 रूबल। (RUB 200,000 × 22%) - मार्च में।

अधिकतम आधार 624,000 रूबल है। किसी भी कर्मचारी के लिए इसे पार नहीं किया गया था।

एफएफओएमएस में योगदान की गणना. अस्थायी रूप से रहने वाले विदेशियों, बीमार छुट्टी और वित्तीय सहायता के पक्ष में भुगतान, 4,000 रूबल से अधिक नहीं। प्रत्येक कर्मचारी के लिए प्रति वर्ष, स्वास्थ्य बीमा योगदान के अधीन नहीं हैं। 2014 की पहली तिमाही के लिए ये राशियाँ थीं:

- 36,000 रूबल। (30,000 + 6000) - जनवरी में;

- 34,000 रूबल। (30,000 + 4000) - फरवरी में;

- 34,000 रूबल। (30,000 + 4000) - मार्च में।

इस प्रकार, 2014 की पहली तिमाही के लिए चिकित्सा बीमा में योगदान की गणना का आधार 513,000 रूबल था। (617,000 - 36,000 - 34,000 - 34,000), जिनमें शामिल हैं:

- 167,000 रूबल। (203,000 - 36,000) - जनवरी में;

- 176,000 रूबल। (210,000 - 34,000) - फरवरी में;

- 170,000 रूबल। (204,000 - 34,000) - मार्च में।

2014 की पहली तिमाही के लिए संघीय अनिवार्य चिकित्सा बीमा कोष में बीमा योगदान - 26,163 रूबल। (आरयूबी 513,000 × 5.1%), जिसमें शामिल हैं:

- 8517 रगड़। (रगड़ 167,000 × 5.1%) - जनवरी में;

- 8976 रगड़। (रगड़ 176,000 × 5.1%) - फरवरी में;

- 8670 रूबल। (रगड़ 170,000 × 5.1%) - मार्च में।

चूँकि कंपनी उपयोग करती है सामान्य मोडपहले कराधान सारणीबद्ध भागउपधारा 2.1, अकाउंटेंट टैरिफ कोड 01 दर्ज करेगा। पूर्ण उपधारा 2.1 के नमूने के लिए, नीचे देखें।

उपखंड 2.2 और 2.3

मुख्य परिवर्तन: कम लाइनें हैं, क्योंकि अब कॉपीराइट और अन्य के लिए कटौतियों को प्रतिबिंबित करने की आवश्यकता नहीं है समान समझौते .

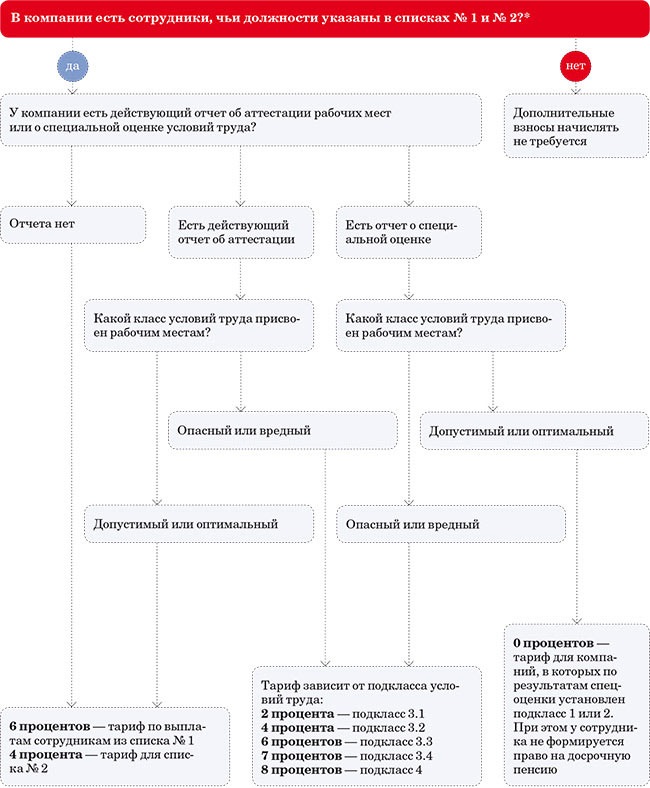

यदि कंपनी के कर्मचारी खतरनाक क्षेत्र में काम करते हैं या खतरनाक स्थितियाँश्रम करें और इसका अधिकार रखें समय से पहले सेवानिवृत्ति, आपको अतिरिक्त दरों पर पेंशन योगदान का भुगतान करना होगा (कानून संख्या 212-एफजेड का अनुच्छेद 58.3)। इसके बारे में 26 जनवरी, 1991 के यूएसएसआर के मंत्रियों की कैबिनेट के संकल्प द्वारा अनुमोदित सूची नंबर 1 और नंबर 2 में नामित कर्मचारियों के बारे में। नंबर 10.

सूची क्रमांक 1 के कार्मिकों की आय पर अतिरिक्त अंशदान दर 6 प्रतिशत है। योगदान की गणना उपधारा 2.2 में परिलक्षित होनी चाहिए। सूची संख्या 2 से कर्मचारियों को भुगतान के लिए टैरिफ 4 प्रतिशत है। यदि कंपनी ऐसी अतिरिक्त दर पर अंशदान का भुगतान करती है, तो उपधारा 2.3 भरें। ये उपधाराएँ पिछले वर्ष की तरह ही रहेंगी। एक ही छोटा है तकनीकी सुधार. उपधारा 2.2 और 2.3 में अब कॉपीराइट और अन्य समान समझौतों (भाग 7, कानून संख्या 212-एफजेड के अनुच्छेद 8) के तहत कटौती के लिए समर्पित लाइनें शामिल नहीं हैं। ये राशियाँ अब केवल उपधारा 2.1 में दी जानी चाहिए - जहाँ गणना मूल के लिए दी गई है, अतिरिक्त नहीं, टैरिफ के लिए।

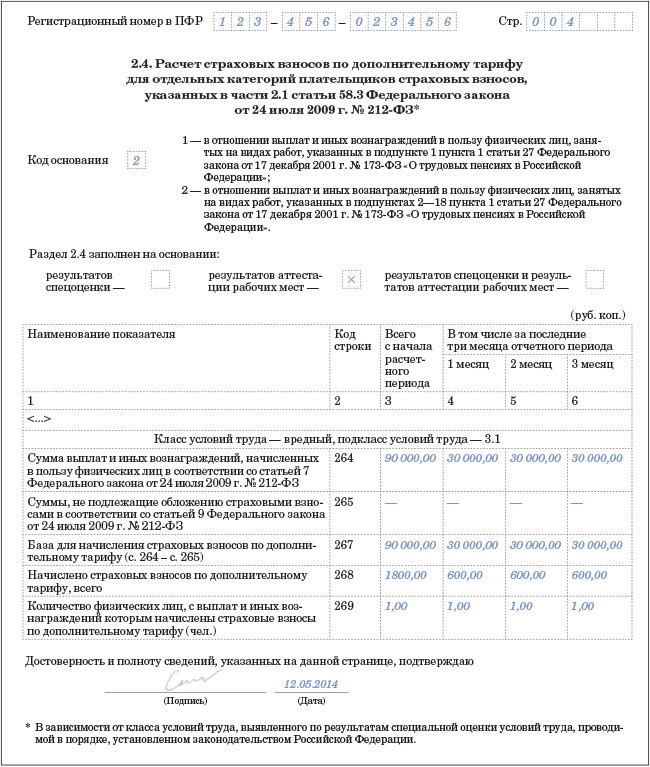

उपधारा 2.4

मुख्य परिवर्तन: उपधारा नया है, विशेष मूल्यांकन के परिणाम होने पर इसे भर दिया जाता है.

उपधारा 2.4 आरएसवी-1 गणना में दिखाई दी है; इसका उद्देश्य अतिरिक्त योगदानों पर रिपोर्टिंग करना है (भाग 2.1, कानून संख्या 212-एफजेड का अनुच्छेद 58.3)। इसे केवल तभी भरने की आवश्यकता नहीं है, यदि विशेष मूल्यांकन के परिणामों के आधार पर, एक स्वीकार्य या इष्टतम वर्ग स्थापित किया गया हो। में इस मामले मेंअतिरिक्त टैरिफ शून्य होगा.

नई उपधारा 2.4 को भरना आसान है। सबसे पहले, हेडर में कारण कोड इंगित करें: 1 - यदि आप सूची संख्या 1 से कर्मचारियों पर डेटा प्रदान कर रहे हैं, या 2 - यदि सूची संख्या 2 से कर्मचारियों पर डेटा प्रदान कर रहे हैं। शायद कंपनी दोनों सूचियों के लोगों को रोजगार देती है हानिकारक पेशे. फिर दो उपखंड 2.4 भरें।

इसके बाद, उस आधार को चिह्नित करें जिसके आधार पर आप उपधारा भर रहे हैं। ये प्रमाणीकरण या विशेष मूल्यांकन (वैकल्पिक रूप से, दोनों) के परिणाम हो सकते हैं। उपयुक्त कॉलम में प्रतीक "X" डालना पर्याप्त है। इसके बाद टेबल पर जाएं. इसमें कार्य स्थितियों की श्रेणी के आधार पर अधिकतम पांच ब्लॉक शामिल हैं।

ध्यान देना! प्रमाणीकरण परिणामों का उपयोग उनकी वैधता अवधि के अंत तक किया जा सकता है। लेकिन 31 दिसंबर, 2018 से अधिक नहीं।

RSV-1 गणना में किसी विशेष मूल्यांकन (प्रमाणन) के परिणामों पर डेटा प्रदान करने की कोई आवश्यकता नहीं है - इसके लिए कोई स्थान प्रदान नहीं किया गया है। हालाँकि, पर डेस्क ऑडिट पेंशन निधि कर्मचारीकंपनी से विशेष मूल्यांकन (प्रमाणन) पर रिपोर्ट का अनुरोध कर सकता है। साथ ही, प्रमाणीकरण के परिणामों का उपयोग विशेष श्रम मूल्यांकन की शुरुआत के बाद भी, उनकी वैधता अवधि के अंत तक किया जा सकता है। लेकिन 31 दिसंबर, 2018 से अधिक नहीं। और केवल हानिकारक या के लिए टैरिफ निर्धारित करते समय खतरनाक वर्गकाम करने की स्थितियाँ (28 दिसंबर 2013 के संघीय कानून संख्या 421-एफजेड के अनुच्छेद 15 के खंड 5)।

उदाहरण 2. उपधारा 2.4 कैसे भरें

रेडुगा एलएलसी बीमा प्रीमियम के लिए बुनियादी दरें लागू करता है। जनवरी-मार्च 2014 के दौरान, स्थलाकृतिक एन.एन. पिसारेव ने 90,000 रूबल कमाए। (30,000 रूबल मासिक)। पिसारेव शीघ्र सेवानिवृत्ति पर भरोसा कर सकते हैं। वहीं, कार्यस्थल के लिए अप्रैल 2012 में किए गए कार्यस्थलों के प्रमाणीकरण के परिणामों के आधार पर यह कर्मचारीइंस्टॉल किया हानिकारक वर्गकाम करने की स्थितियाँ, उपवर्ग 3.1. इस कर्मचारी को भुगतान के लिए अतिरिक्त योगदान की गणना 2 प्रतिशत की दर से की जानी चाहिए।

2014 की पहली तिमाही के दौरान, वेतन के अलावा, पिसारेव को कोई अन्य भुगतान नहीं मिला। संगठन में कोई अन्य कर्मचारी शीघ्र सेवानिवृत्ति का हकदार नहीं है।

जैसा कि नीचे दिखाया गया है, कंपनी के अकाउंटेंट ने आरएसवी-1 गणना की उपधारा 2.4 भरी।

आप नीचे दिए गए चार्ट का उपयोग करके अपने अतिरिक्त टैरिफ की दोबारा जांच कर सकते हैं। हमने इसे फाउंडेशन के स्थानीय कर्मचारियों द्वारा उपयोग किए गए पत्रक के आधार पर संकलित किया।

पेंशन फंड में योगदान के लिए अपने अतिरिक्त टैरिफ की जांच करें

धारा 3

मुख्य परिवर्तन: विकलांग श्रमिकों के लिए अब कोई टेबल नहीं है.

अब आपको विकलांग कर्मचारियों के लिए उपधारा 3.1 को पूरा करने की आवश्यकता नहीं है। ऐसे कर्मचारियों को भुगतान और इन भुगतानों से योगदान के लिए, अब टैरिफ कोड 03 के साथ केवल एक अलग उपधारा 2.1 तैयार करना आवश्यक है।

हम आपको याद दिला दें कि इस वर्ष विकलांग लोगों को भुगतान के लिए कम किया गया टैरिफ पिछले वर्ष के समान ही है: रूसी संघ के पेंशन फंड में - 21 प्रतिशत, एफएफओएमएस - 3.7 प्रतिशत, रूस के एफएसएस - 2.4 प्रतिशत। कृपया ध्यान दें कि आपको केवल 624,000 रूबल की सीमा के भीतर भुगतान के लिए कम दर पर योगदान शुल्क लेना होगा। प्रति व्यक्ति प्रति वर्ष. अतिरिक्त राशि पर पेंशन फंड में 10 प्रतिशत का भुगतान करने की आवश्यकता नहीं है (भाग 4, 5, अनुच्छेद 8, कानून संख्या 212-एफजेड के अनुच्छेद 58)।

पहले, आरएसवी-1 पीएफआर फॉर्म भरते समय कुछ लेखाकारों को ऐसी समस्या का सामना करना पड़ा था। उपधारा 3.1 में विकलांगता प्रमाण पत्र की वैधता अवधि दर्शाना आवश्यक था। और यह स्पष्ट नहीं था कि यदि कर्मचारी ने असीमित प्रमाणपत्र प्रस्तुत किया तो क्या किया जाए। अब इस समस्या का समाधान हो गया है.

ध्यान देना! हालाँकि नए RSV-1 में विकलांगता प्रमाणपत्रों का विवरण लिखना आवश्यक नहीं है, पेंशन फंड कर्मचारी निरीक्षण के दौरान ऐसे दस्तावेज़ों का अनुरोध कर सकते हैं।

में नए रूप मेगणना प्रयोजनों के लिए, विकलांग व्यक्तियों के प्रमाणपत्रों के बारे में जानकारी की आवश्यकता नहीं है। लेकिन ये दस्तावेज़ अभी भी कंपनी में होने चाहिए - पेंशन फंड कर्मचारी निरीक्षण के दौरान उनसे अनुरोध कर सकते हैं। और यदि कोई प्रमाण पत्र नहीं है, तो फंड तय करेगा कि कंपनी ने कम टैरिफ को अवैध रूप से लागू किया है। इसका मतलब यह है कि संगठन को अतिरिक्त योगदान की पुनर्गणना और भुगतान करना होगा, साथ ही एक अलग भुगतान में दंड भी स्थानांतरित करना होगा।

धारा 6 और उपधारा 2.5

मुख्य परिवर्तन: अब यहां आपको वैयक्तिकृत लेखांकन जानकारी दर्शाने की आवश्यकता है.

धारा 6 में प्रत्येक कर्मचारी के लिए भुगतान के बारे में जानकारी दिखाएं। यह केवल उन लोगों के लिए भरा जाता है जिनके पक्ष में रिपोर्टिंग अवधि के दौरान भुगतान अर्जित किया गया था (16 जनवरी 2014 के पेंशन फंड बोर्ड के संकल्प द्वारा अनुमोदित प्रक्रिया के खंड 33)। 2पी). उदाहरण के लिए, यदि कोई कर्मचारी पूरी तिमाही के दौरान अपने खर्च पर छुट्टी पर था, तो उसके लिए धारा 6 भरने की कोई आवश्यकता नहीं है।

धारा 6 में कुल आठ उपखंड हैं: बीमित व्यक्ति के बारे में जानकारी, रिपोर्टिंग अवधि, सूचना समायोजन का प्रकार, आदि। अनिवार्य रूप से, उन्होंने पुरानी वैयक्तिकृत लेखांकन जानकारी के तीन रूपों को बदल दिया (फॉर्म एसजेडवी-6-4, एडीवी-6- 5 और एडीवी-6- 2).

सावधान रहें: प्रत्येक बीमित व्यक्ति के लिए भरें अलग अनुभाग 6. इस मामले में, सभी कर्मचारियों की जानकारी को समूहों में बांटा जाना चाहिए, लेकिन प्रत्येक में 200 से अधिक नहीं। पुराने नियमों के अनुसार, पैक्स के लिए इन्वेंट्री बनाना आवश्यक था। अब आपको ऐसा करने की जरूरत नहीं है. इन्वेंट्री के बजाय, पैक्स की जानकारी आरएसवी-1 फॉर्म के नए उपधारा 2.5.1 में परिलक्षित होती है। इसमें कर्मचारियों का आधार, योगदान और अन्य जानकारी बताएं।

एक और महत्वपूर्ण परिवर्तन: अब व्यक्तिगत लेखांकन जानकारी (आरएसवी-1 फॉर्म की धारा 6 में) में भुगतान किए गए योगदान पर डेटा लिखने की कोई आवश्यकता नहीं है। यह तर्कसंगत है, क्योंकि यह जानकारी आरएसवी-1 गणना के खंड 1 में है।

ध्यान देना! पेंशन फंड अधिकारी उपधारा 2.5.1 में अर्जित योगदान की तुलना उपधारा 2.1 की पंक्ति 205 में संकेतक के साथ करेंगे। राशियाँ मेल खानी चाहिए.

वहीं, एक और सवाल गायब हो गया. मान लीजिए कि कोई व्यक्ति नौकरी छोड़ देता है और कंपनी उसके योगदान पर ऋण का भुगतान करती है इस व्यक्ति. पहले, ऐसे बर्खास्त कर्मचारियों के लिए व्यक्तिगत लेखांकन जानकारी जमा करना आवश्यक था। अब इसकी आवश्यकता नहीं है. आख़िरकार, कंपनी आरएसवी-1 गणना के खंड 1 में पिछली अवधि के लिए भुगतान किए गए योगदान के सभी डेटा को दर्शाती है। तदनुसार, डेटा को डुप्लिकेट करने की कोई आवश्यकता नहीं है।

पेंशन फंड विशेषज्ञ उपधारा 2.5.1 से अर्जित योगदान की कुल राशि की तुलना उपधारा 2.1 की पंक्ति 205 में संकेतक के साथ करेंगे। यह पंक्ति सीमा के भीतर अर्जित योगदान पर डेटा इंगित करती है (वर्तमान में यह 624,000 रूबल है)। संकेतक मेल खाने चाहिए.

ध्यान देना!

1. नए RSV-1 फॉर्म में योगदान की गणना और लेखांकन जानकारी दोनों शामिल हैं।

2. नए आरएसवी-1 फॉर्म के खंड 1 में, 2010-2013 के लिए और 2014 से शुरू होने वाली अवधि के लिए पेंशन योगदान को उजागर करना आवश्यक है।

3. भरना होगा नई मेज 2.4, यदि टैरिफ अतिरिक्त योगदानकार्यस्थलों के विशेष मूल्यांकन या प्रमाणन के परिणामों पर निर्भर करते हैं।

4. धारा 3 में, अब आपको विकलांग लोगों को भुगतान पर तालिका भरने की आवश्यकता नहीं है।

यदि, RSV-1 गणना प्रस्तुत करने के बाद, पॉलिसीधारक को पता चलता है कि उसने कोई अशुद्धि या त्रुटि की है जिसके कारण देय बीमा प्रीमियम की राशि का कम अनुमान लगाया गया है, तो उसे सही डेटा के साथ एक अद्यतन गणना प्रस्तुत करनी होगी। नौसिखिया लेखाकारों की मदद के लिए, हमने एक लेख तैयार किया है जिसमें हम पीआरएफ में योगदान पर "स्पष्टीकरण" भरने के तरीके के बारे में विस्तार से बात करते हैं। अधिक अनुभवी एकाउंटेंट भी इस सामग्री को उपयोगी पाएंगे, क्योंकि, 2015 की पहली छमाही के लिए रिपोर्टिंग अभियान से शुरू होकर, अद्यतन गणना प्रस्तुत करने की प्रक्रिया बदल गई है।

परिचयात्मक जानकारी

आरएसवी-1 की गणना में बदलाव के संबंध में सामान्य प्रावधान 24 जुलाई 2009 के संघीय कानून संख्या 212-एफजेड (इसके बाद कानून संख्या 212-एफजेड के रूप में संदर्भित) के अनुच्छेद 17 में निहित हैं। अद्यतन गणना तैयार करने और जमा करने के नियम सीधे आरएसवी -1 फॉर्म भरने की प्रक्रिया में बताए गए हैं, जिसे रूसी संघ के पेंशन फंड के 16 जनवरी, 2014 नंबर 2पी के संकल्प द्वारा अनुमोदित किया गया है (इसके बाद संकल्प के रूप में जाना जाता है) नंबर 2पी)। 7 अगस्त 2015 से, यह प्रक्रिया संशोधित रूप में प्रभावी हो गई है, संकल्प द्वारा अनुमोदितरूस के पेंशन फंड का बोर्ड दिनांक 06/04/15 संख्या 194पी (इसके बाद संकल्प संख्या 194पी के रूप में संदर्भित)। हालाँकि, व्यवहार में, नए नियम 29 जून 2015 से लागू किए गए हैं, जब रूसी संघ के पेंशन फंड ने अपने सत्यापन कार्यक्रम को अपडेट किया था। इन दस्तावेज़ों का अनुप्रयोग कई प्रश्न उठाता है। किस मामले में आपको योगदान पर "स्पष्टीकरण" प्रस्तुत करने की आवश्यकता है, और वर्तमान रिपोर्टिंग में किन त्रुटियों को ठीक किया जा सकता है? अद्यतन गणना करने के लिए मुझे किस फॉर्म का उपयोग करना चाहिए? स्पष्टीकरण देने की प्रक्रिया क्या है? क्या "स्पष्टीकरण" से जुर्माने से छुटकारा मिल सकता है? आइए इसका पता लगाएं।

अद्यतन गणना प्रस्तुत करना कब आवश्यक है?

आरएसवी-1 गणना तैयार करते समय की गई त्रुटियों और अशुद्धियों को ठीक करने के दो तरीके हैं। पॉलिसीधारक उस अवधि के लिए एक अद्यतन गणना प्रस्तुत कर सकता है जिसमें त्रुटियां हुई थीं, या वर्तमान रिपोर्टिंग अवधि के लिए गणना तैयार करते समय उन्हें ध्यान में रख सकता है। इस या उस स्थिति में किस विधि का उपयोग किया जाना चाहिए?

यदि पॉलिसीधारक स्वयं त्रुटि का खुलासा करता है

कानून संख्या 212-एफजेड प्रदान करता है एकमात्र मामला, जब पॉलिसीधारक एक अद्यतन गणना प्रस्तुत करने के लिए बाध्य होता है। यह अवश्य किया जाना चाहिए यदि लेखाकार ने प्रारंभिक गणना में स्वतंत्र रूप से त्रुटियों या विकृतियों की खोज की जिसके कारण देय योगदान की राशि का कम अनुमान लगाया गया। यदि त्रुटि के परिणामस्वरूप योगदान का अधिक भुगतान हुआ या किसी भी तरह से देय योगदान की राशि प्रभावित नहीं हुई, तो पॉलिसीधारक के पास अद्यतन गणना प्रस्तुत करने का अधिकार है, लेकिन दायित्व नहीं है (कानून के अनुच्छेद 17 के भाग 1 और भाग 2) नंबर 212-एफजेड)।

उसी समय, के अनुसार वर्तमान प्रक्रिया RSV-1 भरते समय, पॉलिसीधारक पिछली अवधि के लिए "समायोजन" प्रस्तुत नहीं कर सकता है, लेकिन वर्तमान रिपोर्टिंग अवधि में योगदान की पुनर्गणना कर सकता है। इसके अलावा, भले ही उनके द्वारा पहचानी गई त्रुटियों के कारण योगदान की राशि को कम करके आंका गया। ऐसा करने के लिए, आपको पिछली अवधि के लिए योगदान की अतिरिक्त अर्जित राशि को धारा 1 की पंक्ति 120 में और वर्तमान अवधि के लिए डीएएम-1 गणना की धारा 4 में प्रतिबिंबित करना होगा (भरने की प्रक्रिया के खंड 3, 7.3, 24) डीएएम-1). आपको कर्मचारियों के लिए व्यक्तिगत जानकारी भी स्पष्ट करनी होगी (यदि 2014 से पहले की अवधि निर्दिष्ट की जा रही है तो समायोजन प्रकार "सुधारात्मक" या फॉर्म SZV-6 के साथ गणना की धारा 6 जमा करें)। दुर्भाग्य से, आरएसवी-1 भरने की प्रक्रिया स्पष्ट रूप से नहीं बताती है कि वर्तमान रिपोर्टिंग अवधि में योगदान की पुनर्गणना किन स्थितियों में आवश्यक है।

यदि नियंत्रकों द्वारा त्रुटि का पता लगाया जाता है

यदि, RSV-1 गणना की जाँच के दौरान, रूस इकाई के पेंशन फंड के नियंत्रकों ने एक त्रुटि की पहचान की जिसके परिणामस्वरूप योगदान का कम भुगतान हुआ, तो उन्हें पॉलिसीधारक से अद्यतन गणना प्रस्तुत करने की आवश्यकता का अधिकार नहीं है। लेखापरीक्षा के परिणामों के आधार पर अतिरिक्त अर्जित बीमा प्रीमियमअगली रिपोर्टिंग अवधि के लिए धारा 1 की पंक्ति 120 और आरएसवी-1 फॉर्म की धारा 4 में परिलक्षित होना चाहिए। इसके अलावा, उन कर्मचारियों के लिए जिनके लाभ के लिए निरीक्षकों ने अतिरिक्त योगदान अर्जित किया है, उस अवधि के लिए डीएएम-1 के हिस्से के रूप में सुधारात्मक व्यक्तिगत लेखांकन जानकारी प्रदान करना आवश्यक है जिसमें निरीक्षण के परिणामों के आधार पर निर्णय लिया गया था।

अद्यतन गणना किस रूप में प्रस्तुत की जानी चाहिए?

अद्यतन गणना लागू प्रपत्र के अनुसार प्रस्तुत की जाती है बिलिंग अवधि, जिसके लिए परिवर्तन किए गए हैं (कानून संख्या 212-एफजेड के अनुच्छेद 17 का भाग 5)। इसलिए, यदि कोई लेखाकार 2015 की पहली तिमाही के लिए गणना में किसी त्रुटि की पहचान करता है, तो "स्पष्टीकरण" आरएसवी-1 फॉर्म के अनुसार तैयार किया जाना चाहिए, जो 2015 की पहली तिमाही में लागू था (संकल्प संख्या द्वारा अनुमोदित) . 2पी). और यदि, उदाहरण के लिए, आपको वर्ष 2010-2013 के लिए बीमित व्यक्तियों की व्यक्तिगत जानकारी को सही करने की आवश्यकता है, तो आपको "पुराने" फॉर्म SZV-6-1, SZV-6-2 या SZV- भरने होंगे। 6-4 और उनके साथ संबंधित सूची (खंड 17.9 आरएसवी-1 भरने की प्रक्रिया) के साथ।

आइए हम इस सवाल पर अलग से ध्यान दें कि 2015 की पहली छमाही के लिए अद्यतन गणना तैयार करने के लिए किस फॉर्म का उपयोग किया जाए। आइए याद करें कि आधे साल के रिपोर्टिंग अभियान के दौरान आरएसवी-1 फॉर्म को लेकर भ्रम की स्थिति थी (अधिक जानकारी के लिए, "") देखें। 7 अगस्त 2015 से पहले, जब संकल्प संख्या 194पी लागू हुआ, जिसने नए फॉर्म आरएसवी-1 को मंजूरी दी, कई पॉलिसीधारक उस समय लागू "पुराने" फॉर्म का उपयोग करके रिपोर्ट करने में कामयाब रहे। इस मामले में अर्ध-वर्ष की गणना को स्पष्ट करने के लिए किस फॉर्म का उपयोग किया जाना चाहिए? यदि हम कानून संख्या 212-एफजेड के अनुच्छेद 17 के भाग 5 द्वारा निर्देशित हैं, तो अद्यतन गणना को "पुराने" फॉर्म में प्रस्तुत किया जाना चाहिए (अर्थात, उसी फॉर्म में जिसमें प्राथमिक गणना प्रस्तुत की गई थी)। हालाँकि, हम इसे बाहर नहीं करते हैं प्रादेशिक निकायपेंशन फंड को नए फॉर्म का उपयोग करके वर्ष की पहली छमाही के लिए "स्पष्टीकरण" प्रस्तुत करने की आवश्यकता हो सकती है, क्योंकि संकल्प संख्या 194पी "2015 की पहली छमाही के लिए गणना प्रस्तुत करने के साथ शुरू" लागू होती है। इस संबंध में, यदि पॉलिसीधारक "कागज पर" रिपोर्ट करता है, तो "स्पष्टीकरण" तैयार करने के लिए किस फॉर्म का उपयोग करना है, इसके बारे में अपने पेंशन फंड विभाग से पहले से जांच करना बेहतर है।

यदि पॉलिसीधारक भुगतान इलेक्ट्रॉनिक रूप से जमा करता है, तो फॉर्म चुनने में कोई समस्या नहीं होनी चाहिए। रिपोर्ट तैयार करने और सबमिट करने के लिए आधुनिक वेब सेवाओं में (उदाहरण के लिए, " " सेवा में), प्रोग्राम स्वचालित रूप से आवश्यक प्रारूप में अद्यतन रिपोर्ट तैयार करेगा, जिसे बिना इनकार किए फंड द्वारा स्वीकार किया जाएगा। अकाउंटेंट को केवल सेवा द्वारा प्रदान किए गए फॉर्म में सही डेटा दर्ज करना होगा।

अद्यतन गणना भरना

अद्यतन RSV-1 गणना को भरने का सामान्य सिद्धांत इस प्रकार है: इसमें न केवल सही किया गया डेटा शामिल होना चाहिए, बल्कि फॉर्म के अन्य सभी संकेतक भी शामिल होने चाहिए, जिनमें वे भी शामिल हैं जो शुरू में सही थे।

इसके बाद, हम 7 अगस्त 2015 से प्रभावी फॉर्म के अनुसार संकलित अद्यतन गणना को भरने की कुछ विशेषताओं पर विचार करेंगे।

मुखपृष्ठ

"समायोजन संख्या" फ़ील्ड में, आपको यह बताना होगा कि किस खाते का अद्यतन अनुमान सबमिट किया जा रहा है। यदि प्राथमिक गणना पहली बार सही की जाती है, तो स्पष्टीकरण संख्या 001 होगी, दूसरी बार - 002, आदि।

"स्पष्टीकरण का कारण" फ़ील्ड में, निम्नलिखित कोड में से एक दर्ज करें (आरएसवी-1 भरने की प्रक्रिया का खंड 5.1):

"1" - पेंशन योगदान (अतिरिक्त टैरिफ सहित) के भुगतान से संबंधित संकेतक निर्दिष्ट हैं;

"2" - अर्जित पेंशन योगदान की राशि में परिवर्तन (अतिरिक्त दरों सहित);

"3" - स्पष्टीकरण चिकित्सा प्रीमियम या अन्य संकेतकों से संबंधित हैं जो बीमित व्यक्तियों के लिए व्यक्तिगत लेखांकन जानकारी को प्रभावित नहीं करते हैं।

कृपया ध्यान दें: यदि अर्जित और भुगतान किए गए पेंशन योगदान को एक साथ अद्यतन किया जाता है, तो बीमित व्यक्तियों के लिए व्यक्तिगत जानकारी को समायोजित करना भी आवश्यक है। इस मामले में, कोड "2" को "स्पष्टीकरण का कारण" फ़ील्ड में दर्ज किया जाना चाहिए। इस कोड को इंगित करके, पॉलिसीधारक रूसी संघ के पेंशन फंड को सूचित करता है कि अद्यतन गणना में कर्मचारियों के लिए समायोजित व्यक्तिगत जानकारी शामिल है।

धारा 1 और 2

अद्यतन गणना में ये अनुभाग प्रारंभिक गणना (उपधारा 2.5 को छोड़कर) के समान नियमों के अनुसार भरे गए हैं। अद्यतन गणना के अनुभाग 1 और 2 को सही (सही) डेटा दर्शाते हुए फिर से संकलित किया जाना चाहिए। मूल गणना की तुलना में अंतर बताने की कोई आवश्यकता नहीं है।

उपधारा 2.5 के संबंध में. "दस्तावेजों के पैक पर जानकारी जिसमें बीमित व्यक्तियों के संबंध में अर्जित बीमा प्रीमियम की मात्रा की गणना शामिल है", यह उन पॉलिसीधारकों द्वारा भरा जाता है जिन्होंने गणना की धारा 6 में व्यक्तिगत जानकारी दर्ज की है। हम आपको याद दिला दें कि गणना के खंड 6 पैक्स में बनते हैं। वैयक्तिकृत जानकारी वाले पैकेजों की सूची उपधारा 2.5 में दिखाई गई है। इसलिए, यदि, स्पष्टीकरण के भाग के रूप में, गणना के अनुभाग 6 की संख्या बदलती है, तो उपधारा 2.5 की सामग्री को बदलने की आवश्यकता होगी। (इस पर अधिक जानकारी के लिए नीचे देखें)।

धारा 3

गणना का यह खंड उन पॉलिसीधारकों द्वारा भरा जाता है जिनके पास कानून संख्या 212-एफजेड के अनुच्छेद 58 के अनुसार कम बीमा प्रीमियम दरें लागू करने का अधिकार है। उदाहरण के लिए, उपधारा 3.2. धारा 3 सरलीकृत कर प्रणाली पर संगठनों और उद्यमियों के लिए है जो "तरजीही" प्रकार की गतिविधियों में लगे हुए हैं, और तदनुसार, इसके तहत योगदान का भुगतान कर सकते हैं टैरिफ में कमी(खंड 8, भाग 1, कानून संख्या 212-एफजेड का अनुच्छेद 58)। यदि उपधारा 3.2 भरते समय। यदि लेखाकार ने प्रारंभिक गणना में कोई गलती की है, तो अद्यतन गणना में आपको सही जानकारी दर्शाते हुए इस उपधारा को फिर से भरना होगा।

धारा 4

गणना की धारा 4 बिलिंग अवधि की शुरुआत से बीमा प्रीमियम की पुनर्गणना की मात्रा को दर्शाती है। हम उन राशियों के बारे में बात कर रहे हैं जो पॉलिसीधारक को रूसी संघ के पेंशन फंड के निर्णय के आधार पर या किसी त्रुटि की स्वतंत्र खोज की स्थिति में अतिरिक्त भुगतान करना होगा जिसके कारण योगदान की राशि का कम अनुमान लगाया गया है। इसके अलावा, यह अनुभाग तब भरा जाता है यदि पॉलिसीधारक ने स्वयं पहचान लिया है कि बीमा प्रीमियम के लिए आधार को समायोजित करना आवश्यक है, लेकिन प्रीमियम की गणना में कोई त्रुटि नहीं की है (पूर्णता प्रक्रिया का खंड 24)।

हालाँकि, अद्यतन गणना भरते समय, धारा 4 में कोई नई जानकारी दर्ज करने की आवश्यकता नहीं है। यह अनुभागसमायोजित गणना का हिस्सा केवल तभी हो सकता है जब यह अनुभाग समायोजित रिपोर्टिंग अवधि के लिए प्राथमिक गणना में पूरा किया गया हो। ऐसी स्थिति में, प्राथमिक गणना के अनुभाग 4 से डेटा को अद्यतन गणना के उसी अनुभाग में स्थानांतरित कर दिया जाता है।

धारा 5

यह अनुभाग उन संगठनों द्वारा भरा जाता है जो श्रम या नागरिक अनुबंध के तहत छात्र टीम में की गई गतिविधियों के लिए छात्रों को पारिश्रमिक का भुगतान करते हैं। यदि धारा 5 की सामग्री को ठीक करना आवश्यक है, तो अद्यतन गणना में सही संकेतक दर्शाते हुए इस खंड को फिर से भरना होगा।

धारा 6

2014 की पहली तिमाही की रिपोर्टिंग से शुरू करके, बीमित व्यक्तियों के लिए व्यक्तिगत लेखांकन जानकारी DAM-1 गणना के भाग के रूप में प्रस्तुत की गई है। इस प्रयोजन के लिए, गणना प्रपत्र में धारा 6 "भुगतान की राशि और अन्य पारिश्रमिक पर जानकारी" शामिल है बीमा अनुभवबीमित व्यक्ति।" इस धारा के स्पष्टीकरण का क्रम कारण बनता है बड़ी संख्याप्रश्न. इसलिए, आइए व्यक्तिगत (व्यक्तिगत) लेखांकन जानकारी को स्पष्ट करने की विशेषताओं पर अधिक विस्तार से ध्यान दें।

व्यक्तिगत लेखांकन जानकारी का स्पष्टीकरण

7 अगस्त 2015 से प्रभावी नियमों का पालनवैयक्तिकृत लेखांकन जानकारी का स्पष्टीकरण (आरएसवी-1 भरने की प्रक्रिया का खंड 5.1):

- यदि अद्यतन गणना अगली रिपोर्टिंग अवधि के लिए आरएसवी-1 जमा करने की समय सीमा से पहले प्रस्तुत की जाती है, तो सही व्यक्तिगत लेखांकन जानकारी को "प्रारंभिक" समायोजन प्रकार के साथ प्रस्तुत किया जाता है (अर्थात, जैसे कि जानकारी पहली बार प्रस्तुत की गई थी) );

- यदि अगली रिपोर्टिंग अवधि के लिए आरएसवी-1 जमा करने की समय सीमा के बाद त्रुटि को ठीक किया जाता है, तो समायोजन के प्रकार "सुधारात्मक" या "रद्दीकरण" के साथ व्यक्तिगत लेखांकन जानकारी को वर्तमान अवधि के लिए गणना के हिस्से के रूप में प्रस्तुत किया जाना चाहिए, और समायोजित गणना नहीं.

इस प्रकार, कार्रवाई का सही तरीका चुनने के लिए, अगली रिपोर्टिंग अवधि के लिए आरएसवी-1 जमा करने की समय सीमा निर्धारित करना आवश्यक है। चलिए एक उदाहरण से समझाते हैं. आइए मान लें कि पॉलिसीधारक को 2015 की पहली छमाही के लिए आरएसवी-1 फॉर्म के हिस्से के रूप में प्रस्तुत लेखांकन जानकारी को स्पष्ट करने की आवश्यकता है। छमाही के बाद की रिपोर्टिंग अवधि 2015 के नौ महीने है। 2015 के नौ महीनों के लिए रिपोर्ट जमा करने की अंतिम तिथि 1 अक्टूबर 2015 है। यह तारीख वांछित "अगली रिपोर्टिंग अवधि के लिए आरएसवी-1 की नियत तारीख" है। हमारे उदाहरण में, इसका मतलब है कि "मूल" समायोजन प्रकार के साथ धारा 6 के साथ 2015 की पहली छमाही के लिए अद्यतन गणना इस वर्ष 1 अक्टूबर से पहले प्रस्तुत की जानी चाहिए।

आइए याद करें कि पहले रूस के पेंशन फंड ने अपने अधीनस्थों को रिपोर्टिंग अवधि के बाद तीसरे कैलेंडर माह के पहले दिन तक "प्रारंभिक" समायोजन प्रकार के साथ अद्यतन गणना स्वीकार करने की सिफारिश की थी। इसके बाद, अगली रिपोर्टिंग अवधि के लिए गणना में लेखांकन डेटा को स्पष्ट करने का प्रस्ताव किया गया (देखें "")। यदि हम रूस के पेंशन फंड के इस स्पष्टीकरण का पालन करते हैं, तो 2015 की पहली छमाही के लिए लेखांकन गणना 1 सितंबर, 2015 से पहले प्रस्तुत की जानी चाहिए थी। इस प्रकार, वर्तमान संस्करणआरएसवी-1 भरने की प्रक्रिया का खंड 5.1 पॉलिसीधारकों को सुधार के लिए अधिक समय देता है व्यक्तिगत जानकारीसमायोजन प्रकार "प्रारंभिक" के साथ।

अब आइए अनुनय जानकारी को स्पष्ट करने के नियमों पर नजर डालें। जैसा कि ऊपर उल्लेख किया गया है, प्रक्रिया इस पर निर्भर करती है कि लेखाकार ने कब त्रुटि की पहचान की और, तदनुसार, जब वह इसे ठीक करने की योजना बना रहा है।

अकाउंटेंट ने अगली रिपोर्टिंग अवधि के लिए आरएसवी-1 जमा करने की समय सीमा से पहले त्रुटि की पहचान की

8 सितंबर 2015 को, संगठन के लेखाकार ने पाया कि 2015 की पहली छमाही के लिए आरएसवी -1 फॉर्म में, कर्मचारियों में से एक के लिए अर्जित पेंशन योगदान की राशि को कम करके आंका गया था। नौ माह का लेखा-जोखा प्रस्तुत करने की अंतिम तिथि (1 अक्टूबर 2015) अभी नहीं आई है। इसका मतलब यह है कि त्रुटि को ठीक करने के लिए, लेखाकार एक "स्पष्टीकरण" (समय सीमा - 1 अक्टूबर, 2015 तक) प्रस्तुत कर सकता है। के संबंध में व्यक्तिगत जानकारी स्पष्ट करने के लिए इस कर्मचारी का, आपको अद्यतन गणना के अनुभाग 6 में सही डेटा दर्ज करना होगा, और "प्रारंभिक" समायोजन प्रकार का चयन करना होगा ("X" प्रतीक के साथ चिह्नित करें)। फ़ील्ड भरें "रिपोर्टिंग अवधि" और " कैलेंडर वर्ष" उपधारा 6.3 में. कोई ज़रुरत नहीं है।

इसके अलावा, एक अद्यतन गणना तैयार करते समय आपको इसकी आवश्यकता होगी:

- उपधारा 6.4 में. "भुगतान की राशि और व्यक्तियों के पक्ष में अर्जित अन्य पारिश्रमिक की जानकारी" कर्मचारी के पक्ष में भुगतान की राशि और योगदान की गणना के लिए आधार को सही करती है;

- उपधारा 6.5 में. "उपार्जित बीमा प्रीमियम की जानकारी" संचय की सही मात्रा को दर्शाती है;

- उपधारा 6.6 में. "सुधारात्मक जानकारी पर जानकारी" प्राथमिक गणना के संबंधित उपधारा से डेटा स्थानांतरित करें (यदि उपधारा 6.6. प्राथमिक गणना में भरा गया था);

- उपधारा 6.7 में. “भुगतान की राशि और अन्य पारिश्रमिक के पक्ष में जानकारी व्यक्तिप्रासंगिक प्रकार के काम में नियोजित" भुगतान की मात्रा को सही करने के लिए जिसमें से अतिरिक्त टैरिफ पर योगदान का भुगतान किया जाता है;

- उपधारा 6.8 में. "रिपोर्टिंग अवधि के अंतिम तीन महीनों के लिए कार्य की अवधि", सेवा की लंबाई (यदि आवश्यक हो) के बारे में जानकारी समायोजित करें।

इसी तरह, आपको उन सभी कर्मचारियों के लिए धारा 6 ("प्रारंभिक" समायोजन प्रकार के साथ) तैयार करने की आवश्यकता है जिनके लिए लेखाकार ने बीमा प्रीमियम की राशि को कम करके आंका है, और इन अनुभागों को आरएसवी-1 की समायोजित गणना में शामिल करना होगा। इसके अलावा, अद्यतन गणना को उन कर्मचारियों के लिए धारा 6 के साथ पूरक किया जाना चाहिए जिनके संबंध में कोई त्रुटि नहीं हुई है। ऐसे कर्मचारियों की जानकारी प्राथमिक गणना के खंड 6 से अद्यतन गणना के खंड 6 में बिना किसी बदलाव के स्थानांतरित की जाती है।

हम यह भी ध्यान देते हैं कि जब अनुनय लेखांकन जानकारी में स्पष्टीकरण किया जाता है, तो गणना के अनुभाग 6 की संख्या बदल सकती है (उदाहरण के लिए, "भूल गए" कर्मचारियों के लिए "प्रारंभिक" समायोजन प्रकार के साथ नए अनुभाग 6 की उपस्थिति के कारण) प्रारंभिक गणना तैयार करते समय)। तदनुसार, व्यक्तिगत जानकारी वाले पैक्स की संख्या भी बदल सकती है। पुन: स्वरूपित पैक्स पर डेटा उपधारा 2.5.1 में परिलक्षित होना चाहिए। अद्यतन गणना.

अगली रिपोर्टिंग अवधि के लिए आरएसवी-1 जमा करने की समय सीमा समाप्त होने के बाद अकाउंटेंट को एक त्रुटि का पता चला

5 अक्टूबर 2015 को, संगठन के लेखाकार ने पाया कि 2015 की पहली छमाही के लिए आरएसवी -1 फॉर्म में, कर्मचारियों में से एक के लिए अर्जित पेंशन योगदान की राशि को कम करके आंका गया था। नौ माह की गणना जमा करने की अंतिम तिथि (1 अक्टूबर 2015) आ चुकी है। इस मामले में, सही की गई व्यक्तिगत जानकारी (धारा 6) को वर्तमान रिपोर्टिंग अवधि के लिए डीएएम-1 गणना में शामिल किया जाना चाहिए (अर्थात, 2015 के 9 महीनों की गणना में)।

ऐसा करने के लिए, उपधारा 6.3 में। आपको "समायोजन" फ़ील्ड को "X" से चिह्नित करना होगा और रिपोर्टिंग अवधि का संकेत देना होगा। यह वह अवधि होनी चाहिए जिसके दौरान त्रुटि को सुधारा जाए। "कैलेंडर वर्ष" भी दर्शाया जाना चाहिए। यदि पॉलिसीधारक ने पंजीकरण पता और पंजीकरण संख्या नहीं बदली है तो फ़ील्ड "समायोजित अवधि के दौरान पेंशन फंड में पंजीकरण संख्या" नहीं भरी जाती है।

अद्यतन गणना की धारा 6 के शेष उपखंडों को भरते समय, आपको निम्नलिखित नियमों का पालन करना होगा:

- उपधारा 6.4 में. "भुगतान की राशि और व्यक्तियों के पक्ष में अर्जित अन्य पारिश्रमिक की जानकारी" में भुगतान की सही मात्रा का संकेत होना चाहिए;

- उपधारा 6.5 में. "उपार्जित बीमा प्रीमियम की जानकारी" के लिए आपको अर्जित प्रीमियम की सही राशि दिखानी होगी;

- उपधारा 6.6 में. "सुधारात्मक जानकारी पर जानकारी" को प्राथमिक गणना के संबंधित उपधारा से स्थानांतरित किया जाना चाहिए (यदि प्राथमिक गणना में उपधारा 6.6 भरा गया था)। इस उपधारा में कोई सुधार करने की आवश्यकता नहीं है;

- उपधारा 6.7. यदि अतिरिक्त टैरिफ के लिए योगदान को भी कम करके आंका गया है तो "प्रासंगिक प्रकार के काम में नियोजित व्यक्ति के पक्ष में भुगतान की राशि और अन्य पारिश्रमिक की जानकारी" भरी जानी चाहिए;

- उपधारा 6.8. "रिपोर्टिंग अवधि के अंतिम तीन महीनों के लिए कार्य की अवधि" पूरी होनी चाहिए, क्योंकि समायोजन प्रकार "सुधारात्मक" के साथ धारा 6 में निहित जानकारी कर्मचारी के व्यक्तिगत खाते पर प्राथमिक गणना से लोड की गई सेवा की लंबाई के बारे में जानकारी को प्रतिस्थापित करती है। .

इस प्रकार, वर्तमान रिपोर्टिंग अवधि के लिए आरएसवी-1 गणना में धारा 6 शामिल होनी चाहिए, जिसमें किसी दिए गए रिपोर्टिंग अवधि ("प्रारंभिक" समायोजन प्रकार के साथ) के लिए सभी कर्मचारियों की जानकारी शामिल है, साथ ही "सुधारात्मक" समायोजन प्रकार के साथ धारा 6 भी शामिल है। उन कर्मचारियों के संबंध में जिनकी पिछली अवधि की जानकारी अद्यतन की जा रही है।

ध्यान दें कि सूचना सुधार का प्रकार केवल "प्रारंभिक" या "सुधारात्मक" नहीं हो सकता है। यदि भुगतानकर्ता को कर्मचारी के बारे में पहले प्रस्तुत की गई जानकारी को पूरी तरह से रद्द करने की आवश्यकता है, तो "रद्द करना" समायोजन प्रकार का उपयोग किया जाता है। यह संभव है यदि, उदाहरण के लिए, किसी बर्खास्त कर्मचारी को भुगतान गलती से प्राप्त हो गया हो। आरएसवी-1 गणना के खंड 6 में "रद्द करना" समायोजन प्रकार के साथ, उपधारा 6.1.- 6.3 भरे गए हैं, और उपधारा 6.4 के कॉलम 3 में। बीमित व्यक्ति का श्रेणी कोड दर्शाया गया है (डीएएम-1 गणना भरने की प्रक्रिया के परिशिष्ट संख्या 2 के अनुसार)। धारा 6 के शेष उपखण्डों को खाली छोड़ देना चाहिए।

कृपया ध्यान दें: यदि व्यक्तिगत जानकारी में कोई त्रुटि प्रभावित करती है कुल राशियोगदान, तो वर्तमान अवधि (हमारे उदाहरण में - 2015 के 9 महीनों के लिए) के लिए आरएसवी-1 जमा करने से पहले, उस अवधि के लिए एक अद्यतन गणना प्रस्तुत करने की सलाह दी जाती है जिसमें त्रुटि हुई थी (हमारे उदाहरण में - पहली छमाही के लिए) 2015 का)। रूस डिवीजन का पेंशन फंड अग्रिम रूप से नई (सही) मात्रा के साथ एक अद्यतन गणना प्राप्त करेगा और अपने डेटाबेस में जानकारी को सही करेगा। इसके द्वारा, पॉलिसीधारक वर्तमान रिपोर्ट स्वीकार करते और जांचते समय फंड कर्मचारियों के संभावित दावों से खुद को बचाएगा। इस मामले में, व्यक्तिगत जानकारी (धारा 6 और उपधारा 2.5.) को अद्यतन गणना में शामिल करने की आवश्यकता नहीं है। आखिरकार, लेखाकार वर्तमान गणना के हिस्से के रूप में समायोजन प्रकार "सुधारात्मक" या "रद्द" के साथ कर्मचारियों के लिए सभी समायोजन करेगा।

बकाया एवं शास्ति का भुगतान

यदि कानून संख्या 212-एफजेड के अनुच्छेद 17 के भाग 4 के पैराग्राफ 1 में सूचीबद्ध शर्तें पूरी होती हैं, तो अद्यतन गणना प्रस्तुत करने से योगदान का भुगतान न करने पर जुर्माने से छूट मिलती है। सबसे पहले, स्पष्टीकरण उस क्षण से पहले प्रस्तुत किया जाना चाहिए जब पॉलिसीधारक को पता चला कि रूसी संघ के पेंशन फंड के निरीक्षकों ने कर योग्य आधार की कमी की पहचान की थी, या कि उन्होंने नियुक्त किया था स्थलीय निरीक्षण. दूसरे, "स्पष्टीकरण" जमा करने से पहले भी, पॉलिसीधारक को बीमा प्रीमियम की लापता राशि और संबंधित दंड का भुगतान करना होगा। देय दंड की राशि की गणना रूसी संघ के सेंट्रल बैंक की पुनर्वित्त दर के 1/300 के आधार पर की जाती है, जो देरी के प्रत्येक दिन के लिए मान्य है (भाग 6, कानून संख्या 212-एफजेड के अनुच्छेद 25)। यदि ऐसा नहीं किया जाता है, तो संगठन पर समय पर भुगतान न किए गए योगदान की राशि का 20% जुर्माना लगाया जाएगा (कानून संख्या 212-एफजेड के खंड 1, भाग 4, अनुच्छेद 17, भाग 1, अनुच्छेद 47)।

इस प्रकार, यदि पॉलिसीधारक ने किसी त्रुटि की पहचान की है जिसके कारण देय प्रीमियम की राशि कम आंकी गई है, तो तुरंत "समायोजन" प्रदान करना और अतिरिक्त प्रीमियम का भुगतान करना सुरक्षित है। यदि पॉलिसीधारक वर्तमान रिपोर्टिंग अवधि में योगदान की पुनर्गणना करने का निर्णय लेता है, तो यह संभव है कि रूसी संघ के पेंशन फंड के निरीक्षकों के पास त्रुटियों की पहचान करने, अतिरिक्त योगदान जोड़ने और योगदान का भुगतान न करने के लिए उसे जवाबदेह ठहराने का समय होगा। आइए हम यह भी ध्यान दें कि नियंत्रक अद्यतन गणना प्रस्तुत करने में विफलता के तथ्य के लिए पॉलिसीधारक पर कोई दावा नहीं कर पाएंगे, यदि सभी आवश्यक मात्राभुगतान करना होगा।

- खुबानी जैम "प्यतिमिनुत्का" बिना बीज के: जल्दी और स्वादिष्ट तैयार हो जाता है

- मानसिक गति और प्रतिक्रिया समय माप

- पासपोर्ट डेटा का उपयोग करके एकीकृत राज्य परीक्षा के परिणाम कैसे पता करें

- रूसी में OGE के मौखिक भाग का डेमो संस्करण

- वोल्फगैंग अमाडेस मोजार्ट - जीवनी, तस्वीरें, कार्य, संगीतकार का निजी जीवन

- प्रतिलेखन और रूसी उच्चारण, शिक्षा, उदाहरण के साथ अंग्रेजी संख्या

- पालतू बनाना या मनुष्यों ने जानवरों को कैसे बदल दिया

- अंग्रेजी में कनाडा के बारे में स्लाइड "कनाडा" विषय पर प्रस्तुति

- स्तोत्र क्या है और आपको इसे क्यों पढ़ना चाहिए?

- रूसी रूढ़िवादी धार्मिक साहित्य में "अच्छा" शब्द का अर्थ

- ग्राफ़ और शब्दावली ग्राफ़ शीर्षों के प्रकार

- लीवर के साथ आलू पुलाव लीवर पुलाव

- चीनी गोभी से सबसे स्वादिष्ट दुबला सलाद: फोटो के साथ सरल व्यंजन चीनी गोभी और मकई के साथ सरल सलाद

- आप लाल तकिये का सपना क्यों देखते हैं?

- सपने की किताब की व्याख्या में मदद करें

- कॉफ़ी के आधार पर भाग्य बता रहा है

- सेंवई के साथ दूध दलिया

- अंगूर के पत्तों से घर का बना शैंपेन कैसे बनाएं

- शून्य रिपोर्टिंग वाले व्यक्तिगत उद्यमियों के लिए ऋण

- उबले अंडे के साथ कीमा बनाया हुआ मांस रोल