टैक्स रिटर्न में पिछले वर्षों की त्रुटियों को ठीक करना। आपके आयकर रिटर्न में चार सामान्य गलतियाँ

नए आयकर रिटर्न फॉर्म की शुरूआत के कारण अधिकांश करदाताओं ने यह सवाल पूछा है कि पिछली रिपोर्टिंग अवधि की त्रुटियों को ठीक करने के लिए इस फॉर्म का उपयोग कैसे किया जाए। वार्षिक फाइलिंग बिल्कुल नजदीक है (याद रखें, 2015 के लिए कॉर्पोरेट आयकर रिटर्न दाखिल करने की अंतिम तिथि 29 फरवरी, 2016 है), इसलिए आज हम सैद्धांतिक और पर विचार करेंगे। व्यावहारिक पहलूयह मुद्दा।

कर दायित्वों को स्पष्ट करने के लिए सामान्य प्रावधान

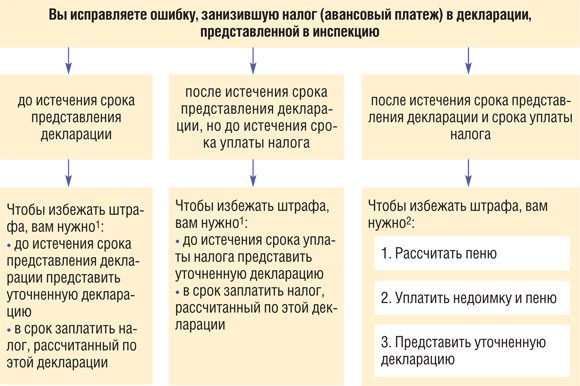

पहले की तरह, पहले से दाखिल कर रिटर्न में बदलाव करने की प्रक्रिया कला द्वारा स्थापित की गई है। 50 एनकेयू. इस लेख के अनुसार, यदि करदाता रिपोर्टिंग अवधि के लिए रिटर्न जमा करने के बाद सबमिट करता है नई घोषणाउसी रिपोर्टिंग अवधि के लिए घोषणा प्रस्तुत करने की समय सीमा से पहले सही संकेतकों के साथ, भले ही पहले प्रस्तुत घोषणा में कर दायित्व का कम विवरण हो, करदाता पर जुर्माना लागू नहीं होता है।

यदि भविष्य में कर अवधि में (कर संहिता के अनुच्छेद 102 में परिभाषित सीमाओं के क़ानून को ध्यान में रखते हुए) करदाता स्वतंत्र रूप से (के परिणामों के आधार पर) इलेक्ट्रॉनिक सत्यापन) पहले सबमिट की गई त्रुटियों की पहचान करता है कर की विवरणी, वह फॉर्म में ऐसे टैक्स रिटर्न के लिए एक स्पष्ट गणना भेजने के लिए बाध्य है समायोजन गणना प्रस्तुत करने के समय मान्य.

इससे दो नियमों का पालन करें जो प्रत्येक करदाता के पास होने चाहिए:

- आप स्वयं पाई गई त्रुटियों को सुधार नहीं सकते। अंत से बाद मेंकर रिटर्न दाखिल करने की समय सीमा के अंतिम दिन के 1095 दिन बाद जिसमें त्रुटि का पता चलता है;

- त्रुटि का सुधार यूआर (या घोषणा में) में उस रूप में परिलक्षित होना चाहिए जो इस दस्तावेज़ को दाखिल करते समय प्रभावी होगा।

टैक्स कोड के खंड 50.1 के अनुसार, करदाता:

ए) या एक समायोजन गणना भेजें और ऐसी समायोजन गणना जमा करने से पहले कम भुगतान की राशि और ऐसी राशि के तीन प्रतिशत की राशि का जुर्माना अदा करें;

बी) या इस कर के लिए घोषणा के हिस्से के रूप में कम भुगतान की राशि को प्रतिबिंबित करें, जो उस अवधि के बाद की कर अवधि के लिए दायर की जाती है जिसमें कर देयता के कम आकलन का तथ्य सामने आया था, राशि में जुर्माने की राशि में वृद्धि हुई थी ऐसी राशि का पाँच प्रतिशत, कुल राशि में तदनुरूप वृद्धि के साथ मौद्रिक दायित्वइस कर के लिए.

तो, गलतियों के लिए दंड है. लेकिन यह केवल कर देनदारी को कम आंकने की स्थिति में ही उत्पन्न होता है और ऐसे जुर्माने की राशि सीधे तौर पर त्रुटि को ठीक करने के तरीके पर निर्भर करती है। बजट में कम अनुमानित कर देनदारी और जुर्माने के भुगतान का समय इस बात पर निर्भर करता है कि त्रुटि को कैसे ठीक किया जाता है - यूआर जमा करने से तुरंत पहले या सामान्य शर्तेंउस रिटर्न पर कर का भुगतान जिसमें त्रुटि को ठीक कर दिया गया है (इसे जमा करने की समय सीमा समाप्त होने के 10 दिनों के भीतर)।

हमें इस तरह के कम भुगतान (कर दायित्व को कम करके बताना) की राशि पर जुर्माना देने की आवश्यकता के बारे में नहीं भूलना चाहिए। इसकी गणना कला द्वारा स्थापित नियमों के अनुसार की जाती है। 129 एनकेयू.

यहां यह याद रखना भी उपयोगी होगा कि करदाता, दस्तावेजी अनुसूचित और अनिर्धारित ऑडिट के संचालन के दौरान, संबंधित कर के लिए किसी भी रिपोर्टिंग (कर) अवधि के लिए पहले जमा किए गए कर रिटर्न के लिए स्पष्ट गणना प्रस्तुत करने का अधिकार नहीं रखता है और शुल्क, जो नियामक प्राधिकरण द्वारा सत्यापित है। अर्थात्, आपको कर कार्यालय से पहले या बाद में त्रुटियों को स्वयं सुधारना चाहिए। दस्तावेजी जांच. और यदि करदाता ऑडिट की गई अवधि के लिए दाखिल किए गए टैक्स रिटर्न के लिए एक समायोजन गणना प्रस्तुत करता है, तो संबंधित नियामक प्राधिकरण को आचरण करने का अधिकार है अनिर्धारित निरीक्षणप्रासंगिक अवधि के लिए करदाता।

आय विवरण 2015-2016 में पिछली रिपोर्टिंग अवधि की त्रुटियों का सुधार

दोनों त्रुटि सुधार विधियाँ लागू की गई हैं नए रूप मेघोषणाएँ यानी करदाता समय सीमा समाप्त होने के बाद जमा किए गए रिटर्न में हुई त्रुटि को सुधार सकता है समय सीमाउसके विचार:

1) या एसडी की प्रस्तुति, जिसकी भूमिका घोषणा द्वारा ही निभाई जाती है। इस मामले में, घोषणा के "हेडर" में, संबंधित नोट को "निर्दिष्ट" कॉलम में रखा जाता है, और दो रिपोर्टिंग अवधि इंगित की जाती है - एक वर्ष या एक तिमाही (किस प्रकार की रिपोर्टिंग पर निर्भर करता है, त्रैमासिक या केवल वार्षिक, यूक्रेन के टैक्स कोड के अनुच्छेद 137 के अनुसार, करदाता को प्रस्तुत किया जाना चाहिए) जिसमें यूआर जमा किया गया है, और वह वर्ष या तिमाही जिसमें त्रुटि को ठीक किया गया है, इस मामले में, करदाता सही संकेतक इंगित करता है , जो, कर नियमों के अनुसार, उस अवधि में लागू थे जिसमें त्रुटि पाई गई थी और जिसे ऐसी अवधि के लिए घोषणा में प्रतिबिंबित किया जाना चाहिए। और घोषणा की पंक्तियों 27-39 में, त्रुटि के परिणामस्वरूप उत्पन्न कर देयता की राशि में अंतर (वृद्धि या कमी) की मात्रा इंगित की जाती है, और, कर देयता में वृद्धि के मामले में , जुर्माने और जुर्माने की राशि। ऐसे यूआर में अनुलग्नक केवल वही भरे जाते हैं जिनमें परिवर्तन किए जाने चाहिए, यदि ऐसे अनुलग्नक तुरंत सही ढंग से तैयार किए गए थे (या उन्हें प्रस्तुत नहीं किया गया था) रिपोर्टिंग अवधि, जिसमें संशोधन किए गए हैं), एसडी में परिशिष्ट बनाने की कोई आवश्यकता नहीं है। इस मामले में, वीपी आवेदन भी प्रस्तुत नहीं किया गया है;

2) या उस अवधि के लिए रिपोर्टिंग घोषणा में जिसमें त्रुटि का पता चला था। इस मामले में, करदाता को घोषणा के लिए वीपी परिशिष्ट भरना होगा - यह इस परिशिष्ट में है कि कर दायित्व, जुर्माना और दंड की राशि में सही डेटा और संबंधित अंतर प्रदान किया गया है। वीपी एप्लिकेशन से ये संकेतक घोषणा की पंक्तियों 27-39 में स्थानांतरित किए जाते हैं।

घोषणा प्रपत्रों की तुलना

कई करदाताओं को भ्रमित करने वाली मुख्य बात यह है कि नया घोषणा फॉर्म उन फॉर्मों से काफी अलग है जो पहले प्रभावी थे। यह आश्चर्य की बात नहीं है, क्योंकि 01/01/2015 से आयकर के साथ कराधान की वस्तु की गणना के नियम खंड IIIएनकेयू नाटकीय रूप से बदल गया है। तो यह फॉर्म उन संकेतकों को कैसे प्रतिबिंबित कर सकता है जो पिछले घोषणा फॉर्म में थे, लेकिन नए फॉर्म में मौजूद नहीं हैं?

इस मामले में, विधायक घोषणा को भरने के लिए कोई एल्गोरिदम प्रदान नहीं करते हैं। लेखक के अनुसार, इस मामले में, करदाता को रिपोर्टिंग घोषणा के यूआर या वीपी परिशिष्ट में मुख्य संकेतक - कराधान की सही वस्तु का संकेत देना चाहिए और तदनुसार, कर की सही राशि की गणना करना चाहिए, और इसकी कम या अधिकता की गणना करनी चाहिए। पहले प्रस्तुत घोषणा में। दुर्भाग्य से, नया घोषणा पत्र हमें यह समझने की अनुमति नहीं देता है कि आय और व्यय के मामले में इतना कम या अधिक अनुमान क्यों लगाया गया।

इसलिए, उदाहरण के लिए, यदि करदाता ने आय या व्यय की राशि में कोई गलती नहीं की है, लेकिन उन्हें पिछली रिपोर्टिंग अवधि के लिए घोषणा की गलत पंक्ति में दर्शाया है, तो नया घोषणा प्रपत्र इस त्रुटि को ठीक करने में मदद नहीं करेगा। हालाँकि, टैक्स कोड के खंड 46.4 के अनुसार, यदि आवश्यक हो, तो करदाता टैक्स रिटर्न के साथ, ऐसी घोषणा में अतिरिक्त विवरण प्रस्तुत कर सकता है। मुफ्त फॉर्मजिस पर विचार किया जाएगा अभिन्न अंगकर की विवरणी। ऐसे परिवर्धन उनके प्रस्तुतीकरण के कारणों के स्पष्टीकरण के साथ प्रस्तुत किए जाते हैं। इसलिए, आप कल्पना कर सकते हैं, उदाहरण के लिए, एक यूआर जिसमें कराधान का उद्देश्य नहीं बदलेगा, और कर की राशि में कोई वृद्धि (कमी) नहीं होगी, लेकिन इसके साथ, किसी भी रूप में अतिरिक्त जमा करें जो कमी को दर्शाता है एक प्रकार की आय (व्यय) में और दूसरे प्रकार की समान राशि की वृद्धि।

अब आइए 2016 में 2015 के लिए प्रस्तुत की जाने वाली घोषणा में त्रुटि के सुधार को दर्शाने के उदाहरण को देखें।

पिछली रिपोर्टिंग अवधि में आयकर रिटर्न में हुई त्रुटि को सुधारने का एक उदाहरण

2015 में, कंपनी ने 2014 के लिए एक घोषणा पत्र दाखिल किया, जिसमें सभी प्रकार की गतिविधियों से कराधान (लाभ) की वस्तु 40,000 UAH थी, और देय कर की राशि 7,200 UAH थी। 2015 में, यह पता चला कि जिन दस्तावेज़ों पर 2014 में आय की पहचान की गई थी (सेवाएँ प्रदान करने का कार्य) उनमें से एक पर ग्राहक द्वारा हस्ताक्षर नहीं किए गए थे, और सेवा वास्तव में कभी प्रदान नहीं की गई थी। तो, आय को 10,000 UAH से अधिक बताया गया, जिसके परिणामस्वरूप कर दायित्व की राशि को 1,800 UAH से अधिक बताया गया।

करदाता ने 2015 रिटर्न में त्रुटि को ठीक करने का निर्णय लिया। घोषणा में दर्शाए गए 2015 में गतिविधियों के आंकड़े सशर्त हैं। त्रुटियों के सुधार के साथ आयकर रिटर्न भरने का एक उदाहरण।

इस सुधार के परिणामस्वरूप, करदाता को 2014 के लिए अधिक भुगतान करना पड़ा। लेकिन कृपया ध्यान दें: कर अधिकारी ओपी एप्लिकेशन में डेटा को घोषणा में दिए गए डेटा से अलग से ध्यान में रखेंगे, और घोषणा की पंक्ति 27 में कर कटौती की राशि किसी भी तरह से पंक्ति 19 में दर्शाए गए देय कर की राशि को कम नहीं करती है। घोषणा का. इसलिए, कर अधिकारियों के साथ गलतफहमी से बचने के लिए, करदाता को 2015 के परिणामों के आधार पर गणना की गई पूरी कर राशि का भुगतान करना चाहिए, और निम्नलिखित रिपोर्टिंग अवधि में त्रुटि को ठीक करने के परिणामस्वरूप उत्पन्न हुए अधिक भुगतान का उपयोग करना चाहिए। यदि करदाता 2015 की घोषणा के परिणामों के आधार पर, कर देनदारी के हिस्से का भुगतान करने के लिए इस तरह के अधिक भुगतान की राशि का उपयोग करना चाहता है, तो उसे 2015 की घोषणा दाखिल करने से पहले यूआर जमा करके त्रुटि को ठीक करना चाहिए। और भुगतान करने से पहले कर देनदारी 2015 के लिए, सुनिश्चित करें कि पंजीकरण विवरण के अनुसार राजकोषीय सेवा के साथ सामंजस्य स्थापित करके कर अधिकारियों द्वारा इस तरह के अधिक भुगतान को ध्यान में रखा गया है।

प्रायोजित: क्या आप अपना व्यवसाय विकसित करने के लिए बैंक ऋण लेना चाहते हैं, लेकिन आप व्यवसाय योजना सही ढंग से नहीं लिख सकते हैं? परामर्श में कानूनी केंद्रएक सलाहकार आपको एक व्यवसाय योजना विकसित करने में मदद करेगा जिससे बैंक प्रसन्न होगा।

आयकर रिटर्न 2015-2016 में पिछली अवधि की त्रुटियों का सुधार

2015 की पहली छमाही से शुरू होने वाली हर चीज़ को नए फॉर्म का उपयोग करके जमा किया जाना चाहिए। इसे 26 नवंबर 2014 के संघीय कर सेवा के आदेश MMV-7-3/600@ द्वारा अनुमोदित किया गया था। सभी कंपनियां पूरी तरह से यह नहीं समझ पाई हैं कि रिपोर्ट को सही तरीके से कैसे भरना है। इसलिए, अब हमें इनकम टैक्स रिटर्न में त्रुटियों को जल्द ठीक करने की जरूरत है।

नीचे दी गई तालिका में हमने बताया है कि अकाउंटेंट अक्सर किन पंक्तियों में गलतियाँ करते हैं, और त्रुटियों को कैसे ठीक किया जाए आयकर रिटर्नभले ही घोषणा पत्र पहले ही प्रस्तुत किया जा चुका हो।

तालिका 1. अपने आयकर रिटर्न में त्रुटियों को कैसे ठीक करें।

आपने क्या गलती की? |

त्रुटि को कैसे ठीक करें |

|---|---|

|

जाँचें कि क्या प्राथमिक समानताएँ संतुष्ट हैं: -रिपोर्टिंग अवधि के लिए अर्जित अग्रिम भुगतान: घोषणा की शीट 02 का पृष्ठ 210 = घोषणा की शीट 02 का पृष्ठ 220 + पृष्ठ 230; |

|

|

आय या व्यय रिकॉर्ड करना भूल गए या उनके पास समय नहीं था |

बेहिसाब लागत की राशि है एक अलग प्रजातिवर्तमान अवधि के व्यय. इस तरह के खर्च घोषणा () के परिशिष्ट संख्या 2 से शीट 02 में दर्शाए गए हैं। आय की अधिक दर्ज की गई राशि को मान्यता दी जाती है अलग खर्चवर्तमान काल. यह घोषणा के परिशिष्ट संख्या 2 से शीट 02 के अनुसार घोषणा में परिलक्षित होता है। |

|

अमान्य रिपोर्टिंग अवधि कोड निर्दिष्ट |

आपको सही कोड के साथ एक अद्यतन घोषणा प्रस्तुत करनी होगी। यदि कर अधिकारियों को यह त्रुटि पता चलती है, तो उन्हें पांच दिनों के भीतर स्पष्टीकरण और "स्पष्टीकरण" प्रदान करने की आवश्यकता होगी। के लिए ग़लत संकेतरिपोर्टिंग अवधि कोड की घोषणा में, कर अधिकारियों द्वारा आप पर जुर्माना लगाने की संभावना नहीं है। |

|

यदि अन्य संपत्ति की बिक्री से आय हुई है तो परिशिष्ट संख्या 2 से शीट 02 की पंक्ति 060 नहीं भरी गई है |

आपको एक "स्पष्टीकरण" प्रस्तुत करना होगा। इसके अलावा, निरीक्षक लागत की अनुपस्थिति के संबंध में स्पष्टीकरण का अनुरोध कर सकते हैं। अक्सर, यह कंपनियों के लिए जोखिम पैदा नहीं करता है, क्योंकि "स्पष्टीकरण" में लेखाकार खर्च दिखा सकता है, जबकि अन्य पंक्तियों के संकेतकों को उसी राशि से घोषणा की शीट 02 तक कम कर सकता है। |

|

घोषणा के परिशिष्ट संख्या 2 से शीट 02 की पंक्ति 041 बीमा प्रीमियम की राशि को इंगित करती है ऑफ-बजट फंड |

निरीक्षक जाँच करते हैं यह सूचकइसकी तुलना संपत्ति कर की रकम से करके, परिवहन करआदि, घोषणाएँ जिनके लिए कंपनी ने निरीक्षण को प्रस्तुत किया। यदि घोषणा के परिशिष्ट संख्या 2 से शीट 02 के अनुसार राशि घोषित करों से अधिक हो जाती है, तो नियंत्रक करेंगे डेस्क ऑडिटअतिरिक्त प्रश्न उठेंगे. |

|

यदि पिछली अवधि के परिणामों के आधार पर हानि हुई है, तो घोषणा के परिशिष्ट संख्या 4 से शीट 02 को गलत तरीके से भरा गया था |

|

|

आयकर रिटर्न और अन्य करों की रेखाओं के बीच नियंत्रण संबंध पूरे नहीं होते हैं |

घोषणापत्र जमा करने के साथ संलग्न करना बेहतर है व्याख्यात्मक नोट, ऐसे विचलनों को उजागर करना। नियंत्रण अनुपातमें दिए गए हैं. आप उन्हें स्वयं जांच सकते हैं. |

|

खाता 62 में शिपिंग के बजाय, खरीद के रूप में खाता 60 में एक पोस्टिंग की गई थी |

यदि किसी त्रुटि के कारण कर राशि कम बताई गई है, तो आपको एक अद्यतन रिटर्न जमा करना होगा। लेकिन बड़ी रकमकर अधिकारियों द्वारा गलतियों पर ध्यान नहीं दिया जाएगा। आपको स्पष्टीकरण और दस्तावेज़ (समझौते, अधिनियम, चालान, आदि) प्रदान करने की आवश्यकता होगी। यहां दंड से बचा नहीं जा सकता. |

|

संघीय कर सेवा, करदाता पहचान संख्या, केपीपी या ओकेटीएमओ की गलत संख्या |

घोषणा का विवरण भुगतान आदेशों के विवरण के अनुरूप होना चाहिए। एक-एक करके बकाया जमा होने से बचना व्यक्तिगत खाताबजट के साथ निपटान और किसी अन्य व्यक्तिगत खाते में अधिक भुगतान के कार्ड में। यदि ऐसी त्रुटियाँ पाई जाती हैं तो कृपया संपर्क करें टैक्स प्राधिकरणउपार्जन के समायोजन का अनुरोध करने वाला एक पत्र। |

|

बिक्री राजस्व और संबंधित प्रत्यक्ष व्यय के संकेतकों को दोगुना करना माल बेचा |

आपको उस अवधि के लिए एक अद्यतन घोषणा प्रस्तुत करनी होगी जिसमें लाइनें विकृत थीं। |

|

टीसीएस के माध्यम से घोषणा भेजते समय, मुख्य लेखाकार की पावर ऑफ अटॉर्नी अमान्य है |

यदि टीसीएस के माध्यम से घोषणा भेजने के दिन दूरसंचार ऑपरेटर को तकनीकी समस्याएं थीं, तो घोषणा भेजने की समयबद्धता की पुष्टि करने के लिए ऑपरेटर से एक पुष्टिकरण पत्र का अनुरोध करना उचित है। ऐसा पत्र कर अधिकारियों के दावों की स्थिति में करदाता की ओर से किसी अपराध की अनुपस्थिति की पुष्टि करेगा। |

लोकप्रिय समाचार

चालान: पंक्ति "राज्य अनुबंध पहचानकर्ता" को खाली छोड़ा जा सकता है

चालान: पंक्ति "राज्य अनुबंध पहचानकर्ता" को खाली छोड़ा जा सकता है

07/01/2017 से चालान सामने आए नई लाइन 8 "पहचानकर्ता सरकारी अनुबंध, ठेका समझौता)"। स्वाभाविक रूप से, आपको यह जानकारी केवल तभी भरनी होगी जब यह उपलब्ध हो। में अन्यथाइस पंक्ति को बस खाली छोड़ा जा सकता है.

आयकर: इलेक्ट्रॉनिक हवाई टिकट के खर्चों की पुष्टि कैसे करें

आयकर: इलेक्ट्रॉनिक हवाई टिकट के खर्चों की पुष्टि कैसे करें

यदि किसी व्यावसायिक यात्री के लिए हवाई टिकट खरीदा गया था इलेक्ट्रॉनिक रूप, अन्य बातों के अलावा, "लाभकारी" उद्देश्यों के लिए "यात्रा" खर्चों की पुष्टि करना आवश्यक है बोर्डिंग पासएक निरीक्षण चिह्न के साथ. लेकिन अगर किसी विदेशी हवाई अड्डे पर ऐसे निशान लगाने की प्रथा नहीं है तो क्या करें?

"बच्चों की" कटौतियों की राशि निर्धारित करने से अब कोई कठिनाई नहीं होगी

"बच्चों की" कटौतियों की राशि निर्धारित करने से अब कोई कठिनाई नहीं होगी

अक्सर, कर्मचारी बच्चों के लिए व्यक्तिगत आयकर कटौती प्राप्त करने के लिए अपने नियोक्ता के पास जाते हैं। और यह अच्छा है अगर कर्मचारी का केवल एक बच्चा है। और यदि, उदाहरण के लिए, उनमें से चार हैं और उनमें से दो पहले से ही वयस्क हैं, तो एकाउंटेंट के पास यह सवाल हो सकता है कि "बच्चों की" कटौती कितनी प्रदान की जाए। ऐसी स्थिति में हमारा नया बचाव में आएगा।

संपत्ति कर लाभ प्राप्त करना सरल बनाया गया है

संपत्ति कर लाभ प्राप्त करना सरल बनाया गया है

सह अगले सालनागरिक संपत्ति, परिवहन और/या कर पर लाभ के हकदार हैं भूमि का कर, आपको संघीय कर सेवा को लाभ के अपने अधिकार की पुष्टि करने वाले दस्तावेज़ जमा करने की आवश्यकता नहीं होगी।

वैट दस्तावेज़: भरने के बारे में कुछ प्रश्न स्पष्ट किए गए हैं

वैट दस्तावेज़: भरने के बारे में कुछ प्रश्न स्पष्ट किए गए हैं

10/01/2017 से प्रभावी अद्यतन प्रपत्रऔर चालान, खरीद और बिक्री पुस्तकों को भरने की प्रक्रिया (सरकारी डिक्री संख्या 981 दिनांक 19 अगस्त, 2017)। अन्य बातों के अलावा, विक्रेता के पते को इंगित करने के नियमों में बदलाव आया है।

एल.ए. एलिना, अर्थशास्त्री-लेखाकार

आपकी कर गणना में कोई त्रुटि मिली? घबराओ मत, सब कुछ ठीक किया जा सकता है

वित्त मंत्रालय की राय को ध्यान में रखते हुए कर त्रुटियों को ठीक करने के नियम

पहचानी गई त्रुटियों की सबसे बड़ी फसल वर्ष की पहली तिमाही में होती है, क्योंकि यह वार्षिक तैयारी का समय है वित्तीय विवरणऔर वार्षिक घोषणाआयकर पर.

में कोई त्रुटि पाए जाने पर कर रिपोर्टिंग, "पाया-ठीक-प्रतिबिंबित" सिद्धांत पर शीघ्रता से कार्य करना बेहतर है। लेकिन कर गणना में त्रुटियों को सुधारते समय, दो और प्रश्नों के उत्तर देने की आवश्यकता है:

- पहला (पारंपरिक) - उन त्रुटियों को कैसे ठीक किया जाए जिनमें पहले से गणना किए गए करों को कम करके आंका गया है (अर्थात, यह पहले से ही निरीक्षणालय को प्रस्तुत घोषणा में परिलक्षित होता है);

- दूसरा, विशेष रूप से इस वर्ष प्रासंगिक, यह है कि उन त्रुटियों को ठीक करने के लिए नियम को कैसे लागू किया जाए (ताकि कर निरीक्षक के साथ एक बार फिर से टकराव न हो) जिसके कारण करों का अधिक विवरण हुआ। वी कला। रूसी संघ का 54 टैक्स कोड. आख़िरकार, के लिए पिछले साल(अर्थात्, 1 जनवरी 2010 से, रूसी संघ के कर संहिता के अनुच्छेद 54 का अद्यतन संस्करण प्रभावी है) इस मामले पर वित्त मंत्रालय के कई पत्र पहले ही जमा हो चुके हैं, और इसकी स्थिति पहले से ही काफी निश्चित है।

हम उन त्रुटियों को सुधारते हैं जिनके कारण बकाया हुआ

सबसे अप्रिय गलतियाँ वे हैं जिनमें जुर्माना और जुर्माने का खतरा होता है। और खंड 1 कला. 122, कला. रूसी संघ का 75 टैक्स कोड. और इसीलिए इन्हें सही ढंग से ठीक करना महत्वपूर्ण है। टैक्स कोड स्पष्ट रूप से बताता है कि किन परिस्थितियों में किसी संगठन को ऐसी त्रुटि करने के लिए दायित्व से छूट दी गई है जिसके परिणामस्वरूप कर गणना का कम अनुमान लगाया गया है। वी पीपी. 2-4 बड़े चम्मच. रूसी संघ का 81 टैक्स कोड. इसलिए, एक कदम दाईं ओर, एक कदम बाईं ओर - और सुधारी गई गलती पर भी जुर्माना लगेगा। यह भी हो सकता है कि त्रुटि को गलत तरीके से समाप्त करके, आप खुद को उससे भी अधिक नुकसान पहुंचाएंगे, जितना आपने ऐसा नहीं किया था, क्योंकि निरीक्षकों ने शायद इस पर ध्यान नहीं दिया था, लेकिन यहां आपने खुद ही इसे उजागर कर दिया।

ध्यान

किसी संगठन को कर का भुगतान न करने पर जुर्माने से छूट दी गई है यदि उसने निरीक्षण में यह त्रुटि पाए जाने या सौंपे जाने से पहले त्रुटि को ठीक कर लिया हो स्थलीय निरीक्षणइस अवधि के लिए कर के अनुसार डी कला। रूसी संघ का 81 टैक्स कोड.

द्वारा सामान्य नियमजिन त्रुटियों के कारण घोषणा में कर की राशि कम बताई गई, उन्हें उसी अवधि में ठीक किया जाना चाहिए, जिसमें वे की गई थीं। इसका मतलब यह है कि इन अवधियों के दौरान आपको निरीक्षणालय को अद्यतन घोषणाएँ जमा करनी होंगी। और खंड 1 कला. 54, पैराग्राफ 1, कला। रूसी संघ का 81 टैक्स कोड.

कृपया ध्यान दें कि अद्यतन घोषणा प्रस्तुत करने की कोई समय सीमा नहीं है। इसका मतलब है कि त्रुटि का पता चलने पर आप इसे किसी भी समय कर कार्यालय में जमा कर सकते हैं। हालाँकि, यदि आप स्पष्टीकरण प्रस्तुत नहीं करते हैं, तो त्रुटि को ठीक नहीं किया जाएगा।

यह संभव है कि त्रुटियों को उस अवधि तक ठीक न किया जाए जिसे अब ऑन-साइट कवर नहीं किया जा सकता कर लेखापरीक्षा. टैक्स कार्यालयफिर भी आप पर जुर्माना नहीं लगा सकेगा, जुर्माना नहीं वसूल सकेगा और बकाया नहीं वसूल सकेगा, क्योंकि उसे इस अवधि की जांच करने का अधिकार नहीं है डी खंड 4 कला। रूसी संघ का 89 टैक्स कोड.

1पीपी. 2, 3 बड़े चम्मच. रूसी संघ का 81 टैक्स कोड; 2खंड 5 कला। 81, उप. 1 खंड 4 कला। रूसी संघ का 81 टैक्स कोड

अद्यतन घोषणा त्रुटि की अवधि के दौरान लागू प्रपत्र के अनुसार भरी जाती है। और खंड 5 कला। रूसी संघ का 81 टैक्स कोड. कर (योगदान) की राशि को कम आंकने वाली त्रुटियों को ठीक करने के लिए समान नियम स्थापित किए गए हैं कर एजेंटऔर बीमा प्रीमियम भुगतानकर्ता वी खंड 6 कला. रूसी संघ का 81 टैक्स कोड; कला। 24 जुलाई 2009 के संघीय कानून के 17 नंबर 212-एफजेड "बीमा प्रीमियम पर...".

यदि आप स्पष्टीकरण प्रस्तुत करते हैं, लेकिन बकाया और जुर्माने का भुगतान नहीं करते हैं, तो भी निरीक्षणालय आप पर जुर्माना लगा सकता है साथ खंड 4 कला। 81, कला. 122 रूसी संघ का टैक्स कोड.

आप पता लगा सकते हैं कि जुर्माना देना कितना वैध है, बिना जुर्माना चुकाए, उस त्रुटि को सुधारना जिसने कर को कम कर दिया है: 2010, संख्या 21, पी। 67यदि त्रुटि की अवधि निर्धारित करना असंभव है, तो पुनर्गणना करें कर आधारऔर कर राशियाँ वर्तमान अवधि में की जानी चाहिए - उस अवधि में जब आपको त्रुटि का पता चला था पर खंड 1 कला. रूसी संघ का 54 टैक्स कोड. लेकिन ऐसी ग़लतियाँ बहुत कम होती हैं.

यदि आपने कर के लिए अग्रिम भुगतान की गणना करते समय कोई गलती की है, जिसका भुगतान रिपोर्टिंग अवधि के अंत में गणना प्रस्तुत किए बिना किया जाना चाहिए (उदाहरण के लिए, सरलीकृत कर प्रणाली, परिवहन या भूमि कर के तहत कर के लिए अग्रिम भुगतान) एम खंड 2 कला। 346.19, कला का अनुच्छेद 7। 346.21, कला का अनुच्छेद 1। 346.23, कला का अनुच्छेद 2। 360, खंड 2.1 कला। 362, पैराग्राफ 1, कला। 363.1, कला का अनुच्छेद 2। 393, कला का अनुच्छेद 6। 396, पैराग्राफ 1, कला। 397, पैराग्राफ 1, कला। 398 रूसी संघ का टैक्स कोड), तो आपको बकाया राशि का भुगतान जल्द से जल्द करना होगा - इस तरह आप जुर्माने की राशि कम कर देंगे।

और वर्ष के अंत में प्रस्तुत घोषणा में, आपको कर और अग्रिम भुगतान की सही गणना की गई मात्रा का संकेत देना होगा। फिर निरीक्षण आप पर जुर्माना नहीं लगाएगा।

उन त्रुटियों को सुधारना जिनके कारण करों का अधिक भुगतान हुआ

आइए इस तथ्य से शुरू करें कि जिन त्रुटियों के कारण कर का अधिक भुगतान हुआ, उन्हें बिल्कुल भी ठीक नहीं किया जा सकता है। बी खंड 1 कला. रूसी संघ का 81 टैक्स कोड: केवल आपके संगठन की इसमें रुचि है, बजट और कर सेवा की नहीं।

लेकिन, निश्चित रूप से, आप बजट का उपहार देकर कंपनी का पैसा नहीं खोना चाहेंगे। इसलिए, हम विस्तार से विचार करेंगे कि ऐसी त्रुटियों को कैसे ठीक किया जाए।

जैसा कि आपको याद है, 1 जनवरी, 2010 से शुरू होकर, जिन त्रुटियों के कारण कर का अधिक भुगतान हुआ, उन्हें वर्तमान अवधि में ठीक किया जा सकता है - बिना अपडेट सबमिट किए और कला। रूसी संघ का 54 टैक्स कोड. सबसे पहले, सभी एकाउंटेंट (और सभी कर विशेषज्ञ नहीं) आश्वस्त थे कि यह सच था। एक राय थी कि कला में किए गए परिवर्तन। रूसी संघ के टैक्स कोड के 54, वे केवल पहले से मौजूद नियम को स्पष्ट करते हैं, क्योंकि वे केवल उन त्रुटियों के सुधार से संबंधित हैं जिनके लिए उनके कमीशन के लिए समय अवधि स्थापित करना असंभव है (इस पर अधिक जानकारी के लिए, 2010 देखें) , क्रमांक 3, पृ. 37).

लेकिन अब यह स्पष्ट है (और इसकी पुष्टि वित्त मंत्रालय के ढेर सारे पत्रों से होती है ए रूस के वित्त मंत्रालय का पत्र दिनांक 01/12/2010 संख्या 03-02-07/1-9, दिनांक 05/12/2010 संख्या 03-03-06/1/322, दिनांक 03/29/2010 क्रमांक 03-02-07/1-131, दिनांक 05.05 .2010 क्रमांक 03-02-07/1-216, दिनांक 05.05.2010 क्रमांक 03-07-06/86, दिनांक 05.05.2010 क्रमांक 03- 07-06/85, दिनांक 05.05.2010 क्रमांक 03-07-06/ 84) जो कला में बदल जाता है। रूसी संघ के टैक्स कोड के 54 को स्पष्ट नहीं किया गया था, लेकिन त्रुटियों को ठीक करने के नियमों को गंभीरता से बदल दिया गया था।

नए त्रुटि सुधार नियम के फायदे

इसलिए, कर आधार की गणना में त्रुटियों को ठीक करना आसान हो गया है जिसके कारण कर का अधिक भुगतान हुआ - अद्यतन घोषणा प्रस्तुत करने की कोई आवश्यकता नहीं है। और आपको अधिक भुगतान किए गए कर का रिफंड या भरपाई नहीं मांगनी पड़ेगी, जो कभी-कभी इतना आसान भी नहीं होता है।

नए नियम के नुकसान

यदि आपके पास "अच्छी" गलती करने के बाद बकाया है, तो वर्तमान अवधि के दौरान इसे ठीक करना लाभहीन है। आख़िरकार, इस मामले में, आप इस बकाया राशि और इसके साथ जुर्माने को कम नहीं कर पाएंगे। उदाहरण के लिए, आपके पास 2010 के लिए आयकर का बकाया है। और अचानक आपको पता चला कि, खर्चों के गलत लेखांकन के कारण, आपने 2009 के लिए इस कर का अधिक भुगतान कर दिया है। ऐसी स्थिति में, 2009 की त्रुटि को ठीक करना अधिक लाभदायक हो सकता है एक संशोधन प्रस्तुत करना: इस तरह आप 2010 के लिए कर बकाया को कम कर देंगे और, शायद, इससे पूरी तरह छुटकारा पा लेंगे (यही बात दंड के लिए भी लागू होती है)।

दूसरा नुकसान त्रुटि की अवधि के बाद आयकर दर में कमी का परिणाम हो सकता है। तो, 2008 में कुल दर 24% था, और 2009 से - 20%। यदि आपको कोई त्रुटि मिलती है जिसके कारण 2008 का कर अधिक भुगतान किया गया था, तो अपडेट जमा करना और कर ऑफसेट या रिफंड के लिए आवेदन लिखना अधिक लाभदायक है। चूंकि, चालू वर्ष में त्रुटि को ठीक करने से, आप पहले के बेहिसाब खर्चों (या अति-लेखा आय) की राशि का 4% खो देंगे )खंड 2 कला। 30 दिसंबर 2008 के संघीय कानून संख्या 305-एफजेड का 1. यही बात उस अवधि के दौरान उत्पन्न हुई त्रुटियों को ठीक करने पर भी लागू होती है जिसके बाद रूसी संघ की एक घटक इकाई के निर्णय द्वारा "क्षेत्रीय" आयकर दर कम कर दी गई थी (जैसा कि आपको याद है, क्षेत्र आयकर दर को 18 से घटाकर 13.5 कर सकते हैं) %खंड 1 कला. 284 रूसी संघ का टैक्स कोड).

अब आइए देखें कि उन त्रुटियों को सही और सुरक्षित रूप से कैसे ठीक किया जाए जिनके कारण वर्तमान अवधि में कर का अधिक भुगतान हुआ। और वित्त मंत्रालय के पत्र इसमें हमारी मदद करेंगे।

नियम 1।आप वर्तमान अवधि में त्रुटियों को तभी ठीक कर सकते हैं यदि अत्यधिक कर भुगतान की तारीख से 3 वर्ष अभी तक नहीं बीते हैं।

दूसरे दृष्टिकोण से, कर निरीक्षकों के साथ विवादों की संभावना 100 के करीब है %खंड 7 कला. रूसी संघ के 78 टैक्स कोड; रूस के वित्त मंत्रालय का पत्र दिनांक 5 अक्टूबर 2010 संख्या 03-03-06/1/627, दिनांक 4 अगस्त 2010 संख्या 03-03-06/2/139.

यदि आप कर अधिकारियों के साथ बहस करने का निर्णय लेते हैं, तो आप निम्नलिखित तर्कों का उपयोग कर सकते हैं।

कला के अनुच्छेद 7 में निर्दिष्ट तीन वर्ष की अवधि। रूसी संघ के टैक्स कोड के 78, जिसे वित्त मंत्रालय अपने स्पष्टीकरण में संदर्भित करता है, टैक्स ऑफसेट या रिफंड के लिए आवेदन दाखिल करने के लिए स्थापित किया गया है। जैसा कि हमने पहले ही कहा है, वर्तमान अवधि के दौरान त्रुटियों को ठीक करने के लिए, ऐसा कोई आवेदन जमा करने की बिल्कुल आवश्यकता नहीं है, और अधिक भुगतान बिल्कुल भी उत्पन्न नहीं होता है। और कला में. रूसी संघ के टैक्स कोड के 54 में त्रुटियों को ठीक करने की अवधि पर कोई प्रतिबंध नहीं है। खैर, मुख्य तर्क: कर को अधिक आंकने वाली गलती से बजट को किसी भी तरह से नुकसान नहीं हुआ।

यदि आप जोखिम लेने को तैयार हैं और डरते नहीं हैं कानूनी कार्यवाही, फिर सुधार का बचाव करने के लिए पुरानी गलती(3 वर्ष से अधिक पुराना) वर्तमान अवधि में, आपको यह साबित करना होगा:

- 3 वर्ष से अधिक पुरानी त्रुटियों को कला के नियमों के अनुसार वर्तमान अवधि तक ठीक किया जा सकता है। रूसी संघ का 54 टैक्स कोड;

- बिल्कुल गलती हुई. और ये इतना आसान भी नहीं है. आपको यह दिखाना होगा कि आपकी आय या व्यय की वास्तविक राशि घोषित राशि से भिन्न है। इसके लिए ही प्राथमिक दस्तावेज़आपके खर्च/आय की मात्रा की पुष्टि करने वाले बहुत कम सबूत हैं। आपको पिछली अवधि की रिपोर्टिंग के साथ-साथ लेखांकन और कर रजिस्टरों की भी आवश्यकता होगी।

कोई अन्य दस्तावेज़ जो यह पुष्टि करता हो कि कोई त्रुटि हुई है, उससे भी मदद मिल सकती है।

नियम 2.आप केवल उस अवधि में हुई त्रुटियों को ठीक कर सकते हैं जिसमें कर राशि वर्तमान अवधि का उपयोग करके देय थी।

इसका मतलब यह है कि यदि उस अवधि में कोई कर देय नहीं है जिसमें आपने कोई गलती की है, तो ऐसी गलती को वर्तमान अवधि तक ठीक नहीं किया जा सकता है।

कृपया ध्यान दें कि यदि आपका गलत रिटर्न शून्य कर दिखाता है, तो इसका मतलब यह भी है कि उस अवधि के लिए आपके पास कोई अतिरिक्त कर नहीं है।

एक सामान्य स्थिति: किसी संगठन ने पिछली अवधियों में से किसी एक में खर्चों को ध्यान में नहीं रखा। और उस ग़लत वर्ष के लिए, आयकर रिटर्न के अनुसार, घाटा हुआ था। स्वाभाविक रूप से आपका अतिरिक्त लागतकेवल घाटा ही बढ़ेगा. इसलिए, वित्त मंत्रालय को विश्वास है कि केवल स्पष्टीकरण की मदद से आयकर की गणना करते समय अपनी गलती को सुधारना और खर्चों को ध्यान में रखना संभव है। और रूस के वित्त मंत्रालय का पत्र दिनांक 04/23/2010 संख्या 03-02-07/1-188, दिनांक 05/07/2010 संख्या 03-02-07/1-225.

ध्यान

वित्त मंत्रालय के अनुसार, पिछले वर्ष "अलाभकारी" में की गई आयकर त्रुटियों को वर्तमान अवधि तक ठीक नहीं किया जा सकता है।

लेकिन वित्त मंत्रालय की इस स्थिति के साथ कोई बहस कर सकता है, क्योंकि पिछली अवधि में कम अनुमानित नुकसान भविष्य में कर के अधिक भुगतान की ओर ले जाता है - एक लाभदायक अवधि में। भले ही निरीक्षक आपको अलाभकारी अवधि के लिए अपडेट सबमिट करने के लिए बाध्य करें (बाहर फेंक दें)। संदिग्ध खर्चवर्तमान अवधि के आधार से), तो इससे आपको बकाया नहीं मिलेगा। इसके विपरीत, आपका घाटा बढ़ जाएगा, जिसे आप अपने कर आधार में कमी के रूप में पहचान सकते हैं। लेकिन लाभहीन अवधियों के लिए तुरंत समायोजन जमा करना अधिक सुरक्षित है - इस तरह आप निरीक्षकों के साथ विवादों से बचेंगे।

नियम 3.वैट कटौती को कम आंकने वाली पुरानी त्रुटियों को वर्तमान अवधि तक ठीक नहीं किया जा सकता है

वित्त मंत्रालय इस पर जोर देता है नए आदेशत्रुटियों का सुधार जिसके कारण कर का अत्यधिक भुगतान हुआ, आयकर के लिए कटौती को कम करके बताने के मामलों पर लागू नहीं होता है साथ रूस के वित्त मंत्रालय का पत्र दिनांक 25 अगस्त 2010 क्रमांक 03-07-11/363. औचित्य सरल है: कला में. रूसी संघ का 54 टैक्स कोड हम बात कर रहे हैंकर आधार की गणना में त्रुटियों के बारे में। और वैट कटौती आधार को ही नहीं, बल्कि परिकलित कर को कम करती है जी खंड 1 कला. 154, पैराग्राफ 1, कला। 166, कला. 171 रूसी संघ का टैक्स कोड. इसका अर्थ है कला के तहत वर्तमान अवधि के लिए वैट कटौती में त्रुटियों को सुधारना। रूसी संघ के टैक्स कोड का 54 असंभव है।

हालाँकि, जैसा कि आपको याद है, 2010 के अंक संख्या 22 में, हमने लिखा था कि वैट कटौती का दावा अधिक किया जा सकता है बाद की अवधि. और पहले की गई गलतियों को सुधारने के नियमों का इससे कोई लेना-देना नहीं है। उच्च मध्यस्थता अदालतनिर्णय लिया कि चौ. रूसी संघ के कर संहिता के 21 में कटौती का अधिकार उत्पन्न होने की तुलना में बाद की कर अवधि में वैट कटौती पर रोक नहीं लगाई गई है। हालाँकि, "देर से" कटौती का अधिकार अवधि में सीमित है। करदाता को एक घोषणा पत्र प्रस्तुत करना होगा जिसमें कर अवधि के अंत से 3 साल बीतने से पहले ऐसी कटौती का दावा किया गया हो जिसमें आय में कटौती का अधिकार उत्पन्न हुआ हो। साथ रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय के प्रेसिडियम के संकल्प दिनांक 15 जून 2010 संख्या 2217/10, दिनांक 30 जून 2009 संख्या 692/09.

कटौती के लिए प्रस्तुत करने के बारे में अधिक जानकारी इनपुट वैटबाद की अवधि में आप पढ़ सकते हैं: 2010, संख्या 22, पृ. 22लेकिन जिन त्रुटियों के कारण वैट कर आधार का अत्यधिक संचय हुआ, उन्हें वर्तमान अवधि में ठीक किया जा सकता है। एम रूस के वित्त मंत्रालय का पत्र दिनांक 7 दिसंबर 2010 क्रमांक 03-07-11/476. उदाहरण के लिए, यदि आपने पिछली तिमाही में बिक्री राजस्व को बढ़ा-चढ़ाकर बताया था, तो वर्तमान तिमाही में वैट कर आधार को इस तरह के अतिरंजित मूल्य से कम किया जा सकता है।

नियम 4.यदि उसी अवधि में एक त्रुटि के कारण कर का अधिक भुगतान हुआ और दूसरे के कारण कर का कम विवरण हुआ, तो उन्हें वर्तमान अवधि तक संक्षेप में ठीक नहीं किया जा सकता है।

इसलिए, एक अद्यतन घोषणा प्रस्तुत करना बेहतर है जिसमें आप एक ही बार में सभी त्रुटियों को ठीक कर लें। इससे बकाया और जुर्माना कम हो जाएगा।

यदि आपने कोई ऐसी गलती की है जिसका पूरी तरह से अलग-अलग करों के कर आधार पर अलग-अलग प्रभाव पड़ा है (उदाहरण के लिए, आप एक निश्चित संपत्ति को ध्यान में रखना "भूल गए", जिसके परिणामस्वरूप आपने संपत्ति कर को कम आंका, लेकिन आयकर को अधिक महत्व दिया ), तो त्रुटि को ठीक करने की प्रक्रिया इस प्रकार है: वां रूस के वित्त मंत्रालय का पत्र दिनांक 15 नवंबर 2010 संख्या 03-02-07/1-528, दिनांक 28 जून 2010 संख्या 03-03-06/4/64:

- कम भुगतान किए गए कर के लिए, आपको एक संशोधन प्रस्तुत करना होगा, बकाया और दंड का भुगतान करना होगा;

- अधिक भुगतान किए गए कर के लिए, आप त्रुटि सुधार सकते हैं:

- <или>वर्तमान अवधि;

- <или>पिछली अवधि - जिसके लिए आपको एक अद्यतन घोषणा प्रस्तुत करनी होगी।

नियम 5.हाल ही में दर्ज किए गए खर्चों को वर्तमान अवधि में पहचाने गए पिछले वर्षों के नुकसान के रूप में नहीं, बल्कि सामान्य वर्तमान खर्चों के रूप में - संबंधित समूह के हिस्से के रूप में दर्शाया जाना चाहिए।

उदाहरण के लिए, यदि आपने पिछले वर्ष किसी कर्मचारी के वेतन की राशि को ध्यान में नहीं रखा है, तो आप इसे वर्तमान अवधि में श्रम लागत के रूप में पहचानते हैं। एक निश्चित परिसंपत्ति को समय पर पूंजीकृत करना और उस पर मूल्यह्रास लगाना भूल गए - वर्तमान अवधि के लिए मूल्यह्रास के रूप में समय पर ध्यान में नहीं ली गई पूरी राशि को प्रतिबिंबित करें ए रूस के वित्त मंत्रालय का पत्र दिनांक 03/18/2010 संख्या 03-03-06/1/148, दिनांक 04/13/2010 संख्या 03-03-06/1/261.

यह पता चला है कि हमें वर्तमान अवधि में पहचाने गए पिछले वर्षों के खर्चों को ध्यान में रखना चाहिए ई उप. 1 आइटम 2 कला. 265 रूसी संघ का टैक्स कोड, आप केवल वही राशियाँ प्राप्त कर सकते हैं जो किसी त्रुटि के कारण व्यय में शामिल नहीं हैं, जिसकी अवधि अज्ञात है।

हालाँकि, कृपया ध्यान दें कि वित्त मंत्रालय द्वारा अपने पत्रों में घोषित इस नियम का पालन करने से नुकसान हो सकता है अवांछनीय परिणाम. इसलिए, यदि आप पिछले वर्षों के वेतन को ध्यान में रखते हैं कुल राशिचालू वर्ष के लिए वेतन, निरीक्षक इसे वेतन निधि (पेरोल) का बढ़ा-चढ़ाकर बताया हुआ मान सकते हैं। और इसलिए, खर्चों का एक अनुचित अधिक अनुमान के रूप में, जिसका मानक पेरोल के प्रतिशत (प्रतिनिधित्व व्यय, कर्मचारी बीमा के लिए खर्च, आदि) के रूप में स्थापित किया गया है। यह पता चला है कि भले ही आप वित्त मंत्रालय की सिफारिशों का पालन करते हैं, उन्हें चालू वर्ष के खर्चों और पिछले वर्षों के खर्चों में व्यय समूहों में विभाजित करना अधिक सुरक्षित है। और किसी को कोई शिकायत न हो इसलिए सभी मानकों की गणना वर्तमान अवधि के खर्चों से ही की जाती है।

इसके अलावा, यदि हम पिछले वर्षों के संशोधित प्रत्यक्ष खर्चों को वर्तमान के रूप में ध्यान में रखते हैं, तो उनकी राशि अनिवार्य रूप से वर्तमान अवधि के प्रत्यक्ष खर्चों की राशि की गणना में आ जाएगी। और चूँकि पिछले वर्षों के खर्चों का वर्तमान अवधि के उत्पादों से कोई लेना-देना नहीं है, परिणामस्वरूप, चालू वर्ष के उत्पादन की प्रति इकाई प्रत्यक्ष व्यय की मात्रा अनुचित रूप से बढ़ सकती है। यह आपके संगठन के लिए कितना बुरा या अच्छा है, यह निर्णय करना निश्चित रूप से आप पर निर्भर करता है। लेकिन आर्थिक दृष्टिकोण से, उत्पाद बनाने की लागत का ऐसा गठन शायद ही सही कहा जा सकता है।

विनियमित खर्चों पर विशेष ध्यान दें

यदि हम मानकीकृत खर्चों के बारे में बात कर रहे हैं तो वित्तीय विभाग की वर्तमान अवधि (नियम 5) के खर्चों के रूप में सही राशियों को पहचानने की आवश्यकता कर आधार की गणना करते समय वास्तव में पहचानी जाने वाली राशियों में कमी ला सकती है। चूंकि यह पता चला है कि मानकीकृत खर्चों की मात्रा जिन्हें समय पर ध्यान में नहीं रखा गया था, उनकी तुलना एक साथ दो मानकों से करनी होगी।

स्टेप 1।हम समायोजित मानकीकृत खर्चों की राशि की तुलना उस वर्ष के मानक से करते हैं जिसमें त्रुटि हुई थी

आख़िरकार, यदि आपके ख़र्चे पिछली अवधि के मानक में फिट नहीं बैठते हैं, तो सुधारने के लिए कुछ भी नहीं है। यदि आपका खर्च आंशिक रूप से पुराने मानक में फिट बैठता है, तो केवल इस हिस्से के लिए आपको त्रुटि को ठीक करने का अधिकार है, यानी वर्तमान अवधि के खर्चों को बढ़ाने का।

उदाहरण के लिए, 2011 में आपको पता चला कि आपने 2010 में 20,000 रूबल की राशि के मनोरंजन खर्चों को ध्यान में नहीं रखा। (वैट छोड़कर)। इन खर्चों के अलावा, 2010 में आपके पास अन्य मनोरंजन खर्च थे - 110,000 रूबल की राशि में। इस प्रकार, 2010 में मनोरंजन व्यय की कुल राशि 130,000 रूबल है। (आरयूबी 20,000 + आरयूबी 110,000)। 2010 के लिए वेतन निधि की राशि 3,000,000 रूबल है। नतीजतन, प्रतिनिधि खर्चों के लिए मानक वी खंड 2 कला। 264 रूसी संघ का टैक्स कोड 2010 के लिए - 120,000 रूबल। (रगड़ 3,000,000 x 4%)।

तथ्य यह है कि आपने 2010 में 20,000 रूबल की राशि के मनोरंजन खर्चों को ध्यान में नहीं रखा, जिससे मुनाफे के लिए कर आधार केवल 10,000 रूबल से अधिक हो गया। - चूंकि केवल यह राशि मानक (120,000 रूबल - 110,000 रूबल) में फिट बैठती है। इसका मतलब केवल 10,000 रूबल है। आप 2011 के खर्चों को शामिल करने का प्रयास कर सकते हैं।

चरण दो।हम समायोजित मानकीकृत खर्चों की मात्रा की तुलना करते हैं, जो त्रुटि अवधि के मानक के भीतर वर्तमान अवधि के मानक के साथ फिट बैठता है

इसलिए, हम 2011 के खर्चों में मनोरंजन खर्चों के उस हिस्से को पहचानने की कोशिश कर रहे हैं जिसे 2010 में ध्यान में नहीं रखा गया था, अर्थात् 10,000 रूबल। (20,000 रूबल में से - दस्तावेजों के अनुसार)। यहां दो संभावित स्थितियां हैं.

स्थिति 1. 2011 के लिए मानकीकृत खर्चों की कुल राशि, पिछली अवधि (आरयूबी 10,000) से किए गए खर्चों सहित, मानक के अंतर्गत आएगी। फिर कोई प्रश्न नहीं है: हम वर्तमान अवधि के साथ त्रुटि को ठीक करते हैं। अर्थात्, हम आधार को उन खर्चों की संपूर्ण राशि से कम कर देते हैं जिन्हें हम पिछली अवधि में पहचान सकते थे।

स्थिति 2. 2011 के लिए मानकीकृत खर्चों की कुल राशि (पिछले वर्ष से किए गए खर्चों सहित) मानक से अधिक होगी। उदाहरण के लिए, 2011 में मनोरंजन व्यय (2010 से हस्तांतरित व्यय को छोड़कर) 125,000 रूबल होगा। वर्ष के अंत में वेतन निधि की राशि 3,200,000 रूबल होगी। फिर, वर्ष के अंत में, आप 128,000 रूबल की राशि में मनोरंजन व्यय को ध्यान में रख सकते हैं। (रगड़ 3,200,000 x 4%)। इसका मतलब है कि आप चालू वर्ष के खर्चों को पूरी तरह से ध्यान में रखेंगे, लेकिन 2010 में मनोरंजन व्यय की राशि को ध्यान में नहीं रखा गया है, आप केवल 3,000 रूबल को ध्यान में रख सकते हैं। (रब 128,000 - रब 125,000)। यह पता चला कि खर्च का हिस्सा 7,000 रूबल है। (10,000 रूबल - 3,000 रूबल) - आप बस हार जाएंगे।

यह भी पता चल सकता है कि केवल चालू वर्ष के लिए मानकीकृत खर्चों की कुल राशि मानक से अधिक होगी या उसके बराबर होगी। तब पिछली अवधि के खर्च, चालू वर्ष के खर्चों के रूप में परिलक्षित होंगे, मानक से ऊपर होंगे। यानी आप इन्हें चालू वर्ष के टैक्स आधार की गणना में शामिल नहीं कर पाएंगे.

जब वर्तमान अवधि का मानक आपको आयकर आधार की गणना करते समय पहले से ध्यान में नहीं रखे गए सामान्यीकृत खर्चों (जो पिछली अवधि के मानक में फिट होते हैं) की राशि को पूरी तरह से ध्यान में रखने की अनुमति नहीं देता है, तो इसे सही करना अधिक लाभदायक है संशोधन प्रस्तुत कर पिछली अवधि की त्रुटि।

यदि आप वर्तमान अवधि के साथ गलती को सुधारने के लिए दृढ़ हैं, तो अपने वैध खर्चों का कुछ हिस्सा न खोने के लिए, पिछले वर्षों के खर्चों को चालू वर्ष के मानक के अनुसार सामान्य न करें। और उस राशि को प्रतिबिंबित करें जिसे आप पिछली अवधि में स्वतंत्र व्यय (मानक व्यय से अलग) के रूप में पहचान सकते थे। घोषणा में उन्हें अप्रत्यक्ष खर्चों की कुल राशि में अन्य खर्चों के रूप में दिखाया जा सकता है (ऑन लाइन 040 " परोक्ष लागत»घोषणा के परिशिष्ट संख्या 2 से शीट 02 तक और अनुमत रूस की संघीय कर सेवा के दिनांक 15 दिसंबर 2010 के आदेश संख्या ММВ-7-3/730@ द्वारा).

और यहां बताया गया है कि रूसी वित्त मंत्रालय ने इस स्थिति पर कैसे टिप्पणी की।

आधिकारिक स्रोतों से

रूस के वित्त मंत्रालय के कर और सीमा शुल्क टैरिफ नीति विभाग के संगठनों के लाभ कराधान विभाग के प्रमुख, रूसी संघ के सम्मानित अर्थशास्त्री

“मेरी राय में, इस तथ्य से जुड़ी त्रुटियां कि पिछली अवधि में किसी भी मानकीकृत व्यय को ध्यान में नहीं रखा गया था, वर्तमान अवधि में पिछले वर्षों के खर्चों को प्रतिबिंबित करके ठीक किया जा सकता है। और यदि ये, उदाहरण के लिए, मनोरंजन व्यय हैं जिन्हें गलती से 2010 में ध्यान में नहीं रखा गया था, तो आपको 2010 में मनोरंजन व्यय के मानक के साथ उनकी राशि की तुलना करने की आवश्यकता है। अपने तरीके से आर्थिक समझवे 2010 का उल्लेख करते हैं, और उनकी तुलना उस अवधि के मानक के साथ करने की कोई आवश्यकता नहीं है जब त्रुटि की पहचान की गई थी, यानी 2011 के मानक के साथ।

हम वर्तमान अवधि के लिए त्रुटि सुधार को औपचारिक बनाते हैं

पिछली अवधियों में किसी त्रुटि की खोज का दस्तावेजीकरण करें जिसके कारण कर का अत्यधिक भुगतान हुआ और उसका सुधार किया गया।

आखिरकार, पुराने दस्तावेज़ जिनके साथ आप वर्तमान अवधि के कर की गणना में शामिल खर्चों की पुष्टि करते हैं, निश्चित रूप से निरीक्षकों से सवाल उठाएंगे। इसलिए, पहले से ही यह स्पष्ट करना बेहतर है कि पिछली अवधियों से संबंधित लेनदेन को अभी क्यों ध्यान में रखा जाता है। आप इस तरह एक लेखांकन विवरण बना सकते हैं.

सोलोवी एलएलसी

लेखांकन प्रमाणपत्र संख्या 1

2010 के लिए आयकर की गणना करते समय हुई त्रुटि का पता लगाने और सुधार पर

1 अप्रैल, 2011 को, दिनांक 06/05/2010 संख्या 64 के प्रदर्शन के परिणामों का स्वीकृति और हस्तांतरण प्रमाणपत्र खोजा गया था:

- कार्य का निष्पादक - मास्टरोक एलएलसी;

- काम की लागत - 60,000 रूबल। (वैट छोड़कर)।

कीमत निर्दिष्ट कार्य 2010 के लिए आयकर की गणना करते समय इसे ध्यान में नहीं रखा गया था। परिणामस्वरूप, 2010 के अंत में, कर को बजट से अधिक भुगतान किया गया था (अधिक भुगतान राशि - 12,000 रूबल: 60,000 रूबल x 20%)।

कला के पैराग्राफ 1 के आधार पर। 54 टैक्स कोडरूसी संघ, त्रुटि को वर्तमान अवधि के लिए ठीक किया गया था - 5 अप्रैल 2011, कार्य की लागत को भाग के रूप में मान्यता दी गई थी माल की लागतजनवरी-अप्रैल 2011 के लिए आयकर की गणना करते समय।

जैसा कि आप देख सकते हैं, "कर" त्रुटियों को सुधारना इतना आसान नहीं है। इसलिए, कुछ एकाउंटेंट, मौके की उम्मीद करते हुए, इससे खुद को परेशान नहीं करते हैं। हालाँकि, ऐसे व्यवहार के परिणाम गंभीर हो सकते हैं:

- <если>यदि आप उस त्रुटि को ठीक नहीं करते हैं जिसके कारण अधिक भुगतान हुआ, तो आपकी कंपनी को पैसे का नुकसान होगा (और इसके लिए केवल अकाउंटेंट को दोषी ठहराया जाएगा);

- <если>यदि आप उस त्रुटि को ठीक करने में विफल रहते हैं जिसके कारण बकाया हुआ, तो संगठन को दंड के अलावा जुर्माना भी भरना पड़ सकता है। और आखिरी वाला, फिर से, अकाउंटेंट होगा।

इसलिए, त्रुटियों से तुरंत और सही तरीके से छुटकारा पाएं।

10790

- विषय:

- आयकर

- इनकम टैक्स रिटर्न

कर अधिकारियों को लाभ घोषणा में वही कमियाँ मिलती हैं। इसलिए, दाखिल करने से पहले अपना आयकर रिटर्न जांचना सुरक्षित है। हमें पता चला कि संघीय कर सेवा में कौन सी त्रुटियाँ सबसे अधिक बार होती हैं।

मुख्य लेखाकारों के बीच एक राय है कि त्रैमासिक रिपोर्ट में त्रुटियाँ भयानक नहीं हैं। आख़िरकार, उन्हें वार्षिक घोषणा में दंड के बिना ठीक किया जा सकता है। लेकिन व्यवहार में, त्रुटियाँ एक रिपोर्ट से दूसरी रिपोर्ट में स्थानांतरित हो जाती हैं और वार्षिक घोषणा में समाप्त हो जाती हैं। परिणामस्वरूप, करों का भुगतान न करने पर जुर्माना और जुर्माना लगाया जाता है। इसलिए, त्रुटियों को समय रहते पकड़ना और सुधारना अधिक सुरक्षित है।

तो, आइए सबसे अधिक देखें सामान्य गलतियांआयकर रिटर्न में.

अमान्य रिपोर्टिंग अवधि कोड

रिपोर्टिंग अवधि कोड के साथ भ्रम इस तथ्य के कारण उत्पन्न होता है कि कुछ कंपनियां मासिक घोषणाएं जमा करती हैं, जबकि अन्य त्रैमासिक दाखिल करती हैं। यदि संगठन त्रैमासिक रिपोर्ट करता है, तो कोड 31 - अर्ध-वर्ष दर्ज करना आवश्यक है। और जब मासिक डिलीवरीघोषणाएँ - कोड 40, जिसका अर्थ है छह महीने (रूस की संघीय कर सेवा का आदेश दिनांक 26 नवंबर 2014 क्रमांक ММВ-7-3/600@)।

भले ही कोड गलत हो, कर अधिकारियों को रिपोर्ट प्रस्तुत करने में विफलता के लिए आप पर जुर्माना लगाने का अधिकार नहीं है। इसकी पुष्टि न्यायाधीशों द्वारा की गई है (रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय का दिनांक 11 नवंबर, 2010 क्रमांक VAS-14602/10 का निर्णय)। लेकिन किसी भी मामले में, निरीक्षकों को अपने डेटाबेस में घोषणा को सही ढंग से प्रतिबिंबित करने के लिए स्पष्टीकरण या स्पष्टीकरण की आवश्यकता होगी।

यदि रिपोर्ट जमा करने की समय सीमा अभी तक समाप्त नहीं हुई है, तो आपको अपना आयकर रिटर्न दोबारा जमा करना होगा। सही कोड. और यदि समय सीमा समाप्त हो गई है, तो निरीक्षणालय को एक पत्र भेजें, त्रुटि की रिपोर्ट करें और बताएं कि गलत कोड के साथ घोषणा को प्रस्तुत माना जाता है।

अग्रिम राशियाँ मिश्रित हैं

अग्रिमों को लेकर भ्रम तब होता है जब किसी कंपनी ने अधिक भुगतान या कम भुगतान किया हो। उदाहरण के लिए, कोई कंपनी शीट 02 की पंक्तियों 210-230 में वह रकम शामिल कर सकती है जो उसने वास्तव में रिपोर्टिंग अवधि में भुगतान की थी। और आपको अर्जित को लिखना होगा।

अक्सर, ऐसी त्रुटियां अंकगणितीय होती हैं, इसलिए अग्रिमों की जांच 2016 की पहली तिमाही की रिपोर्ट के आधार पर की जानी चाहिए। ऐसा करने के लिए, आपको राशि स्थानांतरित करनी होगी पिछली घोषणा. और अगर पहली तिमाही की रिपोर्ट में छह महीने के अग्रिमों की गलत गणना की गई है, तो सबसे पहले आपको रिपोर्ट को स्पष्ट करना होगा पिछली अवधि. और उसके बाद ही इसे छोड़ें 2016 के 9 महीनों के लिए आयकर रिटर्न.

आय और व्यय में कमी आई

रिपोर्टिंग को प्रोद्भवन आधार पर संकलित किया जाना चाहिए। इसका मतलब यह है कि घोषणा में आंकड़े पिछली तिमाही के मूल्यों से अधिक या उसके बराबर होने चाहिए। आमतौर पर इससे कोई दिक्कत नहीं होती. त्रुटि तब होती है जब कोई कंपनी पिछली तिमाही की आय कम कर देती है।

त्रुटि को कैसे ठीक करें. यदि कंपनी त्रुटियों को सुधार लेती है तो वह आय और व्यय की मात्रा को कम कर सकती है। उदाहरण के लिए, मैंने अधिक शुल्क ले लिया कानूनी हितवी पिछली तिमाही. लेकिन आप अपने आयकर रिटर्न में इस राशि से आय कम नहीं कर सकते रिपोर्टिंग तिमाही. सब कुछ ठीक करने के लिए, आपको पिछली तिमाही का अपडेट सबमिट करना चाहिए।

प्रत्यक्ष व्यय गलत रेखा में परिलक्षित होते हैं

जिस पर सामान की कीमत ट्रेडिंग कंपनीखरीदा गया सामान - ये प्रत्यक्ष व्यय हैं (रूसी संघ के कर संहिता के अनुच्छेद 320)। घोषणा में, ऐसी लागतें घोषणा के परिशिष्ट 2 से शीट 02 की पंक्ति 020 में परिलक्षित होती हैं। लेकिन कंपनियां पंक्तियों को भ्रमित करती हैं और राशि को पंक्ति 010 में भरती हैं "बेची गई वस्तुओं, कार्यों और सेवाओं से संबंधित प्रत्यक्ष व्यय।"

- इनकम टैक्स रिटर्न में खर्च. उत्तम लेखांकन

त्रुटि को कैसे ठीक करें. त्रुटि कर राशि को प्रभावित नहीं करती. लेकिन टैक्स अधिकारी इसे सही करने की सलाह देते हैं. फिर स्पष्टीकरण जमा करें और खर्चों को सही लाइन में स्थानांतरित करें।

आपके आयकर रिटर्न पर जाँचने योग्य व्यय

कानूनी हित.यदि खरीदार विलंबित भुगतान के साथ सामान का भुगतान करता है या भुगतान की समय सीमा चूक जाता है तो विक्रेता हर महीने ब्याज लेता है। इस मामले में, 1 जून, 2015 के बाद संपन्न हुए अनुबंधों पर ब्याज अर्जित किया जाता है (24 मार्च, 2016 संख्या 7 के रूसी संघ के सशस्त्र बलों के प्लेनम के संकल्प के खंड 83)। वैसे, कानूनी हित के लेखांकन की प्रक्रिया जल्द ही बदल जाएगी।

अचल संपत्तियां।कंपनी एक बार में 100 हजार रूबल तक की संपत्ति को बट्टे खाते में डाल सकती है। लेकिन बशर्ते कि उन्हें इसी साल परिचालन में लाया जाए। 40 से 100 हजार रूबल तक की संपत्ति, जिसे कंपनी 1 जनवरी से पहले परिचालन में लाती है, मूल्यह्रास के माध्यम से बट्टे खाते में डाल दी जाती है।

भारी ट्रकों के लिए टोल.एक कंपनी टोल की लागत को केवल ऑपरेटर द्वारा लगाए गए शुल्क की सीमा के भीतर ही ध्यान में रख सकती है (रूसी संघ के कर संहिता के उपखंड 49, खंड 1, अनुच्छेद 264)। व्यक्तिगत खाता विवरण के साथ अपने खर्चों की पुष्टि करें। आप इसे यहां प्रिंट कर सकते हैं व्यक्तिगत खातावेबसाइट platon.ru पर।

समस्याग्रस्त बैंकों में फंसा पैसा.जब ऋण वसूली योग्य नहीं हो जाता है तो कंपनी को बकाया राशि को बट्टे खाते में डालने का अधिकार है। और यह तब संभव है जब बैंक का परिसमापन हो (रूस के वित्त मंत्रालय का पत्र दिनांक 4 मार्च 2013 क्रमांक 03-03-06/1/6313)।

कर्मचारी प्रशिक्षण.नियोक्ता यह सुनिश्चित करने के लिए कर्मचारियों को प्रशिक्षण के लिए भेजते हैं कि वे पेशेवर मानकों को पूरा करते हैं। यदि कंपनी वर्ष के लिए एक ही बार में भुगतान करती है, तो प्रशिक्षण के महीनों के खर्चों का केवल एक हिस्सा ही माफ किया जा सकता है (रूस के वित्त मंत्रालय का पत्र दिनांक 16 मार्च, 2015 संख्या 03-03-06/13706)।

- शून्य रिपोर्टिंग वाले व्यक्तिगत उद्यमियों के लिए ऋण

- उबले अंडे के साथ कीमा बनाया हुआ मांस रोल

- खुबानी जैम "प्यतिमिनुत्का" बिना बीज के: जल्दी और स्वादिष्ट तैयार हो जाता है

- मानसिक गति और प्रतिक्रिया समय माप

- पासपोर्ट डेटा का उपयोग करके एकीकृत राज्य परीक्षा के परिणाम कैसे पता करें

- रूसी में OGE के मौखिक भाग का डेमो संस्करण

- वोल्फगैंग अमाडेस मोजार्ट - जीवनी, तस्वीरें, कार्य, संगीतकार का निजी जीवन

- प्रतिलेखन और रूसी उच्चारण, शिक्षा, उदाहरण के साथ अंग्रेजी संख्या

- पालतू बनाना या मनुष्यों ने जानवरों को कैसे बदल दिया

- "कनाडा" विषय पर प्रस्तुति अंग्रेजी में कनाडा के बारे में स्लाइड

- स्तोत्र क्या है और आपको इसे क्यों पढ़ना चाहिए?

- मेमने और सब्जियों के साथ कूसकूस

- पकाने की विधि: हरी फलियों के साथ उबले हुए आलू - साग के साथ हरी फलियों के साथ सब्जियों की रेसिपी

- लीवर के साथ आलू पुलाव लीवर पुलाव

- चीनी गोभी से सबसे स्वादिष्ट दुबला सलाद: फोटो के साथ सरल व्यंजन चीनी गोभी और मकई के साथ सरल सलाद

- आप लाल तकिये का सपना क्यों देखते हैं?

- सपने की किताब की व्याख्या में मदद करें

- कॉफ़ी के आधार पर भाग्य बता रहा है

- सेंवई के साथ दूध दलिया

- अंगूर के पत्तों से घर का बना शैंपेन कैसे बनाएं