लेखांकन और अचल संपत्तियों का दस्तावेज़ीकरण। अचल संपत्तियों के लेखांकन के लिए प्राथमिक दस्तावेजों के प्रपत्र - लेखांकन का संगठन

फार्म में प्रवेश करने वाली अचल संपत्तियों का दस्तावेजीकरण किया जाना चाहिए और तुरंत पूंजीकृत किया जाना चाहिए।

ततैया की प्राप्ति के लिए लेखांकन।

निम्नलिखित दस्तावेज़ों का उद्देश्य आने वाली अचल संपत्तियों की प्राप्ति और पूंजीकरण को रिकॉर्ड करना है:

- अचल संपत्तियों की स्वीकृति और हस्तांतरण का प्रमाण पत्र (इमारतों, संरचनाओं को छोड़कर) (फॉर्म नंबर ओएस -1)

- किसी भवन (संरचना) की स्वीकृति और हस्तांतरण का प्रमाण पत्र (फॉर्म नंबर ओएस-1ए)

-- अचल संपत्तियों के समूहों (इमारतों, संरचनाओं को छोड़कर) की स्वीकृति और हस्तांतरण का प्रमाण पत्र (फॉर्म नंबर ओएस-1बी)

इनका उपयोग किसी संगठन में या संगठनों के बीच अचल संपत्तियों के स्वागत, स्वीकृति और हस्तांतरण के लेनदेन के पंजीकरण और लेखांकन के लिए किया जाता है:

ए) अचल संपत्तियों की संरचना में वस्तुओं को शामिल करना और उनके कमीशनिंग के लिए लेखांकन (उन वस्तुओं के लिए जिन्हें स्थापना की आवश्यकता नहीं है - अधिग्रहण के समय, स्थापना की आवश्यकता वाली वस्तुओं के लिए - स्थापना और कमीशनिंग से उनकी स्वीकृति के बाद), प्राप्त:

खरीद और बिक्री, संपत्ति के आदान-प्रदान, दान के अनुबंध के तहत, वित्त पट्टा(यदि अचल संपत्ति मद पट्टेदार की बैलेंस शीट पर है), आदि;

नकद में शुल्क के लिए खरीदारी करके, अपनी जरूरतों के लिए निर्माण करना और निर्धारित तरीके से पूर्ण भवनों (संरचनाओं, अंतर्निर्मित और संलग्न परिसर) को संचालन में लगाना;

बी) किसी अन्य संगठन को स्थानांतरण (बिक्री, विनिमय, आदि) पर अचल संपत्तियों से निपटान।

अधिनियमों को प्राप्तकर्ता संगठन और दान देने वाले संगठन के प्रमुखों द्वारा अनुमोदित किया जाता है और कम से कम दो प्रतियों में तैयार किया जाता है। अधिनियम के साथ दी गई वस्तु(वस्तुओं) से संबंधित तकनीकी दस्तावेज भी संलग्न है।

किसी संगठन के भीतर एक संरचनात्मक इकाई (कार्यशाला, विभाग, साइट, आदि) से दूसरे तक अचल संपत्तियों की आवाजाही को पंजीकृत करने और रिकॉर्ड करने के लिए इसका उपयोग किया जाता है के लिए इनवॉइस आंतरिक हलचलअचल संपत्तियां (फॉर्म नंबर ओएस-2). चालान स्थानांतरित करने वाली पार्टी (डिलीवरी) द्वारा तीन प्रतियों में जारी किया जाता है, जिस पर प्राप्तकर्ता और डिलीवरीकर्ता के संरचनात्मक प्रभागों के जिम्मेदार व्यक्तियों द्वारा हस्ताक्षर किए जाते हैं। पहली प्रति लेखा विभाग को हस्तांतरित कर दी जाती है, दूसरी प्रति डिलिवरकर्ता की अचल संपत्तियों की सुरक्षा के लिए जिम्मेदार व्यक्ति के पास रहती है, तीसरी प्रति प्राप्तकर्ता को हस्तांतरित कर दी जाती है।

मरम्मत, पुनर्निर्माण, आधुनिकीकरण से लेकर अचल संपत्तियों की स्वीकृति और वितरण को पंजीकृत और रिकॉर्ड करना, ए मरम्मत, पुनर्निर्माण, आधुनिकीकृत अचल संपत्तियों की स्वीकृति और वितरण पर सीटी (फॉर्म नंबर ओएस-3). अधिनियम पर स्वीकृति समिति के सदस्यों या अचल संपत्तियों को स्वीकार करने के लिए अधिकृत व्यक्ति, साथ ही मरम्मत, पुनर्निर्माण और आधुनिकीकरण करने वाले संगठन (संरचनात्मक इकाई) के एक प्रतिनिधि द्वारा हस्ताक्षर किए जाते हैं। इसे संगठन के प्रमुख या उसके द्वारा अधिकृत व्यक्ति द्वारा अनुमोदित किया जाता है और लेखा विभाग को प्रस्तुत किया जाता है।

युवा उत्पादक और कामकाजी पशुधन को मुख्य झुंड में स्थानांतरित करते समय, जानवरों को एक समूह से दूसरे समूह में स्थानांतरित करने के लिए एक अधिनियम तैयार किया जाता है (फॉर्म 214 - एआईसी)।

परिसंपत्तियों के निपटान के लिए लेखांकन

एक या किसी अन्य अचल संपत्ति वस्तु को बट्टे खाते में डालने का निर्णय लेने के बाद, संपत्ति को बट्टे खाते में डालने के लिए एक संबंधित अधिनियम तैयार किया जाता है:

-- अचल संपत्तियों को बट्टे खाते में डालने पर अधिनियम (कारों को छोड़कर) वाहनों)

(फॉर्म नंबर ओएस-4)

-- बट्टे खाते में डालने का कार्य वाहनों(फॉर्म नंबर ओएस-4ए)

-- अचल संपत्तियों के समूहों को बट्टे खाते में डालने पर अधिनियम (मोटर वाहनों को छोड़कर) (फॉर्म नंबर ओएस-4बी)

जीर्ण-शीर्ण हो चुके राइट-ऑफ़ के पंजीकरण और लेखांकन के लिए उपयोग किया जाता है:

अचल संपत्ति वस्तु - प्रपत्र संख्या ओएस-4 के अनुसार;

मोटर वाहन - प्रपत्र संख्या OS-4a के अनुसार;

अचल संपत्तियों के समूह - फॉर्म नंबर ओएस-4बी के अनुसार।

उन्हें दो प्रतियों में तैयार किया जाता है, जो संगठन के प्रमुख द्वारा नियुक्त आयोग के सदस्यों द्वारा हस्ताक्षरित होते हैं, और प्रमुख या उसके अधिकृत व्यक्ति द्वारा अनुमोदित होते हैं।

पहली प्रति लेखा विभाग को हस्तांतरित कर दी जाती है, दूसरी अचल संपत्तियों की सुरक्षा के लिए जिम्मेदार व्यक्ति के पास रहती है, और गोदाम में डिलीवरी और राइट-ऑफ के परिणामस्वरूप शेष भौतिक संपत्तियों और स्क्रैप धातु की बिक्री का आधार है। .

रूसी संघ की राज्य सांख्यिकी समिति का संकल्प दिनांक 21 जनवरी 2003 एन 7 "अनुमोदन पर" एकीकृत रूपप्राथमिक लेखांकन दस्तावेज़ीकरणअचल संपत्तियों के लेखांकन के लिए" फॉर्म शामिल हैं प्राथमिक दस्तावेज़के लिए आवश्यक है सही डिज़ाइनअचल संपत्तियों के साथ संचालन।

अचल संपत्तियों का लेखांकन निम्नलिखित प्राथमिक दस्तावेजों के आधार पर किया जाता है:

· अचल संपत्तियों की स्वीकृति और हस्तांतरण का प्रमाण पत्र (इमारतों, संरचनाओं को छोड़कर);

· अचल संपत्तियों के समूहों की स्वीकृति और हस्तांतरण का प्रमाण पत्र (इमारतों, संरचनाओं को छोड़कर);

· अचल संपत्तियों की आंतरिक आवाजाही के लिए चालान;

· मरम्मत, पुनर्निर्माण की स्वीकृति और वितरण का प्रमाण पत्र आधुनिकीकृत सुविधाएंअचल संपत्तियां;

· अचल संपत्तियों (वाहनों को छोड़कर) को बट्टे खाते में डालने पर अधिनियम;

· अचल संपत्तियों आदि के लेखांकन के लिए इन्वेंटरी कार्ड।

अचल संपत्तियों की प्राप्ति

अचल संपत्तियों की प्राप्ति को अचल संपत्तियों की स्वीकृति और हस्तांतरण के एक अधिनियम द्वारा औपचारिक रूप दिया जाता है, जिसे उद्यम के प्रमुख द्वारा नियुक्त आयोग द्वारा तैयार और हस्ताक्षरित किया जाता है।

स्वीकृति प्रमाणपत्र इंगित करता है:

· अचल संपत्ति मद की विशेषताएं;

· इसका स्थान;

· निर्माण या निर्माण का वर्ष;

· कमीशनिंग की तारीख;

· परीक्षण परिणाम, आदि

समान उपकरणों, मशीनों की एक साथ स्वीकृति (प्राप्ति), घरेलू उपकरणवगैरह। समान मूल्य की वस्तुओं को एक अधिनियम में औपचारिक रूप दिया जा सकता है।

पंजीकरण के लिए स्वीकार की गई प्रत्येक अचल संपत्ति वस्तु को एक इन्वेंट्री नंबर सौंपा गया है। इसे वस्तु के पूरे संचालन के दौरान संरक्षित रखा जाता है और उस पर संकेत दिया जाता है (एक टोकन संलग्न किया जाता है, पेंट के साथ एक शिलालेख बनाया जाता है, आदि)।

नई प्राप्त वस्तुओं को बट्टे खाते में डाली गई अचल संपत्तियों की इन्वेंट्री संख्या निर्दिष्ट करने की अनुमति नहीं है, क्योंकि इससे लेखांकन त्रुटियां हो सकती हैं।

स्वीकृति प्रमाण पत्र लेखा विभाग को हस्तांतरित कर दिया जाता है, जहां एक इन्वेंट्री कार्ड बनाया जाता है जिसमें वस्तु की इन्वेंट्री संख्या और इसके बारे में बुनियादी डेटा (प्रारंभिक या प्रतिस्थापन लागत, मानक) दर्शाया जाता है। मूल्यह्रास शुल्क, स्वीकृति के समय घिसाव की मात्रा)।

उद्यम के स्वामित्व वाली अचल संपत्तियों की उपलब्धता और संचलन के लिए लेखांकन खाता 01 "स्थिर संपत्ति" पर किया जाता है।

खाता 01 "स्थिर संपत्ति" ऐतिहासिक लागत पर अचल संपत्तियों को दर्शाता है:

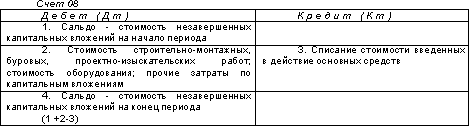

इमारतों, संरचनाओं, उपकरणों, वाहनों और अन्य की लागत व्यक्तिगत वस्तुएँउद्यम द्वारा अर्जित अचल संपत्तियां खाता 08 "निवेश" का उपयोग करके परिलक्षित होती हैं गैर तात्कालिक परिसंपत्ति". इस खाते का उपयोग लेखांकन में अचल संपत्तियों के अधिग्रहण और कमीशनिंग से जुड़ी उद्यम की सभी लागतों को प्रतिबिंबित करने के लिए किया जाता है, और इस प्रकार, गणना खाते के कार्य करता है। खाता 08 के लिए विश्लेषणात्मक लेखांकन प्रत्येक अर्जित या निर्मित वस्तु के लिए बनाए रखा जाता है।

इमारतों, संरचनाओं, उपकरणों, वाहनों और अन्य व्यक्तिगत अचल संपत्तियों की सूची मूल्य में उनके अधिग्रहण की वास्तविक लागत और उन्हें उस स्थिति में लाने की लागत शामिल होती है जिसमें वे नियोजित उद्देश्यों के लिए उपयोग के लिए उपयुक्त होते हैं।

अन्य उद्यमों और व्यक्तियों से शुल्क के लिए खरीदी गई अचल संपत्ति, साथ ही उद्यम में बनाई गई अचल संपत्ति, खाता 01 के डेबिट "स्थिर संपत्ति" और खाता 08 के क्रेडिट "गैर-वर्तमान परिसंपत्तियों में निवेश" में परिलक्षित होती है।

अन्य संगठनों और व्यक्तियों से निःशुल्क प्राप्त अचल संपत्तियाँ खाता 08 के डेबिट और खाता 98 के क्रेडिट "आस्थगित आय" में परिलक्षित होती हैं। बाजार मूल्य, नि:शुल्क प्राप्त अचल संपत्ति को परिचालन में लाते समय, इसका मूल्य खाता 08 के क्रेडिट से खाता 01 "स्थिर संपत्ति" के डेबिट में लिखा जाता है। इन अचल संपत्तियों पर मूल्यह्रास आम तौर पर स्थापित तरीके से अर्जित किया जाता है, साथ ही, अर्जित मूल्यह्रास शुल्क की राशि के लिए डेबिट 98 और क्रेडिट 91 "अन्य आय और व्यय" पोस्ट किए जाते हैं।

संस्थापकों द्वारा योगदान के आधार पर अचल संपत्तियों के लेखांकन के लिए स्वीकृति अधिकृत पूंजी, डेबिट 08 क्रेडिट 75, फिर डेबिट 01 क्रेडिट 08 पोस्ट करके दर्शाया गया है।

से अचल संपत्ति खरीदते समय विदेशी आपूर्तिकर्ता(आयात के लिए) अचल संपत्तियों की प्रारंभिक लागत उनके अधिग्रहण की वास्तविक लागत की राशि है। संगठन द्वारा वहन की गई लागत विदेशी मुद्रा, संबंधित खातों में परिलक्षित होते हैं लेखांकनविनिमय दर पर रूबल में केंद्रीय अधिकोषलेन-देन की तिथि पर रूसी संघ। प्राप्त अचल संपत्ति को लेखांकन के लिए स्वीकार करते समय, उत्पन्न होना विनिमय दर में अंतरखाता 91 "अन्य आय और व्यय" में बट्टे खाते में डाल दिए जाते हैं।

एक निश्चित परिसंपत्ति पट्टा समझौते के तहत, पट्टादाता किरायेदार को शुल्क के लिए अस्थायी कब्जे के लिए संपत्ति प्रदान करने का वचन देता है। पट्टेदार पट्टे पर दी गई संपत्ति को अपनी बैलेंस शीट पर अपनी अचल संपत्तियों के हिस्से के रूप में दर्ज करता है। पट्टेदार एक पट्टा समझौते के तहत अस्थायी उपयोग के लिए प्राप्त संपत्ति को ऑफ-बैलेंस शीट खाता 001 "पट्टे पर अचल संपत्ति" में दर्ज करता है।

एक उद्यम स्वतंत्र रूप से अचल संपत्तियों का निर्माण या निर्माण कर सकता है। इस मामले में, खाता 08 का डेबिट "गैर-वर्तमान परिसंपत्तियों में निवेश" सभी को दर्शाता है वास्तविक लागतसुविधा के निर्माण से संबंधित उद्यम, अर्थात्: प्रयुक्त सामग्री की लागत, वेतनकर्मचारी और योगदान ऑफ-बजट फंड, काम की लागत तीसरे पक्ष के संगठन, नई अचल संपत्ति वस्तु के निर्माण में प्रयुक्त उद्यम की अचल संपत्तियों का मूल्यह्रास, अन्य खर्च। अचल संपत्ति बनाने की इस पद्धति को आर्थिक कहा जाता है।

एक संगठन किसी विशेष संगठन के साथ अचल संपत्तियों के निर्माण के लिए एक समझौता भी कर सकता है। इस मामले में, खाता 08 का डेबिट अनुबंध के अनुसार किए गए कार्य की लागत को प्रतिबिंबित करेगा। यह विधिअचल संपत्तियों के निर्माण को अनुबंध कहा जाता है।

अचल संपत्ति खरीदते समय, खरीदार, अचल संपत्ति की लागत के अलावा, विक्रेता को मूल्य वर्धित कर की राशि का भुगतान करता है। अचल संपत्तियों के अधिग्रहण पर वैट की राशि को b/ac 19 उपखाते "अचल संपत्तियों के अधिग्रहण पर मूल्य वर्धित कर" पर ध्यान में रखा जाता है। पोर्सले वास्तविक भुगतानऔर यदि कोई चालान है यह राशिवैट को क्रेडिट बी/एसी 19 --1 से डेबिट बी/एसी 68 "बजट के साथ गणना" में बट्टे खाते में डाल दिया जाता है।

उपखाता 19-1 "अचल संपत्तियों के अधिग्रहण पर मूल्य वर्धित कर", सक्रिय:

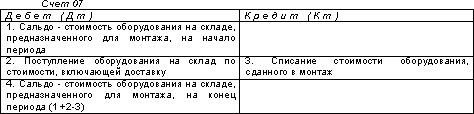

जब स्थापना की आवश्यकता वाले उपकरण प्राप्त होते हैं, तो इसकी लागत खाता 60 "आपूर्तिकर्ताओं और ठेकेदारों के साथ बस्तियों" के साथ पत्राचार में खाता 07 "स्थापना के लिए उपकरण" के डेबिट में परिलक्षित होती है। प्राप्त उपकरणों पर वैट की राशि खाता 19 "वैट" के डेबिट और खाता 60 के क्रेडिट में परिलक्षित होती है।

उपकरण की स्थापना निर्धारित तरीके से तैयार किए गए इस उपकरण की स्थापना पर किए गए कार्य की मात्रा के प्रमाण पत्र में खर्चों की उपस्थिति से दर्ज की जाती है।

निर्माण एवं स्थापना कार्य करते समय आर्थिकस्थापना के लिए हस्तांतरित उपकरण की लागत खाता 07 के क्रेडिट से खाता 08 के डेबिट तक लिखी जाती है।

खाता 07 "स्थापना के लिए उपकरण", सक्रिय:

आपकी कंपनी ने बीयर उत्पादन उपकरण खरीदे हैं जिनकी स्थापना की आवश्यकता है। उपकरण की संविदात्मक लागत 21,000 रूबल थी। प्लस वैट - चालान में शामिल 18% की राशि 3,780 रूबल है। डिलीवरी सेवाएँ - 3000 रूबल, प्लस वैट - 18%, चालान में शामिल - 540 रूबल।

ठेकेदार के खाते में उपकरण स्थापित करने की लागत 5,000 रूबल थी। प्लस वैट (18% - 900 रूबल)

परिचालन में लाए गए उपकरणों की इन्वेंट्री लागत 29,000 रूबल (24,000 रूबल + 5,000 रूबल) और वैट - 5,220 रूबल थी। (3,780 रूबल + 540 रूबल + 900 रूबल)

अचल संपत्तियों के लेखांकन के लिए कंपनी में कौन से दस्तावेज़ तैयार किए जाने चाहिए (बाद में इन्हें अचल संपत्तियों के रूप में संदर्भित किया जाएगा)। कौन से दस्तावेज़ अचल संपत्तियों की गति (लेखांकन, संचलन, दूसरे एमओएल में स्थानांतरण, निपटान) को दर्शाते हैं। कौन कर जोखिमइन दस्तावेज़ों के अभाव में हो सकता है, यदि वे केवल 1C (मुद्रण के बिना) में तैयार किए गए हैं, जब हमें लेखांकन और कर लेखांकन के लिए ऑपरेटिंग सिस्टम को चालू करने की आवश्यकता होती है, तो क्या कमीशनिंग की तारीख में कोई अंतर होता है। बीयू और एनयू के बीच मतभेद उत्पन्न हो सकते हैं।

संगठन स्वतंत्र रूप से अचल संपत्तियों को परिचालन में लाने के क्षण को निर्धारित करता है, हालांकि, अस्थायी मतभेद उत्पन्न हो सकते हैं, क्योंकि कर लेखांकन में मूल्यह्रास की गणना उस महीने के पहले दिन से की जाती है, जिस महीने में संपत्ति को परिचालन में लाया गया था। और लेखांकन में, मूल्यह्रास की गणना उस महीने के अगले महीने से शुरू की जानी चाहिए जिसमें संपत्ति को अचल संपत्ति के रूप में लेखांकन के लिए स्वीकार किया गया था।

- कर और लेखांकन परिवर्तन 2017 में

- 2017 के बाद से अकाउंटेंट के काम में काफी बदलाव आया है. सबसे के बारे में वर्तमान परिवर्तनइस अनुभाग में पढ़ें.

- बीमा प्रीमियम और सरलीकरण के लिए नए बीसीसी को मंजूरी दी गई

- भुगतान आदेश में फ़ील्ड 101 भरने के नियम बदल गए हैं।

- बीमा प्रीमियम कर अधिकारियों को हस्तांतरित कर दिए गए।

- दिखाई दिया नई रिपोर्टिंग- बीमा प्रीमियम की गणना, SZV-STAZH और अन्य।

- अब हमें नए तरीके से पुष्टि करने की जरूरत है.

- मैं सभी परिवर्तनों से अवगत रहना चाहता हूँ >>

ल्यूबोव कोटोवा उत्तर देते हैं,

कर और कर विभाग के बीमा योगदान के कानूनी विनियमन विभाग के प्रमुख सीमा शुल्क नीतिरूस के वित्त मंत्रालय

"पर अब शीर्षक पेजगणना में फ़ील्ड हैं "ओकेवीईडी के अनुसार कोड", "कामकाजी विकलांग लोगों की संख्या", "खतरनाक और काम में लगे श्रमिकों की संख्या" खतरनाक कारक" पहले, आपने इस डेटा को अनुभाग II में दर्शाया था। में नए रूप मेरिपोर्ट में न तो खंड I और न ही खंड II है। इसके स्थान पर छह टेबल हैं। उन्हें कैसे भरें? सिफ़ारिशें पढ़ें. वहां तुम्हें मिलेगा तैयार उदाहरणगणना।"

द्वारा सामान्य नियम, किसी अचल संपत्ति की स्वीकृति या बिक्री को औपचारिक रूप देने के लिए, आपको OS-1 फॉर्म में अचल संपत्तियों की स्वीकृति और हस्तांतरण के एक अधिनियम की आवश्यकता होगी। आंतरिक संचलन के लिए, आपको फॉर्म OS-2 में एक चालान की आवश्यकता होगी। फॉर्म भरने की प्रक्रिया नीचे दी गई है।

इस स्थिति का औचित्य ग्लैवबुख प्रणाली की सामग्रियों में नीचे दिया गया है

प्रलेखन

प्राप्त संपत्ति की जांच करने के बाद, आयोग को इसके उपयोग की संभावना पर एक राय देनी होगी। अचल संपत्ति की स्वीकृति और हस्तांतरण प्रमाण पत्र में अर्जित संपत्ति को पंजीकृत करते समय यह चिह्न लगाया जाता है। इस दस्तावेज़ को मानक प्रपत्रों या स्वतंत्र रूप से विकसित प्रपत्रों के आधार पर संकलित करें, मुख्य बात यह है कि उनमें सभी आवश्यक विवरण शामिल हों।

मानक प्रपत्रअचल संपत्तियों की स्वीकृति और हस्तांतरण के विभिन्न कार्य हैं:*

- फॉर्म नंबर ओएस-1;

- फॉर्म नंबर ओएस-1बी;

- एक भवन या संरचना के लिए - फॉर्म नंबर ओएस-1ए।

आप जो भी रूप उपयोग करते हैं - मानक या स्वतंत्र रूप से विकसित, प्रबंधक को इसे क्रम में अनुमोदित करना होगा।

आपूर्तिकर्ता ने माल के रूप में बेची गई संपत्ति का हिसाब लगाया. इस मामले में, स्वीकृति प्रमाणपत्र केवल खरीदार, यानी आप द्वारा तैयार किया जाता है। शिपिंग दस्तावेजों के आधार पर एक अधिनियम बनाएं और तकनीकी दस्तावेजअचल संपत्ति से जुड़ा हुआ. उदाहरण के लिए, एक डिलीवरी नोट, एक ऑब्जेक्ट पासपोर्ट और उपयोगकर्ता निर्देश। इस मामले में, आपूर्तिकर्ता का विवरण न भरें, जो अधिनियम की शुरुआत में प्रदान किया गया है, साथ ही अनुभाग "हस्तांतरण की तिथि पर अचल संपत्ति वस्तु की स्थिति के बारे में जानकारी" और "पारित"। आखिरकार, ऐसी संपत्ति बेचते समय, आपूर्तिकर्ता अचल संपत्ति का हस्तांतरण नहीं करता है। इसलिए, उसे अचल संपत्ति के लिए स्वीकृति प्रमाणपत्र तैयार करने की आवश्यकता नहीं है। यह रोसस्टैट के 31 मार्च 2005 के पत्र संख्या 01-02-09/205 में कहा गया था।

उपरोक्त विकल्पों में से किसी के लिए, स्वीकृति प्रमाणपत्र में यह अवश्य दर्शाया जाना चाहिए:*

- अधिनियम तैयार करने की संख्या और तारीख;

- अचल संपत्ति का पूरा नाम के अनुसार तकनीकी दस्तावेज;

- निर्माता का नाम;

- अचल संपत्ति की स्वीकृति का स्थान;

- अचल संपत्ति की फ़ैक्टरी और निर्दिष्ट इन्वेंट्री संख्या;

- मूल्यह्रास समूह संख्या और अवधि लाभकारी उपयोगअचल संपत्तियों की वस्तु;

- सामग्री की जानकारी कीमती धातु, पत्थर;

- अचल संपत्ति की अन्य विशेषताएं।

निष्पादित अधिनियम को संगठन के प्रमुख, उद्यमी या विशेष रूप से अधिकृत कर्मचारी द्वारा अनुमोदित किया जाता है।

प्रत्येक वस्तु या सजातीय वस्तुओं के समूह के लिए स्वीकृति प्रमाण पत्र तैयार करने के साथ-साथ भरें इन्वेंटरी कार्डया एक इन्वेंट्री बुक, हालाँकि, बाद वाली पुस्तक केवल छोटे व्यवसायों के लिए है। यह फॉर्म नंबर OS-6, OS-6a, OS-6b या स्व-विकसित फॉर्म का उपयोग करके किया जा सकता है। अधिनियम में दिए गए डेटा के आधार पर इन दस्तावेज़ों को एक प्रति में भरें साथ में दस्तावेज़, उदाहरण के लिए, तकनीकी पासपोर्ट. भविष्य में, इन्वेंट्री कार्ड या बुक में अचल संपत्ति के लेखांकन को प्रभावित करने वाले सभी परिवर्तनों के बारे में जानकारी दर्ज करें। जैसे पुनर्मूल्यांकन, आधुनिकीकरण, आंतरिक स्थानांतरण, निपटान।

सर्गेई रज़गुलिन,

यह प्रक्रिया रूस की राज्य सांख्यिकी समिति के दिनांक 21 जनवरी, 2003 संख्या 7 के संकल्प द्वारा अनुमोदित निर्देशों में प्रदान की गई है।*

सर्गेई रज़गुलिन,

वैध राज्य पार्षदआरएफ तृतीय श्रेणी

प्रलेखन

अचल संपत्तियों की बिक्री मानक दस्तावेजों के साथ पूरी करें या अपने स्वयं के विकसित फॉर्म का उपयोग करें। में बाद वाला मामलामुख्य बात यह है कि फॉर्म में सभी आवश्यक विवरण शामिल हों। आप जो भी रूप उपयोग करें - मानक या स्वतंत्र रूप से विकसित, प्रबंधक को इसे अनुमोदित करना होगा।

अचल संपत्तियों की बिक्री के लिए हस्तांतरण और स्वीकृति अधिनियमों के विभिन्न मानक रूप हैं:*

- इमारतों और संरचनाओं को छोड़कर, एक वस्तु के लिए - फॉर्म नंबर ओएस-1;

- इमारतों और संरचनाओं को छोड़कर, कई सजातीय वस्तुओं के लिए - फॉर्म नंबर ओएस-1बी;

- किसी भवन या संरचना के लिए - फॉर्म नंबर OS-1a।

एक सामान्य नियम के रूप में, विलेख उस तिथि पर तैयार किया जाना चाहिए जब संपत्ति का स्वामित्व विक्रेता से खरीदार के पास चला जाता है। यह आमतौर पर शिपमेंट के दिन तक डिफ़ॉल्ट होता है जब तक कि डिलीवरी अनुबंध में अन्यथा निर्दिष्ट न किया गया हो। अपवाद केवल इमारतों या संरचनाओं के लिए प्रदान किया गया है। ऐसी वस्तुओं के लिए स्वीकृति प्रमाणपत्र वस्तु के हस्तांतरण की तिथि पर तैयार किया जाता है। इससे कोई फर्क नहीं पड़ता कि वस्तु के संपत्ति अधिकार पंजीकृत हैं या नहीं।

वे अचल संपत्तियों के लिए तकनीकी दस्तावेज़ीकरण के साथ-साथ लेखांकन डेटा के आधार पर अधिनियम तैयार करते हैं। उदाहरण के लिए, खाता 02 पर टर्नओवर "अचल संपत्तियों का मूल्यह्रास" आपको अर्जित मूल्यह्रास की राशि के बारे में जानकारी भरने की अनुमति देगा।

अधिनियमों को दो प्रतियों में तैयार करें, जिनमें से एक खरीदार को दिया जाता है। उसी समय, "लेखांकन के लिए स्वीकृति की तिथि के अनुसार अचल संपत्तियों की जानकारी" अनुभाग न भरें। खरीदार को विलेख की अपनी प्रति में यह करना होगा। अधिनियम की दोनों प्रतियों पर आपूर्तिकर्ता और खरीदार दोनों द्वारा हस्ताक्षरित और अनुमोदित होना चाहिए।

कृपया अधिनियमों में इंगित करें:*

- संकलन की संख्या और तारीख;

- तकनीकी दस्तावेज के अनुसार अचल संपत्ति का पूरा नाम;

- निर्माता का नाम;

- अचल संपत्ति के हस्तांतरण का स्थान;

- अचल संपत्ति की फ़ैक्टरी और निर्दिष्ट इन्वेंट्री संख्या;

– मूल्यह्रास समूह संख्या, अचल संपत्ति का उपयोगी जीवन और वास्तविक अवधिसंचालन;

- अचल संपत्ति की बिक्री से पहले अर्जित मूल्यह्रास की राशि, इसका अवशिष्ट मूल्य;

- कीमती धातुओं और पत्थरों की सामग्री के बारे में जानकारी;

- अचल संपत्ति की अन्य विशेषताएं।

इन कृत्यों की तैयारी के साथ-साथ, इन्वेंट्री कार्ड या बुक (छोटे उद्यमों के लिए अभिप्रेत) में अचल संपत्तियों के निपटान के बारे में जानकारी दर्ज करें। ये दस्तावेज़ फॉर्म संख्या OS-6, OS-6a या OS-6b के अनुसार तैयार किए जा सकते हैं। स्वीकृति प्रमाण पत्र के आधार पर जानकारी दर्ज करें।

कृत्यों को आयोग के निष्कर्ष के संदर्भ की आवश्यकता होती है। अचल संपत्तियों के निपटान को नियंत्रित करने के लिए संगठन में ऐसा आयोग बनाया जाना चाहिए। आयोग के सदस्य हो सकते हैं मुख्य लेखाकार, भौतिक रूप से जिम्मेदार व्यक्ति और अन्य कर्मचारी। रचना को संगठन के प्रमुख द्वारा एक आदेश जारी करके अनुमोदित किया जाना चाहिए।

सर्गेई रज़गुलिन,

रूसी संघ के वास्तविक राज्य पार्षद, तृतीय श्रेणी

इलेक्ट्रॉनिक दस्तावेज़

प्राथमिक दस्तावेज़ कागज़ और कागज दोनों में तैयार किए जा सकते हैं इलेक्ट्रॉनिक रूप(6 दिसंबर 2011 के कानून संख्या 402-एफजेड के अनुच्छेद 9 का भाग 5)। बाद वाला विकल्प संभव है यदि दस्तावेज़ों पर इलेक्ट्रॉनिक हस्ताक्षर लगाया गया हो ()।*

वहाँ हैं निम्नलिखित प्रकार इलेक्ट्रॉनिक हस्ताक्षर: सरल अयोग्य, मजबूत अयोग्य और मजबूत योग्य ()। कोई संगठन किस प्रकार के हस्ताक्षर का उपयोग करता है यह निर्धारित करेगा कानूनी बलदस्तावेज़।

इस प्रकार, सरल या उन्नत द्वारा प्रमाणित प्राथमिक दस्तावेज़ अयोग्य हैं

यदि कोई संगठन प्राथमिक दस्तावेज़ों को इलेक्ट्रॉनिक रूप से संसाधित करने का निर्णय लेता है, तो दस्तावेज़ीकरण बनाए रखने की यह विधि लेखांकन नीति में प्रतिबिंबित होनी चाहिए। विशेष रूप से, में लेखांकन नीतिठीक करने की आवश्यकता:*

- इलेक्ट्रॉनिक दस्तावेज़ प्रवाह में भाग लेने वाले दस्तावेज़ों की सूची;

- हस्ताक्षर करने के लिए अधिकृत कर्मचारियों की सूची इलेक्ट्रॉनिक दस्तावेज़;

- रास्ता इलेक्ट्रॉनिक विनिमयदस्तावेज़ (ऑपरेटर की भागीदारी के साथ इलेक्ट्रॉनिक दस्तावेज़ प्रबंधनया इसके बिना);

- इलेक्ट्रॉनिक दस्तावेज़ संग्रहीत करने की प्रक्रिया;

– कर कार्यालय के अनुरोध पर दस्तावेज़ जमा करने की विधि (इलेक्ट्रॉनिक रूप से या कागज पर)।

आप प्रवेश के लिए इन प्रपत्रों में विशेष फ़ील्ड जोड़ सकते हैं आवश्यक जानकारी कर लेखांकन. विशेष रूप से, ये:*

- कमीशनिंग की तारीख;

- प्रारंभिक लागत;

- उपयोगी जीवन ( मूल्यह्रास समूह);

- मूल्यह्रास की गणना की विधि.

आपको बनाने और स्वीकृत करने का भी अधिकार है अपना स्वरूपकमीशनिंग प्रमाणपत्र. मुख्य बात यह है कि इसमें सभी आवश्यक विवरण शामिल हैं। अन्यथा, दस्तावेज़ को प्राथमिक के रूप में मान्यता नहीं दी जाएगी। उदाहरण के लिए, आप इस तरह एक कमीशनिंग अधिनियम तैयार कर सकते हैं।

किसी भी मामले में, दस्तावेज़ का वह रूप जिसके साथ आप अचल संपत्ति के रूप में संपत्ति की कमीशनिंग और रिकॉर्डिंग को औपचारिक रूप देंगे, लेखांकन नीति के आदेश द्वारा प्रबंधक द्वारा अनुमोदित किया जाता है।*

संचालन के लिए सुविधा की तत्परता का संकेत भी निष्कर्ष से दिया जाएगा विशेष आयोग. इसे सीधे कमीशनिंग प्रमाणपत्र में इंगित करना पर्याप्त है। ऐसा करने के लिए, आप एक ऐसे कमीशन को आकर्षित कर सकते हैं जो खरीदी गई अचल संपत्तियों को स्वीकार करने में व्यस्त है।*

इसके अलावा, अचल संपत्तियों के लिए एक इन्वेंट्री कार्ड या बुक बनाई जाती है, यह इस बात पर निर्भर करता है कि आप अचल संपत्तियों का हिसाब कैसे रखते हैं। इस मामले में, आप निम्नलिखित का उपयोग कर सकते हैं मानक प्रपत्र: क्रमांक ओएस-6, ओएस-6ए, ओएस-6बी।

परिस्थिति:उस तारीख का निर्धारण कैसे करें जब एक अचल संपत्ति को परिचालन में लाया गया था

कमीशनिंग तिथि वह दिन है जब अचल संपत्ति उपयोग के लिए तैयार होती है। किसी अधिनियम या अलग आदेश से इसकी पुष्टि करें।*

वह क्षण जब आप वास्तव में संपत्ति का उपयोग करना शुरू करते हैं वह अप्रासंगिक है। आख़िरकार, उपयोग के लिए तैयार संपत्ति ख़राब होने लगती है और तुरंत अप्रचलित हो जाती है। इसका मूल्यह्रास करने की जरूरत है. इसके अलावा, यदि वस्तु को परिचालन में नहीं लाया जाता है, तो इसका मूल्यह्रास नहीं किया जाता है। यह अनुच्छेद 259 के अनुच्छेद 4 से अनुसरण करता है टैक्स कोडआरएफ.

अपवाद केवल मॉथबॉल्ड संपत्ति के लिए प्रदान किया गया है। लेकिन फिर भी इसे पहले परिचालन में लाया जाता है और फिर संरक्षित किया जाता है।

ध्यान:यदि निरीक्षण के दौरान अचल संपत्ति वस्तु के परिचालन में आने की तारीख की पुष्टि करने वाले कोई दस्तावेज नहीं हैं कर निरीक्षकआयकर की गणना करते समय ध्यान में रखी गई लागत से अर्जित मूल्यह्रास को बाहर रखा जा सकता है। यह इस तथ्य के कारण है कि, कर लेखांकन में लेखांकन के विपरीत, मूल्यह्रास की गणना की जाती है अगले महीनेअचल संपत्ति सुविधा को परिचालन में लाने के बाद (रूसी संघ के कर संहिता के अनुच्छेद 259 के खंड 4)। परिणामस्वरूप, संगठन से बकाया राशि के लिए जुर्माना और जुर्माना वसूला जाएगा।*

गो-लाइव दिनांक रिकॉर्ड करने के लिए, उपयोग करें मानक दस्तावेज़- फॉर्म नंबर ओएस-1, ओएस-1ए या ओएस-1बी। ऐसा करने के लिए, कॉलम "अचल संपत्ति को परिचालन में लाने की तिथि" जोड़ें। यह वही है जो आपको 24 मार्च, 1999 नंबर 20 के रूस की राज्य सांख्यिकी समिति के संकल्प द्वारा अनुमोदित प्राथमिक लेखांकन दस्तावेज़ीकरण के एकीकृत रूपों को लागू करने की प्रक्रिया के तहत ऐसा करने की अनुमति देता है। अतिरिक्त सहाराफॉर्म संख्या OS-1 में, लेखांकन नीति में लिखें।*

वैकल्पिक रूप से, आप स्वतंत्र रूप से विकसित कमीशनिंग अधिनियम का उपयोग कर सकते हैं, या बस प्रबंधक के आदेश से तारीख तय कर सकते हैं।

लेखांकन के लिए, कमीशनिंग का तथ्य इतना महत्वपूर्ण नहीं है। दरअसल, कोई भी संपत्ति जो स्थापित मानदंडों को पूरा करती है, उसे खाता 01 में अचल संपत्तियों के हिस्से के रूप में दर्शाया जाना चाहिए। और आपको किसी अचल संपत्ति को लेखांकन के लिए स्वीकार किए जाने के ठीक बाद लेखांकन में उसका मूल्यह्रास शुरू करना होगा।

यदि अचल संपत्ति वास्तव में पंजीकृत होने के बाद उपयोग की जाने लगी है, तो खाता 01 () में उप-खाते "गोदाम में अचल संपत्ति (स्टॉक में)" और "परिचालन में अचल संपत्ति" खोलें। अचल संपत्ति के पंजीकरण को प्रतिबिंबित करें सामान्य प्रक्रियावायरिंग:

डेबिट 01 (03) क्रेडिट 08

- अचल संपत्ति लेखांकन के लिए स्वीकार की जाती है।

जब, अंततः, अचल संपत्ति का वास्तव में उपयोग किया जाएगा, तो वायरिंग बनाएं:

डेबिट 01 (03) उपखाता "परिचालन में अचल संपत्तियां" क्रेडिट 01 (03) "गोदाम में अचल संपत्तियां (स्टॉक में)"

- मुख्य संपत्ति को परिचालन में लाया गया।

वायरिंग द्वारा कमीशनिंग का संकेत दिया जाता है:

डेबिट 01 उपखाता “अचल संपत्ति, स्वामित्व अधिकार जिसके लिए पंजीकृत नहीं हैं" क्रेडिट 08

- एक अचल संपत्ति, जिसका स्वामित्व पंजीकृत नहीं किया गया है, लेखांकन के लिए स्वीकार कर लिया गया है और परिचालन में डाल दिया गया है।

संपत्ति को अचल संपत्ति के रूप में ध्यान में रखते समय, आयोग इसका उपयोगी जीवन स्थापित करता है। मूल्यह्रास की गणना के लिए यह अवधि आवश्यक है। लेखांकन में, मूल्यह्रास की गणना उस महीने के अगले महीने से की जाती है जिसमें अचल संपत्ति पंजीकृत की गई थी। अर्थात्, खाता 01 () पर विचार करने के बाद। यह रूसी संघ के टैक्स कोड के अनुच्छेद 259 में स्थापित है। इस मामले में, वह अवधि जिसके दौरान प्रारंभिक लागत को बट्टे खाते में डाला जाता है, आमतौर पर पीबीयू 6/01 की तारीख के आधार पर निर्धारित की जाती है, उपयोगी जीवन निम्नलिखित कारकों के आधार पर निर्धारित किया जाता है:

- वह समय जिसके दौरान वे आय उत्पन्न करने के लिए अचल संपत्ति का उपयोग करने की योजना बनाते हैं। जिसमें प्रबंधन की ज़रूरतें, उत्पादों का उत्पादन, कार्य का प्रदर्शन, सेवाओं का प्रावधान शामिल है;

- वह अवधि जिसके अंत में अचल संपत्ति के अनुपयोगी होने की उम्मीद है आगे उपयोग, अर्थात्, शारीरिक रूप से घिसा-पिटा या अप्रचलित। यह मोड (पालियों की संख्या) और अचल संपत्ति की नकारात्मक परिचालन स्थितियों, साथ ही सिस्टम या मरम्मत की आवृत्ति को ध्यान में रखता है;

- अचल संपत्तियों के उपयोग पर विनियामक और अन्य प्रतिबंध (उदाहरण के लिए, पट्टा अवधि)।

किसी अचल संपत्ति का उपयोगी जीवन प्रबंधक के एक आदेश द्वारा स्थापित किया जाता है मुफ्त फॉर्म. भविष्य में, इस अवधि को पुनर्निर्माण, आधुनिकीकरण, अचल संपत्ति के पूरा होने या अतिरिक्त उपकरण के बाद ही संशोधित किया जा सकता है।

अन्य सभी मामलों में, किसी अचल संपत्ति के उपयोगी जीवन को संशोधित नहीं किया जा सकता है, भले ही पहले समाप्ति के बाद अचल संपत्ति का उपयोग किया गया हो या नहीं। अंतिम तारीखलाभकारी उपयोग. यह प्रक्रिया पीबीयू 6/01 के पैराग्राफ 20 के पैराग्राफ 6 और पैराग्राफ से अनुसरण करती है)।*

कृपया ध्यान दें: संपत्ति कर की गणना करते समय लेखांकन में स्थापित अचल संपत्ति का उपयोगी जीवन महत्वपूर्ण है। यह इस तथ्य के कारण है कि संपत्ति कर की गणना की जाती है अवशिष्ट मूल्यलेखांकन में गठित अचल संपत्तियाँ (रूसी संघ के कर संहिता के अनुच्छेद 375 के खंड 1)।

लेखांकन उद्देश्यों के लिए स्थापित अचल संपत्ति का उपयोगी जीवन जितना लंबा होगा, संगठन उतना ही लंबा संपत्ति कर का भुगतान करेगा। तदनुसार, अवधि जितनी कम होगी, संगठन बजट में उतना ही कम संपत्ति कर का भुगतान करेगा।

इसलिए, यदि लेखांकन में उपयोगी जीवन कर लेखांकन की तुलना में कम निर्धारित किया गया है, तो यह संभव है कि जाँच करते समय टैक्स कार्यालयइसके लिए औचित्य की आवश्यकता होगी. इन असहमतियों को खत्म करने के लिए, अपने आदेश में, लेखांकन और कर लेखांकन उद्देश्यों के लिए समय सीमा में अंतर को उचित ठहराएँ।

सर्गेई रज़गुलिन,

रूसी संघ के वास्तविक राज्य पार्षद, तृतीय श्रेणी

")

- पकाने की विधि: हरी फलियों के साथ उबले हुए आलू - साग के साथ हरी फलियों के साथ सब्जियों की रेसिपी

- लीवर के साथ आलू पुलाव लीवर पुलाव

- चीनी गोभी से सबसे स्वादिष्ट दुबला सलाद: फोटो के साथ सरल व्यंजन चीनी गोभी और मकई के साथ सरल सलाद

- आप लाल तकिये का सपना क्यों देखते हैं?

- सपने की किताब की व्याख्या में मदद करें

- कॉफी के आधार पर भाग्य बता रहा है

- सेंवई के साथ दूध दलिया

- अंगूर के पत्तों से घर का बना शैंपेन कैसे बनाएं

- शून्य रिपोर्टिंग वाले व्यक्तिगत उद्यमियों के लिए ऋण

- उबले अंडे के साथ कीमा बनाया हुआ मांस रोल

- खुबानी जैम "प्यतिमिनुत्का" बिना बीज के: जल्दी और स्वादिष्ट तैयार हो जाता है

- विधि: मसालेदार तरबूज के छिलके - रिजर्व में

- दही वाले दूध के पैनकेक: रेसिपी

- घर पर डिम सम कैसे पकाएं

- मशरूम से भरी हुई आलू की नावें मशरूम और सॉस से पकी हुई आलू की नावें

- गोभी और आलू के साथ सब्जी स्टू

- ओवन में आलसी गोभी रोल

- घर पर बाकलावा कैसे बनाएं

- वनस्पति तेल में तले हुए आलू (प्याज के साथ)

- मेमने और सब्जियों के साथ कूसकूस