वित्तीय विवरणों का फॉर्म 2 मैन्युअल रूप से कैसे भरें। रिपोर्ट बनाते समय क्या त्रुटियाँ हो सकती हैं? पंक्ति "सामान्य गतिविधियों के लिए व्यय"

लाभ और हानि विवरण लेखांकन के दो मुख्य रूपों में से एक है जिसे सभी कानूनी संस्थाओं को तैयार करना और निरीक्षण अधिकारियों को प्रस्तुत करना आवश्यक है। आइए 2017-2018 में इसे भरने के नियमों पर नजर डालें।

आय विवरण क्या दर्शाता है?

2011 की रिपोर्टिंग के बाद से उपयोग किए जाने वाले आधुनिक रूप को रिपोर्ट कहा जाता है वित्तीय परिणाम(खंड 1, कानून का अनुच्छेद 14 "लेखा पर" दिनांक 6 दिसंबर, 2011 संख्या 402-एफजेड)। हालाँकि रूस के वित्त मंत्रालय के दिनांक 07/02/2010 संख्या 66एन के आदेश के पाठ में, जिसने इस फॉर्म को मंजूरी दी थी, नाम के हिस्से में परिवर्तन केवल 2015 में किए गए थे (रूस के वित्त मंत्रालय के आदेश से) दिनांक 04/06/2015 संख्या 57एन)।

यह नाम बदलना, वास्तव में, आदेश संख्या 66एन द्वारा अनुमोदन के बाद से लाभ और हानि विवरण फॉर्म की सामग्री में एकमात्र (रिपोर्ट की दूसरी तालिका में "संदर्भ के लिए" शब्द के साथ कई हेरफेरों को छोड़कर) परिवर्तन बन गया। . वहीं, मुख्य लेखाकार के हस्ताक्षर, जिन्हें 2011 की रिपोर्ट के बाद से अनिवार्य नहीं माना गया था, इसके तहत हस्ताक्षरों से गायब हो गए।

पहले लागू (2006-2010 की रिपोर्टिंग के लिए) समान आकाररूस के वित्त मंत्रालय के दिनांक 22 जुलाई 2003 संख्या 67एन के आदेश द्वारा पेश किया गया था। इसे लाभ और हानि विवरण भी कहा जाता था और लेखांकन प्रपत्रों की सूची में इसे फॉर्म 2 के रूप में सूचीबद्ध किया गया था। चूंकि फॉर्म को दोबारा मंजूरी मिलने पर रिपोर्ट का सार थोड़ा बदल गया है, इसलिए इसे अक्सर लाभ और हानि विवरण (या संक्षेप में फॉर्म 2) कहा जाता है। हम भी इन नामों का प्रयोग करेंगे.

आय विवरण में कुल योग निश्चित अवधिदिखाएँ कि संगठन का वित्तीय परिणाम कैसे और किससे बना। इन आंकड़ों की तुलना कम से कम 1 पिछले वर्ष की समान अवधि से की जाती है। इस प्रकार, लाभ और हानि विवरण न केवल संकेतकों का विश्लेषण करना संभव बनाता है रिपोर्टिंग की तारीख, लेकिन गतिशीलता में भी।

वार्षिक रिपोर्टिंग अनिवार्य है और नियामक अधिकारियों (आईएफटीएस, रोसस्टैट) को प्रस्तुत करने के लिए है। यह अविभाज्य है अवयव- फॉर्म 2, जो बैलेंस शीट के साथ बिना किसी अपवाद के सभी कानूनी संस्थाओं द्वारा भरा जाता है।

रिपोर्टिंग वर्ष की मध्यवर्ती तिथियों के लिए तैयार की गई रिपोर्ट की आवश्यकता हो सकती है:

- आर्थिक सेवा;

- प्रबंधक;

- संस्थापक;

- बैंक;

- निवेशक;

- प्रतिपक्ष।

एक नियम के रूप में, यह उन्हीं सिद्धांतों के अनुसार बनता है (प्रोद्भवन के आधार पर, वर्ष के अगले महीने के समापन पर डेटा को ध्यान में रखते हुए)। हालाँकि, किसी विशिष्ट अवधि (महीने या तिमाही) के लिए या पिछले महीने की अधूरी रिपोर्ट सहित संकलित रिपोर्ट की भी आवश्यकता हो सकती है।

उद्यम 2017-2018 के फॉर्म 2 की संरचना क्या है?

2017-2018 के लिए लाभ और हानि विवरण की संरचना 2011 के लिए रिपोर्टिंग से शुरू होने वाले प्रभाव से मेल खाती है। यह अभी भी इस बात पर प्रकाश डालता है कि क्या भरना होगा:

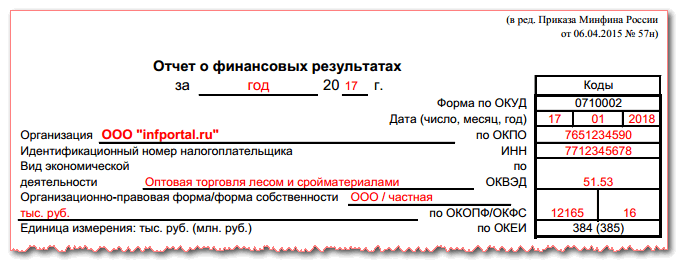

- रिपोर्ट का हेडर भाग, जो उस अवधि को इंगित करता है जिसके लिए इसे संकलित किया गया था, तैयारी की तारीख, सभी मुख्य सांख्यिकीय कोड(उनके पाठ डिकोडिंग के साथ) और कानूनी इकाई का टीआईएन, साथ ही माप की इकाई का क्रम जिसमें आंकड़े रिपोर्ट में दर्ज किए गए हैं;

- वित्तीय परिणाम की गणना वाली मुख्य तालिका;

- तालिका देखो;

- प्रबंधक के हस्ताक्षर और हस्ताक्षर करने की तारीख।

क्रम संख्या 66एन में दिए गए लाभ और हानि विवरण के रूप में, मुख्य तालिका में 4 कॉलम हैं:

- स्पष्टीकरण जो भरे जाते हैं यदि फॉर्म द्वारा प्रस्तावित पंक्तियों से विचलन हैं या यदि रिपोर्ट में संख्याएं हैं जिनके लिए अधिक विस्तृत प्रकटीकरण की आवश्यकता है;

- संकेतकों के एकीकृत नाम (तालिका की पंक्तियाँ जिसमें, क्रमिक रूप से, आईटी और ओएनए को ध्यान में रखने से पहले प्राप्त राजस्व की राशि से, जो आयकर को प्रभावित करते हैं, कार्य के वित्तीय परिणाम की गणना शीर्षक में इंगित अवधि के लिए की जाती है);

- रिपोर्टिंग अवधि के अनुरूप इन संकेतकों के डिजिटल मूल्य;

- इन संकेतकों के डिजिटल मान संगत हैं समान अवधिपिछला वर्ष.

रोसस्टैट को सबमिट की गई रिपोर्टिंग लाइनें एन्कोड की जानी चाहिए। इसके लिए आवश्यक कोड आदेश संख्या 66एन के परिशिष्ट 4 में दिए गए हैं। ताकि प्रस्तुत रिपोर्टों का समायोजन न हो सके विभिन्न प्राधिकारी, वित्त मंत्रालय द्वारा अनुशंसित फॉर्म के दूसरे और तीसरे कॉलम के बीच "कोड" कॉलम वाले फॉर्म में इसे शुरू में संकलित करना अधिक सुविधाजनक है। इसके अलावा, जब वर्तमान कार्यरिपोर्टों के साथ, अक्सर उनके नामों के बजाय फॉर्म की पंक्ति संख्याओं को इंगित करना बेहतर होता है।

संदर्भ तालिका क्या दर्शाती है

आय विवरण की दूसरी तालिका में शामिल है पृष्ठभूमि की जानकारी, 2 भागों में विभाजित:

- ऐसी आय पर जो सीधे पूंजी के कारण प्राप्त लाभ को बढ़ाती है (उदाहरण के लिए, अचल संपत्तियों और अमूर्त संपत्तियों के पुनर्मूल्यांकन की मात्रा जो सीधे अतिरिक्त पूंजी में गिरती है) इन आय के लिए समायोजित अवधि के अंतिम लाभ की राशि को दर्शाती है;

- प्रति 1 शेयर लाभ (हानि) (यह डेटा JSC के लिए आवश्यक है)।

फॉर्म 2 तैयार करने के सामान्य नियम

लाभ और हानि रिपोर्ट निम्नलिखित नियमों के अनुसार भरी जाती है:

- पूरे वर्ष संचयी रूप से, गणना डेटा और समग्र वित्तीय परिणाम को मासिक रूप से बदलना। आधिकारिक रिपोर्टिंग के लिए, रिपोर्टिंग अवधि एक वर्ष होगी। कानूनी इकाई के अपने उद्देश्यों के लिए, इसे किसी भी तरह से किया जा सकता है।

- लेखांकन डेटा के अनुसार, रिपोर्ट से गणना किए गए आंकड़ों की तुलना संबंधित लेखांकन खातों के समान टर्नओवर या परिणामों से की जाती है।

- जिन राशियों पर नकारात्मक (या मूल के विपरीत, जैसे SHE या IT के लिए) चिह्न होता है, उन्हें कोष्ठक में दिखाया जाता है।

- लुप्त संकेतकों की पंक्तियों वाले कॉलम काट दिए गए हैं।

फुल फॉर्म कैसे भरें

लाभ और हानि विवरण भरते समय, लेखांकन खातों से टर्नओवर डेटा का उपयोग करके जानकारी दर्ज की जाती है:

- 90 (मुख्य गतिविधियों के लिए) और 91 (अन्य आय और व्यय के लिए)। वैट और उत्पाद शुल्क को राजस्व से बाहर रखा गया है। कर से पहले लाभ (हानि) की राशि के संदर्भ में लाभ और हानि विवरण से प्राप्त परिणाम खाता 99 के समान परिणाम के साथ मेल खाना चाहिए।

- पीबीयू 18/02 लागू करने वाली कानूनी संस्थाओं के लिए 09 और 77 (ओएनए और ओएनओ के अनुसार)। रिपोर्ट में आयकर और उनके उपयोग से उत्पन्न शुद्ध लाभ के मूल्यों को क्रमशः घोषणा के अनुसार प्राप्त कर की राशि और लेखांकन में उत्पन्न होने वाले अंतिम लाभ (हानि) की राशि देनी चाहिए।

- संदर्भ तालिका में डेटा दर्ज करते समय 83 (शुद्ध लाभ में शामिल नहीं की गई आय के लिए)।

सामग्री में IFRS उद्देश्यों के लिए एक समान रिपोर्ट तैयार करने के नियमों के बारे में पढ़ें .

सरलीकृत फॉर्म का उपयोग करके रिपोर्ट कैसे लिखें

कुछ कानूनी संस्थाएं सरलीकृत फॉर्म का उपयोग करके लाभ और हानि विवरण तैयार कर सकती हैं। यह सीधे परिशिष्ट 5 में आदेश संख्या 66एन में इंगित किया गया है, जिसमें यह फॉर्म दिया गया है। इसमें कोई लुकअप टेबल नहीं है, और मुख्य को उसी तरह बनाया गया है पूर्ण प्रपत्ररिपोर्ट करें, लेकिन पंक्तियाँ संयुक्त (बढ़ी हुई) हैं।

इसमें प्रवेश करना भी सुविधाजनक है अतिरिक्त स्तंभ"कोड"। संयुक्त संकेतकों की पंक्तियों में कोड को निर्दिष्ट करने की ख़ासियत उनके लिए उस कोड का विकल्प होगी जिसके लिए डेटा लाइन में प्रमुख है।

इस बारे में पढ़ें कि सरलीकृत रिपोर्टिंग तैयारकर्ता कौन बन सकता है .

फॉर्म 2 कहाँ से डाउनलोड करें और इसे कैसे भरें इसका एक उदाहरण

आदेश संख्या 66एन द्वारा अनुमोदित और 2017-2018 के लिए वर्तमान लाभ और हानि विवरण फॉर्म हमारी वेबसाइट पर डाउनलोड किया जा सकता है।

हालाँकि, "कोड" कॉलम ऑर्डर में मौजूद फॉर्म में ही शामिल नहीं है। इस संबंध में, हम अतिरिक्त रूप से इस कॉलम और इसमें दर्शाए गए आवश्यक कोड को शामिल करते हुए एक लाभ और हानि विवरण फॉर्म प्रदान करते हैं।

परिणाम

लाभ और हानि रिपोर्ट, जिसे अधिक सही ढंग से वित्तीय परिणाम रिपोर्ट कहा जाता है, में इस बात की जानकारी होती है कि आय और व्यय के किस समूह ने अवधि के लिए कानूनी इकाई की गतिविधियों का वित्तीय परिणाम बनाया है। संघीय कर सेवा को प्रस्तुत करने के लिए, यह रिपोर्ट एक वर्ष के लिए आवश्यक है; अन्य उद्देश्यों के लिए इसे एक अलग अवधि के लिए तैयार किया जा सकता है। रूस के वित्त मंत्रालय द्वारा उपयोग के लिए अनुमोदित फॉर्म 2 संस्करणों में मौजूद है: पूर्ण और सरलीकृत।

"सरलीकृत", 2014, एन 1

सरलीकृत कराधान प्रणाली के तहत रिकॉर्ड रखने वाले संगठनों के लिए, वार्षिक वित्तीय विवरण में दो रूप होते हैं - एक बैलेंस शीट और फॉर्म एन 2 "वित्तीय परिणामों पर रिपोर्ट" (इसके बाद रिपोर्ट के रूप में संदर्भित)। फॉर्म एन 2 सबसे ज्यादा है जटिल दस्तावेज़, चूंकि जिन संकेतकों को इसमें दर्ज करने की आवश्यकता होती है, वे स्वचालित रूप से लेखांकन खातों की शेष राशि से अनुसरण नहीं करते हैं, जैसा कि बैलेंस शीट के मामले में होता है।

इस लेख में हम आपको बताएंगे कि "सरलीकृत" लोग फॉर्म एन2 भरने के लिए डिजिटल मान कहाँ से ले सकते हैं, और कई पर विचार करेंगे विशिष्ट मुद्देजिनके उत्तर के बिना रिपोर्ट भरना संभव नहीं होगा।

आख़िरकार, कई "सरलीकृत" छात्र इस वर्ष पहली बार वित्तीय विवरण प्रस्तुत करेंगे। और यह लेख आपको बारीकियों को समझने में मदद करेगा।

प्रश्न संख्या 1. रिपोर्ट किस रूप में तैयार की जानी चाहिए?

इससे पहले कि आप फॉर्म नंबर 2 बनाना शुरू करें, तय करें कि आप किस फॉर्म का उपयोग करेंगे। आइए हम आपको याद दिलाएं कि "सरलीकृत", छोटे व्यवसाय होने के नाते, चुनने का अधिकार है: एक पूर्ण रिपोर्ट या एक संक्षिप्त रिपोर्ट भरें। फॉर्म के दोनों संस्करण रूस के वित्त मंत्रालय के 2 जुलाई 2010 एन 66एन के आदेश के परिशिष्ट में दिए गए हैं "फॉर्म पर" वित्तीय विवरणसंगठन" (इसके बाद आदेश संख्या 66एन के रूप में संदर्भित)।

प्रश्न का सार. सरलीकृत प्रपत्र रिपोर्ट में, संकेतक एकत्रित किए जाते हैं। इसका मतलब यह है कि एक पंक्ति में आपको कई संकेतकों का योग रिकॉर्ड करना होगा, जो सामान्य रूप में रिपोर्ट में अलग-अलग पंक्तियों में पोस्ट किए जाते हैं। तदनुसार, यदि आपने नियमित फॉर्म का उपयोग करके रिपोर्ट भरने की बारीकियों को समझ लिया है, तो सरलीकृत फॉर्म भरना मुश्किल नहीं होगा।

यह तर्कसंगत है कि यदि आप बैलेंस शीट भरते समय संक्षिप्त फॉर्म का उपयोग करते हैं, तो वित्तीय परिणाम विवरण के लिए भी इसे चुनें। और इसके विपरीत। चूंकि बैलेंस शीट और फॉर्म नंबर 2 परस्पर संबंधित दस्तावेज हैं, इसलिए उनमें सूचना प्रकटीकरण की डिग्री एक समान होनी चाहिए।

हमारी राय में, आम तौर पर स्वीकृत रूप में एक रिपोर्ट अधिक जानकारीपूर्ण होती है। और लेख में आगे हम इस बारे में बात करेंगे कि इस विशेष फॉर्म में कौन सी लाइनें भरनी हैं (फॉर्म परिशिष्ट संख्या 1 से आदेश संख्या 66एन में निहित है)। और चूंकि सरलीकृत रिपोर्ट (इसका फॉर्म परिशिष्ट संख्या 5 से आदेश संख्या 66एन में निहित है) में समान संकेतक शामिल हैं, केवल बढ़े हुए हैं, यदि आप सामान्य रिपोर्ट को समझते हैं तो आपके लिए सरलीकृत रिपोर्ट भरना मुश्किल नहीं होगा।

प्रश्न संख्या 2. संख्यात्मक डेटा कहाँ से प्राप्त करें

जैसा कि हमने पहले ही उल्लेख किया है, फॉर्म एन 2 भरने के संकेतक वर्ष के अंत में खाता शेष नहीं हैं। ज्यादातर मामलों में, आपको रिपोर्ट के अनुसार डेबिट टर्नओवर दर्ज करना होगा विशिष्ट खाता(या उपखाता) या कई खातों पर टर्नओवर का योग जिसमें वर्ष के अंत में शेष राशि नहीं है। इसलिए, आगे हम रिपोर्ट की प्रत्येक पंक्ति पर विचार करेंगे, जिसमें बताया जाएगा कि जानकारी कहां से प्राप्त करें। और प्रत्येक पंक्ति के लिए हम आदेश संख्या 66एन के परिशिष्ट संख्या 4 में स्थापित कोड को इंगित करेंगे।

सामान्य रूप में तैयार की गई रिपोर्ट के लाइन कोड, आदेश संख्या 66एन के परिशिष्ट संख्या 4 में दिए गए हैं। सरलीकृत रिपोर्ट फॉर्म भरते समय भी यही बात लागू होती है संख्यात्मक कोडसंबंधित पंक्तियों के लिए, लेकिन निम्नलिखित बारीकियों को ध्यान में रखते हुए। एक सरलीकृत रिपोर्ट में, संकेतक बढ़े हुए हैं, और आप एक पंक्ति में कई संकेतकों का योग दर्ज कर सकते हैं, इस पंक्ति के लिए कोड वह चुनना होगा जो सबसे बड़े संकेतक से मेल खाता हो। यह नियम आदेश संख्या 66एन के खंड 5 द्वारा स्थापित किया गया है। उदाहरण के लिए, एक सरलीकृत रिपोर्ट में "बिक्री की लागत", "कोई पंक्तियाँ नहीं हैं व्यवसाय व्यय" और "प्रशासनिक व्यय"। इन सभी मूल्यों को एक पंक्ति "के लिए व्यय" पर संक्षेप में दिखाया जाना चाहिए सामान्य गतिविधियाँ"। आदेश संख्या 66एन के परिशिष्ट संख्या 4 में इस विशेष पंक्ति के लिए कोई कोड नहीं है। लेकिन इसकी आवश्यकता नहीं है। चूंकि पंक्ति "सामान्य गतिविधियों के लिए व्यय" के लिए आपको या तो एक लागत कोड, या वाणिज्यिक या इंगित करना होगा प्रशासनिक व्यय, यह इस बात पर निर्भर करता है कि आपके पास किस प्रकार का खर्च सबसे अधिक है।

एकमात्र मामला जब लेखांकन में राजस्व शिपमेंट की तारीख से नहीं, बल्कि भुगतान के तथ्य से दर्ज किया जाता है, जब आपने स्वामित्व के हस्तांतरण के लिए एक विशेष प्रक्रिया के साथ खरीद और बिक्री समझौते में प्रवेश किया है। इस तरह के समझौते के आधार पर, सामान (कार्य, सेवाएं) तभी बेचा जाता है जब खरीदार आपको धन हस्तांतरित करता है। लेकिन ऐसा करने के लिए, इन शर्तों को अनुबंध में स्पष्ट रूप से बताया जाना चाहिए। इसका मतलब यह है कि लेखांकन में अर्जित राजस्व का भुगतान पहले ही किया जा चुका है। लेकिन यह नियम का अपवाद है, क्योंकि अन्य सभी स्थितियों में, मौद्रिक निपटान की परवाह किए बिना, स्वामित्व के हस्तांतरण के समय लेखांकन में राजस्व दर्ज किया जाता है।

इसलिए, "राजस्व" लाइन को भरने के लिए, आपको खाता 90, "राजस्व" उप-खाता के क्रेडिट पर वर्ष के लिए कुल कारोबार लेना होगा। इस पर, आपने पूरे वर्ष बिक्री राजस्व को ध्यान में रखा। फिर बैलेंस शीट सुधार के दौरान 31 दिसंबर को इस उप-खाते को शून्य पर रीसेट कर दिया गया, लेकिन उससे पहले पूरे वर्षराजस्व जमा हुआ.

ध्यान देना! आपको अपना वार्षिक वित्तीय विवरण वर्ष के अंत के तीन महीने बाद तक कर कार्यालय में जमा करना होगा (रूसी संघ के कर संहिता के खंड 5, खंड 1, अनुच्छेद 23)। तदनुसार, रिपोर्ट जमा करने की अंतिम तिथि 31 मार्च 2014 है।

बिक्री की लागत (कोड2120 ). में यह सूचकइसमें कच्चे माल, माल, सामग्री और अन्य की खरीद की सभी लागतें शामिल हैं भौतिक संसाधन. अर्थात्, वे खर्च जो बेची गई वस्तुओं (सेवाओं) की लागत के गठन को सीधे प्रभावित करते हैं। रिपोर्ट में, आप इन खर्चों के बारे में डेटा भरते हैं क्योंकि वे लेखांकन भुगतान में अर्जित होते हैं; अर्थात्, "बिक्री की लागत" पंक्ति में आप वर्ष के लिए टर्नओवर को खाता 90, उप-खाता "बिक्री की लागत" के डेबिट में स्थानांतरित करते हैं। हम आपको याद दिला दें कि वर्ष के दौरान आपने निम्नलिखित खातों के साथ पत्राचार में खर्चों को ध्यान में रखा था:

20 "मुख्य उत्पादन";

23 "सहायक उत्पादन";

29 "सेवा उद्योग और फार्म";

41 "उत्पाद";

43 "तैयार उत्पाद";

45 "माल भेज दिया गया"।

लागत डेटा भरते समय, "बिक्री की लागत" उप-खाते के डेबिट टर्नओवर से वाणिज्यिक और प्रशासनिक खर्च घटाएं। अर्थात्, खातों 44 "बिक्री व्यय" और 26 "सामान्य व्यावसायिक व्यय" के साथ पत्राचार में कारोबार। ऐसे लेन-देन आपके लेखांकन में निम्नलिखित प्रविष्टियों द्वारा दर्शाए जाते हैं:

डेबिट 90, उपखाता "बिक्री की लागत", क्रेडिट 44 "बिक्री व्यय"

वाणिज्यिक व्यय लागत मूल्य में परिलक्षित होते हैं;

डेबिट 90, उपखाता "बिक्री की लागत", क्रेडिट 26 "सामान्य व्यय"

प्रशासनिक व्यय लागत मूल्य में परिलक्षित होते हैं।

ये भी पढ़ें. वाणिज्यिक और प्रशासनिक खर्चों को सही ढंग से कैसे दर्शाया जाए? लेखांकन नीति, हमने पत्रिका "सरलीकृत", 2013, एन 5, पी में बताया। 28.

यदि आप एक संक्षिप्त रिपोर्ट फॉर्म भरते हैं, तो आपको कुछ भी कटौती करने की आवश्यकता नहीं है, क्योंकि "बिक्री की लागत" उप-खाते में डेबिट टर्नओवर पूरी तरह से "सामान्य गतिविधियों के लिए व्यय" संकेतक में परिलक्षित होता है।

ध्यान देना! अन्य सभी आय और व्यय संचय के आधार पर लेखांकन में परिलक्षित होते हैं। और फॉर्म नंबर 2 उसी तरह भरा जाता है - "प्रोद्भवन"। पैसे की वास्तविक प्राप्ति या भुगतान कोई मायने नहीं रखता।

अन्य खर्चों(2350) . यहां आप अर्जित दंड, जुर्माना, संविदात्मक दंड, बैंकिंग व्यय, परिसंपत्ति राइट-डाउन राशि, साथ ही अतिदेय खाते प्राप्य और अन्य खर्चों को रिकॉर्ड करते हैं जो कंपनी की मुख्य गतिविधियों से संबंधित नहीं हैं। बुनियादी खर्चों के अनुरूप, लेखांकन में अन्य खर्चों को उस अवधि के लिए जिम्मेदार ठहराया जाता है जिसमें वे उत्पन्न हुए थे। और यह इस बात पर निर्भर नहीं करता कि खर्च की गई लागत का लाभ कब प्राप्त हुआ।

आपके लेखांकन में, खाता 91, उपखाता "अन्य व्यय" के डेबिट में पूरे वर्ष में अन्य खर्च जमा हुए हैं। तदनुसार, यह डेबिट टर्नओवर है जिसे आप फॉर्म एन 2 में दर्ज करते हैं। "ब्याज देय" पंक्ति में दर्शाई गई राशि को घटाना न भूलें, जिसे आपने पहले ही भर दिया था।

उदाहरण। रिपोर्ट में खाता 91 "अन्य आय और व्यय" संकेतक का प्रतिबिंब

2013 के लिए मारुस्या एलएलसी की अन्य आय और व्यय पर डेटा तालिका में दिया गया है। 2. 2012 में, संगठन ने लेखांकन रिकॉर्ड नहीं रखा, इसलिए संबंधित कॉलम में डैश हैं।

तालिका 2

2013 के लिए मारुस्या एलएलसी का टर्नओवर

|

सूचक नाम |

11 महीने के लिए, रगड़ें। |

दिसंबर 2013 के लिए, रगड़ें। |

|

प्राप्य ब्याज (कर्मचारियों को ऋण पर) |

||

|

देय ब्याज (बैंक ऋण पर) |

||

|

अन्य आय (किराये की संपत्ति से) |

||

|

अन्य खर्च (बैंक कमीशन) |

2013 में कंपनी ने अन्य कंपनियों की अधिकृत पूंजी में निवेश नहीं किया।

दिसंबर 2013 में, निम्नलिखित राशियाँ खाता 91 से गुज़रीं:

डेबिट 73, उपखाता "अन्य लेनदेन के लिए कर्मियों के साथ निपटान",

क्रेडिट 91 उपखाता "अन्य आय",

4200 रूबल। - दिसंबर के लिए अर्जित ब्याज;

डेबिट 91, उपखाता "अन्य व्यय", क्रेडिट 66 "अल्पकालिक ऋण और उधार के लिए निपटान"

6700 रूबल। - देय ब्याज अर्जित किया गया है;

डेबिट 76, उपखाता "किराया दायित्व", क्रेडिट 91, उपखाता "अन्य आय",

10,000 रूबल। - अर्जित किरायाकिरायेदारों से प्राप्य;

डेबिट 91, उपखाता "अन्य व्यय", क्रेडिट 51 "चालू खाते"

6000 रूबल। - बैंक सेवाओं के लिए कमीशन माफ कर दिया गया है।

इन आंकड़ों के आधार पर, लेखाकार फॉर्म नंबर 2 भरता है (हमने इस पृष्ठ पर रिपोर्ट का पूरा अंश प्रदान किया है):

"प्राप्य ब्याज" पंक्ति में 50,400 रूबल दर्ज करें। (आरयूबी 46,200 + आरयूबी 4,200), जिस स्थिति में यह आंकड़ा निकटतम हजार तक पूर्णांकित करके रिपोर्ट में दर्ज किया जाता है;

"देय ब्याज" पंक्ति में - 80,400 रूबल। (रगड़ 73,700 + रगड़ 6,700);

"अन्य आय" पंक्ति में - 120,000 रूबल। (रगड़ 110,000 + रगड़ 10,000);

"अन्य खर्च" पंक्ति में - 70,000 रूबल। (64,000 रूबल + 6,000 रूबल)।

┌─────────────────────────────────────────────────────────────────────────┐

2013 के लिए मारुस्या एलएलसी के वित्तीय परिणामों पर रिपोर्ट, हजार रूबल। │

│ (टुकड़ा) │

│┌─────────────────────────────┬─────┬─────────────────┬─────────────────┐│

││दूसरों में भागीदारी से आय │ 2310│ - │ - ││

││संगठन │ │ │ ││

││प्राप्त होने वाला प्रतिशत │ 2320│ 50 │ - ││

│├─────────────────────────────┼─────┼─────────────────┼─────────────────┤│

││ देय ब्याज │ 2330│ (80) │ (-) ││

│├─────────────────────────────┼─────┼─────────────────┼─────────────────┤│

││अन्य आय │ 2340│ 120 │ - ││

│├─────────────────────────────┼─────┼─────────────────┼─────────────────┤│

││अन्य खर्च │ 2350│ (70) │ (-) ││

│└─────────────────────────────┴─────┴─────────────────┴─────────────────┘│

└─────────────────────────────────────────────────────────────────────────┘

कर से पहले लाभ/हानि(2300) . यह संकेतक आपकी सभी व्यावसायिक गतिविधियों की दक्षता को दर्शाता है। इसका विश्लेषण करते समय, मूल आय और अन्य गतिविधियों के बीच संबंध का मूल्यांकन करना महत्वपूर्ण है। यानी अगर अन्य आय का हिस्सा है के सबसे, तो कंपनी की गतिविधियों को स्थिर नहीं आंका जा सकता।

सूचक की गणना करना आवश्यक है क्योंकि कर का बोझहर कोई अलग है. यह संकेतक नियामक एजेंसियों को कंपनियों के काम पर औसत आंकड़े बनाए रखने की अनुमति देता है।

┌──────────────────┐ ┌─────────┐ ┌────────────┐ ┌─────────────┐

│ │ │ │ │ आय │ │ │

│ लाभ/हानि │ = │ लाभ │ + │ भागीदारी से │ + │ ब्याज │ -

│कर से पहले│ │बिक्री से│ │ अन्य में │ │ प्राप्य │

│ │ │ │ │संगठन│ │ │

└──────────────────┘ └─────────┘ └────────────┘ └─────────────┘

┌────────┐ ┌──────┐ ┌───────┐

│ │ │ │ │ │

- │रुचि│ + │अन्य│ - │अन्य│

│भुगतान योग्य│ │आय│ │व्यय│

│ │ │ │ │ │

└────────┘ └──────┘ └───────┘

यदि आप एक सरलीकृत रिपोर्ट फॉर्म भरते हैं, तो लाभ (हानि) के मध्यवर्ती संकेतकों की गणना नहीं की जाती है, लेकिन अंतिम वित्तीय परिणाम तुरंत प्रदर्शित किया जाता है। इसलिए, इस रिपोर्ट फॉर्म में "कर से पहले लाभ/हानि" कोई पंक्ति नहीं है।

वर्तमान आयकर(2410) . इस पंक्ति में आपको डैश लगाने की आवश्यकता है, क्योंकि "सरलीकृत" लोगों के पास आयकर नहीं है। आप "सरलीकृत" कर को "अन्य" पंक्ति में लिखेंगे।

यदि आप सरलीकृत फॉर्म एन 2 भरते हैं, तो उसमें यह पंक्ति नहीं है " वर्तमान करलाभ पर", लेकिन एक पंक्ति है "लाभ (आय) पर कर"। फिर सरलीकृत कर प्रणाली के अनुसार कर की राशि दर्ज करें, जिसकी गणना आपने वर्ष के अंत में की थी। कृपया ध्यान दें: कर की परवाह किए बिना दिखाया गया है क्या इसका भुगतान किया गया है.

(2400) . इसलिए, हम अंतिम रिपोर्ट संकेतक की गणना करने आए हैं। कर से पहले लाभ (हानि) से "सरलीकृत" या न्यूनतम कर की अर्जित राशि घटाकर शुद्ध लाभ (हानि) की गणना करें।आप बैलेंस शीट सुधार के बाद खाता 84 "प्रतिधारित आय/खुला नुकसान" में हस्तांतरित राशि के साथ परिणामी मूल्य की तुलना करके यह जांच सकते हैं कि आपने शुद्ध लाभ (हानि) की राशि की सही गणना की है या नहीं। संख्याएँ मेल खानी चाहिए.

यदि आप शुद्ध लाभ (हानि) प्राप्त करने के लिए एक सरलीकृत रिपोर्ट भर रहे हैं, तो आपकी कंपनी को प्राप्त सभी आय डेटा को जोड़ दें और परिणामी राशि से सभी खर्च घटा दें।

"सरलीकृत" प्रणाली का उपयोग करके काम करने वाले लेखाकारों के लिए "संदर्भ के लिए" जानकारी भरने की कोई आवश्यकता नहीं है, क्योंकि ये पंक्तियाँ उन गणनाओं के लिए हैं जो आयकर को स्पष्ट करती हैं।

बारीकियों की आवश्यकता है विशेष ध्यान. वित्तीय परिणाम रिपोर्ट प्रोद्भवन आधार पर पूरी की जाती है। अर्थात यह नियमानुसार अर्जित आय और व्यय को दर्शाता है लेखांकन. भुगतान का तथ्य कोई मायने नहीं रखता.

सरलीकृत रिपोर्टिंग प्रपत्रों का उपयोग करते समय, लेखाकार स्वतंत्र रूप से निर्णय लेता है कि एकत्रित संकेतकों वाली पंक्तियों में कौन से कोड दर्ज किए जाएं। क्योंकि आपको उस संकेतक के लिए कोड निर्दिष्ट करने की आवश्यकता है जिसका वजन सबसे अधिक है।

फॉर्म नंबर 2 में वर्ष के अंत में भुगतान के लिए अर्जित कर की राशि शामिल है। यदि आपको भुगतान करने की आवश्यकता है न्यूनतम कर, जिसका अर्थ है कि इसे अर्जित राशि की मात्रा में इंगित करें।

वी.वी. ज़ुरालेवा

"सरलीकृत" पत्रिका के विशेषज्ञ

मुहर हेतु हस्ताक्षर किये गये

वित्तीय विवरण लेखांकन का अंतिम "उत्पाद" हैं जो संपूर्ण सारांश प्रस्तुत कर सकता है वार्षिक गतिविधि. और इसे संकलित करना इतना आसान नहीं है; अकाउंटेंट बहुत सारी गलतियाँ करते हैं और संदेह करते हैं कि इसे कहाँ शामिल किया जाए विशिष्ट सूचक. रिपोर्ट प्रपत्रों में अक्सर विसंगतियां उत्पन्न होती हैं।

इन सब से कैसे बचा जा सकता है? आइए सरलीकृत वित्तीय प्रदर्शन रिपोर्ट तैयार करने के बुनियादी नियमों पर नजर डालें।

सामान्य जानकारी

सरलीकृत कर प्रणाली क्या है, यह सबसे पहले निर्धारित करने लायक है, क्योंकि रिपोर्ट तैयार करने की मूल प्रक्रिया और रिपोर्ट जमा करने की शर्तें कराधान में आपकी क्षमता पर निर्भर करती हैं। यह पता लगाने में कोई दिक्कत नहीं होगी कि सरलीकृतकर्ताओं को किस प्रकार की रिपोर्ट तैयार करनी चाहिए।

सरलीकृत कराधान प्रणाली का सार

सरलीकृत कराधान प्रणाली एक विशेष है कर व्यवस्था, जिससे छोटे व्यवसायों पर कर और लेखांकन का बोझ कम हो जाता है।

सरलीकृत कर प्रणाली पर कर के भुगतानकर्ता व्यक्तिगत उद्यमी और कानूनी संस्थाएं हैं जिन्होंने स्वेच्छा से सरलीकृत कर प्रणाली पर स्विच किया है और इसके अनुसार लागू नियमों का उपयोग करते हैं।

उद्यम चालू विशेष शासनभुगतान नहीं करना पड़ेगा:

- संपत्ति कर.

- पीएफ में टैक्स.

- व्यक्तिगत आयकर (व्यक्तिगत उद्यमियों के लिए), सिवाय इसके कि जब वह कर एजेंट के रूप में कार्य करता है।

कर सरलीकृत कर प्रणाली – एकल कर, जिसका भुगतान सभी हस्तांतरित योगदानों के बदले में किया जाता है।

सरलीकृत कर प्रणाली पर स्विच करने का अधिकार उत्पन्न होता है यदि:

निम्नलिखित को सरलीकृत कर प्रणाली लागू करने का अधिकार नहीं है:

- बैंकिंग संस्थान;

- बीमा संगठन;

- निवेश कोष;

- वे संगठन जिनकी गतिविधियाँ शेयर बाज़ार से संबंधित हैं;

- मोहरे की दुकान;

- वे कंपनियाँ जो उत्पादन करती हैं या बेचती हैं उत्पाद शुल्क योग्य उत्पादया खनिज निकालें;

- नोटरी, वकील और उनकी शिक्षा;

- जुआ व्यवसाय के प्रतिनिधि;

- माल साझाकरण समझौते में भागीदार;

- बजटीय शिक्षा;

- विदेशी उद्यम.

करदाता को स्वतंत्र रूप से कराधान की वस्तु चुनने का अधिकार है। ये हो सकते हैं:

आप प्रारंभ से ही वस्तु को बदल सकते हैं अगले साल, लेकिन हर 12 महीने में एक बार से अधिक नहीं। कर अवधि के मध्य में, भुगतानकर्ता को वस्तु बदलने का अधिकार नहीं है।

बशर्ते कि लाभ के लिए था कर अवधिव्यय की राशि से कम पर, करदाता को प्राप्त लाभ का न्यूनतम 1% कर का भुगतान करना होगा।

यदि कोई हानि दर्ज की गई है, तो सरलीकृत व्यवस्था या किसी अन्य व्यवस्था पर स्विच करते समय उद्यमी और एलएलसी इसे स्वीकार नहीं कर सकते हैं।

कर अवधि एक वर्ष है। रिपोर्टिंग अवधि - तिमाही, छह महीने, नौ महीने।

कर का भुगतान उद्यम के स्थान पर कर प्राधिकरण को किया जाना चाहिए। रिपोर्ट कानूनी संस्थाओं द्वारा 31 मार्च तक और उद्यमी स्थिति वाले व्यक्तियों द्वारा कर अवधि के बाद वर्ष के 30 अप्रैल तक प्रस्तुत की जानी चाहिए।

सरलीकृत कर प्रणाली का उपयोग करने वाले करदाताओं को गणना करने के उद्देश्य से लाभ और व्यय का रिकॉर्ड रखना चाहिए कर आधारसरलीकृत कॉर्पोरेट कर.

रिपोर्टिंग प्रपत्र

पर सरलीकृत कर प्रणालीउद्यमनिम्नलिखित रिपोर्ट तैयार करनी होगी:

वित्तीय परिणाम विवरण तैयार करते समय घोषणा के साथ सामंजस्य स्थापित किया जाना चाहिए। अग्रिमों के लिए गणना करना भी आवश्यक है अनिवार्य बीमापेंशन फंड में, प्राप्त लाभ (एनडीएफएल) पर जानकारी प्रतिबिंबित करें।

लेखांकन विवरण (के अनुसार):

- वित्तीय विवरण के परिशिष्ट.

सरलीकृत कर प्रणाली का उपयोग करने वाली कंपनियां सरलीकृत फॉर्म का उपयोग कर सकती हैं तुलन पत्रऔर आय और हानि की रिपोर्टिंग करना।

पर रिपोर्ट परिवर्तन किएपूंजी में, नकदी प्रवाह के मुद्दों को केवल उन मामलों में तैयार किया जाना चाहिए जहां उनके बिना वित्तीय स्थिति का आकलन करना असंभव है।

कानूनी आधार

वार्षिक रिपोर्ट 1 जनवरी से 31 दिसंबर की अवधि के लिए संकलित की जाती हैं, जब तक कि अन्य नियम प्रदान न किए गए हों। विधायी कार्य(भाग 2 - 3 अनुच्छेद 13, भाग 1 अनुच्छेद 15 कानून संख्या 402-एफजेड)।

तैयार दस्तावेज़ को जमा करना होगा अधिकृत निकायरिपोर्टिंग अवधि की समाप्ति के बाद 3 महीने के भीतर उद्यम के पंजीकरण के स्थान पर (कानून संख्या 402-एफजेड के अनुच्छेद 18 के भाग 1 - 2)।

प्रस्तुत करने की बाध्यता लेखांकन रिपोर्टवी कर संरचनाएँविनियमित.

आदेश संख्या 66एन के पैराग्राफ 6 के अनुसार, जो उद्यम छोटे व्यवसाय हैं, उन्हें सरलीकृत कर प्रणाली के अनुसार लेखांकन रिपोर्ट तैयार करनी होगी:

- बैलेंस शीट और वित्तीय प्रदर्शन रिपोर्ट में डेटा शामिल होना चाहिए कुछ प्रकारलेख;

- बैलेंस शीट और वित्तीय विवरणों के परिशिष्ट में केवल वे डेटा दर्शाए गए हैं जिनके बिना देना असंभव है वित्तीय मूल्यांकनसंगठन की स्थिति और उसका कार्य।

करदाताओं को पूर्ण लेखांकन करने का अधिकार बरकरार रहता है। सरलीकृत कर प्रणाली के तहत वित्तीय परिणामों का विवरण दस्तावेज है जिसमें लाभ और लागत के संकेतक होने चाहिए, जो सामान्य और अन्य में विभाजित होते हैं, और संगठनों द्वारा संकेतकों का निर्धारण स्वतंत्र रूप से किया जाता है।

सरलीकृत कर प्रणाली पर वित्तीय परिणाम रिपोर्ट कैसे भरें?

के लिए सही भरनालेखांकन में कई वर्षों का अनुभव होना आवश्यक नहीं है। फॉर्म की संरचना को समझना और यह समझना पर्याप्त है कि कुछ मात्राएँ कहाँ दर्ज करनी हैं।

सरलीकृत कर प्रणाली का उपयोग करके किसी कंपनी के वित्तीय परिणामों पर रिपोर्ट तैयार करने के बारे में क्या जानने योग्य है?

संकेतकों की तुलनीयता

रिपोर्टिंग अवधि और पिछली अवधि के संकेतकों के बीच संकेतकों की तुलना अनिवार्य है। दूसरे शब्दों में, गठन सामान्य नियमों के अनुसार किया जाना चाहिए।

यदि पिछले वर्ष कर अवधि में त्रुटियाँ हुई थीं या बदल दी गई थीं, तो संकेतक तुलनीय नहीं हो सकते हैं।

फिर फॉर्म 2 में समायोजित संकेतक होंगे - के अनुसार सुधार किया जाना चाहिए वर्तमान शर्तें. सरलीकृत कर प्रणाली के लिए रिपोर्ट करें पिछले सालठीक नहीं करना पड़ेगा.

में आदर्श फॉर्मइसमें बिना क्रमांकन वाली पंक्तियाँ हैं। जब आपको सांख्यिकीय प्राधिकरण, संघीय कर सेवा को एक रिपोर्ट जमा करने की आवश्यकता हो तो नंबरिंग आवश्यक है।

रिपोर्ट भरना

यहाँ पंक्तियों का प्रतिलेख है: एसटीएस रिपोर्टवित्तीय परिणामों के बारे में. पंक्ति 2110 - राजस्व का प्रतिबिंब - गतिविधियों के संचालन के दौरान प्राप्त धन की कुल राशि।

देश के बाहर निर्यात के लिए वैट, उत्पाद कर और शुल्क में कटौती आवश्यक है। 2120 - लागत का प्रतिबिंब - मुख्य गतिविधियों के लिए लागत।

घटक गतिविधि पर निर्भर करते हैं:

राशियाँ गोल पंक्तियों में संलग्न होनी चाहिए।

2100 - सकल लाभ का प्रतिबिंब - राजस्व और लागत के बीच का अंतर, जो पिछली पंक्तियों में दर्शाया गया है।

2210 - बिक्री से जुड़ी लागत। यह सामान्य सूचकपोस्टिंग (लागत और बिक्री लागत पर)।

2220 - प्रबंधन खर्चों को प्रतिबिंबित करने के लिए। रकम की गणना संगठन की लेखांकन नीतियों की शर्तों के अनुसार की जाती है। यदि कुल लागत को ध्यान में रखा जाता है, तो लागत को डेबिट के साथ दर्शाया जाना चाहिए उत्पादन लागत. यदि लागत कम हो जाती है, तो लागत तुरंत माफ कर दी जाएगी। उन्हें उत्पाद प्रकार के आधार पर वर्गीकृत नहीं किया जाएगा.

2200 - से आय का संकेत उत्पाद बेचे गए- तीसरे और चौथे, पांचवें अंक के संकेतकों के बीच अंतर।

2310 - किसी अन्य कंपनी का लाभ - लाइन उन उद्यमों द्वारा भरी जाती है जिन्होंने पैसा निवेश किया है अधिकृत पूंजीदूसरी कंपनी, और उसी समय लाभ कमाया गया।

2320 - जमा या शेयरों पर ब्याज (प्राप्य) का प्रतिबिंब।

2330 - देय ब्याज (उधार और क्रेडिट की लागत)।

2340 - गैर-चालू या की बिक्री पर उद्यम द्वारा प्राप्त धन परिसंचारी राशि, साथ ही जुर्माना, ब्याज और शेयरधारकों का लाभ।

2350 - जुर्माना, ब्याज, कर्ज।

2300 - कर पूर्व लाभ। डेटा को इस प्रकार परिभाषित किया जाएगा: से आय माल बेचा+ दूसरी कंपनी की आय + % (प्राप्त करने के लिए) - भुगतान किया जाने वाला % + अन्य लाभ - अन्य प्रकार की लागत।

2410 - आयकर।

2421 - यदि गणना के दौरान कोई गठन हुआ हो तो भरा जाना चाहिए विभिन्न संकेतककर और लेखांकन में. ये रेखाएं वह अंतर हैं जिनके द्वारा आयकर की राशि कम या अधिक की जाएगी।

2430 - यदि ऐसे लाभ और व्यय हैं जो एक अवधि (लेखांकन डेटा के अनुसार) में दर्ज किए गए थे, और उन पर करों की गणना बाद की अवधि में की गई थी, तो भरा जाना चाहिए।

2460 - अतिरिक्त भुगतान, जुर्माना, कर का अधिक भुगतान, आदि।

2400 - आयकर प्लस/माइनस, स्थायी योजना देनदारी प्लस/माइनस आस्थगित राशि कर भुगतान- बाकी का। शुद्ध आय दर्शाई गई है।

आपको फॉर्म 2 में 2 प्रतियों में एक रिपोर्ट तैयार करनी होगी। फॉर्म पर प्रबंधन और अकाउंटेंट के हस्ताक्षर होते हैं।

उदाहरण

यहां पूर्ण वित्तीय परिणाम रिपोर्ट का एक नमूना है:

![]()

रिपोर्ट तैयार करते समय क्या त्रुटियाँ हो सकती हैं?

- लेखाकार प्रबंधन व्ययों को "प्रशासनिक व्यय" पंक्तियों में दर्शाते हैं, जबकि इसके अनुसार लेखांकन नीतिपूर्ण उत्पादन लागत निर्धारित कर दी गई है। उन्हें वस्तुओं, सेवाओं और कार्य की लागत (डीटी 20, 23, 29 केटी 26) में शामिल करके, साथ ही उन्हें उस वर्ष की बिक्री की लागत में शामिल करके ध्यान में रखा जा सकता है जिसमें वे उत्पन्न हुए थे (डीटी) 90/2 केटी 26). प्रबंधन व्यय को प्रतिबिंबित करने के लिए पैराग्राफ में, डैश लगाए जाते हैं, और राशियाँ पंक्ति 2220 में दर्ज की जाती हैं।

- संचालन करते समय विभिन्न प्रकारगतिविधियाँ (यदि राजस्व कुल लाभ का 5% है), तो रकम अलग-अलग पंक्तियों में दर्शाई जानी चाहिए।

- अन्य आय के संबंध में, यदि कर अवधि के लिए लाभ कुल राशि का 5 प्रतिशत या अधिक है, तो राशि को भी अलग-अलग पंक्तियों में दर्शाया जाना चाहिए। यानी डिटेल चाहिए.

- उद्यम के लाभ में शामिल सब्सिडी की राशि "अन्य आय" आइटम में परिलक्षित हो सकती है।

- यदि "स्वीकृत नहीं" लागतें हैं, तो उन्हें लागत लेखांकन खाते में दर्शाया जाना चाहिए। सामान्य लुकगतिविधियों या अन्य लागत खातों में। लेकिन ऐसी रकम को डीटी 99 से जोड़ने की अनुमति नहीं है।

- इसे पंक्ति 2410 में शुद्ध आय से बजट में अर्जित दंड या जुर्माने की राशि को प्रतिबिंबित करने की अनुमति नहीं है। रकम रिपोर्ट और में मेल खाना चाहिए कर की विवरणी(पैराग्राफ 180)। आप लाइन 2460 पर डेटा दर्ज कर सकते हैं।

- यदि रिपोर्टिंग अवधि में आय पर अतिरिक्त कर पिछली अवधि, तो यदि कोई त्रुटि पाई जाती है, तो आप पंक्ति 2460 में राशि का संकेत दे सकते हैं।

किसी संगठन के लिए किसी दस्तावेज़ की तैयारी की तरह, वित्तीय परिणामों पर रिपोर्ट तैयार करते समय, आपको नमूनों पर ध्यान देना चाहिए, नियमोंऔर अनुभवी विशेषज्ञों की सिफारिशों को ध्यान में रखें।

फिर आप बिना त्रुटियों के फॉर्म भर सकेंगे।

लेखांकन विवरणों में कई रूप शामिल होते हैं, जिनमें से एक वित्तीय परिणामों का विवरण है, प्रपत्र 2। हालाँकि, इसकी सहायता से आप गतिविधि की प्रक्रिया में प्राप्त आय को ट्रैक कर सकते हैं, खर्चे आएऔर अंतिम परिणाम लाभ या हानि है. यह रिपोर्ट सरकारी एजेंसियों, कंपनी मालिकों और अन्य संस्थानों के लेखांकन डेटा के आधार पर तैयार की जानी चाहिए।

कानून यह निर्धारित करता है कि हर कोई आर्थिक इकाई, जो है कानूनी इकाई, में लेखांकन करना होगा पूरे में.

इस मामले में, लागू कर गणना प्रणाली के लिए कोई अपवाद नहीं हैं संगठनात्मक स्वरूपउपलब्ध नहीं कराए गए हैं.

वित्तीय विवरणों का एक सेट, जिसमें वित्तीय परिणामों का विवरण शामिल है, कंपनी द्वारा प्रस्तुत किया जाना चाहिए कर सेवाऔर सांख्यिकी.

इसके अलावा, में अनिवार्ययह रिपोर्ट बार एसोसिएशनों द्वारा तैयार की जानी चाहिए और गैर-लाभकारी संगठन.

कानून छूट देता है अनिवार्य तैयारीयह फॉर्म केवल उन लोगों के लिए है जो इस तरह की गतिविधियों में लगे हुए हैं व्यक्तिगत उद्यमी, साथ ही रूस में डिवीजन खोले गए विदेशी कंपनियां. वे ये रिपोर्ट स्वयं तैयार कर सकते हैं और उन्हें सरकारी एजेंसियों को सौंप सकते हैं स्वैच्छिक रूप.

पहले, जो कंपनियाँ कर गणना प्रणाली के रूप में सरलीकृत कर प्रणाली का उपयोग करती थीं, उन्हें रिपोर्ट तैयार करने और जमा करने की आवश्यकता नहीं होती थी।

ध्यान!इसके अलावा, कंपनी को एक लघु व्यवसाय इकाई का दर्जा प्राप्त हो सकता है। इस मामले में, रिपोर्ट अभी भी तैयार करने और सरकारी एजेंसियों को भेजने की आवश्यकता है, लेकिन इसे सरलीकृत रूप में करने की अनुमति है।

इस लाभ का उपयोग करते हुए, सरलीकृत फॉर्म का उपयोग करके बैलेंस शीट, फॉर्म 1 और वित्तीय विवरण, फॉर्म 2 दोनों तैयार करना आवश्यक होगा।

किस फॉर्म का उपयोग करें - सरलीकृत या पूर्ण

यदि संगठन अनुपालन नहीं करता है स्थापित मानदंडछोटा व्यवसाय, तो उसे सरलीकृत प्रपत्रों का उपयोग करने का अधिकार नहीं है। इस स्थिति में, बैलेंस शीट और लाभ और हानि खाता दोनों को उनके पूर्ण संस्करण में तैयार करना आवश्यक है।

जो कंपनियां सरलीकृत फॉर्म भर सकती हैं, उन्हें वर्तमान कानून "ऑन अकाउंटिंग" में परिभाषित किया गया है, इनमें शामिल हैं:

- वे फर्में जिन्हें लघु व्यवसाय का दर्जा प्राप्त है;

- कंपनियां कार्यान्वित कर रही हैं गैर-व्यावसायिक गतिविधियाँ;

- स्कोल्कोवो केंद्र के प्रावधानों के अनुसार विकास और अनुसंधान में शामिल फर्में।

इस प्रकार, केवल निर्दिष्ट संस्थाएँ ही सरलीकृत रिपोर्टिंग फॉर्म का उपयोग करने की हकदार हैं।

हालाँकि, उनकी गतिविधियों की वास्तविक परिस्थितियों और कंपनियों की विशेषताओं के आधार पर, वे इनकार करने सहित चयन कर सकते हैं सरल आकारऔर पूर्ण भरें. साथ ही, उन्हें अपनी लेखांकन नीतियों में अपनी पसंद को सुदृढ़ करना होगा।

ध्यान!ऐसे अपवाद हैं जिनमें कानूनी आवश्यकताएं पूरी होने पर भी सरलीकृत फॉर्म का उपयोग करके रिपोर्ट भरना अस्वीकार्य है।

इसमे शामिल है:

- जिन कंपनियों की रिपोर्टिंग के अनुसार वर्तमान कानून, के अंतर्गत आता है अनिवार्य लेखापरीक्षा;

- ऐसी फर्में जो आवास या आवास निर्माण सहकारी समितियां हैं;

- उपभोक्ता ऋण सहकारी समितियाँ;

- माइक्रोफाइनेंस फर्म;

- सरकारी संगठन;

- राज्य पार्टियाँ, साथ ही उनका क्षेत्रीय प्रतिनिधित्व;

- कानून कार्यालय, वार्ड, कानूनी सलाह;

- नोटरी;

- गैर-लाभकारी कंपनियाँ।

रिपोर्ट प्रस्तुत करने की समय सीमा

लेखांकन पैकेज में एक बैलेंस शीट फॉर्म 1, एक वित्तीय विवरण फॉर्म 2 और अन्य फॉर्म शामिल हैं। उन सभी को भेजने की आवश्यकता है टैक्स कार्यालयऔर रोसस्टैट उस वर्ष के 31 मार्च से पहले नहीं, जो उस वर्ष के बाद आता है जब रिपोर्ट संकलित की गई थी। यह तिथि केवल इन सरकारी एजेंसियों के लिए और प्रावधान पर मान्य है वार्षिक रिपोर्ट.

आंकड़ों के लिए, कानून में निर्दिष्ट शर्तों के घटित होने पर डिलीवरी की भी आवश्यकता हो सकती है। लेखा परीक्षकों की रिपोर्टजानकारी की सत्यता की पुष्टि करना वार्षिक रिपोर्टिंग. यह प्रकाशन की तारीख से 10 दिनों के भीतर किया जाना चाहिए यह निष्कर्षऑडिट कंपनी, लेकिन उस वर्ष के अगले वर्ष के 31 दिसंबर से पहले नहीं, जिसमें ये रिपोर्ट तैयार की गई थीं।

संघीय कर सेवा और सांख्यिकी के अलावा, रिपोर्टिंग अन्य निकायों को भी प्रदान की जा सकती है, साथ ही प्रकाशित भी की जा सकती है मुफ़्त पहुंच. यह कानूनी इकाई द्वारा की गई गतिविधियों की प्रकृति के कारण हो सकता है। उदाहरण के लिए, यदि कोई कंपनी लगी हुई है पर्यटन गतिविधियाँ, तो यह वार्षिक रिपोर्ट के अनुमोदन की तारीख से 3 महीने के भीतर, इसे रोस्टूरिज्म को प्रस्तुत करने के लिए बाध्य है।

यदि कंपनी 1 अक्टूबर के बाद पंजीकृत हुई थी मौजूदा कानूनपहली बार वित्तीय विवरण प्रस्तुत करने के लिए उनके लिए एक अलग समय सीमा निर्धारित करता है। वे रिपोर्टिंग वर्ष के बाद दूसरे वर्ष के 31 मार्च तक पहली बार ऐसा कर सकते हैं।

उदाहरण के लिए, गार्स एलएलसी 23 अक्टूबर, 2017 को पंजीकृत किया गया था। वे 31 मार्च, 2019 से पहले पहली बार वित्तीय विवरण प्रस्तुत करेंगे, और यह उद्घाटन से शुरू होने वाली गतिविधि की पूरी अवधि को प्रतिबिंबित करेगा।

ध्यान!कंपनियां चालू सामान्य सिद्धांतोंसालाना वित्तीय विवरण तैयार करना होगा। हालाँकि, कुछ स्थितियों में, बैलेंस शीट और आय विवरण फॉर्म 2 मासिक और त्रैमासिक भी तैयार किया जा सकता है।

ऐसी रिपोर्टिंग को अंतरिम रिपोर्टिंग कहा जाता है। एक नियम के रूप में, यह स्थिति का आकलन करने और निर्णय लेने के लिए कंपनियों के मालिकों और प्रबंधकों को प्रदान किया जाता है, क्रेडिट संस्थानरसीद के लिए पंजीकरण करते समय नकदवगैरह।

यह कहाँ उपलब्ध कराया गया है?

कानून स्थापित करता है कि वित्तीय विवरणों का पैकेज, जिसमें फॉर्म ओकुड 0710002 लाभ और हानि विवरण भी शामिल है, प्रस्तुत किया गया है:

- के लिए टैक्स प्राधिकरण- संगठन के पंजीकरण के स्थान पर. यदि किसी कंपनी के अलग-अलग प्रभाग और शाखाएँ हैं, तो वे अपने स्थान के आधार पर वित्तीय विवरण प्रस्तुत नहीं करते हैं। उनके बारे में जानकारी सामान्य में शामिल है समेकित रिपोर्टिंगमूल संगठन, जो इसे उसके स्थान पर भेजता है।

- रोसस्टैट अधिकारियों को संघीय कर सेवा के समान समय सीमा के भीतर भेजा जाना चाहिए। यदि ऐसा नहीं किया जाता है, तो कंपनी से संपर्क करें और जिम्मेदार व्यक्तिजुर्माना लागू होगा.

- कंपनी के संस्थापक, मालिक - उन्हें रिपोर्टिंग को मंजूरी देनी होगी;

- अन्य प्राधिकारी, यदि यह वर्तमान कानून में स्पष्ट रूप से कहा गया है।

यदि सेवाओं की आपूर्ति या प्रावधान के लिए एक बड़ा अनुबंध संपन्न किया जा रहा है, तो पार्टियां एक-दूसरे से वित्तीय विवरणों का एक सेट प्रदान करने के लिए कह सकती हैं।

हालाँकि, ऐसा केवल द्वारा ही किया जाता है आपसी सहमति, और कंपनी प्रशासन को इससे इनकार करने का अधिकार है। लेकिन इस तरह का इनकार फिलहाल महत्वहीन है, क्योंकि ऐसी कई सेवाएं हैं जो टिन या ओजीआरएन द्वारा प्रतिपक्ष की जांच कर सकती हैं।

ध्यान!अक्सर, जब बैंकिंग संस्थान ऋण आवेदनों पर विचार करते हैं तो उनसे रिपोर्टिंग का अनुरोध किया जाता है। खासकर यदि कोई एलएलसी या व्यक्तिगत उद्यमी लेता है।

वितरण के तरीके

लाभ और हानि विवरण फॉर्म 2 सरकारी एजेंसियों को जमा किया जा सकता है निम्नलिखित तरीकों से:

- सरकारी एजेंसी के पास व्यक्तिगत रूप से आएं, या उसे अधिकृत करें विश्वासपात्र, और रिपोर्ट सबमिट करें कागज पर. इस मामले में, दो प्रतियां प्रदान करना आवश्यक है - एक पर स्वीकृति की मोहर लगाई जाएगी। कभी-कभी फ़ाइल उपलब्ध कराना भी आवश्यक होता है इलेक्ट्रॉनिक रूपफ़्लैश मीडिया पर. यह फाइलिंग विधि 100 कर्मचारियों तक वाली कंपनियों के लिए उपलब्ध है।

- भेजना डाक द्वाराया कूरियर सेवा. रूसी डाक द्वारा भेजे जाने पर, पत्र मूल्यवान होना चाहिए और इसमें शामिल दस्तावेजों की एक सूची भी होनी चाहिए।

- एक विशेष संचार ऑपरेटर, एक रिपोर्टिंग कार्यक्रम या संघीय कर सेवा वेबसाइट के माध्यम से इंटरनेट का उपयोग करना। इस सबमिशन विधि की आवश्यकता है।

वित्तीय परिणाम रिपोर्ट फॉर्म 2 डाउनलोड फॉर्म

में डाउनलोड करें शब्द स्वरूप.

फॉर्म निःशुल्क (बिना लाइन कोड के) यहां से डाउनलोड करें एक्सेल प्रारूप.

एक्सेल प्रारूप में डाउनलोड करें (लाइन कोड के साथ)।

एक्सेल प्रारूप में डाउनलोड करें.

में पीडीएफ प्रारूप.

लाभ और हानि विवरण फॉर्म 2 कैसे भरें: पूर्ण संस्करण

लाभ और हानि विवरण फॉर्म 0710002 भरते समय, आपको क्रियाओं के एक निश्चित क्रम का पालन करना होगा।

शीर्षक भाग

रिपोर्ट के शीर्षक के अंतर्गत आपको वह अवधि लिखनी होगी जिसके लिए इसे तैयार किया जा रहा है।

फिर संकलन की तिथि सही तालिका में दर्शाई गई है।

फिर संकलन की तिथि सही तालिका में दर्शाई गई है।

नीचे कॉलम में कंपनी का पूरा या संक्षिप्त नाम लिखा है, और दाईं ओर तालिका में - ओकेपीओ निर्देशिका के अनुसार उसे सौंपा गया कोड। यहां नीचे की पंक्ति में टिन कोड है।

में अगला कॉलमकंपनी की मुख्य प्रकार की गतिविधि को शब्दों में लिखना आवश्यक है, और सही तालिका में - OKVED2 के अनुसार इसका डिजिटल पदनाम।

अगला कदम यह रिकॉर्ड करना है कि माप की किन इकाइयों में रिपोर्ट संकलित की गई है - हजारों रूबल या लाखों।

रिपोर्ट एक बड़ी तालिका के रूप में बनाई गई है, जहां आवश्यक संकेतक पंक्ति दर पंक्ति दर्शाए गए हैं वित्तीय गतिविधियाँ, और कॉलम समय की रिपोर्टिंग अवधि और पिछले वाले के संकेतक दर्शाते हैं। इस प्रकार, गतिविधि की कई अवधियों के डेटा की तुलना की जाती है।

सामने की शीट पर टेबल

पंक्ति 2110उस आय का प्रतिनिधित्व करता है जिसके लिए प्राप्त किया गया था रिपोर्टिंग अवधिसभी प्रकार की गतिविधियों के लिए. यह जानकारी अवश्य ली जानी चाहिए क्रेडिट टर्नओवरखाता 90 उप-खाता "आय" पर। इस आंकड़े से प्राप्त वैट कर की राशि को हटाना आवश्यक है।

पंक्ति 2110उस आय का प्रतिनिधित्व करता है जिसके लिए प्राप्त किया गया था रिपोर्टिंग अवधिसभी प्रकार की गतिविधियों के लिए. यह जानकारी अवश्य ली जानी चाहिए क्रेडिट टर्नओवरखाता 90 उप-खाता "आय" पर। इस आंकड़े से प्राप्त वैट कर की राशि को हटाना आवश्यक है।

आगे पंक्तियाँ आती हैं जिनमें कुल राशिआय को तोड़ा जा सकता है कुछ प्रजातियाँगतिविधियाँ। छोटे व्यवसाय उत्पादन नहीं कर सकते यह प्रतिलेख.

लाइन 2120उन खर्चों का प्रतिनिधित्व करता है जो किसी उद्यम ने उत्पादों के निर्माण या कार्य और सेवाओं के प्रावधान में किए हैं। इस पंक्ति के लिए आपको खाता 90, उप-खाता "व्यय" से टर्नओवर लेना होगा।

ध्यान!लेखांकन में प्रयुक्त लागत निर्धारण पद्धति के आधार पर, राशि में प्रशासनिक व्यय भी शामिल हो सकते हैं। हालाँकि, यदि ऐसा नहीं किया जाता है, तो इस सूचक को आगे अलग से प्रतिबिंबित किया जाना चाहिए पंक्ति 2220.

यदि यह आवश्यक है, तो अगली पंक्तियों में आप गतिविधि के क्षेत्रों के आधार पर सभी खर्चों का विवरण बना सकते हैं।

लाइन 2100का प्रतिनिधित्व करता है सकल लाभया हानि. इस सूचक की गणना करने के लिए, आपको पंक्ति 2110 के मान से मान घटाना होगा पंक्तियाँ 2120.

पंक्ति 2210इसमें वे खर्च शामिल हैं जो उद्यम ने अपने माल, सेवाओं - विज्ञापन, माल की डिलीवरी, पैकेजिंग आदि की बिक्री के संबंध में किए हैं।

लाइन 2200बिक्री से कुल लाभ या हानि का प्रतिनिधित्व करता है। इसकी गणना इस प्रकार की जाती है: लाइन 2100 से आपको संकेतक घटाने होंगे पंक्तियाँ 2210और 2220 .

पंक्ति 2310इसमें अन्य कानूनी संस्थाओं में भागीदारी से लाभांश के रूप में संगठन की आय, साथ ही एक संस्थापक के रूप में कंपनी को होने वाली अन्य आय शामिल है।

पंक्ति 2320इसमें कंपनी द्वारा प्रदान किए गए ऋणों पर अर्जित ब्याज की मात्रा की जानकारी शामिल है।

लाइन 2330यह उस ब्याज की राशि के बारे में जानकारी दर्शाता है जो किसी संगठन को उधार ली गई धनराशि के उपयोग के लिए भुगतान करना होगा।

लाइन 2340इसमें गैर-प्रमुख गतिविधियों से राजस्व के बारे में जानकारी शामिल है - उदाहरण के लिए, सामग्री, अचल संपत्तियों आदि की बिक्री के लिए।

में लाइन 2350गैर-प्रमुख आय के लिए किए गए खर्चों की जानकारी परिलक्षित होनी चाहिए - उदाहरण के लिए, अचल संपत्तियों की बिक्री या निपटान।

में लाइन 2300करों से पहले कंपनी का मुनाफा दर्ज किया जाता है। ऐसा करने के लिए, आपको संकेतकों को जोड़ना होगा पंक्तियाँ 2200, 2310 और 2340 , फिर परिणाम से डेटा घटाएं पंक्तियाँ 2330और 2350 .

में पंक्ति 2410आयकर की राशि दर्ज की जाती है। इसे पूर्ण कर रिटर्न (उदाहरण के लिए, लाभ पर) के आधार पर दर्शाया जाना चाहिए।

में पंक्ति 2421स्थिरांक के मान को प्रतिबिंबित करने की आवश्यकता है कर देनदारीया परिसंपत्तियाँ जिन्होंने रिपोर्टिंग वर्ष में लाभ को प्रभावित किया।

में पंक्तियाँ 2430और 2450 लेखांकन के अनुसार आय और व्यय की जानकारी के बीच विसंगतियों को इंगित करना आवश्यक है कर लेखांकन, जो अस्थायी हैं, क्योंकि लेखांकन के लिए उनकी स्वीकृति अलग-अलग अवधियों में की जाएगी।

उसी समय, में लाइन 2430आपको कर की वह राशि लिखनी होगी जो भविष्य में और इसमें वृद्धि करेगी लाइन 2450- जिससे इसमें कमी आएगी.

में पंक्ति 2460संकेतक दर्ज किए जाते हैं जिनका लाभ या हानि पर प्रभाव पड़ता है, लेकिन रिपोर्ट के पिछले कॉलम में प्रतिबिंबित नहीं होते हैं। उदाहरण के लिए, इसमें जुर्माना भी शामिल है व्यापार शुल्कऔर इसी तरह।

ध्यान!यदि खाता 99 के डेबिट पर टर्नओवर क्रेडिट से अधिक है, तो इस कॉलम में राशि सकारात्मक हो सकती है, और यदि इसके विपरीत हो तो नकारात्मक हो सकती है।

लाइन 2400शुद्ध लाभ दर्शाता है। इसकी गणना करने के लिए, आपको लाइन इंडिकेटर 2300 से लाइन इंडिकेटर 2410 को घटाना होगा, और फिर इसे समायोजित करना होगा पंक्तियाँ 2430, 2450 और 2460 .

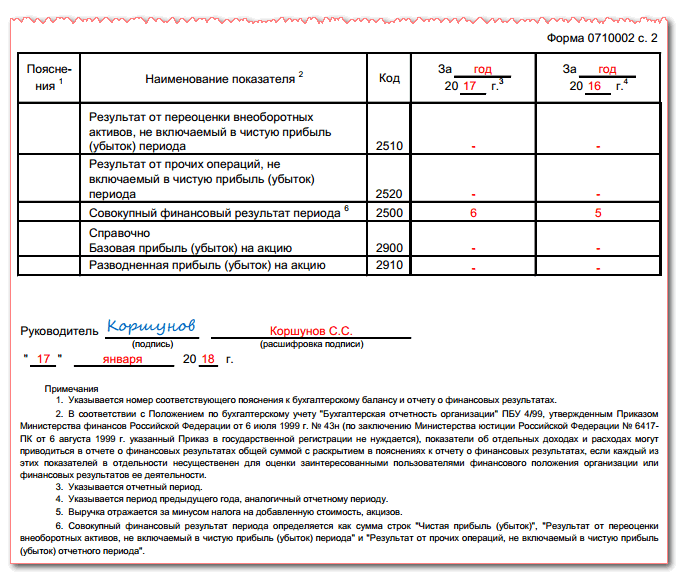

तालिका का ऊपरी भाग

पंक्ति 2510पुनर्मूल्यांकन के दौरान कंपनी की संपत्ति के मूल्य में परिवर्तन को दर्शाता है।

पंक्ति 2510पुनर्मूल्यांकन के दौरान कंपनी की संपत्ति के मूल्य में परिवर्तन को दर्शाता है।

में लाइन 2520अन्य परिणामों को शामिल करना आवश्यक है जो शुद्ध लाभ के निर्धारण को प्रभावित नहीं करते हैं। ये हो सकते हैं, उदाहरण के लिए, महत्वपूर्ण त्रुटियाँ पिछले वर्ष, जो वर्तमान के लिए रिपोर्टिंग के अनुमोदन के बाद ही निर्धारित किए गए थे रिपोर्टिंग वर्ष.

लाइन 2500संचयी परिणाम दिखाता है. इसे पाने के लिए आपको एक परिणाम की आवश्यकता है पंक्तियाँ 2400लाइन संकेतकों के लिए समायोजित करें 2510 और 2520 .

पंक्तियाँ 2900और 2910 आपके संदर्भ के लिए पूरा किया गया है और इसमें मूल और पतला आय या प्रति शेयर हानि के बारे में जानकारी शामिल है।

अंत में, दस्तावेज़ों पर प्रबंधक द्वारा हस्ताक्षर किए जाने चाहिए और उसके हस्ताक्षर करने की तारीख का उल्लेख किया जाना चाहिए।

सरलीकृत आय विवरण को पंक्ति दर पंक्ति कैसे भरें

लाभ और हानि विवरण में कुछ शर्तेंसरलीकृत रूप में संकलित किया जा सकता है। मानक दृश्य से इसका मुख्य अंतर है यह रिपोर्टइसमें बहुत कम संकेतक शामिल हैं जो अधिकांश व्यावसायिक संस्थाओं के लिए विशिष्ट हैं।

यह इस तथ्य के कारण भी है कि उद्यम रिपोर्टिंग तैयार कर रहे हैं इस प्रकार, विशेष संकेतक पूर्ण रूप में परिलक्षित नहीं होते हैं, उदाहरण के लिए, अन्य संगठनों की गतिविधियों में भागीदारी से आय।

आय विवरण के सरलीकृत रूप में शामिल हैं:

- संगठन का राजस्व ( पेज 2000).

- गतिविधि के मुख्य क्षेत्रों के लिए कंपनी का खर्च।

- उधारकर्ताओं और उधारदाताओं से धन के उपयोग के लिए कंपनी द्वारा हस्तांतरित ब्याज (पृष्ठ 2330)।

- अन्य कमाई।

- अन्य व्यय (पृ. 2350)।

- आयकर. यहां यह सभी आस्थगित और स्थायी कर परिसंपत्तियों और देनदारियों को ध्यान में रखते हुए परिलक्षित होता है।

- शुद्ध लाभ(पृष्ट 2400)

ध्यान!साथ ही, पूर्ण रूप में लाभ और हानि विवरण की पंक्तियों के मूल्यों की गणना के लिए मौजूदा एल्गोरिदम भी सरलीकृत रूप पर लागू होता है, इसलिए इससे एकाउंटेंट के लिए कठिनाइयों का कारण नहीं बनना चाहिए।

बैलेंस शीट का फॉर्म 2 भरते समय सामान्य गलतियाँ

फॉर्म 2 बैलेंस शीट भरते समय मुख्य गलतियाँ:

- लेखाकारों के लिए लाभ और हानि विवरण तैयार करने में अधिकांश अशुद्धियाँ और त्रुटियाँ अंकगणितीय गणनाओं के कारण उत्पन्न होती हैं। कानून द्वारा स्थापितएल्गोरिदम. इस संबंध में, रिपोर्ट तैयार करते समय विशेष परिसरों और सेवाओं का उपयोग करने की अनुशंसा की जाती है, जिसमें आवश्यक मानों को प्रतिस्थापित करते समय, शेष पंक्तियों की गणना स्वचालित रूप से की जाती है।

- अक्सर, फॉर्म नंबर 2 भरते समय, एक त्रुटि होती है, जिसका सार यह है कि लेखाकार, राजस्व घटाकर अर्जित वैट के बजाय, खरीदारों और ग्राहकों से प्राप्तियों की पूरी राशि को उपयुक्त कॉलम में प्रतिस्थापित करता है।

- लेखांकन विनियम और कर विधानइसमें कंपनी की आय को समूहों में विभाजित करना शामिल है। इस संबंध में रिपोर्ट में कंपनी की आय को कई पंक्तियों में दर्शाया गया है।

- अक्सर, लेखाकार आय के रूप में मान्यता प्राप्त प्राप्तियों की मात्रा की गलत पहचान करते हैं और इसलिए आय विवरण पर इन राशियों की रिपोर्ट करते समय गलतियाँ करते हैं। उदाहरण के लिए, अन्य कंपनियों में भागीदारी से आय या प्राप्य ब्याज को "अन्य आय" लाइन में शामिल किया जा सकता है जब रिपोर्टिंग संरचना उनके लिए प्रदान करती है अलग पंक्तियाँ.

- कई विशेषज्ञ लेखांकन विनियम "लाभ पर कर के लिए लेखांकन" के मानदंडों को ध्यान में रखना भूल जाते हैं, और लाभ निर्धारित करने के लिए कर और लेखांकन के बीच विचलन की रिपोर्ट में प्रतिबिंब को छोड़ देते हैं।

- आय विवरण प्रदान करता है संदर्भ अनुभाग, जिसमें फॉर्म नंबर 2 में व्यक्तिगत वस्तुओं को स्पष्ट करने के लिए संकेतक दर्ज किए जाने चाहिए। यह याद रखना चाहिए कि यदि आप सभी आवश्यक जानकारी पूर्ण रूप से इंगित करते हैं।

यदि आपको कोई त्रुटि मिलती है, तो कृपया पाठ के एक टुकड़े को हाइलाइट करें और क्लिक करें Ctrl+Enter.

- शून्य रिपोर्टिंग वाले व्यक्तिगत उद्यमियों के लिए ऋण

- उबले अंडे के साथ कीमा बनाया हुआ मांस रोल

- खुबानी जैम "प्यतिमिनुत्का" बिना बीज के: जल्दी और स्वादिष्ट तैयार हो जाता है

- मानसिक गति और प्रतिक्रिया समय माप

- पासपोर्ट डेटा का उपयोग करके एकीकृत राज्य परीक्षा के परिणाम कैसे पता करें

- रूसी में OGE के मौखिक भाग का डेमो संस्करण

- वोल्फगैंग अमाडेस मोजार्ट - जीवनी, तस्वीरें, कार्य, संगीतकार का निजी जीवन

- प्रतिलेखन और रूसी उच्चारण, शिक्षा, उदाहरण के साथ अंग्रेजी संख्या

- पालतू बनाना या मनुष्यों ने जानवरों को कैसे बदल दिया

- "कनाडा" विषय पर प्रस्तुति अंग्रेजी में कनाडा के बारे में स्लाइड

- स्तोत्र क्या है और आपको इसे क्यों पढ़ना चाहिए?

- मेमने और सब्जियों के साथ कूसकूस

- पकाने की विधि: हरी फलियों के साथ उबले हुए आलू - साग के साथ हरी फलियों के साथ सब्जियों की रेसिपी

- लीवर के साथ आलू पुलाव लीवर पुलाव

- सबसे स्वादिष्ट दुबली चीनी गोभी सलाद: तस्वीरों के साथ सरल व्यंजन चीनी गोभी और मकई के साथ सरल सलाद

- आप लाल तकिये का सपना क्यों देखते हैं?

- सपने की किताब की व्याख्या में मदद करें

- कॉफ़ी के आधार पर भाग्य बता रहा है

- सेंवई के साथ दूध दलिया

- अंगूर के पत्तों से घर का बना शैंपेन कैसे बनाएं