यानी लागत बढ़ गई है. इसकी प्रतिस्पर्धात्मकता बढ़ाने के लिए एक शर्त के रूप में उद्यम जेएससी "अगाट-सिस्टम" की विपणन गतिविधियों में सुधार करना

उद्यम के प्रदर्शन का मुख्य संकेतक उत्पादन की लागत है। यह सूचक उत्पादन दक्षता संकेतकों से जुड़ा हुआ है। को दर्शाता है. के सबसेउत्पादन की लागत. सबसे पहले, अर्थ यह सूचकउत्पादन और बिक्री स्थितियों में परिवर्तन पर निर्भर करता है। उत्पादन के तकनीकी और आर्थिक कारकों का लागत के स्तर पर महत्वपूर्ण प्रभाव पड़ता है।

आइए तालिका 2.4 और आरेख में प्रस्तुत प्रकार के अनुसार उत्पाद लागत की गतिशीलता पर विचार करें (चित्र 2.5 देखें):

तालिका 2.4 - प्रकार के अनुसार उत्पाद लागत की गतिशीलता

चित्र 2.5 - 2007-2009 के लिए प्रकार के अनुसार उत्पाद लागत का प्रतिशत।

विश्लेषित अवधि के दौरान, उत्पादन लागत को कम करने की प्रवृत्ति थी। 2007 के लिए लागत संकेतक 13,487 मिलियन रूबल था, 2008 में - 12,740 मिलियन रूबल, और 2009 में कुल राशिउत्पादों के उत्पादन और बिक्री की लागत 11,855 मिलियन रूबल थी।

अधिक जानकारी के लिए विस्तृत विश्लेषणआइए अलग-अलग प्रकारों के लिए लागत मूल्यों में बदलाव पर विचार करें। निम्नलिखित पर ध्यान दिया जाना चाहिए: 2008 में, 2007 की तुलना में, आर एंड डी की लागत 1.2 गुना बढ़ गई, लागत में यह वृद्धि अनुसंधान कार्य की मात्रा में वृद्धि के साथ-साथ उनकी संरचना में बदलाव, कार्यान्वयन के साथ जुड़ी हुई है। बेलारूस की राष्ट्रीय लाइब्रेरी के कार्ड कैटलॉग के पुन: रूपांतरण से संबंधित नई परियोजनाओं के लिए कर्मचारियों की संख्या में वृद्धि की आवश्यकता थी, जिसने निश्चित रूप से लागत मूल्य को प्रभावित किया। 2009 में, R&D लागत में वृद्धि अनुसंधान और विकास कार्यों की मात्रा में वृद्धि के कारण भी हुई थी, हालांकि, कुछ परियोजनाओं के अंत के कारण, कर्मचारियों की संख्या कम हो गई थी, इसलिए R&D लागत की वृद्धि दर में कमी आई। विचाराधीन अवधि के लिए वैज्ञानिक और तकनीकी सेवाओं की लागत के मूल्य का विश्लेषण करते हुए, हम कह सकते हैं कि गिरावट की प्रवृत्ति है। 2008 में, 2007 की तुलना में, इस सूचक का मूल्य लगभग 2 गुना कम हो गया, यह मांग में भारी कमी के कारण हुआ इस प्रकारसेवाएँ, और इसलिए बिक्री की मात्रा में काफी कमी आई है। 2009 में, 2008 की तुलना में, वैज्ञानिक और तकनीकी सेवाओं की मात्रा में मामूली कमी के कारण, इस प्रकार की सेवा की लागत का एक छोटा मूल्य देखा गया है। जहां तक माल के उत्पादन की लागत का सवाल है, विश्लेषित अवधि के दौरान इसमें अचानक बदलाव आया। 2008 में, 2007 की तुलना में, माल की उत्पादन लागत 1.23 गुना बढ़ गई। इस तथ्य को ध्यान में रखते हुए कि उत्पादन लागत की वृद्धि दर उत्पादन मात्रा की वृद्धि दर से अधिक है, यह ध्यान दिया जाना चाहिए कि उत्पादन लागत में वृद्धि सामग्री और घटकों की कीमतों में वृद्धि के कारण है। 2009 में, उत्पादित वस्तुओं की लागत में कमी आई, इसका कारण प्रबंधन कर्मियों की संख्या में कमी के कारण प्रशासनिक लागत में कमी थी।

वाणिज्यिक (बेचे गए) उत्पादों की प्रति रूबल लागत एक सामान्य संकेतक है जो उत्पादन की प्रति इकाई लागत को विशिष्ट प्रकारों से अलग किए बिना, मौद्रिक संदर्भ में अवैयक्तिक रूप से दर्शाती है।

वस्तु (बेची गई) उत्पादों की प्रति रूबल लागत का संकेतक राजस्व की मात्रा के संबंध में उत्पादों के उत्पादन की लागत के स्तर के आधार पर निर्धारित किया जाता है उत्पाद बेचे गए.

इस सूचक का उपयोग लागत में कमी के विश्लेषण में किया जाता है और न केवल लागत में कमी के नियोजित स्तर को चिह्नित करने की अनुमति देता है, बल्कि बेचे गए उत्पादों की लाभप्रदता के स्तर को भी निर्धारित करता है। इसका मूल्य उत्पादन लागत में कमी और दोनों पर निर्भर करता है मूल्य निर्धारण नीतिउत्पादों का उद्यम, रेंज और गुणवत्ता।

आइए 2007-2009 के लिए वाणिज्यिक (बेचे गए) उत्पादों की प्रति रूबल लागत में परिवर्तन पर विचार करें:

तालिका 2.5 - वाणिज्यिक (बेचे गए) उत्पादों के प्रति 1 रूबल की लागत में परिवर्तन

तालिका 2.5 में डेटा को ध्यान में रखते हुए, यह स्पष्ट है कि लागत प्रति रूबल है वाणिज्यिक उत्पादविश्लेषण अवधि के दौरान धीरे-धीरे कम हो रहे हैं। इस सूचक के मूल्य में कमी इस तथ्य के कारण है कि लागत में कमी की दर बिक्री राजस्व में कमी की दर से अधिक है।

उत्पादन की लागत का विश्लेषण करने के लिए, हम लागत तत्वों और लागत वाली वस्तुओं द्वारा इसकी संरचना पर विचार करेंगे, और लागत मूल्य में परिवर्तन निर्धारित करने वाले कारकों के प्रभाव की पहचान करेंगे।

2007-2009 के लिए वाणिज्यिक उत्पादों की लागत लागत तत्वों द्वारा तालिका 2.6 में प्रस्तुत किया गया है:

तालिका 2.6 - 2007-2009 के लिए लागत तत्वों द्वारा वाणिज्यिक उत्पादों की लागत की संरचना।

|

लेखों का शीर्षक |

पूरा शेयर करें |

पूरा शेयर करें |

पूरा शेयर करें |

|||

|

1. सामग्री लागत, जिसमें शामिल हैं: |

||||||

|

कच्चा माल और बुनियादी सामग्री, सहायक सामग्री |

||||||

|

खरीदे गए घटक, अर्द्ध-तैयार उत्पाद |

||||||

|

2. श्रम लागत |

||||||

|

3. कर, बजट में योगदान और ऑफ-बजट फंड |

||||||

|

4. मूल्यह्रास |

||||||

|

5. अन्य खर्चे |

||||||

|

संपूर्ण लागत |

2007-2009 के लिए लागत तत्वों द्वारा वाणिज्यिक उत्पादों की लागत को दृष्टिगत रूप से बदलना। आइए संकेतकों के मान प्रस्तुत करें को PERCENTAGEआरेख के रूप में:

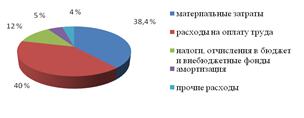

चित्र 2.6 - 2007 के लिए प्रतिशत के संदर्भ में लागत तत्वों द्वारा लागत संरचना

2007 के लिए प्रतिशत के संदर्भ में लागत तत्वों द्वारा लागत संरचना को दर्शाने वाले आरेख पर विचार करते हुए, यह ध्यान दिया जाना चाहिए कि अधिकांश लागत में श्रम लागत और सामग्री लागत शामिल हैं - क्रमशः 40% और 38.4%। इससे पता चलता है कि उद्यम में उत्पादन सामग्री और श्रम गहन है। एक महत्वपूर्ण हिस्सा माल की लागतउत्पादों के उत्पादन के लिए काफी हद तक इस तथ्य से समझाया गया है कि उत्पादों के उत्पादन के लिए कच्चे माल, सामग्रियों और घटकों का बड़ा हिस्सा परिवहन के संबंध में बेलारूस में एनालॉग्स की कमी के कारण आयात किया जाता है और सीमा शुल्कउनकी कीमतें काफी बढ़ जाती हैं। श्रम की तीव्रता उद्यम की गतिविधियों की संरचना से निर्धारित होती है, जिसका एक महत्वपूर्ण हिस्सा अनुसंधान और विकास द्वारा कब्जा कर लिया जाता है, जिसके लिए मानव श्रम की उच्च हिस्सेदारी की आवश्यकता होती है। कर, बजट में योगदान और अतिरिक्त-बजटीय निधि का हिस्सा 12% है कुल हिस्साउत्पादन लागत में 5% मूल्यह्रास और 4% अन्य खर्चों में जाता है।

चित्र 2.7 - 2008 के लिए प्रतिशत के संदर्भ में लागत तत्वों द्वारा लागत संरचना

2008 में, 2007 की तुलना में, सामग्री लागत में 1.2 गुना की कमी आई, लागत में हिस्सेदारी 35% थी। यह उत्पादन मात्रा में कमी के कारण है; 2008 में ऊर्जा-बचत प्रौद्योगिकियों में परिवर्तन के कारण ऊर्जा उपयोग में भी कमी आई थी। 2008 में, आपूर्तिकर्ताओं के चयन में निविदाओं के उपयोग में परिवर्तन के कारण खरीदी गई सामग्रियों और घटकों की कीमतें कम हो गईं, और इसलिए एगेट-सिस्टम ओजेएससी ने आपूर्तिकर्ताओं के साथ सहयोग शुरू किया आवश्यक सामग्रीऔर घटक कम कीमत पर। एक अनुकूल बात यह भी थी भौगोलिक स्थितिइन उद्यमों की, जिससे आवश्यक सामग्रियों के परिवहन की लागत को कम करना संभव हो गया। लागत संरचना में श्रम लागत में 1.1 गुना की वृद्धि हुई है, इस प्रकार का व्यय 46% है। यह नई परियोजनाओं के कार्यान्वयन के संबंध में एगेट-सिस्टम ओजेएससी के कर्मचारियों की संख्या में वृद्धि के कारण हुआ है। लागत संरचना में इन योगदानों के मानकों में वृद्धि के कारण कर, बजट और अतिरिक्त-बजटीय निधि में योगदान थोड़ा बढ़ गया; 2007 की तुलना में 2008 में मूल्यह्रास में भी कमी आई और यह 4% हो गया, क्योंकि उद्यम में, मूल्यह्रास की गणना कम करने वाली शेष विधि का उपयोग करके की जाती है।

चित्र 2.8 - 2009 के लिए प्रतिशत के संदर्भ में लागत तत्वों द्वारा लागत संरचना

2009 में, सामग्री लागत में 1.13 गुना की कमी आई, लागत में हिस्सेदारी 33% थी। सामग्री लागत में यह कमी उत्पादन मात्रा में कमी, ऊर्जा और ईंधन की खपत में कमी के कारण होती है। 2008 की तरह ही, आपूर्तिकर्ताओं का चयन करने के लिए एक निविदा आयोजित की गई, जिससे आवश्यक सामग्री और घटकों को अधिक कीमत पर खरीदना संभव हो गया। कम कीमतों, जिससे सामग्री लागत कम हो जाती है। मूल्य के संदर्भ में श्रम लागत में 1.03 गुना की कमी आई, इसका कारण कर्मचारियों की संख्या में कमी है। हालाँकि, श्रम लागत का हिस्सा संपूर्ण लागत 2008 की तुलना में अन्य लागतों के प्रतिशत के रूप में, यह इस तथ्य के कारण बढ़ गया कि सामग्री लागत और मूल्यह्रास की कुल लागत में हिस्सेदारी कम हो गई। मूल्यह्रास में उसी कारण से कमी आई जिसके कारण 2008 में कमी आई थी। उद्यम में अन्य खर्चों में थोड़ी कमी आई। बजट और अतिरिक्त-बजटीय निधि में करों और योगदान में वृद्धि इन योगदानों के मानकों में वृद्धि के साथ जुड़ी हुई है। विश्लेषित अवधि के लिए कुल लागत में, इस प्रकार की लागत में हर साल प्रतिशत की वृद्धि होती है।

आइए 2007-2009 के लिए वाणिज्यिक उत्पादों की लागत पर विचार करें। मदों की लागत के अनुसार:

तालिका 2.7 - 2007-2009 के लिए लागत मदों द्वारा वाणिज्यिक उत्पादों की लागत की संरचना।

|

लागत मदें |

पूरा शेयर करें |

पूरा शेयर करें |

पूरा शेयर करें |

|||

|

1. कच्चा माल और बुनियादी सामग्री |

||||||

|

2. खरीदे गए उत्पाद, अर्द्ध-तैयार उत्पाद |

||||||

|

3. वापसी योग्य अपशिष्ट |

||||||

|

4. तकनीकी उद्देश्यों के लिए ईंधन और ऊर्जा |

||||||

|

5. उत्पादन श्रमिकों के लिए मूल वेतन |

||||||

|

6. उत्पादन श्रमिकों के लिए अतिरिक्त वेतन |

||||||

|

7. कर, बजट में योगदान और अतिरिक्त-बजटीय निधि |

||||||

|

8. उत्पादन की तैयारी एवं विकास हेतु व्यय |

||||||

|

9. इच्छित उद्देश्य के लिए उपकरणों और उपकरणों की लागत का पुनर्भुगतान |

||||||

|

10. सामान्य उत्पादन व्यय |

||||||

|

11. तकनीकी हानि |

||||||

|

12. विवाह से हानि |

||||||

|

13. सामान्य व्यय |

||||||

|

14. अन्य उत्पादन लागत |

||||||

|

उत्पादन लागत |

||||||

|

15. बिक्री लागत |

||||||

|

संपूर्ण लागत |

तालिका 2.7 से डेटा के विश्लेषण से पता चलता है कि समीक्षाधीन अवधि के लिए लागत मदों की लागत संरचना में लागत का मुख्य हिस्सा सामान्य उत्पादन लागत, खरीदे गए उत्पादों की लागत और अर्ध-तैयार उत्पादों द्वारा लिया जाता है। 2008 में, 2007 की तुलना में, सामान्य उत्पादन लागत 1.1 गुना बढ़ गई, यह उत्पादन मात्रा में वृद्धि के साथ-साथ सुरक्षा सावधानियों को मजबूत करने और श्रम सुरक्षा में सुधार के कारण है। कंपनी ने उत्पादन प्रयोगशालाओं में श्रमिकों के लिए विशेष कपड़े खरीदने का निर्णय लिया। इस लागत मद के मूल्य में वृद्धि अनिर्धारित उपकरण मरम्मत से भी जुड़ी है। 2009 में, इस मद की लागत में कमी आई क्योंकि उत्पादन की मात्रा कम हो गई। विश्लेषण अवधि के दौरान सामग्री, अर्द्ध-तैयार उत्पादों और घटकों की खरीद से जुड़ी लागत में क्रमिक कमी उत्पादन और बिक्री की मात्रा में कमी के साथ-साथ आपूर्तिकर्ताओं की अधिक तर्कसंगत पसंद से जुड़ी है। 2008 में, 2007 की तुलना में, मूल और अतिरिक्त वेतन में वृद्धि हुई। यह नई परियोजनाओं के कार्यान्वयन के कारण कर्मचारियों की संख्या में वृद्धि के कारण हुआ है। चूंकि 2009 में 2008 में अपनाई गई श्रमिकों की श्रेणी उद्यम के लिए लावारिस हो गई, इसलिए मुख्य और अतिरिक्त में कमी आई है वेतनउनकी कमी के कारण. 2008 में सामान्य व्यय 2007 की तुलना में 1.1 गुना की वृद्धि हुई, यह मुख्य कर्मचारियों की संख्या में वृद्धि के कारण है। 2009 में ये खर्चे कम हो गए क्योंकि कंपनी के कुछ कर्मचारियों को नौकरी से निकाल दिया गया। विश्लेषण अवधि के दौरान, उत्पादन की तैयारी और विकास के लिए खर्चों में धीरे-धीरे वृद्धि हुई है। यह उद्यम में अनुसंधान और विकास में निरंतर वृद्धि के कारण है। इस तथ्य के कारण विचाराधीन अवधि के दौरान कोई वापसी योग्य अपशिष्ट नहीं है कि उत्पादों का निर्माण सख्ती से ऑर्डर करने के लिए किया जाता है, इसलिए खरीदी गई सामग्रियों और घटकों की मात्रा पर नियंत्रण बनाए रखा जाता है। तकनीकी नुकसान और दोषों से होने वाली हानि नगण्य हैं और विश्लेषण की गई अवधि के दौरान व्यावहारिक रूप से अपरिवर्तित हैं। 2008 और 2007 के इस प्रकार के व्यय के मूल्य की तुलना में 2009 में बिक्री लागत। कमी आई, इसका कारण तैयार उत्पादों के परिवहन की लागत में कमी है।

इस प्रकार, विश्लेषण से पता चलता है कि विश्लेषण की गई अवधि में लागत में क्रमिक कमी उपभोग की गई सामग्रियों और घटकों के आपूर्तिकर्ताओं की तर्कसंगत पसंद, मजदूरी की स्थिति में बदलाव और उद्यम में ऊर्जा-बचत प्रौद्योगिकियों के उपयोग जैसे कारकों से सबसे अधिक प्रभावित थी।

अपने अच्छे कार्य को नॉलेज बेस में सबमिट करना आसान है। नीचे दिए गए फॉर्म का उपयोग करें

छात्र, स्नातक छात्र, युवा वैज्ञानिक जो अपने अध्ययन और कार्य में ज्ञान आधार का उपयोग करते हैं, आपके बहुत आभारी होंगे।

समान दस्तावेज़

उत्पादन लागत की गणना के तरीके, उन्हें कम करने के कारक और लाभप्रदता। उत्पादों के उत्पादन की कुल लागत की गणना, उत्पादित उत्पादों की प्रति रूबल लागत। प्रत्यक्ष सामग्री लागत, प्रत्यक्ष मजदूरी, अप्रत्यक्ष करों का विश्लेषण।

पाठ्यक्रम कार्य, 05/13/2010 को जोड़ा गया

किसी उद्यम के संचालन को दर्शाने वाले एक महत्वपूर्ण संकेतक के रूप में उत्पाद की लागत। योजना एवं लागत लेखांकन की विशेषताएं। उत्पादन की कुल लागत, उत्पादित उत्पादों के प्रति रूबल, प्रत्यक्ष और अप्रत्यक्ष लागत की मात्रा का विश्लेषण।

पाठ्यक्रम कार्य, 03/26/2010 को जोड़ा गया

उत्पादन लागत की अवधारणा और सार। इसके विश्लेषण के लिए पद्धतिगत दृष्टिकोण। वाणिज्यिक उत्पादों की प्रति रूबल लागत की गतिशीलता। लागत में परिवर्तन पर कारकों के प्रभाव की गणना व्यक्तिगत प्रजातिप्रत्यक्ष और अप्रत्यक्ष लागत के अनुसार उत्पाद।

थीसिस, 04/13/2013 को जोड़ा गया

उत्पादन की लागत, उसका सार. प्रकार के आधार पर लागतों का वर्गीकरण। वस्तुओं की लागत के आधार पर लागतों को समूहीकृत करना। उत्पादन के लिए लागत की मात्रा का विश्लेषण। निर्मित उत्पादों की प्रति रूबल लागत का विश्लेषण। उत्पादन लागत कम करने के उपाय.

पाठ्यक्रम कार्य, 10/21/2014 जोड़ा गया

किसी उद्यम की गतिविधियों को उसके लक्ष्यों को प्राप्त करने के लिए सुनिश्चित करने की प्रक्रिया। लागत और व्यय प्रबंधन प्रणाली. उत्पादन की कुल लागत, उत्पादित उत्पादों की प्रति रूबल लागत, व्यक्तिगत प्रकार के उत्पादों की लागत का विश्लेषण।

परीक्षण, 03/28/2009 को जोड़ा गया

अर्थ, उद्देश्य और स्रोत सूचना समर्थनउत्पाद लागत विश्लेषण. समग्र रेटिंगउत्पाद लागत संकेतक। उत्पादन की कुल लागत का विश्लेषण और उन्हें कम करने के उपाय। उत्पादन के लिए लागत अनुमान तैयार करना।

पाठ्यक्रम कार्य, 01/31/2012 जोड़ा गया

उत्पादन लागत का वर्गीकरण. उत्पाद लागत की गणना के लिए लेखों की संरचना और सामग्री। उद्यम सेवाओं की लागत का विश्लेषण। सेवाओं की लागत में शामिल प्रत्यक्ष लागतों का लेखांकन। प्रत्यक्ष सामग्री लागत, प्रत्यक्ष मजदूरी का विश्लेषण।

कोर्स वर्क, 10/11/2013 जोड़ा गया

1. 3. उद्यम की वित्तीय गतिविधियों का विश्लेषण।

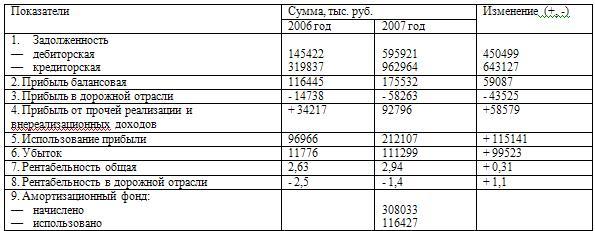

समीक्षाधीन अवधि का बैलेंस शीट लाभ 175.5 मिलियन रूबल है, 2006 तक विकास दर 150.7% है।

एक नकारात्मक बिंदु के रूप में, इसे गैर-परिचालन कार्यों के लिए खर्चों में वृद्धि पर ध्यान दिया जाना चाहिए, जो कि योजना से 6.8 मिलियन रूबल अधिक है।

2007 के दौरान, बैलेंस शीट संरचना में महत्वपूर्ण परिवर्तन हुए।

इस प्रकार, निर्माण और स्थापना कार्य की मात्रा की बिक्री से लाभ का हिस्सा 23.4% (47.1% - 70.5%) कम हो गया, और इसकी पूर्ण वृद्धि 100.8% है।

अन्य बिक्री से लाभ का हिस्सा 14.1% (17.5% - 3.4%) बढ़ गया।

निरपेक्ष रूप से इसमें 7.8 गुना की वृद्धि हुई। गैर-परिचालन कार्यों से आय भी 4.6 गुना बढ़ गई, और संरचना में उनका हिस्साबैलेंस शीट लाभ

9.3% (35.3% - 26.0%) की वृद्धि हुई।

तालिका 1.1

बैलेंस शीट लाभ के विश्लेषण के लिए इनपुट डेटा बैलेंस शीट लाभ की संरचना में यह परिवर्तन निम्नलिखित कारणों से हुआ। 2001 के स्तर तक यह लगभग 24% थी, जबकि कर्मचारियों की संख्या में 3.8% की कमी आई। मद "मशीनों और तंत्रों के संचालन" के तहत, लागत में वृद्धि 231.5 मिलियन रूबल या अनुमानित लागत का 4.96% थी। इस मद की लागत में वृद्धि का मुख्य कारण अत्यधिक टूट-फूट है।निर्माण मशीनें और तंत्र, जो 75-80% तक पहुंचता है,अतिरिक्त लागत मरम्मत और बहाली के लिए, मशीनरी और तंत्र के परिवहन के लिए अतिरिक्त लागत। 2002 में इन उद्देश्यों के लिए कुल अनियोजित व्यय 59.4 मिलियन रूबल था। ईंधन की कीमतों और शुल्कों में लगातार वृद्धि,ईंधन और स्नेहक काम का प्रतिशत पूरा होने पर ग्राहकों को पूरी तरह से मुआवजा नहीं दिया जाता है। इन कारणों से, लागत में 49.0 मिलियन रूबल की वृद्धि हुई। विकास के कारण लागत में काफी वृद्धि हुईमूल्यह्रास शुल्क

अचल उत्पादन संपत्तियों के पुनर्मूल्यांकन के परिणामस्वरूप। इसके अलावा, कार्यप्रणाली और मानक भी बदल गए हैं। इन कारकों के अनुसार, लागत में वृद्धि 53.1 मिलियन रूबल की हुई।

मद "ओवरहेड व्यय" के तहत कीमत में 450 मिलियन रूबल की वृद्धि हुई है। (ग्राहक द्वारा मुआवजा दी गई लागत सहित), या प्रदर्शन किए गए कार्य की मात्रा का 9.6%। नियोजित बचत का मानक स्तर उत्पादन के प्रबंधन और सेवा की वास्तविक लागत सुनिश्चित नहीं करता है। नियोजित बचत की प्रतिपूर्ति मानक के 47-50% से अधिक नहीं की जाती है।उत्पादन लागत की वृद्धि कीमतों में वृद्धि की तुलना में तेज़ है।

ये कारक निर्माण और स्थापना कार्यों की बिक्री से मुनाफे में कमी, उनकी लागत में वृद्धि और, परिणामस्वरूप, बिक्री की लाभप्रदता में कमी के मुख्य कारण हैं।

· कंपनी को अपने मुनाफे का बड़ा हिस्सा उत्पादों और सेवाओं की बिक्री से प्राप्त होता है।समग्र रूप से उद्यम के लिए बिक्री से लाभ अधीनता के पहले स्तर के चार कारकों पर निर्भर करता है:उत्पाद बिक्री की मात्रा (

· वी.पी.पी););

· इसकी संरचनाएं (Udमैं);

· लागत (

सीआई

औसत विक्रय मूल्य का स्तर. उत्पाद की बिक्री की मात्रा लाभ की मात्रा पर सकारात्मक या नकारात्मक प्रभाव डाल सकती है। काम की मात्रा में वृद्धि से मुनाफे में आनुपातिक वृद्धि होती है। यदि कार्य लाभहीन है तो जैसे-जैसे मात्रा बढ़ती है, लाभ कम होता जाता है।यदि संरचना में निर्माण कार्यहिस्सेदारी बढ़ रही है लाभदायक प्रकार: लागत में कमी से लाभ की मात्रा में तदनुरूप वृद्धि होती है, और इसके विपरीत। आइए बिक्री से लाभ की मात्रा में परिवर्तन पर इन कारकों के प्रभाव पर विचार करें।

तालिका 1.2

काम और उत्पादों की बिक्री से लाभ का विश्लेषण करने के लिए प्रारंभिक डेटा, मिलियन रूबल।

यदि हम 2006 के लिए लाभ की मात्रा और 2007 के लिए काम की वास्तविक मात्रा और संरचना के आधार पर गणना की गई लाभ की सशर्त राशि की तुलना करते हैं, लेकिन अनुमान के अनुसार कीमतों और लागतों के साथ, हमें पता चलेगा कि इसमें कितना बदलाव आया है प्रदर्शन किए गए कार्य की मात्रा और संरचना के लिए।

पी आरपी. मारो = 645.4 - 82.0 = + 563.4 मिलियन रूबल।

लाभ की मात्रा पर कुल लागत में परिवर्तन का प्रभाव तुलना द्वारा स्थापित किया जाता है वास्तविक राशि 2006 के साथ 2007 के खर्चों की वास्तविक 2007 में पुनर्गणना की गई।

पी एस = - (5974.4 - 5436.9) = - 537.5 मिलियन रूबल।

हम 2007 के वास्तविक राजस्व की सशर्त राजस्व के साथ तुलना करके कीमतों के कारण लाभ की मात्रा में परिवर्तन पाएंगे जो उद्यम को अनुमानित कीमतों पर काम और उत्पादों की वास्तविक मात्रा के लिए प्राप्त होगा।

पी वाई = 6057.04 + 6082.2 = - 25.16 मिलियन रूबल।

सामान्य परिवर्तन; 563.4 - 537.5 - 25.16 = + 0.7 मिलियन रूबल।

गणना के परिणाम बताते हैं कि सामान्य तौर पर, 2006 की तुलना में 2007 में बिक्री से लाभ में 0.7 मिलियन रूबल की वृद्धि हुई, जिसमें लाभ में 563.4 मिलियन रूबल की वृद्धि भी शामिल है। उत्पादन की मात्रा में वृद्धि और कार्य की संरचना में परिवर्तन के कारण वृद्धि हुई। साथ ही, उत्पादन लागत की तीव्र वृद्धि दर और उत्पादन लागत में इसी वृद्धि के कारण, उद्यम का लाभ 537.5 मिलियन रूबल कम हो गया। और अनुमान की तुलना में कीमत में बदलाव के कारण लाभ में 25.16 मिलियन रूबल की कमी आई।

जैसा कि तालिका 1.3 में डेटा दिखाता है, कुल लागत 3,145,022 मिलियन रूबल की वृद्धि हुई। (या 2.74 बार)। सभी लागत मदों में पूर्ण वृद्धि देखी गई है।

तालिका 1.3

लागत विश्लेषण के लिए प्रारंभिक डेटा.

यदि हम लागत संरचना पर विचार करें, तो हम कह सकते हैं कि कोई मजबूत उतार-चढ़ाव नहीं है। विशिष्ट गुरुत्व"सामग्री" में 3.2% की वृद्धि हुई, मजदूरी और मशीनरी और उपकरणों के संचालन की लागत में कमी आई। ओवरहेड लागत का हिस्सा 0.3% कम हो गया।

इस प्रकार, किए गए कार्य की मात्रा में 2.6 गुना वृद्धि के साथ, लागत की वृद्धि दर 273.7% थी, जबकि प्रदर्शन किए गए कार्य से लाभ 2006 की तुलना में 85.2% कम हो गया (तालिका 1.4.)।

तालिका 1.4

लागत और मुनाफ़ा

2007 में, प्रदर्शन किए गए कार्य से 16,602 मिलियन रूबल का लाभ प्राप्त हुआ। प्रति 1 रूबल की लागत। निर्माण और स्थापना कार्य की राशि 99.6 कोपेक थी।

खंड 2.2 में निर्दिष्ट उत्पाद लागत में वृद्धि का कारण बनने वाले कारकों के अलावा, निम्नलिखित वस्तुनिष्ठ कारणों ने भी लागत में वृद्धि को प्रभावित किया:

मुख्य वस्तुनिष्ठ कारणसशर्त वृद्धि परिवर्तनशील खर्चइस मामले में हैं:

तुलनीय कीमतों पर उत्पादन मात्रा में 2.6 गुना वृद्धि।

- महंगाई के कारण कीमतें बढ़ रही हैं औद्योगिक उत्पादों(उपकरण, स्पेयर पार्ट्स, बिजली) और, तदनुसार, इसके रखरखाव की लागत

उत्पादकता में वृद्धि दर की तुलना में मजदूरी में वृद्धि की उच्च दर। यह भी महँगाई का ही परिणाम है।

उपरोक्त तालिका से यह भी स्पष्ट है कि कमाई की वृद्धि दर मूल्यह्रास शुल्क की वृद्धि दर से काफी कम है, जो उद्यम के तकनीकी स्तर में वृद्धि का संकेत देती है।

इसके अलावा, निश्चित और परिवर्तनीय लागतों की मात्रा में उल्लेखनीय वृद्धि संसाधन तीव्रता में वृद्धि और, जैसा कि पहले ही उल्लेख किया गया है, संसाधन कीमतों में वृद्धि का संकेत देती है।

सशर्त रूप से परिवर्तनीय ओवरहेड लागत का 80,173.4 मिलियन रूबल से अधिक व्यय। की तुलना में स्थापित मानकउत्पादों की भौतिक तीव्रता में वृद्धि का संकेत मिलता है। इस अतिव्यय को प्रदर्शन किए गए कार्य की लागत को कम करने के लिए अप्रयुक्त आरक्षित निधि के रूप में माना जा सकता है।

इसके अलावा, सामग्री की खपत के मानदंडों से विचलन 2007 के दौरान उनके स्तर में संशोधन और गिरावट की ओर डामर फुटपाथ की मात्रा में बदलाव के कारण हुआ।

सड़कों के कुछ अस्वीकृत खंड भी थे जिनका कंपनी ने पुनर्निर्माण किया था।

एक अन्य तथ्य, जैसा कि पहले ही उल्लेख किया गया है, मुद्रास्फीति के कारण निर्माण सामग्री के मूल्य स्तर में वृद्धि है; डामर आपूर्तिकर्ता बाजार में परिवर्तन, परिवहन लागत में वृद्धि।

नियोजित बचत का मानक स्तर सुनिश्चित नहीं करता है वास्तविक लागतउत्पादन प्रबंधन और रखरखाव के लिए. नियोजित बचत की प्रतिपूर्ति मानक के 47-50% से अधिक नहीं की जाती है।

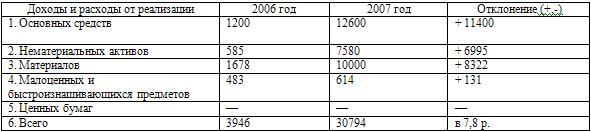

जैसा कि तालिका 1.5 में डेटा से पता चलता है, कुल आयअन्य बिक्री से 30,794 हजार रूबल है, जो 2006 के स्तर से 7.8 गुना अधिक है। सभी बिक्री वस्तुओं के लिए आय देखी जाती है। सबसे बड़ा लाभ "फिक्स्ड एसेट्स" (12,600 हजार रूबल) की बिक्री से प्राप्त हुआ, जो 2006 की तुलना में 10.5 गुना अधिक है, और "सामग्री" (10,000 हजार रूबल), जो 6 गुना अधिक है।

तालिका 1.5

अन्य बिक्री से लाभ का विश्लेषण, हजार रूबल।

इस मामले में, अन्य बिक्री से आय में इतनी मजबूत वृद्धि निम्नलिखित कारकों के कारण है:

अचल संपत्तियों का पुनर्मूल्यांकन

- सामग्रियों की बिक्री में वृद्धि काम की मात्रा में वृद्धि के साथ जुड़ी हुई है

मुद्रास्फीति के कारण कार्य, सामग्री और अचल संपत्तियों की कीमतों में वृद्धि

अप्रयुक्त अचल संपत्तियों की बिक्री अमूर्त संपत्ति, सामग्री और कम मूल्य और पहनने योग्य वस्तुएं।

आइए गैर-परिचालन कार्यों से होने वाली आय पर विचार करें।

तालिका 1.6

गैर-परिचालन कार्यों से आय

गैर-परिचालन आय की वृद्धि दर 204.8% या 31,731 हजार रूबल थी। गैर-परिचालन आय में सबसे मजबूत वृद्धि देखी गई है:

निम्नलिखित लेख - "पिछले वर्षों के लाभ और हानि की पहचान की गईरिपोर्टिंग वर्ष

-« "(12825 हजार रूबल तक);वित्तीय सहायता

अन्य संगठनों से प्राप्त" (12,898 हजार रूबल के लिए);

- "संपत्ति को किराये पर देने से आय" (14,601 हजार रूबल से)। नकारात्मक बिंदु उद्यम द्वारा भुगतान किया गया जुर्माना है, जिसका एक हिस्सा उद्यम के निपटान में शेष लाभ से चुकाया जाता है। इसके अलावा, अचल संपत्तियों की कमी इन्वेंट्री के दौरान उनके पता लगाने से अधिक हो गई। जिसके परिणामस्वरूपनकारात्मक संतुलन

इस लेख के लिए राशि 2475 हजार रूबल थी। आइटम "अन्य गैर-परिचालन आय और व्यय" के तहत एक नकारात्मक वित्तीय परिणाम भी है। गैर-परिचालन आय और व्यय की संरचना में भी कुछ बदलाव हुए हैं। पुनर्भुगतान का हिस्सा कम हो गया हैप्राप्य खाते (8.2% तक) और कमी में वृद्धि हुई (2006 की तुलना में 13.2% तक)।महानतम को संरचनात्मक परिवर्तन"रिपोर्टिंग वर्ष में पहचाने गए पिछले वर्षों के लाभ और हानि" (15.3% की वृद्धि) और "अन्य संगठनों से प्राप्त वित्तीय सहायता" (15.2% की वृद्धि) के अधीन थे।

इन मदों में वृद्धि ग्राहकों द्वारा उद्यम को किए गए कार्य के लिए ऋण की आंशिक अदायगी और अधिकारियों द्वारा वित्तपोषण के कारण हुई थी

लोक प्रशासन वोल्ज़स्की और वोल्गोग्राड क्षेत्र।व्यक्तिगत संरचनात्मक प्रभागों द्वारा अनुबंधों के उल्लंघन के कारण जुर्माने के भुगतान से होने वाली हानियाँ उत्पन्न हुईं; निष्पादित सड़क निर्माण कार्य की निम्न गुणवत्ता; साथ ही साथ। कुछ मामलों में, 100% डिफ़ॉल्ट. एक कमज़ोरी भी हैवित्तीय नियंत्रण इसके संबंध में मूल कंपनी की ओर सेसंरचनात्मक विभाजन . मेंइस मामले में

उद्यम के प्रबंधन को यह जांचना चाहिए कि क्या सभी मामलों में उल्लंघन हुआ है

संविदात्मक दायित्व

बी) सरकारी निकायों से कम फंडिंग;

ग) देनदारों के साथ उद्यम में काम की कमी;

घ) लेखांकन का निम्न स्तर और निपटान की स्थिति और लेखांकन कमियों पर नियंत्रण।

करों का भुगतान करने के बाद, लाभ निम्नानुसार वितरित किया जाता है: एक भाग का उपयोग उत्पादन (संचय निधि) का विस्तार करने के लिए किया जाता है और दूसरे का - वित्तीय प्रोत्साहनउद्यम के कर्मचारी (उपभोग निधि)। भी बनाया गयासुरक्षित कोष उपभोग। उत्पादन क्षमता बढ़ाने के लिए यह बहुत महत्वपूर्ण है कि लाभ वितरित करते समय इष्टतम संतुष्टि प्राप्त की जाएराज्य के हित

, उद्यम और श्रमिक। उद्यम का प्रबंधन पुनरुत्पादन का विस्तार करने के लिए बड़ी मात्रा में लाभ को निर्देशित करना चाहता है। श्रमिक बढ़ी हुई मजदूरी में रुचि रखते हैं। हालाँकि, यदि राज्य किसी उद्यम पर बहुत अधिक कर लगाता है, तो यह उत्पादन के विकास को प्रोत्साहित नहीं करता है, और इसलिए उत्पादन और कार्य की मात्रा कम हो जाती है, और परिणामस्वरूप, बजट में धन का प्रवाह कम हो जाता है। ऐसा ही हो सकता है यदि लाभ की पूरी राशि का उपयोग उद्यम के कर्मचारियों के लिए सामग्री प्रोत्साहन और प्रोत्साहन के लिए किया जाता है। इस मामले में, भविष्य में, उत्पादन कम हो जाएगा, क्योंकि अचल उत्पादन परिसंपत्तियों को अद्यतन नहीं किया जाएगा, और स्वयं का उत्पादन कम हो जाएगा।कार्यशील पूंजी , जिससे कमी आएगीजीवन स्तर श्रमिक, नौकरी में कटौती। यदि लाभ का हिस्सा घट जाता हैवित्तीय प्रोत्साहन

श्रम, इसके परिणामस्वरूप श्रमिकों की भौतिक रुचि में कमी आएगी और परिणामस्वरूप, उत्पादन क्षमता में कमी आएगी। मुद्रास्फीति की स्थिति में यह समस्या विशेष रूप से बढ़ जाती है, जब वेतन की क्रय शक्ति गिर जाती है। इसलिए, उद्यम को इष्टतम लाभ विकल्प खोजना होगा। आइए एसके एलएलसी में मुनाफे के उपयोग और वितरण का विश्लेषण करेंनिर्माण कंपनी

", तालिका 1.7.

तालिका 1.7

![]()

लाभ के उपयोग पर डेटा, हजार रूबल।प्रतिधारित कमाई

2006 की तुलना में लगभग 10 गुना वृद्धि हुई।

उद्यम में बैलेंस शीट लाभ का अत्यधिक व्यय निम्नलिखित कारणों से हुआ: 1. उद्यम में सामाजिक क्षेत्र का रखरखाव (सेनेटोरियम, चिकित्सा संस्थान, KINDERGARTEN

आदि) संचय निधि से। 2. लेख के तहत अत्यधिक व्यय "सामाजिक क्षेत्र

»उपभोग निधि से.

3. संचय निधि से मशीनरी और उपकरणों की खरीद के लिए लक्षित वित्तपोषण का अत्यधिक व्यय।

5. पिछले वर्ष के अधिक खर्च का कवरेज।

6. गैर-उत्पादन घाटे और बचत और उपभोग निधि की अन्य मदों पर अधिक खर्च को कवर करना।

उत्पादन प्रक्रिया में उपभोग किए गए धन का उपयोग करने की दक्षता उत्पादों और कार्यों की लाभप्रदता के संकेतकों की विशेषता है, जो उत्पादन की कुल लागत के लिए लाभ की मात्रा के अनुपात से गणना की जाती है, ऐसे संकेतक निर्मित (वस्तु) उत्पादों (कार्य) की लाभप्रदता हैं ) और बेचे गए उत्पाद, इकाई लाभप्रदता व्यक्तिगत उत्पादऔर उत्पाद समूह।

उत्पाद लाभप्रदता संकेतक विशेषताएँ वित्तीय परिणामऔर सापेक्ष रूप में उद्यम की दक्षता (प्रतिशत, गुणांक)। विनिर्मित उत्पादों (कार्य) की लाभप्रदता से पता चलता है कि इसके उत्पादन पर खर्च किया गया प्रत्येक रूबल संभावित लाभ के कितने रूबल ला सकता है। बेचे गए उत्पादों की लाभप्रदता न केवल उनके उत्पादन और बिक्री की लागत दक्षता को दर्शाती है, बल्कि मूल्य निर्धारण नीतियों में भी बदलाव लाती है।

लागत प्रबंधन की दक्षता और उद्यम गतिविधि के अन्य पहलू।

उत्पादन कार्यक्रम के लिए विकल्प चुनते समय व्यक्तिगत प्रकार या कार्य के समूहों (उत्पादों) के लिए लाभप्रदता संकेतक सबसे महत्वपूर्ण दिशानिर्देश हैं।

इसलिए, किसी व्यावसायिक इकाई की वित्तीय स्थिति का आकलन करते समय उत्पादों (कार्यों, सेवाओं) की लाभप्रदता के सभी संकेतकों का विश्लेषण किया जाना चाहिए।

आइए उद्यम के मुख्य वित्तीय और आर्थिक संकेतकों पर विचार करें।तालिका 1.8.

वित्तीय संकेतक उद्यम का कार्य 2007 में, 2006 की तरह, मौजूदा बैलेंस शीट लाभ के साथ, जो 2007 में 1.5 गुना बढ़ गया, हानि हुई

सड़क उद्योग जो कि 3.6 गुना बढ़ गया।कुल मिलाकर, लाभप्रदता में 0.31 की वृद्धि हुई, और सड़क उद्योग में नकारात्मक लाभप्रदता के बावजूद, इसमें 1.1 अंक की वृद्धि हुई। कुल मिलाकर कंपनी के पास बहुत कुछ है

कम स्तरलाभप्रदता.

सकारात्मक प्रभाव

लाभप्रदता में मामूली वृद्धि के लिए:

1. कार्य एवं उत्पादन की मात्रा में वृद्धि करना

2. बजट लक्षित वित्त पोषण में वृद्धि 3. कार्य की संरचना बदलना।

नकारात्मक कारक

किसी दिए गए उद्यम में लाभप्रदता के स्तर को प्रभावित करने वाले हैं:

1. कच्चे माल, सामग्री और परिवहन शुल्क की कीमतों में वृद्धि।

2. मूल्य वृद्धि के स्तर से अधिक लागत की वृद्धि।

3. दंडात्मक एवं आर्थिक प्रतिबंध.

- आधुनिक चीनी नौसैनिक बल चीनी नौसेना

- सोवियत प्रेस दिवस 5 मई

- लिनोलिक एसिड के क्या फायदे हैं और इसका उपयोग कैसे करें?

- पनीर में वसा की मात्रा: यह क्या है और कौन सा स्वास्थ्यवर्धक है?

- स्कूल के लिए बच्चों की मनोवैज्ञानिक तैयारी के लिए कार्यक्रम स्कूल के लिए मनोवैज्ञानिक तैयारी के लिए अतिरिक्त शिक्षा का कार्यक्रम

- बुद्ध के लिए भजन, जिन्होंने दुनिया को पार कर लिया

- जर्मन नई चिकित्सा

- अलग वैट लेखांकन - यह क्या है और इसे कब लागू करना है?

- रोमानोव कॉन्स्टेंटिन कॉन्स्टेंटिनोविच - जीवनी

- सोवियत संघ के दो बार हीरो ग्रेचको एंड्री एंटोनोविच

- बोरोडिनो की लड़ाई के चरण और पाठ्यक्रम संक्षेप में

- यहूदी व्यंजन, पारंपरिक व्यंजन: चालान, त्सिम्स, फोरशमक

- सिद्धांत का अर्थ. सिद्धांत क्या है? डॉक्ट्रिना शब्द का अर्थ और व्याख्या, शब्द की परिभाषा। बाइबिल: सामयिक शब्दकोश

- आप अपने कंप्यूटर पर बीमा की लागत की गणना भी कर सकते हैं।

- पनीर या पनीर उत्पाद. क्या फर्क पड़ता है? सही पनीर कैसे चुनें और खरीदते समय क्या जानना ज़रूरी है कौन सा पनीर सबसे प्राकृतिक है

- लाल धागे से ताबीज कैसे बनाएं प्रार्थना प्रार्थना लाल धागे से ताबीज कैसे बनाएं

- नकद रसीद आदेश 1s 8 कैसे दर्ज करें

- वित्तीय रिपोर्टिंग फॉर्म की तैयारी पर वित्त मंत्रालय का स्पष्टीकरण फॉर्म 737 जमा करने की समय सीमा

- एंटरप्राइज अकाउंटिंग बेसिक: फायदे और नुकसान 1सी अकाउंटिंग बेसिक संस्करण

- खातों का 1सी लेखांकन चार्ट