6 व्यक्तिगत आयकर रिपोर्ट कैसे जमा करें। फॉर्म भरने का नमूना

2018 में 6-एनडीएफएल जमा करने की समय सीमा क्या है? कानूनी संस्थाएँ? व्यक्तिगत उद्यमियों (आईपी) को 2018 में भुगतान कब जमा करना चाहिए? इस सामग्री में 2018 में गणना प्रस्तुत करने की समय सीमा के साथ-साथ एक तालिका भी शामिल है विस्तृत प्रतिलेखपुनर्निर्धारण (जब उपलब्ध हो)।

2018 में 6-एनडीएफएल कौन जमा करता है

सभी संगठन और व्यक्तिगत उद्यमी जो व्यक्तिगत आयकर के लिए कर एजेंट हैं, उन्हें फॉर्म 6-एनडीएफएल में अपने संघीय कर सेवा निरीक्षणालय को त्रैमासिक गणना प्रस्तुत करनी होगी। 2018 में, गणना समय पर प्रस्तुत की जानी चाहिए, बाद में नहीं आखिरी दिनसंबंधित रिपोर्टिंग अवधि के बाद का महीना (रूसी संघ के कर संहिता के अनुच्छेद 230 के खंड 2)।

आपको 2018 में 6-एनडीएफएल गणना अपने पंजीकरण के स्थान पर संघीय कर सेवा में जमा करनी होगी (रूसी संघ के कर संहिता के अनुच्छेद 230 के खंड 2)। संगठनों के लिए, यह, एक नियम के रूप में, स्थान है, व्यक्तिगत उद्यमियों के लिए - निवास स्थान (रूसी संघ के कर संहिता के अनुच्छेद 83 के खंड 1)।

यदि किसी संगठन के अलग-अलग प्रभाग हैं, तो टैक्स प्राधिकरणउनके पंजीकरण के स्थान पर, आपको आय के संबंध में 6-एनडीएफएल गणना प्रस्तुत करनी होगी (रूसी संघ के कर संहिता के अनुच्छेद 230 के खंड 2):

- ऐसे विभागों के कर्मचारी,

- व्यक्तियों द्वारा नागरिक अनुबंध, इन अलग-अलग इकाइयों के साथ निष्कर्ष निकाला गया।

2018 में नया फॉर्म लागू करें

25 मार्च, 2018 से, 2017 और उसके बाद की रिपोर्टिंग के लिए, गणना का एक नया रूप, 6-एनडीएफएल, प्रभावी है - जैसा कि संघीय कर सेवा आदेश संख्या एमएमवी-7-11/18 दिनांक 17 जनवरी, 2018 द्वारा संशोधित है। इस तिथि तक आप पिछला भुगतान फॉर्म जमा कर सकते हैं। आप यहां परिवर्तन देख सकते हैं:

रूस की संघीय कर सेवा के आदेश दिनांक 14 अक्टूबर 2015 संख्या ММВ-7-11/450 में संशोधन के अनुसार, जिसने 6-एनडीएफएल गणना को भरने के लिए फॉर्म और प्रक्रिया को मंजूरी दी, 6 का शीर्षक पृष्ठ -एनडीएफएल फॉर्म को समायोजित किया गया, बार कोड "15201027" को बार कोड "15202024" से बदल दिया गया, गणना भरने और सबमिट करने की प्रक्रिया, साथ ही डिलीवरी प्रारूप भी बदल दिया गया है।

2018 में रिपोर्टिंग अवधि

रूसी संघ के कर संहिता के अनुच्छेद 230 के खंड 2 में प्रावधान है कि 2018 में 6-एनडीएफएल की गणना प्रस्तुत करने के उद्देश्य से, रिपोर्टिंग अवधि हैं:

- 1 चौथाई;

- आधा साल;

- 9 माह;

तदनुसार, इन रिपोर्टिंग अवधियों के परिणामों के आधार पर, गणना फॉर्म 6-एनडीएफएल का उपयोग करके संघीय कर सेवा को प्रस्तुत की जानी चाहिए। इसके अलावा, यदि 6-एनडीएफएल दाखिल करने का अंतिम दिन सप्ताहांत या गैर-कार्य अवकाश पर पड़ता है, तो गणना अगले कार्य दिवस पर प्रस्तुत की जाती है (रूसी संघ के कर संहिता के खंड 7, अनुच्छेद 6.1, का पत्र) रूस की संघीय कर सेवा दिनांक 21 दिसंबर 2015 क्रमांक बीएस-4-11/22387)। तदनुसार, 2018 में 6-एनडीएफएल जमा करने की कुछ समय सीमा स्थगित की जा सकती है।

2018 में 6-एनडीएफएल जमा करने की समय सीमा: तालिका

2018 में, करदाताओं (संगठनों और व्यक्तिगत उद्यमियों) को नीचे दी गई तालिका में बताई गई समय सीमा के भीतर फॉर्म 6-एनडीएफएल का उपयोग करके संघीय कर सेवा को गणना प्रस्तुत करने की आवश्यकता है:

2017 के लिए 6-एनडीएफएल

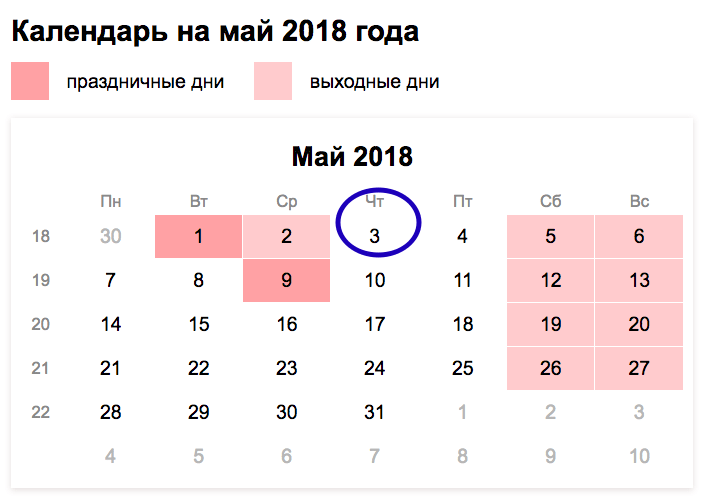

2018 में, आपको 2017 के लिए 6-एनडीएफएल की वार्षिक गणना जमा करनी होगी। रूसी संघ के कर संहिता के अनुच्छेद 230 के अनुच्छेद 2 की आवश्यकताओं के अनुसार, वार्षिक 6-एनडीएफएल 1 अप्रैल से पहले जमा नहीं किया जाना चाहिए। हालाँकि, 1 अप्रैल, 2018 को रविवार है और इन दिनों कर कार्यालय बंद हैं। इसलिए, 2017 के लिए 6-एनडीएफएल की वार्षिक गणना 2 अप्रैल, 2018 से पहले प्रस्तुत की जा सकती है।

2018 की पहली तिमाही के लिए 6-एनडीएफएल

2018 की पहली तिमाही के लिए 6-एनडीएफएल जमा करने की समय सीमा रिपोर्टिंग अवधि के बाद महीने के आखिरी दिन से पहले नहीं है। यानी 30 अप्रैल से पहले नहीं। लेकिन 2018 में सप्ताहांत और छुट्टियों (30 अप्रैल-2 मई को छुट्टियां हैं) के कारण रिपोर्ट जमा करने की समय सीमा स्थगित कर दी गई है। रिपोर्टिंग का स्थगन कला के अनुच्छेद 7 में प्रदान किया गया है। 6.1 रूसी संघ का टैक्स कोड। 2018 की पहली तिमाही के लिए 6-एनडीएफएल जमा करने की अंतिम तिथि 05/03/2017 है। 2018 की पहली तिमाही का भुगतान छुट्टियों के बाद पहले कार्य दिवस, यानी 3 मई को जमा किया जाना चाहिए।

2018 की दूसरी तिमाही के लिए 6-एनडीएफएल

अप्रैल-जून 2018 के लिए, आपको दूसरी तिमाही के बाद महीने के 30वें दिन से पहले संघीय कर सेवा में 6-एनडीएफएल जमा करना होगा। 2018 की दूसरी तिमाही (छमाही) के लिए 6-एनडीएफएल जमा करने की अंतिम तिथि 07/31/2018 है। जुलाई में छुट्टियांनहीं, सप्ताहांत से भी स्थानांतरण होते हैं, इसलिए समय सीमा स्थगित या विस्तारित नहीं की जाती है।

2018 के 9 महीनों के लिए 6-एनडीएफएल

9 महीनों के लिए रिपोर्ट - 2018 में 6-एनडीएफएल की अंतिम गणना। 2018 की तीसरी तिमाही (9 महीने) के लिए 6 व्यक्तिगत आयकर जमा करने की अंतिम तिथि 10/31/2018 है। सप्ताहांत या छुट्टियों के कारण कोई पुनर्निर्धारण नहीं होगा। इसलिए, गणना पहले से तैयार करके जमा करना बेहतर है। 9 महीने के लिए रिपोर्टिंग अभियान 1 अक्टूबर, 2018 से शुरू होगा। 10 कार्य दिवसों से अधिक के निपटान में देरी के लिए - 9 नवंबर तक, निरीक्षणालय को चालू खातों को ब्लॉक करने का अधिकार है (रूसी संघ के कर संहिता के अनुच्छेद 76 के खंड 3.2)।

6-एनडीएफएल - त्रैमासिक रिपोर्टिंगनियोक्ताओं को व्यक्तिगत आयकर की गणना और रोकी गई राशि के बारे में। फॉर्म 6-एनडीएफएल पेश किया गया संघीय विधानदिनांक 02.05.2015 संख्या 113-एफजेड।

सभी नियोक्ताओं को कर कार्यालय में फॉर्म जमा करना होगा: कंपनियां और व्यक्तिगत उद्यमी जिनके पास कर्मचारी हैं। यह आय प्रमाणपत्र जमा करने को रद्द नहीं करता है। 6-एनडीएफएल कुल मिलाकर अर्जित और रोके गए कर को दर्शाता है, 2-एनडीएफएल प्रत्येक कर्मचारी के लिए कर को दर्शाता है।

फॉर्म 6-एनडीएफएल कैसे भरें, इसके बारे में सब कुछ इस सामग्री में है।

फॉर्म 6-एनडीएफएल

फॉर्म 6-एनडीएफएल में रिपोर्ट फॉर्म को रूस की संघीय कर सेवा के दिनांक 14 अक्टूबर, 2015 नंबर ММВ-7-11-450@ के आदेश द्वारा अनुमोदित किया गया था।

गणना का रूप मौलिक रूप से भिन्न नहीं है कर विवरणी. के होते हैं शीर्षक पेजऔर दो खंड, जो कर की कुल राशि और उसकी गणना, साथ ही कटौती, भुगतान तिथियों के साथ आय की मात्रा और रोके गए कर की मात्रा को दर्शाते हैं।

किसी विशेष कंपनी की गणना में दो से अधिक शीट हो सकती हैं, उदाहरण के लिए, यदि कर्मचारी की आय पर कर लगाया जाता है अलग दरें(निवासी और अनिवासी हैं)। या, यदि कंपनी के पास भुगतान तिथियों के साथ आय भरने के लिए पर्याप्त लाइनें नहीं हैं, तो कर गणना या भुगतान की गई आय के साथ कई अनुभाग भरना आवश्यक है।

फॉर्म 6-एनडीएफएल: नमूना

ध्यान देना!

2017 के लिए रिपोर्टिंग के साथ, गणना का एक नया रूप 6-एनडीएफएल पेश किया गया है। संशोधित मसौदा, जो संघीय कर सेवा द्वारा तैयार किया गया था, विनियमन.gov.ru पर प्रकाशित किया गया है।

फॉर्म 6-एनडीएफएल संगठन या व्यक्तिगत उद्यमी के पंजीकरण के स्थान पर कर कार्यालय में जमा किया जाता है (रूसी संघ के कर संहिता के अनुच्छेद 230 के खंड 2)। यदि कंपनी के अलग-अलग प्रभाग हैं, तो रिपोर्ट एक साथ कई निरीक्षणों को प्रस्तुत की जानी चाहिए।

6-एनडीएफएल में, कंपनी के स्थान पर कर कार्यालय में प्रधान कार्यालय के कर्मचारियों की आय और कर शामिल होते हैं। और विभाग के कर्मचारियों को भुगतान अलग-अलग गणनाओं (पैराग्राफ 4, पैराग्राफ 2, रूसी संघ के कर संहिता के अनुच्छेद 230) में दर्शाया गया है।

यदि कोई किसी प्रभाग और प्रधान कार्यालय में काम करता है, तो आय और करों को काम किए गए समय के आधार पर अलग-अलग गणनाओं में दर्शाया जाता है (रूस के वित्त मंत्रालय का पत्र दिनांक 29 मार्च, 2010 संख्या 03-04-06/55 और) रूस की संघीय कर सेवा दिनांक 14 अक्टूबर 2010 संख्या एसएचएस-37-3/13344)।

यदि कंपनी ने गणना को शाखा के बजाय मुख्य कार्यालय के निरीक्षण के लिए भेजा है, तो मूल रिपोर्ट शाखा को भेजना आवश्यक है। सच है, अनुमान प्रस्तुत करने में विफलता के लिए निरीक्षक आप पर जुर्माना लगा सकते हैं। फिर यह समझाने लायक है कि शाखा कर्मचारियों के बारे में सारी जानकारी प्रधान कार्यालय के लिए 6-एनडीएफएल में शामिल है। इसका मतलब यह है कि रिपोर्टिंग किसी अन्य निरीक्षण के लिए प्रस्तुत कर दी गई है।

यदि, उदाहरण के लिए, दो कंपनी कार्यालयों को एक निरीक्षण द्वारा सेवा दी जाती है, लेकिन उनके पास अलग-अलग ओकेटीएमओ हैं, तो आपको प्रत्येक डिवीजन के लिए 6-एनडीएफएल जमा करना होगा। यह नियम तब भी लागू होता है, जब कंपनी और डिवीजन एक ही निरीक्षणालय में पंजीकृत हों। यदि कंपनी एक गणना करती है, तो दूसरी गणना प्रस्तुत करने में विफलता के लिए निरीक्षक आप पर कम से कम 1000 रूबल का जुर्माना लगाएंगे (रूसी संघ के कर संहिता के अनुच्छेद 126 के खंड 1.2)।

जुर्माना अदालत में रद्द नहीं किया जा सकता; न्यायाधीश कर अधिकारियों का समर्थन करते हैं (संकल्प)। मध्यस्थता न्यायालय सुदूर पूर्वी जिलादिनांक 06/03/2016 क्रमांक Ф03-2355/2016)।

6-एनडीएफएल भरने की विस्तृत प्रक्रिया के लिए, नीचे देखें।

6-एनडीएफएल कैसे भरें

गणना भरने और जमा करने की प्रक्रिया को रूस की संघीय कर सेवा के दिनांक 14 अक्टूबर, 2015 संख्या ММВ-7-11/450@ (परिशिष्ट 2) के आदेश द्वारा अनुमोदित किया गया था।

6-एनडीएफएल भरने से कुछ कठिनाइयां पैदा होती हैं, क्योंकि रिपोर्ट को वर्ष की शुरुआत से संचयी आधार पर समग्र रूप से संगठन के लिए तैयार करने की आवश्यकता होती है। इसलिए, त्रुटियाँ और अशुद्धियाँ संभव हैं। हम आगे बताएंगे कि गणना के प्रत्येक अनुभाग में क्या और कैसे प्रतिबिंबित करना है।

धारा 1 6-एनडीएफएल भरना

आय की कुल राशि, गणना और रोके गए कर को धारा 1 की पंक्तियों 020-040, 070 में दर्शाया जाना चाहिए। यदि आय पर अलग-अलग दरों (उदाहरण के लिए, 13 और 30%) पर कर लगाया गया था, तो प्रत्येक के लिए आपको भरना होगा अलग पंक्तियाँ 010-040 अनुभाग 1.

में निम्नलिखित पंक्तियाँदिखाओ:

- 030 - लाभांश को छोड़कर, कटौती की राशि पर 13% की दर से कर लगाया जाता है (अनुच्छेद 224 का खंड 1, रूसी संघ के कर संहिता के अनुच्छेद 210 का खंड 3)।

- 060 - उन व्यक्तियों की संख्या जिन्हें आय का भुगतान किया गया था। यदि किसी कर्मचारी ने तिमाही के दौरान ठेकेदार के रूप में काम किया या नौकरी छोड़ दी, लेकिन फिर लौट आया, तो उसे केवल एक बार गिना जाता है।

फॉर्म जमा करना होगा, भले ही वह शून्य हो। इस मामले में, वेतन या कर के लिए आरक्षित पहले कॉलम में, आपको शून्य डालना होगा, और अन्य सभी कोशिकाओं में - डैश।

धारा 2 6-एनडीएफएल भरना

6-एनडीएफएल रिपोर्ट की धारा 2 में, सभी आय को तिथि के अनुसार वितरित किया जाना चाहिए:

- वास्तविक प्राप्ति की तारीख;

- व्यक्तिगत आयकर रोकने की तारीख;

- कर भुगतान की समय सीमा.

वेतन . वेतन की वास्तविक प्राप्ति की तारीख उस महीने का अंतिम दिन है जिसके लिए इसे अर्जित किया गया था (रूसी संघ के कर संहिता के अनुच्छेद 223 के खंड 2)। इसलिए, पंक्ति 100 में आपको 31वीं (30वीं) संख्या लिखनी होगी, भले ही यह दिन सप्ताहांत पर पड़ता हो। यह तिथि प्रतिधारण आदेश को प्रभावित नहीं करती. जब पैसा वास्तव में जारी किया जाता है तो कर को रोक दिया जाना चाहिए, और अगले दिन स्थानांतरित किया जाना चाहिए (रूसी संघ के कर संहिता के अनुच्छेद 226 के खंड 6)।

छुट्टियाँ और बीमार छुट्टी . यदि कर्मचारी को 2017 में अवकाश वेतन मिलता है, तो पंक्ति 100 और 110 में आय प्राप्ति की तारीख वही होगी - पैसे के भुगतान की तारीख। लेकिन 120 को ट्रांसफर करने की समय सीमा अलग होगी. अवकाश वेतन पर व्यक्तिगत आयकर उस महीने के अंतिम दिन हस्तांतरित किया जाना चाहिए जिसमें कंपनी ने इसे जारी किया था (रूसी संघ के कर संहिता के अनुच्छेद 226 के खंड 6)। यदि यह दिन सप्ताहांत पर पड़ता है, तो समय सीमा को पहले कार्य दिवस में स्थानांतरित कर दिया जाता है।

6-एनडीएफएल भरने के सामान्य नियम

6-एनएफडीएल में आय को वस्तु के रूप में कैसे दर्शाया जाए . कंपनी जो टैक्स रोकने में असमर्थ थी, उसे लाइन 080 6-एनडीएफएल में दिखाया जाना चाहिए। यह नियम तब लागू होता है जब कंपनी वर्ष के अंत तक व्यक्तिगत धन का भुगतान नहीं करती है।

पहले, संघीय कर सेवा का मानना था कि वास्तविक तिथियां 110 और 120 में प्रतिबिंबित होनी चाहिए, भले ही कंपनी व्यक्तिगत आयकर रोकने में असमर्थ हो (पत्र दिनांक 25 फरवरी, 2016 संख्या बीएस-4-11/3058@)। लेकिन 6-एनडीएफएल प्रारूप 100-120 पंक्तियों में शून्य लिखने की अनुमति नहीं देता था। कर अधिकारियों ने कार्यक्रम को केवल दूसरी तिमाही में अंतिम रूप दिया (रूस की संघीय कर सेवा का पत्र दिनांक 25 अप्रैल, 2016 संख्या 11-2-06/0333@)। यदि कंपनी वास्तविक तिथियां निर्धारित करती थी, तो यह कोई त्रुटि नहीं है। आपकी रिपोर्टिंग को अद्यतन करने की कोई आवश्यकता नहीं है.

लाइन 030 6-एनडीएफएल में कौन सी राशि दर्शाई जानी चाहिए . यहां आपको उन कटौतियों को इंगित करना होगा जो रिपोर्टिंग अवधि के दौरान कर्मचारी को प्रदान की गई थीं। उदाहरण के लिए, बच्चों के लिए कटौती, संपत्ति की खरीद, शिक्षा और उपचार के लिए भुगतान। यदि कंपनी ने जारी किया है वित्तीय सहायता 4,000 रूबल से अधिक, तो पंक्ति 030 में आपको 4,000 रूबल (रूसी संघ के कर संहिता के अनुच्छेद 217 के खंड 28) की गैर-कर योग्य सीमा का संकेत देना होगा। 110 और 120 पर "00.00.0000" लगाएं। संघीय कर सेवा भी ऐसा ही सोचती है (पत्र दिनांक 20 जून 2016 क्रमांक बीएस-4-11/10956@)।

यदि कंपनी ने एक महीने में वेतन जारी किया और दूसरे में जारी किया तो लाइन 070 और 080 कैसे भरें . संघीय कर सेवा ने बार-बार समझाया है कि पंक्ति 070 में 0 लगाना आवश्यक है यदि कंपनी ने एक महीने में वेतन अर्जित किया और उन्हें दूसरे में भुगतान किया (पत्र दिनांक 1 जुलाई 2016 संख्या बीएस-4-11/11886@)। कुछ कंपनियों ने स्पष्टीकरण को शाब्दिक रूप से लिया और पिछली अवधि की गणना में पंक्ति 070 में शून्य दर्ज किया, हालांकि उन्होंने कर रोक दिया। यह एक त्रुटि है, इसलिए गणना को स्पष्ट करने की आवश्यकता है। अन्यथा, कर अधिकारी आप पर जुर्माना लगाएंगे ग़लत जानकारी 500 रूबल के लिए (रूसी संघ के कर संहिता का अनुच्छेद 126.1)।

किसी कर्मचारी के सालगिरह बोनस को कैसे दर्शाया जाए। अवकाश बोनस मजदूरी नहीं है, इसलिए पंक्ति 100 में आपको वह दिन लिखना होगा जब बोनस दिया गया था, न कि महीने का आखिरी दिन।

लाइन 100 उस तारीख को इंगित करती है जब कर्मचारी को आय प्राप्त नहीं हुई थी . सहकर्मियों ने शिकायत की कि लेखांकन कार्यक्रम हमेशा दिन को 100 की पंक्ति में रखते हैं वास्तविक मुद्दाधन। हालाँकि आपको कोड के अनुसार आय प्राप्ति की तारीख लिखनी होगी। यदि गलत तिथियां इंगित की गई हैं, तो 6-एनडीएफएल स्पष्टीकरण की आवश्यकता है।

उदाहरण के लिए, वेतन आय प्राप्त होने की तारीख हमेशा महीने का आखिरी दिन होती है। और यदि कोई कर्मचारी नौकरी छोड़ देता है, तो उस महीने का अंतिम कार्य दिवस जिसके लिए कंपनी ने वेतन अर्जित किया (रूसी संघ के कर संहिता के अनुच्छेद 223 के खंड 2)। जिस दिन कर्मचारी को पैसा मिला, वह कोई मायने नहीं रखता।

पंक्ति 120 कर भुगतान की तारीख को इंगित करती है, न कि रूसी संघ के कर संहिता के तहत समय सीमा को . त्रुटि उन कंपनियों के लिए होती है जो करों में देरी करती हैं। वे विशेष रूप से स्थानांतरण की तारीख निर्धारित करते हैं ताकि कर अधिकारी दंड और जुर्माने की गणना न करें।

इंस्पेक्टर आसानी से खामी ढूंढ लेंगे। पंक्ति 120 को कैसे भरें इसके लिए केवल दो विकल्प हैं। यहां भरें अंतिम तारीख व्यक्तिगत आयकर हस्तांतरण. वेतन के लिए, यह भुगतान के बाद का दिन है, और छुट्टी वेतन और लाभ के लिए, यह महीने का आखिरी दिन है। केवल एक ही मामले में तारीख बाद में हो सकती है - यदि समय सीमा सप्ताहांत पर पड़ती है। फिर इसे अगले कार्य दिवस के लिए टाल दिया जाता है. अन्य मामलों में, आपको एक थिनर तैयार करना चाहिए।

उदाहरण के तौर पर 6-एनडीएफएल भरने की प्रक्रिया

धारा 1 6-एनडीएफएल में व्यक्तियों को अर्जित भुगतान को प्रतिबिंबित करना आवश्यक है रिपोर्टिंग अवधि, कटौतियाँ और व्यक्तिगत आयकर। धारा 2 में कर्मचारियों को वेतन और अन्य भुगतान शामिल हैं।

आइए तीन सबसे अधिक पर भी विचार करें अक्सर पूछे जाने वाले प्रश्नोंके दौरान उत्पन्न होता है डेस्क ऑडिट 6-एनडीएफएल की गणना।

धारा 030 में कटौतियाँ पंक्ति 020 में आय से अधिक हैं . लाइन 030 में कटौती आय से अधिक नहीं होनी चाहिए (रूस की संघीय कर सेवा का पत्र दिनांक 10 मार्च 2016 संख्या बीएस-4-11/3852@)। यदि कंपनी ने अधिक रिकॉर्ड किया है, तो यह एक त्रुटि है। इस तरह के दोष के कारण, कंपनी पंक्ति 040 में कर की गलत गणना कर सकती है। इसलिए, आपको एक संशोधन प्रस्तुत करना चाहिए और स्पष्टीकरण में लिखना चाहिए कि त्रुटि क्यों हुई।

कार्ड में चुकाया गया टैक्स 6-एनडीएफएल में रोके गए टैक्स से कम है . निरीक्षक सत्यापित करेंगे कि गणना की पंक्ति 070 में रोका गया कर वास्तव में अधिक नहीं है हस्तांतरित करप्रति वर्ष. सूचीबद्ध व्यक्तिगत आयकरकर अधिकारी इसे बजट निपटान कार्ड से लेंगे। यह रिश्ता दो कारणों से टिक नहीं सकता:

- कर का भुगतान समय पर नहीं किया गया;

- रिपोर्ट में रोकी गई कर की राशि को बढ़ा-चढ़ाकर बताया गया है।

किसी भी मामले में, कर अधिकारी स्पष्टीकरण मांगेंगे। यदि गणना में कोई त्रुटि हो तो कृपया स्पष्ट करें।

स्पष्टीकरण में तारीखें और रकमें बदल दी गई हैं . निरीक्षक न केवल प्राथमिक गणना में संकेतकों की जांच करेंगे, बल्कि उन्हें यह भी स्पष्टीकरण की आवश्यकता होगी कि अद्यतन गणना में तिथियां या राशियां क्यों बदल गई हैं। उदाहरण के लिए, यदि 120 में व्यक्तिगत आयकर या 070 में रोके गए कर के हस्तांतरण की तारीखें बदल दी जाती हैं।

स्पष्टीकरण में यह अवश्य दर्शाया जाना चाहिए कि संकेतकों को सही क्यों किया गया है। उदाहरण के लिए, लाइन 120 में गलती से सप्ताहांत लिख दिया गया है, कार्य दिवस नहीं और 070 में टैक्स गलत भर दिया गया है, जो वास्तव में रोका नहीं गया है।

6-एनडीएफएल: कर अवधि

6-व्यक्तिगत आयकर के लिए रिपोर्टिंग अवधि पहली तिमाही, आधा वर्ष, 9 महीने है। 6-एनडीएफएल के लिए कर अवधि एक वर्ष है।

प्रत्येक अवधि के लिए कोड हैं (नीचे तालिका देखें)। रिपोर्ट के शीर्षक पृष्ठ पर उपयुक्त कोड अवश्य दर्शाया जाना चाहिए।

हर साल में कर प्रणालीजैसे-जैसे नवाचार सामने आए, 2017 में आयकर रिपोर्टिंग प्रणाली में काफी बदलाव आया - घोषणा 6 व्यक्तिगत आयकर सामने आई, जिसने पहले से मौजूद 2-व्यक्तिगत आयकर और 3-व्यक्तिगत आयकर को पूरक बनाया।

आज के लेख में हम के बारे में विस्तार से चर्चा करेंगे नए रूप मेसंगठनों के लिए घोषणाएँ, उन्हें भरने के नियम, उन्हें निरीक्षण के लिए प्रस्तुत करने की समय सीमा। हम 6 व्यक्तिगत आयकरों के प्रबंधन से संबंधित सबसे लोकप्रिय मुद्दों पर अलग से चर्चा करेंगे।

2017 तक आयकर रिपोर्ट जमा की वार्षिक थास्वयं करदाताओं (व्यक्तियों और व्यक्तिगत उद्यमियों) और उनके व्यक्तिगत आयकर एजेंटों (उदाहरण के लिए, नियोक्ता संगठन) दोनों के लिए। उसी समय, एजेंटों ने जमा होने पर कर का भुगतान किया वेतन(आमतौर पर मासिक), और समाप्ति पर रिपोर्ट प्रस्तुत की जाती है कैलेंडर वर्ष. इस प्रणाली ने इस तथ्य को जन्म दिया कि कर सेवाव्यक्तिगत आयकर भुगतान को प्रभावी ढंग से नियंत्रित करने की क्षमता नहीं थी, और बेईमान संगठनों ने सिस्टम की इस खामी का फायदा उठाया।

कर एजेंटों के रूप में कार्य करने वाले संगठनों के लिए व्यक्तिगत आयकर के नए फॉर्म 6 की 2017 में शुरूआत का उद्देश्य इस समस्या को हल करना था। अब नियोक्ताओं और अन्य संगठन जो व्यक्तियों के लिए उत्पादन करते हैं, उन्हें वार्षिक द्वितीय व्यक्तिगत आयकर घोषणा के अलावा, की आवश्यकता होती है। त्रैमासिकफॉर्म 6 व्यक्तिगत आयकर जमा करें।

संघीय कर सेवा को भरने और जमा करने के नियम नई घोषणा 6 व्यक्तिगत आयकर रूसी संघ के टैक्स कोड और कर सेवा के नियमों द्वारा नियंत्रित होता है। यह रूपरिपोर्टिंग अपेक्षाकृत हाल ही में सामने आई है और इसे भरने और जमा करने की प्रक्रिया अद्यतन की जा सकती है, इसलिए हम अनुशंसा करते हैं कि आप प्रत्येक रिपोर्टिंग अवधि में 6 व्यक्तिगत आयकरों के संबंध में नवाचारों की सावधानीपूर्वक निगरानी करें।

संक्षेप में, व्यक्तिगत आयकर घोषणा 6 है विस्तृत रिपोर्टिंग प्रपत्रआयकर पर, जो प्रदान करता है:

- अर्जित राशि और वेतन और लाभांश जारी किए;

- लागू किया गया व्यक्तिगत आयकर दर;

- मात्रा गणना की और कर का भुगतान किया;

- रकम;

- कर्मचारियों को राशियाँ, अवकाश वेतन और अन्य भुगतान;

- और अन्य सूचनाव्यक्तिगत आयकर की गणना और भुगतान की शुद्धता को नियंत्रित करने के लिए आवश्यक है।

यह जानकारी घोषणा में न केवल पिछली अवधि के लिए संचयी आधार पर, बल्कि विस्तारित रूप में भी शामिल है: मासिक वेतन के लिए, अन्य भुगतानों के लिए - उनकी घटना के क्षण में. इस प्रकार, तिमाही के लिए रिपोर्ट प्राप्त करते समय, संघीय कर सेवा डेटा के साथ उद्यम से प्राप्त व्यक्तिगत आयकर राशि के अनुपालन की जांच कर सकती है कर लेखांकन.

सहायता 6 व्यक्तिगत आयकर - घोषणा किसे, कहाँ और किस रूप में प्रस्तुत की जानी चाहिए

किसी भी प्रकार की रिपोर्टिंग शुरू करते समय मुख्य प्रश्न निम्नलिखित है: घोषणा किसे प्रस्तुत करनी चाहिए? फॉर्म 6 व्यक्तिगत आयकर के मामले में, कानून के अनुसार इस फॉर्म को भरना आवश्यक है उन सभी व्यक्तियों के लिए जिन्हें व्यक्तिगत आयकर एजेंट के रूप में मान्यता प्राप्त है:

किसी भी प्रकार की रिपोर्टिंग शुरू करते समय मुख्य प्रश्न निम्नलिखित है: घोषणा किसे प्रस्तुत करनी चाहिए? फॉर्म 6 व्यक्तिगत आयकर के मामले में, कानून के अनुसार इस फॉर्म को भरना आवश्यक है उन सभी व्यक्तियों के लिए जिन्हें व्यक्तिगत आयकर एजेंट के रूप में मान्यता प्राप्त है:

- संगठन;

- उद्यमी;

- नोटरी;

- जो लोग निजी प्रैक्टिस में हैं.

साथ ही, एक महत्वपूर्ण स्पष्टीकरण है: व्यक्तिगत आयकर का प्रमाणपत्र 6 जमा करने की बाध्यता केवल तभी प्रकट होती है जब कर एजेंट समाप्त अवधि में उपार्जन और/या भुगतान किया गयावेतन, लाभांश, भुगतान जीपीसी समझौतेव्यक्तियों के लिए. यदि कोई किराए पर कर्मचारी नहीं हैं या कोई आय का भुगतान नहीं किया गया है (और इसलिए कोई आयकर अर्जित नहीं हुआ है), तो 6-एनडीएफएल जमा करने की कोई आवश्यकता नहीं है।

बोला जा रहा है सरल भाषा में, नया फॉर्म 6 व्यक्तिगत आयकर केवल उन लोगों द्वारा जमा किया जाता है जो घोषणा 2 व्यक्तिगत आयकर जमा करते हैं। यदि, उदाहरण के लिए, आपने एक व्यक्तिगत उद्यमी पंजीकृत किया है और हैं एकमात्र कर्मचारी, तो 6 व्यक्तिगत आयकर तैयार करने की कोई आवश्यकता नहीं है।

प्रमाणपत्र 6 व्यक्तिगत आयकर एक त्रैमासिक रिपोर्टिंग फॉर्म है। इसे रिपोर्टिंग अवधि (त्रैमासिक प्रमाणपत्रों के लिए) के बाद आने वाले महीने के आखिरी दिन से पहले संघीय कर सेवा में जमा किया जाता है। वार्षिक घोषणा 2-एनडीएफएल के साथ अगले वर्ष के 1 अप्रैल से पहले जमा की जाती है।

नोट: यदि अंतिम तारीखशिपमेंट सप्ताहांत पर पड़ता है, इसे अगले कार्य दिवस के लिए स्थगित कर दिया जाता है।

घोषणा पत्र दाखिल करने के फॉर्म के संबंध में स्पष्ट नियम हैं:

- अगर औसत संख्यास्टाफ 25 लोगों से अधिक है, घोषणा कर अधिकारियों को प्रस्तुत की जाती है विशेष रूप से में इलेक्ट्रॉनिक रूप .

- अगर कर्मचारी 25 से कम, तो घोषणा को मैन्युअल रूप से भरने की अनुमति है मुद्रित प्रपत्र पर.

जब कराधान प्रणालियों के संयोजन और पंजीकरण के स्थान के अलावा किसी अन्य स्थान पर गतिविधियों का संचालन करने की बात आती है, तो किस कर कार्यालय को 6 व्यक्तिगत आयकर जमा करना आवश्यक है, इसके बारे में कई सवाल उठते हैं।

इस मामले पर कानून की शब्दावली काफी अस्पष्ट है और इसमें स्पष्टीकरण की जरूरत है। तथापि सामान्य नियमउनका कहना है कि नया फॉर्म 6 व्यक्तिगत आयकर कर प्राधिकरण को जमा किया जा रहा है पंजीकरण के स्थान परउद्यमों, संगठनों, व्यक्तिगत उद्यमियों (जहां कर का भुगतान स्वयं किया जाता है) या अलग-अलग प्रभागों के पंजीकरण के स्थान पर, यदि कोई हो।

किन मामलों में 6 व्यक्तिगत आयकर जमा करना आवश्यक नहीं है?

ऐसी कई स्थितियाँ होती हैं जब कोई व्यक्ति, कानून के अनुसार, होता है कर एजेंटव्यक्तिगत आयकर, हो सकता है प्रदान न करेंनिरीक्षणालय घोषणा 6 व्यक्तिगत आयकर के लिए। ये सभी इस तथ्य से संबंधित हैं कि यह फॉर्म उन मामलों में भरा जाता है जहां व्यक्तिगत आयकर की गणना की जाती है। यदि ऐसा संचय नहीं हुआ, तो रिपोर्ट प्रस्तुत करने की कोई आवश्यकता नहीं है।

ऐसी कई स्थितियाँ होती हैं जब कोई व्यक्ति, कानून के अनुसार, होता है कर एजेंटव्यक्तिगत आयकर, हो सकता है प्रदान न करेंनिरीक्षणालय घोषणा 6 व्यक्तिगत आयकर के लिए। ये सभी इस तथ्य से संबंधित हैं कि यह फॉर्म उन मामलों में भरा जाता है जहां व्यक्तिगत आयकर की गणना की जाती है। यदि ऐसा संचय नहीं हुआ, तो रिपोर्ट प्रस्तुत करने की कोई आवश्यकता नहीं है।

ऐसे अपवादों की सूची:

- संगठन के पास कोई नियुक्त कर्मचारी नहीं है।

उदाहरण के लिए, एक व्यक्तिगत उद्यमी प्रदान करता है अपने दम पर. वह अपने लिए केवल 3-एनडीएफएल भरता है।

- समीक्षाधीन अवधि के दौरान संगठन ने कार्य नहीं किया।

रिपोर्टिंग अवधि कैलेंडर वर्ष की शुरुआत से ली जाती है। तो, उदाहरण के लिए, जब मौसमी कार्ययह पता चल सकता है कि पहली तिमाही में संचय और भुगतान हुए थे, लेकिन दूसरी में नहीं। चूंकि 6-एनडीएफएल प्रोद्भवन आधार पर भरा जाता है, फिर भी आपको इसे आधे साल में जमा करना होगा।

- गतिविधि को अंजाम दिया गया, लेकिन उस अवधि के लिए कोई कर नहीं था व्यक्तिगत आयकर भुगतानकार्मिक और किराए पर लिए गए व्यक्ति।

यह समझा जाना चाहिए कि वेतन में देरी से 6 व्यक्तिगत आयकर जमा करने की आवश्यकता समाप्त नहीं होती है। तथ्य यह है कि घोषणा में अर्जित और वास्तव में भुगतान की गई आय दोनों शामिल हैं।

- केवल उन व्यक्तियों को भुगतान किया गया जो व्यक्तिगत उद्यमियों के रूप में पंजीकृत थे या जिनसे संपत्ति खरीदी गई थी (वे अपने लिए व्यक्तिगत आयकर का भुगतान करते हैं और संगठन कर एजेंट के रूप में कार्य नहीं करता है).

6 व्यक्तिगत आयकर जमा करने का सामान्य नियम है: यदि अंदर है रिपोर्टिंग वर्षकोई भुगतान नहीं हुआ (और इसलिए कोई संचय नहीं हुआ आयकर), "शून्य" घोषणा प्रस्तुत करने की कोई आवश्यकता नहीं है। एक ही समय पर कर कार्यालय को सूचित करने की आवश्यकता नहीं हैइस तथ्य के बारे में - हालाँकि कई संगठन, सुरक्षित रहने के लिए, संघीय कर सेवा को एक निःशुल्क-फ़ॉर्म पत्र भेजते हैं।

व्यक्तिगत आयकर की घोषणा 6 - एक नया प्रमाणपत्र भरने का एक नमूना

6 व्यक्तिगत आयकर पर्याप्त है जटिल आकार, जिसे भरना हमेशा कई सवाल खड़े करता है। वे मुख्य रूप से संबंधित हैं कर्मचारियों और व्यक्तियों को प्रत्येक प्रकार के भुगतान को उचित पंक्तियों में वितरित करने की आवश्यकता है, और कोई भी गलती इस तथ्य से भरी है कि कर कार्यालय घोषणा को स्वीकार नहीं करेगा और जुर्माना लगाएगा।

एक नियम के रूप में, नई घोषणाएँ पेश करते समय, संगठनों के लेखाकार नमूनों का उपयोग करके उन्हें भरने का प्रयास करते हैं, लेकिन जो लोग पहली बार 6 व्यक्तिगत आयकर दाखिल कर रहे हैं, उनके लिए एक नमूना फॉर्म महत्वपूर्ण लाभ नहीं लाएगा। फायदा उठाना बेहतर है विस्तृत स्पष्टीकरणप्रत्येक पंक्ति के विशेषज्ञों से - इस तरह त्रुटियों से बचने की संभावना बहुत अधिक होगी।

- भले ही किसी संगठन में हों पसंदीदा इलेक्ट्रॉनिक रूप चूंकि घोषणा पत्र को मैन्युअल रूप से भरना श्रमसाध्य है।

यह उन मामलों में विशेष रूप से सच है जहां, इसके अतिरिक्त मासिक वेतनवहाँ है बड़ी संख्याअन्य कर योग्य भुगतान।

- घोषणा कई अनुभागों से मिलकर बना है, जिनमें से प्रत्येक को सावधानीपूर्वक भरना होगा। 6 व्यक्तिगत आयकर मुख्य चीज़ है नियंत्रण प्रपत्रआयकर पर.

घोषणा में न केवल आय और परिकलित व्यक्तिगत आयकर शामिल होना चाहिए, बल्कि कर कटौती भी शामिल होनी चाहिए - वे राशियाँ जो कराधान के अधीन नहीं हैं। यदि आप इस बिंदु से चूक जाते हैं, तो संघीय कर सेवा द्वारा कर राशि का अनुमान कम लगाया जाएगा।

- शीर्षक पृष्ठ है संगठन के बारे में जानकारी - कर एजेंट. यहां आपको टिन, उद्यम का नाम या उद्यमी का पूरा नाम, जानकारी बतानी चाहिए जिम्मेदार व्यक्तिऔर विशेष कोड.

- खंड 1 में, समग्र परिणाम (वर्ष की शुरुआत से बढ़ रहा है) भुगतान की गई आय और कर राशि के मूल्यों का सारांश दिया गया है.

अनिवार्य रूप से, यह वर्ष की शुरुआत से आय की मात्रा, दरों और कर राशि पर सामान्यीकृत डेटा है।

- धारा 2 प्रदान करता है प्रत्येक प्रकार के व्यय की राशियाँ और तारीखें, केवल कर राशियाँ रिपोर्टिंग तिमाही . इस प्रकार, वर्तमान घोषणा के खंड 1 से जानकारी प्राप्त करने के लिए, आपको वर्ष की शुरुआत के बाद से प्रस्तुत खंड 2 के प्रमाणपत्रों पर सभी डेटा को संक्षेप में प्रस्तुत करना होगा।

- 6 व्यक्तिगत आयकरों को सही ढंग से भरने के लिए, आपको सबसे पहले यह करना होगा सभी राशियों को पंक्तियों में पोस्ट करें(अर्थात भुगतान की प्रकृति), संचय और भुगतान की तारीखों के अनुसार, अन्यथा त्रुटियां अपरिहार्य हैं।

नया फॉर्म 6 व्यक्तिगत आयकर - भरते समय मुख्य प्रश्न

इस समीक्षा सामग्री के भाग के रूप में, हम 6-एनडीएफएल घोषणा को भरने की सभी जटिलताओं पर अधिक ध्यान नहीं दे सकते हैं, लेकिन हम उन मुख्य समस्याओं और प्रश्नों को सूचीबद्ध करेंगे जिनका सामना एक लेखाकार को रिपोर्ट तैयार करते समय करना पड़ता है।

- आपको धारा 2 में कितने ब्लॉक भरने चाहिए?प्रत्येक ब्लॉक भुगतान का एक दिन है (वेतन, अवकाश वेतन, निपटान)। तदनुसार, ब्लॉकों की संख्या इस बात पर निर्भर करती है कि महीने में कितने दिनों में भुगतान किया गया था और क्या वे प्रकृति में सजातीय थे (यदि नहीं, तो एक तारीख के लिए कई ब्लॉक भरने होंगे)।

- कर कटौती को कैसे प्रतिबिंबित करें?कटौतियाँ प्रोद्भवन आधार पर लाइन 030 पर प्रदर्शित की जाती हैं।

- वेतन संचय और भुगतान का महीना मेल नहीं खाता।एक सामान्य घटना: कर्मचारियों को अप्रैल की आय का भुगतान मई के मध्य में किया जाता है। घोषणा ऐसे मामलों के लिए प्रदान करती है - इसमें "उपार्जित आय" (महीने का अंतिम दिन), "उपार्जित कर" (अगले कार्य दिवस) और "वास्तव में प्राप्त आय" (वेतन भुगतान की तारीख) के लिए एक जगह है।

- क्या धारा 2 में राशियों को संयोजित करना संभव है?हां, इसकी अनुमति है, लेकिन केवल तभी जब भुगतान एक ही दिन और एक ही प्रकृति का हो।

तो, यदि 3 कर्मचारियों को अवकाश वेतन दिया गया था अलग-अलग दिन, तो प्रत्येक भुगतान के लिए एक अलग ब्लॉक भरा जाता है (कुल 3), यदि एक ही दिन में, तो राशियों को जोड़ा जा सकता है।

- चूंकि कोई कर भुगतान नहीं है, इसलिए अग्रिम भुगतान को कैसे ध्यान में रखा जाए?अग्रिम सहित कोई भी भुगतान एक अलग ब्लॉक में भरा जाता है।

लेकिन चूंकि टैक्स की गणना फिलहाल की जाएगी अंतिम भुगतान(अर्थात् आय के मुख्य भाग का भुगतान), तो अग्रिम भुगतान के लिए बजट में योगदान के भुगतान की तारीख अंतिम भुगतान के बाद पहला दिन होगी, न कि अगला कार्य दिवस।

- भुगतान में देरी होने पर प्रमाणपत्र कैसे भरें?हम आपको याद दिला दें कि धारा 1 में अर्जित राशि का संकेत दिया गया है, भले ही उनका भुगतान नहीं किया गया हो। ऐसी स्थिति में धारा 2 पूरी नहीं होती है। उस तिमाही में जब भुगतान वास्तव में किया जाता है, आपको इसे और धारा 2 में रोकी गई कर की राशि को प्रतिबिंबित करना होगा।

6 व्यक्तिगत आयकर जमा करते समय उल्लंघन की जिम्मेदारी

रिपोर्टिंग के अन्य रूपों के साथ "समस्याग्रस्त" स्थितियों की तरह, कर सेवा 6 व्यक्तिगत आयकर दाखिल करने से संबंधित उल्लंघनों के लिए दंड को स्पष्ट रूप से नियंत्रित करती है:

रिपोर्टिंग के अन्य रूपों के साथ "समस्याग्रस्त" स्थितियों की तरह, कर सेवा 6 व्यक्तिगत आयकर दाखिल करने से संबंधित उल्लंघनों के लिए दंड को स्पष्ट रूप से नियंत्रित करती है:

- समय सीमा को पूरा करने में विफलता के लिएरिपोर्ट प्रस्तुत करना: विलंब के प्रति माह 1000 रूबल (अपूर्ण भी)।

उदाहरण के लिए, एक उद्यम ने पहली तिमाही के लिए व्यक्तिगत आयकर प्रमाणपत्र 6 केवल 5 जुलाई (31 मार्च के बजाय) को प्रदान किया। 4 हजार रूबल की "जुर्माना" राशि भुगतान के अधीन है।

- जेड और समय सीमा का उल्लंघन करने पर, कर सेवा को कंपनी के खाते को ब्लॉक करने का अधिकार है. यह 6 व्यक्तिगत आयकरों के लिए 10 दिनों की "देरी" के बाद होता है।

- अगर सबमिशन फॉर्म का उल्लंघन किया गया है(आवश्यक इलेक्ट्रॉनिक के बजाय एक पेपर फॉर्म प्रदान किया जाता है, और कर्मचारियों की संख्या 25 लोगों से अधिक है) - 200 रूबल।

- निरीक्षण द्वारा पहचाने गए लोगों के लिए घोषणा में त्रुटियाँ– 500 रूबल.

कृपया ध्यान दें: यदि संगठन द्वारा कोई त्रुटि पाई जाती है और समायोजन के साथ घोषणा समय पर जमा की जाती है, तो कोई जुर्माना नहीं लगाया जाएगा।

जैसा कि आप समझ सकते हैं, 6 व्यक्तिगत आयकरों के उल्लंघन के लिए जुर्माना अपेक्षाकृत कम है। उनमें से सबसे अप्रिय समय सीमा के उल्लंघन के लिए खाता अवरुद्ध होने का जोखिम है। हालाँकि, यह ध्यान देने योग्य है कि इस प्रमाणपत्र का सही और समय पर निष्पादन और जमा करना मुख्य रूप से संगठन के लिए ही उपयोगी होगा. यह फॉर्म उस अवधि के लिए किए गए सभी संचयों और वास्तविक भुगतानों को संग्रहीत करता है और कर गणना की शुद्धता की लगातार निगरानी करना संभव बनाता है।

निष्कर्ष

नया फॉर्म 6 व्यक्तिगत आयकर 2016 में सामने आया, लेकिन इसे भरने और जमा करने के बारे में अभी भी कई सवाल हैं। उनमें से कुछ (जैसे कि घोषणा पत्र प्रस्तुत करने का स्थान विभिन्न श्रेणियांकर एजेंटों) का समाधान नहीं किया गया है, अन्य के लिए संघीय कर सेवा द्वारा स्पष्ट स्पष्टीकरण दिए गए हैं;

6 व्यक्तिगत आयकर मुख्य रूप से कर अधिकारियों के लिए आयकर की गणना और भुगतान की शुद्धता की निगरानी करने का कार्य करता है, जिसका अर्थ है कि इसे अत्यंत सावधानी से भरा जाना चाहिए। घोषणा में किसी भी त्रुटि या अशुद्धि पर जुर्माना लगाया जाएगा।

प्रिय पाठकों! हमें उम्मीद है कि आपको यह लेख उपयोगी लगा होगा। यदि आज की सामग्री के विषय पर आपके कोई प्रश्न या टिप्पणियाँ हैं, तो कृपया उन्हें पृष्ठ पर छोड़ दें!

6-एनडीएफएल की गणना सभी नियोक्ताओं के लिए एक अन्य प्रकार की रिपोर्टिंग है। इसे 2016 की पहली तिमाही से कर्मचारियों वाले संगठनों और व्यक्तिगत उद्यमियों को प्रस्तुत किया जाना चाहिए।

टिप्पणी: 26 जनवरी 2018 को संशोधन का आदेश वर्तमान स्वरूपगणना, जिसके संबंध में 2017 के लिए 6-एनडीएफएल एक नए फॉर्म का उपयोग करके जमा किया गया है। में वर्तमान क्षणयह प्रकाशित नहीं हुआ है और निकट भविष्य में वेबसाइट पर दिखाई देगा, साथ ही इसे भरने के लिए एक नमूना भी होगा।

6-एनडीएफएल भरने का नमूना

आप इस पृष्ठ पर 6-एनडीएफएल गणना भरने का एक नमूना देख सकते हैं।

6-एनडीएफएल गणना कहां जमा करें

6-एनडीएफएल को उसी संघीय कर सेवा में जमा किया जाना चाहिए जिसमें व्यक्तिगत आयकर स्थानांतरित किया गया था। आपका पता और संपर्क विवरण टैक्स कार्यालय, आप इस सेवा का उपयोग करके पता लगा सकते हैं

गणना प्रपत्र 6-एनडीएफएल

6-एनडीएफएल गणना कर कार्यालय को दो तरीकों से प्रस्तुत की जा सकती है:

- कागज़ के रूप में व्यक्तिगत रूप से या मेल द्वारा पंजीकृत मेल द्वारा. यह विधि केवल उन नियोक्ताओं के लिए उपयुक्त है जिनके कर अवधि में आय प्राप्त करने वाले कर्मचारियों की औसत संख्या 25 लोगों से कम है।

- में इलेक्ट्रॉनिक रूपडिस्क और फ्लैश ड्राइव पर या इंटरनेट के माध्यम से ई-दस्तावेज़ प्रवाह ऑपरेटरों या कर सेवा वेबसाइट पर सेवा के माध्यम से।

2018 में फॉर्म 6-एनडीएफएल जमा करने की समय सीमा

गणना 6-एनडीएफएल प्रस्तुत की जानी चाहिए त्रैमासिक. जमा करने की आंखिरी अवधि - अंतिम संख्याअगली तिमाही का पहला महीना.

टिप्पणी: यदि रिपोर्टिंग दिन सप्ताहांत या छुट्टी पर पड़ता है, तो जमा करने की समय सीमा अगले कार्य दिवस में स्थानांतरित कर दी जाती है।

फॉर्म 6-एनडीएफएल जमा करने में विफलता के लिए जुर्माना

6-एनडीएफएल गणना देर से जमा करने पर जुर्माना है 1000 देरी के प्रत्येक महीने के लिए रूबल। इसके अलावा कर निरीक्षकअधिकार है चालू खाता ब्लॉक करेंरिपोर्ट प्रस्तुत करने में 10 दिनों से अधिक की देरी के मामले में संगठन (आईपी)।

गलत जानकारी वाली रिपोर्ट दर्ज करने पर जुर्माना है 500 प्रत्येक दस्तावेज़ के लिए रूबल।

फॉर्म 6-एनडीएफएल भरने की प्रक्रिया

आप इस लिंक से 6-एनडीएफएल गणना भरने के लिए आधिकारिक निर्देश डाउनलोड कर सकते हैं।

सामान्य आवश्यकताएँ

नीचे सूचीबद्ध बुनियादी आवश्यकताएं हैं जिन्हें 6-एनडीएफएल गणना भरते समय अवश्य देखा जाना चाहिए:

- गणना कर लेखांकन रजिस्टरों (उपार्जित और भुगतान की गई आय, प्रदान की गई कर कटौती, गणना और रोके गए व्यक्तिगत आयकर) में निहित डेटा के आधार पर पूरी की जाती है।

- फॉर्म 6-एनडीएफएल संचय आधार (पहली तिमाही, छमाही, 9 महीने और कैलेंडर वर्ष) पर संकलित किया जाता है।

- यदि सभी आवश्यक संकेतक एक पृष्ठ पर फिट नहीं हो सकते हैं, तो भरें आवश्यक मात्रापन्ने. इस मामले में अंतिम डेटा अंतिम पृष्ठ पर परिलक्षित होता है।

- शीर्षक पृष्ठ से शुरू होने वाले सभी पृष्ठों को क्रमांकित किया जाना चाहिए ("001", "002", आदि)।

- 6-एनडीएफएल गणना भरते समय, यह निषिद्ध है:

- सुधार उपकरण का उपयोग करके त्रुटियों को ठीक करना;

- दो तरफा शीट मुद्रण;

- शीटों को बांधने से कागज को नुकसान होता है।

- फॉर्म 6-एनडीएफएल भरते समय आपको काली, बैंगनी या नीली स्याही का उपयोग करना होगा।

- कंप्यूटर पर गणना भरते समय, अक्षर 16-18 अंकों की ऊंचाई के साथ कूरियर न्यू फ़ॉन्ट में मुद्रित होते हैं।

- गणना प्रपत्र में प्रत्येक संकेतक एक फ़ील्ड से मेल खाता है, जिसमें एक निश्चित संख्या में परिचित स्थान शामिल हैं। प्रत्येक फ़ील्ड में केवल एक संकेतक दर्शाया गया है (अपवाद वे संकेतक हैं जिनका मान दिनांक या दशमलव अंश है)।

- दिनांक को इंगित करने के लिए, क्रम में तीन फ़ील्ड का उपयोग किया जाता है: दिन (दो वर्णों का फ़ील्ड), महीना (दो वर्णों का फ़ील्ड) और वर्ष (चार वर्णों का फ़ील्ड), चिह्न "" द्वारा अलग किया जाता है। ("डॉट").

- के लिए दशमलवएक बिंदु द्वारा अलग किए गए दो फ़ील्ड का उपयोग किया जाता है। पहला फ़ील्ड दशमलव अंश के पूर्णांक भाग से मेल खाता है, दूसरा दशमलव अंश के भिन्नात्मक भाग से मेल खाता है।

- गणना में विवरण और योग भरना आवश्यक है। यदि कुल संकेतकों के लिए कोई मान नहीं है, तो शून्य ("0") दर्शाया गया है।

- पाठ और संख्यात्मक फ़ील्ड बाएँ से दाएँ, सबसे बाएँ सेल से शुरू करके, या संकेतक के मान को रिकॉर्ड करने के लिए आरक्षित फ़ील्ड के बाएँ किनारे से भरे जाते हैं।

- यदि किसी संकेतक को इंगित करने के लिए सभी फ़ील्ड भरना आवश्यक नहीं है, तो आपको अधूरे कक्षों में डैश लगाना होगा।

- भिन्नात्मक संख्याएँपूर्णांक भरने के नियमों के समान ही भरे जाते हैं। यदि भिन्नात्मक भाग को इंगित करने के लिए संख्याओं की तुलना में अधिक वर्ण हैं, तो डैश को मुक्त कक्षों में रखा जाता है (उदाहरण के लिए, "123456——.50")।

- व्यक्तिगत आयकर राशि की गणना की जाती है और पूर्णांक नियमों के अनुसार पूर्ण रूबल में दर्शाया जाता है (50 कोप्पेक से कम को छोड़ दिया जाता है, और 50 कोप्पेक या अधिक को पूर्ण रूबल में पूर्णांकित किया जाता है)।

- 6-एनडीएफएल की गणना प्रत्येक ओकेटीएमओ के लिए अलग से पूरी की जाती है।

- फॉर्म 6-एनडीएफएल के प्रत्येक पृष्ठ पर, उपयुक्त फ़ील्ड में, आपको एक हस्ताक्षर और गणना पर हस्ताक्षर करने की तारीख डालनी होगी।

मुखपृष्ठ

मैदान "सराय". व्यक्तिगत उद्यमी और संगठन कर प्राधिकरण के साथ पंजीकरण के प्राप्त प्रमाण पत्र के अनुसार टिन का संकेत देते हैं। संगठनों के लिए, TIN में 10 अंक होते हैं, इसलिए इसे भरते समय, आपको अंतिम 2 कोशिकाओं में डैश लगाना होगा (उदाहरण के लिए, "5004002010-")।

मैदान "चेकपॉइंट". चेकपॉइंट का आईपी फ़ील्ड भरा नहीं गया है। संगठन उस चेकपॉइंट को इंगित करते हैं जो उनके स्थान पर संघीय कर सेवा से प्राप्त हुआ था (अलग-अलग इकाइयाँ उनके स्थान पर चेकपॉइंट को इंगित करती हैं)।

मैदान "समायोजन संख्या". दर्ज करें: "000" (यदि कर अवधि (तिमाही) के लिए गणना पहली बार प्रस्तुत की गई है), "001" (यदि यह पहला सुधार है), "002" (यदि दूसरा), आदि।

मैदान "प्रस्तुति अवधि (कोड)". जिस अवधि के लिए गणना प्रस्तुत की गई है उसका कोड दर्शाया गया है ( परिशिष्ट 1 देखें).

मैदान "कर अवधि (वर्ष)". वर्ष दर्शाया गया है कर अवधि, जिसके लिए गणना प्रस्तुत की गई है (उदाहरण के लिए, 2016)।

मैदान "कर प्राधिकरण को प्रस्तुत (कोड)". उस कर प्राधिकरण का कोड दर्शाया गया है जिसे 6-एनडीएफएल गणना प्रस्तुत की जाती है। आप इसका उपयोग करके अपनी संघीय कर सेवा का कोड पता कर सकते हैं।

मैदान "स्थान पर (लेखा) (कोड)". उस स्थान का कोड दर्शाया गया है जहां गणना कर प्राधिकरण को प्रस्तुत की जाती है ( परिशिष्ट 2 देखें).

मैदान "कर एजेंट". व्यक्तिगत उद्यमियों के लिएआपको अपना अंतिम नाम, प्रथम नाम और संरक्षक नाम पंक्ति दर पंक्ति भरना होगा। संगठन अपना पूरा नाम अपने घटक दस्तावेजों के अनुसार लिखते हैं।

मैदान "ओकेटीएमओ कोड". संगठन स्थान (स्थान) पर ओकेटीएमओ कोड दर्शाते हैं अलग विभाजन). व्यक्तिगत उद्यमी अपने निवास स्थान पर ओकेटीएमओ कोड दर्शाते हैं।

मैदान "संपर्क के लिए फ़ोन नंबर". सूचित डायलिंग कोडशहर और टेलीफोन नंबर जहां कर अधिकारी आपसे संपर्क कर सकते हैं (उदाहरण के लिए, "+74950001122")।

मैदान "पन्नों पर". यह फ़ील्ड उन पृष्ठों की संख्या को इंगित करता है जो 6-एनडीएफएल गणना बनाते हैं (उदाहरण के लिए, "002")।

मैदान "समर्थक दस्तावेज़ों या उनकी प्रतियों के साथ". यहां आप 6-एनडीएफएल की गणना से जुड़े दस्तावेजों की शीटों की संख्या दर्ज करें (उदाहरण के लिए, एक प्रतिनिधि से पावर ऑफ अटॉर्नी)। यदि ऐसे कोई दस्तावेज नहीं हैं तो डैश लगा दें।

ब्लॉक करें "पावर ऑफ अटॉर्नी और इस गणना में निर्दिष्ट जानकारी की पूर्णता, मैं पुष्टि करता हूं".

पहले फ़ील्ड में आपको इंगित करना होगा: "1" (यदि गणना की पुष्टि किसी व्यक्तिगत उद्यमी या किसी संगठन के प्रमुख द्वारा की जाती है), "2" (यदि कर एजेंट का प्रतिनिधि है)।

इस ब्लॉक के शेष क्षेत्रों में:

- यदि गणना किसी व्यक्तिगत उद्यमी द्वारा प्रस्तुत की जाती है, तो उसे केवल हस्ताक्षर और गणना पर हस्ताक्षर करने की तारीख डालनी होगी।

- यदि गणना किसी संगठन द्वारा प्रस्तुत की जाती है, तो "अंतिम नाम, प्रथम नाम, पूर्ण रूप से संरक्षक" फ़ील्ड में प्रबंधक का नाम पंक्ति दर पंक्ति इंगित करना आवश्यक है। जिसके बाद प्रबंधक को गणना पर हस्ताक्षर और तारीख देनी होगी।

- यदि गणना किसी प्रतिनिधि (व्यक्तिगत) द्वारा प्रस्तुत की जाती है, तो "अंतिम नाम, प्रथम नाम, पूर्ण संरक्षक" फ़ील्ड में प्रतिनिधि का पूरा नाम पंक्ति दर पंक्ति इंगित करना आवश्यक है। इसके बाद, प्रतिनिधि को हस्ताक्षर करना होगा, हस्ताक्षर करने की तारीख और उसके अधिकार की पुष्टि करने वाले दस्तावेज़ का नाम इंगित करना होगा।

- यदि भुगतान एक प्रतिनिधि (कानूनी इकाई) द्वारा प्रस्तुत किया जाता है, तो फ़ील्ड में "अंतिम नाम, पहला नाम, संरक्षक पूर्ण नाम" अधिकृत व्यक्ति का पूरा नाम लिखा होता है व्यक्तियह संगठन. इसके बाद, इस व्यक्ति को हस्ताक्षर करना होगा, हस्ताक्षर करने की तारीख और अपने अधिकार की पुष्टि करने वाले दस्तावेज़ को इंगित करना होगा। संगठन, बदले में, "संगठन का नाम" फ़ील्ड में अपना नाम भरता है।

धारा 1. सामान्य संकेतक

धारा 1 सामान्यीकृत इंगित करता है व्यक्तिगत आयकर राशिप्रासंगिक के अनुसार कर अवधि की शुरुआत से संचयी आधार पर सभी कर्मचारियों के लिए कर की दर.

यदि कर अवधि के दौरान आय का भुगतान अलग-अलग दरों पर किया गया था, तो धारा 1 को प्रत्येक कर दर के लिए अलग से पूरा किया जाना चाहिए (पंक्तियों 060-090 को छोड़कर)।

तदनुसार, यदि धारा 1 की पंक्तियों के सभी संकेतक एक पृष्ठ पर फिट नहीं हो सकते हैं, तो पृष्ठों की आवश्यक संख्या भर दी जाती है। सभी दांवों का योग (पंक्तियाँ 060-090) पहले पृष्ठ पर भरा गया है।

धारा 1 बताती है:

लाइन 010 - कर की दर जिस पर व्यक्तिगत आयकर की गणना की गई थी।

लाइन 020 कर अवधि की शुरुआत से संचयी आधार पर सभी कर्मचारियों के लिए अर्जित आय की सामान्यीकृत राशि है।

लाइन 025 कर अवधि की शुरुआत से संचयी आधार पर सभी कर्मचारियों के लिए अर्जित लाभांश की सामान्यीकृत राशि है।

पंक्ति 030 - प्रदान की गई सामान्यीकृत राशि कर कटौतीकर अवधि की शुरुआत से संचयी आधार पर कराधान के अधीन आय को कम करना।

लाइन 040 कर अवधि की शुरुआत से संचयी आधार पर सभी कर्मचारियों के लिए गणना की गई व्यक्तिगत आयकर की सामान्यीकृत राशि है।

लाइन 045 कर अवधि की शुरुआत से संचयी आधार पर लाभांश के रूप में आय पर गणना की गई कर की सामान्यीकृत राशि है।

लाइन 050 सभी कर्मचारियों के लिए निश्चित अग्रिम भुगतान की सामान्यीकृत राशि है, जो कर अवधि की शुरुआत से गणना की गई कर की राशि को कम करने के लिए ली जाती है।

पंक्ति 060 - कुल मात्राजिन कर्मचारियों को कर अवधि के दौरान कर योग्य आय प्राप्त हुई। समान कर अवधि के दौरान एक ही कर्मचारी की बर्खास्तगी और काम पर रखने के मामले में, कर्मचारियों की संख्या समायोजित नहीं की जाती है।

पंक्ति 070 - कुल राशिकर अवधि की शुरुआत से संचयी आधार पर कर रोका गया।

पंक्ति 080 - कर अवधि की शुरुआत से संचयी रूप से कर एजेंट द्वारा रोकी नहीं गई कर की कुल राशि।

लाइन 090 - कर अवधि की शुरुआत से संचयी रूप से, रूसी संघ के कर संहिता के अनुच्छेद 231 के अनुसार कर एजेंट द्वारा करदाताओं को लौटाई गई कर की कुल राशि।

धारा 2. वास्तव में प्राप्त आय की तारीखें और रकम और रोका गया व्यक्तिगत आयकर

धारा 2 कर्मचारियों द्वारा आय की वास्तविक प्राप्ति और रोके गए कर की तारीखों, कर प्रेषण का समय और वास्तव में प्राप्त आय की मात्रा और सभी कर्मचारियों के लिए सामान्यीकृत रोके गए कर को इंगित करती है।

धारा 2 में कहा गया है:

लाइन 100 लाइन 130 पर प्रतिबिंबित आय की वास्तविक प्राप्ति की तारीख है।

लाइन 110 लाइन 130 पर प्रतिबिंबित वास्तव में प्राप्त आय की राशि से कर रोकने की तारीख है।

लाइन 120 वह तारीख है जिसके बाद कर राशि हस्तांतरित की जानी चाहिए।

लाइन 130 लाइन 100 में दर्शाई गई तारीख पर वास्तव में प्राप्त आय की सामान्यीकृत राशि है (रोकी गई कर की राशि को घटाए बिना)।

लाइन 140, लाइन 110 में दर्शाई गई तारीख पर रोकी गई कर की सामान्यीकृत राशि है।

यदि संबंध में विभिन्न प्रकारऐसी आय जिनकी वास्तविक प्राप्ति की तारीख समान हो अलग-अलग शर्तेंकर हस्तांतरण, फिर पंक्तियाँ 100-140 प्रत्येक कर हस्तांतरण अवधि के लिए अलग से भरी जाती हैं।

परिशिष्ट 1. प्रावधान अवधि के कोड

टिप्पणी: परिसमाप्त (पुनर्गठित) संगठन उस वर्ष की शुरुआत से उस समय अवधि के अनुरूप कोड भरते हैं जिसमें परिसमापन (पुनर्गठन) हुआ था और परिसमापन (पुनर्गठन) पूरा होने के दिन तक।

परिशिष्ट 2. 6-एनडीएफएल गणना प्रस्तुत करने के स्थानों के लिए कोड

फॉर्म 6-एनडीएफएल के अनुसार शून्य गणना

6-एनडीएफएल के साथ रिपोर्ट करें शून्य संकेतकसौंप दो कोई ज़रुरत नहीं है.

इस मुद्दे पर संघीय कर सेवा के प्रतिनिधियों की स्थिति काफी सरल है: यदि कर अवधि के दौरान कोई भुगतान नहीं हुआ और व्यक्तिगत आयकर नहीं रोका गया, तो फॉर्म 6-एनडीएफएल जमा करने की आवश्यकता नहीं है।

उन मामलों में 6-एनडीएफएल जमा करने की कोई आवश्यकता नहीं है जहां कोई कर्मचारी नहीं है, साथ ही जब किसी व्यक्तिगत उद्यमी या संगठन ने अभी पंजीकरण कराया है और अभी तक काम करना शुरू नहीं किया है।

टिप्पणी: अपने स्वयं के सुरक्षा जाल के लिए, आप संघीय कर सेवा को स्पष्टीकरण लिख सकते हैं (लेकिन बाध्य नहीं हैं)। मुफ्त फॉर्मआपने किस आधार पर (भुगतान, गतिविधियों, कर्मचारियों की कमी) 6-एनडीएफएल रिपोर्ट प्रस्तुत नहीं की।

- खुबानी जैम "प्यतिमिनुत्का" बिना बीज के: जल्दी और स्वादिष्ट तैयार हो जाता है

- मानसिक गति और प्रतिक्रिया समय माप

- पासपोर्ट डेटा का उपयोग करके एकीकृत राज्य परीक्षा के परिणाम कैसे पता करें

- रूसी में OGE के मौखिक भाग का डेमो संस्करण

- वोल्फगैंग अमाडेस मोजार्ट - जीवनी, तस्वीरें, कार्य, संगीतकार का निजी जीवन

- प्रतिलेखन और रूसी उच्चारण, शिक्षा, उदाहरण के साथ अंग्रेजी संख्या

- पालतू बनाना या मनुष्यों ने जानवरों को कैसे बदल दिया

- "कनाडा" विषय पर प्रस्तुति अंग्रेजी में कनाडा के बारे में स्लाइड

- स्तोत्र क्या है और आपको इसे क्यों पढ़ना चाहिए?

- रूसी रूढ़िवादी धार्मिक साहित्य में "अच्छा" शब्द का अर्थ

- ग्राफ़ और शब्दावली ग्राफ़ शीर्षों के प्रकार

- लीवर के साथ आलू पुलाव लीवर पुलाव

- सबसे स्वादिष्ट दुबली चीनी गोभी सलाद: तस्वीरों के साथ सरल व्यंजन चीनी गोभी और मकई के साथ सरल सलाद

- आप लाल तकिये का सपना क्यों देखते हैं?

- सपने की किताब की व्याख्या में मदद करें

- कॉफ़ी के आधार पर भाग्य बता रहा है

- सेंवई के साथ दूध दलिया

- अंगूर के पत्तों से घर का बना शैंपेन कैसे बनाएं

- शून्य रिपोर्टिंग वाले व्यक्तिगत उद्यमियों के लिए ऋण

- उबले अंडे के साथ कीमा बनाया हुआ मांस रोल