माल की बिक्री से राजस्व. आईवीआर = आईवीआर - अप्रत्यक्ष कर। एक प्रभावी मूल्य निर्धारण नीति अपनाना जो पर्याप्त मात्रा में बिक्री राजस्व का निर्माण सुनिश्चित करती है

1060 रूबल;

- व्यावसायिक खर्च 10600 रूबल।

सभी आवश्यक डेटा निर्दिष्ट करने के बाद, परिणामी संख्याओं को जोड़ा जाना चाहिए। इससे आपको उत्पादन पर खर्च की गई पूरी धनराशि का पता चल जाएगा उत्पादों:6200 + 8610 + 2238.60 + 2459 + 1060 + 10600 = 31167.60 रूबल लाभबिक्री से 82,700 रूबल है।

से प्राप्त लाभ से कार्यान्वयन उत्पादोंकानून के अनुसार आपको मूल्य वर्धित कर (वैट) का भुगतान करना होगा। के लिए वैट दर औद्योगिक उत्पादन 18% है. कर राशि की गणना करें: 82,700 * 18% = 14,886 रूबल।

यह नेट की गणना करने के लिए बनी हुई है लाभउद्यमों के लिए रिपोर्टिंग अवधि. ऐसा करने के लिए, सूत्र का उपयोग करें: राजस्व (वैट सहित) - लागत = 97586 - 31167.60 = 66,418.40 रूबल लाभसे कार्यान्वयन उत्पादों.

सबसे महत्वपूर्ण वित्तीय संकेतककोई भी कंपनी है लाभ. संगठन की गतिविधियों के अंतिम वित्तीय परिणाम में बैलेंस शीट शामिल है लाभ. इसकी गणना कैसे करें?

निर्देश

बैलेंस शीट की गणना करने के लिए लाभ, आपको तीन और संकेतकों के मूल्यों को जानने की आवश्यकता है। इनमें गैर-परिचालन कार्यों से आय का संतुलन शामिल है, लाभउद्यम के उत्पादों की बिक्री से। ये भी शामिल हो सकता है लाभअन्य बिक्री से. तुलन पत्र लाभउनके बीजगणितीय योग की गणना करें।

बिक्री से लाभ की गणना करना काफी आसान है। ऐसा करने के लिए, किसी भी सामान और सेवाओं की बिक्री से कुल राजस्व से निम्नलिखित मूल्यों का योग घटाया जाना चाहिए। उनमें से पहला है उत्पादन की लागत. इसमें केवल उत्पादन लागत शामिल है, इसमें प्रशासनिक और वाणिज्यिक व्यय शामिल नहीं हैं। दूसरा पद मूल्य वर्धित कर है। तीसरा मूल्य उत्पाद शुल्क है।

विशेषज्ञ कई महत्वपूर्ण मात्राओं के आधार पर गैर-परिचालन आय और व्यय के संतुलन की गणना करते हैं। आपको कंपनी के स्वामित्व वाली प्रतिभूतियों के आय आंकड़ों की आवश्यकता होगी। संपत्ति को किराये पर देने से प्राप्त कंपनी की आय की भी आवश्यकता होगी। संगठन जो स्वीकार करता है उससे उसकी आय का आकार ज्ञात कीजिए शेयर करनाकिसी भी संयुक्त परियोजना में. और उपरोक्त सभी के अलावा, आपको उत्पादों की डिलीवरी के मामलों में कई प्रतिबंधों, दंडों, जुर्माने की राशि जानने की आवश्यकता होगी उचित गुणवत्ता का, परिवहन शर्तों और डिलीवरी की समय सीमा के उल्लंघन के लिए, पूरा करने में विफलता के लिए संविदात्मक दायित्व.

अब आपको केवल अंतिम पद की गणना करनी है। ऐसा करना कठिन नहीं है. अन्य बिक्री से लाभ में शामिल करें लाभया बिक्री पर हानि विभिन्न कार्य, सेवाएँ, उत्पाद, सहायक और सेवा उद्योग। इसमें इन्वेंट्री खरीद की बिक्री भी शामिल है। पहले सूचीबद्ध सभी चीज़ों के अलावा, संगठन की अन्य बिक्री में थोड़ी भिन्न गैर-औद्योगिक प्रकृति की सेवाएँ और कार्य भी शामिल हो सकते हैं। इस प्रकार के कार्य आमतौर पर उद्यम की मुख्य गतिविधियों से संबंधित उत्पादों की मात्रा में शामिल नहीं होते हैं। इस मामले में हम बात कर रहे हैंपरिवहन सेवाओं के प्रावधान पर, पूंजी निर्माणऔर प्रमुख नवीकरण, खरीदी गई गर्मी की बिक्री।

किसी भी उद्यम के लिए शुद्ध लाभ संकेतक सबसे महत्वपूर्ण है। शुद्ध लाभ कंपनी की गतिविधियों का परिणाम है निश्चित अवधि. वह रकम दिखाती है धन, जो कंपनी ने सब कुछ चुकाकर प्राप्त किया कर शुल्क, अपने कर्मचारियों को वेतन और अन्य भुगतान जो अनिवार्य हैं।

गणना सूत्र शुद्ध लाभनिम्नलिखित नुसार:

शुद्ध लाभ = वित्तीय लाभ+ सकल लाभ + अन्य परिचालन लाभ - कर।

आवश्यक संकेतकों की गणना करने के बाद, आप शुद्ध लाभ की मात्रा निर्धारित कर सकते हैं। यदि आपको "-" चिह्न के साथ कोई मान प्राप्त हुआ है, तो, तदनुसार, अध्ययन अवधि के दौरान कंपनी को घाटा हुआ।

परिणामी शुद्ध लाभ आमतौर पर उद्यम द्वारा प्रबंधन के विवेक पर उपयोग किया जाता है। एक नियम के रूप में, शुद्ध लाभ का भुगतान किया जाता है वर्तमान खर्च. कभी-कभी शुद्ध लाभ संचित किया जाता है या धर्मार्थ उद्देश्यों के लिए उपयोग किया जाता है।

विषय पर वीडियो

निर्देश

अपना आकार निर्धारित करें सकल आय- वस्तुओं या सेवाओं की बिक्री से कुल राजस्व। शुद्ध आय की राशि ज्ञात करें - वस्तुओं या सेवाओं की बिक्री से प्राप्त कुल राजस्व में से लौटाई गई वस्तुओं (सेवाओं) की लागत और ग्राहकों को प्रदान की गई छूट। उत्पादन की लागत में शामिल वस्तुओं के उत्पादन और सेवाएं प्रदान करने की कुल लागत की गणना करें। कंपनी का सकल लाभ ज्ञात करें, जो शुद्ध बिक्री आय और लागत के बीच का अंतर है माल बेचाया सेवाएँ प्रदान की गईं। सकल लाभ फॉर्मूला शुद्ध आय और उत्पादन लागत के बीच अंतर जैसा दिखता है।

शुद्ध लाभ संकेतक निर्धारित करें। ऐसा करने के लिए, कर, जुर्माना, जुर्माना, ऋण पर ब्याज, साथ ही परिचालन खर्च. उत्तरार्द्ध में भागीदारों को खोजने, सौदों को समाप्त करने, कर्मचारियों के कौशल में सुधार करने की लागत और अप्रत्याशित घटना की स्थिति के कारण होने वाली लागत शामिल है। शुद्ध लाभ संकेतक कंपनी की गतिविधियों के अंतिम परिणाम को सटीक रूप से दर्शाता है, यह दर्शाता है कि कार्यान्वयन कितना लाभदायक है इस प्रकार कागतिविधियाँ। उद्यमियों द्वारा शुद्ध लाभ को बढ़ाने के लिए उपयोग किया जाता है कार्यशील पूंजी, गठन विभिन्न फंडऔर भंडार, साथ ही उत्पादन में पुनर्निवेश के लिए। शुद्ध लाभ की मात्रा सीधे सकल लाभ के आकार के साथ-साथ राशि पर भी निर्भर करती है कर भुगतान. अगर कंपनी है संयुक्त स्टॉक कंपनी, कंपनी के शेयरधारकों को लाभांश की गणना शुद्ध लाभ की मात्रा के आधार पर की जाती है।

लाभ के मुख्य कार्यों में से एक उत्तेजक पर प्रकाश डाला जा सकता है। वह मुख्य स्त्रोतनकद निवेश, और कंपनी को इसके अधिकतमीकरण से लाभ होता है। इससे ग्रोथ पर सकारात्मक असर पड़ेगा वेतनउद्यम के कर्मचारी, और अचल संपत्तियों के नवीनीकरण की दर पर, कार्यान्वयन नवीनतम प्रौद्योगिकियाँ. फलस्वरूप उत्पादन में वृद्धि होती है। लाभ का स्तर न केवल कंपनी के लिए, बल्कि उद्योग और राज्य के लिए भी महत्वपूर्ण है। कंपनियों के मुनाफे की बदौलत बजट बनता है अलग - अलग स्तर. राज्य के बजट में जाने वाले करों का भुगतान इससे किया जाता है। बाज़ार संबंधों में, लाभ का एक मूल्यांकनात्मक कार्य होता है। इसका स्तर कंपनी के मूल्य और उद्योग के भीतर उसकी प्रतिस्पर्धात्मकता को प्रभावित करता है। आवंटित करें और नियंत्रण समारोहपहुँचा। लाभ की कमी का मतलब है कि कंपनी लाभहीन है। जैसा कि आप देख सकते हैं, लाभ मार्जिन पर ध्यान देना बहुत महत्वपूर्ण है, जिसका अर्थ है कि आपको विश्लेषण के लिए बस इसका फॉर्मूला जानना होगा आर्थिक गतिविधि.

के अलावा समग्र सूचकलाभ कई प्रकार के होते हैं. उदाहरण के लिए, गठन के स्रोतों के अनुसार, बिक्री से लाभ होता है (उत्पादन की लागत को राजस्व से घटाया जाना चाहिए), प्रतिभूतियों के साथ लेनदेन से (बिक्री संचालन से आय और व्यय के बीच एक सकारात्मक अंतर) बहुमूल्य कागजात), गैर-परिचालन (माल की बिक्री के परिणामों के आधार पर लाभ की राशि, संपत्ति की बिक्री और गैर-परिचालन संचालन के परिणामों के आधार पर), निवेश से और वित्तीय गतिविधियाँ. निवेश गतिविधियों से लाभ खोजने के लिए, आपको शुद्ध राशि की आवश्यकता है नकदी प्रवाहकिसी निवेश परियोजना के लिए, निवेश परियोजना को लागू करने की लागत में कटौती करें। वित्तपोषण गतिविधियों से लाभ, बिक्री से लाभ, प्राप्य ब्याज और अन्य कंपनियों में भागीदारी से आय का योग है, जिसमें देय ब्याज और परिचालन व्यय को घटाया जाता है।

किसी विशेष उद्यम में अपनाई जाने वाली गणना पद्धति के अनुसार, सीमांत, शुद्ध और में अंतर किया जा सकता है सकल लाभ. ढूँढ़ने के लिए अत्यल्प मुनाफ़ा, आय से कटौती की जानी चाहिए परिवर्ती कीमते. आप करों का भुगतान कैसे करते हैं इसके आधार पर, कर योग्य और गैर-कर योग्य लाभ होते हैं। कर योग्य लाभ वह आय घटा आय है जिसमें से बजट का भुगतान नहीं काटा जाता है। इसकी गणना करने के लिए, आपको अपनी बैलेंस शीट आय से रियल एस्टेट टैक्स और अतिरिक्त आय को घटाना होगा। कर दायित्वऔर राजस्व लाभ लेनदेन पर केंद्रित है। में आर्थिक विश्लेषणअतीत, रिपोर्टिंग, जैसे संकेतकों का उपयोग करें नियोजन अवधि, नाममात्र और वास्तविक लाभ. नाममात्र लाभ वह लाभ है जिसकी लागत होती है वित्तीय विवरणऔर मेल खाता है बैलेंस शीट लाभ. वास्तविक लाभ नाममात्र का लाभ है, जो मुद्रास्फीति के लिए समायोजित है, सूचकांक के साथ सहसंबद्ध है उपभोक्ता कीमतें. इसके अलावा, फाइनेंसर पूंजीकृत (बढ़ाने के उद्देश्य से) की अवधारणाओं का उपयोग करते हैं हिस्सेदारी) और प्रतिधारित कमाई, जो करों और अन्य देनदारियों को छोड़कर अंतिम वित्तीय परिणाम है।

न केवल बाह्य कारकलाभ के स्तर को प्रभावित करने में सक्षम। उद्यम को अपनी वृद्धि के लिए उपाय करने चाहिए। उदाहरण के लिए, आप अनुकूलन कर सकते हैं भंडारऔर स्टॉक शेष, विनिर्मित उत्पादों की श्रेणी का विश्लेषण, उन उत्पादों की पहचान करना जिनकी कोई मांग नहीं है और उन्हें प्रचलन से वापस लेना। अधिक कुशल प्रणालीप्रबंधन लाभ वृद्धि में भी योगदान देता है। अन्य उपायों में श्रम लागत को कम करने के लिए उत्पादन का स्वचालन और अपशिष्ट-मुक्त उत्पादन का उपयोग शामिल है।

प्रत्येक विक्रेता के अच्छे दिन आते हैं और अच्छे दिन नहीं आते। कभी-कभी आप कोई सौदा बंद नहीं कर पाते क्योंकि आप बहुत अधिक या बहुत कम कीमत पर बेचते हैं। अपने उत्पादों की बिक्री पर आँकड़े रखना अत्यंत महत्वपूर्ण है। इससे आपकी कंपनी की समृद्धि में काफी मदद मिलेगी.

आपको चाहिये होगा

- - औसत बिक्री मात्रा की गणना;

- - ग्राहकों की संख्या का लेखा-जोखा;

- - प्रतिस्पर्धियों की गतिविधियों का विश्लेषण।

निर्देश

पिछले वर्ष प्राप्त धनराशि की गणना करें और इसे की गई बिक्री की संख्या (सभी जारी किए गए चालान, आदेश, संपर्क) से विभाजित करें। यदि आप इन नंबरों को नहीं जानते हैं क्योंकि आपने अभी-अभी बिक्री शुरू की है, तो उन लोगों से पूछें जिनके पास इस क्षेत्र में अनुभव है और कई वर्षों से इसमें काम कर रहे हैं। यदि ऐसा डेटा उपलब्ध नहीं है, तो अपनी गणना के साथ आगे बढ़ें। धन जमा होने पर विश्लेषण किया जाना चाहिए।

परिणामी औसत बिक्री मात्रा को देखें। यदि यह आंकड़ा अधिक है आवश्यक चिह्न, तो आपको कम ग्राहकों की आवश्यकता होगी, और यदि औसत से कम है, तो अधिक ग्राहकों की तलाश करें। तदनुसार, इन आंकड़ों के आधार पर, बिक्री की आवश्यक मात्रा की गणना करें, जो उचित आकार की होनी चाहिए।

औसत बिक्री मात्रा का पता लगाने के बाद अपने ग्राहकों का विश्लेषण करें। आपके विकास की संभावना वे ग्राहक होंगे जो वर्तमान में आपकी उतनी कीमत नहीं चुकाते। उनकी सेवा में बिताए गए समय की गणना करें। यदि आप चाहें, तो आप ग्राहकों को लेन-देन की अन्य शर्तों पर स्थानांतरित कर सकते हैं, साथ ही किसी भी समय किसी भी ग्राहक को बदल सकते हैं और अधिक आशाजनक ग्राहक की तलाश शुरू कर सकते हैं। यह सब आपको बेचे गए उत्पादों या सेवाओं की संख्या को विनियमित करने की अनुमति देता है।

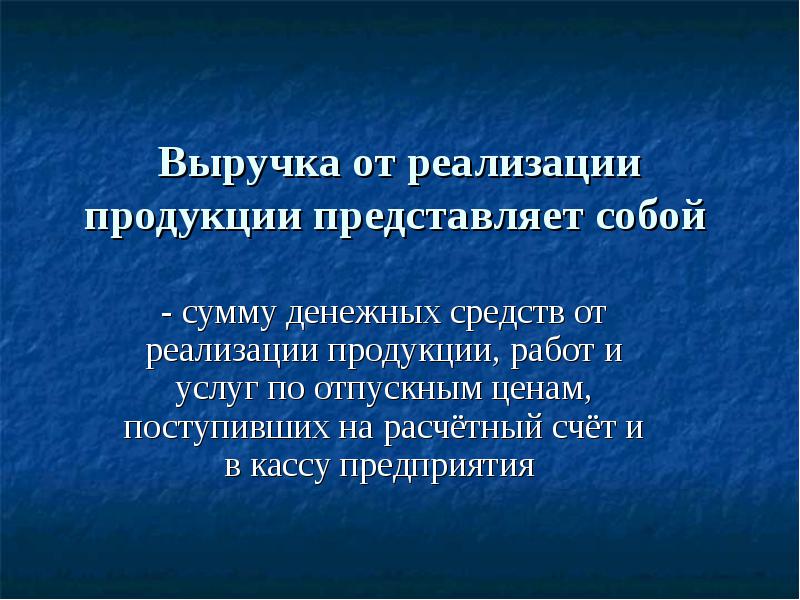

उत्पाद की बिक्री से प्राप्त राजस्व दर्शाता है

- बिक्री मूल्य पर उत्पादों, कार्यों और सेवाओं की बिक्री से चालू खाते और उद्यम के कैश डेस्क को प्राप्त धन की राशि

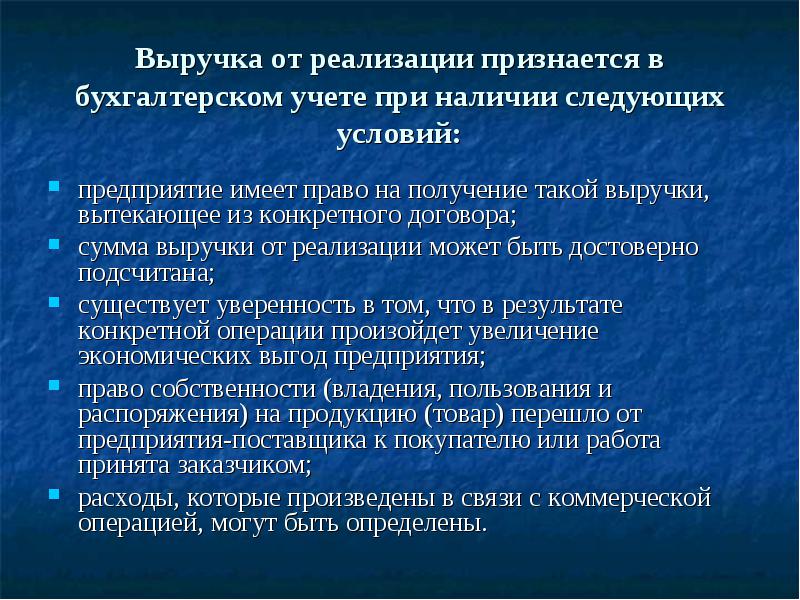

बिक्री राजस्व को लेखांकन में मान्यता दी जाती है यदि निम्नलिखित शर्तें पूरी होती हैं:

उद्यम को किसी विशिष्ट समझौते से उत्पन्न होने वाले ऐसे राजस्व प्राप्त करने का अधिकार है;

बिक्री से प्राप्त आय की राशि की विश्वसनीय रूप से गणना की जा सकती है;

विश्वास है कि किसी विशेष लेनदेन के परिणामस्वरूप उद्यम के आर्थिक लाभ में वृद्धि होगी;

उत्पाद (माल) का स्वामित्व (कब्जा, उपयोग और निपटान) का अधिकार आपूर्तिकर्ता उद्यम से खरीदार के पास चला गया है या काम ग्राहक द्वारा स्वीकार कर लिया गया है;

किसी व्यावसायिक लेनदेन के संबंध में होने वाले खर्चों का निर्धारण किया जा सकता है।

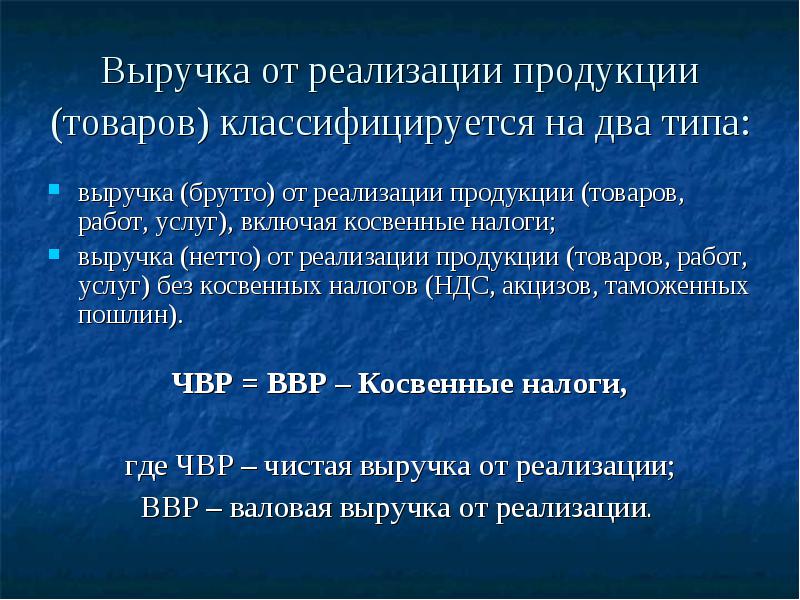

उत्पादों (वस्तुओं) की बिक्री से प्राप्त राजस्व को दो प्रकारों में वर्गीकृत किया गया है:

अप्रत्यक्ष करों सहित उत्पादों (वस्तुओं, कार्यों, सेवाओं) की बिक्री से राजस्व (सकल);

अप्रत्यक्ष करों (वैट, उत्पाद शुल्क, सीमा शुल्क) के बिना उत्पादों (वस्तुओं, कार्यों, सेवाओं) की बिक्री से राजस्व (शुद्ध)।

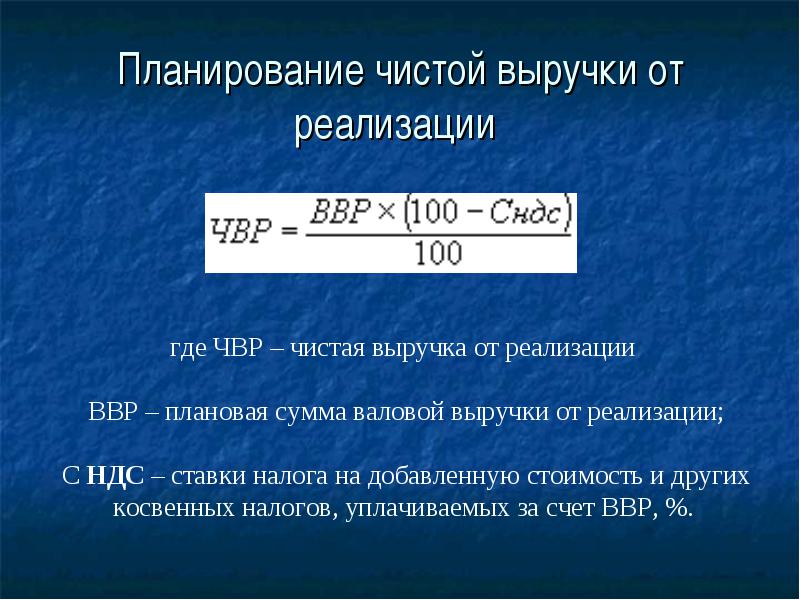

सीएचवीआर = वीवीआर - अप्रत्यक्ष कर,

जहां एनवीआर शुद्ध बिक्री राजस्व है;

जीवीआर - सकल बिक्री राजस्व।

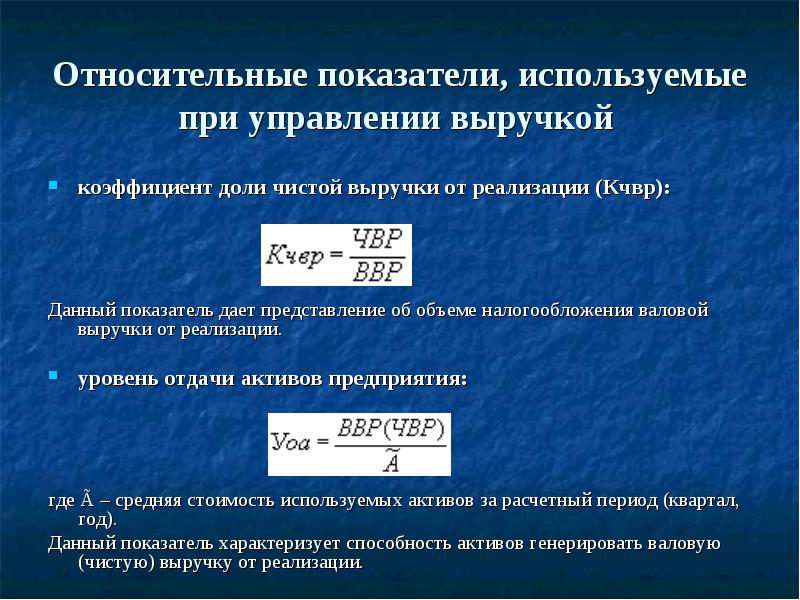

राजस्व प्रबंधन में प्रयुक्त सापेक्ष संकेतक

शुद्ध बिक्री राजस्व में हिस्सेदारी का गुणांक (Kchvr):

यह संकेतक सकल बिक्री आय पर कराधान की मात्रा का अंदाजा देता है।

उद्यम परिसंपत्तियों पर रिटर्न का स्तर:

जहां Ã बिलिंग अवधि (तिमाही, वर्ष) के लिए उपयोग की गई संपत्तियों की औसत लागत है।

यह संकेतक सकल (शुद्ध) बिक्री राजस्व उत्पन्न करने के लिए परिसंपत्तियों की क्षमता को दर्शाता है।

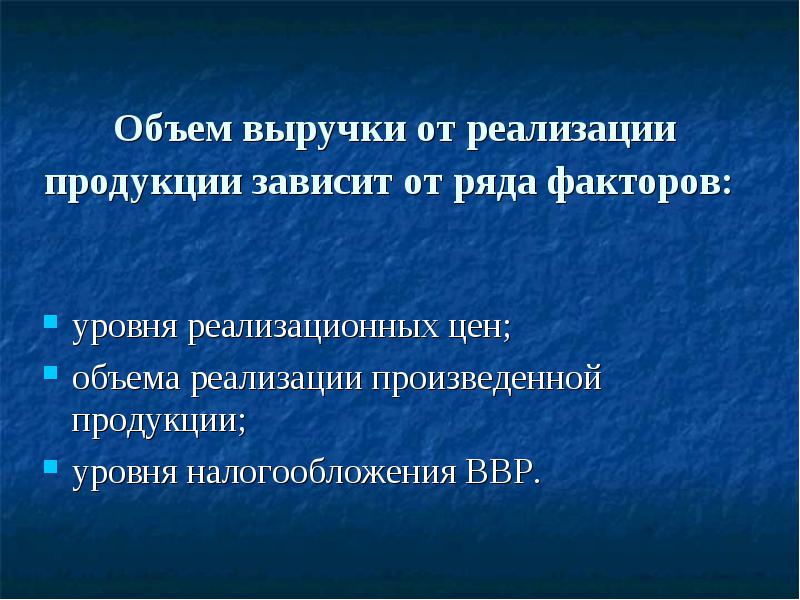

उत्पाद की बिक्री से राजस्व की मात्रा कई कारकों पर निर्भर करती है:

विक्रय मूल्य का स्तर;

विनिर्मित उत्पादों की बिक्री की मात्रा;

वीवीआर कराधान स्तर।

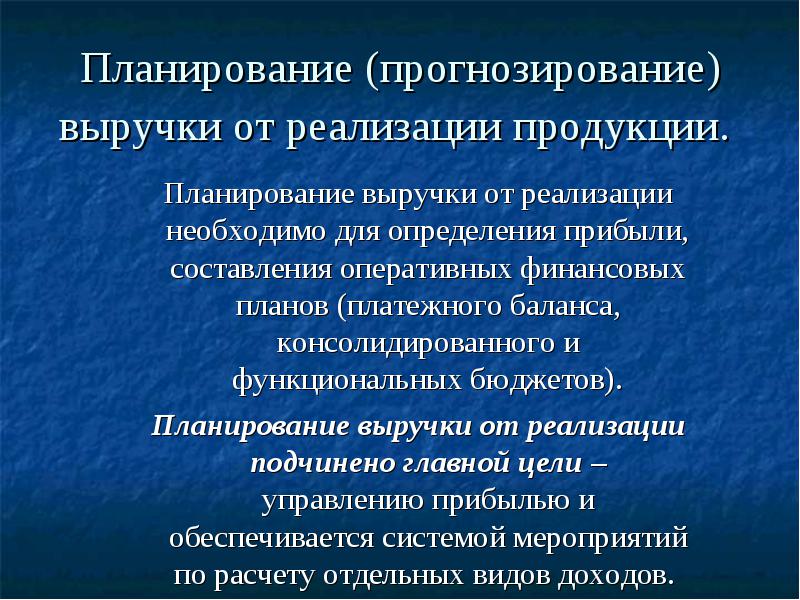

उत्पाद की बिक्री से राजस्व की योजना बनाना (पूर्वानुमान लगाना)।

- लाभ निर्धारित करने, परिचालन तैयार करने के लिए बिक्री राजस्व की योजना बनाना आवश्यक है वित्तीय योजनाएँ(भुगतान संतुलन, समेकित और कार्यात्मक बजट)।

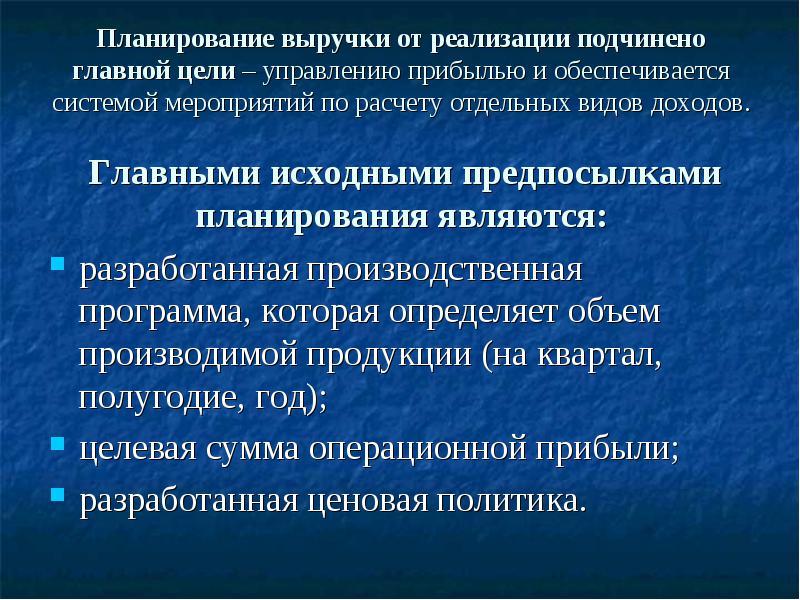

बिक्री राजस्व की योजना मुख्य लक्ष्य के अधीन है– लाभ प्रबंधन और कुछ प्रकार की आय की गणना के लिए उपायों की एक प्रणाली द्वारा प्रदान किया जाता है। नियोजन के लिए मुख्य शर्तें हैं:

एक विकसित उत्पादन कार्यक्रम जो उत्पादित उत्पादों की मात्रा निर्धारित करता है (एक तिमाही, आधे वर्ष, वर्ष के लिए);

परिचालन लाभ की लक्ष्य राशि;

विकसित मूल्य निर्धारण नीति।

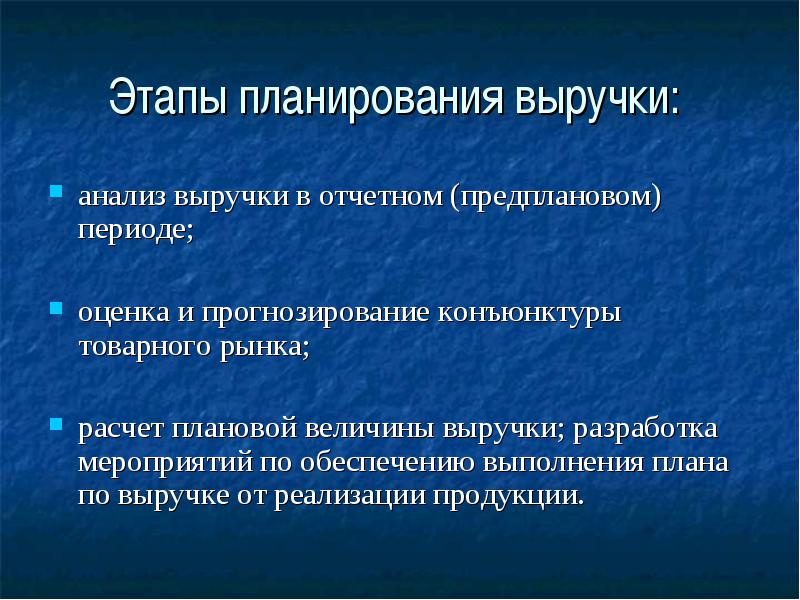

राजस्व नियोजन चरण:

रिपोर्टिंग (पूर्व नियोजित) अवधि में राजस्व का विश्लेषण;

वस्तु बाजार की स्थितियों का आकलन और पूर्वानुमान;

नियोजित राजस्व की गणना; उत्पाद बिक्री से राजस्व की योजना के कार्यान्वयन को सुनिश्चित करने के उपायों का विकास।

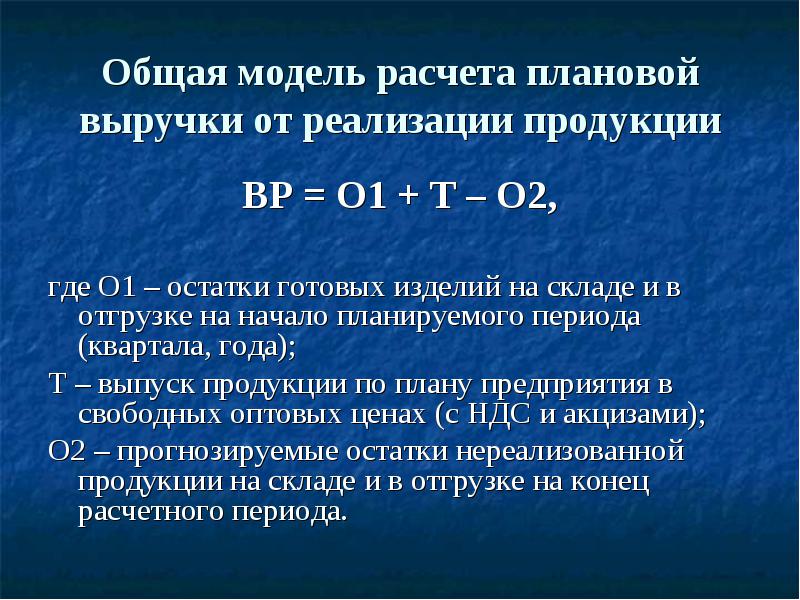

उत्पाद बिक्री से नियोजित राजस्व की गणना के लिए सामान्य मॉडल

बीपी = O1 + T – O2,

जहां O1 नियोजित अवधि (तिमाही, वर्ष) की शुरुआत में गोदाम और शिपमेंट में तैयार उत्पादों का संतुलन है;

टी - उद्यम योजना के अनुसार मुफ्त थोक मूल्यों पर उत्पादन (वैट और उत्पाद शुल्क सहित);

ओ2 - बिलिंग अवधि के अंत में गोदाम और शिपमेंट में बिना बिके उत्पादों की अनुमानित शेष राशि।

शुद्ध बिक्री राजस्व की योजना

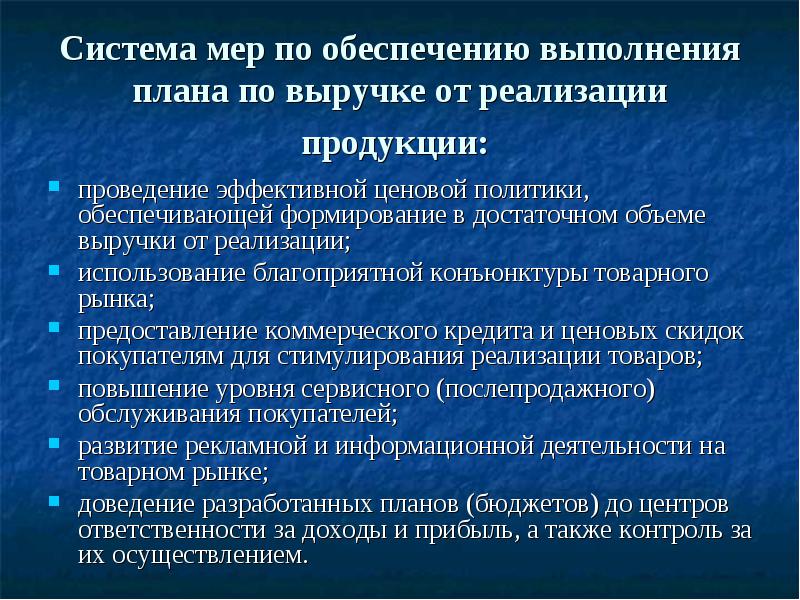

उत्पाद बिक्री से राजस्व के लिए योजना के कार्यान्वयन को सुनिश्चित करने के उपायों की प्रणाली:

एक प्रभावी मूल्य निर्धारण नीति लागू करना जो पर्याप्त बिक्री राजस्व का सृजन सुनिश्चित करती है;

अनुकूल वस्तु बाजार स्थितियों का लाभ उठाना;

माल की बिक्री को प्रोत्साहित करने के लिए ग्राहकों को वाणिज्यिक ऋण और मूल्य में छूट प्रदान करना;

ग्राहक सेवा का स्तर बढ़ाना (बिक्री के बाद);

उत्पाद बाजार में विज्ञापन और सूचना गतिविधियों का विकास;

विकसित योजनाओं (बजट) को आय और लाभ की जिम्मेदारी के केंद्रों पर लाना, साथ ही उनके कार्यान्वयन की निगरानी करना।

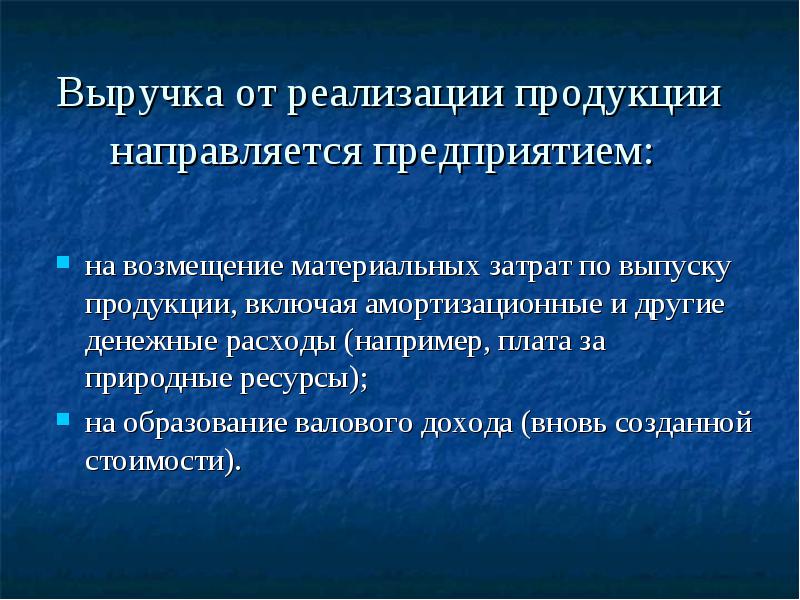

उत्पादों की बिक्री से प्राप्त आय उद्यम द्वारा निर्देशित होती है:

उत्पादन के लिए सामग्री लागत की प्रतिपूर्ति के लिए, जिसमें मूल्यह्रास और अन्य नकद व्यय (उदाहरण के लिए, प्राकृतिक संसाधनों के लिए भुगतान) शामिल हैं;

सकल आय (नव निर्मित मूल्य) के निर्माण के लिए।

मूल्य निर्धारण नीति इनमें से एक है प्रमुख राजस्व प्रबंधन विधियाँ बिक्री से, जो उद्यम के उत्पादन और वैज्ञानिक और तकनीकी विकास के लिए सबसे महत्वपूर्ण प्राथमिकताएं प्रदान करता है। यह सीधे तौर पर परिचालन गतिविधियों की मात्रा, उसकी मार्केटिंग रणनीति के गठन और वित्तीय स्थिति को प्रभावित करता है।

मूल्य निर्धारण नीति निर्माण के सिद्धांत:

उत्पाद बाजार की स्थितियों और चुनी गई बाजार रणनीति की विशेषताओं के साथ इस नीति का समन्वय;

सामान्य लाभ प्रबंधन नीति और परिचालन गतिविधियों के मुख्य लक्ष्यों के साथ मूल्य निर्धारण नीति का संबंध;

वस्तुओं और सेवाओं के बाजार में सक्रिय मूल्य निर्धारण नीति, जो अपने व्यक्तिगत खंडों में उद्यम की मजबूत स्थिति सुनिश्चित करती है;

उच्च ग्राहक सेवा के साथ संयुक्त वस्तुओं की कीमतें निर्धारित करने के लिए एक व्यापक दृष्टिकोण;

मूल्य निर्धारण नीति की उच्च गतिशीलता आंतरिक और बाहरी पर्यावरणीय परिस्थितियों में परिवर्तन की प्रतिक्रिया की गति से सुनिश्चित होती है।

अपना अच्छा काम नॉलेज बेस में भेजना आसान है। नीचे दिए गए फॉर्म का उपयोग करें

छात्र, स्नातक छात्र, युवा वैज्ञानिक जो अपने अध्ययन और कार्य में ज्ञान आधार का उपयोग करते हैं, आपके बहुत आभारी होंगे।

http://www.allbest.ru/ पर पोस्ट किया गया

परिचय

निष्कर्ष

ग्रन्थसूची

परिचय

बाजार संबंधों की स्थितियों में, विकास और अपनाने में उद्यमों की जिम्मेदारी और स्वतंत्रता प्रबंधन निर्णयउनकी गतिविधियों की प्रभावशीलता सुनिश्चित करने के लिए। किसी उद्यम के उत्पादन, निवेश और वित्तीय गतिविधियों की दक्षता प्राप्त वित्तीय परिणामों में व्यक्त की जाती है। समग्र वित्तीय परिणाम सकल लाभ है।

लाभ, एक ओर, टीम के काम की गुणवत्ता पर निर्भर करता है, और दूसरी ओर, यह उत्पादन का मुख्य स्रोत है और सामाजिक विकासउद्यम। नतीजतन, इसके कर्मचारी संसाधनों के कुशल उपयोग और लाभ वृद्धि में रुचि रखते हैं।

साथ ही, लाभ राज्य के बजट के निर्माण का सबसे महत्वपूर्ण स्रोत के रूप में कार्य करता है। इस प्रकार, उद्यम और राज्य दोनों लाभ की मात्रा बढ़ाने में रुचि रखते हैं।

साथ ही, सकारात्मक और नकारात्मक दोनों के साथ कई घटकों की बातचीत के परिणामस्वरूप लाभ बनता है नकारात्मक संकेत. प्राप्त लाभ की कुल राशि, एक ओर, बिक्री की मात्रा और उत्पादों के लिए निर्धारित कीमतों के स्तर पर निर्भर करती है, और दूसरी ओर, उत्पादन लागत का स्तर सामाजिक लागत से कितना मेल खाता है आवश्यक व्यय. नतीजतन, उत्पादों (कार्यों, सेवाओं) की बिक्री से प्राप्त आय उत्पादों (कार्यों, सेवाओं) के उत्पादन, इसके संचय और केंद्रीकृत और विकेन्द्रीकृत निधियों के गठन में उन्नत पूंजी के मुआवजे का मुख्य स्रोत है। उद्यमों में उचित लाभ योजना न केवल उद्यमियों के लिए, बल्कि उनके लिए भी महत्वपूर्ण है राष्ट्रीय अर्थव्यवस्थाआम तौर पर। चूँकि संगठन की सफल वित्तीय और आर्थिक गतिविधियाँ इस बात पर निर्भर करेंगी कि नियोजित लाभ कितनी विश्वसनीय रूप से निर्धारित किया जाता है। नियोजित लाभ की गणना आर्थिक रूप से उचित होनी चाहिए, जो निवेश के समय पर और पूर्ण वित्तपोषण, स्वयं की कार्यशील पूंजी में वृद्धि, श्रमिकों और कर्मचारियों को उचित भुगतान, साथ ही बजट और आपूर्तिकर्ताओं के साथ समय पर निपटान की अनुमति देगा।

इस कार्य का उद्देश्य उत्पाद बिक्री से राजस्व की अवधारणा पर विचार करना है।

इस कार्य के उद्देश्य:

उद्यम की आर्थिक गतिविधियों के लिए उत्पादों (कार्यों, सेवाओं) की बिक्री से राजस्व का सार और महत्व प्रकट करें;

बिक्री राजस्व की योजना बनाने के तरीकों की सूची बनाएं;

उद्यम की गतिविधियों के आधार पर और न कि उत्पाद की बिक्री से राजस्व की मात्रा को प्रभावित करने वाले कारकों की पहचान करें;

बिक्री से प्राप्त आय को वितरित करने की प्रक्रिया पर विचार करें।

1. उद्यम की आर्थिक गतिविधियों के लिए उत्पादों (कार्यों, सेवाओं) की बिक्री से राजस्व का सार और महत्व

उद्यम आय, जैसा कि देशों में प्रथागत है बाज़ार व्यवस्थाप्रबंधन में उत्पादों (कार्यों, सेवाओं), अचल संपत्तियों (अतिरिक्त) और उद्यम की अन्य संपत्ति की बिक्री से राजस्व, साथ ही गैर-बिक्री संचालन से आय शामिल है।

व्यवहार में, कुल (सकल) आय, उत्पाद बिक्री से आय (राजस्व), शुद्ध आय, के बीच अंतर किया जाता है। औसत आय(राजस्व) और सीमांत आय (राजस्व), जिनमें से प्रत्येक उद्यम की वित्तीय और आर्थिक गतिविधियों के प्रबंधन में अपनी भूमिका निभाता है।

उत्पादों के उत्पादन, कार्य निष्पादन, सेवाएँ प्रदान करने की प्रक्रिया में, a नया मूल्यजो कीमत से तय होता है उत्पाद बेचे गएकार्य, सेवाएँ। उनके कार्यान्वयन का परिणाम उत्पादों, कार्यों और सेवाओं की बिक्री से राजस्व है, जो उद्यम के बैंक खाते में जाता है। वस्तुओं, उत्पादों, कार्यों, सेवाओं की बिक्री से प्राप्त राजस्व (शुद्ध) का अर्थ बिक्री से प्राप्त राजस्व है तैयार उत्पाद(कार्य, सेवाएँ), माल की बिक्री आदि से, मूल्य वर्धित कर, उत्पाद शुल्क और इसी तरह के बिना हिसाब लगाया जाता है अनिवार्य भुगताननिर्धारण के लिए वित्तीय परिणामआर्थिक गतिविधि के तथ्यों की अस्थायी निश्चितता की धारणा के आधार पर बिक्री से।

वर्तमान में, एक उद्यम को चुने गए के आधार पर राजस्व की गणना के लिए स्वतंत्र रूप से तरीके निर्धारित करने का अधिकार है लेखांकन नीति. कानून उत्पादों (कार्यों, सेवाओं) की बिक्री से राजस्व के लेखांकन के लिए दो तरीकों को परिभाषित करता है:

1. जैसे ही सामान भेजा जाता है (कार्य, सेवाएं निष्पादित की जाती हैं) और भुगतान दस्तावेज प्रतिपक्ष को प्रस्तुत किए जाते हैं;

2. जैसे ही भुगतान किया जाता है और पैसा चालू खाते में आ जाता है।

में रूसी संघदूसरी विधि सबसे व्यापक है, क्योंकि यह उद्यमों को बजट और अतिरिक्त-बजटीय निधियों का समय पर भुगतान करने की अनुमति देती है, क्योंकि अर्जित करों और भुगतानों के लिए धन का एक वास्तविक स्रोत है। हालाँकि, भेजे गए उत्पादों (कार्य, सेवाओं) के लिए अग्रिम भुगतान के मामले में संपूर्ण आकारनकदी प्रवाह हमेशा वास्तविक बिक्री के साथ मेल नहीं खाता है, क्योंकि यह संभव है कि पैसा पूर्व भुगतान के आधार पर प्राप्त किया गया था, लेकिन उत्पाद न केवल शिप किए गए थे, बल्कि उत्पादित भी नहीं किए गए थे।

उत्पादों (कार्यों, सेवाओं) की बिक्री से प्राप्त राजस्व उत्पादों (कार्यों, सेवाओं) के उत्पादन, इसके संचय और केंद्रीकृत और विकेन्द्रीकृत निधियों के गठन में लगी पूंजी के मुआवजे का मुख्य स्रोत है। इसकी समय पर प्राप्ति धन के प्रवाह की निर्बाध निरंतरता सुनिश्चित करती है उत्पादन प्रक्रिया. राजस्व की देर से प्राप्ति के कारण उत्पादन में रुकावट आती है, लाभ में कमी आती है, संविदात्मक दायित्वों का उल्लंघन होता है और जुर्माना लगता है।

2. बिक्री राजस्व की योजना बनाने की विधि

राजस्व योजना - अवयव वित्तीय योजनाऔर महत्वपूर्ण क्षेत्रउद्यम में वित्तीय और आर्थिक कार्य। उद्यम की सभी प्रकार की गतिविधियों के लिए लाभ योजना अलग से बनाई जाती है। इससे न केवल योजना बनाना आसान हो जाता है, बल्कि आयकर की अपेक्षित राशि पर भी प्रभाव पड़ता है, क्योंकि कुछ प्रकार की गतिविधियाँ आयकर के अधीन नहीं होती हैं, जबकि अन्य पर उच्च दरों पर कर लगाया जाता है।

लाभ योजनाओं को विकसित करने की प्रक्रिया में, न केवल संभावित वित्तीय परिणामों की भयावहता को प्रभावित करने वाले सभी कारकों को ध्यान में रखना महत्वपूर्ण है, बल्कि अधिकतम लाभ सुनिश्चित करना भी महत्वपूर्ण है।

बिक्री से लाभ वाणिज्यिक उत्पादउद्यम के सकल लाभ का मुख्य घटक है, आइए इसकी योजना बनाने के तरीकों पर विचार करें।

प्रत्यक्ष गणना पद्धति सबसे आम है। इसका उपयोग, एक नियम के रूप में, उत्पादों की एक छोटी श्रृंखला के साथ किया जाता है। अधिकांश में सामान्य रूप से देखेंलाभ कीमत और लागत के बीच का अंतर है, लेकिन नियोजित लाभ की गणना करते समय, उन उत्पादों की मात्रा को स्पष्ट करना आवश्यक है जिनकी बिक्री से यह लाभ अपेक्षित है। कमोडिटी आउटपुट पर लाभ की योजना उत्पादों के उत्पादन और बिक्री के लागत अनुमान के आधार पर बनाई जाती है, जहां नियोजित अवधि के लिए कमोडिटी आउटपुट की लागत निर्धारित की जाती है:

पीटीपी = टीएसटीपी - एसटीपी

पीटीपी - नियोजित अवधि के कमोडिटी उत्पादन पर लाभ;

Tstp - मौजूदा बिक्री कीमतों में नियोजित अवधि के कमोडिटी आउटपुट की लागत (मूल्य वर्धित कर, उत्पाद शुल्क, व्यापार और बिक्री छूट को छोड़कर);

एसटीपी - संपूर्ण लागतनियोजित अवधि के विपणन योग्य उत्पाद (उत्पादों के उत्पादन और बिक्री के लिए लागत अनुमान में गणना की गई)।

बेचे गए उत्पादों पर लाभ की गणना अलग तरीके से की जाती है:

पीआरएन = वीआरएन - एसआरएन

वीआरएन - मौजूदा कीमतों पर उत्पादों की बिक्री से नियोजित राजस्व (वैट, उत्पाद शुल्क, व्यापार और बिक्री छूट को छोड़कर);

पीआरएन - आने वाले समय में बेचे जाने वाले उत्पादों पर नियोजित लाभ;

Ср - आने वाली अवधि में बेचे गए उत्पादों की पूरी लागत।

इस तथ्य के आधार पर कि आगामी योजना अवधि के लिए बेचे गए उत्पादों की मात्रा प्रकार मेंशेष राशि के योग के रूप में परिभाषित किया गया है बिना बिके उत्पादनियोजित अवधि की शुरुआत में और नियोजित अवधि के दौरान विपणन योग्य उत्पादों के उत्पादन की मात्रा बिना किसी शेष तैयार उत्पाद के जो इस अवधि के अंत में नहीं बेची जाएगी, तो उत्पाद की बिक्री से नियोजित राशि की गणना का रूप ले लिया जाएगा :

पीआरपी = पी01 + पीटीपी + पी02

पीआरपी - नियोजित अवधि में उत्पादों की बिक्री से लाभ;

P01 - योजना अवधि की शुरुआत में नहीं बेचे गए उत्पादों के शेष में लाभ;

पीटीपी - आने वाले समय में रिलीज के लिए योजनाबद्ध वाणिज्यिक उत्पादों पर लाभ;

P02 - तैयार उत्पादों की शेष राशि में लाभ जो योजना अवधि के अंत में नहीं बेचा जाएगा।

यह गणना पद्धति ही है जो समुच्चय के उपयोग को रेखांकित करती है सीधी विधिलाभ योजना, जब कीमतों और लागत पर बेचे जाने वाले उत्पादों की मात्रा निर्धारित करना आसान हो।

एक अन्य प्रकार की प्रत्यक्ष गणना पद्धति वर्गीकरण लाभ योजना पद्धति है।

प्रत्येक उत्पाद श्रृंखला के लिए लाभ निर्धारित किया जाता है, जिसके लिए उपयुक्त डेटा का होना आवश्यक है। सभी उत्पाद शृंखलाओं में लाभ का सारांश दिया जाता है। प्राप्त परिणाम में, योजना अवधि की शुरुआत में नहीं बेचे गए तैयार उत्पादों के शेष में लाभ जोड़ा जाता है। उत्पादों की बिक्री से लाभ की गणना करने के बाद, इसे अन्य बिक्री और नियोजित गैर-परिचालन परिणामों से लाभ से बढ़ाया जाता है। विस्तारित प्रत्यक्ष गणना पद्धति उत्पादों की एक छोटी श्रृंखला वाले उद्यमों पर लागू होती है। यदि प्रत्येक प्रकार के उत्पाद के लिए लागत मूल्य की योजना बनाई गई है तो वर्गीकरण गणना पद्धति का उपयोग व्यापक वर्गीकरण के लिए किया जाता है। ज्ञात कीमतों पर प्रत्यक्ष गणना पद्धति का मुख्य लाभ और निरंतर लागतनियोजित अवधि के दौरान इसकी सटीकता है. में आधुनिक परिस्थितियाँ आर्थिक पद्धतिप्रत्यक्ष खातों का उपयोग केवल बहुत कम समय के लिए लाभ की योजना बनाते समय किया जा सकता है, जब तक कि कीमतें, मजदूरी और अन्य परिस्थितियाँ न बदल जाएँ। इसमें वार्षिक और के लिए इसका उपयोग शामिल नहीं है दीर्घकालिक योजनापहुँचा। लाभ की गणना नियोजित लाभ पर व्यक्तिगत कारकों के प्रभाव की पहचान करने की अनुमति नहीं देती है और, बहुत बड़ी उत्पाद श्रृंखला के साथ, यह बहुत श्रम-केंद्रित है।

विश्लेषणात्मक पद्धति का उपयोग करके मुनाफे की योजना बनाते समय, तुलनीय और अतुलनीय उत्पादों के लिए अलग-अलग गणना की जाती है।

तुलनीय उत्पादों का उत्पादन आधार वर्ष में किया जाता है, जो नियोजित वर्ष से पहले होता है, इसलिए उनका वास्तविक कीमतऔर आउटपुट वॉल्यूम। इन आंकड़ों का उपयोग करके, आप बेलारूस गणराज्य की मूल लाभप्रदता निर्धारित कर सकते हैं।

आरबी = (एचटीपी द्वारा) * 100%

पो - अपेक्षित लाभ (लाभ की गणना आधार वर्ष के अंत में की जाती है, जब सटीक आकारलाभ अभी तक ज्ञात नहीं है);

एसटीपी - आधार वर्ष के विपणन योग्य उत्पादों की पूरी लागत।

बुनियादी लाभप्रदता का उपयोग करते हुए, नियोजित वर्ष के लाभ की गणना लगभग नियोजित वर्ष के विपणन योग्य उत्पादों की मात्रा के लिए की जाती है, लेकिन आधार वर्ष की लागत पर।

नियोजित वर्ष में उत्पादन लागत में परिवर्तन (+, -) की गणना की जाती है। मान लीजिए, कच्चे माल की बढ़ती कीमतों के पूर्वानुमान के आधार पर, वृद्धि मूल्यह्रास शुल्कऔर अन्य कारकों से, आधार वर्ष की तुलना में नियोजित वर्ष की उत्पादन लागत में 20 हजार रूबल की वृद्धि होगी। उत्पादों के वर्गीकरण, गुणवत्ता और ग्रेड में परिवर्तन का प्रभाव निर्धारित किया जाता है। ऐसी गणनाएँ उत्पादों की श्रेणी, उनकी गुणवत्ता और ग्रेड पर नियोजित डेटा के आधार पर विशेष तालिकाओं में की जाती हैं।

नियोजित वर्ष के लिए तैयार उत्पादों की कीमत को उचित ठहराने के बाद, मूल्य वृद्धि का प्रभाव निर्धारित किया जाता है। उपरोक्त सभी कारकों का योग करके लाभ पर प्रभाव निर्धारित किया जाता है।

अब आपको योजना अवधि की शुरुआत और अंत में तैयार उत्पादों के बिना बिके शेष में लाभ में बदलाव को ध्यान में रखना चाहिए। प्रत्यक्ष गणना पद्धति के विपरीत, लाभ नियोजन की विश्लेषणात्मक पद्धति लाभ की मात्रा पर कारकों के प्रभाव को दर्शाती है, लेकिन यह भी पर्याप्त सीमा तकवित्तीय परिणामों पर सभी बदलती व्यावसायिक स्थितियों के प्रभाव को ध्यान में नहीं रखता है और उनकी विश्वसनीयता सुनिश्चित नहीं करता है, मुख्य रूप से लगातार बदलती व्यावसायिक स्थितियों के कारण।

3. उत्पाद की बिक्री से राजस्व की मात्रा को प्रभावित करने वाले कारक, उद्यम की गतिविधियों पर निर्भर करते हैं और नहीं

उत्पादों (कार्यों, सेवाओं) के उत्पादन और बिक्री के लिए लागत की संरचना पर विनियमों के अनुसार, उत्पादों (कार्यों, सेवाओं) की लागत में शामिल, और कर लगाते समय ध्यान में रखे गए वित्तीय परिणामों के गठन की प्रक्रिया पर लाभ, उत्पादों (कार्यों, सेवाओं) और वस्तुओं की बिक्री से लाभ को मूल्य वर्धित कर और उत्पाद शुल्क के बिना मौजूदा कीमतों पर उत्पादों (कार्यों, सेवाओं) की बिक्री से राजस्व और इसके उत्पादन और बिक्री की लागत के बीच अंतर के रूप में परिभाषित किया गया है। .

से आय सामान्य प्रजातिगतिविधि माल, उत्पादों की बिक्री, कार्य के प्रदर्शन और सेवाओं के प्रावधान से प्राप्त राजस्व है। ये आय खाता 46 "उत्पादों की बिक्री (कार्य, सेवाएँ)" के क्रेडिट में परिलक्षित होती हैं। उत्पाद की बिक्री से राजस्व की मात्रा और, तदनुसार, लाभ न केवल उत्पादित और बेचे गए उत्पादों की मात्रा और गुणवत्ता पर निर्भर करता है, बल्कि लागू कीमतों के स्तर पर भी निर्भर करता है। उपरोक्त संकल्प के आधार पर, उचित कीमतों पर उत्पादों की बिक्री से राजस्व निर्धारित किया जा सकता है विभिन्न तरीकेनिर्भर करना बाजार की स्थितियांप्रबंधन, अनुबंधों की उपस्थिति या अनुपस्थिति, बाजार में माल पेश करने के तरीके आदि।

उत्पादन लागत का स्तर उत्पाद की बिक्री से होने वाले राजस्व से काफी प्रभावित होता है। राजस्व के संबंध में सभी लागतों को दो समूहों में विभाजित किया जा सकता है: निश्चित और परिवर्तनीय। आधुनिक परिस्थितियों में, उद्यमों के पास प्रबंधन लेखांकन को व्यवस्थित करने का अवसर होता है अंतर्राष्ट्रीय प्रणाली, जिसका मुख्य सिद्धांत उपस्थिति है अलग लेखांकनये लागतें उत्पाद के प्रकार के अनुसार होती हैं। ऐसी लेखांकन प्रणाली का मुख्य महत्व है उच्च डिग्रीलेखांकन, विश्लेषण और प्रबंधन निर्णय लेने का एकीकरण, जो अंततः आपको सामान्यीकरण पर लचीले ढंग से और जल्दी से निर्णय लेने की अनुमति देता है आर्थिक स्थितिउद्यम।

उद्यम का प्रबंधन प्रतिस्पर्धा में जीवित रहने में रुचि रखता है और हमेशा अधिकतम लाभ प्राप्त करने का प्रयास करता है।

निश्चित लागत वे लागतें हैं जिनकी राशि उत्पादों की बिक्री से राजस्व में परिवर्तन होने पर नहीं बदलती है।

इस समूह में शामिल हैं:

किराया;

अचल संपत्ति का मूल्यह्रास;

अमूर्त संपत्ति का मूल्यह्रास;

कम मूल्य वाली और जल्दी खराब होने वाली वस्तुओं की टूट-फूट, इमारतों और परिसरों के रखरखाव की लागत;

कर्मियों के प्रशिक्षण और पुनर्प्रशिक्षण की लागत;

पूंजीगत लागत और अन्य प्रकार की लागत।

परिवर्तनीय लागत वे लागतें हैं जिनकी राशि उत्पादों की बिक्री से राजस्व की मात्रा में परिवर्तन के अनुपात में बदलती है। इस समूह में शामिल हैं:

कच्चे माल की लागत;

किराया;

श्रम लागत;

उत्पादन उद्देश्यों के लिए ईंधन, गैस और बिजली;

कंटेनरों और पैकेजिंग की लागत;

विभिन्न निधियों में योगदान।

लागतों को स्थिर और परिवर्तनीय में विभाजित करने से आप उत्पादों की बिक्री से राजस्व, लागत और उत्पादों की बिक्री से लाभ के बीच संबंध को स्पष्ट रूप से दिखा सकते हैं।

पीबीयू 9/99 के अनुसार, राजस्व लेखांकन में प्राप्त नकदी और अन्य संपत्ति की राशि या राशि में परिलक्षित होता है प्राप्य खाते. यदि प्राप्त नकदी प्राप्य की राशि से कम है, तो राजस्व प्राप्त नकदी की राशि और प्राप्य के अवैतनिक हिस्से में परिलक्षित होता है।

इसका मतलब यह है कि, भले ही शिप किए गए उत्पादों (कार्यों, सेवाओं) का पूरा भुगतान नहीं किया गया हो, राजस्व शिप किए गए उत्पादों की पूरी राशि के लिए परिलक्षित होता है।

4. बिक्री से प्राप्त आय का वितरण

आय के उपयोग की विशेषता है आरंभिक चरणवितरण प्रक्रियाएँ. प्राप्त आय की प्रतिपूर्ति की जाती है माल की लागतकच्चे माल, आपूर्ति, ईंधन, बिजली और अन्य श्रम वस्तुओं के लिए।

राजस्व का आगे वितरण अचल संपत्तियों और अमूर्त संपत्तियों के पुनरुत्पादन के स्रोत के रूप में एक निधि के गठन से जुड़ा है।

आय का शेष भाग सकल आय, या नव निर्मित मूल्य का प्रतिनिधित्व करता है, जिसका उपयोग मजदूरी का भुगतान करने और उद्यम के लिए शुद्ध आय उत्पन्न करने के लिए किया जाता है। किसी उद्यम द्वारा माल की बिक्री से प्राप्त सकल आय (राजस्व) बेची गई इकाइयों की संख्या द्वारा औसत मूल्य के उत्पाद के रूप में निर्धारित की जाती है:

टीआर - बिक्री राजस्व, रगड़;

पी - माल की प्रति यूनिट कीमत, रूबल/टुकड़ा;

क्यू - बेची गई वस्तुओं की संख्या, पीसी।

उत्पादों की बिक्री (कार्य का प्रदर्शन, सेवाओं का प्रावधान) से राजस्व की प्राप्ति धन के संचलन के पूरा होने का संकेत देती है। राजस्व प्राप्त होने से पहले, उत्पादन और वितरण लागत को कार्यशील पूंजी से वित्तपोषित किया जाता है।

औसत राजस्व (एआर) विचाराधीन अवधि में औसतन माल की एक इकाई की बिक्री से प्राप्त राशि है:

एआर = टीआर एच क्यू एच एआर = पीक्यू एच क्यू = पी(क्यू)

दूसरे शब्दों में, एक निश्चित अवधि के लिए औसत आय उसी अवधि के लिए माल की प्रति इकाई औसत कीमत के बराबर होती है।

शुद्ध आय का एक हिस्सा सामाजिक आवश्यकताओं के लिए कटौती के रूप में उत्पादों (कार्यों, सेवाओं) की लागत में शामिल किया जाता है ( पेंशन निधि, निधि सामाजिक बीमा, रोजगार निधि, अनिवार्य निधि स्वास्थ्य बीमा), कर और शुल्क, विशेष में योगदान ऑफ-बजट फंड. शेष उद्यम के लाभ को दर्शाता है।

मामूली राजस्व(एमआर) को वेतन वृद्धि के रूप में लिया जाता है कुल आय(टीआर) उत्पाद की बिक्री में एक इकाई की वृद्धि के साथ:

यह अनिवार्य रूप से माल की बिक्री की मात्रा में वृद्धि या कमी का प्रभाव दिखाता है, यानी, बिक्री की गतिशीलता को बदलने के लिए किए गए निर्णयों के परिणामस्वरूप उद्यम की आय (राजस्व) में परिवर्तन की दिशा। सीमांत राजस्व एक मौलिक अवधारणा है बाजार अर्थव्यवस्था, क्योंकि यह एक इकाई द्वारा बिक्री में वृद्धि या कमी के परिणामस्वरूप आय में वृद्धि को दर्शाता है और उद्यम को बाजार में नेविगेट करने की अनुमति देता है।

उद्यम की गतिविधियों का अंतिम परिणाम लाभ है, जो उत्पादों की बिक्री के परिणामस्वरूप उत्पन्न होता है।

निष्कर्ष

उत्पादों की बिक्री, कार्य का प्रदर्शन, सेवाओं के प्रावधान का परिणाम उत्पादों, कार्य, सेवाओं की बिक्री से राजस्व है, जो उद्यम के चालू खाते में जाता है और जिसे तैयार उत्पादों (कार्य) की बिक्री से राजस्व के रूप में समझा जाता है , सेवाएं), माल की बिक्री आदि से, आर्थिक गतिविधि के तथ्यों की अस्थायी निश्चितता की धारणा के आधार पर बिक्री से वित्तीय परिणाम निर्धारित करने के लिए मूल्य वर्धित कर, उत्पाद शुल्क और समान अनिवार्य भुगतान के बिना ध्यान में रखा जाता है। निवेश वित्तीय बिक्री

उद्यम की गतिविधियों का अंतिम परिणाम लाभ है, जो उत्पादों की बिक्री के परिणामस्वरूप उत्पन्न होता है। मुनाफ़ा है मौद्रिक मूल्यनकद बचत का बड़ा हिस्सा, उद्यमों द्वारा बनाया गयास्वामित्व का कोई भी रूप।

मुनाफे का वितरण और उपयोग एक महत्वपूर्ण आर्थिक प्रक्रिया है जो उद्यमियों की जरूरतों और रूसी राज्य के लिए आय सृजन दोनों को सुनिश्चित करती है।

लाभ वितरण के लिए एक निश्चित तंत्र है, जिसे हर संभव तरीके से उत्पादन दक्षता में वृद्धि को बढ़ावा देने और प्रबंधन के नए रूपों के विकास को प्रोत्साहित करने के लक्ष्य के साथ बनाया गया था।

लाभ की सबसे महत्वपूर्ण भूमिका, जो उद्यमिता के विकास के साथ बढ़ती है, इसकी सही गणना की आवश्यकता निर्धारित करती है। वाणिज्यिक उत्पादों की बिक्री से लाभ की योजना बनाने के कई बुनियादी तरीके हैं।

इनमें से मुख्य हैं प्रत्यक्ष गणना एवं विश्लेषणात्मक विधियाँ तथा संयुक्त गणना पद्धति का भी प्रयोग किया जाता है।

ग्रन्थसूची

1. रोमानोव्स्की वी.ए. एंटरप्राइज फाइनेंस - एम.: पर्सपेक्टिव, युरेट, 2000।

2. पावलोवा एल.एन. एंटरप्राइज फाइनेंस - एम.: फाइनेंस, यूनिटी, 1998।

3. इलिन वी.एस. उद्यम योजना. टी.2.

4. डोलगोव एस.आई., बार्टेनेव एस.ए., बेलिकोवा ए.वी. और अन्य। वित्त, धन, ऋण। एम.: युरिस्ट, 2002.

5. रुसाक एन.ए., रुसाक वी.ए. वित्तीय विश्लेषणबिजनेस इकाई - मिन्स्क: हायर स्कूल, 1997।

6. रिक्त I.A. पूंजी प्रबंधन। - एम.: नीका, 2001।

Allbest.ru पर पोस्ट किया गया

...समान दस्तावेज़

मुख्य, निवेश और वित्तपोषण गतिविधियों से राजस्व। उत्पादों की बिक्री और कार्य से राजस्व की मात्रा को प्रभावित करने वाले कारक। "वर्ल्ड ऑफ़ विंडोज़ एंड डोर्स" एलएलसी द्वारा प्रदान की जाने वाली सेवाओं का दायरा। प्रवाह गणना असली पैसेपरियोजना के कार्यान्वयन के दौरान उत्पन्न होने वाली।

पाठ्यक्रम कार्य, 04/24/2014 को जोड़ा गया

उद्यम आय का वर्गीकरण और प्रकार, उनके विश्लेषण की दिशाएँ। बिक्री राजस्व की अवधारणा, इसकी योजना के तरीके और प्रभावी उपयोग के नियम। उत्पाद की बिक्री और कार्य संगठन से राजस्व वृद्धि के कारक वित्तीय सेवाएं.

पाठ्यक्रम कार्य, 09/30/2013 को जोड़ा गया

कार्य वित्तीय नियंत्रण. उत्पादों (कार्यों, सेवाओं) की बिक्री से राजस्व की योजना बनाना। राजस्व वृद्धि कारक. स्थायी पूंजी की आर्थिक प्रकृति, संरचना एवं पद्धतियाँ। वित्तीय स्थिति का आकलन. प्राप्ति के उपाय वित्तीय स्थिरताउद्यम।

परीक्षण, 03/17/2010 को जोड़ा गया

निर्माण में उत्पाद की बिक्री से राजस्व की भूमिका वित्तीय संसाधनउद्यम। उत्पाद बिक्री से राजस्व की योजना और वितरण। उत्पाद की बिक्री और उद्यमों की वित्तीय सेवाओं के काम के संगठन से राजस्व में वृद्धि के कारक।

पाठ्यक्रम कार्य, 04/10/2007 जोड़ा गया

संगठन की आय: आर्थिक इकाई, वर्गीकरण, विशेषताएं विनियामक विनियमन. आर्थिक श्रेणी के रूप में उत्पादों (कार्यों, सेवाओं) की बिक्री से राजस्व। उत्पाद बिक्री से राजस्व की गणना, वितरण और योजना के तरीके।

परीक्षण, 08/19/2011 को जोड़ा गया

उत्पादों (कार्यों, सेवाओं) की बिक्री से राजस्व, इसकी संरचना, संरचना और विकास कारक। प्रदर्शन किए गए कार्य की मात्रा और टैरिफ के आधार पर राजस्व का निर्धारण। उत्पाद लागत और उसके तत्व, लेखांकन और आर्थिक लाभ के बीच संबंध।

परीक्षण, 08/22/2010 को जोड़ा गया

राजस्व की अवधारणा और सार। राजस्व को प्रभावित करने वाले कारक. संभावित तरीकेराजस्व में वृद्धि. एक उदाहरण का उपयोग करके किसी उद्यम का वित्तीय विश्लेषण लेखांकन विश्लेषण"वाटरप्राइसइन्वेस्ट"। राजस्व की प्रत्यक्ष गणना की विधि. टर्नओवर लाभप्रदता अनुपात की गणना।

पाठ्यक्रम कार्य, 05/26/2015 जोड़ा गया

राजस्व और लाभ का आर्थिक सार, विधायी समेकनमाल के भुगतान और शिपमेंट के लिए लेखांकन विधियाँ। उत्पाद की बिक्री से राजस्व और लाभ की गतिशीलता और सूचकांक विश्लेषण का विश्लेषण, कंपनी के वित्तीय प्रदर्शन में सुधार के तरीके।

कोर्स वर्क, 06/25/2014 जोड़ा गया

उद्यम वित्त की अवधारणा, सार, कार्य और स्थान सामान्य प्रणालीवित्त। उद्यम के वित्तीय संसाधनों का गठन। उद्यम लागतों का वर्गीकरण. उत्पादन लागत के प्रकार. लागत नियोजन के तरीके. उत्पाद की बिक्री से राजस्व.

व्याख्यान का पाठ्यक्रम, 05/03/2010 को जोड़ा गया

किसी उद्यम के वित्तीय परिणामों के विश्लेषण के सार पर विचार। उत्पादों और सेवाओं की बिक्री से लाभ निर्धारित करने के नियम। लाभप्रदता के निर्माण की प्रक्रिया का अध्ययन उत्पादन संपत्तिऔर एक्वा संगठन के उदाहरण का उपयोग करके बिक्री।

- थायरॉयड रोगों के मनोदैहिक कारक थायरॉयडिटिस के मनोवैज्ञानिक कारण

- सेवस्तोपोल की टॉवर तटीय बैटरी 30वीं तटीय बैटरी

- बेलारूस की मुक्ति - ऑपरेशन बागेशन

- लुसी स्टीन की प्रसिद्धि का नया क्षण

- भाषण चिकित्सक रिपोर्ट लिखने के लिए नमूना योजना

- अक्षर एम, एम. व्यंजन ध्वनि I. अक्षर एम, एम सुधारात्मक और विकासात्मक

- अभिव्यक्ति अभ्यास

- पैनल में जाने का क्या मतलब है?

- पाइथागोरस - ओलंपिक चैंपियन पाइथागोरस किस प्रकार के खेल में शामिल थे?

- रूस में एक चुंबनकर्ता ने क्या किया?

- त्सेलोवल्निक - प्राचीन रूस का एक रहस्यमय पेशा'

- संतरे के छिलके: उपयोग, विशेषताएं और सर्वोत्तम व्यंजन

- घर का बना कारमेल सिरप

- स्कूली बच्चों के लिए वर्तनी चार्ट क्या है?

- मांस को सिरके में कैसे भिगोएँ

- मीट पाई कैसे बेक करें - आटा तैयार करने और फोटो के साथ भरने की चरण-दर-चरण रेसिपी

- पाइक कटलेट "मूल"

- आपने जो कीड़े देखे वे किस रंग के थे?

- मसालेदार स्वाद के साथ स्वादिष्ट स्नैक्स: कोरियाई गाजर के साथ सलाद तैयार करना

- अत्यधिक शराब पीना क्या है: लक्षण अत्यधिक शराब पीने के दौरान शराबी होना