कर्मचारी ने व्यक्तिगत बैंक कार्ड से भुगतान किया। - कॉर्पोरेट कार्ड के लिए नियम। अग्रिम रिपोर्ट प्राप्ति हेतु रसीद

चर्चा का सार

कर्मचारी के व्यक्तिगत बैंक कार्ड खाते (उसके नाम पर जारी कार्ड) में स्थानांतरित करके खाते में धन को गैर-नकद जारी करना निश्चित रूप से इसकी तुलना में कई फायदे हैं पारंपरिक तरीकावितरण - कैश रजिस्टर के माध्यम से। और कम खर्च होते हैं (आखिरकार, धन हस्तांतरित करने का कमीशन आमतौर पर नकदी निकालने की तुलना में कम होता है), और श्रम लागत कम होती है (क्योंकि नकद दस्तावेज तैयार करने की कोई आवश्यकता नहीं होती है)। इसके अलावा, गैर-नकद पद्धति आपको दूसरे शहर में स्थित कर्मचारी को भी पैसा जारी करने की अनुमति देती है।

लेकिन क्या "प्लास्टिक रिपोर्टिंग" कानूनी है? उसका क्या हो सकता है कर जोखिम? ये वे प्रश्न हैं जो उन अकाउंटेंटों को चिंतित करते हैं जो खाते में धन के गैर-नकद जारी करने के सभी लाभों का लाभ उठाना चाहते हैं।

स्थिति का विश्लेषण

कुछ बैंक संगठन के चालू खाते से कर्मचारी के बैंक कार्ड खाते में धन हस्तांतरित करने के भुगतान आदेशों की अनुमति नहीं देते हैं क्योंकि भुगतान के उद्देश्य में व्यवसाय, यात्रा या मनोरंजन खर्चों के लिए जवाबदेह रकम के बारे में शब्द होते हैं। ऐसा करने में, बैंक, एक नियम के रूप में, रूसी संघ के सेंट्रल बैंक के स्पष्टीकरण का उल्लेख करते हैं कि बैंक ऑफ रूस के नियम कर्मचारियों के खातों में गैर-नकद हस्तांतरण द्वारा खाते में धन जारी करने का प्रावधान नहीं करते हैं। , वह है जवाबदेह निधिकर्मचारियों को केवल नकद राशि दी जानी चाहिए।

वैसे, ऐसे बैंक हैं जो आंशिक प्रतिबंध का अभ्यास करते हैं: वे किसी कर्मचारी के बैंक कार्ड से व्यावसायिक यात्राओं से संबंधित खर्चों का भुगतान करने की अनुमति देते हैं, लेकिन जवाबदेह रकम, अन्य प्रयोजनों के लिए अभिप्रेत है, अनुवादित नहीं किया गया है। पैसे के लिए अपवाद यात्रा व्ययबैंक रूसी संघ के सेंट्रल बैंक के एक अन्य पत्र के आधार पर ऐसा करते हैं, जिसमें विशेष रूप से उन्हें कर्मचारियों के खातों में स्थानांतरित करने की संभावना पर चर्चा की गई है। इस पत्र के तर्क के अनुसार, यह पता चलता है कि यदि कोई संगठन सामूहिक समझौताया इसके स्थानीय नियामक अधिनियम (उदाहरण के लिए, एक आदेश, व्यापार यात्राओं पर एक विनियमन) ने कर्मचारियों के बैंक कार्ड में यात्रा व्यय के लिए धन हस्तांतरित करने की संभावना प्रदान की है, तो बैंक के पास इस तरह के भुगतान की अनुमति न देने का कोई कारण नहीं है।

कार्रवाई

यदि आपका बैंक बिना किसी प्रश्न के आपके चालू खाते से कर्मचारी के बैंक कार्ड खाते में जवाबदेह रकम लिखता है, तो आपको खाता 71 के डेबिट "जवाबदेह व्यक्तियों के साथ निपटान" और खाता 51 "चालू खाते" के क्रेडिट में एक प्रविष्टि करने की आवश्यकता है। भविष्य में, कर्मचारी को फॉर्म एन एओ-1 में एक नियमित अग्रिम रिपोर्ट तैयार करनी होगी और उसके साथ सभी सहायक दस्तावेज संलग्न करने होंगे। इससे कोई फर्क नहीं पड़ता कि कर्मचारी ने भुगतान कैसे किया: कार्ड से या नकद द्वारा। आप अग्रिम रिपोर्ट के अनुसार अधिक व्यय की राशि को कर्मचारी के खाते में स्थानांतरित भी कर सकते हैं। और अतिरिक्त राशि हो सकती है:

- कर्मचारी द्वारा कंपनी के कैश डेस्क पर लौटाया गया (जवाबदेह निधि का शेष खाता 50 "कैश" के डेबिट में खाता 71 "जवाबदेह व्यक्तियों के साथ निपटान" के क्रेडिट के साथ पत्राचार में परिलक्षित होना होगा);

- कर्मचारी द्वारा कंपनी के चालू खाते में स्थानांतरित (पोस्टिंग)। इस मामले मेंइस प्रकार होगा: खाता 51 "चालू खाते" का डेबिट - खाता 71 का क्रेडिट "जवाबदेह व्यक्तियों के साथ निपटान");

- यदि कोई हो तो कर्मचारी के वेतन से संगठन के प्रमुख के निर्णय द्वारा कटौती की जाएगी लिखित सहमति(इस मामले में, शेष राशि की वापसी को निम्नलिखित प्रविष्टि में प्रतिबिंबित करने की आवश्यकता होगी: खाता 70 का डेबिट "मजदूरी के लिए कर्मियों के साथ निपटान" - खाता 71 का क्रेडिट "जवाबदेह व्यक्तियों के साथ निपटान")।

ध्यान दें: इस तथ्य के बावजूद कि रूसी संघ के सेंट्रल बैंक के किसी भी नियामक अधिनियम द्वारा जवाबदेह धनराशि का गैर-नकद जारी करना प्रदान नहीं किया गया है, नकदी प्रबंधन और रखरखाव प्रक्रियाओं के उल्लंघन के लिए प्रतिबंध नकद लेनदेनतुम्हें डरना नहीं चाहिए. आख़िरकार, किसी संगठन को इस आधार पर तभी उत्तरदायी ठहराया जा सकता है जब:

- स्थापित राशि से अधिक नकद भुगतान;

- राजस्व पूर्ण रूप से प्राप्त नहीं होता है;

- कैश रजिस्टर में मुफ्त धन संग्रहीत करने की प्रक्रिया का अनुपालन नहीं करता है;

- कैश रजिस्टर में स्थापित सीमा से अधिक नकदी जमा करता है।

रूसी संघ का प्रशासनिक कोड जवाबदेह धनराशि के गैर-नकद जारी करने के लिए प्रशासनिक जुर्माने का प्रावधान नहीं करता है।

यदि आपका बैंक ऐसे भुगतान करता है, तो मुख्य बात यह सुनिश्चित करना है कि कर्मचारी के बैंक कार्ड खाते में हस्तांतरित जवाबदेह राशि को कर अधिकारियों द्वारा सभी आगामी परिणामों के साथ वेतन के रूप में नहीं माना जाता है। व्यक्तिगत आयकर संचय, एकीकृत सामाजिक कर और पेंशन कोष में योगदान। ऐसा करने के लिए आपको चाहिए:

- स्थानीय रूप से प्रदान करें मानक अधिनियमखाते पर पैसा जारी करने की संभावना गैर नकदीचालू खाते से किसी कर्मचारी के बैंक कार्ड खाते में स्थानांतरित करके;

- भुगतान आदेश में इंगित करें कि हस्तांतरित राशियाँ जवाबदेह निधि हैं;

- सहायक दस्तावेजों के साथ सही ढंग से पूर्ण की गई कर्मचारी अग्रिम रिपोर्ट संलग्न करें।

यदि ये तीन शर्तें पूरी होती हैं, तो आप यह साबित करने में सक्षम होंगे कि वास्तव में आपने कर्मचारी को खाते में पैसा दिया था, वेतन बिल्कुल नहीं।

खर्चों का मुआवज़ा

कर्मचारी को उसके अनुरोध पर कैश रजिस्टर से या बैंक कार्ड से पैसे लौटाएं। यदि संचालक उसका खर्च किया हुआ पैसा लौटाता है तो दे।

लेखांकन में गणना कैसे करें

किस खाते का उपयोग करें - 71 "जवाबदेह व्यक्तियों के साथ बस्तियां" या 73 " अन्य कार्यों के लिए कर्मियों के साथ समझौता"? जवाब है ।

उदाहरण

जुलाई में वार्षिक लागत 8910 रूबल है। 1 अगस्त से कीमत बढ़कर 16,104 रूबल हो जाएगी। मुख्य लेखाकार के पास सहमत होने का समय नहीं था, क्योंकि निदेशक छुट्टी पर थे। इसलिए, 31 जुलाई को, मैंने खर्चों की प्रतिपूर्ति के लिए एक आवेदन लिखा:

"के सिलसिले में उत्पादन आवश्यकतालेखा विभाग, कर्मचारी भुगतान, करों और योगदान की सटीक गणना करने के लिए, मैंने 1 जुलाई, 2017 से 30 जून, 2018 की अवधि के लिए व्यावहारिक पत्रिका "वेतन" की वार्षिक सदस्यता खरीदी, जिसकी कीमत 8,910 रूबल थी। (आठ हजार नौ सौ दस) रूबल 00 कोप्पेक।

मैंने पत्रिका के लिए भुगतान किया खुद के पैसे. कृपया वापिस करें खर्चे आए. कृपया पैसे मेरे वेतन बैंक कार्ड में स्थानांतरित करें।

मैं भुगतान की रसीद और अपने व्यक्तिगत बैंक खाते का विवरण संलग्न कर रहा हूं।"

निदेशक ने खर्च को मंजूरी दे दी. कंपनी को सदस्यता और समापन दस्तावेज़ जारी किए गए थे।

साथ ही, निर्देश संख्या 3210-यू किसी जवाबदेह व्यक्ति द्वारा स्वयं खरीदी गई वस्तुओं या सेवाओं के लिए भुगतान पर रोक नहीं लगाता है। बैंक कार्ड द्वारा. हालाँकि, सुरक्षित रहने के लिए, हम अनुशंसा करते हैं कि आप सीधे लिखें स्थानीय दस्तावेज़संगठन को ऐसा अवसर, साथ ही एक कर्मचारी को प्रदान करने की प्रक्रिया अग्रिम रिपोर्टऔर ऐसी स्थिति में सहायक दस्तावेज़। इसलिए, विचाराधीन मामले में, जवाबदेह निधि से राशि का एक हिस्सा, जो कर्मचारी के व्यक्तिगत कार्ड से बट्टे खाते में डाला गया था, उसके बराबर रहता है।

7 - कॉर्पोरेट कार्ड के लिए नियम

यदि कर्मचारियों को किसी चीज़ के लिए स्वयं भुगतान करने की आवश्यकता हो तो कॉर्पोरेट बैंक कार्ड एक अच्छा समाधान है। खाते में पैसा संगठन का है, लेकिन कार्ड जारी किया गया है विशिष्ट कर्मचारीऔर विनियमों के खंड 1.5 को मंजूरी दी गई। सेंट्रल बैंक 24 दिसंबर 2004 संख्या 266-पी (इसके बाद विनियम संख्या 266-पी के रूप में संदर्भित)। उपयोग के नियमों के बारे में कॉर्पोरेट कार्डऔर इससे जुड़े लेन-देन का हिसाब-किताब हम आपको बताएंगे. कॉर्पोरेट कार्ड आदि के लिए एक अलग बैंक खाता खोला जाता है।बैंक कार्ड के साथ विदेश में: हम व्यापार यात्रा व्यय का भुगतान करते हैं

साथ ही, इससे जुड़े खर्चों की प्रतिपूर्ति की प्रक्रिया और राशि भी बताई गई है कारोबारी दौरे, एक सामूहिक समझौते या स्थानीय नियमों द्वारा निर्धारित होते हैं।अर्थात्, नियोक्ता को कर्मचारी को उसके लिए मुआवजा देना होगा वास्तविक खर्च, अर्थात् रूबल में वह राशि जो उसने मुद्रा की खर्च की गई राशि प्राप्त करने के लिए खर्च की। पीबीयू 10/99 "संगठन के व्यय" (बाद में पीबीयू 10/99 के रूप में संदर्भित) के खंड 4 के अनुसार, संगठन के खर्च, उनकी प्रकृति, कार्यान्वयन की शर्तों और संगठन की गतिविधि के क्षेत्रों के आधार पर हैं। के लिए खर्चों में विभाजित किया गया है सामान्य प्रकारगतिविधियाँ और अन्य खर्च।

जवाबदेह धन: अग्रिम रिपोर्ट कैसे तैयार करें

और बैंक कार्ड से भुगतान करते समय - मूल पर्चियाँ, इलेक्ट्रॉनिक एटीएम और टर्मिनलों से रसीदें। रिपोर्ट के अनुसार कर्मचारी द्वारा खर्च की गई राशि भुगतान दस्तावेजों में दर्शाई गई राशि के अनुरूप होनी चाहिए। सामान खरीदने की लागत (सेवाओं के लिए भुगतान) को ध्यान में रखने के लिए सहायक दस्तावेजों की आवश्यकता होती है। इसके अलावा, आप इनपुट वैट काट सकते हैं या नहीं यह प्रकार पर निर्भर करता है प्राथमिक दस्तावेज़.कौन से रिपोर्टिंग दस्तावेज़ कर अधिकारियों को शिकायत का कारण नहीं बनेंगे?

28 सितंबर को, हमारे प्रकाशन गृह के विशेषज्ञों ने एक ऑनलाइन सम्मेलन "लेखा और नकद व्यय" आयोजित किया। से प्रश्न पूछे गएयह स्पष्ट है कि लेखाकार "सदाबहार" विषयों (विशेष रूप से, रिपोर्टिंग के लिए अतिरिक्त राजस्व जारी करने के लिए कर अधिकारियों का रवैया) और विशिष्ट विषयों (उदाहरण के लिए, व्यावसायिक यात्रियों के लिए टिकटों का भुगतान करते समय अग्रिम रिपोर्ट तैयार करना) दोनों में रुचि रखते हैं। निदेशक का व्यक्तिगत कार्ड)।हम आपके ध्यान में सबसे अधिक प्रश्नों के उत्तर लाते हैं दिलचस्प सवालसम्मेलन के प्रतिभागी. अक्सर ऐसा होता है कि दिन के अंत में, जब संग्रह पहले ही हो चुका होता है, नकदी रजिस्टर की सीमा पार हो जाती है।

कॉर्पोरेट कार्ड

बैंक कार्डों पर मासिक रिपोर्ट तैयार करेगा, और इसके अलावा, कंपनी स्टेटमेंट का उपयोग करके विशेष खाते पर गतिविधि को नियंत्रित करने में सक्षम होगी। कार्ड सक्रिय करने के लिए आपको अपने चालू खाते से व्यावसायिक खाते में स्थानांतरित करना होगा आवश्यक राशिनिधि. जबकि पैसा एक विशेष खाते में है, यह जवाबदेह नहीं है। कार्ड से भुगतान करने या नकद निकालने पर, पैसा एक विशेष खाते से डेबिट किया जाएगा। इस क्षण से, पैसे का हिसाब लगाया जाता है, और कर्मचारी का दायित्व है कि वह कंपनी द्वारा निर्धारित समय सीमा के भीतर खर्चों पर रिपोर्ट करे। कुछ बैंक ऐसे संगठनों की पेशकश करते हैं बैंकिंग उत्पाद, एक कॉर्पोरेट क्रेडिट कार्ड की तरह।

जवाबदेही

जवाबदेह रकम को बट्टे खाते में डालते समय अकाउंटेंट गलतियाँ क्यों करते हैं? और इससे कैसे बचें

पी.ए लिसित्स्याना

इस लेख से आप सीखेंगे:

1.

किन शर्तों के तहत "जवाबदेह" खर्चों का भुगतान माना जाता है?

2.

सहायक दस्तावेजों में कौन सी जानकारी होनी चाहिए ताकि निरीक्षकों को उनके बारे में कोई शिकायत न हो?

3.

यदि कोई कर्मचारी किसी अन्य के बैंक कार्ड से कंपनी के खर्चों का भुगतान करता है तो क्या करें

कर्मचारी द्वारा व्यय रिपोर्ट जमा करने के बाद, आपने इसकी जांच की है, और प्रबंधक ने इसे अपने हस्ताक्षर के साथ मंजूरी दे दी है, अब लेखांकन और कर लेखांकन में खर्चों को प्रतिबिंबित करने का समय है। शब्दों में, सब कुछ सरल है: भुगतान किया गया, प्राप्त किया गया, प्रलेखित किया गया - बट्टे खाते में डाल दिया गया। लेकिन, जैसा कि हमारे संपादकीय कार्यालय में आने वाले प्रश्नों से पता चलता है, कष्टप्रद गलतियाँअक्सर मिलते हैं. इस तथ्य के कारण कि खर्चों को पहले की तुलना में प्रतिबिंबित किया जाना चाहिए था, या दस्तावेज़ नियमों के अनुसार तैयार नहीं किए गए थे, कर अधिकारी ऑडिट के दौरान अतिरिक्त करों और जुर्माने का आकलन करते हैं।

यदि आप एक उद्यमी हैं

यदि आपके पास यह लेख उपयोगी होगा वेतन अर्जकऔर आप उन्हें हिसाब देने के लिए पैसे देते हैं। और इससे कोई फर्क नहीं पड़ता कि सरलीकृत कर प्रणाली के अनुसार आपके पास कराधान की कौन सी वस्तु है।

हम सबसे आम गलतियों के बारे में बात करेंगे जो "सरलीकृत" लोगों द्वारा की जा सकती हैं जो खर्चों को ध्यान में रखते हैं और जो भुगतान करते हैं एकल करकेवल आय से. आख़िरकार, जवाबदेह राशियों का सही लेखांकन "सरलीकृत" कर और व्यक्तिगत आयकर और बीमा प्रीमियम दोनों की गणना को प्रभावित करता है। और हमें आशा है कि हमारी सिफ़ारिशें आपको कठिन परिस्थितियों को सही ढंग से हल करने में मदद करेंगी।

त्रुटि क्रमांक 1 खरीद की सामग्री बिक्री रसीद में स्पष्ट नहीं है

यह किसके लिए प्रासंगिक है? सभी "सरलीकृत लोगों" के लिए। एक अग्रिम रिपोर्ट तैयार करने के बाद, कर्मचारी ने एक कैश रजिस्टर रसीद संलग्न की कुल राशिऔर बिक्री रसीद. हालाँकि, बिक्री रसीद खरीदे गए सामान के विशिष्ट नामों का संकेत नहीं देती है। लेकिन केवल एक सामान्य नाम है, उदाहरण के लिए "1000 रूबल की स्टेशनरी।" रोकड़ रजिस्टर रसीद भी केवल कुल लागत दर्शाती है।

समस्या क्या है।हम बिना शीर्षक वाले दस्तावेज़ों के खर्चों को ध्यान में रखने की अनुशंसा नहीं करते हैं विशिष्ट सामान. आइये बताते हैं क्यों. सभी खर्चों को प्रलेखित किया जाना चाहिए (अनुच्छेद 346.16 के खंड 2 और रूसी संघ के कर संहिता के अनुच्छेद 252 के खंड 1)। इस मामले में, दस्तावेज़ रूसी संघ के कानून के अनुसार तैयार किए जाने चाहिए। और प्राथमिक दस्तावेज़ के अनिवार्य विवरण में खरीदी गई वस्तुओं, कार्यों या सेवाओं का नाम और मात्रा शामिल है (अनुच्छेद 9 के उपखंड और खंड 2) संघीय विधानदिनांक 6 दिसंबर 2011 संख्या 402-एफजेड)। माल के सामान्य नाम वाली बिक्री रसीद के लिए, यह आवश्यकता पूरी नहीं होती है। आख़िरकार, इसमें प्रत्येक विशिष्ट उत्पाद का नाम, मात्रा और लागत शामिल नहीं है।

सच है, मध्यस्थ कभी-कभी उन करदाताओं का समर्थन करते हैं जिन्होंने सामान्य नामों वाले दस्तावेजों पर खर्चों को ध्यान में रखा है (उदाहरण के लिए, वोल्गा जिले की संघीय एंटीमोनोपॉली सेवा का 3 फरवरी, 2006 का संकल्प संख्या A55-14012/05-32 देखें)। लेकिन मैं शायद ही किसी ऐसी समस्या पर मुकदमा करना चाहूँगा जिसे समय पर ठीक किया जा सकता है। इसके अलावा, यह न केवल "सरलीकृत" लोगों के लिए प्रासंगिक है जो खर्चों को ध्यान में रखते हैं, बल्कि उन लोगों के लिए भी प्रासंगिक है जो केवल आय पर कर का भुगतान करते हैं। आखिरकार, यदि जवाबदेह व्यक्ति के खर्चों की पुष्टि सही ढंग से निष्पादित दस्तावेजों द्वारा नहीं की जाती है, तो निरीक्षक अतिरिक्त वेतन करों का आकलन कर सकते हैं।

महत्वपूर्ण परिस्थिति

यदि लेखाकार बिक्री रसीद लाया है, जो केवल खरीद की कुल लागत को इंगित करता है, तो विक्रेता से दोबारा संपर्क करके ऐसे दस्तावेज़ को बदलना बेहतर है। या चेक के लिए डिक्रिप्शन स्वयं बनाएं।

ध्यान दें कि वर्णित समस्या केवल उस मामले के लिए प्रासंगिक है जब कैश रजिस्टर रसीद में उनके मूल्य और मात्रा के साथ खरीद का डिकोडिंग शामिल नहीं होता है - यह तब होता है जब डिकोडिंग के साथ बिक्री रसीद की आवश्यकता होती है। यदि नकदी रजिस्टर रसीद में सभी वस्तुओं, कीमतों, मात्राओं और लागतों के नाम शामिल हैं, तो बिक्री रसीद की आवश्यकता नहीं होगी, क्योंकि लेखांकन के लिए आवश्यक सभी जानकारी पहले से ही मौजूद है नकद रसीद. हालाँकि, सभी विक्रेता उन्हें जारी नहीं करते हैं, बल्कि केवल बड़े सुपरमार्केट ही जारी करते हैं।

क्या करें।सबसे पहले, कर्मचारियों को निर्देश दें कि बिक्री रसीद पर, विक्रेता को सभी वस्तुओं को उनकी मात्रा, कीमत आदि दर्शाते हुए सूचीबद्ध करना होगा कुल लागत. और जवाबदेह व्यक्तिइसे तुरंत नियंत्रित करना चाहिए, क्योंकि यह उसके हित में है। आख़िरकार, यदि कर अधिकारी ऑडिट के दौरान अतिरिक्त शुल्क लेते हैं व्यक्तिगत आयकर अग्रिम, आप इसे अकाउंटेंट के वेतन से काट लेंगे।

दूसरे, यदि कर्मचारी आपके लिए पहले से ही सामान्य नाम वाले दस्तावेज़ ला चुका है, तो उसे स्टोर पर वापस जाने और कागजात बदलने के लिए कहें। सबसे अधिक संभावना है कि विक्रेता मना नहीं करेगा और बिक्री रसीद को फिर से लिखेगा। और जिस कर्मचारी को एक बार फिर स्टोर पर जाना था, उसे याद होगा कि खरीदारी के समय कौन से दस्तावेज़ प्राप्त करने होंगे।

यदि बिक्री रसीद बदलना समस्याग्रस्त है, तो एक और विकल्प है। अकाउंटेंट को ड्रा करने दें आंतरिक दस्तावेज़, उदाहरण के लिए, बिक्री रसीद की प्रतिलेख। इसमें वह खरीदे गए सामान का नाम, मात्रा, कीमत और कुल कीमत खुद लिखेगा। चूँकि दस्तावेज़ "प्राथमिक" दस्तावेज़ के सभी नियमों के अनुसार तैयार किया गया है, इसलिए खर्चों को ध्यान में रखने में कोई समस्या नहीं होनी चाहिए। आप ऐसे दस्तावेज़ का एक नमूना नीचे देख सकते हैं.

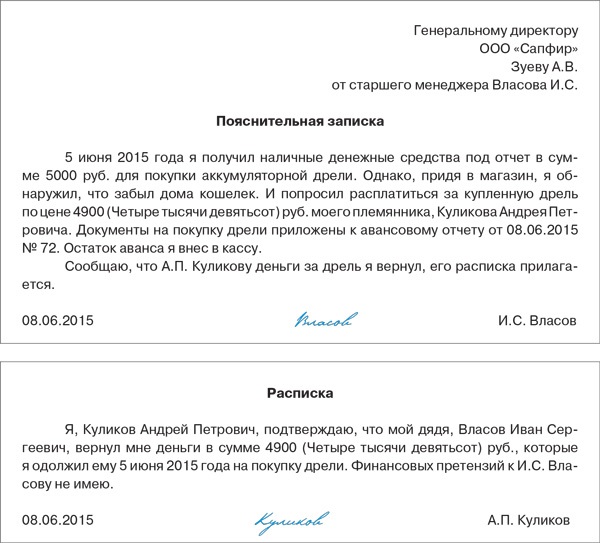

त्रुटि संख्या 2 जवाबदेह व्यक्ति के खर्चों का भुगतान किसी और के बैंक कार्ड से किया गया

यह किसके लिए प्रासंगिक है? सभी "सरलीकृत लोगों" के लिए। सब कुछ क्रम में लग रहा था, कर्मचारी ने एक रिपोर्ट तैयार की, खरीद और भुगतान के लिए दस्तावेज संलग्न किए। लेकिन जब विस्तृत विचारआपने देखा कि कैश रजिस्टर चेक में जवाबदेह व्यक्ति की नहीं, बल्कि किसी और की, उदाहरण के लिए उसके रिश्तेदार की, बैंक कार्ड की जानकारी होती है। दरअसल, इस मामले में, कैश रजिस्टर रसीद उस व्यक्ति का पूरा नाम दर्शाती है जिसके पास कार्ड है।

एक नोट पर

अगर रिपोर्टिंग कर्मचारीकिसी और के कार्ड से खर्च का भुगतान करें, उसे लिखने के लिए कहें व्याख्यात्मक नोटकि उसने खरीदारी के लिए कार्डधारक को पैसे लौटा दिए।

समस्या क्या है।सब कुछ वैसे ही छोड़ना और केवल अकाउंटेंट द्वारा संलग्न दस्तावेजों के साथ रिपोर्ट स्वीकार करना जोखिम भरा होगा। अचानक, एक निरीक्षण के दौरान, आप विशेष रूप से चौकस निरीक्षकों से मिलेंगे जो इस बात पर विचार करेंगे कि किसी अज्ञात द्वारा भुगतान किए गए खर्चों का आपकी कंपनी से कोई लेना-देना नहीं है। इसलिए उन्हें इससे बाहर रखा जाना चाहिए कर आधार. और इस राशि को व्यक्तिगत आयकर के अधीन कर्मचारी की आय में शामिल करें, और इससे अर्जित भी करें बीमा प्रीमियम.

क्या करें।कर्मचारी से एक व्याख्यात्मक नोट लिखने के लिए कहें। और इंगित करें कि खरीदारी उसकी ओर से किसी रिश्तेदार या मित्र द्वारा की गई थी। इसके अतिरिक्त, अकाउंटेंट को उस व्यक्ति की रसीद संलग्न करने दें जिसके कार्ड से उसने भुगतान किया है। रसीद में, मित्र या रिश्तेदार पुष्टि करेंगे कि उन्हें अपना पैसा जवाबदेह व्यक्ति से प्राप्त हुआ है और उनका कोई दावा नहीं है। इस मामले में, आपके पास सबूत होगा कि खर्चों का भुगतान वास्तव में आपकी कंपनी के खाते में जारी किए गए फंड से किया गया था। इसी तरह की सिफारिशें, विशेष रूप से, वित्तीय और कर विभागों द्वारा दी गई हैं (रूस के वित्त मंत्रालय के पत्र दिनांक 11 अक्टूबर 2012 संख्या 03-03-07/46 और रूस की संघीय कर सेवा दिनांक 22 जून 2011 संख्या) .ईडी-4-3/9876). हमने उन दस्तावेज़ों के नमूने उपलब्ध कराए हैं जिन्हें नीचे पूरा करना होगा।

त्रुटि संख्या 3 आपने अकाउंटेंट को ऋण चुकाने से पहले खर्चों को ध्यान में रखा

यह किसके लिए प्रासंगिक है? किसी वस्तु के साथ सरलीकृत कर प्रणाली के भुगतानकर्ताओं के लिए, आय घटा व्यय। अक्सर ऐसी स्थिति होती है जहां किसी कर्मचारी को खाते में पैसा तो मिलता है, लेकिन खरीदारी के लिए भुगतान करने के लिए पर्याप्त नहीं होता है। तो उसने अपना जोड़ा। तदनुसार, अग्रिम रिपोर्ट के अनुसार, अत्यधिक व्यय हुआ।

समस्या क्या है।जब तक आप अकाउंटेंट को भुगतान नहीं कर देते, तब तक सरलीकृत प्रणाली के तहत कर लागत में संपूर्ण खरीद राशि को ध्यान में न रखें। आइये बताते हैं क्यों. सरलीकृत कर प्रणाली के तहत केवल भुगतान किए गए खर्च ही कर आधार में परिलक्षित होते हैं। और उनका भुगतान तब किया जाएगा जब कंपनी पर कोई कर्ज नहीं होगा (रूसी संघ के कर संहिता के अनुच्छेद 346.17 के खंड 2)। यदि आप अधिक खर्च करते हैं, तो आप पर कर्मचारी का कर्ज है। इसलिए, जब तक इसका भुगतान नहीं हो जाता तब तक खर्चों को ध्यान में रखना गलत है।

क्या करें।जब आप कर्मचारी को ओवरएज राशि जारी करते हैं तो व्यय का भुगतान माना जाता है। इसकी पुष्टि रूसी वित्त मंत्रालय द्वारा दिनांक 17 जनवरी 2012 के पत्र संख्या 03-11-11/4 में भी की गई है। इसलिए, यदि आपने एकाउंटेंट के साथ समझौता कर लिया है, अन्य शर्तों को पूरा किया है और आपके पास सहायक दस्तावेज हैं, तो आप खर्च की पूरी राशि को बट्टे खाते में डाल सकते हैं।

उदाहरण 1. एक जवाबदेह व्यक्ति द्वारा व्यक्तिगत धन से भुगतान किए गए खर्चों का लेखांकन

ओ.आई. पोलेट एलएलसी में काम करने वाले ग्रिशिन को 5 जून को एक रिपोर्ट के अनुसार 2,000 रूबल मिले। प्रिंटर कार्ट्रिज खरीदने के लिए. 8 जून को, एक कर्मचारी ने 2,500 रूबल के लिए एक कारतूस खरीदा। (वैट के बिना) और पोलेट एलएलसी के लेखा विभाग में एक अग्रिम रिपोर्ट लाया। उन्होंने रिपोर्ट के साथ एक कारतूस की खरीद के लिए एक बिक्री रसीद और एक कैश रजिस्टर रसीद संलग्न की। 9 जून को, पोलेट एलएलसी के निदेशक ने रिपोर्ट को मंजूरी दे दी, कंपनी ने कारतूस को पूंजीकृत किया और तुरंत इसे प्रिंटर पर स्थापित करके परिचालन में डाल दिया। और 10 जून को अकाउंटेंट-कैशियर ने ओ.आई. जारी कर दी. ग्रिशिन, अग्रिम रिपोर्ट के अनुसार अधिक व्यय की राशि 500 रूबल है। (2500 रूबल - 2000 रूबल)। कारतूस की लागत को खर्चों में कब शामिल किया जा सकता है?

पोलेट एलएलसी को प्रिंटर कार्ट्रिज की लागत को दर्शाने का अधिकार है माल की लागतसंपत्ति पोस्ट करने और भुगतान करने के तुरंत बाद (रूसी संघ के कर संहिता के उपखंड 5, खंड 1, अनुच्छेद 346.16 और उपखंड 1, खंड 2, अनुच्छेद 346.17)। कारतूस का पूंजीकरण 9 जून को किया गया था, और कर्मचारी को ऋण चुकाए जाने के बाद 10 जून को पूरा भुगतान किया गया था। शर्त के अनुसार, कर्मचारी ने रिपोर्ट के साथ एक बिक्री रसीद और एक कैश रजिस्टर रसीद संलग्न की। ये दस्तावेज़ खर्चों को रिकॉर्ड करने के लिए पर्याप्त हैं। इसलिए, 10 जून को, पोलेट एलएलसी लेखांकन पुस्तक के कॉलम 5 में कारतूस की लागत - 2,500 रूबल दर्ज करेगा। लेखांकन प्रवेशइस प्रकार होगा:

डेबिट 71 क्रेडिट 50

2000 रूबल। - ओ.आई. की रिपोर्ट पर पैसा जारी किया गया। ग्रिशिन;

डेबिट 10 क्रेडिट 71

2500 रूबल। - अकाउंटेंट द्वारा खरीदा गया कारतूस पूंजीकृत किया गया है;

डेबिट 20 क्रेडिट 10

2500 रूबल। - प्रिंटर कार्ट्रिज को उत्पादन के लिए बट्टे खाते में डाल दिया गया है;

डेबिट 71 क्रेडिट 50

500 रगड़। - ओ.आई. द्वारा जारी किया गया। अग्रिम रिपोर्ट के अनुसार ग्रिशिन अतिव्यय की राशि।

टिप्पणी

नियोक्ता के लिए अग्रिम रिपोर्ट पर खर्च का भुगतान तभी माना जाता है जब आपने अंततः रिपोर्टिंग कर्मचारी को भुगतान कर दिया हो (रूसी संघ के कर संहिता के अनुच्छेद 346.17 के खंड 2)।

यदि आप अगली तिमाही में कर्मचारी को अधिक व्यय की राशि की प्रतिपूर्ति करते हैं, तो सरलीकृत कर प्रणाली के तहत खर्चों को बट्टे खाते में डालने के लिए, आप पूर्ण भुगतान की प्रतीक्षा नहीं कर सकते हैं, लेकिन निम्नानुसार आगे बढ़ सकते हैं। व्यय रिपोर्ट स्वीकृत होने के तुरंत बाद खरीद मूल्य को घटाकर अधिक मूल्य लिख दें। और बाकी - उस दिन जब आप कर्मचारी को देय राशि का भुगतान करते हैं। बेशक, खर्चों का हिसाब-किताब रखने के लिए उनकी पुष्टि करने वाले और अन्य को पूरा करने वाले दस्तावेज़ होना आवश्यक है आवश्यक शर्तें(अनुच्छेद 346.16 के खंड 2 और रूसी संघ के कर संहिता के अनुच्छेद 346.17 के खंड 2)।

गलती नंबर 4 आपने एक ऐसी वस्तु को व्यय के रूप में लिख दिया जो अभी तक नहीं आई है

यह किसके लिए प्रासंगिक है?कराधान की वस्तु के साथ सरलीकृत कर प्रणाली के भुगतानकर्ताओं के लिए, आय घटाकर व्यय। कर्मचारी प्रतिपक्ष के पास गया और खाते में प्राप्त धन खर्च करके भविष्य की डिलीवरी के लिए अग्रिम भुगतान किया। उसे एक अग्रिम रिपोर्ट तैयार करनी होगी। हालाँकि, अकाउंटेंट के पास अभी तक खरीद के लिए दस्तावेज़ नहीं हैं, क्योंकि सामान अभी तक उसे नहीं भेजा गया है। इसलिए, वह अग्रिम रिपोर्ट के साथ केवल कैश रजिस्टर रसीद, कैश रसीद आदेश की रसीद या अन्य भुगतान दस्तावेज़ संलग्न कर सकेगा।

समस्या क्या है।यदि आप अग्रिम रिपोर्ट के अनुमोदन की तिथि पर खर्च किए गए धन को सरलीकृत कर प्रणाली के तहत कर आधार में व्यय के रूप में दर्शाते हैं तो आप गलती करेंगे। आख़िरकार, लागतों की अभी तक पूरी तरह से पुष्टि नहीं की गई है; अकाउंटेंट ने कुछ भी नहीं खरीदा या प्राप्त नहीं किया, बल्कि केवल अग्रिम भुगतान किया।

प्रश्न का सार

कर्मचारी द्वारा भुगतान की गई अग्रिम भुगतान की राशि सामान, कार्य या सेवाएँ प्राप्त होने के बाद ही खर्चों में शामिल की जाती है।

क्या करें।सरलीकृत कर प्रणाली के तहत कर आधार में खर्चों को रिपोर्ट के अनुमोदन की तिथि पर नहीं, बल्कि बाद में ध्यान में रखें। जब सामग्री प्राप्त होती है, तो कार्य या सेवाएँ निष्पादित की जाती हैं, और सामान प्राप्त किया जाता है और फिर खरीदार को बेचा जाता है (अनुच्छेद 346.16 के उपखंड और खंड 1, रूसी संघ के कर संहिता के अनुच्छेद 346.17 के उपखंड और खंड 2)। और आपके हाथ में सभी जरूरी दस्तावेज होंगे.

साइट साइट से युक्तियाँ

यदि किसी कर्मचारी ने अपने पैसे से कुछ खरीदा है, तो यह जवाबदेह नहीं है

यदि कर्मचारी को खाते में पैसा नहीं मिला, लेकिन उसने अपने खर्च पर कंपनी के लिए संपत्ति खरीदी, तो अग्रिम रिपोर्ट तैयार करना एक गलती होगी। आख़िर आपने कर्मचारी को एडवांस नहीं दिया. कर्मचारी बस एक बयान लिखकर अपने खर्चों की प्रतिपूर्ति मांगेगा। और वह खरीद की पुष्टि करने वाले दस्तावेज़ संलग्न करेगा.. "फ़ॉर्म" अनुभाग के खोज बार में, "खर्चों की प्रतिपूर्ति के लिए आवेदन" टाइप करें। और आपको जिस दस्तावेज़ की आवश्यकता है वह पहली खोज पंक्ति में दिखाई देगा। इसे अपने कंप्यूटर पर डाउनलोड करके आप कर्मचारियों के लिए एक टेम्पलेट बना सकते हैं।

यदि प्रबंधक कर्मचारी के आवेदन को मंजूरी दे देता है, तो उसे आवश्यक राशि दें। यदि सभी दस्तावेज़ क्रम में हैं और लेखांकन की शर्तें पूरी होती हैं (रूसी संघ के कर संहिता के अनुच्छेद 346.16 और 346.17) तो खरीद को खर्च के रूप में प्रतिबिंबित करें। और लेखांकन प्रविष्टियाँ करें। इस मामले में, कर्मचारियों के साथ बस्तियों को प्रतिबिंबित करने के लिए, लेखांकन खाता 73 "अन्य लेनदेन के लिए कर्मियों के साथ बस्तियों" का उपयोग करें। खाता 71 "जवाबदेह व्यक्तियों के साथ समझौता" यहां उपयुक्त नहीं है, क्योंकि यह ऑपरेशन रिपोर्टिंग से संबंधित नहीं है।

उदाहरण 2. एक जवाबदेह द्वारा भुगतान किए गए अग्रिम का लेखांकन

वी.पी. वासिलेक एलएलसी में काम करने वाले सिदोरोव को 10 अगस्त को एक रिपोर्ट के अनुसार 50,000 रूबल की नकद राशि प्राप्त हुई। पुनर्विक्रय के लिए माल की खरीद के लिए. तथापि आवश्यक सामानआपूर्तिकर्ता के गोदाम में नहीं था. इसलिए, उन्होंने कुछ भी नहीं खरीदा, बल्कि केवल इन सामानों को दो सप्ताह में प्राप्त करने का आदेश दिया। और 12 अगस्त को, मैंने अग्रिम भुगतान किया - 10,000 रूबल। वासिलेक एलएलसी के लेखांकन में क्या शामिल होगा?

17 अगस्त वी.पी. सिदोरोव ने एक अग्रिम रिपोर्ट तैयार की, जिसमें 10,000 रूबल के अग्रिम भुगतान के लिए एक दस्तावेज़ संलग्न किया। और शेष 40,000 रूबल। (50,000 रूबल - 10,000 रूबल) कैशियर को लौटा दिया गया। जारी किए गए अग्रिम सरलीकृत कर प्रणाली के तहत कर लेखांकन में परिलक्षित नहीं होते हैं। कंपनी माल की लागत को पूंजीकृत करने, पूरी तरह से भुगतान करने और खरीदार को बेचने के बाद खर्चों में दर्शाएगी (रूसी संघ के कर संहिता के अनुच्छेद 346.17 के उपखंड 2, खंड 2)।

और वासिलेक एलएलसी के लेखांकन में, आपको निम्नलिखित प्रविष्टियाँ करने की आवश्यकता है:

डेबिट 71 क्रेडिट 50

50,000 रूबल। - वी.पी. की रिपोर्ट के विरुद्ध पैसा जारी किया गया। सिदोरोव;

डेबिट 60 उपखाता "अग्रिम जारी" क्रेडिट 71

10,000 रूबल। - माल का पूर्व भुगतान जवाबदेह निधियों का उपयोग करके किया गया है;

डेबिट 50 क्रेडिट 71

40,000 रूबल। - वी.पी. से प्राप्त जवाबदेह राशि का सिदोरोव शेष।

विशेष ध्यान देने की आवश्यकता वाली बारीकियाँ

यदि अग्रिम रिपोर्ट से जुड़े दस्तावेज़ों से यह स्पष्ट नहीं है कि कर्मचारी ने वास्तव में क्या खरीदा है, तो बेहतर है कि रिपोर्ट को इस रूप में स्वीकार न किया जाए। अकाउंटेंट से विक्रेता से बिक्री रसीद या चालान प्राप्त करने के लिए कहें, जिसमें कीमत और मात्रा के साथ सभी खरीदे गए सामान की सूची होगी।

यदि कर्मचारी ने अपना पैसा योगदान नहीं दिया है तो जवाबदेह खर्चों का भुगतान नियोक्ता द्वारा माना जाता है। और यदि आपने ऐसा किया है, तो आपको पहले उसे अधिक व्यय के लिए प्रतिपूर्ति करनी होगी और उसके बाद ही सरलीकृत कर प्रणाली के तहत कर आधार में खर्चों को ध्यान में रखना होगा।

यदि रिपोर्टिंग पार्टी ने भविष्य की डिलीवरी के लिए आपूर्तिकर्ता को भुगतान कर दिया है, तो रिपोर्ट स्वीकृत होने की तारीख तक खर्चों को सरलीकृत कर प्रणाली के तहत कर लेखांकन में प्रतिबिंबित नहीं किया जा सकता है। सामग्री, कार्य या सेवाएँ प्राप्त होने और सामान बिकने तक प्रतीक्षा करें।

तारा

सही उत्तर के लिए

गलत

सही!

कंपनी के एक कर्मचारी ने जवाबदेह धन का उपयोग करके माल की भविष्य की आपूर्ति के लिए अग्रिम भुगतान किया। क्या कोई कंपनी सरलीकृत कर प्रणाली के तहत खर्च की गई राशि को खर्च के रूप में ध्यान में रख सकती है?

संगठन लागत को बट्टे खाते में डाल सकता है सामान खरीदासरलीकृत कर प्रणाली के तहत केवल माल प्राप्त होने के बाद, पूरी तरह से भुगतान किया गया और खरीदार को बेचा गया (उपखंड 23, खंड 1, अनुच्छेद 346.16 और उपखंड 2, खंड 2, रूसी संघ के कर संहिता के अनुच्छेद 346.17)

हाँ, अग्रिम रिपोर्ट के अनुमोदन की तिथि के अनुसार

हाँ, लेकिन माल प्राप्त होने के बाद ही, उसका पूरा भुगतान किया गया और खरीदार को बेचा गया

नहीं, सरलीकृत कर प्रणाली के तहत माल के भुगतान के खर्चों को ध्यान में नहीं रखा जाता है

14 मिनट पढ़ें

अनुमानित समय

छाप

और इसे अपने साथ ले जाओ

इस लेख को छापें

लेख डाउनलोड करें

निजी स्थितियाँ

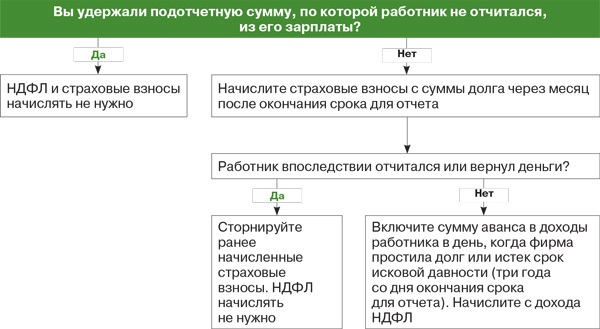

यदि कोई कर्मचारी समय पर जवाबदेह राशियों की रिपोर्ट करने में विफल रहता है तो क्या करें?

मास्लेनिकोवा एल.ए.,सरलीकृत पत्रिका के विशेषज्ञ, आर्थिक विज्ञान के उम्मीदवार

जब कोई कर्मचारी खाते में पैसा प्राप्त करना चाहता है, तो वह एक विवरण लिखता है जिसमें राशि और उस अवधि का संकेत दिया जाता है जिसके दौरान पैसे का उपयोग किया जा सकता है। इस अवधि की समाप्ति के तीन कार्य दिवसों के बाद, कर्मचारी को अपने खर्चों की पुष्टि करने वाले दस्तावेजों के साथ लेखा विभाग को एक अग्रिम रिपोर्ट जमा करनी होगी। ऐसे नियम 11 मार्च 2014 संख्या 3210-यू के रूसी संघ के सेंट्रल बैंक के निर्देश के खंड 6.3 द्वारा स्थापित किए गए हैं। यदि पैसा खर्च नहीं किया जाता है, तो इसे प्रबंधक द्वारा निर्धारित समय सीमा के भीतर वापस किया जाना चाहिए। और कर्मचारी प्राप्त नहीं कर सकता नई राशिरिपोर्ट में, जबकि ऋण पंजीकृत है (पैराग्राफ 3, रूसी संघ के सेंट्रल बैंक के निर्देश के खंड 6.3 दिनांक 11 मार्च 2014 संख्या 3210-यू)।

लेकिन अगर सभी समय सीमाएँ बीत चुकी हैं, और कर्मचारी की ओर से कोई रिपोर्ट या पैसा नहीं है, तो आपको या तो वेतन से ऋण रोकना होगा, या कर्मचारी की आय में एक रिपोर्ट शामिल करनी होगी और तदनुसार व्यक्तिगत आयकर और बीमा प्रीमियम की गणना करनी होगी। आइए प्रक्रिया पर विस्तार से विचार करें।

स्थिति संख्या 1 आप कर्मचारी के वेतन से ऋण की राशि रोक लेते हैं

सबसे पहले कर्मचारी को बताएं कि उस पर कर्ज है। शायद एक अनुस्मारक के बाद भी वह रिपोर्ट करने या पैसे वापस करने में सक्षम होगा। यदि किसी कारण से वह उन्हें वापस नहीं करने जा रहा है, तो उसे निम्नलिखित विकल्प प्रदान करें। कर्मचारी को अपने ऋण की राशि रोकने के लिए एक बयान लिखने दें वेतन.

फिर, अगले भुगतान के साथ, आप उससे रोक लेंगे आवश्यक राशिऔर कर्ज चुका दिया जाएगा. कृपया ध्यान दें कि यदि किसी कर्मचारी का आवेदन है, तो कटौती के लिए राशि या अवधि पर कोई प्रतिबंध लागू नहीं होता है (रोस्ट्रुड का पत्र दिनांक 26 सितंबर, 2012 संख्या पीजी/7156-6-1)। आख़िरकार, एक कर्मचारी को अपने पैसे का प्रबंधन अपनी इच्छानुसार करने का अधिकार है।

महत्वपूर्ण परिस्थिति

आप अपने वेतन से कर्मचारी को देय राशि का 20% से अधिक नहीं काट सकते (रूसी संघ के श्रम संहिता के अनुच्छेद 138)। लेकिन यदि कर्मचारी स्वयं ऋण रोकने के लिए अनुरोध करते हुए एक बयान लिखता है, तो यह प्रतिबंध लागू नहीं होता है।

यदि कोई आवेदन नहीं है, तो एक नियोक्ता के रूप में, आपको अपने वेतन से ऋण को जबरन रोकने का अधिकार है। सच है, यहां पहले से ही प्रतिबंध होंगे। सबसे पहले, आप अग्रिम रिपोर्टिंग या वापसी की समय सीमा समाप्त होने के एक महीने बाद ही पैसे रोकने का निर्णय ले सकते हैं (रूसी संघ के श्रम संहिता के अनुच्छेद 137 के भाग 3)। दूसरे, प्रत्येक भुगतान के लिए किसी कर्मचारी के वेतन से 20% से अधिक को रोकने की अनुमति नहीं है (रूसी संघ के श्रम संहिता के अनुच्छेद 138)। ध्यान दें कि 20 प्रतिशत की सीमा की गणना व्यक्तिगत आयकर को घटाकर राशि से की जानी चाहिए (रूस के स्वास्थ्य और सामाजिक विकास मंत्रालय का पत्र दिनांक 16 नवंबर, 2011 संख्या 22-2-4852)।

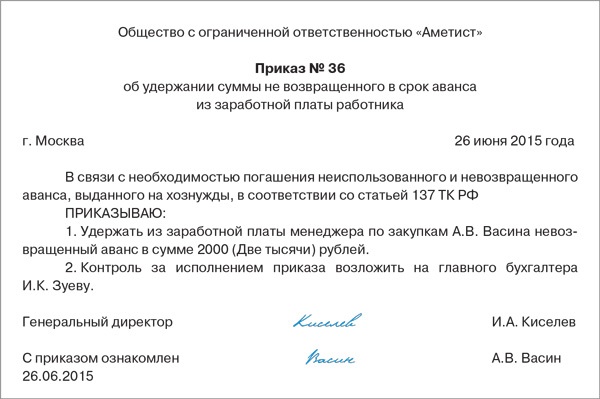

यदि उपरोक्त शर्तें पूरी होती हैं, तो प्रबंधक को न लौटाए गए अग्रिम को रोकने का आदेश जारी करें। कर्मचारी से आदेश पर हस्ताक्षर करने के लिए कहें कि उसने इसे पढ़ लिया है। कृपया ध्यान दें कि यदि कर्मचारी ऋण की राशि पर विवाद करता है, तो पैसा केवल अदालत के माध्यम से ही रोका जा सकता है (रूसी संघ के श्रम संहिता के अनुच्छेद 137 के भाग 3)। एक नमूना आदेश ऊपर प्रस्तुत किया गया है.

महत्वपूर्ण परिस्थिति

यदि आप किसी कर्मचारी के वेतन से ऋण की राशि रोकते हैं, तो उसकी कर योग्य आय नहीं होगी। व्यक्तिगत आयकर और बीमा प्रीमियम का शुल्क नहीं लिया जाता है।

उदाहरण। किसी कर्मचारी के वेतन से जवाबदेह रकम रोकना

क्रय प्रबंधक ए.वी. एमेथिस्ट एलएलसी में काम करने वाले वासिन को रिपोर्ट के लिए प्राप्त धनराशि पर 15 जून 2015 से पहले रिपोर्ट देनी थी। लेकिन उन्होंने अग्रिम रिपोर्ट और 2000 रूबल की राशि जमा नहीं की। इसे वापस नहीं किया. 26 जून को मैनेजर ने कर्मचारी की सैलरी से कर्ज रोकने का आदेश जारी कर दिया. जून 2015 के लिए अर्जित वेतन - 30,000 रूबल। 10 जून को, एक अग्रिम जारी किया गया था - 15,000 रूबल। जून में व्यक्तिगत आयकर के लिए कटौती ए.वी. वासिन पर भरोसा नहीं है. हम यह निर्धारित करेंगे कि क्या एमेथिस्ट एलएलसी जून की दूसरी छमाही के लिए वेतन का भुगतान करते समय ऋण की पूरी राशि को रोक पाएगा या नहीं।

ए.वी. के वेतन से व्यक्तिगत आयकर जून के लिए वासिना की राशि 3900 रूबल थी। (रगड़ 30,000 × 13%)। 5 जुलाई को हाथ से भुगतान की गई राशि, पहले जारी किए गए अग्रिम को घटाकर, 11,100 रूबल के बराबर है। (30,000 रूबल - 3900 रूबल - 15,000 रूबल)। इसलिए ए.वी. का वेतन भुगतान करते समय। 5 जुलाई को जून के लिए वासिन आप 2220 रूबल से अधिक नहीं रख सकते। (रगड़ 11,100 × 20%)। कर्ज की रकम कम है. इसलिए, एमेथिस्ट एलएलसी का अकाउंटेंट सभी 2,000 रूबल अपने पास रखने में सक्षम होगा। ए.वी. वासिन को 9100 रूबल मिलेंगे। (रगड़ 11,100 - रगड़ 2,000)।

लेखांकन प्रविष्टियाँ इस प्रकार होंगी:

डेबिट 94 क्रेडिट 71

2000 रूबल। - ए.वी. का कर्ज परिलक्षित होता है। वासिन, संगठन को रिपोर्ट करते हुए;

डेबिट 20 क्रेडिट 70

30,000 रूबल। - ए.वी. का वेतन अर्जित किया गया जून 2015 के लिए वासिन;

डेबिट 70 क्रेडिट 68 उपखाता "व्यक्तिगत कर भुगतान"

3900 रूबल। - अर्जित व्यक्तिगत आयकर;

डेबिट 70 क्रेडिट 94

2000 रूबल। - रिपोर्ट के तहत ऋण रोक दिया गया है;

डेबिट 70 क्रेडिट 50

9100 रूबल। - जून 2015 की दूसरी छमाही के लिए वेतन जारी किया गया।

महत्वपूर्ण परिस्थिति

यदि आप किसी कर्मचारी के वेतन से ऋण की राशि रोकते हैं, तो उसकी कर योग्य आय नहीं होगी। व्यक्तिगत आयकर और बीमा प्रीमियम का शुल्क नहीं लिया जाता है।

इसलिए, यदि आपने रिपोर्ट के तहत कर्मचारी के वेतन से संपूर्ण ऋण रोक लिया है, तो व्यक्तिगत आयकर और बीमा प्रीमियम वसूलने की आवश्यकता नहीं है। आख़िरकार, कर्ज़ चुका दिया गया है, जिसका अर्थ है कि व्यक्ति की कोई आय नहीं है।

स्थिति संख्या 2 महीने के दौरान, चुकाने के लिए कोई कार्रवाई नहीं की गई, लेकिन बाद में कर्मचारी ने कर्ज चुका दिया

जैसा कि हमने पहले ही कहा है, आप किसी कर्मचारी के वेतन से केवल एक महीने के लिए जबरन कर्ज काट सकते हैं (रूसी संघ के श्रम संहिता के अनुच्छेद 137)। यदि समय बीत गया है, और कर्मचारी ने रिपोर्ट नहीं की है और पैसे वापस नहीं किए हैं, तो यह पर्याप्त है अप्रिय स्थिति. चूंकि श्रम मंत्रालय और रूसी संघ के सामाजिक बीमा कोष के विशेषज्ञों का कहना है कि रिपोर्टिंग अवधि समाप्त होने के एक महीने बाद, बीमा प्रीमियम की गणना ऋण की राशि पर की जानी चाहिए ऑफ-बजट फंड(खंड 5). तर्क इस प्रकार हैं. समय पर नहीं लौटाया गया अग्रिम कर्मचारी का पारिश्रमिक माना जाता है रोजगार अनुबंध. इसलिए, ऋण की राशि अतिरिक्त-बजटीय निधि (24 जुलाई 2009 के संघीय कानून संख्या 212-एफजेड के भाग 1, अनुच्छेद 7 और अनुच्छेद 8, इसके बाद कानून संख्या 212-एफजेड के रूप में संदर्भित) में बीमा योगदान के अधीन है। .

यदि कर्मचारी बाद में रिपोर्ट जमा करता है या पैसा लौटाता है, तो पहले अर्जित योगदान को समायोजित किया जाना चाहिए।

प्रश्न का सार

अग्रिम राशि समय पर नहीं लौटाए जाने पर, अधिकारियों की मांग है कि बीमा योगदान को अतिरिक्त-बजटीय निधि में लिया जाए। यदि कर्मचारी बाद में पैसा लौटाता है या अग्रिम रिपोर्ट जमा करता है, तो योगदान को समायोजित करना होगा।

कृपया ध्यान दें कि रिपोर्टिंग अवधि की समाप्ति के एक महीने बाद व्यक्तिगत आयकर अर्जित करने की कोई आवश्यकता नहीं है। और यही कारण है। बीमा प्रीमियम लाभ की प्राप्ति की तिथि (कानून संख्या 212-एफजेड के अनुच्छेद 11 के खंड 1), और व्यक्तिगत आयकर - आय के भुगतान की तिथि (रूसी संघ के अनुच्छेद और कर संहिता) पर निर्धारित किया जाता है। जब तक रिपोर्टिंग ऋण माफ नहीं किया जाता या बट्टे खाते में नहीं डाला जाता, तब तक पैसा कर्मचारी की संपत्ति नहीं है। इसलिए करयोग्य व्यक्तिगत आयकरअभी तक नहीं ()।

लेकिन चलिए बीमा प्रीमियम पर वापस आते हैं। इस तथ्य के कारण कि कर्मचारी को रिपोर्ट देने में एक महीने से अधिक की देरी हुई है, संगठन को भुगतान करना होगा अतिरिक्त मात्राअतिरिक्त-बजटीय निधि के लिए. बेशक, जब कर्मचारी कर्ज चुकाता है, तो आप अधिक भुगतान की भरपाई कर देंगे, लेकिन कंपनी इस पैसे का उपयोग अन्य उद्देश्यों के लिए कर सकती है। इसलिए, धन और समय की अतिरिक्त बर्बादी से बचने के लिए, हमारी सिफारिशें इस प्रकार हैं।

सभी समय सीमा समाप्त होने तक प्रतीक्षा न करें। अपने कर्मचारियों को याद दिलाएं कि उन्हें जल्द ही रिपोर्ट करना होगा, उदा. ईमेल. यदि समय सीमा बीत चुकी है और कोई रिपोर्ट नहीं आई है, तो बिना देर किए अपने प्रबंधक से इस स्थिति पर चर्चा करें। बेहतर होगा कि कर्मचारी से तुरंत स्वैच्छिक रोक का विवरण लिखने के लिए कहा जाए या जबरन पैसा रोकने का निर्णय तुरंत लिया जाए। और इसके अलावा, यदि आपके कर्मचारी अक्सर दस्तावेजों में देरी करते हैं, तो रिपोर्टिंग की अवधि बढ़ाना समझ में आता है व्यावसायिक खर्च. आख़िरकार, इसे कंपनी के विवेक पर स्थापित किया गया है।

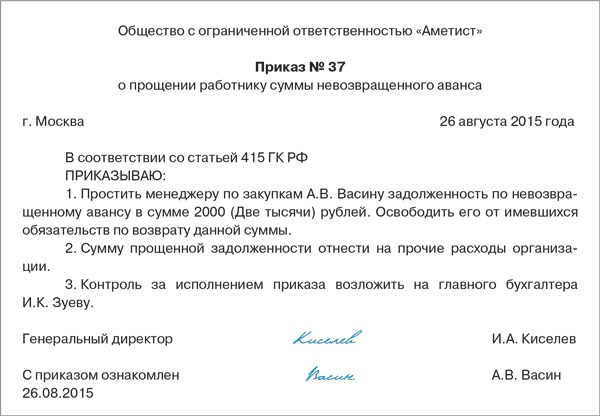

स्थिति नंबर 3 उन्होंने कर्ज माफ करने का फैसला किया

निम्नलिखित स्थिति यह है कि कर्मचारी ने कभी रिपोर्ट नहीं की और न ही पैसे वापस किए। और किसी कारण से आपने कर्ज माफ करने का फैसला किया। ऐसा करने के लिए, प्रबंधक या किसी अन्य आंतरिक दस्तावेज़ से एक आदेश जारी करें। मुख्य बात यह है कि इसमें बट्टे खाते में डाले जाने वाले ऋण की राशि और तारीख का संकेत दिया जाएगा। ऐसे दस्तावेज़ का एक नमूना दाईं ओर दिखाया गया है। कर्मचारी को ऋण माफी के बारे में सूचित करें। इसके बाद, ऋण को चुकाया हुआ माना जाता है (रूसी संघ के नागरिक संहिता के अनुच्छेद 415 के खंड 2)।

माफ किए गए ऋण की राशि के लिए, अतिरिक्त-बजटीय निधि में बीमा प्रीमियम का भुगतान करें। सामान्य तौर पर, यह रिपोर्टिंग अवधि की समाप्ति के एक महीने बाद किया जाना चाहिए था (रूसी संघ के संघीय सामाजिक बीमा कोष के पत्र दिनांक 14 अप्रैल, 2015 संख्या 02-09-11/06 के परिशिष्ट के खंड 5) -5250 और रूस के श्रम मंत्रालय का पत्र दिनांक 12 दिसंबर 2014 संख्या 17-3/बी-609)। और इस स्थिति में आपको किसी भी चीज़ का पुनर्गणना नहीं करना पड़ेगा। चूँकि कर्मचारी ने कुछ भी वापस नहीं किया और रिपोर्ट नहीं की, योगदान की गणना सही ढंग से की गई।

ऋण माफ़ी की तिथि पर व्यक्तिगत आयकर अर्जित करें। व्यक्तिगत आयकर के अधीन आय प्राप्ति की तिथि पर उत्पन्न होती है धन(रूसी संघ के कर संहिता का अनुच्छेद 223)। और जब ऋण माफ कर दिया जाता है, तो वापस न की गई अग्रिम राशि कर्मचारी की संपत्ति बन जाती है और व्यक्तिगत आयकर के अधीन होती है (रूस के वित्त मंत्रालय का पत्र दिनांक 24 सितंबर, 2009 संख्या 03-03-06/1/ 610).

अपनी अगली तनख्वाह पर टैक्स रोकें। और व्यक्तिगत आयकर को उसी दिन या अगले दिन बजट में स्थानांतरित करें यदि वेतन का भुगतान नकद आय से किया गया था (रूसी संघ के कर संहिता के अनुच्छेद 226 के खंड 6)।

यदि कर्मचारी पहले ही नौकरी छोड़ चुका है और कर रोकना असंभव है, तो 31 जनवरी 2016 से पहले, 2015 के लिए फॉर्म 2-एनडीएफएल में साइन 2 (कर संहिता के अनुच्छेद 226 के खंड 5) के साथ उसके लिए एक प्रमाण पत्र जमा करें। रूसी संघ)। वही प्रमाणपत्र आप भी भेजें पूर्व कर्मचारी. विशेषता 2 वाले प्रमाणपत्र में, वर्ष के लिए प्राप्त सभी आय को नहीं, बल्कि केवल उन आय को इंगित करें जिनसे कर नहीं रोका गया था। और, तदनुसार, अर्जित कर की वह राशि जो रोकी नहीं गई है।

कृपया ध्यान दें कि कर्मचारी के माफ किए गए ऋण की राशि को सरलीकृत कर प्रणाली के तहत खर्चों में शामिल नहीं किया जाता है। चूँकि रूसी संघ के कर संहिता के अनुच्छेद 346.16 के अनुच्छेद 1 से सूची में कोई उपयुक्त वस्तु नहीं है। लेखांकन में, माफ किए गए ऋण की राशि संगठन के अन्य खर्चों में शामिल है (पीबीयू 10/99 का खंड 11 "संगठन के व्यय")। पोस्टिंग इस प्रकार होगी:

डेबिट 94 क्रेडिट 71

कर्मचारी का रिपोर्टिंग ऋण परिलक्षित होता है;

डेबिट 91 उपखाता "अन्य व्यय" क्रेडिट 94

कर्मचारी के माफ किए गए ऋण की राशि को अन्य खर्चों के रूप में लिखा जाता है;

डेबिट 20 (26, 44) क्रेडिट 69

बीमा प्रीमियम को अतिरिक्त-बजटीय निधि में जमा किया गया है।

यदि कर्मचारी अभी भी संगठन में काम कर रहा है और व्यक्तिगत आयकर रोका जा सकता है, तो निम्नलिखित प्रविष्टि करें:

डेबिट 70 क्रेडिट 68 "व्यक्तिगत आयकर के लिए गणना"

व्यक्तिगत आयकर का आकलन माफ किए गए ऋण की राशि पर किया जाता है।

यदि कर्मचारी को पहले ही निकाल दिया गया है, तो अंतिम पोस्टिंग की आवश्यकता नहीं है, क्योंकि वह व्यक्तिगत आयकर का भुगतान स्वयं करेगा।

स्थिति संख्या 4 आपने कर्ज माफ नहीं किया, लेकिन कर्ज वसूली की सीमा अवधि बीत चुकी है

ऐसा होता है कि, भुगतानों की सूची लेते समय, आपको पता चला कि किसी कर्मचारी पर पुराना जवाबदेह ऋण है। यदि समय सीमा पहले ही बीत चुकी है सीमा अवधि, राशि को बट्टे खाते में डाला जा सकता है। आइए हम आपको वो याद दिला दें कुल अवधिसीमा अवधि तीन वर्ष है (रूसी संघ के नागरिक संहिता का अनुच्छेद 196)। इसकी गणना उस दिन से करें जब कर्मचारी को अग्रिम रिपोर्ट जमा करनी थी या पैसे लौटाने थे। उदाहरण के लिए, यदि रिपोर्ट का अंतिम दिन 20 जून 2012 था, तो ऋण एकत्र करने की सीमा अवधि 20 जून 2015 को समाप्त हो जाएगी - जब तक कि निश्चित रूप से, आपने इस अवधि के दौरान पैसे वापस करने के लिए दस्तावेजी प्रयास नहीं किए हों। समय - फिर अवधि बढ़ा दी जाती है।

जिस दिन ऋण माफ किया जाता है, उस दिन व्यक्तिगत आयकर अर्जित करें, क्योंकि इस दिन बकाया राशि कर्मचारी की संपत्ति बन जाती है (रूस के वित्त मंत्रालय का पत्र दिनांक 24 सितंबर, 2009 संख्या 03-03-06/1 /610).

लेकिन बीमा प्रीमियम के साथ यह अधिक जटिल है। आख़िरकार, उन्हें बहुत पहले ही अर्जित कर लिया जाना चाहिए था - रिपोर्टिंग अवधि समाप्त होने के एक महीने बाद। यदि ऐसा नहीं किया गया और आप उन्हें तीन साल के बाद ही भुगतान करते हैं, तो आपको जुर्माना भी स्थानांतरित करना होगा (कानून संख्या 212-एफजेड का अनुच्छेद 25)। हम आपको याद दिला दें कि जुर्माने की गणना देरी के प्रत्येक दिन के लिए अवैतनिक राशि के प्रतिशत के रूप में की जाती है, जो उन दिनों लागू रूसी संघ के सेंट्रल बैंक की पुनर्वित्त दर के 1/300 के बराबर होती है। वर्तमान अवधि के लिए रिपोर्ट में बीमा प्रीमियम की अतिरिक्त अर्जित राशि को प्रतिबिंबित करें (रूसी संघ के पेंशन फंड का पत्र दिनांक 25 जून 2014 संख्या एनपी-30-26/7951)।

एक नोट पर

जुर्माने की राशि की गणना करने के लिए, आप इसका उपयोग कर सकते हैं विशेष सेवापत्रिका "सरलीकृत" 26-2.ru की वेबसाइट पर। जुर्माना कैलकुलेटर केवल ग्राहकों के लिए उपलब्ध है।

कर लेखांकन में सरलीकृत कराधान प्रणाली राशिकर्मचारी का बट्टे खाते में डाला गया ऋण परिलक्षित नहीं होता है (रूसी संघ के कर संहिता के अनुच्छेद 346.16 का खंड 1)। लेखांकन में, अन्य खर्चों के हिस्से के रूप में खराब ऋण को शामिल करें (पीबीयू 10/99 का खंड 11)। लेखांकन प्रविष्टियाँ वही होंगी जो ऋण माफ होने पर होती हैं, अर्थात पिछली स्थिति के समान।

तारा

सही उत्तर के लिए

गलत

सही!

संगठन ने कर्मचारी का रिपोर्टिंग ऋण माफ कर दिया। माफ किए गए ऋण की राशि पर व्यक्तिगत आयकर की गणना कब की जानी चाहिए?

जिस दिन कर्ज़ माफ़ किया जाता है उस दिन कर्मचारी की आय व्यक्तिगत आयकर के अधीन होती है। तदनुसार, इसी दिन कर की गणना की जानी चाहिए (रूस के वित्त मंत्रालय का पत्र दिनांक 24 सितंबर, 2009 संख्या 03-03-06/1/610)। वास्तव में, रखो व्यक्तिगत आयकर नियोक्ताकर्मचारी को वेतन का अगला भुगतान करने में सक्षम होंगे

के लिए समय सीमा के एक महीने बाद

कर्ज माफी की तारीख पर

पढ़ने के लिए 12 मिनट

अनुमानित समय

छाप

और इसे अपने साथ ले जाओ

इस लेख को छापें

लेख डाउनलोड करें

दस्तावेज़ पर टिप्पणी करें

कैसे "सरल" लोग व्यवहार में रूसी संघ के नागरिक संहिता में नए बदलाव लागू कर सकते हैं

हां.ए. डायनोवा, कॉर्पोरेट विभाग के निदेशक और वाणिज्यिक कानून कानून फर्मग्राटा यानि अप्रिय

1 जून 2015 को, परिवर्तनों का अगला ब्लॉक दीवानी संहिताआरएफ (संघीय कानून दिनांक 03/08/2015 संख्या 42-एफजेड)। वे मुख्य रूप से लेनदेन के समापन, निष्पादन और समाप्ति की प्रक्रिया को प्रभावित करते हैं। तो, अब मेरे में ठेके का कार्यदायित्वों की पूर्ति की गारंटी के रूप में उपयोग किया जा सकता है सुरक्षा जमा राशि. देर से भुगतान की स्थिति में ब्याज की गणना नए नियमों के अनुसार की जानी चाहिए। क्या "सरलीकृत लोगों" को इन परिवर्तनों से निर्देशित होना चाहिए? हम इन सवालों के साथ एक कानूनी व्यवसायी के पास गए।

जिस कर्मचारी को खाते में पैसा मिला है, उसे वस्तुओं और सेवाओं के लिए भुगतान की पुष्टि करने वाले दस्तावेजों के साथ एक अग्रिम रिपोर्ट जमा करनी होगी। यह 11 मार्च 2014 के बैंक ऑफ रूस निर्देश संख्या 3210-यू (इसके बाद निर्देश संख्या 3210-यू के रूप में संदर्भित) द्वारा अनुमोदित प्रक्रिया के पैराग्राफ 6.3 में कहा गया है।

अग्रिम रिपोर्ट संख्या एओ-1 के एकीकृत रूप को रूस की राज्य सांख्यिकी समिति के 1 अगस्त 2001 संख्या 55 के डिक्री द्वारा अनुमोदित किया गया था।

एकीकृत प्रपत्र की सीमाएँ

कॉर्पोरेट कार्ड के उपयोग से जवाबदेह व्यक्ति के लिए उपलब्ध लेनदेन की सूची का विस्तार होता है। गैर-नकद आधार पर कंपनी के हित में खरीदी गई सेवाओं और वस्तुओं के लिए सीधे भुगतान के अलावा, एक कर्मचारी नकद भुगतान करने के लिए कॉर्पोरेट कार्ड से पैसे निकाल सकता है। इसके अलावा, कॉर्पोरेट कार्ड के उपयोग से कार्ड में धनराशि के गैर-नकद हस्तांतरण द्वारा जवाबदेह राशियों की शेष राशि को फिर से भरना संभव हो जाता है।

अग्रिम रिपोर्ट का एकीकृत रूप कंपनी के कॉर्पोरेट कार्ड पर लेनदेन को प्रतिबिंबित करने के लिए लाइनें प्रदान नहीं करता है। आइए जानें कि इन प्रतिबंधों से कैसे बचा जाए।

जोड़ना एकीकृत रूप . कंपनी इसमें बदलाव कर सकती है एकीकृत रूप. विशेष रूप से, पंक्तियाँ जोड़ें. यह प्राथमिक के एकीकृत प्रपत्रों के आवेदन की प्रक्रिया में कहा गया है लेखांकन दस्तावेज़ीकरण, संकल्प द्वारा अनुमोदितरूस की गोस्कोमस्टैट दिनांक 24 मार्च 1999 संख्या 20।

फॉर्म स्वयं विकसित करें. 1 जनवरी, 2013 से, कंपनियों द्वारा उपयोग के लिए एकीकृत फॉर्म अनिवार्य नहीं हैं (6 दिसंबर, 2011 के संघीय कानून संख्या 402-एफजेड "ऑन अकाउंटिंग" के अनुच्छेद 9 के खंड 4, इसके बाद कानून संख्या 402-एफजेड के रूप में जाना जाता है) ).

एकीकृत प्रपत्र लागू करने की बाध्यता केवल के संबंध में ही रहती है नकद दस्तावेज़, जो सीधे निर्देश संख्या 3210-यू द्वारा सूचीबद्ध हैं। इनमें इनकमिंग और आउटगोइंग शामिल है नकद आदेश, समझौता- भुगतान विवरणऔर पेरोल और बैंक दस्तावेज़. अग्रिम रिपोर्ट उनमें सूचीबद्ध नहीं है, इसलिए कंपनी स्वतंत्र रूप से अपना स्वरूप विकसित कर सकती है। मुख्य बात यह है कि इसमें सब कुछ शामिल है आवश्यक विवरण. उनकी सूची कानून संख्या 402-एफजेड के अनुच्छेद 9 के अनुच्छेद 2 में दी गई है।

आइए जानें कि कंपनी के कॉर्पोरेट कार्ड का उपयोग करके सभी लेनदेन को प्रतिबिंबित करने के लिए व्यय रिपोर्ट में किन अतिरिक्त पंक्तियों की आवश्यकता है।

कॉर्पोरेट कार्ड पर शेष राशि की कैशलेस पुनःपूर्ति

मान लीजिए कि एक कर्मचारी को कंपनी के लिए महंगे उपकरण खरीदने का काम सौंपा गया है। उसे प्राप्त कॉर्पोरेट कार्ड पर शेष राशि खरीदारी के लिए पर्याप्त नहीं है। अकाउंटेंट कंपनी खाते से गायब राशि को कार्ड (कॉर्पोरेट कार्ड खाते में) में स्थानांतरित करता है। आइए एक उदाहरण का उपयोग करके देखें कि व्यय रिपोर्ट में किन पंक्तियों की आवश्यकता होगी।

उदाहरण

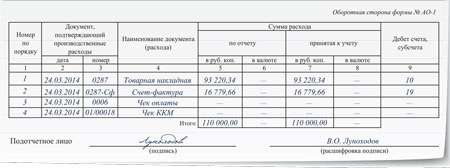

में। लूनोखोडोव को एक कॉर्पोरेट कार्ड प्राप्त हुआ। कार्ड पर उपलब्ध धनराशि - 50,000 रूबल।

एक कर्मचारी को कंपनी के लिए 110,000 रूबल की लागत से एक मल्टीफंक्शनल डिवाइस (एमएफसी) खरीदने का निर्देश दिया गया था। वी.ओ. के कॉर्पोरेट कार्ड के आदेश से। लूनोखोडोव भुगतान आदेश संख्या 125 दिनांक 24 मार्च 2014 को 65,000 रूबल हस्तांतरित किए गए। एमएफसी खरीदने के बाद कार्ड पर 5,000 रूबल रह गए। अग्रिम रिपोर्ट कैसे तैयार करें?

कंपनी के अकाउंटेंट ने कंपनी के कॉर्पोरेट कार्ड पर लेनदेन को ध्यान में रखते हुए एकीकृत अग्रिम रिपोर्ट फॉर्म में नई लाइनें जोड़ीं।

धन का संतुलन और कार्ड जारी करना. अकाउंटेंट द्वारा विकसित अग्रिम रिपोर्ट फॉर्म में, दो पंक्तियाँ हैं जो कार्ड के उपयोग की तारीख पर धनराशि दर्शाती हैं:

- "कार्ड बैलेंस (यदि कार्ड पहले कर्मचारी द्वारा नहीं सौंपा गया है)";

— "कार्ड नंबर जारी किया गया", यदि कार्ड कार्य पूरा करने से पहले जारी किया गया था तो भरा जाए।

हमारे मामले में कार्ड पर शेष राशि शून्य है, क्योंकि ओ.वी. मिशन पूरा करने से ठीक पहले लूनोखोडोव को नक्शा प्राप्त हुआ। "कार्ड नंबर जारी" लाइन में हम कार्ड नंबर और उस पर उपलब्ध राशि दर्शाते हैं।

कार्ड पर धनराशि टॉप अप करना. रेखा " पेमेंट आर्डर" इस पंक्ति में हम भुगतान आदेश की संख्या और तारीख दर्शाते हैं। हमारे मामले में, प्रविष्टि इस तरह दिखेगी: "भुगतान आदेश संख्या 125 दिनांक 24 मार्च 2014।"

अंतिम राशि. "कॉर्पोरेट कार्ड पर कुल" पंक्ति में आपको या तो कार्ड पर शेष राशि या जारी किए गए कार्ड पर शेष राशि का संकेत देना होगा और अतिरिक्त स्थानांतरण. वी.ओ. के मानचित्र पर लूनोखोडोव ने 115,000 रूबल की राशि जमा की। (50,000 रूबल + 65,000 रूबल)।

व्यय रिपोर्ट का उल्टा पक्ष. पर पीछे की ओरअग्रिम रिपोर्ट में, कर्मचारी कार्ड पर धन के इच्छित उपयोग की पुष्टि करने वाले दस्तावेजों को सूचीबद्ध करेगा, उनकी तारीख और संख्या और व्यय की राशि का संकेत देगा।

कृपया ध्यान दें: कॉर्पोरेट कार्ड का उपयोग करके सामान (कार्य, सेवाओं) के लिए भुगतान करते समय, आपको बैंक ऑफ रूस निर्देश दिनांक 10/07/2013 के पैराग्राफ 6 के अनुसार, निपटान सीमा (100,000 रूबल) का अनुपालन करने की आवश्यकता नहीं है। एक समझौते के तहत नकद भुगतान के लिए क्रमांक 3073-यू।

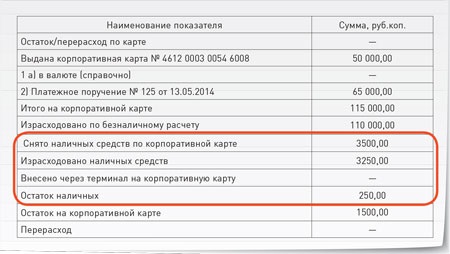

कॉर्पोरेट कार्ड से नकदी निकालना

जवाबदेह व्यक्ति के पास हमेशा गैर-नकद पद्धति से सामान (कार्य, सेवाओं) के लिए भुगतान करने का अवसर नहीं होता है। लेकिन कोई कर्मचारी कंपनी के कॉर्पोरेट कार्ड से पैसे निकाल सकता है और नकद भुगतान कर सकता है। व्यय रिपोर्ट फॉर्म विकसित करते समय इस स्थिति को ध्यान में रखा जाना चाहिए। यह चार पंक्तियाँ जोड़ने के लिए पर्याप्त है:

- "कॉर्पोरेट कार्ड का उपयोग करके नकद निकाला गया";

- "नकद खर्च";

- "टर्मिनल के माध्यम से कॉर्पोरेट कार्ड पर जमा किया गया";

- "नकदी संतुलन।"

कर्मचारी को कॉर्पोरेट कार्ड से निकालने के बाद बची हुई नकदी को कंपनी के कैश डेस्क पर या टर्मिनल के माध्यम से कॉर्पोरेट कार्ड में जमा करना होगा। अकाउंटेंट प्रविष्टियों के साथ सभी नकद लेनदेन को प्रतिबिंबित करेगा सामने की ओरअग्रिम रिपोर्ट.

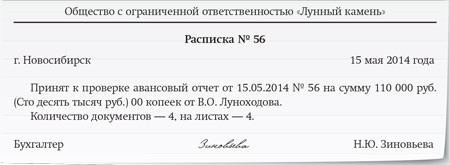

अग्रिम रिपोर्ट प्राप्ति हेतु रसीद

रिपोर्टिंग कर्मचारी अधिकृत लेखा कर्मचारी को और उसकी अनुपस्थिति में प्रबंधक को एक अग्रिम रिपोर्ट प्रस्तुत करता है। यह नियम निर्देश संख्या 3210-यू के पैराग्राफ 6.3 में स्थापित है। सत्यापित व्यय रिपोर्ट को कंपनी के प्रमुख द्वारा अनुमोदित किया जाता है। इसके बाद जवाबदेह द्वारा खरीदी गई वस्तुओं (कार्य, सेवाओं) को लेखांकन के लिए स्वीकार किया जाता है। कर्मचारी को अग्रिम रिपोर्ट प्राप्त करने की रसीद दी जाती है। यह एकीकृत प्रपत्र की रिपोर्ट का कट-ऑफ निचला भाग है।

यदि यह भाग स्वतंत्र रूप से विकसित अग्रिम रिपोर्ट के रूप में प्रदान नहीं किया गया है, तो रसीद किसी भी रूप में तैयार की जानी चाहिए।

अग्रिम रिपोर्ट प्रपत्र का अनुमोदन

अग्रिम रिपोर्ट का प्रपत्र प्रबंधक द्वारा अनुमोदित होना चाहिए (कानून संख्या 402-एफजेड के अनुच्छेद 9 के खंड 4)। यदि कंपनी एकीकृत फॉर्म का उपयोग करने की योजना बना रही है तो इस आवश्यकता को माफ नहीं किया गया है। एक नियम के रूप में, प्राथमिक दस्तावेजों के प्रपत्र पंजीकरण आदेश के परिशिष्ट में प्रदान किए जाते हैं

आई. दिमित्रीवा,

लेखा परीक्षक

- विश्व विकास बैंक. विश्व बैंकविश्व बैंक. रूस में विश्व बैंक

- प्राप्य और देय खाते

- एक महिला उल्लू का सपना क्यों देखती है: एक लड़की, एक विवाहित महिला, एक गर्भवती महिला - विभिन्न स्वप्न पुस्तकों के अनुसार व्याख्या

- काली शादी का शाश्वत प्रेम मंत्र कैसे बनाएं

- ट्रिमिफ़ंटस्की के स्पिरिडॉन के लिए सबसे शक्तिशाली प्रार्थना, ट्रिमिफ़ंटस्की के स्पिरिडॉन के लिए रोजगार के लिए प्रार्थना

- वैरागी मेलानिया जिसके लिए वे प्रार्थना करते हैं

- दुनिया भर में रूढ़िवादी चर्च

- प्रकाश संश्लेषण के पैटर्न का अध्ययन योगात्मक रंग संश्लेषण का सार क्या है

- विश्लेषण के भौतिक-रासायनिक तरीके: पदार्थों के अध्ययन के लिए भौतिक तरीकों का व्यावहारिक अनुप्रयोग

- ओलिक एसिड का आणविक सूत्र

- विषाक्तता के दौरान मांसपेशियों में दर्द होता है - कारण, उपचार जहर के दौरान हड्डियों में दर्द क्यों होता है

- संत जनुअरी का खून जब नेपल्स में संत जनुअरी का खून खौलता है

- आपको बुरे सपने क्यों आते हैं: परेशान करने वाले सपनों की व्याख्या परेशान करने वाले सपनों के कारण

- प्रकृति के अविश्वसनीय रहस्य मोहनजो-दारो, या मृतकों का पर्वत

- करियर राशि मीन राशि मीन राशि वाले कैसे सफलता प्राप्त कर सकते हैं

- ग्रेट ब्रिटेन में राष्ट्रीय प्रतीक

- विश्वकोश जीव विज्ञान में कैम्बियम शब्द का अर्थ

- क्रिया का रूपात्मक विश्लेषण

- ग्रेट ब्रिटेन के बारे में अंग्रेजी में

- क्या साइप्रस अभी भी एक अपतटीय क्षेत्र है?