सामाजिक कर दर. हम एकीकृत सामाजिक कर की गणना करते हैं

2013 में एकीकृत सामाजिक कर के बारे में बात करना पूरी तरह से सही नहीं है। आख़िरकार, यह याद रखने योग्य है कि 1 जनवरी 2010 से (काफी समय पहले) एक भी सामाजिक कररद्द कर दिया गया (या, अधिक सरल शब्दों में कहें तो नाम बदल दिया गया) और उसके स्थान पर बीमा प्रीमियम लागू कर दिया गया, जिसकी राशि 2011 में 26% से बढ़कर 34% हो गई। फिर, हालांकि, प्रवृत्ति बदल गई और (वास्तव में, यह 2013 के लिए एकीकृत सामाजिक कर है) कर्मचारी के आधिकारिक वेतन का केवल 30% हो गया। हालाँकि, कोई भी गारंटी नहीं दे सकता कि भविष्य में बीमा प्रीमियम फिर से नहीं बढ़ेगा। यह तर्क दिया जा सकता है कि, कई मायनों में, ऐसे उपाय सही हैं, क्योंकि देश की जनसंख्या वृद्ध हो रही है और कामकाजी उम्र के नागरिकों का अनुपात कम हो रहा है, और सम्मानजनक बुढ़ापा और मुफ्त चिकित्सा उपचारइसे हर हाल में सुनिश्चित किया जाना चाहिए। साथ ही, हम ध्यान दें कि पेंशन की आवश्यकता है वार्षिक अनुक्रमण, और, उदाहरण के लिए, और आबादी की अन्य श्रेणियों के लिए, राज्य निधि से भुगतान करना भी आवश्यक है।

बेशक, कभी-कभी हम इस तथ्य पर भी ध्यान नहीं देते हैं कि नियोक्ता अपने कर्मचारियों के लिए बीमा प्रीमियम का भुगतान करता है, हालांकि, जब हमें पता चलता है कि हमारा आधिकारिक वेतन भविष्य में एक सभ्य पेंशन प्राप्त करने के लिए पर्याप्त नहीं है, तो यह आशावाद को प्रेरित नहीं करता है .

जैसा कि हमें पता चला, 2010 से एकल सामाजिक कर को नियोक्ता द्वारा निम्नलिखित संगठनों को भुगतान किए गए कई बीमा योगदानों द्वारा प्रतिस्थापित किया गया है:

- पेंशन निधि - पेंशन निधिरूस, या, अधिक सटीक रूप से, उद्यम के पंजीकरण के स्थान पर इसकी शाखा। 2013 में मानक शर्तों के तहत (अधिकांश संगठनों के लिए) योगदान 22% है। इन भुगतानों का उपयोग वर्तमान पेंशनभोगियों को पेंशन का भुगतान करने और वर्तमान कर्मचारियों के लिए भविष्य की पेंशन (वित्त पोषित भाग के रूप में) बनाने के लिए किया जाता है।

- एफएसएस - फाउंडेशन सामाजिक बीमा, दर 2.9%, भुगतान का उद्देश्य नागरिकों के लिए लाभ का गठन है, आदि।

- एमएचआईएफ - अनिवार्य निधि। शहद। बीमा - 2013 में भुगतान 5.1% की दर से किया जाता है और इसका उपयोग मुफ़्त प्रदान करने के लिए किया जाता है चिकित्सा देखभालजनसंख्या। 2013 में, भुगतान पूरी तरह से भेजा जाता है संघीय निधि, वी प्रादेशिक निधिभुगतान नहीं किया जाता.

2013 में 30% की यूएसटी दर अधिकांश संगठनों और कर्मचारियों वाले व्यक्तिगत उद्यमियों के लिए उचित है। हालाँकि, यह 10% बढ़ जाता है जब कर्मचारी का आधिकारिक वार्षिक वेतन 568,000 रूबल की सीमा से अधिक हो जाता है।

भी, बढ़ी हुई दरें 2013 में एकीकृत सामाजिक कर का भुगतान उन श्रमिकों के लिए किया जाता है जिनकी कामकाजी परिस्थितियों में बढ़ी हुई हानिकारकता की विशेषता होती है। उनके लिए आपको या तो 2% (उदाहरण के लिए, ट्रैक्टर चालक, पेंटर, आदि) या 4% अधिक (बीमा प्रीमियम के बारे में लेख में इस पर अधिक) का भुगतान करना होगा। सीमा मूल्यकर आधार (अर्थात, 568 हजार रूबल) कोई भूमिका नहीं निभाता है।

2013 में यूएसटी दरें कम की गईं

में तरजीही कर दरें निम्नलिखित आकार: पेंशन फंड - 20%, सामाजिक बीमा फंड - 0%, अनिवार्य चिकित्सा बीमा फंड - 0%, कुछ श्रेणियों की फर्में और कर्मचारियों के साथ व्यक्तिगत उद्यमी भुगतान कर सकते हैं:

- पेटेंट कर प्रणाली का उपयोग करने वाले व्यक्तिगत उद्यमी

- व्यक्तिगत उद्यमी फार्मास्युटिकल गतिविधियों में लगे हुए हैं और यूटीआईआई का उपयोग कर रहे हैं

- सरलीकृत कर प्रणाली पर व्यक्तिगत उद्यमी और संगठन फेड में निर्धारित गतिविधियों के प्रकार में लगे हुए हैं। कानून संख्या 212-एफजेड (अर्थात् अनुच्छेद 58)।

तरजीही यूएसटी दरें उन कंपनियों पर भी लागू होती हैं जो विकलांग लोगों को रोजगार देती हैं।

निश्चित यूएसटी दरें व्यक्तिगत उद्यमियों, नोटरी और वकीलों पर लागू होती हैं जो व्यक्तियों को भुगतान नहीं करते हैं। व्यक्ति (अर्थात्, जिनके पास नहीं है कर्मचारी). 2013 में, उन्हें पेंशन फंड की एक शाखा को 32,479.2 रूबल और 3,185.46 रूबल का भुगतान करना होगा सामाजिक कोष. बीमा। यह ध्यान देने योग्य है कि 2013 में व्यक्तिगत उद्यमियों के लिए योगदान में वृद्धि से आधिकारिक तौर पर पंजीकृत उद्यमियों की संख्या में उल्लेखनीय कमी आई।

2014 के लिए दरें

यह शायद अब कोई आश्चर्य की बात नहीं होगी, लेकिन यह बहुत संभव है कि 2014 में वर्ष यूएसटीआधिकारिक वेतन का 34% तक फिर से वृद्धि होगी। तरजीही टैरिफ को संचयी रूप से 20% से बढ़ाकर 26% करने की योजना है। इससे क्या हो सकता है? इसके अलावा, संगठन और व्यक्तिगत उद्यमी जिनके कर्मचारियों में कर्मचारी हैं, वे अपनी वास्तविक आय छिपाएंगे और "ग्रे" वेतन का भुगतान करेंगे। ऐसा ही कुछ 2011 में भी हो चुका है, जब एकीकृत सामाजिक कर 26% से बढ़कर 34% हो गया था। पदोन्नति निश्चित योगदानकर्मचारियों के बिना व्यक्तिगत उद्यमियों के लिए आधिकारिक तौर पर पंजीकृत उद्यमियों की संख्या में फिर से कमी आने की संभावना है।

साथ ही, यह उल्लेखनीय है कि सरकारी बैठकों में से एक में 2014 में एकीकृत सामाजिक कर में वापसी और तदनुसार, बीमा प्रीमियम को इसके साथ बदलने का मुद्दा उठाया गया था। इस तरह के रिटर्न का मुख्य कारण उन लक्ष्यों को पूरा करने में विफलता है जिनके लिए बीमा प्रीमियम 2010 में पेश किए गए थे, यानी, धन की पर्याप्त फंडिंग सुनिश्चित नहीं करना, बल्कि कर के बोझ में वृद्धि और प्रबंधन और नियंत्रण प्रणाली में जटिलता। अधिक भुगतान.

उदाहरण के लिए, वर्तमान स्थिति में, कानूनी संस्थाएँ 3 अलग-अलग को रिपोर्ट भेजकर लेखांकन लागत बढ़ाएँ सरकारी एजेंसीएक के बजाय. दूसरी ओर, में वर्तमान स्थितिराज्य के लिए सेवा में अतिरिक्त कर्मचारी रखना और वित्तीय प्रवाह को नियंत्रित करना भी महंगा है, जिसे सरल बनाया जा सकता है।

सामान्य तौर पर हम ऐसा कह सकते हैं 2013 में यूएसटीकाफी व्यवसाय-अनुकूल स्तर पर बना हुआ है, जबकि 2014 में एकीकृत सामाजिक कर अधिक महत्वपूर्ण हो सकता है।

एकल सामाजिक कर वास्तव में 2010 में समाप्त कर दिया गया था। वास्तव में, एकीकृत सामाजिक कर का स्थान ले लिया गया है बीमा भुगतान. इन अवधारणाओं को भ्रमित न करने के लिए, कई अर्थशास्त्री पूर्व शब्द - एकीकृत सामाजिक कर का उपयोग करते हैं।

बीमा लाभ थोड़े अलग हैं पूर्व एकीकृत सामाजिक कर, लेकिन अधिकांश मामलों में समान विशेषताओं को संरक्षित रखा गया है। इस प्रकार, बीमा भुगतान का आधार पिछले यूएसटी के लगभग बराबर है।

2015 में, सरकार ने बीमा लाभ के तहत भुगतान की दरों में बदलाव किया। अब पेंशन फंड में योगदान 23% है, सामाजिक बीमा फंड 3% है, अनिवार्य फंड है स्वास्थ्य बीमा– 5.5% ये दरें 2016 में भी रहेंगी.

में कर विधानएकीकृत सामाजिक कर पर दो नए लेख पेश किए गए। इस प्रकार, पेंशन फंड में बीमा भुगतान की गणना करते समय कर आधार के आकार में परिवर्तन हुए हैं। इसके अलावा, एक विशेष योजना विकसित की गई है, जो 2015 से 2020 तक संचालित होगी। यह योजना प्रत्येक उद्योग के लिए औसत मासिक वेतन के बारह गुना और सरकार द्वारा स्थापित बढ़ते गुणांक पर आधारित थी। 2020 से, एकीकृत सामाजिक कर के संबंध में कोई बदलाव की योजना नहीं है। समायोजन और अनुक्रमण की योजना प्रतिवर्ष बनाई जाती है।

2015 के दौरान, नए शुरू किए गए भुगतान नियमों की सावधानीपूर्वक निगरानी करना आवश्यक है। ये संशोधन अधिकतर चिंता का विषय हैं बड़ी कंपनियां. इसके अलावा, सभी फंडों की दर में बदलाव नहीं हुआ है।

एकल सामाजिक कर में नवाचार

2015 में, कुछ समायोजन पेश किए गए जो बीमा प्रीमियम की गणना और भुगतान की बारीकियों से संबंधित हैं, अर्थात्:

- रिपोर्ट जमा करने के लिए आवश्यक कर्मचारियों की संख्या लगभग आधी कर दी गई है। इस साल यह सूचकपच्चीस कर्मचारियों तक;

- 2015 में बीमा प्रीमियम की राशि की गणना कोपेक के साथ की जाती है;

- एकीकृत सामाजिक कर के अनुसार, विच्छेद वेतनमासिक के तीन गुना से अधिक राशि के योगदान के अधीन है वेतनकर्मचारी;

- यदि सहायक दस्तावेज़ उपलब्ध हैं तो यात्रा भत्ते को बीमा प्रीमियम में नहीं गिना जाता है।

2014 में, एक व्यावसायिक यात्री किसी होटल या अपार्टमेंट में आवास का प्रमाण दिए बिना यात्रा भत्ता प्राप्त कर सकता था। अब, यूएसटी की गणना करते समय, नियोक्ता इस कारक को भी ध्यान में रखते हैं। निवास दस्तावेजों के अभाव में, श्रमिकों को यात्रा भत्ते की कम राशि प्राप्त होने का जोखिम होता है। इसके अलावा, इस वर्ष, विदेशी श्रमिकों को काम पर रखते समय, नियोक्ताओं को पेंशन फंड में योगदान देना होगा।

में इस मामले मेंकानून नियोक्ता द्वारा काम की पूरी अवधि के लिए भुगतान का प्रावधान करता है विदेशी कर्मचारीअनुबंध के अनुसार. हालाँकि, सभी मामलों में नहीं, जो संगठन विदेशों से उच्च योग्य विशेषज्ञों को आकर्षित करते हैं वे भुगतान करते हैं यह कर. हालाँकि, 2015 में, उद्यम को इस श्रेणी के नागरिकों के लिए यूएसटी भुगतान के संबंध में परामर्श करने की आवश्यकता है। में अन्यथाकंपनी पर भारी जुर्माना लगाया जा सकता है.

में दुर्लभ मामलों मेंयदि आवश्यक हो, तो कर्मचारी को बीमा प्रीमियम के भुगतान में स्थगन प्राप्त करने का अधिकार है। यह अवसर 2015 में उन उद्यमों तक विस्तारित है जिनके उत्पादन की मौसमी प्रकृति है, साथ ही ऐसे मामले भी हैं जब बजट आवंटनबड़ी देरी से पहुंचे. जिन व्यक्तियों को विभिन्न कारणों से क्षति हुई है, वे स्थगन पर भरोसा कर सकते हैं।

चालू वर्ष 2015 में एकीकृत सामाजिक कर की दरें अपरिवर्तित रहीं। हालाँकि, इसमें कुछ बदलाव हैं अनिवार्यभुगतानकर्ताओं द्वारा इसे ध्यान में रखा जाना चाहिए। इन नवाचारों ने दरों और योगदान की गणना की प्रक्रिया को महत्वपूर्ण रूप से प्रभावित किया है।

इस वर्ष एकीकृत सामाजिक कर में मुख्य परिवर्तन

मुख्य परिवर्तनों में निम्नलिखित शामिल हैं:

- संपूर्ण आकार बीमा प्रीमियमवही रहता है और तीस प्रतिशत है;

- चोट की दरें भी पिछले स्तर पर बनी रहीं;

- पेंशन फंड में योगदान की सीमा सात लाख रूबल है, सामाजिक बीमा कोष में - छह सौ हजार रूबल, संघीय अनिवार्य चिकित्सा बीमा कोष में कोई प्रतिबंध नहीं है;

- फीस का भुगतान किया जाता है राष्ट्रीय मुद्राकोपेक तक नीचे;

- खतरनाक उत्पादन में श्रमिकों के लिए दर में वृद्धि;

- योगदान की गणना के नियम बदल दिए गए हैं। अब इसे विभिन्न प्रकार के बीमा के लिए भुगतान करने की अनुमति है;

- निश्चित भुगतान में वृद्धि हुई है। 2015 में उनका आकार छह हजार रूबल से है।

यह ध्यान दिया जाना चाहिए कि वर्तमान पेंशन के लिए वार्षिक पुनर्गणना की आवश्यकता होती है। इसलिए, इस वर्ष एकल सामाजिक कर की दर बदल सकती है। यह बीमा कटौतियों के लिए विशेष रूप से सच है। इसके अलावा, नए स्वास्थ्य देखभाल सुधारों की शुरूआत से स्वास्थ्य बीमा के भुगतान की संख्या भी प्रभावित होगी। वहीं, उद्यमों में वेतन में कोई वृद्धि नहीं हुई है।

व्यक्तिगत उद्यमियों के लिए भुगतान बढ़ने से कई व्यवसाय बंद हो जाते हैं। सरकार अक्सर वापसी का मुद्दा उठाती रहती थी पुरानी व्यवस्थाएकीकृत सामाजिक कर, पेंशन प्रणाली में संतुलन सुनिश्चित करने के सभी लक्ष्यों और उद्देश्यों को पूरा करने में विफलता के कारण।

इसके अलावा, महत्वपूर्ण परिवर्तनउद्यम पर नियंत्रण पर भी चर्चा की गई विशेष निकाय. इस प्रकार, एकीकृत सामाजिक कर के तहत दस्तावेज़ीकरण की जाँच का समय चार से बढ़ाकर छह महीने कर दिया गया। नए संशोधन निम्नलिखित मामलों में मान्य हैं:

- यदि निरीक्षकों के पास दस्तावेजी जानकारी है विभिन्न उल्लंघनउद्यम. इस मामले में, दस्तावेज़ीकरण के लिए सावधानीपूर्वक अध्ययन की आवश्यकता होती है और उचित उपाय किए जाते हैं;

- कई कारणों से सत्यापन की कमी;

- यदि कंपनी की पूरे देश में कई शाखाएँ हैं;

- ऑडिट के बाद एकीकृत सामाजिक कर दर का नियमित भुगतान न करने की स्थिति में;

- सत्यापन के लिए दस्तावेजों की कमी या उनकी अविश्वसनीयता।

ज्यादातर मामलों में, एकीकृत सामाजिक कर में परिवर्तन प्रत्येक के अंत में समायोजित किए जाते हैं वित्तीय वर्षअगले वर्ष के लिए एक स्पष्ट कार्य योजना बनाना।

यूएसटी का भुगतान करने पर लाभ प्राप्त करना

2015 में निम्नलिखित को कर भुगतान से छूट दी गई है:

- कानून द्वारा स्थापित लाभ और मुआवजा जो व्यक्तिगत आयकर के अधीन नहीं हैं;

- बर्खास्तगी पर मुआवजा, साथ ही अप्रयुक्त छुट्टी के मामले में;

- स्वैच्छिक स्वास्थ्य बीमा समझौते के तहत उद्यमों द्वारा अपने कर्मचारियों के लिए भुगतान किया गया बीमा प्रीमियम। यह अनुबंधकम से कम एक वर्ष की अवधि के लिए निष्कर्ष निकाला जाना चाहिए;

- समझौते के अनुसार भुगतान स्वैच्छिक बीमाशारीरिक चोट के मामले में कर्मचारी या घातक परिणामउद्यम और अन्य आय पर।

कोई भी भुगतान जिसे कंपनी उन खर्चों के समूह में शामिल नहीं करती है जो आयकर के लिए कर आधार को कम करते हैं, कर के अधीन नहीं हैं। यूएसटी सभी विकलांगता समूहों के कर्मचारियों के भुगतान को प्रभावित नहीं करता है। भुगतान अस्वीकार करने के लिए, आपको सबमिट करना होगा टैक्स कार्यालयसंख्याओं के साथ विकलांग लोगों की सूची, साथ ही विकलांगता की उपस्थिति की पुष्टि करने वाले प्रमाण पत्र जारी करने की तारीखें। अधिमान्य दरें 2018 तक बनी रहेंगी।

अस्ट - एकीकृत सामाजिक कर. हालाँकि इसे 2010 में रद्द कर दिया गया था, लेकिन कई लोग कॉल करने के आदी हैं सामाजिक योगदानपुराने के अनुसार - एकीकृत सामाजिक कर। मेरा मानना है कि पेरोल से संबंधित लगभग हर एकाउंटेंट एकीकृत सामाजिक कर के लिए कटौती की गणना करने की पद्धति से परिचित है और यह इतना जटिल नहीं लगता है, लेकिन दूसरी ओर, प्रत्येक कर्मचारी के लिए अलग से इस कर की गणना करना इतना आसान नहीं है। . बात यह है कि इस कर का भुगतान मासिक रूप से करना आवश्यक है, और कर आधारएकीकृत सामाजिक कर का संचय कर्मचारी को वास्तव में अर्जित आय के आधार पर निर्धारित किया जाता है संचयी योग. वे। प्रत्येक बाद में रिपोर्टिंग माहवित्तीय अवधि, इस अवधि के पिछले महीनों की आय को ध्यान में रखना आवश्यक है। और सभी शुल्कों के आकार के आधार पर, यूएसटी दर में बदलाव किया जा सकता है। अधिक सटीक रूप से, यूएसटी दर का आकार कम किया जाना चाहिए यदि रिपोर्टिंग अवधि के लिए कर्मचारी को अर्जित कुल राशि वित्तीय अवधिस्थापित कर आधार को पार कर गया टैक्स कोड. मैं इस आकार को दहलीज कहता हूं। 2014 तक, 2 ऐसी सीमाएँ थीं: पहली सीमा 280,000 रूबल थी, दूसरी 600,000 रूबल थी। इसके आधार पर, यूएसटी दरें इस प्रकार बदल गईं:

- यदि संचय की राशि 280,000 रूबल से कम है, तो दर 30% है

- यदि संचय की राशि 280,000 रूबल से अधिक थी, लेकिन 600,000 रूबल से कम थी। - दर घटाकर 10% कर दी गई है

- यदि संचय की राशि 600,000 रूबल से अधिक है। - दर घटाकर 2% कर दी गई है

हालाँकि, 2014 में दरें बदल गईं और केवल एक सीमा रह गई:

- यदि संचय की राशि 624,000 रूबल से कम है, तो दर 30% है

- यदि संचय की राशि 624,000 रूबल से अधिक है, तो दर 10% तक कम हो जाती है

2015 में, दरें बदल गईं, सीमा को वही छोड़ने का निर्णय लिया गया, लेकिन कटौतियों को तोड़ना आवश्यक हो गया:

- यदि संचय की राशि 711,000 रूबल से कम थी, तो दर 27.1% है (रूसी संघ के पेंशन कोष में 22% और संघीय अनिवार्य चिकित्सा बीमा कोष में 5.1%)

- यदि संचय की राशि 711,000 रूबल से अधिक है, तो दर घटाकर 15.1% (रूसी संघ के पेंशन कोष में 10% और संघीय अनिवार्य चिकित्सा बीमा कोष में 5.1%) कर दी जाती है।

2016 में, दरें बदल गईं फिर एक बारऔर पेंशन फंड और सामाजिक बीमा फंड के लिए वे भिन्न हैं:

- पेंशन निधि- यदि संचय की राशि 796,000 रूबल से कम थी, तो दर 22% है, यदि यह 796,000 रूबल से अधिक हो गई। - 10%

- एफएसएस- यदि संचय की राशि 718,000 रूबल से कम थी, तो दर 2.9% है, यदि यह 718,000 रूबल से अधिक हो गई। - 0%

सीमाएँ स्वयं ध्यान में रखने में कोई समस्या नहीं हैं। लेकिन यदि सीमा "वेतन के मध्य" में पार हो गई थी, तो सीमा पार होने से पहले वेतन के एक हिस्से पर 27.1% की दर से कर लगाया जाता है, और दूसरे पर - 15.1%, जो तर्कसंगत है। यह कर भाग की गणना करते समय अतिरिक्त समस्याएं पैदा करता है - प्रत्येक माह के लिए इन समान सीमाओं की गणना।

उदाहरण के लिए, एक कर्मचारी को मासिक 100,000 रूबल मिलते हैं। पहले महीने में यूएसटी का आकार आय का 27.1% होना चाहिए, यानी। रगड़ 27,100 दूसरे महीने में, संचय की राशि पहले से ही 200,000 रूबल होगी, जो कि 711,000 रूबल की सीमा से कम है, इसलिए यूएसटी दर 27.1% रहेगी, यानी। वही 27,100 रूबल। और इसी तरह पहले 7 महीनों के लिए। हालाँकि, 8वें महीने में कटौती की कुल राशि 800,000 रूबल होगी, जो 711,000 रूबल से अधिक है। और दर को घटाकर 15.1% किया जाना चाहिए। लेकिन 11,000 रूबल। 100,000 रूबल में से। 8वें महीने के लिए अभी भी 27.1% की दर और शेष 89,000 रूबल के अधीन हैं। पहले से ही 15.1% की कम दर पर। इसलिए, 8वें महीने के लिए यूएसटी होगी: (11,000 * 27.1%) + (89,000 * 15.1%), जिसके परिणामस्वरूप यूएसटी राशि 16,420 रूबल के बराबर होगी। बाद के महीनों में, कर राशि शुल्क का 15.1% होगी, अर्थात। 15 100 रगड़।

लेकिन वेतन, एक नियम के रूप में, सभी के लिए अलग-अलग हैं और "सम" (100,000) भी नहीं। और यदि यह आपके पास नहीं है विशेष कार्यक्रम, तो एकीकृत सामाजिक कर की गणना करना एक लंबा काम बन जाता है।

समारोह अस्टइससे आपको इस कर की शीघ्रता से और बिना किसी समस्या के गणना करने में सहायता मिलेगी। वह इन सभी बारीकियों को ध्यान में रखती है और प्रत्येक माह के लिए कटौती के लिए आवश्यक कर की राशि की गणना करती है। इस मामले में, आप अधिकतम दो सीमाएँ निर्दिष्ट कर सकते हैं, जो सुनिश्चित करता है कि फ़ंक्शन का उपयोग भविष्य में किया जा सकता है।

योगदान को विभाजित करने के मामले में (एक दर पर पेंशन फंड में और दूसरे पर सामाजिक बीमा कोष में योगदान में), फ़ंक्शन को दो बार लागू किया जाना चाहिए - एक बार पेंशन फंड के लिए सीमा मूल्यों का संकेत और दूसरी बार। सामाजिक बीमा कोष के दहलीज मूल्य। फिर, यदि आवश्यक हो, तो परिणामों को संक्षेप में प्रस्तुत किया जा सकता है।

फ़ंक्शन का उपयोग करने के लिए केवल डेटा को निर्दिष्ट करने की आवश्यकता है मासिक आयकर्मचारी, सीमा राशि, सीमा पार होने से पहले और बाद में ब्याज दरें। आप अतिरिक्त रूप से गणना से व्यक्तिगत आयकर के बहिष्करण को भी निर्दिष्ट कर सकते हैं व्यक्तिगत आयकर प्रतिशत, अगर वह अचानक बदल जाए। डिफ़ॉल्ट रूप से, इसका संकेत वैकल्पिक है और 13% के बराबर है।

एक मानक संवाद के माध्यम से एक कमांड को कॉल करना:

मलटेक्स पैनल से कॉल करें:

योग/खोज/कार्य - वित्तीय - अस्ट

सिंटेक्स:

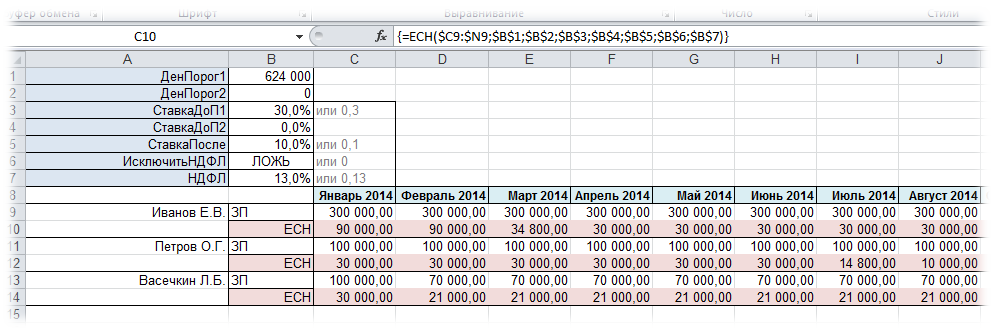

=ESH($C6:$N6, $B$1, $B$2, $B$3, $B$4, $B$5)

=ESH($C6:$N6, $B$1, $B$2, $B$3, $B$4, $B$5,TRUE, $B$7)

=UST($C6:$N6; 711000; 0; 0.271; 0.151; 0; 1; 13%)

आय($C6:$N6) - कोशिकाओं की श्रेणी को इंगित करता है जिसमें अवधि के लिए आय की मात्रा दर्ज की जाती है। सीमा एक स्तंभ या एक पंक्ति हो सकती है। प्रत्येक सेल में एक महीने की आय की राशि होनी चाहिए।

डेनथ्रेशोल्ड1($B$1) - राशि या राशि के साथ सेल को इंगित करता है कुल आयकर्मचारी, जिसका अर्थ होगा पहली सीमा, जिसे पार करने के बाद कर की दरघट जाती है.

डेनथ्रेशोल्ड2($B$2) - कर्मचारी की कुल आय की राशि या राशि के साथ सेल को इंगित करता है, जिसका अर्थ दूसरी सीमा होगी, जिसके पार होने के बाद कर की दर दूसरी बार कम हो जाती है। यदि केवल एक सीमा लागू की जाती है, तो इसे एक तर्क के रूप में निर्दिष्ट किया जाना चाहिए डेनथ्रेशोल्ड1, और तर्क डेनथ्रेशोल्ड2मान 0 निर्दिष्ट करें। तब इसे फ़ंक्शन द्वारा ध्यान में नहीं रखा जाएगा।

रेटडीओपी1($B$3) - एक संख्या या संख्या के साथ एक सेल दर्शाया गया है, जो कर को बट्टे खाते में डालने के लिए उपयोग किए जाने वाले प्रतिशत को दर्शाता है यदि अवधि के लिए कर्मचारी की कुल आय DayThreshold1 की राशि से अधिक नहीं है। इसे प्रतिशत या संख्या, या प्रत्यक्ष स्थिरांक के साथ एक सेल का संदर्भ निर्दिष्ट करने की अनुमति है: 30%, 0.3 (रूसी स्थानीयकरण के लिए) और 0.3 (अंग्रेजी स्थानीयकरण के लिए)।

रेटडीओपी2($B$4) - एक सेल को एक संख्या या एक संख्या के साथ इंगित करता है जो कर को बट्टे खाते में डालने के लिए उपयोग किए जाने वाले प्रतिशत को सीधे दर्शाता है यदि अवधि के लिए कर्मचारी की कुल आय निर्दिष्ट राशि से अधिक है डेनथ्रेशोल्ड1और निर्दिष्ट राशि से अधिक नहीं है डेनथ्रेशोल्ड2. इसे प्रतिशत या संख्या, या प्रत्यक्ष स्थिरांक के साथ एक सेल का संदर्भ निर्दिष्ट करने की अनुमति है: 30%, 0.3 (रूसी स्थानीयकरण के लिए) और 0.3 (अंग्रेजी स्थानीयकरण के लिए)। यदि यूएसटी की गणना के लिए केवल एक सीमा का उपयोग किया जाता है और DenThreshold2 को मान 0 दिया गया है, रेटडीओपी2लागू नहीं होता.

रेट आफ्टर($B$5) - एक संख्या या संख्या के साथ एक सेल इंगित किया जाता है, जो कर को बट्टे खाते में डालने के लिए उपयोग किए जाने वाले प्रतिशत को दर्शाता है यदि अवधि के लिए कर्मचारी की कुल आय DenThreshold1 की राशि से अधिक हो जाती है (दो थ्रेसहोल्ड का उपयोग करने के मामले में - DenThreshold2) . इसे प्रतिशत या संख्या, या प्रत्यक्ष स्थिरांक के साथ एक सेल का संदर्भ निर्दिष्ट करने की अनुमति है: 10%, 0.1 (रूसी स्थानीयकरण के लिए) और 0.1 (अंग्रेजी स्थानीयकरण के लिए)।

व्यक्तिगत आयकर को छोड़ दें(सही) - वैकल्पिक. तार्किक संकेत दिया गया है सत्यया असत्य. यदि निर्दिष्ट किया गया हो सत्यया 1 , फिर कर्मचारी की कुल आय की गणना करते समय, व्यक्तिगत आयकर राशि(डिफ़ॉल्ट 13%). यदि निर्दिष्ट किया गया हो असत्य, 0 या तर्क छोड़ दिया जाता है, तो कुल आय की गणना करते समय व्यक्तिगत आयकर कर्मचारीकटौती नहीं की जाएगी. के लिए डिफ़ॉल्ट असत्य.

व्यक्तिगत आयकर($B$7) - वैकल्पिक। सेल संदर्भ या स्थिरांक. आकार दर्शाया गया है आयकर व्यक्तियों प्रतिशत के रूप में - 13% (या 0.13)। तर्क होने पर ही लागू होता है व्यक्तिगत आयकर को छोड़ देंके रूप में सूचीबद्ध सत्य. अन्यथा, प्रतिशत लागू नहीं होता.

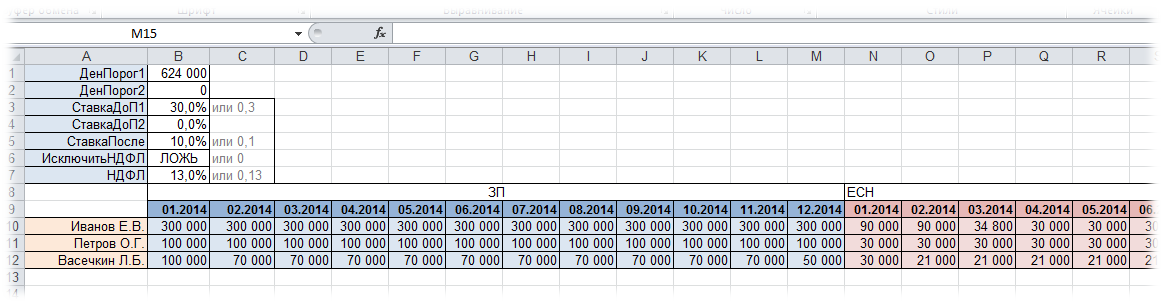

डेटा के स्थान के बारे में थोड़ा और। संचयी डेटा को एक पंक्ति या कॉलम में दर्ज किया जाना चाहिए और जाना चाहिए कालानुक्रमिक क्रम मेंमहीनों को छोड़े बिना। डेटा को क्षैतिज रूप से (एक पंक्ति में) व्यवस्थित करने का एक उदाहरण - विकल्प 1:

डेटा को क्षैतिज रूप से (एक पंक्ति में) व्यवस्थित करना - विकल्प 2:

डेटा की लंबवत् व्यवस्था (एक कॉलम में):

आइए आज बात करते हैं कि यह कैसा होगा यूएसटी दर 2015 (एकल सामाजिक कर) के लिए विभिन्न श्रेणियांपॉलिसीधारक.

एकीकृत सामाजिक कर को 2010 से समाप्त कर दिया गया है। कानून संख्या 212-एफजेड लागू होने के बाद, बीमा योगदान की एक प्रणाली में परिवर्तन किया गया, जिसमें पेंशन, सामाजिक और स्वास्थ्य बीमा शामिल हैं। 2015 में यूएसटी दरेंअपरिवर्तित रहा, लेकिन अंशदान की गणना की प्रक्रिया में कुछ नवाचार किए गए।

प्रीमियम दर स्तर

बीमा प्रीमियम दरें 3 क्षेत्रों के बीच वितरित की जाती हैं: पीएफआर, एफएसएस और एफएफओएमएस। इस मामले में, दांव का आकार इस पर निर्भर करता है कुल राशि, जिससे भुगतान की गणना की जाती है। यदि यह आंकड़ा 670 हजार रूबल से ऊपर है, तो सामाजिक बीमा कोष में योगदान की कोई दर नहीं है। 711 हजार रूबल से अधिक की राशि के लिए पेंशन फंड को भुगतान की दर। 22% से घटकर 10% हो गया।

इस वर्ष बीमा प्रीमियम दरें अपरिवर्तित बनी हुई हैं और पेंशन फंड, सामाजिक बीमा कोष और संघीय अनिवार्य अनिवार्य चिकित्सा बीमा कोष के बीच विभाजित हैं। कुछ नवाचार जिन्हें भुगतानकर्ताओं को ध्यान में रखना होगा, बीमा प्रीमियम की गणना की प्रक्रिया को प्रभावित करते हैं।

ये दरें संगठनों और व्यक्तिगत उद्यमियों दोनों पर लागू होती हैं। हालाँकि, कुछ मामलों में अधिमान्य दरों का उपयोग किया जा सकता है।

यूएसटी दरों के साथ तालिका

दरें कम की गईं

अंदर मौजूदा कानूनभुगतानकर्ताओं की कुछ श्रेणियां, उनकी गतिविधियों के प्रकार पर निर्भर करती हैं कम दरों का उपयोग करने का अधिकार:

|

एफएफओएमएस |

|||

|

FEZ क्रीमिया और सेवस्तोपोल से संबंधित भुगतानकर्ता |

|||

|

ऐसे संगठन जिन्होंने संचालन के रंगमंच के साथ-साथ मनोरंजक गतिविधियों के उद्देश्य से समझौते किए हैं |

|||

|

कंप्यूटर प्रोग्राम के डेवलपर्स, साथ ही घरेलू भी। जो समाज बनाये गये वैज्ञानिक संगठन 127-एफजेड के ढांचे के भीतर 08/13/09 के बाद |

|||

|

विकलांग लोगों के सार्वजनिक संगठन |

|||

|

संगठन-फार्मेसियों, साथ ही व्यक्तिगत फार्मासिस्ट |

|||

|

एनपीओ जो सामाजिक पर ध्यान केंद्रित करते हैं सरलीकृत कर प्रणाली का उपयोग करते हुए जनसंख्या, विज्ञान, स्वास्थ्य देखभाल और संस्कृति का प्रावधान |

|||

|

व्यक्तिगत उद्यमी जो "पेटेंट" कर प्रणाली के अंतर्गत काम करते हैं |

|||

|

स्कोल्कोवो में भाग लेने वाले संगठन |

रूसी संघ के टैक्स कोड का अध्याय 24 2010 से समाप्त कर दिया गया है। एकीकृत सामाजिक कर को समाप्त कर दिया गया, और सामाजिक, पेंशन और स्वास्थ्य बीमा के लिए योगदान की एक प्रणाली में परिवर्तन हुआ। दोनों कानूनी संस्थाएं और व्यक्तिगत उद्यमी. वकीलों, नोटरी और निजी प्रैक्टिस में लगे सभी व्यक्तियों द्वारा भी योगदान दिया जाता है।

2014 में, कुल योगदान दर सामान्य वर्गपॉलिसीधारक 30% बनाते हैं।विभाजन इस प्रकार होता है:

- 624,000 रूबल के भीतर:

- 22% - बीमा भाग के लिए पेंशन फंड को भुगतान;

- 5.1% - संघीय अनिवार्य चिकित्सा बीमा कोष में;

- 2.9% - सामाजिक बीमा कोष में।

- 624,000 से अधिक रूबल:

- 10% - बीमा भाग के लिए पेंशन फंड को भुगतान;

- एफएफओएमएस और सामाजिक बीमा कोष को भुगतान नहीं किया जाता है।

स्व-रोज़गार वाले व्यक्ति 2014 में निर्धारित शुल्क का भुगतान करते हैं पेंशन योगदान 300,000 रूबल के भीतर आय के लिए 17,328.48 रूबल की राशि में। सीमा से अधिक आय अतिरिक्त 1 प्रतिशत के अधीन है, लेकिन 138,627.84 रूबल से अधिक नहीं। भुगतान भी करना होगा चिकित्सा शुल्कवी निश्चित आकार 3,399.05 रूबल।

कर्मचारी योगदान हानिकारक उत्पादन 2014 में वृद्धि हुई। कम किया हुआ अधिमान्य दरें 2018 के अंत तक रहेगा.

2015 से नवाचार

इस वर्ष, कुछ बदलाव लागू हुए हैं जो बीमा प्रीमियम की गणना और भुगतान की बारीकियों से संबंधित हैं।

- रिपोर्ट प्रस्तुत करने के लिए कर्मचारियों की आवश्यक संख्या इलेक्ट्रॉनिक रूप. 2015 में यह आंकड़ा घटकर 25 कर्मचारियों पर आ गया।

- बीमा प्रीमियम की राशि की गणना कोपेक में की जाती है।

- यदि सहायक दस्तावेज़ उपलब्ध हैं तो यात्रा व्यय बीमा प्रीमियम के अधीन नहीं हैं।

- विच्छेद वेतन कर्मचारी के मासिक वेतन के तीन गुना से अधिक बीमा योगदान के अधीन है।

कुछ मामलों में, भुगतानकर्ता को प्राप्त हो सकता है बीमा प्रीमियम के भुगतान के लिए मोहलत. यह अवसर उन संगठनों को प्रदान किया जाता है जिनके उत्पादन की मौसमी प्रकृति होती है, साथ ही ऐसे मामलों में जहां बजटीय आवंटन असामयिक रूप से प्रदान किए गए थे। जिन भुगतानकर्ताओं को अप्रत्याशित घटना के कारण क्षति हुई है, वे भी स्थगन पर भरोसा कर सकते हैं।

2015 में यूनिफाइड टैक्स कोड के तहत बीमाकर्ताओं को किन बदलावों का इंतजार है?

- कुल आकार 30% पर बनाए रखा गया है।

- चोटों की दर भी नहीं बदलेगी.

- पेंशन फंड में योगदान की सीमा 711,000 रूबल होगी (10 प्रतिशत भी अधिक भुगतान किया जाता है), सामाजिक बीमा कोष में - 670,000 रूबल, और संघीय अनिवार्य चिकित्सा बीमा कोष में - कोई सीमा नहीं होगी।

- योगदान का भुगतान रूबल और कोपेक में करना होगा।

- योगदान की भरपाई के नियम बदल जाएंगे - बीच में भरपाई करना संभव होगा अलग - अलग प्रकारबीमा एक प्राधिकारी द्वारा विनियमित।

- बड़ा हो जायेगा निश्चित भुगतान- 2015 से 5,965 रूबल के न्यूनतम वेतन के आधार पर।

यह ध्यान देने योग्य है कि पेंशन के लिए वार्षिक इंडेक्सेशन की आवश्यकता होती है, इसलिए यह संभव है कि यूएसटी दर 2015 में बदल जाएगी, खासकर बीमा योगदान के संदर्भ में। इसके अलावा, इस साल शुरू हुआ स्वास्थ्य देखभाल सुधार भी स्वास्थ्य बीमा प्रीमियम को प्रभावित कर सकता है। उद्यम पर वेतन योगदान के बोझ को कम करना शायद ही संभव है, क्योंकि कर्मचारियों के लिए भविष्य की पेंशन का आकार पहले से ही सीधे उनकी कमाई पर निर्भर करता है, और इसलिए नियोक्ता द्वारा किए गए भुगतान पर निर्भर करता है।

बढ़ना तय है अनिवार्य भुगतानव्यक्तिगत उद्यमियों के लिए पहले ही कई उद्यमियों को बंद कर दिया गया है। सरकार ने इस मुद्दे पर बार-बार चर्चा की है एकीकृत सामाजिक कर को लौटेंसंतुलन सुनिश्चित करने के लक्ष्यों और उद्देश्यों को पूरा करने में विफलता के कारण पेंशन प्रणाली, जो शुरू में बीमा प्रीमियम से पहले खड़ा था। ऐसा अभी तक नहीं हुआ है, लेकिन इस परिदृश्य को बाहर नहीं रखा गया है।

साइट पर कोई टाइपो त्रुटि देखी? इसे चुनें और Ctrl + Enter दबाएँ

- गोभी और आलू के साथ सब्जी स्टू

- ओवन में आलसी गोभी रोल

- घर पर बाकलावा कैसे बनाएं

- वनस्पति तेल में तले हुए आलू (प्याज के साथ)

- मेमने और सब्जियों के साथ कूसकूस

- पकाने की विधि: हरी बीन्स के साथ उबले हुए आलू - सब्जियों के साथ हरी बीन्स के साथ सब्जियों की रेसिपी

- लीवर के साथ आलू पुलाव लीवर पुलाव

- चीनी गोभी से सबसे स्वादिष्ट दुबला सलाद: फोटो के साथ सरल व्यंजन चीनी गोभी और मकई के साथ सरल सलाद

- आप लाल तकिये का सपना क्यों देखते हैं?

- सपने की किताब की व्याख्या में मदद करें

- कॉफ़ी के आधार पर भाग्य बता रहा है

- रोमानोव कॉन्स्टेंटिन कॉन्स्टेंटिनोविच - जीवनी

- सोवियत संघ के दो बार हीरो ग्रेचको एंड्री एंटोनोविच

- बोरोडिनो की लड़ाई के चरण और पाठ्यक्रम संक्षेप में

- बच्चों के लिए मास्टर क्लास "पेंटिंग जिंजरब्रेड कुकीज़" कैसे संचालित करें: बड़े रहस्य और छोटी युक्तियाँ

- नए साल की जिंजरब्रेड: रेसिपी, डिज़ाइन विचार

- विधि: मसालेदार तरबूज के छिलके - रिजर्व में

- दही वाले दूध के पैनकेक: रेसिपी

- घर पर डिम सम कैसे पकाएं

- मशरूम से भरी हुई आलू की नावें मशरूम और सॉस से पकी हुई आलू की नावें