010 페이지 소득세. 소득세 신고서에 직접 비용이 0이 될 수 있나요?

관련된 직접 비용의 금액 판매된 상품, 작업 또는 서비스는 010행에 반영됩니다. 010행은 상품 생산, 작업 수행 및 서비스 제공에 종사하는 조직으로 채워집니다.

Art의 단락 1에 따르면 이를 기억해 보겠습니다. 318 세금 코드, 상품 생산(작업 수행, 서비스 제공)과 관련된 직접 비용 목록이 공개되어 있습니다. 조직은 그러한 비용의 구성을 독립적으로 결정합니다. 회계정책세금 목적으로.

서비스를 제공하는 조직은 재공품 잔액에 분배하지 않고 직접 비용 전체 금액만큼 수입을 줄일 권리가 있습니다.

020행은 도매, 소규모 도매 및 소매업(물품을 판매하는 단체는 제외) 자체 생산). 030행에서 이러한 조직은 판매 비용을 나타냅니다. 구매한 상품.

판매된 상품 구매 비용(030행)도 020행 표시에 포함됩니다. 110행에 반영된 인식 비용 총액을 결정할 때 증가하지 않고 020행만 고려해야 합니다. 이 지표라인 값 030으로.

010 - 030행은 현금 방식으로 수입과 지출을 결정하는 조직에서 작성되지 않습니다.

040행에서 발생 방식을 사용하는 조직은 Art에 따라 간접 비용과 관련된 비용을 반영합니다. 세금 코드 318.

수입과 지출을 결정하기 위해 현금법을 사용하는 조직은 라인 040에서 감소로 인식된 비용을 반영합니다. 과세표준 Art에 따른 소득세. 273 세금 코드.

총 가치 간접 비용 040행에 입력합니다. 아래 041~046행에서 간접비 분석이 수행됩니다.

041행에서 납세자는 해당 기간에 발생한 세금 및 수수료 금액을 나타냅니다. 정해진 방법으로. 이 라인은 누적된 UST 금액과 의무 보험료에 대한 보험료를 반영하지 않습니다. 연금 보험. 단일 적립 금액 사회세, 그리고 또한 보험료연금 보험의 경우 비용 유형(직접 또는 간접)에 따라 010 또는 040행에 표시된 금액에 포함됩니다.

042행과 043행은 Art에서 정한 방식으로 고려된 비용을 나타냅니다. 세금 코드 262. 이 경우 042행에는 Art에 따라 회계처리된 R&D 비용이 기록됩니다. 세금 코드 262. 043행은 생산하지 못한 R&D 비용 금액을 별도로 식별합니다. 긍정적인 결과.

긍정적인 결과를 낳는 R&D 비용은 생산 및/또는 상품 판매(작업 수행, 서비스 제공) 해당 연구가 완료된 달의 다음 달 1일부터( 개별 단계연구).

긍정적인 결과를 얻지 못한 R&D 비용도 전체 크기 발생한 비용 1년간 발생한 실비를 균등하게 상각합니다.

연구 개발 비용이 2006년 1월 1일 이전에 수행된 경우 긍정적인 결과를 얻은 비용은 2년에 걸쳐 균등하게 인정되고 긍정적이지 않은 비용은 70달러로 인정됩니다. 3년 내 퍼센트.

044행은 세금 목적으로 회계 정책에 고정 자산의 원래 비용(감가상각 프리미엄)의 10% 이하의 금액으로 자본 투자 비용을 일회성으로 인식한 조직에 의해 작성됩니다. 감가 상각 보너스 적용 절차는 Art의 1.1 항에 명시되어 있습니다. 259 세금 코드. 상여상각비는 생산 및/또는 판매와 관련된 비용으로 감가상각비로 일괄 인식됩니다.

조직이 세금 목적으로 회계 정책에 보너스 감가상각 사용을 기록한 경우 회계 정책에 설정된 단일 비율(최대 10% 포함)로 해당 연도에 도입된 모든 고정 자산에 이를 적용해야 합니다. (2006년 3월 13일자 러시아 재무부 서한 N 03-03-04/1/219). 감가 상각비 비용은 다음을 포함하여 조직의 수입을 감소시킵니다. 보고 기간, 고정자산 감가상각 시작일이 해당됩니다.

감가상각 보너스는 새로 취득한 고정 자산에만 적용되는 것이 아니라 납세자도 고정 자산의 완성, 추가 장비, 현대화, 기술 재장비 및 부분 청산의 경우에 발생하는 비용에 적용할 권리가 있음을 기억하십시오. 이는 Art의 단락 1.1에 명시되어 있습니다. 259 세금 코드. 고정자산의 재건축에 관하여 이 시점에서언급되지 않았습니다. 따라서 납세자는 재건축 비용의 10%를 한 번에 비용으로 고려할 수 없습니다.

045행과 046행은 다음을 보장하는 목적으로 할당된 자금 형태의 비용 금액을 반영합니다. 사회적 보호장애인. 라인 045는 장애인 노동력을 고용하는 조직으로 채워지며, 그 수는 50% 이상입니다. 총 수기업에 근무하는 경우 인건비 중 장애인 보수 비용의 비율은 25% 이상입니다.

046행은 장애인 공공단체와 장애인 공공단체가 재산의 유일한 소유자인 기관으로 채워집니다.

장애인의 사회적 보호를 목적으로 할당된 비용에는 장비 구입 및 설치, 보철물 제조 및 수리, 기타 비용을 포함하여 장애인 일자리 창출 및 유지에 드는 비용이 포함됩니다.

050행은 판매된 항목의 취득(생성) 비용을 나타냅니다. 재산권.

060행에는 판매된 기타 부동산의 취득(생성) 가격이 표시됩니다(다음을 제외함). 증권, 자체 생산 제품, 구매 제품, 감가 상각 재산), 보고 (세금) 기간에 수령 한 부록 1 ~ 시트 02의 014 행 "기타 재산 판매 수익금"에 반영된 소득 판매와 관련된 비용으로.

070행은 증권 시장의 전문 참가자들에 의해서만 작성되며 Art 조항을 고려하여 판매된(퇴역) 증권의 취득 및 판매(환매를 포함한 처분)와 관련된 비용을 반영합니다. 40 세금 코드.

090행은 주택, 공동, 사회 및 문화 분야를 포함하여 서비스 산업 및 농장 대상에 대한 이전 세금 기간의 손실 금액을 보여 주며, 현재 보고의 이익을 줄이는 데 10년 동안 고려할 수 있습니다(세금). ) 에서 받은 기간 지정된 유형예술에 따른 활동. 세금 코드 275.1.

100행에는 현재 보고(세금) 기간에 해당하는 감가상각 자산 매각으로 인한 손실 금액이 표시되며, Art 제3항에 규정된 방식으로 현재 기간의 기타 비용으로 인식됩니다. 세금 코드 268, 이전에는 시트 02의 부록 3, 060행에서 설명되었습니다.

이와 별도로 부록 2번에서는 부록 N에 반영된 운영 비용을 강조합니다.

3~시트 02. 그들 총액 080행에 나와 있습니다.

영업 외 비용은 세 가지 위치에 따라서만 해독됩니다.

- 201행 - 채무에 대한 이자 형태의 비용

- 202행 - 장애인의 사회적 보호를 위한 예비비 마련 비용

- 203행 - Art 제2항에 따른 청구권 행사로 인한 손실. 279 세금 코드.

다음과 같은 손실 영업 외 비용, 300~302행에 반영되지만 자세히 해독되지는 않습니다.

301행은 현재 보고(세금) 기간에 확인된 이전 세금 기간의 손실을 위한 것입니다. 301행은 이전 보고(세금) 기간에 작성된 비용을 확인하는 문서의 수령(발견) 기간에 관계없이 이전 보고(세금) 기간과 관련된 비용을 반영하지 않는다는 점에 유의해야 합니다.

예를 들어, 301행에는 이전 과세 기간에 제공된 서비스에 대한 비용이 포함될 수 있습니다. 물론, 세무 회계에서 이러한 비용의 인식을 확인하는 문서의 날짜가 현재 연도인 경우에 한합니다.

302행에는 해당 준비금으로 충당되지 않은 금액을 포함하여 불량 부채 금액이 포함됩니다. 부실채권 인정사유 현금은행에 갇힌 조직은 은행의 청산이다. 통합 계정에 해당 항목이 입력되는 즉시 청산이 완료된 것으로 간주됩니다. 상태 등록부법인.

동시에, 우리는 통합 국가 법인 등록부에서 조직을 제외하는 것이 그러한 조직의 부채를 불량으로 분류하는 근거가 아니라는 점에 주목합니다(러시아 연방 세법 제 266조).

400번째 줄이 반영됩니다. 참고금액별도의 자산에 할당된 감가상각 대상 고정 자산을 포함하여 고정 자산 모두에 대해 보고(세금) 기간 동안 발생한 감가상각비 감가상각그룹감가상각 가능한 재산뿐만 아니라 무형자산, 해당 재산이 보고(세금) 기간의 마지막 날에 회계처리되었는지 여부에 관계없이.

410번 라인에서 공공기관장애인 및 장애인의 업무를 고용하는 단체로서, 장애인이 소속된 단체 총 수조직의 직원은 최소 50%이고, 노동 비용 중 장애인 보수 비용의 비율은 최소 25%이며, 장애인의 사회적 보호를 보장하기 위해 할당된 향후 비용 준비금의 잔액이 반영됩니다.

얼마 전 우리 비디오 과정의 고객 중 한 명이 소득세 신고서의 부록 2에서 시트 02까지의 010행이 비어 있을 수 있는지에 대해 이야기해 달라고 요청했습니다. 이 라인은 생산과 관련된 직접 비용을 반영합니다. 판매된 제품(작업, 서비스). 이것은 매우 흥미로운 질문, 일부 상황에서는 이 행에 금액이 없는 것이 타당할 수 있기 때문입니다. 그러나 때로는 1C: 회계 프로그램의 잘못된 구성으로 인해 발생하는 경우도 있습니다. 나는에 대한 기사를 쓰기로 결정했습니다 이 주제신고서에 직접 비용을 반영하는 뉘앙스에 대해 자세히 설명합니다.

따라서 시트 02 부록 2의 010행에는 판매된 제품과 관련된 비용만 반영됩니다. 그러나 진행중인 작업 잔액 및 창고의 제품 (상품) 잔액과 관련된 비용은 소득세 계산시 고려되지 않습니다.

즉, 생산 비용(자재 상각, 임금 계산 등)이 발생하고 완제품을 생산했지만 판매하지 않은 경우 신고서를 작성할 때 아직 이러한 비용을 고려할 수 없습니다. 따라서, 진행 중인 작업의 잔여물에 대해서도 동일한 상황: 출시 및 판매 시점까지 완제품(또는 서비스 판매로 인한 수익 수령) 신고서에 직접 비용을 표시하지 않습니다.

이 규칙이 실제로 어떻게 작동하는지 살펴 보겠습니다. 어떤 데이터 라인 010이 채워지는지 결정하기 위해 1C 프로그램에서 그 의미를 해독해 보겠습니다.

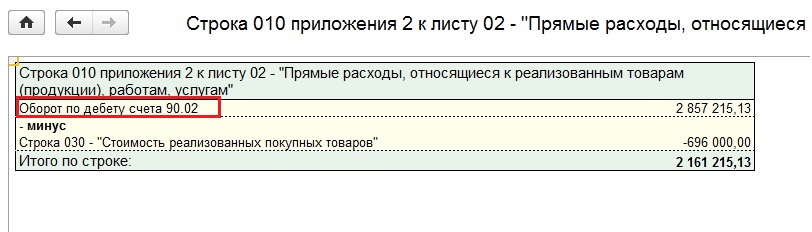

이 라인에는 계정 매출 90.02에서 판매된 상품 구매 비용을 뺀 금액이 포함됩니다. 계정 90.02에 제품 및 서비스 비용이 반영되는 시점은 언제입니까?

일반적으로 작업 체인은 다음과 같습니다. 생산 조직그것은 다음과 같을 것이다:

Dt20 Kt 10 - 생산을 위해 삭제된 자재

Dt20 Kt 70 - 발생 임금생산 노동자

Dt20 Kt 02 - 생산 장비의 감가상각이 반영됩니다.

일부 조직에서는 계정 20의 차변에 직접 비용으로 반영되는 다른 비용이 있을 수 있습니다(예를 단순화하기 위해 직접 비용은 계정 20에서만 고려된다고 가정합니다).

해당 월에 생산이 없는 경우 비용은 계정 20에 재공품 잔액으로 저장됩니다. ~에 지금은계정 90.02로 이체되지 않았으므로 신고서에 포함되지 않습니다.

그러면 완제품이 출고되고 배선이 생성됩니다.

Dt43 Kt 20 – 생산량 반영

제품이 창고에 배치되었지만 아직 판매되지 않았습니다. 따라서 소득세를 계산할 때 생산에 드는 직접 비용을 고려할 수 없습니다.

그리고 판매 시점에만 계정 90.02 차변에 항목이 입력됩니다.

Dt 90.02 Kt 43 – 판매된 제품 원가가 상각됩니다.

조직이 작업을 수행하거나 서비스를 제공하는 경우 계정 43은 사용되지 않지만 규칙은 동일하게 유지됩니다. 비용은 서비스 또는 작업이 구현된 달(월말)에 계정 90.02에 반영됩니다. , 게시가 생성됩니다 Dt 90.02 Kt 20 )

따라서 다음과 같은 경우에는 선언서의 부록 02부터 시트 02까지의 010행이 완성되지 않습니다.

1) 납세자가 현재 보고(과세) 기간에 소득이 없는 경우.

예를 들어,

- 제품이 출시되지 않았으며 작업이 완료되지 않았습니다. 이 경우 진행 중인 작업의 일부로 직접 비용이 고려됩니다. 비용으로 인식되어 제품이 생산 및 판매되고 작업이 완료된 보고(세금) 기간의 010행에 반영됩니다.

- 제품이 출시되었으나 판매되지 않았습니다. 이 경우 해당 제품과 관련된 직접 비용도 판매 보고(세금) 기간의 010행에 반영됩니다.

2) 납세자가 다음과 같은 경우 무역 조직. 즉, 도매, 소규모 도매, 소매업만을 하고 있다. 이 경우 직접 비용은 선언문의 시트 02부터 부록 02의 020 및 030행에 반영됩니다.

귀하의 조직이 다음 활동에 참여하고 있는 경우 생산 활동, 보고 기간에 제품(작업, 서비스)이 생산 및 판매되었지만 010행이 작성되지 않은 경우 1C: Enterprise Accounting 8 프로그램에서 직접 비용 회계 설정을 잘못 수행한 경우 반드시 확인해야 합니다. , 현재 기간의 모든 비용은 간접적으로 간주되며 세무 회계에서 계정 90.08로 마감됩니다.

'세금 및 보고서'를 선택하면 '기본' 탭에서 이러한 설정을 찾을 수 있습니다.

'소득세' 탭으로 이동하여 '직접 지출 목록'을 클릭하세요.

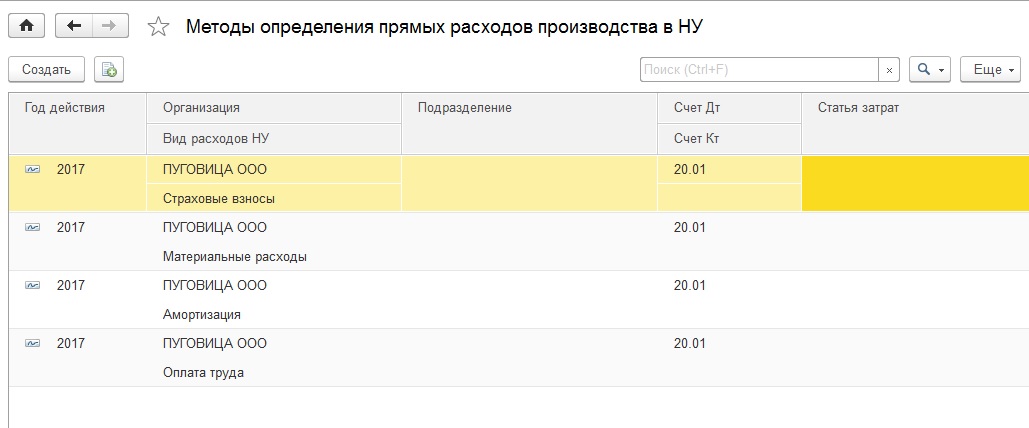

목록이 비어 있으면 프로그램은 기본적으로 목록을 채우도록 제안합니다. 이 제안에 동의할 가치가 있습니다. 아마도 표준 설정이면 충분할 것입니다.

필요한 경우 이 목록신고서에 직접 반영되어야 하는 비용을 수동으로 편집할 수 있습니다.

예를 들어, 그림의 설정에 따라 2017년에는 보험료가 세무회계상 직접비로 간주되며, 재료비, 감가 상각비 및 임금은 계정 20에 반영되었습니다. 비용 가격 (계정 90.02)에 포함되고 직접 비용의 일부로 신고서에 반영되는 것은 이러한 비용입니다.

여전히 궁금한 점이 있으면 기사에 대한 의견을 통해 질문할 수 있으며, 유지 관리에 대한 추가 정보가 필요한 경우 세무회계 1C 프로그램에서 소득세 신고서를 작성하는 경우 자세한 비디오 과정 "세무 회계 및 소득세 계산"을 권장합니다.

에서 친구가 되자

전통적으로 1C:Enterprise 사용자를 위한 소득세 신고서를 작성할 때 8. 관리 소프트웨어 제조 기업“신고서의 한 줄 또는 다른 줄을 작성하는 것과 관련하여 많은 질문이 발생합니다.

안에 이 기사채우기 알고리즘을 고려해 보겠습니다. 선언문 2장 부록 1과 2의 주요 내용 어떤 데이터가 자동으로 채워지는지 알아보세요.

소득세 신고서의 자동 완성을 분석하려면 프로그램에서 세무 회계 구성의 원리를 이해해야 합니다.

“1C:Enterprise 8.Manufacturing Enterprise Management” 소프트웨어에서는 회계 및 세무 회계가 서로 다른 계정과목표를 사용하여 별도로 유지 관리된다는 점을 기억해 보겠습니다. 따라서 데이터 분석을 위해 두 개의 별도 대차대조표가 할당되었습니다(그림 1).

모든 거래가 완료되었습니다 표준 문서프로그램은 회계 및 세무 회계 모두에서 자동으로 이동을 생성합니다.

월 마감 및 규제 업무 수행시 세무 회계에 대한 최종 데이터 "결정" 재무 결과»는 계정 99.01.1에서 수집됩니다. 결과 금액에 소득세율(이 경우 20%)을 곱합니다. 얻은 결과는 납부할 세금 금액입니다.

세무회계를 위한 대차대조표를 생성함으로써, 이후 소득세 신고서에 나타날 금액을 확인할 수 있습니다.

PBU 18/02를 사용하면 문서 게시 시 영구적 및 일시적 차이가 발생합니다. 주로 이러한 차이가 세무 회계 자체를 조정하지는 않지만 회계 데이터를 세무 회계에 "조정"하여 두 유형 사이에 차이가 없기 때문에 신고 완료에는 영향을 미치지 않습니다. 회계와 납부해야 할 세액은 동일합니다.

따라서 우리는 회계 데이터에 따른 소득세 금액이 ONO, ONA, PNO, PNA에 대해 조정되어 반영된다는 결론에 도달했습니다. 재무제표, 소득세 신고서에 반영된 세무회계자료에 따른 세액과 동일해야 합니다.

이 예에서는 회계, 자산 및 부채에 대해 자세히 설명하지 않습니다. 세무 회계 데이터 프레임워크 내에서 신고 라인을 작성하는 예를 고려해 보겠습니다.

Moonlight 조직의 예를 사용하여 선언문을 작성하는 방법을 살펴보겠습니다. 2015년에 모든 서류를 준비할 예정이니 2015년 선언문도 준비할 예정입니다.

예: Moonlight LLC는 제품 생산 및 구매 상품 거래에 종사하고 있습니다. 해당 기관이 적용됩니다 공통 시스템과세.

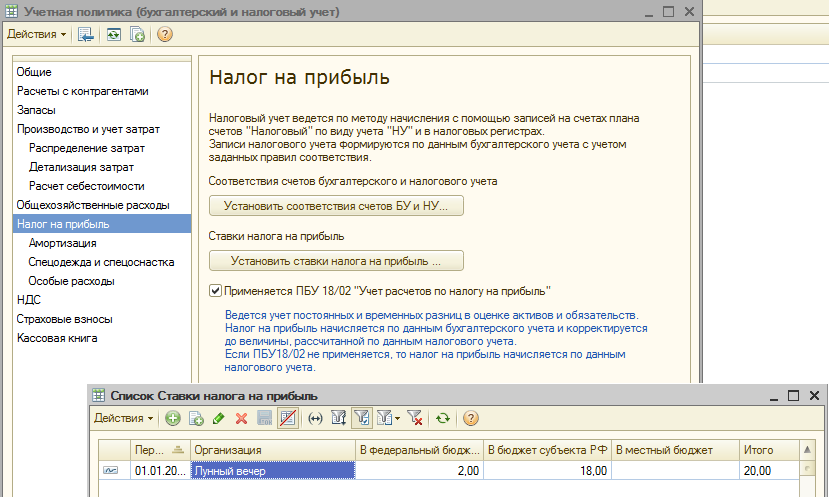

소득세를 올바르게 계산하기 위해 조직의 회계 정책에 PBU 18/02가 사용됨을 표시하고 지역 및 지역별로 소득세율을 설정합니다. 연방 예산(그림 2):

소득세 신고서를 생성하려면 "규제 보고서" 블록을 살펴보겠습니다(그림 3).

대화 상자 왼쪽 패널에서 관심 있는 "이익" 보고서를 두 번 클릭합니다. 열리는 대화 상자에서 우리 조직은 "Moonlight Evening", 보고 기간은 "분기별", 지정된 보고서를 생성하려는 기간은 "2015년 1월-12월"(그림 4)입니다.

"확인" 버튼을 클릭하면 빈 보고서 양식이 열립니다(그림 5).

쌀. 5

“채우기” 버튼을 클릭하면 선언의 모든 섹션이 자동으로 채워집니다.

선언 라인의 색상이 다르게 표시됩니다. 밝은 녹색 필드는 자격 증명을 기반으로 프로그램에 의해 자동으로 채워지지만 사용자가 수동으로 변경할 수 있습니다. 노란색사용자가 수동으로 입력하며, 진한 녹색 필드는 계산된 데이터를 편집할 수 없습니다.

~에 제목 페이지자세한 내용은 다루지 않겠습니다. 시트 2와 부록을 작성해 보겠습니다.

시트 02의 부록 1

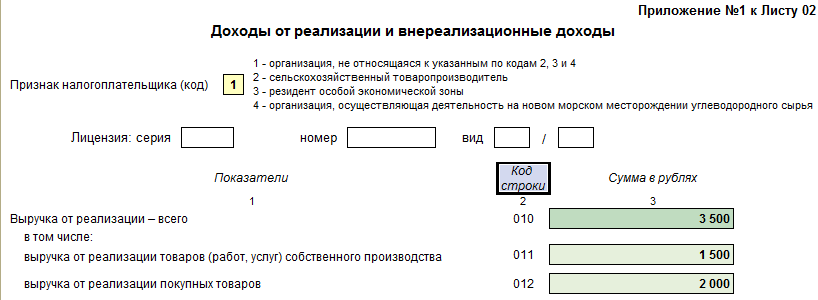

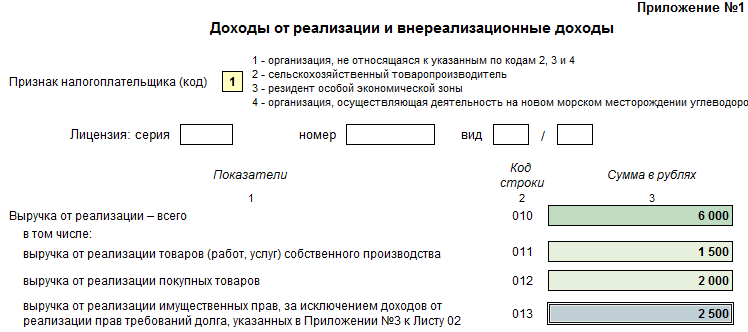

별지 2의 별표 1은 매출 및 영업외수익 금액을 나타냅니다.

구현 문서를 작성할 때 우리는 필수적인판매로 인한 수입과 지출 계정을 표시합니다 (그림 6). "소득 계정(IN)" 필드에서 계정 90.01.1 "자체 생산 제품(작업, 서비스) 판매 수익"을 선택하면 수익 금액이 011 부록 라인에 반영됩니다. 신고서 1~2장에서 계정 90.01.2 "구매한 상품 판매 수익금"을 소득 계정으로 표시하면 012행이 채워집니다.

따라서 신고서를 생성하기 전에 계정 90에 대한 대차대조표를 생성했습니다. 소요기간, 011 및 012 행에 얼마가 포함될지 즉시 결정할 수 있습니다. 이것이 우리 조직의 주요 활동입니다.

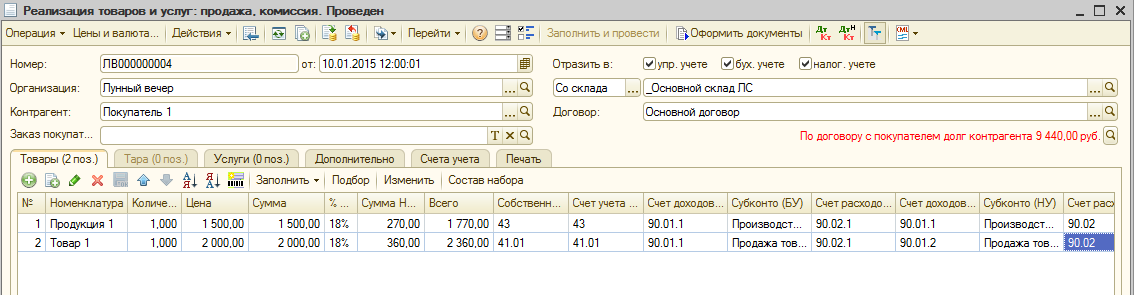

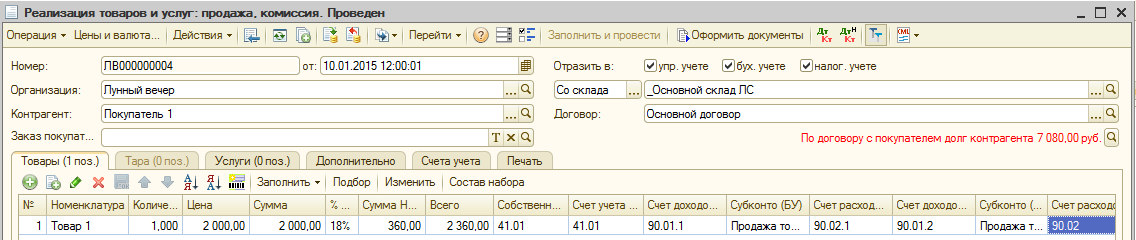

예를 들어 구현 문서를 소개하겠습니다. 우리 조직 "Moonlight"가 1개 단위를 판매한다고 가정합니다. 2000 루블 가격의 "제품 1"(41 송장). 그리고 1개 단위. 1,500 루블의 가격으로 "제품 1"(43 번째 계정). (그림 7):

쌀. 7

이 문서에서는 NU 90.01.1 및 90.01.2의 소득 계정을 표시하고 신고서를 작성합니다(그림 8).

보시다시피 011행과 012행은 우리에게 필요한 금액을 반영합니다.

013행은 재산권 매각으로 인한 수입 금액을 반영합니다.

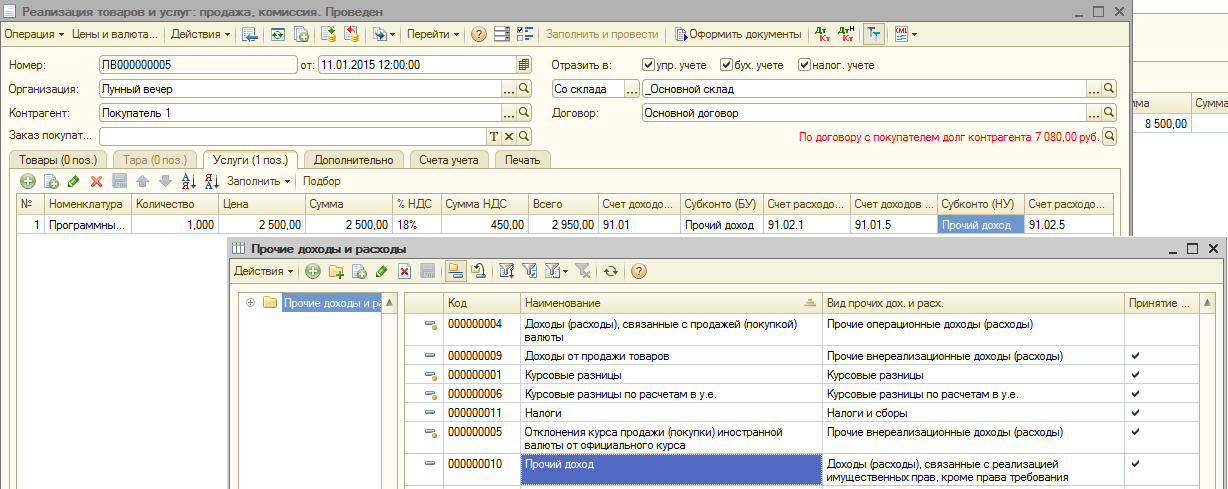

기타 모든 소득은 계정 91에 반영됩니다. 프로그램에 자동으로 포함되기 위해서는 필요한 금액다섯 지정된 줄, 지정된 계정에 대한 분석 역할을 하는 요소인 "기타 수입 및 비용" 디렉토리를 작성하는 데 주의를 기울여야 합니다.

각 디렉터리 요소에는 이름이 있습니다. 로 표시될 수 있습니다. 자유 형식. "기타 소득 및 지출 유형" 필드를 작성하면 문서에 지정된 금액이 소득세 신고서의 어느 줄에 속하는지에 영향을 미칩니다. 예를 들어 문서에 표시된 금액을 부록 013 열에 포함시키려는 경우입니다. 1에서 시트 2까지, 문서에서 계정 91의 분석으로 "기타 수입 및 지출" 디렉토리 요소가 표시되어야 하며, 여기에는 "청구권을 제외하고 재산권 구현과 관련된 수입(비용)" 유형이 표시되어야 합니다. ” 또는 “청구권의 제공과 관련된 소득(비용) 금융 서비스».

신고서가 올바르게 작성되었는지 확인하기 위해 2,500루블 규모의 판매 문서를 생성합니다. 문서에는 NU 91.01.5의 소득 계정이 표시됩니다. 하위 계정으로 계정을 생성하겠습니다. 새로운 요소디렉토리 "기타 소득 및 비용"을 "기타 소득"이라고 부르겠습니다. 제안된 기타 소득 및 비용 유형 목록에서 "재산권 구현과 관련된 소득(비용), 청구권은 제외한다”(그림 9).

문서를 완성한 후 선언문을 생성합니다(그림 10).

보시다시피, 우리 금액은 실제로 우리가 작성하려고 계획한 금액에 들어갔습니다.

014행 '기타 재산 매매 수익'을 작성하려면 기타 소득 및 지출 유형을 '기타 재산 매매 관련 소득(비용)'으로 기재해야 합니다.

020-024행은 증권 거래로 인한 수입을 반영하며 증권 시장의 전문 참가자만 작성합니다. 이 행에 데이터를 포함하려면 기타 수입 및 비용 유형 "유가 증권 판매 관련 수입 및 비용"을 표시해야합니다. 020번 줄은 자동으로 채워지고 나머지 줄은 사용자가 수동으로 해독합니다.

027행에는 부동산 단지로서의 기업 매각 금액이 수동으로 입력됩니다.

030행은 340행 시트 2의 부록 3에 반영된 운영 수익을 나타냅니다. 이는 감가상각 자산 매각, 부채 청구권 매각 등으로 인한 수익입니다.

040행은 신고서의 이전 행에 대한 판매 수입 총액을 계산합니다. 이 예에서는 6,000 루블입니다. (그림 11).

영업 외 비용의 총액은 100행에 반영됩니다. 101-107행은 100열에서 계산된 데이터의 세부 내용을 제공합니다. 따라서 100행의 수치는 다음보다 커야 합니다. 합계와 동일라인 101-107.

보고 기간에 이전 기간에 고정 자산 항목에 대한 감가상각 경과액이 5,000루블만큼 과대평가된 것으로 밝혀졌다고 가정해 보겠습니다. 101행 "보고 (세) 기간에 식별된 이전 연도 소득 형태의 영업 외 소득"을 작성하고 다음을 포함합니다. 지정된 금액소득의 일부로 "운영(회계 및 세무 회계)" 문서를 작성하고 여기에 소득 계정 91.01.7 "영업 외 소득"을 표시합니다. 해당 금액을 이익 신고서에 포함하려면 "기타 수입 및 지출" 디렉토리의 항목 유형이 "전년도 이익(손실)"으로 표시되어야 합니다(그림 12).

"거래(회계 및 세무회계)" 문서에 거래를 반영할 때, "세무회계" 탭만 소득세 신고서 작성에 중요하므로 주의하시기 바랍니다. 문서에 다음 데이터만 반영된 경우 회계, 해당 금액은 신고서에 포함되지 않습니다.

~에 올바른 충전문서의 101번째 줄이 자동으로 채워집니다(그림 13).

쌀. 13

102행을 작성하려면 문서에 세무 회계 91.01.7에 대한 소득 계정과 103행 "수입(비용)에 대한 기타 소득 및 비용 유형 "고정 자산 청산과 관련된 소득(비용)"도 표시해야 합니다. 와 관련된 무료 영수증재산, 저작물, 서비스 또는 재산권.”

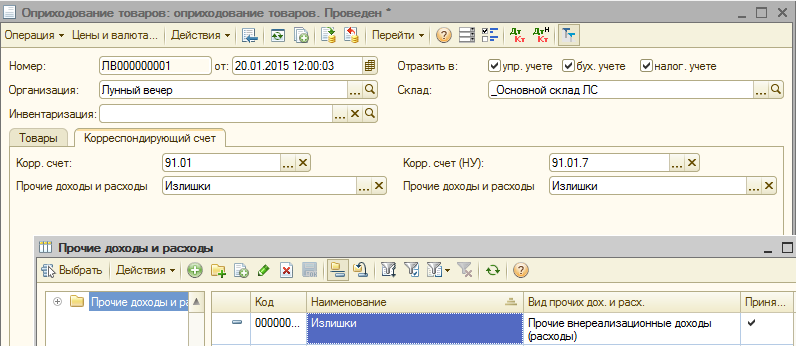

104행에는 재고 결과로 확인된 잉여 재고 및 기타 자산의 가치 형태로 소득 금액이 반영됩니다.

Moonlight 조직의 재고 조사 결과 8,500루블의 초과 자재가 확인되었다고 가정해 보겠습니다.

이 작업을 프로그램에 반영하기 위해 "상품 수령" 문서를 생성합니다(그림 14).

"해당 계정" 탭에는 소득 계정이 표시됩니다(그림 15).

104행에 포함될 금액의 경우 문서에 명시된 기타 소득 및 지출 유형은 중요하지 않습니다. 프로그램은 문서 유형과 해당 계정(01, 04, 08, 10, 21, 41, 43 등)을 분석합니다(그림 16).

영업 외 수입 총액은 100행에 표시됩니다(그림 17).

시트 02의 부록 2

시트 2의 부록 2에는 생산 및 판매와 관련된 조직의 비용과 영업 외 비용 및 영업 외 비용에 해당하는 손실 금액이 나와 있습니다.

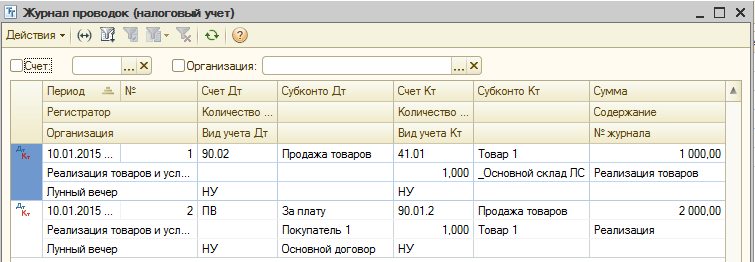

010, 020, 030행을 작성하려면 "상품 및 서비스 판매" 문서를 생성해야 합니다. 문서에서 주요 역할은 세무 회계 비용 계정에서 수행됩니다. 문서에 지정된 송장에 따라 프로그램은 비용이 직접인지 간접인지 결정합니다. 020행과 030행에는 판매된 상품에 대한 직접 비용 금액이 포함됩니다. 예를 들어 구현 문서를 작성해 보겠습니다(그림 18).

쌀. 18

세무 회계를 수행할 때 문서는 다음 항목을 생성합니다(그림 19).

소득세 신고서에서 이 금액은 020 및 030행에 반영됩니다(그림 20).

쌀. 20

040행은 간접비 총액을 나타냅니다. 040행의 표시는 041-051행을 따라 해독되므로 041-051행에 표시된 금액보다 크거나 같아야 합니다. 대부분의 선은 색칠되어 있습니다. 노란색, 이는 사용자가 수동으로 작성해야 함을 의미합니다. 표시기가 자동으로 채워지는 041행을 자세히 살펴보겠습니다.

041행은 러시아 연방 조세법 제270조에 명시된 것을 제외하고 세금 및 수수료 금액을 반영합니다. 승인된 자본, 오염 물질의 초과 배출에 대한 지불금 환경, 비국가에 대한 기여 연금 지급등.)

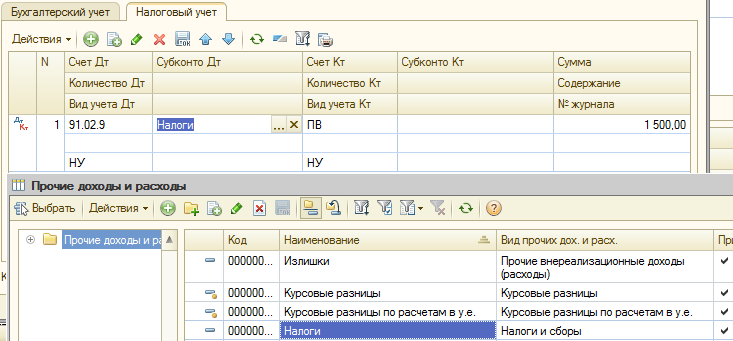

세금 발생은 "기타 비용"과 "운영(회계 및 세무 회계)" 문서에 모두 반영될 수 있습니다. 이 예에서는 "운영(회계 및 세무 회계)" 문서를 다시 사용합니다. 세무회계 탭에는 다음 데이터가 표시됩니다(그림 21).

쌀. 21

차변 계정으로 계정 91.02.9 "간접 소득 및 지출"을 표시하겠습니다. 하위 항목으로 "기타 수입 및 지출" "세금" 디렉토리의 새 요소를 생성하고 이에 대한 "세금 및 수수료" 유형을 지정합니다.

소득세 신고서를 작성할 때 금액은 1,500 루블입니다. 041행에 반영됩니다(그림 22).

쌀. 22

042행은 지정된 보고 기간 동안의 감가상각 보너스 금액을 나타내며 원래 비용의 10%를 초과하지 않습니다. 감가상각 보너스가 30%를 초과하지 않는 경우 043행에 이 금액을 수동으로 표시해야 합니다.

계정 91의 분석가로서 059행을 작성하려면 기타 소득 및 지출 유형을 표시해야 합니다. "청구권을 제외한 재산권 이행과 관련된 소득(비용)" 또는 "관련 소득(비용) 금융 서비스 제공으로서 청구권을 구현하는 것입니다.” 060행 - "기타 부동산 매각과 관련된 소득(비용)" 및 "건설 프로젝트 매각과 관련된 소득(비용)"을 작성합니다. 060행에는 유가 증권, 자체 생산 제품, 구매한 상품의 구매 가격이 표시되지 않고 판매된 기타 자산의 구매 가격(창출)만 표시됩니다. 우리는 시트 2의 부록 1, 014행에 이 부동산 매각으로 인한 소득을 표시했습니다.

070행은 증권 시장의 전문 참가자들이 작성합니다. 비용의 종류 “유가증권 매각에 따른 소득(비용)”입니다.

090행은 현재(보고) 기간의 이익을 감소시키는 데 고려된 주택, 공동, 사회 및 문화 분야의 시설을 포함하여 서비스 산업 및 농장 시설에 대한 전년도 손실 금액을 나타냅니다.

100행에는 현재 보고(세금) 기간의 비용과 관련된 감가상각 자산 매각으로 인한 손실 금액이 반영됩니다. 이 경우 RBP 유형은 "감가상각 자산 매각으로 인한 부정적인 결과"로 표시되어야 합니다.

130행에서는 이전 행(010, 020, 040, 059-070, 072, 080-120)에 대한 총 비용이 자동으로 계산됩니다.

131-134행은 고정 자산과 무형 자산 모두에 대해 보고(세금) 기간 동안 발생한 감가상각액을 반영합니다.

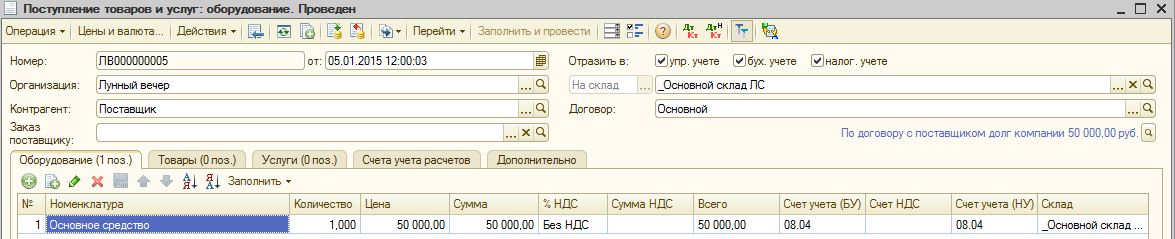

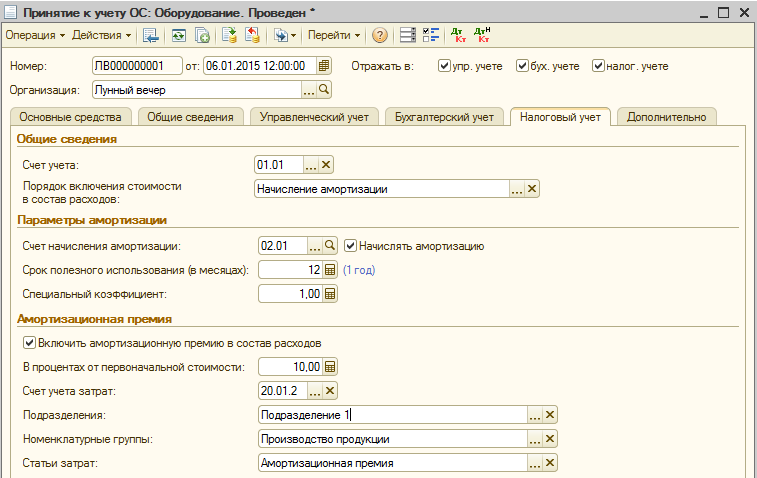

예를 들어 Moonlight 조직의 고정자산을 고려하여 감가상각비를 부과한 후 세무회계에 따라 손실을 보고 판매한다고 가정해 보겠습니다.

운영 유형이 "장비"인 "상품 및 서비스 수령"문서는 우리 조직의 고정 자산 수령을 반영합니다 (그림 23).

고정 자산의 초기 비용은 50,000 루블입니다.

![]()

쌀. 24

"세금 회계"탭의 감가 상각 보너스에 대한 데이터를 반영하기 위해 감가 상각 보너스 10 %와 비용 계정의 비율을 표시합니다 (감가 상각 보너스 금액은 신고서의 042 행에 포함되어야 함) (그림 . 25):

쌀. 25

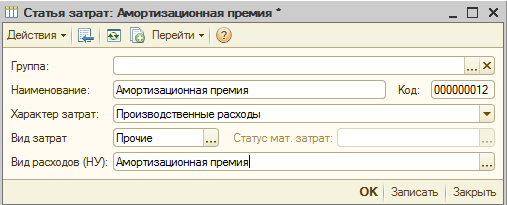

감가 상각 보너스를 회계에 올바르게 반영하려면 "비용 항목"디렉토리 요소를 작성해야합니다 (그림 26).

쌀. 26

비용 유형(OU)은 "감가상각 보너스"로 표시되어야 합니다.

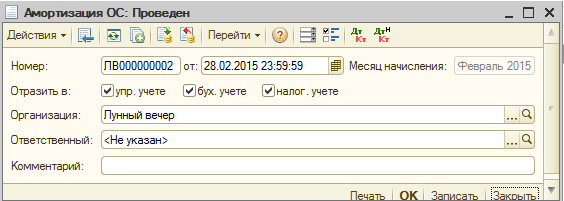

2월에 감가상각액을 계산하겠습니다. 이 개체고정 자산(그림 27):

왜냐하면 감가상각 프리미엄 사용으로 인해 회계 및 세무회계의 고정자산 비용이 달라졌으며, 회계 및 세무회계에서는 해당 월의 감가상각 경과액도 달라집니다.

회계에서는 4166.67 루블이고 세무 회계에서는 3750 루블입니다.

소득세 신고서에는 세무 회계에 반영된 데이터가 표시된다는 점을 잊지 마십시오. 자동 채우기열 131(감가상각이 1년 전체가 아닌 한 달 동안만 발생한다는 점을 고려하면) 3,750 루블의 금액이 반영됩니다. (그림 28):

쌀. 28

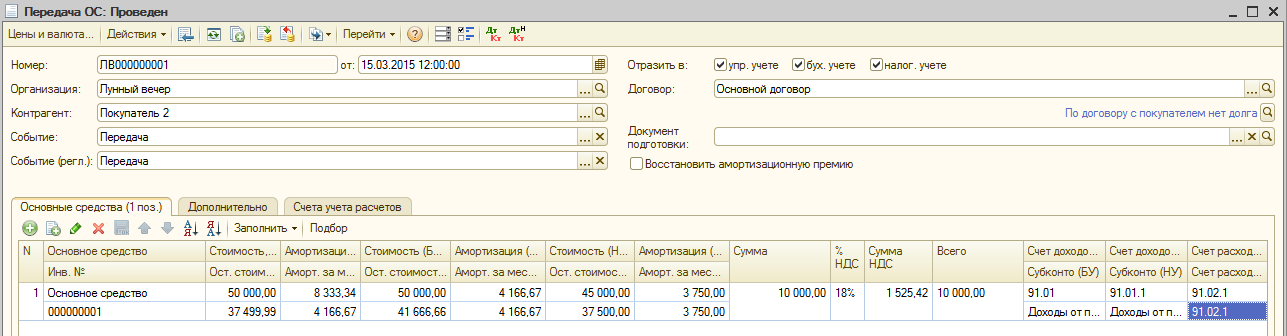

3월에 고정 자산을 10,000루블에 판매하기로 결정했다고 가정해 보겠습니다. 프로그램에서 고정 자산 판매는 "고정 자산 양도"문서에 반영됩니다 (그림 29).

쌀. 29

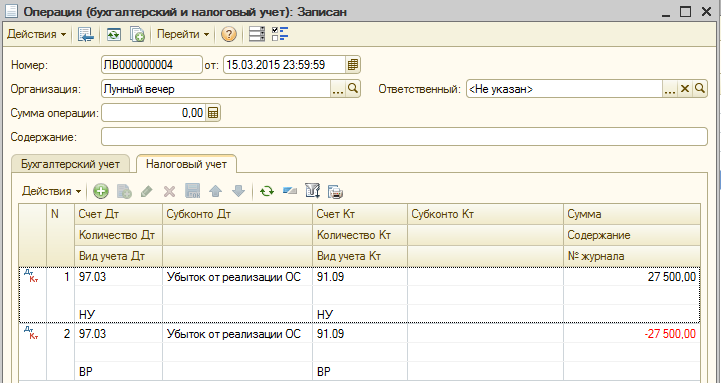

고정 자산이 손실로 매각되었으므로 수동 작업을 사용하여 세무 회계 손실 금액을 미래로 이전해야 합니다(그림 30).

프로그램은 NU에서 발생하는 손실을 독립적으로 통제하지 않으므로 수동으로 상환해야 합니다. "RBP" 디렉터리에 새 요소를 생성해 보겠습니다(그림 31).

비용을 지불하려면 "RBP 상각" 규제 작업을 수행해야 합니다(그림 32).

따라서 100행에서 소득세 신고서를 작성할 때 계산됩니다. 다음 금액(그림 33):

200행에는 영업 외 비용의 총액이 반영됩니다. 앞으로 이 지표는 201-206행을 따라 해독됩니다. 따라서 200행의 지시자는 201-206행의 지시자의 합보다 크거나 같아야 합니다.

203행은 2015년 1월 1일 이후로 작성되지 않았습니다.

204행의 경우 기타 수입 및 지출 유형은 "고정 자산 청산과 관련된 수입(비용)"으로 표시되어야 합니다. 205행 "다음에 대한 벌금, 위약금 및 위약금" 사업 계약(지급) 받다".

라인 300은 영업 외 비용과 동일한 손실을 반영합니다. 이 표시기는 301-302 행을 따라 해독됩니다.

따라서 소득세 신고서 시트 2의 부록 1과 2를 고려한 후 신고서 작성은 세무 회계 데이터에만 영향을 받는다는 결론에 도달할 수 있습니다. 또한 보고서의 기본 줄을 작성하는 것은 프로그램 설정과 기본 문서 작성 시 수입 및 지출 계정에 대한 적절한 분석 선택에 따라 달라집니다.

- 리놀레산의 장점과 사용 방법은 무엇입니까?

- 코티지 치즈의 지방 함량: 무엇이고 어느 것이 더 건강합니까?

- 학교를 위한 어린이의 심리적 준비를 위한 프로그램 학교를 위한 심리적 준비를 위한 추가 교육 프로그램

- 세상을 초월하신 부처님께 찬송

- 독일 신약

- 별도의 VAT 회계 - 정의 및 구현시기는 무엇입니까?

- Romanov Konstantin Konstantinovich - 전기

- 소련의 두 영웅 Grechko Andrey Antonovich

- 보로디노 전투의 간략한 단계와 과정

- 어린이를 위한 마스터 클래스 "진저브레드 쿠키 그리기" 진행 방법: 큰 비밀과 작은 팁