산업 기업의 수익성, 이를 높이는 방법. 기업가 정신: 제조 기업의 이익과 수익성

VOLGA-VYATSK 공공 서비스 아카데미

경제분석학과

규율:

"경제분석"

코스 작업

주제 : "이익과 수익성

완료자: 5학년 학생

그룹 번호 015 Katan D.A.

확인됨:

_________________________

_________________________

_________________________

니즈니 노브고로드

| |소개 |3 |

섹션 1 | 생산 기업의 이익 4 |

|1.1. |기업 이익의 개념. |5 |

|1.2. |이익 창출. |5 |

| |형성 계획 회계 이익(손실) |7 |

| |기업 | |

|1.3. |이익 함수. |8 |

|1.4. |직접계산법을 이용한 이익계획. |8 |

|1.5. |분석적 방법을 이용한 이익 계획. |11 |

섹션 2 | 생산 기업의 수익성 |

|2.1. |2.1. 수익성의 개념. |15 |

|2.2. |2.2. 수익성 지표. |16 |

|2.2.1. |2.2.1. 제품 수익성. |16 |

|2.2.2. |2.2.2. 기업의 투자 수익. |17 |

|2.3. |2.3. 전반적인 수익성. |17 |

|2.4. |2.4. 전반적인 수익성을 분석하는 방법론. |21 |

|2.5. |2.5. 수익성 임계값. |22 |

|2.6. |2.6. 재고 재정적 건전성. |26 |

| |결론 |28 |

| |자료 출처 |29 |

소개

이와 함께 경쟁이 주요 메커니즘으로 강화되고 있다.

경제 과정의 규제.

현대 경제 상황에서는 모든 사람의 활동이

경제적 실체폭넓은 관심의 대상이다

그 결과에 관심이 있는 시장 관계 참가자

작동.

기업의 생존을 보장하기 위해 현대적인 상황,

관리인력은 우선 현실적으로 평가할 수 있어야 한다.

귀하의 기업과 기존 기업 모두의 재정 상태

잠재적 경쟁자. 필수적인금융을 정의함에 있어서

기업의 상태는 시기적절하고 정성 분석

재정적인- 경제 활동.

모든 기업의 목표는 이익이므로 그에 따라

이고 가장 중요한 개체 경제 분석. 하지만 크기 자체는

이익은 기업의 사용 효율성을 특성화할 수 없습니다.

당신의 자원. 효율성을 나타내는 주요 지표 중 하나

기업의 운영은 수익성입니다. 일반적으로 수익성은

새로운 것과 관련하여 지출된 자원의 편의성을 특징으로 합니다.

(이익) 자원을 획득했습니다.

이 과정 프로젝트는 이익과 관련된 두 개의 장으로 구성됩니다.

제조 기업의 수익성이 각각 다릅니다.

생산 기업의 이익

1.1. 기업 이익의 개념.

우선, 이익은 경제적 범주로 간주되어야 하며,

특정 생산 경제학을 표현하는 과학적 추상

총체적 국민의 형성과 사용에 관한 관계

제품(GDP), 가치 및 잉여가치(잉여제품).

실제 경제생활에서 이익은 현금의 형태를 취할 수 있습니다.

자금, 물질적 자산, 자금, 자원 및 혜택. 특정 양식

이익의 발현은 국가 경제 규제와 밀접한 관련이 있습니다.

문제를 연구할 때 현재 다음과 같은 사실에 주의를 기울여야 합니다.

이익에는 회계 총이익, 최대 이익 등 여러 가지 개념이 사용됩니다.

세금, 순액 등

1.2. 이익 창출.

회계 이익(손실)은 최종 재무 결과이며,

비즈니스 거래대차대조표 항목의 구성 및 평가.

총 이익은 상품 판매로 인한 순수익과

조건부 상수 없이 제품, 작업, 서비스 및 이러한 판매 비용

관리비 및 판매비(상업비).

순이익은 손익계산서에 기재되어 있습니다.

새로운 손익계산서는 첫째, 회계를 나타내지 않습니다.

이익 - 필요한 경우 이익 금액으로 결정될 수 있습니다.

(손실) 세전 및 특별이익 차감 후

특별한 비용, 둘째, 이전에 새로운 이익 개념이 나타났습니다.

세금과 이익 일상적인 활동.

세전 이익(손실)은 본질적으로 이익(손실)입니다.

세금 및 기타 유사한 지불 이후 일상적인 활동에서

국가가 이익의 일부를 압수하는 수단을 대표하며,

받았다

기업의 회계 이익 (손실) 형성 계획

|상품, 제품, 작품, 서비스 판매 수익금 |

|부가가치세, 소비세, 수출관세 등 |

|세금 및 필수 지불수익 |

|판매된 상품, 제품, 작업, 서비스 비용 |

|총이익 |

|사업비 |

|관리비 |

|매출이익(손실) |

|미수이자(+), 미지급이자(-) |

|다른 기관 참여로 인한 소득 |

|기타영업이익 |

|기타 운영비 |

|영업외수익 |

|세전 이익(손실) |

소득세 및 기타 유사한 지불 |

|일반활동 이익(손실) |

|경상수입(+), 경상경비(-) |

|순이익( 이익잉여금, 미공개 손실) |

일상적인 활동으로 인한 손익을 나타내는 지표로,

일반적인 활동으로 인한 순이익, 즉 다음을 제외한 순이익입니다.

특별한 수입과 지출.

1.3. 이익 함수.

경제적 범주로서 이익을 고려하면 다음을 강조할 필요가 있다.

그것이 수행하는 기능.

현대에서는 경제 과학거기에는 합의가 없었어.

이익함수라고 한다. 일반적으로 두 가지 주요 기능이 있습니다.

이윤은 사회적 생산의 효율성을 측정하는 척도이며,

자극 기능.

생산 효율성의 척도로서 이윤의 기능은 다음과 같다.

이익과 수익성이 주요 지표라는 것

성공적인 활동기업은 그러한 결정의 채택을 미리 결정합니다.

기업이 새로운 시장에 진입하는 것, 한 산업에서 다른 산업으로의 자본 흐름

기타 등등

이익의 인센티브 기능은 이익이 허용한다는 사실에 의해 미리 결정됩니다.

뿐만 아니라 개인 소득지급과 관련하여 회사의 주주에게

배당금을 지급할 뿐만 아니라 자본을 늘릴 수 있는 기회도 창출합니다.

이에 따라 생산량 증가, 시장 부문 성장,

회사가 운영되는 곳, 새로운 시장에 진출할 수 있는 기회,

결과적으로 일자리가 늘어나 세금이 인상된다.

예산 수입.

1.4. 직접 계정 방법을 사용한 이익 계획.

경제적으로 정당한 이익 마진 결정에는 큰 의미가 있습니다.

기업의 중요성을 통해 재무를 올바르게 평가할 수 있습니다.

자원, 예산 지불액, 재생산 확대 가능성

그리고 재정적 인센티브노동자. 또한, 이익 규모에서,

주식회사의 배당정책 실시도 이에 달려 있다.

판매로 인한 이익(손실)은 총 이익~을 위한

행정 및 상업 비용은 제외됩니다.

판매에 따른 계획된 이익(손실) 금액을 계산할 때 다음을 사용하십시오.

생산 지표. 예측 및 계획 방법

재무 결과는 현재 규제되지 않지만 충분합니다.

문헌에 자세히 설명되어 있습니다. 가장 유명한 두 가지 전통적인 방법은 다음과 같습니다.

이익 계획 - 직접 계산 및 분석 방법

함께 사용 특정 제한그리고 오늘.

직접계산방식. 직접 계산은 수량에 기초합니다.

품목별 판매된 제품(판매량)

판매 가격과 각 비용을 순차적으로 곱합니다.

단위. 모든 포지션에 대한 두 제품의 합계 차이

명명법은 계획된 이익 금액입니다. 비교할 수 없는 제품의 경우

각 단위의 비용은 계획된 단위에 따라 결정되어야 합니다.

계산.

다음 공식이 사용됩니다.

P = B - 3 또는 P = P1 + P2 – P3,

여기서 P는 이익입니다.

B - 도매가로 제품 판매로 인한 수익

3 - 전체 비용판매되는 제품에는 다음이 포함됩니다.

판매된 상품, 제품, 작품, 서비스의 비용을 포함합니다.

상업 및 관리 비용;

P1, P2 - 각각 잔액의 이익 완제품처음으로

계획 연도의 끝,

P3 - 이익 상업용 제품다음을 기준으로 결정된 계획 연도

확장된 제품군의 생산 계획부터 계획된 계산까지

각 제품별 관리 및 상업 비용 견적.

완제품의 이월 잔액 이익은 일반적으로 다음을 사용하여 계산됩니다.

그들의 전체. 이러한 잔액은 조건에 따라 고려되므로

생산 비용에 대한 이익은 차액으로 계산됩니다.

판매가격의 투입잔액과 산출잔액의 합과

생산 비용. 모든 판매 및 관리 비용

조건부로 상업용 제품 생산에 기인합니다. 이월 이익

생산 비용을 기준으로 잔액을 계산할 수도 있습니다.

보고에 따르면 4분기 비용 대비 수익성 수준

그리고 계획년.

초기 및 미판매 완제품 잔액의 규모 및 구성

연말은 기업의 회계 정책에 따라 다릅니다. 수익을 결정할 때

완제품의 "결제 시" 잔액에는 다음이 포함됩니다.

창고에서 재판매할 완제품 및 상품

상품이 배송되었지만 구매자와 고객이 대금을 지불하지 않은 경우

보관 중인 물품도 포함됩니다.

만약에 회계정책기업이 구현 시점을 결정합니다.

제품, 배송, 미판매 완제품 잔액

창고에서 재판매할 완제품 및 상품을 나타냅니다.

직접 계산은 방법론적으로 매우 간단하지만 대량

제품 이름에 따라 노동 강도가 크게 증가합니다. 계산

a) 명명법의 모든 항목에 대한 분류를 결정합니다.

b) 비교 가능한 제품의 모든 제품에 대한 비용 견적을 수집합니다.

c) 비교할 수 없는 계획 비용 및 계약 가격 계산

결과적으로 생산 추정치 개발이 포함되는 제품

모든 요소에 대해;

d) 제조된 제품의 판매 가격을 설정합니다.

이 방법의 가장 큰 단점은 식별이 불가능하다는 것입니다.

계획 기간의 이익 금액에 영향을 미치는 요소.

1.5. 분석 방법을 사용한 이익 계획.

분석 방법. 이익계획에 사용됩니다.

다양한 제품을 갖춘 산업뿐만 아니라 이를 보완하는 역할도 합니다.

직접적인 방법, 확인을 위해. 계산 기준은 1,000 루블 당 비용입니다.

시장성 있는 제품, 기본 수익성 및 일련의 보고

기업 성과 지표(요인 방법).

1,000 루블의 비용을 고려합니다. 상업용 제품의 이익은 다음에 따라 계획됩니다.

상용 제품의 전체 생산량(비교 가능 및 비비교 가능) 계산 방법

P = T(100-Z)/100,

여기서 P는 상업용 제품 생산으로 인한 총 이익입니다.

T - 기업 판매 가격의 상용 제품;

3 - 1,000 문지름 당 비용, 문지름. 다음으로 계산된 상업용 제품

판매 가격.

결정하려면 총액매출총이익

결과는 완제품 이월잔액의 이익 변동에 따라 조정됩니다.

제품.

분석방법은 확대된(전망적) 목적으로 사용됩니다.

계획 및 예비 계산 작성 단계에서

사업 계획.

분석 방법에는 다음을 기반으로 한 이익 계획도 포함됩니다.

기본적인 수익성. 일종의 분석계산법이다.

이익. 기본 수익성 - 제품의 총 이익 비율

비용에 맞는 제품 보고 연도. 비교 목적으로

계획 연도에는 보고 연도의 전체 예상 총 이익이 조정됩니다.

연말에 발생한 경우에도 가격 변동에 따라 달라질 수 있습니다. 게다가 그로부터

다음과 같은 제품에 해당하는 부분은 제외합니다. 계획 연도제거하다

생산에서.

기본 수익성 지표를 사용하여 총 이익을 계산합니다.

비교 가능한 제품의 경우. 이익은 별도로 계산됩니다.

비교할 수 없는 상품, 완제품 이월 잔액의 이익

계획된 연도의 제품 및 판매 수익.

유사한 제품의 이익을 계산할 때 영향을 분석하십시오.

특정 요인의 보고 연도와 비교하여 변경됩니다.

제품 비용, 제품 범위 및 품질, 판매 가격. 계산

9단계로 구성됩니다.

1. 기준에 따른 유사상품의 이익계산

수익성. 동시에, 비교 목적을 위해 전체

보고 연도의 비용으로 계획 연도의 비교 가능한 시장성 제품

의도된 변경 사항(%)을 기반으로 합니다.

2. 비교 가능한 제품의 비용 변화가 미치는 영향 결정

이익을 위한 제품. 그러기 위해서는 비교 가능한 제품을 비교하세요.

보고 및 계획 연도를 희생하여 계획 연도를 계산합니다. 차액 - 금액

비용 변화로 인한 이익(손실).

3. 비교 가능한 제품이 이익에 미치는 영향 결정

구색의 변경. 믿다 중급수익성

보고 및 계획 연도의 제품 생산량 구조. 차이가 보여요

구색 변경으로 인한 수익성 편차.

4. 비교 가능한 상용 제품의 품질이 이익에 미치는 영향을 계산합니다.

등급계수를 기준으로 제작됩니다. 구체적인 결정

총 생산량에서 각 유형의 제조 제품의 중량 및

개별 품종의 가격 간의 관계. 1등급 가격은 다음과 같습니다.

100%, 2등급 가격은 1등급 가격 등에 대한 백분율로 계산됩니다.

5. 제품판매가격 변동이 이익에 미치는 영향 계산

제품. 새로운 가격이 도입된 필수품을 결정합니다.

판매 가격에 가격 변동을 곱합니다(%).

6. 완제품 이월잔액의 이익 계산.

이월 잔액 비용에 4분기 수익성을 곱합니다.

보고 및 계획 연도.

7. 판매이익 계산. 총 이익을 고려하여 결정

완제품의 이월잔액에서 고려된 요소와 이익의 영향

제품을 구매하고 계획된 상업 및 관리 비용을 공제합니다.

별도의 추정치를 기준으로 합니다.

8. 비교할 수 없는 상용 제품에 대한 이익 결정. 이 이익

기업의 판매가격과 판매가격의 차이를 직접법으로 구함

제품 비용. 가격이 설정되지 않은 경우 이익은 다음과 같이 계산됩니다.

평균 수익성 수준.

9. 판매로 인한 총 이익 계산. 판매이익을 요약하면

비교할 수 없는 제품과 비교할 수 없는 제품.

유한 미적분학의 경우 재무 결과에서 발생한 이익을 제외하고

매출, 영업 및 영업외 수익 결과 계산

그리고 비용.

수익성

생산 기업

2.1. 수익성의 개념.

기업이 이익을 내면 수익성이 있는 것으로 간주됩니다.

경제 계산에 사용되는 수익성 지표

상대적인 수익성을 특성화합니다.

운영 효율성 및 경제성

절대평가와 상대평가로 기업을 평가할 수 있다.

지표

절대 지표를 사용하면 다양한 역학을 분석할 수 있습니다.

수년간의 이익 수치. 다음과 같은 점에 유의해야 합니다.

점점 더 객관적인 결과지표는 다음으로부터 계산되어야 합니다.

인플레이션 과정을 고려합니다.

상대적인 지표는 인플레이션의 영향을 덜 받습니다.

대표하다 다른 비율이익 및 투자 자본, 또는

이익과 생산 비용.

절대적인 이익액으로 수익성 수준을 판단하는 것이 항상 가능한 것은 아닙니다.

기업의 규모는 작업의 질뿐만 아니라

활동 규모. 따라서 운영 효율성을 특성화하기 위해

기업은 절대적인 이익 금액과 함께 상대적인 금액을 사용합니다.

지표 – 수익성 수준.

이러한 특성을 고려하는 것이 가장 적절합니다.

다른 기간. 절대적인 숫자 자체는 거의 의미가 없습니다.

정보. 변화의 역학을 알아야만 더 확실하게 판단할 수 있습니다.

기업의 업무에 대해.

시장 상황에서 수익성 지표의 역할은 크다

수익성(비수익성) 수준을 특징으로 하는 제품

생산. 수익성 지표는 상대적입니다.

재무 결과 및 운영 효율성의 특성

기업. 이는 기업의 상대적 수익성을 특징으로 하며,

다양한 포지션의 자금 또는 자본 비용의 백분율로 측정됩니다.

2.2. 수익성 지표.

수익성 지표는 가장 중요한 특성실제

기업의 이익과 소득을 창출하는 환경. 이러한 이유로 그들은

재정 상태기업. 생산지표를 분석할 때

수익성은 투자 정책의 도구로 사용되며,

가격. 주요 수익성 지표는 다음과 같이 결합될 수 있습니다.

다음 그룹:

2.2.1. 제품 수익성.

제품 수익성은 얼마나 많은 이익이 발생하는지를 나타냅니다.

물가 상승의 결과 고정 비용아 생산품이 팔렸어요

제품(작업, 서비스) 또는 생산 비용을 지속적으로 절감

가격, 즉 기업 제품에 대한 수요 감소 등

비용보다 가격이 더 빠르게 상승합니다.

제품 수익성 지표에는 다음이 포함됩니다.

지표:

1. 판매된 모든 제품의 수익성을 나타냅니다.

제품 판매 수익 대비 제품 판매 수익 비율

(VAT 별도)

2. 전반적인 수익성, 비율과 같다대차대조표 수익 대비 수익

제품 판매(VAT 제외)

3. 순이익을 기준으로 한 매출액 수익률은 비율로 정의됩니다.

순이익판매 수익(VAT 제외)

4. 수익성 개별 종제품. 이익 비율

이 유형의 제품을 판매 가격으로 판매합니다.

2.2.2. 기업의 투자 수익.

기업의 투자수익률은 다음 지표

모든 것을 사용하는 효율성을 보여주는 수익성

기업 자산.

기업 수익성 지표에는 5가지 주요 지표가 있습니다.

1. 대차대조표의 어떤 부분을 보여주는 전체 투자 수익

이익은 1 문지름을 차지합니다. 기업의 재산, 즉 얼마입니까?

효과적으로 사용됩니다.

2. 순이익에 따른 투자수익률

3.수익성 자신의 자금, 설치를 허용합니다.

자신의 자원을 투자한 양과 규모 사이의 관계

사용으로 얻은 이익.

4.장기 수익성 금융 투자, 표시

다른 조직의 활동에 대한 기업 투자의 효율성.

5.영구자본의 수익성. 효과를 보여줍니다

활동에 투자된 자본의 사용 이 기업의~에

장기적으로.

2.3. 전반적인 수익성.

기업 수익성(총 수익성)은 다음과 같이 결정됩니다.

장부수익률 평균 비용주요생산

자금과 규제 운영 자본. 물질에 대한 기금의 태도와

이에 상응하는 비용은 기업의 수익성을 반영합니다. 그렇지 않으면,

말하자면, 전반적인 수익성 수준, 즉 성장을 반영하는 지표입니다.

총 투자 자본(자산), 발생 전 이익과 동일

퍼센트 * 100으로 자산으로 나눕니다.

전반적인 수익성 수준은 분석의 핵심 지표입니다.

기업의 수익성. 하지만 좀 더 정확하게 전개 상황을 판단하고 싶다면

조직은 전반적인 수익성 수준에 따라 다음을 필요로 합니다.

추가적으로 두 가지 주요 지표인 수익성을 더 계산합니다.

회전율 및 자본 회전율.

매출 수익률은 총 수익 간의 관계를 반영합니다.

기업의 (매출액) 및 비용은 다음 공식을 사용하여 계산됩니다.

임차료. 에 대한. = 대략. 최대 초기 % *100 / 총 수익

기업의 총수입에 비해 이윤이 클수록

매출액의 수익성이 높아집니다.

자본 회전율 수치는 총 수익(회전율) 비율을 반영합니다.

기업의 자본금은 다음 공식을 사용하여 계산됩니다.

OB 수. 자본 = 총 수익 / 자산

결과적으로는 다음과 같습니다

수준 일반임대료. = OB를 임대하세요. * OB 수. 수도

세 가지 주요 지표 간의 관계는 다음과 같습니다.

수익성 및 수익성 지표에는 공통된 경제 요소가 있습니다.

특성은 기업의 최종 효율성을 반영하고

그들이 생산하는 제품. 수익성 수준의 주요 지표

생산 자산에 대한 총 이익의 비율입니다.

이익의 양과 수준을 결정하는 많은 요소가 있습니다

수익성. 이러한 요인은 내부 요인과 외부 요인으로 나눌 수 있습니다.

외부 요소는 특정 팀의 노력에 의존하지 않는 요소입니다. 예를 들어

자재 가격, 제품 가격, 운송료, 감가상각률 등의 변동

등. 이러한 이벤트는 일반적인 규모로 진행되며 강력한 영향을 미칩니다.

생산 및 경제 활동 지표 일반화

기업. 제품 믹스의 구조적 변화는 큰 영향을 미칩니다.

판매된 제품의 양, 비용 및 수익성에 대해

생산.

수익성에 대한 경제적 분석의 임무는 수익성에 대한 영향을 식별하는 것입니다.

외부 요인, 결과적으로 얻은 이익 금액을 결정합니다.

메인의 행동 내부 요인, 노동 투자를 반영

노동자와 생산 자원 사용의 효율성.

수익성(수익성) 지표는 일반적인 경제 지표입니다. 그들

최종 재무 결과를 반영하고 대차대조표

손익, 매출, 수입 및 수익성에 대한 보고.

기술의 영향으로 수익성을 고려할 수 있음

경제적 요인, 따라서 기술 및 경제의 대상

분석의 주요 목표는 양적 의존성을 식별하는 것입니다.

최종 재무 결과 생산과 경제활동

주요 기술적, 경제적 요인에 대해.

수익성은 결과이다 생산 과정, 그녀

효율성 증가와 관련된 요인의 영향으로 형성됩니다.

운전 자본, 비용 절감 및 수익성 향상

제품과 개별 제품. 기업의 전반적인 수익성이 필요합니다

시리즈의 함수로 간주 정량적 지표- 요인:

고정생산자산의 구조와 자본생산성, 매출액

표준화된 운전 자본, 판매된 제품의 수익성. 이것

기업의 수익성을 분석하는 두 번째 접근 방식입니다. 그러한 분석을 위해서는

전체 지표를 계산하기 위해 수정된 공식을 사용합니다.

A.D. Sheremet이 제안한 수익성.

P = (E / 1/UM) + 1/K, 여기서

P - 기업의 전반적인 수익성 %

E - 총 (대차 대조표) 이익, 판매량의 %

제품;

생산 자산, 단위 지분;

M - 고정 자산 활성 부분의 자본 생산성 비율

생산 자산;

K는 정규화 자금의 회전율입니다.

2.4. 전반적인 수익성을 분석하는 방법론.

전반적인 수익성 분석 방법론:

1) 효율성 요인별

2) 수익금액과 규모에 따라

생산 요소.

대차대조표(총) 이익은 최종 재무 결과입니다.

생산 및 금융 활동. 총 이익 대신

기업은 일반적인 손실을 입을 수 있으며 해당 기업은 양도됩니다

제품, 저작물, 서비스 판매로부터; 영업외이익과

사상자 수. 기업의 수익성은 기업의 능력으로 이해됩니다.

투자 자본의 증가. 비용편익분석의 목적은

여러 조항: 처음부터 수익성 지표의 역학을 평가합니다.

년, 계획 실행 정도, 영향을 미치는 요인을 결정하고 평가합니다.

이러한 지표 및 계획과의 편차 원인을 파악하고 연구하다

관리소홀, 관리오류로 인한 손실 및 피해

생산 및 경제 활동의 기타 누락

기업; 증가 가능성에 대한 준비금 공개 및 계산

기업의 이익이나 소득.

개인별 수익성도 계산하는 것이 좋습니다.

특히 기업 업무 영역:

핵심활동 수익성

결의안. 진짜에서 * 100 / Zat. 생산을 위해 제품

고정자본수익률

균형. Ave. 또는 Ub. / 개인금액 수요일 연초와 연말에

2.5. 수익성 임계값.

사이에는 일정한 상호 영향과 상호 의존성이 있습니다.

비용, 생산량 및 이익. 이를 준수하는 것으로 알려져 있습니다.

다른 모든 조건이 동일할 때 이윤 증가율은 항상 증가율을 초과합니다.

제품 판매. 제품 판매량이 증가함에 따라 꾸준한 점유율을 유지하고 있습니다.

제품 원가 구조에서 비용이 감소하고 "효과"가 나타납니다.

추가 이익"

손익분기점 분석(원가생산비율 분석)

이익", CVP 분석)은 이제 널리 사용됩니다.

정의:

손익분기점 운영을 위한 중요한 생산량;

요소 중 하나의 변경에 대한 재무 결과의 의존성

비율;

기업의 재무 건전성 예비비

평가 생산 위험;

실행할 수 있음 자체 생산또는 조달;

일정 기간 동안의 최저 계약 가격

수익계획 등

손익분기점 분석은 다양한 가정을 기반으로 합니다. 첫째, 비용

상수와 변수로 나눌 수 있습니다. 회사의 여러 가지 비용이 발생할 수 있습니다.

비용(여기에는 대부분 전기, 운송 비용,

일정한 부분과 가변적인 부분으로 구별. 또한 고려해야합니다

그 절약 고정 비용한 수준에서는 다음에서만 가능합니다.

제한된 생산량 범위.

둘째, 판매된 제품의 양과 판매량 사이의 관계입니다.

가변 비용은 선형입니다. 안에 실생활가변 비용은

다른 비율로 변경됩니다.

비율인 것으로 알려져 있다. 가변 비용및 생산량

에 달려있다 수명주기제품과 인플레이션으로부터 다양한 방식으로

구매한 원자재, 자재의 가격에 영향을 미치며, 임금.

셋째, 제품 범위는 변경되지 않습니다.

넷째, 예측기간의 생산량과 판매량

이러한 가정은 대량 생산 조건에 해당합니다.

상당히 짧은 생산주기로 인해

폭넓은 적용그러한 기업의 손익분기점 분석. 그들은 할 수 없습니다

조선, 독특한 제품 제조업체.

기초적인 필수적인 부분손익분기점 분석이 정의입니다

"손익분기점"("수익성 임계값", "사점").

손익분기점은 매출이 발생하는 매출액입니다.

생산 및 판매와 관련된 모든 기업 비용을 포함합니다.

제품.

손익 분기점을 계산할 때 선형 모델의 점을 고려해야 합니다.

손익 분기점에 따라 하나가 있을 수 있습니다.

실제로 비용 함수는 비선형적이며 선을 넘을 수 있습니다.

여러 곳의 생산량. 그러므로 분석은 정확하게 이루어져야 한다.

선형 가정이 이루어질 때 생산 증가의 경계를 설명합니다.

의존성의 성격은 생산 조건에 의해 정당화됩니다.

생산 비용을 충당하는 최소 판매량 Qmin 및

매출(EBIT == 0), 즉 손익분기점(생산 단위)

정의하다:

Qmin = F/(P-a), 개 또는 금전적 측면에서:

여기서 Q는 생산 단위 수입니다.

P - 단가;

F 비용은 일정합니다.

V- 가변 비용;

a는 생산 단위 가격의 가변 비용 가치입니다.

b는 기본 수익에서 가변 비용이 차지하는 비율입니다.

계획된 생산 및 판매 수량에 따른 이익 금액

다음과 같습니다:

EBIT=PQ – F - a * Q,

여기서 EBIT는 이자 및 세금 전 수익입니다.

위 내용 외에도 수학적 방법손익분기점 분석

한계 이익.

한계 이익은 수익의 초과를 나타냅니다.

제품, 작품의 생산 및 판매에 대한 가변 비용의 가치

마진 접근 방식이 기본입니다. 경영 결정관련된

제품을 시장에 홍보하는 구색 정책,

경쟁력을 높이기 위한 가격 책정 및 기타 여러 작업

제조된 제품. 공유하다 한계 이익단가로

는 일정한 값이며 제품 유형에 우선권이 부여됩니다.

이는 가장 높은 가치한계 이익. 감소

한계 이익 지표에는 추가가 필요합니다.

제품의 생산 및 판매 또는 구색 정책의 개정.

특정공헌마진(GMgm)은 다음과 같은 파생 지표입니다.

생산 단위 가격의 한계 이익 금액을 나타냅니다.

여기서 GMgm은 특정 한계 이익입니다.

P - 단가;

A - 가변 비용생산 단위당.

한계 이윤율은 한계 이윤의 비율입니다.

판매 수익. 매출에서 어느 정도의 수익이 차지하는지 보여줍니다.

이익 창출 시 고정 비용을 충당하는 데 사용됩니다.

한계 이익 비율은 한계 점유율로 계산됩니다.

판매 수익의 이익(S):

2.6. 재정적 건전성 마진.

본 용어의 내용을 공개하고 순서를 정할 필요가 있음

그 가치를 계산합니다.

재무 건전성 마진, 즉 안전 마진이 표시됩니다.

손실을 입지 않고 생산량을 얼마나 줄일 수 있는지.

절대적인 측면에서 계산은 계획된 계획 간의 차이를 나타냅니다.

판매량과 손익분기점.

1. 절대적으로:

Zfin = Qplan – Qmin

2. ㄴ 상대적으로:

Zfin = (Qplan – Qmin) / Qplan

상대적인 기준으로 계산된 재무 건전성 지표

예상 판매량의 일부로 평가하는 데 사용됩니다.

생산 위험, 즉 비용 구조와 관련된 손실

생산.

3. 가치 측면에서:

Zfin = Qplan * P – Qmin * P

여기서 P는 제품 가격입니다.

재무 건전성 지표가 높을수록 손실 위험이 낮아집니다.

기업.

완전하고 포괄적인 위험 평가는 다음과 같은 경우에 근본적으로 중요합니다.

수학적 방법을 사용하여 다양한 방법이 개발되었습니다.

결론

현대적인 상황에서 제조 기업의 주요 목표는 다음과 같습니다.

없이는 불가능한 최대 이익을 얻는 것 효과적인 관리

수도. 기업 수익성을 높이기 위한 준비금 검색

관리자의 주요 업무를 구성합니다.

관리의 효율성은 분명합니다. 재원그리고

기업은 전적으로 기업 활동의 결과에 달려 있습니다.

일반적으로. 기업의 일이 저절로 진행되고 관리 스타일이

새로운 시장 상황변하지 않으면 생존을 위한 투쟁이

마디 없는.

이 연구의 첫 번째 장에서는 결과를 식별하는 메커니즘이 나타났습니다.

기업의 경제 활동.

두 번째 장에서는 점령 대부분의작품의 윤곽이 잡혔다

가능한 옵션기업 활동 결과 분석.

작업의 주요 목표는 개별 과학 및 방법론의 통합입니다.

이론적 획득을 목적으로 제기된 문제에 관한 자료

생산의 재정적, 경제적 활동을 분석하는 기술

기업.

재료의 출처

1. Damari R., 금융 및 기업가 정신 / Trans. 영어에서 비신스키

E.V., Pipeikina V.P.: Elen, 1992. – 222 p.

2. 코발레프 V.V., 재무 분석. - M, 재무 및 통계, 1996. –

3. Balabanov I.T., 재무 분석 및 사업 계획

주제. – 2판, 추가. – M.: 금융 및 통계, 2001. – 208 p.

4. Popova R.G., Samonova I.N., Dobrosedova I.I., 기업 금융, -

상트페테르부르크: Peter, 2002. – 224p.

5. 웹사이트 soglasie.rostovcity.ru

6. 웹사이트 rels.obninsk.com

I.M.의 이름을 딴 러시아 연방 러시아 주립 석유 및 가스 대학의 교육 과학부. 거브킨

경제 및 경영 학부

석유가스경제학과 가스 산업

코스 작업

"기업(조직)의 경제학" 분야에서

주제 : "제조 기업의 이익과 수익성"

학생단체 : EE-13-01

아르키포바 K.S.

모스크바, 2014

소개

1.2 주요 수익 유형

1.3 이익함수

2.1 수익성의 개념

2.3 수익성 임계값

결론

소개

러시아 연방의 시장 경제는 점점 더 힘을 얻고 있습니다. 이와 함께 경쟁은 경제 과정을 규제하는 주요 메커니즘으로 강화되고 있습니다.

현대 경제 상황에서 각 경제 주체의 활동은 그 기능의 결과에 관심이 있는 광범위한 시장 참가자의 관심 대상입니다.

현대적인 상황에서 기업의 생존을 보장하려면 경영진은 무엇보다도 기업과 기존 잠재적 경쟁자의 재무 상태를 현실적으로 평가할 수 있어야 합니다. 기업의 재무 상태를 결정하는 데 가장 중요한 것은 재무 및 경제 활동에 대한 시기적절하고 고품질의 분석입니다.

모든 기업의 목표는 이익이므로 경제 분석의 가장 중요한 목표입니다. 그러나 이윤폭 자체는 기업의 자원 사용 효율성을 특성화할 수 없습니다. 기업의 효율성을 나타내는 주요 지표 중 하나는 수익성입니다. 일반적으로 수익성은 새로 획득한 (이익) 자원과 관련하여 지출된 자원의 타당성을 특징으로 합니다.

이익과 수익성은 특히 오늘날의 상황과 관련이 있습니다. 러시아 기업, 경쟁이 심화되고 러시아의 WTO 가입 가능성이 회사 제품에 대한 수요 감소 및 궁극적으로 파산으로 이어질 수 있기 때문입니다. 또한, 기업은 더 이상 의존할 수 없습니다. 국가 지원, 사회주의 시대의 경우와 마찬가지로, 그들은 점점 더 자급자족과 자체 자금조달의 조건에서 운영됩니다.

위의 결과로 오늘날 기업의 이익 분석은 매우 중요해졌습니다. 이익 분석을 통해 기업 자원의 효율적인 사용을 파악하고 외부 및 내부 요인이 이익 금액에 미치는 영향과 분배 순서를 결정할 수 있습니다. 또한 이 분석을 통해 잠재적인 기회를 고려하여 기업 개발의 전략과 전술을 계획할 수 있습니다.

내 목표 코스 작업- 조건에 따른 기업의 이익 및 수익성 분석 시장경제. 연구의 대상은 JSC Bashneft입니다.

제1장 제조업 기업의 이윤

1.1 기업 이익의 개념

이익은 기업, 회사 또는 산업의 생산 및 경제 활동에 대한 일반적인 지표 중 하나입니다.

생산 요소(노동, 자본, 천연자원)와 경제 주체의 유용한 생산 활동이 결합된 결과는 완제품이며, 이는 소비자에게 판매되는 상품이 됩니다. 판매단계에서는 과거의 물질화된 노동과 살아있는 노동의 가치를 포함하여 제품의 가치가 드러난다. 생활 인건비는 새로 창출된 가치를 반영하며, 이는 두 부분으로 나뉜다. 첫 번째는 근로자의 임금(비용)을 나타냅니다. 필요한 노동), 두 번째는 순이익(잉여 노동의 가치)을 반영합니다.

기업 수준에서 상품-화폐 관계 조건 하에서 순이익은 이익의 형태를 취합니다.

기업의 재무 결과를 확인하려면 제품 판매 수익과 생산 및 판매 비용을 비교해야합니다. 수익이 비용을 초과하면 재무 결과는 이익을 나타냅니다. 제품 판매 수익이 생산 비용과 동일하다면 기업은 생산된 제품의 비용만 회수할 수 있었던 것입니다. 비용이 수익을 초과하면 회사는 손실을 입게 됩니다. 이는 부정적인 재무 결과로 인해 파산을 배제하지 않는 다소 어려운 재무 상황에 놓이게 됩니다.

기업(회사, 산업)의 이익은 생산 목적으로 할당된 현금 저축의 일부이며 사회 발전모든 수준의 예산에 대해 지불 및 공제를 수행합니다.

문제를 연구할 때 현재 회계 총액, 세전 이익, 순익 등 여러 가지 이익 개념이 사용된다는 사실에 유의해야 합니다.

1.2 주요 수익 유형

일반화된 형태의 이익은 산업 및 산업의 최종 재무 결과를 반영합니다. 상업 조직그리고 그들의 작업의 매우 중요한 경제적 특성으로 작용합니다. 내용과 계산절차에 따라 매출총이익, 매출이익, 순이익, 유보이익, 과세소득으로 구분됩니다.

총(대차대조표) 이익은 제품, 작업 및 서비스, 고정 자산(포함) 판매로 인한 이익(손실) 금액입니다. 토지), 조직의 기타 재산 및 비운영 운영으로 인한 수입은 이러한 운영에 대한 비용만큼 감소합니다.

고정자산 및 기타 재산의 매각에 따른 이익은 매각대금과 기타 재산의 차액으로 결정됩니다. 잔존 가치이러한 자금과 재산은 러시아 연방 정부가 정한 방식으로 계산된 인플레이션 지수에 따라 증가합니다.

대차대조표 이익은 모든 비즈니스 거래의 회계를 기준으로 보고 기간 동안 결정됩니다. 이는 대차대조표 통화에 포함되지 않습니다.

제품, 작업 및 서비스 판매로 인한 이익은 부가가치세 및 소비세를 제외한 현재 가격의 제품, 작업 및 서비스 판매 수익과 전체 비용의 차이로 결정됩니다.

과세소득은 세금 목적으로 결정된 이익입니다. 이를 계산하려면 총 이익이 금액만큼 감소합니다. 세금 혜택지급자에게 제공되며, 수입(비용)만큼 증가(감소)하며, 법으로 정한 것.

배분되면 각종 세금과 수수료의 형태로 예산이 공제됩니다. 조직에서 예산에 부과하는 주요 세금은 재산세, 이윤세(소득세), 하층토 사용권 수수료, 토지세, 특별세, 부가가치세, 소비세, 운송세, 내보내다 관세, 수입관세, 소득세와 함께 개인그리고 기타 세금.

이익잉여금(회계에서는 보고 연도의 순이익이라고 함)은 보고 연도에 세금 및 기타 예산 지불금을 납부한 후 대차대조표 이익의 일부를 나타냅니다. 조직. 이 이익은 보고 연도 다음 해에 직원들의 사기를 북돋우고 새 자산을 만드는 데 드는 비용을 조달하는 데 사용됩니다. 고정자산 취득, 운전자본 축적, 주주 배당금 지급, 주식, 채권 등 취득에 사용됩니다. 증권다른 조직에서는 자선 목적으로 운영 비용사회, 문화, 주택 및 공동 서비스 시설 등의 유지 관리를 위해 은행의 주요 부채에 대한 지불도 이익 잉여금에서 이루어집니다. 결제도 있어요 은행 이자법률로 정한 이자율을 초과하는 고정 자산 구매를 위해받은 대출에 대한 은행이자 지불 및 무형자산, 연체 및 이연 대출도 마찬가지입니다.

1.3 이익함수

이익을 경제적 범주로 생각하면 그것이 수행하는 기능을 강조할 필요가 있습니다.

이익의 주요 기능:

평가 기능은 생산 수준을 가장 완벽하게 반영하고 전체 기업의 경제 활동 효과에 대한 평가를 제공한다는 사실에 있습니다.

자극 기능은 조직의 성과 성장에 자극 효과가 있다는 것입니다.

재정 기능은 이익이 국가 예산에 대한 기여의 원천이라는 사실로 구성됩니다. 예산 외 자금.

이익의 주요 역할은 생산 효율성은 물론 제조된 제품의 품질과 수요를 나타내는 최종 재무 결과를 표시하는 것입니다. 이는 기업의 소득 수준을 반영합니다. 모든 기업가는 회사의 이익 수준이 감소하지 않도록 노력합니다. 그러나 이익 수준과 그 변화는 항상 회사 자체에 직접적으로 의존하지 않는 많은 요인의 영향을 받습니다. 예를 들어, 일반적인 시장 상황과 원자재, 연료 및 에너지 자원의 가격은 이익 수준에 큰 영향을 미치지만 기업은 이러한 요소를 통제할 수 없습니다.

자극 기능은 이익이 자신의 주요 원천이라는 것입니다. 현금기업. 이는 얻은 이익으로 인해 자체 자금 조달이 보장됨을 의미합니다. 모든 세금과 수수료를 지불한 후에도 조직이 처분할 수 있는 순이익에서 자금 조달이 발생합니다. 필요한 조치생산 확대, 조직의 과학적, 기술적, 사회적 발전을 높이는 것을 목표로 하며, 재정적 인센티브직원. 유능한 기업가는 받은 이익의 일부가 자신의 사업 발전에 사용되어야 한다는 점을 이해해야 합니다. 이것이 생산 발전을 보장하고 결과적으로 소득 증가를 보장하는 유일한 방법입니다. 경제가 불안정한 상황에서 일부 상품 생산자의 독점 지위는 운영 효율성의 지표로서 이익의 역할을 왜곡하고 기업가가 주로 제품 가격을 인상하여 소득을 창출하려는 욕구로 이어지는 경우가 많습니다. 그리고 이는 국가 경제 전체에 부정적인 영향을 미칩니다. 재정 기능의 특징은 이윤이 정부에 대한 기여의 주요 원천 중 하나라는 점입니다. 지역예산, 예산 외 자금도 마찬가지입니다. 안에 이 경우예산에 대한 자금은 세금의 형태로 제공되며 이후 주정부가 기본적인 기능을 수행하기 위한 자금조달원으로 사용되며, 돈은 또한 만족을 위해 보내집니다. 공공의 요구그리고 국가 생산, 투자, 사회, 과학 및 기술 프로그램의 시행을 위해.

1.4 직접계산법을 이용한 이익계획

경제적으로 정당한 이익금액의 결정은 훌륭한 가치기업의 경우 이를 통해 재정 자원, 예산 지불 금액, 재생산 확대 가능성 및 근로자에 대한 물질적 인센티브를 정확하게 평가할 수 있습니다. 또한, 주식회사의 배당정책 실시도 이익규모에 따라 결정된다.

판매 계획 이익(손실)을 계산할 때 생산 지표가 사용됩니다. 재무 결과를 예측하고 계획하는 방법은 현재 규제되지 않지만 문헌에 충분히 자세히 설명되어 있습니다. 이익계획의 가장 잘 알려진 두 가지 전통적인 방법은 직접계산법과 분석법인데, 이는 오늘날에도 일정한 제한을 두고 여전히 사용되고 있지만, 다음과 같은 방법도 있습니다.

직접계산방식. 직접계산은 품목별 판매된 제품수량(판매량)에 판매가격과 단위당 원가를 순차적으로 곱하는 방식이다. 명명법의 모든 항목에 대한 두 제품의 합계 차이가 계획된 이익 금액입니다. 비교할 수 없는 제품의 경우 각 단위의 비용은 계획된 단위 원가 계산을 사용하여 결정되어야 합니다.

다음 공식이 사용됩니다.

P = V - 3 또는 P = P 1+ 피 2- 피 3,

여기서 P는 이익입니다. B - 도매가로 제품 판매로 인한 수익 3 - 판매된 제품, 제품, 작업, 서비스, 상업 및 관리 비용의 비용을 포함하는 판매된 제품의 총 비용 피 3- 세부 제품 범위에 대한 생산 계획, 각 제품에 대한 계획된 계산, 관리 및 상업 비용 추정을 기반으로 결정된 계획 연도의 판매 가능한 제품의 이익. 완제품의 이월 잔액에 대한 이익은 일반적으로 전체 제품에 대해 계산됩니다. 이러한 잔액은 조건부 생산 비용으로 고려되므로 이에 대한 이익은 판매 가격과 생산 비용의 투입 및 산출 잔액 합계의 차이로 계산됩니다. 모든 상업 및 관리 비용은 조건부로 시장성 있는 제품 생산에 귀속됩니다. 이월 잔액의 이익은 각각 보고 연도 및 계획 연도의 4분기에 대한 생산 원가 및 비용 대비 수익성 수준을 기준으로 계산할 수도 있습니다. 연초와 말의 미판매 완제품 잔액의 규모와 구성은 기업의 회계 정책에 따라 다릅니다. "결제 시" 수익을 결정할 때 완제품 잔액에는 다음이 포함됩니다. 창고 재판매용 완제품 및 상품; 배송되었지만 구매자와 고객이 대금을 지불하지 않은 상품(보관 중인 상품 포함). 기업의 회계 정책에 따라 제품 판매 및 배송 시점이 결정되는 경우 판매되지 않은 완제품 잔액은 완제품 및 창고 재판매용 상품을 나타냅니다. 직접 계산은 방법론적으로 매우 간단하지만 제품 수가 많으면 복잡성이 크게 증가합니다. 계산에는 다음이 필요합니다. a) 명명법의 모든 항목에 대한 분류를 결정합니다. b) 비교 가능한 제품의 모든 제품에 대한 비용 견적을 수집합니다. c) 비교할 수 없는 제품에 대한 계획 비용 및 계약 가격을 계산하며, 이는 모든 요소에 대한 생산 견적 개발을 포함합니다. d) 제조된 제품의 판매 가격을 설정합니다. 이 방법의 가장 큰 단점은 계획 기간 동안 수익 금액에 영향을 미치는 요소를 식별할 수 없다는 것입니다. 1.5 분석 방법을 이용한 수익 계획 분석 방법. 이는 다양한 제품이 포함된 산업의 수익 계획에 적용할 수 있으며 검증을 위한 직접적인 방법을 보완하는 용도로도 사용됩니다. 계산 기준은 1,000 루블 당 비용입니다. 시장성 제품, 기본 수익성 및 기업 활동에 대한 일련의 보고 지표(요인 방식). 1,000 루블의 비용을 고려합니다. 상업용 제품의 경우, 상업용 제품(비교 가능 및 비비교 가능)의 전체 생산량에 대해 이익을 계획합니다. 다음 공식을 사용하여 계산합니다. P = T(100-Z)/100, 여기서 P는 상업용 제품 생산으로 인한 총 이익입니다. T - 기업 판매 가격의 상용 제품; 3 - 1,000 문지름 당 비용, 문지름. 판매 가격으로 계산된 상품. 매출총이익 총액을 결정하기 위해 완제품 이월잔액의 이익 변동을 반영하여 얻은 결과를 조정합니다. 분석 방법은 확대 (장기) 계획과 사업 계획에 대한 예비 계산 작성 단계에서 사용됩니다. 분석 방법에는 기본 수익성을 기반으로 한 수익 계획도 포함됩니다. 이는 이익을 계산하기 위한 일종의 분석 방법입니다. 기본 수익성은 보고 연도의 비용 대비 상용 제품의 총 이익 비율입니다. 목표 연도와의 비교를 위해 보고 연도의 모든 예상 총 이익은 가격 변동이 연말에 발생하더라도 조정됩니다. 또한, 계획연도에 단종된 제품에 해당하는 부분은 제외됩니다. 기본 수익성 지표를 사용하여 비교 가능한 제품에 대한 총 이익을 계산합니다. 별도로 비교할 수없는 상품에 대한 이익, 완제품 이월 잔액에 대한 이익 및 계획 연도의 판매 이익을 계산합니다. 유사한 상업용 제품의 이익을 계산할 때 보고 연도와 비교하여 개별 요소의 변화가 생산 비용, 범위 및 품질, 판매 가격에 미치는 영향을 분석합니다. 계산에는 9단계가 포함됩니다. 1. 기본 수익성을 기준으로 비교 가능한 제품의 이익을 계산합니다. 동시에, 비교 가능성을 위해 계획 연도의 모든 비교 가능한 시장 가능 제품은 예상되는 변화(%)를 기반으로 보고 연도의 원가로 다시 계산됩니다. 2. 비교 가능한 제품의 비용 변화가 이익에 미치는 영향을 결정합니다. 이를 위해 계획 연도의 비교 가능한 상품을 보고 및 계획 연도의 비용으로 비교합니다. 차이점은 비용 변화에 따른 이익(손실) 금액입니다. 3. 구색 변경이 비교 가능한 제품의 이익에 미치는 영향을 결정합니다. 보고 및 계획 연도의 제품 생산량 구조에 대한 평균 수익성 수준이 계산됩니다. 차이는 구색 변경으로 인한 수익성 편차를 나타냅니다. 4. 비교 가능한 상용 제품의 품질이 이익에 미치는 영향을 계산합니다. 등급계수를 기준으로 제작됩니다. 총 생산량에서 각 유형의 제조 제품이 차지하는 비율과 개별 품종의 가격 비율이 결정됩니다. 1등급 가격은 100%, 2등급 가격은 1등급 가격에 대한 백분율로 계산됩니다. 5. 시장성 있는 제품의 판매가격 변동이 이익에 미치는 영향의 계산. 새로운 가격이 도입된 상품은 판매 가격에 가격 변동(%)을 곱하여 결정됩니다. 6. 완제품 이월잔액의 이익 계산. 보고 및 계획 연도의 4분기에 이월 잔액 비용에 수익성을 곱합니다. 7. 판매이익 계산. 완제품 이월잔액에서 고려된 요소와 이익의 영향을 고려하여 매출총이익을 결정하고, 추정치를 기준으로 별도로 계획된 상업 및 관리비를 차감합니다. 8. 비교할 수 없는 상용 제품에 대한 이익 결정. 이 이익은 기업의 판매 가격과 제품 원가의 차이로 직접 방법으로 구됩니다. 가격이 설정되지 않은 경우에는 평균 수익성 수준을 기준으로 이익을 계산합니다. 9. 판매로 인한 총 이익 계산. 비교할 수 있는 제품과 비교할 수 없는 제품의 판매로 인한 이익을 요약합니다. 1.6 결합 계산 방법을 사용한 이익 계획 복합계산방식 이 경우 첫 번째와 두 번째 방법의 요소가 적용됩니다. 따라서 계획 연도의 가격과보고 연도의 비용으로 판매 가능한 제품의 비용은 직접 계산 방법에 의해 결정되며 비용 변경, 품질 개선, 변경과 같은 요소가 계획 이익에 미치는 영향은 다음과 같습니다. 구색, 가격 등은 분석 방법을 사용하여 식별됩니다. 일정량의 이익을 얻는 것이 생산 효율성을 결정하지만, 이익량 자체가 기업이 얼마나 효율적으로 운영되는지를 결정하지는 않습니다. 이를 위해서는 기업 비용에 비해 많은 이익을 "평가"해야 합니다. 수익성 지표는 이러한 목표를 충족합니다. 제2장 제조업의 수익성 2.1 수익성의 개념 기업이 이익을 내면 수익성이 있는 것으로 간주됩니다. 경제 계산에 사용되는 수익성 지표는 상대적인 수익성을 나타냅니다. 절대 및 상대 지표를 사용하여 기업 운영의 효율성과 경제적 타당성을 평가할 수 있습니다. 절대 지표를 사용하면 역학을 분석할 수 있습니다. 다양한 지표수년에 걸쳐 이익을 얻습니다. 보다 객관적인 결과를 얻으려면 인플레이션 과정을 고려하여 지표를 계산해야 한다는 점에 유의해야 합니다. 상대적인 지표는 인플레이션의 영향을 덜 받습니다. 이익과 투자 자본, 즉 이익과 생산 비용의 다양한 비율을 나타냅니다. 절대 이익 금액으로 기업의 수익성 수준을 판단하는 것이 항상 가능한 것은 아닙니다. 기업의 규모는 작업 품질뿐만 아니라 활동 규모의 영향을 받기 때문입니다. 따라서 절대 이익 금액과 함께 기업의 효율성을 특성화하기 위해 다음을 사용합니다. 상대 지표- 수익성 수준. 다른 기간과 관련하여 이러한 특성을 고려하는 것이 가장 적절합니다. 절대 숫자 자체는 거의 정보를 전달하지 않습니다. 변화의 역학을 아는 것만으로도 기업의 업무를 더욱 확실하게 판단할 수 있습니다. 시장 관계 상황에서 생산 수익성(비수익성) 수준을 나타내는 제품 수익성 지표의 역할은 큽니다. 수익성 지표는 기업의 재무 결과 및 효율성에 대한 상대적 특성입니다. 이는 다양한 위치의 자금 또는 자본 비용의 백분율로 측정하여 기업의 상대적 수익성을 특성화합니다. 2.2 수익성 지표 및 계산 방법 가장 중요한 성과 지표인 이익은 효율성에 대한 완전한 그림을 제공하지 않습니다. 소비된 자원의 양을 고려하지 않습니다. 기업의 생산 및 경제 활동의 효율성은 수익성 지표 시스템을 통해 평가됩니다. 활동의 효율성을 평가하는 기준으로 간주되는 일반 지표가 있으면 다음을 만들 수 있습니다. 전체 그림기업의 재정 및 경제 상황. 수익성 지표 시스템에는 다음이 포함됩니다. 기업 자산의 수익성; 수익성 형평성; 판매 수익성 (판매); 생산 수익성; 제품 수익성. 안에 일반적인 견해수익성 R은 특정 활동 결과를 반영하는 미터(지표)에 대한 이익 비율에 100%를 곱하여 결정됩니다. R=P/U*100% , 여기서 Y는 지표의 수준입니다. 특정 목표에 따라 수익성은 대차대조표, 순이익 및 이익잉여금에 따라 결정됩니다. 자산수익률은 대차대조표와 순이익에 의해 결정됩니다. 아르 자형 에이 =피 비 /A*100%, 아르 자형 에이 =피 시간 /A*100%, 여기서 P 비 그리고 피 시간 - 이익, 각각 대차 대조표 및 순액, 문지름; A는 기업 자산의 가치 (연말 또는 연평균) 문지름입니다. 자산 수익률은 자산에 투자된 자본 루블당 장부 이익 비율 또는 자산 루블당 기업에 남아 있는 순이익 비율을 나타냅니다. 자기자본이익률은 소유자가 기업에 투자한 각 루블에서 기업이 얻는 이익을 보여줍니다. 아르 자형 sk =피 nr / 에게 와 함께 *100% 또는 R sk =피 시간 / 에게 와 함께 *100%,

여기서 P nr - 기업의 미분배 이익; 에게 와 함께 - 기업의 자체 자본. 매출 수익률(판매)은 제품 판매 수익의 각 루블에서 기업이 받는 이익의 비율을 나타냅니다. 여기서 B 아르 자형 - 제품 판매 수익(VAT 및 관세 제외). 생산 수익성은 장부 이익을 금액으로 나눈 비율입니다. 평균 연간 비용고정 생산 자산() 및 운전 자본(): Rpr=Pb/(+)*100%. 제품 수익성은 장부 수익과 생산 비용의 비율로 정의됩니다. Rprod=Pb/Z *100%. 2.3 수익성 임계값 경계를 정의하려면 수익성 있는 생산수익성 임계값 결정을 통해 판매 수익을 총 비용, 가변 비용 및 고정 비용과 비교합니다. 수익성 임계값은 기업이 이익도 손실도 없는 제품 생산량(시추, 생산, 운송, 가공량) 및 판매 수익입니다. 제품 판매 수익에는 비용만 포함됩니다. 생산량이 더 증가하면 기업은 수익성이 높아지지만, 생산량이 감소하면 수익성이 떨어지게 됩니다. 수익성 기준: 홍보=Z 빠른 :(기음 아르 자형 -지 레인 ),

여기서 Z 빠른 ~에서 레인 - 생산 비용의 고정 및 가변 부분(석유 생산에서 각각 약 65% 및 35%) P - 제품 가격. 2.4 기업 수익성 분석 분석 과정에서 나열된 수익성 지표의 역학, 해당 수준의 계획 구현을 연구하고 경쟁 기업과 농장 간 비교를 수행해야 합니다. 기업 전체의 제품 판매로 인한 이익은 첫 번째 종속 수준의 네 가지 요소, 즉 제품 판매량(VRP)에 따라 달라집니다. 그 구조(UDi); 비용(Zi)과 평균판매가격 수준(Ci)입니다. 제품 판매량은 이익 금액에 긍정적인 영향과 부정적인 영향을 미칠 수 있습니다. 수익성 있는 제품의 판매 증가는 비례적으로 이익 증가로 이어집니다. 제품이 수익성이 없으면 판매량이 증가함에 따라 이익 금액이 감소합니다. 상용 제품의 구조는 이익 금액에 긍정적인 영향과 부정적인 영향을 모두 미칠 수 있습니다. 점유율이 이상 증가하는 경우 수익성이 높은 유형제품을 총 판매량으로 늘리면 이익 금액이 증가하고, 반대로 저 이익 또는 수익성이 없는 제품의 비율이 증가하면 총 이익 금액이 감소합니다. 제품의 원가와 이익은 반대다. 비례 의존: 물가가 오르면 이윤도 늘어나고, 그 반대도 마찬가지다. 수익성 수준 생산 활동전체 기업(R)에 대해 계산되는 (비용 회수)은 첫 번째 주문의 세 가지 주요 요소, 즉 판매된 제품 구조의 변화, 비용 및 평균 판매 가격에 따라 달라집니다. 이 지표의 요인 모델은 다음과 같은 형식을 갖습니다. 기업 전체의 수익성 수준 변화에 대한 1차 요소의 영향 계산은 체인 대체 방법을 사용하여 수행할 수 있습니다. 그럼 당신은해야합니다 요인분석각 제품 유형의 수익성. 특정 유형의 제품의 수익성 수준은 평균 판매 가격 및 생산 단가의 변화에 따라 달라집니다. 동일한 방법으로 매출 수익성에 대한 요인분석도 실시한다. 결정론적 요인모형기업 전체를 대상으로 계산된 이 지표는 다음 보기:

특정 유형의 제품 판매 수익성 수준은 제품의 평균 가격 수준과 비용에 따라 다릅니다. 투자 자본 수익률에 대한 요인 분석도 유사하게 수행됩니다. 대차대조표 이익 금액은 제품 판매량(VRP), 제품 구조(UDi), 비용(Zed), 평균 가격 수준(CI) 및 제품 및 서비스 판매와 관련되지 않은 기타 활동의 재무 결과에 따라 달라집니다( VFR). 연평균 원금 및 운영 자본()는 매출액과 자본회전율(회전율 Kob)에 따라 달라지며, 이는 고정자본과 운전자본의 연평균 금액에 대한 회전율의 비율로 결정됩니다. 기업의 자본 회전이 빠를수록 계획된 판매량을 보장하는 데 필요한 자본이 줄어듭니다. 반대로, 자본 회전율이 둔화되면 동일한 양의 제품 생산 및 판매를 보장하기 위해 추가적인 자금 유치가 필요합니다. 따라서 판매량 자체는 수익성 수준에 영향을 미치지 않습니다. 변화에 따라 이익 금액과 고정 자본 및 운전 자본 금액은 비례하여 증가하거나 감소합니다. 단, 이러한 요소와 자본 수익률 수준의 관계는 다음과 같은 형식으로 작성될 수 있습니다. 2.5 수익성 개선 방법 이익 금액과 수익성을 높이기 위한 준비금은 상품 유형별로 결정됩니다. 주요 원인은 제품 판매량 증가, 비용 절감, 상용 제품 품질 향상, 수익성이 높은 시장에서의 판매 등입니다. (그림 1.1). 그림 1.1 이익 및 수익성 증대를 위한 준비금 추가 비용 없이 기존 생산 시설에서 이익 성장을 위한 준비금 개발 자본 투자, 따라서 고정 비용을 늘리지 않고도 기업의 수익성뿐만 아니라 재무 건전성 마진도 높아집니다. 이익 수익성 계획 경제 3장. JSC Bashneft 회사의 사례를 이용한 이익 및 수익성 분석 Bashneft는 Bashkortostan 공화국의 주요 석유 및 가스 생산 기업입니다. 회사의 주요 활동은 석유 및 가스의 생산 및 판매입니다. 회사에서도 실시하고 있습니다 지질 탐사 작업석유 및 가스전 개발. 1998년 9월, 회사는 바쉬코르토스탄 공화국 내각의 결의로 설립된 Bashkir Fuel Company OJSC의 일부가 되었습니다. 이 지주 구조에는 석유 생산, 석유 정제 및 에너지 기업, 공화국 영토에 위치한 주요 파이프 라인 운송뿐만 아니라. 상태 패키지이들 기업의 주식이 다음 회사로 이전되었습니다. 승인된 자본바시키르 연료 회사. Bashneft는 창립 이래 주로 Bashkortostan에 위치한 현장에서 생산해 왔습니다. 그러나 현재는 그 특성이 높은 수준고갈, 품질이 낮은 오일로 인해 생산량이 감소합니다. 이와 관련하여 기업의 주요 활동 중 하나는 러시아의 다른 지역에 진출하여 매장량을 늘리는 것입니다. 1998년 Bashneft는 Khanty-Mansiysk Autonomous Okrug 영토에 위치한 두 개의 유전 및 가스전에서 석유를 탐사하고 생산할 수 있는 권리에 대한 공개 경쟁에서 우승했으며 이미 그곳에서 최초의 석유를 생산했습니다. JSC Bashneft는 Ufa의 Kirovsky 지구 행정부장의 결의에 의해 1995년 1월 13일에 등록되었습니다. 교육과 관련하여 합자회사액면가 1루블의 보통주 153594330주와 우선주 51198110주가 발행되었습니다. 이후 추가적인 유가증권 발행은 이루어지지 않았습니다. 현재 Bashneft의 승인 자본은 204,792.4,000 루블입니다. 액면가 1루블인 보통주 152319877주와 우선주 52472563주로 나뉩니다. 회사의 최대 주주는 Bashneft Management Company의 지분 63.72%를 소유한 Bashkir Fuel Company OJSC입니다. 주주 명부는 JSC 중앙 등록(Ufa)에서 관리합니다. 회사는 정기적으로 우선주에 대한 배당금을 지급합니다. 1995년에만 보통주에 대한 배당금이 지급되지 않았습니다. 2012년 5월 27일에 열린 1999년 결과에 따른 주주총회에서는 1999년에 0.08루블의 배당금을 지급하기로 결정했습니다. 보통 하나와 1.0 문지름. 액면가 1 문지름의 우선주 당. 회사의 배당 내역은 표 1과 같습니다. 표 1 JSC Bashneft의 배당 내역, rub. 주식형20052006200720082009보통-0.2000.1000.0500.080우선형0.5001.1060.5500.5001.000 JSOC Bashneft의 주요 활동은 석유 및 가스의 생산 및 판매, 지질 탐사입니다. 2010년 말 기준으로 Bashneft는 공화국 내에서 1,194만 톤의 석유를 생산했는데, 이는 1999년보다 2.7% 감소한 수치입니다. 동시에 Tower는 생산량을 줄인 반면, 2012년에는 러시아 석유 및 가스 생산 기업의 대부분이 생산량을 늘렸다는 점도 주목해야 합니다. 2001년 초 석유 생산량의 감소 추세는 계속되었습니다. 2001년 1월부터 3월까지 Bashneft는 2,892.2백만 톤의 석유를 생산했는데, 이는 전년도보다 4.3% 적은 양입니다. 비슷한 기간 2012. 현재 Bashneft는 Bashkortostan, 서부 시베리아, Tatarstan에서 석유를 생산하고 있습니다. 오렌부르크 지역, 우드무르티아. 곧 카자흐스탄에서 석유 생산을 위한 지질 탐사를 시작할 계획입니다. 국가들과도 협상이 진행 중이다. 멀리 해외. 특히 이라크와는 신규 유정 시추를 위한 협상이 활발히 진행되고 있다. 2008년에 회사는 Khanty-Mansiysk에 위치한 Khazar 및 Kirsko-Kotyn 유전을 검색, 탐사 및 개발할 수 있는 권리에 대한 공개 입찰에서 승리했습니다. 자율 오크루그, 25년 동안. 이 지역의 석유 매장량은 1억 3,800만 톤으로 추산됩니다. 1998년 12월, Bashneft는 이 지역의 유전에서 최초의 석유를 생산했습니다. Bashneft는 Bashkortostan 정부, Mezhprombank 및 Khanty-Mansiysk Okrug의 Ryamnoye 및 Shpashinsky 유전 소유주인 Aki-Otyr 회사와 공동으로 또 다른 프로젝트를 시행하고 있습니다. Bashneft는 탐사, 개발 및 운영을 수행하여 몇 년 안에 연간 최대 100만 톤의 석유를 생산하기 시작할 것입니다. 2010년 말, Bashneft는 러시아 입찰의 승자로 인정받았습니다. 지질학적 연구 Chelyabinsk 지역의 Simskaya Sulda 영토에서 탄화수소 검색. Simskaya 트로프 개발 라이센스는 Bashneft에 2년 동안 부여되었습니다. 2014년 말까지 Bashneft는 국가 조사를 위해 연구 결과를 제출해야 합니다. 또한 Bashneft는 2011년 5월 초부터 개발을 시작했습니다. 유전사할린 선반. 전날 체결된 협약 덕분에 가능해진 일이다. 일반 합의 Bashkortostan 공화국과 Alfa-Eco LLC 간에 석유 생산 및 가스 응축수 공급 분야의 협력을 확대하여 이 작업을 시작할 수 있게 되었습니다. 전문가들에 따르면, 향후 5년 동안 유전 개발로 얻을 수 있는 이익은 15억 달러에 달할 것으로 예상됩니다. 예비 추산에 따르면, 사할린에서 Bashneft의 첫 번째 작업 현장에만 약 2억 5천만 톤의 석유가 매장되어 있습니다. 새로운 예금의 개발은 개선에 도움이 될 것입니다 생산실적회사는 최근에생산량이 꾸준히 감소하는 추세를 보이는 것이 특징이다. Bashneft는 러시아와 해외에서 원유와 정제 석유 제품을 판매합니다. 이 회사의 제품은 독일, 폴란드, 헝가리 및 기타 여러 국가를 포함한 많은 외국에 공급됩니다. 국내 시장에서 Bashneft의 주요 소비자는 Bashkir Fuel Company의 일부인 정유소입니다. Bashneft의 재무 상태는 2012년 1월부터 9월까지 개선되었습니다. 2013년 3분기에는 2012년 같은 기간에 비해 회사의 이익이 크게 증가했습니다. 또한 이 기간 동안 자율성 비율, 유동성 비율 등을 포함한 대부분의 재무 비율 값이 증가했는데, 이는 회사의 대차대조표 구조가 개선되었음을 나타냅니다. Bashneft의 주요 재무 비율의 역학은 표 2에 나와 있습니다. 표 2 JSC Bashneft의 주요 재무 비율의 역학 지표 9개월 2013 2012 2011 2010 매출 수익성, % 40.96738.68812.50314.681 핵심 활동 수익성, % 69.396 63.099 14.289 17.207 보고 기간 총 수익성, % 42.038 37.250 8.579 12.881 자기자본비율, % 46.639 45.083 6.372 자율성비율0.7670.6710. 6210.645 계수 재정적 안정 0.7670.6710.5470.540 조달비율 3.2842.0371.6381.816 운전자본비율 0.583 0.355 0.040 0.041 일반유동성비율 1.2130.7090.5470.540 유동유동성비율 2.43 01.5691.0721.074 절대유동성계수 0.2540.1070.1200.129 지급여력회복계수 0.909 지급여력상실계수 0.536 0.533 지급여력회복계수 0.909 지급여력상실계수 0.536 0.533 총자본회전율 1.096 1.074 0.757 자기자본회전율 1.510 1.180 1.194 회전율 지급 계정 4.255 3.326 2.434 이직률 미수금 3.844 4.400 3.984 2013년 3분기 실적 기준 책 이익 Bashneft는 12,754,579천 루블에 이르렀으며 이는 9개월보다 162.44% 증가한 수치입니다. 전년도. 회사의 순이익은 2011년 3분기에 비해 169.10% 증가하여 9,373,229,000 루블에 달했습니다. 회사의 재무 결과가 이렇게 크게 개선되는 데 기여한 주요 요인 중 하나는 제품 판매 수익의 증가입니다. 2013년 1월부터 9월까지 Bashneft의 총 수익은 30,340,562천 루블에 달했고, 판매 이익은 12,429,516천 루블에 달했는데, 이는 2012년 같은 기간보다 각각 124.48%와 139.38% 더 많은 수치입니다. 또한 2013년 9개월 동안 제품 판매와 관련된 비용이 감소했습니다. 따라서 1 문지름 당 비용. 판매 수익은 0.60 문지름에서 감소했습니다. 2012년 3분기 결과를 기준으로 0.58 루블입니다. 2013년 9개월 동안. 비용 상승과 비용 절감으로 수익성이 향상되었습니다. Bashneft의 2013년 3분기 매출 수익성은 40.97%(1999년 9개월간 38.42%), 핵심 활동 수익성은 69.40%(62.38%), 보고 기간 전체 수익성은 42.04%(35.96%)를 기록했습니다. ). Bashneft의 대차대조표 구조는 만족스럽다고 설명할 수 있습니다. 2013년 10월 1일 현재 회사의 재정적 자립도를 나타내는 지표(자율성 비율, 재무 안정성 비율, 자금 조달 비율, 운전 자본 비율)의 값이 최소 권장 수준을 초과합니다. 또한 2013년 9개월 동안의 데이터는 재무 지표개선되었습니다. 이는 2013년 1월부터 9월까지 회사 대차대조표 구조에서 자기자본 비중이 증가했고 빌린 자금. 2013년 1월 1일부터 2013년 10월 1일까지의 기간 동안 대차대조표 통화의 자기자본 지분은 67.08%에서 76.66%로 증가했습니다. 2013년 1월부터 9월까지 Bashneft의 유동성 비율 값이 증가하여 최소 권장 수준을 초과했으며 이는 개선을 나타냅니다. 재정 상황회사. 이는 검토 기간 동안 유동 자산 규모가 증가하고 회사 부채 규모가 감소했기 때문입니다. 2013년 9개월간 매출채권은 47.70% 증가하였고, 현금 및 단기금융투자액은 130.23% 증가한 반면, 매입채무는 12.44% 감소하였습니다. 업계의 다른 기업과 비교하여 Bashneft의 재무 상태는 만족스럽다고 설명할 수 있습니다. 고려중인 회사의 주요 재무 비율 값은 비슷하며 어떤 경우에는 다른 석유 생산 기업의 유사한 지표 값을 초과합니다 (표 3). 따라서 Bashneft는 가장 높은 수익성 지표와 유동성 비율 중 하나를 보유하고 있습니다. JSOC Bashneft의 최우선 활동은 바쉬코르토스탄 공화국 외부, 특히 서부 시베리아에서 회사 활동을 확장하는 것입니다. 표 3 기본 재무 비율 2013년 9개월 실적 기준 일부 석유 생산 기업 지표BashneftPurneftegazSamotlor-neftegazMegion-neftegaz판매 수익성, %40.96717.18833.62242.506 핵심 활동 수익성, % 69.396 20.755 50.653 73.931보고 기간의 총 수익성, % 42.038 16.8 17 30.217 40.997 자기자본이익률, % 46.639 61.749 36.594 30.340 자율성계수 0.7670.1770.6430. 768 재무안정성계수 0. 7670.7940.6430.829 조달비율 3.2840.2151.7993.317 운전자본비율 0.583 -1.751 0.231 0.351 일반유동성비율 1.2130.3270.9050.951 유동유동성비율 2.4301 3022.114 절대유동성비율 0.2540.1140.6110.249 지급여력회수 지급여력손실률 0.858 지급여력회수율 0.858 총자본회전율 1.096 0.689 0.745 0.664 자기자본회전율 1.510 4.252 1.471 0.873 채무회전율 4.255 3.903 1.509 4.5 62 매출채권회전율 3.8 44 8.011 4.881 3.361 타타르스탄, 카자흐스탄, 오렌부르그, 첼랴빈스크 지역, Udmurtia 및 기타 여러 곳. 향후 2년 동안 주로 다른 지역을 희생하여 네트워크를 두 배로 늘릴 계획입니다. 주유소 60개 이상의 주유소로 구성된 회사이며 국내 시장에서 회사 제품 판매 체인의 주요 링크 중 하나입니다. 회사의 활동은 Bashkortostan 정부의 참여로 설립된 Bashkir Fuel Company의 일부라는 사실에 의해 긍정적인 영향을 받습니다. 이런 점에서 이 회사는 공화국 정부의 지원을 받을 가능성이 상당히 높아 보입니다. 결론 비용 대비 이익 비율에 따라 결정되는 생산 수익성은 계획 지표 시스템에서 중요한 역할을 합니다. 왜냐하면 예산 시스템러시아 연방은 석유 판매뿐만 아니라 석유 판매에 크게 의존합니다. 세입석유와 가스 회사, 저것 높은 수준이윤은 수입 수준을 증가시켜 예산 적자를 감소시킵니다. 석유 및 가스 기업의 이익과 수익성은 주로 가격 책정 상태, 추정 가격 및 시장 가격의 안정성에 따라 달라집니다. 제 생각에는 이익과 수익성을 높이는 주요 요인은 다음과 같습니다. 관심 상태 및 추정 문서; 우물 드릴링 속도 수준; 과학 기술 진보; 자재 및 인건비의 규범 및 표준; 재정 규율. 이익과 수익성을 평가하는 중요한 단계는 다음과 같습니다. 국가 통제가장 큰 석유 및 가스 회사의 활동은 이들 회사의 이익의 상당 부분이 고려되지 않기 때문입니다. 공식 문서, 동시에 고위 최고 관리자는 연말에 엄청난 보너스를 작성하며, 2009년 폐지 이후 다시 지급이 허용됩니다. 사용된 문헌 목록 1. 아브리티나 N.S. Grachev A.V. 기업의 재무 및 경제 활동 분석 - M.: Business and Service, 2007. - 318 p. 2. Bakanov M.I., Sheremet A.D. 경제 분석 이론. - M .: 금융 및 통계, 2007. - 406 p. 3. Zlotnikova L.G., Kolyadov L.V., Tarasenko P.F. 재무 관리 석유 및 가스 산업: 교과서. - M .: Perspective, 2005. - 418 p. 4.Savitskaya G.V. 기업의 경제 활동 분석: 지도 시간대학용 - 2판, 개정. 및 추가 - Minsk: PI "Ecoperspective", 2001. - 498 p. Sergeev I.V. 기업경제학: 교과서. 2판, 개정됨. 그리고 추가적으로 - M.: 금융 및 통계, 2005. - 304쪽 석유 및 가스 산업 기업의 경제학: 교과서/Ed. 교수 Dunaeva V.F. - M .: TsentrLitNefteGaz LLC, 2004. - 372 p. 7. Yusupov A.N. 이익과 수익성: 대학 교과서 / ed. A.N. Yusupova. - M .: UNITY-DANA, 2008. - 615 p. - ISBN 5-8965-419-1255. 요식업의 이익과 수익성을 계획하는 방법 작업 목적: 이익과 수익성의 구성과 역학을 분석하고, 기업의 수익성을 평가하고, 계획된 목표를 계산합니다.

이익은 자금조달의 주요 원천이다 산업 발전기업, 사회적 보장...

VOLGA-VYATSK 공공 서비스 아카데미

경제분석학과

규율:

"경제분석"

코스 작업

주제 : "이익과 수익성

생산기업"

완전한: 5학년 학생

그룹 번호 015 Katan D.A.

확인됨: _________________________

_________________________

_________________________

니즈니 노브고로드

| 소개 | 3 | |

| 섹션 1 | 생산 기업의 이익 | 4 |

| 1.1. | 기업 이익의 개념. | 5 |

| 1.2. | 이익 창출. | 5 |

| 7 | ||

| 1.3. | 이익 함수. | 8 |

| 1.4. | 직접 계정 방법을 사용한 이익 계획. | 8 |

| 1.5. | 분석 방법을 사용한 이익 계획. | 11 |

| 섹션 2 | 생산 기업의 수익성 | 14 |

| 2.1. | 2.1. 수익성의 개념. | 15 |

| 2.2. | 16 | |

| 2.2.1. | 2.2.1. 제품 수익성. | 16 |

| 2.2.2. | 17 | |

| 2.3. | 2.3. 전반적인 수익성. | 17 |

| 2.4. | 2.4. 전반적인 수익성을 분석하는 방법론. | 21 |

| 2.5. | 2.5. 수익성 임계값. | 22 |

| 2.6. | 26 | |

| 결론 | 28 | |

| 재료의 출처 | 29 |

소개

러시아 연방의 시장 경제는 점점 더 힘을 얻고 있습니다. 이와 함께 경쟁은 경제 과정을 규제하는 주요 메커니즘으로 강화되고 있습니다.

현대 경제 상황에서 각 경제 주체의 활동은 그 기능의 결과에 관심이 있는 광범위한 시장 참가자의 관심 대상입니다.

현대적인 상황에서 기업의 생존을 보장하려면 경영진은 무엇보다도 기업과 기존 잠재적 경쟁자의 재무 상태를 현실적으로 평가할 수 있어야 합니다. 기업의 재무 상태를 결정하는 데 가장 중요한 것은 재무 및 경제 활동에 대한 시기적절하고 고품질의 분석입니다.

모든 기업의 목표는 이익이므로 경제 분석의 가장 중요한 목표입니다. 그러나 이윤폭 자체는 기업의 자원 사용 효율성을 특성화할 수 없습니다. 기업의 효율성을 나타내는 주요 지표 중 하나는 수익성입니다. 일반적으로 수익성은 새로 획득한 (이익) 자원과 관련하여 지출된 자원의 타당성을 특징으로 합니다.

이 과정 프로젝트는 각각 제조 기업의 이익과 수익성을 다루는 두 개의 장으로 구성됩니다.

생산 기업의 이익

1.1. 기업 이익의 개념.

우선, 이윤은 경제적 범주, 즉 특정 생산을 표현하는 과학적 추상으로 간주되어야 합니다. 경제 관계국민총생산(GDP), 가치, 잉여가치(잉여생산물)의 형성과 사용에 관한 것입니다. 실제 경제 생활에서 이익은 현금, 물질적 자산, 자금, 자원 및 혜택의 형태를 취할 수 있습니다. 특정 형태의 이익은 국가 경제 규제와 밀접한 관련이 있습니다. 문제를 연구할 때 현재 회계 총액, 세전 이익, 순익 등 여러 가지 이익 개념이 사용된다는 사실에 유의해야 합니다.

1.2. 이익 창출.

회계 이익(손실)은 조직의 모든 비즈니스 거래에 대한 회계 처리 및 대차대조표 항목 평가를 기반으로 보고 기간에 식별된 최종 재무 결과입니다.

총 이익은 순수익의 차이입니다. ~에서상품, 제품, 작품, 서비스의 판매 및 이러한 판매 비용은 반고정 관리비 및 판매비(상업비) 없이 이루어집니다.

순이익은 손익계산서에 형성되며 그 내용은 이익잉여금에 해당합니다. 표에 따르면 새 손익 계산서에는 첫째, 회계 이익이 표시되지 않습니다. 필요한 경우 세전 및 특별 소득 전 이익 (손실) 금액을 특별 비용으로 차감 한 금액으로 정의 할 수 있으며 두 번째로 새로운 개념의 세전 이익과 일반 활동 이익이 나타났습니다.

과세 전 이익(손실)은 본질적으로 일반 활동에서 발생한 이익(손실)입니다. 왜냐하면 세금 및 기타 유사한 지불금은 국가가 받은 이익의 일부를 인출하는 수단이기 때문입니다.

기업의 회계 이익 (손실) 형성 계획

| 상품, 제품, 작품, 서비스 판매로 인한 수익 |

| - |

부가가치세, 소비세, 수출 관세 등 수익금에 대한 세금 및 의무 지불 |

| - |

| 판매된 상품, 제품, 작품, 서비스 비용 |

| 총 이익 |

| - |

| 사업비 |

| - |

| 관리비 |

| +/- |

| 매출이익(손실) |

| + |

| 미수이자(+), 미지급이자(-) |

| + |

| 다른 조직 참여로 인한 소득 |

| - |

| 기타영업이익 |

| + |

| 기타 운영 비용 |

| - |

| 영업외수익 |

| 세전 이익(손실) |

| - |

| 소득세 및 기타 유사한 지불금 |

| 일상적인 활동으로 인한 이익(손실) |

| +/- |

| 경상수입(+), 경상경비(-) |

| 당기순이익(이익잉여금, 미포함 손실) |

경상활동손익으로 지정되는 지표는 경상활동으로 인한 순이익, 즉 특별수익과 지출을 고려하지 않은 순이익을 말합니다.

1.3. 이익 함수.

이익을 경제적 범주로 생각하면 그것이 수행하는 기능을 강조할 필요가 있습니다.

현대경제학에서는 이익의 기능에 무엇이 포함되는지에 대한 합의가 이루어지지 않고 있다. 원칙적으로 크게 두 가지가 있습니다. 이익함수- 사회적 생산의 효율성과 자극 기능을 측정하는 척도입니다.

생산 효율성의 척도로서 이익의 기능은 기업의 성공적인 운영의 주요 지표이고 회사의 새로운 시장 진출, 흐름과 같은 결정의 채택을 미리 결정하는 것이 이익과 수익성이라는 사실에 있습니다. 한 산업에서 다른 산업으로의 자본 등

이익의 자극 기능은 이익을 통해 배당금 지급과 관련된 회사 주주의 개인 소득을 얻을 수 있을 뿐만 아니라 자본금을 늘리고 이에 따라 생산량을 늘리고 시장 성장을 위한 기회를 창출한다는 사실에 의해 미리 결정됩니다. 회사가 운영되는 부문과 새로운 판매 시장에 진입할 수 있는 기회가 주어지며, 이는 결국 일자리 증가와 예산에 대한 세수 증가로 이어집니다.

1.4. 직접 계정 방법을 사용한 이익 계획.

이익 금액에 대한 경제적으로 건전한 결정은 기업의 재정 자원, 예산 지불 금액, 재생산 확대 가능성 및 근로자에 대한 물질적 인센티브를 올바르게 평가할 수 있도록 하는 데 매우 중요합니다. 또한, 주식회사의 배당정책 실시도 이익규모에 따라 결정된다.

판매 이익(손실)은 총 이익에서 관리비와 판매 비용을 차감한 금액입니다.

판매 계획 이익(손실)을 계산할 때 생산 지표가 사용됩니다. 재무 결과를 예측하고 계획하는 방법은 현재 규제되지 않지만 문헌에 충분히 자세히 설명되어 있습니다. 이익 계획의 가장 잘 알려진 두 가지 전통적인 방법은 직접 계산 방법과 분석 방법이며, 이는 특정 제한 사항을 가지고 오늘날에도 여전히 사용됩니다.

방법 직접 계좌.직접계산은 품목별 판매된 제품수량(판매량)에 판매가격과 단위당 원가를 순차적으로 곱하는 방식이다. 명명법의 모든 항목에 대한 두 제품의 합계 차이가 계획된 이익 금액입니다. 비교할 수 없는 제품의 경우 각 단위의 비용은 계획된 단위 원가 계산을 사용하여 결정되어야 합니다.

다음 공식이 사용됩니다.

피 = B - 3또는 P = P1 + P2 – P3,

여기서 P는 이익입니다.

B - 도매가로 제품 판매로 인한 수익

3 - 판매된 제품, 제품, 작업, 서비스, 상업 및 관리 비용의 비용을 포함하는 판매된 제품의 전체 비용

P 1, P 2 - 각각 계획 연도의 시작과 끝에서 완제품 잔액의 이익입니다.

P 3 - 세부 제품 범위에 대한 생산 계획, 각 제품에 대한 계획된 계산, 관리 및 상업 비용 추정을 기반으로 결정된 계획 연도의 판매 가능한 제품의 이익.

완제품의 이월 잔액에 대한 이익은 일반적으로 전체 제품에 대해 계산됩니다. 이러한 잔액은 조건부 생산 비용으로 고려되므로 이에 대한 이익은 판매 가격과 생산 비용의 투입 및 산출 잔액 합계의 차이로 계산됩니다. 모든 상업 및 관리 비용은 조건부로 시장성 있는 제품 생산에 귀속됩니다. 이월 잔액의 이익은 각각 보고 연도 및 계획 연도의 4분기에 대한 생산 원가 및 비용 대비 수익성 수준을 기준으로 계산할 수도 있습니다.

연초와 말의 미판매 완제품 잔액의 규모와 구성은 기업의 회계 정책에 따라 다릅니다. "결제 시" 수익을 결정할 때 완제품 잔액에는 다음이 포함됩니다.

창고에서 재판매할 완제품 및 상품

안전하게 보관된 상품을 포함하여 배송되었지만 구매자와 고객이 대금을 지불하지 않은 상품.

기업의 회계 정책에 따라 제품 판매 및 배송 시점이 결정되는 경우 판매되지 않은 완제품 잔액은 완제품 및 창고 재판매용 상품을 나타냅니다.

직접 계산은 방법론적으로 매우 간단하지만 제품 수가 많으면 복잡성이 크게 증가합니다. 계산에는 다음이 필요합니다.

a) 명명법의 모든 항목에 대한 분류를 결정합니다.

b) 비교 가능한 제품의 모든 제품에 대한 비용 견적을 수집합니다.

c) 비교할 수 없는 제품에 대한 계획 비용 및 계약 가격을 계산하며, 이는 모든 요소에 대한 생산 견적 개발을 포함합니다.

d) 제조된 제품의 판매 가격을 설정합니다.

이 방법의 가장 큰 단점은 계획 기간 동안 수익 금액에 영향을 미치는 요소를 식별할 수 없다는 것입니다.

1.5. 분석 방법을 사용한 이익 계획.

분석 방법.이는 다양한 제품이 포함된 산업의 수익 계획에 적용할 수 있으며 검증을 위한 직접적인 방법을 보완하는 용도로도 사용됩니다. 계산 기준은 1,000 루블 당 비용입니다. 시장성 제품, 기본 수익성 및 기업 활동에 대한 일련의 보고 지표(요인 방식).

1,000 루블의 비용을 고려합니다. 상업용 제품의 경우, 상업용 제품(비교 가능 및 비비교 가능)의 전체 생산량에 대해 이익을 계획합니다. 다음 공식을 사용하여 계산합니다.

P = T(100-Z)/100,

여기서 P는 상업용 제품 생산으로 인한 총 이익입니다.

T - 기업 판매 가격의 상용 제품;

3 - 1,000 문지름 당 비용, 문지름. 판매가격으로 계산된 상품.

매출총이익 총액을 결정하기 위해 완제품 이월잔액의 이익 변동을 반영하여 얻은 결과를 조정합니다.

분석 방법은 확대 (장기) 계획과 사업 계획에 대한 예비 계산 작성 단계에서 사용됩니다.

분석 방법에는 기본 수익성을 기반으로 한 수익 계획도 포함됩니다. 이는 이익을 계산하기 위한 일종의 분석 방법입니다. 기본 수익성은 보고 연도의 비용 대비 상용 제품의 총 이익 비율입니다. 계획 연도와의 비교를 위해 보고 연도의 모든 예상 총 이익은 가격 변동이 연말에 발생하더라도 조정됩니다. 또한, 계획연도에 단종된 제품에 해당하는 부분은 제외됩니다.

기본 수익성 지표를 사용하여 비교 가능한 제품에 대한 총 이익을 계산합니다. 별도로 비교할 수없는 상품에 대한 이익, 완제품 이월 잔액에 대한 이익 및 계획 연도의 판매 이익을 계산합니다.

유사한 상업용 제품의 이익을 계산할 때 보고 연도와 비교하여 개별 요소의 변화가 생산 비용, 범위 및 품질, 판매 가격에 미치는 영향을 분석합니다. 계산에는 9단계가 포함됩니다.

1. 기본 수익성을 기준으로 비교 가능한 제품의 이익을 계산합니다. 동시에, 비교 가능성을 위해 계획된 연도의 모든 비교 가능한 시장 가능 제품은 규정된 기준에 따라 보고 연도의 비용으로 다시 계산됩니다. 그녀의변경 사항(% 단위).

2. 비교 가능한 제품의 비용 변화가 이익에 미치는 영향을 결정합니다. 이를 위해 계획 연도의 비교 가능한 상품을 보고 및 계획 연도의 비용으로 비교합니다. 차이점은 비용 변화에 따른 이익(손실) 금액입니다.

3. 구색 변경이 비교 가능한 제품의 이익에 미치는 영향을 결정합니다. 보고 및 계획 연도의 제품 생산량 구조에 대한 평균 수익성 수준이 계산됩니다. 차이는 구색 변경으로 인한 수익성 편차를 나타냅니다.

4. 비교 가능한 상용 제품의 품질이 이익에 미치는 영향을 계산합니다. 등급계수를 기준으로 제작됩니다. 총 생산량에서 각 유형의 제조 제품이 차지하는 비율과 개별 품종의 가격 비율이 결정됩니다. 1등급 가격은 100%, 2등급 가격은 1등급 가격에 대한 백분율로 계산됩니다.

5. 시장성 있는 제품의 판매가격 변동이 이익에 미치는 영향의 계산. 새로운 가격이 도입된 상품은 판매 가격에 가격 변동(%)을 곱하여 결정됩니다.

6. 완제품 이월잔액의 이익 계산. 보고 및 계획 연도의 4분기에 이월 잔액 비용에 수익성을 곱합니다.

7. 판매이익 계산. 고려된 요소의 영향과 완제품 이월잔액의 이익을 고려하여 매출총이익을 결정하고 추정치를 기준으로 별도로 계획된 상업 및 관리비를 차감합니다.

8. 비교할 수 없는 상용 제품에 대한 이익 결정. 이 이익은 기업의 판매 가격과 제품 원가의 차이로 직접 방법으로 구됩니다. 가격이 설정되지 않은 경우에는 평균 수익성 수준을 기준으로 이익을 계산합니다.

9. 판매로 인한 총 이익 계산. 비교할 수 있는 제품과 비교할 수 없는 제품의 판매로 인한 이익을 요약합니다.

최종 재무 결과를 계산하기 위해서는 매출 이익 외에도 영업외 수입과 비용의 결과를 계산합니다.

섹션 2.

수익성

생산 기업

2.1. 수익성의 개념.

기업이 이익을 내면 수익성이 있는 것으로 간주됩니다. 경제 계산에 사용되는 수익성 지표는 상대적인 수익성을 나타냅니다.

절대 및 상대 지표를 사용하여 기업 운영의 효율성과 경제적 타당성을 평가할 수 있습니다.

절대 지표를 사용하면 수년간의 다양한 수익 지표의 역학을 분석할 수 있습니다. 보다 객관적인 결과를 얻으려면 인플레이션 과정을 고려하여 지표를 계산해야 한다는 점에 유의해야 합니다.

상대적인 지표는 인플레이션의 영향을 덜 받습니다. 이익과 투자 자본, 즉 이익과 생산 비용의 다양한 비율을 나타냅니다.

절대 이익 금액으로 기업의 수익성 수준을 판단하는 것이 항상 가능한 것은 아닙니다. 기업의 규모는 작업 품질뿐만 아니라 활동 규모의 영향을 받기 때문입니다. 따라서 절대 이익 금액과 함께 기업의 효율성을 특성화하기 위해 수익성 수준이라는 상대적 지표가 사용됩니다.

다른 기간과 관련하여 이러한 특성을 고려하는 것이 가장 적절합니다. 절대 숫자 자체는 거의 정보를 전달하지 않습니다. 변화의 역학을 아는 것만으로도 기업의 업무를 더욱 확실하게 판단할 수 있습니다.

시장 관계 상황에서 생산 수익성(비수익성) 수준을 나타내는 제품 수익성 지표의 역할은 큽니다. 수익성 지표는 기업의 재무 결과 및 효율성에 대한 상대적 특성입니다. 이는 다양한 위치의 자금 또는 자본 비용의 백분율로 측정하여 기업의 상대적 수익성을 특성화합니다.

2.2. 수익성 지표.

수익성 지표는 기업의 이익과 소득 창출을 위한 실제 환경의 가장 중요한 특성입니다. 이러한 이유로 이는 기업의 재무 상태에 대한 비교 분석 및 평가의 필수 요소입니다. 생산을 분석할 때 수익성 지표는 투자 정책 및 가격 책정 도구로 사용됩니다. 주요 수익성 지표는 다음 그룹으로 분류할 수 있습니다.

2.2.1. 제품 수익성.

제품 수익성은 판매된 제품 단위당 얼마나 많은 이익이 창출되는지를 나타냅니다. 이 지표의 성장은 판매된 제품(작업, 서비스)의 일정한 생산 비용으로 인한 가격 상승 또는 일정한 가격으로 인한 생산 비용 감소, 즉 기업 제품에 대한 수요 감소 및 더 빠른 결과입니다. 비용보다 가격이 증가합니다.

제품 수익성 지표에는 다음 지표가 포함됩니다.

1. 판매된 모든 제품의 수익성(제품 판매 수익 대비 제품 판매 수익의 비율) 깨달았다(VAT 별도

2. 전체 수익성은 판매 수익 대비 도서 수익 비율과 동일합니다. 뒤주식(VAT 제외)

3. 매출 수익(VAT 제외)에 대한 순이익의 비율로 정의되는 순이익 기준 매출 수익률;

4. 특정 유형의 제품의 수익성. 특정 유형의 제품 판매로 인한 이익과 판매 가격의 비율입니다.

2.2.2. 기업의 투자 수익.

기업의 투자 수익률은 기업의 모든 자산을 사용하는 효율성을 보여주는 수익성의 다음 지표입니다.

기업 수익성 지표에는 5가지 주요 지표가 있습니다.

1 대차대조표 이익의 어느 부분이 1문지에 해당하는지 보여주는 총 투자 수익. 기업의 자산, 즉 그것이 얼마나 효과적으로 사용되는지.

2. 순이익에 따른 투자수익률

3.자금의 수익성. 이를 통해 투자된 자원의 양과 자원 사용으로 얻은 이익 사이의 관계를 설정할 수 있습니다.

4. 다른 조직의 활동에 대한 기업 투자의 효율성을 보여주는 장기 금융 투자의 수익성.

5 영구 자본 수익. 특정 기업의 활동에 투자된 자본을 장기간 사용하는 효율성을 보여줍니다.

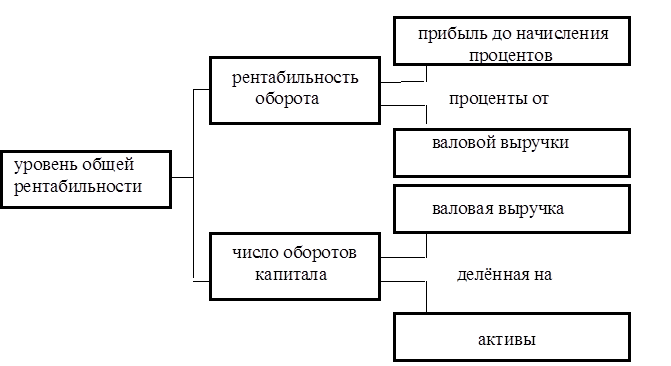

2.3. 전반적인 수익성.

기업의 수익성(총 수익성)은 장부 수익과 고정 생산 자산의 평균 비용 및 정규화된 운전 자본의 비율로 정의됩니다. 자재비 및 등가비에 대한 자금의 비율은 기업의 수익성을 반영합니다. 즉, 전체 투자자본(자산)의 성장을 반영하는 지표인 전체 수익성 수준은 이자 차감전 이익 * 100을 자산으로 나눈 값과 같습니다.

전반적인 수익성 수준은 기업의 수익성을 분석할 때 중요한 지표입니다. 그러나 전체 수익성 수준을 기반으로 조직의 발전을보다 정확하게 결정하려면 회전율과 자본 회전율이라는 두 가지 주요 지표를 추가로 계산해야합니다.

매출액 수익성은 기업의 총 수익(매출액)과 비용 간의 관계를 반영하며 다음 공식을 사용하여 계산됩니다.

임차료. 에 대한. = 대략. 최대 초기 % *100 / 총 수익

기업의 총 수익에 비해 이익이 클수록 매출 수익성도 높아집니다.

자본 회전율은 기업의 총 수익(회전율)과 자본 금액의 비율을 반영하며 다음 공식으로 계산됩니다.

OB 수. 자본 = 총 수익 / 자산

회사의 총 수익이 높을수록 자본 회전율도 커집니다.

결과적으로는 다음과 같습니다

일반임대료 수준. = OB를 임대하세요. * OB 수. 수도

세 가지 주요 지표 간의 관계는 다음 다이어그램에 나와 있습니다.

수익성 지표와 수익성 지표에는 공통점이 있습니다. 경제적 특성, 이는 기업과 제품의 최종 효율성을 반영합니다. 수익성 수준의 주요 지표는 생산 자산에 대한 총 이익 금액의 비율입니다.

이익 금액과 수익성 수준을 결정하는 요소는 다양합니다. 이러한 요인은 내부 요인과 외부 요인으로 나눌 수 있습니다. 외부 요소는 자재, 제품 가격, 운송 관세, 감가 상각률 등과 같이 특정 팀의 노력에 의존하지 않는 요소입니다. 이러한 행사는 일반적인 규모로 진행되며 기업의 생산 및 경제 활동에 대한 일반적인 지표에 큰 영향을 미칩니다. 제품 범위의 구조적 변화는 판매된 제품 수량, 생산 비용 및 수익성에 큰 영향을 미칩니다.

수익성에 대한 경제적 분석의 임무는 외부 요인의 영향을 파악하고, 근로자의 노동 투자와 생산 자원 사용의 효율성을 반영하여 주요 내부 요인의 작용으로 얻은 이익 금액을 결정하는 것입니다.

수익성(수익성) 지표는 일반적인 경제 지표입니다. 이는 최종 재무 결과를 반영하며 대차대조표와 손익계산서, 매출, 수입 및 수익성에 반영됩니다. 수익성은 기술 및 경제 요인의 영향의 결과로 간주될 수 있으므로 기술 및 경제 분석의 대상으로 간주될 수 있으며, 주요 목표는 생산 및 경제 활동의 최종 재무 결과가 주요 항목에 대한 정량적 의존성을 식별하는 것입니다. 기술적, 경제적 요인.

수익성은 생산 과정의 결과이며, 운전 자본의 효율성 향상, 비용 절감, 제품 및 개별 제품의 수익성 향상과 관련된 요소의 영향을 받아 형성됩니다. 기업의 전반적인 수익성은 고정 생산 자산의 구조 및 자본 생산성, 표준화된 운전 자본 회전율, 판매된 제품 수익성 등 다양한 정량적 지표의 함수로 간주되어야 합니다. 이것이 기업의 수익성을 분석하는 두 번째 접근 방식입니다. 이러한 분석을 위해 A.D. Sheremet이 제안한 전체 수익성 지표 계산을 위한 수정된 공식이 사용되었습니다.

P = (E / 1/UM) + 1/K, 어디

아르 자형- 기업의 전반적인 수익성 %

이자형- 총(대차대조표) 이익, 판매량 대비 %

제품;

유- 메인의 총 비용에서 활성 부분의 비율

생산 자산, 단위 지분;

중- 고정 자산 활성 부분의 자본 생산성 비율

생산 자산;

에게- 정규화 자금의 회전율.

2.4. 전반적인 수익성을 분석하는 방법론.

전반적인 수익성 분석 방법론:

1) 효율성 요인별

2) 수익금액과 규모에 따라

생산 요소.

대차대조표(총) 이익은 생산 및 재무 활동의 최종 재무 결과입니다. 총 이익 대신에 기업은 총 손실을 경험할 수 있으며 그러한 기업은 수익성이 없게 됩니다. 총 이익(손실)은 제품, 작업 및 서비스 판매로 인한 이익(손실)으로 구성됩니다. 영업외손익. 기업의 수익성은 투자 자본을 늘리는 능력으로 이해됩니다. 수익성 분석의 목적은 몇 가지 조항입니다. 연초 이후 수익성 지표의 역학, 계획 구현 정도를 평가하고 이러한 지표에 영향을 미치는 요소 및 계획과의 편차를 결정 및 평가합니다. 기업의 생산 및 경제 활동에서 잘못된 관리, 관리 오류 및 기타 부작위로 인해 발생한 손실 및 손해의 원인을 식별하고 연구합니다. 기업의 이익 또는 소득 증가 가능성에 대한 준비금을 공개하고 계산합니다.

특히 다음과 같은 기업 업무의 특정 영역에서도 수익성을 계산하는 것이 좋습니다.

핵심활동 수익성

결의안. 진짜에서 * 100 / Zat. 생산을 위해 제품

고정자본수익률

균형. Ave. 또는 Ub. / 개인금액 수요일 연초와 연말에

2.5. 수익성 임계값.

비용, 생산량 및 이익 사이에는 일정한 상호 영향과 상호 의존성이 있습니다. 다른 모든 조건이 동일할 때 이익 증가율은 항상 제품 판매 증가율을 초과하는 것으로 알려져 있습니다. 제품 판매량이 증가할수록 제품 원가 구조에서 고정비가 차지하는 비중은 줄어들고 '추가이익 효과'가 나타난다.

손익분기점 분석(비용-생산-이익 비율 분석, CVP 분석)은 현재 다음을 결정하는 데 널리 사용됩니다.

손익분기점 운영을 위한 중요한 생산량;

비율 요소 중 하나의 변경에 대한 재무 결과의 의존성

기업의 재무 건전성 예비비

직업적 위험 평가

자체 생산 또는 구매의 타당성;

일정 기간 동안의 최저 계약 가격

수익계획 등

손익분기점 분석은 다양한 가정을 기반으로 합니다. 첫째, 비용은 고정비용과 가변비용으로 나눌 수 있다. 다수의 기업 비용에는 소위 혼합 비용(전기, 운송, 유지 관리 및 장비 운영 비용이 가장 많이 포함됨)이라는 가변 부분과 고정 부분이 모두 포함될 수 있습니다. 혼합 비용은 고정 부분과 가변 부분으로 구분됩니다. 고정비를 동일한 수준으로 유지하는 것은 제한된 생산량 범위에서만 가능하다는 점도 고려해야 합니다.

둘째, 판매된 제품의 양과 가변 비용 간의 관계는 선형입니다. 실제 생활에서는 가변 비용이 다양한 비율로 달라질 수 있습니다.

변동비와 생산량의 비율은 제품의 수명주기와 인플레이션에 따라 달라지며, 이는 구매한 원자재, 재료 및 임금의 가격에 다르게 영향을 미치는 것으로 알려져 있습니다.

셋째, 제품 범위는 변경되지 않습니다.

넷째, 예측 기간의 생산량과 판매량이 동일합니다.

이러한 가정은 생산주기가 상당히 짧은 대량 생산 조건에 해당하므로 이러한 기업에서 손익분기점 분석을 널리 사용할 수 있습니다. 항공 및 조선 기업과 고유 제품 제조업체는 재무 계획에서 이러한 분석에 의존할 수 없습니다.

손익분기점 분석의 주요 구성요소는 "손익분기점"("수익성 임계값", "사점")을 결정하는 것입니다.

손익분기점은 수익이 제품 생산 및 판매와 관련된 모든 기업 비용을 충당하는 판매량입니다.

손익분기점을 계산할 때 선형 종속 모델에서는 손익분기점이 하나만 있을 수 있지만 실제로 비용 함수는 비선형이며 여러 위치에서 생산량 라인을 교차할 수 있다는 점을 고려해야 합니다. . 따라서 선형 관계의 가정이 생산 조건에 의해 정당화될 때 분석에서는 생산 성장의 경계를 정확하게 기술해야 합니다.

생산 및 판매 비용(EBIT == 0)을 포괄하는 최소 판매량 Q min, 즉 손익분기점(생산 단위)은 다음과 같이 결정됩니다.

Q 최소 = F/(P-a), 개 또는 금전적 측면에서:

B 최소 =F/(1-b)

여기서 Q는 생산 단위 수입니다.

P - 단가;

F 비용은 일정합니다.

V- 가변 비용;

a는 생산 단위 가격의 가변 비용 가치입니다.

b는 기본 수익에서 가변 비용이 차지하는 비율입니다.

계획된 생산 및 판매 수량의 이익 금액은 다음과 같습니다.

EBIT=PQ – F - a * Q,

여기서 EBIT는 이자 및 세금 전 수익입니다.

손익분기점 분석에 대해 고려된 수학적 방법 외에도 한계 이익을 기반으로 하는 한계 방법을 고려하는 것이 좋습니다.

한계 이익은 제품, 작업 및 서비스의 생산 및 판매에 대한 가변 비용 가치에 대한 수익 초과를 나타냅니다.

한계 접근법은 구색 정책, 제품 시장 판촉, 가격 책정 및 제조된 제품의 경쟁력을 높이는 기타 여러 작업과 관련된 관리 결정의 기초가 됩니다. 생산 단위 가격에서 한계 이윤이 차지하는 비율은 일정한 값이며, 한계 이윤의 가장 높은 가치를 제공하는 제품 유형에 우선권이 부여됩니다. 한계 이익 지표의 감소는 제품의 추가 생산 및 판매 또는 구색 정책 개정을 필요로 합니다.

특정 한계 이익(GMgm)은 생산 단위 가격의 한계 이익 금액을 특성화하는 파생 지표입니다.

GMgm = r-a,

여기서 GMgm은 특정 한계 이익입니다.

P - 단가;

a - 생산 단위당 가변 비용.

한계이익률은 판매수익에 대한 한계이익의 비율이다. 매출 수익 중 수익 창출 시 고정 비용을 충당하기 위해 사용된 비율을 보여줍니다.

한계 이익 비율은 판매 수익(S)에서 한계 이익이 차지하는 비율로 계산됩니다.

KGM = GM/S.

2.6. 재정적 건전성 마진.

이 용어의 내용을 공개하고 그 가치를 계산하는 절차를 결정할 필요가 있습니다.

재무건전성 마진, 즉 안전 마진은 손실을 입지 않고 생산량을 얼마나 줄일 수 있는지를 보여줍니다. 절대적 측면에서 계산은 계획 판매량과 손익분기점 간의 차이를 나타냅니다.

1. 절대적으로:

Z 핀 = 큐 계획 – Q분

2. 상대적인 측면에서:

Z 핀 = ( 큐 계획 – Q분 ) / 큐 계획

예상 판매량에 대한 상대적인 비율로 계산되는 재무 건전성 지표는 생산 위험, 즉 생산 비용 구조와 관련된 손실을 평가하는 데 사용됩니다.

3. 가치 측면에서:

Z 핀 = 큐 계획 * R – Q분 *피

여기서 P는 제품 가격입니다.

재무 건전성 지표가 높을수록 기업의 손실 위험은 낮아집니다.

재무 결정을 내릴 때 완전하고 포괄적인 위험 평가는 근본적으로 중요합니다. 따라서 서구 재무 관리에서는 수학적 도구를 사용하여 취한 조치의 결과를 계산할 수 있는 다양한 방법을 개발했습니다.

결론

현대 상황에서 제조 기업의 주요 목표는 효과적인 자본 관리 없이는 불가능한 최대 이익을 얻는 것입니다. 기업의 수익성을 높이기 위해 준비금을 찾는 것이 관리자의 주요 임무입니다.

기업 전체의 성과는 전적으로 재정 자원 및 기업 관리의 효율성에 달려 있다는 것은 분명합니다. 기업의 일이 저절로 진행되고 새로운 시장 상황에서도 경영 방식이 변하지 않는다면 생존을 위한 투쟁은 계속될 것입니다.

이 작업의 첫 번째 장에서는 기업의 경제 활동 결과를 식별하는 메커니즘을 보여주었습니다.

대부분의 작업을 차지하는 두 번째 장에서는 기업 활동의 결과를 분석하는 데 가능한 옵션이 설명되었습니다.

이 작업의 주요 목표는 제조 기업의 재무 및 경제 활동을 분석하는 데 필요한 이론적 기술을 습득할 목적으로 제기된 문제에 대한 개별 과학 및 방법론적 자료를 통합하는 것입니다.

재료의 출처

1. Damari R., 금융 및 기업가 정신 / Trans. 영어에서 Vyshinsky E.V., Pipeikina V.P.: Elen, 1992. – 222 p.

2. Kovalev V.V., 재무 분석. - M, 재무 및 통계, 1996. – 432 p.

3. Balabanov I.T., 사업체의 재무 분석 및 계획. – 2판, 추가. – M.: 금융 및 통계, 2001. – 208 p.

4. Popova R.G., Samonova I.N., Dobrosedova I.I., Enterprise Finance, - 상트페테르부르크: Peter, 2002. – 224 p.

5. 웹사이트 soglasie.rostovcity.ru

6. 웹사이트 rels.obninsk.com

7. 웹사이트 엑스리브리스 . ng . 루