Polityka rachunkowości dla dochodu podstawowego i ujednoliconego. W jakich przypadkach jest to możliwe?

Na tej stronie:

Przy wyborze niektórych pewnego systemu podatkowych, nie wszyscy indywidualni przedsiębiorcy oraz szefowie przedsiębiorstw i organizacji wiedzą, że ich połączenie jest możliwe. W szczególności dowolne schemat podatkowy można połączyć ze specjalnym reżimem UTII. Ich jednoczesne stosowanie daje indywidualnemu przedsiębiorcy lub LLC szereg konkretnych korzyści, dlatego doświadczeni biznesmeni dość często w swojej pracy korzystają zarówno z OSNO, jak i „imputacji”.

Po co łączyć systemy podatkowe

Po logicznej refleksji dla każdego stanie się jasne, że jest to kombinacja systemy podatkowe przedsiębiorstw handlowych natomiast indywidualni przedsiębiorcy zainteresowani są przede wszystkim optymalizacją podatkową, czyli prościej oszczędnościami podatkowymi. Ale co dokładnie daje połączenie OSNO i UTII i jak je zastosować jednocześnie? Spróbujmy to rozgryźć. Zacznijmy od porządku.

Krótko o OSNO

Ogólny system podatkowy ma w swej istocie klasyczny charakter i przejście do niego następuje automatycznie natychmiast z chwilą zarejestrowania przedsiębiorstwa lub indywidualnego przedsiębiorcy. Inną możliwością rozpoczęcia pracy według OSNO jest zmiana systemu podatkowego w trakcie działalności organizacji. W szczególności jest to możliwe:

- jeśli organizacja nie może użyć innych typów systemy podatkowe, w tym tryby specjalne;

- czy firma w swojej pracy musi posługiwać się fakturami VAT;

- jeśli organizacja ma korzyści przy obliczaniu podatku dochodowego;

- jeżeli indywidualny przedsiębiorca utracił prawo do pracy na podstawie patentu.

Te i kilka innych czynników umożliwiają akceptantom przejście na ogólny system podatkowy, jeśli zajdzie taka potrzeba.

Ustawa w żaden sposób nie ogranicza przedsiębiorstw i indywidualnych przedsiębiorców chcących pracować w ramach OSNO.

Podobnie jak wszystkie inne systemy podatkowe, OSNO ma swoją własną charakterystykę i procedurę obliczania i wpłacania opłat do budżetu państwa. W szczególności w systemie ogólnym płacone są następujące rodzaje podatków:

- podatek od wartości dodanej;

- podatek dochodowy;

- podatek dochodowy od osób fizycznych;

- podatek od nieruchomości;

- różne podatki regionalne i płatności ubezpieczeniowe.

Ponieważ system rachunkowości i sprawozdawczości w ramach ogólnego systemu podatkowego ma wiele subtelności, z reguły jego obliczenia bez kwalifikacji pomoc księgowa niemożliwe.

Krótko o UTII

W przeciwieństwie do poprzedniego rodzaju podatku, UTII jest specjalnym systemem podatkowym. Jego główną cechą jest to, że oblicza się go nie na podstawie faktycznie uzyskanego zysku, ale na podstawie szacunkowych przyszłych dochodów.

Inny ważny punkt: UTII jest używany do pewne typy czynności określone w OKVED i OKUN. Co więcej, każdy region niezależnie wybiera pewne obszary działalności, które podlegają „przypisaniu” konkretnie na jego terytorium.

Do obliczenia UTII stosuje się następujące wskaźniki:

- plon podstawowy– szacunkowy miesięczny dochód;

- wskaźnik fizyczny– dla różnych obszarów biznesu może być metrów kwadratowych, liczba pracowników, liczba zaangażowanych pojazdów itp.;

- K 1– federalny współczynnik dostosowawczy odzwierciedlający poziom inflacji;

- K2– regionalny współczynnik dostosowawczy, uwzględniający różne czynniki lokalne;

- % — stawka podatku.

Parametry te nie są stałe i mogą zmieniać się z roku na rok. Więcej o współczynnikach korygujących można przeczytać klikając na.

Jest uważany za ściśle UTII pewna formuła i jest wypłacane kwartalnie.

Łączenie jednolitego podatku od dochodu kalkulacyjnego i OSNO: osobna księgowość

Bardzo główny aspekt, które należy wziąć pod uwagę przy łączeniu ogólnego systemu opodatkowania i „odliczenia” - ich utrzymaniu osobna księgowość. Z punktu widzenia praktyczne zastosowanie Dla wielu organizacji i indywidualnych przedsiębiorców nie jest to do końca wygodne. Jednak oczywiste korzyści minimalizują te negatywne aspekty.

Jaka jest istota odrębnej rachunkowości? Dla każdego rodzaju opodatkowania przedsiębiorstwa i indywidualni przedsiębiorcy muszą osobno obliczyć i zapłacić podatek.

Aby działo się to jasno i rzetelnie, należy stosować tzw. politykę rachunkowości, czyli specjalny dokument określają sposoby prowadzenia ewidencji dochodów i wydatków, ich podziału dla poszczególnych systemów podatkowych, a także regulują zasady podziału środków pomiędzy rachunki, sposoby ustalania wartości majątku itp. Jeśli organizacja łączy ogólny reżim i UTII, musi osobno wziąć pod uwagę różne obowiązki obiekty własności i działalności gospodarczej.

Są jednak przedsiębiorcy indywidualni i przedsiębiorstwa, które nie prowadzą odrębnej ewidencji. W takim przypadku prawo nie przewiduje żadnej odpowiedzialności. Jednak dla nich jest to obarczone niezbyt przyjemnymi konsekwencjami:

- w zakresie podatku VAT: brak możliwości jego zastosowania jako odliczenia i uwzględnienia w kosztach;

- przy obliczaniu podatków podstawa opodatkowania może być nieprawidłowa;

- w rezultacie - błędna płatność podatków.

Koszty przy połączeniu UTII i OSNO

Łącząc dwa tryby, wydatki należy przypisać do tych, które podlegają OSNO, UTII i połączeniu tych dwóch trybów. Jednocześnie te ostatnie są potrzebne podziel według rodzaju działalności.

Aby ułatwić księgowemu zrozumienie wydatków, polityka rachunkowości konieczne jest wcześniejsze ustalenie sposobu podziału majątku, środków na wypłatę wynagrodzeń itp. W ten sposób możliwe będzie podkreślenie tych wydatków, które nie są uwzględniane przy obliczaniu podatku dochodowego.

Jeśli jednak z jakiegoś powodu nie da się wyznaczyć wydatków, co w tej sytuacji zrobić? Powinien skorzystaj ze wspólnej dystrybucji, czyli osobno uwzględnić:

- wydatki na zakup transportu, sprzętu itp.;

- wydatki na zwolnienia lekarskie;

- wynagrodzenie zespół zarządzający i personel serwisowy.

Połączenie UTII i OSNO LLC: niuanse

Utrzymując jednocześnie dwa reżimy podatkowe: ogólny i „imputacyjny”, osoby prawne muszą pamiętać o kilku cechach:

- jeśli przedsiębiorstwo lub organizacja przez jakiś czas prowadzi tylko te działania, które wchodzą w zakres „przypisania”, to weź zerowe raportowanie dla podatku dochodowego i VAT nie jest konieczne. W W przeciwnym razie będzie to oznaczać, że spółka w ogóle nie prowadzi działalności objętej UTII. Aby jednak uniknąć sporów i kontrowersyjne sytuacje Z struktury podatkowe preferuje wiele osób prawnych deklaracja zerowa nadal mija;

- kierownictwo przedsiębiorstwa musi opracować politykę rachunkowości ze skrupulatnie określonymi przepisami dotyczącymi utrzymania każdego trybu, z obowiązkowym uwzględnieniem wszystkich niezbędnych czynników;

- Dział księgowości przedsiębiorstwa musi wyraźnie rozróżnić wydatki, przedmioty majątkowe i pracowników według rodzaju działalności;

- konieczne jest utworzenie subkont odzwierciedlających zyski, koszty, aktywa, pasywa.

Łączenie OSNO i UTII IP: niuanse

Przedsiębiorca, który przeszedł z OSNO na „zaliczenie” w niektórych rodzajach działalności, jest zwolniony z płacenia podatku VAT, podatku dochodowego od osób fizycznych i podatku od nieruchomości.

Dlatego niezwykle istotny jest podział dochodów i wydatków indywidualnego przedsiębiorcy pomiędzy te dwa systemy. W tym przypadku zrozumienie wszystkich zawiłości rachunkowości podatkowej nie jest takie proste, dlatego korzystając jednocześnie z dwóch systemów podatkowych, wskazane jest, aby indywidualny przedsiębiorca skorzystał z usług wykwalifikowanego księgowego. Można mu udzielić pomocy Księga Przychodów i Rozchodów, które musi prowadzić indywidualny przedsiębiorca i które znacznie ułatwia prowadzenie odrębnej rachunkowości dla opodatkowania mieszanego.

Zatem zarówno dla przedsiębiorców indywidualnych, jak i dla firm posiadających ograniczona odpowiedzialność, połączenie „imputacji” i OSNO ma wiele funkcji. Największą uwagę należy zwrócić na podział zysków i wydatków pomiędzy nimi. Im jaśniejszy, bardziej przejrzysty i poprawny będzie ten podział przy obliczaniu pobory podatków, tym efektywniej będzie można na tym zaoszczędzić obowiązkowe płatności do budżetu państwa.

Każdy przedsiębiorca doskonale wie, że firma, która się nie rozwija, prędzej czy później musi umrzeć w obliczu konkurencji. Rekiny mają własną ścieżkę - fuzje i przejęcia. Ale „dzieci” i „średnie dzieci” zwykle nie rosną tak szybko, ale „wolno”, jak mówią ludzie. Jest to spowodowane ogromna ilość szczególne przeszkody dla indywidualnych przedsiębiorców. Prawdopodobnie głównym z nich jest nieproporcjonalny wzrost obciążeń podatkowych podczas przymusowego przejścia ze specjalnego na porządek ogólny opodatkowanie. Powinieneś wiedzieć więcej o niuansach łączenia i oddzielnego rozliczania OSNO, UTII i uproszczonego systemu podatkowego.

Reżimy podatkowe obowiązujące w Federacji Rosyjskiej

Rzecz w tym, że w Rosji istnieje jednocześnie jeden ogólny reżim i kilka specjalne reżimy zwane systemami podatkowymi. W zależności od stopnia wzrostu obciążeń podatkowych można je ułożyć w następującej kolejności:

System opodatkowania patentów (PTS), z którego mogą korzystać wyłącznie przedsiębiorcy indywidualni. Dozwolone jest dla małych sprzedaż detaliczna I usługi domowe dla ludności o rocznym dochodzie do 1 miliona rubli. Możesz zatrudnić maksymalnie 15 pracowników.

System podatkowy w postaci pojedynczego podatku od dochodu umownego (UTII) stosowany jest w przypadku czternastu najczęściej spotykanych wśród małych przedsiębiorstw rodzaje działalności. Przedsiębiorcy prowadzący taką działalność muszą korzystać tego systemu V obowiązkowy, osoby prawne mogą odmówić. Jednocześnie indywidualni przedsiębiorcy nie muszą prowadzić pełnej księgi rachunkowej, a dla przedsiębiorstw nie obowiązują żadne ulgi. Zwiększa się kwota, którą trzeba będzie zapłacić państwu. Nie zależy to od rzeczywistych dochodów, ale jest ustalane władze miejskie władze.

Za alternatywny system podatkowy można uznać uproszczony system podatkowy (STS). Nie można go używać razem z ogólnym, ale tylko zamiast niego, w przeciwieństwie poprzednie przypadki. Istnieją ograniczenia dotyczące przychodów i wartości majątku firmy. Istnieją ograniczenia dotyczące rodzajów działalności. Wysokość podatku zależy od dochodu. Indywidualni przedsiębiorcy powinni zachować uproszczoną formę księgowość.

Ogólny reżim podatkowy (GTR) nie przewiduje żadnych wyjątków co do możliwości zastosowania, ponieważ jest to „system domyślny” przy rejestracji indywidualnego przedsiębiorcy lub osoby prawnej. W związku z tym wymaga pełnej księgowości i oznacza maksymalne płatności do budżetu. Ten system podatkowy jest często nazywany wspólny system opodatkowania (OSNO), jednak należy zauważyć, że takiego pojęcia nie ma w Ordynacji podatkowej Federacja Rosyjska, a jego użycie nie jest całkowicie poprawne.

Jest ich więcej osobny tryb dla producentów rolnych, ale nie może być stosowany przez wszystkich innych, więc pozostanie „za kulisami”.

Jeśli przyjrzysz się uważnie, zauważysz, że reżimy podatkowe przypominają szczeble drabiny, po której przedsiębiorcy uparcie wspinają się do sukcesu. Ale im wyżej wznoszą się, tym bardziej skomplikowana jest księgowość i tym więcej muszą dać państwu. Ale nie wszyscy są gotowi na taki rozwój wydarzeń. Aby zmniejszyć dodatkowe koszty przy rozwijaniu biznesu, często bardziej opłaca się zastosować kombinację różne tryby opodatkowanie.

Połączenie UTII i ORN

Jak już wspomniano, ORN zakłada się dla dowolnego przedmiotu działalność przedsiębiorcza natychmiast po rejestracji i wiąże się z maksymalnymi podatkami. Jednakże w przypadku jednoczesnego prowadzenia kilku rodzajów działalności, część z nich może podlegać UTII, co skutkuje zmniejszeniem obciążenia podatkowego. Jednocześnie w przypadku rozszerzenia działalności, za którą początkowo płacono tylko UTII, może pojawić się konieczność zapłaty innych podatków. W obu przypadkach wynikiem jest kombinacja ORN i UTII.

Co można zgubić lub znaleźć

Każda innowacja niesie ze sobą pewne konsekwencje. Co więcej, niektóre z nich mogą nie być zbyt przyjemne. Łącząc ORN i UTII, można zidentyfikować oczywisty plus - możliwość redukcji obciążenie podatkowe, a istotną wadą jest znaczna komplikacja rachunkowości i raportowania. Dla tych, którzy pracowali tylko dla UTII, minus może przekroczyć plus, ponieważ usługi księgowe Obecnie nie są tanie.

Ale jeśli UTII zostanie dodany do ORN dla poszczególne gatunki działalności, wówczas zysk zostanie zapewniony przy właściwym prowadzeniu odrębnej księgowości.

Kiedy możliwe jest takie połączenie reżimów podatkowych?

Oczywiste jest, że aby połączyć ORN z UTII, konieczne jest pełne spełnienie wszystkich wymogów nałożonych przez prawo, w szczególności dla podatników podatku od przypisanego dochodu. Dla osoby prawne wyglądają tak.

Warunki, w jakich organizacja może stosować UTII

Dla przedsiębiorców warunki nie są tak rygorystyczne.

Warunki dla zastosowanie UTII indywidualni przedsiębiorcy

Jak łączyć tryby i jakie dokumenty będą potrzebne

Dodaje się ORN Płatnik UTII automatycznie po rozpoczęciu nowego rodzaju działalności, który nie znajduje się w wykazie zatwierdzonym przez gminę. Jest on ponownie zatwierdzany co roku i może zostać zawężony. Aby uniknąć bycia w nieprzyjemna sytuacja konieczne jest monitorowanie takich zmian. Jak większe miasto, tym mniej rodzajów działalności wchodzi w zakres UTII. Na przykład w Moskwie od 2014 roku ten reżim podatkowy w ogóle nie jest stosowany.

W przypadku niektórych działań związanych z ORN, wymagane jest złożenie zawiadomienia organom nadzorczym organy wykonawcze zanim zaczniesz je robić.

W przypadku tych, którzy już pracują nad ORN, jest odwrotnie. Jeśli chcesz zapłacić UTII za istniejący lub nowy rodzaj działalności, musisz podać urząd skarbowy odpowiednie oświadczenie. Dopiero po dopełnieniu tej formalności można przystąpić do wdrażania w przedsiębiorstwie osobnej księgowości w celu podziału przepływów pieniężnych.

Jak prowadzić oddzielne zapisy przy takiej kombinacji

Możliwość zaoszczędzenia na podatkach może pojawić się tylko wtedy, gdy, jak to mówią, „oddziel muchy od kotletów”. W w tym przypadku„Muchy” będą opodatkowane dochodem w ramach ORN, trzeba będzie się z nimi pogodzić. Ale aby pojawiły się „kotlety”, należy je usunąć spod ogólne opodatkowanie dochód, za który zostanie wypłacony UTII. Do tego właśnie służy odrębna księgowość.

Nie ma ogólnych przepisów na taką księgowość. Jest on opracowywany niezależnie przez każdą jednostkę gospodarczą i jest zapisany w jej zasadach rachunkowości.

Tam trzeba to odzwierciedlić cała seria pytania:

- cechy obliczania podatku dochodowego;

- obliczanie podatku od wartości dodanej;

- podział majątku ze względu na rodzaj działalności;

- podział pracowników ze względu na rodzaj działalności;

- jakich zasobów i kosztów nie można przypisać do jednego ze sposobów;

- proporcje ich dystrybucji.

Im pełniej wszystkie te punkty zostaną wzięte pod uwagę, tym mniej prawdopodobne jest, że w przyszłości otrzyma nieprzyjemne pytania od organów regulacyjnych dotyczące kwot płaconych podatków.

Obliczanie podatku od towarów i usług (VAT)

Maksymalne korzyści możesz uzyskać dla siebie, jeśli prawidłowo rozdzielisz podatek VAT. Faktem jest, że podatek ten jest początkowo wliczony w cenę każdego kupowanego lub sprzedawanego produktu. Różnica pomiędzy kwotą podatku otrzymanego a zapłaconego przekazywana jest do budżetu. W efekcie, jeśli przy zakupie zapłacisz dużo, a przy sprzedaży niewiele lub nic, to nie będziesz musiał nic dopłacać do budżetu.

Płacąc UTII, nie musisz płacić podatku VAT. Dlatego też, jeśli cała sprzedaż detaliczna zostanie usunięta z ORN, a zakupy towarów zostaną dokonane od podatników VAT, otrzymasz to, co powiedziano powyżej.

Najważniejsze, żeby nie zapomnieć o tym przy odliczeniu naliczony podatek VAT Wymagana jest prawidłowo sporządzona faktura.

W przypadku towarów i usług, które dotyczą jednocześnie obu rodzajów działalności, podatek VAT rozkłada się proporcjonalnie. Uwzględnia udział przychodów z działalności ORN we wszystkich dochodach danego kwartału, gdyż podatek VAT płacony jest kwartalnie.

Ale jeśli udział przychodów w ramach ORN przekracza 95 procent wszystkich dochodów, nie musisz się zawracać sobie głowy i uwzględniać przy obliczaniu cały naliczony podatek VAT.

Księgowość

Podstawa zapewniająca stabilność i względność bezpieczną pracę, to kompetentna księgowość. Rozpatrując je osobno, znaczenie tego czynnika znacznie wzrasta.

Oprócz pełnego odzwierciedlenia wszystkich niuansów funkcjonowania przedsiębiorstwa w polityce rachunkowości, konieczne jest sfinalizowanie planu kont.

Aby uzyskać wygodne i pouczające odzwierciedlenie wyników dla każdego reżimu podatkowego, należy otworzyć odpowiednie subkonta dla wszystkich kont ważnych z punktu widzenia rachunkowości.

| Tabela: Subkonta wymagane do oddzielnej księgowości | Konto główne |

| Subkonta |

|

| 90–2-1 „Przychody z działalności objętej UTII.” |

|

| 44–3 „Ogólne koszty sprzedaży”. |

|

19–3 „Podatek od wartości dodanej od nabytych aktywów za zasoby wykorzystywane w obu rodzajach działalności”.

Składki ubezpieczeniowe

Wysokość składek ubezpieczeniowych nie zależy od systemu podatkowego, ale od funduszu wynagrodzeń. Dlatego też, biorąc pod uwagę wielkość tych składek, nie ma potrzeby prowadzenia oddzielnej księgowości. Ale jeśli podejdziesz do tego z drugiej strony, UTII można zmniejszyć o połowę, ponieważ odejmuje się od niego:

- wszelkiego rodzaju obowiązkowe składki na ubezpieczenie pracowników;

- wydatki na zwolnienia lekarskie;

- składki na podstawie umów ubezpieczenie dobrowolne, w przypadku czasowej niezdolności do pracy pracowników.

Wszystko to dotyczy pracownicy najemni zarówno przedsiębiorca, jak i osoba prawna.

Kiedy indywidualny przedsiębiorca opłaca składki za siebie, sytuacja znów jest odwrotna. Nie eliminuje to jednak konieczności prowadzenia odrębnej ewidencji.

Funkcje dla indywidualnych przedsiębiorców i spółek LLC

Łącząc ogólny i specjalny system podatkowy, indywidualny przedsiębiorca musi zsumować wszystkie swoje dochody, niezależnie od ich opodatkowania. A potem zapłać potrącenia z ubezpieczenia dla siebie z otrzymanej kwoty.

Aby zminimalizować ogólny wzrost wysokości składek ubezpieczeniowych, konieczne jest dokładne określenie przychodów z działalności w ramach ORN.

W tym celu przedsiębiorca musi prowadzić odrębną ewidencję przychodów i wydatków w odpowiedniej księdze. z o.o. pod adresem połączenie UTII

i ORN mogą obniżyć UTII ze względu na składki ubezpieczeniowe. Istnieje jednak potrzeba pobierania i przekazywania do budżetu podatków od zysków i majątku. Obliczane są one wyłącznie dla rodzajów działalności według ORN, co również wymaga starannego opracowania metodologii odrębnej rachunkowości.

Inne niuanse W praktyce często nie ma możliwości podziału zasobów pomiędzy różne działania. We wszystkich tych przypadkach należy bardzo uważać na metodologię zestawiania proporcji wedługśrodek ciężkości

każdego systemu podatkowego. Dzięki temu unikniesz błędów, za które później będziesz musiał słono zapłacić.

Biorąc pod uwagę złożoność i złożoność rachunkowości i opodatkowania w ramach ORN, znacznie prostsze i wygodniejsze jest połączenie UTII z uproszczonym systemem podatkowym, jeśli to możliwe.

Połączenie UTII i uproszczonego systemu podatkowego

Łącząc różne systemy podatkowe, konieczne jest zorganizowanie oddzielnej księgowości Od 1 stycznia 2017 r. wysokość dochodów i wartość majątku umożliwiającego korzystanie z uproszczonego systemu podatkowego została zwiększona do 150 mln rubli. To daje dodatkowa szansa

przejść z ORN na „uproszczony” dla tych, którzy jednocześnie płacą UTII. Dzięki temu małe przedsiębiorstwa będą mogły pozbyć się wielu problemów związanych ze złożonością ORN.

Jeśli porównamy to z poprzednim przypadkiem, główny plus pozostaje, ale minusy stają się znacznie mniejsze. To dobra wiadomość.

Przedsiębiorstwa nie muszą już naliczać i administrować podatkiem dochodowym i VAT. To znacznie upraszcza księgowość. Wystarczy wziąć pod uwagę tylko dochody lub wydatki, których lista jest jasno określona w art. 346 ust. 16 Kodeksu podatkowego Federacji Rosyjskiej, oraz dochody i możesz wybrać, który jest bardziej opłacalny. Podatek od nieruchomości płaci się tylko od nieruchomości, za które wartość katastralna, co zmniejsza jego wartość.

Przedsiębiorcy nie muszą płacić dodatkowego podatku dochodowego od osób fizycznych, a tym samym ulgi na podatek od nieruchomości.

Rachunkowość podatkowa prowadzona jest zarówno przez przedsiębiorców, jak i organizacje w prostej i zrozumiałej księdze do rejestrowania przychodów i wydatków.

W jakich przypadkach jest to możliwe?

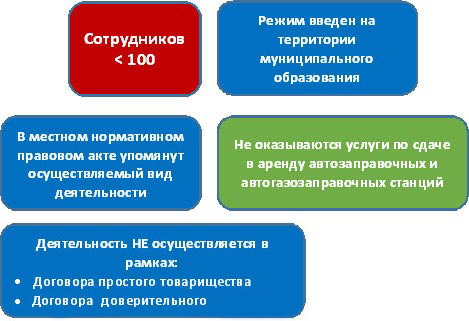

Łączenie systemów podatkowych w ramach uproszczonego systemu podatkowego i UTII jest możliwe tylko w przypadku jednoczesnego spełnienia wszystkich ograniczeń istniejących dla każdego z nich. Podstawowe wymagania, które należy wziąć pod uwagę w pierwszej kolejności:

- łączna liczba pracowników dla wszystkich rodzajów działalności nie powinna przekraczać 100 osób;

- wartość nieruchomości nie powinna przekraczać 150 milionów rubli;

- do 25% powinien stanowić udział udziału innych organizacji.

W niektórych przypadkach istnieje bezpośredni zakaz stosowania uproszczonego systemu podatkowego. Dotyczy tych obszarów, w których krąży dużo pieniędzy, na przykład banków, ubezpieczycieli, organizacji mikrofinansowych, niepaństwowych funduszy emerytalnych, funduszy inwestycyjnych, lombardów, prawników, brokerów.

Połączenie uproszczonego systemu podatkowego i UTII może nastąpić w trzech przypadkach.

- Podmiot gospodarczy pracuje w uproszczonym systemie podatkowym. Rozpoczyna się nowy wygląd działalność wchodząca w zakres UTII.

Przedsiębiorca lub osoba prawna prowadzi wyłącznie działalność w ramach UTII, decyduje się na rozwój, a nowy rodzaj działalności nie jest objęty tym tryb specjalny opodatkowanie.

Przedsiębiorstwo łączy ORN i UTII, jednak w związku ze zwiększeniem limitów dochodów i wartości majątku, które pozwalają na korzystanie z uproszczonego systemu podatkowego, decyduje się na zastąpienie ORN systemem „uproszczonym”.

Działania niezbędne do przejścia na łączenie uproszczonego systemu podatkowego i UTII będą się różnić w każdym z tych przypadków.

Jak jechać, wymagane dokumenty

W pierwszym przypadku przed rozpoczęciem nowego rodzaju działalności wystarczy złożyć w urzędzie skarbowym odpowiedni wniosek o zarejestrowanie organizacji lub indywidualnego przedsiębiorcy jako podatnika UTII.

W drugim i trzecim przypadku wszystko jest znacznie bardziej skomplikowane. Faktem jest, że nie możesz zacząć korzystać z uproszczonego systemu podatkowego, kiedy tylko chcesz. Taką możliwość daje Ordynacja podatkowa dopiero od samego początku roku lub po rejestracji. Dlatego w rozpatrywanych przypadkach trzeba będzie poczekać, nie zapominając, do końca roku i złożyć do urzędu skarbowego zawiadomienie o przejściu na uproszczony system podatkowy do 31 grudnia.

Jak w takim systemie prowadzić odrębną księgowość

Jak zauważono wcześniej, połączenie uproszczonego systemu podatkowego i UTII znacznie upraszcza rachunkowość. Wszystkie informacje niezbędne do obliczenia i zapłaty podatku według uproszczonego systemu podatkowego wystarczą, aby znaleźć odzwierciedlenie w księdze przychodów i rozchodów, natomiast według UTII należy uwzględnić jedynie tzw. wskaźniki fizyczne, takie jak np. liczba pracowników przy świadczeniu usług, powierzchnia handlowa i inne, wszystkie wymienione są w załączniku do deklaracji w ramach uproszczonego systemu podatkowego.

Obliczanie podatku VAT

Ani uproszczony system podatkowy, ani UTII nie przewidują zapłaty podatku VAT. Wyjątkiem jest podatek VAT przy imporcie towarów, jednak nie jest on zależny od reżimu podatkowego i zawsze naliczany jest w ten sam sposób.

Księgowość

Polityka rachunkowości organizacji musi jedynie określić metodologię oddzielania przychodów, wydatków, wskaźników fizycznych i pracowników według reżimów podatkowych. Jest to znacznie prostsze niż w przypadku łączenia ORN i UTII. Ale wszystko odbywa się podobnie do tego, co zostało już opisane powyżej.

Składki ubezpieczeniowe dla tej kombinacji

Połączenie tych dwóch szczególnych reżimów podatkowych nie wpływa w żaden sposób na wysokość i tryb opłacania składek ubezpieczeniowych zarówno za pracowników, jak i samych przedsiębiorców indywidualnych.

Odprawy dla pracowników wynoszą zazwyczaj 30% funduszu wynagrodzeń.

Istnieją jednak preferencyjne przedsiębiorstwa o charakterze społecznym lub produkcyjnym, dla których płatności te wynoszą 20%, przy zastosowaniu uproszczonego systemu podatkowego lub połączenie uproszczonego systemu podatkowego z UTII. Całkowity dochód za rok ze wszystkich rodzajów działalności musi być mniejszy niż 79 milionów rubli, a udział działalność preferencyjna przekroczyć 70%.

Funkcje dla indywidualnych przedsiębiorców i spółek LLC

Przedsiębiorcy indywidualni, oprócz płacenia składek za pracowników, muszą też płacić za siebie. Jeśli całkowity dochód ze wszystkich rodzajów działalności jest mniejszy niż 300 000 rubli, musisz przelać 27 990 rubli. Z reszty dochodów musisz przekazać kolejny 1%, ale w tym przypadku „pułap” wynosi 163 800 rubli.

Wszystkie te kwoty można uwzględnić przy obniżeniu podatku w ramach uproszczonego systemu podatkowego, jeżeli podstawą opodatkowania jest wyłącznie dochód. Aby to zrobić, należy określić stosunek dochodów dla każdego reżimu podatkowego i proporcjonalnie podzielić kwotę składek ubezpieczeniowych.

Spółka z oo może obniżyć oba podatki jedynie o wysokość składek na rzecz pracowników, tak jak korzystają z nich indywidualni przedsiębiorcy praca najemna. W polityce rachunkowości konieczne jest określenie kryteriów przyporządkowania pracowników do poszczególnych rodzajów działalności i na ich podstawie dokonanie podziału funduszu wynagrodzeń. Każdy podatek będzie obniżony zgodnie z tym podziałem. Łączna obniżka każdego podatku nie może być większa niż 50%.

Jeżeli podstawą opodatkowania według uproszczonego systemu podatkowego jest różnica pomiędzy przychodami i wydatkami, opłaty ubezpieczeniowe Obniżają nie sam podatek, ale tę podstawę.

i ORN mogą obniżyć UTII ze względu na składki ubezpieczeniowe. Istnieje jednak potrzeba pobierania i przekazywania do budżetu podatków od zysków i majątku. Obliczane są one wyłącznie dla rodzajów działalności według ORN, co również wymaga starannego opracowania metodologii odrębnej rachunkowości.

Łącząc uproszczony system podatkowy i UTII, należy wziąć pod uwagę różne okresy podatkowe i sprawozdawcze, terminy składania deklaracji, a także terminy płatności dla tych reżimów podatkowych.

Poniższe filmy pomogą Ci uniknąć zamieszania w tym wszystkim.

Wideo: Raportowanie i płatności indywidualnych przedsiębiorców w zakresie UTII i uproszczonego systemu podatkowego

Wideo: raportowanie i płatności LLC w zakresie UTII i uproszczonego systemu podatkowego

Czy można połączyć ORN i uproszczony system podatkowy?

Na początku artykułu wspomniano, że uproszczony system podatkowy jest alternatywą dla ORN. A to daje jasną odpowiedź na postawione pytanie. Przepisy nie przewidują możliwości jednoczesnego stosowania uproszczonego systemu podatkowego i ORN. Trzeba wybrać, o czym wymownie świadczy wyjaśnienie Ministerstwa Finansów Federacji Rosyjskiej.

Procedura aplikacyjna uproszczony system opodatkowanie określone w rozdziale 26.2 Kodeks podatkowy Federacji Rosyjskiej nie przewiduje łączenia stosowania organizacji i indywidualnych przedsiębiorców z ogólnym systemem podatkowym.

Łącząc „zaliczenie” z normalnym systemem, księgowy będzie musiał wykonywać skomplikowaną i czasochłonną pracę, aby prowadzić oddzielną dokumentację transakcje biznesowe i wykonywania obliczeń podstawy opodatkowania. W tym artykule przyjrzymy się głównym niuansom takiej kombinacji w handlu detalicznym.

Jeśli firma lub indywidualny przedsiębiorca prowadzi handel detaliczny, wówczas w niektórych przypadkach konieczne jest zastosowanie „imputacji” w połączeniu ze zwykłym reżimem. Przykładowo w przypadku handlu poprzez sklepy i pawilony o powierzchni sprzedaży nie większej niż 150 mkw. m dla każdego obiektu organizacji branżowej lub z obiektów sieć stała, bez parkiety handlowe(Subklauzula 6, klauzula 2, art. 346.26 Kodeksu podatkowego Federacji Rosyjskiej). Organizacje są również zobowiązane do stosowania UTII podczas prowadzenia handlu dystrybucyjnego (dystrybucyjnego).

Jeśli firma ma kilka sklepów, których część przekracza 150 metrów kwadratowych. m, a część nie, lub organizacja poza handlem detalicznym prowadzi inną działalność, wówczas nieuchronnie stanie przed obowiązkiem prowadzenia oddzielnej ewidencji przychodów i wydatków pomiędzy różnymi systemami podatkowymi.

Cechy oddzielnej rachunkowości

Konieczność prowadzenia przez podatnika odrębnej rachunkowości wynika z treści rozdziałów 21 „Podatek od towarów i usług”, 25 „Podatek dochodowy”, 26.3 „System opodatkowania w postaci jednolitego podatku od przypisanego dochodu z tytułu niektórych rodzajów działalności” ustawy Kodeks podatkowy. Ustawodawstwo nie zawiera jednak szczegółowych przepisów regulujących bezpośrednio podział kosztów ogólnych i kosztów nieruchomości pomiędzy rodzajami przedsiębiorstw opodatkowanych na podstawie art. różne systemy opodatkowanie.

Aby prowadzić odrębną księgowość przychodów i wydatków dla różnych rodzajów działalności gospodarczej, należy:

- otwórz subkonta dla kont księgowych (jeśli to konieczne) w celu odzwierciedlenia transakcji dla różnych rodzajów działalności;

- w zarządzeniu dotyczącym polityki rachunkowości zatwierdza roboczy plan kont, a także wykaz i metodykę podziału wydatków „ogólnych”.

Aby zbliżyć rachunkowość do rachunkowości podatkowej, całkowite wydatki można rozłożyć proporcjonalnie do przychodów.

Problemy związane z organizacją oddzielnego rozliczania wydatków i dochodów w rachunkowości z reguły nie powstają. Sytuacja jest bardziej skomplikowana z rachunkowość podatkowa. Przyjrzyjmy się zatem bliżej cechom rozliczeń z budżetem z tytułu podatku VAT oraz ustalaniu podstawy opodatkowania podatkiem dochodowym, podatkiem od nieruchomości, jednolitym podatkiem socjalnym oraz składkami na fundusz emerytalny.

Podatek od wartości dodanej

Obowiązek i zasady prowadzenia odrębnej księgowości w celu wpłacania podatku VAT do budżetu określa art. 170 Ordynacji podatkowej. Firmy „zaliczające” nie płacą podatku VAT (art. 346.26 ust. 4 kodeksu podatkowego Federacji Rosyjskiej) i w związku z tym nie mogą zaakceptować go jako odliczenia (podpunkt 1 art. 2 art. 171 kodeksu podatkowego Federacji Rosyjskiej ).

Jeżeli towary, roboty budowlane, usługi, środki trwałe i wartości niematerialne i prawne nabywane są do obrotu w drodze „odliczenia”, wówczas kwoty podatków wlicza się do kosztu nabytego majątku, robót budowlanych lub usług (podpunkt 3 ust. 2 art. 170 u.p. Ordynacja podatkowa Federacji Rosyjskiej).

Kwoty „naliczonego” podatku VAT podlegają podziałowi przy zakupie nieruchomości z przeznaczeniem na prowadzenie różnego rodzaju działalności. Konieczne jest także podzielenie podatku VAT na wszystkich wydatki pośrednie(opłata za usługi komunikacyjne, ciepło i prąd itp.). Są one odzwierciedlone na rachunkach 25 „Ogólne koszty produkcji”, 26 „ Wydatki ogólne„lub na koncie 44 „Koszty dystrybucji”.

Należy zaznaczyć, że do odliczenia dopuszcza się jedynie tę część podatku VAT, która odpowiada części kosztu przesłanych towarów (robót, usług) podlegającej opodatkowaniu, w całkowity koszt towary wysłane w okresie rozliczeniowym. Pozostałą kwotę podatku uwzględnia się w kosztach towarów (pracy, usług).

Od 1 stycznia 2008 roku okresem rozliczeniowym VAT dla wszystkich podatników jest kwartał. Tym samym możliwe jest ustalenie proporcji podziału naliczonego podatku VAT dopiero na początku kolejnego kwartału. Do tego czasu można przyjąć nie tylko aktywa związane z kosztami ogólnymi księgowość, ale i używane. W ten sposób można sprzedać towary, odpisać materiały i oddać do użytku środki trwałe.

PBU nr 5/01 i PBU nr 6/01 nie pozwalają na przeliczenie powstałej wartości aktywów w rachunkowości. Ponadto, jeśli firma zakupiła wystarczającą ilość duża liczba aktywa używane jednocześnie jako tryb ogólny podatków i UTII, proces przeliczenia ich wartości na koniec kwartału będzie dość pracochłonny.

Jednak ten fakt nie przeszkadza władze podatkowe. Choć nie ma oficjalnych wyjaśnień w tej kwestii, urzędnicy skarbowi ustnie nalegają na przeliczenie wartości majątku po zakończeniu kwartału na seminariach. Formalna lektura ust. 4 art. 170 kodeksu podatkowego zabrania stosowania proporcji poprzedni kwartał. Jednakże, gdy udział towarów sprzedawanych na UTII jest całkowita kwota sprzedaż waha się nieznacznie, nadal można skorzystać z proporcji z poprzedniego okresu podatkowego.

Jeżeli podatnik nie prowadzi odrębnej ewidencji kwoty podatku od nabytych pozycji zapasów (pracy, usług), w tym środków trwałych oraz wartości niematerialne i prawne, nie podlegają odliczeniu. Nie wlicza się ich również do wydatków przyjętych do obliczenia podatku dochodowego (art. 170 Ordynacji podatkowej Federacji Rosyjskiej). Z drugiej strony Ministerstwo Finansów jest w tej kwestii dość lojalne: w przypadku braku odrębnego rozliczania „naliczonego” podatku VAT, przywróci jedynie kwotę podatku związaną z wydatki ogólne(pismo Ministerstwa Finansów Rosji z dnia 11 stycznia 2007 r. nr 03-07-15/02).

Zwróć uwagę na przepis art. 170 ust. 4 ust. 4 ostatniego akapitu kodeksu podatkowego: podatnik ma prawo nie stosować oddzielnego rozliczania „naliczonego” podatku VAT w tych okresach podatkowych, w których „udział całkowitych kosztów produkcji towarów (robót, usług) prawa własności, których sprzedaż nie podlega opodatkowaniu, nie przekracza 5 procent łącznej wartości całkowitych kosztów wytworzenia.” W tej normie o czym mówimy wyłącznie o transakcjach wymienionych w art. 149 Ordynacji podatkowej (pismo Federalnej Służby Podatkowej Rosji z dnia 31 maja 2005 r. nr 03-1-03/897/8@).

Podatek dochodowy

Przy obliczaniu podstawy opodatkowania podatkiem dochodowym przychody i wydatki związane z UTII nie są uwzględniane w przychodach i wydatkach podatnika. Jeżeli podział wydatków jest bezpośrednio niemożliwy, wówczas rozdziela się je proporcjonalnie do udziału dochodów organizacji z działalności związanej z podatkiem „przyliczonym”, w całkowity dochód organizacje zajmujące się wszystkimi rodzajami działalności (klauzula 9 art. 274 kodeksu podatkowego Federacji Rosyjskiej).

Rozdział 25 „Podatek dochodowy” nie określa bezpośrednio procedury podziału kosztów ogólnych dla celów podatkowych dla osoby fizycznej okres raportowania lub łącznie według okresów: za kwartał, pół roku, 9 miesięcy i rok.

Wyjaśnienia dot tę kwestię zostały przekazane podatnikom w piśmie Ministerstwa Finansów Rosji z dnia 14 grudnia 2006 roku nr 03-11-02/279. Zdaniem finansistów wydatki powinny być rozdzielane pomiędzy przychody z różne typy działalności według okresów sprawozdawczych (podatkowych). W tym przypadku proporcję ustala się na podstawie miesięcznych przychodów.

Podatek od nieruchomości

Nieruchomość wykorzystywana w działalności przeniesionej na zapłatę UTII nie podlega opodatkowaniu (art. 346.26 ust. 4 kodeksu podatkowego Federacji Rosyjskiej). Pod warunkiem organizacji odrębnej księgowości jest ona wykazywana na odrębnych subkontach, a jej wartość nie jest wliczana do podstawy opodatkowania. Trudności pojawiają się w przypadku majątku wykorzystywanego w obu rodzajach działalności (np. pomieszczenia biurowe, komputery w księgowości, meble).

Ordynacja podatkowa nie określa szczególnej metodyki ustalania podstawy opodatkowania nieruchomości wykorzystywanych jednocześnie w różnych rodzajach działalności. Przejdźmy zatem do pisemnych wyjaśnień rosyjskiego Ministerstwa Finansów. Tym samym w piśmie z dnia 10 czerwca 2004 r. nr 03-05-12/45 wskazano, że wartość majątku należy ustalać proporcjonalnie do kwoty wpływów ze sprzedaży produktów (robót, usług) uzyskanych w procesie innych działalności, w łącznej kwocie wpływów ze sprzedaży produktów (robot, usług) organizacji. Można to zastosować do nieruchomości podlegających opodatkowaniu podatkiem od nieruchomości, jeżeli nie ma możliwości prowadzenia dla niej odrębnego rozliczenia.

UST i składki emerytalne

Aby prawidłowo obliczyć ujednolicony podatek socjalny, konieczne jest prowadzenie odrębnej ewidencji wynagrodzeń. Wynika to z faktu, że jednolity podatek socjalny nie jest pobierany od dochodów pracowników wykonujących działalność związaną z zapłatą podatku kalkulacyjnego.

Dlatego gromadząc koszty za różne rodzaje działalności na odrębnych subkontach, obsługa księgowa muszą obliczyć ujednolicony podatek socjalny od zarobków tylko tych pracowników, którzy są bezpośrednio zaangażowani w produkcję, a które nie zostały przeniesione na „zaliczenie”.

Wynagrodzenia pracowników, których obowiązki obejmują różne typy działalność gospodarcza (dyrektor, księgowy), podlega zaliczeniu do podstawy opodatkowania według jednolitej zasady podatek socjalny w zakresie, który będzie uwzględniony w wydatkach na zwykłą działalność.

Zatem, biorąc pod uwagę procedurę określoną w ust. 1 art. 272 kodeksu podatkowego, do dystrybucji wynagrodzenie jest to konieczne proporcjonalnie do dochodu według rodzaju działalności w całkowitym dochodzie organizacji.

Należy wziąć pod uwagę, że w przedsiębiorstwach wykonujących zarówno tłumaczenia, jak i nieprzetłumaczone typy UTII zajęcia, podstawy opodatkowania do obliczania jednolitego podatku socjalnego i składek obowiązkowych ubezpieczenie emerytalne będzie inny. Wynika to z faktu, że składki emerytalne muszą być naliczane od dochodów wszystkich pracowników.

Jednakże składki te należy uwzględnić oddzielnie w zależności od rodzaju prowadzonej działalności. Korzystanie z normalnego systemu podatkowego, organizacja na temat kwot naliczonych składki emerytalne ma prawo do obniżenia jednolitego podatku socjalnego (art. 243 ust. 2 kodeksu podatkowego Federacji Rosyjskiej), a kwota składek emerytalnych związanych z UTII zmniejsza „przypisany” należny podatek, ale nie więcej niż o 50 procent ( klauzula 2 artykułu 346.32 Kodeksu podatkowego Federacji Rosyjskiej).

W takim przypadku kwota naliczonych składek na płatności na rzecz pracowników zaangażowanych w oba rodzaje działalności będzie ponownie musiała być dzielona co miesiąc przez księgowego proporcjonalnie do przychodów.

S. Chwostowa, Dyrektor Działu Audytu LLC Firma audytorska„Audyt Partnerstwo”, członek Izby doradcy podatkowi

Źródło materiału -

- Konfitura morelowa „Pyatiminutka” bez nasion: przygotowana szybko i smacznie

- Pomiar szybkości umysłowej i czasu reakcji

- Jak sprawdzić wyniki ujednoliconego egzaminu państwowego na podstawie danych paszportowych

- Wersja demonstracyjna części ustnej OGE w języku rosyjskim

- Wolfgang Amadeusz Mozart – biografia, zdjęcia, twórczość, życie osobiste kompozytora

- Liczby angielskie z transkrypcją i wymową rosyjską, edukacja, przykłady

- Udomowienie, czyli jak człowiek zmienił zwierzęta

- Prezentacja na temat „Kanada” Slajdy o Kanadzie w języku angielskim

- Czym jest Psałterz i dlaczego warto go czytać?

- Znaczenie słowa „dobry” w rosyjskiej prawosławnej literaturze teologicznej

- Wykresy i terminologia Rodzaje wierzchołków grafów

- Zapiekanka ziemniaczana z wątróbką Zapiekanka z wątróbki

- Najsmaczniejsze chude sałatki z kapusty pekińskiej: proste przepisy ze zdjęciami Prosta sałatka z kapustą pekińską i kukurydzą

- Dlaczego marzysz o czerwonej poduszce?

- Pomóż w interpretacji wymarzonej książki

- Wróżenie na fusach kawy

- Owsianka mleczna z wermiszelem

- Jak zrobić domowego szampana z liści winogron

- Pożyczka dla przedsiębiorców indywidualnych z zerową sprawozdawczością

- Rolada z mięsa mielonego z jajkami na twardo