System księgowy: miesięczne raporty i wskaźniki wydajności warsztatów produkcyjnych

Jak wygenerować raport produkcyjny dla zmiany w programie 1C 8.3

Aby uwzględnić produkcję produktów lub półproduktów w konfiguracji 1C 8.3 Enterprise Accounting 3.0, konieczne jest wygenerowanie dokumentu „Raport produkcji dla zmiany”. Może odzwierciedlać usługi, jakie wydziały świadczą sobie nawzajem. Dokument nosi nazwę z sekcji „Produkcja”, podsekcji „Wydanie produktu”.

Konfigurowanie rachunkowości produkcji w 1C 8.3

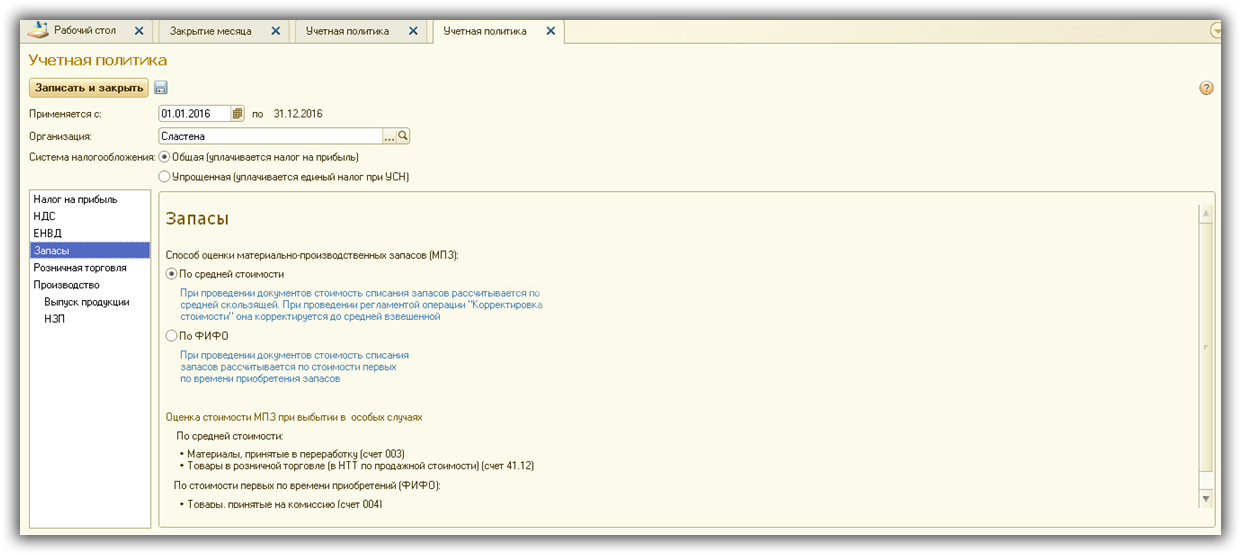

1. W sekcji „Katalogi i ustawienia księgowości” w sekcji „Produkcja” musisz zaznaczyć pole wyboru „Utrzymane” działalność produkcyjną» i wybierz rodzaj planowanych cen. Przy tych cenach materiały zostaną odpisane do produkcji.

Notatka. Aby zainstalować różne typy cen, stosowany jest dokument „Ustalanie cen towarów”.

2. W zakładce „Polityka rachunkowości” należy wypełnić sekcje „Produkcja” i „Zapasy”:

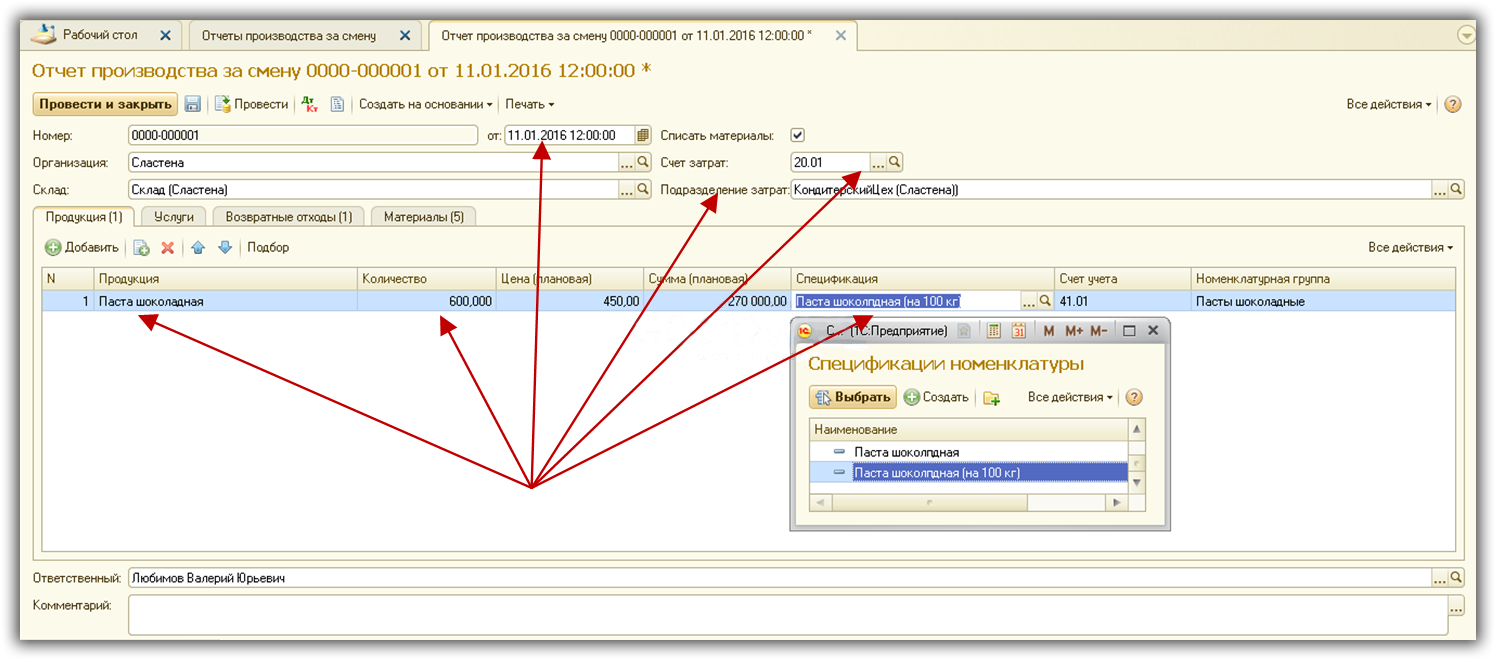

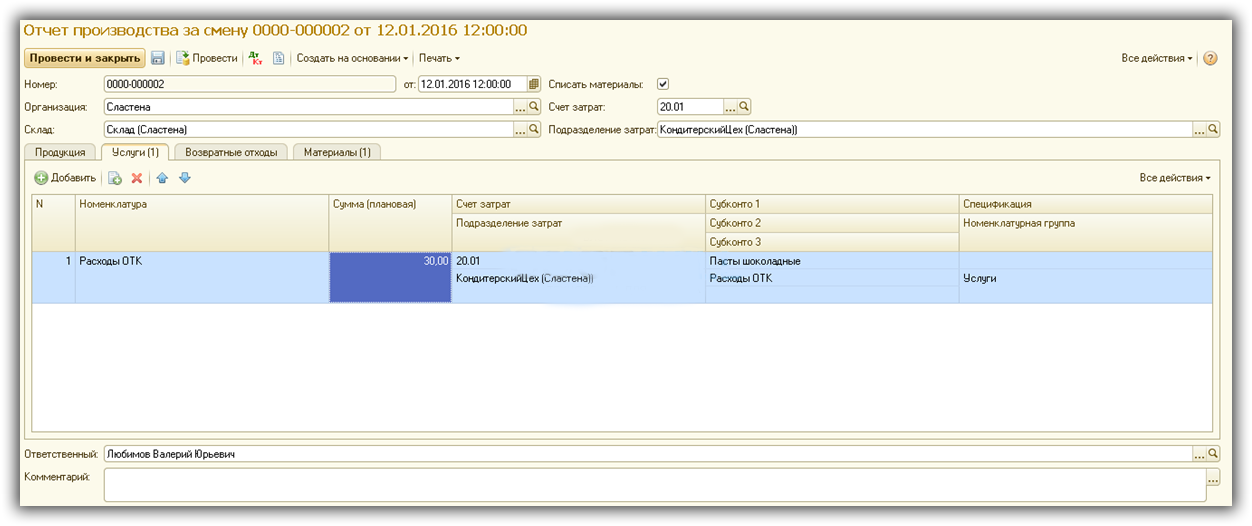

Funkcje wypełniania dokumentu „Raport produkcji dla zmiany”

Wydanie produktów i półproduktów odzwierciedlane jest w zakładce „Produkty”, wydanie usług – w zakładce „Usługi”.

Główne pytania, na które odpowiada ten dokument:

- Gdy?

- Ile?

- Z czego?

- Na jakie konto odpisywać wydatki?

Należy pamiętać, że odpisanie i podział kosztów w programie 1C 8.3 następuje w kontekście grup pozycji. Dlatego wskazanie właściwej grupy towarów jest gwarancją prawidłowego zamknięcia rachunków kosztowych na koniec miesiąca.

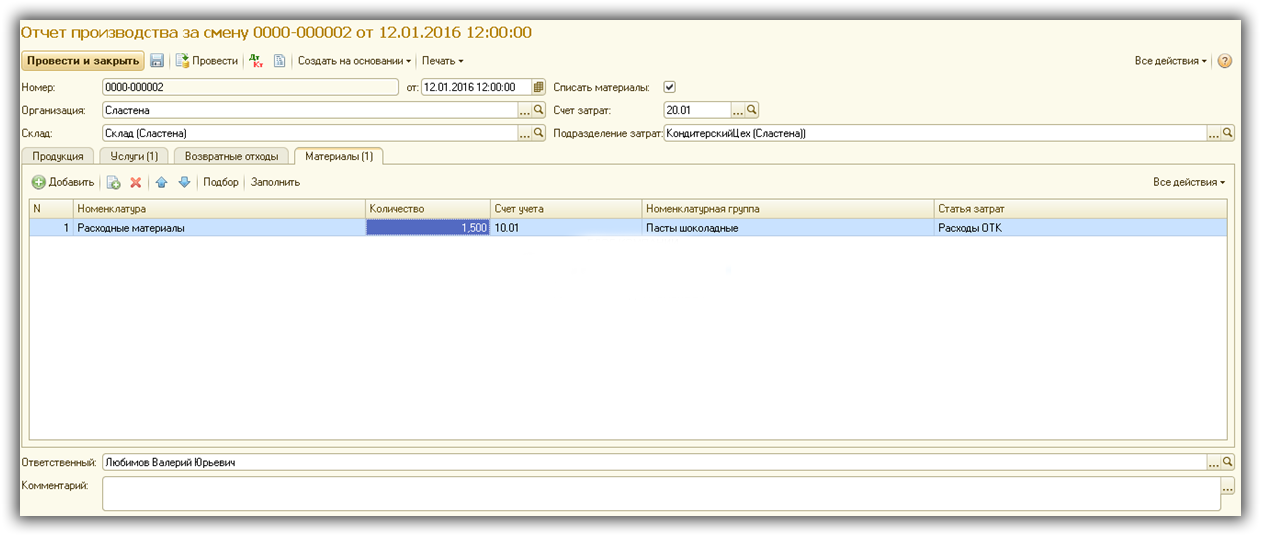

Pole wyboru „Odpisz materiały” jest potrzebne do wskazania listy materiałów, z których wyprodukowano produkty. Po zaznaczeniu tego pola dostępna staje się zakładka „Materiały”, którą można wypełnić automatycznie za pomocą przycisku „Wypełnij” w oparciu o wybraną specyfikację (wybraną w zakładce „Produkty”).

Na powyższym rysunku jest błąd - pozycja kosztowa nie jest wskazana w pierwszym wierszu. Artykuł można wypełnić bezpośrednio w dokumencie (wszystkie kolumny można edytować ręcznie). Możesz też wskazać artykuł w karcie nomenklatury - wówczas artykuł zostanie automatycznie wstawiony do dokumentów.

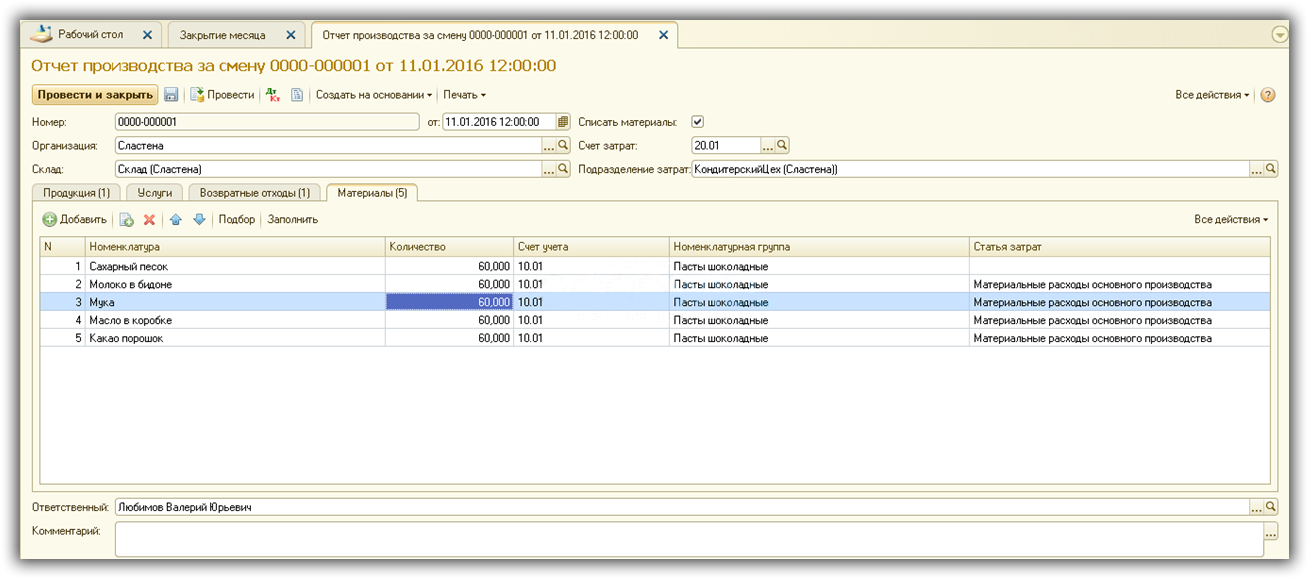

Do wskazania odpadów podlegających zwrotowi służy specjalna zakładka o tej samej nazwie.

Jeśli w polityka rachunkowości Jeżeli wybrano metodę odpisywania zapasów „FIFO”, wówczas w zakładce „Materiały” pojawi się dodatkowa kolumna „Dokument kapitalizacji”, a w transakcjach zostanie wypełniona analityka „Partia”.

Notatka. Księgowość zbiorczą można wyłączyć w sekcji „Księgi referencyjne i ustawienia rachunkowości” w zakładce „Zapasy”.

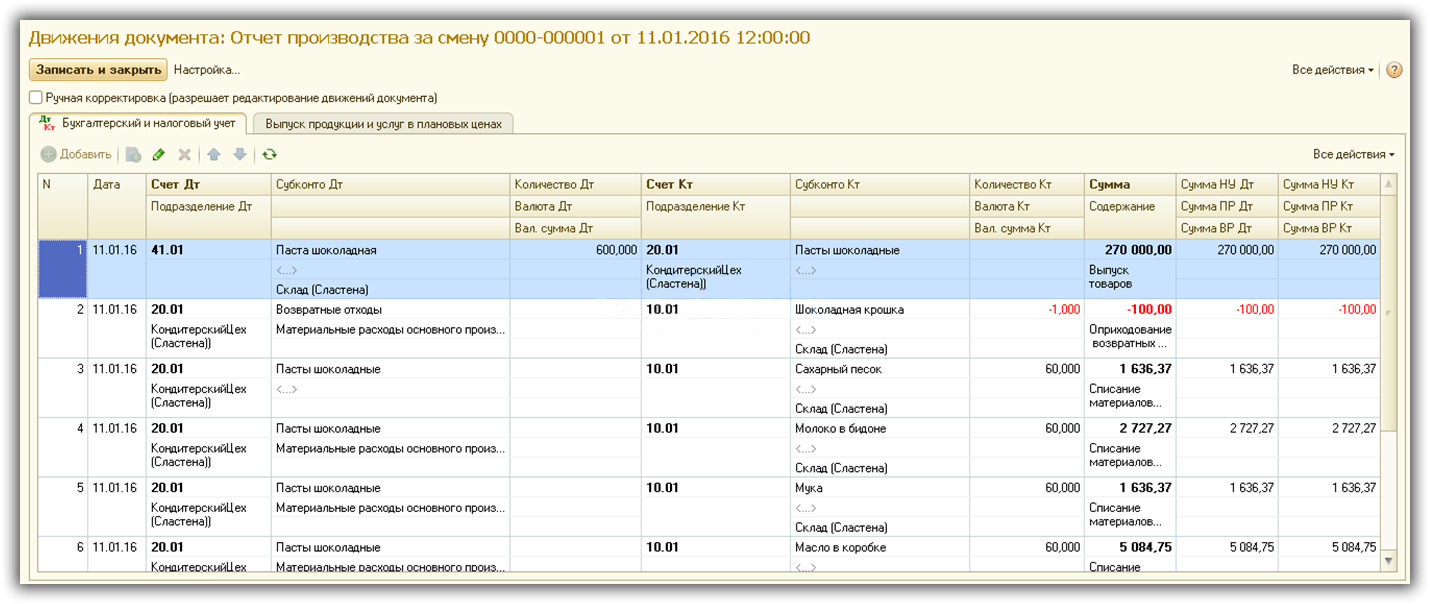

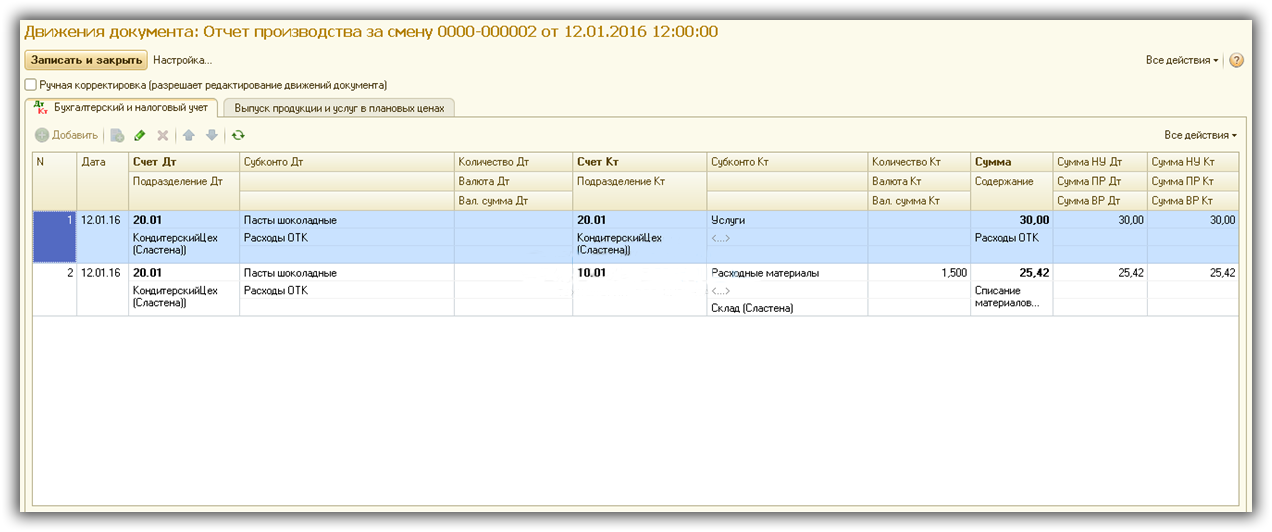

Wysłanie dokumentu Raport produkcji dla zmiany w 1C 8.3

Dokument „Raport produkcyjny dla zmiany” zawiera następujące wpisy:

Na czerwono zaznaczono wpis dotyczący odbioru odpadów zwrotnych.

Wszystkie kwoty kalkulowane są w oparciu o ceny planowane, których rodzaj określony jest w polityce rachunkowości (minus VAT). Zarówno dla odpisu materiałów, jak i przyjęcia produktów istnieje jedna grupa nomenklaturowa – „Pasty czekoladowe”.

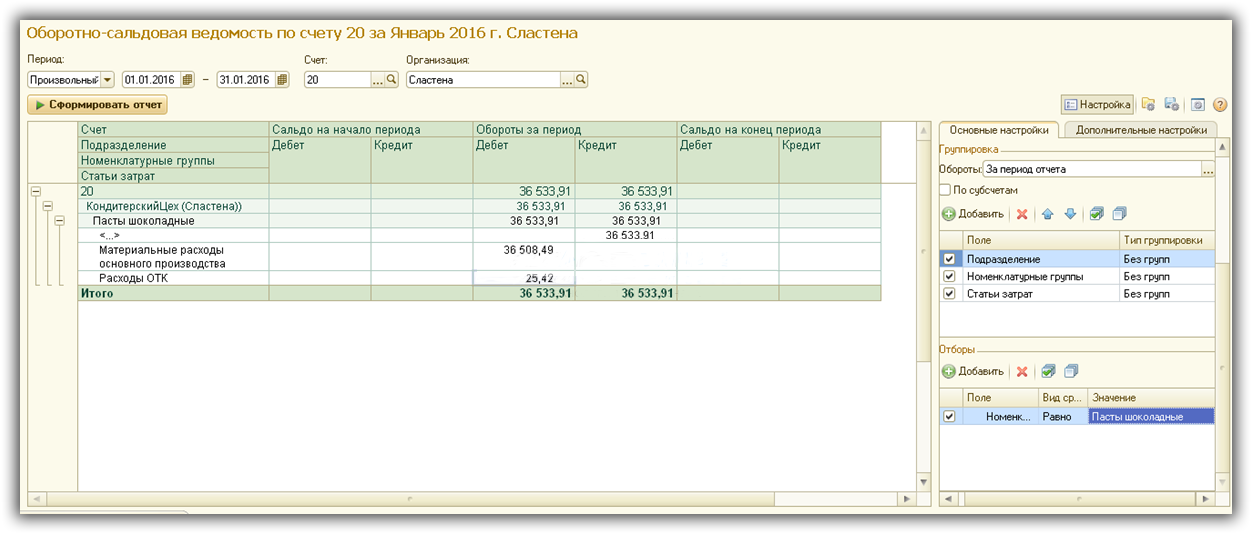

„Raport produkcji na zmianę” i kalkulacja kosztów

Jak mogę sprawdzić koszt wytworzonych produktów?

Przede wszystkim należy dokończyć zamknięcie miesiąca.

Aby przeanalizować koszt, możesz wygenerować bilans dla rachunku kosztów (konto 20.01 - w naszym przypadku). Jeśli w sekcji „Wybory” wybierzesz żądaną grupę towarów, w raporcie zostaną wyświetlone wszystkie koszty, które łącznie dają koszt własny.

W naszym przykładzie wszystkie koszty są przypisane do jednej pozycji kosztowej - „ Koszty materiałów produkcja główna”. Skomplikujmy przykład, dodajmy kolejny artykuł „Koszty działu jakości” i uwzględnijmy koszty materiałów tego działu w kosztach produkcji.

W tym celu posłużymy się naszym ulubionym dokumentem „Raport produkcji zmianowej”. W nim na karcie „Usługi” wybierz odpowiednią usługę, rachunek kosztów, dział (dla którego wykonywana jest usługa), grupę pozycji i pozycję kosztową.

W zakładce materiały wskazujemy użyte materiały materiały eksploatacyjne niezbędne do kontroli jakości. Uwaga - grupa nomenklatury wskazywana jest poprzednia („Pasty czekoladowe”) i wybierana jest inna pozycja kosztowa – „Wydatki QD”.

Dokończymy zamknięcie miesiąca i wygenerujemy SALT dla 20-tego konta z wyborem według grupy produktowej „Pasty czekoladowe”.

Jak widać zmieniła się struktura kosztów i pojawił się artykuł „Wydatki QD”.

Zatem dokument „Raport produkcji na zmianę” służy przede wszystkim rozliczeniu wytworzonych wyrobów, półproduktów i usług, ale jego równie ważnym zadaniem jest gromadzenie danych, czyli kosztów bezpośrednich niezbędnych do kalkulacji kosztów.

Na podstawie materiałów: programmist1s.ru

Operacyjne zarządzanie produkcją odbywa się w oparciu o ustalone plany i harmonogramy produkcji w formie pakietu dokumenty towarzyszące(takich jak karta produkcyjna, karta produkcyjna, towarzyszący paszport itp.) i późniejsze wydawanie zadań produkcyjnych wykonawcom. Rozliczanie operacji zakończonych, wytworzonych wyrobów, części i półproduktów odbywa się w przyszłości w kontekście wygenerowanej trasy i towarzyszącej jej dokumentacji.

Uruchomienie produkcji

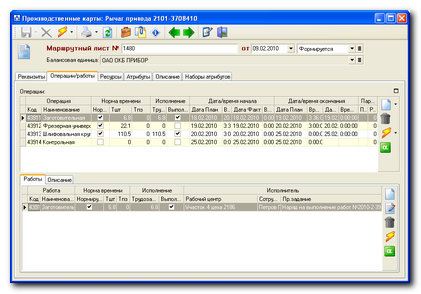

Mapy produkcyjne (uruchomienie, zakończenie)

Uruchomieniu partii produkcyjnych utworzonych na etapie planowania towarzyszy utworzenie trasy i dokumentów towarzyszących, które odzwierciedlają informacje o przemieszczaniu partii. Takim obiektem w ramach Rozwiązania jest mapa produkcyjna. Odzwierciedla ruch wsadu na całej trasie technologicznej.

Mapa produkcji odzwierciedla wszystkie zbiorcze informacje o wytwarzanej partii, w tym dane dotyczące listy operacji technologicznych, zakresu prac i przejść w ramach każdej operacji. Również na poziomie operacji automatycznie wyliczana jest planowana godzina rozpoczęcia i zakończenia, a planowana pracochłonność ustalana jest na podstawie ilości przetworzonych sztuk.

Rzeczywisty czas początek i koniec operacji rejestruje się podczas przejścia partii produkcyjnej przez stanowiska pracy w trybie ręcznym lub automatycznym (o ile istnieje możliwość uzyskania odpowiednich informacji z sprzęt produkcyjny).

Można łączyć wiele kart produkcyjnych Arkusz produkcyjny. Służy do logicznego grupowania kilku kart produkcyjnych w celu zarządzania nimi. Na przykład dołączenie przez cecha technologiczna lub na podstawie powiązania z jednym zamówieniem.

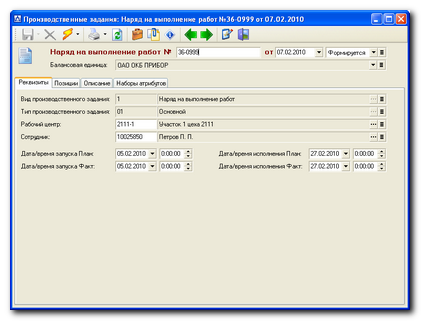

Zadania produkcyjne

Zadanie produkcyjne służy do zarządzania listą prac wykonywanych na stanowisku pracy. Wykaz robót i ich zasobów określonych w zadaniu produkcyjnym zawarte są na mapach produkcyjnych, tj. odnoszą się do konkretnych procesów opisanych na kartach. W tym przypadku zadanie produkcyjne może obejmować operacje związane z kilkoma kartami produkcyjnymi.

Na poziomie zadania produkcyjnego określa się, jaki wolumen operacji i w jakim czasie konkretny pracownik (lub zespół) musi wykonać w ramach konkretnego stanowiska pracy.

&Zadania mogą być generowane automatycznie na podstawie harmonogramu operacyjnego lub tworzone ręcznie. Konkretna metoda formacja zależy od warunków planowania w przedsiębiorstwie. Zadanie produkcyjne zawiera instrukcje wykonania pracy zgodnie ze standardami określonymi przez technologię. Forma przedstawienia zadania produkcyjnego w jakiejkolwiek sztywnej formie nie jest określona i ustalana jest w zależności od przyjętą praktykę organizacja produkcji w każdym konkretnym przedsiębiorstwie. Jako zadanie produkcyjne może zostać wygenerowane zlecenie pracy lub wpis w dzienniku przydziałów dziennej zmiany. Ewidencja zadań produkcyjnych może odbywać się zarówno według wydanych zleceń, jak i według zapisów w dzienniku przydziałów dobowych.

Kontrola procesu produkcyjnego

Rachunkowość operacyjna

Aby zorganizować efektywną kontrolę nad realizacją zadań produkcyjnych i przemieszczaniem partii produkcyjnych, należy zadbać o uwzględnienie stanu realizacji operacji. Rozwiązanie Alfa System/Production Management oferuje różne sposoby realizacji takiego zadania. W zależności od celów przedsiębiorstwa fakt wykonania zadania może mieć odzwierciedlenie zarówno jednocześnie dla całego zadania, jak i dla każdej operacji z osobna. W ten sposób możesz uzyskać różnym stopniu wydajność i szczegółowość podczas kontroli proces produkcyjny. W przypadku, gdy przedsiębiorstwo korzysta systemy automatyczne zarządzania produkcją, istnieje możliwość zorganizowania importu rzeczywistych danych o realizacji operacji bezpośrednio z tych systemów.

Źródłem formacji są informacje o stanie realizacji operacji raporty podsumowujące o stanie procesu produkcyjnego.

Harmonogram operacyjny

Zestaw bieżących kart produkcyjnych tworzy operacyjny harmonogram produkcji dla każdego gniazda produkcyjnego lub dowolny ich zestaw. Odzwierciedla planowany i rzeczywisty stan każdej operacji. Elastyczny system filtry i grupowania pozwalają analizować otrzymane dane w różnych sekcjach – według rodzaju operacji, wykonawców, statusu itp. Aby ułatwić obsługę, informacje są wyświetlane zarówno w formie tabelarycznej, jak i graficznej.

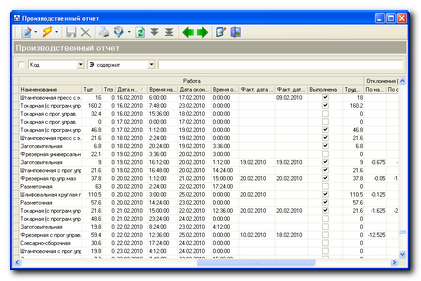

Raport produkcyjny

Raport produkcyjny to skonsolidowany rejestr księgowo-zarządczy, który pozwala prześledzić powiązanie pomiędzy operacyjnym harmonogramem produkcji a postępem produkcji. Raport produkcyjny zawiera informacje o złożonych zamówieniach, specyfikacjach produkcyjnych i wygenerowanych partiach produkcyjnych, zadaniach produkcyjnych i wykonawcach, statusie realizacji i odchyleniach. Użytkownik tego raportu może dostosować ilość informacji zawartych w raporcie produkcji. Korzystając z filtrów i indywidualnych ustawień prezentacji, użytkownik może pozyskać dla siebie tylko te informacje, które go interesują w tej chwili.

Przemieszczanie materiałów i półproduktów

Spisanie materiałów (na podstawie PC)

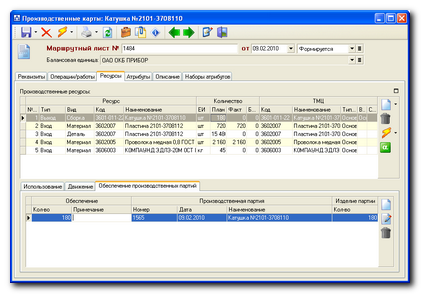

Podstawą spisywania materiałów i komponentów jest zestawienie zasobów wygenerowanych na mapie produkcji. Dla każdego zasobu wskazana jest jego planowana ilość, wykorzystanie w danej operacji oraz faktycznie zużyta ilość.

Rozwiązanie Alfa System/Production Management obsługuje różne modele organizacyjne rozpisywania materiałów z magazynów stanowisk pracy na produkcję.

Jeżeli przedsiębiorstwo posiada zatwierdzone standardy odpisów materiałów do produkcji, to wykorzystując wbudowane mechanizmy Rozwiązanie pozwala na zorganizowanie automatycznego odpisu materiałów. W takim przypadku zostanie utworzony wymagany pakiet podstawowe dokumenty rejestrujące przepływ materiałów. Tym samym, w momencie przejścia karty produkcyjnej przez punkty rozliczeniowe lub przyjęcia partii do magazynów przemieszczających, automatycznie zostaną wygenerowane akty rozrachunku materiałów, faktury magazynowe i zamówienia.

Z drugiej strony da się to zorganizować formacja ręczna dokumenty do odpisu materiałów (na przykład faktury wymagań). Dzięki temu można kontrolować i zarządzać procesem realizacji konkretnych kart produkcyjnych i zadań produkcyjnych. W przypadku zastosowania mechanizmu ręcznego możliwa jest automatyczna kontrola spisanych materiałów według nazewnictwa i ilości pod kątem zgodności z potrzebami zapisanymi w karcie produkcji.

Ruch międzysklepowy

Rejestracja wewnątrzzakładowego ruchu partii, materiałów, części lub półfabrykatów w Systemie odbywa się zgodnie z art zasady ogólne w oparciu o wymagania dot ruch wewnętrzny. Odpisy dokonywane są w magazynie źródłowym, a transakcje przyjęcia w magazynie odbiorczym. Jednocześnie zachowane są wszystkie powiązania z dokumentami źródłowymi i analityką księgową.

Wydanie GP i PF

Wydanie wyrobów gotowych następuje po wykonaniu odpowiednich operacji na mapie produkcji oraz operacji kontroli i odbioru wyrobów. Generowanie dokumentu magazynowego odzwierciedlającego fakt przyjęcia produktu do magazynu zakładu pracy można przeprowadzić na dwa główne sposoby:

- Ręcznie z podsystemu Alfa-Stock.

- Zautomatyzowane w oparciu o listę zasobów wyjściowych mapy produkcyjnej.

Dla faktycznie wyprodukowanych produktów, części itp. (odzwierciedlone na mapie produkcji jako zasób o typie Wyjście), wskazuje, jaką konkretną partię produkcyjną dostarczają.

Mechanizm ten umożliwia powiązanie operacyjne kontrola produkcji i rzeczywisty przepływ produktów. Ponieważ w tym przypadku wszystkie połączenia pomiędzy trasą towarzyszącą a dokumenty magazynowe zawsze istnieje możliwość prześledzenia całej historii produkcji i przemieszczania poszczególnych partii produktów. Przykładowo dla dowolnego produktu można określić, z jakich konkretnych partii komponentów i jakich specjalistów dokonany zostanie końcowy montaż kontrola kontrolna węzeł w nim zawarty. Możliwość ta jest szczególnie ważna dla organizacji obsługi posprzedażowej i poprawy jakości produkcji.

Jak analizować ruchy zapasówIresztai wmagazyny sklepowe?

Jak oceniaćtomSi ruchymipraca w toku?

A co powiesz na?analizaredagowaćkosztySbieżący miesiąc według zamówień i dzienników sald?

ZZamknięcie okresu sprawozdawczegoNAprodukcjaMprzedsiębiorstwaI zakładaprzygotowanie łańcucha raporty produkcyjne. Wskaźniki zawierająceZ I w takich raportach służą do oceny wydajności podziały strukturalne, poszukiwanie rezerw i sposobów redukcji kosztów, wypłacanie pracownikom premii, akceptowanie decyzje zarządcze. Weźmy pod uwagę miesięczny raporty zarządcze firmę produkcyjną, wskaźniki i inne dane w nich zawarte , dla niestandardowego systemu księgowego.

Raporty

Raporty, które rozważymy, można wykorzystać podczas pracy z zamówieniami:

- jeśli przedsiębiorstwo stosuje dostosowany do potrzeb system rozliczania kosztów i tworzenia kosztów w głównej produkcji jako sposób powiązania koszty produkcji I plany produkcyjne z konkretnymi produktami, umowami, klientami zewnętrznymi (więcej na ten temat i porozmawiamy w artykule);

- w produkcji pomocniczej, na przykład, jeśli otwierane są zamówienia na produkcję osprzętu i wyposażenia niezbędnego do produkcji głównej;

- jeżeli przedsiębiorstwo zostanie wydzielone na odrębną osobę prawną odrębna jednostka w strukturze holdingu i wytwarza produkty wyłącznie na potrzeby tego holdingu (celem jest dostarczenie kierownictwu niezbędnych danych sprawozdawczych).

Najdogodniejszym okresem do analizy raportów i wskaźników jest miesiąc: przetwarzanie raportów, dokonywanie uzgodnień i księgowań, ogólna produkcja i inne koszty pośrednie naliczone. Istnieją inne zalety:

- po pierwsze, to nie jest za dużo długi okres czas, ale już widać ogólny obraz;

- po drugie, dla praca bieżąca księgowy, ekonomista dostrzega wysokość kosztów - czy to 100 rubli, czy 100 tysięcy rubli. - w końcu to samo dokumentacja, okablowanie jest takie samo;

- po trzecie, czas nie jest jeszcze krytyczny, sytuację można naprawić, można opracować zestaw środków i podjąć niezbędną decyzję zarządczą.

Dla Twojej wiadomości

Problem dla wielu firm— duża ilość prac w toku(WIP), dlatego praca z raportami i analizą wskaźników powinna mieć na celu m.in. optymalizację wolumenów WIP.

Magazyn warsztatowy

Rozważmy procedurę sporządzania raportów i analizowania wskaźników na przykładzie przedsiębiorstwa produkującego maszyny LLC „Producent”, które produkuje sprzęt przemysłowy, części zamienne i części do naprawy sprzętu.

Charakter produkcji jest pojedynczy i na małą skalę.

Stosowany jest niestandardowy system księgowania kosztów. Oznacza to, że pozycje magazynowe (aktywa materialne) znajdujące się w magazynie przeznaczone są na konkretne zamówienia. Dlatego w formie „ Wynikiprzez magazynsklepow» wszystkie salda zamówień muszą zostać odzwierciedlone:

OOO "Producent"

Wyniki dlamagazyny warsztatowe, tys pocierać.

Okres raportowania: marzec 2015

|

NIE. |

Wskaźnik |

Sklepy według okresów raportowania |

||||||||

|

Sklep zaopatrzeniowy |

Zakład montażu mechanicznego |

|||||||||

|

Luty |

marzec |

Odchylenia |

Luty |

marzec |

Odchylenia |

|||||

|

Saldo na początku okresu |

||||||||||

|

Przybycie towarów i materiałów z magazynu |

||||||||||

|

Przyjazd towarów i materiałów z miejsca budowy w ramach współpracy międzysklepowej |

||||||||||

|

Zgodnie z ustawą odpady produkcyjne zostały skapitalizowane |

||||||||||

|

Uwzględniono zapasy i materiały uprzednio odpisane na zamówienia (zdemontowane z wyprodukowanych urządzeń według rozwiązań projektowych, zamówienia do odpisów) |

||||||||||

|

Inne dochody |

||||||||||

|

Skapitalizowana nadwyżka na podstawie zapasów |

||||||||||

|

Całkowity przyjazd |

||||||||||

|

Wydawane z magazynu dla zamówień na instalację, montaż (spisane jako produkcja w toku) |

||||||||||

|

Odpis według aktów umarzających - wady, ubytki naturalne, wady materiałowe, nakaz odpisu |

||||||||||

|

Powrót do magazynu |

||||||||||

|

Przeniesienie poprzez współpracę międzysklepową do innych obszarów/sklepów |

||||||||||

|

Inne wydatki |

||||||||||

|

Niedobór został odpisany na podstawie wyników inwentaryzacji |

||||||||||

|

Całkowite zużycie |

||||||||||

|

Saldo na koniec okresu |

||||||||||

Ekonomista Krasnowa N. G. Krasnova

Analizę wskaźników przeprowadza się w porównaniu z miesiącem poprzednim. W zależności od specyfiki produkcji i czynników sezonowych za podstawę porównania można przyjąć ten sam miesiąc ubiegłego roku lub okres, który przedsiębiorstwo przyjęło. Przykładowo raport „Wyniki dla magazynów warsztatowych” można wykorzystać przed uruchomieniem wysokowydajnej linii produkcyjnej.

W naszym przypadku wolumen zamówień nie wzrósł, saldo na początku i na końcu okresu w magazynach poszczególnych warsztatów nieznacznie spadło (o 22,41% dla warsztatu zaopatrzeniowego i o 19,23% dla warsztatu mechanicznego), tj. , efektywność warsztatów nie spadła. Aby jednak odpowiedzieć na pytanie, czy poprawiła się efektywność poszczególnych warsztatów i przedsiębiorstwa jako całości, konieczna jest bardziej szczegółowa analiza.

Jeden warsztat przyjął część, zakończył operację, po czym przeniósł ją do innego warsztatu w celu wykonania kolejnej operacji (linie 3 i 12). Wielkość ruchu zapasów jest zdeterminowana złożonością produktu i specyfiką procesu technologicznego.

Zwrot towarów i materiałów

To zupełnie inna sprawa - wskaźnik wraca do magazynu(wiersz 11). Tutaj musisz dowiedzieć się:

- dla których zamówieniami były towary i materiały zwrócone do magazynu;

- powód zwrotu;

- kto ponosi winę za to, że towary i materiały nie pasowały lub nie były potrzebne.

Jeśli powód zwrot towarów i materiałów do magazynu – odmowa zakupu sprzętu przez kupującego, co oznacza, że umowa musi przewidywać kary za takie rozwiązanie.

W każdym przypadku, zwracając pozycje magazynowe do magazynu, należy dowiedzieć się, czy można je wykorzystać w innych zamówieniach, czy też są to bardzo specyficzne pozycje magazynowe, które zostały zakupione specjalnie do produkcji konkretny sprzęt. W ten ostatni przypadek Zapasy i materiały dla przedsiębiorstwa są bezpośrednimi „aktywami niepłynnymi”.

Innym powodem zwrotu jest to, że towar i materiały nie odpowiadały parametrom (np. jeśli jest to sprzęt eksperymentalny lub sprzęt produkowany po raz pierwszy).

W marcu 2015 r. Zwrot do magazynu za warsztaty zakupowe wyniósł 50 tysięcy rubli. — kwota jest niewielka w skali przedsiębiorstwa. Sklep zakupowy zwraca metal do magazynu, który jest głównym materiałem i zostanie wykorzystany przy innym zamówieniu.

W warsztacie montażu mechanicznego wszystko jest znacznie bardziej skomplikowane: o czym mówimy już o komponentach, blokach, zakupionych jednostkach, które rzadko są wykorzystywane przy innym zamówieniu.

Ekonomista potrzebuje szczegółowa lista zwrócone towary i materiały. Określona lista powinny być przeglądane co miesiąc przez grupę kontrolującą, który obejmujekonstruktorS, technologI, dostarczaćS, menadżerSspecjalista ds. sprzedażySusługi planowania i produkcji (dalej— PPP). Zadaniem grupy jest ustalenie, co dalej zrobić z pozycjami inwentarza:

- zwrot do dostawcy (o ile jest to możliwe w warunkach umowy z dostawcą, choć w praktyce jest to trudne do zrealizowania);

- złożyć wniosek o inne zamówienie;

- dokonaj wymiany projektu bez strat właściwości techniczne oraz za zgodą Klienta w jednym z dotychczasowych zamówień (wykorzystać jednostkę dostarczoną do magazynu, zamiast kupować podobną, ale o innych parametrach).

Podstawa zwrotu pozycji magazynowych do magazynu znajduje odzwierciedlenie w odpowiedniej kolumnie raportu „ Lista pozycji magazynowych zwróconych do magazynu”.

Z jednej strony podstawa zwrotu musi być uzasadniona celach kontrolnych, aby wykluczyć zaniedbanie. Z drugiej strony formalności nie powinny być poważną przeszkodą w dostarczeniu towarów i materiałów do magazynu. W W przeciwnym razie Nie niezbędne towary i materiały zadomowi się w magazynach lub ustronnych zakątkach warsztaty produkcyjne, a kwestia, co z nimi zrobić, zostaje automatycznie odroczona do czasu ustalenia kosztu własnego zamówienia i dostarczenia gotowego produktu do magazynu. Tymczasem produkcja sprzętu na zamówienie trwa kilka miesięcy i w tym czasie urządzenie mogło być już wykorzystane przy innym zamówieniu – projektanci pracujący nad nowym produktem mogli dopasować go do konstrukcji innego sprzętu.

OOO "Producent"

Wykaz pozycji magazynowych zwróconych do magazynu w marcu 2015 roku.

Osoba odpowiedzialna: Zakład montażu mechanicznego

|

NIE. |

Zamówienie |

Powód zwrotu |

|||||||

|

Nazwa |

Nazwa |

Artykuł |

Jednostka miary |

Ilość |

Cena, pocierać. |

Ilość, pocierać. |

|||

|

Pozwolenie projektanta nr 15 z dnia 02.10.2016r |

|||||||||

|

Chwytak (dźwignia) |

Zmiana projektu na życzenie klienta |

||||||||

|

Całkowite zamówienie 257 |

|||||||||

|

Całkowity |

850 000,00 |

||||||||

Kierownik magazynu Michajłenko E. A. Michajłenko

Ekonomista Krasnowa N. G. Krasnova

Odpady produkcyjne

Odpady produkcyjne należy kapitalizować (wiersz 4 raportu „Wyniki dla magazynów warsztatowych”) przynajmniej raz w miesiącu.

Zauważ, że w w tym przypadku wszystko zależy od specyfiki każdego warsztatu. Na przykład w sklepie zaopatrzeniowym odpadami są pozostałości i kawałki rur, kół, kanałów, blach, których nie można już wykorzystać do wycinania z nich półfabrykatów; w warsztacie montażu mechanicznego - wióry metalowe powstające w wyniku obróbki półwyrobów.

Ilości zapasów rejestrowane w tym przypadku są niewielkie, ale na przykład dla przedsiębiorstwa przekazanie złomu jest jednym ze sposobów uzupełnienia kapitału obrotowego. Ale w większym stopniu jest to dyscyplina odpowiedzialności materialnej urzędnicy, porządek w księgowości, w miejscu pracy, oczyszczenie magazynów produkcyjnych i innych pomieszczeń ze zbędnych odpadów.

Odnośnie wskaźnika „Odpisy zgodnie z ustawami odpisowymi— wady, straty naturalne, wady materiałowe, nakaz umorzenia» (kolumna 10), należy wziąć pod uwagę, co następuje:

- specyfikę materiałów użytych w każdym warsztacie. Jeśli zasady ich dotyczą naturalna strata, wówczas właściciele sklepów muszą w odpowiednim czasie sporządzić akty odpisywania strat naturalnych w swoich sklepach. Umożliwi to zobaczenie rzeczywistych sald zapasów i odpowiednio prawidłowe obliczenie wskaźników zużycia materiałów;

- jeśli w bieżącym miesiącu wystąpiła wada, ekonomista musi przeanalizować takie zamówienia i ustalić, jak wada wpłynęła na ich koszt;

- jeżeli kierownictwo przedsiębiorstwa wydało dyspozycje odpisów na poszczególne zamówienia, zadaniem ekonomisty jest monitorowanie, czy zamówienia określone w tym zamówieniu zostały zrealizowane: dostarczenie pozycji magazynowych do magazynu, dokonanie odpisu i przeceny poszczególnych pozycji zapasów, oraz czy czynności odpisowe zostały prawidłowo wykonane. Jeżeli tego nie zrobimy, koszt zamówienia nie będzie prawidłowy.

Oczywiście takie aspekty należy monitorować w codziennej pracy, ale rozwiązanie jest aktualne kwestie produkcyjne Ekonomista czy księgowy może zapomnieć o „nieregularnych” operacjach księgowych i nie wymagać od warsztatów terminowych żądań dokumenty pierwotne, ale przy zamykaniu miesiąca zwraca się na to szczególną uwagę.

Zamykając miesiąc, ekonomista powinien zwrócić także uwagę na wskaźnik „Uwzględniono zapasy i materiały wcześniej odpisane na zamówienia (zdemontowane z wyprodukowanego sprzętu według rozwiązań projektowych, zamówienia do odpisu)” (kolumna 5).

Duże wartości są przesłanki zwrotów do magazynu . Usunęli coś, co zostało wcześniej spisane - jest to zarówno błąd konstrukcyjny (występuje w pojedynczej produkcji), jak i zasadnicze zmiany w zamówieniu (na przykład, jeśli klient chciał zmienić jeden model sprzętu na inny). Postępowania w sprawie takich kwot prowadzone są w ramach zamówień, z uwzględnieniem warunków umów, z wyjaśnieniami (najlepiej pisemnymi) od projektantów. Duże kwoty według tego wskaźnika nie są wydajna praca przedsiębiorstwa.

Wskaźniki "Kapitalizacja i odpis w wyniku zapasów» analizowane przez członków prowizja za inwentaryzację. Ekonomista musi jednak wiedzieć, w których zamówieniach wystąpiły odchylenia i jak zidentyfikowane nadwyżki i niedobory towarów i materiałów wpłynęły na koszt zamówień.

WIP według zamówień

Po przeanalizowaniu sald zamówień w magazynach warsztatów ekonomista przystępuje do analizy produkcji w toku według zamówień. Zasada jest następująca: jeśli pozycja inwentarza leży na półce i nie wykonano na niej żadnych operacji, to jest to obiekt księgowy „magazyn”; jeśli przeprowadzono operację na części lub złożono kilka jednostek części w zespół, zespawano i zainstalowano – prace już trwają. Stąd różne kształty do analizy.

Analiza raportu „Wyniki prac w toku w warsztatach” » podobne do analizy raportu ze spiżarni.

OOO "Producent"

Wyniki za prace w toku w warsztatach, tys. pocierać.

Okres raportowania: marzec 2015

Porównanie z okresem: luty 2015 r

|

NIE. |

Wskaźnik |

Sklepy według okresów raportowania |

||||||||

|

Zakład montażu mechanicznego |

Spawalnia |

|||||||||

|

Luty |

marzec |

Odchylenia dla warsztatu montażu mechanicznego |

Luty |

marzec |

Odchylenia warsztatu spawalniczego |

|||||

|

Saldo na początku okresu |

||||||||||

|

Instalacja i montaż zakończone (generacja WIP) |

||||||||||

|

Przyjazd prac w toku do współpracy międzysklepowej |

||||||||||

|

Inne dochody |

||||||||||

|

Całkowity przyjazd |

||||||||||

|

Przeniesienie produkcji w toku poprzez współpracę międzybranżową |

||||||||||

|

Spisanie produkcji w toku zgodnie z ustawą o odpisach, wadliwy akt, zamówienie |

||||||||||

|

WIP wliczony w cenę gotowe produkty |

||||||||||

|

Inne wydatki |

||||||||||

|

Całkowite zużycie |

||||||||||

|

Pozostało na koniec |

||||||||||

Ekonomista Krasnowa N. G. Krasnova

Analiza WIP według kolejności rozpoczyna się od oceny sald PWT na początku i na końcu każdego okresu. Do analizy ekonomista musi mieć dane, jakie zamówienia zostały zrealizowane, produkty dostarczone do magazynu, gdyż wskaźnik w kolumnie 8” WIP jest wliczony w koszt gotowych produktów» znacznie przewyższa ilość produkcji w toku wytworzonej w tym okresie (wskaźnik „Instalacja, montaż zakończony”, kolumna 2).

W naszym przypadku produkcja ma charakter pojedynczy, charakteryzuje się nieregularnością, dlatego produkcja wyrobów gotowych w marcu 2015 r. jest znacznie niższa niż w lutym: montaż mechaniczny i spawalnia kosztują po 3000 tysięcy rubli. Tę rzeczywistą liczbę należy porównać z planowaną (czy wykonano ilość pracy zgodnie z planowanymi zamówieniami).

Wskaźnik„PWT przypisuje się do kosztu wyrobów gotowych” (kolumna 8) jeden z najważniejszych wskaźników w pracy PEO i całego przedsiębiorstwa jako całości. Dobrze, jeśli wartość kolumny 8 przekracza wartość kolumny 2 „Instalacja, montaż zakończony (tworzenie produkcji w toku).”

Kolejnym ważnym wskaźnikiem jest „Instalacja, montaż zakończony (generowanie WIP)”(kolumna 2). Jego wartość musi pokrywać się z wartością wskaźnika „Wydane z magazynu dla zamówień na instalację, montaż” (kolumna 9) formularza „Wyniki dla magazynu warsztatów”. Oznacza to, że to, co zostanie zabrane z półki w spiżarni, musi trafić na produkt (wyjątek stanowią opisane już rodzaje ruchu w spiżarni, kolumny 10-14).

Współpraca międzyzakładowa przy produkcji w toku, kiedy jednostki są przenoszone z jednego działu do drugiego i każdy warsztat rozumie, za ile produkcji w toku odpowiada, jest normalnym procesem produkcyjnym.

Jeżeli wartość kolumny 2 znacznie przekracza wartość kolumny 8, to znaczy powstanie produkcji w toku w bieżącym okresie znacznie przekracza przypisanie produkcji w toku do wyrobów gotowych, należy dowiedzieć się, z jakimi zamówieniami jest to związane z. Jeżeli są to zamówienia pracochłonne wymagające wyprodukowania sprzętu w terminie 3-6 miesięcy to jest to sytuacja normalna. Jeśli jednak wzrosła liczba małych, ale nie pracochłonnych zamówień, ekonomista musi dowiedzieć się, czy nie naruszono terminów dostaw zamówień wcześniej wprowadzonych do produkcji i czy nie grozi to karami. W takim przypadku PPP musi dokonać korekty w swoich harmonogramach, aby dokończyć już rozpoczęte zamówienia i dostarczyć je do magazynu, a dopiero potem przystąpić do realizacji innych mniejszych zamówień.

Jeśli przedsiębiorstwo produkujące maszyny praktykuje tworzenie zapasów magazynowych części zamiennych kupowanych przez klientów, wówczas należy wprowadzić do produkcji optymalne partie. Oczywiste jest, że pracownikom produkcyjnym wygodniej i opłacalniej (zwłaszcza w przypadku premii za pracę akordową) uruchamia się dużą produkcję partii tego samego typu, oszczędzając w ten sposób czas przygotowawczy i końcowy oraz koszty pracy duża liczba części w partii. Trzeba jednak wziąć pod uwagę, że jest to jednocześnie nieuzasadnione „przechwytywanie” kapitał obrotowy i tak nieregularnie działające przedsiębiorstwo.

W związku z tego typu zamówieniami magazynowymi uruchomionymi w r znaczące wolumeny przedsiębiorstwo może nie mieć wystarczających środków na zakup materiałów i komponentów do dużego zamówienia na produkcję sprzętu.

Jednocześnie produkcja małych partii części zamiennych pomoże załagodzić nieregularności pracy w warsztatach, zapobiegnie bezczynności pracowników, a dział sprzedaży będzie w stanie wystarczająco szybko sprzedać tę ilość części zamiennych, zapewniając dostawy gotówka w magazynach nie powstają zatory.

Zarządzanie zamówieniami

Ale uogólnione dane nie wystarczą; na koniec okresu sprawozdawczego ekonomista musi „przejrzeć” wszystkie zamówienia.

Dwa następujący raport Ekonomista musi wspólnie rozważyć i przeanalizować:

- dziennik bilansowy bieżących zamówień - pokazuje obroty dla wszystkich zamówień;

- koszty bieżących zamówień – rozszyfrowuje koszty bieżącego okresu (odbiór części poprzedniego formularza), daje wyobrażenie o charakterze prac wykonanych w miesiącu sprawozdawczym.

Dla zamówień 263 „Koszyk 698.56.000” i 270 „Grip 1563.18.000” wszystko jest w porządku: prace zakończono w marcu, produkty dostarczono na magazyn, ustalono koszt, wyprodukowane produkty przekazano klientom.

W przypadku zamówień 260 „Montaż 1814.22.000” i 262 „Val 174.56.000” sytuacja produkcyjna jest również normalna: drobne wydatki poniesiono w zeszłym miesiącu, znaczne ilości - w tym miesiącu. Wystąpiły koszty pracy wraz z powiązanymi rozliczeniami międzyokresowymi, koszty pośrednie, a materiały na zamówienia zostały odpisane.

Ekonomista powinien być podejrzliwy, jeśli koszty bieżącego okresu to wyłącznie materiały. W takim przypadku konieczne jest potwierdzenie prawidłowości przydzielonych kosztów i zebranie podstawowych dokumentów księgowych.

Dotyczy to zamówienia 256 „Przenośnik taśmowy 20 m”: w przeciwieństwie do poprzednich zamówień, koszty bieżącego okresu są znikome w porównaniu do już zgromadzonej kwoty zamówienia, czyli są to koszty robocizny bez odpisywania materiałów. Co więcej, wynagrodzenie podstawowe wynosi tylko 600 rubli, pozostałe koszty są pośrednie - przydzielane są do zamówienia, stosując wynagrodzenie jako podstawę podziału. Co można by zrobić na dużym sprzęcie za taką pensję? Istnieje kilka przyczyn takich sytuacji.

Sytuacja pierwsza

Tkoszty rudy zostały błędnie przypisane do tego zamówienia

Majster pomylił się podając ten numer zamówienia w zamówieniu lub księgowy/ekonomista realizując zamówienia błędnie wybrał numer zamówienia z książki telefonicznej. To właśnie należy najpierw dokładnie sprawdzić.

Takie sytuacje w praktyce mogą zdarzać się dość często, zwłaszcza gdy te same części są uwzględniane w projektach produktów na różne zamówienia. Jeśli pracownik księgowości Nieprawidłowo wybrałeś zamówienie z katalogu i próbując przypisać koszty robocizny do zamówienia, nie znalazłeś wymaganej części lub operacji, pozwala to uniknąć popełnienia błędu;

Sytuacja wdrugi

Na zamówienie naprawdę wymagało wykonania drobnych prac— zainstalować deficytową część zamienną, która czekała na dostawę przez dostawców.

Wtedy pozostaje pytanie otwarte niezależnie od tego, czy praca została ukończona, czy nie. Jeżeli jedynym problemem jest to, że nie wydano jeszcze paszportu na sprzęt, ale sprzęt jest gotowy, znajduje się w magazynie i nie jest wpisany na listę produkcji w toku z punktu widzenia standardów technicznych, należy zarejestrować produkt jako gotowy.

Sytuacja tretya

Zporządek zakłada, że spełnienie jest wciąż pewnet ilości pracy, warsztat zaczął wykonywać prace, ale potem ponownie je odłożył, ponieważ otrzymano zamówienie na wykonanie pilniejszego zamówienia.

Ekonomistę trzeba przekonać o słuszności takiej decyzji, dowiedzieć się, kto wydał takie polecenie, bo kwota 561,9 tys. rubli. wisi w „produkcji w toku”, czy produkcja mogła zrealizować zamówienie w tym miesiącu, zwłaszcza, że umownym terminem przekazania kupującemu jest 04.02.2015 (co do zasady w momencie analizy jest to termin już przeterminowany).

Do takiej sytuacji może dojść także wtedy, gdy zainteresowany kierownik sprzedaży ingeruje w proces produkcyjny i w porozumieniu z brygadzistą zmienia kolejność zamówień w pracy, gdyż kierownik otrzymuje za transakcję premie m.in. okres raportowania w momencie wysłania zamówienia do klienta. Oczywiście dzieje się to ze szkodą dla przedsiębiorstwa, ale z korzyścią dla indywidualnego menedżera sprzedaży.

Uważać na!

Poszczególni pracownicy działu sprzedaży nie powinni mieć możliwości bezpośredniego wpływu na przebieg procesu produkcyjnego – zmiany muszą przejść przez kadrę dydaktyczną. Jeżeli takie sytuacje mają miejsce, ekonomista powinien zaproponować zmianę systemu motywacji pracowników działów sprzedaży.

Szczególną uwagę należy zwrócić na rozkazy 257 i 272.

Zamówienie nr 257 „Chwytak (dźwignia)” – bez kosztów, produkty nie są składowane. Ale do dostawy do klienta jest jeszcze czas - do 20 maja 2016 r. Możliwe, że to zamówienie zostało na razie przesunięte i zamówienia o wyższym priorytecie są realizowane. Tego rodzaju zlecenia służą bardziej rytmicznej pracy przedsiębiorstwa, zapewnieniu stałego obciążenia pracowników. Kiedy jednak ekonomista przeanalizuje ten porządek już pod koniec kwietnia i sytuacja się nie zmieni – porządek znów będzie bez zmian, a terminy już się kończą, ekonomista musi dowiedzieć się, dlaczego prace zostały wstrzymane i działać analogia z rozkazem 272.

Sytuacja dotycząca zamówienia nr 272 „Przenośnik ślimakowy 40 m” jest nie do przyjęcia: termin dostawy się zbliża, w tym miesiącu nie wykonano żadnych prac, ilość prac w toku jest duża - 800 tysięcy rubli. Jedną z przyczyn zawieszenia pracy jest to, że klient nie dokonał kolejnej wpłaty. Ekonomista musi zadbać o to, aby prawnik firmy był świadomy sytuacji.

Często zdarza się, że nawet gdy klient stały lub VIP naruszy umowę, dział sprzedaży nie informuje o tym prawnika i czeka, aż klient wywiąże się ze swojego zobowiązania. Jednak zaangażowanie prawnika w taką kwestię jest po prostu konieczne. Na przykład często warunki umowne Nie zakłada się, że naruszenie zobowiązań płatniczych klienta automatycznie zwalnia producenta z dostawy: niedostarczenie w terminie, nawet w przypadku opóźnienia w płatności ze strony klienta, prowadzi do kar w stosunku do firmy produkcyjnej.

Kolejnym powodem zawieszenia prac jest to, że wielkość prac pozostaje niewielka, a ponieważ termin dostawy upływa dopiero 15.04.2015, pracownicy produkcyjni planują zakończyć prace na początku kwietnia. Nie jest to naruszenie, ale ryzyko. Przecież z powodu niewielkich kosztów zagrożona jest cała kwota zamówienia - 800 tysięcy rubli. plus kary. Przykładowo na skutek niesprzyjających warunków atmosferycznych zamarzło ogrzewanie w warsztacie (nie zawsze da się udowodnić, że było to działanie siły wyższej), a kluczowy pracownik zachorował. W planowaniu prac potrzebne jest mniej ryzykowne podejście, skupiające się nie tylko na terminach, ale także na wysokości zamówienia (zamówienie 272 powinno mieć wysoki poziom priorytet).

OOO "Producent"

Koszty istniejących zamówień, tys. pocierać.

Okres raportowania: marzec 2015

|

Pozycja/element kosztowy |

|||||||||

|

Przenośnik zgarniakowy 1513.45.000 |

Przenośnik taśmowy 20m. |

Chwytak (dźwignia) |

Okucie 1814.22.000 |

Wartość 174,56,000 |

Koszyk 698.56.000 |

||||

|

Materiały m.in. |

|||||||||

|

Wyroby gumowe |

|||||||||

|

Elektrogrupa |

|||||||||

|

Inne materiały |

|||||||||

|

Wynagrodzenie ze składkami na ubezpieczenie m.in. |

|||||||||

|

Podstawowe wynagrodzenie |

|||||||||

|

Koszty ogólne |

|||||||||

|

Wydatki ogólne |

|||||||||

|

Koszty pozaprodukcyjne |

|||||||||

|

Całkowity |

23355,00 |

||||||||

Ekonomista Krasnowa N. G. Krasnova

W oparciu o całą produkcję i dokumenty finansowe ekonomista przekazuje najwyższemu kierownictwu – dyrektorowi i prezesowi grupy kontrolnej – notę wyjaśniającą. Nota wyjaśniająca musi zawierać wnioski ekonomisty, m.in w niektórych przypadkach- rekomendacje i sugestie.

Zwołane spotkanie produkcyjne grupa kontrolująca. Jego głównym zadaniem jest skuteczne zarządzanie zamówień, optymalizacja funkcjonowania przedsiębiorstwa. Efekty pracy nad miesiąc sprawozdawczy, wyniki są podsumowywane, opracowywany jest plan działania mający na celu zajęcie się ryzykiem wystąpienia negatywnych aspektów w przyszłości, winni pracownicy są pozbawieni premii lub pracownicy otrzymują premie za wysoką jakość i efektywne wykonywanie pracy na zlecenie.

Wniosek

Dla skoordynowana praca W przedsiębiorstwie każdy specjalista musi być na swoim miejscu, być świadomy swojej pracy i odpowiedzialności, rozumieć jak błędne decyzje znajdują odzwierciedlenie w sytuacja finansowa i reputację przedsiębiorstwa.

Aby zoptymalizować cały proces i adopcje właściwe decyzje specjalista potrzebuje informacji o pracy wszystkich działów, ich funkcjach, obowiązkach, obiegu dokumentów w przedsiębiorstwie itp. Musi rozumieć wskaźniki raportowe, umieć analizować i przewidywać perspektywy rozwoju firmy kilka kroków do przodu, biorąc pod uwagę możliwe ryzyko.

Dokument ma na celu odzwierciedlenie kolejne operacje w zarządzaniu, rachunkowości i rachunkowości podatkowej:

- Wydanie wyrobów wytworzonych w warsztacie. Mogą być dwa typy:

- z wysłaniem do magazynu;

- bez wysyłania do magazynu z odzwierciedleniem w produkcji w toku, odzwierciedleniem w ogólnej działalności, narzutach produkcyjnych lub innych kosztach.

- Świadczenie usług wewnętrznych przez jednostkę produkcyjną.

- Przyjęcie do magazynu odpadów zwrotnych z produkcji.

- Refleksja w rachunkowości danych dotyczących rozkładu kosztów bezpośrednich produkcji:

- Koszty materiałów i odpadów zwrotnych – w ujęciu ilościowym;

- Operacje technologiczne i inne koszty – w ujęciu pieniężnym.

W nagłówku dokumentu możesz wybrać następujące szczegóły:

- Magazyn. Miejsce przechowywania, w którym przechowywane są zwolnione produkty. Wartość atrybutu wybierana jest z katalogu „Magazyny”.

- Poddział. Jednostka produkcyjna, w której wytworzono produkty lub świadczone były usługi wewnętrzne. Wartość atrybutu wybierana jest z katalogu „Podziały”. Dane są wymagane do uzupełnienia.

- Podział organizacyjny . Jednostka produkcyjna organizacji, w której wytworzono produkty lub świadczone były usługi wewnętrzne. Wartość atrybutu wybierana jest z katalogu „Oddziały organizacji”. Dane są wymagane do uzupełnienia.

- Zadanie produkcyjne . Zadanie produkcyjne jest wskazywane, jeżeli wielkość produkcji jest powiązana z konkretnym zadaniem produkcyjnym i w takim przypadku zadanie produkcyjne będzie uważane za zakończone ze względu na wydane w jego ramach produkty.

- Zezwalaj na przekroczenie limitu . Aby użytkownik mógł wskazać odpis materiałów na koszty przekraczające limit, w zestawie dodatkowe prawa wartość uprawnienia „Uprawnienia do edycji przekraczające limit wydania materiału” należy ustawić na „True”. W tym przypadku „ Zezwól na przekroczenie limitu”. Jeżeli checkbox jest zaznaczony, dokument może zaliczyć w koszty dowolną ilość materiałów, niezależnie od ich wartości ustalony limit. W tym przypadku całkowita ilość materiał podlegający odpisowi należy wskazać w szczegółach „Ilość” w zakładce „Materiały”, a objętość przekraczającą wartość graniczną należy wyraźnie zaznaczyć i wskazać w polu „Zaw. wyemitowanych powyżej limitu” w części tabelarycznej „Odbiorcy”. Kolumna staje się widoczna po zaznaczeniu pola wyboru „Zezwalaj na przekroczenie limitu”. Kontrola limitów jest wykonywana tylko wtedy, gdy kierunek produkcji w dokumencie jest ustawiony na „Na koszty” lub „Na koszty (lista)”.

Kontrolą widoczności szeregu szczegółów i zakładek dokumentów zajmuje się osobne okno, wywoływane po kliknięciu przycisku „ Ustawienia”:

- Użyj materiałów . Jeżeli checkbox jest zaznaczony, widoczna jest zakładka „Materiały”. Na tej zakładce wprowadzasz listę materiałów użytych do produkcji produktów.

- Automatycznie dystrybuuj materiały . Pole wyboru określa opcję ręczną lub automatyczna dystrybucja materiały do wydania. Jeżeli checkbox nie jest zaznaczony, widoczna jest zakładka „Dystrybucja materiałów”.

- Wykorzystaj operacje technologiczne . Jeśli pole wyboru jest zaznaczone, wówczas opcja „Tech. operacji” jest widoczne. Na tej zakładce wprowadzasz listę operacji technologicznych wykonywanych podczas wytwarzania produktów.

- Automatycznie rozpowszechniaj technologię. operacje . Checkbox określa ręczny lub automatyczny rozkład kosztów operacji technologicznych. Jeżeli checkbox nie jest zaznaczony to zakładka „Dystrybucja techniczna”. operacji” jest widoczne.

- Użyj innych kosztów . Jeżeli checkbox jest zaznaczony, widoczna jest zakładka „Inne koszty”. Na tej zakładce wprowadzasz zestawienie pozostałych kosztów niematerialnych poniesionych przy wytwarzaniu produktów.

- Automatycznie rozdzielaj inne koszty . Pole wyboru określa ręczną lub automatyczną dystrybucję pozostałych kosztów produkcji. Jeżeli checkbox nie jest zaznaczony, widoczna jest zakładka „Podział pozostałych kosztów”.

- Wykorzystuj odpady podlegające zwrotowi . Jeżeli checkbox jest zaznaczony, widoczna jest zakładka „Odpady podlegające zwrotowi”. W tej zakładce wprowadzasz wykaz odpadów zwrotnych powstałych podczas produkcji wyrobów.

- Automatycznie rozdzielaj odpady zwrotne na produkty . Checkbox określa ręczną lub automatyczną dystrybucję odpadów zwrotnych do produktów. Jeżeli checkbox nie jest zaznaczony, widoczna jest zakładka „Wydawanie odpadów zwrotnych”.

- Wykorzystaj czas działania . Jeśli checkbox jest zaznaczony, do dokumentu można wprowadzić nie tylko dane dotyczące produkcji wyrobów gotowych, ale także dane dotyczące godzin pracy. Gdy pole wyboru jest zaznaczone, do wprowadzania danych dostępne stają się następujące szczegóły: Rodzaj sprawy, w tym. ukończenie.

- Skorzystaj ze zleceń produkcyjnych . Jeśli pole wyboru jest zaznaczone, atrybut „Zadanie produkcyjne” staje się dostępny do wprowadzenia w nagłówku dokumentu; dane dotyczące wydania produktu można powiązać z zadaniem produkcyjnym, wskazując w ten sposób zakończenie zadania produkcyjnego. Dostępna staje się możliwość automatycznego wypełnienia sekcji tabelarycznej „Produkty” dla zlecenia produkcyjnego określonego w nagłówku dokumentu.

- Użyj poleceń . Jeśli pole wyboru jest zaznaczone, wówczas szczegóły „Koszty zamówienia”, „Zwolnienie zamówienia”, „Rezerwacja zamówienia/złożenie zamówienia” staną się dostępne do wprowadzenia w celu wskazania zamówień, z którymi można powiązać dane dotyczące produkcji produktu i kosztów produkcji.

- Skorzystaj ze zleceń serwisowych systemu operacyjnego . Jeżeli checkbox jest zaznaczony, to w sekcji tabelarycznej „Produkty” w atrybucie „Wydanie” dostępna staje się do wyboru opcja „Zamówienie na serwis OS”, czyli może zostać wydane wydanie produktu lub świadczenie usługi powiązany ze zleceniem na serwis systemu operacyjnego.

- Skorzystaj ze wskazówek dotyczących wydania. Jeżeli checkbox jest zaznaczony, dostępny staje się wybór kierunków wydania produktu - do magazynu, dla kosztów w jednym kierunku, dla kosztów w kilku kierunkach. Atrybut „Kierunek wydania” staje się dostępny do wprowadzenia w sekcji tabelarycznej „Produkty”, widoczna staje się zakładka „Odbiorcy” i przycisk „Odbiorcy” w panelu poleceń sekcji tabelarycznej „Produkty”. Jeżeli checkbox nie jest zaznaczony, wówczas cała produkcja trafia do magazynu wskazanego w nagłówku dokumentu.

- Użyj jednostek WIP . Jeżeli checkbox jest zaznaczony, to w sekcji tabelarycznej „Dystrybucja materiałów” do wprowadzenia danych stają się dostępne dane „Jednostka WIP” i „Jednostka organizacyjna WIP”.

- Skorzystaj z analityki WIP . Jeżeli checkbox jest zaznaczony, to w sekcji tabelarycznej „Dystrybucja materiałów” do wprowadzenia danych stają się dostępne szczegóły „Grupa pozycji PWT” i „Zamówienie PWT”.

Zakładka „Produkty i usługi”

W zakładce wskazane są wydane wyroby gotowe, półprodukty lub wykonane usługi wewnętrzne:

- Produkt/usługa . Wydane produkty lub świadczone usługi. Wartość atrybutu wybierana jest z katalogu „Nomenklatura” i należy ją wypełnić.

- Charakterystyka produktu . Charakterystyka dopuszczonych produktów, jeżeli dla tego produktu prowadzona jest ewidencja cech. Wartość atrybutu wybierana jest z podręcznika „Charakterystyka pozycji”.

- Seria produktów. Seria wytworzonych wyrobów, jeżeli dla tego wyrobu prowadzona jest ewidencja według serii. Wartość atrybutu wybierana jest z katalogu „Seria pozycji”.

- Rodzaj wydania. Rodzaj wydania produktu i świadczenia usług. Dostępne, jeżeli w ustawieniach widoczności szczegółów zaznaczono opcję „Użyj czasu działania”. Atrybut może przyjmować następujące wartości:

- Wydanie - określa fakt ostatecznego wydania produktów;

- Czas eksploatacji - określa się fakt niedokończonej produkcji, dla której wykorzystano koszty.

- Kierunek zwolnienia . Kierunek uwalniania odnosi się do metody dalsza księgowość wyprodukowane produkty – albo produkt zostaje przekazany do magazynu, albo pozostaje w produkcji i jest przenoszony do innego dział produkcji. Aby wskazać kierunek wydania na dokumencie, należy skorzystać z atrybutu „Kierunek wydania” w zakładce „Produkty i usługi” oraz w zakładce „Odbiorcy”. Szczegóły te są dostępne jeżeli w ustawieniach widoczności szczegółów (wywoływanych przyciskiem „Ustawienia”) zaznaczono checkbox „Stosuj wskazówki dopuszczenia”. W przypadku czasu działania kierunek zwalniania nie jest określony. Cała produkcja pozostaje w dziale, który ją wyprodukował. Przeniesienie pracy do innego działu lub magazynu jest niemożliwe. Domyślną wartość atrybutu „Kierunek zwolnienia” można ustawić w ustawieniach użytkownika. Do wyboru są następujące kierunki zwalniania:

- Do magazynu. Wydanie produktów następuje wraz z zaksięgowaniem na magazynie. Magazyn wskazany jest w nagłówku dokumentu;

- Na wydatki. Wyroby wydawane są bez zaksięgowania na magazynie; kierunek odpisania kosztów produkcji wskazany jest w zakładce „Odbiorcy”. Dzięki tej metodzie dla linii produktów dostępny jest tylko jeden kierunek odpisu;

- Na wydatki (lista) . Wydanie produktów bez zaksięgowania na magazyn; kierunek odpisu kosztów wytworzenia wskazany jest w oknie dialogowym „Wprowadzanie kierunków odpisu produktów (usług)”, które otwiera się po kliknięciu przycisku „ Odbiorcy” w panelu poleceń w zakładce „Produkty i usługi”. Określając kierunek wydania produktu (nie ma znaczenia, czy jest to jeden kierunek, czy lista kierunków), należy określić wartości wszystkich szczegółów dla rozliczenia kosztów związanych z wydaniem produktu. Te szczegóły to:

- dział, do którego przypisane są koszty (podział przedsiębiorstwa dla rachunkowość zarządcza oraz oddział organizacji dla osób regulowanych);

- pozycja kosztowa;

- zamówienie klienta lub zlecenie produkcyjne;

- rachunki kosztów dla rachunkowości regulowanej i analityki odpowiadającej rachunkom;

- przy określaniu listy kierunków konieczne jest określenie współczynnika podziału kosztów według kierunku.

Aby często używać tych samych kombinacji wartości dla szczegółów opisu kierunku zwolnienia, można je zdefiniować w szablonie. Do tego celu przeznaczona jest książka informacyjna „Instrukcje odpisywania wytworzonych wyrobów (usług)”. Ponadto w dokumencie „Raport produkcji dla zmiany” można wypełnić dane dotyczące kierunku produkcji w oparciu o szablon. W przypadku określenia listy kierunków zwolnienia szablon zostaje zastosowany w oknie określenia listy poprzez kliknięcie przycisku „Wypełnij” - „Wypełnij z szablonu”. Jeżeli określony jest jeden kierunek wydania, to w zakładce „Odbiorcy” w celu uzupełnienia danych według szablonu należy kliknąć przycisk „Wypełnij” - „Wypełnij z szablonu”. - Jakość. Jakość wytwarzanych produktów. W przypadku usług dane te nie są wypełniane. Wartość atrybutu wybierana jest z księgi referencyjnej „Jakość”.

- Miejsca. Liczba miejsc wypuszczenia produktów.

- Jednostka. Jednostka miary wytwarzanych produktów.

- Ilość. Ilość produktów wyprodukowanych w jednostce magazynowania pozostałości. Wartość atrybutu jest uzupełniana automatycznie przy podaniu liczby miejsc.

- Zawiera ukończenie. jeżeli w atrybucie „Rodzaj produkcji” wybrano opcję „Produkt”, w atrybucie „Ilość” wybrano łączną wielkość wytworzonych wyrobów, wówczas w celu powiązania produkcji wyrobów z czasem pracy w atrybucie „Wł. zakończenie” wskazuje ilość produktów, dla których faktycznie ukończono czas pracy.

- Udział w kosztach. Udział w kosztach w celu podziału kosztów.

- Grupa nomenklatury . Wskazana jest grupa nomenklatury uwalniania produktu. Wartość atrybutu wybierana jest z katalogu „Grupy nomenklatury” i jest uzupełniana automatycznie przy wyborze produktu o wartości określonej w katalogu „Grupa nomenklatury” w polu „Grupa nomenklatury”.

- Koszty zamówienia. Zamówienie jest wskazane w celu odzwierciedlenia kosztów produkcji. Wartość wybierana jest z listy dokumentów „Zamówienie kupującego” lub „Zlecenie produkcyjne”.

- Wydanie zamówienia. Zamówienie, dla którego wydawane są produkty. Wartość jest wybierana z list dokumentów „Zlecenie produkcyjne” lub „Zlecenie konserwacji systemu operacyjnego”.

- Rezerwa zamówienia. Wypełniane w przypadku konieczności rezerwacji wyprodukowanych produktów na zamówienie. Wartość wybierana jest z list dokumentów „Zamówienie klienta”, „Zamówienie wewnętrzne” lub „Zlecenie produkcyjne”.

- Specyfikacja. Wskazana jest specyfikacja wydanego produktu lub świadczonej usługi. Wartość atrybutu wybierana jest z podręcznika „Specyfikacje pozycji”.

- Produkty końcowe . Atrybut dostępny jeżeli w ustawieniach dokumentu ustawiona jest flaga „Użyj zleceń produkcyjnych” lub „Użyj zleceń serwisowych OS”. Przy księgowaniu dokumentu rejestrowany jest fakt, że planowane wydanie zostało zrealizowane. odpowiednie zadanie lub zamów.

- Stan partii.Wskazany jest status partii, co pozwala na rozróżnienie pozycji magazynowych w rozliczaniu partii.

Do księgowości i rachunkowość podatkowa zwolnione produkty są wskazane:

- Konto księgowe (BU).Sprawdzać księgowość uwolnione produkty (na przykład 43 lub 21).

- Konto księgowe (NU). Rachunek podatkowy dla wytwarzanych produktów. Wartość szczegółu wybierana jest z planu kont rachunkowości podatkowej.

- Rachunek kosztów (CA).Koszty księgowe wytworzenia produktów lub świadczenia usług (na przykład 20 lub 23).

- Rachunek kosztów (CO). Rachunek podatkowy kosztów wytworzenia produktów lub świadczenia usług. Wartość szczegółu wybierana jest z planu kont rachunkowości podatkowej.

Przycisk " Opcje”. W produkcji zużycie komponentów może zależeć od dodatkowych parametrów produktu (wymiary, temperatura) lub od parametrów samego procesu produkcyjnego (wilgotność). W specyfikacji możesz skonfigurować zależność zużycia komponentów od parametrów produkcji. Rzeczywiste wartości parametrów produkcyjnych podane są w protokole produkcji zmianowej dla każdej pozycji wyrobu gotowego. W tym celu należy utworzyć aktywny wiersz w sekcji tabelarycznej „Produkty i usługi” i kliknąć przycisk „Opcje”. Otworzy się okno dialogowe, w którym możesz wejść rzeczywiste wartości parametry uwalniania produktu.

Wpisać"

- Wypełnić zgodnie ze zleceniem produkcyjnym . Do części tabelarycznej dodawane są dane o produktach objętych zadaniem produkcyjnym określonym w nagłówku; naraz część tabelaryczna wstępnie oczyszczone.

- Dodaj z zamówienia klienta . Dane o produktach i usługach z zamówienia kupującego, które użytkownik wybiera w oknie wyboru, dodawane są do części tabelarycznej, a wiersze dodawane są do wierszy już istniejących w części tabelarycznej.

- . Dane o produktach i usługach ze zlecenia produkcyjnego, które użytkownik wybiera w oknie selekcji, dodawane są do części tabelarycznej, natomiast część tabelaryczna jest wstępnie czyszczona. Wypełnienie następuje dla niezrealizowanej części zlecenia produkcyjnego.

- Dodaj według zlecenia produkcyjnego . Podobny do „ Wypełnić zgodnie ze zleceniem produkcyjnym", ale bez usuwania istniejących wierszy w sekcji tabeli.

Zakładka „Odbiorcy”.

Zakładka zawiera dane odzwierciedlające zwolnione produkty lub usługi w toku, koszty ogólnobiznesowe, koszty ogólne lub inne, jeżeli wydanie następuje bez zaksięgowania na magazynie. Każda linia w zakładce „Odbiorcy” jest przedłużeniem odpowiedniej linii w zakładce „Produkty i usługi”. Na tej zakładce nie ma możliwości wprowadzania nowych wierszy, usuwania, sortowania.

- Poddział. Oddział jest odbiorcą kosztów. Wartość atrybutu wybierana jest z katalogu „Podziały”.

- Podział organizacyjny . Odbiorcą kosztów jest jednostka organizacyjna. Wartość atrybutu wybierana jest z katalogu „Oddziały organizacji”.

- Zamówienie. Określ zamówienie klienta lub zlecenie produkcyjne, dla którego rejestrowane są koszty. Wartość wybierana jest z listy dokumentów „Zamówienie Kupującego” lub „Zlecenie Produkcyjne”.

- Pozycja kosztowa. Pozycja kosztowa używana do rejestrowania wytworzonych produktów lub świadczonych usług. Pożywny tego wymagania oznacza fakt, że wytworzone produkty lub świadczone usługi mają odzwierciedlenie w kosztach. Wartość atrybutu wybierana jest z katalogu „Pozycje kosztowe”.

- w t.godziny zwolnione ponad limit. Wskazana jest ilość produktów, która została odpisana w koszty przekraczająca limit. Dane wskazywane są tylko w przypadku, gdy: zastosowano mechanizm ograniczania dostaw materiałów i półproduktów do oddziałów, w nagłówku dokumentu ustawiona jest flaga „Zezwól na przekroczenie limitu”, odpis produktów przechodzi w koszty a nie do magazynu.

- Charakterystyka kosztów. W kolumnie wyświetlany jest charakter kosztów odpowiadający pozycji kosztowej wybranej w wierszu.

- Typ analityczny

- Analityka. Analiza pozycji kosztowych. Wartości wprowadzone w tej kolumnie zależą od charakteru kosztów wybranych w pozycji kosztowej.

- Produkty. Szczegół dostępny jest w przypadku wskazania pozycji kosztowej o charakterze kosztów „Wady produkcyjne”. W razie potrzeby wskazane są tutaj produkty, do których zaliczają się koszty wadliwe.

- Rachunek kosztów (CA).Konto księgowe, na którym rejestrowane są wydatki. Wartość szczegółu wybierana jest z planu kont i wypełniana automatycznie przy wyborze pozycji kosztowej.

- Rachunek kosztów (CO).Rachunek podatkowy, na którym odzwierciedlane są wydatki. Wartość szczegółu wybierana jest z planu kont rachunkowości podatkowej i jest wypełniana automatycznie przy wyborze pozycji kosztowej lub wyborze konta kosztowego do rozliczenia.

Część tabelaryczną można wypełnić automatycznie klikając przycisk „ Wpisać"- „Wypełnij z szablonu”. W dokumentach „Raport produkcji zmianowej” dla każdej pozycji wydanych produktów należy wskazać kierunek wydania. W przypadku zaznaczenia opcji „dla kosztów (lista)” wprowadzenie kierunku odpisania kosztów wytworzenia sygnalizowane jest w oknie dialogowym „Wprowadzanie kierunków odpisania produktów (usług)”. Aby często używać tych samych kombinacji wartości dla szczegółów opisu kierunku zwolnienia, można je zdefiniować w szablonie. Do tego celu przeznaczona jest książka informacyjna „Instrukcje odpisywania wytworzonych wyrobów (usług)”.

Zakładka „Materiały”

Pole wyboru " Wprowadź pozycje kosztowe według linii” określa sposób wprowadzania pozycji kosztowych na tej karcie. Zaznaczenie tego pola wyboru określa wskazanie pozycji kosztowej w każdym wierszu sekcji tabelarycznej.

- Pozycja kosztowa. Wskazana jest pozycja kosztowa, dla której materiały i półprodukty zostały ujęte w produkcji w toku. Wartość atrybutu wybierana jest z katalogu „Pozycje kosztowe”. W szczegółach możesz wskazać jedynie pozycje z rodzajem kosztu „Materiał”.

W części tabelarycznej wskazano materiały i półprodukty, które zostały użyte do wytworzenia wyrobów i świadczenia usług:

- Tworzywo. Wykorzystany materiał. Wartość atrybutu wybierana jest z katalogu „Nomenklatura”.

- Charakterystyka materiału . Charakterystyka materiału, jeżeli dla tego materiału zapisano cechy charakterystyczne. Wartość atrybutu wybierana jest z podręcznika „Charakterystyka pozycji”.

- Seria materiałów. Seria materiału, jeżeli materiał ten jest rozliczany według serii. Wartość atrybutu wybierana jest z katalogu „Seria pozycji”.

- Miejsca. Liczba miejsc użytego materiału.

- Jednostka. Jednostka miary użytego materiału.

- Ilość. Ilość materiału użytego w jednostce składowania pozostałości. Wartość atrybutu jest uzupełniana automatycznie przy podaniu liczby miejsc.

- Rodzaj wydania. Rodzaj wydania produktu, do którego wykorzystano materiał. Wartość tego atrybutu musi być równa wartościom określonym w zakładce „Produkty i usługi”.

- Koszty zamówienia. Zamawianie kosztów produktów, do których wykorzystano materiał. Wartość tego atrybutu musi być równa wartościom określonym w zakładce „Produkty i usługi”.

- Wydanie zamówienia. Kolejność, dla której materiał został użyty. Wartość tego atrybutu musi być równa wartościom określonym w zakładce „Produkty i usługi”.

- Specyfikacja. Specyfikacja według której zastosowano materiał.

Część tabelaryczną można wypełnić automatycznie klikając przycisk „ Wpisać". Możliwe są następujące opcje napełniania:

- Wypełnij zgodnie ze specyfikacją . Do części tabelarycznej dodane zostały dane o materiałach zgodnie ze specyfikacją.

- Wypełnij wybranymi analogami . Podczas napełniania dostępna jest wymiana materiałów na analogi. Zamiana odbywa się w oknie asystenta „Wybór materiałów i analogów do produkcji”, gdzie wyświetlana jest informacja o możliwych analogach, o pozostałych materiałach i analogach w produkcji oraz na magazynie. Co więcej, jeśli ten sam analog zostanie dostarczony dla różnych materiałów, jego wolne saldo zostanie rozłożone proporcjonalnie na wszystkie materiały.

- Wypełnij resztę . Dane o materiałach dodawane są do części tabelarycznej według sald wykazanych w momencie wypełniania dokumentu w toku.

- Wypełnij według potrzeb. Część tabelaryczną wypełnia się według wykazu materiałów określonego w zakładce „Materiały” w dokumencie „Zlecenie produkcyjne”, natomiast wypełnienie następuje według bieżących (niezamkniętych) potrzeb tego zlecenia produkcyjnego. Dokumenty „Zlecenie produkcyjne”, które należy wypełnić, określane są na podstawie zamówień wskazanych w kolumnie „Zwolnienie zamówienia” w zakładce „Produkty” w raporcie produkcji dla danej zmiany. Jeżeli w części tabelarycznej na zakładce „Materiały” w raporcie produkcji dla danej zmiany były już wypełnione linie, to kiedy automatyczne napełnianie w razie potrzeby zostaną usunięte.

- Dodaj z faktury zapotrzebowania . Użytkownik wybiera dokument „Zapytanie o fakturę”. Część tabelaryczną wypełnia się według wykazu materiałów określonego w dokumencie „Faktura zapotrzebowania” w zakładce „Materiały”, natomiast wiersze dodawane są do wierszy już istniejących w części tabelarycznej.

Zakładka „Dystrybucja materiałów”

Część tabelaryczna wskazuje podział materiałów i półproduktów wskazanych w zakładce „Materiały” do wytworzonych wyrobów i świadczonych usług, wskazanych w zakładce „Produkty i usługi”.

- Materiał, Charakterystyka materiału, Seria materiału, Pozycja kosztowa . Odpowiednie wartości z części tabelarycznej w zakładce „Materiały”. Atrybut „Pozycja kosztowa” jest dostępny do edycji, jeżeli w zakładce „Materiały” zaznaczono opcję „Wprowadź pozycje kosztowe wierszami”.

- Ilość. Ilość materiału w jednostce magazynowania pozostałości.

- Grupa nomenklatury, Produkty, Charakterystyka produktu, Seria produktu, Rodzaj wydania, Koszty zamówienia, Wydanie zamówienia, Specyfikacja, Rachunek kosztów (AC), Rachunek kosztów (CO), Jakość

- Pion WIP, Pion Organizacji WIP . Dostępne, jeśli w ustawieniach widoczności szczegółów zaznaczono pole wyboru „Użyj jednostki WIP”.

- Grupa pozycji WIP, zamówienie WIP . Dostępne, jeśli w ustawieniach widoczności szczegółów zaznaczono pole wyboru „Użyj analityki WIP”.

Możesz wypełnić tę sekcję tabelaryczną za pomocą przycisku „Wypełnij”. Materiały i półprodukty wskazane w zakładce „Materiały” rozdzielane są pomiędzy wytwarzane produkty proporcjonalnie do wartości w kolumnie „Podział kosztów”. Każdy materiał jest przydzielany tylko do tych linii produkcyjnych, których BOM zawiera określony materiał. Materiały, na które określono zamówienie klienta, przeznaczone są wyłącznie do wytworzenia wyrobów na to zamówienie.

Zakładka „Techn. operacje”

Na zakładce w części tabelarycznej wskazane są dane dotyczące wykonanych operacji technologicznych:

- Operacja technologiczna. Zakończono operację technologiczną. Wartość atrybutu wybierana jest z katalogu „Operacje technologiczne”.

- Rodzaj wydania. Rodzaj wydania produktu, dla którego wykonano operację technologiczną. Wartość tego atrybutu musi być równa wartościom określonym w zakładce „Produkty i usługi”.

- Pozycja kosztowa. Pozycja kosztów odzwierciedlająca operacje technologiczne w toku. Wartość atrybutu wybierana jest z katalogu „Pozycje kosztowe”. W szczegółach można wskazać jedynie wartości niematerialne, których rodzaj kosztu nie jest równy „Rzeczowe”.

- Cena. Koszt na jednostkę operacji technologicznej. Wartość atrybutu jest uzupełniana automatycznie, zgodnie z danymi w katalogu „Operacje Technologiczne”.

- Waluta. Waluta ceny operacji technologicznej. Wartość atrybutu jest uzupełniana automatycznie, zgodnie z danymi w katalogu „Operacje Technologiczne”.

- Ilość. Liczba wykonanych operacji technologicznych.

- Kwota w walucie ceny . Ilość operacji wykonanych w walucie ceny operacji technologicznej. Wartość atrybutu jest obliczana automatycznie po wprowadzeniu ilości.

- Suma. Kwota transakcji wykonanych w walucie rachunkowości zarządczej. Wartość atrybutu obliczana jest od kwoty w walucie ceny.

- Kwota (rej.).Kwota transakcji dokonanych w walucie rachunkowości regulowanej. Wartość atrybutu obliczana jest od kwoty w walucie ceny.

- Zamówienie. Kolejność kosztów produktu (zamówienie klienta lub zlecenie produkcyjne), według której została wykonana operacja technologiczna.

- Typ analityczny. W kolumnie wyświetlana jest nazwa analityki, którą należy określić dla pozycji kosztowej wybranej w wierszu kolumny „Analytics”.

- Analityka. Analiza pozycji kosztowych.

- Produkty. Atrybut dostępny jest jeżeli główna pozycja kosztowa określonej operacji technologicznej ma charakter kosztów „Wady produkcyjne”. W razie potrzeby wskazane są tutaj produkty, do których zaliczają się koszty wadliwe.

- Projekt. Projekt lub rodzaje dystrybucji według projektu. Dane szczegółowe są podawane, jeżeli w systemie prowadzona jest ewidencja koszty pośrednie według projektów.

Dla celów rachunkowych i podatkowych wskazuje się:

- Rachunek kosztów (CA).Konto księgowe, na którym odzwierciedlona jest zakończona konserwacja. operacje.

- Rachunek kosztów (CO).Rachunek podatkowy, na którym odzwierciedlane są zakończone usługi techniczne. operacje.

Część tabelaryczną można wypełnić automatycznie na podstawie danych mapę technologiczną produkcja.

Zakładka „Wykonawcy”

Na zakładce w części tabelarycznej wskazane są dane wykonawców, faktycznie wymienieni są pracownicy i wskazane jest KTU każdego z nich:

- Pracownik. Wykonawca pracy (na przykład członek zespołu pracowników). W przypadku zamówienia odzwierciedlonego w rachunkowości regulowanej konieczne jest również wskazanie zamówienia na przyjęcie pracownika.

- KTU. "Współczynnik uczestnictwo w pracy» pozwala na nierównomierne rozłożenie kwoty zamówienia pomiędzy wykonawcami. Wartość domyślna to 1.

- Kwota do pobrania . Kwota naliczona pracownikowi w walucie rachunkowości zarządczej.

- Kwota do pobrania (regularna) . Kwota należna pracownikowi w walucie regulowanej rachunkowości.

Zakładka „Dystrybucja materiałów technicznych. operacje”

Część tabelaryczna wskazuje rozkład operacji technologicznych określonych w zakładce „Technologia”. działalności” za wytwarzane produkty i świadczone usługi, wskazane w zakładce „Produkty i usługi”.

- Operacja technologiczna, pozycja kosztowa . Odpowiednie wartości pochodzą z części tabelarycznej w zakładce „Techniczne”. operacje.”

- Suma. Kwota transakcji wykonanych w walucie rachunkowości zarządczej.

- Kwota (rej.).Kwota transakcji dokonanych w walucie rachunkowości regulowanej.

- . Odpowiednie wartości pochodzą z sekcji tabelarycznej w zakładce „Produkty i usługi”.

Możesz wypełnić tę sekcję tabelaryczną za pomocą przycisku „Wypełnij”. Operacje technologiczne określone w zakładce „Technologia”. operacje” są rozdzielane pomiędzy wytwarzane produkty proporcjonalnie do wartości w kolumnie „Udział w kosztach”. Te. operacje, dla których określone jest zamówienie klienta, przypisane są wyłącznie do produkcji wyrobów na to zamówienie.

Zakładka „Inne koszty”

Na zakładce w części tabelarycznej wskazane są dane dotyczące pozostałych kosztów niematerialnych:

- Pozycja kosztowa. Pozycja kosztowa, dla której inne koszty są ujęte w produkcji w toku. Wartość atrybutu wybierana jest z katalogu „Pozycje kosztowe”. W szczegółach można wskazać jedynie wartości niematerialne, których rodzaj kosztu nie jest równy „Rzeczowe”.

- Metoda dystrybucji . Metoda podziału kosztów wskazuje, na jakiej podstawie zostaną rozłożone koszty podczas realizacji dokumentu „Kalkulacja kosztów”. W rzeczywistości jest to analiza, w przypadku której koszty są odzwierciedlane w produkcji w toku.

- Grupa nomenklatury . Grupa nazewnicza wielkości produkcji, do której przypisane są inne koszty. Wartość tego atrybutu musi być równa wartościom określonym w zakładce „Produkty i usługi”.

- Rodzaj wydania. Rodzaj produkcji globalnej, do której przypisane są inne koszty. Wartość tego atrybutu musi być równa wartościom określonym w zakładce „Produkty i usługi”.

- Zamówienie. Uporządkowanie kosztów produktów, do których przypisane są inne koszty. Wartość tego atrybutu musi być równa wartościom określonym w zakładce „Produkty i usługi”.

- Suma

- Kwota (rej.).Kwota pozostałych kosztów w walucie rachunkowości regulowanej. Wartość detalu jest obliczana automatycznie w przypadku zmiany kwoty w walucie kontrolnej. księgowość.

Po naciśnięciu przycisku Wpisać" - « Wypełnij resztę” część tabelaryczną wypełnia się saldami kosztów niematerialnych i prawnych w toku;

Zakładka „Podział pozostałych kosztów”

Część tabelaryczna wskazuje rozkład pozostałych kosztów wskazanych w zakładce „Inne koszty” dla wytworzonych produktów i świadczonych usług, wskazanych w zakładce „Produkty i usługi”.

- Pozycja kosztowa. Wartości odpowiednich szczegółów z sekcji tabelarycznej w zakładce „Inne koszty”.

- Suma. Kwota pozostałych kosztów w walucie rachunkowości zarządczej.

- Kwota (rej.).Kwota pozostałych kosztów w walucie rachunkowości regulowanej.

- Grupa nomenklatury, Produkty, Charakterystyka produktu, Seria produktu, Rodzaj wydania, Zamówienie, Specyfikacja, Rachunek kosztów (AC), Rachunek kosztów (CA), Jakość

Tę część tabelaryczną można wypełnić za pomocą przycisku „ Wpisać" Koszty wskazane w zakładce „Inne koszty” rozkładają się pomiędzy wyprodukowane produkty proporcjonalnie do wartości w kolumnie „Udział w kosztach”. Pozostałe koszty przypisuje się do wytworzenia produktów tej samej grupy produktów i zamówienia, które są wskazane w wierszu sekcji tabelarycznej „Inne koszty”.

Zakładka „Odpady podlegające zwrotowi”

Dla odpadów zwrotnych można wskazać odrębny magazyn do przekazania; magazyn ustawia się w atrybucie „Magazyn” w zakładce „Odpady zwrotne”.

Część tabelaryczna wskazuje odpady zwrotne, które powstały podczas wytwarzania wyrobów:

- Nomenklatura. Zwróć odpady. Wartość atrybutu wybierana jest z katalogu „Nomenklatura”.

- Charakterystyka nomenklatury . Charakterystyka odpadów zwrotnych, jeżeli dla tych odpadów prowadzona jest ewidencja odpadów zwrotnych zgodnie z charakterystyką. Wartość atrybutu wybierana jest z podręcznika „Charakterystyka pozycji”.

- Seria nomenklatury . Szereg odpadów zwrotnych, jeżeli prowadzona jest ewidencja serii dla tych odpadów zwrotnych. Wartość atrybutu wybierana jest z katalogu „Seria pozycji”.

- Miejsca. Liczba miejsc odbioru odpadów zwrotnych.

- Jednostka. Jednostka miary otrzymanych odpadów zwrotnych.

- Ilość. Ilość odpadów zwrotnych przyjętych do magazynu pozostałości. Wartość atrybutu jest uzupełniana automatycznie przy podaniu liczby miejsc.

- Rodzaj wydania. Rodzaj wydania produktu, dla którego otrzymano odpad zwrotny. Wartość tego atrybutu musi być równa wartościom określonym w zakładce „Produkty i usługi”.

- Koszty zamówienia. Kolejność kosztów produktu, za którą otrzymano odpad zwrotny. Wartość tego atrybutu musi być równa wartościom określonym w zakładce „Produkty i usługi”.

- Rezerwa zamówienia. Wypełnij jeśli to konieczne, aby zarezerwować odpady zwrotne na zamówienie. Wartość wybierana jest z list dokumentów „Zamówienie klienta”, „Zamówienie wewnętrzne” lub „Zlecenie produkcyjne”.

- Grupa nomenklatury . Wskazana jest grupa nomenklatury uwalniania produktu

- Specyfikacja. Wskazana jest specyfikacja wydanego produktu lub świadczonej usługi, zgodnie z którą wydanie spowodowało powstanie odpadu zwrotnego. Wartość atrybutu wybierana jest z podręcznika „Specyfikacje pozycji”.

- Stan partii.Wskazany jest stan partii, co pozwala na rozróżnienie pozycji magazynowych w rozliczaniu partii. W przypadku odpadów zwrotnych będących własnością sprzedawcy, status partii jest oznaczony jako „Do recyklingu”.

Możesz wypełnić tę sekcję tabelaryczną za pomocą przycisku „Wypełnij”. Wypełnienie odbywa się na podstawie specyfikacji wydania, które wskazane są w zakładce „Produkty i usługi”.

Zakładka „Dystrybucja odpadów zwrotnych”

Część tabelaryczna wskazuje podział odpadów zwrotnych wskazanych w zakładce „Odpady podlegające zwrotowi” na wytworzone produkty i wykonane usługi, wskazane w zakładce „Produkty i usługi”.

- Nomenklatura, charakterystyka nomenklatury, seria nomenklatury, pozycja kosztowa . Wartości odpowiednich danych znajdują się w części tabelarycznej w zakładce „Odpady podlegające zwrotowi”.

- Ilość. Ilość odpadów podlegających zwrotowi w jednostce składowania pozostałości.

- Grupa nomenklatury, Produkty, Charakterystyka produktu, Seria produktów, Rodzaj wydania, Polecenie kosztu, Zamówienie rezerwowe, Specyfikacja, Rachunek kosztów (AC), Rachunek kosztów (CO), Jakość . Wartości odpowiednich szczegółów z sekcji tabelarycznej w zakładce „Produkty i usługi”.

Możesz wypełnić tę sekcję tabelaryczną za pomocą przycisku „Wypełnij”. Pozycja określona w zakładce „Odpady podlegające zwrotowi” rozdzielana jest pomiędzy zwalniane produkty proporcjonalnie do wartości w kolumnie „Udział w kosztach”. Jeżeli w specyfikacji odpadów podlegających zwrotowi w atrybucie „Odbicie zwrotu. odpady” jest określona jako „W dokumentach dystrybucji”, wówczas nie można wykonać automatycznego podziału odpadów zwrotnych w protokole produkcji dla danej zmiany. Każdy odpad zwrotny jest dystrybuowany wyłącznie do tych linii zrzutu, których specyfikacja obejmuje określony odpad zwrotny. Wiersze wskazujące zamówienie kupującego przeznaczone są wyłącznie do produkcji wyrobów na to zamówienie.

Cechy wydarzenia

Jeżeli polityka rachunkowości określa sposób generowania kosztów operacji wydania jako „Wg kosztu planowanego” lub „Wg kosztów bezpośrednich”, to przy księgowaniu dokumentu dokonuje się ustalenia koszt wstępny materiałów według danych księgowych w toku, a dystrybucja odbywa się według wysokości kosztów bezpośrednich tego materiału w wierszach części tabelarycznej „Produkty i usługi”. W rezultacie powstaje wstępny koszt wytworzonych produktów i świadczonych usług.

Przy zaksięgowaniu dokumentu „Raport produkcji dla zmiany” określone w nim potrzeby zlecenia produkcyjnego zostają zamknięte, jeżeli:

- prowadzona jest ewidencja potrzeb zleceń produkcyjnych (w ustawieniach parametrów księgowych zaznaczona jest flaga „Prowadź ewidencję potrzeb zleceń produkcyjnych na materiały i półprodukty”);

- W przypadku korzystania z metody zamykania zapotrzebowań „Automatycznie podczas dystrybucji”, zapotrzebowania zamykane są na podstawie danych znajdujących się w zakładce „Rozkład materiałów”. Jednocześnie istnieje następujące funkcje potrzeby zamknięcia:

- jeżeli w wyniku całkowitego udostępnienia dokumentu pozycja produktu, zaplanowany do wydania na zlecenie produkcyjne - jest zamknięty wszyscy potrzebują produkty

- jeżeli w wyniku dokumentu Wszystko produkty zaplanowane do wydania w zleceniu produkcyjnym zostaje w pełni zwolnione, wymaganie zlecenia produkcyjnego zostaje zamknięte V całkowicie niezależnie od informacji podanych w zakładce „Dystrybucja materiałów”;

- W przypadku stosowania metody zamykania potrzeb „Jawnie” potrzeby są zamykane w następujących przypadkach

- w wyniku pełnego udostępnienia dokumentu pozycja produktu, którego wydanie zaplanowano na zamówienie produkcyjne. Jednocześnie się zamyka wszyscy potrzebują zlecenie produkcyjne z tym związane produkty

- w wyniku dokumentu wszystkie produkty, zaplanowane do wydania zlecenia produkcyjnego, zostało w pełni udostępnione. Jednocześnie zapotrzebowanie na zlecenie produkcyjne jest zamknięte całkowicie.

")

- Pomóż w interpretacji wymarzonej książki

- Wróżenie na fusach kawy

- Owsianka mleczna z wermiszelem

- Jak zrobić domowego szampana z liści winogron

- Pożyczka dla przedsiębiorców indywidualnych z zerową sprawozdawczością

- Rolada z mięsa mielonego z jajkami na twardo

- Konfitura morelowa „Pyatiminutka” bez nasion: przygotowana szybko i smacznie

- Pomiar szybkości umysłowej i czasu reakcji

- Jak sprawdzić wyniki ujednoliconego egzaminu państwowego na podstawie danych paszportowych

- Wersja demonstracyjna części ustnej OGE w języku rosyjskim

- Wolfgang Amadeusz Mozart – biografia, zdjęcia, twórczość, życie osobiste kompozytora

- Gulasz warzywny z kapustą i ziemniakami

- Leniwe gołąbki w piekarniku

- Jak zrobić baklawę w domu

- Ziemniaki smażone na oleju roślinnym (z cebulą)

- Kuskus z jagnięciną i warzywami

- Przepis: Ziemniaki duszone z fasolką szparagową - Z zieleniną Gulasz z fasolki szparagowej z warzywami

- Zapiekanka ziemniaczana z wątróbką Zapiekanka z wątróbki

- Najsmaczniejsze chude sałatki z kapusty pekińskiej: proste przepisy ze zdjęciami Prosta sałatka z kapustą pekińską i kukurydzą

- Dlaczego marzysz o czerwonej poduszce?