Odwołanie SP do urzędu skarbowego. Zażalenie na decyzję inspekcji skarbowej, która weszła w życie

Często dochodzi do sprzeczności między podatnikami a organem regulacyjnym. Często są one spowodowane niezgodą obywateli na działania odpowiedniego inspektoratu. Na przykład z regulamin na podstawie wyników kontroli, innych decyzji lub działań/bezczynności urzędników podatkowych. W każdym przypadku prawo przewiduje możliwość odwołania się od decyzji organu podatkowego, która już obowiązuje lub nie weszła w życie. Zobaczmy, jak to zrealizować w praktyce.

Ogólne zasady

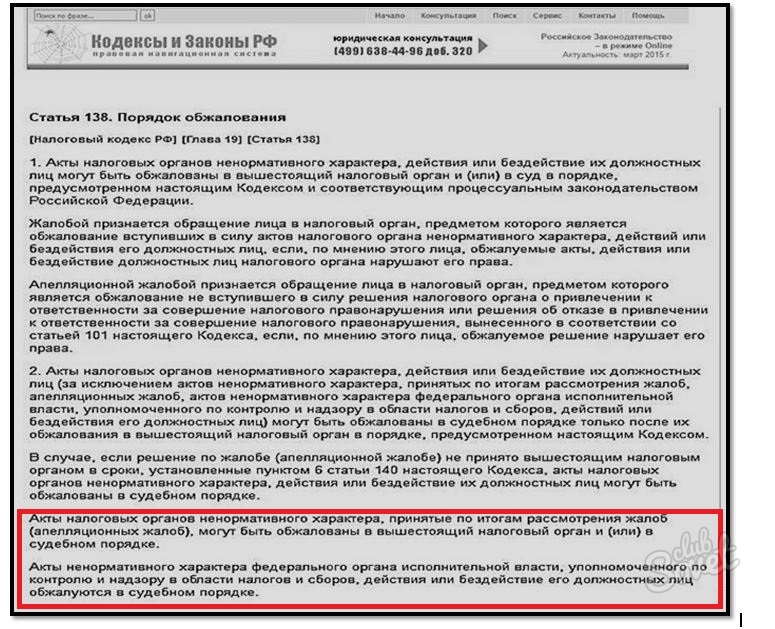

Zasady zaskarżania poszczególnych aktów prawnych Urząd podatkowy(dalej - IPA) lub, jak są one również nazywane "aktami o charakterze nienormatywnym", określa art. 138 Kodeksu podatkowego Federacji Rosyjskiej (dalej - Kodeks podatkowy Federacji Rosyjskiej). Protokół ten obejmuje również pojęcie dokumentów o różnych nazwach, w tym decyzji. Ponadto art. 138 ust. 2 kodeksu podatkowego określa obowiązkową przedprocesową procedurę kwestionowania roszczeń (decyzji) obsługa podatkowa lub działania jej pracowników. Tekst rosyjskiego kodeksu podatkowego definiuje pojęcia skargi i odwołania. Pierwszy doręcza się w przypadku, gdy protokoły doręczenia weszły w życie, a drugi – gdy orzeczenia o ukaraniu za wykroczenie skarbowe nie są jeszcze prawomocne.

Gdzie złożyć skargę

Jak wspomniano powyżej, w przypadku braku porozumienia z ISP, inspektorat nie musi składać skargi do sądu. Jeśli uważasz, że Twoje prawa zostały naruszone, postępuj w tej kolejności:

- Złóż skargę do przełożonego. Każdy inspektor ma szefa, który ma rozpatrywać skargi obywateli na złe prowadzenie się jego podwładnych.

- Zgłoś się do wyższego organu.

- Idź do sądu arbitrażowego.

Wyjątki od reguły

Warto zauważyć, że w przypadku niektórych zastrzeżeń możliwe jest pominięcie wstępnej weryfikacji pozasądowej:

- Jeżeli reklamacja dotyczy decyzji indywidualnych podjętych na podstawie rozpatrzenia reklamacji/reklamacji. W takim przypadku istnieje możliwość odwołania się zarówno do wyższego organu, jak i od razu do sądu.

- Gdy akty są przyjmowane bezpośrednio przez Federalną Służbę Podatkową (FTS).

Funkcje te są oparte na art. 138 ust. 2 kodeksu podatkowego Federacji Rosyjskiej (3 i 4 akapity).

Mechanizm odwoławczy

Wniesienie odwołania lub skargi na urząd skarbowy obejmuje następujące czynności:

- Określ usługę monitorowania do adresowania aplikacji. Samo pisemna prośba złożony do spornego inspektoratu w celu dalszego przekazania do wyższego organu podatkowego. Jednocześnie przepisy ustanawiają termin 3 dni od daty wniesienia odwołania.

- Sporządź dokument i przedstaw go upoważnionemu organowi. Terminy składania reklamacji określa art. 139 Ordynacji podatkowej Federacji Rosyjskiej i przedstawiono na poniższym rysunku. Odwołanie się ewentualnie przed dniem wejścia w życie kontrowersyjnej decyzji (art. 139 ust. 1 kodeksu podatkowego Federacji Rosyjskiej).

Po przesłaniu roszczenia do Federalnej Służby Podatkowej w sprawie decyzji podjętych przez służby niższego szczebla, masz prawo odwołać się do sądu arbitrażowego. Ustawa przewiduje te działania przez okres 3 miesięcy od momentu powzięcia przez podatnika informacji o przestępstwie. W przypadku przekroczenia terminu na odwołanie dobry powód można go przywrócić, tworząc odpowiednią petycję (art. 139 kodeksu podatkowego Federacji Rosyjskiej).

Forma i treść skargi/odwołania

Nie ma próbki do pisania tych dokumentów, a ich treść regulują wymagania

Jak odwołać się od decyzji urzędu skarbowego?

W przypadku, gdy organizacja nie zgadza się z argumentami zawartymi w decyzji organu podatkowego, może się od niej odwołać do wyższego organu podatkowego lub udać się do sądu.

Odwołanie się od decyzji inspekcji skarbowej do wyższego organu podatkowego

Od 2009 roku wprowadzono procedurę odwołań od decyzji na podstawie wyników kontroli podatkowych znaczące zmiany... Zgodnie z art. 101 ust. 2 ust. 5 kodeksu podatkowego Federacji Rosyjskiej1 decyzja o przyciągnięciu (odmowie przyciągnięcia) do za zobowiązanie przestępstwo podatkowe można się od niej odwołać postępowanie sądowe dopiero po jego odwołaniu do wyższego organu podatkowego. Dlatego przed złożeniem wniosku do sądu organizacja powinna najpierw podjąć kroki zmierzające do rozwiązania sporu w sposób administracyjny.

Jeśli zamówienie obowiązkowy ugoda przedsądowa nie będą szanowane a organizacja natychmiast uda się do sądu (bez uprzedniego odwołania się od decyzji do wyższego organu podatkowego), sąd może pozostawić takie oświadczenie bez rozpatrzenia zgodnie z paragrafem 2 części 1 artykułu 148 Kodeksu postępowania arbitrażowego Federacji Rosyjskiej . Jednakże pozostawienie pozwu bez rozpoznania nie pozbawia prawa ponownego wystąpienia do sądu polubownego z oświadczeniem w sposób ogólny po wyeliminowaniu okoliczności, które stanowiły podstawę do pozostawienia pozwu bez rozpoznania (część 3 art. 149 Kodeksu postępowania arbitrażowego Federacji Rosyjskiej).

Uwaga: procedura obowiązkowego odwołania przedprocesowego dotyczy wyników Audyt podatkowy postanowienia dotyczące pociągnięcia (odmowy ścigania) do odpowiedzialności za popełnienie przestępstwa skarbowego. W związku z tym organizacja może odwołać się od decyzji o odmowie (o częściowej odmowie) zwrotu podatku VAT w sądzie, bez uprzedniego skierowania skargi do wyższego organu podatkowego.

Przepisy podatkowe, które podatnik ma prawo przesłać do organu podatkowego jeden z dwóch rodzajów reklamacji: odwołanie - od decyzji, która nie została jeszcze podjęta moc prawna, i zwykły - dla decyzji, która już weszła w życie. Procedura i warunki składania tych skarg znacznie się różnią.

Odwołanie od decyzji inspekcji skarbowej, która nie weszła w życie

Zgodnie z art. 101 ust. 9 kodeksu podatkowego Federacji Rosyjskiej decyzja o wniesieniu oskarżenia (odmowa ścigania) za popełnienie przestępstwa podatkowego wchodzi w życie z dniem wygaśnięcia 10 dni roboczych od dnia jego doręczenia osobie (jego przedstawicielowi), na rzecz której został wydany. W związku z tym odwołanie od decyzji, która nie weszła w życie, można złożyć tylko w ciągu 10 dni od doręczenia decyzji. Uwaga: określony okres jest obliczany w dniach roboczych (klauzula 6 art. 6.1 kodeksu podatkowego Federacji Rosyjskiej).

Odwołanie jest przesyłane do organu podatkowego, który przeprowadził kontrolę i podjął decyzję (klauzula 3 art. 139 kodeksu podatkowego Federacji Rosyjskiej). W trakcie trzy dni robocze od dnia otrzymania odwołanie organ podatkowy przesyła go wraz ze wszystkimi materiałami do wyższego organu podatkowego. Jednocześnie, pomimo tego, że jest najpierw przesyłany do organu podatkowego, który wydał decyzję, musi być skierowany do organu wyższego szczebla, który jest uprawniony do rozpatrywania takich skarg.

odniesienie

Wyższy organ podatkowy rozpatrujący reklamację

Który nadrzędny organ podatkowy rozpatrzy skargę? Odpowiedź na to zawarta jest w artykule 30 Kod podatkowy oraz w postanowieniu z dnia 09.08.2005 nr 101n „W sprawie zatwierdzenia przepisów dotyczących organów terytorialnych Federalnej Służby Podatkowej” (dalej - zarządzenie nr 101n). Więc, jeden system organy podatkowe obejmują organ federalny władza wykonawcza, upoważniony do kontroli i nadzoru w zakresie podatków i opłat oraz jego organy terytorialne(art. 30 kodeksu podatkowego Federacji Rosyjskiej). Zgodnie z ust. 1 załącznika 1 do zarządzenia nr 101n, Federalny Inspektorat dla okręgu, okręg w mieście, miasto bez podział regionalny, inspekcja szczebla międzyokręgowego (zwana dalej inspekcją) jest organem terytorialnym

Inspektorat podlega bezpośrednio Urzędowi Federalnej Służby Podatkowej Rosji dla podmiotu wchodzącego w skład Federacji Rosyjskiej. Jeżeli zatem kontrola została przeprowadzona w drodze kontroli i decyzja została podjęta przez nią (zastępcę kierownika), skarga zostanie rozpatrzona przez Urząd Federalnej Służby Podatkowej Rosji dla podmiotu wchodzącego w skład Federacji Rosyjskiej. W przypadku, gdy decyzja podjęta przez szefa (jego zastępcę) Międzyregionalnego Inspektoratu Federalnej Służby Podatkowej Rosji o największych podatników, Międzyregionalny Inspektorat Federalnej Służby Podatkowej Rosji dla okręg federalny, Urząd Federalnej Służby Podatkowej Rosji dla podmiotu wchodzącego w skład Federacji Rosyjskiej, skarga zostanie rozpatrzona przez Federalną Służbę Podatkową Rosji (klauzula 1 załączników 2, 4 i 5 do zarządzenia nr 101n).

Po otrzymaniu odpowiedzi organu podatkowego wyższego stopnia podatnik nie jest zobowiązany do odwołania się od niej w przyszłości do kolejnego organu podatkowego wyższego stopnia. Odpowiedź wyższego organu podatkowego faktycznie wskazuje na zakończenie postępowania o przymusowe zażalenie decyzji. Jednocześnie kodeks podatkowy nie zabrania podatnikowi odwołania się od odpowiedzi wyższego organu podatkowego do Federalnej Służby Podatkowej Rosji (jako organu wyższego niż inne organy podatkowe rozpatrującego skargi podatników)

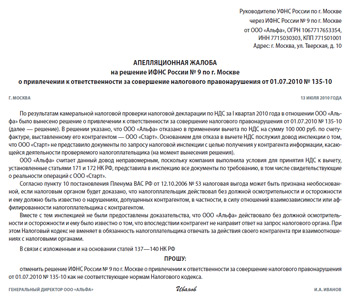

Odwołanie składa się w pismo(klauzula 3, art. 139 kodeksu podatkowego Federacji Rosyjskiej). Ponieważ Ordynacja podatkowa nie zawiera żadnych innych wymagań dotyczących sposobu wniesienia skargi, podatnik może ją sporządzić w dowolnej formie. W tym oficjalnym oświadczeniu należy wskazać, że nie weszło w życie odwołanie od decyzji naczelnika (jego zastępcy) organu podatkowego. Ponadto należy zastanowić się w nim, jaka została podjęta decyzja (np. o ściganiu), z jakimi argumentami podatnik się nie zgadza, a także, jeśli to możliwe, przedstawić swoje stanowisko w sprawie tych argumentów z powołaniem się na normy Ordynacja podatkowa i inne przepisy prawne... Przykładowe odwołanie pokazano poniżej.

Rysunek. Przykładowe odwołanie

Skarga musi być podpisana przez samego podatnika lub przez jego osobę prawną lub upoważnioną.

Prawowity przedstawicielami organizacji podatnika są osoby upoważnione do reprezentowania określona organizacja na podstawie prawa (klauzula 1 art. 27 kodeksu podatkowego Federacji Rosyjskiej). Jak wynika z przepisów art. 53, 72, 84, 91, 103 i 110 Kodeks cywilny, NS przedstawiciel prawny osoba prawna działa jako jej agencja wykonawcza... Może to być jedyny organ wykonawczy (prezes generalny, menedżer) lub ciało kolegialne(zarząd, zarząd, itp.).

Upoważniony pełnomocnik podatnika wykonuje swoje uprawnienia na podstawie pełnomocnictwa wystawionego w określony sposób prawo cywilne RF (klauzula 3, art. 29 kodeksu podatkowego RF). Jeżeli taki pełnomocnik podpisze reklamację, do reklamacji należy dołączyć wystawione dla niego pełnomocnictwo. W takim przypadku należy dołączyć oryginał pełnomocnictwa lub odpowiednio uwierzytelniony odpis takiego pełnomocnictwa 2.

Zażalenie na decyzję inspekcji skarbowej, która weszła w życie

W odniesieniu do skargi na postanowienie o pociągnięciu (odmowie pociągnięcia) do odpowiedzialności za przestępstwo skarbowe, która weszła w życie i nie została zaskarżona do procedura odwoławcza, Ordynacja podatkowa wyznacza inny termin. Taką reklamację należy przesłać w terminie rok od momentu wydania zaskarżonej decyzji. Jest on przesyłany natychmiast do wyższego organu podatkowego lub wyższego urzędnika (klauzule 1 i 2 art. 139 kodeksu podatkowego Federacji Rosyjskiej).

Oprócz wymogu złożenia pisemnej skargi na decyzję, która weszła w życie, zawartego w art. 139 ust. 3 kodeksu podatkowego Federacji Rosyjskiej, kodeks podatkowy nie przedstawia żadnych innych warunki obowiązkowe do sposobu prezentacji i treści tego oficjalne oświadczenie... W związku z tym może być wykonane w taki sam sposób jak apelacja.

Osoba, która złożyła skargę, przed podjęciem decyzji w jej sprawie, może ją wycofać na podstawie: pisemne oświadczenie... Wycofanie reklamacji pozbawia ta osoba prawa do zgłoszenia powtarzające się skargi na tych samych podstawach do tego samego organu podatkowego lub do tego samego urzędnika (klauzula 4 art. 139 kodeksu podatkowego Federacji Rosyjskiej).

Jednocześnie ze skargą na decyzję, która weszła w życie, podatnik może złożyć wniosek o wstrzymanie wykonania zaskarżonej decyzji (art. 101 ust. 2 ordynacji podatkowej Federacji Rosyjskiej art. 4). A jeśli wyższy organ podatkowy rozpatrujący reklamację ma: dobry powód sądząc, że zaskarżona decyzja jest niezgodna z prawem, ma on prawo zawiesić, w całości lub w części, wykonanie zaskarżonych aktów (art. 141 ust. 2 kodeksu podatkowego Federacji Rosyjskiej). Decyzję o wstrzymaniu wykonania czynności (czynności) podejmuje naczelnik organu podatkowego, który taką czynność (decyzję) wydał, albo wyższy organ podatkowy.

Jaki rodzaj reklamacji najlepiej złożyć

Jak już wspomniano, forma i treść odwołania oraz skargi na decyzję, która weszła w życie, podstawowe różnice nie posiadają, z wyjątkiem okresu, w którym powinny zostać wysłane.

Jednocześnie, zgodnie z art. 101 ust. 3 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej, decyzja o pociągnięciu (odmowie pociągnięcia) do odpowiedzialności za popełnienie przestępstwa podatkowego podlega egzekucji od dnia jej wejścia w siła. W trakcie 10 dni roboczych po wejściu w życie decyzji podatnik otrzymuje wniosek o zapłatę podatku (należnego) oraz grzywnę (klauzula 2 art. 70 kodeksu podatkowego Federacji Rosyjskiej). W przypadku niespełnienia wymogu inspektorat podejmuje działania w celu pobrania kwot określonych w wymogu (art. 46 i 47 kodeksu podatkowego Federacji Rosyjskiej). W związku z tym dla organizacji może być istotne, aby decyzja o wniesieniu (odmowie ścigania) za popełnienie przestępstwa skarbowego była skuteczna dłużej niż późne daty... Na tej podstawie bardziej celowe jest wysłanie odwołania przez podatnika. W takim przypadku decyzja wchodzi w życie z dniem jej zatwierdzenia przez wyższy organ podatkowy w całości lub w części (klauzula 9 art. 101 kodeksu podatkowego Federacji Rosyjskiej).

W przypadku wniesienia apelacji od decyzji w sądzie, termin na skierowanie sprawy do sądu jest liczony od dnia, w którym osoba, w stosunku do której wydano tę decyzję, dowiedziała się o jej wejściu w życie (klauzula 5 art. 101 ust. Kodeks Federacji Rosyjskiej). Zgodnie z częścią 4 art. 198 Kodeksu postępowania arbitrażowego Federacji Rosyjskiej oświadczenie sporne akt nienormatywny organ państwowy może zostać skierowany do sądu polubownego w ciągu trzech miesięcy od dnia, w którym obywatel lub organizacja dowiedziała się o naruszeniu jego praw i uzasadnionych interesów. Tak więc, składając skargę trzy miesiące skierowanie do sądu rozpoczyna się od dnia, w którym wyższy organ podatkowy zatwierdził decyzję. W przypadku, gdy odwołanie nie zostało wysłane, termin ten biegnie od momentu doręczenia decyzji organu podatkowego. A ponieważ organizacja musi również przestrzegać procedury obowiązkowego przedsądowego rozstrzygnięcia sporu, organizacja może nie dotrzymać terminu na skierowanie sprawy do sądu. Wyjaśnijmy to, co zostało powiedziane na przykładzie.

odniesienie

Decyzje, które ma prawo podjąć wyższy organ podatkowy

W praktyce często dochodzi do sporów dotyczących wydania decyzji w sprawie skargi podatnika przez wyższy organ podatkowy. Na przykład przepisy Ordynacji podatkowej nie regulują, czy może wydać nową decyzję, zgodnie z którą dodatkowe płatności podatku lub zwiększone kary podatkowe.

Naczelny Sąd Arbitrażowy zajął stanowisko w tej sprawie w uchwale Prezydium Naczelnego Sądu Arbitrażowego Federacji Rosyjskiej z dnia 28 lipca 2009 r. nr 5172/09. Sąd wskazał, że wyższy organ podatkowy nie jest uprawniony do podjęcia decyzji o pobraniu dodatkowych opłat podatkowych, które nie zostały pobrane decyzją niższego organu podatkowego. W związku z tym po ustaleniu okoliczności, na podstawie których można od podatnika pobrać płatności podatkowe, które nie zostały określone w sentencji zaskarżonej decyzji organu podatkowego, wyższy organ podatkowy może przeprowadzić kontrolę podatkową zgodnie z ust. 1 ust. 10 artykułu 89 Kodeksu podatkowego Federacji Rosyjskiej i podjąć niezbędną decyzję, biorąc pod uwagę jej wyniki.

Biorąc pod uwagę to stanowisko Naczelnego Sądu Arbitrażowego Federacji Rosyjskiej, należy wziąć pod uwagę, co następuje. W decyzji wydanej na podstawie wyników kontroli podatkowej organ podatkowy może popełnić błąd techniczny lub arytmetyczny, który po ustaleniu, który nadrzędny organ podatkowy rozpatrując skargę podatnika ma prawo poprawić, w tym w przypadkach, gdy taka korekta spowoduje dodatkowe płatności.

Uprawnienia nadrzędnego organu podatkowego do podejmowania decyzji na podstawie wyników rozpatrzenia skargi podatnika określają przepisy art. 140 Ordynacji podatkowej Federacji Rosyjskiej.

Jednocześnie zauważamy, że Ordynacja podatkowa ustanawia ograniczenie prawa podatnika do udziału w związku, regulowane przez prawo o podatkach i opłatach, w tym przy składaniu wniosku do organu podatkowego. W szczególności, nadchodzi w sprawie przestrzegania przez podatnika wymogów art. 26, 27 i 29 kodeksu podatkowego Federacji Rosyjskiej. Przepisy te artykuły ograniczają również uprawnienia organu podatkowego do rozpatrywania odwołań i skarg podatników podpisanych przez osoby, które nie potwierdziły zgodnie z ustalone wymagania jego uprawnienie do uczestniczenia w stosunkach regulowanych przepisami o podatkach i opłatach,

Przykład

LLC „Alfa” i LLC „Beta” w dniu 1 lipca 2010 r. otrzymały stosowne decyzje inspekcji skarbowej o ściganiu przestępstwa skarbowego.

LLC Alpha w dniu 13 lipca 2010 r. złożyła odwołanie do wyższego organu podatkowego. Wyższy organ podatkowy 15 sierpnia 2010 r. pozostawił decyzję inspektoratu bez zmian. W związku z tym Alpha LLC musi wysłać wniosek o uznanie do sądu arbitrażowego nielegalne decyzje w sprawie pociągnięcia do odpowiedzialności za popełnienie przestępstwa skarbowego przed 15 listopada 2010 r.

Beta LLC nie złożyła odwołania. W związku z tym 14 lipca 2010 r. weszła w życie decyzja Inspekcji Skarbowej. W dniu 20 września 2010 roku organizacja złożyła skargę na decyzję, która uprawomocniła się, do wyższego organu podatkowego. A 20 października 2010 r. decyzję inspektoratu skarbowego utrzymał w mocy wyższy organ podatkowy. Ale w momencie otrzymania odpowiedzi od lepsze ciało Beta LLC przekroczyła już termin na wniesienie do sądu polubownego odwołania o stwierdzenie niezgodności z prawem decyzji o ściganiu przestępstwa skarbowego.

Podjęcie decyzji w sprawie skargi przez nadrzędny organ podatkowy

Na podstawie wyników rozpatrzenia odwołania i skargi na decyzję, która weszła w życie, wyższy organ podatkowy (wyższy urzędnik) podejmuje decyzje określone w art. 140 ust. 2 kodeksu podatkowego Federacji Rosyjskiej. Może więc pozostawić decyzję organu podatkowego bez zmian, a skargę - bez zaspokojenia, albo unieważnić lub zmienić decyzję organu podatkowego w całości lub w części i wydać nową decyzję, a także unieważnić decyzję skarbową organem i zakończyć postępowanie.

Decyzja organu podatkowego ( urzędnik) w sprawie reklamacji jest akceptowana w ciągu jednego miesiąca od daty jej otrzymania (klauzula 3 art. 140 Kodeksu podatkowego Federacji Rosyjskiej). Określony okres można przedłużyć, ale nie więcej niż 15 dni roboczych... O Decyzja w trakcie trzy dni robocze od dnia jej przyjęcia zawiadamia się o tym pisemnie podatnika.

Zakwestionowanie decyzji inspekcji skarbowej w sądzie

Od decyzji organów podatkowych można się odwołać nie tylko w wyższym organie podatkowym, ale także w sądzie (klauzula 1 art. 138 kodeksu podatkowego Federacji Rosyjskiej). Jednocześnie organizacje będą odwoływać się od decyzji, działań lub bezczynności organów podatkowych lub ich urzędników w sądzie arbitrażowym zgodnie z zasadami postępowania arbitrażowego (klauzula 2 art. 138 kodeksu podatkowego Federacji Rosyjskiej i art. 29 Kodeksu postępowania arbitrażowego Federacji Rosyjskiej).

Procedura skierowania do sądu

Na podstawie art. 198 część 1 Kodeksu postępowania arbitrażowego Federacji Rosyjskiej podatnik ma prawo wystąpić do sądu arbitrażowego z wnioskiem o stwierdzenie nieważności decyzji organu podatkowego, jeżeli uważa, że zaskarżona decyzja:

- nie przestrzega prawa (innego regulacyjnego aktu prawnego) i narusza jego prawa oraz uzasadnione interesy w zakresie przedsiębiorczości i innej działalności gospodarczej;

- bezprawnie nakłada na niego jakiekolwiek obowiązki lub stwarza inne przeszkody w realizacji przedsiębiorczej i innej działalności gospodarczej.

odniesienie

Cechy pójścia do sądu z wnioskiem o zwrot podatku VAT

W przypadkach, gdy podatnik nie zgadza się z decyzją organu podatkowego, na podstawie której odmówiono mu zwrotu podatku od towarów i usług, może on wnieść do sądu powództwo nie charakter własności(o zaskarżeniu decyzji (bezczynności) organu podatkowego) oraz roszczenie majątkowe (o zwrot kwoty VAT). Stanowi to uchwała Plenum Najwyższego Sądu Arbitrażowego Federacji Rosyjskiej z dnia 18 grudnia 2007 r. Nr 65 „O niektórych sprawy proceduralne powstałe w toku rozpatrywania przez sądy polubowne wniosków podatników związanych z ochroną prawa do zwrotu podatku od towarów i usług od czynności objętych tym podatkiem według stawki 0 proc.”. Z roszczeniem o charakterze majątkowym – o zwrot kwoty VAT – możesz wystąpić do sądu w ciągu trzech lat, licząc od dnia, w którym podatnik dowiedział się lub powinien był dowiedzieć się o naruszeniu przysługującego mu prawa do zwrotu VAT. Wysokość opłaty państwowej za rozpatrzenie takiego wniosku o charakterze majątkowym jest ustalana zgodnie z art. 333.21 akapit 1 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej. Tak więc opłata państwowa jest wpłacana w następujące rozmiary przy składaniu pozwu o charakterze majątkowym, podlegającym ocenie, za cenę roszczenia:

- do 100 000 rubli. - 4% kosztów roszczenia, ale nie mniej niż 2000 rubli;

- od 100 001 do 200 000 rubli. - 4000 rubli. plus 3% kwoty przekraczającej 100 000 rubli;

- od 200 001 do 1 000 000 rubli. - 7000 rubli. plus 2% kwoty powyżej 200 000 RUB;

- od 1 000 001 do 2 000 000 rubli. - 23 000 rubli. plus 1% kwoty przekraczającej 1 000 000 rubli;

- ponad 2 000 000 rubli. - 33 000 rubli. plus 0,5% kwoty przekraczającej 2 000 000 rubli, ale nie więcej niż 200 000 rubli.

Z oświadczeniem charakter niewłasnościowy możesz zwrócić się do sądu arbitrażowego w ciągu trzech miesięcy od dnia, w którym organizacja dowiedziała się o naruszeniu jej praw i uzasadnionych interesów, chyba że prawo federalne stanowi inaczej (część 4 art. 198 Kodeksu postępowania arbitrażowego Federacji Rosyjskiej) . Składając wniosek o uznanie decyzji (bezczynności) organu podatkowego nielegalna organizacja musi uiścić opłatę państwową w wysokości 2000 rubli. (akapit 3 ust. 1 art. 333.21 kodeksu podatkowego Federacji Rosyjskiej)

W tym celu podatnik złoży do sądu polubownego wniosek o stwierdzenie nieważności decyzji ( nielegalne działania lub bezczynności) organu podatkowego. Jest on składany w sądzie arbitrażowym podmiotu Federacji Rosyjskiej w siedzibie organu podatkowego, od którego decyzji jest wnoszone odwołanie. Podstawą jest art. 35 Kodeksu postępowania arbitrażowego Federacji Rosyjskiej.

Wniosek o uznanie orzeczenia organu podatkowego za nieważny jest przesyłany do sądu polubownego w ciągu trzech miesięcy od dnia, w którym podatnik dowiedział się o naruszeniu jego praw i uzasadnionych interesów, chyba że prawo federalne stanowi inaczej (część 4 art. 198 APC RF).

Wymagania aplikacyjne

Wniosek do sądu polubownego składa się na piśmie i podpisuje wnioskodawca lub jego pełnomocnik. Jest to określone w części 1 artykułu 125 APC RF. W tym samym artykule wskazano informacje, które powinny znaleźć się we wniosku (nazwa sądu polubownego, do którego wnosi się pozew, imiona i nazwiska powoda i pozwanego, roszczenia wobec pozwanego, ich podstawy, cena roszczenie itp.).

Ponadto muszą zostać spełnione wymagania dotyczące wniosków o czynności wymagające czynności. agencje rządowe, zgodnie z art. 199 APC RF. Tak więc oświadczenie odzwierciedla:

- nazwa organu podatkowego, który wydał zaskarżoną decyzję;

- nazwa, numer i data wydania zaskarżonej decyzji;

- prawa i uzasadnione interesy, które zdaniem skarżącej zostały naruszone przez zaskarżoną decyzję.

Wniosek musi wskazywać przepisy prawne, co zdaniem wnioskodawcy nie odpowiada zaskarżonej decyzji, a także stawianemu przez wnioskodawcę wymogowi uznania nienormatywnego akt prawny nieważne, decyzje i działania (bezczynność) są niezgodne z prawem.

Zgodnie z częścią 2 artykułu 199 Kodeksu postępowania arbitrażowego Federacji Rosyjskiej, do wniosku załącza się:

- zaskarżonej decyzji;

- dokumenty potwierdzające okoliczności, na których powód opiera swoje roszczenia;

- dokument potwierdzający uiszczenie opłaty państwowej;

- kopia certyfikatu rejestracja państwowa jako osoba prawna lub indywidualny przedsiębiorca;

- pełnomocnictwo lub inne dokumenty potwierdzające umocowanie do podpisania pozwu;

- dokumenty potwierdzające spełnienie przez powoda roszczenia lub innego postępowania przedsądowego, o ile zostało dostarczone, itp.

Uiszczenie opłat państwowych

Obowiązek państwowy przy składaniu wniosku do sądu polubownego o unieważnienie decyzji organu podatkowego wynosi 2000 rubli dla organizacji, za osoby fizyczne- 200 rubli. Podstawą jest art. 333.21 ust. 1 akapit 3 kodeksu podatkowego Federacji Rosyjskiej.

Uwaga: jeśli aplikacja łączy kilka powiązanych ze sobą wymagań, to płatność then opłata państwowa podlega każdemu niezależny wymóg(s. 16 list informacyjny Prezydium Naczelnego Sądu Arbitrażowego Federacji Rosyjskiej nr 117 z dnia 13 marca 2007 r.). Oznacza to, że jeśli wniosek, na przykład, zawiera dwa wymagania: o uznanie nieważne decyzje w sprawie ścigania przestępstwa podatkowego i decyzji o odmowie zwrotu podatku VAT należy uiścić opłatę w wysokości 4000 rubli.

Rozpatrzenie Wniosku przez Sąd Arbitrażowy

Sprawy o zaskarżenie decyzji organów podatkowych rozpatruje sąd polubowny z dnia: Główne zasady postępowanie pozwu biorąc pod uwagę specyfikę ustanowioną w rozdziale 24 Kodeksu postępowania arbitrażowego Federacji Rosyjskiej (część 1 art. 197 Kodeksu postępowania arbitrażowego Federacji Rosyjskiej). Termin rozpatrzenia takich spraw wynosi nie więcej niż trzy miesiące od dnia wpływu wniosku do sądu polubownego, wliczając w to termin przygotowania sprawy do test i podjęcie decyzji w tej sprawie (część 1 artykułu 200 Kodeksu postępowania arbitrażowego Federacji Rosyjskiej).

Odwołanie się od decyzji sądu polubownego

Jeśli podatnik nie zgadza się z decyzją sądu polubownego, może się od niej odwołać w sądach apelacyjnych i (lub) instancje kasacyjne... Odwołanie od orzeczenia sądu należy wnieść w ciągu miesiąca od przyjęcia przez sąd arbitrażowy pierwszej instancji zaskarżonego orzeczenia (część 1 artykułu 259 Kodeksu postępowania arbitrażowego Federacji Rosyjskiej). Odwołanie wysłane w terminie nieprzekraczającym dwóch miesięcy od dnia wejścia w życie orzeczenia, postanowienie sądu arbitrażowego (część 1 art. 276 Kodeksu postępowania arbitrażowego Federacji Rosyjskiej). Zwróć uwagę, że orzeczenie sądu arbitrażowego wchodzi w życie z chwilą wygaśnięcia semestr miesięczny od dnia jej przyjęcia, chyba że zostanie wniesione odwołanie. W przypadku wniesienia odwołania orzeczenie, jeżeli nie zostanie uchylone i nie zmienione, staje się prawomocne z dniem wydania orzeczenia sądu polubownego instancja apelacyjna(Część 1 art.180 Kodeksu postępowania arbitrażowego Federacji Rosyjskiej)

1: Zmiany w postanowieniach klauzuli 5 art. 101 ust. 2 kodeksu podatkowego Federacji Rosyjskiej zostały wprowadzone ustawą federalną nr 137-FZ z dnia 27 lipca 2006 r. Określony przedmiot w Nowa edycja dotyczy stosunków prawnych powstałych od 1 stycznia 2009 roku. Podstawą jest art. 7 ust. 16 tej ustawy. - Notatka. wyd.

2: Kopia pełnomocnictwa jest poświadczona przez osobę upoważnioną. Na przykład w przypadku prezentacji pełnomocnictwo notarialne kopia musi być również poświadczona przez notariusza. - Notatka. wyd.

W przypadku stwierdzenia innych przestępstw skarbowych poza zakresem kontroli skarbowych oraz faktów wskazujących na takie przestępstwa (z wyjątkiem przewidzianych w art. 120, 122 i 123 Ordynacji podatkowej Federacji Rosyjskiej) może zostać wydana decyzja o wstrzymaniu ( odmówić zatrzymania) osoba rozliczająca się w sposób przewidziany w art. 101 ust. 4 kodeksu podatkowego Federacji Rosyjskiej

Odwołując się od decyzji nie w w pełni, ale tylko w części nie wchodzi w życie, w tym w części bezkompromisowej. Całość decyzji wchodzi w życie po odpowiedzi wyższego organu podatkowego, nawet jeśli ta odpowiedź dotyczyła części decyzji

Trybunał arbitrażowy może przywrócić utracone termin proceduralny na wniosek osoby biorącej udział w sprawie, jeżeli uzna przyczyny nieobecności za ważne (art. 117 u.p.o. RF)

Termin podjęcia decyzji w sprawie reklamacji może zostać przedłużony przez naczelnika (jego zastępcę) wyższego organu podatkowego w celu uzyskania dokumentów (informacji) niezbędnych do rozpatrzenia reklamacji od niższych organów podatkowych. Jest to określone w art. 140 ust. 3 kodeksu podatkowego Federacji Rosyjskiej.

Osoby, które nie są indywidualnymi przedsiębiorcami, muszą składać wnioski do sądu jurysdykcja ogólna(klauzula 2 art. 138 kodeksu podatkowego Federacji Rosyjskiej i art. 22 kodeksu cywilnego Federacji Rosyjskiej). Procedurę rozpatrywania wniosków przez sądy ogólnej jurysdykcji regulują przepisy o postępowaniu cywilnym

W przypadku wniesienia apelacji na postanowienie o wniesieniu oskarżenia (odmowa wniesienia oskarżenia) za popełnienie przestępstwa skarbowego, odpis skargi do organu podatkowego wyższego stopnia oraz odpowiedź organu wyższego rzędu dołącza się do wniosku jako dokumenty potwierdzające spełnienie przez powoda roszczenia lub innego postępowania przedsądowego.

Mam pytanie? Nasi eksperci pomogą Ci w 24 godziny! Uzyskaj odpowiedź Nowość

Podatnik ma prawo wnieść odwołanie od nieodpowiedniej dla niego decyzji inspekcji podatkowej na podstawie wyników kontroli. A ponieważ prawodawstwo przeznacza na to bardzo mało czasu, wskazane jest wcześniejsze przestudiowanie wszystkich niuansów procedury.Na przykład. Obowiązkowe zamówienie wniesienie odwołania od decyzji organu podatkowego przed skierowaniem sprawy do sądu dotyczy wyłącznie decyzji o przyciągnięciu i odmowie przyciągnięcia podatnika do zobowiązanie podatkowe... Ordynacja podatkowa Federacji Rosyjskiej nie reguluje kwestii obowiązkowej przedprocesowy odwołać się od innych decyzji organu podatkowego (np. w sprawie odmowy potrącenia (zwrotu) nadpłaconego (pobranego) podatku, wstrzymania działalności na konta bankowe; działania (bezczynność) organów podatkowych i ich urzędników itp.)

Termin składania wniosków

Należy pamiętać, że odwołanie od decyzji organu podatkowego należy wnieść w ciągu 10 dni od dnia jej doręczenia podatnikowi (jego pełnomocnikowi), czyli do czasu wejścia decyzji w życie2. Okres ten liczony jest w dniach roboczych od Następny dzień po dniu doręczenia decyzji.

Odniesienie. Decyzję o wynikach audytu należy doręczyć w ciągu 5 dni od daty jej wydania. W przypadku braku możliwości jej doręczenia decyzja jest wysyłana do podatnika pocztą by listem poleconym i uważa się za otrzymane po upływie 6 dni od daty wysłania pisma.

Skargę do wyższego organu podatkowego składa się na pismo za pośrednictwem inspektoratu, który wydał zaskarżoną decyzję. W ciągu 3 dni od daty otrzymania skargi inspektorat musi przesłać ją wraz ze wszystkimi materiałami do wyższego organu.

Reklamację możesz złożyć do godziny 24:00 ostatni dzień termin. Jeśli nie masz na to czasu przed końcem dnia roboczego Twojego organu podatkowego, możesz wysłać skargę pocztą z wartościowym listem z powiadomieniem i inwentarzem załącznika pocztowego.

Treść

Ordynacja podatkowa Federacji Rosyjskiej nie określa żadnych wymagań dotyczących treści odwołania. W konsekwencji podatnik sporządza go w dowolnej formie.

Niedawno Federalna Służba Podatkowa Rosji ogłosiła listę informacji, które zaleca się odzwierciedlić w tym dokumencie:

- nazwę organu podatkowego, do którego składane jest odwołanie, lub stanowisko, nazwisko, imię i nazwisko oraz patronimikę urzędnika, do którego jest ono kierowane;

- dane osobowe wnioskodawcy: nazwisko, imię i nazwisko patronimiczne (w całości), kod pocztowy i adres zamieszkania, adres E-mail i numer telefonu (jeśli jest dostępny);

- numer identyfikacyjny podatnik (NIP);

- nazwę organu podatkowego, od którego decyzji wnosi się odwołanie, lub nazwisko, imię i nazwisko urzędnika, od którego działania (bezczynności) wnosi się odwołanie;

- wymagania wnioskodawcy w odniesieniu do ustaw i innych regulacyjnych aktów prawnych;

- okoliczności, na których opierają się argumenty podatnika, oraz dowody potwierdzające te okoliczności;

- kwotę spornych roszczeń w kontekście podatkowym (odliczenie, którego odmówiono, odsetki karne, grzywna);

- obliczenie spornej kwoty pieniędzy;

- wykaz załączonych dokumentów

Osoby, które nie są indywidualnymi przedsiębiorcami, mają prawo nie podawać numeru NIP. Muszą podać tylko swoje dane osobowe, o których mowa w art. 84 ust. 1 kodeksu podatkowego Federacji Rosyjskiej:

- nazwisko, imię i nazwisko patronimiczne;

- Data i miejsce urodzenia;

- adres zamieszkania;

- dane paszportu lub innego dokumentu tożsamości;

- dane dotyczące obywatelstwa.

Pożądane jest, aby argumenty podatnika były poparte dokumentami (wyliczeniami, aktami, protokołami, umowami itp.). Odniesienie do przepisów prawnych i akty sądowe odrzucenie wniosków organu podatkowego.

Federalna Służba Podatkowa Rosji zaleca dołączenie do skargi:

- dokumenty potwierdzające okoliczności, na których podatnik opiera swoje roszczenia;

- obliczanie spornych kwot podatków, opłat, kar, grzywien, odliczenie podatkużądane przez podatnika i inne obliczenia;

- pełnomocnictwo lub inne dokumenty potwierdzające uprawnienia osoby podpisującej reklamację (jeżeli reklamacja nie została podpisana przez samego wnioskodawcę podatnika) 9.

Podpisywanie

Skargę może podpisać zarówno podatnik (kierownik organizacji), jak i jego prawny lub upoważniony przedstawiciel.

Przedstawiciele prawni organizacji są uznawani za osoby upoważnione do jej reprezentowania na podstawie przepisów prawa lub jej dokumenty założycielskie 10. Prawnym przedstawicielem osoby prawnej jest jej organ wykonawczy11 (np. jedyny organ wykonawczy – dyrektor generalny, prezes itp.; organ kolegialny – rada dyrektorów, zarząd itp.).

Upoważniony przedstawiciel to osoba fizyczna lub prawna, upoważniony podatnik reprezentuje swoje interesy w stosunkach z organami podatkowymi.

Jeżeli skarga jest podpisana przez upoważnionego przedstawiciela osoby prawnej, należy do niej dołączyć kopię pełnomocnictwa w jego imieniu, podpisaną przez kierownika organizacji i poświadczoną jej pieczęcią.

Pełnomocnictwo musi wyraźnie wskazywać uprawnienia pełnomocnika do podpisywania odwołania w imieniu spółki, reprezentowania interesów w organie podatkowym, składania dokumentów, zapoznania się z materiałami kontrolnymi itp.

Federalna Służba Podatkowa Rosji poinformowała, że za niespełnienie wymogów potwierdzania pełnomocnictwa pełnomocnika skarga może zostać odrzucona12. Dlatego, aby uniknąć negatywne konsekwencje musi być podpisany przez kierownika organizacji, potwierdzający jego upoważnienie (na przykład z kopią nakazu powołania na stanowisko) lub przez przedstawiciela organizacji, dołączając pełnomocnictwo do skargi.

Udział w przeglądzie

Podatnicy mają prawo uczestniczyć w rozpatrywaniu materiałów kontroli podatkowej lub innych aktów organów podatkowych w przypadkach przewidzianych w Ordynacji podatkowej Federacji Rosyjskiej13.

Ordynacja podatkowa Federacji Rosyjskiej nie zobowiązuje jednak wyższego organu podatkowego do zapewnienia obecności podatnika (jego przedstawiciela) przy rozpatrywaniu skargi na decyzję inspektoratu. Oznacza to, że powiadomienie podatnika o czasie i miejscu rozpatrzenia materiałów kontroli i skargi jest prawem, a nie obowiązkiem wyższego organu podatkowego.

tak i praktyka arbitrażowa na ten przypadek zmieniła się dramatycznie. W 2009 roku Naczelny Sąd Arbitrażowy Federacji Rosyjskiej wyjaśnił, że podatnik ma prawo uczestniczyć w rozpatrywaniu odwołania przez organ podatkowy wyższego szczebla14. Na tej podstawie wielu podatników jednocześnie ze skargą złożyło wniosek o udział w jej rozpatrzeniu. Ale już w Następny rok Naczelny Sąd Arbitrażowy Federacji Rosyjskiej zmienił punkt widzenia i orzekł, że skarga może być rozpatrzona w ogóle bez udziału podatnika15. Ponadto sąd wskazał, że ta interpretacja regulacje prawne ma charakter powszechnie wiążący i ma zastosowanie przy rozpatrywaniu podobnych spraw przez sądy arbitrażowe. To znaczy najprawdopodobniej sądy niższej instancji a organ podatkowy zastosuje się do nowego stanowiska Prezydium Naczelnego Sądu Arbitrażowego Federacji Rosyjskiej, a decyzje w sprawie skargi będą podejmowane bez udziału podatnika.

Na przykład.

Rozstrzygnięcie w sprawie reklamacji zapada w terminie miesiąca od dnia jej otrzymania przez wyższy organ podatkowy. Ten termin może zostać przedłużony, ale nie więcej niż 15 dni roboczych. Zawiadamia się o tym pisemnie osobę, która złożyła skargę, w terminie 3 dni od daty wydania stosownej decyzji.

Sprawdź wyniki

W wyniku rozpatrzenia odwołania wyższemu organowi podatkowemu przysługuje:

1) pozostawić decyzję organu podatkowego bez zmian, a skargę - bez zaspokojenia;

2) uchyla lub zmienia decyzję organu podatkowego w całości lub w części i wydaje nową decyzję w sprawie;

3) uchylić decyzję organu podatkowego i zakończyć postępowanie17.

Jeżeli jednak decyzja wyższego organu podatkowego Ci nie odpowiada, a masz poważne podstawy dowodowe i pozytywną praktykę sądową w podobnych sprawach, możesz bronić swoich praw i uzasadnionych interesów w sądzie!

Natalyuk Natalia Wiaczesławowna,

ekspert wiodący działu ekspercko-konsultingowego firmy PRAVOVEST

")

- Kalorie Olej sezamowy

- Informacje na temat utraty wagi - kaloryczność udka kurczaka i korzyści z kurczaka dla organizmu

- Dlaczego chleb żytni jest użyteczny i szkodliwy?

- Zawartość kalorii w gotowanych burakach

- Podróż Karola Darwina dookoła świata

- Pasaż Korsarzy: każdemu po swojemu

- QCJ: Ogólna dyskusja i pytania dotyczące fragmentu

- Nieśmiertelność jest możliwa lub nie

- Zdobądź kim jesteś, "grudzień"

- 3 miejsce bitwy wojny punickiej

- Cheats, save i inne sekrety gry Corsairs: każdy po swojemu

- Opis przejścia gry za szkłem Game

- Czym są krucjaty?

- Jak przeciągnąć „KS: GO”: instrukcje krok po kroku

- Korsarze każdemu odpowiadają, ilu oficerów można zatrudnić

- Ból głowy dla nerdów

- Gry o tematyce pirackiej. Najlepsze gry pirackie. Gra wideo Empire: Total War

- Pancernik Yamato — śmiertelne zagrożenie dla amerykańskiej potęgi bojowej Broń pancernika Yamato

- Jak kupić nieruchomość z licytacji upadłości?

- Rezystory diodowe oznaczone kolorami