Zaświadczenie o liczbie członków próbki organizacji. Informacje o średniej liczbie pracowników: wypełnienie próbki, formularz

Informacje o średnia liczba pracownicy regularnie wymagane urząd skarbowy w celu ustalenia sposobu dostawy raportowanie podatkowe, zapłatę podatków, a także potwierdzenie kolejności podziału płatności zgodnie z oddzielne jednostki firmy. To też trzeba wziąć pod uwagę określone informacje należy złożyć wyłącznie na przepisowym formularzu.

Zawiera tylko jeden arkusz z minimalna ilość pola do wypełnienia, ich wypełnienie nie jest trudniejsze niż strona tytułowa deklaracje. Podobnie jak w przypadku każdego innego formularza, tutaj podawana jest nazwa firmy, numer TIN i punkt kontrolny. Następnie wskazana jest data obliczenia liczby.

Osobliwością wskaźnika średniego zatrudnienia jest to, że nie jest on obliczany na podstawie konkretną datę, i dla pewien okres. W przypadku przekazania danych do urzędu skarbowego okresem tym będzie rok. Datą obliczeniową za koniec roku jest 1 stycznia, dla nowych spółek - 1 dzień miesiąca następującego po miesiącu, w którym organizacja została utworzona. Głównym dokumentem regulującym metodykę obliczeń jest zarządzenie Rosstatu nr 428 z dnia 28 października 2013 roku.

Podstawą obliczenia jest wykaz liczby pracowników, z których pracownicy powinni zostać wykluczeni pewne kategorie. Tym samym w obliczeniach nie uwzględnia się następujących pracowników:

- zewnętrzni pracownicy zatrudnieni w niepełnym wymiarze godzin;

- zatrudniony na umowę cywilną;

- przeniesiony do pracy w innej firmie;

- osoby przechodzące szkolenie poza miejscem pracy;

- tych, którzy złożyli rezygnację i zakończyli pracę przed upływem okresu wypowiedzenia;

- właściciele firm nieotrzymujący wynagrodzenia.

Ponadto w kształtowaniu wskaźnika przeciętnego zatrudnienia nie biorą udziału:

- kobiety na urlopach macierzyńskich i wychowawczych;

- pracownicy w urlop bezpłatny w związku z przyjęciem lub studiowaniem w placówce oświatowej.

Jednocześnie pracownicy przebywający na zwolnieniach lekarskich, urlopach, nieobecni z nieznanych przyczyn i z innych powodów liczą się jako całe jednostki. Ogólną procedurę obliczania przeciętnego zatrudnienia w miesiącu należy przeprowadzić według następującego algorytmu:

SSCh = ∑ (Chdm) / Kdm, gdzie:

SSCh - liczba średnia;

Chdm - liczba pracowników brana pod uwagę w przeliczeniu na każdy dzień miesiąca;

Kdm - całkowita ilość dni kalendarzowe w miesiącu.

W dni, w których pracownik przebywał na dniu wolnym od pracy, na urlopie lub był nieobecny z innego powodu, który nie powoduje wykluczenia go z obliczeń, liczy się go jako całą jednostkę.

Podajmy przykład obliczenia liczby na wrzesień 2016 r.

Przykład 1

Na podstawie wyników liczenia liczba dzienna przedstawiała się następująco:

|

Numer |

Liczba pracowników |

Pracownicy nie są uwzględniani w obliczeniach |

Numer |

|

Całkowity |

484 |

60 |

424 |

Stosując wzór opisany powyżej, otrzymujemy: 424 / 30 = 14,13. W raporcie należy podać liczbę zaokrągloną do liczby całkowitej – 14.

Bardziej szczegółowo powinniśmy rozważyć sytuację, gdy pracownik jest zatrudniony w niepełnym wymiarze czasu pracy na podstawie umowy o pracę. W tym przypadku oferowane są 2 opcje obliczeń: zwykła i uproszczona. Pierwsze podejście wymaga następujących kroków:

- Łączną liczbę osobodni pracy w miesiącu ustala się, dzieląc czas przepracowany przez czas przepracowany w ciągu dnia. W tym przypadku dni urlopu, choroby itp. przypadające na zmiany robocze wlicza się do liczby godzin za poprzedni dzień pracy.

- Dzieląc otrzymaną liczbę dni przez całkowitą liczbę dni zgodnie z harmonogramem, uzyskuje się wymaganą liczbę.

Przykład 2

Pracownicy 5 osób zatrudnieni w niepełnym wymiarze czasu pracy przepracowali łącznie (z uwzględnieniem godzin wynikających ze zwolnień lekarskich, urlopów itp.) 400 godzin, przewidziany jest dla nich pięciodniowy rozkład pracy po 8 godzin. Pracownicy muszą pracować 20 dni w miesiącu. Konieczne jest określenie ich średniej liczby.

Liczymy osobodni: 400 / 8 = 50 osobodni.

Obliczamy średnią liczbę: 50 / 20 = 2,5 osoby.

To 2,5, które należy dodać do sumy, a następnie zaokrąglić i wpisać do formularza.

Druga metoda jest łatwiejsza do zrozumienia; jej treść można również lepiej wyjaśnić na przykładzie.

Przykład 3

Tych samych 5 pracowników we wrześniu pracuje po 4 godziny dziennie, pięć dni w tygodniu, a soboty i niedziele są wolne. Normalny czas trwania dzień pracy - 8 godzin. W sumie musisz pracować 20 dni w miesiącu. Obliczamy średnią liczbę.

Obliczamy liczbę przypadającą na jednego pracownika dziennie: 4 godziny / 8 godzin = 0,5

Wyznaczamy MSS: (0,5× 5 × 20) / 20 = 2,5 osoby.

Należy je również dodać do końcowego SSC, wówczas wynik zostanie zaokrąglony i wpisany do certyfikatu.

W podobny sposób musisz najpierw określić pożądany wskaźnik na podstawie wyników każdego miesiąca. Aby obliczyć przeciętne zatrudnienie na koniec roku, należy zastosować następujący wzór:

SSChg = ∑ (SSChm) / 12, gdzie:

SSN – liczba średnioroczna;

MSS – średnia na podstawie wyników każdego miesiąca.

Należy pamiętać, że: jeżeli pracownicy nie pojawili się w dziale od początku roku, dolicza się ich średnią liczbę z miesięcy faktycznej pracy, a otrzymaną liczbę dzieli się także przez 12. Przy ustalaniu danych dla miesiąca, jeżeli pracownik nie pojawia się w oddziale od początku miesiąca, liczbę tę dolicza się za dni rozpoczynające się od pierwszego dnia jego pracy i dzieli przez pełny numer dni kalendarzowe. Innymi słowy, data pierwszego zatrudnienia pracowników lub rozpoczęcia działalności firmy nie ma wpływu na mianownik obu formuł.

Informacje uzyskane tą metodą są wprowadzane zaświadczenie o średniej liczbie pracowników, który podpisuje kierownik firmy lub osoba upoważniona.

Do jakiego działu Federalnej Służby Podatkowej przekazywane są informacje o średniej liczbie pracowników?

Prawidłowo wypełniony formularz z informacja o średniej liczbie pracownikówKND 1110018 najczęściej zgłaszają się do inspektoratu osobiście. Jednocześnie zarządzenie Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 10 lipca 2007 r. nr MM-3-13/421@ zezwala na przekazywanie informacji kanałami telekomunikacyjnymi do formacie elektronicznym. Informacji udziela się w miejscu rejestracji firmy lub zamieszkania prywatnego przedsiębiorcy. Spółki posiadające oddziały przekazują informacje do inspektoratu w miejscu swojej siedziby.

Kary za niezłożenie zaświadczenia o przeciętnym zatrudnieniu

Kara, jaka grozi firmie za niedostarczenie lub spóźnione świadczenie informacja na podstawie ust. 1 art. 126 Kodeksu podatkowego Federacji Rosyjskiej – kara w wysokości 200 rubli. Dodatkowo zgodnie z pismem nr 03-02-07/1-179 z dnia 06.07.2011 nie wyklucza się stosowania środków odpowiedzialność administracyjna, wyrażone w opłatach od 300 do 500 rubli. Cienki

Jednocześnie nie przewidziano możliwości zamrożenia środków na rachunkach bieżących firmy z powodu takiego naruszenia, ponieważ zaświadczenie nie stanowi oświadczenia.

Dostarczanie informacji o przeciętnym zatrudnieniu w celu zapewnienia odpowiedniego poziomu administracji podatkowej i naliczania płatności jest bezpośrednim obowiązkiem spółek. Procedura obliczania wskaźników formularz raportowania zatwierdzony zarządzeniem Rosstat nr 428 z dnia 28 października 2013 r. Na stronie internetowej można pobierz formularz przeciętnego zatrudnienia w 2016 roku rok.

Co roku do 20 stycznia każda organizacja, z wyjątkiem indywidualnych przedsiębiorców, którzy jej nie posiadają stosunki pracy Z osoby, musi przedstawić organowi regulacyjnemu specjalny raport – formularz KND 1110018 – „Informacja o przeciętnej liczbie pracowników”. Przyjrzyjmy się, jak go wypełnić.

Kto i kiedy składa do urzędu skarbowego sprawozdanie o przeciętnym zatrudnieniu?

Tego typu zgłoszenie nie jest oświadczeniem, jednakże w przypadku braku formularza lub przekroczenia terminu jego złożenia na firmę i osobę odpowiedzialną za sporządzenie formularza zostanie nałożona kara w wysokości 200 rubli. i 300-500 rubli. odpowiednio.

Formularz raportu możesz pobrać na oficjalnej stronie Federalnej Służby Podatkowej podczas wizyty w urzędzie skarbowym lub skorzystać ze specjalnego oprogramowanie skompilować wersja elektroniczna raport.

Jak już zauważyliśmy, prawie wszystkie organizacje są zobowiązane do zapewnienia ten typ zgłosić to do Federalnej Służby Podatkowej. Wyjątkiem są przedsiębiorcy indywidualni, którzy nie posiadają pracowników.

Pomimo licznych sporów, także nowo utworzone i reorganizowane spółki mają obowiązek składania raportu o przeciętnym zatrudnieniu w miejscu rejestracji. Ponadto przewidziany jest dla nich inny termin zgłoszenia – do 20 przyszły miesiąc od chwili dokonania wpisu do Jednolitego Państwowego Rejestru Podmiotów Prawnych. Dane podawane są za miesiąc.

Uzyskaj 267 lekcji wideo na 1C za darmo:

Przykładowo spółka została zarejestrowana 18 marca bieżącego roku, co oznacza, że informację należy przekazać do 20 kwietnia. Jeżeli firma nie zatrudnia pracowników, natomiast jest założyciel, to informację również przekazuje się do urzędu skarbowego, jednak założyciel nie jest brany pod uwagę jako przeciętny pracownik.

Procedura wypełniania formularza KND 1110018

Formularz ten jest uważany za jeden z najprostszych i najbardziej zrozumiałych. Wypełnienie nie wymaga dużo czasu ani wiedzy. Jednocześnie czasami pojawiają się pytania od osoby odpowiedzialnej. Formularz musi zatem zawierać następujące informacje:

- dane firmy: punkt kontrolny, NIP, imię i nazwisko, w przypadku przedsiębiorców indywidualnych – imię i nazwisko;

- dane organu podatkowego: kod i nazwa;

- data raportu;

- średnia liczba pracowników firmy:

Po sporządzeniu raportu należy go wydrukować i poświadczyć podpisem kierownika. Jeżeli jest pieczęć, należy umieścić jej odcisk na dole formularza. Jeśli raport jest podpisany powiernik do formularza dołączone jest pełnomocnictwo.

Obliczenia średniej liczby pracowników przeprowadzane są zgodnie z obowiązującymi zaleceniami i według specjalnie określonego wzoru. Ogólnie rzecz biorąc, średnia liczba pracowników organizacji wynosi przeciętny liczba oficjalnie zatrudnionych pracowników znajdujących się na liście płac przez określony czas.

Istnieją spory co do konieczności składania raportu, jeżeli spółka nie zatrudnia pracowników i nie wypłaca wynagrodzeń. Zgodnie z instrukcją wymagane jest złożenie raportu zerowego, ale podczas wypełniania w sekcji średniego stanu zatrudnienia wskazane jest oznaczenie „0” lub umieszczona jest myślnik.

Raport można złożyć na kilka sposobów:

Jak już wspomnieliśmy, formularz można pobrać ze strony oficjalnym portalu Federalna Służba Podatkowa w formularz Excela lub można je wypełnić za pomocą specjalistycznego programu: Podatnik lub Księgowość 1C.

W każdym przypadku przewidziano odbiór nośniki papierowe, który następnie jest składany do Federalnej Służby Podatkowej w miejscu rejestracji przedsiębiorstwa w dwóch egzemplarzach. Inspektor stempluje jedno sprawozdanie, jeśli formularz zostanie zaakceptowany i przesłany odpowiedzialna osoba, a drugą zostawia dla siebie.

Ten sposób raportowania przeznaczony jest dla firm zatrudniających mniej niż 100 pracowników. Jeśli średni skład przekroczy ten wskaźnik, wówczas sprawozdanie należy dostarczyć w formie elektronicznej.

Formularz bowiem nie stanowi oświadczenia, jeśli nie zostanie złożony organ podatkowy nie ma prawa zająć rachunku bieżącego, ma jednak prawo nałożyć kary.

Działalność podmiotu gospodarczego charakteryzuje szereg kryteriów, m.in szczególne miejsce przypisuje się takiemu wskaźnikowi, jak informacja o średniej liczbie pracowników firmy. Stosuje się go przy przypisaniu firmy do określonej grupy ze względu na wielkość firmy. Dlatego też w wielu raportach składanych przez organizacje jest odnotowywana liczba pracowników.

Przeciętne zatrudnienie to dane o tym, ilu pracowników pracuje średnio w firmie w danym okresie.

Należy go ustalić dla każdego podmiotu będącego pracodawcą zasoby pracy. Przy obliczaniu tego wskaźnika stosuje się szeroką gamę okresów sprawozdawczych - jeden miesiąc, trzy, dwanaście (rok).

Niezależnie od czasu, prawo ustaliło jednolitą metodologię ustalania tego wskaźnika.

Przekazywanie informacji, które obejmują przeciętne zatrudnienie, jest tak samo obowiązkowe dla nowo tworzonych organizacji, jak i dla działających firm. Prawo wymaga, aby przedsiębiorstwa te przed dwudziestym dniem miesiąca po rejestracji w Jednolitym Państwowym Rejestrze Podmiotów Prawnych przesyłały do urzędu skarbowego raporty zawierające te wskaźniki.

Następnie składają raport dotyczący średniej liczby pracowników w jak zwykle. Dlatego przy zakładaniu firmy składają te raporty dwukrotnie.

Uwaga! Informacje o przeciętnym zatrudnieniu nie muszą być przekazywane jedynie podmiotom gospodarczym prowadzącym działalność gospodarczą, nie zatrudniającą pracowników najemnych. Zasada ta weszła w życie dopiero w 2014 roku.

Znaczenie tych informacji zależy od sposobu ich wykorzystania do określenia innych ważnych wskaźników, na przykład średnia pensja.

Podział firm ze względu na wielkość przedsiębiorstwa następuje według przeciętnej liczby pracowników. Na podstawie tych danych ustalany jest wykaz oświadczeń i sposób ich składania.

Ważny! Jeżeli na podstawie informacji zawartych w informacje podatkowe Okazuje się, że organizacja zatrudnia ponad 100 pracowników, wtedy nie będzie już mogła stosować takich uproszczeń systemy podatkowe, jak UTII i uproszczony system podatkowy. A indywidualny przedsiębiorca nie może zatrudniać więcej niż 15 pracowników.

Gdzie składane są raporty?

W przypadku przedsiębiorstw prawo stanowi, że muszą one przesłać te raporty do Federalnej Służby Podatkowej w swojej lokalizacji. Jeżeli w przedsiębiorstwie znajdują się oddziały i inne oddziały zewnętrzne, wówczas dla organizacji składany jest jeden ogólny raport zawierający te informacje.

Formularz KND 1110018 dla przedsiębiorców, którzy posiadają umowy o pracę z pracownikami, wydawany jest w miejscu ich rejestracji i rejestracji.

Ważny! Przedsiębiorca wdrażający działalność gospodarcza na terytorium innym niż to, na którym został zarejestrowany, musi przesłać sprawozdanie dotyczące średniego stanu zatrudnienia do miejsca swojej rejestracji.

Sposoby przekazywania informacji

To raportowanie tworzone albo ręcznie, poprzez wypełnienie odpowiednich formularzy, albo za pomocą specjalnych systemy oprogramowania.

Istnieje kilka sposobów przesłania takiego raportu do Federalnej Służby Podatkowej:

- Zanieś go do urzędu skarbowego samodzielnie lub zwracając się o to do przedstawiciela w formie papierowej. W takim przypadku protokół należy sporządzić w dwóch egzemplarzach, z których drugi inspektor umieszcza odpowiednią ocenę.

- Pocztą Z obowiązkowy inwentarz załączniki.

- Za pomocą specjalnego operatora używającego .

Uwaga! W zależności od regionu inspektor przyjmujący sprawozdanie w formie papierowej może poprosić także o przesłanie pliku w formie elektronicznej.

Terminy składania raportu o przeciętnym zatrudnieniu

W zależności od sytuacji wyznaczane są trzy terminy na złożenie tego raportu:

- Do dnia 20 stycznia roku następującego po roku sprawozdawczym – złożony ogólna procedura wszystkie organizacje i przedsiębiorcy działający jako pracodawcy pracowników. Jeżeli czas ten wypada w weekend, zostaje on przeniesiony na następny dzień roboczy. Tym samym sprawozdanie za rok 2017 składa się do dnia 22 stycznia 2018 r.

- Do 20 dnia miesiąca następującego po miesiącu rejestracji podmiotu gospodarczego wniosek muszą złożyć zarówno nowo utworzone spółki, jak i przedsiębiorcy indywidualni. Te. jeżeli któryś z przedsiębiorców indywidualnych został zarejestrowany w marcu, zgłoszenie należy złożyć do 20 kwietnia.

- Nie później niż w dniu wykreślenia podmiotu z rejestru osób prawnych i przedsiębiorców indywidualnych – z chwilą zakończenia działalności gospodarczej.

Pobierz formularz i przykładowe wypełnienie

Pobierz, formularz KND 1110018 in Format Excela.

Pobierać .

Pobierać .

Jak poprawnie wypełnić raport o średnim zatrudnieniu

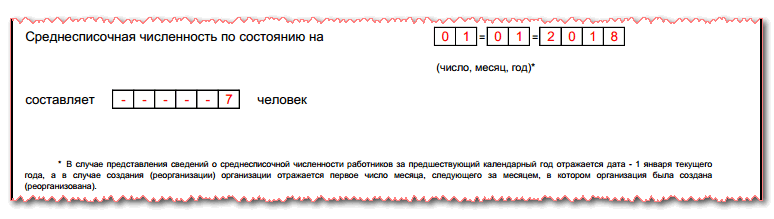

Wypełnianie raportu rozpoczyna się od podania NIP organizacji lub indywidualny przedsiębiorca. Jednocześnie NIP spółki LLC składa się z 10 cyfr, a NIP przedsiębiorcy składa się z 12. Następnie dla organizacji wskaż punkt kontrolny, a dla indywidualnych przedsiębiorców stawiamy myślnik, ponieważ tego nie mają kod. Wskaż numer arkusza do wypełnienia.

Poniżej podajemy informację o urzędzie skarbowym, w którym składane jest sprawozdanie oraz jego czterocyfrowy kod. Na przykład dla 29. miasta podatkowego Moskwy jest to 7729.

Poniżej podajemy informację o urzędzie skarbowym, w którym składane jest sprawozdanie oraz jego czterocyfrowy kod. Na przykład dla 29. miasta podatkowego Moskwy jest to 7729.

Następnie ustalamy termin składania raportów:

Następnie ustalamy termin składania raportów:

- Jeżeli raport składany jest na koniec roku, należy wpisać 01.01 i odpowiadający mu rok.

- Jeśli właśnie zarejestrowałeś firmę lub indywidualnego przedsiębiorcę, to jak wskazano wcześniej - termin ostateczny- jest to 20 dzień miesiąca następującego po miesiącu, w którym dokonano rejestracji.

- Jeżeli zgłoszenie składane jest z okazji zamknięcia działalności przedsiębiorcy indywidualnego, wówczas data złożenia musi przypadać przed złożeniem dokumentów o zamknięciu działalności gospodarczej.

Poniżej wpisujemy liczbę pracowników zgodnie z dokonaną kalkulacją.

Następnie wypełnij tylko lewą stronę formularza. W odpowiednim polu dyrektor, indywidualny przedsiębiorca lub przedstawiciel musi umieścić swój podpis oraz datę podpisania sprawozdań.

Następnie wypełnij tylko lewą stronę formularza. W odpowiednim polu dyrektor, indywidualny przedsiębiorca lub przedstawiciel musi umieścić swój podpis oraz datę podpisania sprawozdań.

Uwaga! W przypadku podpisania raportu przez pełnomocnika konieczne będzie dołączenie do protokołu pełnomocnictwa, na podstawie którego ta osoba fabryka.

Jak obliczyć średnią liczbę pracowników

Ten obowiązek w celu ustalenia średniego stanu zatrudnienia może zostać przydzielony pracownikowi kadr lub księgowemu.

Ze względu na znaczenie tego wskaźnika należy zwrócić szczególną uwagę na jego obliczenie, aby zapewnić dokładność obliczeń. Co więcej, organy regulacyjne mogą to sprawdzić.

Wstępne informacje należy zaczerpnąć z dokumenty personalne o ewidencji czasu pracy, a także polecenia kierownictwa dotyczące zatrudnienia, urlopu lub zwolnienia.

Programy specjalne dla komputerów PC pozwalają na automatyczne wygenerowanie tego wskaźnika, eliminując błędy w obliczeniach. W takim przypadku konieczne jest sprawdzenie źródeł informacji.

Pracownik wyznaczający ten wskaźnik musi znać cały algorytm obliczeniowy, aby w każdej chwili móc sprawdzić dane obliczeniowe.

Krok 1. Ustalenie liczby na każdy dzień miesiąca

Pierwszym krokiem jest określenie liczby pracowników, którzy pracowali dla firmy w każdym dniu miesiąca. Dla każdego dnia roboczego liczba ta jest równa liczbie pracowników zatrudnionych na podstawie umowy o pracę, w tym pracowników przebywających na zwolnieniach lekarskich i przebywających w delegacjach służbowych.

Do obliczeń nie są uwzględniane:

- Pracownicy zatrudnieni w niepełnym wymiarze godzin, których głównym miejscem pracy jest inna firma;

- Praca w oparciu o umowy kontraktowe;

- Pracownice przebywające na urlopie macierzyńskim lub wychowawczym;

- Pracownicy, którzy na mocy umowy mają skrócony dzień pracy. Jeżeli skrócenie czasu pracy jest zapisane w prawie, wówczas są one uwzględniane w obliczeniach.

Uwaga! Za numer przypadający w weekend lub święto przyjmuje się numer z poprzedniego dnia pracy. Zatem pracownik, który odszedł w piątek, będzie nadal „zarejestrowany” w sobotę i niedzielę.

Jeżeli firma nie podpisała żadnej umowy, wówczas do obliczeń liczba pracowników wynosi „1”, biorąc pod uwagę dyrektora, nawet jeśli nie otrzymuje on wynagrodzenia.

Krok 2: Oblicz liczbę pracowników pełnoetatowych w każdym miesiącu

Liczbę tę oblicza się, dodając liczbę pracowników na każdy dzień miesiąca i dzieląc sumę przez liczbę dni w miesiącu.

LiczbaP=(D1+D2+..+D31)/Dni, Gdzie

D1, D2- liczba pracowników na każdy dzień miesiąca;

Dni- liczba dni w miesiącu.

Przykład: od 1 do 16 dnia miesiąca pracowało 14 osób, od 17 do 18 - 15 osób, od 19 do 31 - 11 osób.

Liczba miesiąca będzie następująca: (16*14+2*15+13*11)/31=12,81

Wynik końcowy należy zaokrąglić do setnych miejsc po przecinku.

Krok 3. Oblicz średnią liczbę pracowników zatrudnionych w niepełnym wymiarze godzin

Najpierw musisz obliczyć, ile godzin pracownicy niepełnoetatowi przepracowali w całym miesiącu. W takim przypadku przyjmuje się, że liczbę godzin dziennie, jeżeli pracownik przebywa na urlopie lub zwolnieniu lekarskim, przyjmuje się według ostatniego dnia pracy.

Następny krok Obliczana jest średnia liczba takich osób w firmie. W tym celu uzyskaną sumę godzin należy podzielić przez miesięczny wymiar godzin pracy (jest to wynik iloczynu liczby dni pracy i liczby godzin pracy w ciągu dnia).

NumH=Godzina W/(Dni robocze*Godziny pracy), Gdzie

GodzinaNep- liczba godzin przepracowanych w miesiącu przez pracowników zatrudnionych w niepełnym wymiarze czasu pracy;

Dni Pracy- liczba dni roboczych w miesiącu;

Zegar pracy- liczba godzin pracy w ciągu dnia. Jeżeli ustawiony jest 40-godzinny rozkład pracy, wówczas wskazuje się tutaj 8 godzin, jeśli określono 32-godzinny rozkład pracy, 7,2 godziny.

Przykład: Pracownik pracował 14 dni w miesiącu po 6 godzin każdy. Średnia liczba to:

(14*6)/(20*8)=84/160=0,53. Zgodnie z zasadami matematyki wynik należy zaokrąglić do części setnych.

Krok 4. Ustalenie miesięcznej liczby pracowników wszystkich typów

Aby obliczyć średnią liczbę za miesiąc, należy zsumować uzyskane wcześniej wartości liczby pracowników zatrudnionych w pełnym i niepełnym wymiarze czasu pracy. Ostateczną liczbę zaokrągla się zgodnie z zasadami matematyki - część ułamkowa do 0,5 nie jest brana pod uwagę, a więcej niż 0,5 jest zaokrąglana w górę do jednego.

NumM=NumerP+NumN, Gdzie

NumerP- uzyskaną liczbę pracowników w pełni zatrudnionych w przedsiębiorstwie;

Numer- liczba pracowników zatrudnionych w niepełnym wymiarze czasu pracy w przedsiębiorstwie.

Przykład: Według wcześniej przeprowadzonych obliczeń liczba miesięcznie wynosi:

12,81+0,53=13,34, należy zaokrąglić do 13.

Krok 5. Ustalenie średniej liczby na cały rok

Po obliczeniu średniej liczby osób w każdym miesiącu należy teraz obliczyć wskaźnik dla całego roku. Aby to zrobić, należy dodać wartości z każdego miesiąca i podzielić uzyskany wynik przez 12. Wynik podlega zaokrągleniu zgodnie z zasadami matematyki.

LiczbaG=(NumerM1+NumerM2+..+NumerM12)/12, Gdzie

LiczbaM1, LiczbaM2- średnia liczba dla każdego miesiąca.

Uwaga! Jeśli firma przez cały miesiąc nie pracowała, np. została zarejestrowana w połowie tego okresu, to wynik końcowy i tak trzeba podzielić przez 12.

Kara za niezłożenie informacji o przeciętnym zatrudnieniu

Jeżeli raport ten nie zostanie złożony w terminie, zgodnie z Ordynacją podatkową na firmę zostanie nałożona kara w wysokości 200 rubli.

Ponadto osoba odpowiedzialna za złożenie raportu może zostać ukarana grzywną w wysokości 300–500 rubli zgodnie z Kodeksem wykroczeń administracyjnych.

Jednocześnie nałożenie kary pieniężnej i jej dalsza zapłata nie zwalnia z odpowiedzialności za złożenie raportu, formularza KND 1110018.

W przypadku niezłożenia raportu ponownie Federalna Służba Podatkowa może nałożyć karę w wysokości drugiej kwoty w przypadku okoliczności obciążających.

Formularz „Informacje o średniej liczbie pracowników” wypełnia księgowy przedsiębiorstwa w celu odzwierciedlenia danych statystycznych, a także obliczenia podatków. Jest to pierwsze sprawozdanie, które należy złożyć na początku każdego nowego roku.

Informacje o średniej liczbie pracowników: forma, ramy regulacyjne

Zgodnie z art. 80 Kodeks podatkowy, ten dokument opracowane i przesłane do 20 stycznia. Dla księgowych opracowano specjalną wersję standardowa forma, w kolumnach których należy wpisać informacje otrzymane w ciągu roku.

(próbka wypełnienia pokazana na zdjęciu poniżej) jest obliczana nawet wtedy, gdy firma nie korzysta praca najemna.

Aby wyeliminować nieporozumienia i wyjaśnić pytania, Ministerstwo Finansów opublikowało list wyjaśniający. Raport możesz przesłać drogą elektroniczną lub za pośrednictwem forma papierowa. Księgowy pracujący w przedsiębiorstwie zatrudniającym do stu pracowników może wybrać sposób składania dokumentów według własnego uznania. Jeżeli liczba pracowników przekroczy ten próg, dokument należy przesłać w formie elektronicznej.

Odpowiedzialność administracyjna

Księgowy musi uważnie zapoznać się z zasadami wypełniania formularza „Informacje o przeciętnym zatrudnieniu”. Formularz pokazany powyżej jest obowiązkowy raport, a jego przedwczesne złożenie grozi spółce karą grzywny. Pomimo niewielkiej ilości zbiorów nie należy dopuszczać do opóźnień. W przypadku gdy obsługa podatkowa nie otrzymuje informacji o przeciętnym zatrudnieniu (formularz widać na zdjęciu powyżej), jej pracownicy mają prawo przeliczyć podatki i odmówić wypłaty firmie jakichkolwiek świadczeń. Mogą żądać zapłaty dodatkowych podatków, grzywien i kar. Jednocześnie księgowy nadal będzie musiał ciężko pracować, aby sporządzić raporty dotyczące średniej liczby pracowników za rok i przedłożyć brakujący dokument. Najbardziej racjonalną rzeczą jest zatem zestawienie wszystkich danych i terminowe wypełnienie raportu.

pracowników rocznie?

Dla pracowników duże przedsiębiorstwa znacznie ułatwić życie systemy automatyczne do księgowości personalnej. Programy te same obliczają wszystkie wskaźniki i wprowadzają je do raportów.

Księgowi małych firm są zmuszeni wykonywać tę pracę samodzielnie. Podstawą obliczeń jest codzienne rozliczanie liczby pracowników na liście płac. Liczby te muszą odpowiadać liczbom wykazanym w arkuszach czasu pracy.

Ważna jest także informacja o tym, kto został zatrudniony, zwolniony, przeniesiony na inne stanowisko, wysłany na urlop lub zwolnienie lekarskie. Wszystkie te dane pochodzą z zamówień, karty osobiste pracowników, odcinki wypłat lub inne dokumenty służbowe.

Lista kategorii pracowników, które należy uwzględnić przy obliczaniu SCH

W celu uzyskania i przekazania wiarygodnych informacji podatkowych księgowy uwzględnia w kalkulacji następujących pracowników:

- Osoby przyjeżdżające do pracy.

- Ci, których nie było ze względu na szczególne okoliczności.

- Pracownicy w podróży służbowej (jeśli nadal otrzymują wynagrodzenie).

- Chorzy pracownicy korzystający ze zwolnień lekarskich.

- Pracownicy, którzy zajmowali się wykonywaniem obowiązków państwowych lub komunalnych.

- Praca w pełnym i niepełnym wymiarze czasu pracy.

- Nowicjusze przechodzą okres próbny.

Próbka wypełnienia informacji o przeciętnym zatrudnieniu (ASH) może znacznie przyspieszyć proces sporządzania raportu. Zamówienie Rosstat oferuje wzór do obliczenia wymaganego wskaźnika na rok:

SSC (roczny) = SSC (styczeń) + SSC (luty) + … + SSC (grudzień) / 12

W przypadku, gdy przedsiębiorstwo nie prowadzi działalności od stycznia, całkowita kwota MSS jest nadal dzielony przez 12.

Wskaźnik miesięczny

Do obliczenia TSS za jeden miesiąc stosuje się inną zasadę liczenia:

SSC (miesięcznie) = SSC (pracownicy, którzy przepracowali pełne dni) + SSCH (pracownicy pracujący w niepełnym wymiarze czasu pracy).

Aby dowiedzieć się, ile osób jest zajętych w ciągu dnia, należy przeprowadzić następujące obliczenia:

MSS = MSS (pierwszego dnia miesiąca) + MSS (drugiego dnia) + … + MSS (dnia ostatni numer) / 28 (29, 30, 31). Musisz podzielić przez liczbę dni w miesiącu.

MSS (kwartalnie) = MSS (pierwszy miesiąc kwartału) + MSS (drugi miesiąc) + MSS (trzeci miesiąc) / 3

Ostatni wskaźnik (kwartalny) może być wymagany przez fundusze pozabudżetowe.

Kto jest brany pod uwagę przy obliczaniu MSS

Aby poprawnie obliczyć wskaźniki, księgowy musi wykorzystać dane dotyczące pracowników zatrudnionych przez umowy o pracę, osoby pracujące na stałe lub tymczasowo, a także osoby zatrudnione na zlecenie praca sezonowa. Pamiętaj, aby wziąć pod uwagę osoby, które są w pracy i te, które są nieobecne. Za jednego pracownika uważa się osoby zarejestrowane jednocześnie na podstawie umowy o pracę i umowy cywilnoprawnej.

Średnia liczba dni weekendowych jest obliczana na podstawie dni poprzednich.

Co zrobić z pracownikami, którzy pracują na pół etatu?

Przykład wypełnienia informacji o przeciętnej liczbie pracowników podany na początku artykułu zawiera tylko jedną cyfrę (10) w kolumnie o tym samym nazwisku. Uwzględnieni są tu wszyscy zatrudnieni pracownicy proces pracy w konkretnym przedsiębiorstwie. Jeśli wszystko jest mniej więcej jasne w przypadku osób pracujących w pełnym wymiarze godzin, wówczas przy liczeniu pracowników innej kategorii mogą wystąpić trudności.

MSS miesięcznie (pracownicy zatrudnieni w niepełnym wymiarze czasu pracy) = liczba roboczogodzin w miesiącu lub długość dnia pracy dla tej kategorii pracowników / liczba przepracowanych dni.

Jednocześnie zwykła długość dnia roboczego (z pięciodniowy tydzień) będzie:

- Jeśli pracujesz 36 godzin tygodniowo – 7,2 godziny.

- Przy 24 godzinach/tydzień - 4,8 godziny.

Praca w niepełnym wymiarze godzin jest obowiązkowa dla osób poniżej 18 roku życia, kobiet karmiących piersią, osób niepełnosprawnych oraz pracowników wykonujących prace niebezpieczne.

W przypadku gdy MSS jest wskaźnikiem ułamkowym, zaokrągla się go wg zasady matematyczne: jeżeli liczba po przecinku jest mniejsza niż pięć, zaokrąglamy w górę do poprzedniej jednostki, jeżeli jest ich więcej – do następnej.

Aby w przyszłości wyeliminować błędy i ułatwić sobie zadanie, warto zostawić wykonane raz obliczenia i wykorzystać je jako wzór do uzupełnienia informacji o przeciętnej liczbie pracowników.

Pracownicy, którzy nie są brani pod uwagę przy obliczaniu SCH

Są pracownicy, których nie można uwzględnić w personelu przy sporządzaniu raportu o SSC. Wśród nich:

Porozmawiajmy o zewnętrznych i wewnętrznych pracownikach zatrudnionych w niepełnym wymiarze godzin

Za zewnętrznych pracowników zatrudnionych w niepełnym wymiarze czasu pracy uważa się osoby, które są częścią personelu kilku przedsiębiorstw. W rzeczywistości są oni wymienieni jako pracownicy jednej organizacji, ale mogą wykonywać pewną pracę w innych. Jednocześnie ich dzień pracy w innych firmach będzie niepełny (około czterech godzin dziennie). Ich udział w obliczaniu MSS oblicza się za pomocą wzoru (podano go w następnym akapicie).

Wewnętrzni pracownicy zatrudnieni w niepełnym wymiarze godzin to pracownicy konkretnej firmy, którzy wykonują nie tylko swoje bezpośrednie obowiązki, ale także dodatkowa praca. Aby poprawnie obliczyć SCH, księgowy bierze pod uwagę liczbę przepracowanych godzin.

Obliczanie średniego salda zewnętrznych pracowników zatrudnionych w niepełnym wymiarze godzin

Należy podsumować dni kalendarzowe oraz liczbę pracowników zatrudnionych w tym okresie. Następnie ustala się numer SCN osób, które w dni powszednie nie były w przedsiębiorstwie. Daje to łączną liczbę pracowników niepełnozatrudnionych w danym okresie.

Księgowemu łatwiej będzie pracować, jeśli sporządzi próbkę do wypełnienia informacji o średniej liczbie pracowników i użyje jej jako szablonu.

- Łódeczki ziemniaczane faszerowane grzybami Łódeczki ziemniaczane zapiekane z grzybami i sosem

- Gulasz warzywny z kapustą i ziemniakami

- Leniwe gołąbki w piekarniku

- Jak zrobić baklawę w domu

- Ziemniaki smażone na oleju roślinnym (z cebulą)

- Kuskus z jagnięciną i warzywami

- Przepis: Ziemniaki duszone z fasolką szparagową - Z zieleniną Gulasz z fasolki szparagowej z warzywami

- Zapiekanka ziemniaczana z wątróbką Zapiekanka z wątróbki

- Najsmaczniejsze chude sałatki z kapusty pekińskiej: proste przepisy ze zdjęciami Prosta sałatka z kapustą pekińską i kukurydzą

- Dlaczego marzysz o czerwonej poduszce?

- Pomóż w interpretacji wymarzonej książki

- Odrębne rozliczanie podatku VAT – na czym polega i kiedy je wdrożyć?

- Romanow Konstantin Konstantinowicz – biografia

- Dwukrotny Bohater Związku Radzieckiego Greczko Andriej Antonowicz

- Etapy i przebieg bitwy pod Borodino w skrócie

- Jak przeprowadzić lekcję mistrzowską „Malowanie pierników” dla dzieci: wielkie sekrety i małe wskazówki

- Pierniki noworoczne: przepisy kulinarne, pomysły projektowe

- Przepis: Marynowane skórki arbuza - w rezerwie

- Naleśniki z zsiadłym mlekiem: przepisy kulinarne

- Jak gotować dim sum w domu