Prace budowlane w 1s. Księgowość umów agencyjnych. Rozliczanie działalności objętej jednym podatkiem od dochodu kalkulacyjnego

1C: Księgowość organizacja budowy

Artykuł: 4601546050311

"1C: Księgowość organizacji budowlanej" to rozwiązanie branżowe przeznaczone do automatyzacji księgowości i rachunkowości podatkowej w małych i średnich organizacjach realizujących wszelkiego rodzaju księgowość działalność budowlana, a także inne rodzaje powiązanych działalność komercyjna: handel hurtowy i detaliczny, handel prowizyjny(w tym podwykonawstwo), świadczenie usług, produkcja itp.

Rozwiązanie branżowe” 1C:Przedsiębiorstwo 8. Rachunkowość organizacji budowlanej„opracowany w oparciu o standardowe rozwiązanie” 1C:Przedsiębiorstwo 8. Księgowość przedsiębiorstwa", wersja 3.0 przy zachowaniu podstawowej funkcjonalności i wykorzystaniu wszystkich zalet platformy technologicznej " 1C:Przedsiębiorstwo 8„wersja 8.2, zapewniająca skalowalność, otwartość, łatwość administrowania i konfiguracji.

Dostarcza do wszystkich miast Rosji. Dostawa i montaż na terenie miasta odbywa się w całości Za darmo. Dostawa " prof„Produkowane są wersje oprogramowania 1C bezpłatnie w całej Rosji!

- Dostawa przy zamówieniach powyżej 3000 RUB. Za darmo

- Do 10 km od obwodnicy650 rub.

- 11-20 km od obwodnicy1000 rub.

- 21-50 km od obwodnicy Zgodnie z umową

- Ponad 55 km od obwodnicy Zgodnie z umową.

Godziny pracy (odbiór): pon.-pt.: 9.30-19.00.

Harmonogram dostaw: pon.-pt.: 10.00-19.00; sobota-niedziela: Zgodnie z umową.

Metoda płatności (dla osób fizycznych i osoby prawne):

- Gotówka(w przypadku dostawy przesyłką kurierską lub odbioru osobistego) Płatność przy odbiorze towaru.

- Płatność bezgotówkowa (Przelewy bankowe) Płatność webmoney, karty bankowe - za osoby.

Warunki zakupu

- Wystawiona faktura jest ważna przez miesiąc.

- Po opłaceniu faktury towar otrzymasz w ciągu 1-2 dni w przypadku rozwiązań standardowych i 3-5 dni rozwiązania branżowe 1C.

Po dokonaniu płatności możesz skorzystać z naszej bezpłatnej dostawy na terenie miasta i montażu oprogramowanie nasi specjaliści, całkowicie za darmo.

Cena za 1C: Księgowość dla organizacji budowlanej

- 1C:Enterprise 8. Rachunkowość organizacji budowlanej. Główne zasilanie. Kup 14 000 RUB

- 1C:Enterprise 8. Rachunkowość organizacji budowlanej. Dostawa dla 5 użytkowników Kup 38 000 RUB

- 1C:Enterprise 8. Księgowość dla organizacji budowlanej, licencja klienta na 1 miejsce pracy 4620 RUR Kup

- 1C:Przedpr.8. Księgowość firmy budowlanej. Licencja kliencka za 5 rubli. 21 600 RUB Kup

- 1C:Przedpr.8. Księgowość firmy budowlanej. Licencja kliencka za 10 rubli. 40 800 RUB Kup

Opis 1C: Rachunkowość organizacji budowlanej

Konfiguracja wykorzystuje możliwości platformy 8.2 do pracy w trybie aplikacji klienckiej (klient cienki i klient sieciowy) w celu uzyskania funkcjonalności specyficznej dla branży. Zapewnia to możliwość pracy w interfejsie WEB, co sprawia, że obsługa użytkownika jest bardziej intuicyjna i pozwala na pracę zdalną.

Konfiguracja „Rozliczanie organizacji budowlanej” zawiera następujące podsystemy:

- Wykonawca budowy

- Klient budowlany

- Inwestor

- Osady przy gospodarstwach rolnych

Podsystem „Wykonawca budowy” obejmuje:

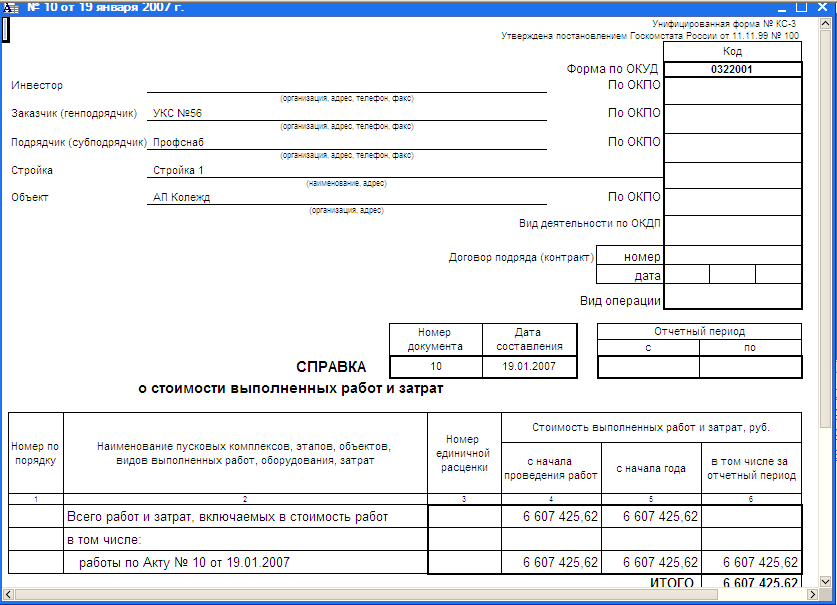

- rozliczanie prac budowlano-montażowych w kontekście projektów budowlanych, projektów budowlanych, pozycji kosztów budowy, struktury kosztów technologicznych, wykonawców z utworzeniem zaświadczeń kosztowych prace budowlane i koszty w formularzu KS-3;

- rozliczanie prac budowlano-montażowych w ramach projektów budowlanych;

- możliwość wygenerowania zaświadczenia zbiorczego (formularz KS-3);

- tworzenie planowanych kosztów robót budowlano-montażowych z możliwością tworzenia lokalnych kosztorysów, robocizny i zasoby materialne, obliczenie dochodu krańcowego według szacunku;

- oddzielne rozliczanie wykonanych prac budowlanych i instalacyjnych na własną rękę oraz przez osoby trzecie wykonawcy w ramach kosztów robót budowlanych oraz jako część przychodów z realizacji robót budowlano-montażowych;

- rozliczanie odpisów materiałów na projekty budowlane (formularz M-29) zgodnie z art średni koszt oraz metodą FIFO w zależności od dokonanych ustawień polityka rachunkowości;

- możliwość dystrybucji koszty pośrednie według projektów budowlanych według liczby godzin pracy maszyny sprzęt budowlany wykorzystywane podczas prac budowlano-montażowych;

- rachunkowość branżowa zapasy: rozliczanie magazynu materiałów przez osoby odpowiedzialne materialnie, rozliczanie odzieży roboczej, wyposażenia specjalnego, zapasów i wyposażenia;

- utworzenie jednolitego branżowego formularza rozliczania odzieży roboczej i sprzętu „Karta księgowa odzieży roboczej” zgodnie z formularzem MB-2, raporty o przepływie materiałów: „Arkusz 10-c”, „Raport materiałowy”;

- rozliczanie niezafakturowanych dostaw (formularz M-7);

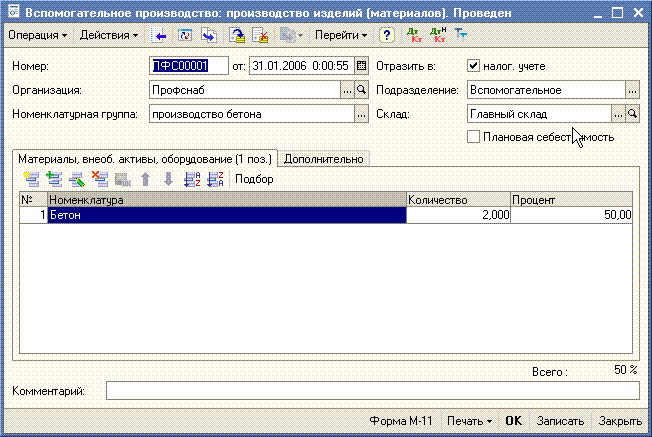

- rozliczanie produktów, robót budowlanych, usług wytworzonych (wykonanych) w ramach produkcji pomocniczej;

- kalkulacja kosztów produkcji pomocniczej;

- analiza kosztów prac wykonywanych we własnym zakresie i przy pomocy podwykonawcy;

- analiza płatności przez Klienta za zaakceptowane etapy realizacji kontrakty budowlane;

- analiza płatności prace podwykonawstwa w zakresie projektów budowlanych;

- rozliczanie zleceń według zleceń z wykonawcą budowy, generowanie kosztorysów lokalnych i KS-2 na podstawie zamówienia kupującego oraz analiza statusu zamówień;

- rozliczanie sprzętu i materiały budowlane w kontekście placów budowy i składowisk;

- rozliczanie kosztów zakupu i przechowywania sprzętu i materiałów według pozycji kosztowych;

- odzwierciedlenie przekazania wykonanej pracy na podstawie utworzonego kosztorysu z formacją jednolity akt przeniesienie wykonanych robót budowlanych do KS-2;

- rozliczanie usług klienta przyjętych od podwykonawcy, odzwierciedlające sprzedaż usług generalnego wykonawcy na rzecz klienta z możliwością obliczenia ich wolumenu zarówno jako procent robót budowlano-montażowych, jak i w kwotach bezpośrednich;

- rozliczanie przyjętych prac podwykonawstwa na obiektach z możliwością wykorzystania przyjętych czynności przy przekazywaniu pracy klientowi jako przekazanie prac podwykonawstwa;

- rozliczanie wydawania materiałów kontrahentom jako surowców dostarczonych przez klienta i odpisywanie w miarę ich zużycia.

Podsystem „Klient Budowlany” obejmuje:

- planowanie i rozliczanie kosztów utrzymania klienta budowlanego w kontekście pozycji kosztowych, działów i źródeł finansowania;

- osobne rozliczanie podatku VAT od kosztów inwestycji kapitałowych z możliwością wygenerowania faktury skonsolidowanej przy przekazaniu inwestorowi zakończonej inwestycji budowlanej;

- rozliczanie operacji przekazania inwestorom zrealizowanych projektów budowlanych wraz z wykonaniem ustaw KS-11 i KS-14;

- rozliczanie podatku VAT od inwestycji kapitałowych w ramach projektów budowlanych;

- rozliczanie kosztów budowy obiektów tymczasowych (tytułowych) z możliwością ich automatycznej redystrybucji na obiekty w budowie;

- księgowanie paragonów gotówka oraz wykorzystanie ukierunkowanego finansowania pod względem źródeł finansowania;

- możliwość nadruku zestawu dokumenty pierwotne na rachunkowości inwestycje kapitałowe, niedokończona produkcja projektów budowlanych, księgowość zapasów oraz inne dokumenty wykorzystywane przez zamawiającego budowę, zatwierdzone uchwałami Goskomstat Federacji Rosyjskiej.

Podsystem „Inwestor” obejmuje

- kontrola i korekta wspólnie wykorzystywanych środków ze źródeł finansowania;

- utworzenie wkładu kapitałowego i rozliczenia z umów cesji praw wierzytelności;

- utworzenie udziału administracji;

- tworzenie raporty analityczne o przepływie środków ze źródeł finansowania, rozliczaniu inwestycji kapitałowych, towarowych aktywa materialne, rozliczenia z kontrahentami;

- przeprowadzanie dwustronnych i trójstronnych aktów wzajemnych rozliczeń na rachunkach rozliczeniowych z kontrahentami.

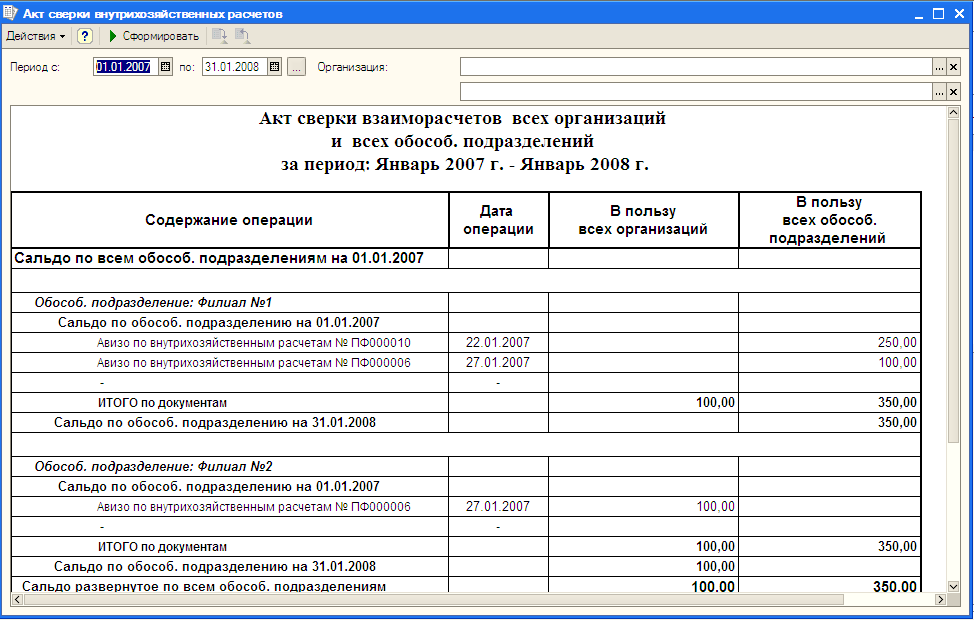

Podsystem „Osiedla przyrolne” obejmuje:

- umiejętność sporządzania awizów przychodzących i wychodzących;

- możliwość sporządzania raportów uzgodnień pomiędzy działami.

Rozwiązanie branżowe „1C:Enterprise 8. Księgowość organizacji budowlanej” zostało opracowane na podstawie „1C:Enterprise 8. Księgowość przedsiębiorstwa” i jest przeznaczone między innymi do automatyzacji księgowości i rachunkowości podatkowej, w tym przygotowania obowiązkowej (regulowanej) sprawozdawczości w podmiotach branży budowlanej (klient, wykonawca, inwestor), posiadającej prawo łączenia funkcji dwóch lub więcej podmiotów działalność gospodarcza.

Konfiguracja zawiera plan kont, odpowiadające Zamówieniu Ministerstwo Finansów Federacji Rosyjskiej „W sprawie zatwierdzenia planu kont do rozliczania działalności finansowej i gospodarczej organizacji oraz instrukcji jego stosowania” z dnia 31 października 2000 r. Nr 94n. Skład rachunków, organizacja rachunkowości analitycznej, walutowej i ilościowej na rachunkach są zgodne z wymogami prawnymi dotyczącymi prowadzenia dokumentacji księgowej i odzwierciedlania danych w raportach. W razie potrzeby użytkownicy mogą samodzielnie tworzyć dodatkowe subkonta i sekcje rachunkowość analityczna.

Rachunkowość dokumentów

Główny sposób refleksji transakcje biznesowe w rachunkowości jest wprowadzanie dokumentów programowych odpowiadających pierwotności dokumenty księgowe. Dodatkowo dozwolone jest bezpośrednie wprowadzanie poszczególnych transakcji.

Wsparcie różne systemy opodatkowanie

W programie dla organizacje komercyjne utrzymany następujące systemy opodatkowanie:

- ogólny system podatkowy (podatek dochodowy dla organizacji zgodnie z rozdziałem 25 Ordynacji podatkowej Federacji Rosyjskiej),

- uproszczony system podatkowy (rozdział 26.2 Ordynacji podatkowej Federacji Rosyjskiej),

- system opodatkowania w postaci jednolitego podatku od dochodu kalkulacyjnego poszczególne gatunki działalność (rozdział 26.3 Kodeksu podatkowego Federacji Rosyjskiej).

Dla indywidualni przedsiębiorcy Obsługiwany jest uproszczony system podatkowy (rozdział 26.2 kodeksu podatkowego Federacji Rosyjskiej).

Księgowość operacje handlowe

Księgowanie transakcji przyjęcia i sprzedaży towarów i usług zostało zautomatyzowane. Przy sprzedaży towaru wystawiane są faktury, faktury i faktury. Wszystkie operacje włączone handel hurtowy uwzględniane w kontekście umów z nabywcami i dostawcami. Dla towary importowane brane są pod uwagę dane dotyczące kraju pochodzenia i numeru zgłoszenia celnego.

Dla sprzedaż detaliczna wspierany jako refleksja operacyjna sprzedaż detaliczna oraz odzwierciedlenie sprzedaży w oparciu o wyniki zapasów. Towary detaliczne można rozliczać według zakupu lub według ceny sprzedaży. Dla sprzedaż detaliczna Obsługiwana jest płatność kredytami bankowymi i korzystanie z kart płatniczych.

Automatyczne odzwierciedlanie zwrotów towarów od kupującego i dostawcy.

Konfiguracja umożliwia stosowanie kilku rodzajów cen, np.: hurt, mała hurtownia, detal, skup itp. Upraszcza to odzwierciedlenie transakcji paragonowych i sprzedażowych. Możliwe jest śledzenie pozycji produktu.

Księgowość umowy agencyjne

Zautomatyzowana księgowość usługi agencyjne po stronie agenta (świadczenie usług we własnym imieniu, ale na koszt dającego zlecenie) i po stronie dającego zlecenie (świadczenie usług za pośrednictwem agenta).

Rachunkowość bankowa i transakcje gotówkowe

Wdrożono rozliczanie przepływu środków pieniężnych i środków bezgotówkowych oraz transakcje walutowe. Obsługuje wprowadzanie i drukowanie zleceń płatniczych, przychodzących i wychodzących zamówienia gotówkowe. Wdrożona księgowość dokumenty pieniężne. Na podstawie dokumenty gotówkowe się tworzy książeczka kasowa ustalona próbka. Wprowadzono rozliczanie środków płatnika i prowadzono odrębną księgę kasową.

Zautomatyzowane zostały transakcje dotyczące rozliczeń z dostawcami, odbiorcami i osobami odpowiedzialnymi (w tym transfer środków do karty bankowe pracowników lub firmowe karty bankowe), wpłacanie gotówki na rachunek bieżący i otrzymywanie gotówki za pośrednictwem czek gotówkowy, nabywanie i sprzedaż walut obcych. Podczas rejestrowania transakcji kwoty płatności są automatycznie dzielone na zaliczkę i płatność.

Zlecenia płatnicze dotyczące zapłaty podatków (składek) mogą być generowane automatycznie.

Zaimplementowano mechanizm wymiany informacji z programami typu „Klient Banku”.

Rozliczanie rozliczeń z kontrahentami

Rozliczenia z dostawcami i klientami można prowadzić w rublach, jednostki konwencjonalne I waluta obca. Różnice kursowe dla każdej operacji są obliczane automatycznie.

Rozliczenia z kontrahentami w konfiguracji zawsze przeprowadzane są zgodnie z dokumentem rozliczeniowym. Podczas przygotowywania dokumentów, paragonów i sprzedaży można wykorzystać jako ceny ogólne dla wszystkich kontrahentów oraz indywidualnie dla konkretnej umowy.

Sposób spłaty zadłużenia wynikającego z umowy można wskazać bezpośrednio w dokumentach płatności. Sposób potrącenia zaliczek wskazany jest w dokumentach

wpływy i sprzedaż.

Rachunkowość środków trwałych i wartości niematerialnych i prawnych

Rachunkowość środków trwałych i wartości niematerialnych i prawnych prowadzona jest zgodnie z PBU 6/01 „Rachunkowość środków trwałych” i PBU 14/2007 „Rachunkowość wartości niematerialnych i prawnych”.

Zautomatyzowane zostały podstawowe operacje księgowe: przyjęcie, przyjęcie do rozliczenia, amortyzacja (amortyzacja), modernizacja, przeniesienie, odpisanie, inwentaryzacja. Możliwe jest rozłożenie kwot naliczonej amortyzacji za miesiąc w rachunkowości podatkowej pomiędzy kilkoma rachunkami lub obiektami rachunkowości analitycznej.

Rozliczanie produkcji głównej i pomocniczej

Zautomatyzowane obliczanie kosztów produktów i usług wytworzonych w produkcji głównej i pomocniczej, rozliczanie przetwarzania surowców dostarczonych przez klienta, rozliczanie odzieży roboczej, sprzętu specjalnego, zapasów i artykuły gospodarstwa domowego. W ciągu miesiąca rozliczenie wyemitowanych gotowe produkty zrealizowane planowanym kosztem. Na koniec miesiąca następuje wyliczenie rzeczywisty koszt wypuszczone produkty i świadczone usługi.

Księgowanie półproduktów

Za złożone procesy technologiczne, które obejmują etapy pośrednie z wydaniem półproduktów, obsługiwana jest księgowość magazynowa półproduktów oraz automatyczna kalkulacja ich kosztu.

Księgowość dochód pośredni

Program umożliwia rozliczanie różnych wydatków, które nie są bezpośrednio związane z wytwarzaniem produktów, świadczeniem pracy czy usługami – kosztami pośrednimi. Na koniec miesiąca automatycznie odpisuje się wydatki pośrednie.

W celu uwzględnienia ogólnych wydatków biznesowych wspierane jest stosowanie metody „rachunku kosztów bezpośrednich”. Ta metoda to zapewnia wydatki ogólne są odpisywane w miesiącu ich wystąpienia i odnoszone w całości w koszty bieżącego okresu. Jeżeli organizacja nie stosuje metody rachunku kosztów bezpośrednich, wówczas ogólne wydatki biznesowe są rozdzielane pomiędzy koszt wytworzonych produktów i produkcję w toku.

Przy odpisywaniu wydatków pośrednich można z niego skorzystać różne metody dystrybucja przez grupy nomenklatury produkty (usługi). Dla kosztów pośrednich możliwe są następujące podstawy podziału:

- głośność wyjściowa,

- planowany koszt,

- wynagrodzenie,

- koszty materiałów,

- przychód,

- koszty bezpośrednie,

- poszczególne pozycje kosztów bezpośrednich.

Księgowość VAT

Rachunkowość podatku VAT prowadzona jest zgodnie z normami rozdziału. 21 Ordynacja podatkowa Federacji Rosyjskiej. Automatyczne wypełnianie księgi zakupów i księgi sprzedaży, wystawianie faktur korygujących i korygujących. Dla celów rozliczeń podatku VAT oddzielnie księguje się transakcje podlegające VAT i niepodlegające opodatkowaniu zgodnie z art. 149 Kodeksu podatkowego Federacji Rosyjskiej. Złożone sytuacje gospodarcze są monitorowane w zakresie rozliczania podatku VAT przy sprzedaży z zastosowaniem stawki 0% VAT, w trakcie budowy ekonomicznie, a także kiedy organizacja wykonuje swoje obowiązki agent podatkowy. Kwoty podatku VAT wg wydatki pośrednie zgodnie z art. 170 Ordynacji podatkowej Federacji Rosyjskiej można rozdzielić na transakcje sprzedaży podlegające VAT i zwolnione z VAT.

Księgowość kadrowo-płacowa i księgowość indywidualna

Konfiguracja prowadzi ewidencję rozliczeń z personelem z tytułu wynagrodzeń oraz dokumentację kadrową. Zapewnione jest tworzenie jednolitych formularzy prawa pracy.

Zautomatyzowane kolejne operacje:

- obliczanie wynagrodzeń pracowników przedsiębiorstwa na podstawie wynagrodzenia z możliwością wskazania sposobu refleksji przy rozliczaniu osobno dla każdego rodzaju rozliczenia memoriałowego;

- rozliczanie odliczeń;

- prowadzenie wzajemnych rozliczeń z pracownikami aż do wypłaty wynagrodzeń i przelewania wynagrodzeń na rachunki kart pracowniczych;

- depozyt;

- obliczanie podatków i składek regulowanych przepisami prawa, których podstawą opodatkowania jest wynagrodzenie pracownicy organizacji;

- generowanie odpowiednich raportów (podatku dochodowego od osób fizycznych, podatków (składek) od wynagrodzeń), w tym przygotowywanie raportów do spersonalizowanego systemu księgowego PFR.

- Przy wykonywaniu obliczeń uwzględnia się obecność w przedsiębiorstwie osób niepełnosprawnych i nierezydentów podatkowych.

Rachunkowość podatkowa podatku dochodowego

Rachunkowość podatkowa podatku dochodowego prowadzona jest na tych samych rachunkach, co księgowość. Ułatwia to porównywanie danych rachunkowych i podatkowych oraz spełnienie wymagań PBU 18/02 „Rachunkowość kalkulacji podatku dochodowego”. Na podstawie danych księgowych, automatycznie generowana jest deklaracja podatkowa na podatek dochodowy.

Uproszczony system podatkowy

Rachunkowość działalności gospodarczej organizacji stosujących uproszczony system podatkowy została zautomatyzowana. Rozliczenia podatkowe w ramach uproszczonego systemu podatkowego prowadzone są zgodnie z rozdziałem. 26.2 Kodeks podatkowy Federacji Rosyjskiej. Obsługiwane są następujące obiekty podatkowe:

- dochód,

- dochód pomniejszony o wydatki.

Księga przychodów i rozchodów generowana jest automatycznie.

Księgowanie czynności podlegających opodatkowaniu pojedynczy podatek od przypisanego dochodu

Niezależnie od tego, czy ma to zastosowanie organizacja uproszczonego systemu podatkowego Lub wspólny system opodatkowania, niektóre rodzaje jej działalności mogą podlegać jednolitemu podatkowi od dochodu kalkulacyjnego (UTII). Konfiguracja przewiduje oddzielenie rachunkowości przychodów i wydatków związanych z działalnością podlegającą i niepodlegającą UTII. Wydatki, do których nie można przypisać pewien typ działalności w momencie ich zlecenia, mogą być rozdzielane automatycznie na koniec okresu.

Ostatnie operacje miesiąca

Rutynowe operacje wykonywane na koniec miesiąca, w tym przewalutowanie i spisanie wydatków, są zautomatyzowane przyszłe okresy,

definicja wyniki finansowe i inne. Asystent zamknięcia miesiąca pozwala określić niezbędne rutynowe czynności związane z zamknięciem miesiąca i wykonać je w odpowiednim czasie. prawidłowa kolejność i bez błędów.

Standardowe raporty

Konfiguracja zapewnia użytkownikowi zestaw standardowych raportów, które pozwalają na analizę danych o saldach, obrotach na rachunkach i transakcjach w różnych sekcjach. Podczas generowania raportów istnieje możliwość skonfigurowania grupowania, selekcji i sortowania informacji wyświetlanych w raporcie, w oparciu o specyfikę działalności organizacji i funkcje realizowane przez użytkownika.

Regulowane raportowanie

Program zawiera obowiązkowe (regulowane) raporty przeznaczone do przekazania właścicielom i przełożonym organizacji. agencje rządowe, w tym formularze sprawozdania finansowe, zeznania podatkowe, raporty dla organów statystycznych i funduszy rządowych.

Raporty regulowane, dla których dostępna jest ta opcja dokumenty regulacyjne, można przesłać do forma elektroniczna. Program obsługuje technologię aplikacji Kod kreskowy 2D na arkuszach zeznań podatkowych.

Regulowane raporty dotyczące dochodów osób fizycznych są generowane automatycznie i podlegają przedłożeniu władze podatkowe można zapisać na nośniku magnetycznym (dyskietce). Do złożenia Informacje o funduszu emerytalnym o obliczonym doświadczenie ubezpieczeniowe i opłaconych składek ubezpieczeniowych, prowadzona jest spersonalizowana ewidencja pracowników. Odpowiednie raporty można również zapisać na nośniku magnetycznym.

Możliwości serwisu

Kontrola i eliminacja sytuacji awaryjnych

Konfiguracja „Księgowość organizacji budowlanej” zapewnia zaawansowane możliwości monitorowania pracy użytkownika na różnych etapach pracy z programem:

- kontrolę poprawności i kompletności wprowadzanych danych,

- kontrola sald przy spisywaniu (przenoszeniu) aktywów rzeczowych,

- kontrola modyfikacji i usuwania dokumentów wprowadzonych przed „datą zakazu edycji”,

- kontrola integralności i spójności informacji przy usuwaniu danych.

Ładowanie klasyfikatorów i kursów walut

Program umożliwia pobranie podręczników i klasyfikatorów:

- Klasyfikator BIC (katalog kodów identyfikacyjnych banków uczestników rozliczeń na terytorium Federacja Rosyjska),

- klasyfikatory adresów Federalnej Służby Podatkowej,

- kursy walut ze strony internetowej RBC.

Wyszukiwanie danych

Konfiguracja implementuje pełnotekstowe wyszukiwanie danych baza informacyjna. Możesz wyszukiwać przy użyciu wielu słów, operatorów wyszukiwania lub dokładnej frazy.

Kontroluj dostęp do poświadczeń

Zaimplementowano możliwość wprowadzania ograniczeń dostępu do danych uwierzytelniających poszczególne organizacje(osoby prawne). Użytkownik z ograniczone prawa access nie ma możliwości nie tylko zmiany w jakikolwiek sposób, ale nawet odczytania danych, które są dla niego zamknięte.

Stosowanie sprzęt komercyjny

Konfiguracja „Księgowość organizacji budowlanej” obsługuje pracę kasy fiskalne(rejestratorzy fiskalni).

Praca z rozproszonymi bazami informacji

Aby pracować z rozproszonymi bazami informacji, konfiguracja obejmuje plany wymiany w celu zautomatyzowania wymiany danych pomiędzy bazami informacji.

Wsparcie użytkowników online

Użytkownicy programu mogą bezpośrednio podczas pracy z programem przygotowywać i wysyłać do firmy 1C opinie na temat korzystania z programu, wnioski do działu wsparcie techniczne oraz otrzymuj i przeglądaj odpowiedzi od działu pomocy technicznej. Użytkownicy mogą również wziąć udział w ankiecie wśród użytkowników programu przeprowadzonej przez 1C w celu zbadania problemów pojawiających się podczas pracy.

Automatyczna aktualizacja konfiguracje

Konfiguracja zawiera asystenta aktualizacji konfiguracji, który umożliwia uzyskanie informacji nt najnowsze aktualizacje, opublikowane w witrynie pomocy technicznej dla użytkowników w Internecie i automatycznie instalują wykryte aktualizacje. Jeśli plik aktualizacji został już otrzymany, asystent umożliwia aktualizację przy użyciu pliku dostarczania aktualizacji (.cfu) lub pliku dostarczania konfiguracji (.cf) z dowolnego katalogu lokalnego lub sieciowego.

Ochrona informacji

Firma „1C” otrzymała certyfikat zgodności nr 2137 z dnia 20 lipca 2010 r. wydany FSTEC z Rosji, co potwierdza, że chronione pakiet oprogramowania(ZPK) „1C:Enterprise, wersja 8.2z” jest uznawana za narzędzie programowe ogólnego przeznaczenia z wbudowanymi środkami ochrony informacji przed nieuprawnionym dostępem (NAD) do informacji niezawierających informacji stanowiących tajemnica państwowa. Na podstawie wyników certyfikacji potwierdzono zgodność z wymaganiami dokumenty zawierające wytyczne pod względem ochrony przed NSD - klasa 5, pod względem poziomu kontroli braku niezadeklarowanych zdolności (NDC) w kontroli poziomu 4, możliwość wykorzystania do tworzenia systemy automatyczne(AS) aż do klasy ochrony 1G (tzn. AS zapewniający ochronę informacje poufne w sieci LAN) włącznie, a także do ochrony informacji w systemach informacji o danych osobowych (PDIS) do klasy K1 włącznie.

Certyfikowane kopie platformy oznaczone są znakami zgodności od nr G 420000 do nr G 429999.

Wszystkie konfiguracje opracowane na platformie „1C:Enterprise 8.2” (na przykład „Zarządzanie wynagrodzeniami i personelem”, „Księgowość przedsiębiorstwa”, „Księgowość organizacji budowlanej”) można wykorzystać do tworzenia systemu informatycznego dane osobowe dowolnej klasy i dodatkowe zaświadczenie rozwiązania aplikacyjne nie jest wymagane.

Zrzuty ekranu z 1C: Księgowość dla organizacji budowlanej

Możesz spojrzeć na interfejs programu (zrzuty ekranu). Zrzuty ekranu to zrzuty ekranu wykonane przez komputer, które pokazują dokładnie to, co użytkownik widzi na ekranie monitora. Korzystając ze zrzutów ekranu, możesz wyrobić sobie własne zdanie na temat programu.

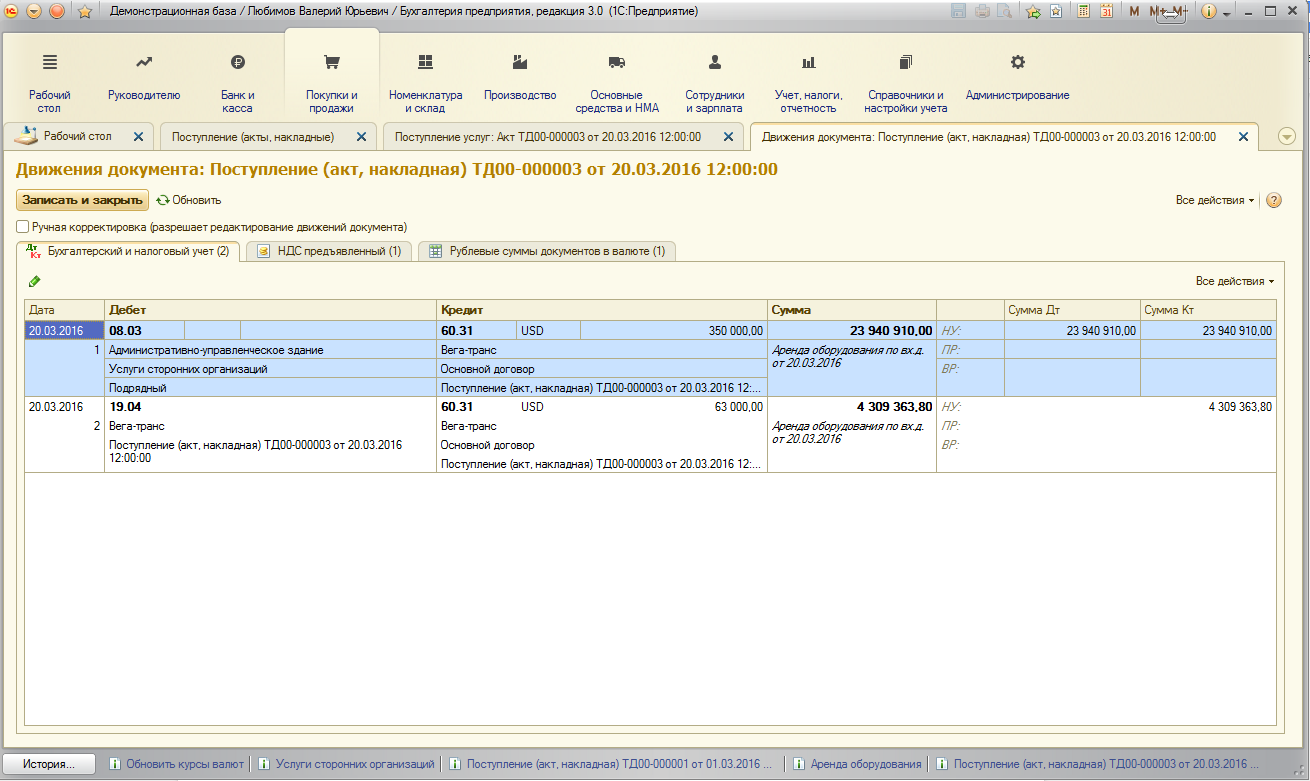

Rozdział 4 Wprowadzenie do systemu 8. 2” Przy realizacji kontraktów budowlanych księgowość prowadzona jest zgodnie z PBU 2/2008 „Rachunkowość kontraktów umowa o roboty budowlane" W organizacji kontraktującej praktyka księgowa polega na ustalaniu kosztów produkcji w toku, biorąc pod uwagę część ogólnych kosztów produkcji i ogólnych wydatków biznesowych przypadających na daną pozycję produkcji w toku. Ponadto podstawą podziału takich kosztów mogą być koszty bezpośrednie organizacji lub wynagrodzenia głównych pracowników produkcyjnych. Na wydatki wykonawcy składają się wszystkie faktycznie poniesione wydatki związane z realizacją robót kontraktowych wykonywanych zgodnie z umową o usługę budowlaną, to znaczy z wykorzystaniem materiałów i zasoby pracy, środki trwałe i wartości niematerialne i prawne, a także inne rodzaje zasobów. 4.1. Różne rodzaje problemów i warunków Dość często w praktyce działalności gospodarczej są różne stosunki umowne pomiędzy wykonawcą (generalnym wykonawcą) a podwykonawcami. Zgodnie z warunkami umowy wykonawca ma prawo zaangażować w wykonanie swoich obowiązków inne osoby (podwykonawców). Dla odzwierciedlenia faktu odbioru robót budowlano-montażowych od podwykonawcy stosuje się dokument Odbiór Robót i Warunki. W takim przypadku wydatki związane z umową są rejestrowane jako wydatki bezpośrednie na koncie 20 „Produkcja główna”. Usługi świadczone przez klienta stanowią koszt projektu budowlanego i rozliczane są w rachunku 08.03 „Budowa środków trwałych”. Jednocześnie w programie, aby zarejestrować taką operację, wygodnie jest skorzystać z dokumentu Operacja (podstawowa i wielostronna). Na przykładach rozważymy obie opcje rozliczania odbioru robót budowlanych i usług. 144 Rozdział 4. Wprowadzenie do systemu w „I klasie” ÿ 8,2" 4.1.1. GRUPA SYSTEMÓW ROSS SYSTEMU B ta sekcja Przyjrzyjmy się rozliczeniu robót przez wykonawcę na przykładzie podwykonawcy wykonującego część prac przy budowie obiektu budowlanego w postaci wyposażenia wnętrz centrum handlowe w kwocie 400.000,00 RUB, w tym podatek VAT 61.016,95 RUB. W tym celu zarejestrujemy dokument Odnowa miasta i świata. Wybierz polecenie menu Konfigurowanie plików i ustawień. Na ekranie pojawi się okno z listą dokumentów znajdujących się na liście dokumentów. Uformować nowy dokument, kliknij przycisk Dodaj na pasku narzędzi. Otworzy się okno dialogowe „Wartość voyazov” (ryc. 4.1). Ryż. 4.1. Okno dialogowe Wybór rodzaju operacji na dokumencie Podświetl wartość Stosowanie, Kontakty i naciśnij przycisk OK. Okno dialogowe zostanie zamknięte i pojawi się dokument Formacja i Receptura. Szczegółowy opis O tym dokumencie pisaliśmy już wcześniej, dlatego przypomnijmy, że usługi i prace wpisuje się w zakładce Budowa. Przejdź do zakładki Ustawienia, klikając etykietę o tej samej nazwie (ryc. 4.2). Za pomocą przycisku w polu Katalog wywołaj katalog o tej samej nazwie (rys. 4.3) i wybierz lub wprowadź nowa organizacja, z którego przyjmuje się część prac budowlano-montażowych, w naszym przykładzie jest to Sòrîéïîäðÿä ÎÎÎ. Automatycznie, po wybraniu kontrahenta, odzwierciedlona zostanie umowa, w ramach której otrzymano ukończone dzieło. Domyślnie pole Umowa zostanie wypełnione wartością umowy głównej zawartej z kontrahentem. Kontrakt można wybrać także z Katalogu umów, który wywołuje się przyciskiem w polu Transakcje. Na rozwijanej liście określana jest opcja potrącania zaliczek na poczet rozliczeń z klientem: automatycznie, zgodnie z dokumentem, nie potrącaj. 4.1. Najczęstsze aspekty i uwarunkowania 145 Ryc. 4.2. Zakładka Usługi dokumentu Odbiór towarów i usług Ryc. 4.3. Katalog Wykonawców Aby wyświetlić dane o wykonanych pracach należy kliknąć przycisk znajdujący się na pasku narzędzi sekcji tabelarycznej. Aktywowany nowa linia do wprowadzania danych. W kolumnie Nazwa tabeli kliknij przycisk. Na ekranie pojawi się katalog o tej samej nazwie (ryc. 4.4), z którego należy wybrać nazwę dzieła podwykonawcy. W naszym przykładzie jest to obiekt Vulnerable. Nazwa dzieła znajdzie także odzwierciedlenie w kolumnie „Sovna, äîp”. wiadomość, której treść można dostosować ręcznie. 146 Rozdział 4. Wprowadzenie do systemu w „1 klasie” ÿ 8,2" Rys. 4.4. Nazewnictwo katalogowe W odpowiednich kolumnach należy wpisać cenę wykonanej pracy oraz stawkę podatku VAT. W takim przypadku wartości w kolumnach SYMPTOMY i WARTOŚCI zostaną obliczone automatycznie. Można także edytować wartość komórki SYMPTOMY zgodnie z dokumentacją dostawcy. W dolnej części okna dokumentu wyświetlane są wyniki dla wszystkich wykonanych usług i wykonanych prac, o których informacja wpisuje się w części tabelarycznej, w celu sprawdzenia zgodności z dokumentacją podwykonawcy. W kolumnie çastðàò (ÁÓ) kliknij przycisk áóõãàëòåðñîêîòà (ryc. 4.5). . Na ekranie pojawi się okno Przywróć ustawienia rys. 4,5. Okno Plan kont Wybierz z planu kont rachunek kosztów za wykonaną pracę. Na przykład konto 20.01 „Produkcja główna”. Po wybraniu rachunku otwiera się okno Zapytanie o rachunki - 147 4.1. Wybrana pozycja zostanie zamknięta, a wybrana pozycja zostanie odzwierciedlona w kolumnach çaòðàò (ÁÓ) i Ñ÷åò çàòðàò (ÍÓ) dokumentu Przywrócenie formatu i óñëóã. Dla wskazanego konta wybierany jest oddział, do którego będą odpisywane koszty produkcji. Dodatkowo dla konta 20.01 „Produkcja główna” dostępna jest analityka w kontekście grup towarów i pozycji kosztowych. W kolumnie Społeczne 1 (ÁÓ) kliknij przycisk Książka zasobów (ryc. 4.6). aby wywołać prawy rys. 4.6. Katalog Grupy nomenklatury Katalog ten przeznaczony jest do przechowywania listy grup nomenklatury, którymi są rodzaje towarów, wyrobów, robót budowlanych, usług. W kontekście tych grup prowadzona jest zintegrowana księgowość kosztów produkcji głównej i pomocniczej oraz przychodów uzyskanych ze sprzedaży towarów, produktów i usług. W katalogu wybierz główny obiekt, dla którego rejestrowane są wszystkie koszty i przychody, np. instytucję finansową, i kliknij przycisk Rachunek na pasku narzędzi. Okno katalogu zostanie zamknięte, a wybrana pozycja zostanie odzwierciedlona w kolumnach Treść 1 (ÁÓ) i Treść 1 (ÍÓ) dokumentu Przywrócenie pozycji i pozycji. Dla drugiego subkonta pozycja kosztowa wskazywana jest poprzez wybranie jej z katalogu o tej samej nazwie. Te same dane analityczne zostaną odzwierciedlone w kolumnie Społeczne 2 (НО). Aby wejść dodatkowe informacje o dokumencie dostawcy przejdź do zakładki Dodatki (rys. 4.7). Wprowadź ręcznie numer i datę dokument przychodzący, na podstawie którego dokumentowana jest wykonana praca, w polach Âõ. Mima i V. Tak. Jeżeli nadawca i odbiorca różnią się od dostawcy i kupującego, w polach Przesyłka i Przesyłka znajdują się odpowiedni kontrahenci. 148 Rozdział 4. Wprowadzenie do systemu w „1 klasie” ÿ 8,2" Rys. 4.7. Dodatkowa zakładka dokumentu Odbiór towarów i usług Gdy dostawca przedstawia fakturę, w zakładce Faktura należy wpisać datę i numer tego dokumentu. Przejdź do zakładki Układ, klikając etykietę o tej samej nazwie (ryc. 4.8). Ryż. 4.8. Zakładka Faktura dokumentu Odbiór towarów i usług 4.1. 149 Zaznacz pole wyboru Przywracanie óða. Pola umożliwiające odzwierciedlenie szczegółów faktury staną się dostępne. Wprowadź numer faktury i datę faktury w odpowiednich polach. Dane te będą w przyszłości wykorzystywane przy wypełnianiu dziennika otrzymanych faktur, a także księgi zakupów. Kliknij OK, aby nawigować i zamknąć dokument. Po pomyślnym zakończeniu dokument zostanie automatycznie zarejestrowany na liście dokumentów Państwowego Rejestru. Operacja odbioru wykonanej pracy przez podwykonawcę w naszym przypadku wygeneruje następujące transakcje: Dt 20.01 „Produkcja główna” Kt 60.01 „Rozliczenia z dostawcami i wykonawcami” - wliczenie pracy podwykonawcy w koszty produkcji głównej; Dt 19.04 „VAT od budowy środków trwałych” Kt 60.01 „Rozliczenia z dostawcami i wykonawcami” - odzwierciedlenie kwoty podatku VAT od pracy wykonanej przez podwykonawcę. Jeżeli zaliczka została przekazana podwykonawcy, wówczas na rachunek obciążeniowy 60.01 „Rozliczenia z dostawcami i kontrahentami” generowany jest dodatkowy zapis w korespondencji z uznaniem rachunku 60.02 „Rozliczenia z tytułu wydanych zaliczek” na kwotę zaliczki offsetowej. 4.1.2. Rozliczenie usług Klienta świadczonych w formie zabezpieczenia plac budowy przy użyciu dokumentu Oïåðàöèÿ (áóõãàëòåðñêèêé i íàëîãîîâûéó÷åò). Miesięczny koszt usług wynosi 20 000,00 RUB z VAT 3 050,85 RUB. W takim przypadku ręcznie wpiszemy następujące wpisy: Dt 08.03 „Budowa środków trwałych” Kt 60.01 „Rozliczenia z dostawcami i wykonawcami” - uwzględniane są usługi klientów; Dt 19.04 „VAT od zakupionych usług” Kt 60.01 „Rozliczenia z dostawcami i wykonawcami” - została wyodrębniona kwota podatku VAT od kosztu usług. Wybierz polecenie menu Opcje, opcje. Na ekranie pojawi się okno z listą dokumentów. Aby wprowadzić nowy dokument należy kliknąć przycisk Dodaj znajdujący się na pasku narzędziowym okna listy dokumentów. Na ekranie otworzy się okno dokumentu (niebieski i biały) (ryc. 4.9). pasek narzędziAby wejść nowa operacja, kliknij przycisk w sekcji tabelarycznej. Pojawi się nowa linia do wprowadzania danych. W kolumnie Rachunek kliknij przycisk i w wyświetlonym oknie Wybór rachunków rachunków firmowych (patrz rys. 4.5) wybierz rachunek debetowy, np. 08.03 „Budowa środków trwałych”. Dla wybranego konta dostępna będzie analityka w kontekście obiektów budowlanych, pozycji kosztowych i metody budowy. 150 Rozdział 4. Opis systemu w „1 klasie” ÿ 8,2" Rys. 4.9. Operacja na dokumencie (księgowość i księgowość podatkowa) W kolumnie 1 kliknij przycisk i z otwartego katalogu operacji gospodarczych (ryc. 4.10) wybierz obiekt, w naszym przykładzie jest to é öåítð. To właśnie w przypadku tego projektu budowlanego brane są pod uwagę koszty usług świadczonych przez klienta. Ryż. 4.10. Katalog Obiekt budowlany Aby odzwierciedlić pozycję kosztową budowy obiektu środka trwałego, kliknij przycisk kolumny Budowa2. Na ekranie pojawi się katalog „Listy budowy” (rys. 4.11). 4.2. Responsywność procesu 151 Ryc. 4.11. Katalog Pozycje kosztowe W tym katalogu wybierz wprowadzoną wcześniej pozycję i kliknij przycisk Wydatek znajdujący się na pasku narzędzi. Okno katalogu zostanie zamknięte, a wybrana pozycja zostanie odzwierciedlona w kolumnie 3 Dokumentu (przypisanie i wybór). Dla kolumny Sosakytov3 kliknij przycisk i z listy, która się otworzy, wybierz jedną z metod budowy: Piramida lub Kozak. W naszym przykładzie wskaż metodę „Popularna”. Pozostałe kolumny, w tym zgodność rachunków dla rozliczenia kwoty podatku VAT, wprowadza się w taki sam sposób, jak opisano wcześniej w księdze. Po dokonaniu wszystkich wpisów zapisz dokument klikając OK. W bazie informacyjnej programu będą znajdować się wpisy dotyczące rozliczania obsługi klientów w formie ochrony obiektu. Dokument (Księgowość i Księgowość) umożliwia wydruk zestawienia księgowego zarejestrowanych transakcji, do czego służy przycisk znajdujący się na dole okna dokumentu. 4.2. Odpowiedzialność za wykonanie dzieła lub usługi Ze względu na specyfikę branży budowlanej, przy zawieraniu umów o wykonanie robót lub usług mogą pojawić się dwie główne możliwości przekazania dzieła klientowi: pełne wdrożenie działa lub etapami. Postęp prac wykonawcy ewidencjonowany jest na kontach bilansowych: 46 „Zakończone etapy prac w toku”, 62 „Rozliczenia z odbiorcami i klientami” oraz 90 „Sprzedaż”. Konto 46 „Zakończone etapy pracy w toku” przewiduje księgowość analityczną dla klientów, umów i rodzajów pracy. W programie „1C: Księgowość 8.2” rozliczenie przeniesienia ukończonej pracy odbywa się za pomocą dokumentu „Dokumenty księgowe”. 152 Rozdział 4. Wprowadzenie do systemu w „1 klasie” ÿ 8,2” Ustawmy analitykę dla konta 46 „Zakończone etapy pracy w toku”. Aby to zrobić, wykonaj polecenie menu Przywrócenie w następujących ustawieniach. Na ekranie otworzy się okno. Znajdź na liście rachunek 46 „Zakończone etapy prac w toku” i kliknij dwukrotnie wiersz z nazwą danego rachunku. Na ekranie pojawi się okno rejestru informacji (rys. 4.12). Ryż. 4.12. Okno rejestru informacyjnego Rachunek Aby wyświetlić rodzaje rachunkowości analitycznej dla danego rachunku, należy kliknąć przycisk znajdujący się na pasku narzędzi części tabelarycznej okna rejestru informacyjnego. W tabeli pojawi się nowa linia do wprowadzania danych. W kolumnie Opcje wyświetlonej linii kliknij przycisk. Otworzy się okno Opcje (ryc. 4.13). . Na ekranie Na liście typów subconto znajdź linię Komponenty i kliknij przycisk Wybierz. Okno Wartości subkonta zostanie zamknięte, wybrana nazwa subkonta zostanie odzwierciedlona w polu Nazwa okna Rejestru informacyjnego. W ten sam sposób wprowadź inną analitykę dla danego konta - DASH. W naszym przykładzie wystarczające będzie rozliczenie analityczne dwóch podkont. Kliknij OK, aby zapisać zmiany dla konta 46 „Zakończone etapy pracy w toku”. W ten sposób możesz zacząć rejestrować przeniesienie prac budowlanych i instalacyjnych na klientów.

W tym artykule przyjrzymy się odzwierciedleniem prac budowlanych i instalacyjnych na własny użytek w 1C 8. Operacje podczas wykonywania prac budowlanych i instalacyjnych metodą samozatrudnienia można znaleźć w prawie każdej organizacji. Zgodnie z ust. 3 ust. 1 art. 146 Kodeks podatkowy Wykonywanie robót budowlano-montażowych (CEM) na własny użytek jest uznawane za przedmiot opodatkowania podatkiem VAT.

Dla celów podatku VAT prace budowlano-montażowe należy uznać za prace o charakterze kapitałowym, w wyniku których:

- tworzone są nowe obiekty środków trwałych, w tym obiekty nieruchomość(budynki, konstrukcje itp.);

- początkowy koszt środków trwałych w eksploatacji, zmiany w przypadku ukończenia, doposażenia, przebudowy, modernizacji, ponownego wyposażenia technicznego, częściowej likwidacji i z innych podobnych przyczyn.

Aby poprawnie naliczyć podatek VAT przy wykonywaniu prac budowlano-montażowych na własne potrzeby, należy wykonać szereg następujących po sobie czynności:

- Określić podstawa podatku według wykonanych prac budowlano-montażowych.

- Ustal okres rozliczeniowy, w którym należy naliczyć podatek VAT i oblicz kwotę podatku.

- Przygotuj fakturę na koszt wykonanych prac budowlano-montażowych.

- Do odliczenia należy przyjąć kwotę „naliczonego” podatku VAT od zakupionych materiałów, robót, usług wykonywanie prac budowlano-montażowych oraz kwotę podatku VAT naliczonego od wolumenu wykonanych prac budowlano-montażowych.

- Wypełnij i wyślij swoją deklarację VAT.

- Przenieś podatki do budżetu.

Dlatego przed wykonaniem operacji w programie należy wziąć pod uwagę 08.01 wszystkie wydatki powstałe podczas prac budowlano-montażowych na ten obiekt system operacyjny.

Od prac budowlano-montażowych wykonywanych w ramach samozatrudnienia będziemy naliczać podatek od towarów i usług.

W tym celu utworzymy nowy dokument „Naliczanie podatku VAT od robót budowlano-montażowych (metoda ekonomiczna)”. Możesz go otworzyć z menu „Zakupy”, a następnie „Prowadź księgę zakupów”.

Ponieważ w naszym przykładzie rozważamy organizację, która płaci podatek VAT kwartalnie ten dokument konieczne raz na kwartał, w ostatnim dniu ostatni miesiąc okres podatkowy według podatku VAT.

Wypełnijmy dokument.

- Pole „numer” nie jest wypełniane, jest przydzielane automatycznie przez program podczas rejestracji dokumentu.

- pole „od” - ustaw datę transakcji, ustaw ją na 31 marca 2013 r.

- pole „organizacja” wypełniane jest automatycznie przez program.

Część tabelaryczną dokumentu wypełniamy za pomocą przycisku „Wypełnij”. Następnie nagrywamy dokument i uruchamiamy go w programie.

Otwórzmy widok informacji o wygenerowanych transakcjach klikając na ikonę DtKt.

Przy zaksięgowaniu dokumentu „Naliczanie podatku VAT od robót budowlano-montażowych (metoda ekonomiczna)” program wygeneruje następujące transakcje: Dt 19.08 Kt 68.02, podana wartość widzimy w rejestrze „Rachunkowość i rachunkowość podatkowa”. W rachunkowości podatkowej podatku dochodowego ten przyrost nie zostaną odzwierciedlone.

W rejestrze „VAT od środków trwałych, wartości niematerialnych i prawnych” dokonany zostanie wpis z rodzajem ruchu „Przychodzący”. W tym rejestrze należy sprawdzić odzwierciedlenie zmiennej „Nie wpływa na odliczenie”. To pole musi być zaznaczone.

W rejestrze „Sprzedaż VAT” zostanie dokonany wpis w księdze sprzedaży odzwierciedlający kwotę podatku należnego.

Odliczenie kwoty podatku VAT z tytułu tej transakcji jest odzwierciedlone w rejestrze „przedstawiony VAT”.

Za tę operację wygenerujemy fakturę. W tym celu z dokumentu „Naliczanie podatku VAT od prac budowlano-montażowych (metoda ekonomiczna)”, który utworzyliśmy w kroku nr 1, należy przejść do wiersza „Wprowadź fakturę”.

Sprawdzamy wypełnione pola dokumentu. Należy zadbać o to, aby dokument wygenerowany w kroku nr 1 został wyświetlony w szczegółach „Dokument podstawy faktury”. Należy także zaznaczyć pole „Nie wystawiono” w szczegółach „Wystawienie faktury”.

Po przetworzeniu dokumentu dokonany zostanie wpis do rejestru informacyjnego „Dziennik faktur”. Fakturę drukujemy za pomocą przycisku „Drukuj”.

Po zakończeniu wszystkich operacji wygenerujemy dokument „Tworzenie zapisów księgi zakupów”.

Sprawdzamy poprawność wypełnienia rejestrów: „Księgowość i rachunkowość podatkowa”, „Złożony podatek VAT”, „Zakupy VAT”.

Rozwiązanie branżowe „1C:Enterprise 8. Rachunkowość dla organizacji budowlanej” zostało opracowane w oparciu o standardowe rozwiązanie „1C:Enterprise 8. Rachunkowość dla przedsiębiorstwa”, wyd. 3.0 przy zachowaniu podstawowej funkcjonalności i wykorzystuje wszystkie zalety platformy technologicznej 1C:Enterprise 8 w wersji 8.3, która zapewnia skalowalność, otwartość, łatwość administracji i konfiguracji. Konfiguracja wykorzystuje możliwości platformy 8.3 do pracy w trybie aplikacji klienckiej (klient cienki i klient sieciowy) w celu uzyskania funkcjonalności specyficznej dla branży. Zapewnia to możliwość pracy w interfejsie WEB, co sprawia, że obsługa użytkownika jest bardziej intuicyjna i pozwala na pracę zdalną.

Wraz z interfejsem „Taxi” w konfiguracji „Księgowość organizacji budowlanej” zachowany zostaje poprzedni interfejs „1C:Enterprise 8.2” (w zakładkach i w osobnych oknach). Użytkownik może wybrać typ interfejsu w ustawieniach programu.

Księgowanie transakcji handlowych

Księgowanie transakcji przyjęcia i sprzedaży towarów i usług zostało zautomatyzowane. Przy sprzedaży towaru wystawiane są faktury, faktury i faktury. Wszystkie transakcje handlu hurtowego rozliczane są w ramach umów z klientami i dostawcami. W przypadku towarów importowanych pod uwagę brane są dane dotyczące kraju pochodzenia i numeru zgłoszenia celnego.

W przypadku handlu detalicznego obsługiwane jest zarówno operacyjne odzwierciedlenie sprzedaży detalicznej, jak i odzwierciedlenie sprzedaży na podstawie wyników zapasów. Towary detaliczne można ujmować według cen zakupu lub sprzedaży. W przypadku sprzedaży detalicznej obsługiwana jest płatność kredytami bankowymi oraz korzystanie z kart płatniczych.

Automatyczne odzwierciedlanie zwrotów towarów od kupującego i dostawcy.

Konfiguracja umożliwia stosowanie kilku rodzajów cen, np.: hurt, mała hurtownia, detal, skup itp. Upraszcza to odzwierciedlenie transakcji paragonowych i sprzedażowych. Możliwe jest śledzenie pozycji produktu.

Księgowość umów agencyjnych

Zautomatyzowane rozliczanie usług agencyjnych po stronie agenta (świadczenie usług we własnym imieniu, ale na koszt zleceniodawcy) i po stronie dającego zlecenie (świadczenie usług za pośrednictwem agenta).

Księgowanie transakcji bankowych i gotówkowych

Wdrożono rozliczanie przepływów środków pieniężnych i bezgotówkowych oraz transakcji walutowych. Obsługuje wprowadzanie i drukowanie zleceń płatniczych, zleceń kasowych przychodzących i wychodzących. Wdrożono księgowanie dokumentów pieniężnych.

Na podstawie dokumentów kasowych tworzona jest księga kasowa o ustalonej formie.

Wprowadzono rozliczanie środków płatnika i prowadzono odrębną księgę kasową.

Zautomatyzowane są transakcje rozliczeniowe z dostawcami, odbiorcami i osobami odpowiedzialnymi (w tym przelewanie środków na pracownicze karty bankowe lub korporacyjne karty bankowe), wpłata gotówki na rachunek bieżący i przyjmowanie gotówki czekiem, zakup i sprzedaż walut obcych. Podczas rejestrowania transakcji kwoty płatności są automatycznie dzielone na zaliczkę i płatność.

Zlecenia płatnicze dotyczące zapłaty podatków (składek) mogą być generowane automatycznie.

Zaimplementowano mechanizm wymiany informacji z programami typu „Klient Banku”.

Wdrożono bezpośrednią wymianę elektronicznych dokumentów płatniczych z bankami. Możliwość podpisania dokumentów płatniczych podpis cyfrowy i przeniesiony do banku z „1C: Księgowość 8” bez dodatkowej specjalności oprogramowanie słoik. Dostępny jest również paragon wyciąg bankowy bezpośrednio z „1C: Księgowość 8”.

Wprowadzono możliwość płacenia podatków przez indywidualnych przedsiębiorców gotówką za pomocą paragonu.

Zwiększono poziom automatyzacji przy wypełnianiu zleceń płatniczych podatków.

Rozliczanie rozliczeń z kontrahentami

Rozliczenia z dostawcami i klientami można prowadzić w rublach, jednostkach konwencjonalnych i walucie obcej. Różnice kursowe dla każdej transakcji naliczane są automatycznie.

Rozliczenia z kontrahentami w konfiguracji zawsze przeprowadzane są zgodnie z dokumentem rozliczeniowym. Przygotowując dokumenty paragonów i sprzedaży, można skorzystać zarówno z cen ogólnych dla wszystkich kontrahentów, jak i cen indywidualnych dla konkretnego kontraktu.

Sposób spłaty zadłużenia wynikającego z umowy można wskazać bezpośrednio w dokumentach płatności. Sposób uznania zaliczki wskazany jest w dokumentach odbioru i sprzedaży.

Rachunkowość środków trwałych i wartości niematerialnych i prawnych

Rachunkowość środków trwałych i wartości niematerialnych i prawnych prowadzona jest zgodnie z PBU 6/01 „Rachunkowość środków trwałych” i PBU 14/2007 „Rachunkowość wartości niematerialnych i prawnych”. Zautomatyzowane zostały podstawowe operacje księgowe: przyjęcie, przyjęcie do rozliczenia, amortyzacja (amortyzacja), modernizacja, przeniesienie, odpisanie, inwentaryzacja. Możliwe jest rozłożenie kwot naliczonej amortyzacji za miesiąc w rachunkowości podatkowej pomiędzy kilkoma rachunkami lub obiektami rachunkowości analitycznej.

Rozliczanie produkcji głównej i pomocniczej

Zautomatyzowane obliczanie kosztów produktów i usług wytworzonych w ramach produkcji głównej i pomocniczej, rozliczanie przetwarzania surowców dostarczonych przez klienta, rozliczanie odzieży roboczej, sprzętu specjalnego, zapasów i artykułów gospodarstwa domowego. W ciągu miesiąca rozliczanie zwolnionych produktów gotowych odbywa się według zaplanowanych kosztów. Na koniec miesiąca obliczany jest rzeczywisty koszt wytworzonych produktów i świadczonych usług.

Księgowanie półproduktów

W przypadku skomplikowanych procesów technologicznych obejmujących etapy pośrednie z wydaniem półproduktów wspierana jest ewidencja magazynowa półproduktów i automatyczna kalkulacja ich kosztu.

Rachunkowość dochodów pośrednich

Program zapewnia możliwość rozliczania różnych wydatków niezwiązanych bezpośrednio z wytwarzaniem produktów, świadczeniem pracy, usługami - kosztami pośrednimi. Na koniec miesiąca automatycznie odpisuje się wydatki pośrednie.

W celu uwzględnienia ogólnych wydatków biznesowych wspierane jest stosowanie metody „rachunku kosztów bezpośrednich”. Metoda ta zakłada, że ogólne koszty działalności są odpisywane w miesiącu, w którym zostały poniesione i obciążane w całości kosztami bieżącego okresu. Jeżeli organizacja nie stosuje metody rachunku kosztów bezpośrednich, wówczas ogólne wydatki biznesowe są rozdzielane pomiędzy koszt wytworzonych produktów i produkcję w toku.

Przy odpisywaniu kosztów pośrednich można zastosować różne sposoby podziału na grupy produktów (usług). Dla kosztów pośrednich możliwe są następujące podstawy podziału:

- głośność wyjściowa,

- planowany koszt,

- wynagrodzenie,

- koszty materiałów,

- przychód,

- koszty bezpośrednie,

- poszczególne pozycje kosztów bezpośrednich.

W rachunkowości podatkowej zgodnie z klauzulą 2 art. 318 Ordynacji podatkowej Federacji Rosyjskiej kwota kosztów pośrednich produkcji i sprzedaży poniesionych w okresie sprawozdawczym (podatkowym), w całkowicie odnosi się do wydatków bieżącego okresu sprawozdawczego (podatkowego), biorąc pod uwagę wymogi przewidziane w Kodeksie podatkowym Federacji Rosyjskiej. Podczas rutynowej operacji Zamknięcie konta 20, 23, 25, 26 odpis kosztów pośrednich jest uwzględniany w rachunkowości podatkowej jako obciążenie rachunku 90.08 „Koszty administracyjne”.

Księgowość VAT

Rachunkowość podatku VAT prowadzona jest zgodnie z normami rozdziału. 21 Ordynacja podatkowa Federacji Rosyjskiej. Automatyczne wypełnianie księgi zakupów i księgi sprzedaży, wystawianie faktur korygujących i korygujących. Dla celów rozliczeń podatku VAT oddzielnie księguje się transakcje podlegające VAT i niepodlegające opodatkowaniu zgodnie z art. 149 Kodeksu podatkowego Federacji Rosyjskiej. Złożone sytuacje gospodarcze są monitorowane przy rozliczaniu podatku VAT przy sprzedaży z zastosowaniem 0% stawki VAT, podczas budowy metodą ekonomiczną, a także podczas wykonywania przez organizację obowiązków agenta podatkowego. Kwoty podatku VAT od kosztów pośrednich zgodnie z art. 170 Ordynacji podatkowej Federacji Rosyjskiej można rozdzielić na transakcje sprzedaży podlegające VAT i zwolnione z VAT.

Asystent rozliczania podatku VAT stał się wygodniejszy - wyświetla tylko te operacje, których organizacja wymaga wykonania w bieżącym okresie. Dzięki temu stał się bardziej kompaktowy, wygodny i pozwala skoncentrować się na najważniejszej rzeczy.

Jeżeli istnieją transakcje podlegające opodatkowaniu i zwolnione z podatku, konieczne jest prowadzenie odrębnej ewidencji kwot podatku od nabytych aktywów. Program obsługuje tę technikę osobna księgowość, w którym sposób rozliczenia podatku VAT od materiałów, środków trwałych i wartości niematerialnych i prawnych ustala się w momencie odbioru.

Wspomaga rozliczanie i opłacanie podatków pośrednich przy imporcie z terytoriów państw członkowskich Unia Celna, wypełnianie formularzy sprawozdawczych i formularzy statystycznych.

Obsługuje księgowanie kosztów popularne typy działalność zgodnie z MSSF.

Księgowość kadrowo-płacowa i księgowość indywidualna

Konfiguracja prowadzi ewidencję rozliczeń z personelem z tytułu wynagrodzeń oraz dokumentację kadrową. Zapewnione jest tworzenie jednolitych formularzy prawa pracy.

Następujące operacje są zautomatyzowane:

- obliczanie wynagrodzeń pracowników przedsiębiorstwa na podstawie wynagrodzenia z możliwością wskazania sposobu refleksji przy rozliczaniu osobno dla każdego rodzaju rozliczenia memoriałowego;

- rozliczanie odliczeń;

- prowadzenie wzajemnych rozliczeń z pracownikami aż do wypłaty wynagrodzeń i przelewania wynagrodzeń na rachunki kart pracowniczych;

- depozyt;

- obliczanie podatków i składek regulowanych przez prawo, których podstawą opodatkowania są wynagrodzenia pracowników organizacji;

- generowanie odpowiednich raportów (podatku dochodowego od osób fizycznych, podatków (składek) od wynagrodzeń), w tym przygotowywanie raportów do spersonalizowanego systemu księgowego PFR.

Przy wykonywaniu obliczeń uwzględnia się obecność w przedsiębiorstwie osób niepełnosprawnych i nierezydentów podatkowych.

Wszystkie dane pracownika, w tym wynagrodzenie i stanowisko, można wprowadzać i edytować bezpośrednio w karcie pracownika, a nie tylko w osobne formularze dokumenty, tak jak było w poprzednia edycja. Zamówienia personalne można również wydrukować z karty pracownika.

Obliczanie wynagrodzeń, podatku dochodowego od osób fizycznych i składek na ubezpieczenie znajduje odzwierciedlenie w jednym wspólnym dokumencie.

Program realizuje ochronę danych osobowych osób fizycznych zgodnie z wymogami Prawo federalne 152-FZ.

W przypadku przedsiębiorstw liczących do 60 osób obsługiwane są obliczenia urlopowe, zwolnienie lekarskie, alimenty.

Większa wygoda generowania dokumentów do wypłat wynagrodzeń na karty pracownicze zarówno w ramach projekt wynagrodzeń i bez tego.

Obsługiwane wyjście drukowane dokumenty w formacie popularnych aplikacji biurowych ( Microsoft Word, Pisarz OpenOffice).

Rachunkowość podatkowa podatku dochodowego

Rachunkowość podatkowa podatku dochodowego prowadzona jest na tych samych rachunkach, co księgowość. Ułatwia to porównywanie danych rachunkowych i podatkowych oraz spełnienie wymagań PBU 18/02 „Rachunkowość kalkulacji podatku dochodowego”. Na podstawie danych księgowych, automatycznie generowana jest deklaracja podatkowa na podatek dochodowy.

Uproszczony system podatkowy

Rachunkowość działalności gospodarczej organizacji stosujących uproszczony system podatkowy została zautomatyzowana. Rozliczenia podatkowe w ramach uproszczonego systemu podatkowego prowadzone są zgodnie z rozdziałem. 26.2 Kodeks podatkowy Federacji Rosyjskiej. Obsługiwane są następujące obiekty podatkowe:

- dochód,

- dochód pomniejszony o wydatki.

Księga przychodów i rozchodów generowana jest automatycznie.

Rozliczanie działalności objętej jednym podatkiem od dochodu kalkulacyjnego

Niezależnie od tego, czy organizacja korzysta z uproszczonego systemu podatkowego, czy z ogólnego systemu podatkowego, niektóre rodzaje jej działalności mogą podlegać jednolitemu podatkowi od dochodu kalkulacyjnego (UTI). Konfiguracja przewiduje oddzielenie rachunkowości przychodów i wydatków związanych z działalnością podlegającą i niepodlegającą UTII. Wydatki, których w momencie poniesienia nie można przypisać do konkretnego rodzaju działalności, mogą zostać automatycznie przypisane na koniec okresu.

Ostatnie operacje miesiąca

Rutynowe operacje wykonywane na koniec miesiąca są zautomatyzowane, m.in. przeszacowanie waluty, spisanie rozliczeń międzyokresowych wydatków, ustalenie wyników finansowych i inne. Asystent Zamknięcia Miesiąca pozwala określić niezbędne rutynowe operacje zamknięcia miesiąca i wykonać je we właściwej kolejności i bez błędów.

Algorytmy zamykania miesiąca zostały zoptymalizowane – teraz są wykonywane szybciej i pewniej. Dla przedsiębiorstw produkcyjnych Uproszczono konfigurowanie zamknięć kont (obecnie ustalanie kolejności redystrybucji i konfigurowanie zwolnień wzajemnych w większości przypadków nie jest wymagane).

Zwiększono zawartość informacyjną komunikatów o błędach księgowych. Podczas rutynowej operacji „Zamknięcie kont 20, 23, 25, 26” przeprowadzane są dodatkowe kontrole.

Przy zamknięciu miesiąca, oprócz wcześniej zautomatyzowanych operacji, obsługiwane jest automatyczne naliczanie uproszczonego systemu podatkowego, podatku od nieruchomości, podatków transportowych i gruntowych oraz składek ubezpieczeniowych przedsiębiorców indywidualnych.

Standardowe raporty

Konfiguracja zapewnia użytkownikowi zestaw standardowych raportów, które pozwalają na analizę danych o saldach, obrotach na rachunkach i transakcjach w różnych sekcjach. Podczas generowania raportów istnieje możliwość skonfigurowania grupowania, selekcji i sortowania informacji wyświetlanych w raporcie, w oparciu o specyfikę działalności organizacji i funkcje realizowane przez użytkownika.

Regulowane raportowanie

Program obejmuje obowiązkowe (regulowane) raporty przeznaczone do składania właścicielom organizacji i regulacyjnym organom rządowym, w tym formularze księgowe, zeznania podatkowe, raporty dla organów statystycznych i funduszy rządowych.

Raporty regulowane, dla których taką możliwość dają dokumenty regulacyjne, można pobrać drogą elektroniczną. Program wspiera technologię nanoszenia dwuwymiarowego kodu kreskowego na arkusze deklaracji podatkowych.

Regulowana sprawozdawczość dotycząca dochodów osób fizycznych generowana jest automatycznie i może być zapisywana na nośniku magnetycznym (dyskietce) w celu przedłożenia organom podatkowym. W celu zapewnienia Funduszowi Emerytalnemu informacji o naliczonym okresie ubezpieczenia i opłaconych składkach ubezpieczeniowych prowadzona jest imienna ewidencja pracowników. Odpowiednie raporty można również zapisać na nośniku magnetycznym.

Kalendarz księgowego został udoskonalony – w formie prostej listy zadań i umieszczony na pulpicie. Obejmuje tylko zadania, które należy wykonać, biorąc pod uwagę specyfikę organizacji (w szczególności stosowany system podatkowy, dostępność nieruchomości itp.).

Dodano możliwość przygotowywania, drukowania i wysyłania wniosków i powiadomień do organów regulacyjnych kanałami telekomunikacyjnymi.

Dodana funkcja automatyczne napełnianie najpopularniejsze formy obserwacji statystycznej.

Możliwości serwisu

Poprawiona użyteczność

Przełączanie pomiędzy sekcjami księgowymi odbywa się za pomocą zakładek z nazwami sekcji i ikonami wizualnymi, co ułatwia nawigację. Każda sekcja posiada przejrzysty panel nawigacyjny, za pomocą którego można otwierać dzienniki dokumentów i niezbędne księgozbiory. Użytkownik może samodzielnie skonfigurować kompozycję obiektów w panelu nawigacyjnym według swoich preferencji.

Umieszczone na stronie głównej niezbędne narzędzia: kalendarz księgowego i monitor menedżera. Kalendarz księgowego jest dostosowany do każdej organizacji i uwzględnia wydarzenia przygotowawcze wymagane raportowanie i płacenie podatków, regularne płatności.

Istnieje możliwość wyłączenia niewykorzystanej funkcjonalności, jak również włączenia funkcjonalności zgodnie z potrzebami księgowymi.

Wygląd formularzy jest uproszczony. Wyświetlane tylko w formularzach niezbędne szczegóły zgodnie z ustawieniami. Bez uciekania się do konfiguracji użytkownik może zmienić kolejność pól lub ukryć nieużywane zakładki. Wprowadzone zmiany można przenieść na innych użytkowników.

Program podczas sprawdzania poprawności wypełnienia dokumentu podkreśla szczegóły, w których popełniono błąd oraz informuje, na czym dokładnie polega błąd.

Listę ostatnio utworzonych lub edytowanych dokumentów można wyświetlić klikając przycisk „Historia”.

Dla dowolnego obiektu bazy informacji - dokumentu, katalogu, czasopisma itp. - użytkownik może otrzymać link wewnętrzny w postaci ciągu znaków, za pomocą którego inny użytkownik mający dostęp do tej samej bazy informacji szybko i trafnie odnajdzie żądany obiekt .

Często używane dokumenty, raporty i inne obiekty można umieścić w sekcji „Ulubione” programu, co również skróci czas ich wyszukiwania.

Użytkownik może ustawić wygodny tryb pracy z dokumentami - będą one otwierane w oddzielnych oknach lub na osobnych zakładkach we wspólnym oknie.

Konfiguracja posiada wbudowane narzędzia wsparcia metodologicznego, które ułatwiają opanowanie programu, a także pozwalają szybko znaleźć odpowiedź na pytania. najnowsze zmiany w prawodawstwie i mechanizmach programowych.

Nowe usługi internetowe

Konfiguracja zawiera nowe usługi, które pozwalają na automatyczne uzupełnienie danych organizacji i kontrahentów za pomocą wprowadzonego NIP (autopodstawienie), sprawdzenie, czy kontrahent jest ważny, a także uzupełnienie danych do płacenia podatków i składek.

Rozwój funkcjonalności formularzy drukowanych

Fakturę płatniczą na rzecz kupującego można wydrukować z logo i podpisami.

Obsługiwane jest wysyłanie drukowanych formularzy pocztą elektroniczną.

Uproszczenie przejścia z „1C: Księgowość 7.7”

Konfiguracja obejmuje metodę automatycznego przesyłania zgromadzonych danych uwierzytelniających z bazy informacyjnej 1C: Księgowość 7.7 z możliwością przesyłania dokumentów. Dla okres przejściowy Możliwe jest utrzymanie rachunkowości synchronicznej - wprowadź dane w „1C: Księgowość 7.7” i automatycznie przenieś je do „1C: Księgowość 8”.

Aby szybko opanować program po przejściu z „1C: Księgowość 7.7”, dostępny jest interfejs programu, w którym struktura menu jest podobna do „1C: Księgowość 7.7”.

Rozwój praw dostępu

Dodano możliwość dostępu do bazy danych z uprawnieniami wyłącznie do przeglądania danych.

Nowe możliwości dla menedżerów

Jest szansa na porównanie obciążenie podatkowe Na różne tryby opodatkowanie.

Nowe opcje usług

Obsługiwana jest kopia zapasowa, przywracanie bazy informacji odbywa się z trybu 1C:Enterprise. Kopie zapasowe mogą być wykonywane automatycznie.

W przypadku katalogów i dokumentów istnieje możliwość przechowywania wersji. Po zarejestrowaniu zmienionego elementu katalogu tworzona jest nowa wersja, a poprzednia zapisana. W przypadku dokumentów możesz określić dodatkowe ustawienia- tworzyć nowa wersja tylko wtedy, gdy zostanie przeprowadzony. W takim przypadku podczas nagrywania dokumentu bez wysyłania wersja nie zostanie zapisana.

Zwinięcie bazy informacji (sekcja „Administracja”) pozwala zmniejszyć ilość danych i zwiększyć szybkość działania programu. W procesie konwolucji tworzone są dokumenty zawierające dane o saldach określona data, a dokumenty poprzedzające tę datę usuwa się.

Usługa bezchmurna „1C:Link”- dostęp do bazy danych 1C:Enterprise przez Internet (link.1c.ru)

Jeśli użytkownik wdrożył już rozwiązania do zarządzania lub księgowości „1C:Enterprise 8”, procesy biznesowe zostały skonfigurowane i debugowane i istnieje potrzeba zorganizowania bezpiecznego praca zdalna z systemem poprzez Internet, zalecamy połączenie się z usługą 1C:Link. Usługa ta nie wymaga przesyłania bazy danych organizacji do dostawcy „w chmurze” – wykorzystywany jest istniejący serwer organizacji użytkownika.

Dostęp staje się możliwy z dowolnej nowoczesnej przeglądarki lub za pomocą cienkiego klienta 1C:Enterprise przy użyciu szyfrowanych protokołów, podczas gdy 1C i inni pośrednicy nie odszyfrowują ruchu, co w połączeniu z innymi środkami zapewnia poufność wykorzystania danych.

Usługa „1C:Link” jest dostępna dla organizacji będących użytkownikami „1C:Accounting 8” w wersji 3.0 bez dodatkowa płatność w ramach umowy 1C:ITS (patrz.

Przedmiotem budownictwa kapitałowego (zwanego dalej budownictwem kapitałowym) może być budynek, konstrukcja, konstrukcja lub przedmioty budowy niedokończonej, z wyjątkiem budynków tymczasowych, kiosków, wiat i innych podobnych budynków. Nie o każdym powstałym obiekcie, który będzie brany pod uwagę jako środek trwały, można powiedzieć, że jest budowany w ramach budowy kapitału. W Rosji najpopularniejszym projektem budowy kapitału są budynki mieszkalne budynek wielopiętrowy, domy, w których mieszkamy ty i ja. są uwzględniane w specjalnym bloku (sekcji).

Budowa kapitału, czy to prawda?

Budowa kapitału to zestaw prac:

- Budowa;

- Ziemne związane z pogłębieniem fundamentów;

- Montaż;

- Ogrodząc obiekt;

- Instalacja niezbędnych mediów.

W wyniku powyższych prac powstaje przedmiot, który następnie zostanie zarejestrowany jako środek trwały.

Pojęcie budowy kapitału można zastosować w odniesieniu do:

- Do nowo utworzonego plac budowy;

- Do istniejącego budynku lub konstrukcji, gdy obiekty te są modernizowane.

Tam są ujednolicone formy dokumenty związane z rozliczaniem robót i usług w budowa kapitału:

- nr KS-2, świadectwo odbioru robót;

- Nr KS-3, zaświadczenie o kosztach wykonanej pracy i wydatkach.

Jakie są sposoby na ograniczenie. konstrukcja istnieje

Tradycyjnie prace przy budowie i montażu obiektów można wykonywać na trzy sposoby:

- Ekonomiczny, gdy pracę wykonują pracownicy samej organizacji;

- Kontraktowanie, gdy pracownicy są zaangażowani w budowę budynków i budowli organizacja trzecia;

- Mieszane, gdy część prac lub niektóre etapy budowy są wykonywane przez dewelopera samodzielnie, a pozostała część lub etapy są realizowane przy zaangażowaniu specjalistów z organizacji zewnętrznej (wykonawcy).

Jak kształtuje się koszt obiektów w 1C przy użyciu metody kontraktowej

W metodzie kontraktowej koszt projektów budowlanych tworzy się z wydatków, które są brane pod uwagę:

- Środek trwały (zwany dalej OS);

- Praca kontraktowa;

- Wydatki na wynajem specjalistycznego sprzętu budowlanego.

Prawidłowe wypełnienie 1C: Dokumenty programu księgowego związane z odzwierciedleniem kosztów projektów budowy kapitału to wiarygodna formacja na rachunkach kosztów środków trwałych i precyzyjna definicja kwoty amortyzacji.

Co oznacza „Obiekt przyjęty do rozliczenia”?

Oświadczenie o zarejestrowaniu obiektu jako OS oznacza:

- Proces kształtowania się jego wartości został zakończony;

- Akceptacja systemu operacyjnego do działania.

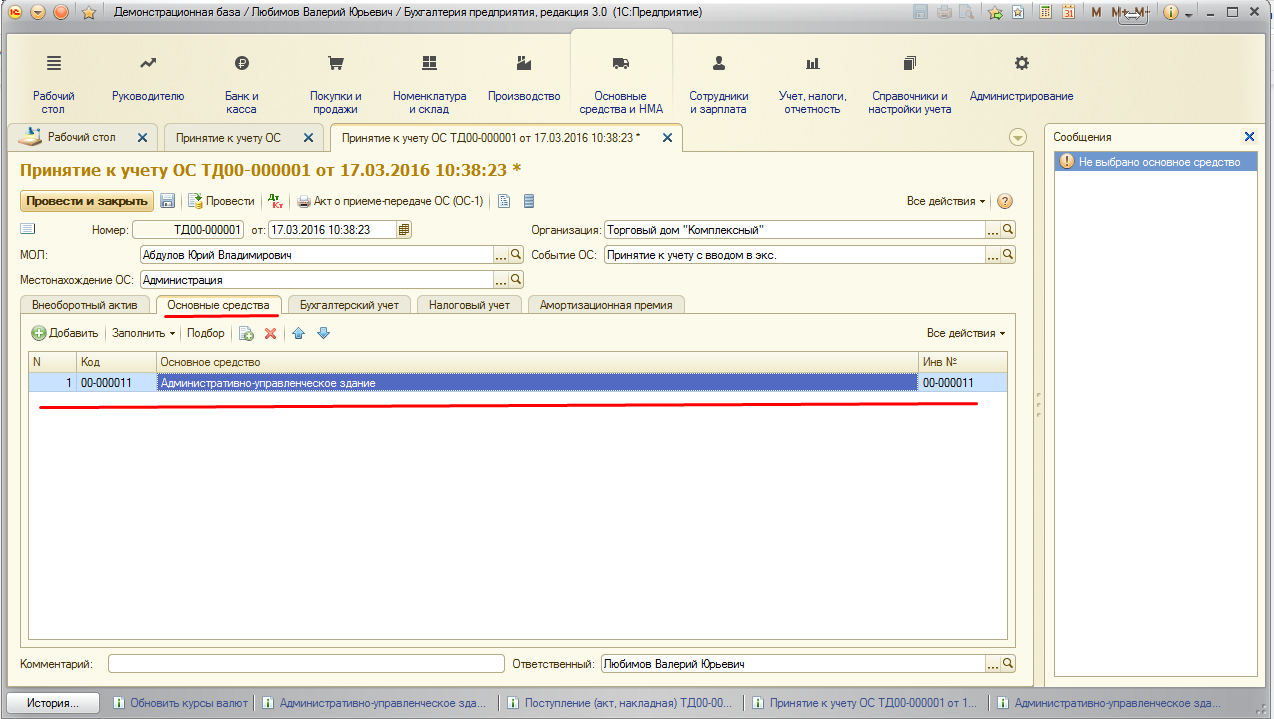

Jak sporządzić dokument „Akceptacja rozliczania systemu operacyjnego” w 1C

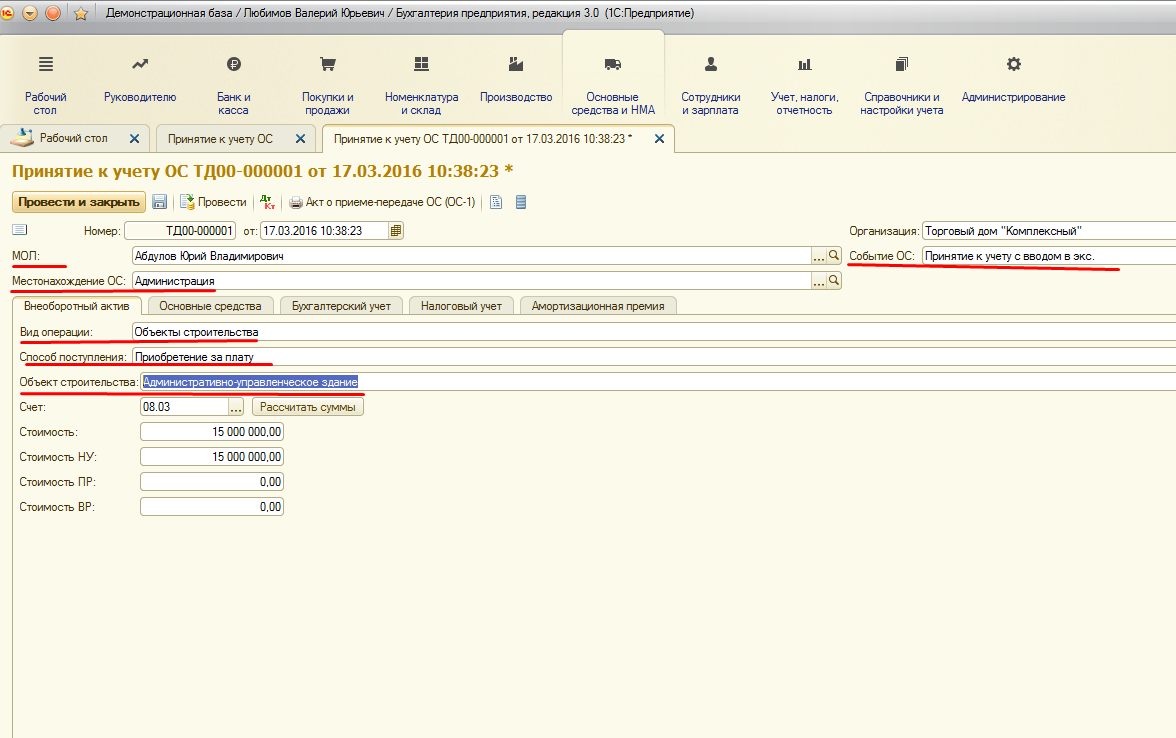

Generując nowy dokument do księgowania środków trwałych, wybierz pozycję „Środki trwałe i wartości niematerialne i prawne» znajdziemy dokument „Przyjęcie do rozliczenia środków trwałych”, na ekranie pojawi się dziennik, w którym wyświetlone zostaną wcześniej utworzone dokumenty do rozliczenia środków trwałych. Kliknij ikonę „Utwórz”, otworzy się nowy dokument, a następnie przejdź do jego wypełniania.

W górnej części tego okna musisz wejść obowiązkowe minimum informacje: data, osoba odpowiedzialna finansowo, lokalizacja środka trwałego, zdarzenie majątkowe. Następnie przystępujemy do uzupełniania danych w polu „ Aktywa trwałe", wskazując "Rodzaj operacji" z atrybutem "Obiekty budowlane". W katalogu wybieramy dokładnie ten sprzęt, który trzeba wziąć pod uwagę.

W zakładce „Środki trwałe” wybierz nazwę obiektu, za który będą pobierane wszystkie koszty, np.: budynek administracyjny. W zakładce tej podany jest także numer inwentarzowy, w naszym przypadku budynku.

Każdy numer inwentarza ma swój unikalny kod; przy oddawaniu obiektu do użytku należy go umieścić na głównym aktywie, ułatwi to przeprowadzenie inwentaryzacji.

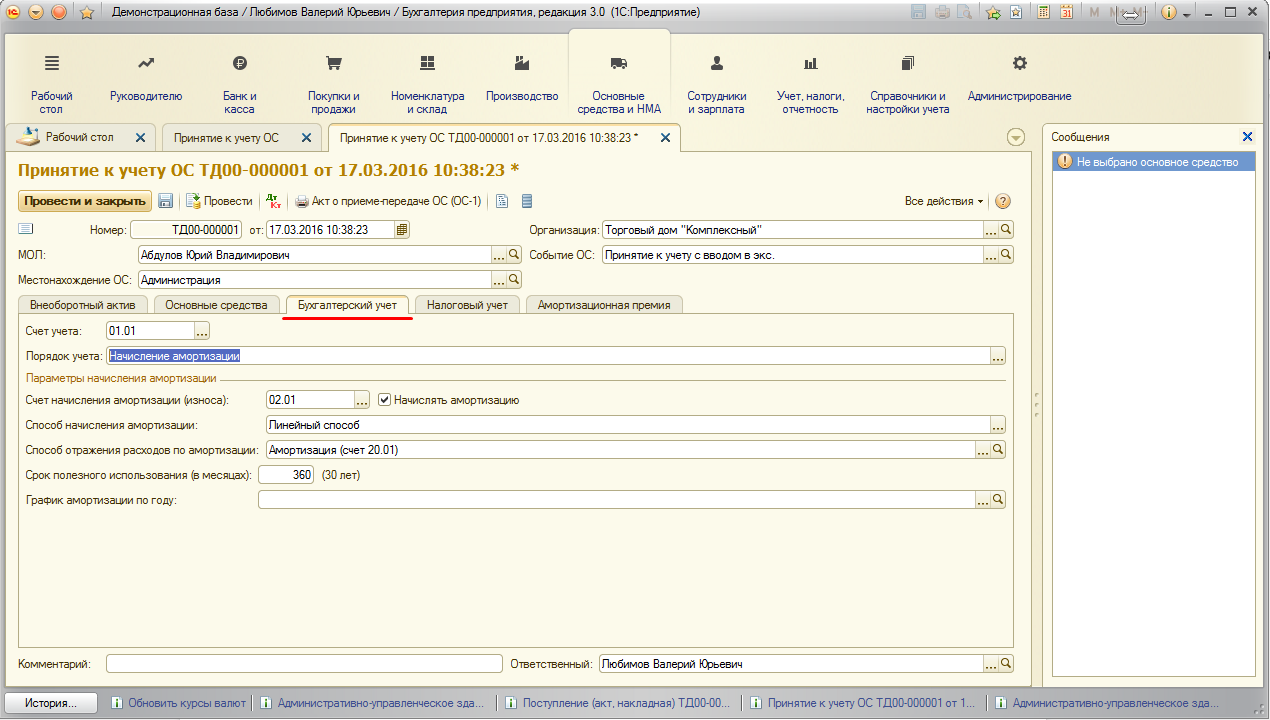

Przejdźmy do pól, które należy wypełnić na stronie „ Księgowość", następnie przejdź do zakładki " Rachunkowość podatkowa" Wybierz konto z księgowość(dalej jako BU) oraz rachunkowość podatkowa(dalej NU), od którego będą pobierane kwoty naliczonej amortyzacji za miesiąc kalendarzowy. Najpopularniejszy i w prosty sposób amortyzacja naliczana jest metodą liniową. Następnie wskazujemy liczbę miesięcy, przez które system operacyjny będzie używany w przyszłości.

Dla poprawna definicja podczas eksploatacji obiektu konieczne jest w pracy korzystanie z podręcznika „Klasyfikacja środków trwałych według grup amortyzacji”.

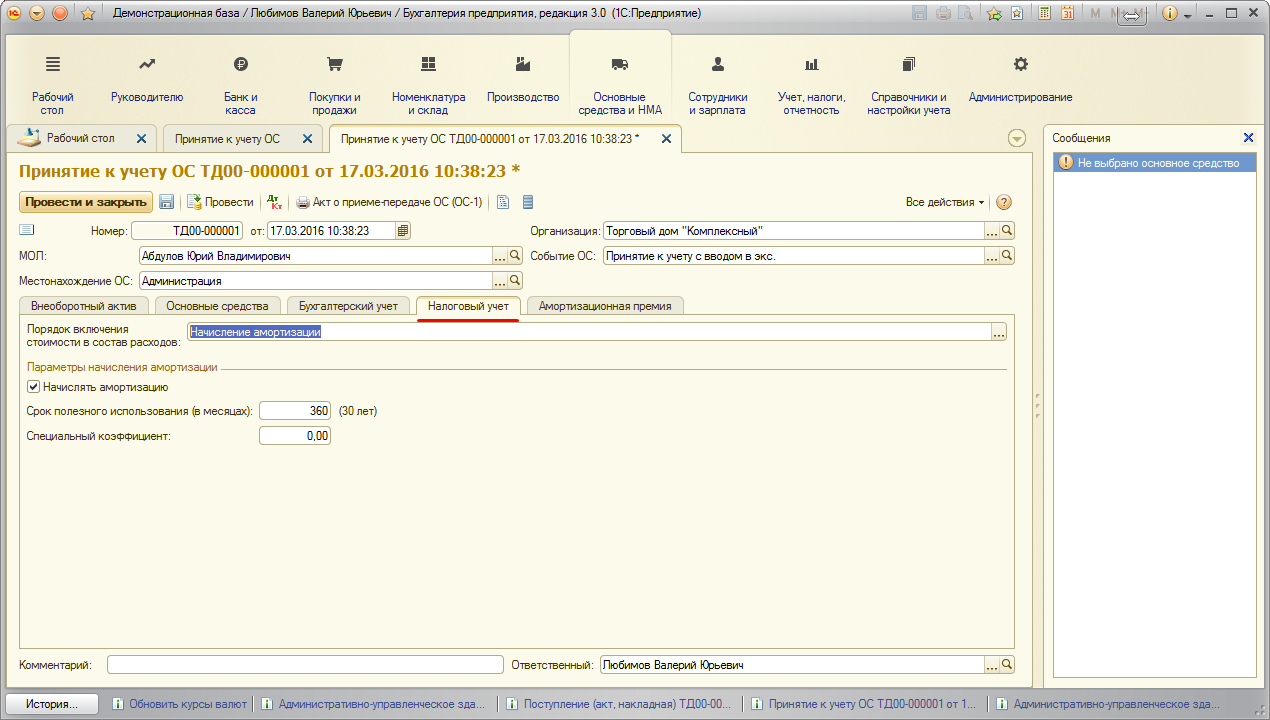

W zakładce „Rozliczenie podatkowe” wpisujemy okres, który będzie obowiązywał podczas prowadzenia placówki w NU. Dane wprowadzamy za pomocą specjalnego współczynnika, jeżeli jest taka potrzeba. Stosunek ten może się zwiększać lub zmniejszać miesięczna kwota naliczona amortyzacja.

Jest też zakładka, jest to premia amortyzacyjna. Premia amortyzacyjna to kwota wydatków, o którą można od razu obniżyć początkowy koszt zakupionego systemu operacyjnego, z wyjątkiem tych otrzymanych bezpłatnie.

Odpis amortyzacyjny stosowany jest wyłącznie w celu zwiększenia części wydatkówpodatek dochodowy od osób prawnych. System księgowy nie przewiduje naliczania amortyzacji premii.

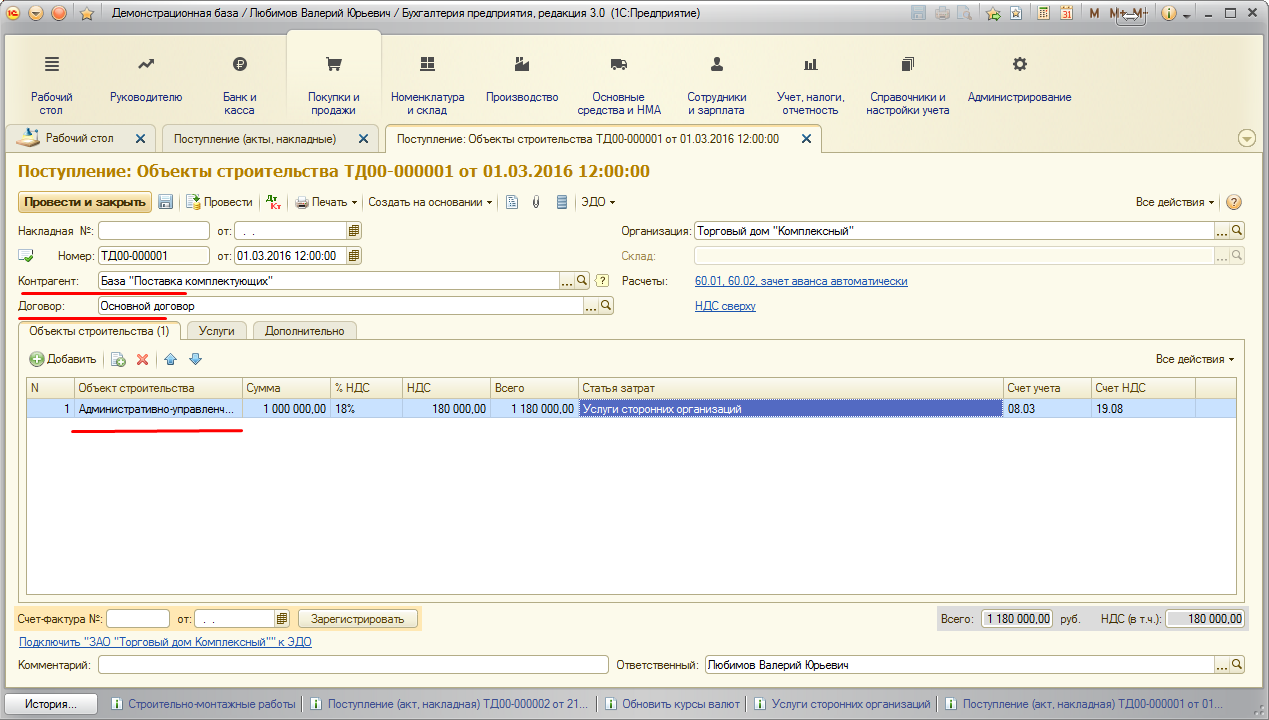

Jak praca kontraktowa jest uwzględniana w 1C

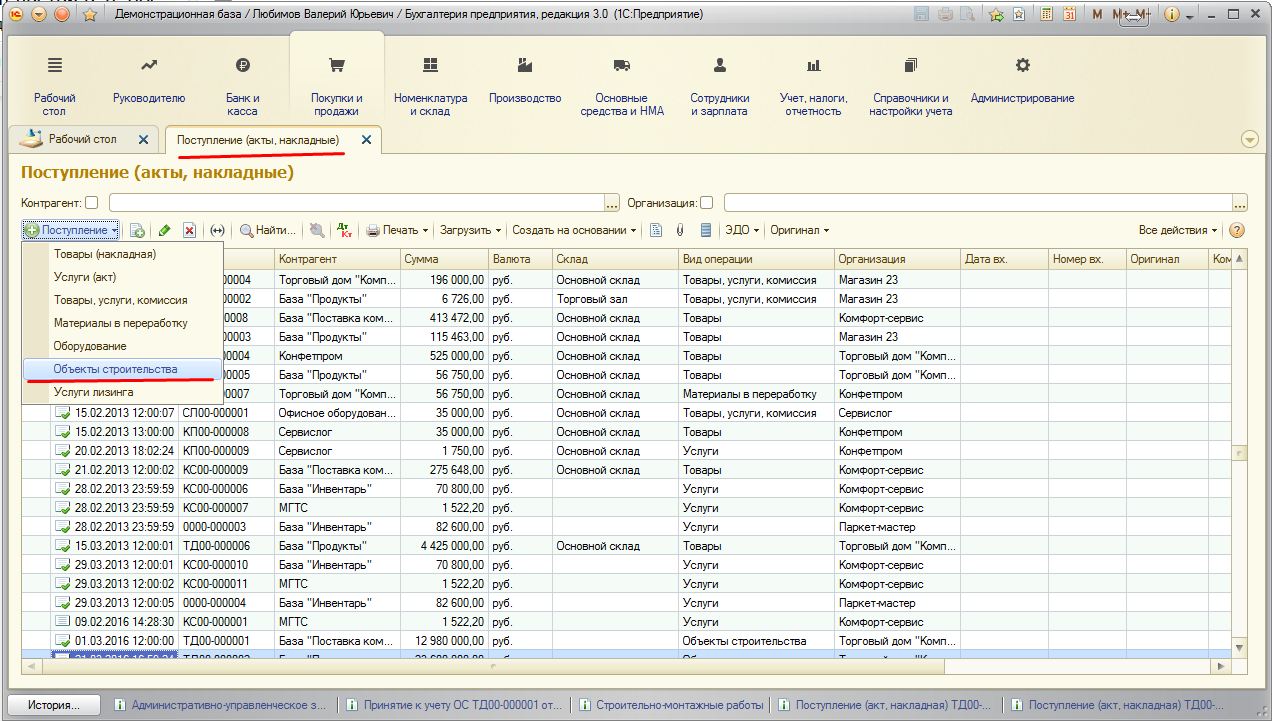

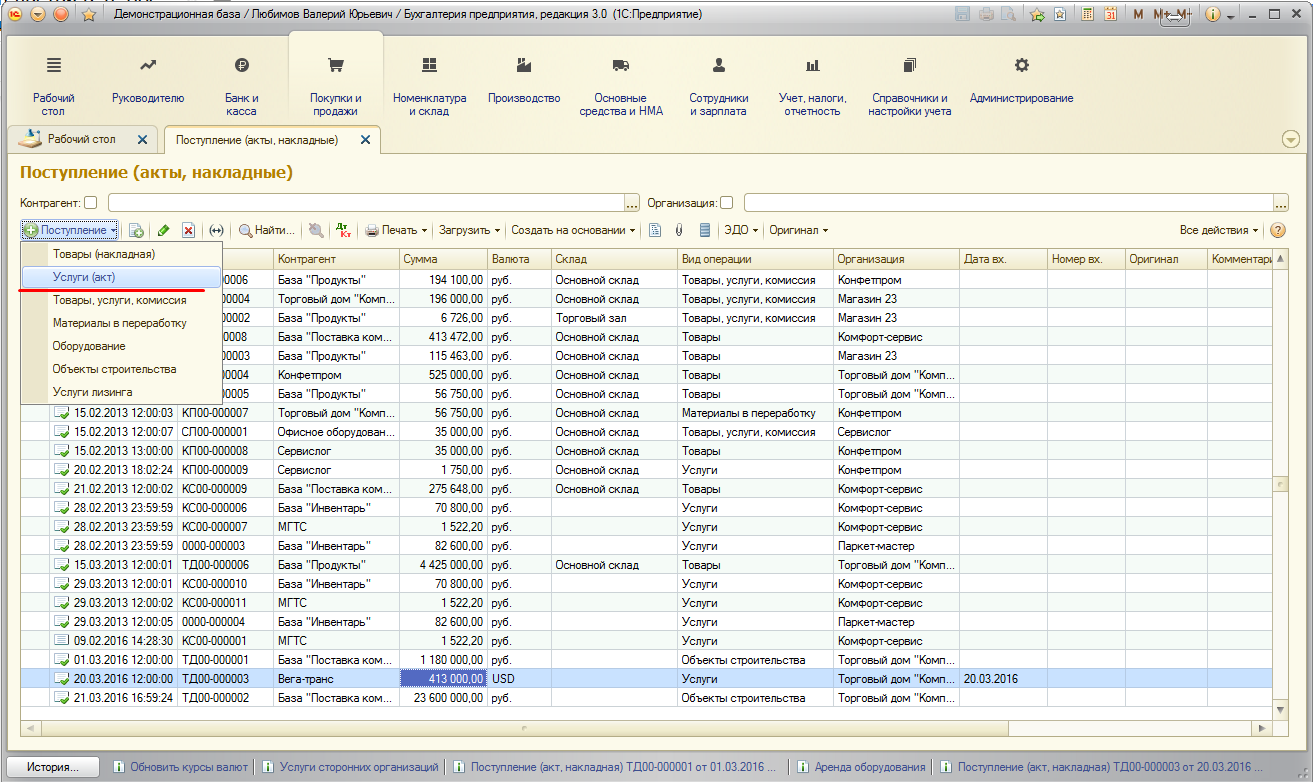

W bazie danych wypełniamy dokument „Odbiór towarów i usług” i wybieramy wartość z rodzajem operacji „Obiekty budowlane”.

Najpierw w dokumencie wpisuje się: wszystkie szczegóły; wykonawca wskazany jest z katalogu „Kontrahenci”, następnie z katalogu „Umowy z kontrahentami” podajemy numer i datę umowy.

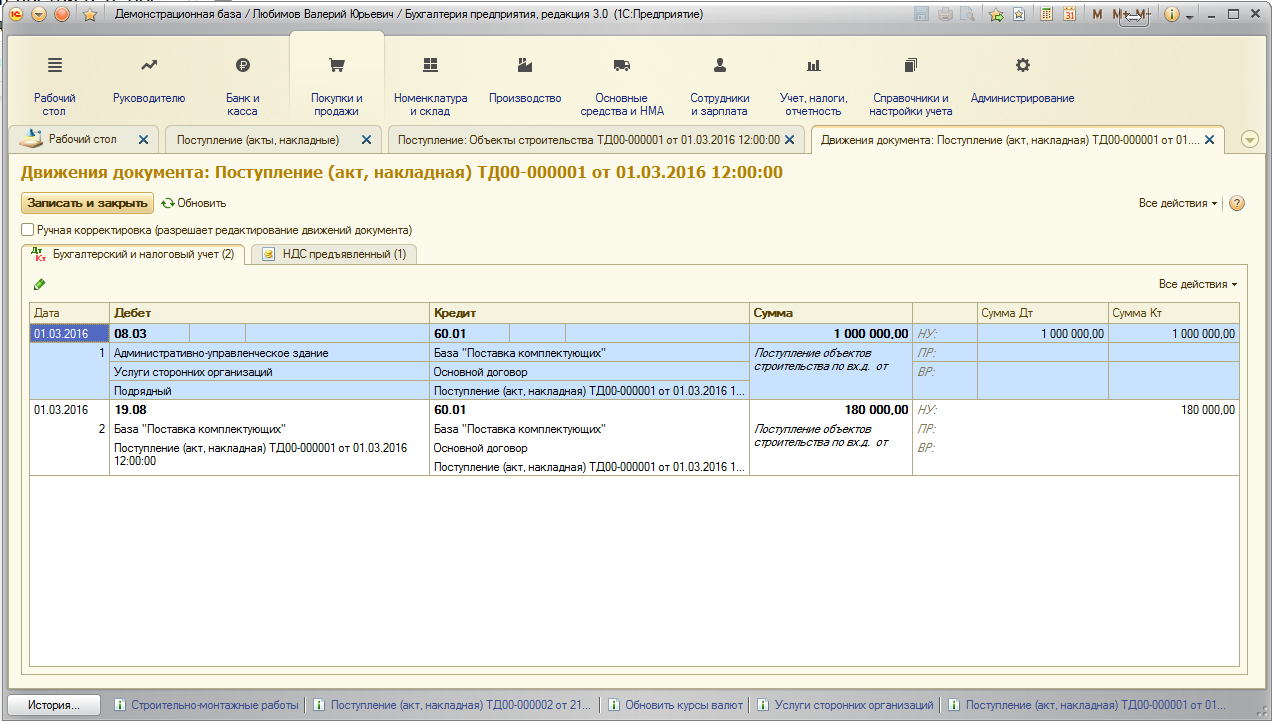

Następnie przechodzimy do wypełniania kolejnej zakładki, czyli „Obiekty konstrukcyjne”. Aby wypełnić to pole należy wybrać z katalogu nazwę obiektu, która zostanie powiększona o kwotę wydatków za wykonaną pracę. Jako przykład bierzemy ten sam budynek administracyjno-zarządczy. Następnie podaje się nazwę i koszt dzieła, stawkę podatku od wartości dodanej (zwaną dalej VAT) oraz rachunek, na którym uwzględniony jest podatek VAT i wykonana praca. Po zaksięgowaniu dokumentu generowane są księgowania do ewidencji księgowej i księgowej.

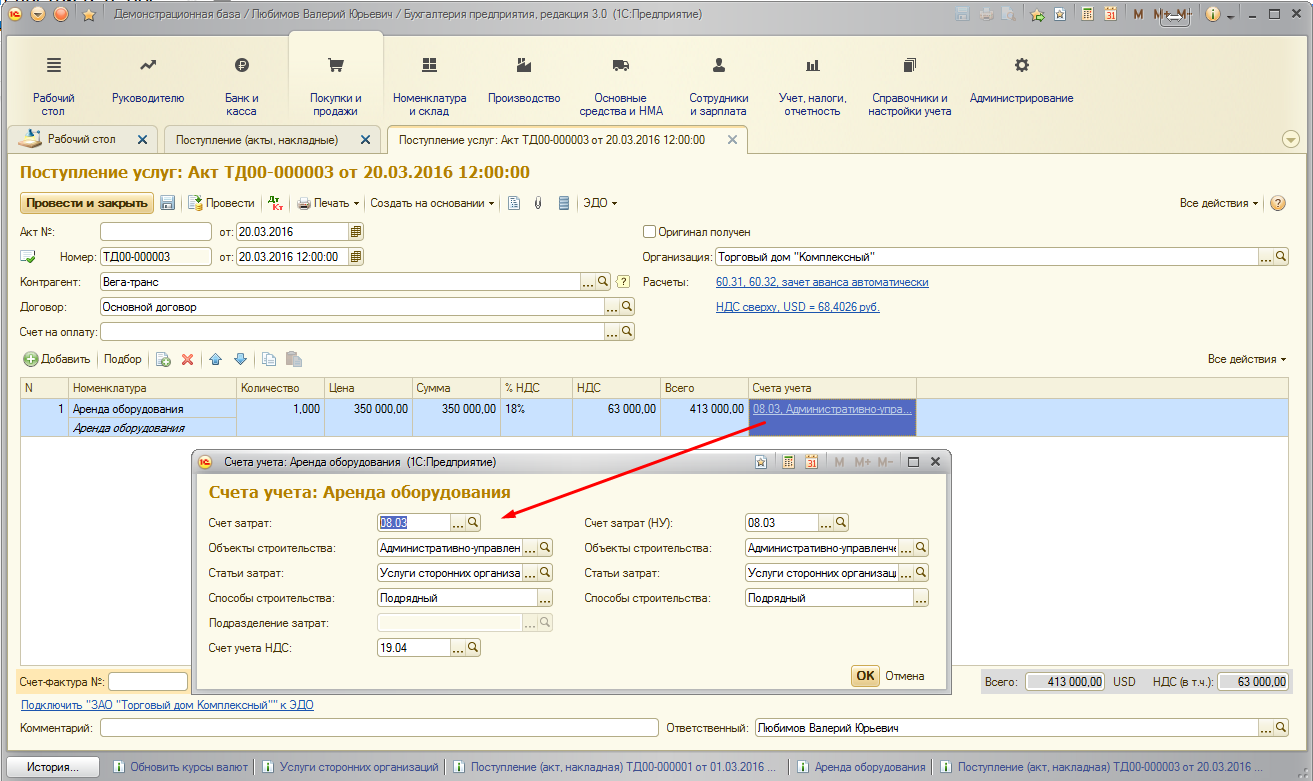

W jaki sposób wydatki na wynajem sprzętu budowlanego są akceptowane w 1C?

Sporządzamy dokument „Odbiór towarów i usług”, wskazując w nim rodzaj operacji „Usługi”.

W pierwszej kolejności należy wypełnić następujące pola: datę i wszystkie dane zaświadczenia o wykonanych usługach; wskazać nazwę wynajmującego z katalogu „Kontrahenci”; numer i datę umowy zawartej z leasingodawcą wybiera się z katalogu „Umowy z Kontrahentem”.

Przystępujemy do wypełniania pozycji dokumentu odzwierciedlonych w tabeli, wskazując w niej: treść otrzymanej usługi, jej koszt i stawkę VAT; Wprowadzamy rachunki rachunku kosztów dla BU i NU.

Następnie przechodzimy do wypełnienia pola „Obiekty konstrukcyjne”, wybieramy nazwę obiektu budowlanego, jest to obiekt, który powstanie w przyszłości podczas budowy kapitału. Do ceny systemu operacyjnego należy doliczyć kwotę świadczonych usług. Jak wspomniano wcześniej, jako przykład weźmy budynek administracyjny. Następnie wypełniamy pola:

- pozycje kosztów i metody budowy obiektu (samonośne lub kontraktowe);

- Konto, na którym ewidencjonowany jest podatek VAT.

Po dokonaniu rejestracji dokumentu generowane są zapisy księgowe i podatkowe.

- Pożyczka dla przedsiębiorców indywidualnych z zerową sprawozdawczością

- Rolada z mięsa mielonego z jajkami na twardo

- Konfitura morelowa „Pyatiminutka” bez nasion: przygotowana szybko i smacznie

- Pomiar szybkości umysłowej i czasu reakcji

- Jak sprawdzić wyniki ujednoliconego egzaminu państwowego na podstawie danych paszportowych

- Wersja demonstracyjna części ustnej OGE w języku rosyjskim

- Wolfgang Amadeusz Mozart – biografia, zdjęcia, twórczość, życie osobiste kompozytora

- Liczby angielskie z transkrypcją i wymową rosyjską, edukacja, przykłady

- Udomowienie, czyli jak człowiek zmienił zwierzęta

- Prezentacja na temat „Kanada” Slajdy o Kanadzie w języku angielskim

- Czym jest Psałterz i dlaczego warto go czytać?

- Kuskus z jagnięciną i warzywami

- Przepis: Ziemniaki duszone z fasolką szparagową - Z zieleniną Gulasz z fasolki szparagowej z warzywami

- Zapiekanka ziemniaczana z wątróbką Zapiekanka z wątróbki

- Najsmaczniejsze chude sałatki z kapusty pekińskiej: proste przepisy ze zdjęciami Prosta sałatka z kapustą pekińską i kukurydzą

- Dlaczego marzysz o czerwonej poduszce?

- Pomóż w interpretacji wymarzonej książki

- Wróżenie na fusach kawy

- Owsianka mleczna z wermiszelem

- Jak zrobić domowego szampana z liści winogron