Odliczenie dla siebie rocznie. Kwoty i sposób udzielania standardowych odliczeń w podatku dochodowym od osób fizycznych

Każdy obywatel Federacja Rosyjska Kto otrzymuje w kraju wynagrodzenie oraz wszelkie inne płatności i dochody, musi zapłacić podatek dochodowy od osób fizycznych według stawka standardowa przy 13%. Co więcej, każdy, kto płaci podatek dochodowy, przysługuje standardowe ulgi podatkowe. Dlaczego są potrzebne i jakie jest ich znaczenie, jaka jest wysokość odliczeń w 2017 roku?

Korzystając z tych świadczeń, obywatel może zmniejszyć obciążenie podatkowe na Twoje dochody. Odliczenia standardowe zmniejszają dochód w momencie opodatkowania, zmniejszając w ten sposób należny podatek dochodowy od osób fizycznych.

Świadczenia standardowe dotyczą wyłącznie dochodów w formie wynagrodzenia. Stawka podatku dochodowego od osób fizycznych dla takich dochodów wynosi 13 proc.

Jakie są standardowe ulgi podatkowe?

Już na podstawie nazwy można łatwo zrozumieć, że jest to najczęstszy rodzaj odliczenia podatkowego i dotyczy niemal każdego obywatela kraju. Na podstawie tego świadczenia osoba uzyskuje dochód w postaci wynagrodzenia i podlega opodatkowaniu według standardu stawka podatku na poziomie 13%, ma prawo do obniżenia ogólnej podstawy opodatkowania. Każdy główne zmiany pod względem wielkości odliczeń w 2017 roku nie było.

Kwoty odliczeń w 2017 roku:

- dla dzieci - 1400 i 3000 (pierwsza liczba na pierwsze i drugie dziecko, druga na kolejne), w przypadku dzieci niepełnosprawnych odliczenie wzrasta do 12 000 rubli;

- 500 rubli. — świadczone określonej liczbie obywateli określonej w art. 218 kodeksu podatkowego Federacji Rosyjskiej;

- 3000 rubli. - także połóż osobne kategorie, różni weterani, osoby niepełnosprawne, ofiary, pełna lista określone w art. 218 kodeksu podatkowego Federacji Rosyjskiej.

Odliczenia na dzieci w 2017 roku

Ulga „na dzieci” to standardowa ulga podatkowa udzielana w związku z obecnością dzieci do 18. roku życia, a do 24. roku życia, pod warunkiem szkolenie w pełnym wymiarze godzin. Jest to najczęstszy rodzaj standardowego odliczenia, przysługujący każdemu rodzicowi, opiekunowi, rodzicowi adopcyjnemu i powiernikowi dziecka.

Ulga w podatku dochodowym od osób fizycznych na dziecko to kwota, która przy obliczaniu podatku dochodowego od osób fizycznych może pomniejszyć dochód obywatela. Świadczenie to jest zatwierdzone przez ten kodeks podatkowy i jest przyznawane w zależności od tego, ile dzieci ma obywatel.

Na przykład:

- Jeśli obywatel ma dwoje dzieci, wówczas 1400 rubli na każde z nich;

- Za trzecie i wszystkie kolejne 3000 rubli do osiągnięcia pełnoletności.

W przypadkach, gdy obywatel jest jedynym opiekunem lub rodzicem, ma on prawo do podwojenia odliczenia na dziecko. Dzieje się tak w przypadku zaginięcia jednego z małżonków lub przedwczesnej śmierci. W przypadku małżeństwa tę korzyść może zostać utracona, a nowy małżonek rodzica uzyskuje prawo do odliczenia na dziecko, pod warunkiem udziału w alimentach. W przypadku rozwodu świadczenie to wynosi podwójny rozmiar można zwrócić rodzicom.

Możliwość otrzymania odliczenia standardowego na trzecie i każde kolejne dziecko występuje niezależnie od tego, czy odliczenie dotyczyło dwójki pierwszych dzieci. Może się zdarzyć, że rodzic lub opiekun nie pobiera już świadczeń na pierwsze i drugie dziecko (będą one pełnoletnie), lecz na trzecie, jeżeli nie ukończyło ono 18 lat. Ponadto kwota standardowego odliczenia na dziecko w tym przypadku powinna wynosić 3 tysiące rubli.

Jeżeli dziecko ma status osoby niepełnosprawnej, każdy rodzic ma prawo do zwiększonego odliczenia od podatku dochodowego od osób fizycznych - 12 000 rubli.

Odliczenia z tytułu podatku dochodowego od osób fizycznych dla niektórych kategorii obywateli (500 i 3000 rubli)

Oprócz obywateli z dziećmi, rząd zapewnia indywidualne korzyści jakieś inne, odrębne kategorie obywateli. Na przykład:

- Osoby niepełnosprawne z czasów II wojny światowej, uczestnicy likwidacji skutków awarii w Czarnobylu – 3000 rubli każda;

- Uczestnicy działań wojennych II wojny światowej oraz osoby niepełnosprawne po 500 osób.

Całą listę świadczeń dla uprawnionych do nich obywateli można znaleźć w art. 218 kodeksu podatkowego Federacji Rosyjskiej. Zazwyczaj takie potrącenia są uwzględniane w procesie wypłaty wynagrodzeń obywateli. Aby kwalifikować się do standardowej ulgi podatkowej, musisz przedstawić pracodawcy dokument potwierdzający Twoje prawo do tego odliczenia. Na przykład akty urodzenia dzieci, orzeczenia o niepełnosprawności itp.

Oprócz standardowych, istnieją również takie odliczenia jak:

Jak uzyskać standardowe odliczenie

Zgodnie ze zwykłą procedurą, odliczenie przez podatek dochodowy od osób fizycznych jest zapewniany obywatelom przez cały rok przy obliczaniu wynagrodzeń przez pracodawcę. Jeśli tego obywatela jest zatrudniony jednocześnie na kilku stanowiskach, to ma prawo wybrać jedno z miejsc zatrudnienia, w którym będzie mógł korzystać z tego świadczenia.

Do działu księgowości organizacji, w której pracownik chce skorzystać ze swojego prawa odliczenie podatku, musi przesłać swój wniosek i załączyć do niego załączony pakiet dokumentów. W związku z tym można powiedzieć, że w przypadku pracy w niepełnym wymiarze czasu pracy dopuszczalne jest również skorzystanie z odliczenia, ale tylko na jednym z stanowisk pracy.

Procedurę uzyskania standardowej ulgi podatkowej krok po kroku można przedstawić w następujący sposób:

- Sporządza się wniosek kierowany do pracodawcy o przyznanie standardowego odliczenia w podatku dochodowym od osób fizycznych.

- Sporządza się dokumenty uprawniające do świadczeń, a w razie potrzeby sporządza się ich kopie.

- Musisz skontaktować się ze swoim pracodawcą, przekazując wniosek i wszystkie dokumenty.

Ulga podatkowa dotyczy jednej osoby rok kalendarzowy. W nowym roku ponownie konieczne będzie wypełnienie wniosku i przyniesienie dokumentów.

W sytuacji, gdy obywatel z jakiegoś powodu nie otrzymał należnego mu w pracy odliczenia (np. nie napisał wniosku lub nie poparł go dokumentami), to pod koniec roku będzie mógł skontaktować się ze swoim Federalna Służba Podatkowa w miejscu zamieszkania. Właśnie tam dotrze zwrot podatku dochodowego od osób fizycznych. Termin przedawnienia środków odwoławczych wynosi trzy lata. Oznacza to, że jeśli złożysz wniosek na początku nowego roku 2018, będziesz mógł otrzymać odliczenia za lata 2017, 2016 i 2015, jeśli nie otrzymałeś ich w terminie.

Standardowe potrącenia przyznawane są za każdy miesiąc przez rok, aż dochód obywatela przekroczy 350 tysięcy rubli. Od miesiąca, w którym dochód przekroczy ten próg, odliczenia nie będą dokonywane.

Jakie dokumenty są potrzebne

Jeśli standardowe odliczenie jest przewidziane na dzieci (a nie na niepełnosprawność), będziesz potrzebować następujące dokumenty:

- Oświadczenie - ;

- Akt urodzenia każdego dziecka;

- Świadectwo adopcji (jeśli w tej chwili istotne w konkretnej sytuacji);

- Pomoc od instytucja edukacyjna w przypadku, gdy dziecko uczy się w godz wydział w pełnym wymiarze godzin(dla studentów powyżej osiemnastego roku życia i poniżej dwudziestego czwartego roku życia);

- Opinia lekarska o niepełnosprawności (jeśli ten punkt ma znaczenie w konkretnej sytuacji);

- Jeżeli pracownik nie pracuje w firmie od początku roku, to zaświadczenie w formacie 2-NDFL z poprzednie miejsce praca;

- Jeżeli jedno z rodziców ubiega się o podwójne odliczenie, należy dołączyć odmowę drugiego rodzica otrzymania prawa do świadczenia;

- W przypadku samotnych matek zaświadczenie stwierdzające, że dane w kolumnie ojcostwo zostały wpisane wyłącznie na podstawie jej słów;

- Zaświadczenie z wydziału Urzędu Mieszkalnictwa dot współżycie, akt małżeństwa lub dokument potwierdzający naliczenie alimentów (dokumenty te są wymagane, jeżeli odliczenie musi dokonać nowa żona lub mąż);

- Dokument dotyczący alimentów na dziecko, jeśli rodzice są rozwiedzeni.

Absolutnie każda rodzina posiadająca dziecko (naturalne, wychowankowe lub adoptowane) może liczyć na standardową ulgę w podatku dochodowym od osób fizycznych. Po sprawdzeniu wszystkich dokumentów dział księgowości przedsiębiorstwa zajmie się obliczeniem odliczenia. Nawet jeśli pracownik złożył wniosek na koniec miesiąca w dniach 30-31, świadczenie powinno być naliczane od miesiąca bieżącego (wychodzące). Jeżeli wnioskodawca miał prawo do odliczenia wcześniej (od początku roku, gdyż świadczenie ma charakter roczny), to może ono być przyznane nie od początku miesiąca, ale od początku całego roku.

Z punktu widzenia tych przepisów standardowe odliczenia z tytułu podatku dochodowego od osób fizycznych nie mogą być uważane za alternatywę dla pozostałych korzyści podatkowe. Możliwa jest także rejestracja kilku na raz standardowe świadczenia. Przykładowo, jeśli obywatel ubiega się o odliczenie na dzieci i jednocześnie jest uczestnikiem likwidacji skutków awarii w Czarnobylu.

Dokumenty najlepiej złożyć na początku nowego roku lub od razu po podjęciu pracy lub urodzeniu dziecka. Należy rozumieć, że świadczenia nie są zapewniane automatycznie.

Wszyscy rodzice dziecka mają prawo do miesięcznej ulgi podatkowej na dziecko. Odliczenie to nazywane jest standardowym odliczeniem podatku dochodowego od osób fizycznych na dzieci.

Jakie korzyści daje nam ulga podatkowa na dziecko? Od miesiąca urodzenia dziecka część Twojego wynagrodzenia nie będzie podlegała opodatkowaniu podatkiem dochodowym od osób fizycznych. Oznacza to, że od Twojego wynagrodzenia zostanie potrącony mniejszy podatek w wysokości 13%, a Ty otrzymasz większą pensję w swoje ręce. Prawo do odliczenia powstaje w przypadku uzyskiwania dochodu opodatkowanego stawką 13% (wynagrodzenie).

Jak uzyskać ulgę w podatku dochodowym od osób fizycznych na dzieci? Komu przysługuje ulga w podatku dochodowym od osób fizycznych na dzieci?

Z ulgi podatkowej mogą skorzystać oboje rodzice jednorazowo (tj. w tym samym czasie). Rodzice adopcyjni, opiekunowie prawni, kuratorzy również mają prawo do odliczenia na dziecko. rodzice adopcyjni, jeśli dziecko jest pod ich opieką (ustala to klauzula 4 ust. 1 art. 218 kodeksu podatkowego Federacji Rosyjskiej).

Nawet jeśli rodzice dziecka są rozwiedzeni, ale płacą alimenty, nie są pozbawieni prawa do skorzystania z odliczenia.

Ograniczenia związane z udzielaniem odliczeń

1. Ograniczenia dochodów rodzica

Co miesiąc rodzic może otrzymać ulgę podatkową, ale wcześniej pewien limit- 280 000 rubli. (suma z pierwszego miesiąca). Odliczenia nie udziela się od miesiąca, w którym stwierdzono nadwyżkę określoną kwotę(jest to określone w paragrafach 17, 18, ustęp 4, ustęp 1, artykuł 218 Kodeksu podatkowego Federacji Rosyjskiej).

2. Ograniczenia wiekowe dziecka

Rodzic może otrzymać odliczenie do czasu ukończenia przez dziecko 18. roku życia włącznie – tak wynika z art porządek ogólny. W wyjątkowe przypadki Z odliczenia można korzystać do ukończenia przez dziecko 24. roku życia. Do takich przypadków należą:

- edukacja dziecka w pełnym wymiarze godzin forma edukacji,

- jeżeli dziecko jest studentem, absolwentem, rezydentem lub stażystą (jest to określone w paragrafie 12, ustęp 4, ustęp 1, artykuł 218 Kodeksu podatkowego Federacji Rosyjskiej).

Jak duża jest możliwość odliczenia?

Ulga podatkowa zależy od liczby dzieci:

- za pierwsze dziecko 1400 rubli;

- za drugie dziecko 1400 rubli;

- za trzecie i każde kolejne dziecko - 3000 rubli.

Odliczenie 3000 rubli. przysługuje rodzicom za niepełnosprawne dziecko, niezależnie od daty urodzenia (paragraf 11, ustęp 4, ustęp 1, artykuł 218 Ordynacji podatkowej Federacji Rosyjskiej).

Komu przysługuje podwójne odliczenie?

Podwójne odliczenie na dziecko można uzyskać:

- jedynemu rodzicowi (rodzicowi adopcyjnemu, opiekunowi, powiernikowi) na jego wniosek, ale do miesiąca jego zawarcia małżeństwa włącznie (paragraf 13, ustęp 4, ustęp 1, artykuł 218 Ordynacji podatkowej Federacji Rosyjskiej).

Notatka. Za jedynego rodzica uważa się rodzica samotnie wychowującego dziecko w przypadku, gdy dziecko nie ma drugiego rodzica ze względu na śmierć drugiego rodzica lub z powodu jego nieznanej nieobecności, lub gdy w akcie urodzenia dziecka wskazany jest tylko jeden rodzic. Przypadek braku zarejestrowanego małżeństwa między rodzicami nie mieści się w pojęciu samotnego rodzica;

Jeżeli jedno z rodziców odmówi otrzymania odliczenia podatkowego (należy napisać wniosek), wówczas drugiemu rodzicowi będzie można uzyskać podwójne odliczenie (paragraf 16 ust. 4 ust. 1 art. 218 Ordynacji podatkowej Federacja Rosyjska). Ta zasada odliczenia na dziecko ma zastosowanie również w roku 2014.

Jak uzyskać zasiłek na dziecko?

Istnieją dwa sposoby otrzymania odliczenia.

1. Otrzymanie potrącenia od pracodawcy

Musisz skontaktować się ze swoim pracodawcą z wnioskiem i dokumentami potwierdzającymi Twoje prawo do odliczenia (klauzula 3 art. 218 kodeksu podatkowego Federacji Rosyjskiej).

Aby otrzymać odliczenie od pracodawcy wymagane są następujące dokumenty:

- akt urodzenia lub adopcji dziecka (w przypadku adopcji dziecka);

- akt rejestracji małżeństwa;

- orzeczenie o niepełnosprawności (jeżeli dziecko jest niepełnosprawne);

- zaświadczenie z instytucja edukacyjna gdzie dziecko się uczy (jeżeli dziecko ukończyło 18 lat);

- zgoda na płacenie alimentów lub tytuł egzekucyjny(postanowienie sądu) o przekazaniu alimentów (jeżeli rodzic płaci alimenty);

- zaświadczenie rodzica stwierdzające, że drugi rodzic ubiegający się o odliczenie uczestniczy w utrzymaniu dziecka. Jest to konieczne, jeśli rodzice nie są małżeństwem, ale drugi rodzic utrzymuje dziecko, choć nie płaci alimentów.

2. Drugim sposobem jest uzyskanie ulgi podatkowej w urzędzie skarbowym

Zgodnie z paragrafem 4 art. 218 Ordynacji podatkowej Federacji Rosyjskiej możesz skontaktować się ze swoim urzędem skarbowym w celu uzyskania odliczenia podatkowego, ale tylko wtedy, gdy pracodawca nie zapewnił Ci odliczenia na dziecko lub zapewnił je, ale w mniejszej kwocie.

Aby otrzymać odliczenie należy złożyć w urzędzie skarbowym następujące dokumenty:

- zeznanie podatkowe na formularzu 3-NDFL za rok, w którym nie przyznano Ci ulgi na dziecko lub została ona przyznana w mniejszej wysokości;

- kopie dokumentów potwierdzających prawo do odliczenia;

- oświadczenie o konieczności przekazania (zwrotu) nadpłaconego podatku na rachunek bankowy;

- zaświadczenie o dochodach w formie 2-NDFL za rok, za który planujesz zwrócić nadpłacony podatek.

Trzy miesiące urząd skarbowy poprowadzi biurko audyt podatkowy złożoną deklarację w formularzu 3-NDFL, sprawdź swoje dokumenty, prawo do odliczenia, a także możesz zażądać od ciebie innych dokumentów i wyjaśnień (klauzula 2 artykułu 88 Ordynacji podatkowej Federacji Rosyjskiej). Zeznanie podatkowe w przypadku podatku dochodowego od osób fizycznych, aby otrzymać odliczenie na dziecko należy złożyć je w 2014 roku (w dowolnym terminie, niekoniecznie przed 30 kwietnia 2014 roku)

Gdy audyt biurka zakończy się, zwrot środków należy dokonać na rachunek bankowy w terminie jednego miesiąca. Oznacza to, że aby otrzymać zwrot nadpłaconego podatku, czasami trzeba poczekać 4 miesiące, jednak najczęściej inspektorzy nie odkładają zwrotu podatku dochodowego od osób fizycznych na tak późny termin.

Utrzymały się na poziomie z 2012 roku. Zgodnie z przyjętymi dokumentami regulacyjnymi ulgi podatkowe w podatku dochodowym od osób fizycznych oblicza się na podstawie liczby dzieci posiadanych przez pracownika przedsiębiorstwa, instytucji lub organizacji. Odliczenie 400 rubli. „On Yourself” kręcony jest od 2012 roku.

Poniżej znajduje się tabela standardowych ulg podatkowych (w tysiącach rubli) za lata 2011–2014:

| Nazwa odliczenia | 2011 | 2012-2014 | Limit odliczeń |

| Do „siebie”, tj. na samego pracownika | 0,4 | - | 40 |

| Na pracownika dla niektórych kategorii obywateli (klauzula 2 ust. 1 art. 218 kodeksu podatkowego Federacji Rosyjskiej) | 0,5 | 0,5 | Żadnych ograniczeń |

| Na pracownika (kategorie obywateli są wymienione w klauzuli 1, klauzuli 1, artykule 218 Kodeksu podatkowego Federacji Rosyjskiej) | 3 | 3 | Żadnych ograniczeń |

| Dla 1. i 2. dziecka | 1 | 1,4 | 280 |

| Dla trzeciego i kolejnych dzieci | 3 | 3 | 280 |

| Dla niepełnosprawnego dziecka do lat 18 oraz niepełnosprawnego ucznia grupy I i II – do 24 roku życia | 3 | 3 | 280 |

Odliczenie pracownika anulowane

Klauzula 3 ust. 1 art. 218 Kodeksu podatkowego Federacji Rosyjskiej kwota odliczenia bezpośrednio na rzecz pracownika została wcześniej zatwierdzona w wysokości 400 rubli. Odliczenie to zostało obecnie anulowane. Należy zauważyć, że odliczenie to było przyznawane co miesiąc każdemu podatnikowi, pod warunkiem że dochodowa część jego budżetu, liczona od początku roku, nie przekraczała 40 tysięcy rubli.

Jednocześnie zachowano pozostałe ulgi podatkowe dla podatnika. Przykładowo niepełnosprawni z Wielkiej Wojny Ojczyźnianej i ocaleni z Czarnobyla mają prawo do odliczenia w wysokości 3 tys. rubli (pełna lista beneficjentów znajduje się w ust. 1 ust. 1 art. 218 Ordynacji podatkowej Rosji Federacja). Bohaterowie ZSRR i Federacji Rosyjskiej, dzieci niepełnosprawne, osoby niepełnosprawne z pierwszych dwóch grup, a także inne kategorie osób wymienione w klauzuli 2 ust. 1 art. 218 Kodeksu podatkowego Federacji Rosyjskiej podlegają karze potrącenie 500 rubli. Jeżeli firma, instytucja lub organizacja zatrudnia osoby z określonych kategorii, a złożyli wcześniej wnioski, odliczenia przysługują im w dalszym ciągu.

Zwiększono odliczenia na dzieci

Ustawa nr 330-FZ kwot standardowe odliczenia dla dzieci zostali awansowani. Podatnikami uprawnionymi do odliczenia na dziecko są rodzice (a także przysposobieni) dziecka, ich małżonkowie, a także opiekunowie/powiernicy (małżonkowie tych kategorii nie będą mogli skorzystać z prawa do odliczenia).

Odliczenia na dzieci podzielone są na podkategorie. Na przykład odliczenie na 2 pierwszych dzieci w aktualnej edycji wynosi 1400 rubli na każde dziecko. Za trzecie i kolejne dzieci - 3 tysiące rubli. Co więcej, norma ta została wprowadzona w życie z mocą wsteczną. W rezultacie rodzice wielu dzieci na koniec 2011 roku wystąpiła nadpłata podatku dochodowego od osób fizycznych, gdyż przed wprowadzeniem zmian w dokumenty regulacyjne Odliczenie na każde dziecko obliczono w wysokości 1 tysiąca rubli. niezależnie od liczby dzieci, jakie posiada pracownik przedsiębiorstwa.

Dodatkowo pracownik, który od 2011 roku ma niepełnosprawne małoletnie dziecko. ma prawo do odliczenia. Przewidziana ulga przysługuje do ukończenia przez dziecko 24. roku życia, pod warunkiem, że studiuje w trybie stacjonarnym i posiada orzeczenie o niepełnosprawności 1 lub 2 grup. Przed wejściem w życie ustawy nr 330-FZ kwota odliczenia wynosiła 2,0 tys. Rubli.

Należy zaznaczyć, że próg dochodowy, przy zachowaniu odliczeń na dzieci, pozostał niezmieniony i wynosi 280 tys. rubli.

W związku ze wzrostem kwoty odliczeń księgowy firmy będzie musiał zbierać nowe wnioski od pracowników posiadających dzieci, bo dopiero agent podatkowy, na podstawie takiego oświadczenia (klauzula 3 art. 218 kodeksu podatkowego). I będzie lepiej, jeśli nowa kwota odliczenie zostanie zapisane bezpośrednio na wyciągach.

Zapewnienie odliczenia na trzecie dziecko, jeżeli najstarsze dziecko osiągnęło pełnoletność

Artykuł 218 kodeksu podatkowego Federacji Rosyjskiej stanowi, że odliczenie należy zapewnić na każde bez wyjątku dziecko utrzymywane przez rodziców do ukończenia 18. lub 24. roku życia, jeżeli jest rezydentem, absolwentem, stażystą, kadetem lub studentem studiujących w placówkach oświatowych w trybie stacjonarnym (stacjonarnym).

Powstaje pytanie: co zrobić, gdy pracownik firmy ma 3 dzieci, w tym 2 niepełnoletnich i jedno dziecko, które ukończyło 18 lat? Więcej szczegółowe wyjaśnienia podane w piśmie z dnia 8 grudnia 2011 r. przez urzędników Ministerstwa Finansów Federacji Rosyjskiej. Przedstawiciele ministerstwa przypominają, że 1. dziecko jest dzieckiem najstarszym, niezależnie od tego, czy dotyczy go standardowe odliczenie, czy nie. Oznacza to, że za trzecie dziecko pracownik otrzyma odliczenie w wysokości 3000 rubli, a za drugie – 1400 rubli.

Przykład.

Pracownik Snezhok LLC ma troje dzieci w wieku 9, 14 i 20 lat. Prawo do odliczenia przysługuje mu jedynie na 2 najmłodszych dzieci, na najstarsze nie przysługują mu żadne odliczenia. Wynagrodzenie pracownika wynosi 25 000 rubli.

Księgowy obliczył wynagrodzenie za styczeń 2014 r., Biorąc pod uwagę potrącenie na drugie dziecko w wysokości 1,4 tys. Rubli. a na trzecim – 3 tysiące rubli. Oznacza to, że podatek dochodowy od osób fizycznych wyniesie 2678 rubli: (25 000 – (1400 + 3000))*13%.

A pracownik otrzyma 22 322 ruble.

Jeżeli wystąpiła nadpłata za ubiegły rok

Załóżmy, że Twoja organizacja tak ma pracownicy z wieloma dziećmi. Otrzymali prawo do zwiększonych odliczeń, ale z mocą wsteczną od 2011 roku. Jeżeli dział księgowości tej organizacji nie zdążył przeliczyć i zwrócić podatku przed końcem 2011 roku, to w roku 2012, jak w każdym innym roku, nie ma potrzeby kompensowania nadpłaconego podatku ani jego zwrotu, gdyż wszelkie transakcje dotyczące nadpłaty za rok ubiegły mogą być realizowane wyłącznie przez organ podatkowy. W tym celu pracownik składa w urzędzie skarbowym właściwym ze względu na miejsce zamieszkania zeznanie na podatek dochodowy od osób fizycznych, do którego dołącza zaświadczenie o podatku dochodowym od osób fizycznych nr 2 oraz dokumenty potwierdzające przysługujące mu prawo do odliczeń.

Jeżeli kwota odliczenia jest większa od wynagrodzenia, podatek nie zostanie potrącony

W niektórych przypadkach wysokość nowych potrąceń może przekroczyć wynagrodzenie pracownika. Na przykład, matka wielu dzieci pracuje na pół etatu, a jej wynagrodzenie jest niskie. Ponadto samotni rodzice, tak jak dotychczas, mogą skorzystać z odliczenia na podwójne dziecko.

Co zatem zrobić, gdy podstawa podatku dochodowego od osób fizycznych wyniesie zero lub więcej niż wysokość Twojego wynagrodzenia? Opis tej sytuacji znajduje się w art. 210 ust. 3 kodeksu podatkowego Federacji Rosyjskiej. Mówi ona, że jeżeli kwota odliczeń jest wyższa od zarobków pracownika, podstawa podatku dla podatku dochodowego od osób fizycznych należy przyjąć wartość równą zeru. Innymi słowy, w tym przypadku z wynagrodzenia pracownika nie zostanie potrącony żaden podatek.

Różnicę powstałą pomiędzy kwotą odliczeń a dochodem za jeden miesiąc można przypisać do innego miesiąca, ale w granicach jednego roku.

Przykład

Pracownik Romashka LLC pracuje na pół etatu i samotnie wychowuje trójkę dzieci: jedno ma 7 lat, drugie 13 lat, a trzecie 22 lata i studiuje na uniwersytecie wydział w pełnym wymiarze godzin. Jako samotna matka przysługuje jej podwójne odliczenie na dziecko. Na podstawie harmonogramu pracy pracownikowi przysługuje wynagrodzenie w wysokości 11 000 rubli. Nie ma żadnych dodatków ani premii.

Korzystają z następujących odliczeń: na 2 pierwszych dzieci odliczenia wyniosą 1400 rubli, na trzecie – 3000 rubli. Zatem odliczenia na dzieci ostatecznie wynoszą 11 600 rubli: (1400x2+3000) x 2.

Okazało się, że wysokość miesięcznych potrąceń przekracza wynagrodzenie pracownika. W takim przypadku przyjmuje się, że podstawa opodatkowania podatkiem dochodowym od osób fizycznych wynosi zero i nie ma konieczności poboru podatku od wynagrodzeń. Pracownik otrzyma wynagrodzenie w wysokości 11 000 rubli bez potrącania podatku dochodowego od osób fizycznych.

Standardowe ulgi w podatku dochodowym od osób fizycznych są dostępne dla wszystkich pracowników, którzy mają dzieci w wieku poniżej 18 lat. A jeśli dziecko jest studentem studiów stacjonarnych na uczelni, to do 24. roku życia.

Teraz odliczenie na pierwsze lub drugie dziecko wynosi 1400 rubli. Ale za trzeci i kolejne to już 3000 rubli. (patrz tabela poniżej). Jednak w praktyce często pojawiają się pytania: które dziecko jest liczone, kiedy rodzic jest uważany za jedynego i jak obliczyć kwotę odliczenia, jeśli ojciec i matka dziecka są rozwiedzeni? Nie zawsze jest też jasne, w którym momencie pracownik traci prawo do odliczenia?

Wysokość odliczeń na dzieci w 2014 roku

| Dla kogo jest to odliczenie? | Kwota odliczenia, rub. |

|---|---|

| Na pierwsze dziecko* | 1400 |

| Na drugie dziecko | 1400 |

| Na trzecie i każde kolejne dziecko | 3000 |

| Na każde niepełnosprawne dziecko do 18 roku życia | 3000 |

| Za każde niepełnosprawne dziecko grupy I lub II do ukończenia 24. roku życia, jeżeli jest ono studentem studiów stacjonarnych (student, doktorant, rezydent, stażysta) | 3000 |

| Na każde dziecko samotnego rodzica (w tym zastępczego, opiekuna, kuratora, rodzica adopcyjnego) | Kwota odliczenia ulega podwojeniu |

| * W przypadek ogólny Odliczenie przysługuje na dziecko, które nie ukończyło 18. roku życia, a jeśli studiuje w trybie stacjonarnym – do 24. roku życia. Odliczenie przysługuje do końca roku, w którym dziecko Twojego pracownika kończy 18 lub 24 lata. Jeżeli dziecko zakończy naukę przed ukończeniem 24. roku życia, odliczenie standardowe nie przysługuje począwszy od miesiąca następującego po miesiącu, w którym zakończono naukę. | |

Najpierw spójrzmy ostatnie litery Ministerstwo Finansów Rosji, w którym wyjaśniane są kontrowersyjne kwestie. A potem zastanowimy się, jak poprawnie obliczyć kwotę odliczenia na dziecko.

Najnowsze wyjaśnienia urzędników

Odliczenie standardowe może być przyznane tylko wtedy, gdy dziecko pozostaje na utrzymaniu pracownika. A po ślubie ten warunek zostaje naruszony.

W związku z tym rodzicom nie przysługuje ulga w podatku dochodowym od osób fizycznych za dzieci, które zawarły związek małżeński. Wniosek ten zawarty jest w piśmie Ministerstwa Finansów Rosji z dnia 31 marca 2014 r. nr 03-04-06/14217. To samo można powiedzieć o sytuacji, gdy dziecko pracownika dostaje pracę. Przecież w w tym przypadku

już sobie radzi. Inną sprawą jest to, że firma jako agent podatkowy nie ma obowiązku się o tym dowiedzieć stan cywilny

dzieci pracowników. Ponadto firma nie musi sprawdzać, czy posiada własne źródła dochodów. Do odliczenia wystarczy wniosek oraz akt urodzenia dziecka. A jeśli studiuje, potrzebuje również zaświadczenia z instytucji edukacyjnej. Jeżeli więc pracownik nie przedstawił żadnych dokumentów dotyczących zawarcia związku małżeńskiego lub zatrudnienia dziecka, agent podatkowy (Twoja firma) ma obowiązek zapewnić mu odliczenie. Przez ogólna zasada jedyny rodzic ma prawo do odliczenia na podwójne dziecko. Wepchnąć się Kodeks podatkowy Pojęcie „samotnego rodzica” nie jest zdefiniowane. Dlatego w tym przypadku należy kierować się rozdziałem 10 Kodeks rodzinny

. Możemy podsumować: o samotnym rodzicu mówimy wtedy, gdy dziecko nie ma drugiego rodzica.

W szczególności ze względu na śmierć i uznanie rodzica za zaginionego.

Okazuje się, że jedynymi rodzicami nie są:

– matka, która urodziła dziecko pozamałżeńskie, jeżeli ustalono ojca;

– rodzic, nawet jedyny, w przypadku nowego małżeństwa (nawet jeśli nowy małżonek nie przysposobi dziecka); - rozwiedzeni małżonkowie. Uporządkujmy to

najnowsza sytuacja bardziej szczegółowo. zapewnia dziecku. Prawo do odliczenia przysługuje także jej nowemu małżonkowi od miesiąca, w którym zarejestrowano małżeństwo. Tylko z tego powodu, że poślubił matkę dziecka. Podejście to potwierdza art. 218 ust. 1 akapit 4 kodeksu podatkowego Federacji Rosyjskiej. Nowy małżonek wystarczy, że w swojej pracy napisze wniosek o odliczenie na dziecko i załączy odpisy aktów urodzenia i małżeństwa dziecka.

Prawo do odliczenia przysługuje także byłemu małżonkowi, jeżeli uczestniczy on w alimentach na rzecz dziecka. Co więcej, w tym przypadku prawo do odliczenia ma także jego nowa żona. Logika tutaj jest taka. Rozwiedziony ojciec ma prawo do odliczenia na dziecko, ponieważ płaci alimenty. Oznacza to, że uczestniczy w utrzymaniu dziecka. Ponadto majątek nabyty przez małżonków w trakcie trwania małżeństwa należy do nich. wspólna własność (Artykuł 256 Kodeksu cywilnego Federacji Rosyjskiej i art. 34 RF IC). Oznacza to, że obejmuje tę część dochodu, która jest następnie przekazywana w formie alimentów. Oznacza, nowa żona

ojciec ma prawo do odliczenia podatku dochodowego od osób fizycznych na to dziecko. Stanowisko Ministerstwa Finansów Rosji w tej kwestii znalazło odzwierciedlenie w piśmie z dnia 15 kwietnia 2014 roku nr 03-04-05/17101.

Okazuje się, że w tym przypadku na odliczenie na jedno dziecko mogą liczyć jednocześnie cztery osoby. Widać to wyraźnie na schemacie (patrz poniżej). PYTANIE UCZESTNIKA – Niezamężny pracownik ma trzyletnie dziecko. Ojciec tego dziecka został pozbawiony prawa rodzicielskie

. Czy w takiej sytuacji matka samotnie wychowująca dziecko ma prawo do odliczenia podatku dochodowego od osób fizycznych na dziecko podwójne?

- Niestety nie. Nawet jeśli jedno z rodziców zostanie pozbawione praw rodzicielskich, nie oznacza to, że drugiego można uznać za jedynego. Zatem w tym przypadku nie ma podstaw do otrzymywania standardowego odliczenia na dziecko w podwójnej wysokości. Potwierdza to pismo Ministerstwa Finansów Rosji z dnia 12 kwietnia 2012 roku nr 03-04-05/8–501.

Zasady obliczania kwoty odliczenia Przy ustalaniu kwoty odliczenia należy wziąć pod uwagę całkowita ilość

dzieci bez względu na ich wiek. Oznacza to, że jeśli Twój pracownik ma troje dzieci, z których tylko najmłodsze nie ukończyło jeszcze 18 lat, odliczenie dla niego nadal będzie wynosić 3000 rubli. W końcu to trzecie dziecko.

Należy tu dodać: aby rodzic mógł otrzymać odliczenie na dziecko niepełnosprawne, musi złożyć wniosek dokumenty księgowe, potwierdzając chorobę. Jeżeli jednak dziecko jest jednocześnie trzecim członkiem rodziny, rodzicowi przysługuje w każdym razie odliczenie w wysokości 3000 rubli. Oznacza to, że pracownik nie może dostarczyć księgowemu dokumentów potwierdzających jego niepełnosprawność.

PYTANIE UCZESTNIKA – Małżonkowie mają jedno wspólne dziecko. Mąż ma także dwójkę dzieci z pierwszego małżeństwa, na których utrzymanie płaci alimenty. W jakiej wysokości odliczenie przysługuje jego żonie na wspólne dziecko?

– W wysokości 3000 rubli, jak za trzecie dziecko. W tej sytuacji należy uwzględnić dzieci małżonka z pierwszego małżeństwa. Przecież głównym warunkiem odliczenia jest to, że dziecko utrzymuje się na utrzymaniu rodziców lub małżonka. I w tym wypadku ten warunek jest spełniony. Wyjaśnienia takie znajdują się w piśmie Ministerstwa Finansów Rosji z dnia 15 kwietnia 2014 r. nr 03-04-05/17101. Gdy jednak mąż przestanie płacić alimenty na jedno, a potem na oboje dzieci, wspólne dziecko stanie się najpierw drugim dla żony, a potem pierwszym. Oznacza to, że odliczenie wyniesie już 1400 rubli. Pod warunkiem oczywiście, że w rodzinie nie ma już dzieci.

Kiedy jedno z rodziców może przenieść swoje prawo do odliczenia na drugiego

Jeden z rodziców może zrzec się prawa do standardowego odliczenia na dziecko. Następnie drugi, na podstawie wniosku, otrzyma prawo do podwójnego odliczenia (paragraf 16, akapit 4, ustęp 1, artykuł 218 Ordynacji podatkowej Federacji Rosyjskiej).

Zasada ta ma jednak zastosowanie tylko wtedy, gdy rodzic, który nie chce odliczyć odliczenia, uzyskuje dochód opodatkowany stawką 13 proc., a dochód ten od początku roku nie przekracza 280 000 rubli. Jeśli nie pracuje i nie osiąga żadnych dochodów, to nie przysługuje mu prawo do odliczenia, czyli nie ma czego przekazywać. Wynika to z pisma Ministerstwa Finansów Rosji z dnia 26 lutego 2013 r. nr 03-04-05/8–133.

Ponadto odliczenia nie można przenieść, nawet jeśli żona jest pracownikiem firmy, ale obecnie przebywa na urlopie macierzyńskim i nie pracuje (pismo Ministerstwa Finansów Rosji z dnia 3 kwietnia 2012 r. nr 03-04-06/8 –95 ).

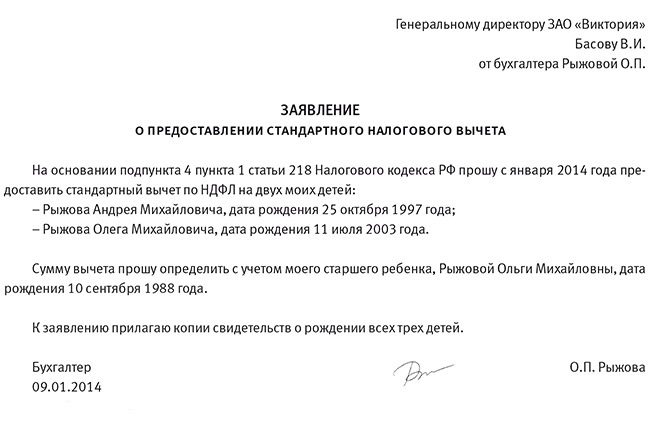

Ryżowa O.P. dostał pracę jako księgowy w Victoria CJSC w styczniu 2014 r. Wynagrodzenie Ryżowa wynosi 30 000 rubli. Oznacza to, że jej dochód w okresie podatkowym przekroczy 280 000 rubli. (30 000 rub. x 12 miesięcy = 360 000 rub.). Stanie się to w październiku.

Ryżowa ma troje dzieci – 25, 16 i 10 lat. Nie przysługuje jej już odliczenie na starsze dziecko, ale jest ono uwzględniane w kalkulacji liczby dzieci. Ale w przypadku innych Ryżowa ma prawo żądać standardowego odliczenia w wysokości 4400 rubli. (1400 + 3000).

Oznacza to, że podatek od stycznia do września włącznie będzie naliczany nie od 30 000 rubli, ale od 25 600 rubli. (30 000 – 4400). Będzie to 3328 rubli. (25 600 rubli x 13%). A Ryżow otrzyma 26 672 rubli.

(30 000 – 3328).

Procedura udzielania odliczenia na dziecko

Odliczenia na dzieci możesz udzielić tylko wtedy, gdy pracownik napisze wniosek. Kształt jest dowolny (patrz przykład poniżej). Jednocześnie zwróć na to uwagę. We wniosku nie należy podawać roku, za który pracownik wnioskuje o odliczenie standardowe. Nie ma też potrzeby określania kwoty odliczenia. Przecież w

przyszły rok

może już jest inny. Jeśli wypełnisz w ten sposób wniosek, nie będziesz musiał co roku zbierać nowych (pismo Ministerstwa Finansów Rosji z dnia 8 sierpnia 2011 r. nr 03-04-05/1–551).

- Hymn do Buddy, który przekroczył świat

- Niemiecka nowa medycyna

- Odrębne rozliczanie podatku VAT – na czym polega i kiedy je wdrożyć?

- Romanow Konstantin Konstantinowicz – biografia

- Dwukrotny Bohater Związku Radzieckiego Greczko Andriej Antonowicz

- Etapy i przebieg bitwy pod Borodino w skrócie

- Jak przeprowadzić lekcję mistrzowską „Malowanie pierników” dla dzieci: wielkie sekrety i małe wskazówki

- Pierniki noworoczne: przepisy kulinarne, pomysły projektowe

- Przepis: Marynowane skórki arbuza - w rezerwie

- Naleśniki z zsiadłym mlekiem: przepisy kulinarne

- Jak gotować dim sum w domu

- Nie będzie już jednak można dokonywać odliczeń za poprzedni rok. Aby przeliczyć podatek, pracownik powinien skontaktować się z Federalną Służbą Podatkową w swoim miejscu zamieszkania. Pozwól mu napisać wniosek i dołączyć do niego wszystkie dokumenty potwierdzające. Organy podatkowe same dokonają przeliczenia. Nie musisz nic regulować. Jest to określone w art. 218 ust. 4 kodeksu podatkowego Federacji Rosyjskiej.

- Jak wprowadzić polecenie odbioru gotówki 1s 8

- Wyjaśnienia Ministra Finansów dotyczące sporządzania formularzy sprawozdawczości finansowej Termin złożenia Formularza 737

- Podstawowa księgowość przedsiębiorstwa: zalety i wady Podstawowa wersja rachunkowości 1C

- Nowoczesne chińskie siły morskie Chińskiej marynarki wojennej

- Dzień prasy radzieckiej 5 maja

- Jakie są zalety kwasu linolowego i jak go stosować?

- Zawartość tłuszczu w twarogu: co to jest i co jest zdrowsze?

- Program psychologicznego przygotowania dzieci do szkoły Program dodatkowego kształcenia w zakresie psychologicznej gotowości szkolnej