Wyjaśnienie podatku 2 podatku dochodowego od osób fizycznych i faktycznie wymienione. Objaśnienia dotyczące podatku dochodowego od osób fizycznych (przykład)

Organy podatkowe często wymagają wyjaśnień, gdy istnieje podejrzenie naruszenia ustawodawstwo podatkowe, identyfikacja błędów i niespójności w przekazanych dokumentach i informacjach. Objaśnienia do podatku dochodowego od osób fizycznych (próbka poniżej) przygotowane dla typowe sytuacje, których przykłady znajdziesz również poniżej.

Kiedy organy podatkowe mogą poprosić o wyjaśnienia?

Według zatwierdzony formularz wymagania dotyczące kierunku wyjaśnień (formularz został przyjęty zarządzeniem Federalnej Służby Podatkowej nr ММВ-7-2 / [e-mail chroniony] z dnia 05.08.2015 r.) sprawy, w których zwrócono się o wyjaśnienia, udzielane są w: następujące artykuły Kod: art. 88 - dyrygowanie Audyt podatkowy(biuro), art. 105.29 - monitoring podatkowy, art. 25.14 - z udziałem w spółkach zagranicznych.

W praktyce jednak pojawiają się żądania złożenia wyjaśnień do podatku dochodowego od osób fizycznych (próbkę takich wyjaśnień dla różnych przypadków podamy poniżej) z wielu innych powodów. W takich przypadkach nie jest obowiązkiem podatnika składanie wyjaśnień. Zaleca się jednak ich przesłanie. W końcu, bez otrzymania satysfakcjonujących wyjaśnień, przyjdą organy podatkowe.

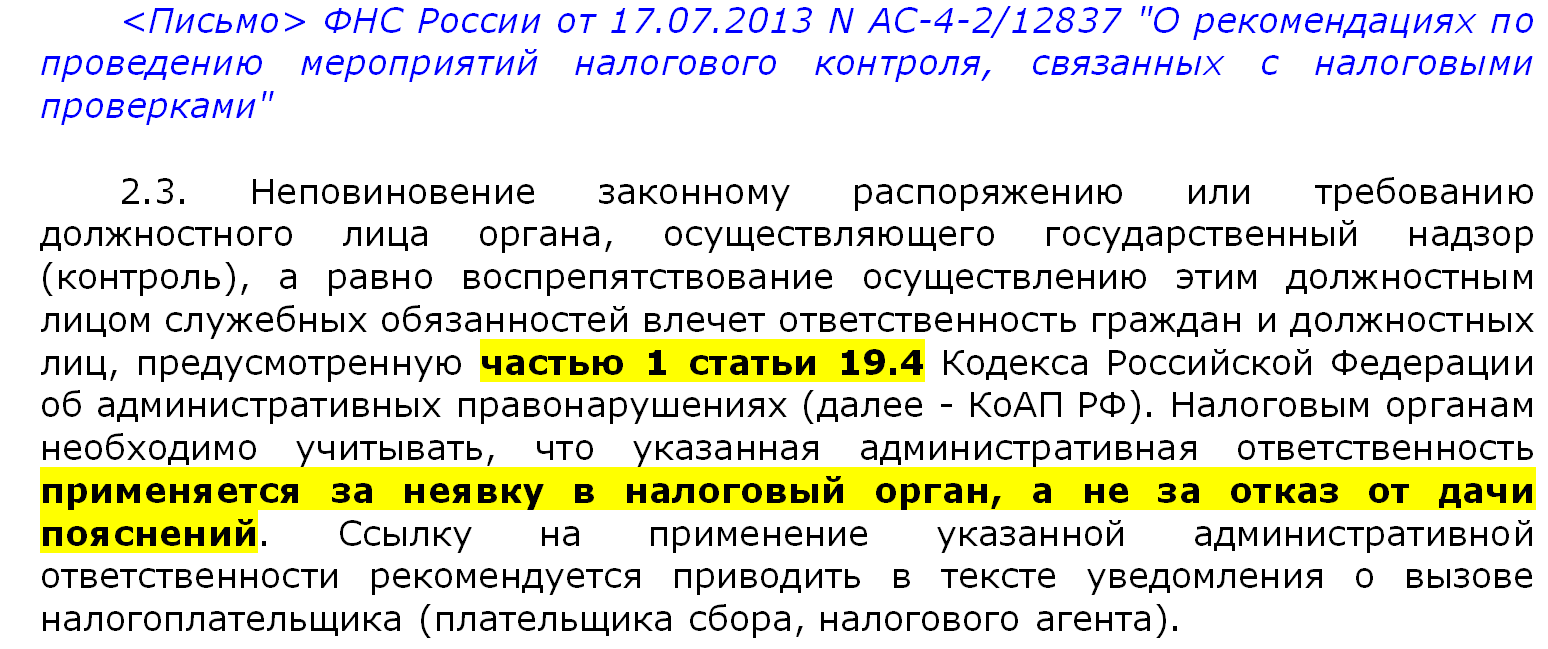

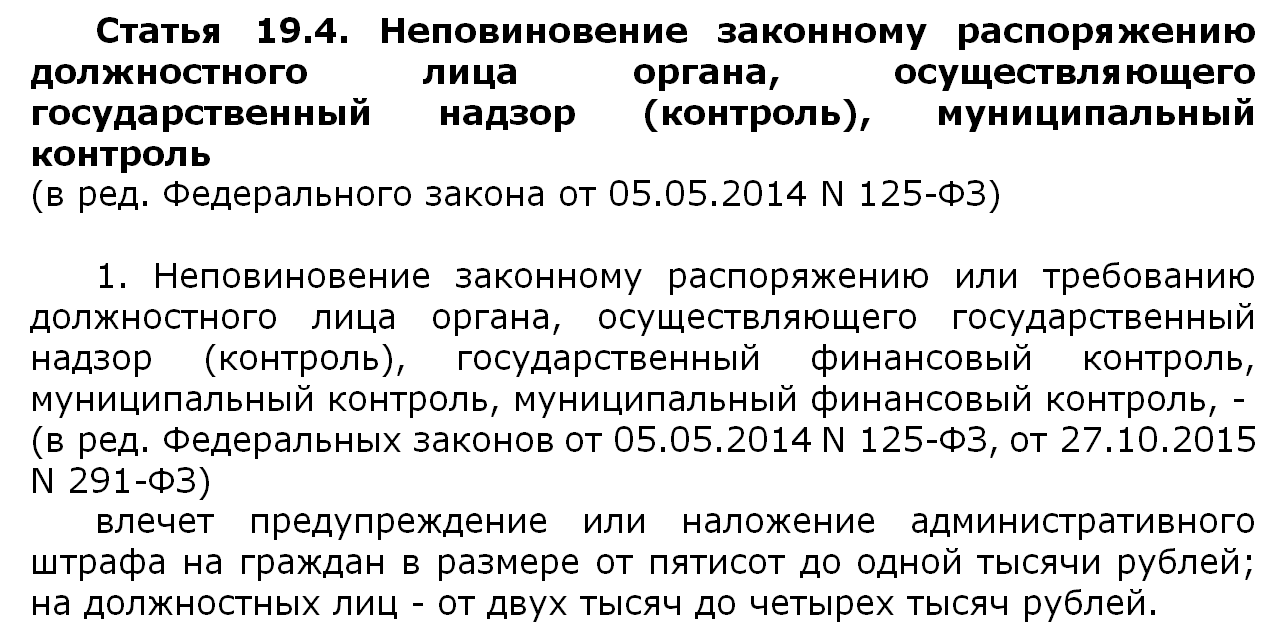

Jeżeli jednak wyjaśnienia nie zostaną udzielone, należy mieć na uwadze, że podstawy do: odpowiedzialność administracyjna w takim razie nie. Na poparcie tego podano wyjaśnienia Federalnej Służby Podatkowej Rosji, zgodnie z którymi mogą wszcząć sprawę na podstawie art. 19 ust. 4 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej, ale nie za odmowę udzielenia wyjaśnień, ale za niespełnienie innego wymogu - niestawienie się na wyjaśnienia. Oznacza to, że konieczne jest pojawienie się, ale udzielenie wyjaśnień - nie.

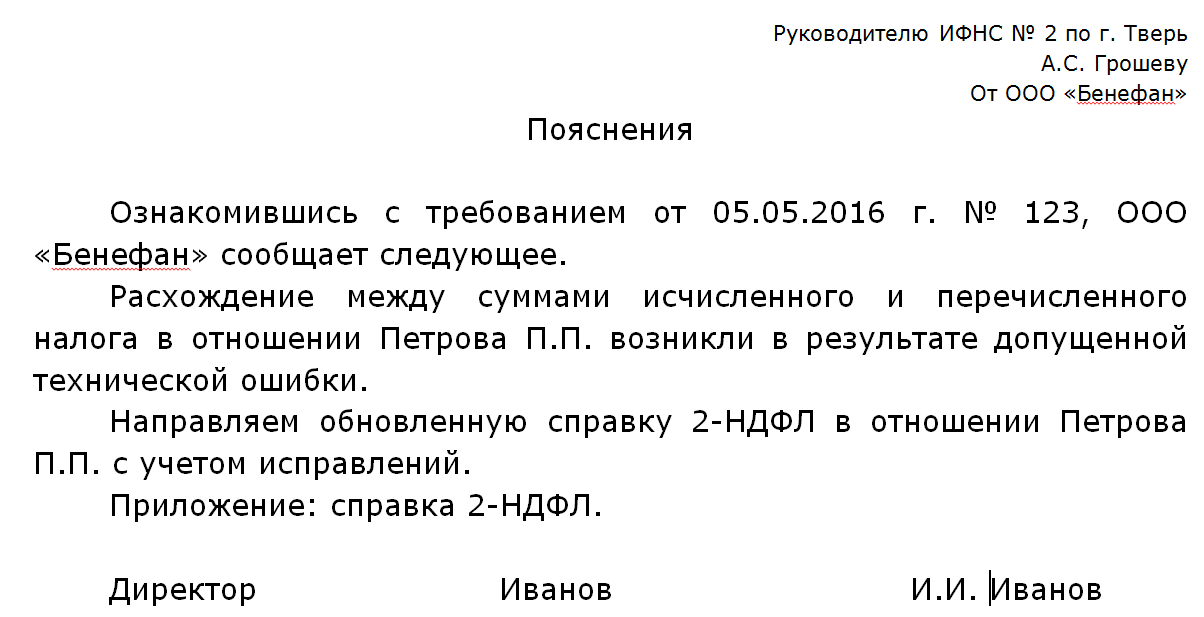

Błąd techniczny.

Przyczyny takich żądań mogą mieć zupełnie inny charakter. Często dzieje się tak po złożeniu do urzędu skarbowego, po zbadaniu, którzy inspektorzy ustalają rozbieżności w wysokości dochodów uzyskiwanych przez pracowników i podatków dochodowych przekazywanych do skarbu państwa.

Jeżeli takie niespójności wystąpiły w wyniku: błąd techniczny, można podać następujące wyjaśnienia.

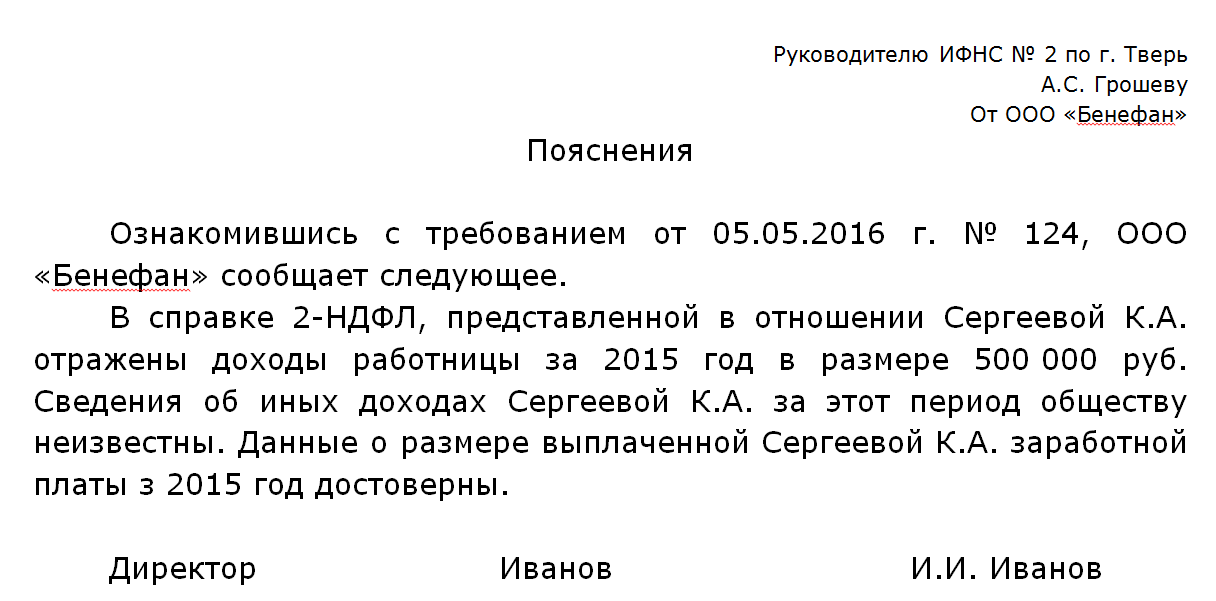

Rozbieżność między deklaracją 3-NDFL a certyfikatem 2-NDFL.

Niespójność może również wynikać z rozbieżności między rachunkiem zysków i strat a deklaracją 3-NDFL sporządzoną i złożoną przez samego pracownika. pracownicy składają wnioski, aby skorzystać z odliczenia. Po otrzymaniu oświadczenia od pracownika o innej wysokości dochodu za ten sam okres co w zaświadczeniu, organy podatkowe z pewnością zainteresują się przyczynami rozbieżności. Przecież jeśli firma zgłosi, że pracownik ma taki a taki dochód, to jest od tego dochodu potrącany podatek dochodowy, a pracownik w oświadczeniu podaje informację o innej wysokości dochodu, wtedy pojawia się pytanie, skąd ta rozbieżność. Czy pracownik firmy otrzymuje „ szara pensja”, Podatki, od których nie są potrącane i płacone.

Jeśli to nie jest powód, a informacje podane przez firmę są prawdziwe, to nie ma się czym martwić. Wystarczy przygotować wyjaśnienia i wskazać, że przedłożone informacje są wiarygodne, a przyczyny wskazania przez pracownika w oświadczeniu innych dochodów organizacji nie są znane.

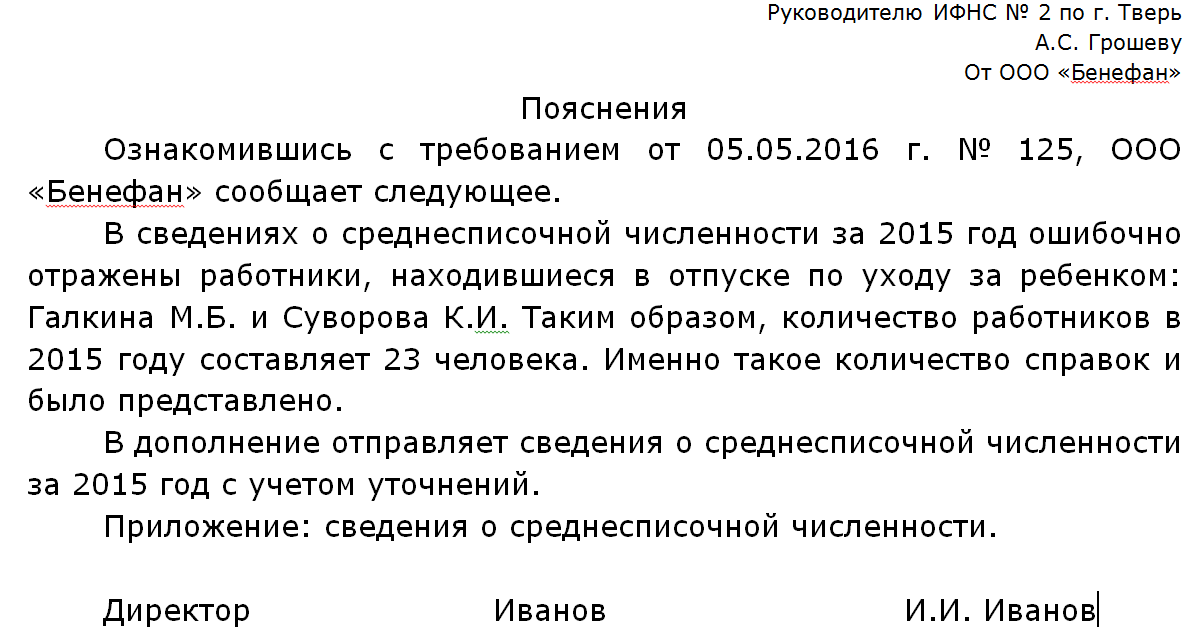

Niezgodność złożonych zaświadczeń ze średnią liczbą pracowników.

Firmy corocznie przesyłają informacje do SSC (). Jeżeli podczas sprawdzania zaświadczeń 2-NDFL od organów podatkowych liczba złożonych zaświadczeń różni się od liczby personelu firmy zgodnie z SSR, będą one wymagały wyjaśnień. W zależności od przyczyny tej rozbieżności wyjaśnienia w urzędzie skarbowym mogą być różne.

W przypadku błędu w CUW wyjaśnienie tego należy przesłać do urzędu skarbowego, dołączając zaktualizowaną informację o CUW.

Jeśli informacje o SSH zostały przesłane poprawnie, ale zaświadczenia o niektórych pracownikach nie zostały wysłane przez pomyłkę, należy je złożyć.

Nowa procedura składania wyjaśnień i dokumentów od 02.06.2016.

Od 01.01.2017 r. za nieudzielenie wyjaśnień zgodnie z art. 88 Ordynacji podatkowej (część 3) za błędy stwierdzone w trakcie mogą zostać ukarane grzywną w wysokości 5 tysięcy rubli, a za powtarzające się naruszenie- o 20 tysięcy rubli.

Organy podatkowe uważnie monitorują wdrażanie przepisów przez podatników. W szczególności objawia się to tym, że jeśli znajdą jakieś nieścisłości, będziesz musiał złożyć pisemne wyjaśnienie do urzędu skarbowego. W przypadku podatku dochodowego od osób fizycznych próbkę takiego oświadczenia można zobaczyć w tym artykule.

Sytuacje, w których konieczne jest wyjaśnienie podatku

Organy podatkowe mogą zażądać wyjaśnień w różne przypadki... Może więc zaistnieć np. sytuacja, w której wysokość naliczonego, potrąconego i zapłaconego podatku będzie się różnić. Lub też możliwy jest scenariusz, w którym odliczenia zostaną zastosowane niepoprawnie. Kwota podatku może być również niższa niż kwota wpłacona Poprzedni rok ponad dziesięć procent. Wszystko to przyciąga uwagę organów podatkowych. Niektóre przykłady omówiono bardziej szczegółowo poniżej.

Błąd techniczny

Różnica w wysokości podatków może nie być zamierzona, może być wynikiem błędu. W takim przypadku nie powinieneś się martwić, wystarczy wskazać to w wyjaśnieniu i podać prawidłową kwotę (patrz przykład poniżej).

Różnica w informacjach podanych w formularzach 3-NDFL i 2-NDFL

Kolejna irytująca sprawa, która może być powodem do proszenia o wyjaśnienie. Aby uzyskać odliczenie, skorzystaj z formularza 3-NDFL, a dla dochodu - 2-NDFL. Oczywiście nie powinno być żadnej różnicy między podanymi w nich liczbami, może to popchnąć Organy podatkowe myśl, że pracownik otrzymuje nieformalne wynagrodzenie... Znowu jednak nie musisz się martwić, jeśli nie zostało to zrobione celowo, wystarczy podać to w wyjaśnieniu.

Średnie zatrudnienie: rozbieżność w liczbach

Konieczne jest, aby liczba certyfikatów 2-NDFL odpowiadała średnie zatrudnienie pracownicy. W przeciwnym razie urząd skarbowy będzie miał wątpliwości, czy wszyscy pracownicy są prawidłowo zarejestrowani.

Co się stanie, jeśli nie zostanie podane wyjaśnienie?

Od 01.01.2018 wejdą w życie zmiany w Ordynacji podatkowej, zgodnie z którymi konieczne będzie prowadzenie odrębnej księgowości VAT od towarów (robót, usług) wykorzystywanych zarówno w VAT opodatkowanym, jak i w transakcjach niepodlegających opodatkowaniu/zwolnionych z podatku, nawet jeśli reguła jest przestrzegana pięć procent.

Pisemne wyjaśnienie do podatku dochodowego od osób fizycznych (przykład)

Organy podatkowe nie mogą prowadzić czeki biurowe w odniesieniu do certyfikatów 2-NDFL dostarczonych przez agenta podatkowego, ponieważ te certyfikaty nie są zwrot podatku lub na podstawie obliczeń (art. 80 ust. 1, art. 88 kodeksu podatkowego Federacji Rosyjskiej). Nie oznacza to jednak, że inspektorzy w ogóle nie badają otrzymanych certyfikatów. Co więcej, jeśli ujawnią w nich jakieś nieścisłości, zapytają agent podatkowy wprowadzić pisemne wyjaśnienia w sprawie podatku dochodowego od osób fizycznych (art. 31 kodeksu podatkowego Federacji Rosyjskiej). I lepiej nie ignorować takich próśb. W przeciwnym razie urzędnicy organizacje lub indywidualni przedsiębiorcy mogą zostać ukarani grzywną w wysokości 2000 rubli. do 4000 rubli (część 1 artykułu 19.4 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej).

Powody, dla których Federalny Inspektorat Służby Podatkowej prosi o wyjaśnienia

W rzeczywistości istnieje wiele powodów, dla których należy zwracać się do agenta podatkowego o wyjaśnienia dotyczące podatku dochodowego od osób fizycznych. Na przykład agent może zostać poproszony o wyjaśnienie, dlaczego kwoty naliczonego, potrąconego i zapłaconego podatku dochodowego od osób fizycznych różnią się od dochodu. konkretny pracownik lub dlaczego odliczenia zostały zastosowane nieprawidłowo. Lub na przykład inspektorzy mogą zapytać o przyczyny odmowy podatek dochodowy zapłacona w bieżącym roku, w porównaniu z wymienionym w ubiegłym roku, jeżeli taki spadek przekroczy 10% (pismo Federalnej Służby Podatkowej Rosji z dnia 17 lipca 2013 r. Nr AS-4-2 / 12722).

Jak napisać wyjaśnienie do podatku od podatku dochodowego od osób fizycznych

")

- Kalorie Olej sezamowy

- Informacje na temat utraty wagi - kaloryczność udka kurczaka i korzyści z kurczaka dla organizmu

- Dlaczego chleb żytni jest użyteczny i szkodliwy?

- Zawartość kalorii w gotowanych burakach

- Podróż Karola Darwina dookoła świata

- Pasaż Korsarzy: każdemu po swojemu

- QCJ: Ogólna dyskusja i pytania dotyczące fragmentu

- Nieśmiertelność jest możliwa lub nie

- Zdobądź kim jesteś, "grudzień"

- 3 miejsce bitwy wojny punickiej

- Cheats, save i inne sekrety gry Corsairs: każdy po swojemu

- Opis przejścia gry za szkłem

- Czym są krucjaty?

- Jak przeciągnąć „KS: GO”: instrukcje krok po kroku

- Korsarze każdemu odpowiadają, ilu oficerów można zatrudnić

- Ból głowy dla nerdów

- Gry o tematyce pirackiej. Najlepsze gry pirackie. Gra wideo Empire: Total War

- Pancernik Yamato — śmiertelne zagrożenie dla amerykańskiej potęgi bojowej Broń pancernika Yamato

- Jak kupić nieruchomość z licytacji upadłości?

- Rezystory diodowe oznaczone kolorami