Analiza czynnikowa przykładowych wskaźników rentowności. Analiza rentowności przedsiębiorstwa

Efektywność finansowa i ekonomiczna to zdolność przedsiębiorstwa do przyciągania środków finansowych (kapitału) do obrotu przedsiębiorstwa oraz wykorzystywania aktywów (majątku) w procesie realizacji finansów działalność gospodarcza spowodować wyniki finansowe, w tym półprodukt (przychody ze sprzedaży) i końcowy (zysk). Efektywność finansowa i ekonomiczna odzwierciedla stosunek efektu do zużytych lub pieniężnych (zaawansowanych) zasobów.

Głównymi wskaźnikami efektywności finansowej i ekonomicznej są wskaźniki rentowności. Wskaźniki rentowności charakteryzują efektywność przedsiębiorstwa jako całości, rentowność różnych obszarów działalności (produkcja, inwestycje komercyjne), zwrot kosztów itp.

Wskaźniki rentowności można połączyć w kilka grup:

wskaźniki charakteryzujące zwrot kosztów produkcji i projektów inwestycyjnych;

wskaźniki charakteryzujące rentowność sprzedaży;

wskaźniki charakteryzujące rentowność kapitału i jego części.

Wszystkie wskaźniki można obliczyć w oparciu o cztery rodzaje zysku: zysk brutto, zysk (stratę) ze sprzedaży, zysk (stratę) przed opodatkowaniem, zysk netto (zysk (stratę) z lat ubiegłych okresu sprawozdawczego.

Tabela 11

Skład, struktura i dynamika wyników finansowych

|

Wskaźniki |

Kody linii |

Zmień ponad 20... |

Zmień ponad 20... |

||||||||

|

Przychody ze sprzedaży produktów, robót budowlanych, usług | |||||||||||

|

Koszt sprzedanych towarów, robót budowlanych i usług | |||||||||||

|

Wydatki służbowe | |||||||||||

|

Wydatki administracyjne | |||||||||||

|

Zysk (strata) ze sprzedaży | |||||||||||

|

Należne odsetki | |||||||||||

|

Odsetki płatne | |||||||||||

|

Dochody z uczestnictwa w innych organizacjach | |||||||||||

|

Dochód nieoperacyjny | |||||||||||

|

Koszty nieoperacyjne | |||||||||||

|

Zysk (strata) przed opodatkowaniem | |||||||||||

|

Aktywa z tytułu odroczonego podatku dochodowego | |||||||||||

|

Odłożony obowiązków podatkowych | |||||||||||

|

Bieżący podatek na zysku | |||||||||||

|

Zysk (strata) netto okresu sprawozdawczego | |||||||||||

Rentowność sprzedaży (koszty) (Rob) pokazuje, ile zysków firma osiąga z każdego rubla wydanego na produkcję i sprzedaż produktów:

gdzie B to przychód ze sprzedaży produktów.

Wysoki zysk na jednostkę sprzedaży z reguły wskazuje na sukces przedsiębiorstwa w jego podstawowej (operacyjnej) działalności. W analizie wewnętrznej odzwierciedlenie w raportowaniu wysokich zysków na jednostkę sprzedaży może skłonić do zastanowienia się nad celowością zmiany zasad rachunkowości i pewnych zmian w metodach planowania podatkowego w zakresie dozwolonym przez prawo. Niski zysk na jednostkę sprzedaży może świadczyć zarówno o niewystarczającym popycie na produkty, jak i o wysokich kosztach, co wymaga intensyfikacji marketingu w firmie, analizy rodzajów kosztów i poszukiwania rezerw na ich redukcję.

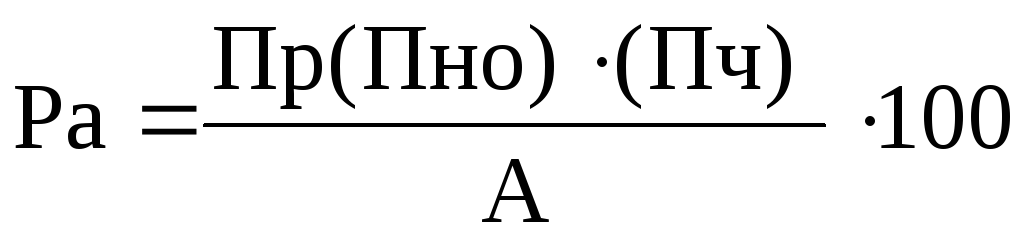

Rentowność aktywów (całkowity zwrot z kapitału) (Pa) pokazuje zdolność aktywów do generowania zysku sprzedaż towarów:

,

(8)

,

(8)

gdzie A to majątek przedsiębiorstwa.

Niska wartość współczynnika liczonego od zysku brutto wskazuje zazwyczaj zarówno na potrzebę zwiększenia efektywności wykorzystania majątku, jak i na celowość likwidacji niewykorzystanych środków trwałych. W dużej mierze na ten wskaźnik pod wpływem polityki odzwierciedlenia w bilansie aktywów. Zaniżanie waluty bilansowej wg daty raportowania prowadzi do zawyżenia wyniku finansowego; „nadmuchanie” bilansu poprzez włączenie aktywów zwiększone ryzyko– do zaniżenia wyników finansowych. Im wyższy udział aktywów obarczonych wysokim ryzykiem (np. należności przeterminowanych), tym niższa „jakość” zysku.

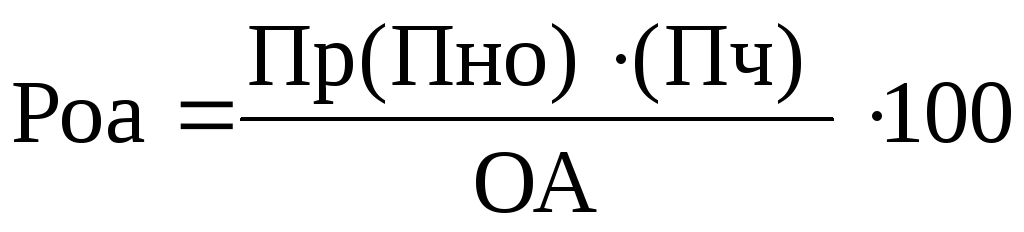

Rentowność aktywa obrotowe(Roa) pokazuje, ile zysku przedsiębiorstwo uzyskuje z jednego rubla zainwestowanego w aktywa obrotowe:

,

(9)

,

(9)

gdzie OA to aktywa obrotowe.

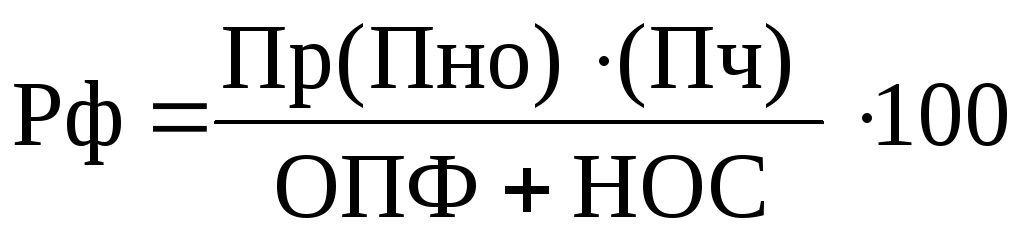

Rentowność produkcji (fundusze) (Federacja Rosyjska) pokazuje, jak efektywny jest zwrot z majątku produkcyjnego:

.

(10)

.

(10)

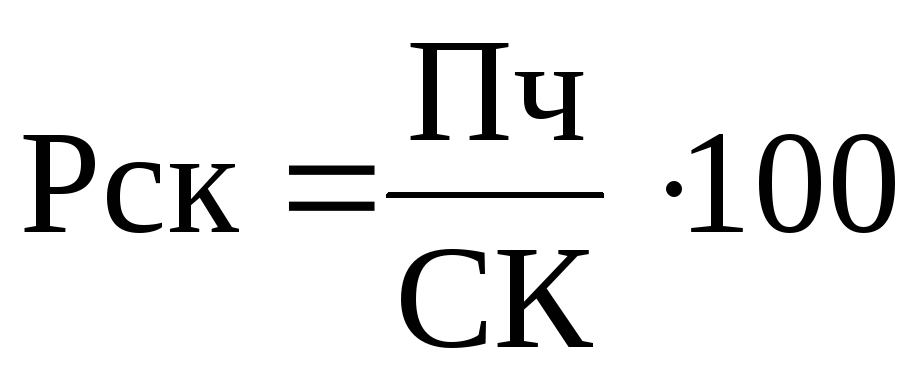

Zwrot z kapitału własnego (rentowność finansowa) (Rsk) pokazuje zwrot z inwestycji właścicieli przedsiębiorstwa:

.

(11)

.

(11)

Wskaźnik ten zwykle porównuje się z efektywnością inwestycji alternatywnej. Oprócz potencjalnych i faktycznych właścicieli poziom tego wskaźnika jest ważny także dla wierzycieli, gdyż odzwierciedla on w pewnym stopniu zdolność spółki do spłaty zadłużenia. Zwrot z kapitału własnego można obliczyć na podstawie zarówno bilansowej, jak i rynkowej wyceny kapitału własnego.

Rentowność można obliczyć na podstawie reinwestycji zysków, co w ujęciu dynamicznym charakteryzuje trwałość rozwoju gospodarczego. Ocenę i analizę wskaźników rentowności przedstawiono w tabeli. 12.

Tabela 12

Ocena i analiza wskaźników rentowności

|

Wskaźniki |

Zmień ponad 20... |

Zmień ponad 20... |

|||

|

1. Aktywa ogółem (średnia wartość), tysiące rubli. | |||||

|

2. Średnia wartość aktywów obrotowych, tysiące rubli. | |||||

|

3. Kapitał i rezerwy (średnia wartość), tysiące rubli. | |||||

|

4. Przychody ze sprzedaży, tysiące rubli. | |||||

|

5. Zysk ze sprzedaży, tysiące rubli. | |||||

|

6. Zysk przed opodatkowaniem, tysiące rubli. | |||||

|

7. Zysk netto, tysiące rubli. | |||||

|

8. Koszty produkcji i sprzedaży produktów, tysiące rubli. | |||||

|

9. Zwrot z aktywów, % wiersz 6/wiersz 1) | |||||

|

10. Zwrot z majątku obrotowego, % (str. 6/str. 2) | |||||

|

11. Rentowność kosztów, % (s.5/s.8) | |||||

|

12. Rentowność sprzedaży, % (strona 5/strona 4) | |||||

|

13. Zwrot z kapitału własnego, % (wiersz 7/wiersz 3) | |||||

Przesyłanie dobrych prac do bazy wiedzy jest łatwe. Skorzystaj z poniższego formularza

Studenci, doktoranci, młodzi naukowcy, którzy wykorzystują bazę wiedzy w swoich studiach i pracy, będą Państwu bardzo wdzięczni.

Podobne dokumenty

Pojęcie rentowności, jego znaczenie dla analizy finansowej i obszary zastosowań. System wskaźników rentowności zgodnie z ich klasyfikacją. Analiza poziomu i dynamiki rentowności działalności gospodarczej OJSC „Piekarnia Ufa nr 7”.

praca na kursie, dodano 12.10.2010

Treść ekonomiczna i wskaźniki rentowności. Organizacyjne cechy ekonomiczne LLP „Komfort”, ocena wskaźników dochodów w strukturze i dynamice. Analiza czynnikowa rentowności sprzedaży, majątku i kapitału własnego przedsiębiorstwa.

praca na kursie, dodano 02.02.2015

Ocena poziomu kosztów przedsiębiorstwa i analiza ich efektywności. Analiza kosztów produkcji przedsiębiorstwa i rezerw na ich redukcję. Treść zarządzania i analizy finansowej. Charakterystyka ekonomiczna i analiza czynnikowa wskaźników rentowności.

praca na kursie, dodano 15.04.2010

Pojęcie, treść ekonomiczna rentowności przedsiębiorstwa. Czynniki zewnętrzne i wewnętrzne mające na to wpływ. Analiza głównych cech efektywności działalności finansowej i gospodarczej przedsiębiorstwa. Główne kierunki zwiększania rentowności.

praca na kursie, dodano 17.02.2015

Kompleksowa charakterystyka ekonomiczna wskaźników służących do oceny zwrotu z inwestycji i sprzedaży. System wskaźników rentowności majątku przedsiębiorstwa na przykładzie OJSC BPZ, metody ich analizy, oceny i dynamiki. Rezerwy na zwiększenie rentowności aktywów.

praca na kursie, dodano 21.02.2011

Klasyfikacja majątku przedsiębiorstwa, metody analizy jego rentowności. Analiza aktywów i ich rentowności na przykładzie spółki Altai-Krupa LLC. Skład i struktura majątku przedsiębiorstwa. Rezerwy na zwiększenie efektywności wykorzystania aktywów w Altai-Krupa LLC.

praca na kursie, dodano 05.06.2011

Metody zwiększania opłacalności inwestycji kapitałowych w majątek przedsiębiorstwa. Metodologia wyznaczania rezerw na wzrost zysku i rentowność. Zastosowanie w procesie analizy sprawozdania finansowe analiza czynnikowa. Analiza konkurencyjności przedsiębiorstw.

praca na kursie, dodano 22.12.2010

Tworzenie i wzrost wskaźnika rentowności sprzedane produkty na przykładzie przedsiębiorstwa UE „Minskintercaps”. Przedsiębiorstwo jako przedmiot relacji rynkowych. Analiza czynnikowa rentowności produktu. Analiza poziomu rentowności według rodzaju produktu.

raport z praktyki, dodano 07.04.2012

Efektywność finansowa i ekonomiczna to zdolność przedsiębiorstwa do generowania wyników finansowych, w tym pośrednich (przychodów ze sprzedaży), poprzez przyciąganie środków finansowych (kapitału) w obroty przedsiębiorstwa oraz wykorzystanie majątku (majątku) i końcowy (zysk). Efektywność finansowa i ekonomiczna odzwierciedla stosunek efektu do zużytych lub pieniężnych (zaawansowanych) zasobów.

Głównymi wskaźnikami efektywności finansowej i ekonomicznej są wskaźniki rentowności. Wskaźniki rentowności charakteryzują efektywność przedsiębiorstwa jako całości, rentowność różnych obszarów działalności (produkcja, inwestycje komercyjne), zwrot kosztów itp.

Wskaźniki rentowności można połączyć w kilka grup:

wskaźniki charakteryzujące zwrot kosztów produkcji i projektów inwestycyjnych;

wskaźniki charakteryzujące rentowność sprzedaży;

wskaźniki charakteryzujące rentowność kapitału i jego części.

Wszystkie wskaźniki można obliczyć w oparciu o cztery rodzaje zysku: zysk brutto, zysk (stratę) ze sprzedaży, zysk (stratę) przed opodatkowaniem, zysk netto (zysk (stratę) z lat ubiegłych okresu sprawozdawczego.

Tabela 11

Skład, struktura i dynamika wyników finansowych

|

Wskaźniki |

Kody linii |

Zmień ponad 20... |

Zmień ponad 20... |

||||||||

|

Przychody ze sprzedaży produktów, robót budowlanych, usług | |||||||||||

|

Koszt sprzedanych towarów, robót budowlanych i usług | |||||||||||

|

Zysk brutto | |||||||||||

|

Wydatki służbowe | |||||||||||

|

Wydatki administracyjne | |||||||||||

|

Zysk (strata) ze sprzedaży | |||||||||||

|

Należne odsetki | |||||||||||

|

Odsetki płatne | |||||||||||

|

Dochody z uczestnictwa w innych organizacjach | |||||||||||

|

Dochód nieoperacyjny | |||||||||||

|

Koszty nieoperacyjne | |||||||||||

|

Zysk (strata) przed opodatkowaniem | |||||||||||

|

Aktywa z tytułu odroczonego podatku dochodowego | |||||||||||

|

Rezerwy z tytułu odroczonego podatku dochodowego | |||||||||||

|

Bieżący podatek dochodowy | |||||||||||

|

Zysk (strata) netto okresu sprawozdawczego | |||||||||||

Zwrot ze sprzedaży (koszty) (Rob) pokazuje, ile zysku firma osiąga z każdego rubla wydanego na produkcję i sprzedaż produktów:

gdzie B to przychód ze sprzedaży produktów.

Wysoki zysk na jednostkę sprzedaży z reguły wskazuje na sukces przedsiębiorstwa w jego podstawowej (operacyjnej) działalności. W analizie wewnętrznej odzwierciedlenie w raportowaniu wysokich zysków na jednostkę sprzedaży może skłonić do zastanowienia się nad celowością zmiany zasad rachunkowości i pewnych zmian w metodach planowania podatkowego w zakresie dozwolonym przez prawo. Niski zysk na jednostkę sprzedaży może świadczyć zarówno o niewystarczającym popycie na produkty, jak i o wysokich kosztach, co wymaga intensyfikacji marketingu w firmie, analizy rodzajów kosztów i poszukiwania rezerw na ich redukcję.

Rentowność aktywów (całkowity zwrot z kapitału własnego) (Pa) pokazuje zdolność aktywów do generowania zysku ze sprzedaży towarów:

,

(8)

gdzie A to majątek przedsiębiorstwa.

Niska wartość współczynnika liczonego od zysku brutto wskazuje zazwyczaj zarówno na potrzebę zwiększenia efektywności wykorzystania majątku, jak i na celowość likwidacji niewykorzystanych środków trwałych. Na wskaźnik ten duży wpływ ma polityka odzwierciedlania aktywów w bilansie. Niedoszacowanie waluty bilansowej na daty sprawozdawcze powoduje zawyżenie wyniku finansowego; „Zawyżanie” bilansu w związku z uwzględnieniem aktywów obarczonych wysokim ryzykiem prowadzi do zaniżenia wyniku finansowego. Im wyższy udział aktywów obarczonych wysokim ryzykiem (np. należności przeterminowanych), tym niższa „jakość” zysku.

Zwrot z aktywów obrotowych (ROA) pokazuje, jaki zysk przedsiębiorstwo uzyskuje z jednego rubla zainwestowanego w aktywa obrotowe:

,

(9)

gdzie OA to aktywa obrotowe.

Rentowność produkcji (fundusze) (Federacja Rosyjska) pokazuje, jak efektywny jest zwrot z majątku produkcyjnego:

.

(10)

Zwrot z kapitału własnego (rentowność finansowa) (Rsk) pokazuje zwrot z inwestycji właścicieli przedsiębiorstwa:

.

(11)

Wskaźnik ten zwykle porównuje się z efektywnością inwestycji alternatywnej. Oprócz potencjalnych i faktycznych właścicieli poziom tego wskaźnika jest ważny także dla wierzycieli, gdyż odzwierciedla on w pewnym stopniu zdolność spółki do spłaty zadłużenia. Zwrot z kapitału własnego można obliczyć na podstawie zarówno bilansowej, jak i rynkowej wyceny kapitału własnego.

Rentowność można obliczyć na podstawie reinwestycji zysków, co w ujęciu dynamicznym charakteryzuje trwałość rozwoju gospodarczego. Ocenę i analizę wskaźników rentowności przedstawiono w tabeli. 12.

Tabela 12

Ocena i analiza wskaźników rentowności

|

Wskaźniki |

Zmień ponad 20... |

Zmień ponad 20... |

|||

|

1. Aktywa ogółem (średnia wartość), tysiące rubli. | |||||

|

2. Średnia wartość aktywów obrotowych, tysiące rubli. | |||||

|

3. Kapitał i rezerwy (średnia wartość), tysiące rubli. | |||||

|

4. Przychody ze sprzedaży, tysiące rubli. | |||||

|

5. Zysk ze sprzedaży, tysiące rubli. | |||||

|

6. Zysk przed opodatkowaniem, tysiące rubli. | |||||

|

7. Zysk netto, tysiące rubli. | |||||

|

8. Koszty produkcji i sprzedaży produktów, tysiące rubli. | |||||

|

9. Zwrot z aktywów, % wiersz 6/wiersz 1) | |||||

|

10. Zwrot z majątku obrotowego, % (str. 6/str. 2) | |||||

|

11. Rentowność kosztów, % (s.5/s.8) | |||||

|

12. Rentowność sprzedaży, % (strona 5/strona 4) | |||||

|

13. Zwrot z kapitału własnego, % (wiersz 7/wiersz 3) | |||||

Wstęp

Rozdział 1. Ekonomiczna treść rentowności przedsiębiorstwa

1.1. Pojęcie rentowności

1.2. System wskaźników rentowności

1.3. Analiza czynnikowa rentowności sprzedaży

Rozdział 2. Analiza czynnikowa rentowności przedsiębiorstwa OJSC Novo-Ryazan Industrial Zheldortrans

2.1. Krótki opis OJSC „Novo-Ryazan Industrial Zheldortrans Enterprise”

2.2. Analiza rentowności przedsiębiorstwa

2.3. Dwuczynnikowy model zwrotu z aktywów

Rozdział 3. Propozycje poprawy rentowności w oparciu o zidentyfikowane rezerwy

Wniosek

Wykaz używanej literatury

Wstęp

Wskaźnik ogólny efektywność ekonomiczna produkcja jest wskaźnikiem rentowności. Rentowność oznacza rentowność przedsiębiorstwa. Oblicza się to przez porównanie dochód brutto lub zysk z kosztów lub wykorzystanych zasobów.

Na podstawie analizy średnich poziomów rentowności można określić, jakie rodzaje produktów i które jednostki biznesowe zapewniają większą rentowność. Staje się to szczególnie istotne we współczesnych, warunki rynkowe, gdzie stabilność finansowa przedsiębiorstwa zależy od specjalizacji i koncentracji produkcji.

Celem napisania tej pracy jest zbadanie wskaźników rentowności i zastosowanie ich w analizie finansowej i planowaniu działalności przedsiębiorstwa z wykorzystaniem sprawozdań finansowych OJSC Novo-Ryazan Industrial Zheldortrans Enterprise.

Aby osiągnąć ten cel należy rozwiązać następujący zakres zadań:

Zdefiniować pojęcie rentowności, wskazać jego znaczenie dla analizy finansowej i scharakteryzować główne obszary jego zastosowania;

Rozważ system wskaźników rentowności zgodnie z ich klasyfikacją na wskaźniki opłacalności działalności gospodarczej, rentowność finansowa i wskaźniki rentowności produktów;

Przeprowadź analizę poziomu i dynamiki rentowności działalności gospodarczej przedsiębiorstwa OJSC Novo-Ryazan Industrial Zheldortrans Enterprise.

Ocenić poziom i dynamikę rentowności działalność finansowa analizowane przedsiębiorstwo;

Wyciągnij niezbędne wnioski na temat wskaźników rentowności JSC Novo-Ryazan Industrial Zheldortrans Enterprise.

Rozdział 1. Ekonomiczna treść rentowności przedsiębiorstwa

1.1. Pojęcie rentowności

W literaturze ekonomicznej podaje się kilka koncepcji rentowności. Zatem jedna z jego definicji jest następująca: rentowność (od niemieckiego rentabel - opłacalny, opłacalny) to wskaźnik ekonomicznej efektywności produkcji w przedsiębiorstwach, który kompleksowo odzwierciedla wykorzystanie zasobów materialnych, pracy i pieniężnych.

Według innych autorów rentowność jest wskaźnikiem przedstawiającym stosunek zysku do wysokości kosztów produkcji, inwestycji pieniężnych w organizacji transakcje handlowe lub wysokość majątku spółki. Tak czy inaczej, rentowność to stosunek dochodu do kapitału zainwestowanego w wytworzenie tego dochodu. Łącząc zysk z zainwestowanym kapitałem, rentowność pozwala porównać poziom rentowności przedsiębiorstwa alternatywne zastosowanie kapitału lub rentowności uzyskanej przez przedsiębiorstwo w warunkach podobnego ryzyka. Bardziej ryzykowne inwestycje wymagają wyższych zysków, aby stały się rentowne. Ponieważ kapitał zawsze przynosi zysk, aby zmierzyć poziom rentowności, zysk, jako nagrodę za ryzyko, porównuje się z ilością kapitału, która była konieczna do wygenerowania tego zysku. Rentowność jest wskaźnikiem kompleksowo charakteryzującym efektywność przedsiębiorstwa. Za jego pomocą można ocenić skuteczność zarządzania przedsiębiorstwem, ponieważ uzyskanie wysokich zysków i wystarczającego poziomu rentowności w dużej mierze zależy od poprawności i racjonalności podjętych decyzji decyzje zarządcze. Dlatego też rentowność można uznać za jedno z kryteriów jakości zarządzania.

Na podstawie poziomu rentowności można ocenić długoterminową kondycję przedsiębiorstwa, tj. zdolność przedsiębiorstwa do uzyskania wystarczającego zwrotu z inwestycji. Dla długoterminowi wierzyciele inwestorzy inwestujący pieniądze w słuszność przedsiębiorstw, wskaźnik ten jest wskaźnikiem bardziej wiarygodnym niż wskaźniki stabilność finansowa i płynność, ustalana na podstawie stosunku poszczególnych pozycji bilansowych.

Ustalając związek pomiędzy wysokością zysku a wielkością zainwestowanego kapitału, wskaźnik rentowności można wykorzystać w procesie prognozowania zysku. W procesie prognozowania oczekiwany zysk z tych inwestycji jest porównywany z inwestycjami rzeczywistymi i oczekiwanymi. Szacunek oczekiwanego zysku opiera się na poziomie rentowności poprzednich okresów, z uwzględnieniem przewidywanych zmian. Oprócz, wielka wartość Rentowność ma konsekwencje dla podejmowania decyzji w zakresie inwestycji, planowania, budżetowania, koordynowania, oceny i monitorowania działalności przedsiębiorstwa i jej wyników.

Można zatem stwierdzić, że wskaźniki rentowności charakteryzują wyniki finansowe i efektywność przedsiębiorstwa. Mierzą rentowność przedsiębiorstwa z różnych stanowisk i są usystematyzowane zgodnie z zainteresowaniami uczestników proces gospodarczy.

Rentowność może być następujących typów:

a) ogólną rentowność stowarzyszeń i przedsiębiorstw określa wskaźnik zysk bilansowy Do średni roczny koszt trwałe aktywa produkcyjne i standaryzowane kapitał obrotowy i oblicza się według wzoru:

P*100R = O fa + O (1.3)

P - zysk

Of – średnioroczny koszt trwałych aktywów produkcyjnych

Około b - średni roczny koszt standaryzowanego kapitału obrotowego

b) rzeczywistą rentowność całkowitą ustala się jako stosunek zysku księgowego do rzeczywistych średniorocznych kosztów wytworzenia środków trwałych i znormalizowanego kapitału obrotowego niefinansowanego przez bank. Rzeczywiste salda znormalizowanego kapitału obrotowego ustala się na podstawie ich bilansu pomniejszonego o zadłużenie wobec dostawców z tytułu przyjętych wezwań do zapłaty, dla których termin płatności nie upłynął, oraz wobec dostawców z tytułu niezafakturowanych dostaw, a także amortyzacji towarów o niskiej wartości i zużycia pozycje rzeczowe oraz rezerwę na pokrycie planowanych strat i nadchodzących wydatków.

Poziom rentowności zależy nie tylko od wielkości zysku, ale także od kapitałochłonności produkcji. W przedsiębiorstwach, stowarzyszeniach przemysłu ciężkiego o dużej kapitałochłonności produkcji poziom rentowności w stosunku do majątku produkcyjnego jest niższy niż w stowarzyszeniach, w przedsiębiorstwach lekkich i szczególnie przemysł spożywczy. Wraz ze wzrostem kwoty zysku i spadkiem kosztów trwałych aktywów produkcyjnych i znormalizowanego kapitału obrotowego wzrasta rentowność i odwrotnie.

c) szacowana rentowność to stosunek zysku księgowego pomniejszonego o wpłaty na majątek produkcyjny, opłaty stałe, odsetki od kredytu bankowego, zysk zamierzony cel(zysk ze sprzedaży towarów konsumpcyjnych, towarów nowych chemia gospodarcza itp.), a także zysków uzyskanych z przyczyn niezależnych od działalności stowarzyszenia lub przedsiębiorstwa, do średniorocznego kosztu środków trwałych (pomniejszonych o środki trwałe, za które przewidziano świadczenia płatnicze) i standaryzowanego kapitału obrotowego.

Analizując pracę stowarzyszeń i przedsiębiorstw, zwłaszcza planując ocenę rentowności produktów, istotna jest rentowność, rozumiana jako stosunek wysokości zysku do całkowitego kosztu sprzedanych produktów. Kalkulacja rentowności poszczególne gatunki produkty produkowane są według wzoru:

(O – C) *100gdzie R to poziom rentowności,%

O - cena hurtowa przedsiębiorstw o produkty

Z - pełny koszt produkty.

Wskaźnik rentowności produktów odzwierciedla efektywność kosztów utrzymania i pracy materialnej przy wytwarzaniu produktu.

W inżynierii mechanicznej i innych gałęziach przemysłu rentowność definiuje się jako stosunek zysku do kosztów pomniejszony o koszt użytych surowców, paliwa, energii, materiałów, półproduktów i komponentów. Można zastosować następującą formułę:

F. RR m = C – M

gdzie R m – norma rozliczeniowa rentowność do kosztów minus koszty materiałów

F – aktywa produkcyjne branży

R f – standard rentowności majątku produkcyjnego

C – M – koszt produkty komercyjne minus bezpośrednie koszty materiałów.

Zastosowanie wskaźnika standardowej szacowanej rentowności w gałęziach przemysłu przetwórczego wynika z wysokiego udziału kosztów materiałów w kosztach produkcji tych gałęzi przemysłu, ich znacznych wahań w kosztach niektórych rodzajów produktów oraz szerokich możliwości technologicznej wymiany surowców. użyte surowce.

1.2 System wskaźników rentowności

Wskaźniki rentowności charakteryzują wyniki finansowe i efektywność przedsiębiorstwa. Mierzą rentowność przedsiębiorstwa z różnych stanowisk i grupowane są według interesów uczestników procesu gospodarczego i wymiany rynkowej.

Wskaźniki rentowności są ważne cechyśrodowisko czynników kształtowania zysków przedsiębiorstwa. Są zatem obowiązkowe przy przeprowadzaniu analiz porównawczych i ewaluacji sytuacja finansowa przedsiębiorstwa. Analizując produkcję, wykorzystuje się wskaźniki rentowności jako narzędzie polityki inwestycyjnej i cenowej

Główne wskaźniki rentowności można połączyć w następujące grupy

1) wskaźniki zwrotu z kapitału (aktywów),

2) wskaźniki rentowności produktów;

3) wskaźniki obliczone na podstawie przepływów pieniężnych gotówka.

Pierwsza grupa wskaźniki rentowności powstają jako stosunek zysku do różne wskaźniki fundusze zaliczkowe, z których najważniejsze to; cały majątek przedsiębiorstwa; kapitał inwestycyjny ( środki własne + zobowiązania długoterminowe) ; kapitał zakładowy (kapitał własny):

Rozbieżność poziomów i rentowności tych wskaźników charakteryzuje stopień wykorzystania przez przedsiębiorstwo dźwigni finansowej w celu zwiększenia rentowności: pożyczki długoterminowe i inne pożyczone środki.

Wskaźniki te są specyficzne, ponieważ odpowiadają interesom wszystkich uczestników biznesowych przedsiębiorstwa. Przykładowo administracja przedsiębiorstwa jest zainteresowana zwrotem (rentownością) wszystkich aktywów (kapitału całkowitego); potencjalni inwestorzy i wierzyciele – zwrot z zainwestowanego kapitału; właściciele i założyciele - rentowność udziałów itp.

Każdy z wymienionych wskaźników można łatwo modelować za pomocą zależności czynnikowych. Rozważmy następującą oczywistą zależność:

Wzór ten ukazuje zależność pomiędzy rentownością wszystkich aktywów, rentownością sprzedaży i rotacją aktywów. Ekonomicznie powiązanie polega na tym, że formuła bezpośrednio wskazuje sposoby zwiększenia rentowności, gdy rentowność sprzedaży jest niska, należy dążyć do przyspieszenia rotacji aktywów.

Rozważmy inny czynnikowy model rentowności.

Jak widać, zwrot z kapitału własnego zależy od zmian poziomu rentowności produktu, stopy obrotu kapitału ogółem oraz stosunku kapitału własnego do kapitału obcego. Badanie takich zależności ma ogromne znaczenie dla oceny wpływu różne czynniki wpływające na wskaźniki rentowności. Z powyższej zależności wynika, że przy innych czynnikach niezmienionych, zwrot kapitał zakładowy wzrasta wraz ze wzrostem udziału środków pożyczonych w kapitale ogółem.

Druga grupa wskaźniki powstają na podstawie obliczenia poziomów i rentowności wskaźników zysku odzwierciedlonych w sprawozdawczości przedsiębiorstw. Na przykład,

Wskaźniki te charakteryzują rentowność podstawowych produktów (

) i okresy sprawozdawcze (). Na przykład rentowność produktu oparta na zysku ze sprzedaży; ; ; ; , -zysk ze sprzedaży okresu sprawozdawczego i bazowego; - sprzedaż produktów (robót, usług) okresu sprawozdawczego i bazowego;- koszt produktów (robot, usług) za okres sprawozdawczy i bazowy;

- zmiana rentowności w okres raportowania w porównaniu z okresem bazowym.

Wpływ współczynnika zmiany wolumenu sprzedaży określa się metodą obliczeniową (metodą podstawień łańcuchowych)

W związku z tym wpływ zmiany kosztów będzie

Daje sumę odchyleń współczynników ogólna zmiana rentowność w okresie sprawozdawczym w porównaniu do okresu bazowego;

Trzecia grupa wskaźniki rentowności kształtują się podobnie jak w przypadku pierwszej i drugiej grupy, jednak zamiast zysku brany jest pod uwagę wpływ środków pieniężnych netto.

NPV - wpływ środków pieniężnych nettoWskaźniki te dają wyobrażenie o tym, w jakim stopniu przedsiębiorstwo jest w stanie spłacić wierzycieli, pożyczkobiorców i akcjonariuszy gotówką w związku z wykorzystaniem istniejących wpływów pieniężnych. Koncepcja rentowności liczonej na podstawie przepływów pieniężnych jest szeroko stosowana w krajach o rozwiniętej gospodarce rynkowej. Jest to priorytet, ponieważ operacje z przepływy pieniężne zapewnienie wypłacalności jest istotna cecha stan przedsiębiorstwa.

1.3 . Analiza czynnikowa rentowności sprzedaży

Według „rachunku zysków i strat” można analizować dynamikę rentowności sprzedaży, rentowność netto okresu sprawozdawczego, a także wpływ czynników na zmiany tych wskaźników.

Rentowność sprzedaży to stosunek kwoty zysku ze sprzedaży do wolumenu sprzedanych produktów:

Z model czynnikowy Wynika z tego, że na rentowność sprzedaży wpływają te same czynniki, które wpływają na zysk ze sprzedaży. Aby określić, jak każdy czynnik wpływa na rentowność sprzedaży, istnieją następujące wzory:

1. Wpływ zmian przychodów ze sprzedaży na R P:

gdzie B 1, B 0 – sprawozdawczość i dochody podstawowe

C 1, C 0 – raportowanie i koszt podstawowy

KR 1, K 0 – sprawozdawczość i podstawowe wydatki służbowe

UR 1, UR 0 – koszty zarządu w okresie sprawozdawczym i bazowym

2. Wpływ zmian kosztu własnego sprzedaży na R P :

3. Wpływ zmian kosztów działalności na rentowność sprzedaży R P :

4. Wpływ zmian kosztów zarządu na rentowność sprzedaży R P :

Całkowity wpływ czynników wynosi:

.Zwiększanie rentowności sprzedaży następuje poprzez obniżanie kosztów wytworzenia sprzedawanych produktów, robót budowlanych, usług, kosztów handlowych i administracyjnych lub poprzez zwiększanie wolumenów sprzedaży w w naturze lub poprzez podwyższenie cen sprzedawanych produktów, towarów, robót budowlanych, usług. W rzeczywistej sytuacji może nastąpić jednoczesna zmiana czynników opłacalności sprzedaży, ponadto jednocześnie z opłacalnością sprzedaży mogą również zmienić się obroty wszystkimi aktywami.

W przypadku ujemnej rentowności sprzedaży wzrost obrotów doprowadzi jedynie do przyspieszenia generowania strat i odpowiadającej temu ujemnej rentowności wszystkich aktywów.

W przypadku działalności dochodowej, głównymi intensywnymi metodami zwiększania rentowności wszystkich aktywów jest zwiększanie obrotu wszystkimi aktywami oraz obniżanie kosztów wytworzenia sprzedanych produktów, robót budowlanych, usług, kosztów handlowych i administracyjnych. W związku z tym podwyższanie cen sprzedawanych produktów, towarów, usług oraz zwiększanie wolumenu sprzedaży w ujęciu fizycznym należy charakteryzować jako ekstensywne metody zwiększania rentowności wszystkich aktywów. Konkurencja rynkowa i zaspokojenie efektywnego popytu tworzą naturalne granice stosowania ekstensywnych metod zwiększania rentowności wszystkich aktywów. Wręcz przeciwnie, wprowadzenie w przedsiębiorstwie systemów zarządzania kosztami, zapasami i czasem trwania daje praktycznie nieograniczone możliwości stosowania intensywnych metod zwiększania rentowności wszystkich aktywów.

Rozdział 2. Analiza czynnikowa rentowności przedsiębiorstwa OJSC Novo-Ryazan Industrial Zheldortrans

2.1. Krótka charakterystyka przedsiębiorstwa OJSC Novo-Ryazan Industrial Zheldortrans

Otwarta Spółka Akcyjna „Novo-Ryazan Industrial Zheldortrans Enterprise” powstała w wyniku przekształcenia nowo-Ryazan oddziału moskiewskiego spółka akcyjna typ otwarty„Promzheldortrans” jest jej następcą prawnym.

Głównym celem Spółki jest uzyskanie maksymalnego zysku w wyniku prowadzonej działalności gospodarczej.

Główną działalnością Spółki jest:

Usługi transportowe i spedycyjne;

Usługi w zakresie transportu, załadunku i rozładunku pozycji magazynowych;

Usługi przechowywania pozycji inwentarzowych;

Naprawa taboru kolejowego, maszyn i mechanizmów załadunku i rozładunku, tory kolejowe urządzenia komunikacyjne, alarmowe, centralizujące i blokujące;

Produkcja części zamiennych i wyposażenia niestandardowego;

Budownictwo przemysłowe i cywilne;

Produkcja towarów konsumpcyjnych;

Działalność handlowa i zaopatrzeniowa;

Gromadzenie i przetwarzanie surowców wtórnych i odpadów produkcyjnych;

Gromadzenie, przetwarzanie, powielanie i wykorzystywanie informacji handlowych;

Usługi informacyjne i prawne.

Spółka ma także prawo do prowadzenia innego rodzaju działalności, nie zabronionej przez przepisy prawa.

Kapitał zakładowy Spółki wynosi 77.070 (siedemdziesiąt siedem tysięcy siedemdziesiąt) rubli i stanowi wartość nominalną akcji Spółki nabytych przez akcjonariuszy. Firma opublikowała:

a) 4135 akcji zwykłych o wartości nominalnej 14 rubli każda.

b) 1370 akcji uprzywilejowanych o wartości nominalnej 14 rubli każda.

Wszystkie akcje są imienne.

Przedsiębiorstwo ma prawo, oprócz uplasowanych akcji zwykłych imiennych, uplasować 500.000 (pięćset tysięcy) zadeklarowanych akcji zwykłych imiennych o wartości nominalnej 14 (czternaście) rubli każda. W przypadku uplasowania dodatkowych akcji zwykłych spośród ogłoszonych, uplasowanym akcjom zwykłym przysługują te same uprawnienia, jakie Statut przewiduje dla akcji zwykłych.

Organami zarządzającymi Spółki są:

· walne zgromadzenie akcjonariuszy;

· Zarząd;

· Dyrektor (jedyny organ wykonawczy Spółki);

· w przypadku umówienia spotkania komisja likwidacyjna wszystkie funkcje związane z zarządzaniem sprawami przedsiębiorstwa zostają na niego przeniesione.

Organem kontrolnym nad działalnością finansowo-gospodarczą Spółki jest Komisja Rewizyjna.

Kierownictwo bieżącej działalności Spółki sprawuje jedyny organ wykonawczy (Dyrektor). Dyrektor odpowiada przed Zarządem Spółki i walnym zgromadzeniem akcjonariuszy Spółki.

Dyrektora Spółki wybiera Walne Zgromadzenie na okres 5 lat, ustalają prawa i obowiązki, wysokość wynagrodzenia za jego usługi aktualne ustawodawstwo oraz umowy zawartej z nim przez Spółkę. Umowę w imieniu Spółki podpisuje Prezes Zarządu Spółki lub osoba upoważniona przez Zarząd Spółki.

Do kompetencji Dyrektora Spółki należą wszelkie sprawy związane z prowadzeniem bieżącej działalności Spółki, z wyjątkiem spraw związanych z wyłączne kompetencje walne zgromadzenie akcjonariuszy lub Zarządu Spółki.

Dyrektor Spółki organizuje wykonanie uchwał Walnego Zgromadzenia Akcjonariuszy i Zarządu Spółki.

Dyrektor bez pełnomocnictwa działa w imieniu Spółki m.in.:

· prowadzi operacyjne zarządzanie działalnością Spółki;

· ma prawo pierwszego podpisu pod dokumenty finansowe;

· dokonuje transakcji w imieniu Spółki, jeżeli wartość pieniężna zobowiązań wynikających ze Spółki w wyniku takiej transakcji nie przekracza 1 000 000 rubli;

· reprezentuje interesy Spółki zarówno w Federacji Rosyjskiej, jak i za granicą;

· zatwierdza tabela personelu, podsumowuje umowy o pracę z pracownikami Spółki stosuje wobec tych pracowników środki motywacyjne i nakłada na nich kary;

· wydaje polecenia i polecenia, które są wiążące dla wszystkich pracowników Spółki;

· udziela pełnomocnictw w imieniu Spółki;

· otwiera rachunki bankowe dla Spółki;

organizuje zarządzanie księgowość i sprawozdawczość Spółki;

· jest szefem Obrony Cywilnej Spółki i odpowiada za realizację wszelkich działań związanych z obroną cywilną, m.in. zapewnia dostępność i bezpieczeństwo środków materialnych i technicznych do ochrony ludności i wyposażenia jednostek w środki ochrona osobista;

· Odpowiedzialny za prowadzenie dokumentacji mobilizacyjnej;

· pełni inne funkcje niezbędne do osiągnięcia celów działalności Spółki i jej zapewnienia normalne działanie, zgodnie z obowiązującymi przepisami prawa i Statutem Spółki, za wyjątkiem rozstrzygania spraw należących do wyłącznej kompetencji walnego zgromadzenia i Zarządu Spółki.

Dyrektor ponosi odpowiedzialność wobec Spółki za straty wyrządzone Spółce w wyniku jego zawinionego działania (bierności), chyba że prawo federalne określa inne podstawy i wysokość odpowiedzialności.

Łączenie stanowisk w organach zarządzających innych organizacji przez osobę pełniącą funkcje Dyrektora jest dopuszczalne wyłącznie za zgodą Zarządu Spółki.

Jeżeli Dyrektor nie może sprawować swoich obowiązków, Zarząd Spółki ma prawo podjąć decyzję o utworzeniu tymczasowego jednoosobowego zarządu organ wykonawczy Spółki (Dyrektorzy) oraz o zwołaniu nadzwyczajnego walnego zgromadzenia akcjonariuszy w celu rozstrzygnięcia sprawy wcześniejsze zakończenie uprawnień Dyrektora oraz w sprawie utworzenia nowego organu wykonawczego Spółki.

W przypadku wygaśnięcia mandatu Dyrektora lub jego wcześniejszego wygaśnięcia i nie uformowania się nowego jedynego organu wykonawczego Spółki, Zarząd Spółki ma prawo podjąć decyzję o utworzeniu Zarządu Spółki, tymczasowego jedynego organu wykonawczego Spółki (Dyrektor) oraz zwołania nadzwyczajnego walnego zgromadzenia akcjonariuszy w celu rozstrzygnięcia kwestii powołania nowego organu wykonawczego Towarzystwa.

Tymczasowy organ wykonawczy Spółki sprawuje zarząd bieżące działania Spółki w zakresie kompetencji organu wykonawczego Spółki.

2.1. Analiza rentowności przedsiębiorstwa OJSC Novo-Ryazan Industrial Zheldortrans

A) Obliczanie wskaźników rentowności majątku przedsiębiorstwa.

K w czynszu - wskaźnik rentowności wszystkich aktywów przedsiębiorstwa

P r – zysk netto

B 0, B 1 - wartości sumy bilansowej (wszystkie aktywa przedsiębiorstwa)

K w czynszu 2007 = 2645 / 0,5 * (10255 + 14846) = 0,21

K w czynszu 2008 = 3599 / 0,5 * (14846 + 16843) = 0,22

Wniosek: Rentowność wszystkich aktywów przedsiębiorstwa wzrosła o 0,01 w porównaniu do poprzedni rok, co wskazuje na pozytywną dynamikę przedsiębiorstwa.

B) Rentowność na zewnątrz aktywa obrotowe przedsiębiorstwa

F 0, F 1 – majątek trwały przedsiębiorstwa

K f czynsz 2007 = 2645 / 0,5 * (4201 + 4746) = 0,59

K f czynsz 2008 = 3599 / 0,5 * (4746 + 5050) = 0,73

Wniosek: Rentowność aktywa trwałe wzrosła o 0,14 punktu w porównaniu do roku poprzedniego.

C) Zwrot z aktywów obrotowych

E 0 , E 1 – majątek obrotowy przedsiębiorstwa

K E czynsz 2007 = 2645 / 0,5 * (6054 + 10100) = 0,32

K E czynsz 2008 = 3599 / 0,5 * (10100 + 11794) = 0,33

Wniosek: W raportowanym okresie rentowność majątku obrotowego nie uległa zmianie

D) Rentowność aktywa netto przedsiębiorstwa

B r 0 , B r 1 – aktywa netto przedsiębiorstwa

K B r czynsz 2007 = 2645 / 0,5 * (2984 + 5628) = 0,61

K B r czynsz 2008 = 3599 / 0,5 * (5628 + 8124) = 0,52

Wniosek: W raportowanym okresie rentowność aktywów netto spadła o 0,09 pkt.

Tabela 1. Analiza dynamiki wskaźników zwrotu z aktywów

Wniosek: Na podstawie danych zawartych w tabeli stwierdzamy, że rentowność majątku trwałego oraz rentowność wszystkich aktywów przedsiębiorstwa wzrosła odpowiednio o 0,14 i 0,01. Największy udział w przeciętny Całość majątku przedsiębiorstwa zajmują aktywa obrotowe.

Obliczanie wskaźników rentowności sprzedaży

Rentowność określa się według następującego wzoru:

K n pred = P r / N (5)

N - przychody ze sprzedaży

K n przed 2007 r. = 2645 / 37304 = 0,07

K n przed 2008 r. = 3599 / 42182 = 0,08

Tabela 2. Analiza dynamiki rentowności sprzedaży

Wniosek: W okresie sprawozdawczym nastąpił wzrost rentowności. Wzrost wynikał ze wzrostu „Przychodów ze sprzedaży”, a co za tym idzie „Zysku Netto”, który wyniósł 4878 tys. rubli. i 954 tysiące rubli. odpowiednio w porównaniu z rokiem poprzednim.

2.3. Dwuczynnikowy model zwrotu z aktywów

Dwuczynnikowy model zwrotu z aktywów ma następny widok:

Wzór (6) oznacza, że rentowność wszystkich aktywów przedsiębiorstwa jest równa iloczynowi dwóch czynników: rentowności sprzedaży i obrotu wszystkimi aktywami. Pierwszy czynnik odzwierciedla efektywność sprzedaży, drugi – działalność biznesową przedsiębiorstwa (szybkość operacji finansowo-gospodarczych).

Rentowność wszystkich aktywów przedsiębiorstwa obejmuje jedno i drugie najważniejsze aspekty działalności przedsiębiorstwa w okresie sprawozdawczym, które są odrębnie odzwierciedlane przez te czynniki.

ponieważ rentowność wszystkich aktywów jest wskaźnikiem kryterialnym, tj. wskaźnik, którego określony poziom i dynamika stanowią jeden z głównych celów właścicieli i kierownictwa przedsiębiorstwa, wówczas wartość modelu polega także na tym, że dostarcza sposobu na osiągnięcie planowanego poziomu rentowności wszystkich aktywów :

Przy stałej dodatniej stopie zwrotu ze sprzedaży wzrost rentowności wszystkich aktywów osiąga się poprzez zwiększenie obrotu wszystkimi aktywami przedsiębiorstwa, tj. poprzez zwiększenie szybkości transakcji finansowych i biznesowych;

Przy stałym obrocie wszystkich aktywów wzrasta rentowność sprzedaży, która z kolei jest determinowana wielkością sprzedaży w ujęciu fizycznym oraz poziomem kosztów wytworzenia sprzedanych produktów, robót budowlanych, usług, wydatków handlowych i administracyjnych.

Modele czynnikowe podobne do (6) można konstruować nie tylko dla zysku netto, ale także dla zysku ze sprzedaży i zysku przed opodatkowaniem, a także dla oddzielne grupy aktywa.

W najnowszych modelach wskaźnik rentowności wszystkich aktywów zastępuje się wskaźnikami rentowności aktywów obrotowych lub rentowności aktywów trwałych oraz wskaźnikiem obrotu wszystkich aktywów lub zwrotu aktywów trwałych.

Ocena dynamiki rentowności wszystkich aktywów w oparciu o model czynnikowy dokonywana jest na podstawie porównania z dynamiką rentowności sprzedaży i obrotu wszystkimi aktywami. Rozważmy model (6), zapisany w postaci indeksowej:

, (7) - wskaźnik zmiany rentowności sprzedaży w okresie sprawozdawczym w porównaniu do okresu poprzedniego - wskaźnik zmiany obrotu wszystkimi aktywami w okresie sprawozdawczym w stosunku do poprzedniego - wskaźnik zmiany rentowności wszystkich aktywów w okresie sprawozdawczym w porównaniu do okresu poprzedniego.Tabela 3. Analiza czynnikowa zmian rentowności wszystkich aktywów (model dwuczynnikowy).

i , tj. wzrost rentowności wszystkich aktywów następuje w wyniku wzrostu rentowności sprzedaży przy jednoczesnym zmniejszeniu obrotu wszystkimi aktywami. W tym wariancie dynamiki procesy gospodarcze ulegają spowolnieniu, co może wynikać zarówno z indywidualnych, subiektywnych warunków działania tego przedsiębiorstwa, jak również obiektywne cechy regionalne lub sektorowe.Podstawą podejmowania decyzji zarządczych jest analiza czynnikowa zmian zwrotu z aktywów, prowadzona w przypadku modelu dwuczynnikowego. Wraz z analiza czynnikowa Do zarządzania efektywnością przedsiębiorstwa wykorzystuje się także identyfikację wariantu zależności pomiędzy dynamiką wskaźników zawartych w dwuczynnikowym modelu zwrotu z aktywów.

3. Propozycje poprawy rentowności w oparciu o zidentyfikowane rezerwy

Jak wspomniano powyżej, w każdym przedsiębiorstwie, w każdej organizacji jest wystarczająco dużo rezerw, aby zwiększyć efektywność działalności produkcyjnej.

Aby zwiększyć rentowność analizowanego przedsiębiorstwa OJSC Novo-Ryazan Industrial Zheldortrans Enterprise, można zaproponować:

1. Aby zwiększyć wolumen sprzedaży wytwarzanych produktów i poszerzyć rynek sprzedaży produktów, należy szerzej stosować reklamę.

2. Aby zwiększyć wielkość produkcji, wymień przestarzały moralnie i fizycznie sprzęt na nowy.

3. Zapewnij zakup nowego sprzętu w formie leasingu finansowego

4. Aby zwiększyć konkurencyjność cenową produktów, należy obniżać koszty produktów poprzez redukcję kosztów, w tym poszukiwanie alternatywnych dostawców surowców oraz wymianę przestarzałego i fizycznie przestarzałego sprzętu na nowy.

5. Aby zapewnić większą stabilność sprzedaży wytwarzanych produktów, należy ustanowić polityka cenowa zasada, zgodnie z którą rabaty na produkty powinny rosnąć w okresach zmniejszonego popytu.

6. Wzmocnić kontrolę nad jakością świadczonych usług. Zwiększ motywację do zapewnienia jakości usług poprzez wdrożenie nowy system wynagrodzenie.

Przyjrzyjmy się kilku propozycjom bardziej szczegółowo.

Kompetentny polityka finansowa a dobrze opracowana strategia sprzedaży jest głównym warunkiem zwiększania zysków przedsiębiorstwa.

Problem pozyskiwania konsumentów i sprzedaży produktów na całym świecie rozwiązuje się poprzez marketing. Marketing działa jako proces koordynacji możliwości przedsiębiorstwa i potrzeb konsumentów. Z reguły w przedsiębiorstwie tworzona jest usługa marketingowa pod przewodnictwem zastępcy kierownika. Głównymi narzędziami marketingowymi są księgowość, prognozowanie popytu, analiza rynku i reklama.

Struktura organizacyjna zarządzania przedsiębiorstwem w JSC Novo-Ryazan Industrial Zheldortrans Enterprise zapewnia usługę marketingową, jest to zastępca dyrektora ds. sprawy handlowe, szef działu sprzedaży. Jak jednak wynika z analizy działalności gospodarczej przedsiębiorstwa, reklamie wyraźnie nie poświęcono wystarczającej uwagi. Zwiększona konkurencja na rynku dobra konsumpcyjne, w tym rywalizacja przedsiębiorstw różnych branż, sprawia, że głównym zadaniem każdego przedsiębiorstwa jest aktywizacja wszystkich możliwe sposoby popyt na jej produkty. Wszyscy wiedzą, że „reklama jest motorem handlu”.

Skuteczność reklamy w dużej mierze zależy od tego, jak często pojawia się ona w prasie, telewizji itp. Dlatego z reguły przed rozpoczęciem kampanii reklamowej organizacja sporządza planu reklamowego NA pewien okres. Plan ten określa, gdzie i kiedy organizacja chce się reklamować. Następnie na podstawie tego planu sporządzany jest kosztorys kosztów reklamy.

Średni koszt zamieszczenia jednego ogłoszenia w prasie wynosi 520 rubli. Gazeta ukazuje się 4 razy w miesiącu. Dlatego koszty reklamy czasopisma rocznie wyniesie 25 tysięcy rubli (520 x 4 x 12). Koszt reklamy w telewizji wynosi średnio 8 tysięcy rubli miesięcznie lub 96 tysięcy rubli rocznie.

Obliczmy podatek od reklamy wpłacany do budżetu przez reklamodawcę. Zgodnie z prawem federalnym Federacja Rosyjska„O reklamie” nr 108-FZ z dnia 14 czerwca 1995 r. z późn. zm. Ustawy federalne z dnia 18 czerwca 2001 r. nr 76-FZ i z dnia 30 grudnia 2001 r. nr 196-FZ, stawkę podatku od reklam ustala się na poziomie 5% podstawy opodatkowania. Podstawa podatku uwzględnia wszelkie koszty związane z usługami produkcji i dystrybucji reklam. W naszym przypadku podatek od reklamy wyniesie 6,0 tys. Rubli rocznie. (121x5%).

Wydatki na reklamę, a także inne wydatki związane ze sprzedażą towarów i usług, zalicza się do wydatki komercyjne przedsiębiorstw i odpisywane są w koszty produkcji. Koszty zapłaty podatku od reklamy zaliczane są do kosztów nieoperacyjnych.

Dla celów podatkowych koszty reklamy zalicza się do pozostałych wydatków związanych z produkcją i sprzedażą. Jest to określone w akapicie 28 ust. 1 art. 264 kodeksu podatkowego. Na podstawie art. 264 ust. 4 kodeksu podatkowego Federacji Rosyjskiej koszty reklamy za pomocą środków środki masowego przekazu, dla dowolnego reklama zewnętrzna, dotyczą wydatków niestandaryzowanych i całkowicie zmniejszają dochód do opodatkowania. Dlatego firma ma wszelkie prawo przypisz wszystkie swoje koszty związane z reklamą do kosztu wykonanej pracy, a tym samym obniżysz podstawę opodatkowania.

Efektywność ekonomiczną reklamy można ocenić na podstawie dodatkowego obrotu uzyskanego w wyniku jej stosowania. Oszacowanie to uzyskuje się poprzez porównanie wielkości sprzedaży towarów w warunkach reklamy z wielkością sprzedaży towarów przed reklamą.

2. Wymiana moralnie i fizycznie przestarzałego sprzętu w celu zwiększenia wydajności produkcyjnej i zmniejszenia udziału koszty zmienne w kosztach

Ważnym źródłem zwiększenia wydajności produkcyjnej, obniżenia kosztów i zwiększenia zysków jest optymalny dobór sprzętu. To może nie być uruchomienie zainstalowany sprzęt, wymiana i modernizacja sprzętu, jego intensywniejsze użytkowanie, wdrożenie działań postęp naukowy i technologiczny.

Jak wykazała analiza, główną przyczyną spadku rentowności w OJSC Novo-Ryazan Industrial Zheldortrans Enterprise był spadek rotacji aktywów. Dziś baza danych jest nieaktualna wyposażenie technologiczne, wyposażenie stanowisk pracy w narzędzia i materiał pomocniczy nie spełnia wymagań technologicznych i jakościowych. W konsekwencji odpowiednio dobrany sprzęt rozwiąże problem zwiększenia efektywności przedsiębiorstwa.

Wniosek

Gospodarka rynkowa wymaga od przedsiębiorstwa zwiększania efektywności produkcji, konkurencyjności wyrobów i usług w oparciu o wprowadzenie postępu naukowo-technicznego, efektowne formy zarządzanie i zarządzanie produkcją, przezwyciężanie złego zarządzania, wzmacnianie przedsiębiorczości, inicjatywy itp.

Ważną rolę w realizacji tego zadania przypisuje się analizie działalności finansowo-gospodarczej przedsiębiorstw. Za jego pomocą opracowywane są strategie i taktyki rozwoju przedsiębiorstwa, uzasadniane są plany i decyzje zarządcze, monitorowana jest ich realizacja, identyfikowane są rezerwy na zwiększenie wydajności produkcji oraz wyniki działalności przedsiębiorstwa, jego oddziałów i pracowników są oceniane.

Analiza ekonomiczna działalności gospodarczej w warunkach gospodarka rynkowa coraz częściej nabiera charakteru analizy systemowej.

Zadanie analiza ekonomiczna według rentowności – określ wpływ czynniki zewnętrzne, określ kwotę zysku uzyskanego w wyniku działania głównego czynniki wewnętrzne, odzwierciedlające inwestycje pracy pracowników i efektywność wykorzystania zasobów produkcyjnych.

Wszelka celowa działalność człowieka, w taki czy inny sposób, wiąże się z problemem wydajności. Koncepcja ta opiera się na ograniczonych zasobach, chęci zaoszczędzenia czasu i uzyskania jak największej ilości produktu z dostępnych zasobów.

Problem efektywności jest zawsze problemem wyboru. Wybór dotyczy tego, co produkować, jakiego rodzaju produkty, w jaki sposób, jak je dystrybuować oraz ile zasobów wykorzystać na bieżącą i przyszłą konsumpcję.

Poziom efektywności wpływa na rozwiązanie szeregu problemów społecznych i społecznych zadania gospodarcze, takie jak szybki wzrost gospodarczy, podniesienie poziomu życia ludności, ograniczenie inflacji, poprawa warunków pracy i wypoczynku.

Najważniejszymi wskaźnikami wyników końcowych i ogólnej efektywności produkcji w gospodarce rynkowej są zysk i rentowność (rentowność).

Uogólnianie skuteczny wskaźnik działalność produkcyjną i finansową przedsiębiorstwo przemysłowe a źródłem oszczędności finansowych jest zysk.

Aby ocenić efektywność przedsiębiorstwa, nie wystarczy jednak posługiwać się wyłącznie wskaźnikiem zysku. Wskaźnik rentowności jest powiązany ze wszystkimi wskaźnikami efektywności produkcji, w szczególności z kosztem produkcji, kapitałochłonnością produktów i stopą obrotu kapitału. Dlatego rentowność można nazwać narzędziem zarządzania wydajnością przedsiębiorstwa.

W centrum uwagi znajduje się zarządzanie rentownością (planowanie, uzasadnianie i analiza-kontrola). działalność gospodarcza przedsiębiorstw działających na rynku. Poziom rentowności zależy przede wszystkim od wielkości zysku oraz wielkości wykorzystanych kosztów i zasobów.

Zysk w warunkach rynkowych jest ostatecznym celem i motywem napędowym każdego produkcja komercyjna w przedsiębiorstwie. Optymalnym dodatkiem do wskaźnika zysku byłaby alokacja, w tym środek ciężkości zwiększenie zysków uzyskanych poprzez redukcję kosztów. Należy również zauważyć, że w miarę rozwoju cywilizowanych stosunków rynkowych przedsiębiorstwo będzie miało tylko jeden sposób na zwiększenie zysków - zwiększenie wielkości produkcji produktu i obniżenie kosztów jego produkcji.

Z kolei głównym źródłem zwiększenia poziomu rentowności sprzedaży jest zwiększenie wysokości zysku ze sprzedaży produktów oraz obniżenie kosztu produktów rynkowych.

W całkowity zaproponowane w pracy działania pozytywnie wpływają na zwiększenie efektywności działalności produkcyjnej przedsiębiorstwa i pozwalają na dalszy rozwój działalności produkcyjnej i poprawić status społeczny pracujący.

Wykaz używanej literatury

1. Kodeks cywilny Federacja Rosyjska. Część pierwsza i druga. – M.: LLC „VITREM”, 2001. – 416 s.

2. Kod podatkowy Federacja Rosyjska. Część druga.

3. AD Szeremet, R.S. Saifulin Metody analizy finansowej. – 2000. – 208 s.

4. G.V. Savitskaya Analiza działalności gospodarczej przedsiębiorstwa: Podręcznik. – 2006. – 425 s.

5. LV Dontsova, N.A. Nikiforova Analiza sprawozdań finansowych: podręcznik - 2008, - 368 s.

6. Bakanov M.I., Szeremet A.D. Teoria analizy ekonomicznej: Podręcznik. - 4. wyd. dodać. i przetworzone - M.: Finanse i statystyka, 2000. - 416 s.

7. Balabanov I.T. Analiza finansowa i planowania podmiotu gospodarczego. - wyd. 2 dodać. - M.: Finanse i Statystyka. 2002. -208 s.

8. Basovsky L.E. Teoria analizy ekonomicznej: Podręcznik. dodatek. - M.: Infra-M, 2001.-222 s.

9. Berdnikowa T.B. Analiza i diagnostyka działalności finansowo-ekonomicznej przedsiębiorstwa. - M.: Infra - M, 2001. - 215 s.

10. Puste I. A. Zarządzanie aktywami. Podręcznik - Kijów: Nika-Centrum „Elga”, 2000.-720 s.

11. Bocharov V.V. Modelowanie finansowe: podręcznik. dodatek. - St. Petersburg: Peter, 2000. - 208 s.

12. Vakulenko T.G., Fomina L.F. Analiza sprawozdań księgowych (finansowych) w celu podejmowania decyzji zarządczych. Petersburg: Wydawnictwo„Gerda”, 2003. – 288s

13. Drobozina L.A. Finanse. – M.: JEDNOŚĆ, 2000. – 527s

14. Iwaszkiewicz V.B. Rachunkowość zarządcza: Podręcznik dla uczelni wyższych. – M.: Jurysta, 2003. – 618

15. Efimova O. V. Analiza finansowa - M.: Rachunkowość, 2000-196 s.

- Nowoczesne chińskie siły morskie Chińskiej marynarki wojennej

- Dzień prasy radzieckiej 5 maja

- Jakie są zalety kwasu linolowego i jak go stosować?

- Zawartość tłuszczu w twarogu: co to jest i co jest zdrowsze?

- Program psychologicznego przygotowania dzieci do szkoły Program dodatkowego kształcenia w zakresie psychologicznej gotowości szkolnej

- Hymn do Buddy, który przekroczył świat

- Niemiecka nowa medycyna

- Odrębne rozliczanie podatku VAT – na czym polega i kiedy je wdrożyć?

- Romanow Konstantin Konstantinowicz – biografia

- Dwukrotny Bohater Związku Radzieckiego Greczko Andriej Antonowicz

- Etapy i przebieg bitwy pod Borodino w skrócie

- Kuchnia żydowska, dania tradycyjne: chała, tsimmes, forszmak

- Znaczenie doktryny. Co to jest doktryna? Znaczenie i interpretacja słowa doktrina, definicja tego terminu. Biblia: słownik tematyczny

- Koszt ubezpieczenia możesz również obliczyć na swoim komputerze.

- Ser lub produkt serowy. Jaka jest różnica? Jak wybrać odpowiedni ser i co warto wiedzieć przy zakupie Który ser jest najbardziej naturalny

- Jak zrobić talizman z modlitwy z czerwonej nici Jak zrobić talizman z czerwonej nici

- Jak wprowadzić polecenie odbioru gotówki 1s 8

- Objaśnienia Ministra Finansów dotyczące sporządzania formularzy sprawozdawczości finansowej Termin składania formularza 737

- Podstawowa księgowość przedsiębiorstwa: zalety i wady Podstawowa wersja rachunkowości 1C

- 1c księgowy plan kont