Stała zaliczka na podatek dochodowy od osób fizycznych w okresie obowiązywania patentu. Stała zaliczka na podatek dochodowy od osób fizycznych

6-NDFL - linia 050 na pierwszy rzut oka formularz ten jest łatwy do wypełnienia, niemniej jednak wymaga przestudiowania zagadnienia zapłata podatku dochodowego od osób fizycznych ogólnie dla obcokrajowców. W naszym artykule przyjrzymy się dokładnie, jakie dane należy podać w tym wierszu.

Stała zaliczka na podatek dochodowy od osób fizycznych od patentu

Każdy obcokrajowiec z kraj bezwizowy, który przyjechał do nas w celu zatrudnienia, musi uzyskać patent na pracę (rodzaj dokument autoryzacyjny). Aby odnowić ten dokument, niektóre zaliczki muszą być dokonywane co miesiąc.

ten stała płatność przez miesiąc i jest zapłata podatku dochodowego od osób fizycznych cudzoziemiec, który uzyskuje dochody na terytorium Federacji Rosyjskiej.

Płatności należy dokonywać co miesiąc i co pewien okres, ponieważ jego opóźnienie grozi obywatelowi unieważnieniem patentu. Możesz też zapłacić w sumie za maksymalnie 12 miesięcy - czyli przedłużyć patent o rok. Nie ma innych warunków płatności, ponieważ patent jest ważny nie dłużej niż rok od daty wydania.

WAŻNY! Pamiętaj, aby zachować wszystkie pokwitowania zapłaty pokwitowania za patent cudzoziemca za każdą płatność w okresie ważności dokumentu upoważniającego.

Zatem jeśli cudzoziemiec pracuje w Twojej firmie, w dziale księgowości koniecznie musi znaleźć się:

- oświadczenie z pracownik zagraniczny w sprawie obniżenia kwoty podatku dochodowego od osób fizycznych o kwotę wpłat dokonanych przez niego przy uzyskaniu patentu;

- potwierdzenie opłacenia patentu;

- zawiadomienie z Twojego Inspektoratu Federalnej Służby Podatkowej potwierdzające prawo cudzoziemca do obniżenia kwoty podatku dochodowego od osób fizycznych.

Po otrzymaniu tego ogłoszenia będziesz mógł zmniejszyć naliczone od wynagrodzenia podatek dochodowy od osób fizycznych cudzoziemca o kwotę już wypłaconych zaliczek. I odzwierciedl te redukcje w raporcie 6-NDFL.

Powołanie i wypełnienie wiersza 050 raportu 6-NDFL

6-NDFL to innowacja 2016 roku, zgodnie z którą organizacje i indywidualni przedsiębiorcy, którzy są agentami podatkowymi w odniesieniu do osoby fizyczne, wskazać szczegóły naliczania i opłacania podatku dochodowego.

Wszystkie szczegóły dotyczące wypełniania i przesyłania tego raportu spójrz w nasz nagłówek .

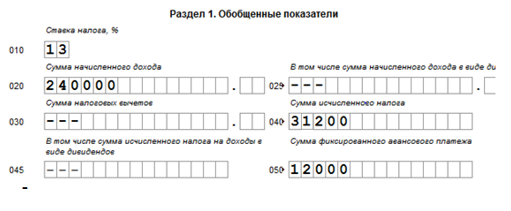

W pierwszej części tego raportu należy wskazać stawkę podatku stosowaną w organizacji, wysokość naliczonych dochodów, udzielonych potrąceń, naliczony podatek oraz - w odniesieniu do naszego tematu - kwotę zaliczki zapłaconej na poczet cudzoziemiec. Dla tych liczb przeznaczony jest wiersz 050 raportu „Kwota stałej zaliczki”. W tym miejscu wskażesz kwotę, o jaką obniżono podatek naliczony od wynagrodzenia cudzoziemca (oczywiście jeśli jest zawiadomienie z Federalnego Inspektoratu Służby Podatkowej).

Jeśli wiersz 040 „Kwota naliczonego podatku” jest mniejsza niż wiersz 050 „Kwota stałej zaliczki”, wówczas inspektorzy mogą podejrzewać, że kwota stałej płatności jest zawyżona i żądać dodatkowe dokumenty sprawdzić lub złożyć kalkulację wyjaśniającą.

Faktem jest, że zgodnie z art. 227 Kodeksu Podatkowego Federacji Rosyjskiej nadwyżka kwoty stałych zaliczek nad kwotą naliczonego podatku dochodowego od osób fizycznych w jednym okresie rozliczeniowym nie jest nadmierna wymieniony podatek i nie może zostać zaksięgowana ani zwrócona. Oznacza to, że wiersze 040 i 050 mogą być albo równe, albo wiersz 040 musi przekraczać wiersz 050. I nic więcej.

Ale jeśli ten nadmiar miał miejsce w jednym z miesięcy jednego? okres podatkowy, wówczas agent podatkowy ma prawo rozliczyć tę nadpłatę przy obliczaniu podatku od następnego dochodu. Wynika to z pisma Federalnej Służby Podatkowej z dnia 23 września 2015 r. nr BS 4 11/16682.

Na przykład pracownik zagraniczny zatrudniony jest w firmie Roza LLC. Jego patent został opłacony za okres styczeń - czerwiec w wysokości 1200 rubli. miesięczny. Wynagrodzenie wynosi 20 000 rubli. Nota patentowa dotarła do działu księgowości firmy w kwietniu. Kwoty naliczania będą następujące:

|

Miesiąc naliczenia |

Wysokość wynagrodzenia |

Kwota podatku u źródła |

|

styczeń marzec |

20 000 rubli × 3 = 60 000 rubli. Paragon - 52 200 rubli. |

60 000 × 13% = 7800 rubli |

|

Paragon - 20 000 rubli. |

20 000 × 13% = 2600 - 1200 (patent za kwiecień) = 1400 - 3600 (patent za styczeń - marzec) = -2200 Nadpłata jest przenoszona na następny miesiąc |

|

|

Paragon - 20 000 rubli. |

20 000 × 13% = 2600 - 1200 (patent maj) - 2200 rubli. (nadpłata) = -800 rubli. Nadpłata przechodzi na następny miesiąc |

|

|

Pod ręką - 19 400 rubli. |

20 000 × 13% = 2600 - 1200 - 800 (nadpłata) = 600 rubli. |

Jeśli sam znajdziesz błąd w raporcie, prześlij kalkulację korekty. Jak to zrobić, przeczytaj nasz artykuł. .

Także pozycja obowiązkowa weryfikacją będzie obecność wzmianki o patencie przy wypełnieniu wiersza 050. Jeśli weryfikacja wykaże brak takiego dokumentu, grozi to organizacji grzywną.

Wiele więcej wskaźniki kontrolne aby sprawdzić ten raport, zobacz nasz materiał .

Przykład wypełnienia wiersza 050 w raporcie

Rozważmy wypełnienie tego wiersza przykładem.

Pracownik zagraniczny zgłosił patent na pół roku, na okres od kwietnia do września 2016 r. Stałe zaliczki wypłacano w wysokości 2000 rubli. na miesiąc. łączna kwota zaliczki= 12 000 rubli. (2000 rubli × 6 miesięcy).

W kwietniu rozpoczął pracę w firmie Leto z pensją 40 000 rubli. Obliczony podatek dochodowy od osób fizycznych = 5200 rubli. za każdy miesiąc (40 000 rubli × 13%).

Zawiadomienie o prawie do obniżenia podatku za 2016 r. Organizacja otrzymała od Federalnego Inspektoratu Służby Podatkowej w lipcu 2016 r. Księgowa firmy Leto przeliczyła podatki i ustaliła, że nadpłata do budżetu podatku dochodowego od osób fizycznych za kwiecień - czerwiec wyniosła 6 tys. rubli. (2000 rubli × 3 miesiące). Tym samym dane pracownika po miesiącach od otrzymania zgłoszenia będą wyglądały następująco:

|

Miesiąc naliczania pensji |

Wysokość wynagrodzenia |

Kwota potrąconego podatku dochodowego od osób fizycznych |

|

5200 - 2000 = 3200 - odpisujemy nadpłatę. Kwota do potrącenia - 0. Kwota do wydania - 40 000 rubli. Pozostała nadpłata: 6000 - 3200 = 2800 rubli. |

||

|

5200 - 2000 - 2800 (nadpłata) = 400 rubli. Kwota, którą należy wydać pracownikowi, wynosi 39 600 rubli. Nadpłata zamknięta |

||

|

wrzesień |

5200 - 2000 = 3200. Kwota do wydania pracownikowi - 36 800 rubli. |

Odzwierciedlamy te operacje w raportach 6-NDFL za pół roku i 9 miesięcy. Aby uprościć przykład, załóżmy, że ten pracownik jedyny w firmie.

Pół roku:

9 miesięcy 2016:

Wyniki

Prawidłowe wypełnienie raportu 6-NDFL ogólnie, aw szczególności linii 050, pozwoli uniknąć ewentualnego naliczenia grzywien podczas weryfikacji. Użyj opublikowanych wskaźników kontrolnych, aby kontrolować te dane.

Według stat. 227,1 cudzoziemców zatrudnionych w Rosyjskie przedsiębiorstwa, są zobowiązani do naliczania stałych zaliczek – w zaświadczeniu 2-NDFL są odzwierciedlone przez pracodawców w specjalne zamówienie... Jak udowodnić prawo do spadku podatek dochodowy o kwotę odnowienia patentu cudzoziemca? Która część pomocy jest zarezerwowana do refleksji określone płatności? Wszystkie szczegóły znajdują się w tym artykule.

Każdy obcokrajowiec chcący pracować w Rosji musi uzyskać dokument specjalny- patent. Ważność tego zezwolenia opłacana jest w miejscu prowadzenia działalności przez osobę fizyczną przelewem zaliczek w wysokości ustalonej przez stat. 227 ust. 1 Ordynacji podatkowej (klauzule 2, 3). Tak więc na rok 2017 kwota płatności miesięcznie wynosi 1200 rubli. z wyłączeniem współczynników regionalnych i współczynnika deflatora. Przenosić kwota obowiązkowa może być jednorazową płatnością za rok lub w rozbiciu na miesiące.

Cudzoziemiec samodzielnie płaci stałe zaliczki, a pracodawca odpowiada za naliczenie w wysokości 13% od zarobków. O ile osoba fizyczna dokonuje przelewu płatności za patent, przedsiębiorstwo musi potrącić wpłacone kwoty stałe w zapłacie podatku.

Jak potwierdzić prawo pracodawcy do obniżenia podatku dochodowego od osób fizycznych?

Pracodawca nalicza podatek dochodowy od osób fizycznych od wszystkich dochodów pracownika zagranicznego, a po potwierdzeniu legalności obniżenia (wymagane jest zawiadomienie Federalnej Służby Podatkowej) odlicza kwotę podatku dochodowego od osób fizycznych w zakresie patentów od łączna kwota naliczony podatek. Możliwość tę ustalono tylko dla jednego agenta podatkowego (klauzula 6 art. 227 ust. 1).

Aby otrzymać powiadomienie, należy złożyć wniosek do Federalnego Inspektoratu Służby Podatkowej w formacie elektronicznym lub papierowym (formularz jest zatwierdzony rozporządzeniem Federalnej Służby Podatkowej Federacji Rosyjskiej nr ММВ-7-11 / 512 z dnia 11/ 13/15) oraz dokumenty od pracownika zagranicznego (wniosek i kopie wpłat do zapłaty) stałe kwoty). Gdyby podział terytorialny IFTS odmawia wystosowania zawiadomienia, nie wolno obniżać naliczonego podatku dochodowego od osób fizycznych z tytułu wypłat z patentu.

Notatka! Naliczane i potrącane z zarobków pracownika zagranicznego kwota podatku dochodowego od osób fizycznych może być mniej niż wymienione stałe zaliczki. Powstała różnica nie jest zwracana indywidualnemu podatnikowi, ponieważ nie jest to nadpłacony podatek (klauzula 7 art. 227 ust. 1 kodeksu podatkowego).

Pomoc 2-NDFL: wysokość stałych zaliczek

Sekcja 5 formularza ma na celu odzwierciedlenie kwot stałych zaliczek na patent. Tę linię należy wypełnić tylko dla pracowników zagranicznych po otrzymaniu powiadomienia od Organy podatkowe... W tym miejscu wskazane są numer dokumentu, data jego wydania oraz kod IFTS.

Szczególną uwagę należy zwrócić na wypełnienie pola „Status podatnika” w punkcie 2. Dla cudzoziemców prowadzących działalność w oparciu o patent ustalono status z kodem 6, konieczne jest również prawidłowe wskazanie kodu kraju/obywatelstwa cudzoziemca. Informacje o wskaźnikach dochodu, podstawie opodatkowania wprowadza się do formularza w sposób ogólny.

Ważny! Gdyby agent podatkowy wypełnia zaświadczenie 2-NDFL, nie mając jeszcze zawiadomienia z Federalnego Inspektoratu Służby Podatkowej i podczas kontroli urzędnicy podatkowi naruszenie to zostało wykryte, przedsiębiorstwu grozi kary za naruszenie norm Kodeksu Podatkowego Federacji Rosyjskiej.

Jeśli znajdziesz błąd, wybierz fragment tekstu i naciśnij Ctrl + Enter.

Cudzoziemcy „bezwizowi”, z wyjątkiem wybrane kategorie obcokrajowcy, w przypadkach, przewidziane przez prawo, może pracować w Rosji tylko na podstawie patentu (ust. 1, klauzula 4 artykułu 13, klauzula 1 artykułu 13.3 Prawo federalne z dnia 25.07.2002 nr 115-FZ (dalej - ustawa nr 115-FZ)). Patent jest wydawany na okres od 1 do 12 miesięcy z prawem do ponownego przedłużenia na okres jednego miesiąca lub dłużej (klauzula 5 art. 13.3 ustawy nr 115-FZ). Czas trwania patentu zależy bezpośrednio od wysokości stałej zaliczki na podatek dochodowy od osób fizycznych.

Wpłata stałej zaliczki

Pracodawca - agent podatkowy ma prawo do obniżenia podatku dochodowego od osób fizycznych pracownika zagranicznego o kwotę wpłaconych przez niego stałych zaliczek we własnym zakresie.

Stała kwota zaliczki

Podstawowa kwota stałej zaliczki wynosi 1200 rubli miesięcznie (klauzula 2 art. 227 ust. 1 kodeksu podatkowego Federacji Rosyjskiej). Określona wartość indeksowane corocznie współczynnikiem deflatora i współczynnikiem regionalnym.

Miesięczna wysokość zaliczki stałej na podatek dochodowy od osób fizycznych = Wielkość bazowa zaliczki stałej x Współczynnik Deflatora x Współczynnik regionalny

Dla 2016 r. współczynnik deflatora wynosi 1,514 (rozporządzenie Ministerstwa Rozwoju Gospodarczego Rosji z dnia 20 października 2015 r. Nr 772) (w 2015 r. - 1,307) (rozporządzenie Ministerstwa Rozwoju Gospodarczego Rosji z dnia 29 października 2014 r. Nr. 685).

wielkość współczynnik regionalny jest ustanowiona przez prawo podmiotu Federacji Rosyjskiej i zależy od specyfika regionalna rynek pracy. Jeśli taki współczynnik na następny rok kalendarzowy nie jest ustalony, wówczas jego wartość jest równa 1 (ust. 2, ust. 3, art. 227 ust. 1 kodeksu podatkowego Federacji Rosyjskiej).

PRZYKŁAD

Obywatel Ukrainy otrzymał patent na prawo do pracy w Moskwie od 04.02.2016 na okres jednego miesiąca. Koszt patentu to 4200 rubli. miesięcznie (1200 x 1,514 x 2,3118 (art. 1 ustawy miasta Moskwy z dnia 26 listopada 2014 r. Nr 55)).

Aby odnowić patent na kolejny miesiąc, określona kwota należy wpłacić do 02.04.2016 (02.03.2016 - ostatni dzień płatności). Ponadto, aby patent zachował ważność, można wpłacać miesięczną stałą zaliczkę w dowolnym dniu poprzedzającym 4 dzień każdego miesiąca. Organizacja może poprosić pracownika (ale nie zobowiązać) o wpłatę stałej zaliczki w konkretnym dniu, np. 31., 1. dnia każdego miesiąca.

Pobierz mody do Minecraft PE 1")

- Zdjęcia domowych ciast

- Przepisy na korzeń imbiru Gotowanie świeżego imbiru w domu

- Wodorosty: przepisy na każdy gust Przepis na gotowanie potraw z wodorostów

- Jak założyć pelerynę na skórę?

- Wtyczka Wysija Newsletters - Wtyczki Wordpress Newsletter dla Twojego bloga Newsletter

- Którego frameworka PHP powinieneś wybrać do nauki?

- Aktualizacje Yandex i Google: aktualizacja TIC, PR, link, tekst, wyniki wyszukiwania

- Jak wyświetlić wszystkie posty WordPress na jednej stronie Posty WordPress na stronie statycznej?

- Wyświetlaj posty z bloga na dowolnej stronie (z nawigacją) Wyświetlaj posty z WordPressa na osobnej stronie

- Gdzie wybrać skrypt do wymiany kryptowalut?

- Co to jest kryptowaluta i dlaczego jest potrzebna

- Sortowanie danych w SQL (ORDER BY)

- Procedury składowane i wyzwalacze

- Jak zrobić pop w domu?

- Jak szybko usunąć wzdęcia w domu

- Sekrety uzdrawiania picia herbaty czyli jak pić zieloną herbatę Kiedy pić zieloną herbatę?

- Leczenie chorób tarczycy środkami ludowymi

- Musujący na żołądek: skuteczne przepisy i funkcje aplikacji

- Jak zwiększyć objętość korzenia włosów?

- Ciekawostki o napojach i piciu jedzenia Kiedy lepiej pić kefir