Formularz 2 sprawozdania finansowego, jak wypełnić ręcznie. Jakie błędy mogą wystąpić przy sporządzaniu raportu? Wiersz „Wydatki na zwykłą działalność”

Rachunek zysków i strat jest jedną z dwóch głównych form rachunkowości, które wszystkie osoby prawne mają obowiązek przygotować i przedłożyć organom kontrolnym. Przyjrzyjmy się zasadom wypełniania go w latach 2017-2018.

Co odzwierciedla rachunek zysków i strat?

Nowoczesna forma stosowana od sprawozdania za rok 2011 nazywa się raportem wyniki finansowe(Klauzula 1, art. 14 ustawy „O rachunkowości” z dnia 6 grudnia 2011 r. Nr 402-FZ). Chociaż zmiany w tekście zarządzenia Ministerstwa Finansów Rosji z dnia 07.02.2010 nr 66n, które zatwierdziło ten formularz, w części nazwy dokonano dopiero w 2015 r. (na polecenie Ministerstwa Finansów Rosji z dnia 04.06.2015 nr 57n).

Ta zmiana nazwy stała się w istocie jedyną (nie licząc szeregu manipulacji słowem „w celach informacyjnych” w tabeli 2 raportu) zmianą treści formularza rachunku zysków i strat od czasu jego zatwierdzenia Zarządzeniem nr 66n . Jednocześnie z podpisów pod nim zniknął podpis głównego księgowego, który od raportu za 2011 rok nie był uznawany za obowiązkowy.

Obowiązujące poprzednio (dla sprawozdawczości za lata 2006-2010) podobny kształt został wprowadzony zarządzeniem Ministerstwa Finansów Rosji z dnia 22 lipca 2003 r. nr 67n. Nazywano go również rachunkiem zysków i strat i został wymieniony jako Formularz 2 na liście formularzy księgowych. Ponieważ istota raportu niewiele się zmieniła po ponownym zatwierdzeniu formularza, często nadal nazywa się go rachunkiem zysków i strat (lub w skrócie Formularzem 2). Będziemy również używać tych nazw.

Sumy ogółem w rachunku zysków i strat za pewien okres pokazać, jak i z czego powstał wynik finansowy organizacji. Liczby te porównano z tym samym okresem co najmniej jednego roku poprzedniego. Tym samym rachunek zysków i strat umożliwia analizę nie tylko wskaźników data raportowania ale także w dynamice.

Raportowanie roczne jest obowiązkowe i przeznaczone do przedłożenia organom regulacyjnym (IFTS, Rosstat). Jest niezbywalne część- Formularz 2, który wraz z bilansem wypełniają wszystkie osoby prawne bez wyjątku.

Może być potrzebny raport sporządzony na daty pośrednie roku sprawozdawczego:

- obsługa gospodarcza;

- menedżerowie;

- założyciele;

- banki;

- inwestorzy;

- kontrahenci.

Z reguły kształtuje się go według tych samych zasad (na zasadzie memoriałowej, z uwzględnieniem danych o zamknięciu kolejnego miesiąca roku). Wymagany może być jednak także raport sporządzony za konkretny okres (miesiąc, kwartał) lub obejmujący niepełny ostatni miesiąc.

Jaka jest struktura Formularza 2 przedsiębiorstwa na lata 2017-2018

Struktura rachunku zysków i strat za lata 2017-2018 odpowiada strukturze obowiązującej począwszy od sprawozdania za rok 2011. Nadal podkreśla następujące elementy do wypełnienia:

- część nagłówkowa raportu, która wskazuje okres, za który został sporządzony, datę sporządzenia, wszystko najważniejsze kody statystyczne(wraz z dekodowaniem tekstu) i NIP osoby prawnej, a także kolejność jednostek miary, w jakich dane liczbowe są wprowadzane do raportu;

- tabela główna zawierająca wyliczenie samego wyniku finansowego;

- tabela przeglądowa;

- podpis menadżera i data podpisania.

W formie rachunku zysków i strat podanej w zarządzeniu nr 66n tabela główna składa się z 4 kolumn:

- wyjaśnienia, które są wypełniane, jeśli istnieją odstępstwa od linii zaproponowanych w formularzu lub jeśli w raporcie znajdują się liczby wymagające bardziej szczegółowego ujawnienia;

- ujednolicone nazwy wskaźników (wiersze tabeli, w których kolejno od kwoty uzyskanych przychodów przed uwzględnieniem IT i ONA wpływających na podatek dochodowy obliczany jest finansowy wynik pracy za okres wskazany w tytule);

- wartości cyfrowe tych wskaźników odpowiadające okresowi sprawozdawczemu;

- wartości cyfrowe tych wskaźników odpowiadają podobny okres poprzedni rok.

Wiersze raportowania przesyłane do Rosstat muszą być zakodowane. Wymagane do tego kody podano w Załączniku nr 4 do Zamówienia nr 66n. Aby nie korygować składanych raportów różne władze, wygodniej jest wstępnie skompilować go w formie zawierającej kolumnę „Kod” pomiędzy drugą a trzecią kolumną formularza zalecanego przez Ministerstwo Finansów. Co więcej, kiedy bieżąca praca W przypadku raportów często lepiej jest podawać numery wierszy formularza niż ich nazwy.

Co pokazuje tabela referencyjna

Tabela 2 w rachunku zysków i strat zawiera informacje podstawowe, podzielony na 2 części:

- od dochodów powiększających uzyskany zysk poprzez bezpośrednie przypisanie go do kapitału (np. kwoty przeszacowań środków trwałych i wartości niematerialnych i prawnych przypadające bezpośrednio na kapitał zapasowy) ze wskazaniem kwoty końcowego zysku danego okresu skorygowanego o te dochody;

- zysk (strata) na 1 akcję (dane te są potrzebne JSC).

Ogólne zasady sporządzania Formularza 2

Rachunek zysków i strat sporządzany jest według następujących zasad:

- Narastająco przez cały rok, zmiana danych kalkulacyjnych i ogólnego wyniku finansowego co miesiąc. W przypadku oficjalnych sprawozdań okres sprawozdawczy będzie wynosił jeden rok. Na potrzeby własne osoby prawnej można tego dokonać w dowolny sposób.

- Według danych księgowych porównanie liczb obliczonych z raportu z podobnymi obrotami lub wynikami dla odpowiednich kont księgowych.

- Kwoty ze znakiem ujemnym (lub przeciwnym do oryginału, np. dla SHE lub IT) podano w nawiasach.

- Kolumny wzdłuż linii brakujących wskaźników są przekreślone.

Jak wypełnić pełny formularz

Wypełniając rachunek zysków i strat, informacje wprowadza się na podstawie danych obrotowych z rachunków księgowych:

- 90 (dla działalności podstawowej) i 91 (dla pozostałych przychodów i kosztów). Do przychodów nie zalicza się podatku VAT i akcyzy. Wynik uzyskany z rachunku zysków i strat pod względem kwoty zysku (straty) przed opodatkowaniem musi pokrywać się z podobnym wynikiem rachunku 99.

- 09 i 77 (wg ONA i ONO) dla osób prawnych stosujących PBU 18/02. Wartości podatku dochodowego i wypracowanego przy ich użyciu zysku netto w raporcie powinny podawać odpowiednio kwotę otrzymanego podatku zgodnie z deklaracją oraz kwotę ostatecznego zysku (straty), który powstał w rachunkowości.

- 83 (dla przychodów nieuwzględnionych w zysku netto) przy wprowadzaniu danych do tabeli referencyjnej.

O zasadach sporządzania podobnego raportu dla celów MSSF przeczytasz w materiale .

Jak napisać raport w uproszczonej formie

Niektóre osoby prawne mogą sporządzać rachunek zysków i strat w uproszczonej formie. Jest to wprost wskazane w zarządzeniu nr 66n, w załączniku nr 5, do którego dołączony jest niniejszy formularz. Nie ma w nim tabeli przeglądowej, a główna jest zbudowana w taki sam sposób jak w pełna forma raportu, ale wiersze są połączone (powiększone).

Wejście jest również wygodne dodatkowa kolumna"Kod". Osobliwością określenia kodu w liniach połączonych wskaźników będzie dla nich wybór kodu, dla którego w linii dominują dane.

Przeczytaj, kto może zostać osobą sporządzającą raporty uproszczone .

Skąd pobrać formularz 2 i przykład jego wypełnienia

Formularz rachunku zysków i strat zatwierdzony Zarządzeniem nr 66n i aktualny na lata 2017-2018 można pobrać na naszej stronie internetowej.

Kolumna „Kod” nie jest jednak uwzględniona w formularzu zawartym w samym zamówieniu. W związku z tym dodatkowo udostępniamy formularz rachunku zysków i strat z uwzględnieniem tej kolumny i odzwierciedlonych w niej niezbędnych kodów.

Wyniki

Raport zysków i strat, który jest bardziej poprawnie nazywany raportem wyników finansowych, zawiera informacje o tym, które grupy przychodów i kosztów utworzyły wynik finansowy działalności osoby prawnej za dany okres. Aby przesłać do Federalnej Służby Podatkowej, raport ten jest wymagany przez rok; do innych celów można go wygenerować na inny okres. Formularz zatwierdzony do użytku przez Ministerstwo Finansów Rosji występuje w 2 wersjach: pełnej i uproszczonej.

„Uproszczony”, 2014, nr 1

W przypadku organizacji prowadzących ewidencję w ramach uproszczonego systemu podatkowego roczne sprawozdanie finansowe składa się z dwóch formularzy - bilansu i formularza N 2 „Sprawozdanie z wyników finansowych” (zwanego dalej raportem). Forma N 2 jest najbardziej złożony dokument, ponieważ wskaźniki, które należy do niego wprowadzić, nie wynikają automatycznie z sald kont księgowych, jak ma to miejsce w przypadku bilansu.

W tym artykule powiemy Ci, gdzie „uproszczeni” ludzie mogą przyjąć wartości cyfrowe, aby wypełnić formularz N2 i rozważyć kilka konkretne kwestie, bez odpowiedzi na które wypełnienie raportu nie będzie możliwe.

Przecież wielu „uproszczonych” studentów będzie w tym roku po raz pierwszy składać sprawozdania finansowe. Ten artykuł pomoże ci zrozumieć niuanse.

Pytanie nr 1. W jakiej formie należy sporządzić raport?

Zanim zaczniesz sporządzać Formularz nr 2, zdecyduj, którego formularza użyjesz. Przypomnijmy, że „uproszczeni”, czyli małe firmy, mają prawo wyboru: wypełnić raport pełny lub skrócony. Obie wersje formularza znajdują się w załącznikach do rozporządzenia Ministerstwa Finansów Rosji z dnia 2 lipca 2010 r. N 66n „W formularzach sprawozdania finansowe organizacje” (zwane dalej zarządzeniem nr 66n).

Istota pytania. W raporcie w formie uproszczonej wskaźniki są agregowane. Oznacza to, że w jednym wierszu należy zapisać sumę kilku wskaźników, które w raporcie w zwykłej formie są umieszczane w osobnych wierszach. W związku z tym, jeśli zrozumiałeś niuanse związane z wypełnianiem raportu za pomocą zwykłego formularza, wypełnienie uproszczonego formularza nie będzie trudne.

Logiczne jest, że jeśli przy wypełnianiu bilansu korzystasz ze skróconej formy, wybierz tę samą dla raportu wyników finansowych. I odwrotnie. Ponieważ bilans i Formularz nr 2 są dokumentami ze sobą powiązanymi, stopień ujawnienia w nich informacji powinien być jednolity.

Naszym zdaniem raport w ogólnie przyjętej formie jest bardziej informacyjny. W dalszej części artykułu porozmawiamy o tym, które wiersze należy wypełnić w tym konkretnym formularzu (formularz znajduje się w załączniku nr 1 do zarządzenia nr 66n). A ponieważ uproszczony raport (jego formularz znajduje się w załączniku nr 5 do zarządzenia nr 66n) składa się z tych samych wskaźników, tylko w powiększeniu, wypełnienie uproszczonego raportu nie będzie dla Ciebie trudne, jeśli zrozumiesz zwykły.

Pytanie nr 2. Skąd pozyskać dane liczbowe

Jak już wspomnieliśmy, wskaźniki wypełnienia formularza N 2 nie są saldami rachunków na koniec roku. W większości przypadków w raporcie należy wpisać obrót debetowy wg konkretne konto(lub subkonto) lub suma obrotów na kilku rachunkach, które na koniec roku nie posiadają salda. Dlatego dalej rozważymy każdą linię raportu, wyjaśniając, skąd wziąć informacje. A dla każdej linii wskażemy kod ustalony w załączniku nr 4 do zarządzenia nr 66n.

Kody linii raportu, sporządzone w zwykłej formie, podane są w załączniku nr 4 do zarządzenia nr 66n. Przy wypełnianiu uproszczonego formularza raportu to samo kody numeryczne dla odpowiednich linii, ale biorąc pod uwagę następujący niuans. W raporcie uproszczonym wskaźniki są powiększone i można wpisać sumę kilku wskaźników w jednym wierszu; kod dla tego wiersza należy wybrać ten, który odpowiada największemu wskaźnikowi. Zasadę tę określa paragraf 5 zarządzenia nr 66n. Na przykład w uproszczonym raporcie nie ma wierszy „Koszt sprzedaży”, „ Wydatki służbowe" i "Wydatki administracyjne". Wszystkie te wartości muszą być zsumowane w jednym wierszu "Wydatki na zwykłe zajęcia„. W załączniku nr 4 do zamówienia nr 66n nie ma kodu dla tej konkretnej linii. Ale nie jest to wymagane. Ponieważ w wierszu „Wydatki na zwykłe czynności” konieczne będzie podanie kodu kosztu, komercyjnego lub wydatki administracyjne – w zależności od tego, jakiego rodzaju wydatków masz największą kwotę.

Jedynym przypadkiem, w którym przychód księgowy jest rejestrowany nie według daty wysyłki, ale faktu zapłaty, jest zawarcie umowy kupna-sprzedaży ze specjalną procedurą przeniesienia własności. Na podstawie takiej umowy towary (praca, usługi) uważa się za sprzedane dopiero po przelaniu pieniędzy przez kupującego. Aby jednak było to możliwe, warunki te muszą być wyraźnie określone w umowie. Oznacza to, że naliczony w księgowości przychód został już zapłacony. Jest to jednak wyjątek od reguły, gdyż we wszystkich innych sytuacjach przychód księgowy rejestruje się w momencie przeniesienia własności, niezależnie od rozliczeń pieniężnych.

Aby więc wypełnić wiersz „Przychody”, należy wziąć całkowity obrót za rok na koncie 90, subkonto „Przychody”. Uwzględniłeś na nim przychody ze sprzedaży w ciągu całego roku. Następnie to subkonto zostało wyzerowane 31 grudnia podczas reformy bilansu, ale wcześniej cały rok skumulowane przychody.

Uważać na! Roczne sprawozdanie finansowe należy złożyć w urzędzie skarbowym nie później niż trzy miesiące po zakończeniu roku (klauzula 5 ust. 1 art. 23 Ordynacji podatkowej Federacji Rosyjskiej). W związku z tym ostatecznym dniem składania raportów jest 31 marca 2014 roku.

Koszt sprzedaży (kod2120 ). W ten wskaźnik obejmuje wszelkie koszty zakupu surowców, towarów, materiałów i innych zasoby materialne. Oznacza to, że wydatki, które bezpośrednio wpływają na kształtowanie kosztu sprzedanych towarów (usług). W raporcie podajesz dane o tych wydatkach, ponieważ są one naliczane w księgowości, płatność nie ma znaczenia. Oznacza to, że w wierszu „Koszt sprzedaży” przekazujesz obrót za rok na obciążenie konta 90, subkonto „Koszt sprzedaży”. Przypomnijmy, że w ciągu roku uwzględniłeś wydatki w korespondencji z następującymi rachunkami:

20 „Produkcja główna”;

23 „Produkcja pomocnicza”;

29 „Przemysł usługowy i gospodarstwa rolne”;

41 „Produkty”;

43 „Wyroby gotowe”;

45 „Towary wysłane”.

Wypełniając dane kosztowe, od obrotów debetowych subkonta „Koszt sprzedaży” odejmij wydatki handlowe i administracyjne. Oznacza to obrót w korespondencji z rachunkami 44 „Koszty sprzedaży” i 26 „Ogólne wydatki służbowe”. Transakcje takie są odzwierciedlone w Twojej księgowości poprzez następujące wpisy:

Debet 90, subkonto „Koszt sprzedaży”, Kredyt 44 „Wydatki na sprzedaż”

Koszty handlowe są odzwierciedlone w cenie nabycia;

Debet 90, subkonto „Koszt sprzedaży”, Kredyt 26 „Koszty ogólne”

Koszty administracyjne są odnoszone w koszt własny.

Przeczytaj także. Jak prawidłowo odzwierciedlić wydatki handlowe i administracyjne w polityka rachunkowości, powiedzieliśmy w czasopiśmie „Uproszczony”, 2013, N 5, s. 28.

Jeśli wypełnisz skrócony formularz raportu, nie musisz niczego odliczać, ponieważ obrót debetowy na subkoncie „Koszty sprzedaży” jest w pełni odzwierciedlony we wskaźniku „Wydatki na zwykłe czynności”.

Uważać na! Wszystkie pozostałe przychody i koszty ujmowane są w rachunkowości memoriałowej. Formularz nr 2 wypełnia się w ten sam sposób - „naliczanie”. Faktyczny odbiór lub płatność pieniędzy nie ma znaczenia.

Inne wydatki(2350) . W tym miejscu ewidencjonujesz naliczone kary, grzywny, kary umowne, wydatki bankowe, kwoty odpisów aktualizujących majątek, a także przeterminowane należności i inne wydatki niezwiązane z podstawową działalnością firmy. Analogicznie do wydatków podstawowych, pozostałe wydatki księgowe przypisuje się do okresu, w którym powstały. I nie jest to zależne od tego, kiedy otrzymano świadczenie z tytułu poniesionych kosztów.

W Twojej księgowości inne wydatki były kumulowane przez cały rok w debecie rachunku 91, subkonto „Inne wydatki”. W związku z tym to właśnie ten obrót debetowy wprowadzasz w formularzu N 2. Nie zapomnij odjąć kwoty wskazanej w wierszu „Odsetki do zapłaty”, który już wypełniłeś wcześniej.

Przykład. Odbicie rachunku 91 Wskaźniki „Inne przychody i wydatki” w raporcie

Dane o pozostałych przychodach i kosztach Marusya LLC za 2013 rok przedstawiono w tabeli. 2. W 2012 r. organizacja nie prowadziła dokumentacji księgowej, dlatego w odpowiedniej kolumnie znajdują się myślniki.

Tabela 2

Obrót Marusya LLC za rok 2013

|

Nazwa wskaźnika |

Przez 11 miesięcy pocieraj. |

Za grudzień 2013 r. rub. |

|

Należności odsetkowe (od pożyczek udzielonych pracownikom) |

||

|

Odsetki płatne (od kredytu bankowego) |

||

|

Inne dochody (z wynajmu nieruchomości) |

||

|

Pozostałe wydatki (prowizja bankowa) |

W 2013 roku spółka nie inwestowała w kapitały zakładowe innych spółek.

W grudniu 2013 r. na konto 91 przekazano następujące kwoty:

Debet 73, subkonto „Rozliczenia z personelem z tytułu pozostałych transakcji”,

Subkonto Kredytu 91 „Inne dochody”,

4200 rubli. - naliczone odsetki za grudzień;

Debet 91, subkonto „Inne wydatki”, Kredyt 66 „Rozliczenia z tytułu kredytów i pożyczek krótkoterminowych”

6700 rubli. - naliczono należne odsetki;

Debet 76, subkonto „Zobowiązania z tytułu najmu”, Kredyt 91, subkonto „Inne dochody”,

10 000 rubli. - naliczone wynajem należności od najemców;

Debet 91, subkonto „Inne wydatki”, Kredyt 51 „Rachunki bieżące”

6000 rubli. - spisano prowizję za usługi bankowe.

Na podstawie tych danych księgowy wypełnia Formularz nr 2 (na tej stronie udostępniliśmy wypełniony fragment raportu):

w wierszu „Należność z odsetek” wpisz 50 400 rubli. (46 200 RUB + 4 200 RUB), w takim przypadku w raporcie wpisuje się liczbę w zaokrągleniu do tysiąca;

w wierszu „Odsetki płatne” - 80 400 rubli. (73 700 RUB + 6 700 RUB);

w wierszu „Inne dochody” - 120 000 rubli. (110 000 RUB + 10 000 RUB);

w wierszu „Inne wydatki” - 70 000 rubli. (64 000 rub. + 6000 rub.).

┌─────────────────────────────────────────────────────────────────────────┐

│ Sprawozdanie z wyników finansowych Marusya LLC za 2013 rok, w tysiącach rubli. │

│ (fragment) │

│┌─────────────────────────────┬─────┬─────────────────┬─────────────────┐│

││Dochód z udziału w innych │ 2310│ - │ - ││

││organizacje │ │ │ ││

││Procent do otrzymania │ 2320│ 50 │ - ││

│├─────────────────────────────┼─────┼─────────────────┼─────────────────┤│

││Odsetki płatne │ 2330│ (80) │ (-) ││

│├─────────────────────────────┼─────┼─────────────────┼─────────────────┤│

││Pozostałe dochody │ 2340│ 120 │ - ││

│├─────────────────────────────┼─────┼─────────────────┼─────────────────┤│

││Pozostałe wydatki │ 2350│ (70) │ (-) ││

│└─────────────────────────────┴─────┴─────────────────┴─────────────────┘│

└─────────────────────────────────────────────────────────────────────────┘

Zysk/strata przed opodatkowaniem(2300) . Wskaźnik ten charakteryzuje efektywność wszystkich działań biznesowych. Analizując ją, należy ocenić relację pomiędzy dochodami z działalności podstawowej i pozostałej. To znaczy, jeśli udział w innych dochodach jest większość, wówczas działalności spółki nie można ocenić jako stabilnej.

Obliczenie wskaźnika jest konieczne, ponieważ obciążenie podatkowe Każdy jest inny. Wskaźnik ten pozwala agencjom regulacyjnym prowadzić średnie statystyki dotyczące pracy firm.

┌──────────────────┐ ┌─────────┐ ┌────────────┐ ┌─────────────┐

│ │ │ │ │ Dochód │ │ │

│ Zysk/strata │ = │ Zysk │ + │ z udziału │ + │ Odsetki │ -

│przed opodatkowaniem│ │ze sprzedaży│ │ w pozostałych │ │ należności │

│ │ │ │ │organizacje│ │ │

└──────────────────┘ └─────────┘ └────────────┘ └─────────────┘

┌────────┐ ┌──────┐ ┌───────┐

│ │ │ │ │ │

- │Zainteresowanie│ + │Inne│ - │Inne│

│należne│ │dochody│ │wydatki│

│ │ │ │ │ │

└────────┘ └──────┘ └───────┘

Jeśli wypełnisz uproszczony formularz raportu, wówczas pośrednie wskaźniki zysku (straty) nie zostaną obliczone, ale natychmiast wyświetli się ostateczny wynik finansowy. Dlatego w tym formularzu raportu nie ma wiersza „Zysk/strata przed opodatkowaniem”.

Bieżący podatek dochodowy(2410) . W tej linii należy umieścić myślniki, ponieważ „uproszczeni” ludzie nie mają podatku dochodowego. W wierszu „Inne” wpiszesz podatek „uproszczony”.

Jeśli wypełnisz uproszczony formularz N 2, nie będzie on zawierał wiersza „ Bieżący podatek od zysku”, ale jest tam wiersz „Podatek od zysku (dochodu)”. Następnie wprowadź kwotę podatku według uproszczonego systemu podatkowego, który obliczyłeś na koniec roku. Uwaga: podatek jest wykazywany niezależnie od czy został zapłacony.

(2400) . Doszliśmy więc do obliczenia wskaźnika raportu końcowego. Oblicz zysk (stratę) netto, odejmując naliczoną kwotę „uproszczonego” lub minimalnego podatku od zysku (straty) przed opodatkowaniem.Możesz sprawdzić, czy poprawnie obliczyłeś kwotę zysku (straty) netto, porównując otrzymaną wartość z kwotą przeniesioną na konto 84 „Zyski zatrzymane/niepokryta strata” po przeformułowaniu bilansu. Liczby muszą się zgadzać.

Jeśli wypełniasz raport uproszczony, aby uzyskać zysk (stratę) netto, zsumuj wszystkie dane o dochodach, które Twoja firma uzyskała, i odejmij od powstałej kwoty wszystkie wydatki.

Nie ma potrzeby wypełniania informacji „W celach informacyjnych” dla księgowych pracujących w „uproszczonym” systemie, ponieważ wiersze te są przeznaczone do obliczeń wyjaśniających podatek dochodowy.

Wymagające niuanse szczególną uwagę. Sprawozdanie z wyników finansowych sporządzane jest według zasady memoriałowej. Oznacza to, że wskazuje naliczone dochody i wydatki zgodnie z zasadami księgowość. Fakt zapłaty nie ma znaczenia.

Korzystając z uproszczonych formularzy sprawozdawczych, księgowy samodzielnie decyduje, które kody wpisać w wierszach ze wskaźnikami zagregowanymi. Ponieważ trzeba podać kod dla wskaźnika, który ma największą wagę.

Formularz nr 2 zawiera kwotę podatku naliczoną do zapłaty na koniec roku. Jeśli musisz zapłacić minimalny podatek, co oznacza wskazanie go w wysokości naliczonej kwoty.

V.V. Żurawlewa

Ekspert magazynu „Uproszczony”

Podpisano do pieczęci

Sprawozdania finansowe są końcowym „produktem” rachunkowości, który może podsumować całość roczna działalność. A skompilowanie tego nie jest takie łatwe; księgowi popełniają wiele błędów i mają wątpliwości, gdzie to uwzględnić konkretny wskaźnik. Często pojawiają się niespójności w formularzach raportów.

Jak można tego wszystkiego uniknąć? Przyjrzyjmy się podstawowym zasadom sporządzania uproszczonego sprawozdania z wyników finansowych.

Informacje ogólne

Czym jest uproszczony system podatkowy warto przede wszystkim ustalić, gdyż podstawowy tryb sporządzania i warunki składania sprawozdań zależą od posiadanych kompetencji podatkowych. Nie zaszkodzi dowiedzieć się, jakie formy raportów powinny przygotować osoby upraszczające.

Istota uproszczonego systemu podatkowego

Uproszczony system podatkowy ma charakter szczególny reżim podatkowy, co zmniejsza obciążenia podatkowe i księgowe małych przedsiębiorstw.

Płatnikami podatku w uproszczonym systemie podatkowym są przedsiębiorcy indywidualni oraz osoby prawne, które dobrowolnie przeszły na uproszczony system podatkowy i stosują zgodnie z obowiązującymi w nim zasadami.

Przedsiębiorstwa na specjalny reżim nie musisz płacić:

- Podatek od nieruchomości.

- Podatki w PF.

- Podatek dochodowy od osób fizycznych (dla przedsiębiorców indywidualnych), z wyjątkiem sytuacji, gdy pełni on funkcję agenta podatkowego.

Podatek uproszczony system podatkowy – pojedynczy podatek, która jest wypłacana w zamian za wszystkie przekazane składki.

Prawo do przejścia na uproszczony system podatkowy powstaje, jeżeli:

Prawo do stosowania uproszczonego systemu podatkowego nie mają:

- instytucje bankowe;

- organizacje ubezpieczeniowe;

- fundusze inwestycyjne;

- organizacje, których działalność związana jest z rynkiem akcji;

- lombard;

- firmy produkujące lub sprzedające produkty objęte akcyzą lub wydobywać minerały;

- notariusz, prawnik i ich wykształcenie;

- przedstawiciele branży hazardowej;

- uczestnicy umowy o podziale towarów;

- edukacja budżetowa;

- przedsiębiorstw zagranicznych.

Podatnik ma prawo samodzielnego wyboru przedmiotu opodatkowania. Mogą to być:

Obiekt możesz zmienić od początku przyszły rok, jednak nie częściej niż raz na 12 miesięcy. W połowie okresu rozliczeniowego płatnik nie ma prawa dokonać zmiany przedmiotu.

Pod warunkiem, że był to zysk okres podatkowy mniej niż kwota wydatków, podatnik będzie zobowiązany do zapłaty minimalnego podatku w wysokości 1% uzyskanego zysku.

Jeżeli odnotowano stratę, przedsiębiorcy i spółki LLC nie mogą jej zaakceptować przy przejściu na system uproszczony lub inny.

Okres podatkowy wynosi jeden rok. Okres sprawozdawczy – kwartał, sześć miesięcy, dziewięć miesięcy.

Podatek należy zapłacić organowi podatkowemu właściwemu dla siedziby przedsiębiorstwa. Sprawozdanie muszą złożyć osoby prawne do 31 marca, a osoby fizyczne posiadające status przedsiębiorcy do 30 kwietnia roku następującego po okresie rozliczeniowym.

Podatnicy korzystający z uproszczonego systemu podatkowego mają obowiązek prowadzenia ewidencji zysków i wydatków na potrzeby dokonywania obliczeń podstawa podatku uproszczone podatki od osób prawnych.

Formularze raportowania

Na uproszczony system podatkowy przedsiębiorstwa musi przygotować następujące raporty:

Uzgodnienie z deklaracją należy przeprowadzić przy sporządzaniu sprawozdania z wyników finansowych. Konieczne jest również przeprowadzenie obliczeń zaliczek na obowiązkowe ubezpieczenie w funduszu emerytalnym odzwierciedlają informacje o uzyskanym zysku (podatek dochodowy od osób fizycznych).

Wyciągi księgowe (wg):

- załączniki do sprawozdań finansowych.

Spółki korzystające z uproszczonego systemu podatkowego mogą skorzystać z uproszczonego formularza bilans oraz raportowanie przychodów i strat.

Raporty dot wprowadzone zmiany w kapitale, w kwestiach przepływu środków pieniężnych należy sporządzać tylko w przypadkach, gdy bez nich nie można ocenić sytuacji finansowej.

Podstawa prawna

Sprawozdania roczne sporządzane są za okres od 1 stycznia do 31 grudnia, chyba że określono inaczej. akty prawne(Część 2–3 art. 13, część 1 art. 15 ustawy nr 402-FZ).

Przygotowany dokument należy przedłożyć upoważnione organy w miejscu rejestracji przedsiębiorstwa w ciągu 3 miesięcy po upływie okresu sprawozdawczego (części 1–2 art. 18 ustawy nr 402-FZ).

Obowiązek złożenia raporty księgowe V struktury podatkowe regulowane.

Zgodnie z ust. 6 zarządzenia nr 66n przedsiębiorstwa będące małymi przedsiębiorstwami muszą sporządzać sprawozdania księgowe zgodnie z uproszczonym systemem podatkowym:

- bilans i sprawozdania z wyników finansowych muszą zawierać dane dot pewne typy artykuły;

- w załączniku do bilansu i sprawozdania finansowego wskazane są tylko te dane, bez których nie da się ich podać ocena finansowa pozycja organizacji i jej praca.

Podatnicy zachowują prawo do prowadzenia pełnej księgowości. Zestawienie wyników finansowych w ramach uproszczonego systemu podatkowego to dokumentacja, która musi zawierać wskaźniki zysków i kosztów, które są podzielone na zwykłe i inne, a określanie wskaźników przez organizacje odbywa się niezależnie.

Jak wypełnić sprawozdanie z wyników finansowych w uproszczonym systemie podatkowym?

Dla prawidłowe wypełnienie Nie jest konieczne posiadanie wieloletniego doświadczenia w księgowości. Wystarczy zrozumieć skład formularza i zrozumieć, gdzie wpisać określone kwoty.

Co warto wiedzieć o sporządzaniu sprawozdania z wyników finansowych spółki stosującej uproszczony system podatkowy?

Porównywalność wskaźników

Porównywalność wskaźników pomiędzy okresami sprawozdawczymi i wskaźnikami za okres poprzedni jest obowiązkowa. Inaczej mówiąc, formacja powinna odbywać się według ogólnych zasad.

Wskaźniki mogą nie być porównywalne, jeżeli w poprzednim okresie podatkowym popełniono błędy lub uległy one zmianie.

Wówczas Formularz 2 będzie zawierał skorygowane wskaźniki – należy dokonać poprawek wg aktualne warunki. Zgłoś się do uproszczonego systemu podatkowego dla w ubiegłym roku nie trzeba będzie naprawiać.

W standardowa forma zawiera linie bez numeracji. Numeracja jest konieczna, gdy trzeba złożyć raport do organu statystycznego, Federalnej Służby Podatkowej.

Wypełnianie raportu

Oto transkrypcja wierszy: Raport STS o wynikach finansowych. Wiersz 2110 – odzwierciedlenie przychodów – łączna kwota środków otrzymanych w trakcie prowadzenia działań.

W przypadku eksportu za granicę wymagane jest odliczenie podatku VAT, akcyzy i ceł. 2120 – odzwierciedlenie kosztów – koszty głównych działań.

Składniki zależą od aktywności:

Kwoty należy ująć okrągłymi liniami.

2100 – odbicie zysku brutto – różnica między przychodami a kosztami, które wskazano w poprzednich wierszach.

2210 – koszty związane ze sprzedażą. Ten ogólny wskaźnik księgowania (według kosztów i kosztów sprzedaży).

2220 – w celu odzwierciedlenia wydatków na zarządzanie. Obliczanie kwot odbywa się zgodnie z warunkami zasad rachunkowości organizacji. Jeśli uwzględni się koszt całkowity, należy go odzwierciedlić w obciążeniu koszty produkcji. Jeżeli koszt zostanie obniżony, koszty zostaną natychmiast spisane. Nie będą one kategoryzowane według typu produktu.

2200 – wskazanie dochodu z sprzedane produkty– różnica między wskaźnikami trzeciego i czwartego, piątego punktu.

2310 – zysk innej firmy – wiersz wypełniają te przedsiębiorstwa, w które zainwestowały pieniądze kapitał zakładowy inną spółkę i jednocześnie osiągnięto zysk.

2320 – odzwierciedlenie odsetek (należności) od lokaty lub akcji.

2330 – odsetki do zapłaty (koszty pożyczek i kredytów).

2340 – środki otrzymane przez przedsiębiorstwo ze sprzedaży środków trwałych lub ilość krążąca, a także grzywna, odsetki, zysk akcjonariuszy.

2350 – kara, odsetki, dług.

2300 – zysk przed opodatkowaniem. Dane będą definiowane w następujący sposób: dochód z sprzedał towar+ dochód innej firmy + % (do otrzymania) - % do zapłaty + inny zysk - inne rodzaje kosztów.

2410 – podatki dochodowe.

2421 – należy wypełnić, jeżeli w trakcie obliczeń powstały różne wskaźniki w podatkach i rachunkowości. Linie te stanowią różnicę, o jaką zostanie obniżona lub zwiększona kwota podatku dochodowego.

2430 - należy wypełnić, jeżeli w jednym okresie (według danych księgowych) zaksięgowano zyski i wydatki, a w kolejnych okresach naliczono od nich podatki.

2460 – dopłata, kara, nadpłata podatku itp.

2400 – podatek dochodowy plus/minus, stałe zobowiązanie z tytułu programu plus/minus kwota odroczona zapłata podatku– reszta. Pokazano dochód netto.

Należy sporządzić raport na Formularzu 2 w 2 egzemplarzach. Formularze podpisują kierownictwo i księgowy.

Przykład

Oto przykład wypełnionego raportu wyników finansowych:

![]()

Jakie błędy mogą wystąpić przy sporządzaniu raportu?

- Księgowi odzwierciedlają koszty zarządzania w pozycjach „Koszty zarządzania”, natomiast zgodnie z polityka rachunkowości ustalono pełny koszt produkcji. Można je uwzględnić wliczając je do kosztów towarów, usług i pracy (Pwt 20, 23, 29 Kt 26), a także zaliczając je do kosztu sprzedaży roku, w którym powstały (Pwt 23, 29 Kt 26). 90/2 Kt 26). W akapicie odzwierciedlającym wydatki na zarządzanie umieszcza się myślniki, a kwoty wpisuje się w wierszu 2220.

- Podczas dyrygowania różne typy działalności (jeżeli przychody stanowią 5% całkowitego zysku), wówczas kwoty należy wykazać w osobnych wierszach.

- Jeśli chodzi o inne dochody, kwoty należy również wskazać w osobnych wierszach, jeśli zysk wynosi 5 procent lub więcej całkowitych kwot za okres rozliczeniowy. Oznacza to, że wymagane są szczegóły.

- Kwotę dotacji zaliczaną do zysku przedsiębiorstwa można wykazać w pozycji „pozostałe przychody”.

- Jeżeli istnieją koszty „nieakceptowane”, należy je uwzględnić w rachunku kosztów. normalny wygląd działalności lub na innych rachunkach kosztów. Niedopuszczalne jest jednak przypisywanie takich kwot Dt 99.

- Niedopuszczalne jest odzwierciedlenie w wierszu 2410 kwoty kar lub grzywien naliczonych do budżetu z dochodu netto. Kwoty muszą być zgodne w raporcie i w zeznanie podatkowe(paragraf 180). Dane możesz wprowadzić w linii 2460.

- Jeżeli w okresach sprawozdawczych dodatkowe podatki od dochodu za miniony okres, wówczas w przypadku wykrycia błędu możesz wskazać kwotę w wierszu 2460.

Podobnie jak w przypadku przygotowywania każdej dokumentacji dla organizacji, sporządzając raport z wyników finansowych, należy skupić się na próbkach, regulamin i uwzględniaj zalecenia doświadczonych specjalistów.

Wtedy będziesz mógł wypełnić formularz bez błędów.

Sprawozdania księgowe obejmują kilka formularzy, z których jednym jest sprawozdanie z wyników finansowych, formularz 2. Jednak za jego pomocą można śledzić dochody uzyskane w procesie działalności, poniesione wydatki a ostatecznym rezultatem jest zysk lub strata. Raport ten musi być sporządzony na podstawie danych księgowych agencji rządowych, właścicieli firm i innych instytucji.

Prawo stanowi, że każdy podmiot gospodarczy, czyli osoba prawna, musi przeprowadzić księgowość w całkowicie.

W tym przypadku nie ma wyjątków od obowiązującego systemu obliczania podatku lub formę organizacyjną nie są zapewnione.

Spółka ma obowiązek przedłożyć komplet sprawozdań finansowych, w skład którego wchodzi zestawienie wyników finansowych obsługa podatkowa i statystyki.

Ponadto w obowiązkowy raport ten powinien zostać przygotowany przez izby adwokackie i organizacje non-profit.

Prawo zwalnia obowiązkowe przygotowanie ten formularz tylko dla tych, którzy są zaangażowani w działalność jak indywidualny przedsiębiorca, a także otwarcie oddziałów w Rosji firmy zagraniczne. Mogą samodzielnie generować te raporty i przesyłać je agencjom rządowym w forma dobrowolna.

Wcześniej firmy, które stosowały uproszczony system podatkowy jako system kalkulacji podatku, nie musiały przygotowywać i składać sprawozdań.

Uwaga! Ponadto firma może mieć status małego podmiotu gospodarczego. W takim przypadku nadal należy przygotować raporty i przesłać je do agencji rządowych, ale można to zrobić w uproszczonej formie.

Korzystając z tej możliwości konieczne będzie sporządzenie zarówno bilansu Formularz 1, jak i sprawozdania finansowego Formularz 2, korzystając z uproszczonych formularzy.

Z jakiego formularza skorzystać – uproszczony czy kompletny

Jeśli organizacja nie przestrzega ustalonych kryteriów mała firma, to nie ma prawa stosować uproszczonych formularzy. W tej sytuacji konieczne jest sporządzenie zarówno bilansu, jak i rachunku zysków i strat w pełnej wersji.

Spółki, które mogą wypełnić uproszczony formularz, są zdefiniowane w obowiązującej ustawie „O rachunkowości” i obejmują one:

- Firmy, które otrzymały status małej firmy;

- Firmy wykonujące działalność niekomercyjną;

- Firmy zajmujące się rozwojem i badaniami zgodnie z przepisami dotyczącymi centrum Skołkowo.

Tym samym do stosowania uproszczonych formularzy sprawozdawczych uprawnione są zatem jedynie wskazane podmioty.

Jednakże w oparciu o faktyczne okoliczności ich działalności i charakterystykę spółek mogą dokonać wyboru, łącznie z odmową proste kształty i wypełnij kompletne. Jednocześnie muszą wzmocnić swój wybór w swoich zasadach rachunkowości.

Uwaga! Istnieją wyjątki, w których niedopuszczalne jest wypełnianie raportów przy użyciu uproszczonych formularzy, nawet przy spełnieniu wymogów prawnych.

Należą do nich:

- Spółki, których raportowanie wg aktualne prawa, spada obowiązkowy audyt;

- Firmy będące spółdzielniami mieszkaniowymi lub budownictwa mieszkaniowego;

- spółdzielnie kredytów konsumenckich;

- Firmy mikrofinansowe;

- Organizacje rządowe;

- Państwa-Strony oraz ich reprezentacje regionalne;

- Kancelarie prawnicze, oddziały, porady prawne;

- Notariusze;

- Firmy non-profit.

Terminy składania raportów

Pakiet księgowy składa się z formularza bilansu 1, formularza sprawozdania finansowego 2 i innych formularzy. Trzeba ich wszystkich wysłać urząd skarbowy i Rosstat nie później niż do 31 marca roku następującego po roku, w którym sporządzono raport. Data ta obowiązuje wyłącznie dla tych agencji rządowych i pod warunkiem zapewnienia raport roczny.

W przypadku statystyk, po zaistnieniu przesłanek określonych w przepisach prawa, może być wymagana także dostawa. raport audytora potwierdzenie prawidłowości informacji raporty roczne. Należy tego dokonać w terminie 10 dni od daty publikacji ten wniosek firmy audytorskiej, nie później jednak niż do dnia 31 grudnia roku następującego po roku, w którym sporządzono te sprawozdania.

Oprócz Federalnej Służby Podatkowej i Statystyki raporty mogą być również przekazywane innym organom, a także publikowane w bezpłatny dostęp. Może to nastąpić ze względu na charakter działalności prowadzonej przez osobę prawną. Na przykład, jeśli firma jest zaangażowana działalności turystycznej, wówczas ma obowiązek w terminie 3 miesięcy od dnia zatwierdzenia raportu rocznego przekazać go również Rostourism.

Jeśli firma została zarejestrowana po 1 października, to aktualne ustawodawstwo wyznacza dla nich inny termin na złożenie po raz pierwszy sprawozdania finansowego. Po raz pierwszy mogą to zrobić do 31 marca drugiego roku następującego po roku sprawozdawczym.

Przykładowo spółka Gars LLC została zarejestrowana 23 października 2017 r. Po raz pierwszy złożą sprawozdanie finansowe przed 31 marca 2019 r. i będzie ono obejmowało cały okres działalności, począwszy od otwarcia.

Uwaga! Firmy na ogólne zasady musi co roku sporządzać sprawozdania finansowe. Jednakże w niektórych sytuacjach bilans i rachunek zysków i strat w formularzu 2 można również sporządzać w trybie miesięcznym i kwartalnym.

Takie raportowanie nazywa się raportowaniem okresowym. Co do zasady, właścicielom i menadżerom firm przysługuje ocena sytuacji i podejmowanie decyzji, instytucje kredytowe przy rejestracji do odbioru gotówka itp.

Gdzie jest to zapewnione?

Prawo stanowi, że pakiet sprawozdań finansowych, który zawiera również formularz okud 0710002 rachunek zysków i strat, składa się:

- Dla organ podatkowy- w miejscu rejestracji organizacji. Jeśli firma ma odrębne oddziały i oddziały, to nie składa sprawozdań finansowych ze względu na swoją lokalizację. Informacje na ich temat zawarte są w ogólnym raportowanie skonsolidowane organizację nadrzędną, która wysyła go do swojej lokalizacji.

- Organy Rosstat należy przesłać w tym samym terminie co do Federalnej Służby Podatkowej. Jeśli nie zostanie to zrobione, skontaktuj się z firmą i osoby odpowiedzialne obowiązywać będą kary.

- Założyciele, właściciele firmy - muszą zatwierdzić raport;

- Inne organy, jeżeli jest to wyraźnie określone w obowiązującym ustawodawstwie.

W przypadku zawierania dużej umowy na dostawę lub świadczenie usług strony mogą zwrócić się do siebie o przedstawienie kompletu sprawozdań finansowych.

Odbywa się to jednak wyłącznie przez obopólną zgodą, a administracja firmy ma prawo odmówić. Ale taka odmowa jest obecnie nieistotna, ponieważ istnieje wiele usług, które mogą sprawdzić kontrahenta za pomocą TIN lub OGRN.

Uwaga! Bardzo często o raportowanie proszą instytucje bankowe przy rozpatrywaniu wniosków kredytowych. Zwłaszcza jeśli bierze to spółka LLC lub indywidualny przedsiębiorca.

Metody dostawy

Formularz 2 rachunku zysków i strat można przedłożyć agencjom rządowym w następujący sposób:

- Przyjdź osobiście do agencji rządowej lub autoryzuj ją powiernik i przesyłaj raporty do na papierze. W takim przypadku konieczne jest dostarczenie dwóch egzemplarzy – jeden zostanie ostemplowany akceptacją. Czasami konieczne jest także dostarczenie pliku w formacie forma elektroniczna na nośnikach flash. Ta metoda zgłoszenia jest dostępna dla firm zatrudniających do 100 pracowników.

- Wysłać pocztą Lub usługa kurierska. W przypadku wysłania pocztą rosyjską list musi być wartościowy i zawierać także spis zawartych w nim dokumentów.

- Korzystanie z Internetu za pośrednictwem specjalnego operatora komunikacji, programu raportującego lub strony internetowej Federalnej Służby Podatkowej. Ta metoda przesyłania wymaga pliku .

Formularz raportu wyników finansowych 2 – formularz do pobrania

Pobierz w Format słowa.

Pobierz formularz za darmo (bez kodów linii) pod adresem Format Excela.

Pobierz (z kodami linii) w formacie Excel.

Pobierz w formacie Excel.

W formacie PDF.

Jak wypełnić formularz rachunku zysków i strat nr 2: wersja pełna

Wypełniając rachunek zysków i strat, formularz 0710002, należy przestrzegać określonej sekwencji działań.

Część tytułowa

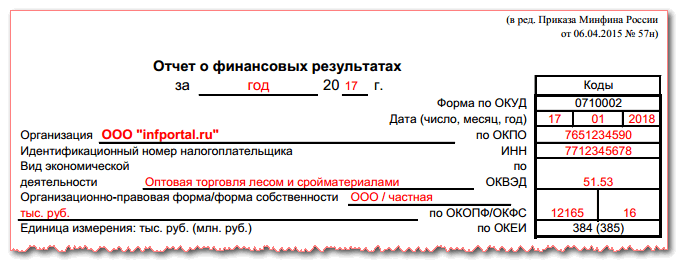

W tytule raportu należy wpisać okres, za jaki jest on przygotowywany.

Następnie w prawej tabeli podana jest data kompilacji.

Następnie w prawej tabeli podana jest data kompilacji.

Poniżej w kolumnie wpisana jest pełna lub skrócona nazwa firmy, a w tabeli po prawej stronie - przypisany jej kod zgodnie z katalogiem OKPO. W poniższym wierszu znajduje się kod NIP.

W następna kolumna Należy zapisać słownie główny rodzaj działalności firmy, a we właściwej tabeli - jej cyfrowe oznaczenie zgodnie z OKVED2.

Następnym krokiem jest zarejestrowanie, w jakich jednostkach miary sporządzany jest raport - tysiące rubli lub miliony.

Raport zbudowany jest w formie dużej tabeli, w której niezbędne wskaźniki są wskazane linia po linii działalność finansowa, a kolumny reprezentują wskaźniki okresu sprawozdawczego i poprzednich. W ten sposób porównywane są dane z kilku okresów działalności.

Tabela na okładce

Linia 2110 reprezentuje dochód, za który został uzyskany okres raportowania dla wszystkich rodzajów działalności. Informacje te należy zaczerpnąć z obrót kredytowy na koncie 90 subkonta „Dochody”. Od tej kwoty należy odjąć kwotę otrzymanego podatku VAT.

Linia 2110 reprezentuje dochód, za który został uzyskany okres raportowania dla wszystkich rodzajów działalności. Informacje te należy zaczerpnąć z obrót kredytowy na koncie 90 subkonta „Dochody”. Od tej kwoty należy odjąć kwotę otrzymanego podatku VAT.

Następnie przychodzą linie, w których całkowita kwota dochód można podzielić według pewne gatunki działalność. Małe firmy mogą nie produkować ten zapis.

Linia 2120 reprezentuje wydatki, jakie przedsiębiorstwo poniosło w związku z wytwarzaniem produktów lub świadczeniem pracy i usług. W tej linii należy wziąć obrót z konta 90, subkonta „Wydatki”.

Uwaga! W zależności od przyjętej w rachunkowości metody wyceny, kwota ta może uwzględniać również koszty administracyjne. Jeśli jednak nie zostanie to zrobione, wskaźnik ten musi zostać dodatkowo odzwierciedlony osobno przez linia 2220.

Jeśli jest to konieczne, w kolejnych wierszach możesz dokonać zestawienia wszystkich wydatków w zależności od obszarów działalności.

Linia 2100 reprezentuje zysk brutto lub strata. Aby obliczyć ten wskaźnik, należy odjąć wartość od wartości linii 2110 linie 2120.

Linia 2210 zawiera wydatki, które przedsiębiorstwo poniosło w związku ze sprzedażą swoich towarów, usług - reklama, dostawa towarów, opakowanie itp.

Linia 2200 reprezentuje całkowity zysk lub stratę ze sprzedaży. Oblicza się to w następujący sposób: od linii 2100 należy odjąć wskaźniki linie 2210 I 2220 .

Linia 2310 obejmuje dochód organizacji w postaci dywidend z udziału w innych osobach prawnych, a także inne dochody spółki jako założyciela.

Linia 2320 zawiera informację o wysokości naliczonych odsetek od pożyczek udzielonych przez spółkę.

Linia 2330 odzwierciedla informację o kwocie odsetek, które organizacja musi zapłacić za wykorzystanie pożyczonych środków.

Linia 2340 zawiera informacje o przychodach z działalności innej niż podstawowa - np. ze sprzedaży materiałów, środków trwałych itp.

W linia 2350 Należy uwzględnić informacje o wydatkach poniesionych na dochody niezwiązane z podstawową działalnością - na przykład sprzedaż lub zbycie środków trwałych.

W linia 2300 Rejestruje się zyski spółki przed opodatkowaniem. Aby to zrobić, musisz dodać wskaźniki według linie 2200, 2310 I 2340 , a następnie odejmij dane od wyniku linie 2330 I 2350 .

W linia 2410 Rejestrowana jest kwota podatku dochodowego. Należy go wskazać na podstawie wypełnionego zeznania podatkowego (na przykład dotyczącego zysku).

W linia 2421 muszą odzwierciedlać wartość stałej zobowiązanie podatkowe lub aktywa, które wpłynęły na zysk w roku sprawozdawczym.

W linie 2430 I 2450 konieczne jest wskazanie rozbieżności między informacjami o przychodach i wydatkach według zasad rachunkowości i rachunkowość podatkowa, które mają charakter tymczasowy, gdyż będą uwzględniane w różnych okresach.

Jednocześnie w linia 2430 musisz spisać kwotę podatku, która zwiększy go w przyszłości, iw linia 2450- co go zmniejszy.

W linia 2460 rejestrowane są wskaźniki, które mają wpływ na wynik finansowy, ale nie są odzwierciedlone w poprzednich kolumnach raportu. Dotyczy to na przykład kar pieniężnych opłata handlowa i tak dalej.

Uwaga! Kwota w tej kolumnie może być dodatnia, jeśli obrót z tytułu obciążenia rachunku 99 jest większy niż z tytułu kredytu, i ujemna, jeśli odwrotnie.

Linia 2400 wykazuje zysk netto. Aby to obliczyć, należy odjąć wskaźnik linii 2410 od wskaźnika linii 2300, a następnie dostosować go linie 2430, 2450 I 2460 .

Tabela na odwrocie

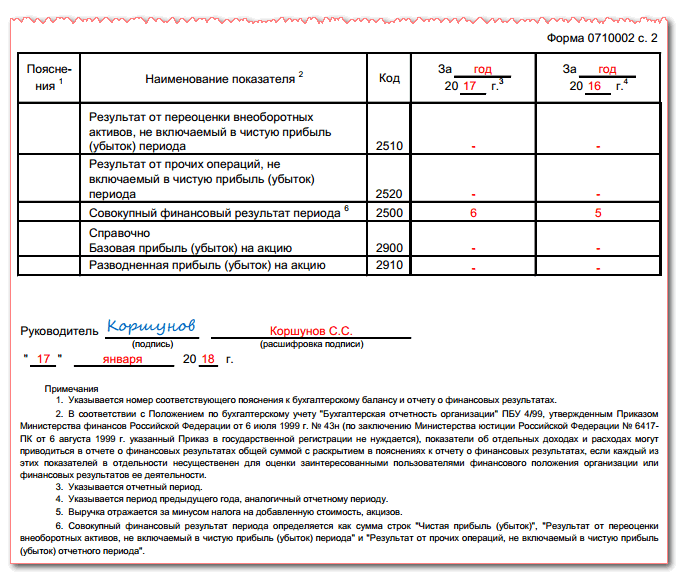

Linia 2510 odzwierciedla zmianę wartości majątku spółki w trakcie przeszacowania.

Linia 2510 odzwierciedla zmianę wartości majątku spółki w trakcie przeszacowania.

W linia 2520 konieczne jest uwzględnienie innych wyników, które nie miały wpływu na ustalenie zysku netto. Mogą to być np. istotne błędy poprzedni rok, które zostały ustalone dopiero po zatwierdzeniu sprawozdawczości dla bieżącego rok sprawozdawczy.

Linia 2500 pokazuje skumulowany wynik. Aby to osiągnąć, potrzebujesz wyniku linie 2400 dostosować do wskaźników liniowych 2510 I 2520 .

Linie 2900 I 2910 są wypełnione w celach informacyjnych i zawierają informacje o podstawowym i rozwodnionym zysku lub stracie na akcję.

Na koniec dokumenty muszą zostać podpisane przez menadżera i wskazać datę jego podpisania.

Jak wypełnić uproszczony rachunek zysków i strat linia po linii

Rachunek zysków i strat w pewne warunki można skompilować w uproszczonej formie. Główna różnica w stosunku do widoku standardowego ten raport, w tym sensie, że zawiera znacznie mniej wskaźników typowych dla większości podmiotów gospodarczych.

Wynika to również z faktu, że przedsiębiorstwa przygotowują sprawozdania nt ten typ, nie mają wyspecjalizowanych wskaźników odzwierciedlonych w pełnej formie, na przykład dochodów z udziału w działalności innych organizacji.

Uproszczona forma rachunku zysków i strat obejmuje:

- Przychody organizacji ( strona 2000).

- Wydatki firmy na główne obszary działalności.

- Odsetki przekazane przez spółkę do wykorzystania środków od kredytobiorców i pożyczkodawców (s. 2330).

- Inne dochody.

- Inne wydatki (s. 2350).

- Podatek dochodowy. Tutaj jest to odzwierciedlone z uwzględnieniem wszystkich aktywów i zobowiązań z tytułu odroczonego i stałego podatku dochodowego.

- Zysk netto(strona 2400).

Uwaga! Jednocześnie dotychczasowy algorytm obliczania wartości wierszy rachunku zysków i strat w formie pełnej dotyczy także formy uproszczonej, zatem nie powinien sprawiać księgowemu trudności.

Typowe błędy przy wypełnianiu formularza 2 bilansu

Główne błędy przy wypełnianiu formularza bilansu 2:

- Większość nieścisłości i błędów w sporządzaniu rachunków zysków i strat dla księgowych wynika z obliczeń arytmetycznych według ustanowione przez prawo algorytm. W związku z tym przy przygotowywaniu raportów zaleca się korzystanie ze specjalistycznych kompleksów i usług, w których po podstawieniu wymaganych wartości pozostałe wiersze są obliczane automatycznie.

- Najczęściej przy wypełnianiu formularza nr 2 pojawia się błąd, którego istota polega na tym, że księgowy zamiast przychodów pomniejszonych o naliczony podatek VAT podpisuje w odpowiedniej kolumnie całą kwotę wpływów od kupujących i klientów.

- Regulamin rachunkowości i ustawodawstwo podatkowe polega na podziale przychodów firmy na grupy. W związku z tym dochody firmy pokazano w kilku wierszach raportu.

- Dość często księgowi błędnie identyfikują kwoty wpływów uznawanych za dochody i dlatego popełniają błędy przy wykazywaniu tych kwot w rachunku zysków i strat. Przykładowo dochód z tytułu udziału w innych spółkach lub należne odsetki można ująć w pozycji „Inne przychody”, jeżeli struktura raportowania je przewiduje oddzielne linie.

- Wielu specjalistów zapomina o uwzględnieniu norm Regulaminu Rachunkowości „Rozliczanie podatku od zysku” i pomija odzwierciedlenie w raporcie odchyleń między podatkiem a rachunkowością w celu ustalenia zysku.

- Rachunek zysków i strat zapewnia sekcja referencyjna, w którym należy wpisać wskaźniki w celu wyjaśnienia poszczególnych pozycji w formularzu nr 2. Należy pamiętać, że jeśli podasz w całości wszystkie niezbędne informacje.

Jeśli znajdziesz błąd, zaznacz fragment tekstu i kliknij Ctrl+Enter.

- Pożyczka dla przedsiębiorców indywidualnych z zerową sprawozdawczością

- Rolada z mięsa mielonego z jajkami na twardo

- Konfitura morelowa „Pyatiminutka” bez nasion: przygotowana szybko i smacznie

- Pomiar szybkości umysłowej i czasu reakcji

- Jak sprawdzić wyniki ujednoliconego egzaminu państwowego na podstawie danych paszportowych

- Wersja demonstracyjna części ustnej OGE w języku rosyjskim

- Wolfgang Amadeusz Mozart – biografia, zdjęcia, twórczość, życie osobiste kompozytora

- Wolfgang Amadeus Mozart (pełne imię i nazwisko: Johann Chrysostomos Wolfgang Amadeus Mozart) to jeden z najwybitniejszych kompozytorów wszechczasów i...

- Udomowienie, czyli jak człowiek zmienił zwierzęta

- Prezentacja na temat „Kanada” Slajdy o Kanadzie w języku angielskim

- Czym jest Psałterz i dlaczego warto go czytać?

- Kuskus z jagnięciną i warzywami

- Przepis: Ziemniaki duszone z fasolką szparagową - Z zieleniną Gulasz z fasolki szparagowej z warzywami - przepisy kulinarne

- Zapiekanka ziemniaczana z wątróbką Zapiekanka z wątróbki

- Najsmaczniejsze chude sałatki z kapusty pekińskiej: proste przepisy ze zdjęciami Prosta sałatka z kapustą pekińską i kukurydzą

- Dlaczego marzysz o czerwonej poduszce?

- Pomóż w interpretacji wymarzonej książki

- Wróżenie na fusach kawy

- Owsianka mleczna z wermiszelem

- Jak zrobić domowego szampana z liści winogron