Jak wypełnić sekcję 12 podatku VAT. Informacje ogólne

1) Organizacje i indywidualni przedsiębiorcy dokonujący określonych transakcji finansowych i gospodarczych. W przypadku większości podmiotów do takich operacji zalicza się: sprzedaż towarów, świadczenie usług oraz wykonywanie pracy.

2) Agenci podatkowi, tj. te organizacje i indywidualni przedsiębiorcy, którzy pobierają i przekazują podatek VAT innym organizacjom w pewne przypadki(na przykład przy zakupie lub wynajmie nieruchomości od władz władza państwowa; przy zakupie towarów (wykonaniu pracy lub świadczeniu usług) od firmy zagraniczne itp.).

Uwaga!

Jeśli organizacja lub indywidualny przedsiębiorca korzysta ze specjalnych systemy podatkowe(USN, UTII, Unified Agricultural Tax lub PSN) lub są zwolnieni z płacenia podatku (od wysokości przychodu) i nie są agentami podatkowymi, wówczas

złożyć deklarację (z wyjątkiem tych organizacji i przedsiębiorców indywidualnych, którzy wystawili swoim klientom faktury z przypisaną kwotą podatku VAT).

Termin na złożenie oświadczenia

Deklarację należy składać kwartalnie – nie później niż do 25 dnia miesiąca następującego po okresie rozliczeniowym (okres rozliczeniowy VAT – kwartał). Terminy składania zeznań za okresy podatkowe 2016 są następujące:

Za I kwartał 2016 r. – 25.04.2016 r.;

- za drugi kwartał 2016 r. – 25.07.2016 r.;

- za III kwartał 2016 r. – 25.10.2016 r.;

- za IV kwartał 2016 r. – 25.01.2017 r.

Które sekcje wypełnić?

Deklaracja VAT zawiera strona tytułowa i 12 sekcji.

Co do zasady nie trzeba wypełniać wszystkich sekcji oświadczenia. Wszystko zależy od tego, w jakich operacjach zostały wykonane okres podatkowy.

Zastanówmy się, które sekcje należy wypełnić w zależności od konkretne sytuacje:

| Transakcje przeprowadzone w okresie podatkowym | Sekcje do uzupełnienia |

|---|---|

| Kupiłeś i (lub) sprzedałeś towary, świadczyłeś usługi lub wykonywałeś jakąkolwiek pracę na terytorium Federacja Rosyjska | Sekcja 3(Z Załącznik 1 , Dodatek 2) Sekcja 8(Z aplikacja) Sekcja 9(Z aplikacja) |

| Prowadziłeś działalność eksportową tj. sprzedawał towary, wykonywał pracę lub świadczył usługi poza terytorium Federacji Rosyjskiej | Sekcja 4 Sekcja 5 Sekcja 6 |

| Dokonywałeś transakcji wyłącznie jako agent podatkowy | Sekcja 2 |

| Sprzedałeś towary, świadczyłeś usługi lub wykonywałeś pracę zwolnioną z podatku VAT (np. sprzedaż artykuły medyczne i usługi, rytuał, usługi edukacyjne itp. zgodnie z ust. 2 art. 146, art. 147-149 Kodeks podatkowy RF) | Sekcja 7 |

| Prowadziłeś swoją działalność w oparciu o umowy komisowe, umowy agencyjne, umowy wyprawa transportowa lub pełnił funkcję programisty | Sekcja 10 Sekcja 11 |

| Jeżeli wystawiałeś swoim klientom faktury z przypisaną kwotą podatku VAT, ale jesteś: - reżim specjalny, tj. jesteś objęty uproszczonym systemem podatkowym, UTII, jednolitym podatkiem rolnym lub systemu patentowego; - zwolnione z podatku VAT od kwoty przychodów (nie więcej niż 2 miliony rubli za 3 miesiące kalendarzowe); - przeprowadzać transakcje zwolnione z podatku VAT | Sekcja 12 |

Sprawdzanie zeznania podatkowego

Po wypełnieniu wszystkich niezbędnych sekcji zeznania podatkowego należy sprawdzić jego zgodność z ustalonym formatem i współczynniki kontrolne, zatwierdzony przez Federalną Służbę Podatkową Federacji Rosyjskiej. W tym celu program udostępnia specjalny przycisk „Sprawdź”.

Po sprawdzeniu zgłoszenia przez program zostanie wyświetlony wynik weryfikacji:

Jeśli oświadczenie zostanie wypełnione prawidłowo, można je przesłać do organów regulacyjnych. W tym celu program wykorzystuje przycisk "Wysłać".

Uzgadnianie księgi sprzedaży i księgi zakupów

W programie „VLSI: Raportowanie elektroniczne” skierowane jest do wszystkich organizacji i indywidualnych przedsiębiorców reprezentujących zeznania podatkowe według podatku VAT w forma elektroniczna, proponuje się nowa usługa„Uzgodnienie księgi sprzedaży z księgą zakupów.”

Ta usługa przeanalizuje wszystkie informacje na temat osoby prawne oraz indywidualni przedsiębiorcy, z którymi współpracujesz. Status przypisany każdemu kontrahentowi pomoże Ci zrozumieć, z którym z nich mogą wystąpić problemy i konieczne jest wcześniejsze przeprowadzenie uzgodnienia.

Analizuj uzyskane wyniki i możesz już skorygować rozbieżności w fakturach z wyprzedzeniem, przed złożeniem deklaracji organ podatkowy.

Umożliwi to wczesne ostrzeganie możliwe wymagania z Federalnej Służby Podatkowej.

Nowy formularz deklaracji VAT za II kwartał 2015 roku został zatwierdzony przez Federalną Służbę Podatkową Rosji zarządzeniem nr ММВ-7-3/558@ z dnia 29 października 2014 roku. Ofertę należy złożyć w nieprzekraczalnym terminie do 27 lipca 2015 r. Przygotowaliśmy instrukcję wypełniania deklaracji VAT za II kwartał 2015 roku, która informuje kto składa sprawozdania w jaki sposób wypełnić rubryki 8 i 9 deklaracji VAT.

Kto składa deklarację VAT?

Deklaracja VAT za II kwartał 2015 roku wszyscy podatnicy składają podatek VAT, jeżeli numer spółki się skończył w ubiegłym roku ponad 100 osób – za pośrednictwem Internetu. Raportowanie elektroniczne należy także przedstawić firmom, które wystawiły faktury z podatkiem VAT, lub zapłaciły podatek VAT jako agentów podatkowych, przygotowały lub otrzymały faktury jako pośrednicy.

Należy pamiętać, że jeśli firma wystawia lub otrzymuje faktury jako pośrednik, należy je przedłożyć dziennik podatkowy księgowanie faktur przez Internet.

Deklarację VAT w formie papierowej mogą składać wyłącznie firmy, które nie płacą podatku lub są z niego zwolnione na podstawie art. 145 Kodeksu podatkowego Federacji Rosyjskiej, ale stały się agentami podatkowymi VAT (pismo Federalnej Służby Podatkowej Rosji z dnia 30 stycznia 2015 nr OA-4-17/1350@). W pozostałych przypadkach inspektorzy nie będą akceptować raportów w formie papierowej. A jeśli oświadczenie nie zostanie złożone online, możliwa jest kara i blokada konta.

Sekcje deklaracji VAT za II kwartał 2015 roku

Stronę tytułową oraz rubrykę 1 deklaracji VAT wypełniają wszyscy podatnicy i urzędnicy skarbowi. Pozostałe sekcje muszą zostać ujęte w oświadczeniu, jeśli firma posiadała w nich ewidencjonowane transakcje.

Sekcje 1-7, 8-9

Wypełniają podatnicy i urzędnicy skarbowi. W rubrykach 1-7 deklaracji VAT za II kwartał 2015 roku nie znalazło się: istotne zmiany. Ale jest wiele pytań dot wypełnienie sekcji 8 i 9, gdzie firmy wykazują otrzymane i wystawione faktury.

Czy można np. składać raporty VAT bez sekcji 8 i 9. Czyli w raportach uwzględnić tylko sekcje 1-7, jeżeli główny księgowy prowadził księgi sprzedaży i zakupu ręcznie i nie ma czasu na ich wystawienie w formie elektronicznej. Przesyłanie takich raportów jest technicznie niemożliwe. Jeżeli podatek naliczany jest w wierszu 110 ust. 3, wówczas w oświadczeniu należy uwzględnić sekcję 9. Jeżeli w wierszu 190 ust. 3 wskazano kwotę odliczeń, wówczas w oświadczeniu należy uwzględnić sekcję 8. Deklarację można wysłać bez ust. 8 i 9, jeżeli firma nie miała wysyłek i odliczeń. Oznacza to, że raportowanie wynosi zero.

Jeśli firma przygotowuje raporty w programie, sekcji tych nie trzeba wypełniać ręcznie. Program sam pobierze dane z księgi sprzedaży i zakupów i przeniesie je do deklaracji VAT.

Sekcje 1-7, 8-9, 10-11

Wypełniają podatnicy, w tym pośrednicy, spedytorzy i deweloperzy.

Sekcje 10 i 11 wypełniają agenci prowizji, agenci, programiści i spedytorzy, którzy przygotowali lub otrzymali faktury w ciągu działalność mediacyjna. Dane w tych sekcjach powielają informacje z dziennika otrzymanych i wystawionych faktur.

Sekcje 1-7, 12

Sekcja 12 obejmuje spółki, które są zwolnione z podatku, ale wystawiły fakturę z przypisaną kwotą podatku VAT.

Nawiasem mówiąc, w niektórych fragmentach deklaracji (8–12) pojawiła się nowa linia 001 „Wskaźnik istotności wcześniej przekazanych informacji.” Jeżeli firma składa deklarację po raz pierwszy, wówczas ten wiersz nie jest wymagany. Jest to potrzebne jedynie w celu wyjaśnienia.

W Sekcja 8 deklaracji VAT za II kwartał 2015 roku Jest kilka szczegółów, na które trzeba zwrócić uwagę szczególną uwagę(patrz próbka 1).

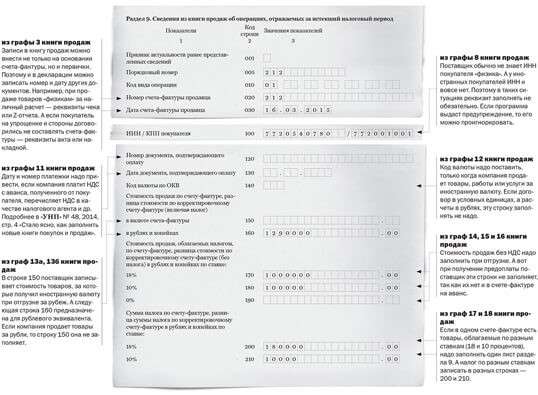

Próbka 1 (fragment). Z jakich kolumn księgi zakupów będą ujęte informacje w deklaracji VAT?

Kod operacji. Zwój Kody transakcji VAT zatwierdzony zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 14 lutego 2012 r. nr ММВ-7-3/83. W styczniu Federalna Służba Podatkowa zaleciła stosowanie 13 dodatkowych kodów – od 16 do 28 (pismo z dnia 22 stycznia 2015 r. nr GD-4-3/794). Są potrzebne w niektórych nowych sytuacjach (uzyskiwanie faktura korygująca, import towarów z zagranicy, odliczenia za towary eksportowe itp.). Dlatego jeśli firma od początku roku korzysta ze starych kodów, a nowe odpowiadają sytuacji, bezpieczniej jest je przekodować przed złożeniem raportów.

Numer i data faktury. Przez ogólna zasada Faktury muszą być numerowane porządek chronologiczny. To znaczy 1, 2, 3 itd. Ale w praktyce dostawcy umieszczają w liczbach litery łacińskie lub rosyjskie oraz różne symbole („/”, „-”). Ważne jest prawidłowe zarejestrowanie dokumentu w księdze zakupów, gdyż dane zostaną uwzględnione w deklaracji. A jeśli program podatkowy nie znajdzie tej samej liczby w raportach dostawcy, firma zostanie o to zapytana.

CYNA/punkt kontrolny sprzedawcy. Bezpieczniej jest sprawdzić te dane w Federalnej Służbie Podatkowej na stronie internetowej nalog.ru w sekcji „ Usługi elektroniczne»> „Sprawdzanie prawidłowości wypełniania faktur.” W oświadczeniu należy wpisać numer INN/KPP sprzedającego, który znajduje się w wierszu 2b faktury. Na przykład, jeśli towary zostały wysłane przez oddział, w raporcie należy uwzględnić punkt kontrolny w oddzielnym biurze.

W dziale 9 deklaracji VAT za II kwartał 2015 roku znajdują się dane z księgi sprzedaży (patrz próbka 2). Tutaj musisz sprawdzić obliczenie podatku.

Próbka 2 (fragment). Z jakich kolumn księgi sprzedaży zostaną uwzględnione informacje w deklaracji VAT?

Kod operacji. Wszystkie operacje z kodami od 01 do 13 nie wymagają przekodowania. Jest to na przykład wysyłka towarów lub otrzymanie zaliczek. Ale są wyjątki. Jeżeli firma sprzedaje towary organizacjom zwolnionym z VAT, które odmówiły wystawienia faktur, dla tych transakcji kod 01 należy zastąpić kodem 26.

Numer i data faktury. Jeśli firma ma oddziały wysyłające towary, możesz użyć osobnej numeracji z indeksem cyfrowym. Co więcej, oświadczenie nie musi mieć jednej chronologii. Przykładowo firma może najpierw zarejestrować fakturę z centrali o numerze 2, a następnie fakturę za wysyłkę z oddziału o numerze 1/1. Nie będzie problemów ze składaniem raportów i dodatkowe pytania Organy podatkowe tego nie będą miały.

CYNA/punkt kontrolny kupującego. Zazwyczaj dostawca wprowadza te dane jednorazowo do programu. A podczas kompilowania faktury podstawowej i faktury sam program zastępuje numer. Ważne jest, aby sprawdzić, czy nie ma w nim błędów. W przeciwnym razie inspektorzy podczas kontroli nie będą mogli porównać potrąceń kupującego z bazą dostawcy i poproszą o wyjaśnienia obie strony transakcji.

2.1.28 Jak wypełnić sekcję 8 deklaracji. W rubryce 8 należy wpisać informacje z księgi zakupów dotyczące transakcji, w związku z którymi powstało prawo do odliczenia kwartał sprawozdawczy. Sposób prawidłowego wypełnienia księgi widać na poniższym przykładzie.

Kod typu operacji (kolumna 2). Od 1 lipca 2016 r. należy stosować nowe kody typów transakcji (). Główne kody używane w księdze zakupów znajdują się w tabeli na stronie 425.

Od I kwartału 2017 roku organy podatkowe wstrzymują się z przyjmowaniem deklaracji VAT zawierających błędy w kodach transakcji. Poinformowała nas o tym Federalna Służba Podatkowa. Księga zakupów, księga sprzedaży i księga faktur powinny zawierać wyłącznie kody pasujące do tych ksiąg.

Wcześniej koledzy czasami umieszczali wszystkie kody w księdze sprzedaży i księdze zakupów dla każdej transakcji - niech inspektorzy sami zorientowali się, który z nich jest potrzebny. Teraz jest to ryzykowne. Jeśli podasz wszystkie kody, część z nich nie będzie odpowiednia dla tego rejestru. Dlatego inspektorzy nie przyjmą zgłoszenia. Jeśli powtórzysz go z poprawnymi kodami po terminie złożenia deklaracji, organy podatkowe nałożą na firmę karę za opóźnienie w wysokości co najmniej 1000 rubli. ().

Zdarza się, że firma umieszcza kod, który jest odpowiedni dla danego rejestru, ale nie odpowiada konkretnej operacji. Wtedy deklaracja musi przejść. Jednak z powodu nieprawidłowego kodu program Federalnej Służby Podatkowej nie będzie w stanie go sprawdzić, a inspektorzy poproszą o wyjaśnienia. Proszę wprowadzić poprawny kod.

Przykład

Dostawca zażądał odliczenia podatku w dniu wysyłki, który wcześniej obliczył na podstawie zaliczki. W książce zakupów należy wpisać kod 22. A księgowy wskazał kod 02. B w tym przypadku oświadczenie musi przejść. Przecież kod 02 może znajdować się w księdze zakupów - kupujący wpisuje go w momencie ubiegania się o odliczenie podatku VAT od zaliczki. Jednak nieprawidłowy kod może spowodować, że inspektorzy poproszą o wyjaśnienia.

Jeżeli dostawca w książeczce zakupów błędnie wskaże 21 zamiast kodu 22, deklaracja nie zostanie rozpatrzona. Kod 21 przeznaczony jest do odzyskania podatku, dlatego można go wykazać jedynie w księdze sprzedaży.

Zobacz, jakie kody transakcji są dozwolone w dokumentach VAT

| Kod operacji | Książka Zakupy | Książka sprzedaży | Część 1 dziennika faktur | Część 2 dziennika faktur |

| 01 | + | + | + | + |

| 02 | + | + | + | + |

| 06 | + | + | - | - |

| 10 | - | + | - | - |

| 13 | + | + | + | + |

| 14 | - | + | - | - |

| 15 | + | + | + | + |

| 16 | + | - | - | - |

| 17 | + | - | - | - |

| 18 | + | + | + | + |

| 19 | + | - | + | + |

| 20 | + | - | + | + |

| 21 | - | + | - | - |

| 22 | + | - | - | - |

| 23 | + | - | - | - |

| 24 | + | - | - | - |

| 25 | + | - | - | - |

| 26 | + | + | - | - |

| 27 | + | + | + | + |

| 28 | + | + | + | + |

| 29 | - | + | + | + |

| 30 | - | + | + | + |

| 31 | - | + | - | - |

| 32 | + | - | - | - |

„+” - kod ten można umieścić w kasie.

„-” - tego kodu nie można umieścić w kasie.

Numer i data faktury sprzedającego (kolumna 3). Najważniejsze jest prawidłowe wpisanie numeru faktury do księgi zakupów, zwłaszcza jeśli zawiera ona litery, łączniki i inne symbole.

Ze względu na błąd w numerze mogą wystąpić rozbieżności z deklaracją sprzedawcy. Nie ma konieczności podawania daty wystawienia faktury, jeżeli firma ubiega się o odliczenie podatku VAT z tytułu importu. Następnie w kolumnie 3 księgi zakupów wystarczy podać numer zgłoszenia celnego.

Numer i data dokumentu potwierdzającego zapłatę podatku (kolumna 7). Jeżeli firma akceptuje ulgi podatkowe od zakupionych towarów, robót budowlanych lub usług, nie ma konieczności podawania szczegółów płatności. Ponieważ kolumnę 7 księgi zakupów należy wypełnić tylko wtedy, gdy firma ubiega się o odliczenie, którego jednym z warunków jest zapłata podatku. Są to głównie odliczenia od zaliczek, przeniesione na dostawcę. Również kolumnę 7 księgi zakupów wypełniają firmy pośredniczące w podatkach.

Jeżeli odliczenie zaliczka VAT dostawca zadeklaruje w dacie wysyłki, dane dotyczące zlecenia płatniczego nie muszą być rejestrowane.

Data przyjęcia towaru do rejestracji (kolumna 8). Błędy w tych rekwizytach są niebezpieczne. Od daty rejestracji towaru liczony jest trzyletni okres, w którym firma może ubiegać się o odliczenie podatku VAT ().

INN/KPP sprzedawcy (kolumna 10). Bezpieczniej jest sprawdzić te dane, ponieważ organy podatkowe porównują zapisy w raportach kupującego i dostawcy przede wszystkim według NIP. Na przykład możesz skorzystać z usługi na stronie nalog.ru w sekcji „Usługi elektroniczne” > „Sprawdzanie poprawności wypełniania faktur”.

Jeżeli firma importuje towary, kolumny 10 nie trzeba wypełniać. Dotyczy to również towarów zakupionych od dostawców z krajów Euroazjatyckiej Unii Gospodarczej.

INN/KPP pośrednika (kolumna 12). Kolumnę tę należy wypełnić, jeżeli firma nabyła towar za pośrednictwem pośrednika działającego na własny rachunek.

Numer zgłoszenia celnego (kolumna 13). Dane te należy jedynie wypełnić towary importowane. W przypadku takich produktów dostawca musi podać numery na fakturze zgłoszenia celne. Kupujący podaje te same dane w księdze zakupów. Jeżeli zgłoszeń celnych jest kilka, należy je oddzielić średnikiem. W takim przypadku nie ma konieczności wypełniania kolumny 3 księgi zakupów. Numer zgłoszenia celnego odzwierciedlają tylko importerzy, czyli firmy, które same importują towary.

W zgłoszeniu kupujący może teraz umieścić dowolną liczbę numerów zgłoszeń celnych z faktury. Usunięto limit 1000 znaków. Dzięki temu firmy nie będą miały trudności z przeniesieniem numerów zgłoszeń celnych z księgi zakupów do działu 8 zgłoszenia.

- Konfitura morelowa „Pyatiminutka” bez nasion: przygotowana szybko i smacznie

- Pomiar szybkości umysłowej i czasu reakcji

- Jak sprawdzić wyniki ujednoliconego egzaminu państwowego na podstawie danych paszportowych

- Wersja demonstracyjna części ustnej OGE w języku rosyjskim

- Wolfgang Amadeusz Mozart – biografia, zdjęcia, twórczość, życie osobiste kompozytora

- Liczby angielskie z transkrypcją i wymową rosyjską, edukacja, przykłady

- Udomowienie, czyli jak człowiek zmienił zwierzęta

- Prezentacja na temat „Kanada” Slajdy o Kanadzie w języku angielskim

- Czym jest Psałterz i dlaczego warto go czytać?

- Znaczenie słowa „dobry” w rosyjskiej prawosławnej literaturze teologicznej

- Wykresy i terminologia Rodzaje wierzchołków grafów

- Zapiekanka ziemniaczana z wątróbką Zapiekanka z wątróbki

- Najsmaczniejsze chude sałatki z kapusty pekińskiej: proste przepisy ze zdjęciami Prosta sałatka z kapustą pekińską i kukurydzą

- Dlaczego marzysz o czerwonej poduszce?

- Pomóż w interpretacji wymarzonej książki

- Wróżenie na fusach kawy

- Owsianka mleczna z wermiszelem

- Jak zrobić domowego szampana z liści winogron

- Pożyczka dla przedsiębiorców indywidualnych z zerową sprawozdawczością

- Rolada z mięsa mielonego z jajkami na twardo