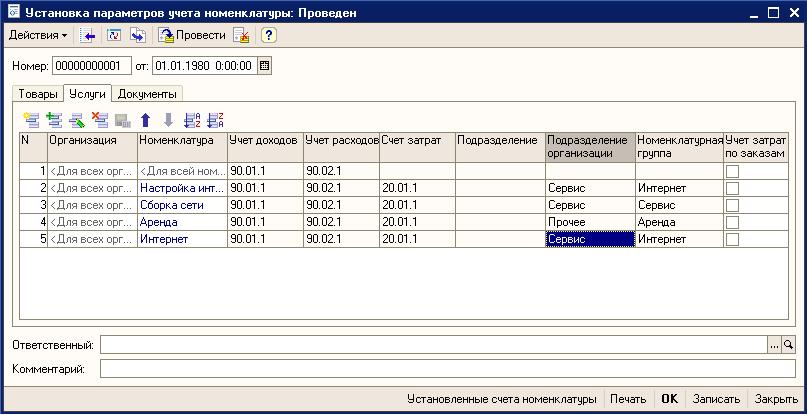

Jak odzwierciedlić wydatki w 1s 8.3. Podział kosztów ogólnych. Podział kosztów produkcji

Często przy zakupie towarów należy uwzględnić dodatkowe wydatki. Np. w celu dostarczenia towaru od dostawcy do magazynu firmy lub załadunku/rozładunku. Niektóre wydatki muszą zostać odzwierciedlone w kosztach towarów. Rozważmy tę okazję w programie „1C: Zarządzanie handlem, wyd. 10,3".

Nasza organizacja zakupiła następujące towary od kontrahenta Mobil:

Zapłaciliśmy także 3000 rubli za dostawę towaru do firmy „Dostarczymy wszystko”. i dodatkowe 1000 rubli. do rozładunku lodówek. Wydatki te muszą zostać odzwierciedlone w kosztach towarów.Rozwiązanie ten przykład Przyjrzyjmy się dwóm opcjom:

- Najpierw odzwierciedlany jest zatem odbiór towaru dodatkowe koszty.

- Po pierwsze, uwzględniane są dodatkowe kwoty. wydatków, a następnie przyjęcie towaru do magazynu.

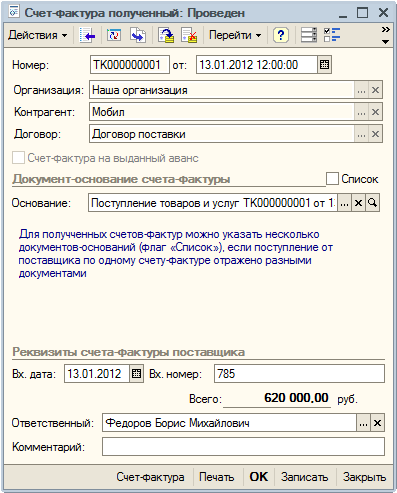

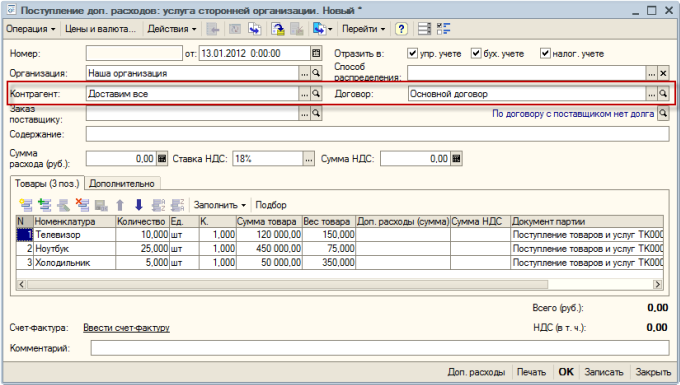

Odbiór towarów i usług

Odbiór towaru od kontrahenta jest odzwierciedlany w standardowy sposób korzystając z dokumentu „Odbiór towarów i usług”.

Menu: Dokumenty - Zakupy - Przyjęcia towarów i usług

Stwórzmy dokument, wskażmy w nim kontrahenta, organizację, magazyn. Wypełnimy również listę otrzymanego towaru.

Gotowy dokument opublikujemy za pomocą przycisku „Opublikuj”.

Przykład wypełnionego dokumentu:

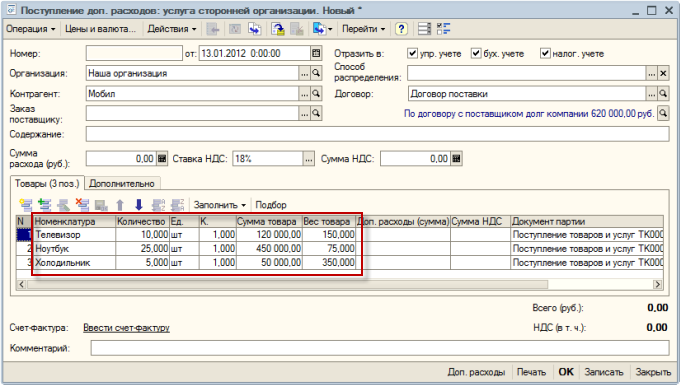

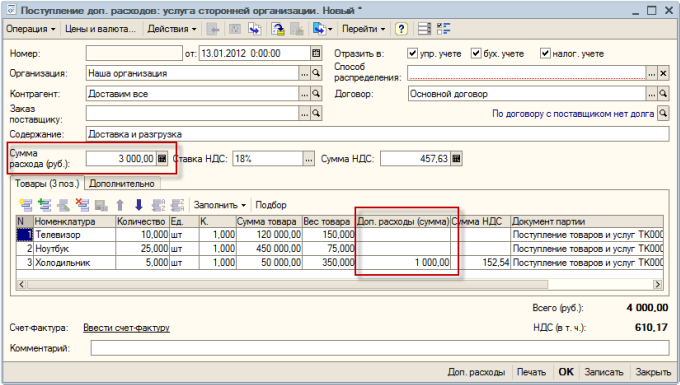

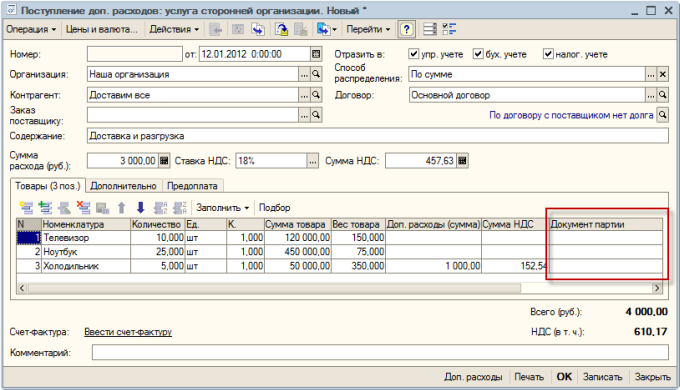

Otrzymanie dodatkowych wydatków

Wszystkie dodatkowe wydatki, które należy przypisać do kosztu towaru, są odzwierciedlone w dokumencie „Dodatkowe wpływy”. wydatki."

Menu: Dokumenty - Zakupy - Odbiór artykułów dodatkowych. wydatki

Dokument można wprowadzić ręcznie lub na podstawie odbioru towarów i usług.

Utwórzmy dokument, korzystając z danych wejściowych opartych na. W tym celu należy zaznaczyć dokument przyjęcia towaru i skorzystać z przycisku „Wprowadź na podstawie”.

Dokument automatycznie uzupełnia listę zakupionych towarów wskazując ilość, ilość i wagę.

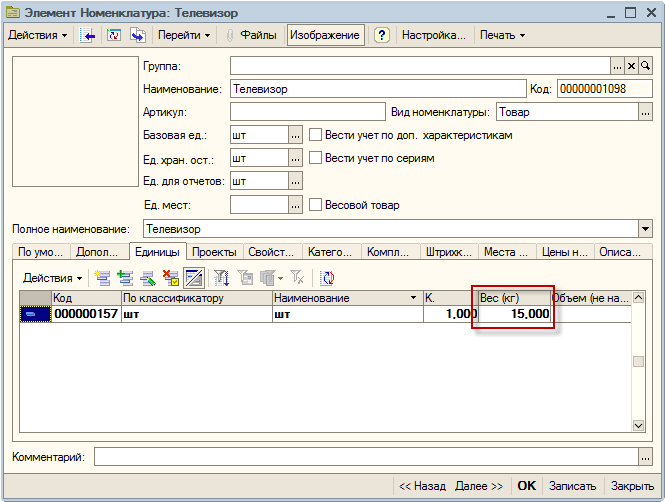

Ważne: wagę towaru podaje się tylko wtedy, gdy jest ona podana w karcie produktu.

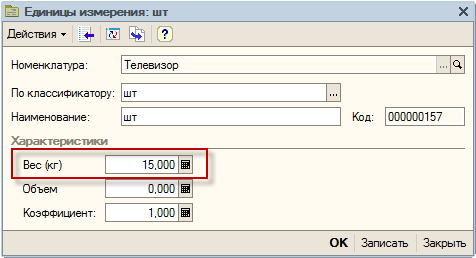

Waga podana jest przy produkcie w zakładce „Jednostki”. Każda jednostka miary ma swoją wagę. Aby wypełnić wagę należy dwukrotnie kliknąć na linię z jednostką miary i wskazać ją w oknie, które się otworzy:

Uwaga: kontrahent musi mieć zaznaczoną flagę „Dostawca”. Wskazane jest zawarcie umowy z dostawcą „Wg całości umowy”, a nie „Wg zamówień”. Jeżeli prowadzisz wzajemne rozliczenia zamówień, dane będą błędnie wyświetlane w raporcie „Analiza zamówień do dostawców”.

Kwoty dodatkowych wydatków można wskazać w polu „Kwota wydatku” lub w tabeli z towarami. Jeżeli z góry wiadomo, jaka kwota wydatku dotyczy danego produktu, wówczas kwoty te podaje się w tabeli. Jeśli znana jest tylko całkowita kwota, jest ona wskazywana u góry i automatycznie rozdzielana na towar.

W naszym przykładzie 1000 rubli. wydaliśmy na rozładunek lodówek – tę kwotę wskażemy w tabeli. I 3000 rubli. - całkowitą kwotę za dostawę, podamy ją na górze.

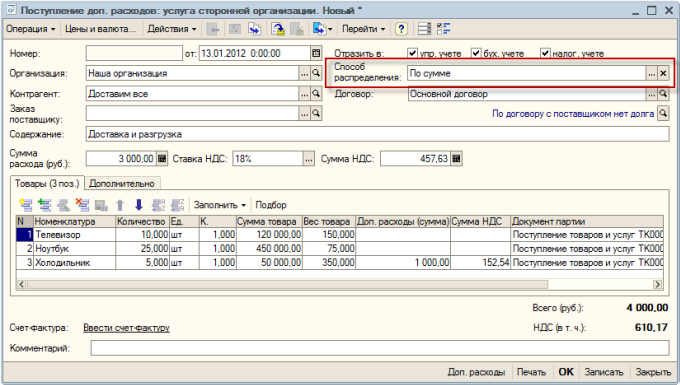

Całkowita kwota wydatki można rozłożyć na koszt towarów na trzy sposoby:

- Według kwoty

- Według ilości

- Według wagi

Sposób dystrybucji wskazany jest w dokumencie w prawym górnym rogu. Jako przykład użyjmy metody „Wg kwoty”:

Uwaga: zostaną naliczone dodatkowe koszty standardowe dokumenty„Materiał eksploatacyjny zamówienie gotówkowe„ (gotówka) i „ Nakaz zapłaty wychodzące” (bezgotówkowe).

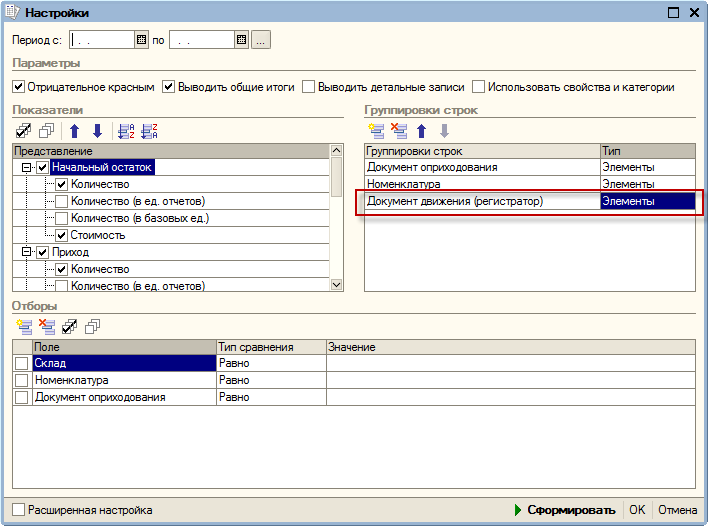

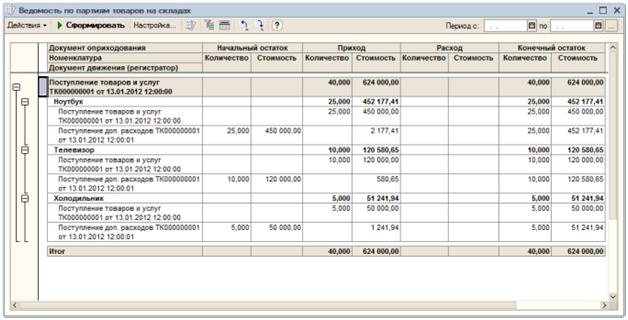

Sprawdźmy, czy kwoty dodatkowych wydatków są wliczone w koszt towaru, a także przyjrzyjmy się kwotom dodatkowych wydatków. wydatki na każdy produkt. W tym celu korzystamy z raportu „Zestawienie partii towaru w magazynach”.

Menu: Raporty - Inwentarz (magazyn) - Zestawienie partii towaru w magazynach

Ustawienia dokonamy w raporcie - kliknij przycisk „Ustawienia”. W polu grupowania dodamy nowa linia„Dokument przewozowy (rejestrator)”.

Dzięki temu ustawieniu w raporcie zobaczymy dokładnie, które dokumenty dokonały zmian w koszcie własnym.

Widzimy, że koszt towaru został utworzony przez dwa dokumenty: odbiór towaru i odbiór dodatkowych pozycji. wydatki.

- W przypadku laptopów kwota jest dodatkowa. wydatki 2177,41 rub. (3000*450000/620000=2177,41 dla dostawy).

- W telewizji kwota jest dodatkowa. wydatki 580,65 rub. (3000*120000/620000=580,65 dla dostawy).

- W przypadku lodówek kwota ta jest dodatkowa. wydatki wyniosły 1241,94 rubli. (1000 za załadunek + 3000*50000/620000=241,94 za dostawę).

Refleksja dodatkowa wydatki przed przybyciem towarów

Odbiór dodatkowy wydatki

Zdarzają się sytuacje, gdy konieczne jest uiszczenie i uwzględnienie dodatkowych kosztów przed przybyciem towaru.

Stwórzmy dokument „paragon wydatków dodatkowych”.

Dokument musi wskazywać organizację i kontrahenta. Konieczne jest wypełnienie listy towarów, które zostaną dostarczone w przyszłości, wskazanie dodatkowych kwot. wydatki.

W takim przypadku dokument partii nie jest wypełniony w tabeli, ponieważ odbiór towaru nie został jeszcze przetworzony.

Przetworzymy dokument i na jego podstawie wystawimy fakturę.

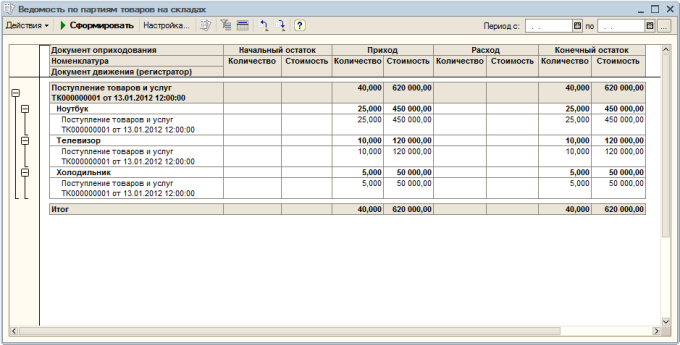

Odbiór towarów i usług

Otrzymanie towaru od kontrahenta znajduje również odzwierciedlenie w standardowych dokumentach - otrzymaniu towaru i usługi, otrzymanej fakturze.

Jeśli spojrzymy na raport przesyłek towarów w magazynach, zobaczymy dodatkowe kwoty. wydatki nie zostały przypisane do towarów:

Korekta kosztów

Dla prawidłowe obliczenia koszt towaru na koniec miesiąca należy dodatkowo uzupełnić specjalny dokument„Korekta kosztów odpisu towaru.”

Menu: Dokumenty - Zapasy (magazyn) - Korekta kosztu odpisu towaru

W dokumencie wystarczy wskazać miesiąc korekty i zaksięgować go.

2016-12-08T13:39:11+00:00Na tej lekcji dowiemy się, jak uwzględnić dodatkowe koszty związane z zakupem pozycji magazynowych w kosztach tych pozycji.

Sytuacja. Kupiliśmy od dostawcy 10 miejsc 1500 rubli za sztukę i 5 sof 5000 rubli za sztukę. Całkowita kwota zakupu wyniosła 40 000 rubli.

Dostawca zapewnił nam usługę transportu polegającą na dostarczeniu zakupionego towaru do naszego magazynu. Koszt usługi wyniósł 3000 rubli (w tym praca ładowarek).

w naszym polityka rachunkowości zastrzegł, że wszelkie koszty związane z zakupem towaru wliczone w koszt te towary proporcjonalnie do nich(produkty) koszt.

Wymagane jest odzwierciedlenie zakupu towarów w 1C: Księgowość 8.3 (wydanie 3.0), a następnie dystrybucja koszty transportu do kosztu towaru według jego ceny.

Przypominam, że jest to lekcja, więc możesz bezpiecznie powtórzyć moje kroki w swojej bazie danych (najlepiej kopii lub szkoleniowej).

Zacznijmy więc

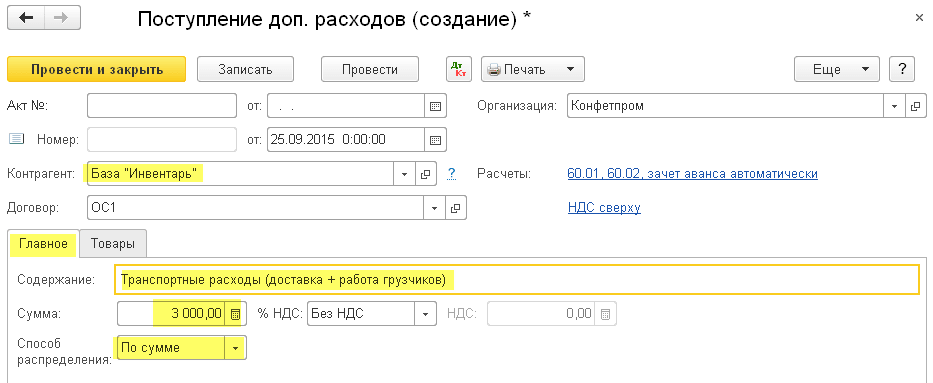

Najpierw odzwierciedlimy odbiór towaru.

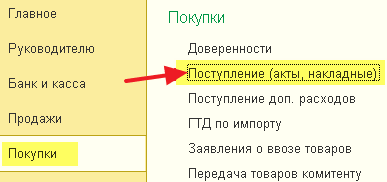

Przejdź do sekcji „Zakupy”, „Pragany (akty, faktury)”:

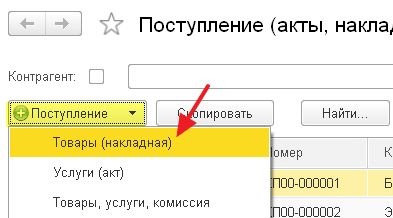

Tworzymy nowy dokument„Towary (faktura)”:

Wskazujemy naszego dostawcę, hurtownię oraz fotele i sofy:

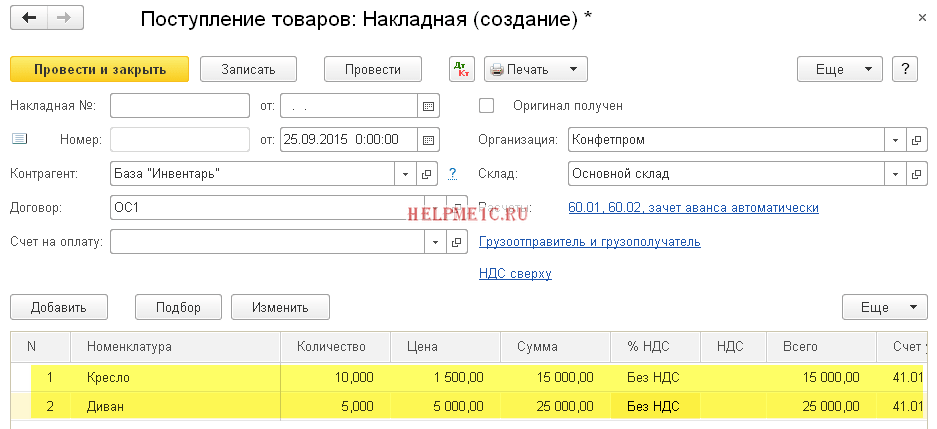

Wykonujemy dokument.

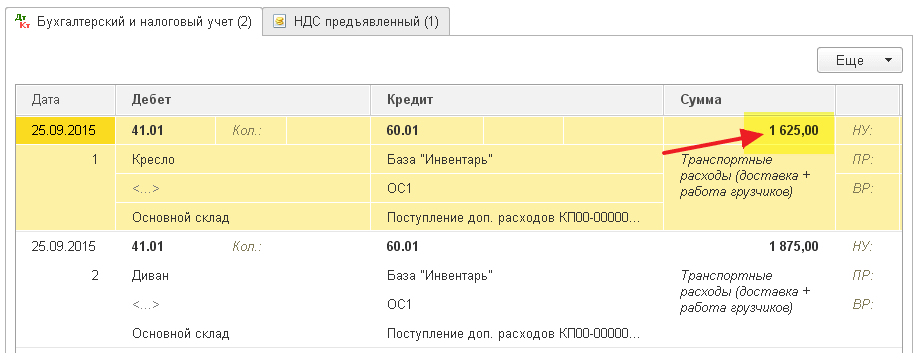

Według powstałych wpisów koszt 1 krzesła wynosi 1500 rubli, a 1 sofy 5000 rubli:

Uwzględnimy dodatkowe koszty (dostawa i praca ładowarek).

Aby to zrobić, przejdź do sekcji „Zakupy” i wybierz „Odbiór dodatkowych wydatków”:

Utwórz nowy dokument, podaj dostawcę usługi transportowe; treść usługi; ilość i sposób podziału:

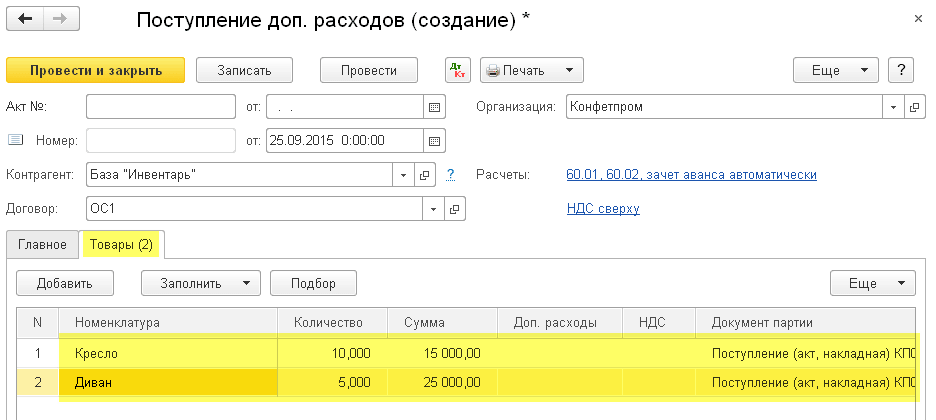

Przejdź do zakładki „Produkty”. Możesz określić wszystkie pozycje, dla których chcesz rozdysponować wydatki ręcznie (przycisk „Dodaj”), ale wypełnimy je na podstawie dokumentu paragonu.

Kliknij przycisk „Wypełnij przy odbiorze”:

![]()

I wskazujemy paragon, że zdobyliśmy nieco wyższą ocenę.

Część tabelaryczna została wypełniona automatycznie.

Zwróć uwagę na kolumnę „Kwota”; to na podstawie tej kolumny zostaną rozdzielone dodatkowe wydatki.

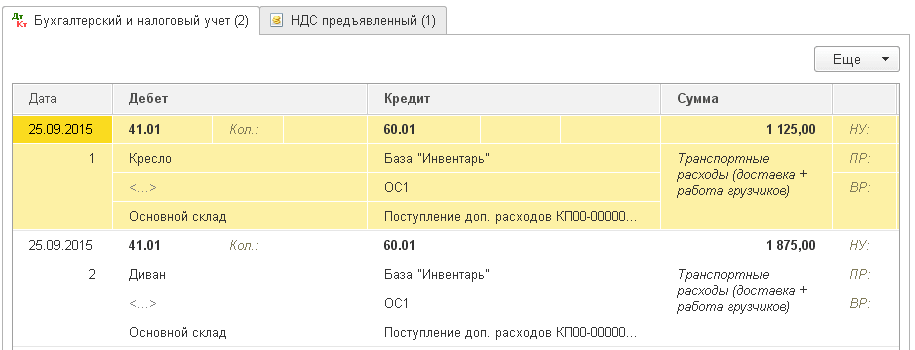

Najpierw przeliczmy to sami.

Współczynnik dodatkowe wydatki na fotel będzie wynosić: 15000 / (15000 + 25000) = 0.375

Współczynnik dla sof: 25000 / (15000 + 25000) = 0.625

Oznacza na krzesłach będziesz miał 3000 * 0,375 = 1125 rubli dodatkowe wydatki.

A na sofach 3000 * 0.625 = 1875 rubli dodatkowe wydatki.

Wykonujemy dokument:

I widzimy, że 1C automatycznie wykonał te same obliczenia, co my.

W w tej chwili koszt 1 krzesła wzrósł do (15000 + 1125) / 10 = 1612,5 rubli, a koszt 1 sofy wzrósł do (25000 + 1875) / 5 = 5375 rubli.

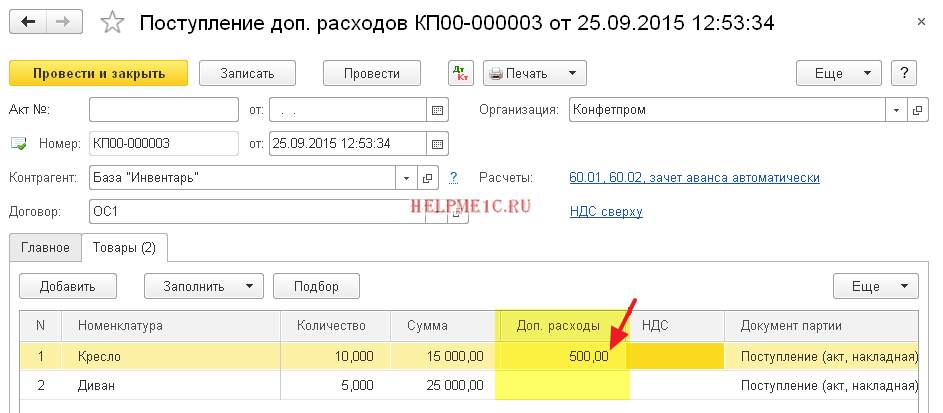

A teraz odpocznijmy od naszych warunków studium przypadku i wyobraźcie sobie, że oprócz już przydzielonych 3000 musimy uwzględnić dodatkowe 500 rubli w cenie krzesła.

W tym celu skorzystaj z dodatkowej kolumny „Dodatkowe wydatki”. Wskazujemy w nim w linii z krzesłami kwotę 500 rubli:

Spójrzmy jeszcze raz na dokument:

Widzimy, że rozproszony koszt na krzesło wzrósł o dodatkowe 500 rubli.

Tak łatwo jest rozdzielić dodatkowe koszty dla pozycji magazynowych w 1C: Księgowość 8.3 (wersja 3.0).

Jesteśmy wspaniali, to wszystko

Swoją drogą, na nowe lekcje...

Z poważaniem, Włodzimierz Milkin(nauczyciel

Od wydania 1.2.15 V SCP i w „Kompleksowa automatyzacja” wdrożono nowy mechanizm księgowania kosztów: „Zaawansowana analiza rachunku kosztów” (RAUZ). Odtąd, pomimo wsparcia „tradycyjnej księgowości”, błędy są korygowane, jeśli zostaną nagle wykryte, cały rozwój funkcjonalności odbywa się wyłącznie przy użyciu OBUDZIĆ dlatego prędzej czy później pojawia się pytanie o przejście na nowy mechanizm księgowy. Podobnie jak w przypadku każdego innego przejścia, mogą wystąpić błędy w księgowości i podczas rutynowych operacji, a często przyczyny błędu nie można zanalizować powierzchownie. Nie pozwala na to nawet obecność w programie różnorodnych raportów, szczególnie w przypadku różnorodnych analiz i centrów kosztów.

W tym artykule przyjrzymy się podstawowym ustawieniom niezbędnym do prawidłowego zamknięcia kont 20, 25, 26, 44 konfiguracja „Kompleksowa automatyka” (wersja 1.0.10.1) na przykładzie organizacji świadczącej usługi i sprzedającej zakupiony towar. Mamy nadzieję, że pomożemy Ci dokonać przejścia i zmniejszyć koszty czasu i komórek nerwowych.

Jest to nowy (alternatywny) model rachunkowości dla następujące sekcje:

- księgowość magazynu

- księgowanie kosztów

- księgowanie produkcji i księgowanie kosztów

- kalkulacja kosztów

- Do rozliczania kosztów wykorzystywany jest jeden rejestr

- Księgowość prowadzona jest jednolicie według partii oraz dla zapasów i kosztów

Rachunkowość zbiorcza V OBUDZIĆ znacząco się również zmieniło – taka koncepcja jak dokument założycielski partii. Partię określa się datą jej pochodzenia, a nie dokumentem. Dzięki temu podczas spisywania z magazynu program nie musi już obliczać, według jakiego dokumentu salda powinny opuścić magazyn - teraz wystarczy po prostu odnotować, że w takim dniu zapas został zużyty (spisany) określony materiał. Eliminuje to potrzebę wykonywania obliczeń pochłaniających duże zasoby w celu oszacowania wartości partii odpisów. Faktem jest, że w ciągu miesiąca stosowane są „wstępne szacunki”, według których zostanie dokonany odpis. Rzeczywisty koszt jest obliczany na podstawie dokumentu „Kalkulacja kosztów produkcji”, równolegle z kalkulacją kosztów kosztowych.

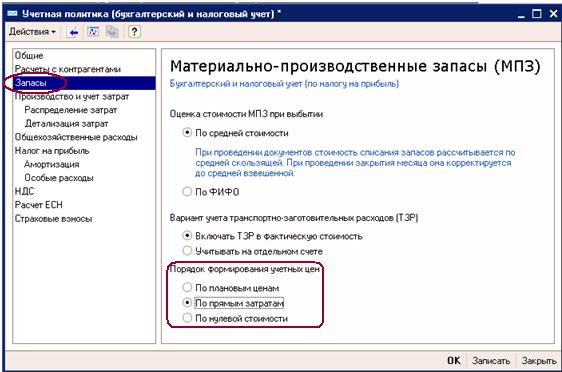

W ciągu miesiąca „Kompleksowa automatyzacja” może mieć zastosowanie 3 opcje oceny wartości powstających obiektów:

- po planowanych cenach

- po kosztach bezpośrednich

- przy zerowym koszcie

Metodę wyceny wybiera się oddzielnie dla rachunkowości zarządczej i regulowanej, w ustawieniach zasad rachunkowości.

Polityka rachunkowości

W OBUDZIĆ zastosowanie tego parametru znacznie się rozszerzyło. Dotyczy to nie tylko produkcji, ale także innych sekcji rachunkowości, na przykład zapasów.

Podczas używania OBUDZIĆ, przy zastosowaniu metody szacowania kosztu odpisu – wg FIFO, w ciągu miesiąca program nie nalicza kosztów odpisu FIFO– ocena wykorzystywana jest w ciągu miesiąca „średnio”. Przez FIFO Przy obliczaniu będą liczone jedynie salda na koniec miesiąca rzeczywisty koszt. Warto jednak zaznaczyć, że już po dokonaniu kalkulacji kosztów mogą pojawić się pytania dotyczące mechanizmu kalkulacji, jednak kwestia ta została omówiona w innych artykułach.

Dla regulowanych i rachunkowość zarządcza stosowane są własne rejestry akumulacji: „Rachunek kosztów (rachunkowość zarządcza)” I „Rachunek kosztów (rachunkowość i rachunkowość podatkowa)”. Ponieważ rejestry mają podobny skład pól, będziemy dalej rozmawiać o rachunkowości regulowanej.

W rejestrach obowiązuje zasada korespondencji – w ruchach przechowywane są dane dotyczące odpowiednich analiz. Dlatego w przychodzących ruchach tych rejestrów widzimy zarówno analitykę księgową, gdzie mamy obiekt księgowy (na przykład, gdzie materiał jest przenoszony), jak i odpowiednią analitykę - skąd ona pochodzi. Podobnie jest w przypadku ruchów rozbieżnych: widzimy nie tylko, który przedmiot opuścił i dokąd odszedł, ale także dokąd zmierza.

Jedno z kluczowych pojęć w OBUDZIĆ– są to tzw. klucze analityczne. Klucz analityczny– jest to obiekt łączący w sobie kilka działów analitycznych rachunkowości. Na przykład kombinacja: konto księgowe, oddział, organizacja itp.

Rachunek kosztów

Razem istnieje pięć typów kluczy analitycznych:

- Analityka typu księgowego. Na podstawie tych analiz możemy określić: o czym mówimy o koszcie/zapasach, w jakiej organizacji jest to brane pod uwagę, w jakim dziale/w jakim magazynie, na jakim koncie.

- Analityka rachunku kosztów. Na podstawie tych analiz możemy określić, jakiego rodzaju są to zapasy/koszty i w jaki sposób są one uwzględniane z punktu widzenia rachunku kosztów.

- Analityka księgowa wsadowa. Na podstawie tych analiz możemy określić, jakiego rodzaju jest to partia towaru i w jaki sposób należy ją wykorzystać.

- Analityka dystrybucji kosztów. Na podstawie tych analiz możemy określić, kto jest odbiorcą kosztów.

- Analityka rozliczania pozostałych kosztów. Ta analiza jest używana tylko w przypadku rekwizytów „Kor. analiza typów księgowych” kiedy kształtuje się wartość innego obiektu, to znaczy niezwiązanego z rozliczaniem produkcji.

Sprzedaż i księgowanie kosztów

Przygotowanie

Jeśli zdecydujesz się skorzystać OBUDZIĆ po rozpoczęciu prowadzenia ewidencji w programie, oczywiście musisz ponownie zaksięgować wszystkie dokumenty związane z przyjęciem, odpisem, przemieszczaniem, sprzedażą towarów oraz dokumenty związane z przyjęciem, sprzedażą usług i odzwierciedleniem kosztów , w celu tworzenia wpisów do ewidencji kosztów oraz do ewidencji sprzedaży i kosztów.

Ponieważ program przy analizie kosztów bierze pod uwagę dane z rejestrów rachunku kosztów, należy wykluczyć ręczne operacje związane z rachunkami kosztów lub księgowaniem zapasów lub, w przypadku jako ostateczność, użyj document „Korekta wpisów do rejestru” odpowiedni wpis. Jest to jednak proces dość pracochłonny, ponieważ będziesz musiał wybrać klucze analityczne z bardzo dużej listy. To samo tyczy się sprzedaży. Jeżeli w rejestrze nie ma danych” Księgowość sprzedaży i kosztów”, wówczas te kwoty sprzedaży nie będą brane pod uwagę przy tworzeniu podstawy dystrybucji do obliczenia kosztu.

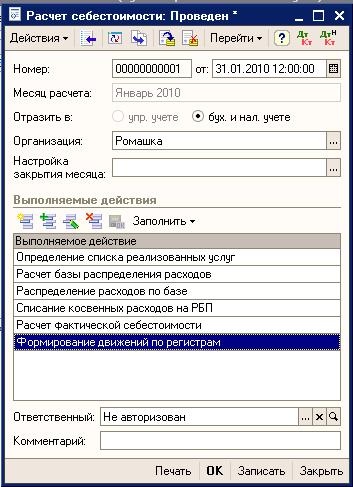

Rachunki kosztów zamykane są przy pomocy dokumentu „Kalkulacja kosztów”. W razie potrzeby można go podzielić na kilka dokumentów w zależności od wykonanych czynności lub na przykład wykluczyć niektóre czynności „Odpisanie koszty pośrednie w RBP”, ale wszystkie ruchy powstają w wyniku ostatnich działań.

Kalkulacja kosztów

Podział ogólnych wydatków służbowych

Rozważymy przypadek, kiedy polityka rachunkowości metoda jest przeznaczona do stosowania „rachunek bezpośredni”, ponieważ kryteria podziału nie zależą od zastosowanej metody.

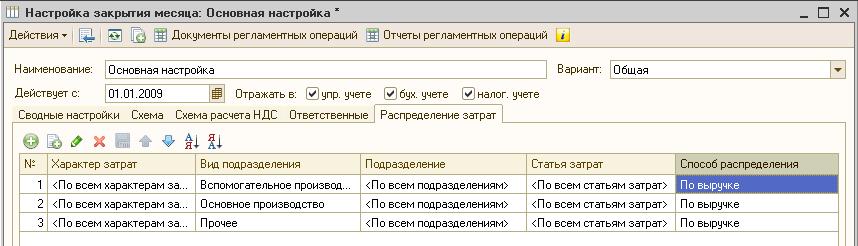

Aby dokonać podziału ogólnych wydatków służbowych, muszą zostać spełnione dwa warunki:

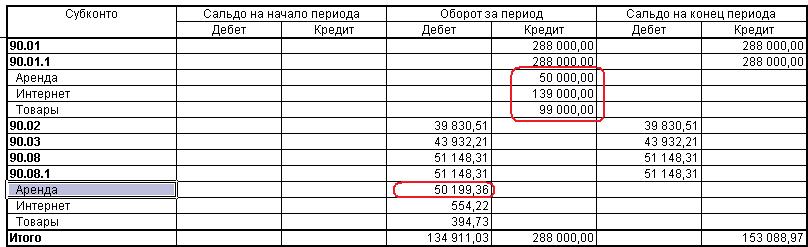

- Obrót kredytowy na koncie 90.01 w ciągu miesiąca (niezależnie od tego, jak zostało tam utworzone).

- Zarejestruj wpis „Metody podziału pozycji kosztowych”(najdziwniejsze jest to, że w ogóle) lub w dokumencie „Kalkulacja kosztów” wybrane jest ustawienie zamknięcia miesiąca, w którym na zakładce „Alokacja kosztów” wskazany jest sposób podziału kosztów. W tym przypadku podczas wysyłania dokumentu „Kalkulacja kosztów” Wpisy do rejestru zostaną utworzone automatycznie.

Konfigurowanie końca miesiąca

W przypadku braku przychodów dokument „Kalkulacja kosztów” może przypisać wydatki na koncie 26 do RBP. Warto w tym miejscu wspomnieć o jeszcze jednej kwestii: jeśli zajdzie taka potrzeba, w przypadku ogólnych wydatków służbowych możesz określić dokładną analitykę, do której zostaną one przypisane. Aby to zrobić, musisz to zrobić dokument podstawowy: „Odbiór towarów i usług”,„Raport wstępny”, „Wymagania dotyczące faktur” lub w innym dokumencie - wskaż tę analitykę, wówczas kwota ta zostanie wyłączona z podziału i zostanie na niej zamknięta lub na RBP, jeśli nie ma obrotu dla tej grupy towarów.

Wymagania dotyczące dystrybucji wydatki biznesowe, a także koszty dystrybucji, takie same jak w przypadku ogólnych wydatków służbowych.

Podział kosztów produkcji

Przejdźmy teraz do opisu zamknięcia 20. konta, zasad i wymagań niezbędnych do zakończenia tej operacji. Jak już opisano powyżej, rozważamy przypadek świadczenia usług, których koszt jest kształtowany na 20. koncie.Usługi, których koszt należy obliczyć, są dokumentowane „Sprzedaż towarów i usług”, dokument „Akt zaopatrzenia usługi produkcyjne»

nie stosowane w złożonej automatyce. Przy ustalaniu listy sprzedanych usług ustalana jest analityka kosztowa – zgodnie z dokumentem (zakładka w książce „Usługi”). Ten dokument jest głównym dokumentem do obliczenia kosztu bez jego wypełniania, nawet jeśli na koncie 90.01 wystąpi obrót, obliczenia nie zostaną wykonane.

Konfiguracja księgowości

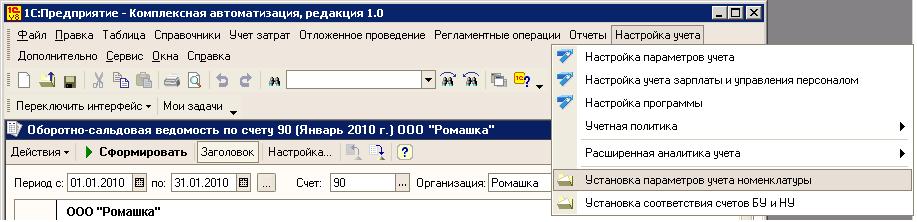

W interfejsie „Kierownik księgowości” dokument znajduje się w pozycji menu „Konfiguracja księgowości”.

W tym dokumencie konieczne jest ustalenie zgodności pomiędzy elementami katalogu: "Nomenklatura" Lub „Typ przedmiotu” i para „Jednostka organizacyjna”, „Grupa nomenklaturowa”. Teraz dokument „Kalkulacja kosztów” podczas wykonywania operacji „Określenie listy sprzedanych usług” zbierze wszystkie usługi sprzedane za dany miesiąc i według tych danych, na etapie „Obliczanie podstawy podziału kosztów”, zostaną wyliczone wszystkie podstawy, według których zostaną rozdzielone wydatki. Obliczone podstawy zapisywane są do rejestrów informacyjnych „Baza alokacji kosztów” I „Baza podziału kosztów (księgowość)”.

Ustawianie parametrów rozliczania pozycji

Zachowaj ostrożność podczas wypełniania tego dokumentu! Te ustawienia określają, które analizy będą wykorzystywane do generowania kosztów określonej usługi. A podczas wykonywania dokumentu „Sprzedaż towarów i usług” statystyki dochodów są pobierane albo z odpowiedniego pola dokumentu, albo, jeśli jest puste, z katalogu "Nomenklatura". Jeśli wartości się nie zgadzają, wynik odpisania kosztu może być nieprawidłowy.

Następny warunek konieczny jest wskazanie sposobu podziału pozycji kosztowych oraz podstawy ich podziału. Istnieją dwa sposoby określenia tych parametrów.

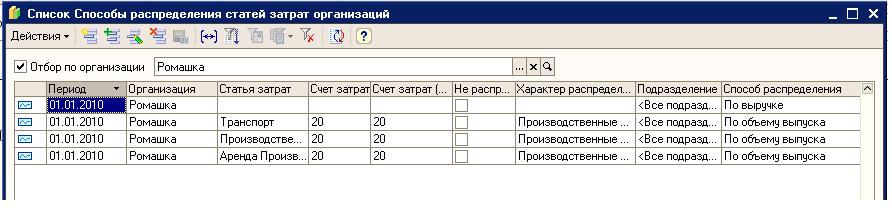

Pierwsza metoda polega na ręcznym wypełnieniu rejestru informacyjnego . Dla każdej pozycji kosztowej należy utworzyć ewidencję, określając rachunek kosztów i sposób podziału.

Metody podziału pozycji kosztowych organizacji

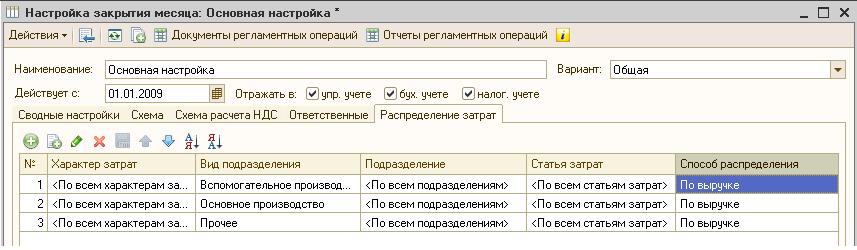

Drugi sposób polega na wskazaniu w dokumencie „Kalkulacja kosztów” Konfigurowanie końca miesiąca. W tym ustawieniu na karcie „Alokacja kosztów” należy wskazać, w jaki sposób koszty są rozdzielone, ale tutaj wskazuje się podział przedsiębiorstwa, dlatego aby obliczyć koszt w rachunkowości regulowanej, należy ustalić zgodność działów przedsiębiorstwa i działów organizacji, w przeciwnym razie, gdy dokument zostanie zaksięgowany w rachunkowości regulowanej, kalkulacja nie zostanie dokonana.

Konfigurowanie końca miesiąca

Podczas wysyłania dokumentu tworzone są wpisy w rejestrze informacyjnym „Metody podziału pozycji kosztowych organizacji”, zgodnie z zasadami określonymi w zakładce „Alokacja kosztów”.

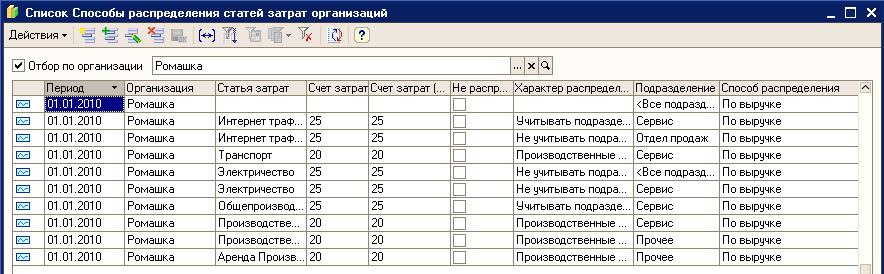

Metody podziału pozycji kosztowych

Jeżeli w rejestrze znajdują się już jakieś wpisy i nie odpowiadają one ustawieniom zamknięcia miesiąca, to przy zaksięgowaniu dokumentu „Kalkulacja kosztów” wyświetli się komunikat informujący o sprzeczności pomiędzy ustawieniami zamknięcia miesiąca (tab „Alokacja kosztów”) i zarejestrować dane „Metody podziału pozycji kosztowych organizacji”. W takim przypadku konieczne jest wyeliminowanie tych sprzeczności.

Podział kosztów ogólnych

Warunki podziału ogólnych kosztów produkcji na koszt własny są takie same jak dla kosztów produkcji, z tym że istnieje możliwość podziału kwot na te działy, dla których nie ma podstaw do podziału (przychody ze świadczenia usług dla tego działu). Aby to zrobić, musisz wykonać następujące kroki. Po pierwsze, w dokumencie „Kalkulacja kosztów” spraw, aby pole było puste „Konfigurowanie końca miesiąca”. Po drugie, utwórz wpis w rejestrze informacyjnym „Metody podziału pozycji kosztowych organizacji”, dla działu, dla którego nie ma podstawy podziału, oraz pozycje kosztów, dla których występuje obrót na 25. rachunku dla tego działu, co wskaże charakter podziału „Ignoruj podziały”. W takim przypadku kwota z 25. konta zostanie rozdzielona na 20. konto proporcjonalnie do podstaw dystrybucji, czyli par „Dział – Grupa Nomenklatura” na co jest dochód.

Raport o opublikowaniu

Podsumowując

Aby obliczyć koszt sprzedanych usług, konieczne jest: aby wszystkie wydatki na księgowość odpowiada wpisom do rejestru „Rachunek kosztów”, wypełnij dokument poprawnie „Ustawianie parametrów księgowania pozycji” i rejestr informacyjny „Metody podziału pozycji kosztowych organizacji”. Ponadto opracuj strukturę przedsiębiorstwa i organizacji, a także skład grupy nomenklatury w odpowiedni sposób.Na pierwszy rzut oka zastosowanie OBUDZIĆ może komplikować pracę z programem, ale w praktyce dostajemy znaczna redukcja czas na uzupełnienie dokumentów, w tym regulacyjnych, a także przejrzyste rozliczanie kosztów i zapasów. Bazując na doświadczeniu we wdrażaniu systemów wykorzystujących OBUDZIĆ z całą pewnością możemy powiedzieć, że tak nowoczesny mechanizm księgowość, która posłuży optymalizacji Twojego biznesu.

Tagi: RAUZ, rauz 1s, analityka kosztów

- Jakie są zalety kwasu linolowego i jak go stosować?

- Zawartość tłuszczu w twarogu: co to jest i co jest zdrowsze?

- Program psychologicznego przygotowania dzieci do szkoły Program dodatkowego kształcenia w zakresie psychologicznej gotowości szkolnej

- Hymn do Buddy, który przekroczył świat

- Niemiecka nowa medycyna

- Odrębne rozliczanie podatku VAT – na czym polega i kiedy je wdrożyć?

- Romanow Konstantin Konstantinowicz – biografia

- Dwukrotny Bohater Związku Radzieckiego Greczko Andriej Antonowicz

- Etapy i przebieg bitwy pod Borodino w skrócie

- Jak przeprowadzić lekcję mistrzowską „Malowanie pierników” dla dzieci: wielkie sekrety i małe wskazówki

- Pierniki noworoczne: przepisy kulinarne, pomysły projektowe

- Koszt ubezpieczenia możesz również obliczyć na swoim komputerze.

- Ser lub produkt serowy. Jaka jest różnica? Jak wybrać odpowiedni ser i co warto wiedzieć przy zakupie Który ser jest najbardziej naturalny

- Jak zrobić talizman z modlitwy z czerwonej nici Jak zrobić talizman z czerwonej nici

- Jak wprowadzić polecenie odbioru gotówki 1s 8

- Wyjaśnienia Ministra Finansów dotyczące sporządzania formularzy sprawozdawczości finansowej Termin złożenia Formularza 737

- Podstawowa księgowość przedsiębiorstwa: zalety i wady Podstawowa wersja rachunkowości 1C

- 1c księgowy plan kont

- Nowoczesne chińskie siły morskie Chińskiej marynarki wojennej

- Dzień prasy radzieckiej 5 maja