Nieprawidłowy format numeru deklaracji. Numer rejestracyjny zgłoszenia celnego

Pytanie

Nasza firma importuje na terytorium Federacji Rosyjskiej duży asortyment części zamiennych, narzędzi i Kieszonkowe dzieci do sprzętu do obróbki metali. Po rejestracji produkty importowane przy rozliczeniu każdego towaru wskazany jest numer Deklaracji Towaru. Oprócz głównego numeru DT w formacie 00000000/000000/0000000 do każdego produktu dodawany jest ułamek numer seryjny towary z kolumny 32. Kiedy duża liczba towary w DT (100-500 sztuk, podzielone na 15-20 numerów), metoda ta jest bardzo pracochłonna, ponieważ nie jest w żaden sposób zautomatyzowany. Organy podatkowe uważają, że faktury, które nie wskazują kraju pochodzenia i numeru deklaracja celna, nie zostały sporządzone z naruszeniami, w związku z czym nie można za nie dochodzić odliczenia. Czy dotyczy to sytuacji, gdy w kolumnie 11 „Numer zgłoszenia celnego” faktury znajduje się niepełna informacja o numerze zgłoszenia celnego (nie ma numeru seryjnego towaru z kolumny 32 arkusza głównego lub dodatkowego zgłoszenie celne lub z wykazu towarów - jeżeli przy zgłoszeniu zamiast dodatkowych arkuszy użyto wykazu towarów). Czy nasi kontrahenci będą narażeni na ryzyko odmowy zwrotu podatku VAT w przypadku wskazania kraju pochodzenia i głównego numeru DT na fakturach bez numeru seryjnego towaru? Na przykład załączam skan pierwszych kartek DT.

Odpowiedź

Zgodnie z art. 169 ust. 5 kodeksu podatkowego Federacji Rosyjskiej informacje o kraju pochodzenia towarów i numer zgłoszenia celnego są wskazane na fakturze za towary, których krajem pochodzenia nie jest Federacja Rosyjska. Podatnik wdrażający określone towary, odpowiada tylko za zgodność określone informacje w przedstawionych im fakturach informacje zawarte w otrzymanych przez nich fakturach i dokumentach przewozowych.

Klauzula 2 Zasad wypełniania faktury wykorzystywanej do obliczania podatku od wartości dodanej, kolumny 10 i 10a wskazują kraj pochodzenia towaru ( kod cyfrowy i odpowiednią nazwę skróconą) zgodnie z Ogólnorosyjski klasyfikator Kraje Świata. Kolumna 11 - numer zgłoszenia celnego. Kolumny te są wypełniane w odniesieniu do towarów, których krajem pochodzenia nie jest Federacja Rosyjska.

W piśmie Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 30.08.2013 r. Nr АС-4-3 / 15798 zawiera następujące zalecenia związane z odzwierciedleniem numeru zgłoszenia celnego na fakturze:

„Jeśli chodzi o procedurę wypełniania numeru zgłoszenia celnego wskazanego na fakturze, należy zauważyć, że zgodnie z klauzulą 1 Rozporządzenia Państwowego Komitetu Celnego Rosji nr 543 zgłoszenie celne po zwolnieniu towarów ”(zarejestrowane przez Ministerstwo Sprawiedliwości Rosji w dniu 14 lipca 2000 r., nr rej. 2307) po zwolnieniu przez organ celny Federacja Rosyjska konkretny produkt numer zgłoszenia celnego ładunku (CCD), w którym znajdują się informacje o tym produkcie , należy wziąć pod uwagę numer rejestracyjny zgłoszenia celnego ładunku przydzielony przez urzędnika organ celny Federacja Rosyjska po jej przyjęciu (z kolumny 7 Deklaracji Celnej), wskazanie poprzez znak ułamkowy „/” numeru seryjnego towaru z kolumny 32 arkusza głównego lub dodatkowego WKC lub wykazu towarów, jeżeli przy zgłoszeniu użyto wykazu towarów zamiast arkuszy dodatkowych.

Jeśli chodzi o kolumnę 7 CCD, należy zauważyć, że zgodnie z ust. 1 pkt 43 Instrukcji dotyczącej procedury wypełniania zgłoszenia dla towarów zatwierdzonych Decyzją Komisji Unia Celna od 20.05.2010 nr 257, od 01.01.2011 numer zgłoszenia celnego jest wskazany nie w kolumnie 7 CCD, ale w pierwszym wierszu kolumny „A” arkuszy głównych i dodatkowych.

Dlatego wypełniając wskaźnik w kolumnie 11 „Numer zgłoszenia celnego” faktury, należy kierować się powyższą procedurą. ”

Tym samym, jeśli Twoja Organizacja nie wskaże numeru seryjnego towaru w kolumnie 11 faktury, to kontrahenci Organizacji mają ryzyko odmowy przyjęcia podatku VAT do odliczenia.

Tymczasem należy pamiętać, że zgodnie z art. 169 ust. 2 ust. 2 błędy w fakturach i faktury korygujące, nie utrudnianie organom podatkowym podczas prowadzenia Audyt podatkowy zidentyfikować sprzedawcę, kupującego towary Opis towaru(roboty, usługi), prawa własności, również ich koszt wysokość podatku oraz kwotę podatku naliczonego kupującemu, nie stanowią podstawy do odmowy odliczenia kwoty podatku.

Oficjalne stanowisko organów regulacyjnych jest takie, że wskazanie niepełnych informacji o numerze zgłoszenia celnego w kolumnie 11 faktury nie stanowi podstawy do odmowy odliczenia podatku VAT.

Tak więc w piśmie Ministerstwa Finansów Federacji Rosyjskiej z dnia 18.02.2011 r. Nr 03-07-09/06 wskazuje:

„Zgodnie z ust. 2 art. 169 kodeksu podatkowego Federacji Rosyjskiej faktury są podstawą do przyjęcia kwot podatku od wartości dodanej przedstawionych kupującemu przez sprzedającego do odliczenia, gdy spełnione są wymagania określone w punktach 5, 5.1 i 6 tego artykułu. Na podstawie s. 13 i 14 ust. 5 art. 169 Kodeksu Podatkowego Federacji Rosyjskiej dane obowiązkowe Na fakturach znajduje się kraj pochodzenia towaru oraz numer zgłoszenia celnego.

Jednocześnie zgodnie z par. 2 pkt 2 art. 169 Kodeksu Podatkowego Federacji Rosyjskiej, błędy w fakturach, które nie uniemożliwiają organom podatkowym podczas kontroli podatkowej identyfikacji sprzedawcy, nabywcy towarów (robót, usług, praw majątkowych), nazwy towarów (robót, usług, praw majątkowych), ich koszt, a także stawka podatku i kwota podatku prezentowana kupującemu nie stanowią podstawy do odmowy przyjęcia kwot podatku do odliczenia.

Zatem, jeżeli w kolumnie 11 „Numer zgłoszenia celnego” faktury znajdują się niepełne informacje o numerze zgłoszenia celnego (brak numeru seryjnego towaru z kolumny 32 arkusz główny lub arkusz uzupełniający zgłoszenia celnego lub z wykazu towarów (jeżeli przy zgłoszeniu zastosowano wykaz towarów zamiast arkuszy uzupełniających)) oraz taka faktura nie uniemożliwia organom podatkowym w trakcie kontroli podatkowej identyfikacji sprzedawcy, nabywcy towaru, nazwy towaru, jego wartości, a także stawki podatku i kwoty podatku przedstawionego kupującemu, to taka faktura nie stanowi podstawy do odmowy odliczenia kwoty podatku».

Stanowisko to potwierdza liczna praktyka arbitrażowa.

Rozdzielczość FAS Dystrykt Północnokaukaski od 10.07.2009 w sprawie nr А32-955 / 2009-56 / 46

Sąd zauważył że art. 169 ust. 5 akapit 14 kodeksu podatkowego Federacji Rosyjskiej nie wymaga wskazania numeru CCD z numerem seryjnym towarów z kolumny 32 CCD, wskazanego znakiem ułamka po jego numerze . Za zgodność informacji na fakturach odpowiada sprzedawca, który wystawił faktury. Ponieważ społeczeństwo nie jest uczestnikiem umowa handlu zagranicznego, nie ma możliwości sprawdzenia poprawności wypełnienia określony wykres sporne faktury.

Uchwała Federalnej Służby Antymonopolowej Obwodu Moskiewskiego z dnia 31.01.2013. w sprawie nr А40-26457 / 12-99-124

Sąd stwierdził, że dla podatnika jako nabywcy nie powstaje negatywne konsekwencje niezgodność informacji o numerze CCD podanym przez dostawcę z informacjami przekazanymi przez organ celny. Kupujący nie ponosi również odpowiedzialności za wskazanie przez dostawcę numeru zgłoszenia celnego ładunku, którego nazwa towaru nie pokrywa się z nazwą towaru na fakturze.

Rozdzielczość FAS Centrum od 15.02.2011 w sprawie nr А68-896/10

Sąd stwierdził, że podatnik nie ponosi odpowiedzialności za brak na fakturach informacji przewidzianych w art. 169 ust. 13, 14 ust. 5 kodeksu podatkowego Federacji Rosyjskiej. Dlatego złe wskazanie kontrahent w fakturach o numerach CCD nie jest powodem odmowy odliczenia podatnika.

Podobne wnioski zawiera rezolucja FAS Dystrykt Północno-Zachodni od 26.03.2013 w sprawie nr A56-34881/2012; Uchwała Federalnej Służby Antymonopolowej Okręgu Centralnego z 25.12.2012. w sprawie nr А54-5589/2011; Uchwała Federalnej Służby Antymonopolowej Okręgu Moskiewskiego z dnia 17 grudnia 2012 r. w sprawie nr A40-15306 / 12-20-73; Uchwała Federalnej Służby Antymonopolowej Okręgu Północno-Zachodniego z 25 czerwca 2012 r. w sprawie nr A56-29740/2011; Uchwała Federalnej Służby Antymonopolowej Okręgu Moskiewskiego z 16.05.2012. w sprawie nr А40-61481 / 11-91-265; Uchwała Federalnej Służby Antymonopolowej Okręgu Północnokaukaskiego z dnia 29 listopada 2011 r. w sprawie nr A53-5877/2011 i innych.

Zwracamy uwagę na to, że istnieje coś przeciwnego praktyka arbitrażowa... Tak więc w rezolucji FAS Dystrykt wschodniosyberyjski od 15.08.2012 w sprawie 74-2763/2011 sąd wskazał, że podatnik bezprawnie zastosował odliczenie, w szczególności ze względu na to, że w fakturze podano numer nieistniejącego GTE.

Podobne wnioski zawiera Uchwała Federalnej Służby Antymonopolowej Obwodu Moskiewskiego z 14.08.2012. w sprawie nr A40-81073 / 11-107-351; Uchwała Federalnej Służby Antymonopolowej Okręgu Północnokaukaskiego z dnia 29.09.2011 r. w sprawie nr A53-22812/2010 (Postanowieniem Naczelnego Sądu Arbitrażowego Federacji Rosyjskiej z dnia 29 lutego 2012 r. nr VAS-1127/12 przekazanie tej sprawy Prezydium Naczelnego Sądu Arbitrażowego Federacji Rosyjskiej odmówiono); Uchwała Federalnej Służby Antymonopolowej Uralu z 23.07.2009. nr F09-5127/09-C2 w sprawie nr A47-2217/2008.

Zauważ, że w powyższym sprawy sądowe jest ich więcej rażące naruszenia wypełnienie kolumny 11 faktury (brak numeru CCD, brak numeru CCD itp.).

W związku z tym naszym zdaniem, jeżeli Organizacja nie wskazuje w kolumnie 11 faktury numeru seryjnego towaru, natomiast sama Numer GTE zostaną wskazane prawidłowo, ryzyko roszczeń przez Organy podatkowe kontrahentom Organizacji jest mało prawdopodobne.

27.02.2012

Do wiadomości instytucji kredytowych

Elektroniczna skrzynka pocztowa zawiera dane określone we wniosku instytucja kredytowa, w tym szyfr usługowy wymagany do określenia typu obsługi technologii informatycznych. Kwestie rozliczania zapytań otrzymywanych na skrzynkę e-mail oraz rozliczania wniosków wystawianych przez instytucję kredytową w odpowiedzi na zapytania uwzględniają również szyfr usługowy, który określa cechy warunków danej umowy.

Przejście na inny rodzaj usługi wymaga zorganizowania nowego elektronicznego skrzynka pocztowa, uwzględniając m.in. szyfr nowa usługa, definiując inny rodzaj wsparcia informatycznego, inną organizację księgową.

Zwracamy uwagę instytucji kredytowych, które wcześniej pracowały na podstawie umów zawartych z Państwowym Centrum Badawczym Federalnej Służby Celnej Rosji na świadczenie usług automatycznego wsparcia informatycznego,

nowe umowy z CITTU zostaną zawarte na rodzaj usługi, która była świadczona w ramach powyższych umów, z uwagi na fakt, że skrzynka e-mail została utworzona w ramach poprzedniej umowy.

Instytucje kredytowe, które wcześniej pracowały nad aplikacją (umowa z kodem usługi U.1.2.1.6.1), mogą wybrać usługę U.5.1 lub U.8.1 (dla banków z rozbudowaną siecią oddziałów).

Jak połączyć się z systemem?

1. Zgodnie z pismem szefa Federalnej Służby Celnej Rosji z dnia 23.12.2008 nr 01-28 / 54547 „W sprawie organizacji rozpatrywania wniosków instytucji kredytowych o potwierdzenie faktu przetwarzania zgłoszeń celnych”, organizacja kredytowa wysyła wniosek zgodnie z proponowanym modelem organizacji dedykowanej sekcji (dalej - elektronicznej skrzynki pocztowej ) na stronie internetowej Federalnej Służby Celnej Rosji w celu zapewnienia interakcji z systemem weryfikacji informacji zawartych w deklaracjach towarów (zwane dalej DT), przedłożone jako dokumenty uzupełniające instytucjom kredytowym podczas przeprowadzania transakcje walutowe, w odniesieniu do mieszkańców spełniających kryteria określone w piśmie Banku Rosji z dnia 1 listopada 2008 r. nr 137-T „W sprawie poprawy wydajności pracy w celu zapobiegania podejrzanym transakcjom” (dalej - system weryfikacji informacji) do CITTU skierowane do szefa CITTU FCS Rosji.

2. Wymagania dotyczące aplikacji

Wniosek musi być złożony na papierze firmowym instytucji kredytowej i posiadać numer rejestracyjny.

Do wniosku dołączona jest kopia licencji banku, poświadczona okrągły znaczek słoik

3. Zgłoszenie należy przesłać na adres: 121087, Moskwa, ul. Nowozawodskaja, 11/5, budynek 6,

Szef CITTU FCS Rosji.

4. Po otrzymaniu wniosku o przyłączenie do systemu walidacji, adres e-mail osoba odpowiedzialna za organizację pracy z CITTU FCS Rosji otrzyma umowę o świadczenie usług wsparcia technologii informatycznych w celu wprowadzenia szczegółów organizacji i informacji o sygnatariuszu.

5. Umowa wypełniona przez instytucję kredytową jest wysyłana na adres e-mail osoba uprawniona CITTU FCS Rosji do dalszej rejestracji i przetwarzania.

6. Umowa podpisana przez CITTU w 2 egzemplarzach. wysłane do instytucji kredytowej do podpisania. Kopia umowy CITTU jest wysyłana do podany adres.

7. Należy pamiętać, że dostęp do skrzynki e-mail odbywa się wyłącznie ze stacji roboczej, której adres IP został wskazany we wniosku za pośrednictwem strony internetowej Federalnej Służby Celnej Rosji w Internecie, pod adresem: https: //banks.site/ przy użyciu przypisanej do instytucji kredytowej nazwy konta e-mail i hasła

W związku ze zmianami w ustawodawstwie ważną rolę zaczął odgrywać numer rejestracyjny zgłoszenia celnego. Powiemy Ci, skąd wziąć te rekwizyty, gdzie się one znajdują, dlaczego jest wskazane na fakturze i innych dokumentach, a także podamy próbkę jego napisania.

Przykład

Obecny wzór zgłoszenia celnego towarów zatwierdza załącznik nr 2 do decyzji Komisji Unii Celnej z dnia 20 maja 2010 r. nr 257:

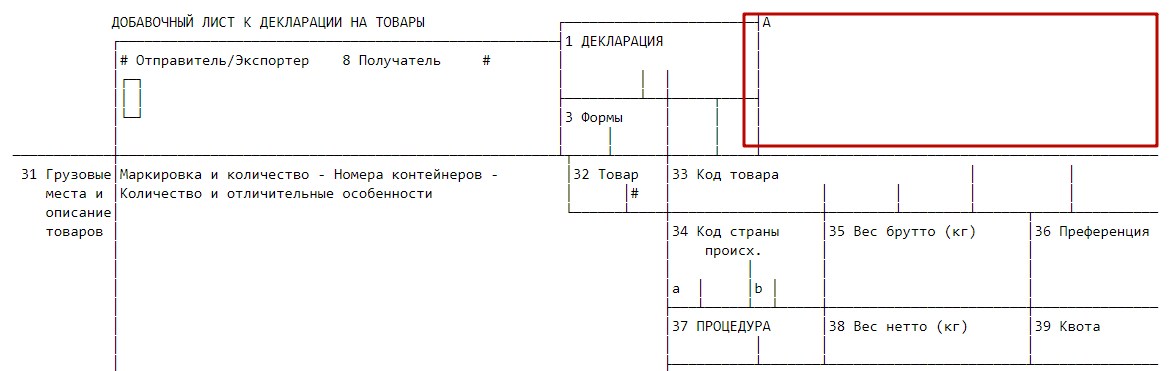

Powiedzmy od razu, że numer rejestracyjny zgłoszenia celnego ładunku należy rozumieć jako numer zgłoszenia wskazanego powyżej. Istotnie, jako takie GTE nie działają już w związku z rozwojem prawodawstwa EAEU.

Zgodnie z klauzulą 43 zasad wypełniania tego dokumentu numer rejestracyjny zgłoszenia celnego w 2017 roku i w przyszłości jest umieszczany na nim wyłącznie przez urzędnika odpowiednich organów celnych.

Ten sam akapit mówi, jak wygląda numer rejestracyjny zgłoszenia celnego i daje jego odszyfrowanie.

Tutaj typowy przykład numer rejestracyjny zgłoszenia celnego. Dla każdego kraju - członka Unii Celnej i każda deklaracja ma swoją własną, chociaż format jest taki sam:

Należy pamiętać, że każdy przykładowy numer rejestracyjny zgłoszenia celnego ma następujący format:

|

- lewa część to kod urzędu celnego, który zarejestrował zgłoszenie zgodnie z jego klasyfikacją;

- część środkowa - dzień rejestracji zgłoszenia (DDMMRR);

- prawa część to numer seryjny zgłoszenia, który jest mu nadany zgodnie z rejestrem celnym rejestracji zgłoszeń (zaczyna się od jednego z każdego roku kalendarzowego).

Jak widać, dany numer jest zawsze oznaczony ukośnikiem „/”. I nie powinno być spacji między elementami.

Tak więc organizacja (indywidualny przedsiębiorca, osoba fizyczna) nie powinna mieć pytania, jak wypełnić numer rejestracyjny zgłoszenia celnego. Odbywa się to wyłącznie przez urzędnika celnego. Ważne jest tylko, aby wiedzieć, gdzie podany jest numer rejestracyjny zgłoszenia celnego, aby szybko go znaleźć.

Czasami do potwierdzenia potrzebny jest numer rejestracyjny zgłoszenia celnego (pełne zgłoszenie celne) zero VAT w rzeczywistości dobra sprzedane eksportowane (klauzula 1 artykułu 165 kodeksu podatkowego Federacji Rosyjskiej).

Jednocześnie Ministerstwo Finansów uważa, że numer rejestracyjny zgłoszenia celnego przy wywozie musi pochodzić z pełnego zgłoszenia (pismo z dnia 23 października 2015 r. nr 03-07-08 / 60952) oraz Federalnej Służby Podatkowej uważa, że jest to raczej tymczasowe (pismo z dnia 28 lipca 2017 r. nr SD-4-3/14879).

Gdzie można uzyskać

O tym, gdzie uzyskać numer rejestracyjny zgłoszenia celnego, mówi się w tym samym paragrafie 43 zasad wypełniania zgłoszenia towarów.

Nie musisz długo szukać, gdzie znajduje się numer rejestracyjny zgłoszenia celnego. Znajduje się on bezpośrednio w pierwszym wierszu kolumny „A” pierwszego i każdego dodatkowego arkusza deklaracji.

Aby jasno zrozumieć, gdzie szukać numeru rejestracyjnego zgłoszenia celnego, zapoznaj się z rysunkiem powyżej i poniżej. Kolumnę „A” podświetliliśmy na czerwono.

To nie wszystko. Innym źródłem, w którym wskazany jest numer rejestracyjny zgłoszenia celnego, jest górny róg każdego egzemplarza uzupełnienia, jeśli taki jest stosowany.

niewłaściwa wartość

Czasami program księgowy może przekazać komunikat, że numer rejestracyjny zgłoszenia celnego ma nieprawidłowa wartość... Jednocześnie ważne jest, aby celnik, przez który przeszło zgłoszenie, był początkowo odpowiedzialny za umieszczenie prawidłowego numeru. Przydzielony numer poświadcza przecież swoim podpisem i osobistą pieczęcią numerowaną.

Zdarza się również, że podążając za łańcuchem kontrahentów, numer rejestracyjny zgłoszenia celnego, przenoszony z jednego dokumentu na drugi, traci poprawność. Oznacza to, że musisz to wyjaśnić z partnerami biznesowymi.

Różnica w stosunku do numeru deklaracji

Jak wspomniano, główną różnicą między numerem rejestracyjnym zgłoszenia celnego a innymi szczegółami tego dokumentu jest jego format zapisu.

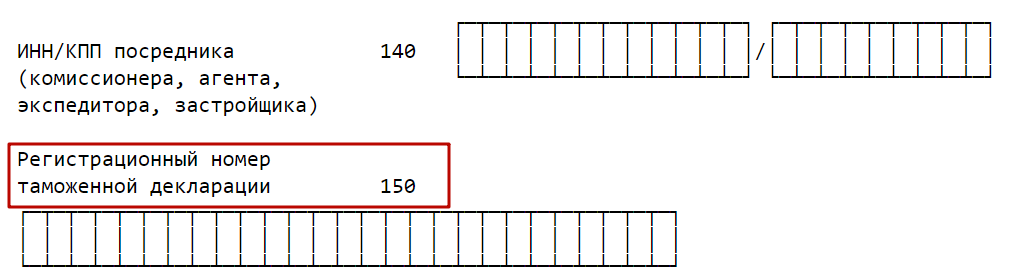

Ponadto dekret rządu Federacji Rosyjskiej z dnia 19 sierpnia 2017 r. Nr 981 faktycznie zniósł termin „liczba zgłoszeń celnych” z głównych dokumentów dotyczących podatku VAT. Na tej podstawie możemy stwierdzić, że różnica między numerem zgłoszenia celnego a numerem rejestracyjnym tego zgłoszenia nie ma już znaczenia. Weź przynajmniej wiersz 150 deklaracji VAT, który teraz nazywa się „ Numer rejestracyjny deklaracja celna ":

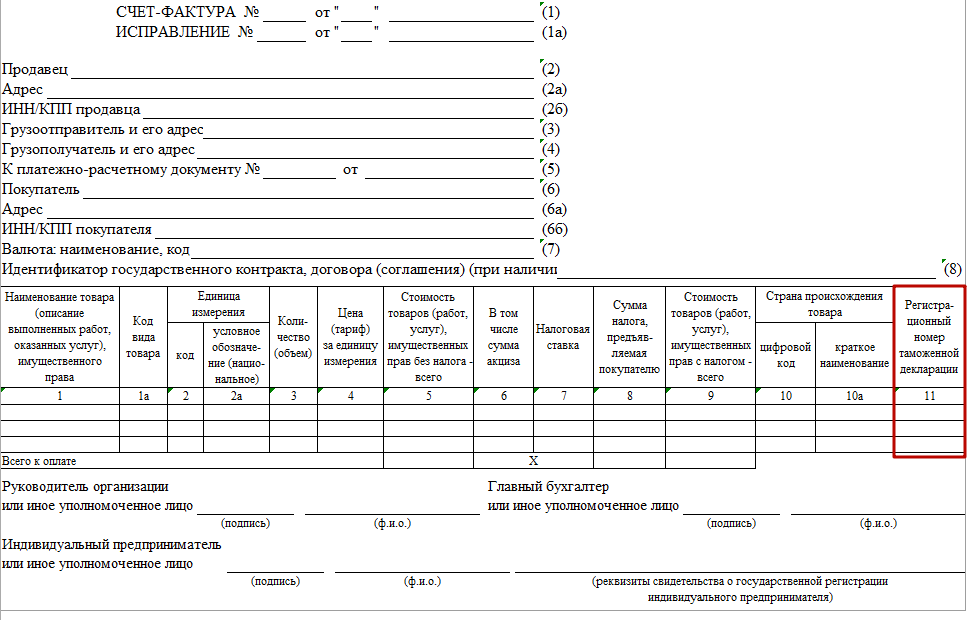

Na fakturze

Na fakturze w kolumnie 11 należy podać numer rejestracyjny zgłoszenia celnego. Od 1 października 2017 r. otrzymał on taką samą nazwę jak ten wymóg:

Kolumnę 11 wypełnia się dla towarów, które:

- nie pochodzą z Rosji;

- dopuszczone do konsumpcji krajowej po zakończeniu procedury wolnej strefy celnej w Obwód Kaliningradzki.

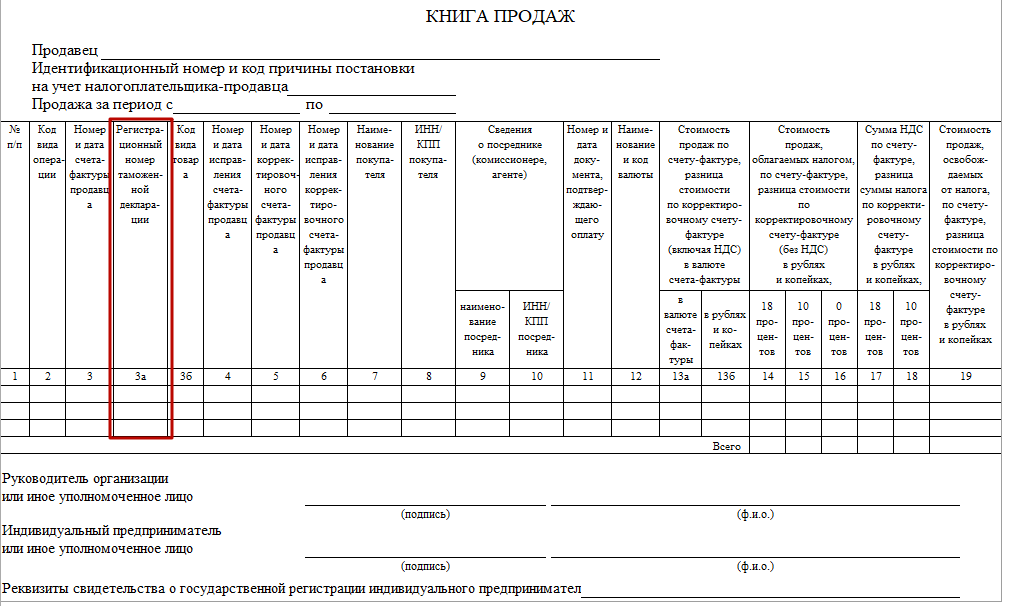

W księdze sprzedaży

Na mocy zmian wprowadzonych Dekretem Rządu Federacji Rosyjskiej z dnia 19 sierpnia 2017 r. Nr 981 z dnia 1 października 2017 r. numer rejestracyjny zgłoszenia celnego w księdze sprzedaży otrzymał osobną kolumnę 3a:

W tej kolumnie wpisuje się numer rejestracyjny zgłoszenia celnego, który jest wydawany, gdy towary są zwalniane do konsumpcji krajowej na koniec procedury wolnej strefy celnej w obwodzie kaliningradzkim.

Ten wskaźnik jest wypełniany przy sprzedaży towarów, dla których obliczony VAT podczas zgłoszenia celnego:

- nie została wypłacona zgodnie z ust. 1 pkt. 1.1 ust. 1 art. 151 kodeksu podatkowego Federacji Rosyjskiej;

- opłacone zgodnie z ust. 3 pkt. 1.1 ust. 1 art. 151 Kodeksu.

W księdze zakupów

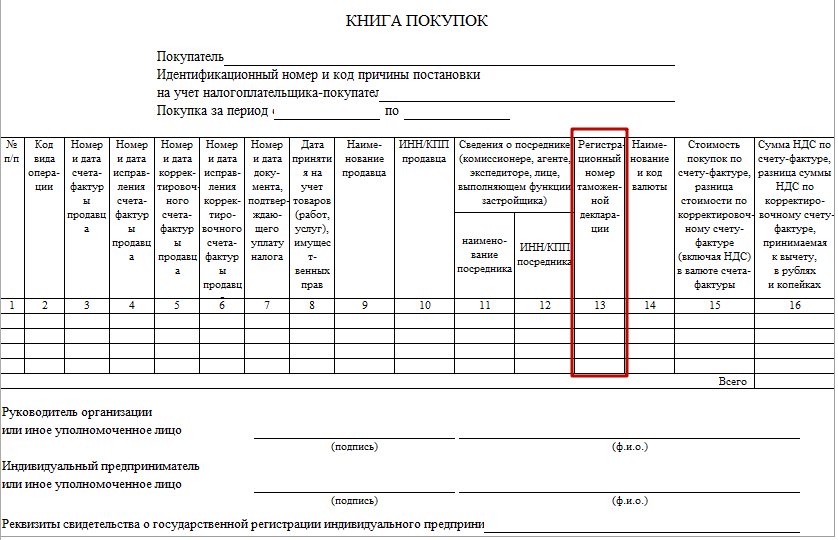

Od 1 października 2017 r. numer rejestracyjny zgłoszenia celnego otrzymał swoją tytułową kolumnę w księdze zakupów. Wcześniej nazywano go po prostu „Numerem deklaracji celnej” (Dekret Rządu Federacji Rosyjskiej z dnia 19 sierpnia 2017 r. Nr 981):

W tej kolumnie jeden lub kilka numerów rejestracyjnych zgłoszenia celnego na sprzedaż towarów przywożonych do Rosji jest podanych lub oddzielonych średnikami, gdy ich Deklaracja celna przewidziane przepisami Eurazjatyckiej Unii Gospodarczej.

Kolumna 13 nie jest wypełniana, gdy dane na skorygowanej (skorygowanej fakturze korygującej) znajdują odzwierciedlenie w księdze zakupów.

Odzwierciedlając w księdze zakupów VAT zapłacony przy imporcie towarów do Federacji Rosyjskiej, w kolumnie 3 należy podać jeden lub kilka numerów rejestracyjnych zgłoszenia celnego oddzielonych średnikami

Gdy VAT jest odzwierciedlony w księdze zakupów (klauzula 14 artykułu 171 kodeksu podatkowego Federacji Rosyjskiej), w kolumnie 3 numer rejestracyjny zgłoszenia celnego sporządzonego w celu zwolnienia towarów do konsumpcji krajowej podaje się na końcu procedury wolnej strefy celnej w obwodzie kaliningradzkim. W takim przypadku kolumny 4 - 9 i 11 - 15 nie są wypełnione.

Jeśli znajdziesz błąd, wybierz fragment tekstu i naciśnij Ctrl + Enter.

V praktyczna praca księgowi często mają problemy podczas wypełniania gr. 11 na fakturze. Wpisuje się w nim numer rejestracyjny zgłoszenia celnego. Skąd wziąć księgowego niezbędne informacje o nim, a co można zakodować w tak nieskończonej kombinacji liczb? Nie jest zbyteczne wyjaśnianie osobliwości rejestrowania poprawnych danych w dokumencie, aby był on poprawnie wypełniony.

Jakie informacje zawarte są w gr. 11 faktur

Jak poprawnie wypełnić faktury (SCF) wyjaśniono w dokumenty regulacyjne... Należy bezwzględnie przestrzegać zasad. SCF - dokumenty, których utworzenie jest niezbędne do obliczenia podatku VAT, a następnie wymagania dla niego odliczenia podatkowe.

Często takie operacje dotyczą przemieszczania ogromnej gamy towarów przez granicę państwa. Dlatego w SCF, które wystawiają firmy sprzedające firmom kupującym, nie można obejść się bez rejestracji numeru zgłoszenia celnego ładunku (CCD).

W drugim akapicie zasad tworzenia SCF jest napisane, że numer rejestracyjny zgłoszenia celnego na fakturze jest wskazany w osobnej kolumnie pod numerem 11. TD jest wypełniany tylko w odniesieniu do tych produktów, które nie zostały produkowane w Federacji Rosyjskiej, ich kraj pochodzenia jest inny.

Odnosi się to do numeru rejestracyjnego towarów importowanych do Federacji Rosyjskiej przez importerów i przeznaczonych do konsumpcji krajowej.

Numer ten jest wymogiem krajowym i jest generowany przez właściwy organ celny. Ta procedura jest ustanowiona przez prawo. Zgodnie z obecną Instrukcją numer rejestracyjny zgłoszenia celnego z 2017 r., podobnie jak we wszystkich poprzednich okresach, składa się z trzech elementów oddzielonych odpowiednim znakiem „/”.

Skład numeru TD

Kod jest umieszczony pewna liczba cyfry. Jego poszczególne elementy są jasne i logiczne. Treść wydania przedstawia się następująco:

Część 1. Składa się z 8 liczb. Oznaczają kod organu celnego, w którym zarejestrowany został TD. Numer rejestracyjny zgłoszenia celnego ma nieprawidłowe znaczenie, jeśli oryginalne cyfry różnią się od liczby „10”. Wszystkie kody celników w Federacji Rosyjskiej są ściśle ośmiocyfrowe. Dwie początkowe cyfry to zawsze „10”.

Część 2. Sześciocyfrowy numer jest jeszcze łatwiejszy do rozszyfrowania. Zawiera datę rejestracji towaru przez urząd celny. Format standardowy - dzień, miesiąc i rok (2 ostatnie cyfry roku). Numer rejestracyjny zgłoszenia celnego, którego przykład podano poniżej, oznacza, że dokument został zarejestrowany w dniu 12.09.2017 r. (09.12.17).

Część 3. Kod składa się z siedmiu cyfr i więcej znaków. Koduje numer seryjny dokumentu (TD) dla zasobów towarowych w urzędzie celnym, w którym dokonano rejestracji. Posiada również swoje własne cechy i zasady, które określają, jak numer rejestracyjny zgłoszenia celnego wygląda jako całość. Musi zaczynać się od jednego w każdym nowym rok kalendarzowy... Okazuje się, że pierwsza deklaracja, która w nowym roku wpadła w ręce celników, otrzyma numer w kolejności: „0000001”.

Organy podatkowe mają najbardziej „ulubione” szczegóły, które sprawdzają szczególnie dokładnie. Wśród nich są numery rejestracyjne DT. Dlatego podczas wypełniania SCF należy sprawdzić ich autentyczność. Numer rejestracyjny zgłoszenia celnego, którego próbkę przedstawiono poniżej, składa się łącznie z 21 cyfr i dwóch znaków oddzielających:

10012000/120917/0129451

Dekodowanie liczb:

Kaliningradzki Urząd Celny / 12 września 2017 / numer zarejestrowanego zgłoszenia, które przeszło przez określone organy celne.

Liczba cyfr w trzeciej części wzrośnie, jeśli więcej produktów... Wtedy numer rejestracyjny zgłoszenia celnego ładunku (CCD) wzrośnie o jedną lub dwie cyfry.

Gdy zgłoszenie celne nie jest drukowane, jego numer rejestracyjny znajduje się w oprogramowaniu zgłaszającego, które zapewnia zgłoszenie celne.

Numer rejestracyjny zgłoszenia i kraj unii celnej

Prowadząc operacje sprzedażowe produkty importowane numer CCD jest zapisany w SCF. W gr. 10 i 10a podaje się kraj pochodzenia towaru. Sprzedawca odpowiada za poprawność danych zawartych w dokumentach towarzyszących towarowi.

Dla towarów z Rosji gr. 10 i 10a nie są wypełnione (art. 169 ust. 5 kodeksu podatkowego). Dotyczy to również produktów importowanych do Federacji Rosyjskiej z krajów będących członkami Unii Celnej. Na granice wewnętrzne stany kontrola celna anulowane, oznacza to, że nie ma potrzeby uzupełniania GTE. Nie jest generowany numer rejestracyjny zgłoszenia celnego dla eksportu i importu dowolnego asortymentu produktów ze stanów Unii Celnej. W SCF w odpowiednich kolumnach (10, 10a, 11) wystarczy wstawić myślniki. Nie wolno pozostawiać ich pustych.

Zaktualizowano kolumnę 11 SCHF

Formularz SCF został zmieniony od października 2017 r. Dotyczy to również kolumny 11, w której znajduje się numer rejestracyjny zgłoszenia celnego.

Nie ma radykalnych zmian. Jego poprzednia nazwa „Numer deklaracji celnej” została zastąpiona nazwą, o której mowa.

Numer TD i numer rejestracyjny TD nie są dokładnie identycznymi pojęciami.

W praktyce stosuje się kilka terminów:

- Nr rejestracyjny TD. Znajduje się w kolumnie A głównego i dodatkowego arkusza deklaracji. Tworzy go pracownik urzędu celnego. To ta liczba jest przekazywana do gr. 11 SCF.

- Numer TD jest porządkowy. Pod nim wykonawczy celne odzwierciedla deklarację w specjalnym dzienniku. Nie. TD jest częścią numeru rejestracyjnego.

Istnieje niewielka różnica między numerem zgłoszenia celnego a numerem rejestracyjnym.

Należy zwrócić uwagę na następujące zasady umieszczania numeru TD w SCF:

- Po sprawdzeniu ładunku i Załączone dokumenty przez celnika, sporządzony przez DT, jest rejestrowany w specjalnym dzienniku. Głównym parametrem jest tutaj numer GTE.

- Gdy towary przechodzące przez odprawę celną, zgodnie z klasyfikatorem celnym, należą do tej samej grupy, istnieje możliwość zestawienia lista ogólna... Powstaje jeden arkusz CCD.

- Do różne grupy wartości towarów v obowiązkowy są wypełnione oddzielne strony GTE. Z różnorodnym asortymentem i nazewnictwem waga towaru będą musieli robić notatki na znacznej liczbie kart TD.

Najmniejsze błędy i nieścisłości spowodują odmowę celników dokonania odliczeń podatkowych.

Nr rejestracyjny TD w deklaracji VAT

W tym roku zmiany wpłynęły na deklaracje VAT. Dotyczą one również numerów AP. W ósmej części gr. 13 „Numer rejestracyjny zgłoszenia celnego” w księdze zakupu. Wcześniej istniały ograniczenia dotyczące liczby nagrywanych postaci. Kolumna zawierała maksymalnie 30 cyfr, co stwarzało pewne trudności i wymuszone redukcje. Teraz wiersz można łatwo wypełnić w kolumnie, stało się możliwe zapisanie tylu znaków, ile jest w CCD.

W sekcji dziewiątej w gr. 3а „Numer ewidencyjny zgłoszenia celnego” w księdze sprzedaży powinien odzwierciedlać numer CCD uzyskany podczas wysyłki towaru z obwodu kaliningradzkiego do innych regionów kraju. Informacje z tej kolumny przeniesiono na stronę 035 str. 9.

Dane w księgach zakupów i sprzedaży są kopiowane z FSC.

W 2017 r. pozostaje warunek obowiązkowej rejestracji numeracji CCD w SCF. Dotyczą towarów, które wjechały do kraju przez urzędy celne RF. Jak wypełnić numer rejestracyjny zgłoszenia celnego opisano powyżej.

Wymóg ten jest słuszny, ponieważ wynika z konieczności uważnego monitorowania kwestii dotyczących naliczania podatku VAT, a następnie udostępniania organizacji odliczeń podatkowych. Numery rejestracyjne należy umieszczać na wszystkich bez wyjątku arkuszach deklaracji.

- Dlaczego marzy wielki byk

- Jak leczyć zespół śpiącej królewny?

- Co zrobić, gdy poziom hemoglobiny jest podwyższony?

- Ile części ciała mają owady: struktura zewnętrzna

- Poklonskaya była jedną z pierwszych w Dumie Państwowej, która złożyła sprawozdanie z dochodów

- Zastępca Kurułtaja i komunista vadim Valerievich gataullin

- Powieść (gatunek literacki)

- Język tańca. słownictwo taneczne. Klasyczne terminy taneczne Słownictwo taneczne dotyczące tańca

- Albański jest podobny do rosyjskiego

- Żony najbogatszych ludzi na Ukrainie

- Czujemy się, jakbyśmy żyli w różnych światach

- Żywica Vladimira wie, jak szybko budować świątynie

- Włączanie automatycznego obracania ekranu na iPadzie wyłączone

- Co to jest Wi-Fi Direct?

- Jaka jest podstawa praw do Androida

- Sony Xperia M2 utknęła Opis Twardy reset

- Tryb oszczędzania energii lub co mówi żółta lampka baterii na iPhonie

- Zresetuj Androida do ustawień fabrycznych (twardy reset)

- Automatyczne obracanie ekranu nie działa na urządzeniu z Androidem Automatyczne obracanie ekranu jest wyłączone

- Jak przywrócić ustawienia fabryczne iPhone'a i całkowicie go wyczyścić?