Rachunkowość zarządcza w organizacji

Rachunkowość zarządcza w organizacji.

Wiele przywódcy rosyjscy nie mają jasnego zrozumienia rachunkowość zarządcza w przedsiębiorstwie. Z reguły wiele osób wyobraża sobie rachunkowość zarządczą jako rodzaj księgowość i błędnie uważają, że posiadanie w przedsiębiorstwie działu takiego jak księgowość wystarczy, aby kontrolować i szybko zarządzać firmą.

Co to jest rachunkowość zarządcza.

W odróżnieniu od rachunkowości i rachunkowość podatkowa, które są ściśle regulowane przez standardy i przepisy, rachunkowość zarządcza prowadzona jest zgodnie z potrzeby informacyjne kierownictwo konkretna organizacja. Dlatego jest ich wiele różne podejścia do rozwoju systemu rachunkowości zarządczej, do sposobów jego prowadzenia, a nawet do samej definicji rachunkowości zarządczej.

Z reguły rachunkowość zarządcza jest opracowywana dla konkretnej firmy, z jej indywidualne potrzeby. A nawet liczyć zysk netto Każdy menadżer może mieć swój własny.

Ten schemat blokowy nie wskazuje możliwych przepływów aktywów pomiędzy dostawcami a bankami, dostawcami i partnerami, nabywcami a bankami, nabywcami i partnerami.

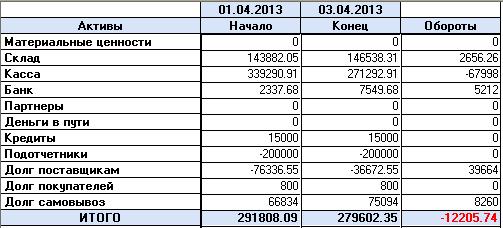

Zysk można zazwyczaj obliczyć na dwa sposoby. Pierwsza i najłatwiejsza to obliczenie aktywów na początek i koniec okresu sprawozdawczego (okresu, za który chcesz poznać swój zysk). Na „palcach” można to wyjaśnić w następujący sposób. Na początku miesiąca miałeś w kieszeni 100 rubli, a na koniec 1000 rubli, co oznacza, że w ciągu miesiąca zarobiłeś 900 rubli. Aby obliczyć zyski tą metodą, konieczne jest określenie obszarów, w których przechowywane są te aktywa. Jeśli chodzi o nasz schemat blokowy, możemy wyróżnić następujące zalety:

- WARTOŚCI MATERIAŁOWE

- MAGAZYN

- KASÓWKA

- WZMACNIACZ

- PIENIĄDZE W PORODZIE

- KREDYTY

- ROZLICZENIA

- DŁUG KUPUJĄCYCH

- DŁUG WOBEC DOSTAWCÓW

1.Aktywa materialne- jest to jedyny zasób, który nie jest widoczny na schemacie blokowym ruchu majątku. Spróbujmy teraz dowiedzieć się, jakie wartości materialne są w naszym rozumieniu.

Aktywa materialne to dobra, które nie biorą udziału w procesie osiągania zysku, tj. Nie kupuje się ich po to, żeby je później sprzedać i zarobić. Każda firma będzie miała swoją. Na przykład lodówka do sklepu sprzęt AGD będzie produktem (jeśli lodówka jest na sprzedaż), ale dla sklepu zajmującego się sprzedażą artykułów papierniczych będzie wartość materialna. Do aktywów takich zalicza się także sprzęt, sprzęt biurowy itp. Niektóre z tych aktywów nazywane są w rachunkowości „środkami trwałymi”.

Ten zasób oblicza się jako różnicę pomiędzy kosztem składnika aktywów (ceną nabycia) a jego odpisem. Nie ma problemów z obliczeniem otrzymania takiego majątku – kupiłeś coś i ustaliłeś jego wartość. Istnieją jednak rozbieżności dotyczące umorzenia tych aktywów. Każdy menedżer chce je spisać na swój sposób, jeden chce odpisać mniej materiałów jako wydatki, aby otrzymać (zobaczyć) większy zysk, inni chcą spisać wszystko na raz, aby ich zdaniem zobaczyć więcej obraz pesymistyczny. Od razu zaznaczam, że w dłuższej perspektywie obaj tacy menadżerowie osiągną ten sam rezultat! W rezultacie wszystkie te aktywa i tak zostaną umorzone.

Rozważmy 3 rodzaje obliczeń tego aktywa:

- Metoda księgowa polega na stopniowym odpisywaniu danego środka trwałego, tzw. amortyzacji. W takim przypadku określa się żywotność zakupionego przedmiotu i czas ten obiekt stopniowo spisywane.

- Druga metoda polega na natychmiastowym odpisaniu tego aktywa. Gdy tylko organizacja otrzyma ten obiekt, zostaje on natychmiast odpisany.

- Trzeci sposób odpisu (który stosuje autor) polega na stopniowym odpisywaniu danego środka trwałego w miarę dokonywania płatności za dany przedmiot.

Tak naprawdę nie ma sensu stopniowe odpisywanie takich aktywów, jeśli w końcu i tak zostaną umorzone. Ale druga metoda jest zła z innego powodu.

Załóżmy, że kupiłeś samochód w leasingu. Już to otrzymałeś i pracujesz nad tym. Zgodnie z drugą metodą obliczeniową należy to odpisać. Ale nie zapłaciłeś jeszcze za to pieniędzy lub zapłaciłeś częściowo. I okazuje się, że odpisujesz na wydatki pieniądze, których jeszcze nie zarobiłeś!

Istnieje zatem trzeci sposób odpisu, który w opinii autora jest najbardziej optymalny. Kupiłeś samochód, wpisałeś go do bilansu i spisałeś w trakcie płacenia za niego. Po opłaceniu samochodu można go zaliczyć jako wydatek.

Rozważmy osobno sytuację dotyczącą środków trwałych. Rzeczywiście, czasami warto przyjrzeć się kosztom środków trwałych.

Załóżmy, że rozwijasz firmę i Twój zysk jest zawsze bardzo mały ze względu na to, że stale wydajesz pieniądze na rozwój firmy, na przykład kupując nowe samochody, aby dostarczać towary swoim klientom. W głównym sprawozdaniu finansowym koszt tego składnika aktywów jest wydatkowany w miarę wydawania pieniędzy na te pojazdy. Ale te samochody nadal kosztują i ciekawie jest zobaczyć, ile kosztują. W w tym przypadkuŻadne wzory ani prawa nie są odpowiednie do obliczenia tych aktywów. W grę wchodzi tu wyłącznie rynek. Załóżmy, że kupiłeś dobry japoński samochód i pracowałeś nad nim przez 15 lat. W tym okresie już dawno odzyskałeś siły ten samochód i odsiedział swój czas. Zarówno według obliczeń księgowych, jak i zarządczych jego cena wynosi zero rubli, ale w rzeczywistości można się bez tego obejść specjalna praca sprzedać na przykład za 100 tysięcy rubli.

Mniej więcej to samo zdjęcie można zobaczyć w odwrotna strona. Załóżmy, że kupiłeś wczoraj nowy samochód, ale ich nie obliczyłem możliwości finansowe, zdecydowałem się go sprzedać. Będzie wielkie szczęście, jeśli sprzedasz go za cenę, za jaką go kupiłeś. Z reguły Twój nowy samochód straci 10-20% swojej wartości.

Dlatego bardziej poprawne jest rozpatrywanie tych aktywów osobno i nie mylenie ich z głównym. raport finansowy! Można utworzyć oddzielną tabelę zawierającą aktywa uznawane za środki trwałe. Ktoś może nawet włączyć do nich komputery, które można sprzedać za 10 lat za 1000 rubli! W tej tabeli możesz ustawić według potrzeb ceny rynkowe i przyjrzyj się wartości swoich aktywów materialnych.

3.Magazyn- Są to towary przeznaczone na sprzedaż i stanowiące główne źródło zysku. Im droższa jest sprzedaż produktu, tym większy będzie zysk.

Tutaj również należy zwrócić uwagę na cenę, po której te towary są inwentaryzowane. Niektórzy uważają, że salda zapasów należy obliczać wg cena sprzedaży. To jest błędne! W końcu w biznesie zakup towarów to tylko połowa sukcesu. Jednym z ważnych etapów prowadzenia działalności jest sprzedaż produktu z zyskiem. Zatem obecność produktu w magazynie nie oznacza, że go sprzedasz, dlatego też saldo towaru należy kalkulować według ceny zakupu (kosztu).

Kosztu tego nie należy mylić z kosztem księgowym, który obejmuje różne wydatki, takie jak płace, podatki, koszty mediów itp.

Bardzo ważne jest, aby zwrócić uwagę na odpisanie towaru. Tutaj każdy może sam zdecydować, za jaką cenę odpisać towar. Na przykład, jeśli dałeś produkt komuś z magazynu, logiczne jest odpisanie go po kosztach. Ale jeśli towar zaginie lub zostanie uszkodzony z magazynu i trzeba go wyrzucić, możesz odpisać towar po cenie sprzedaży, ponieważ to utracony zysk.

4.Kasa fiskalna- to są pieniądze, które są w kasie.

5.Bank- to są pieniądze rachunek bankowy firmy.

W tym miejscu należy porozmawiać o jeszcze jednym aktywie, który może pojawić się w wyniku pracy banku i kasy. Aktywo to można nazwać „PIENIĄDZAMI W SPOSÓB”, powstaje w wyniku kosztów czasu. Na przykład 31 stycznia następuje zbiórka gotówka z kasy do banku. Ale te pieniądze pojawią się w banku dopiero 1 lutego. Jeśli więc podliczysz aktywa na koniec miesiąca (31 stycznia), okaże się, że tych pieniędzy nie ma w kasie, ale też nie ma ich w banku. Ale w rzeczywistości istnieją.

W takim przypadku konieczne jest naprawienie jeszcze jednego aktywa „PIENIĄDZE W DRODZE”. A gdy odbiór nastąpi ostatniego dnia miesiąca, pieniądze zostaną zaksięgowane na tym koncie. 1 przyszły miesiąc pieniądze zostaną pobrane z tego konta i przesłane do banku.

6.Wzmacniacz- to Twoje pieniądze, które znajdują się w kasie lub na koncie bankowym innej firmy - firmy partnerskiej. Na przykład, Twój klient jest bardzo daleko od Ciebie i chce zapłacić za Twoje usługi gotówką, ale nie ma dla niego sensu przyjechać do Ciebie i przekazać pieniądze kasjerowi. Ale masz firmę partnerską, która jest geograficznie zlokalizowana blisko Twojego klienta. W takim przypadku klient może przekazać pieniądze Twojemu partnerowi. A jeśli zajdzie taka potrzeba, partner przekaże Ci te pieniądze.

7.Pożyczki- są to pieniądze, które pożyczyłeś komuś (na przykład pracownikom) lub odwrotnie, pożyczyłeś od kogoś.

8.Odpowiedzialni- to pieniądze, które przekazałeś swoim pracownikom na zakup dowolnych towarów lub opłacenie usług. Różnica między pożyczką a zaliczkiem polega na tym, że zaliczki są potencjalnym wydatkiem (zwykle zostaną wydane), podczas gdy pożyczki wracają do Ciebie w postaci gotówki.

9.Dług kupujących- są to pieniądze, które są Ci winni Twoi klienci (często nazywane należnościami). Aktywa te są bardzo płynne, ponieważ to właściwie twoje pieniądze. Płynność ta zostaje zakłócona jedynie przez brak możliwości zwrotu tych pieniędzy przez klienta. Przykładowo, klient zbankrutował i cały jego majątek nie wystarczy na spłatę zadłużenia. W takim przypadku pieniądze te będą musiały zostać umorzone.

Zasób ten wymaga stałego monitorowania, ponieważ Klienci z reguły nie spieszą się z płaceniem. Dlatego ważne jest, aby poprawnie spisać umowę z klientem, określającą system płatności – odroczony termin płatności, wysokość kary za zwłokę.

10.Dług wobec dostawców- Są to pieniądze, które jesteś winien dostawcom (często nazywane zobowiązaniami). Aby zapewnić dobrą równowagę środków, musisz o to zadbać należności nie przekroczyła wartości wierzyciela.

Jak widać, pierwsza metoda obliczania zysku jest dość prosta. Aby określić zysk wystarczy obliczyć aktywa na początek i koniec okresu sprawozdawczego.

Wada ten raport polega na tym, że nie pokazuje jakości uzyskanego zysku. Nie ma widocznych mechanizmów, dzięki którym można by ten zysk zwiększyć. Dlatego potrzebny jest drugi rodzaj raportu, który pokazuje zysk w stosunku do przepływu towarów i gotówki.

Poniżej znajduje się przykład takiego raportu.

Aby zrozumieć ten raport, przyjrzyjmy się w skrócie zasadzie generowania tego raportu. Załóżmy, że masz 100 rubli. Wydałeś je na zakup starego komputera. Wydrukowałeś na nim streszczenie i sprzedałeś je za 1000 rubli. Aby napisać ten esej, za 1000 rubli wydałeś 100 rubli, co oznacza, że zarobiłeś 900 rubli.

W tym raporcie, w przeciwieństwie do poprzedniego, widzisz, jak zarobiłeś pieniądze. Tutaj możesz stwierdzić, że jeśli zwiększysz liczbę sprzedanych esejów, zwiększysz swoje zyski.

Przyjrzyjmy się teraz szczegółowo raportowi. Jak się dowiedzieliśmy, jednym z najważniejszych wskaźników generujących zysk jest wyrażenie całkowite sprzedane towary i usługi. A dokładniej, znaczniki na tych produktach. Na przykład kupiłeś lodówkę za 10 000 rubli, sprzedałeś ją za 11 000 rubli, co oznacza, że marża wynosi 1000 rubli. Jeśli odejmiemy finansowe i koszty materiałów, wtedy zarobisz. W powyższym raporcie wskaźniki te zostały wyróżnione kolorem czerwonym.

„Wysłany towar” to suma wszystkich sprzedanych i odpisanych towarów. Składa się z kwot: „Sprzedany towar” i „Odpis”. Sprzedane towary to ilość sprzedanych towarów, za którą otrzymasz pieniądze.

„Kupione towary sprzedane” to kwota wydana na zakup towarów, które zostały wysłane. Składa się z kwoty „Towarów zakupionych” (to wszystkie zakupy za dany okres) oraz „Towarów zakupionych, ale nie sprzedanych” (jest to łączna różnica towarów na początek i koniec okresu sprawozdawczego, kwotę tę można zobaczyć w raporcie wyliczającym zysk na majątku).

„Wydatki finansowe” to pieniądze wydane na dowolny cel: pensje, koszty mediów, podatki itp.

« Opłaty amortyzacyjne„ to kwota odpisu rzeczowych aktywów trwałych.

„Odpisanie” oznacza wysyłkę towaru bez zapłaty. Na przykład prezenty, niedobory, małżeństwo itp.

„Zwrot ze sprzedaży” to wskaźnik pokazujący procent marży na zakupionych towarach.

„Całkowita rentowność” to rentowność całego biznesu. W odróżnieniu od zwrotu ze sprzedaży, uwzględnia wszystko wydatki finansowe. Jeśli ogólna rentowność jest dodatnia, biznes jest opłacalny.

Jak zarządzać wydatkami.

Aby zarządzać wydatkami, konieczne jest wprowadzenie takich pojęć, jak budżetowanie i planowanie.

Z reguły planuj wszystkie wydatki w duża organizacja Prawie niemożliwe, w pewnym momencie na pewno pojawią się nieprzewidziane wydatki. Dlatego trzeba obciąć część wydatków. Aby szybko i prawidłowo przełożyć wydatki na inny harmonogram, konieczne jest wprowadzenie budżetowania.

Każde przedsiębiorstwo można podzielić na działy, które mają odpowiedzialne osoby i które potrzebują środków finansowych, aby rozwiązać swoje problemy. Na przykład dział HR może dostarczyć informacji o tym, ile pieniędzy potrzeba na pensje i wynagrodzenie urlopowe. Księgowość będzie w stanie dostarczyć informacji o tym, ile pieniędzy potrzeba na podatki. W ten sposób każdy dział może dostarczyć informacji o swoich wydatkach. Na podstawie tych informacji tworzony jest budżet.

Do wszystkich odpowiedzialna osoba konieczne jest umożliwienie dostępu do informacji, które pokazują koszty eksploatacji ich podziały. Jest to konieczne, aby menedżerowie mogli zachować samokontrolę.

Przy wydawaniu pieniędzy z kasy czy banku konieczna jest także kontrola. Jeżeli budżet działu zostanie wyczerpany, należy zablokować taką operację. W takim przypadku szef firmy musi przeanalizować bieżące wydatki, a jeśli wymagana płatność jest bardzo ważna, obciąć wydatki w innych działach, w których wydatki nie mają większego znaczenia.

Takie podejście do regulowania wydatków pozwala uzyskać stabilny zysk.

Pytanie wydaje się dość proste. Ale w praktyce wszystko jest inne. Zdecydowana większość przedsiębiorstw nie wie własny zysk. Albo z niewiedzy, albo z braku umiejętności liczenia.

Widać zysk firmy tylko w jednym miejscu. Miejsce to nazywa się „Rachunkiem zysków i strat” (lub różnymi jego interpretacjami). Nie da się tego zrobić w żadnym innym miejscu. Zdjęcie z tym raportem znajduje się poniżej.

Jak dane trafiają do raportu

Głównym błędnym przekonaniem przy obliczaniu zysku jest próba obliczenia zysku na „prawdziwych” pieniądzach. Fakt, że Twój klient zapłacił Ci fakturę, nie powinien mieć żadnego wpływu na Twój zysk. Zapłata rachunku oznacza tylko jedno – jesteś winien klientowi te pieniądze. To znaczy, że urosłeś rachunki do zapłaty. To wszystko.

I tylko dlatego, że zapłaciłeś komuś pieniądze, Twoje straty również nie zmieniły się w żaden sposób. Ta okoliczność oznacza też tylko jedno – kontrahent jest Ci winien taką kwotę.

Fizyczny przepływ pieniędzy jest odzwierciedlony w odpowiednim raporcie. Nazywa się to Rachunkiem Przepływów Pieniężnych. Więcej o nim później.

Zysk ujmowany jest w momencie wysyłki towaru (świadczenie usług), a strata w momencie jego powstania (rozliczenie memoriałowe).

Struktura zysków i strat jest bardzo prosta, jak widać z raportu. Do obliczenia zysku wykorzystuje się kilka kluczowych wskaźników.

- Przychód

Jest to wskaźnik odzwierciedlający wielkość wysłanych towarów i świadczonych usług, według ceny ich sprzedaży. Oznacza to, że gdy tylko wyślesz produkt o wartości 1000 rubli, kwota ta zostanie zaliczona do przychodów. Niezależnie od płatności. To jest właśnie ten wskaźnik, który jest raportowany spółki publiczne w otwartych źródłach.

- Cena kosztowa

Dzieli się na bezpośrednie i pośrednie.

Wskaźnik ten odzwierciedla koszt, jak sama nazwa wskazuje. Ale koszt to nie tylko koszt towaru od dostawcy. To jest również koszty transportu jakie poniosłeś w związku z dostawą tego ładunku. Oraz koszty celne.

Do kosztów pośrednich zalicza się koszty takie jak np. certyfikacja produktu czy badania. W każdym razie te rzeczy powinny być określone w zasadach rachunkowości.

Jednak zdaniem autora w koszt własny należy wliczać tylko te wydatki, które są całkowicie zmienne. To znaczy te, które ulegną zmianie, jeśli coś zrobisz. Jest to na przykład koszt komponentów i ich dostawy. Jeśli chodzi o koszty pośrednie, uważam, że należy je po prostu wziąć pod uwagę wydatki ogólne firm, wraz z wynajmem i komunikacją.

Wartość kosztu własnego pojawia się w momencie wysyłki towaru, jeżeli o czym mówimy o bezpośrednim koszcie samego produktu. I odpowiednio, jeśli mówimy o niektórych wydatkach, wówczas ich wartości pojawiają się w momencie ich poniesienia. Jest to tak zwane naliczanie kosztów. Więcej na ten temat poniżej.

- Zysk brutto

Jest to po prostu różnica pomiędzy przychodami i kosztami.

- Koszty transakcyjne

To wszystko, co Twoja firma wydaje na utrzymanie działalności. Wynajem, komunikacja, reklama, szkolenia, IT itp. Są to wydatki, których nie można zaliczyć w koszty. konkretny produkt. Czasami jednak próbują to zrobić, co prowadzi do niepożądanych konsekwencji.

Dane są tu uwzględniane po ich otrzymaniu. Oznacza to, że jeśli opłaciłeś czynsz, sam fakt zapłaty nie wpływa w żaden sposób na ten wskaźnik. Jeżeli jednak przynieśli Ci zaświadczenie o zakończeniu prac, w którym jest napisane, że świadczone były Ci usługi najmu, z obowiązkowym wskazaniem okresu, przez który te usługi były świadczone, i podpisałeś to zaświadczenie, wówczas okoliczność ta zwiększy postać tego wskaźnika. Zatem dane otrzymujemy na podstawie faktu uznania (akceptacji, podpisania, jakkolwiek to nazwiecie) usług, które zostały Państwu wykonane, a nie faktu zapłaty za nie.

Jeśli 15 maja przynieśli ci zaświadczenie o zakończeniu prac, w którym jest napisane, że są to usługi na kwiecień, to liczba ta powinna spaść nie w maju, ale w kwietniu.

Koszty operacyjne dzielą się na „Koszty handlowe” oraz „Koszty administracyjne i koszty zarządzania”. DO wydatki komercyjne obejmują te wydatki, które są bezpośrednio nastawione na sprzedaż. Jeśli chodzi o dopasowanie liczb do tych wskaźników, nic się nie zmienia.

- Zysk operacyjny

Ten zysk brutto minus koszty transakcyjne. - Odsetki od kredytów

Wszystko jest jasne z nazwy. Nie mylić z kwotą samej pożyczki, którą spłacasz. To tylko zainteresowanie.

- Amortyzacja

Wskaźnik ten stosuje się tylko wtedy, gdy prowadzi się ewidencję środków trwałych i nie odpisuje się od razu kosztów ich nabycia. Prawidłowe jest odpisanie tych kosztów nie od razu, ale w częściach. Jednak w rachunkowości zarządczej często wszystkie wydatki na środki trwałe są natychmiast odpisywane. - Zysk przed opodatkowaniem

Zysk operacyjny pomniejszony o odsetki od pożyczek i amortyzację - Podatek dochodowy

Podatek ten, w odróżnieniu od wszystkich innych, jest pobierany oddzielnie. W W przeciwnym razie dostaniesz pętli. - Zysk netto

Zysk przed opodatkowaniem pomniejszony o podatki dochodowe.

co było do okazania

- Konfitura morelowa „Pyatiminutka” bez nasion: przygotowana szybko i smacznie

- Pomiar szybkości umysłowej i czasu reakcji

- Jak sprawdzić wyniki ujednoliconego egzaminu państwowego na podstawie danych paszportowych

- Wersja demonstracyjna części ustnej OGE w języku rosyjskim

- Wolfgang Amadeusz Mozart – biografia, zdjęcia, twórczość, życie osobiste kompozytora

- Liczby angielskie z transkrypcją i wymową rosyjską, edukacja, przykłady

- Udomowienie, czyli jak człowiek zmienił zwierzęta

- Prezentacja na temat „Kanada” Slajdy o Kanadzie w języku angielskim

- Czym jest Psałterz i dlaczego warto go czytać?

- Znaczenie słowa „dobry” w rosyjskiej prawosławnej literaturze teologicznej

- Wykresy i terminologia Rodzaje wierzchołków grafów

- Zapiekanka ziemniaczana z wątróbką Zapiekanka z wątróbki

- Najsmaczniejsze chude sałatki z kapusty pekińskiej: proste przepisy ze zdjęciami Prosta sałatka z kapustą pekińską i kukurydzą

- Dlaczego marzysz o czerwonej poduszce?

- Pomóż w interpretacji wymarzonej książki

- Wróżenie na fusach kawy

- Owsianka mleczna z wermiszelem

- Jak zrobić domowego szampana z liści winogron

- Pożyczka dla przedsiębiorców indywidualnych z zerową sprawozdawczością

- Rolada z mięsa mielonego z jajkami na twardo