Środki kontroli wewnętrznej w instytucji rządowej. Ocena organizacji kontroli wewnętrznej w federalnej instytucji rządowej „Pensjonat „Górny”

Zgodnie z art. 19 ustawy federalnej z dnia 6 grudnia 2011 r. N 402-FZ „O rachunkowości” (zwanej dalej ustawą federalną N 402-FZ), podmiot gospodarczy jest zobowiązany do zorganizowania i przeprowadzenia. Podmiot gospodarczy, któremu podlegają sprawozdania księgowe (finansowe). obowiązkowy audyt, musi organizować i sprawować kontrolę wewnętrzną nad zarządem księgowość i sporządzanie sprawozdań rachunkowych (finansowych) (z wyjątkiem przypadków, gdy jego kierownik przejął odpowiedzialność za prowadzenie ksiąg rachunkowych).

Tym samym od 1 stycznia 2013 r. obowiązuje wewnętrzna kontrola popełnionych faktów życie gospodarcze jest obowiązkowe.

O tym, jak można to zorganizować w oparciu o Zalecenia Ministra Finansów, przeczytasz w proponowanym materiale.

Pojęcie „kontroli wewnętrznej”

Zanim cokolwiek zorganizujemy, musimy zdecydować o koncepcji i tym, co chcemy ostatecznie uzyskać. W w tym przypadku Pojęcie „kontroli wewnętrznej” jest nowe w ustawie o rachunkowości; nie było go w poprzedniej ustawie federalnej z dnia 21 listopada 1996 r. N 129-FZ „O rachunkowości”. Ale to nie znaczy, że tę koncepcję zupełnie nowy dla przedmiotów działalność gospodarcza. Oto normy obowiązujących aktów prawnych, które zawierają podobne pojęcia:

- Sztuka. 85 ustawy federalnej z dnia 26 grudnia 1995 r. N 208-FZ „W sprawie spółki akcyjne„: w celu sprawowania kontroli nad działalnością finansowo-gospodarczą spółki walne zgromadzenie wspólników zgodnie ze statutem spółki wybiera komisję rewizyjną (audytora) spółki;

- Sztuka. 47 ustawy federalnej z dnia 02.08.1998 N 14-FZ „O spółkach posiadających ograniczona odpowiedzialność„: komisja rewizyjna (audytor) spółki ma prawo w każdym czasie przeprowadzać kontrolę działalności finansowo-gospodarczej spółki oraz mieć dostęp do wszelkiej dokumentacji związanej z działalnością spółki. Na wniosek komisji rewizyjnej (audytor) spółki, członkowie zarządu ( rada nadzorcza) spółki, osoby pełniącej funkcje solisty organ wykonawczy spółki, członkowie kolegialnego organu wykonawczego spółki, a także pracownicy spółki są obowiązani do składania niezbędnych wyjaśnień ustnie lub ustnie na piśmie. Komisja Rewizyjna (audytor) firmy w obowiązkowy audytuje raporty roczne i bilanse spółki do czasu ich zatwierdzenia przez walne zgromadzenie jej uczestników. Walne zgromadzenie członkowie spółki nie mają prawa zatwierdzać raporty roczne I bilanse spółki w przypadku braku wniosków komisji audytowej (audytora).

Zatem LLC i JSC muszą mieć komisje audytowe(audytorzy) w celu sprawowania kontroli nad działalnością finansową i gospodarczą organizacji. Jednakże wymóg ten nie zawsze jest spełniony w praktyce.

I wreszcie w art. 3 ustawy federalnej z dnia 07.08.2001 N 115-FZ „W sprawie zwalczania legalizacji (prania) uzyskanych dochodów zbrodniczo i finansowanie terroryzmu” otrzymuje tę koncepcję kontrola wewnętrzna- jest to działalność organizacji dokonujących transakcji środkami finansowymi lub innym majątkiem mająca na celu identyfikację transakcji podlegających obowiązkowej kontroli oraz innych transakcji środkami finansowymi lub innym majątkiem związanych z legalizacją (praniem) dochodów z przestępstwa i finansowania terroryzmu. W tym przypadku podana jest definicja pojęcia kontroli wewnętrznej, uwzględniająca bardzo szczegółowe cele i zadania.

Co należy rozumieć przez kontrolę wewnętrzną do celów stosowania ustawy federalnej N 402-FZ? Ustawa ta nie definiuje pojęcia „kontroli wewnętrznej”, ani nie ustanawia wymagań ani warunków jej organizacji.

Informacja Ministerstwa Finansów Rosji N PZ-10/2012 „W dniu wejścia w życie 1 stycznia 2013 r. Ustawy federalnej z dnia 6 grudnia 2011 r. N 402-FZ „O rachunkowości” stwierdza również, że ustawodawstwo rosyjskie Federacja rachunkowości nie ustala, które - ograniczenia dotyczące kolejności, metod, procedur wdrażania określonej kontroli wewnętrznej.

Jednocześnie, zgodnie z Planem Ministerstwa Finansów Rosji na lata 2012 - 2015 dotyczącym rozwoju rachunkowości i raportowania w Federacji Rosyjskiej w oparciu o Międzynarodowe standardy sprawozdania finansowe, zatwierdzony rozporządzeniem Ministerstwa Finansów Rosji z dnia 30 listopada 2011 r. N 440, dla podmiotów gospodarczych należy przygotować odpowiednie zalecenia dotyczące organizacji i wdrażania kontroli wewnętrznej w zakresie rachunkowości i rachunkowości. Opracowanie tych rekomendacji powinno odbywać się przy udziale zainteresowanych organy federalne władza wykonawcza, Bank Rosji, społeczność zawodowa. Termin realizacji: 2014 rok

Tym samym ustawodawca z jednej strony nie wprowadza żadnych ograniczeń w organizacji kontroli wewnętrznej, z drugiej strony podmioty gospodarcze chciałyby zobaczyć pewne wytyczne dotyczące organizacji tej pracy. To jasne duże firmy mają w swoim składzie odpowiednie służby i działy, na których działają specyficzne warunki robić interesy. Jednak małym i średnim przedsiębiorstwom łatwiej jest zorganizować kontrolę wewnętrzną w oparciu o standardowe zalecenia, biorąc pod uwagę specyfikę konkretnego podmiotu gospodarczego.

We wrześniu 2013 roku ukazał się projekt „Zaleceń z zakresu rachunkowości „Organizacja i wdrażanie przez podmiot gospodarczy kontroli wewnętrznej faktów z życia gospodarczego, rachunkowości i sporządzania sprawozdań księgowych (finansowych)” (zwanych dalej „Zaleceniami”) na stronie internetowej Ministerstwa Finansów. W chwili przygotowywania niniejszego materiału dokument ten nie zmienił swojego statusu.

Od razu zastrzegamy, że dokument ten zawiera zalecenia dotyczące organizacji i wdrażania przez podmiot gospodarczy kontroli wewnętrznej, o której mowa w art. 19 ustawy federalnej N 402-FZ. Kontrola wewnętrzna ustanowiona na mocy innych przepisów federalnych jest organizowana i przeprowadzana przez podmiot gospodarczy zgodnie z takimi przepisami federalnymi (patrz przykłady przepisów powyżej).

Pojęcie kontroli wewnętrznej

Pierwszą rzeczą, jaką robi Ministerstwo Finansów, jest zdefiniowanie pojęcia „kontroli wewnętrznej”. Rozumie się przez to proces mający na celu uzyskanie wystarczającej pewności, że podmiot gospodarczy zapewnia:

- efektywność i skuteczność swojej działalności, w tym osiąganie wskaźników finansowych i operacyjnych, bezpieczeństwo majątku;

- rzetelność i terminowość sprawozdawczości księgowej (finansowej);

- przestrzeganie obowiązujących przepisów, w tym podczas wykonywania transakcji biznesowych i prowadzenia ksiąg rachunkowych.

Cele i zadania kontroli wewnętrznej

Kontrola wewnętrzna przyczynia się do osiągnięcia przez jednostkę gospodarczą celów jej działalności. Co ciekawe, finansiści mówią o ograniczeniach skuteczności kontroli wewnętrznej, mimo że kontrola wewnętrzna nie gwarantuje osiągnięcia wyznaczonych celów. Skuteczność kontroli wewnętrznej może być ograniczona:

- zmiany warunków ekonomicznych lub ustawodawstwa, pojawienie się nowych okoliczności poza sferą wpływu zarządzania podmiot gospodarczy;

- nadzwyczajny uprawnienia urzędowe kierownictwo lub personel podmiotu gospodarczego, w tym zmowa personalna;

- występowanie błędów w procesie decyzyjnym, wdrażaniu faktów ekonomicznych, rachunkowości, w tym sporządzaniu sprawozdań księgowych (finansowych).

Możemy się tylko zgodzić z tymi ograniczeniami: nasze ustawodawstwo ulega ciągłym zmianom, zmienia się także sytuacja rynkowa (i to nie zawsze lepsza strona), a na błędy nikt nie jest odporny, nie można też wykluczyć elementu przestępczego.

Elementy kontroli wewnętrznej

- środowisko kontrolne;

- ocena ryzyka;

- procedury kontroli wewnętrznej;

- informacja i komunikacja;

- ocena kontroli wewnętrznej.

Kontroluj środowisko to zbiór zasad i standardów działania jednostki gospodarczej, które definiują ogólne rozumienie kontroli wewnętrznej oraz wymagania dla niej na poziomie jednostki gospodarczej jako całości.

Ocena ryzyka- proces identyfikacji i analizy ryzyk, czyli połączenia prawdopodobieństwa i konsekwencji nieosiągnięcia celów działalności przez podmiot gospodarczy.

Pod procedury kontroli wewnętrznej odnosi się do działań mających na celu minimalizację ryzyk mających wpływ na realizację celów podmiotu gospodarczego.

Główny źródło informacji do podejmowania decyzji wykorzystywane są systemy informatyczne podmiotu gospodarczego. Komunikacja reprezentuje rozpowszechnianie informacji niezbędnych do podejmowania decyzji zarządczych i wdrażania kontroli wewnętrznej.

Ocena wewnętrzna kontrolę przeprowadza się w odniesieniu do wszystkich pozostałych elementów kontroli wewnętrznej w celu ustalenia ich skuteczności i efektywności oraz konieczności ich zmiany.

Przyjrzyjmy się tym elementom bardziej szczegółowo.

Kontroluj środowisko. Środowisko kontroli to dokumenty, na podstawie których prowadzona jest m.in. kontrola wewnętrzna. Może to być wypowiedź na temat strategii, celów i wartości podmiotu gospodarczego, strukturę organizacyjną jednostka gospodarcza, poziomy podejmowania decyzji, tabela personelu, wewnętrzny dokumenty administracyjne itp.

Dla celów księgowych głównymi dokumentami są przepisy dot obsługa księgowa, polityka rachunkowości jednostki gospodarczej, wymagania kwalifikacyjne dla personelu księgowego. Mogą istnieć inne dokumenty ustanawiające ogólne zasady rachunkowości: procedura interakcji między działami, procedura podejmowania decyzji w kwestiach księgowych itp.

Ocena ryzyka. Wszelka działalność podmiotu gospodarczego wiąże się z ryzykiem. Radzenie sobie z ryzykiem jest złożone i czasochłonne. Można go z grubsza podzielić na dwa etapy: identyfikację ryzyk i zarządzanie nimi. Jednocześnie dokonuje się oceny ryzyk i na podstawie wyników tej oceny podmiot gospodarczy określa najbardziej istotne ryzyka i podejmuje decyzje minimalizujące ich skutki poprzez organizację i wdrożenie kontroli wewnętrznej.

Praca z ryzykami zależy bezpośrednio od procesów biznesowych i procedur operacyjnych podmiotu gospodarczego. Tylko dość duże konstrukcje mogą w pełni wykonać taką pracę. Zalecenia zawierają główne wskazówki dotyczące pracy z ryzykiem.

Jeśli chodzi o ryzyka związane z rachunkowością, w tym ze sporządzaniem sprawozdań rachunkowych (finansowych), w tym przypadku ocena ryzyka ma na celu identyfikację ryzyk, które mogą mieć wpływ na wiarygodność sprawozdań rachunkowych (finansowych). W takim przypadku wskazane jest wyjście z faktu, że prowadzona jest pełna, a nie formalna księgowość i na jej podstawie sporządzane są prawidłowe sprawozdania finansowe.

Rekomendacje zwracają uwagę na kolejny czynnik ryzyka – nadużycia i oszustwa ze strony kadry kierowniczej i personelu. Ocena tego ryzyka polega na identyfikacji obszarów (obszarów, procesów), w których mogą wystąpić nadużycia i oszustwa, a także możliwości ich popełnienia, w tym związanych z brakami środowisko kontrolne i procedury kontroli wewnętrznej podmiotu gospodarczego.

Procedury kontroli wewnętrznej. Takie procedury są niezbędne, aby zminimalizować ryzyko. Na tej podstawie podano Zalecenia następujące procedury kontrola wewnętrzna (z przykładami):

- dokumentacja: wpisów do ksiąg rachunkowych należy dokonywać na podstawie pierwotnych dokumentów księgowych, certyfikaty księgowe, obliczenia;

- potwierdzenie zgodności pomiędzy przedmiotami (dokumentami) lub ich korespondencji ustalone wymagania: przyjmując podstawowe dokumenty księgowe do księgowości, należy sprawdzić ich wykonanie pod kątem zgodności z wymogami prawnymi;

- upoważnienie transakcje biznesowe, który potwierdza kwalifikowalność transakcji: raport zaliczkowy pracownika musi zostać zatwierdzony przez menadżera lub autoryzacja (autoryzacja) płatności może być dokonana przez menadżerów różne poziomy w zależności od kwoty płatności;

- uzgadnianie danych: należy uzgadniać rozliczenia z dostawcami i odbiorcami;

- rozdział uprawnień i rotacja odpowiedzialności: uprawnienia do sporządzania podstawowych dokumentów księgowych, zatwierdzania (autoryzowania) transakcji biznesowych i odzwierciedlania wyników transakcji biznesowych w rachunkowości powinny być przypisane różne osoby przez ograniczony okres;

- kontrola fizyczna: należy zapewnić bezpieczeństwo obiektów, ograniczenie dostępu do nich i ich inwentaryzację;

- nadzór: należy dokonać oceny prawidłowości wykonywania czynności gospodarczych i księgowych, dotrzymywania ustalonych terminów sporządzania sprawozdań rachunkowych (finansowych);

- procedury związane z komputerowym przetwarzaniem informacji i systemów informatycznych (zasady i procedury dostępu do systemów informatycznych, zasady wdrażania i obsługi systemów informatycznych, procedury odzyskiwania danych i inne procedury zapewniające nieprzerwane korzystanie z systemów informatycznych).

Procedury kontroli wewnętrznej dzielą się na:

- w zależności od momentu realizacji - na wstępne i kolejne;

- w zależności od stopnia automatyzacji - automatyczne, półautomatyczne i ręczne.

Informacja i komunikacja. Wysoka jakość i aktualność informacji zapewnia funkcjonowanie kontroli wewnętrznej i możliwość osiągania wyznaczonych celów. Jakość przechowywanych i przetwarzanych informacji może znacząco wpływać decyzje zarządcze podmiot gospodarczy, skuteczność kontroli wewnętrznej. Niezależnie od tego, czy sprawozdania księgowe (finansowe) jednostki gospodarczej podlegają badaniu, systemu informatycznego podmiot gospodarczy jest obowiązany zapewnić prowadzenie księgowości, w tym sporządzanie sprawozdań rachunkowych (finansowych).

Jeśli chodzi o komunikację, osiągnięcie wyznaczonych celów jest niemożliwe bez interakcji podziałów podmiotu. Przykładowo personel podmiotu gospodarczego musi być świadomy ryzyk związanych z obszarem jego odpowiedzialności, przypisaną mu rolą i zadaniami w zakresie wdrażania kontroli wewnętrznej i informowania kierownictwa o różnych faktach.

Dokumentami ustalającymi zasady komunikacji mogą być polityki w zakresie komunikacji zewnętrznej i wewnętrznej, harmonogramy prezentacji danych i raportowania, opisy stanowisk pracy.

Ocena kontroli wewnętrznej. Ministerstwo Finansów zaleca przeprowadzanie oceny kontroli wewnętrznej przynajmniej raz w roku. Wytyczne zawierają szczegółowe wskazówki dotyczące sposobu przeprowadzenia takiej oceny (w załączniku). Jej celem jest określenie skuteczności kontroli wewnętrznej.

Zakres i charakter metod i metod oceny kontroli wewnętrznej ustala kierownik właściwej komórki lub kierownik jednostki gospodarczej. To, czy jest to ciągłe monitorowanie kontroli wewnętrznych, ocena okresowa, czy też połączenie tych opcji, zależy od różnych czynników.

Wyniki oceny kontroli wewnętrznej muszą być udokumentowane, uzgodnione z wykonawcami procedur kontroli wewnętrznej i przedstawione kierownictwu jednostki gospodarczej. Objętość, skład i formy dokumentacji ustalane są w zależności od potrzeb podmiotu gospodarczego.

W przypadku zidentyfikowania braków w skuteczności kontroli wewnętrznej analizuje się ich przyczyny. Plan usunięcia braków sporządzany jest wraz z ramami czasowymi.

Organizacja kontroli wewnętrznej

W rezultacie doszliśmy do pytania, jak w praktyce zorganizować wymaganą kontrolę wewnętrzną.

Tryb organizacji kontroli wewnętrznej, w tym zakres odpowiedzialności i uprawnień działów i personelu podmiotu gospodarczego, ustala kierownik podmiotu gospodarczego, w zależności od charakteru i skali działalności podmiotu gospodarczego oraz specyfiki jego zarządzania system.

- kontrola wewnętrzna musi być prowadzona na wszystkich poziomach zarządzania jednostką gospodarczą, we wszystkich jej oddziałach;

- cały personel podmiotu gospodarczego musi uczestniczyć w realizacji kontroli wewnętrznej zgodnie z jego uprawnieniami i funkcjami;

- użyteczność kontroli wewnętrznej musi być porównywalna z kosztami jej organizacji i wdrożenia.

Ostatnia zasada jest szczególnie ważna dla małych firm. Cieszę się, że finansiści w tym przypadku pamiętali o wymogu racjonalności. Zastosuj do całkowicie Wszystkie elementy podane w Zaleceniach są po prostu poza możliwościami małych i średnich przedsiębiorstw; koszty zorganizowania takiej kontroli wewnętrznej przekroczą skuteczność jej wdrożenia. Ale nie da się też całkowicie zrezygnować z kontroli wewnętrznej. Po pierwsze, jest to odpowiedzialność podmiotu gospodarczego. Po drugie, brak kontroli powoduje nadużycia i zaniedbania, co nieuchronnie prowadzi do strat ekonomicznych.

Jeżeli jakikolwiek element kontroli wewnętrznej nie może być zastosowany przez mały podmiot gospodarczy, jego kierownik może zorganizować kontrolę wewnętrzną w inny sposób zapewniający osiągnięcie celów działalności tego podmiotu gospodarczego. Na przykład szef małej jednostki gospodarczej może przejąć wszystkie funkcje związane z organizacją i wdrażaniem kontroli wewnętrznej. Jeżeli liczebność personelu podmiotu gospodarczego nie pozwala na określenie uprawnień i rotację odpowiedzialności, mały przedsiębiorca może zastosować inne procedury kontroli wewnętrznej, które pozwolą na pokrycie istniejących ryzyk (uzgadnianie, nadzór).

W przypadek ogólny organizacja i ocena kontroli wewnętrznej może być przeprowadzona przez podmiot gospodarczy samodzielnie i (lub) przez niezależnego konsultanta (audytora).

Aby zorganizować i wdrożyć kontrolę wewnętrzną, jednostka gospodarcza może stworzyć jednostka specjalna kontrola wewnętrzna (serwis audyt wewnętrzny, służba kontroli wewnętrznej). Jest to wskazane w dwóch przypadkach: gdy taka jest potrzeba danego podmiotu gospodarczego lub gdy istnieją wymogi legislacyjne lub regulatora rynku finansowego dla jego utworzenia.

Procedura organizacji i wdrażania kontroli wewnętrznej podlega dokumentacji. Podmiot gospodarczy musi ocenić potrzebę aktualizacji dokumentacji przynajmniej raz w roku. Podstawą tego mogą być np. wyniki okresowej oceny i ciągłego monitorowania kontroli wewnętrznych, zmiany organizacyjne, zmiany w procesach i procedurach podmiotu gospodarczego. Dokumentację należy zaktualizować w ciągu rozsądny czas po stwierdzeniu jego braków lub zmian w działalności podmiotu gospodarczego.

Zalecenia stanowią przykład podziału uprawnień i funkcji w zakresie organizacji i realizacji kontroli wewnętrznej podmiotu gospodarczego, papiery wartościowe dopuszczonych do obrotu zorganizowanego, na których mogą opierać się mali przedsiębiorcy.

Grudzień 2013

Abkadyrow Wadim Witalijewicz

Student studiów magisterskich na Wydziale Rachunkowości, Analiz i Audytu Wydziału Ekonomii, Zarządzania i Technologii Informacyjnych Państwowej Budżetowej Instytucji Edukacyjnej Szkolnictwa Wyższego Republiki Kazachstanu KIPU Symferopol, Federacja Rosyjska

Ablyazova Sevile Ablyaevna

Kandydat ekonomii, profesor nadzwyczajny Katedry Rachunkowości, Analiz i Audytu Wydziału Ekonomii, Zarządzania i Technologii Informacyjnych Krymskiej Inżynierii i Uniwersytetu Pedagogicznego Symferopol, Republika Krymu, Federacja Rosyjska

Streszczenie: W pracy dokonano oceny organizacji i skuteczności kontroli w instytucji rządowej. Uważany za konkretne wskaźniki oraz przeprowadzono ocenę organizacji kontrolnej jako całości.

Słowa kluczowe: zwiększenie efektywności, środki budżetowe, instytucje rządowe, organizacja kontroli

Ocena kontroli wewnętrznej w federalnej instytucji państwowej „Pensjonat „Górny”

Abkadyrow Wadim Witalijewicz

Magister Katedry Rachunkowości, Analiz i Audytu Wydziału Ekonomii, Zarządzania i Technologii Informacyjnych GBOUVO RK CEPU Symferopol, RF

Ablyazova Sevile Ablyaevna

Doktor, profesor nadzwyczajny Katedra Rachunkowości, Analiz i Audytu Wydział Ekonomii, Zarządzania i Technologii Informacyjnych Inżynierii Krymskiej i Uniwersytetu Pedagogicznego Symferopol, Republika Krym, Federacja Rosyjska

Streszczenie: W pracy dokonano oceny organizacji i skuteczności kontroli w instytucji publicznej. Szczegółowe wskaźniki dokonały przeglądu i oceny kontroli w ogóle.

Słowa kluczowe: efektywność, środki budżetowe, instytucje publiczne, kontrola

Temat organizacji kontroli wewnętrznej jest bardzo istotny, bo jest bardzo ważny integralna część cała księgowość instytucji rządowej. Ważne jest nie tylko prawidłowe odzwierciedlenie wszystkiego dochody budżetowe i ich wydatków w księgowości, aby właściwie zarządzać tymi środkami, ale także kontrolować te procesy w celu identyfikacji błędów, nieścisłości i innych zdarzenia niepożądane. Ciągle wprowadzane są zmiany ramy regulacyjne dotyczące kontroli wewnętrznej instytucji. Dlatego księgowy musi być zawsze poinformowany w zakresie aktów prawnych Federacji Rosyjskiej. Niewłaściwa kontrola wpływów i wydatków środki budżetowe prowadzi do zniekształcenia danych księgowych, błędnych obliczeń kosztorys budżetowy i w związku z tym pojawiają się problemy ze raportowaniem do budżetu.

Celem niniejszej publikacji jest teoretyczne studium organizacji kontroli wewnętrznej.

Odkąd Republika Krymu stała się podmiotem Federacja Rosyjska, problem ten nie został jeszcze tutaj poruszony, co spowodowało wybór tego tematu. To badanie przeprowadzono na materiałach instytucji państwowej „Pensjonat „Góra”.

Federalna instytucja państwowa „Pensjonat” Górny „Administracja Służba federalna do wykonywania kar Federacji Rosyjskiej w Republice Krymu i mieście Sewastopol (zwana dalej instytucją) została utworzona zgodnie z zarządzeniem Rządu Federacji Rosyjskiej z dnia 20 kwietnia 2014 roku. nr 866-r. Instytucja zlokalizowana jest we wsi. Rybachje (Ałuszta).

Instytucja państwowa „Pensjonat „Górny” - agencja rządowa, wykonując renderowanie usługi publiczne w celu zapewnienia wykonywania uprawnień organów określonych w ustawodawstwie Federacji Rosyjskiej władza państwowa lub organy samorządu regionalnego, których wsparcie gospodarcze odbywa się kosztem środków finansowych budżet federalny na podstawie szacunków budżetowych.

Główną działalnością instytucji jest udostępnianie innych miejsc pobytu czasowego, nieujętych w innych klasyfikacjach. Dodatkową działalnością jest produkcja chleba i mąki wyroby cukiernicze krótkotrwałe przechowywanie, produkcja wyrobów gotowych do spożycia produkty spożywcze oraz preparaty do ich sporządzania, nieujęte w innych grupach.

Należy zaznaczyć, że głównym kierownikiem instytucji jest Biuro Federalnej Służby Więziennej Republiki Krymu i miasta Sewastopol.

Instytucja rządowa prowadzi postępowania ze środkami budżetowymi za pośrednictwem rachunków osobistych otwartych dla niej w organach skarbowych. Zawarcie i płatność przez instytucję budżetową kontrakty komunalne, pozostałe zamówienia, które mają być realizowane kosztem środków budżetowych, realizowane są w granicach mu przekazanych, zgodnie z kodami klasyfikacji kosztów odpowiadających im limitów budżetowych zobowiązań budżetowych oraz z uwzględnieniem zobowiązań zwyczajowych i zaległych. Instytucja rządowa gwarantuje realizację swoich zobowiązań dewizowych potwierdzoną w dokument wykonawczy, w granicach zakomunikowanych mu zobowiązań budżetowych.

Dotacje i pożyczki budżetowe nie są przekazywane instytucjom rządowym, a instytucje rządowe nie mają prawa zaciągać kredytów (pożyczek). Agencja rządowa niezależnie występuje w sądzie jako pozwany za swoje własne zobowiązania walutowe.

Roczne sprawozdanie finansowe instytucji rządowej podlega ratyfikacji zgodnie z procedurą ustaloną przez Ministerstwo Finansów Federacji Rosyjskiej.

Struktura działu księgowości instytucji jest prosta, tj. Wszyscy księgowi podlegają bezpośrednio głównemu księgowemu.

Głównego księgowego powołuje na stanowisko kierownik.

Główne problemy księgowe to:

- zakładanie i prowadzenie księgowości, rachunkowość podatkowa, własności długów i transakcji gospodarczych, wykazując je w księgach rachunkowych.

- tworzenie kompletnych i prawdziwe informacje o procesach biznesowych i wynikach działań.

- zapewnienie kontroli nad udostępnianiem mienia i jego przemieszczaniem, przeprowadzanie inwentaryzacji budynków, budowli, innych nieruchomości, środków trwałych i osiedli.

- sporządzanie sprawozdań księgowych i podatkowych.

Główny księgowy jest odpowiedzialny za: organizację i prowadzenie księgowości i rachunkowości podatkowej, problemy strona finansowa funkcjonowanie instytucji; pozycja instytucja materialna; efektywność i dokładność wydatków zasoby materialne; oblicza i formuje; zgadza się; zarządza; trzyma pod kontrolą; poprawia; rozwija się; gwarancje.

Zastępca Głównego Księgowego odpowiada za prowadzenie ksiąg rachunkowych i podatkowych.

Grupa ekonomiczna - dokonuje obliczeń do prognozy i podziału budżetu, planuje projekt budżetu na rok następny, rozlicza korekty alokacji narastająco, sporządza kosztorysy, dekoduje; prowadzi taryfowanie. Księgowy wynagrodzenie- kredyty wynagrodzenie pracownicy organizacji, kredytują wynagrodzenie urlopowe, zwolnienie lekarskie. Ponadto odpowiada za prawidłowe i terminowe odprowadzanie składek do ZUS.

Księgowy grupa materiałowa- uważa: stan baza materialna instytucje; efektywność i prawidłowość wydatków zasoby materialne.

Wiodący księgowy jest odpowiedzialny za rozliczanie dochodów z usługi płatne, biorąc pod uwagę operacji bankowych na rachunkach skarbowych.

Opisy stanowisk pracy dla pracowników księgowości opracowywane są przez głównego księgowego i zatwierdzane przez kierownika. Bilans instytucji ma następny skład(patrz tabela 1.1.):

Tabela 1.1. Bilans instytucji finansowej „Pension „Gorny” Federalnej Służby Penitencjarnej Republiki Krymu i miasta Sewastopol

Jak widać z tabeli, instytucja zapewnia wysoką dynamikę wzrostu aktywności zawodowej, która do końca 2015 roku nieznacznie maleje. Wynika to z ponownej rejestracji dokumentów i ponownej rejestracji instytucji. Wskaźnik wynik finansowy rośnie w ciągu roku i maleje na koniec okresu sprawozdawczego.

Termin „kontrola wewnętrzna” oznacza zbiór struktury organizacyjnej i funkcjonalnej, technik, metodologii i procedur, akceptowane przez głowę państwowa instytucja budżetowa jako środek uporządkowanej i efektywnej realizacji działalności gospodarczej, w tym także zorganizowanej wewnętrznie tej instytucji Nadzór i inspekcja wewnętrzna:

- zgodność w instytucji z federalnymi przepisami ustawowymi, wykonawczymi i zarządzeniami Rządu Federacji Rosyjskiej;

- wykonywanie poleceń i instrukcji kierownika instytucji;

- organizowanie księgowości i zapewnienie bezpieczeństwa mienia w instytucji; – ustalanie zgodności bieżącej działalności z przepisami i uprawnieniami pracowników;

- ustalenia zgodności prowadzonego postępowania transakcje finansowe ustawodawstwo;

- dokładność i kompletność dokumentacji księgowej; – zapobieganie błędom i zniekształceniom w rachunkowości;

- badanie przyczyn braków i naruszeń w działalności finansowej i gospodarczej, podejmowanie skutecznych działań w celu ich wyeliminowania;

- uczyć się z doświadczenia praktyczne zastosowanie przy ustalaniu zleceń stałych.

Racja federalna organizacja rządowa„Pensjonat „Gorny” został założony zgodnie z zarządzeniem Rządu Roth z dnia 20 kwietnia 2014 roku. nr 866-r. Instytucja zlokalizowana jest we wsi. Rybachje (Ałuszta).

Celem organizacji kontroli wewnętrznej jest zapewnienie efektywności działań generujących dochód instytucji. Dodatkowo może obejmować inne działania i zagadnienia podlegające kontroli wewnętrznej.

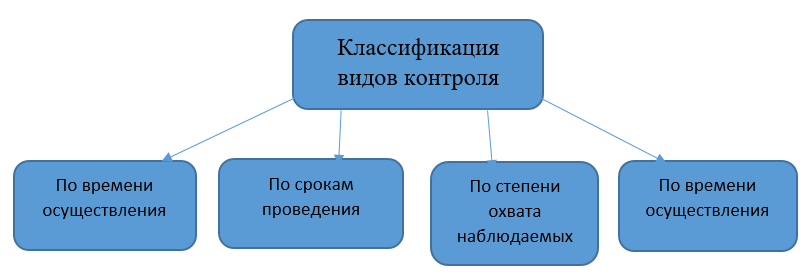

Według Wasilijewej Yu.A. Główne rodzaje kontroli wewnętrznej przedstawiono na rysunku 1.

Do grupy tej, ze względu na czas realizacji, zaliczają się:

- kontrola wstępna przeprowadzana jest w celu sprawdzenia, czy zatrudnieni pracownicy będą w stanie wykonywać powierzone im obowiązki.

- Kontrola prądu odbywa się bezpośrednio w trakcie pracy. Jego celem jest identyfikacja i szybkie zaprzestanie naruszeń i odstępstw.

- kontrola końcowa dostarcza kierownikowi informacji do planowania w przypadku propozycji wykonania podobnych prac w przyszłości, oceniając jakość wykonanej pracy, pomaga poprawić motywację personelu do efektywności.

Do grupy – według stopnia pokrycia obserwowanych zjawisk i procesów.

Ogólna kontrola obejmuje ciągłą naukę produkcyjna i ekonomiczna działalność, proces społeczno-gospodarczy.

Kontrola selektywna – najczęściej rozwijana w weryfikacji zgodności procesy technologiczne, głównie przy produkcji dużych partii części, produkcji masowej.

W trzeciej grupie – do ustalenia racjonalnego wyczucia czasu – znajdują się następujące typy kontrola: Federalna organizacja państwowa „Pensjonat „Gorny” została utworzona zgodnie z zarządzeniem rządu Roth z dnia 20 kwietnia 2014 r. nr 866-r. Instytucja zlokalizowana jest we wsi. Rybachje (Ałuszta).

„Pensjonat „Górny” jest instytucją państwową świadczącą usługi publiczne w celu zapewnienia wykonywania uprawnień władz państwowych lub organów samorządu regionalnego przewidzianych wcześniej na mocy ustawodawstwa Federacji Rosyjskiej, których wsparcie gospodarcze odbywa się kosztem pieniędzy z budżetu federalnego na podstawie szacunków budżetowych.

Systematyczna kontrola organizowana jest w stosunku do najważniejszych, krytycznych obiektów produkcji i działalności gospodarczej przedsiębiorstwa. Odbywa się to w ustalony z góry sposób.

Szczególne miejsce w zarządzaniu zajmuje kontrola jednorazowa. Zwykle przeprowadzają go specjaliści narządy funkcjonalne i ma na celu kompleksową weryfikację wszelkich odrębny aspekt lub całą działalność produkcyjną i gospodarczą.

Do czwartego - zgodnie z formą realizacji. Wyróżnia następujące rodzaje kontroli:

Kontrola finansowa odbywa się poprzez uzyskanie sprawozdań finansowych z każdej jednostki biznesowej dotyczących najważniejszych wskaźników ekonomicznych.

Nad przestrzeganiem sprawuje się kontrolę administracyjną wyniki ekonomiczne wskaźniki zaplanowane w bieżącym budżecie: porównywanie wielkości sprzedaży rzeczywistej i planowanej; analizowane są zmiany udziału rynkowego przedsiębiorstwa.

Do sprawdzenia służy kontrola techniczna parametry produkcyjne. Jest to konieczne do terminowej eliminacji problemy techniczne, sprawdzenie stanu urządzeń, .

Kontrola wewnętrzna w instytucje budżetowe obejmuje:

- rachunkowość (budżet) księgowość (konta i podwójny wpis, inwentarz i dokumentacja, podsumowanie bilansu);

- audyt, kontrola, audyt (weryfikacja dokumentów, weryfikacja obliczeń arytmetycznych, przestrzeganie zasad rozliczania poszczególnych transakcji biznesowych, inwentaryzacja, ustne przesłuchania personelu, potwierdzenie i śledzenie).

Organizacja i ustanowienie systemu kontroli wewnętrznej rozpoczyna się na etapie opracowywania wewnętrznych aktów lokalnych. Ich liczba może się różnić. Podamy tylko kilka, które są wspólne dla wielu instytucji budżetowych:

- Regulacje dotyczące kontroli wewnętrznej;

- Regulamin rozliczeń z osobami odpowiedzialnymi;

- Regulamin obiegu dokumentów.

Do wewnętrznych kontroli księgowych:

- sprawdzanie pierwotne dokumenty księgowe;

- dowody z dokumentów i zgodność z planem finansowe i ekonomiczne działalność wszystkich zapisów księgowych; podział obowiązków pomiędzy przez różne osoby;

- o autoryzację transakcji biznesowej;

- o księgowaniu transakcji na kontach księgowych;

- kontrolę nad wzajemnie powiązanymi operacjami;

- uzgadnianie danych księgowych z faktyczną dostępnością środków, np. przeprowadzanie inwentaryzacji, sporządzanie arkusza porównawczego i spisu inwentarza;

- zapewnienie bezpieczeństwa informacji.

Wszyscy pracownicy są w mniejszym lub większym stopniu zaangażowani w system kontroli wewnętrznej instytucji budżetowej w Pensjonacie Gorny. Organami kontroli wewnętrznej w instytucji są dyrektor pensjonatu oraz wyznaczone przez niego osoby odpowiedzialne: pracownicy organizacji i zastępca dyrektora.

Na podstawie wyników przeprowadzonych działań sporządzany jest odpowiedni akt. Odzwierciedla:

- plan kontroli dotyczący kontroli środków trwałych, zatwierdzony zarządzeniem kierownika instytucji;

- charakter i stan systemów rachunkowości środków trwałych;

- rodzaje, metody i techniki, metody stosowane przy przeprowadzaniu kontroli środków trwałych;

- analiza zgodności z aktami prawnymi i regulacyjnymi Federacji Rosyjskiej;

- wnioski dotyczące wyników działań kontroli wewnętrznej;

- rozmiar szkody szkody materialne, inne skutki popełnionych naruszeń, a także osoby za nie odpowiedzialne urzędnicy;

- opis podjęte środki oraz wykaz środków mających na celu wyeliminowanie niedociągnięć i naruszeń zidentyfikowanych podczas późniejszego monitorowania, zalecenia dotyczące zapobiegania możliwe błędy w dalszej pracy.

Główne naruszenia podczas audyty wewnętrzne, w pensjonacie „Górny”, są: błędy techniczne, nieuwaga, wyraźne sprzeczności w przepisach, błędy w planowaniu i wyborze strategicznym.

Kontrola jest zatem integralnym elementem zarządzania. Istnieje w połączeniu z zarządzaniem, zapewniając informacja zwrotna pomiędzy podmiotami i przedmiotami zarządzania, identyfikowanie odchyleń, ocena ich skutków i ustalanie przyczyn ich występowania. Do najważniejszych funkcji kontroli wewnętrznej w instytucjach budżetowych należy zapewnienie wypełniania przez pracowników ich obowiązków obowiązki zawodowe i zgodność gwarancje państwowe w sektorze usług.

Podsumowując, możemy śmiało powiedzieć, że w pensjonacie Gorny kontrola wewnętrzna jest zorganizowana na wystarczającym poziomie. Drobne błędy i nieścisłości są wyjaśniane okres przejściowy i reorientacja na standardy ustawodawstwa Federacji Rosyjskiej. Kierownictwo instytucji robi jednak wszystko, co w jej mocy, aby szybko wyeliminować niedociągnięcia i poprawić kontrolę nad wydatkowaniem środków budżetu federalnego.

Referencje:

1. Wasiljewa Yu.A. Audyty i inspekcje instytucji budżetowych. Co powinien wiedzieć księgowy? / Yu.A. Wasiljewa. – M.: „Ayudar Press”, 2014. – 230 s.

2. Organizacja kontroli wewnętrznej w sfera budżetowa. Możliwe podejścia // T. I. Fisenko. // Rachunkowość w instytucjach budżetowych – 2015 r. – nr 12. - Z. 72-75.

3. Ogólne zasady przeprowadzanie wydarzenie kontrolne // [Zasób elektroniczny] – Tryb dostępu: http://www.bestpravo.ru/rossijskoje/rxzakony/y2o.htm. (Data dostępu: 5 grudnia 2015)

2016 Abkadyrov V.V., Ablyazova S.A.

W artykule na przykładzie zbadano strukturę i główne działy przepisów dotyczących kontroli wewnętrznej w organizacji.

Na mocy art. 19 ustawy federalnej z dnia 6 grudnia 2011 r. nr 402-FZ „O rachunkowości” oraz klauzula 6 instrukcji nr 157n instytucji organy ścigania mają obowiązek organizować kontrolę wewnętrzną nad faktami z życia gospodarczego. Wewnętrzna kontrola finansowa ma na celu stworzenie systemu zgodności z ustawodawstwem Federacji Rosyjskiej w tej dziedzinie działalność finansowa, wewnętrznych procedur kompilacji oraz poprawy jakości i niezawodności kompilacji raportowanie budżetu i zarządzanie rachunkowość budżetowa, a także poprawę efektywności wykorzystania środków budżetu federalnego. Procedura sprawowania takiej kontroli musi zostać zatwierdzona w momencie jej tworzenia przez instytucję polityka rachunkowości. O tym, co taki przepis powinien zawierać, porozmawiamy w artykule.

Zauważmy jeszcze raz, że procedura organizacji i prowadzenia wewnętrznej kontroli finansowej w instytucji musi być zapisana w jej zasadach rachunkowości. W takim przypadku instytucja może sformułować swoją politykę rachunkowości, wydając odrębny regulamin.

Tryb organizowania i przeprowadzania kontroli finansowej może określić odrębne zarządzenie.

Wewnętrzną kontrolę finansową można przeprowadzić w następujący sposób:

- w instytucji zostaje utworzona komórka strukturalna (dział kontroli finansowej wewnętrznej podlegający instytucji) lub wprowadzone zostaje stanowisko audytora (również podlegające bezpośrednio kierownikowi instytucji);

- W instytucji, której zostanie powierzona realizacja, utworzona zostanie stała komisja tej kontroli;

- wdrażanie wewnętrznej kontroli finansowej powierzone jest pracownikom działów strukturalnych instytucji (na przykład pracownikom finansów i usługi personalne). W takiej sytuacji kontrola wewnętrzna prowadzona będzie w ramach czynności kontroli wstępnej i bieżącej.

Wybór opcji struktury kontroli zależy od oczekiwanego zakresu prac, możliwości finansowych i organizacyjnych instytucji (nie zawsze możliwe jest wejście dodatkowe zakłady), cechy strukturalne instytucje, kompetencje specjalistów itp.

W takim przypadku wewnętrzna kontrola finansowa powinna obejmować następujące typy.

|

Rodzaj kontroli |

Opis |

|

Kontrola wstępna |

Kontrolę taką należy przeprowadzić przed dokonaniem transakcji handlowych. Pozwala określić, na ile właściwa i legalna będzie dana operacja. Zatem czynności kontrolne związane z kontrolą wstępną obejmują analizę zgodności z zatwierdzonym planem działalności finansowo-gospodarczej, weryfikację sprawozdawczości budżetowej, finansowej, statystycznej, podatkowej i innej przed jej zatwierdzeniem lub podpisaniem itp. |

|

Bieżąca kontrola |

Ten typ kontrola polega na prowadzeniu bieżącej analizy przestrzegania procedur wykonania budżetu, sporządzaniu sprawozdawczości budżetowej (księgowej) i prowadzeniu dokumentacji budżetowej (księgowej), ocenie efektywności i efektywności wydatków gotówka aby osiągnąć cele, zadania i zadania wskaźniki prognozy działy instytucji (oddziały i przedstawicielstwa) |

|

Późniejsza kontrola |

Kontrola ta prowadzona jest w oparciu o wyniki transakcji gospodarczych poprzez analizę i weryfikację dokumentacja księgowa i raportowanie, przeprowadzanie inwentaryzacji i inne niezbędne procedury |

Zatem kontrola wstępna i bieżąca będą przeprowadzane bezpośrednio przez pracowników instytucji w ramach ich obowiązków służbowych, a późniejsza kontrola może być przeprowadzona zarówno przez dział kontroli (audytor), jak i przez komisję kontroli wewnętrznej.

W idealnym przypadku konieczne jest zapewnienie, aby instytucja sprawowała wszystkie rodzaje kontroli:

- ustalić procedury koordynacji określonej dokumentacji zarówno ze służbami prawnymi i innymi zainteresowanymi działami, jak i z odpowiednimi zastępcami kierowników instytucji;

- nałożyć na pracowników służb finansowych i innych obowiązek bieżącej kontroli gromadzonej przez nich dokumentacji finansowej;

- utworzyć w instytucji dział kontroli finansowej (wprowadzić stanowisko audytora) lub komisję ds. kontroli finansowej.

Podziały strukturalne instytucji organizują wewnętrzną kontrolę finansową na następujących poziomach:

- poziom pracowniczy – funkcje kontrolne realizowane są w ramach obowiązków służbowych, zgodnie z zasadami konsekwencji, ciągłości, efektywności i masowego uczestnictwa;

- poziom jednostki strukturalnej – regularne operacje i procedury wewnętrznej kontroli finansowej przeprowadzane są przez pracowników działów, pracowników wyższego szczebla i kierowników działów.

Wybrany sposób sprawowania kontroli musi zostać określony w regulaminie dotyczącym trybu wdrażania wewnętrznej kontroli finansowej, natomiast działalność działu kontroli wewnętrznej (audytora) uregulować będą także przepisy dotyczące działu kontroli wewnętrznej.

Dla Twojej wiadomości

Ten dokument zatwierdzony zarządzeniem kierownika instytucji i jest ważny akt prawny, który określa kolejność kształcenia, stan prawny, obowiązki, organizacja pracy działu kontroli wewnętrznej (audytora).

Określa się podział kompetencji i organów biorących udział w funkcjonowaniu systemu kontroli wewnętrznej dokumenty wewnętrzne instytucji, w tym regulaminy dotyczące odpowiednich podziałów strukturalnych, a także dokumenty organizacyjno-administracyjne instytucji oraz opisy stanowisk pracownicy.

Przy opracowywaniu tych dokumentów konieczne są prawa i obowiązki inspektorów i pracowników działów, na których będą miały wpływ inspekcje.

Potwierdzam

Szef instytucji

________________ / I. I. Iwanow /

Regulamin wewnętrzny kontrola finansowa

1. Postanowienia ogólne

1.1. Niniejsze rozporządzenie zostało opracowane zgodnie z ustawodawstwem Federacji Rosyjskiej ( Prawo federalne z dnia 06.12.2011 nr 402-FZ „O rachunkowości”, zarządzenie Ministerstwa Finansów Federacji Rosyjskiej z dnia 01.12.2010 nr 157n „W sprawie zatwierdzenia Jednolitego planu kont dla organów rządowych ( agencje rządowe), narządy samorząd lokalny, organy administracji publicznej środków pozabudżetowych, akademie państwowe nauki, instytucje państwowe (miejskie) i Instrukcja jego stosowania”) oraz statut instytucji. Regulamin Wewnętrznej Kontroli Finansowej określa wspólne cele, zasady i zasady organizacji i prowadzenia czynności wewnętrznej kontroli finansowej w instytucji.

1.2. Celem wewnętrznej kontroli finansowej jest potwierdzenie wiarygodności rachunkowości budżetowej i sprawozdawczości instytucji, zgodności aktualne ustawodawstwo Federacji Rosyjskiej, regulujący tryb prowadzenia działalności finansowej i gospodarczej. System kontroli wewnętrznej ma na celu zapewnienie:

- dokładność i kompletność dokumentacji księgowej;

- terminowe przygotowanie niezawodne sprawozdania finansowe;

- zapobieganie błędom i zniekształceniom;

- wykonywanie poleceń i instrukcji kierownika instytucji;

- realizacja planów działalności finansowo-gospodarczej (preliminarza budżetowego) instytucji;

- bezpieczeństwo mienia instytucji.

1.3. Cele kontroli wewnętrznej to:

- ustalanie zgodności bieżących transakcji finansowych w zakresie działalności finansowej i gospodarczej oraz ich odzwierciedlenie w rachunkowości budżetowej i sprawozdawczości z wymogami regulacyjnych aktów prawnych;

- ustalanie zgodności bieżącej działalności z przepisami i uprawnieniami pracowników;

- zgodność z ustalonymi procesami technologicznymi i operacjami podczas wykonywania czynności funkcjonalnych;

- analiza systemu kontroli wewnętrznej instytucji, pozwalająca na identyfikację istotnych aspektów wpływających na jego skuteczność.

1.4. Kontrola wewnętrzna w instytucji powinna opierać się na następujących zasadach:

- zasada legalności - ścisłe i dokładne przestrzeganie przez wszystkie podmioty kontroli wewnętrznej ustalonych norm i zasad ustawodawstwo regulacyjne RF;

- zasada niezależności – podmioty kontroli wewnętrznej przy wykonywaniu swoich obowiązków funkcjonalnych są niezależne od obiektów kontroli wewnętrznej;

- zasada obiektywizmu – kontrola wewnętrzna prowadzona jest w trybie na podstawie rzeczywistych danych dokumentacyjnych ustanowione przez prawo RF, poprzez stosowanie metod zapewniających otrzymanie pełnych i rzetelnych informacji;

- zasada odpowiedzialności – za każdy podmiot kontroli wewnętrznej niewłaściwe wykonanie funkcje sterujące ponosi odpowiedzialność zgodnie z ustawodawstwem Federacji Rosyjskiej;

- zasada spójności – prowadzenie działań kontrolnych wszystkich aspektów działalności przedmiotu kontroli wewnętrznej i jego powiązań w strukturze zarządzania.

1,5. Wdrażając środki kontroli wewnętrznej, prowadzący ją mogą wykorzystać:

- ogólnonaukowe techniki metodologiczne kontrola (analiza, synteza, indukcja, dedukcja, redukcja, analogia, modelowanie, abstrakcja, eksperyment itp.);

- empiryczne metodologiczne metody kontroli (inwentaryzacja, pomiary kontrolne prace, przebiegi kontrolne urządzeń, kontrole formalne i arytmetyczne, sprawdzenie licznika, sposób odliczanie, metoda porównywania jednorodnych faktów, dochodzenie wewnętrzne, badanie różne typy, skanowanie, testy logiczne, ankiety pisemne i ustne itp.);

- związanych z konkretnymi technikami nauki ekonomiczne(techniki analiza ekonomiczna, metody ekonomiczne i matematyczne, metody rachunku prawdopodobieństwa i statystyki matematycznej).

1.6. Kontrola wewnętrzna w instytucji może być prowadzona poprzez:

- strony trzecie lub pozyskane z zewnątrz w celu audytu działalności finansowej i gospodarczej instytucji.

2. Organizacja wewnętrznej kontroli finansowej

2.1. Wewnętrzna kontrola finansowa w instytucji prowadzona jest w formie kontroli wstępnej, bieżącej i późniejszej.

2.1.1. Kontrola wstępna przeprowadzana jest przed rozpoczęciem transakcji handlowej. Pozwala określić, na ile właściwa i legalna będzie dana operacja. Kontrolę wstępną przeprowadza kierownik instytucji, jego zastępcy, główny księgowy i pracownicy dział prawny. W ramach kontroli wstępnej wykonywane są następujące czynności:

- kontrola nad przygotowaniem dokumentów planowania finansowego (obliczenia zapotrzebowania środki finansowe, plan działalności finansowo-gospodarczej itp.). Działania te wykonuje kierownik, główny księgowy;

- ich zatwierdzanie, koordynacja i rozstrzyganie sporów;

- weryfikacja i zatwierdzanie projektów umów (umów) przez specjalistów obsługa prawna i główny księgowy;

- wstępne badanie dokumentów (decyzji) związanych z wydatkowaniem środków finansowych i rzeczowych, przeprowadzane przez konsultanta finansowo-ekonomicznego, głównego księgowego, kierowników działów oraz komisję kontroli wewnętrznej.

2.1.2. Kontrola bieżąca polega na prowadzeniu bieżącej analizy przestrzegania procedur wykonania budżetu, sporządzaniu sprawozdawczości budżetowej (księgowej) i prowadzeniu ewidencji budżetowej (księgowej), monitorowaniu celowego wydatkowania środków z budżetu regionalnego (federalnego lub gminnego) poprzez podległym instytucjom, oceniając efektywność i efektywność wydatkowania środków budżetowych na realizację celów, zadań i docelowych wskaźników prognozy jednostek zarządzających i podległych instytucji.

W trakcie kontroli bieżącej wykonywane są następujące czynności:

- sprawdzanie materiałów eksploatacyjnych dokumenty pieniężne przed ich zapłaceniem (odcinki wypłaty, faktury itp.). Faktem kontroli jest autoryzacja dokumentów do zapłaty;

- sprawdzanie dostępności środków w kasie;

- sprawdzanie kompletności zaksięgowania środków otrzymanych w gotówce;

- sprawdzanie dostępności osób odpowiedzialnych ze środkami otrzymanymi na koncie i (lub) dokumenty uzupełniające;

- kontrola nad windykacją należności i spłatą zadłużenia;

- pojednanie rachunkowość analityczna z rachunkowością syntetyczną (arkusz obrotów);

- badanie rzeczywista dostępność zasoby materialne.

Bieżąca kontrola odbywa się w godz na bieżąco specjaliści z działów księgowości i raportowania instytucji, wydział gospodarczy, zastępca kierownika instytucji odpowiedzialny za blok finansowo-gospodarczy, komisja kontroli wewnętrznej.

2.1.3. Późniejsza kontrola przeprowadzana jest na podstawie wyników transakcji gospodarczych. Odbywa się to poprzez analizę i sprawdzenie dokumentacji księgowej i sprawozdawczości, przeprowadzenie inwentaryzacji i innych niezbędnych procedur. W celu przeprowadzenia późniejszej kontroli w instytucji tworzy się komisję kontroli wewnętrznej, której skład określa załącznik do niniejszego rozporządzenia. Skład komisji może ulec zmianie.

Metody kontroli następczej to:

- spis;

- nagły audyt kasy;

- sprawdzanie otrzymania, dostępności i wykorzystania środków w instytucji;

- kontrole dokumentów(audyty) zakończonych operacji w zakresie działalności finansowej i gospodarczej instytucji.

System monitorowania rachunkowości budżetowej (księgowej) obejmuje sprawdzanie:

- zgodność z wymogami ustawodawstwa Federacji Rosyjskiej regulującymi procedurę prowadzenia działalności finansowej i gospodarczej;

- dokładność i kompletność przygotowania dokumentów i rejestrów księgowych;

- zapobieganie możliwym błędom i zniekształceniom w rachunkowości i sprawozdawczości;

- wykonywanie poleceń i instrukcji kierownictwa;

- bezpieczeństwo aktywów finansowych i niefinansowych instytucji.

2.2. Późniejsza kontrola przeprowadzana jest w formie inspekcji planowych i nieplanowanych. Kontrole planowe przeprowadzane są w odstępach czasu ustalonych w planie kontroli zatwierdzonym przez kierownika uczelni.

Główne obiekty planowana kontrola Czy:

- zgodność z ustawodawstwem Federacji Rosyjskiej regulującym procedury księgowe i zasady rachunkowości;

- poprawność i terminowość odzwierciedlenia wszystkich transakcji biznesowych w rachunkowości budżetowej;

- kompletność i poprawność dokumentacja operacje;

- aktualność i kompletność zapasów;

- wiarygodność raportowania.

Podczas niezaplanowana kontrola prowadzona jest kontrola, w związku z którą pojawia się informacja o ewentualnych naruszeniach.

2.3. Osoby odpowiedzialne za przeprowadzenie kontroli analizują zidentyfikowane naruszenia, ustalają ich przyczyny i opracowują propozycje podjęcia działań mających na celu ich wyeliminowanie i zapobieżenie ich występowaniu w przyszłości.

Wyniki kontroli wstępnej i bieżącej formalizowane są w formie notatek kierowanych do kierownika instytucji, które mogą zawierać listę działań mających na celu wyeliminowanie ewentualnych niedociągnięć i naruszeń, a także zalecenia dotyczące uniknięcia ewentualnych błędów.

2.4. Wyniki późniejszej kontroli sporządzane są w formie aktu, który podpisują wszyscy członkowie komisji i przesyłają wraz z dokumentem towarzyszącym. notatka szef instytucji. Sprawozdanie z inspekcji musi zawierać następujące informacje:

- program inspekcji (zatwierdzony przez kierownika instytucji);

- charakter i stan systemów księgowych i sprawozdawczych;

- rodzaje, metody i techniki stosowane w procesie przeprowadzania czynności kontrolnych;

- analiza zgodności z ustawodawstwem Federacji Rosyjskiej regulującym tryb prowadzenia działalności finansowej i gospodarczej;

- wnioski dotyczące wyników kontroli;

- opis podjętych działań oraz wykaz środków mających na celu wyeliminowanie niedociągnięć i naruszeń stwierdzonych podczas późniejszego monitorowania, zalecenia dotyczące uniknięcia ewentualnych błędów.

Pracownicy instytucji, którzy dopuścili się uchybień, wypaczeń i naruszeń, składają kierownikowi instytucji pisemne wyjaśnienia w kwestiach związanych z wynikami kontroli.

2.5. Na podstawie wyników kontroli główny księgowy instytucji (lub osoba upoważniona przez kierownika instytucji) opracowuje plan działań w celu usunięcia stwierdzonych braków i naruszeń, wskazując terminy i osoby odpowiedzialne, który jest zatwierdzany przez kierownika instytucji.

Po termin ostateczny Główny księgowy niezwłocznie informuje kierownika instytucji o wdrożeniu środków lub ich niespełnieniu, wskazując przyczyny niespełnienia.

3. Podmioty kontroli wewnętrznej

3.1. System podmiotów kontroli wewnętrznej obejmuje:

- kierownik instytucji i jego zastępcy;

- komisja kontroli wewnętrznej;

- menadżerowie i pracownicy instytucji wszystkich szczebli;

- organizacje zewnętrzne lub audytorzy zewnętrzni zaangażowani w audyt działalności finansowej i gospodarczej instytucji.

3.2. Podział kompetencji organów biorących udział w funkcjonowaniu systemu kontroli wewnętrznej określają dokumenty wewnętrzne instytucji, w tym regulacje dotyczące odpowiednich podziałów strukturalnych, a także dokumenty organizacyjno-administracyjne instytucji oraz opisy stanowisk pracy pracowników.

4. Prawa i obowiązki podmiotów kontroli

4.1. W trakcie wdrażania wewnętrznej kontroli finansowej podmioty kontroli mają prawo:

- dostęp do dokumentów, baz danych i rejestrów bezpośrednio związanych z problematyką prowadzenia czynności kontrolnych;

- otrzymywania informacji w sprawach objętych programem kontroli;

- otrzymać od urzędników instytucji pisemne wyjaśnienia w sprawach objętych programem kontroli;

- dla niezakłóconego dostępu (z zastrzeżeniem ustalony porządek) we wszystkim pomieszczenia biurowe przedmiot kontroli wewnętrznej;

- poszerzyć zakres obszarów (zagadnień) kontroli, jeżeli takie poszerzenie jest niezbędne w realizacji zadania głównego.

4.2. Podmioty kontroli mają obowiązek:

- mieć niezbędne wiedza profesjonalna i umiejętności;

- wykonywać obowiązki wynikające z zakresu obowiązków i regulaminu jednostka strukturalna;

- podczas wykonywania swojej działalności przestrzegać wymogów ustawodawstwa Federacji Rosyjskiej;

- zapewnić bezpieczeństwo i zwrot oryginałów dokumentów otrzymanych w jednostce kontroli wewnętrznej;

- zachować poufność informacji otrzymanych w związku z wykonywaniem obowiązków służbowych;

- przygotować materiały kontrolne zgodnie z ustalonymi wymaganiami.

5. Odpowiedzialność

5.1. Podmioty kontroli wewnętrznej, w zakresie swoich kompetencji i zgodnie ze swoimi obowiązki funkcjonalne odpowiadają za opracowanie, dokumentację, wdrożenie, monitorowanie i rozwój kontroli wewnętrznej w powierzonych im obszarach działalności.

5.2. Odpowiedzialność za organizację i funkcjonowanie systemu kontroli wewnętrznej ponosi zastępca kierownika instytucji odpowiedzialnej za blok finansowo-gospodarczy.

5.3. Ponoszą osoby, które dopuściły się uchybień, wypaczeń i naruszeń odpowiedzialność dyscyplinarna zgodnie z wymaganiami Kodeks Pracy RF.

6. Ocena stanu systemu kontroli finansowej

6.1. Oceny skuteczności systemu kontroli wewnętrznej w instytucji dokonują podmioty kontroli wewnętrznej i są rozpatrywane na specjalnych posiedzeniach zwoływanych przez kierownika instytucji.

6.2. Bezpośredniej oceny adekwatności, wystarczalności i skuteczności systemu kontroli wewnętrznej oraz monitorowania przestrzegania procedur kontroli wewnętrznej dokonuje komisja kontroli wewnętrznej.

W ramach tych uprawnień komisja kontroli wewnętrznej przekazuje kierownikowi instytucji wyniki audytów skuteczności istniejących procedur kontroli wewnętrznej oraz (w razie potrzeby) propozycje ich ulepszenia opracowane wspólnie z głównym księgowym.

7. Postanowienia końcowe

7.1. Wszelkie zmiany i uzupełnienia niniejszego Regulaminu zatwierdza kierownik uczelni.

7.2. Jeżeli w wyniku zmian w obowiązującym ustawodawstwie Federacji Rosyjskiej niektóre artykuły niniejszego rozporządzenia staną się z nim sprzeczne, artykuły te stracą moc i pierwszeństwo będą miały przepisy obowiązującego ustawodawstwa Federacji Rosyjskiej.

Załącznik 1

Komisja Kontroli Wewnętrznej

Dodatek 2

do Regulaminu Wewnętrznej Kontroli Finansowej

Plan przeprowadzania audytów i inspekcji działalności finansowej i gospodarczej

|

Nazwa sprawdzanego problemu (przedmiot weryfikacji) |

Sprawdzony okres |

Data |

||

|

Sprawdzanie bezpieczeństwa środków i formularzy ścisłe raportowanie |

||||

|

Sprawdzanie prawidłowości z budżetem, władze podatkowe, fundusze pozabudżetowe i kontrahenci |

Co miesiąc w ostatni dzień roboczy miesiąca |

Przewodniczący Komisji Kontroli Wewnętrznej |

||

|

Zgodność z ustaloną procedurą wydawania zaliczek na konto |

Kwartalnie w ostatni dzień roboczy miesiąca |

Przewodniczący Komisji Kontroli Wewnętrznej |

||

|

Sprawdzanie dostępności raportów uzgodnień z dostawcami i wykonawcami |

Pół roku |

Przewodniczący Komisji Kontroli Wewnętrznej |

||

|

Inwentarz aktywów |

Corocznie przed przygotowaniem rocznych formularzy sprawozdawczych |

Przewodniczący Komisji Kontroli Wewnętrznej |

Zatwierdzona instrukcja stosowania Jednolitego Planu Kont dla władz publicznych (organów państwowych), samorządów lokalnych, organów zarządzających państwowymi funduszami pozabudżetowymi, państwowych akademii nauk, instytucji państwowych (miejskich). Rozporządzenie Ministra Finansów Federacji Rosyjskiej z dnia 1 grudnia 2010 r. nr 157n.

główny księgowy inwentaryzacja ICS

- Konfitura morelowa „Pyatiminutka” bez nasion: przygotowana szybko i smacznie

- Pomiar szybkości umysłowej i czasu reakcji

- Jak sprawdzić wyniki ujednoliconego egzaminu państwowego na podstawie danych paszportowych

- Wersja demonstracyjna części ustnej OGE w języku rosyjskim

- Wolfgang Amadeusz Mozart – biografia, zdjęcia, twórczość, życie osobiste kompozytora

- Liczby angielskie z transkrypcją i wymową rosyjską, edukacja, przykłady

- Udomowienie, czyli jak człowiek zmienił zwierzęta

- Prezentacja na temat „Kanada” Slajdy o Kanadzie w języku angielskim

- Czym jest Psałterz i dlaczego warto go czytać?

- Znaczenie słowa „dobry” w rosyjskiej prawosławnej literaturze teologicznej

- Wykresy i terminologia Rodzaje wierzchołków grafów

- Zapiekanka ziemniaczana z wątróbką Zapiekanka z wątróbki

- Najsmaczniejsze chude sałatki z kapusty pekińskiej: proste przepisy ze zdjęciami Prosta sałatka z kapustą pekińską i kukurydzą

- Dlaczego marzysz o czerwonej poduszce?

- Pomóż w interpretacji wymarzonej książki

- Wróżenie na fusach kawy

- Owsianka mleczna z wermiszelem

- Jak zrobić domowego szampana z liści winogron

- Pożyczka dla przedsiębiorców indywidualnych z zerową sprawozdawczością

- Rolada z mięsa mielonego z jajkami na twardo