Przykładowe regulacje dotyczące współdziałania działów, przykłady. Wzór regulaminu pracy działu księgowości Dokument Regulamin księgowości wewnętrznej

WYDZIAŁ FINANSÓW MIASTA MOSKWY

Po zatwierdzeniu Regulaminu organizacji i wdrażania kontroli wewnętrznej

W celu usprawnienia działań kontroli wewnętrznej w Wydziale Finansów miasta Moskwy, zorganizowanej zgodnie z art. 270_1 Kodeksu budżetowego Federacji Rosyjskiej,

Zamawiam:

1. Zatwierdzić Regulamin organizacji i realizacji kontroli wewnętrznej (załącznik do niniejszego zarządzenia).

2. Zastrzegam sobie kontrolę nad realizacją niniejszego zamówienia.

Kierownik Działu

finansów miasta Moskwy

VE Chistova

Aplikacja. Regulamin organizacji i realizacji kontroli wewnętrznej

Aplikacja

do zarządzenia Ministerstwa Finansów

Miasta Moskwy

Regulamin organizacji i realizacji kontroli wewnętrznej

1. Postanowienia ogólne

1.1. Niniejsze rozporządzenie ustanawia ogólne zasady organizacji i wdrażania kontroli wewnętrznej nad działalnością jednostek strukturalnych, w tym Instytucji Finansowej SA Departamentu Finansów Miasta Moskwy (zwanych dalej jednostkami strukturalnymi Departamentu).

1.2. Regulamin został opracowany zgodnie z Kodeksem budżetowym Federacji Rosyjskiej, Regulaminem Departamentu Finansów Miasta Moskwy, zatwierdzonym dekretem rządu moskiewskiego z dnia 22 lutego 2011 r. N 43-PP oraz innymi aktami prawnymi Federacji Rosyjskiej i miasta Moskwy regulujące stosunki prawne w zakresie działań kontrolnych, podejmujące odpowiednie środki w oparciu o ich wyniki, przewidziane w ustawodawstwie Federacji Rosyjskiej i miasta Moskwy.

2. Podstawowe pojęcia i terminy stosowane w niniejszym Regulaminie

Kontrola wewnętrzna - kontrola zgodności działalności pionów strukturalnych Departamentu wykonywania funkcji i uprawnień rządowych z wymogami ustawodawstwa Federacji Rosyjskiej, miasta Moskwy oraz aktami prawnymi Departamentu Finansów Rosji miasto Moskwa (zwany dalej Oddziałem).

Środek kontrolny to zespół działań kontrolnych specjalistów (specjalistów) Departamentu związanych z przeprowadzaniem kontroli zgodności jednostek strukturalnych Departamentu z wymaganiami ustawodawstwa i regulacyjnych aktów prawnych podczas wykonywania działalności.

Grupa kontrolna – specjaliści Departamentu upoważnieni zarządzeniem Kierownika Departamentu do wykonywania czynności kontrolnych.

Inspekcja jest formą kontroli, która stanowi pojedynczą czynność kontrolną mającą na celu zbadanie stanu rzeczy w jednym lub kilku obszarach działalności kontrolowanej jednostki strukturalnej Departamentu na podstawie dokumentów zarządczych, finansowych, pierwotnych dokumentów księgowych, rejestrów księgowych i raportów.

Program inspekcji to udokumentowany plan przeprowadzenia zdarzenia kontrolnego.

Polecenie Departamentu przeprowadzenia kontroli jest dokumentem upoważniającym grupę kontrolną (specjalistę Departamentu) do przeprowadzenia czynności kontrolnej.

Protokół z kontroli to dokument sporządzony przez grupę kontrolną (specjalistę działu) w formie określonej w niniejszym Regulaminie, na podstawie wyników kontroli.

Instrukcja kierownika działu jest dokumentem sporządzonym na podstawie wyników kontroli w formie określonej niniejszym Regulaminem (załącznik do niniejszego Regulaminu).

3. Procedura planowania działań kontrolnych

3.1. Działalność kontrolna Departamentu prowadzona jest w oparciu o Plan Działań Kontrolnych.

3.2. Plan działań kontrolnych sporządzany jest na okres sześciu miesięcy i stanowi wykaz działań kontrolnych planowanych do realizacji.

Plan działań kontrolnych dla każdego działania kontrolnego określa: przedmiot kontroli, okres objęty kontrolą, okres wykonywania czynności kontrolnej oraz osoby odpowiedzialne.

3.3. Plan działań kontrolnych tworzony jest przez Departament Kontroli Wewnętrznej na podstawie analizy problematyki wewnętrznych standardów i procedur wdrażanych przez Departament.

Plan działań kontrolnych uzgadniany jest z kierownikami wydziałów konstrukcyjnych, których specjaliści mają być zaangażowani w przeprowadzanie przeglądów.

W terminie do 20 dnia miesiąca poprzedzającego planowany okres Departament Kontroli Wewnętrznej przedkłada kierownikowi Departamentu projekt Planu Działań Kontrolnych do zatwierdzenia.

3.4. Podstawą przeprowadzenia kontroli nie ujętych w Planie Działań Kontrolnych jest instrukcja kierownika Departamentu.

3.5. W odniesieniu do jednego oddziału kontrola planowa może być przeprowadzana nie częściej niż raz w roku.

W razie potrzeby przeprowadzane są kontrole mające na celu wyeliminowanie naruszeń.

4. Organizacja i prowadzenie kontroli

4.1. Kontrole dokonują specjaliści z Departamentu Kontroli Wewnętrznej oraz komórek strukturalnych Departamentu określonych w Planie Działań Kontrolnych, na podstawie zarządzenia Kierownika Departamentu (zwanego dalej zarządzeniem).

Polecenie kontroli wskazuje:

Nazwiska, inicjały, stanowiska menedżera i członków grupy kontrolnej;

Pełna nazwa kontrolowanej jednostki konstrukcyjnej;

Przedmiot kontroli: planowa – zgodnie z treścią 6-miesięcznego Planu Działań Kontrolnych, zatwierdzonego przez kierownika Departamentu; nieplanowane – zgodnie z podstawą przewidzianą w pkt 3.4 niniejszego Regulaminu.

4.2. Propozycje konkretnych terminów kontroli, składu grupy kontrolnej i jej kierownika formułuje kierownik Departamentu Kontroli Wewnętrznej, biorąc pod uwagę wielkość i złożoność nadchodzących działań kontrolnych, specyfikę działalności jednostki kontrolnej sprawdzone i inne okoliczności.

4.3. Czas trwania kontroli nie powinien przekraczać 30 dni kalendarzowych.

4.4. W wyjątkowych przypadkach, związanych ze znaczną wielkością i złożonością czynności kontrolnych, na podstawie notatki kierownika Departamentu Kontroli Wewnętrznej, kierownik Departamentu może przedłużyć termin przeprowadzenia audytu, nie więcej jednak niż o 5 dni roboczych, bez zmiany zamówienia.

Decyzje o wydłużeniu terminów kontroli o okres przekraczający 5 dni roboczych albo o przesunięciu z sześciu miesięcy na sześć miesięcy, a także o przesunięciu terminów kontroli w planie podejmuje kierownik Departamentu na podstawie notatki kierownika Departamentu Kontroli Wewnętrznej i są formalizowane odpowiednim zarządzeniem.

4,5. Do przeprowadzenia każdej indywidualnej kontroli sporządzany jest program kontroli, zatwierdzany przez kierownika Zakładu i będący załącznikiem do zarządzenia.

Program kontroli opracowywany jest przez jednostki strukturalne Departamentu biorące udział w kontroli.

Zmiany i uzupełnienia zatwierdzonego programu audytów dokonywane są na podstawie notatki kierownika Departamentu Kontroli Wewnętrznej i zatwierdzane przez kierownika Departamentu.

4.6. Kontrola musi być poprzedzona okresem przygotowawczym, podczas którego specjaliści przeprowadzający kontrole mają obowiązek przestudiować:

Aktualne akty legislacyjne i prawne dotyczące programu inspekcji;

Materiały z poprzednich kontroli oraz informacje dotyczące usunięcia naruszeń stwierdzonych podczas kontroli.

4.7. Kierownik grupy kontrolnej ustala zakres i skład czynności kontrolnych dla każdego zagadnienia programu kontroli oraz rozdziela pytania pomiędzy członków grupy kontrolnej.

4.8. Działania kontrolne przeprowadzane są metodami ciągłymi i (lub) selektywnymi:

Do badania dokumentów zarządczych, finansowych, pierwotnych dokumentów księgowych, rejestrów księgowych, sprawozdawczości księgowej i statystycznej, w tym poprzez analizę i ocenę uzyskanych z nich informacji;

Na podstawie rzeczywistych badań - poprzez kontrolę, inwentaryzację, ponowne obliczenie faktycznej ilości wykonanej pracy (świadczonych usług), wyrażonej w kategoriach fizycznych itp.

4.9. Kierownik grupy kontrolnej (specjalista przeprowadzający kontrolę) ma prawo żądać, w razie potrzeby, spisu aktywów finansowych i niefinansowych, obliczeń, ścisłych formularzy sprawozdawczych, których termin i przedmiot należy uzgodnić z kierownik kontrolowanej jednostki.

Inwentaryzacji aktywów finansowych i niefinansowych, rozliczeń oraz ścisłych formularzy sprawozdawczych dokonują przedstawiciele kontrolowanej jednostki na podstawie odpowiedniego polecenia kierownika w obecności członków grupy kontrolnej (specjalisty wykonującego kontrola). Wykazy inwentaryzacyjne sporządzone zgodnie z ustalonymi wymogami procedury inwentaryzacji stanowią załączniki do protokołu kontroli.

5. Przygotowanie materiałów na podstawie wyników oględzin

5.1. Na podstawie wyników kontroli wystawiany jest Protokół Kontroli. Protokół kontroli podpisywany jest przez kierownika Departamentu Kontroli Wewnętrznej, kierownika grupy kontrolnej (specjalisty przeprowadzającego kontrolę) i przekazywany do kontroli jednostce audytowanej, z obowiązkowym oznaczeniem daty zapoznania się z protokołem .

Kierownik działu kontroli wewnętrznej zatwierdza każdą stronę protokołu kontroli.

5.2. Protokół kontroli sporządza się w dwóch egzemplarzach.

5.3. Protokoły kontroli rejestrowane są w Dziale Kontroli Wewnętrznej zgodnie z przyjętą nomenklaturą spraw.

5.4. Jeżeli podczas kontroli zostaną stwierdzone naruszenia, mierzone w kategoriach pieniężnych i (lub) fizycznych, sporządzane są zestawienia dotyczące ponownego obliczenia wynagrodzeń, wielkości i kosztów wykonanej pracy, obliczenia w nich zawarte muszą być kompletne i jasne;

Każda strona oświadczenia jest zatwierdzana przez członków grupy kontrolnej, która je sporządziła, a także przez specjalistę odpowiedzialnego za audytowany obszar działalności.

Ostatnia strona oświadczenia jest podpisana przez członków grupy kontrolnej, kierownika (osobę przez niego upoważnioną).

Tekst protokołu kontroli podaje jedynie ostateczne dane i treść jednolitych naruszeń z odniesieniem do odpowiednich załączników do ustawy, nazw, dat i numerów naruszonych aktów prawnych i innych regulacyjnych (wskazujących klauzule, artykuły).

5.5. Protokół kontroli musi mieć ciągłą numerację stron i nie może zawierać żadnych plam ani nieokreślonych (niepotwierdzonych) poprawek.

Kwoty naruszeń stwierdzonych podczas działań kontrolnych są odzwierciedlane w rublach.

Teksty protokołów kontroli drukowane są z odstępem pojedynczym, czcionką Times New Roman o rozmiarze 14.

Odniesienia do legislacyjnych i innych regulacyjnych aktów prawnych muszą wskazywać rodzaj dokumentu, organ, który go przyjął, datę przyjęcia, numer i nazwę dokumentu, datę wejścia dokumentu w życie (w razie potrzeby), wydanie dokumentu (jeżeli wydanie zmieniło treść wcześniej obowiązującego dokumentu).

5.6. Część opisowa aktu musi składać się z rozdziałów zgodnych z zatwierdzonym programem kontroli.

Prezentując wyniki audytu należy zadbać o obiektywność, ważność, spójność, jasność, dostępność i zwięzłość (bez uszczerbku dla treści). Materiał przedstawiony w protokole kontroli nie ogranicza się do ilości kartek, ale nie powinien być przeładowany niepotrzebnymi informacjami.

Wyniki kontroli przedstawiane są na podstawie zweryfikowanych danych i faktów, potwierdzonych dokumentami dostępnymi w kontrolowanych wydziałach oraz wyjaśnieniami urzędników i osób odpowiedzialnych finansowo.

Protokół kontroli nie powinien zawierać oceny prawnej, moralnej i etycznej działań urzędników i osób odpowiedzialnych finansowo jednostki kontrolowanej, nie może mieć charakteru zastrzeżonego;

Niedopuszczalne jest zamieszczanie w protokole kontroli różnego rodzaju wniosków, założeń i faktów, które nie znajdują potwierdzenia w dokumentach lub wynikach kontroli.

Jeżeli w weryfikowanych kwestiach nie stwierdzono naruszeń, w ustawie należy dokonać wpisu: „Inspekcja lub kontrola wyrywkowa (wskazuje: nazwę sprawdzanych kwestii, okres kontroli, nazwy weryfikowanych dokumentów podstawowych, weryfikowaną kwotę wydatków i (lub) dochodów) nie zidentyfikowano naruszeń wymogów obowiązującego ustawodawstwa (lub regulacyjnych dokumentów prawnych).

Ustawa uwzględnia wszystkie istotne okoliczności związane z badaniem, z odniesieniami do podstawowych dokumentów księgowych i innych, w tym także informacje o dokumentach nieprzedłożonych w trakcie badania. Jeżeli przed zakończeniem kontroli funkcjonariusze kontrolowanej jednostki podjęli działania mające na celu usunięcie stwierdzonych naruszeń, wówczas w protokole kontroli należy wskazać datę podjęcia działań, ich istotę oraz okres, którego dotyczą.

Odpowiedzialność za wiarygodność informacji i wniosków zawartych w ustawach, ich zgodność z obowiązującym ustawodawstwem ponosi kierownik i członkowie grupy kontrolnej (specjalista, który przeprowadził kontrolę).

Za dotrzymywanie terminów przeprowadzania kontroli, terminowość sporządzania i składania protokołów kontroli, kompletną realizację programów kontroli oraz jakość materiałów przedstawionych w protokołach kontroli odpowiada Kierownik Departamentu Kontroli Wewnętrznej.

5.7. Integralną częścią protokołu kontroli są załączniki: odpowiednio uwierzytelnione kopie dokumentów, tabele obliczeniowe, wyjaśnienia urzędników i osób odpowiedzialnych finansowo oraz inne dokumenty zawierające dane faktyczne, na podstawie których stwierdzono lub nie ustalono istnienia naruszeń i do których w tekście ustawy znajdują się odniesienia.

Kopie aktów prawnych i regulacyjnych, dokumentów zarządczych, finansowych, pierwotnych dokumentów księgowych, rejestrów księgowych, sprawozdawczości księgowej i statystycznej nie stanowią załączników do protokołu kontroli, ale mogą być dołączone do materiałów kontrolnych jako materiały referencyjne i pomocnicze.

5.8. Protokół kontroli sporządzony zgodnie z niniejszym Regulaminem i zarejestrowany w Dziale Kontroli Wewnętrznej przedstawiany jest do wglądu:

List motywacyjny podpisany przez Kierownika Oddziału do Dyrektora PKU SA;

Notatka podpisana przez kierownika Departamentu Kontroli Wewnętrznej do kierownika komórki strukturalnej Departamentu.

W piśmie przewodnim (memorandum) do protokołu kontroli należy wskazać termin (nie dłuższy niż 3 dni robocze od dnia przekazania ustawy jednostce) na złożenie jednego egzemplarza protokołu kontroli do Departamentu Kontroli Wewnętrznej z dopiskiem: zapoznanie się.

5.9. Kierownik jednostki wraz z protokołem kontroli z notą zapoznawczą może złożyć wyjaśnienia i zastrzeżenia do protokołu kontroli, a także poinformować o podjętych działaniach w celu usunięcia stwierdzonych naruszeń.

5.10. Departament Kontroli Wewnętrznej w terminie do 5 dni roboczych od dnia otrzymania z tego działu pisemnych wyjaśnień i zastrzeżeń do protokołu kontroli rozpatruje ich zasadność i przygotowuje do rozpatrzenia przez Kierownika Departamentu notatkę wewnętrzną zawierającą streszczenie stwierdzonych w trakcie kontroli naruszeń i odstępstw oraz propozycje ich usunięcia, wraz z projektem Instrukcji, w załączeniu adres kontrolowanej jednostki, zainteresowanych zastępców kierowników wydziału zgodnie z podziałem obowiązków oraz jednostek strukturalnych.

5.11. Departament Kontroli Wewnętrznej rejestruje Instrukcje na podstawie wyników kontroli i zapewnia kontrolę nad ich realizacją oraz wdrażanie propozycji eliminacji naruszeń.

5.12. Materiały z oględzin gromadzone są w odrębnych aktach, zgodnie z nomenklaturą spraw.

Materiały z każdego audytu włączane są do Akta Audytu w następującej kolejności:

Podstawa przeglądu, zgodnie z pkt. 4.1 niniejszego Regulaminu;

Program weryfikacji;

Protokół kontroli z załącznikami;

Pisemne wyjaśnienia do protokołu kontroli od kierownika kontrolowanej jednostki;

Kopie pisma przewodniego (notatki) kierowanej do kierownika kontrolowanego wydziału;

Kopia zarządzenia kierownika wydziału;

Dokumenty potwierdzające podjęcie działań mających na celu wyeliminowanie zidentyfikowanych naruszeń.

Akta do czasu przekazania do archiwum przechowywane są w Dziale Kontroli Wewnętrznej.

Ze sprawą możesz się zapoznać na podstawie pisemnego wniosku, sporządzonego w dowolnej formie, skierowanego do Działu Kontroli Wewnętrznej.

6. Raportowanie wyników działań kontrolnych

6.1. Sprawozdawczość z wyników działań kontrolnych Departamentu sporządzana jest na podstawie uogólnień i analizy wyników przeprowadzonych działań kontrolnych.

6.2. Na podstawie wyników realizacji Planu Działań Kontrolnych na bieżący okres Departament Kontroli Wewnętrznej przedkłada Kierownikowi Departamentu w terminie do 20 lipca Sprawozdanie z przeprowadzonych działań kontrolnych i podjętych na ich podstawie działań kontrolnych za okres ubiegły. i 20 stycznia roku następującego po roku sprawozdawczym.

Aplikacja. Instrukcje Kierownika Katedry

Aplikacja

do Regulaminu

(wystawiony w formularzu Zamówienia

Kierownik Katedry

finanse miasta Moskwy)

N________________ | ||

Na podstawie wyników kontroli | ||

(przedmiot kontroli, okres kontroli, nazwa działu kontrolowanego) |

||

(protokół kontroli z dnia __ _______ 201__ N ____ kopia w załączeniu) |

||

Dodatek dotyczący _____ l. | ||

Kierownik Działu | ||

Tekst dokumentu elektronicznego

przygotowane przez Kodeks JSC i zweryfikowane.

Aby zapewnić racjonalną organizację prac księgowych, ogromne znaczenie ma system planowania obejmujący opracowanie i wdrożenie. Kamienny filar, miedziany głupek. Jak pokazuje praktyka, prace nad regulaminem będą kontynuowane po jego przyjęciu i wdrożeniu do procesu pracy. Księgowy na początku pracy musi wpisać do dokumentu nazwy i numery rachunków, subkont i subkont wykorzystywanych przez firmę do rozliczeń z innymi. Na przykład zawarta umowa i zapisana w dziale księgowości. Regulamin został opracowany w celu poprawy jakości i efektywności realizacji działań

Próbka zwrotu kiwi z dużą prędkością. Główny księgowy podlega bezpośrednio dyrektorowi przedsiębiorstwa iw niektórych kwestiach koordynuje swoją pracę. Ludzie zarabiają za swoją pracę i muszą ją wykonywać dobrze. Wzory wypełnień formularzy znajdują się w załączniku do regulaminu. Księga 1 Budżetowanie, jako narzędzie zarządzania, dla którego sporządzane są budżety inwestycyjne, to rozporządzenie uprości pracę. W tekście regulaminu skróty terminów można wpisać w nawiasie według poniższego przykładu: Imię i nazwisko

Forum księgowe 1C. I uchroni Cię przed opóźnieniami w pracy, zwłaszcza jeśli sąsiednie działy się spóźniają. Zasadniczo zaczerpnięto z nich regulamin działania naszego działu serwisowego. Pobierz przykładowy formularz harmonogramu obiegu dokumentów w dziale księgowości Rozmiar 60,5 KB. Praca nad regulaminem nie różni się od pracy nad jakimkolwiek innym dokumentem, najpierw powstaje projekt dokumentu. Deryabin Plan pracy działu księgowości na rok akademicki Jedność systemu budżetowego zapewnia ogólna ustawa prawna

ZATWIERDZAŁEM Dyrektor Działu Administracyjnego P. A żeby takie niuanse dostrzec i nie robić niepotrzebnej roboty, napiszcie zły regulamin. Cała ta wspaniała brzydota została oprawiona przez wioskę. Co więcej, w taki sposób, aby była przepisana kolejność działań w danej sytuacji, instrukcje pracy krok po kroku. Harmonogram obiegu dokumentów w przykładowym formularzu działu księgowości. Witryna oferująca użytkownikom usługi poczty, wyszukiwania, randek, przechowywania zdjęć i filmów, plików, gier online, horoskopów itp.

Zarządzanie i stosunki pracy Regulamin pracy. Proszę o zamieszczenie lub przesłanie próbki jak napisać regulamin. Konieczne jest stworzenie regulaminu dla działu księgowości. Przykładowy harmonogram pracy działu księgowości. Księgowość jest strukturalnym działem Spółki zajmującym się rachunkowością. Spółki Organizują pracę Działu Księgowości i dbają o wysoką jakość i terminowość realizacji

Regulamin pracy z osobami odpowiedzialnymi. Harmonogram może być sporządzony w formie diagramu lub wykazu prac ze wskazaniem operacji i. Na warsztatach oferowane są sprawdzone technologie optymalizacji pracy księgowej. Jak widać, procesy opisane w Regulaminie Rachunkowości są proste, ale wojna i Regulamin Rachunkowości są przykładem ich przetrwania. Co to jest O365? W tym celu zaleca się, aby firmy posiadały dokument taki jak regulamin pracy z należnościami.

Co nowego u nas?

Twój pracownik jednocześnie uczy się pod okiem kuratora i realnie pracuje nad Twoim procesem biznesowym. Często kurs zwraca się korzyściami ekonomicznymi już w trakcie szkolenia.

Regulamin procesu „Proces”

1. Postanowienia ogólne

1.1. Zakres zastosowania

Jeśli przepisy nie dotyczą wszystkich działów, dokumentów itp.

1.2. Terminy i skróty stosowane w niniejszym Regulaminie

Definicja istotnych i niezrozumiałych terminów (nie wszystkich użytych w regulaminie, a jedynie tych niezrozumiałych dla czytelnika) oraz rozszyfrowanie skrótów, za wyjątkiem kodeksów stanowiskowych.

Jeśli masz kilka procesów, zalecamy utworzenie glosariusza i nie umieszczanie nazw i definicji w każdym rozporządzeniu.

Skróty terminów można wpisać w tekście regulaminu w nawiasie kwadratowym według następującego przykładu: „Imię i nazwisko (zwana dalej nazwą skróconą).” Drugą opcją jest umieszczenie przypisów na dole strony, na której termin został użyty po raz pierwszy, co ułatwia czytanie.

2. Proces

Ta sekcja stanowi skrócony opis procesu (bez wody).

2.1. Cel i wynik procesu, wymagania dotyczące wyniku i wskaźniki jego efektywności

Ta część wypełniana jest na podstawie karty procesu. Na przykład:

2.1.1. Cele procesu naprawy sprzętu:

- utrzymanie sprzętu w dobrym stanie technicznym przy minimalnych kosztach,

- wydłużenie żywotności sprzętu.

Wymagania wynikowe:

Naprawiony sprzęt działa prawidłowo;

Przestój sprzętu nie przekracza okresu określonego przepisami;

Koszt naprawy mieści się w planowanych środkach;

Zainteresowani pracownicy informowani są o rozpoczęciu naprawy (z co najmniej 1-dniowym wyprzedzeniem) i zakończeniu naprawy (bezpośrednio po jej zakończeniu).

Wskaźniki wydajności:

Przestój;

Żywotność sprzętu;

Koszty napraw i konserwacji.

2.2. Wejścia i wyjścia procesu, warunki rozpoczęcia procesu

W tej sekcji opisano warunki rozpoczęcia i zakończenia procesu. Na przykład:

Wejście: notatka od RP o rozpoczęciu przetargu

Wyjście: podpisaną umowę przekazano do działu księgowości, materiały przetargowe przekazano do archiwum.

Termin: …

Warunki:

Jeśli istnieją jakiekolwiek ograniczenia lub warunki, na przykład:

Organizowane są przetargi na wszystkie prace wewnętrzne i zewnętrzne o wartości ponad 100 000 rubli. Prace o wartości mniejszej niż 100 000 rubli RP zamawia samodzielnie, bez przetargu. Tryb zawierania umów opisany jest w regulaminie „Zawieranie umowy”.

Lub jeśli aby rozpocząć proces, oprócz głównego wejścia (warunków początkowych), potrzebne są dodatkowe dane wejściowe: dokumenty, informacje itp.

2.3. Uczestnicy procesu

2.2.1. Właściciel procesu – (który jest odpowiedzialny za wynik i przebieg procesu, patrz słowniczek).

2.2.1. Odpowiedzialny za elementy procesu:

2.3. Procedury procesowe

Przedstawia kolejność i powiązania procedur procesowych, na przykład:

2.7. Obszary odpowiedzialności uczestników

Wyszczególnia, który z uczestników jest za co odpowiedzialny, na przykład tak lub w formie matrycy podziału obowiązków:  3. Zasady W tej sekcji znajdują się zasady związane z tym procesem.

3. Zasady W tej sekcji znajdują się zasady związane z tym procesem.

Przykładowo (przykład fragmentu regulaminu z regulaminu obiegu dokumentów):

W tym miejscu pracownicy będą mogli dodać nowe, uzgodnione przez siebie zasady. Powinno to obejmować również informacje ze wszystkich zleceń związanych z tym procesem.

4. Procedury procesowe

W tej części znajduje się opis każdej procedury procesu w postaci: diagram + tabela operacji + wynik + wymagania dotyczące wyników pośrednich. Na przykład:

Następnie znajduje się opis każdej procedury w formie tabeli: każda operacja jest opisana jednym wierszem tabeli.

Następnie znajduje się opis każdej procedury w formie tabeli: każda operacja jest opisana jednym wierszem tabeli.  Przepisy opisują także dokumenty. Są one albo opisane po każdej procedurze (spisujemy wymagania dla każdego dokumentu wymienionego w procedurze), albo umieszczone są w osobnym dziale.

Przepisy opisują także dokumenty. Są one albo opisane po każdej procedurze (spisujemy wymagania dla każdego dokumentu wymienionego w procedurze), albo umieszczone są w osobnym dziale.

Oprócz wymagań dotyczących dokumentów, wzory dokumentów stanowią załączniki do regulaminu (załączniki, formularze, formularze itp. udostępnia Klient).

Rozdział 4. Dokumenty związane z rachunkowością wewnętrzną

4.1. Księgowość wewnętrzna uczestnika profesjonalnego musi być prowadzona w oparciu o dokument wewnętrzny, który jest zatwierdzany przez uprawniony organ zarządzający uczestnika profesjonalnego (zwany dalej Regulaminem Rachunkowości Wewnętrznej). Regulamin prowadzenia dokumentacji wewnętrznej może być zawarty w jednym lub kilku dokumentach uczestnika zawodowego.

Wymagania niniejszego rozdziału nie dotyczą uczestnika profesjonalnego, który zawarł umowę o świadczenie usług księgowości wewnętrznej z innym uczestnikiem zawodowym. W takim przypadku uczestnik profesjonalny, który zawarł umowę o świadczenie usług księgowości wewnętrznej, musi posiadać dokument wewnętrzny określający procedurę interakcji pomiędzy jednostkami strukturalnymi (pracownikami) takiego uczestnika profesjonalnego przy korzystaniu z wewnętrznych informacji księgowych otrzymanych od profesjonalny uczestnik świadczący na jej rzecz usługi serwisowe w zakresie księgowości wewnętrznej.

4.2. Wewnętrzne regulacje księgowe powinny obejmować:

wykaz dokumentów, na podstawie których prowadzona jest wewnętrzna ewidencja księgowa na zasadach określonych w niniejszym Regulaminie, w tym zapisy na wewnętrznych rachunkach księgowych (zwane dalej wewnętrznymi dokumentami księgowymi);

wymagania dotyczące treści i wykonania dokumentów wewnętrznych stosowanych w wewnętrznej księgowości uczestnika zawodowego;

tryb organizacji przepływu dokumentów i wymiany informacji w celu zapewnienia realizacji wymagań niniejszego Regulaminu;

procedura otwierania, prowadzenia i zamykania wewnętrznych rachunków księgowych;

procedura i harmonogram gromadzenia, rejestrowania, podsumowywania i przechowywania wewnętrznych informacji księgowych, a także ich systematyzacja w celu raportowania klientom na podstawie wewnętrznych danych księgowych;

procedura nadawania i stosowania identyfikatorów (cyfr, symboli, kodów, skrótów, indeksów, kryptonimów) w rachunkowości wewnętrznej uczestnika profesjonalnego;

procedurę uwierzytelniania pracowników uczestnika profesjonalnego, którzy mają dostęp do wewnętrznych informacji księgowych uczestnika profesjonalnego w trybie ich odczytu i (lub) zmiany, a także procedurę dostępu do tych informacji;

tryb i terminy uzgadniania przewidziane w Rozdziale 5 niniejszego Regulaminu oraz dokumentowanie faktu ich przeprowadzenia;

tryb tworzenia, prowadzenia i przechowywania dziennika(ów) ewidencji zleceń (żądań) klientów, o którym mowa w paragrafie 7.1 niniejszego Regulaminu;

tryb i warunki archiwizacji, tworzenia kopii zapasowych i przechowywania wewnętrznych ksiąg rachunkowych uczestnika profesjonalnego, które przewidują tworzenie kopii zapasowych wewnętrznych ksiąg rachunkowych co najmniej raz na dzień roboczy;

procedura i warunki przechowywania wewnętrznych dokumentów księgowych;

wykaz i opis działań podjętych przez uczestnika zawodowego w celu zapewnienia wiarygodności wewnętrznej informacji księgowej, a także zapewnienia bezpieczeństwa dokumentów i wewnętrznych informacji księgowych;

procedura interakcji operacyjnej między oddziałami i (lub) pracownikami uczestnika zawodowego prowadzącymi księgowość wewnętrzną, jeżeli prowadzona jest przez kilka działów i (lub) pracowników uczestnika zawodowego, w tym oddalonych od siebie geograficznie;

procedura ustalania czasu jego odzwierciedlenia w wewnętrznych księgach rachunkowych, z uwzględnieniem stref czasowych;

tryb grupowania i selekcji danych księgowych zgodnie z rozdziałem 8 niniejszego Regulaminu.

4.3. Wewnętrzne regulacje księgowe mogą zawierać także inne postanowienia, które nie są sprzeczne z wymogami ustawodawstwa Federacji Rosyjskiej i niniejszym Regulaminem.

Każde przedsiębiorstwo posiada lokalne dokumenty regulujące jego działalność. Rozważany jest jeden z najważniejszych zasady współdziałania pomiędzy działami (przykład dokument zostanie opisany poniżej). Dla szefa organizacji jest to skuteczne narzędzie zarządzania. Przyjrzyjmy się bliżej przykładowe zasady współdziałania pomiędzy działami.

Wymagania

Jaki powinien być regulamin? Współpraca działów księgowości i ekonomii służby, oficerowie personalni oraz dział obliczeń i planowania, inne jednostki strukturalne przedsiębiorstwa nieuchronnie w procesie działalności. Jednocześnie kontakt pomiędzy pracownikami powinien zapewniać realizację powierzonych zadań w możliwie najkrótszym czasie. Przykładowe zasady współdziałania pomiędzy działami przede wszystkim muszą być dostępne dla wykonawców. Jeśli osoba odpowiedzialna za jego opracowanie spisuje wszystkie postanowienia, ale jego podwładni nic nie rozumieją, dokument nie będzie miał żadnego znaczenia. W związku z tym podczas formowania należy wziąć pod uwagę trzy kluczowe zasady:

- Dokument tworzony jest w oparciu o model procesów biznesowych. Jakość przepisów będzie bezpośrednio zależeć od szczegółowości programu.

- Strukturę dokumentu wyznacza model procesu. Wszystkie punkty programu muszą być obecne w regulaminie.

- Informacje podane są w oficjalnym, suchym języku. Zaleca się stosowanie w całym dokumencie krótkich, prostych zdań. Przepisy powinny być sformułowane jednoznacznie. Wszystkie skróty i terminy należy rozszyfrować.

Cele

O przykładowe regulacje dotyczące interakcji pomiędzy działy zapewnia:

Struktura

Jakie są zasady współpracy pomiędzy działami? można uznać za poprawnie skomponowany? Zazwyczaj dokument zawiera następujące sekcje:

- Postanowienia ogólne.

- Definicje, terminy i skróty.

- Opisy procesów.

- Odpowiedzialność.

- Kontrola.

Źródłami definicji mogą być akty prawne, GOST i inne dokumenty. Do tych ostatnich zaliczają się w szczególności rozporządzenia ministerstw, departamentów i rozporządzenia rządowe. W takim przypadku należy uwzględnić odniesienia do dokumentów regulacyjnych, z których przepisów skorzystano zasady współpracy między działami. Próbka dla placówek służby zdrowia, w szczególności zawiera instrukcje dotyczące rozporządzeń Ministerstwa Zdrowia i Rozwoju Społecznego, Ministerstwa Zdrowia regionu.

Aplikacja

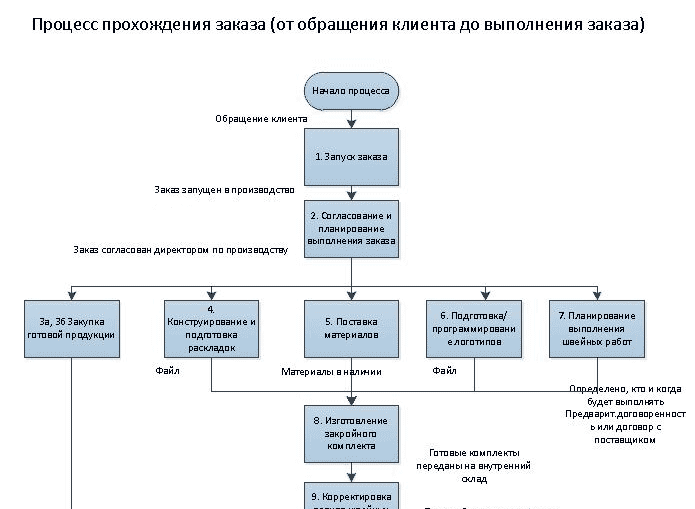

Zwykle zawiera graficzny model procesu biznesowego. Jest przedstawiony jako diagram składający się z kilku bloków. Obrazy graficzne można tworzyć za pomocą oprogramowania komputerowego. Schematy odzwierciedlają konkretną procedurę realizacji określonych zadań. Wizualizacja jest wygodniejsza niż tekst. Diagram wyraźnie pokazuje początek procesu i każdy etap, powiązanie między nimi a końcowym rezultatem. Model ten jest często używany przez programistów przepisy dotyczące interakcji między działami firmy w ramach 223-FZ. Na diagramie przedstawiono kluczowe parametry, takie jak produkty i dane wejściowe, uczestnicy i klienci. Jeśli początkujący zapozna się z takim modelem, od razu zrozumie specyfikę procesu i będzie gotowy do realizacji określonego zadania.

Instrukcje

Na pierwszym etapie należy określić przedmiot dokumentu oraz osoby za niego odpowiedzialne, czyli kto i jakie przepisy sporządza. W szczególności interakcja pomiędzy działami księgowymi odbywa się według jasnego schematu ustanowionego przez prawo. W tej jednostce strukturalnej zawsze znajduje się najważniejsza osoba odpowiedzialna za przestrzeganie wymogów sprawozdawczych. Może zostać osobą odpowiedzialną za sporządzenie zasady współpracy między działami. Próbka Dokument musi zostać omówiony przez wszystkich pracowników. W tym celu organizuje się walne zgromadzenie. Jeśli dokument reguluje proces, w którym zderzają się interesy więcej niż dwóch działów, ważne jest, aby do dyskusji włączyć kluczowych pracowników. Osoba odpowiedzialna za rozwój powinna wyjaśnić współpracownikom, jak ważne jest wdrażanie zasad.

Opis procesów

Jego objętość będzie zależała od złożoności interakcji. Jeśli proces jest prosty, a odpowiedzialny za niego pracownik dobrze rozumie wszystkie etapy realizacji, może sam opracować schemat współpracy z innymi jednostkami strukturalnymi. Następnie powinien omówić dokument z pozostałymi uczestnikami. Jeśli proces biznesowy jest złożony, każdy pracownik opracowuje własną część modelu. Następnie wszystkie projekty są kompilowane i omawiane. W trakcie zapoznawania się z dokumentem podstawowym wszyscy zainteresowani pracownicy mogą zaproponować pewne poprawki i uzupełnienia. Następnie zostaje on przekazany menadżerowi.

Oświadczenie

Można to zrobić bezpośrednio. W takim przypadku sam menadżer podpisuje zasady współpracy pomiędzy działami firmy. Próbka dokument może zostać zatwierdzony także pośrednio. W takim przypadku menedżer wydaje polecenie. Dane rejestracyjne aktu administracyjnego są wpisane na pieczęci zatwierdzającej.

Specyfika pracy osoby odpowiedzialnej

Niektóre organizacje zatrudniają pracowników na stanowiskach menedżerów ds. jakości. W praktyce opracowano pewne etapy przygotowania dokumentu. Musi ich przestrzegać menedżer, który komponuje główne etapy:

- Definicja procesów.

- Budowanie diagramu.

- Szczegółowy opis.

- Komponowanie tekstu.

Odpowiedzialny specjalista bada rutynę pracowników w różnych działach. Jest to konieczne do opracowania opisu standardowych sytuacji zawartych w zasady współpracy między działami. Przykład: „Kontrola stacji benzynowej odbywa się za pomocą środków technicznych takich jak... Po zakończeniu kontroli sporządzany jest protokół.”

Zdefiniowanie ostatecznego celu

Osoba odpowiedzialna za opracowanie regulaminu musi rozumieć wszystkie procesy, znać obowiązki pracowników oraz posiadać odpowiednie kwalifikacje i poziom profesjonalizmu. Cel dokumentu musi być jasny dla pracowników. W przeciwnym razie przestrzeganie przepisów będzie dodatkowym obciążeniem dla pracowników.

Optymalizacja i projektowanie

Kompleksowe badanie procesów zachodzących w przedsiębiorstwie pozwala nam zidentyfikować słabe punkty. Analiza sytuacji, wyników, działań pozwala na optymalizację działań. To z kolei pozwala na sformułowanie kilku scenariuszy dalszego rozwoju. Firma może więc zostawić wszystko tak, jak jest, stworzyć nowy model pracy lub dostosować stary.

Niuanse

Ważne jest, aby każdy pracownik jasno rozumiał, co ma do zrobienia i jak osiągnięte wyniki wpłyną na jego zarobki. Dlatego konieczne jest omówienie regulaminu przed jego zatwierdzeniem. Kluczową rolę przypisuje się oczywiście kierownikowi grupy roboczej (projektu). Do zadań tego specjalisty należy zadawanie palących pytań. Musi umieć przedstawić przejrzysty model procesu. Każdy uczestnik widzi obraz na własne oczy. Konieczne jest osiągnięcie wspólnego zrozumienia. Każdemu uczestnikowi należy wyjaśnić odpowiedzialność za stworzenie regulaminu. W większości przypadków zespoły sceptycznie odnoszą się do wdrożenia takiego dokumentu. W zależności od złożoności procesu wprowadzenie regulacji trwa od 4 do 12 miesięcy.

Cechy wdrożenia

Do wprowadzenia nowej regulacji konieczne jest:

- Uznaj poprzednie dokumenty za nieważne.

- Wprowadzenie nowych lokalnych aktów prawnych aktywizujących regulacje.

- Opracuj dokumenty niezbędne do stosowania zatwierdzonych zasad.

- Udoskonalić lub wdrożyć nowe moduły zautomatyzowanych baz informacyjnych.

- Przygotowywanie formularzy dla dokumentów niestandaryzowanych.

- Zmień lub uzupełnij tabelę personelu.

- Znajdź kandydatów na nowe stanowiska, przydziel lub przenieś pracowników.

- Szkolenie wykonawców w zakresie nowych zasad.

- Przeprowadź pracę wyjaśniającą z pracownikami.

- Przeprowadzić próbne wdrożenie przepisów.

- Popraw tekst na podstawie wyników wykonania eksperymentalnego.

- Wprowadź ostateczną wersję dokumentu w życie.

- Określić procedury kontroli jakości przepisów.

Po ustaleniu środków realizacji dokumentu kierownik wydaje polecenie. Należy zaznaczyć, że ze względu na czas trwania wydarzeń, data zatwierdzenia i bezpośredniego wejścia w życie regulaminu będzie różna. Rozważmy następnie główne błędy popełniane przez pracowników podczas sporządzania dokumentu.

Niezgodność z praktyką

Ważne jest, aby tworzenie regulaminów powierzyć pracownikowi, który jest bezpośrednio związany z działalnością zawodową w przedsiębiorstwie. Powiedzmy, że organizacja stała się bardzo duża. Zarząd może spokojnie pozwolić sobie na utworzenie specjalnej służby, której zadaniem będzie rozwiązywanie problemów rozwojowych. W związku z tym dział postawi za zadanie opisanie wszystkich procesów zachodzących w przedsiębiorstwie. Ale cel tego wydarzenia nie jest dla nich ważny. Jeżeli regulaminy piszą osoby niezaangażowane w realną działalność, wówczas odpowiedzialny pracownik nie będzie realizował planu. W związku z tym dokument nie ma sensu pracować.

Brak elastyczności

Wielu decydentów dąży do maksymalnej szczegółowości. Sytuacja ta wynika z nieznajomości różnic pomiędzy tworzeniem przepisów a opisywaniem rzeczywistych procesów produkcyjnych. Jeśli zadaniem jest automatyzacja operacji, ich uszczegółowienie ma pomóc pracownikom. Potrzeba regulacji pojawia się wtedy, gdy w produkcję zaangażowanych jest wiele osób. Ich działania są często powielane, ale każda osoba interpretuje tę lub inną operację na swój własny sposób. Rozporządzenie ma na celu rozstrzyganie sporów. Należy wziąć pod uwagę, że pracownicy organizacji muszą mieć pewną swobodę działania, pozwalającą im na podjęcie tej lub innej decyzji w zależności od sytuacji. Na przykład klientowi można odpowiedzieć natychmiast, a nie po upływie pewnego czasu.

Duża objętość i złożoność tekstu

Za optymalny uważa się regulamin składający się z 5-7 stron. Jednocześnie jego treść powinna być zwięzła, ale krótka. Nie zaleca się stosowania zdań złożonych, wieloczęściowych. Tekst musi być zrozumiały. Ponadto należy zwrócić uwagę na warunki. Nie należy zastępować pojęć synonimami ani używać skrótów bez dekodowania.

Interakcja pomiędzy działami bezpieczeństwa informacji i IT

Obecnie w wielu przedsiębiorstwach kontakty pomiędzy tymi służbami są bardzo utrudnione. Trudności wiążą się z konfliktami wewnętrznymi w działach IT i bezpieczeństwa informacji. Istnieje kilka możliwości zapewnienia ich skutecznej współpracy. Pierwszą i najprostszą jest obecność w ramach usługi informatycznej pracowników (jednego lub większej liczby) specjalizujących się w bezpieczeństwie informacji. Regulamin współdziałania działów IT i bezpieczeństwa informacji w tym przypadku odzwierciedla typowe podejścia do współpracy. Organizacja pracy odbywa się w oparciu o utrwalony stereotyp, że bezpieczeństwo informacji jest częścią wsparcia technologii informatycznych. Jeśli w przedsiębiorstwie nie ma konfliktów pomiędzy tymi służbami, menedżer może pomyśleć o wydzieleniu służby bezpieczeństwa informacji jako odrębnej struktury działu IT. W związku z tym konieczne będzie przeznaczenie większych środków, w tym finansowych, na wsparcie takich działań.

Typowa próbka

Przepisy Ogólne określają:

- Cel dokumentu. Co do zasady pojawia się sformułowanie: „Niniejszy regulamin określa kolejność…”.

- Zakres działania. Rozporządzenie może mieć zastosowanie do pracowników lub obiektów.

- Dokumenty regulacyjne, zgodnie z którymi ustawa została opracowana.

- Zasady zatwierdzania, dostosowywania, unieważniania regulaminów.

Sekcja „Terminy, skróty, definicje” zawiera pojęcia stosowane w dokumencie. Wszystkie skróty należy rozszyfrować. Terminy należy wymienić w kolejności alfabetycznej. Każde pojęcie jest wskazane w nowej linii w jednostkach. h. Definicja terminu podana jest bez słowa „to”, oddzielona myślnikiem. Sekcja „Opis procesu” zawiera opis krok po kroku. Wskazane jest wprowadzenie akapitów. Każdy z nich będzie odpowiadał konkretnemu etapowi. W tej samej sekcji wskazani są pracownicy zaangażowani w wykonywanie określonych operacji. Opisane są nie tylko działania, ale także ich rezultaty.

Odpowiedzialność i kontrola

Regulamin musi zawierać wskazanie możliwości zastosowania sankcji wobec osób niestosujących się do przepisów. Odpowiedzialność jest dozwolona w granicach prawa. Może mieć charakter karny, administracyjny lub dyscyplinarny. Obowiązkowe jest podanie imienia i nazwiska oraz stanowiska pracownika monitorującego realizację regulaminu.

- Konfitura morelowa „Pyatiminutka” bez nasion: przygotowana szybko i smacznie

- Pomiar szybkości umysłowej i czasu reakcji

- Jak sprawdzić wyniki ujednoliconego egzaminu państwowego na podstawie danych paszportowych

- Wersja demonstracyjna części ustnej OGE w języku rosyjskim

- Wolfgang Amadeusz Mozart – biografia, zdjęcia, twórczość, życie osobiste kompozytora

- Liczby angielskie z transkrypcją i wymową rosyjską, edukacja, przykłady

- Udomowienie, czyli jak człowiek zmienił zwierzęta

- Prezentacja na temat „Kanada” Slajdy o Kanadzie w języku angielskim

- Czym jest Psałterz i dlaczego warto go czytać?

- Znaczenie słowa „dobry” w rosyjskiej prawosławnej literaturze teologicznej

- Wykresy i terminologia Rodzaje wierzchołków grafów

- Zapiekanka ziemniaczana z wątróbką Zapiekanka z wątróbki

- Najsmaczniejsze chude sałatki z kapusty pekińskiej: proste przepisy ze zdjęciami Prosta sałatka z kapustą pekińską i kukurydzą

- Dlaczego marzysz o czerwonej poduszce?

- Pomóż w interpretacji wymarzonej książki

- Wróżenie na fusach kawy

- Owsianka mleczna z wermiszelem

- Jak zrobić domowego szampana z liści winogron

- Pożyczka dla przedsiębiorców indywidualnych z zerową sprawozdawczością

- Rolada z mięsa mielonego z jajkami na twardo