Przechodzić. Jak prawidłowo uzgodnić z kontrahentem potrącenie otrzymanej nadwyżki z inną umową

Artykuły 410–411

Jeżeli spółki mają wzajemne zadłużenie, można je potrącić. Załóżmy, że Twoja firma musi zapłacić kontrahentowi za otrzymane od niej towary. A za tym kryje się dług za usługi świadczone przez Twoją organizację. Takie długi można skompensować. To jest przykład kredytu różne porozumienia- dostawy i usługi.

Istnieje także możliwość potrącenia długów w ramach jednej umowy. Na przykład organizacja zatrudniła wykonawcę do renowacji magazynu i płaci za pracę wykonaną krok po kroku. Wykonawca poprzedni etap prac zakończył z opóźnieniem, w związku z czym jest winien organizacji karę. Kwotę tę można zaliczyć na poczet płatności kolejny etap fabryka W tym przypadku offset dotyczy jednej umowy – umowy.

Ale przesunięcie musi być poprawnie sformalizowane. W przeciwnym razie kontrahent może wystąpić z pozwem o windykację długu, który firma uzna za potrącony. Przyjrzyjmy się zasadom offsetu bardziej szczegółowo.

Kompensowanie długów o różnych terminach wymagalności

Kodeks cywilny Federacji Rosyjskiej wspomina jedynie o potrąceniu długów, które stały się wymagalne. Spółka może potrącić taki dług w jednostronnie. W tym celu wystarczy, że firma prześle kontrahentowi wniosek, zawiadomienie lub inny dokument dotyczący offsetu wolna forma(Artykuł 410 Kodeksu cywilnego Federacji Rosyjskiej). Możliwe jest także potrącenie długu, jeżeli w umowie nie określono terminu płatności lub jest on określony momentem żądania.

Ale sędziowie Najwyższego Sądu Arbitrażowego Federacji Rosyjskiej doszli do wniosku, że potrącenie wierzytelności, których termin płatności jeszcze nie nadszedł, jest całkiem legalne (). Załóżmy, że dwie firmy są sobie winne 10 000 rubli. Jedna firma musi przenieść dług za miesiąc, druga za dwa miesiące. Sędziowie uważają, że organizacje te mogą teraz potrącić te dwa długi. Będzie to oznaczać, że w określonym terminie ustanowione traktatami firmy nie będą musiały przekazywać sobie nawzajem pieniędzy. Można je wykorzystać w dowolnym innym celu.

Ale ta operacja ma zasadnicza różnica z normalnego testu. Aby skompensować długi przed terminem ich spłaty, kontrahenci muszą zawrzeć umowę dwustronną. Zawiadomienie przesłane przez jedną ze stron umowy drugiej stronie nie jest wystarczające.

Dla uproszczenia zadzwonimy podobne transakcje przechodzić. Nos punkt prawny Bezpieczniej jest nazwać ten dokument umową o rozwiązaniu umowy, a nie umową o potrąceniu. Przecież Kodeks cywilny Federacji Rosyjskiej rozumie przez potrącenie roszczenia wzajemnego jedynie wygaśnięcie długów, które stały się wymagalne.

Sędziowie nie wyjaśnili, od jakiego momentu zobowiązania kompensowane na podstawie umowy dwustronnej przed upływem terminu ich wymagalności. Logiczne jest założenie, że dług zostanie potrącony w terminie płatności ustalonym w umowie.

Aby nie dopuścić do tego, aby ta dwuznaczność doprowadziła do sporu z kontrahentem i inspektorami, bezpieczniej jest zastrzec w umowie, że długi są kompensowane w momencie płatności. A jeśli obie spółki mają takie niespełnione zobowiązania, to w momencie upływu terminu płatności późniejszej z dwóch płatności.

Należy pamiętać, że terminy wykonania zobowiązań zawartych w umowie mogą zostać sformułowane odmiennie. Określa to kolejność, w jakiej należy ukończyć kredyt.

Przykład - kupujący musi zapłacić za towar w ciągu miesiąca od daty wysyłki. Przedmioty wysłane 16 marca. Dostawca musi przenieść odsetki od pożyczki na kupującego. Okres spłaty odsetek trwa od 5 kwietnia do 15 kwietnia. Od 5 kwietnia dostawca lub nabywca może jednostronnie potrącić te długi.

Zmieńmy warunki przykładu. Zgodnie z umową dostawca zapewnił odroczenie płatności, a kupujący ma obowiązek przelać pieniądze za towar w terminie od 12 do 25 kwietnia. W takim przypadku offset można przeprowadzić jednostronnie dopiero od 12 kwietnia. Wcześniej firmy mogą zawrzeć jedynie dwustronną umowę o rozwiązaniu umowy.

Bezpieczniej jest zawrzeć taką umowę tylko z zaufanymi kontrahentami, którzy na pewno nie przeniosą określonego w niej zadłużenia na inną firmę. Nie zaszkodzi też zastrzec wprost w umowie, że kontrahent do momentu potrącenia nie ma prawa dokonywać żadnych transakcji tym długiem. W przeciwnym razie istnieje ryzyko, że po podpisaniu umowy o kompensowaniu długu kontrahent sprzeda dług innej organizacji, co strony kompensują. A nowy wierzyciel będzie wymagał od firmy spłaty tego długu.

Zasady punktacji, uwzględniające nowe wyjaśnienia sędziów, przedstawia poniższa tabela.

Jak skompensować długi za pomocą różne terminy

| Firma 1 | Firma 2 | Jak wyruszyć | Korzystając z przykładu |

|---|---|---|---|

| Nadszedł termin płatności | Nadszedł termin płatności | Wyślij powiadomienie do kontrahenta lub zawrzyj umowę o kompensowaniu | Firma 1 dostarczała towary firmie 2. Spółka 2 nie przekazała zapłaty w terminie określonym w umowie. Spółka 1 ma także zaległe zobowiązania wobec Spółki 2 z tytułu świadczonych usług. Firma 2 wysłała firmie 1 zawiadomienie o potrąceniu długów |

| Nadszedł termin płatności | Płatność nie jest należna | Załóżmy, że nie nadszedł jeszcze termin spłaty zadłużenia firmy 2 z tytułu zapłaty za towar. Następnie offset musi zostać sformalizowany w drodze umowy o wygaśnięciu zobowiązań | |

| Płatność nie jest należna | Płatność nie jest należna | Zawrzyj dwustronną umowę o rozwiązaniu zobowiązań | Firma 1 dostarczała towary firmie 2. Firma 2 wykonała pracę na podstawie umowy z firmą 1. Termin zapłaty za towar i pracę nie nadszedł. Spółki zgodziły się jednak na potrącenie tych długów |

Rozliczanie długów jednorodnych i heterogenicznych

Kodeks cywilny przewiduje możliwość wyłącznie odczytu wymagania jednorodne. Można na przykład potrącić zaległości w spłacie pieniędzy długi pieniężne. Jeśli jedna organizacja jest winna drugiej zapłatę pieniędzy, a innej dostawę towarów, wówczas długi te są niejednorodne.

Sędziowie wyrazili opinię, że prawo nie zabrania offsetów jednorodne obowiązki(Punkt 4 Uchwały Plenum Naczelnego Sądu Arbitrażowego Federacji Rosyjskiej z dnia 14 marca 2014 r. nr 16). Dlatego jeśli zajdzie taka potrzeba, możesz sporządzić umowę o wypowiedzeniu zobowiązań heterogenicznych.

Typowy przykład długi heterogeniczne- zadłużenie gotówkowe i obowiązek dostarczenia towaru. Oznacza to, że dostawca zaciągnął dług za wysyłkę towaru w związku z faktem, że kupujący wpłacił zaliczkę. I kupujący ma dług pieniężny dostawcy na podstawie innej umowy. Innym przykładem jest zadłużenie w rublach i walucie obcej.

Chociaż sędziowie zezwolili na potrącenie takich długów, nie zalecamy takich transakcji. Po pierwsze, nie jest jasne, jak wszystko się potoczy praktyka sądowa dla długów heterogenicznych w konkretne sytuacje. W końcu wcześniej niżsi sędziowie często nie pozwalali firmom nawet na kompensację długów pieniężnych różne typy, które są jednorodne. Na przykład długi z tytułu kar i zapłaty za towary, roboty budowlane lub usługi. Jedynie sędziowie Naczelnego Sądu Arbitrażowego Federacji Rosyjskiej uznali to stanowisko za błędne (uchwała Prezydium Naczelnego Sądu Arbitrażowego Federacji Rosyjskiej z dnia 10 lipca 2012 r. nr 2241/12).

Po drugie, transakcje niestandardowe zawsze cieszą się większym zainteresowaniem organów podatkowych. Tym samym inspektorzy mogą mieć roszczenia o odliczenie podatku VAT od tej części zaliczki, za którą dostawca nie prześle towaru w związku z offsetem.

I jeszcze jedno. Spółka ma prawo dokonać dowolnego offsetu, chyba że jest to zabronione w umowie (art. 411 Kodeksu cywilnego Federacji Rosyjskiej). Ale ten warunek można wykluczyć, jeśli kontrahent zgodzi się podpisać dodatkowa umowa do porozumienia. Nie będzie także możliwości potrącenia długu, dla którego upłynął trzyletni termin przedawnienia (art. 411 Kodeksu cywilnego Federacji Rosyjskiej).

Jak nie liczyć długów jednorodnych

| Obowiązek dłużnika 1 | Obowiązek dłużnika 2 | Jak przetestować | Korzystając z przykładu |

|---|---|---|---|

| Przelej pieniądze za dostarczone towary, roboty, usługi, zwróć kwotę pożyczki, zapłać karę | Wyślij zawiadomienie do kontrahenta lub zawrzyj umowę o potrąceniu | Firma 2 musi zapłacić Firmie 1 za dostarczone towary. Firma 1 jest zobowiązana do spłaty pożyczki firmie 2. Firma 2 wysłała spółce 1 zawiadomienie o potrąceniu tych długów | |

| Przelej pieniądze za dostarczone towary, roboty, usługi, zwróć kwotę pożyczki, zapłać karę | Dostarczać towary, wykonywać pracę, świadczyć usługi w zamian za otrzymaną zaliczkę | Zawrzyj dwustronną umowę o rozwiązaniu zobowiązań | Firma 1 otrzymała zaliczkę od firmy 2. Ale ona tylko częściowo dostarczyła towar w zamian za tę zaliczkę. Dodatkowo firma 1 ma dług u tego kontrahenta z tytułu świadczonych usług. Spółki zgodziły się na potrącenie zobowiązań wynikających z umów na dostawy towarów i usług |

Jak sporządzić dokument dotyczący wzajemnych rozliczeń

Offset musi zostać dokonany w formie pisemnej. Oczywiście zdarza się, że strony transakcji telefonicznie uzgadniają np. dostawę towaru w celu spłaty zadłużenia. Z prawnego punktu widzenia taka umowa nie jest wystarczająca (klauzula 5 pisma informacyjnego Prezydium Naczelnego Sądu Arbitrażowego Federacji Rosyjskiej z dnia 29 grudnia 2001 r. nr 65). Prawo dopuszcza dwa sposoby rejestracji offsetów.

Metoda 1. Potrącenie jednostronne. Spółka może powiadomić kontrahenta na piśmie o potrąceniu (art. 410 kodeksu cywilnego Federacji Rosyjskiej). Aby to zrobić, wystarczy posiadanie wzajemnego długu pieniężnego spełniającego warunki określone w Kodeksie cywilnym. Oznacza to, że spółki kompensują jednorodne długi o terminach wymagalności.

Dokument, który organizacja wysyła kontrahentowi, można nazwać inaczej: wniosek, list, powiadomienie, powiadomienie. Przykładowy dokument przedstawiono poniżej.

W zestawieniu offsetowym lepiej wskazać jedynie konkretny koszt towarów lub usług określony w umowie. Możliwe są spory z kontrahentem dotyczące wysokości kar.

Rozliczenie nastąpi wyłącznie w przypadku otrzymania dokumentu przez kontrahenta. Dlatego możesz wysłać wniosek kurierem i otrzymać podpis szefa organizacji kontrahenta wraz z pokwitowaniem. Lub wyślij dokument listem poleconym z powiadomieniem o dostawie.

.

Można wysłać zawiadomienie o kompensacie, jeśli transakcja ta jest korzystna dla firmy, ale nie ma możliwości sporządzenia dokumentu dwustronnego. Rekomendujemy jednak przeprowadzenie jednostronnego offsetu jedynie w przypadku potwierdzenia kwoty zadłużenia aktem uzgadniania rozliczeń z kontrahentem. Poza tym lepiej nie stosować tego sposobu rejestrowania potrącenia z wysokości kary. Ponieważ kontrahent może zakwestionować obliczenie tych kwot.

Metoda 2. Umowa dwustronna. Inną możliwością jest sporządzenie dwustronnego dokumentu kompensującego. Przykładowy dokument przedstawiono poniżej. Warto zawrzeć umowę, nawet jeśli prawo na to pozwala przesunięcie jednostronne. Zmniejszy to ryzyko sporu z kontrahentem. Kontrahent, który otrzymuje oświadczenie spółki lub zawiadomienie o kompensacie, może się z tym nie zgodzić. Na przykład ze względu na to, że nie rozpoznaje rachunki do zapłaty przed firmą. Wtedy kontrahent może żądać spłaty zadłużenia, które firma uzna za potrącone, oraz kary za zwłokę.

Zapisz w umowie, które kwoty uważa się za potrącone, a które należy zapłacić. Wtedy nie będzie błędów w księgowości.

Niezależnie od tego, w jaki sposób firma sformalizuje offset, dokument musi wyraźnie wskazywać długi offsetowe. Aby to zrobić, określ:

Kwoty przyjęte do potrącenia, zawierające podatek VAT dla każdego zadłużenia;

Dane dokumentów potwierdzających zadłużenie (umowy, faktury, akty odbioru robót lub usług, faktury).

Jeżeli kwoty, które kontrahenci są sobie winni, są równe, podlegają one potrąceniu całkowicie. Jednak w praktyce zdarza się to niezwykle rzadko i kwoty wzajemnego zadłużenia są zazwyczaj różne. Wtedy większe zadłużenie zostanie spłacone tylko częściowo. Musi to znaleźć odzwierciedlenie w papierach offsetowych.

Prawnik

Kodeks cywilny przewiduje możliwość odczytywania wyłącznie wymogów jednolitych. Na przykład zadłużenie z tytułu kredytu można potrącić z zapłaty za towar. Jeśli jedna organizacja jest winna drugiej zapłatę pieniędzy, a innej dostawę towarów, wówczas długi te są niejednorodne. Sędziowie uznają takie potrącenie za legalne.

Jak offset wpływa na podatki

Offset nie ma wpływu na kalkulację podatku dochodowego. Firmy zazwyczaj płacą ten podatek na zasadzie memoriałowej i dlatego biorą pod uwagę dochody i wydatki niezależnie od otrzymania przychodów lub zapłaty za towary, pracę i usługi. W rachunkowości przy kompensowaniu nie trzeba również uwzględniać żadnych dochodów i wydatków (klauzula 2 PBU 9/99, klauzula 2 PBU 10/99).

Trudności w kredytowaniu wiążą się z odliczeniami zaliczka VAT. Dostawca nalicza podatek VAT od otrzymanej przedpłaty. Jeżeli kupujący odmówi dostarczenia towaru, zaliczka musi zostać zwrócona klientowi. Można odliczyć wcześniej naliczony podatek VAT (art. 171 ust. 5 kodeksu podatkowego Federacji Rosyjskiej).

Jednakże w przypadku potrącenia dostawca nie przekazuje kwoty zaliczki na rachunek bankowy kupującego. Powstaje pytanie: czy firmie przysługuje prawo do odliczenia? To zależy od warunków kredytu. Wyjaśnili urzędnicy, w jakich sytuacjach dostawca ma prawo odliczyć zaliczkę na podatek VAT, a w jakich sytuacjach odliczenie jest możliwe dopiero po wysyłce.

Spółki kompensują wzajemne długi. Zatem kupujący zapłacił dostawcy zaliczkę, a następnie odrzucił towar. Sprzedawca ma obowiązek zwrócić pieniądze. Kupujący ma także dług wobec dostawcy. Strony zgodziły się potrącić dług kupującego z zaliczki, którą dostawca ma mu zwrócić. W takim przypadku obowiązek zwrotu zaliczki uważa się za wygaśnięty. Dostawca może zatem odliczyć podatek VAT naliczony od otrzymanej zaliczki (). Przypomnijmy, że wcześniej wnioski urzędników w tej sprawie były sprzeczne. Czasami pozwalali na odliczenie. Jednak w innych wyjaśnieniach wskazali, że dostawca nie może ubiegać się o odliczenie podatku od zaliczki podczas offsetu (pismo Ministerstwa Finansów Rosji z dnia 25 kwietnia 2011 r. nr 03-07-11 / 109).

Te wyjaśnienia urzędników dotyczą offsetu, o którym mowa w art. 410 Kodeks cywilny RF. Oznacza to, że dotyczą długów jednorodnych, których termin płatności już nadszedł. Dlatego też, jeśli firmy kompensują niespłacone długi lub nierówne długi, bezpieczniej jest nie ubiegać się o ulgę podatkową.

Przykład. Jak uwzględnić zaliczkę

Dostawca otrzymał od kupującego zaliczkę w wysokości 843.700 RUB. Od tej zaliczki księgowy dostawcy naliczył podatek VAT w wysokości 128 700 RUB. (843 700 × 18/118 RUB).

Kupujący odmówił wówczas dostarczenia części towaru. W związku z tym dostawca jest zobowiązany zwrócić klientowi 253 700 RUB. Jednak dostawca tak należności nabywca na podstawie innej umowy. Spółki zgodziły się na potrącenie tych długów.

W dacie offsetu dostawca może odliczyć zaliczkę na podatek VAT w kwocie 38.700 RUB. (253 700 rubli × 18/118). A kupujący musi przywrócić tę kwotę podatku, jeśli przyjął ją jako odliczenie.

Dostawca potrąca dług kupującego z wysyłki towaru na podstawie innej umowy. Załóżmy, że dostawca i nabywca zgodzili się zamiast zwrócić nadpłatę, potrącić ją w formie zaliczki na podstawie innej umowy. Urzędnicy uważają, że w tym przypadku firma nie ma prawa ubiegać się o odliczenie podatku VAT (pismo Ministerstwa Finansów Rosji z dnia 1 kwietnia 2014 r. Nr 03-07-RZ / 14444). Ponieważ dostawca po prostu przenosi zaliczkę na inną umowę i nie wlicza tej kwoty do żadnego długu kupującego zgodnie z przepisami Kodeksu cywilnego Federacji Rosyjskiej. Można jednak ubiegać się o odliczenie podatku, gdy firma wysyła towary w ramach nowej umowy na dostawę (art. 172 ust. 6 kodeksu podatkowego Federacji Rosyjskiej).

Przykład. Jak uwzględnić potrącenie zaliczki na poczet przesyłki

Dostosujmy warunki z poprzedniego przykładu. Załóżmy, że dostawca zaksięgował zaliczkę w wysokości 253 700 rubli. przed wysyłką produktów na podstawie innej umowy z kupującym. Dostawca może ubiegać się o odliczenie podatku VAT z góry po dostawie towaru w tej kwocie. Bezpieczniej dla kupującego jest odzyskanie podatku po potrąceniu przedpłaty.

Teraz o firmach stosujących uproszczenia. Kwotę długu kupującego, która została uzgodniona do potrącenia, należy uwzględnić w dochodzie (art. 346.17 ust. 1 kodeksu podatkowego Federacji Rosyjskiej). Zakupione towary, roboty budowlane lub usługi, za które dług został potrącony, uważa się za zapłacone (

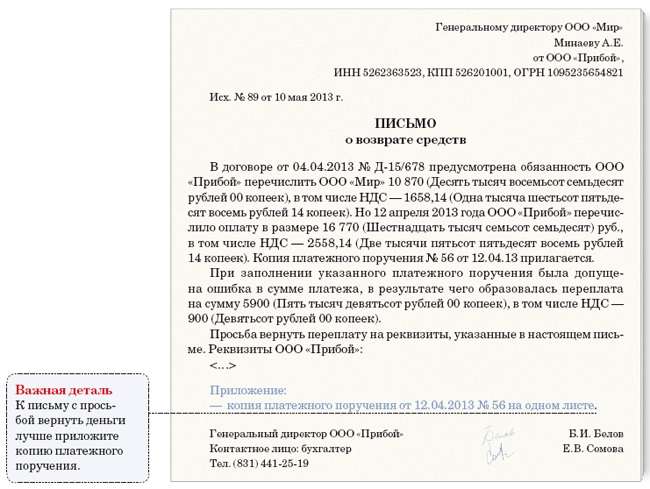

Cześć! Jak prawidłowo sporządzić dokumenty, jeśli organizacja w ramach jednej umowy zapłaciła więcej niż jest to wymagane zgodnie z przesyłką, a my (organizacja handlowa) potrącamy pozostałą kwotę w ramach innej umowy (w innej cena produktu uległa zmianie ). Czy powinni napisać list z prośbą o potrącenie salda z innej umowy, czy nie?

Odpowiedź

Tak, należy uzgodnić z kontrahentem kwestię potrącenia otrzymanej nadwyżki z innej umowy. Jeżeli nie ma sporu z kontrahentem co do wpłaconych kwot, w celu potrącenia nadpłaty z innej transakcji, partner powinien wysłać pismo z prośbą o potrącenie pieniędzy z innych dostaw. Napisz list do blankiet firmowy Twoja firma. W piśmie należy wskazać, na podstawie jakiej konkretnej umowy powstała nadpłata i w jakiej wysokości. Jednocześnie wskaż, czego oczekujesz od sprzedawcy - aby wyrównał inne umowy. Podaj numer i datę umowy, na którą wnioskujesz o przelanie nadpłaty. Lepiej jest umieścić na dokumencie żywe podpisy i pieczątki, wysłać go pocztą lub dostarczyć kurierem.

Uzasadnienie tego stanowiska podano poniżej w materiałach wersji Systemu Glavbukh dla organizacji komercyjnych.

Artykuł: Jakie dokumenty należy przesłać dostawcy w celu zwrotu lub potrącenia nadpłaty?

Jak ten artykuł pomoże: Podpowiemy Ci, jakie kroki podjąć, jeśli chcesz zwrócić sprzedającemu nadpłatę lub zaliczyć ją na poczet przyszłych umów.

Przed czym Cię ochroni: Od zamieszania z płatnościami w przypadku rozwiązania umowy lub zmiany jej warunków.

Rzadko zdarza się, aby sprzedawca, dowiedziawszy się o nadpłacie w umowie, był gotowy zwrócić pieniądze po prostu na tej podstawie, że kupujący poprosił o to telefonicznie. Zazwyczaj, aby uporządkować płatności, partnerzy muszą pogodzić konta, wymienić listy, a nawet zawrzeć umowę na zmianę cen. Poniżej wymieniliśmy typowe sytuacje, w których kupujący może doświadczyć nadpłaty.

Powody, dla których firma może przepłacać w rozliczeniach z kontrahentem

1. Kupujący popełnił błąd w zleceniu płatniczym. To jest najwięcej prosta sytuacja ze wszystkich. Nadpłata ma miejsce, gdy kupujący omyłkowo przelał więcej, niż powinien.*

2. Dostawca opóźnia dostawę już opłaconego towaru. Kupujący może odmówić przyjęcia towaru zgodnie z art. 511 Kodeksu cywilnego Federacji Rosyjskiej. Pod warunkiem, że nie zabrania tego umowa.

3. Sprzedający zapewnił towary niskiej jakości, za co wcześniej otrzymałem zaliczkę. Kupujący ma prawo odstąpić od umowy, jeżeli sprzedający dostarczył towar niskiej jakości oraz usunąć braki krótkoterminowy niemożliwe ().

4. Wykonawca źle wykonał opłaconą z góry pracę. W takiej sytuacji Klient ma prawo żądać obniżenia ceny (). Pod warunkiem, że nie zabrania tego umowa.

5. Jedna ze stron rozwiązała umowę, na mocy której zaliczka została przekazana jako niepotrzebna. Na przykład każda ze stron może rozwiązać umowę wyprawa transportowa ().

To, jaki zestaw dokumentów będziesz musiał wypełnić, aby uporać się z „nadwyżką”, zależy od kilku okoliczności. Poniższy diagram pomoże Ci szybko się w tym odnaleźć. W artykule podamy próbki dla każdego dokumentu. Jednocześnie poinformujemy Cię, czy będziesz musiał coś skorygować w kalkulacji podatku VAT.

Jakie dokumenty będą Ci potrzebne, aby uporać się z nadpłatą dla dostawcy?

Oświadczenie o uzgodnieniu rozliczeń z kontrahentem

Kiedy dokument jest przydatny?

Najczęściej kupujący przepłaca, jeśli strony zmienią warunki umowy lub ją rozwiążą.

W przypadku nieporozumień z kontrahentem ws przekazane kwoty, nie obejdzie się bez raportu uzgodnienia. Pozwól mi wyjaśnić.

Załóżmy, że według Twoich danych firma przepłaciła jednemu ze swoich dostawców. Ale w dziale księgowości sprzedawcy nie ma dodatkowe kwoty Jeszcze tego nie widzą. Lub inna sytuacja: przekazałeś kontrahentowi kilka płatności w ramach jednej umowy lub w ramach różnych. I na koniec całkowita kwota, który otrzymał Sprzedający, różni się od ostatecznego, który jest podany w umowie. W takich sytuacjach, aby zarówno Ty, jak i dostawca nie pomylić się z płatnościami, lepiej pogodzić obliczenia. Udokumentuj wyniki uzgodnienia w dokumencie.*

Jak najlepiej to zorganizować

Sprzedający i kupujący wspólnie sporządzają protokół uzgodnienia płatności. Aby szybciej uzyskać rezultaty, sporządź samodzielnie taki dokument z danymi ze swojej księgowości i wyślij go do sprzedawcy. Wystarczy, że wprowadzi swoje wskaźniki do formularza i podpisze go.

Nie ma ścisłej formy raportu uzgodnieniowego. Możesz użyć tego, który podaliśmy poniżej. Nawiasem mówiąc, lepiej jest podać w ustawie wszystkie szczegóły wymienione w Prawo federalne z dnia 6 grudnia 2011 r. nr 402-FZ „O rachunkowości”.

Lepiej jest uwzględnić wszystkie szczegóły dokumentu pierwotnego w akcie uzgadniania rozliczeń z kontrahentem.

Co jeszcze warto wskazać w akcie? Po pierwsze, z jaką umową sprawdzasz? Następnie wyjaśnij kwoty dla każdej faktury i płatności.

Dołącz do aktu list motywacyjny, w którym prosisz sprzedawcę o uzgodnienie wyliczeń. Wskaż w nim, o jaką umowę chodzi i w jakiej formie chcesz otrzymać protokół uzgodnienia.

Ponieważ dostawca zwróci pieniądze na podstawie ustawy, najprawdopodobniej będzie potrzebował dokumentu, który będzie zawierał żywe podpisy i kolorowe pieczątki.

Na co zwrócić uwagę przy obliczaniu podatku VAT

Zdecyduj ze sprzedawcą, co zrobisz z nadpłatą. Albo zwróć go na rachunek bieżący, albo przenieś na inną umowę. W każdym razie nie ma potrzeby korygowania podatku VAT wyłącznie na podstawie raportu uzgodnieniowego. Poczekaj na poprawione dokumenty lub zwrot pieniędzy od sprzedawcy.

Pismo z prośbą o zwrot nadpłaty lub potrącenie

Kiedy dokument jest przydatny?

W każdej sytuacji, z wyjątkiem kiedy o czym mówimy o rozwiązaniu lub zmianie warunków umowy wyślesz pismo do kontrahenta z prośbą o zwrot lub potrącenie „nadwyżki”.

Oto najprostsza sytuacja. Przyczyną nadpłaty była literówka na potwierdzeniu płatności. W takim przypadku nie będzie konieczności dokonywania zmian w umowie, a nawet jej rozwiązania. W końcu po prostu przez pomyłkę podałeś więcej, niż powinieneś. Niezależnie od tego, czy uzgodniłeś płatności z kontrahentem, czy nie, w każdym przypadku musisz wysłać list do sprzedawcy z prośbą o zwrot pieniędzy lub zaliczenie ich na poczet przyszłych dostaw (patrz przykład poniżej).*

Jak najlepiej to zorganizować

Sporządź dokument na papierze firmowym. W piśmie należy wskazać, na podstawie jakiej konkretnej umowy powstała nadpłata i w jakiej wysokości. Jednocześnie wskaż, czego oczekujesz od sprzedawcy: zwrotu pieniędzy lub potrącenia płatności na podstawie innych umów. W pierwszym przypadku podaj dane swojego rachunku bieżącego. A w drugim numer i data umowy, na którą prosisz o przelanie nadpłaty. Najczęściej kontrahenci nadal preferują dokument z żywymi podpisami i kolorowymi pieczątkami. W takim przypadku będziesz musiał wysłać go pocztą lub wysłać wraz z kurierem.

Na co zwrócić uwagę przy obliczaniu podatku VAT

Zatem odkryłeś nadpłatę. Na początek powiemy Ci, jak ta okoliczność wpłynie na naliczenie podatku VAT. Załóżmy, że popełniłeś błąd w zleceniu płatniczym, przekazując zaliczkę sprzedającemu. A dostawca nie rozumiejąc tego, wystawił fakturę zaliczkową na całą otrzymaną kwotę, łącznie z nadpłatą. Jeżeli tak właśnie się stało i przyjąłeś podatek VAT od nadpłaty, to poproś sprzedawcę o korektę faktury zaliczkowej. W dniu, w którym to uczyni, skreśla wpis w księdze zakupów lub dodatkowy arkusz do niej, jeśli kwartał już się skończył. Następnie odlicz podatek VAT z nowej faktury.

Jeśli przelałeś dodatkowe pieniądze po otrzymaniu towaru od sprzedawcy, nie będziesz musiał niczego poprawiać.

Czy w momencie zwrotu pieniędzy przez sprzedawcę będziesz musiał dokonać korekty podatku VAT? Zupełnie nie. Na zwróconą kwotę sprzedawca nie wystawi żadnej dodatkowej faktury.

Teraz powiemy Ci, co należy zrobić, jeśli dostawca nie zwróci pieniędzy, ale zaliczy nadwyżkę na poczet przyszłej umowy z Tobą. Wtedy przekazana kwota będzie zasadniczo stanowić zaliczkę. Odliczanie podatku VAT od takiej kwoty z budżetu jest jednak niebezpieczne. Faktem jest, że początkowo przekazując pieniądze dostawcy, jako podstawę wskazałeś na odcinku płatności inną umowę. Oznacza to, że nie spełniasz wszystkich warunków pozwalających na odliczenie podatku VAT od zaliczki. Lepiej poczekać na wysyłkę i dopiero wtedy skorzystać z odliczenia. Potwierdziło to nam zarówno rosyjskie Ministerstwo Finansów, jak i służby podatkowe.

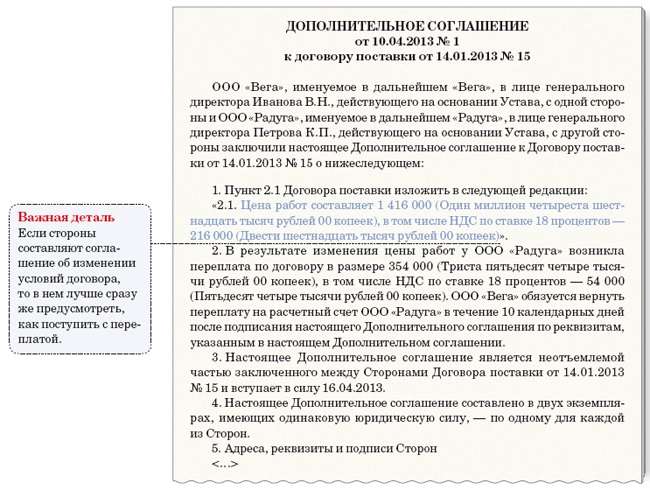

Porozumienie o rozwiązaniu lub modyfikacji umowy

Kiedy dokument jest przydatny?

Jeśli Twojej firmie udało się przekazać zaliczkę dostawcy, ale do transakcji nie doszło, będziesz potrzebować zgody na rozwiązanie lub zmianę umowy. Załóżmy, że otrzymałeś produkt niskiej jakości lub przeterminowany. W rezultacie podjęliśmy decyzję o rozwiązaniu lub zmianie umowy. W tej sytuacji zwykły list nie wystarczy.

Umowa może zostać rozwiązana lub zmieniona za zgodą obu stron lub, w niektórych przypadkach, z inicjatywy jednej z nich (). Ale nigdzie w przepisach nie jest jasno określone, jaki dokument sporządzić. Sprawdź, co napisałeś na ten temat w umowie z kontrahentem. Zwykle strony zawierają odrębną umowę.

Jak najlepiej to zorganizować

W umowie sensowne jest określenie, w jakiej kolejności sprzedawca zwróci kupującemu nadpłatę lub potrąci ją z innych umów. W takiej sytuacji wymiana dodatkowych pism nie ma sensu. Poniżej zamieściliśmy wzór umowy z klauzulą o zwrocie nadpłat.

Zdarza się jednak również, że jedna ze stron jednostronnie powiadomi o wypowiedzeniu lub zmianie umowy. Wtedy w zasadzie nie da się obejść bez umów dwustronnych. Jednak w tym przypadku nadal istnieje ryzyko, że Twój dostawca będzie miał problemy z odliczeniem.

Szeroko zakrojona praktyka sądowa sugeruje, że podczas kontroli inspektorzy mają roszczenia wobec sprzedawcy, jeżeli ten przyjął bez niego ulgi podatkowe dwustronne porozumienie w przypadku rozwiązania lub modyfikacji umowy (przykład -). Aby nie narazić sprzedawcy, lepiej podpisać dokument dwustronny.

Na co zwrócić uwagę przy obliczaniu podatku VAT

VAT z przeniesione na dostawcę Prawdopodobnie pobrałeś kwotę zaliczki jako odliczenie. A teraz, po otrzymaniu środków, będziesz musiał przywrócić podatek. Powód – ust. 3 art. 170 Kodeks podatkowy RF.

Ekaterina Savina, ekspertka magazynu Glavbukh

*W ten sposób wyróżniona jest część materiału, która pomoże Ci podjąć właściwą decyzję

1222

W czym ten artykuł będzie pomocny: Podpowiemy Ci, jakie kroki podjąć, jeśli chcesz zwrócić sprzedającemu nadpłatę lub zaliczyć ją na poczet przyszłych umów.

Rzadko zdarza się, aby sprzedawca, dowiedziawszy się o nadpłacie w umowie, był gotowy zwrócić pieniądze po prostu na tej podstawie, że kupujący poprosił o to telefonicznie. Zazwyczaj, aby uporządkować płatności, partnerzy muszą pogodzić konta, wymienić listy, a nawet zawrzeć umowę na zmianę cen. Poniżej wymieniliśmy typowe sytuacje, w których kupujący może doświadczyć nadpłaty.

Przed czym Cię ochroni: Przed pomyłkami z płatnościami w przypadku rozwiązania umowy lub zmiany jej warunków.

1. Kupujący popełnił błąd w zleceniu płatniczym. Powody, dla których firma może przepłacać w rozliczeniach z kontrahentem

2. Dostawca opóźnia dostawę już opłaconego towaru. To jest najprostsza sytuacja ze wszystkich. Nadpłata ma miejsce, gdy kupujący omyłkowo przelał więcej, niż powinien. Kupujący może odmówić przyjęcia towaru zgodnie z akapit 3

Artykuł 511 Kodeksu cywilnego Federacji Rosyjskiej. Pod warunkiem, że nie zabrania tego umowa. 3. Sprzedawca dostarczył towar niskiej jakości, za który wcześniej otrzymał zaliczkę. Kupujący ma prawo odstąpić od umowy, jeżeli sprzedający dostarczył towar niskiej jakości, a usunięcie wad w krótkim czasie jest niemożliwe ().

4. Wykonawca źle wykonał opłaconą z góry pracę. Sztuka. 523 Kodeks cywilny Federacji Rosyjskiej W takiej sytuacji Klient ma prawo żądać obniżenia ceny ( Sztuka. 723 Kodeksu cywilnego Federacji Rosyjskiej

5. Jedna ze stron rozwiązała umowę, na mocy której zaliczka została przekazana jako niepotrzebna. Przykładowo każda ze stron może rozwiązać umowę o wyprawie transportowej ( Sztuka. 806 Kodeksu cywilnego Federacji Rosyjskiej).

To, jaki zestaw dokumentów będziesz musiał wypełnić, aby uporać się z „nadwyżką”, zależy od kilku okoliczności. Poniższy diagram pomoże Ci szybko się w tym odnaleźć. W artykule podamy próbki dla każdego dokumentu. Jednocześnie poinformujemy Cię, czy będziesz musiał coś skorygować w kalkulacji podatku VAT.

Jakie dokumenty będą potrzebne, aby uporać się z nadpłatą dostawcy?

Oświadczenie o uzgodnieniu rozliczeń z kontrahentem

Kiedy dokument jest przydatny? Ważny szczegół Najczęściej kupujący przepłaca, jeśli strony zmienią warunki umowy lub ją rozwiążą.

Jeśli nie ma porozumienia z kontrahentem co do przekazanych kwot, nie można obejść się bez raportu uzgodnienia. Pozwól mi wyjaśnić.

Załóżmy, że według Twoich danych firma przepłaciła jednemu ze swoich dostawców. Ale dział księgowy sprzedawcy nie zauważył jeszcze żadnych dodatkowych kwot. Lub inna sytuacja: przekazałeś kontrahentowi kilka płatności w ramach jednej umowy lub w ramach różnych. W rezultacie całkowita kwota, którą otrzymał sprzedawca, różni się od ostatecznej kwoty określonej w umowie. W takich sytuacjach, aby zarówno Ty, jak i dostawca nie pomylić się z płatnościami, lepiej pogodzić obliczenia. Udokumentuj wyniki uzgodnienia w dokumencie.

Jak najlepiej to zorganizować

Raport uzgodnienia płatności sprzedający i kupujący są wspólnie. Aby szybciej uzyskać rezultaty, sporządź samodzielnie taki dokument z danymi ze swojej księgowości i wyślij go do sprzedawcy. Wystarczy, że wprowadzi swoje wskaźniki do formularza i podpisze go.

Nie ma ścisłej formy raportu uzgodnieniowego. Możesz użyć tego, który podaliśmy poniżej. Nawiasem mówiąc, lepiej jest podać w ustawie wszystkie szczegóły wymienione w Artykuł 9 Ustawa federalna z dnia 6 grudnia 2011 r. Nr 402-FZ „O rachunkowości”.

Co jeszcze warto wskazać w akcie? Po pierwsze, z jaką umową sprawdzasz? Następnie wyjaśnij kwoty dla każdej faktury i płatności.

Do aktu dołącz list motywacyjny, w którym poprosisz sprzedawcę o uzgodnienie wyliczeń. Wskaż w nim, o jaką umowę chodzi i w jakiej formie chcesz otrzymać protokół uzgodnienia.

Ponieważ dostawca zwróci pieniądze na podstawie ustawy, najprawdopodobniej będzie potrzebował dokumentu, który będzie zawierał żywe podpisy i kolorowe pieczątki.

Na co zwrócić uwagę przy obliczaniu podatku VAT

Zdecyduj ze sprzedawcą, co zrobisz z nadpłatą. Albo zwróć go na rachunek bieżący, albo przenieś na inną umowę. W każdym razie nie ma potrzeby korygowania podatku VAT wyłącznie na podstawie raportu uzgodnieniowego. Poczekaj na poprawione dokumenty lub zwrot pieniędzy od sprzedawcy.

Pismo z prośbą o zwrot nadpłaty lub potrącenie

Kiedy dokument jest przydatny?

W każdej sytuacji, za wyjątkiem rozwiązania lub zmiany warunków umowy, wyślesz do kontrahenta pismo z prośbą o zwrot lub potrącenie „nadwyżki”.

Oto najprostsza sytuacja. Przyczyną nadpłaty była literówka na potwierdzeniu płatności. W takim przypadku nie będzie konieczności dokonywania zmian w umowie, a nawet jej rozwiązania. W końcu po prostu przez pomyłkę podałeś więcej, niż powinieneś. Niezależnie od tego, czy uzgodniłeś rozliczenia z kontrahentem, czy nie, w każdym przypadku musisz wysłać pismo do sprzedawcy z prośbą o zwrot pieniędzy lub zaliczenie ich na poczet przyszłych dostaw (patrz przykład poniżej).

Jak najlepiej to zorganizować

Sporządź dokument na papierze firmowym. W piśmie należy wskazać, na podstawie jakiej konkretnej umowy powstała nadpłata i w jakiej wysokości. Jednocześnie wskaż, czego oczekujesz od sprzedawcy: zwrotu pieniędzy lub potrącenia innych umów. W pierwszym przypadku podaj dane swojego rachunku bieżącego. A w drugim numer i data umowy, na którą prosisz o przelanie nadpłaty. Najczęściej kontrahenci nadal preferują dokument z żywymi podpisami i kolorowymi pieczątkami. W takim przypadku będziesz musiał wysłać go pocztą lub wysłać wraz z kurierem.

Na co zwrócić uwagę przy obliczaniu podatku VAT

Zatem odkryłeś nadpłatę. Na początek powiemy Ci, jak ta okoliczność wpłynie na naliczenie podatku VAT. Załóżmy, że popełniłeś błąd w zleceniu płatniczym, przekazując zaliczkę sprzedającemu. A dostawca nie rozumiejąc tego, wystawił fakturę zaliczkową na całą otrzymaną kwotę, łącznie z nadpłatą. Jeżeli tak właśnie się stało i przyjąłeś podatek VAT od nadpłaty, to poproś sprzedawcę o korektę faktury zaliczkowej. W dniu, w którym to uczyni, skreśla zapis w księdze zakupów lub w dodatkowym arkuszu do niej, jeżeli kwartał już się zakończył. Następnie odlicz podatek VAT z nowej faktury.

Jeśli przelałeś dodatkowe pieniądze po otrzymaniu towaru od sprzedawcy, nie będziesz musiał niczego poprawiać.

Czy w momencie zwrotu pieniędzy przez sprzedawcę będziesz musiał dokonać korekty podatku VAT? Zupełnie nie. Na zwróconą kwotę sprzedawca nie wystawi żadnej dodatkowej faktury.

Teraz powiemy Ci, co należy zrobić, jeśli dostawca nie zwróci pieniędzy, ale zaliczy nadwyżkę na poczet przyszłej umowy z Tobą. Wtedy przekazana kwota będzie zasadniczo stanowić zaliczkę. Odliczanie podatku VAT od takiej kwoty z budżetu jest jednak niebezpieczne. Faktem jest, że początkowo przekazując pieniądze dostawcy, jako podstawę wskazałeś na odcinku płatności inną umowę. Oznacza to, że nie spełniasz wszystkich warunków pozwalających na odliczenie podatku VAT od zaliczki. Lepiej poczekać na wysyłkę i dopiero wtedy skorzystać z odliczenia. Potwierdziło to nam zarówno rosyjskie Ministerstwo Finansów, jak i służby podatkowe.

Porozumienie o rozwiązaniu lub modyfikacji umowy

Kiedy dokument jest przydatny?

Jeśli Twojej firmie udało się przekazać zaliczkę dostawcy, ale do transakcji nie doszło, będziesz potrzebować zgody na rozwiązanie lub zmianę umowy. Załóżmy, że otrzymałeś produkt niskiej jakości lub przeterminowany. W rezultacie podjęliśmy decyzję o rozwiązaniu lub zmianie umowy. W tej sytuacji zwykły list nie wystarczy.

Umowa może zostać rozwiązana lub zmieniona za zgodą obu stron lub w niektórych przypadkach z inicjatywy jednej z nich

(Sztuka. 450 Kodeks cywilny Federacji Rosyjskiej). Ale nigdzie w przepisach nie jest jasno określone, jaki dokument sporządzić. Sprawdź, co napisałeś na ten temat w umowie z kontrahentem. Zwykle strony zawierają odrębną umowę.Jak najlepiej to zorganizować

W umowie sensowne jest określenie, w jakiej kolejności sprzedawca zwróci kupującemu nadpłatę lub potrąci ją z innych umów. W takiej sytuacji wymiana dodatkowych pism nie ma sensu. Poniżej zamieściliśmy wzór umowy z klauzulą o zwrocie nadpłat.

Zdarza się jednak również, że jedna ze stron jednostronnie powiadomi o wypowiedzeniu lub zmianie umowy. Wtedy w zasadzie nie da się obejść bez umów dwustronnych. Jednak w tym przypadku nadal istnieje ryzyko, że Twój dostawca będzie miał problemy z odliczeniem.

Rozległa praktyka sądowa sugeruje, że podczas kontroli inspektorzy mają roszczenia wobec sprzedawcy, jeżeli przyjął on odliczenie podatku bez dwustronnej umowy o rozwiązaniu lub zmianie umowy (przykład - Uchwała Federalnej Służby Antymonopolowej Okręgu Ural z dnia 23 lipca 2008 r. nr F09-5091/08-S2). Aby nie narazić sprzedawcy, lepiej podpisać dokument dwustronny.

Na co zwrócić uwagę przy obliczaniu podatku VAT

Prawdopodobnie odliczyłeś podatek VAT od kwoty zaliczki przekazanej dostawcy. A teraz, po otrzymaniu środków, będziesz musiał przywrócić podatek. Baza - akapit 3 ustęp 3 artykułu 170 Kodeksu podatkowego Federacji Rosyjskiej.

Najważniejszą rzeczą do zapamiętania

1 Aby uporządkować nadpłatę, konieczne może być uzgodnienie rozliczeń ze sprzedawcą. W takim przypadku wyślij mu dokument wypełniony zgodnie z Twoimi danymi do podpisu.

2 Jeżeli rozwiążesz umowę lub zmienisz jej warunki, to zwróć podatek VAT potrącony z zaliczki.

Dodatkowe informacje o rozliczeniach z kontrahentami

Dokument:punkt 3 Artykuł 170 kodeksu podatkowego Federacji Rosyjskiej.

Test Kupujący omyłkowo zapłacił dostawcy więcej, niż powinien otrzymać na mocy umowy. Dostawca przed podjęciem decyzji o zwrocie pieniędzy poprosił o podpisanie oświadczenia o uzgodnieniu płatności wynikających z umowy. Czy przy takim akcie wymagane są pieczęcie stron? Tak, to prawda wymagane szczegóły

oświadczenie o uzgodnieniu kalkulacji Nie, strony mogą sporządzić oświadczenie o uzgodnieniu kalkulacji w dowolnej formie. Nie ma ścisłej formy oświadczenia o uzgodnieniu kalkulacji z kontrahentem. Dlatego kupujący i sprzedający nie muszą umieszczać pieczęci. Nasza firma doszła do wniosku kontrakt długoterminowy świadczenie usług (przez dwa lata), dla których występujemy w roli wykonawców. Płatność dokonywana była miesięcznie na podstawie aktów świadczenia usług. W 2012 roku klient dokonując płatności za usługi, w poleceniach zapłaty wskazywał, za który miesiąc dokonuje płatności. W związku z tym uwzględniliśmy pieniądze w tych miesiącach, za które przekazano płatność. Przez kilka miesięcy występowała nadpłata i wliczaliśmy ją do tych miesięcy, w których powstało zadłużenie (w tym samym roku 2012). Od 2013 roku klient zaczął podawać na odcinkach płatności nie miesiąc, a jedynie rok. Póki długi się skończyły poprzedni rok nie zostały jeszcze całkowicie pokryte. Jednak w 2013 roku, podobnie jak w latach poprzednich, również doszło do nadpłaty. Czy możemy to potrącić z długu za w ubiegłym roku

, jeżeli na potwierdzeniu wpłaty wskazano, że za usługi świadczone już w 2013 r. otrzymano pieniądze?

Naszym zdaniem wykonawca ma prawo potrącić kwotę nadpłaty z powstałego długu, gdyż klient nie dopełnił w pełni obowiązku zapłaty za usługi wykonawcy. Kodeks cywilny Federacji Rosyjskiej określa kolejność spłaty roszczeń z tytułu zobowiązania pieniężnego: zgodnie z art. 319 Kodeksu cywilnego Federacji Rosyjskiej kwota dokonanej płatności jest niewystarczająca do realizacji zobowiązanie pieniężne w całości, w przypadku braku innej umowy, spłaca w pierwszej kolejności koszty wierzyciela związane z uzyskaniem świadczenia, następnie odsetki, a pozostałą część – kwotę główną długu. Należy pamiętać, że jest to obecnie rozpatrywane Duma Państwowa Federacja Rosyjska ma projekt ustawy nr 47538-6, w którym proponuje się wprowadzenie zmian w częściach pierwszej, drugiej, trzeciej i czwartej Kodeksu cywilnego Federacji Rosyjskiej. Planowane jest dodanie ust. 1 „ Postanowienia ogólne o zobowiązaniach” Dział 3 Kodeksu cywilnego Federacji Rosyjskiej, art. 319 ust. 1 Kodeksu cywilnego Federacji Rosyjskiej, w którym zostanie utworzona spłata roszczeń z tytułu zobowiązań jednorodnych: „w przypadku gdy to, co wypełnił dłużnik, nie wystarczy na spłatę wszystkich jednolitych zobowiązań dłużnika wobec wierzyciela, to, co zostało spełnione, zalicza się na poczet zobowiązania wskazanego przez dłużnika w trakcie egzekucji lub niezwłocznie po egzekucji.”

Obecnie, pomimo braku bezpośrednich regulacji prawnych, sądy rozpatrując kwestie dotyczące kolejności spłaty zobowiązań kierują się właśnie tą zasadą. Na podstawie art. 6 Kodeksu cywilnego Federacji Rosyjskiej, który przewiduje możliwość zastosowania analogii prawa, sądy ustalając nakaz spłaty zobowiązań, opierają się na art. 522 Kodeksu cywilnego Federacji Rosyjskiej (uchwały Federalnej Służby Antymonopolowej Okręgu Zachodniosyberyjskiego z dnia 25 stycznia 2013 r. w sprawie nr A46-22319/2012, Okręg Moskiewski z dnia 21 lutego 2013 r. w sprawie nr A41-28898 /100). Część 2 art. 522 Kodeksu cywilnego Federacji Rosyjskiej stanowi, że jeżeli kupujący zapłacił dostawcy za towary o tej samej nazwie otrzymane w ramach kilku umów dostawy, a kwota płatności nie wystarcza do spłaty zobowiązań kupującego wynikających ze wszystkich umów, zapłacona kwota należy zaliczyć na poczet realizacji umowy, określone przez kupującego przy płaceniu za towar lub niezwłocznie po dokonaniu płatności.

Zatem otrzymawszy zapłatę, wykonawca ma obowiązek uwzględnić ją w terminie określonym przez Zamawiającego w dokument płatności. Jeżeli w jakimkolwiek okresie wystąpi nadpłata, wykonawca, biorąc pod uwagę fakt, że zamawiający ma zaległości w zapłacie za usługi, ma prawo zaliczyć kwotę nadpłaty z płatności za inne okresy, gdyż zobowiązanie rozwiązało się przez niego prawidłowe wykonanie(Klauzula 1 art. 408 Kodeksu cywilnego Federacji Rosyjskiej). Podobne wnioski zawarte są w uchwale Federalnej Służby Antymonopolowej Okręgu Zachodniosyberyjskiego z dnia 21 grudnia 2009 roku w sprawie nr A75-1371/2009. Tymczasem, aby uniknąć ewentualnych sporów, rekomendujemy wprowadzenie zmian w teście umowy, pozwalających na zaliczenie powstałej nadpłaty na poczet zadłużenia klienta wobec kontrahenta na inne okresy.

- Dzień prasy radzieckiej 5 maja

- Jakie są zalety kwasu linolowego i jak go stosować?

- Zawartość tłuszczu w twarogu: co to jest i co jest zdrowsze?

- Program psychologicznego przygotowania dzieci do szkoły Program dodatkowego kształcenia w zakresie psychologicznej gotowości szkolnej

- Hymn do Buddy, który przekroczył świat

- Niemiecka nowa medycyna

- Odrębne rozliczanie podatku VAT – na czym polega i kiedy je wdrożyć?

- Romanow Konstantin Konstantinowicz – biografia

- Dwukrotny Bohater Związku Radzieckiego Greczko Andriej Antonowicz

- Etapy i przebieg bitwy pod Borodino w skrócie

- Jak przeprowadzić lekcję mistrzowską „Malowanie pierników” dla dzieci: wielkie sekrety i małe wskazówki

- Znaczenie doktryny. Co to jest doktryna? Znaczenie i interpretacja słowa doktrina, definicja tego terminu. Biblia: słownik tematyczny

- Koszt ubezpieczenia możesz także obliczyć na swoim komputerze.

- Ser lub produkt serowy. Jaka jest różnica? Jak wybrać odpowiedni ser i co warto wiedzieć przy zakupie Który ser jest najbardziej naturalny

- Jak zrobić talizman z modlitwy z czerwonej nici Jak zrobić talizman z czerwonej nici

- Jak wprowadzić polecenie odbioru gotówki 1s 8

- Objaśnienia Ministra Finansów dotyczące sporządzania formularzy sprawozdawczości finansowej Termin składania formularza 737

- Podstawowa księgowość przedsiębiorstwa: zalety i wady Podstawowa wersja rachunkowości 1C

- 1c księgowy plan kont

- Nowoczesne chińskie siły morskie Chińskiej marynarki wojennej