Przeniesienie odczytów sumujących liczników pieniężnych na zera. Formy podstawowej dokumentacji księgowej przy korzystaniu z kas fiskalnych

Jest ujednolicony. Został on wprowadzony przez Państwową Komisję Statystyczną 25 grudnia 1998 r. uchwałą nr 132, która zatwierdziła podstawowe formy dokumentów kasowych służące do ewidencjonowania transakcji przy użyciu kas rejestrujących. O tym, kiedy formularz jest używany i czy jest on obowiązkowy, porozmawiamy w tym artykule. Formularz KM-1 możesz pobrać poniżej.

Do czego potrzebny jest KM-1?

Organy podatkowe zmieniły jednak swoje podejście i w piśmie nr ED-4-20/18059@ z dnia 26 września 2016 r. wyjaśniły, że stosowanie jednolitych formularzy (nr KM-1 - nr KM-9) nie jest obowiązkowy. Wniosek ten uzasadnia fakt, że uchwała w sprawie zatwierdzenia tych ujednoliconych formularzy nie powinna mieć związku z przepisami prawa dotyczącymi stosowania urządzeń kasowych, w związku z czym te ujednolicone formularze nie są wymagane do stosowania.

W ten sposób firmy i przedsiębiorcy mogą, w razie potrzeby, opracować i zatwierdzić własne formularze działań dotyczące rejestrowania wskaźników liczników kasowych podczas resetowania. Jeśli nie ma takiej potrzeby, możesz nadal korzystać z ujednoliconego formularza.

Oficjalny formularz KM-1 składa się z kilku części.

Część wprowadzająca zawiera informacje o firmie (przedsiębiorcy) będącej właścicielem kasy (nazwa, adres, numer telefonu, wydzielona jednostka strukturalna, INN, OKPO, rodzaj działalności wg OKDP), informacje o kasie (numer, marka, model itp.), nazwa programu użytkowego.

- wskaźniki liczników kontrolnych;

- wskaźniki głównych i sekcyjnych liczników sumujących;

- podstawy sporządzenia aktu (odbiór lub inwentaryzacja);

- informację o przedstawicielu organu podatkowego uczestniczącym w wykonaniu czynności;

- informację o członkach komisji (imię i nazwisko, stanowisko), którzy podpisali tę ustawę.

Na liście ujednoliconych formularzy zatwierdzonych dekretem Państwowego Komitetu Statystycznego Federacji Rosyjskiej z dnia 25 grudnia 1998 r. Nr 132 formularz KM-1 „Ustawa o przeniesieniu odczytów liczników sumujących do zer i rejestrowanie liczników kontrolnych kasy fiskalnej” (kod OKUD 033 01 01).

Co to jest, kto to wypełnia?

Dokument przeznaczony jest do aktywacji następujących operacji:

- Zerowanie danych o sumowaniu liczników pieniędzy;

- Rejestracja na podstawie wyników bieżącej inwentaryzacji majątku i innych obowiązków organizacji.

Oświadczenie o tłumaczeniu zeznań wypełnia się, jeżeli

- Firma kupuje nową kasę fiskalną i formalizuje jej uruchomienie.

- Mechanizm pamięci fiskalnej podlega wymianie.

- Trwają niezbędne naprawy mechanizmu kasy.

Akt wypełnia odpowiedzialna finansowo osoba organizacji będącej właścicielem licznika sumującego w obecności specjalnie utworzonej komisji, w skład której wchodzą przedstawiciele wszystkich zainteresowanych stron:

- Kasjerzy, główny księgowy i dyrektor firmy;

- Specjalista ds. obsługi podatkowej.

Formularz KM-1: jak wypełnić (procedura wypełniania/instrukcja krok po kroku)

Formę ustawy KM-1 można podzielić na trzy części:

- Nagłówek z podstawowymi danymi rejestracyjnymi organizacji i maszyny liczącej:

- Główna część informacyjna dokumentu.

- Podpisy wszystkich wyznaczonych członków komisji i kasjera przedsiębiorstwa.

Nagłówek dokumentu stwierdza:

- nazwa i INN organizacji, adres lokalizacji, kody OKPO i OKDP;

- Model, numer rejestracyjny kasy, rodzaj zastosowanego oprogramowania.

Część informacyjną formularza rozpoczyna się od danych rejestracyjnych sporządzanego dokumentu - numeru i daty sporządzenia.

Przy rejestracji nowej kasy data na formularzu ustawy KM-1 musi odpowiadać terminowi rejestracji kasy w organie podatkowym.

- Stanowisko, imię i nazwisko, służbowy numer identyfikacyjny przedstawiciela inspekcji podatkowej;

- Dane z liczników kasowych przed i po zresetowaniu, które są wprowadzane cyfrowo i słownie;

- Wartości liczników gotówkowych według sekcji;

- Główne całkowite odczyty liczników (cyfrowe i słowne).

Na odwrocie formularza należy wypełnić dane wskazujące podstawę procedury zerowania.

Akt przeniesienia danych z liczników sumujących do zera podpisują wszyscy członkowie komisji.

Gdzie jest używany (do czego jest przeznaczony)

Gdzie złożyć

Formularz należy wypełnić w dwóch egzemplarzach. Pierwszy jest przechowywany w organizacji, a drugi przekazywany do firmy, która utrzymuje i kontroluje działanie mechanizmów kasowych.

Szczegóły niezbędne do prawidłowego napełniania

Dane rejestracyjne kasomierzy wprowadzane są do formularza KM-1 ściśle zgodnie z paszportem kasy.

Aplikacja programy elektroniczne instalowane na kontrolnych urządzeniach liczących i wykorzystywane w procesie działalności produkcyjnej organizacji branżowych są wskazane w nagłówku ustawy.

Terminy składania wniosków

Wypełniony dokument wysyłany jest bezpośrednio do miejsca przeznaczenia w dniu jego przygotowania. Niedopuszczalne są kilkudniowe opóźnienia w przekazaniu dokumentów.

Błędy przy wypełnianiu

Wypełnienie dokumentu jest dość prostym procesem. Ściśle przestrzegając instrukcji zawartych w ustawie, możesz łatwo i bez komplikacji sporządzić niezbędną dokumentację. Niedopuszczalne jest poprawianie aktu.

Odpowiedzialność

Dyrektor i główny księgowy organizacji są osobiście odpowiedzialni za informacje zapisane w dokumencie.

Kto podpisuje dokument

Niezbędnym wymogiem przy sporządzaniu dokumentu jest obecność nie tylko podpisów wszystkich członków komisji, ale także transkrypcji nazwisk.

Czy można podpisać się elektronicznym podpisem cyfrowym?

Akt tłumaczenia zeznań sporządzany jest przy bezpośrednim udziale wszystkich członków komisji, dlatego też stosowanie elektronicznego podpisu cyfrowego jest niewłaściwe.

Automatyzacja procesu wypełniania aktu

Korzystanie z profesjonalnych, specjalistycznych programów znacznie oszczędza czas. Ponadto możliwość wystąpienia błędów jest zredukowana do zera.

Podłączenie programu Class 365 ułatwia pracę pracownikom obsługi gospodarczej:

- Standardowe formularze dokumentów wypełniane są automatycznie;

- Na papierze firmowym znajduje się nie tylko lista wszystkich niezbędnych szczegółów organizacji, ale także jej logo;

- Obraz dokumentu jest przesyłany do druku w różnych formatach (PDF, Excel, CSV).

podstawowa dokumentacja księgowa do rozliczania rozliczeń gotówkowych z ludnością podczas wykonywania operacji handlowych przy użyciu kas rejestrujących została zatwierdzona uchwałą Państwowego Komitetu Statystycznego Federacji Rosyjskiej z dnia 25 grudnia 1998 r. nr 132.

Przy rozliczaniu rozliczeń gotówkowych z ludnością podczas wykonywania operacji handlowych przy użyciu kas fiskalnych, formularze pierwotnej dokumentacji księgowej nr KM-1, KM-2, KM-3, KM-4, KM-5, KM-6, KM -7 są używane, KM-8, KM-9.

|

Numer formularza |

Nazwa formularza |

|

Ustawa o przeniesieniu wskazań sumowania liczników kasowych na zera i rejestracji liczników kontrolnych kasy fiskalnej. |

|

|

Ustawa o dokonywaniu odczytów kontroli i sumowaniu kas fiskalnych przy przekazywaniu (wysyłaniu) kasy fiskalnej do naprawy i przy jej zwrocie do organizacji |

|

|

Ustawa o zwrocie środków nabywcom (klientom) za niewykorzystane wpływy gotówkowe |

|

|

Dziennik kasjera |

|

|

Dziennik rejestracji odczytów liczników sumujących i kontrolnych kas fiskalnych pracujących bez kasjera – operatora |

|

|

Certyfikat-raport kasjera - operatora |

|

|

Informacje o stanach liczników kas fiskalnych i przychodach organizacji |

|

|

Dziennik wezwań do specjalistów technicznych i rejestracja wykonanych prac |

|

|

Raport weryfikacji gotówki |

Przy oddawaniu do użytku nowego sprzętu kasowego i podczas przeprowadzania inwentaryzacji w organizacjach do sformalizowania przeniesienia odczytów stosuje się ustawę o przenoszeniu odczytów liczników sumujących na zera i rejestrowaniu liczników kontrolnych (raport pamięci fiskalnej) przed i po ich przeniesieniu na zera sumowania liczników do zera i rejestracji liczników kontrolnych liczników kasowych (druk nr KM-1).

Przeniesienie odczytów liczników sumujących do zera i rejestracja liczników kontrolnych kas fiskalnych odbywa się w obecności komisji, w skład której musi wchodzić przedstawiciel organizacji kontrolującej lub przedstawiciel działu podatkowego. Akt sporządza się w dwóch egzemplarzach, z których jeden przekazywany jest jako egzemplarz kontrolny organizacji zajmującej się konserwacją i kontrolą sprzętu kasowego, drugi egzemplarz pozostaje w organizacji.

Akt jest podpisywany przez osoby odpowiedzialne komisji składającej się z przedstawiciela organizacji kontrolującej, kierownika, głównego księgowego, starszego kasjera i kasjera organizacji oraz rejestruje odczyty następujących liczników:

· liczniki kontrolne (raport pamięci fiskalnej);

· rejestrowanie liczby transferów sumowania stanów licznika do zera;

· główny licznik sumujący;

· Przekrojowe liczniki kasowe sumujące.

Wypełniając akt, w wierszu „Numer”/„Producent” wskazany jest numer urządzenia kasowego określony w jego paszporcie technicznym, w wierszu „Numer”/„Rejestracja” numer, pod którym ta kasa jest zarejestrowana z organem podatkowym.

Powód sporządzenia aktu wskazany jest w wierszu „Podstawy”.

Podczas naprawy kas fiskalnych przez specjalistów centrum obsługi technicznej i przy przekazywaniu ich do pracy innym organizacjom obowiązuje ustawa o dokonywaniu odczytów kontrolnych i sumowaniu kas fiskalnych przy przekazywaniu (wysyłaniu) kasy do naprawy i przy zwrocie jej do organizacji ( formularz nr KM-2). Naprawa sprzętu kasowego odbywa się za zgodą administracji organizacji dopiero po pobraniu odczytów z liczników sumujących i kontrolnych (raport pamięci fiskalnej).

Akt sporządzają i podpisują członkowie komisji, w której, podobnie jak przy sporządzaniu formularza ustawy nr KM-1, koniecznie uczestniczy przedstawiciel organizacji kontrolującej lub przedstawiciel podatkowy, a także kierownik, starszy kasjer, kasjer organizacji i specjalista z centrum obsługi technicznej kas fiskalnych.

Faktura wystawiana jest za przeniesienie sprzętu kasowego do innej organizacji lub do centrum obsługi technicznej w celu naprawy. Ustawa wraz z wypełnioną fakturą jest przekazywana do działu księgowości organizacji nie później niż następnego dnia. Notatki na ten temat dokonuje się w Dzienniku Kasjera-Operatora (formularz nr KM-4) na końcu wpisów dotyczących dnia roboczego.

Po naprawie następuje sprawdzenie stanu liczników i zapisanie ich w protokole, a obudowa urządzenia kasowego zostaje plombowana.

Często zdarza się, że kupujący odmawia zakupu i zwraca się do administracji organizacji handlowej z żądaniem zwrotu mu pieniędzy. W takim przypadku menadżer podpisuje czek wybity w kasie i pozwala kasjerowi zwrócić pieniądze kupującemu, natomiast zwrot pieniędzy może nastąpić jedynie za czek wybity w kasie i w kwocie wskazanej na czeku.

Do przetwarzania zwrotu pieniędzy kupującym (klientom) za pomocą niewykorzystanych wpływów gotówkowych, w tym błędnie wybitych paragonów gotówkowych, stosuje się Ustawa o zwrocie środków kupującym (klientom) za niewykorzystane wpływy gotówkowe (formularz nr KM-3). Akt sporządza i podpisuje w jednym egzemplarzu komisja, w skład której wchodzi kierownik, kierownik działu lub działu, starszy kasjer i kasjer-operator. Akt, który wymienia liczbę i kwotę każdego czeku, wraz z anulowanymi czekami wklejonymi na kartkę papieru, jest przesyłany do działu księgowości organizacji, gdzie jest przechowywany w dokumentach na tę datę.

Należy zauważyć, że kwota pieniędzy z czeków zwróconych przez kupujących (klientów) jest pomniejszana o przychody z kasy fiskalnej i zapisywana w Dzienniku kasjera-operatora (formularz nr KM-4).

We wszystkich organizacjach, które przeprowadzają rozliczenia gotówkowe z ludnością za pomocą sprzętu kasowego, brane są pod uwagę przyjmowanie i wydawanie gotówki dla każdego urządzenia kasowego. W tym celu się go używa Dziennik kasjera-operatora (formularz nr KM-4), który dodatkowo jest jednocześnie dokumentem kontrolnym i rejestracyjnym odczytów liczników.

Dziennik musi być spleciony, ponumerowany i opieczętowany podpisami przedstawiciela organu podatkowego, a także głównego i głównego (starszego) księgowego organizacji. W dzienniku prowadzi się ewidencję przychodów uzyskanych przy wykorzystaniu urządzeń kasowych.

Wpisy do dziennika kasjer-operator prowadzi codziennie w porządku chronologicznym, tuszem lub długopisem. Jeżeli podczas zapisywania danych w dzienniku zostaną popełnione błędy, wprowadzone poprawki muszą zostać uzgodnione i poświadczone podpisami kasjera-operatora, kierownika i głównego (starszego) księgowego organizacji.

Jeżeli odczyty są zbieżne, wpisuje się je do dziennika na bieżący dzień lub zmianę na początku pracy i poświadcza się podpisami kasjera i dyżurnego administratora.

Datę raportu podano w kolumnie 1, odczyty liczników gotówki na początku i na końcu zmiany są rejestrowane w kolumnach 6 i 9, łączną kwotę przychodów podano w kolumnie 10, kwotę przychodów zdeponowanych w gotówce jest zapisana w kolumnie 11 dziennika, wysokość przychodów z kart kredytowych wskazana jest w kolumnie 12 „Zapłacone zgodnie z dokumentami”.

Do ewidencji kwot wystawionych na czekach zwróconych przez klientów, na podstawie danych ustawy w formularzu nr KM-3, a także liczby czeków zerowych drukowanych w ciągu dnia roboczego (zmiany), służy kolumna 4 dziennika. Na koniec dnia roboczego (zmiany) kasjer sporządza raport kasowy, wraz z którym zgodnie z poleceniem odbioru gotówki przekazuje wpływy kasjerowi starszemu.

Wpisu do dziennika kasjera-operatora dokonuje się po dokonaniu odczytów liczników i sprawdzeniu rzeczywistej kwoty przychodów; dokonany wpis potwierdzany jest podpisami kasjera, starszego kasjera i administratora organizacji.

W przypadku rozbieżności pomiędzy wynikami kwot na taśmie kontrolnej a przychodem należy ustalić przyczynę rozbieżności, a stwierdzone braki lub nadwyżki wpisać w odpowiednich rubrykach Dziennika Kasjera-Operatora.

W wielu organizacjach działających bez kasjera-operatora (montaż kas fiskalnych na półkach sklepowych, do pracy kelnerów) do rejestrowania transakcji w celu odbioru służy dziennik do rejestrowania odczytów sumujących kas i liczników kontrolnych kas fiskalnych. gotówka (przychód) za każdy sprzęt kasowy pracujący bez kasjera-operatora (formularz nr KM-5). Podobnie jak poprzedni dziennik, jest to również dokument kontroli i rejestracji odczytów liczników i musi być spleciony, ponumerowany i opieczętowany podpisami przedstawiciela organu podatkowego, głównego i głównego (starszego) księgowego organizacji.

Wpisów do Dziennika dokonuje specjalista pracujący na kasie każdego dnia w kolejności chronologicznej po zakończeniu dnia roboczego (zmiany) atramentem lub długopisem. W dzienniku rejestrowane są odczyty liczników kontrolnych i sumujących oraz wysokość przychodów. Odbiór - dostawa środków jest sformalizowana podpisami przedstawiciela administracji organizacji, kasjera-kontrolera, sprzedawcy, kelnera i innych. W przypadku rozbieżności pomiędzy wysokością rzeczywistych przychodów a wynikiem kwot na taśmie kontrolnej ustala się przyczyny rozbieżności, a stwierdzone niedobory lub nadwyżki wpisuje się w odpowiednie kolumny dziennika.

W przypadku wprowadzenia poprawek w dzienniku, dokonane poprawki są ustalane i poświadczone podpisami kasjera, kontrolera kasjera, sprzedawcy lub kelnera, kierownika i głównego księgowego organizacji.

Kasjer-operator codziennie przygotowuje w jednym egzemplarzu raport dotyczący stanów liczników urządzenia kasowego i przychodów za dzień roboczy (zmiana). Służy do generowania raportu Zaświadczenie-raport kasjera-operatora (formularz nr KM-6). Podpisany raport wraz z przychodem z polecenia paragonu kasjer-operator przekazuje starszemu kasjerowi lub kierownikowi organizacji. Jeśli organizacja jest mała i posiada jedną lub dwie kasy, wówczas operator kasjera może przekazywać środki bezpośrednio inkasentowi bankowemu. Dostarczenie środków do banku jest odzwierciedlone w raporcie.

Przychód za dzień roboczy (zmianę) ustala się na podstawie odczytów liczników sumujących na początku i na końcu dnia roboczego (zmiany), przy czym odlicza się kwoty zwracane klientom (klientom) z tytułu niewykorzystanych wpływów pieniężnych. Przychód potwierdzany jest podpisami kierowników działów, przychód przyjmowany i zapisywany w kasie na podstawie polecenia odbioru gotówki, a protokół podpisywany jest przez starszego kasjera i kierownika organizacji.

Podstawą do sporządzenia raportu zbiorczego jest raport-kasjera-operatora Informacje o stanach liczników kas fiskalnych i przychodach organizacji (formularz nr KM-7). Raport ten jest codziennie sporządzany przez starszego kasjera i wraz z aktami, raportami-raportami kasjerów-operatorów, paragonami gotówkowymi i poleceniami zapłaty i jest przekazywany do działu księgowości organizacji przed rozpoczęciem następnej zmiany. Formularz ten jest tabelą, w której według odczytów liczników na początku i na końcu pracy dla każdego urządzenia kasowego obliczany jest przychód i rozdzielany pomiędzy działy, co potwierdzają podpisy kierowników działów (sekcji). Sumy odczytów liczników całego sprzętu kasowego i całkowite przychody organizacji z podziałem na działy, a także łączną kwotę środków wydanych klientom na podstawie zwróconych paragonów z kasy, podsumowuje się na końcu tabela. Formularz podpisuje kierownik i starszy kasjer organizacji.

W przypadku awarii kasy, jeśli kasjer nie może usunąć awarii, administracja wzywa specjalistę z centrum obsługi technicznej kasy. Specjaliści centrum obsługi technicznej przeprowadzają również planowe przeglądy techniczne, podczas których sprawdzany jest stan mechanizmów części elektronicznych i oprogramowania kasy fiskalnej oraz eliminowane są drobne usterki.

W organizacjach, aby odzwierciedlić te fakty, używają Dziennik wezwań specjalistów technicznych i rejestracja wykonanych prac (formularz nr KM-8). Dziennik prowadzi kierownik organizacji lub jego zastępca, ale prowadzi go specjalista z centrum technicznego, który sporządza notatki na temat wykonanych prac, w szczególności na temat pieczęci i zawartości odcisku pieczęci. Jeżeli konieczna jest naprawa kasy w centrum obsługi technicznej, zgłasza się to kierownictwu organizacji, a w dzienniku dokonuje się odpowiedniego wpisu, co potwierdzają podpisy specjalisty z centrum obsługi technicznej i osoba odpowiedzialna za organizację w zakresie odbioru prac naprawczych kasy fiskalnej.

Standardowy ujednolicony formularz KM-1 nazywa się „Ustawa o przeniesieniu odczytów sumowania liczników kasowych do zera i rejestrowaniu liczników kontrolnych kasy” i jest wypełniany podczas resetowania liczników kas fiskalnych w organizacjach.

Inaczej mówiąc, wykorzystuje się go przy uruchomieniu nowej kasy, wymianie pamięci fiskalnej, a także podczas inwentaryzacji kasy.

Wszelkiego rodzaju naprawy urządzeń kasowych wymagające resetowania liczników są również możliwe dopiero po sporządzeniu protokołu wstępnego w formularzu KM-1 zgodnie ze wszystkimi ustalonymi zasadami.

AKTA

Zarówno osoby prawne (organizacje i przedsiębiorstwa), jak i indywidualni przedsiębiorcy mogą skorzystać z formularza KM-1 podczas resetowania liczników - procedura ich wypełniania jest dla nich taka sama.

Dokument ten należy sporządzić w dwóch egzemplarzach. Jeden z nich zostaje przeniesiony do organizacji zajmującej się konserwacją sprzętu kasowego, z którą firma będąca właścicielem kasy ma umowę serwisową, a drugi pozostaje w samej firmie. Formularz KM-1 wypełnia się w obecności inspektora podatkowego ze służby podatkowej, w której zarejestrowana jest firma będąca właścicielem kasy fiskalnej lub jej wydziału strukturalnego.

Co ustawa zapisuje w formularzu KM-1?

W zasadniczej części ustawy KM-1 znajdują się odzwierciedlenie odczytań następujących systemów wchodzących w skład KKM:

- liczniki kontrolne (raport pamięci fiskalnej);

- liczniki rejestrujące liczbę resetów liczników sumujących;

- przekrojowe liczniki sumujące;

- licznik główny.

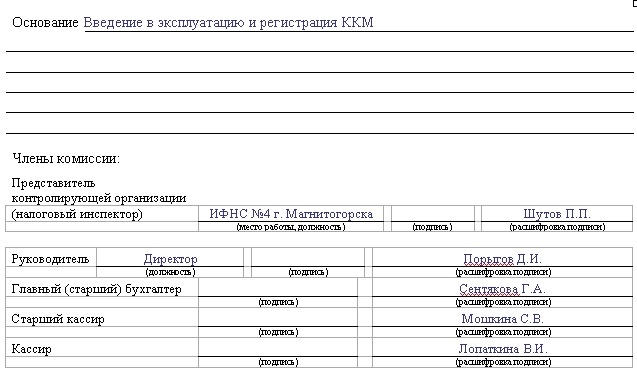

Kto powinien podpisać formularz KM-1

Ponieważ kasy rejestrujące są urządzeniami podlegającymi ścisłej kontroli rządu, wszelkie działania przy nich muszą być ściśle rejestrowane i certyfikowane przez wszystkie zainteresowane strony. W szczególności, po zresetowaniu kas, akt musi zostać podpisany przez członków specjalnie utworzonej komisji, którzy muszą być obecni podczas tej operacji. Prowizja ta zazwyczaj obejmuje:

- przedstawiciel urzędu skarbowego;

- szef organizacji będącej właścicielem sprzętu kasowego;

- główny księgowy organizacji;

- starszy kasjer;

- kasjer.

Instrukcje dotyczące wypełniania przedniej strony aktu zgodnie z formularzem KM-1

Sama forma nie jest szczególnie skomplikowana i w większości jest w miarę zrozumiała nawet dla mniej doświadczonych profesjonalistów.

Wypełnianie nagłówka dokumentu

Pierwsza część zawiera informacje o firmie będącej właścicielem kasy, której liczniki zostały wyzerowane.

Tutaj należy wpisać pełną nazwę przedsiębiorstwa ze wskazaniem jego statusu organizacyjno-prawnego (IP, LLC, CJSC, OJSC), a także jego adres i numer telefonu (komórkowy lub stacjonarny - to nie ma znaczenia, ta informacja jest potrzebna w w przypadku organów regulacyjnych pytania będą później).

W pobliżu odpowiednich komórek należy wpisać (można je znaleźć w dokumentach rejestracyjnych), a także indywidualnego przedsiębiorcę lub osobę prawną. Jeżeli kasa należy do jednostki strukturalnej, należy ją również wskazać, podając pełną nazwę i adres jej lokalizacji.

Następnie należy wpisać nazwę kasy (zgodnie z paszportem) i numer nadany przez producenta - tutaj należy podać numer seryjny kasy (zwykle jest on wskazany na korpusie kasy). Obok niego należy zanotować nazwę aplikacji komputerowej używanej w przedsiębiorstwie (najczęściej jest to 1C różnych wersji).

Główną częścią aktu KM-1 jest stół

Druga część tego dokumentu jest najważniejsza. W komórce „Numer dokumentu” należy wpisać cyfrę „1”, a w wierszu „Data kompilacji” - datę rejestracji kasy fiskalnej w terytorialnym urzędzie skarbowym (dokładnie data rejestracji kasy fiskalnej) dla celów podatkowych!). Należy wziąć pod uwagę jedną kwestię: data sporządzenia tej ustawy nie powinna przypadać wcześniej niż na jeden dzień przed zarejestrowaniem kasy fiskalnej w służbie podatkowej.

Następnie należy podać imię i nazwisko inspektora podatkowego obecnego przy resetowaniu liczników i sporządzaniu tego aktu, numer jego urzędowego dowodu tożsamości, a także reprezentowaną przez niego służbę podatkową.

Następnie należy wprowadzić odczyty liczników kontrolnych przed i po zerowaniu (należy to zrobić zarówno w liczbach, jak i słownie), a także odczyty głównego licznika sumującego (również w liczbach i słowach).

Wypełnienie drugiej strony formularza KM-1

Tutaj należy najpierw wskazać odczyty sekcyjnych liczników sumujących, a następnie wprowadzić podstawę, na której przeprowadzono tę procedurę (uruchomienie nowej kasy, rejestracja kas itp.).

Podsumowując, akt ten musi zostać podpisany w odpowiednich wierszach przez wszystkich członków komisji, w tym przedstawiciela inspekcji podatkowej, z obowiązkowym dekodowaniem ich podpisów.

Uruchomienie nowej kasy formalizowane jest poprzez przeniesienie odczytów sumujących liczników kasowych na zero (formularz nr KM-1).

Ustawa o pobieraniu odczytów z kas kontrolnych i sumowaniu kas przy przekazywaniu (wysyłaniu) kasy do naprawy i przy jej zwracaniu do organizacji (druk nr KM-2).

Ustawa o zwrocie środków kupującym (klientom) za niewykorzystane wpływy gotówkowe (formularz nr KM-3).

Oświadczenie o zwrocie pieniędzy za niewykorzystane wpływy gotówkowe sporządzane jest w przypadku konieczności zwrotu klientom pieniędzy z działającej kasy. Dzieje się tak, jeśli:

§ kupujący zwrócił zakupiony towar w dniu zakupu;

§ Paragon fiskalny został wprowadzony niepoprawnie.

Przykład:

Klient kupuje płaszcz przeciwdeszczowy w dziale „Odzież” domu towarowego Vesna. Koszt towaru wynosi 4550 rubli. Kasjer sekcji przez pomyłkę wystawia czek na kwotę 5550 rubli. Aby poprawić błąd, kasjer musi:

1. Wybij nowy czek na właściwą kwotę - 4550 rubli. i przekazać go klientowi.

2. W wysokości 5550 rubli. sporządzić ustawę o zwrocie środków nabywcom (klientom) za niewykorzystane wpływy pieniężne w formularzu nr KM-3.

3. Dołącz do aktu na formularzu nr KM-3 błędnie ostemplowany czek na kwotę 5550 rubli, naklejony na kartkę papieru i złóż te dokumenty w dziale księgowości domu towarowego.

Zwrócone rachunki gotówkowe i akt zatwierdzony przez kierownika w formularzu nr KM-3 wkleja się na kartkę papieru i przekazuje starszemu kasjerowi, który dołącza ten arkusz do zlecenia odbioru gotówki, za pomocą którego formalizuje otrzymanie dochodu na dzień.

Uwaga: ze względu na fakt, że pieniądze są zwracane kupującemu z działającej kasy, w rozliczeniu przychód za dany dzień uwzględnia się pomniejszony o pieniądze przekazane kupującemu. Kasjer zapisuje kwoty płacone klientom z tytułu niewykorzystanych wpływów gotówkowych w kolumnie 15 Dziennika kasjera-operatora.

Dziennik kasjera-operatora (formularz nr KM-4).

Dla każdej kasy prowadzony jest odrębny dziennik. Odzwierciedla odczyty liczników. Na każdą zmianę kasjera-operatora przydzielana jest 1 linia. Wypełnia Dziennik. Wszystkie arkusze dziennika muszą być ponumerowane, sznurowane i poświadczone podpisami kierownika, głównego księgowego, inspektora podatkowego, który zarejestrował kasę fiskalną, a także pieczęcią firmy.

Przykład

Nevada LLC prowadzi sprzedaż detaliczną produktów spożywczych i posiada 1 kasę fiskalną.

Zatrudnia kasjera-operatora Stepanovę I.B. Stan liczników stanu Nevada na dzień 3 kwietnia przedstawia się następująco:

§ na początek dnia - 161 050 rubli;

§ na koniec dnia - 190 532 rubli.

Tym samym kwota przychodów za dzień wyniosła:

190 532 - 161 050 = 29 482 rubli.

Dziennik rejestracji odczytów liczników sumujących i kontrolnych kas fiskalnych działających bez kasjera-operatora (formularz nr KM-5).

W dzienniku rejestrowana jest gotówka otrzymana przez sprzedawcę, kelnera lub osobę przyjmującą zamówienie. Podobny do formy KM-4.

Zaświadczenie-raport kasjera-operatora (formularz nr KM-6).

Raport certyfikatu wskazuje wysokość przychodów z kasy. Protokół sporządzany jest na koniec dnia roboczego (zmiany) i przekazywany starszemu kasjerowi wraz z przychodem. Podpisano przez starszego kasjera, kasjera i kierownika.

Informacje o odczytach liczników kasowych i przychodach organizacji (formularz nr KM-7).

Dokument ten jest sporządzany, jeśli firma korzysta z kilku kas fiskalnych. Wypełniany jest codziennie w jednym egzemplarzu przez starszego kasjera i podpisywany przez starszego kasjera i kierownika.

Dane o przychodach każdego działu lub sekcji muszą być potwierdzone podpisami kierowników działów (sekcji).

- Konfitura morelowa „Pyatiminutka” bez nasion: przygotowana szybko i smacznie

- Pomiar szybkości umysłowej i czasu reakcji

- Jak sprawdzić wyniki ujednoliconego egzaminu państwowego na podstawie danych paszportowych

- Wersja demonstracyjna części ustnej OGE w języku rosyjskim

- Wolfgang Amadeusz Mozart – biografia, zdjęcia, twórczość, życie osobiste kompozytora

- Liczby angielskie z transkrypcją i wymową rosyjską, edukacja, przykłady

- Udomowienie, czyli jak człowiek zmienił zwierzęta

- Prezentacja na temat „Kanada” Slajdy o Kanadzie w języku angielskim

- Czym jest Psałterz i dlaczego warto go czytać?

- Znaczenie słowa „dobry” w rosyjskiej prawosławnej literaturze teologicznej

- Wykresy i terminologia Rodzaje wierzchołków grafów

- Zapiekanka ziemniaczana z wątróbką Zapiekanka z wątróbki

- Najsmaczniejsze chude sałatki z kapusty pekińskiej: proste przepisy ze zdjęciami Prosta sałatka z kapustą pekińską i kukurydzą

- Dlaczego marzysz o czerwonej poduszce?

- Pomóż w interpretacji wymarzonej książki

- Wróżenie na fusach kawy

- Owsianka mleczna z wermiszelem

- Jak zrobić domowego szampana z liści winogron

- Pożyczka dla przedsiębiorców indywidualnych z zerową sprawozdawczością

- Rolada z mięsa mielonego z jajkami na twardo