Formularz zysku 2. Przychody i wydatki z działalności zwykłej. Pozostałe sprawozdania finansowe: aktualne formularze

Jak sporządzić bilans 2016 (pobierz Forma słowa Przez obecna forma może niżej)? Ważna część Zadaniem każdego księgowego jest wypełnianie regulowanych formularzy sprawozdawczych księgowych. To źródło informacji dla organów podatkowych, finansowych i kredytowych; dla kontrahentów i partnerów biznesowych, właścicieli firm bilans (formularz 1) jest uogólnionym dokumentem dotyczącym działalności firmy.

Bilans z kodami linii - formularz i procedura wypełniania

Księgowość sprawozdania finansowe, którego wzory zostały zatwierdzone Zarządzeniem nr 66n z dnia 2 lipca 2010 roku, obejmuje przede wszystkim bilans spółki oraz tzw. Formularz 2 – sprawozdanie z wyników finansowych. Formularz służy do raportowania rok kalendarzowy i zawiera istotne informacje według pozycji, których znaczenie i szczegółowość ustala organizacja niezależnie.

Ważny! Małe firmy mają prawo do prowadzenia sprawozdawczości, w tym księgowości w formularzu 1, w sposób uproszczony. Oznacza to brak szczegółowości w artykułach, łączenie wskaźników i wypełnianie elementów zagregowanych.

Dane wymagane do odzwierciedlenia w Formularzu 1 sprawozdania finansowego, którego formularz należy wypełnić na koniec roku i złożyć w urzędzie skarbowym, zbiera się według kodów i rachunków w tabeli:

|

Element aktywów |

Konta |

Kod linii |

Pozycja zobowiązania |

Konta |

Kod linii |

|

Materiał poza aktywa obrotowe(VA) |

Różnica pomiędzy 01 i 02; Różnica pomiędzy 03 i 02; Konta 07, 08 |

Kapitał, rezerwy |

Konto 80, 81, 82, 83, 84, 99 |

||

|

Finansowe, wartości niematerialne i prawne, inne VA |

Różnica pomiędzy 04 i 05; Konta 09, 08 (minerały), 55,3, 60, 73; Różnica pomiędzy 58 i 59 (w części długoterminowej) |

Długoterminowe pożyczone środki |

|||

|

Konto 10, 11, 20, 23, 21, 29, 41, 43, 44, 46, 45, 16, 15, 97, 19 |

Pozostałe zobowiązania długoterminowe |

Konto 60, 62, 73, 75, 76, 96 |

|||

|

Ekwiwalenty środków pieniężnych i fundusze |

Konto 50, 51, 52, 55, 57 |

Krótkoterminowe pożyczone środki |

|||

|

Finansowe i inne aktywa obrotowe (OA) |

Konto 55, 58 i 59 (krótkoterminowe), 73, 60, 62, 68, 69, 71, 73, 75, 76, 50, 76, 94 |

Rachunki płatne |

Konto 60,62, 68, 69, 70, 70, 71, 73, 75, 76 |

||

|

Inne zobowiązania do zapłaty |

Konto 79 (umowy zarządzanie zaufaniem), 96, 98 |

||||

|

Całkowita linia aktywów bilansu 1600 |

Kwoty w wierszu 1150 + 1110 + 1210 + 1250 + 1240 |

Suma pasywów bilansu, linia 1700 |

Kwoty w wierszu 1310 + 1410 + 1450 + 1510 + 1520 + 1550 |

||

Pozostałe sprawozdania finansowe: aktualne formularze

Istnieje kilka dodatkowych dokumentów. Pośród innych formularze roczne wyróżnia się notatka wyjaśniająca– Formularz 5 sprawozdania finansowego. Jednak teraz nie znajdziesz formularza, ponieważ ten formularz w jego zwykłej formie został anulowany. Obecnie obowiązują tzw. objaśnienia do bilansu, których przykład znajduje się w załączniku nr 3 do zarządzenia nr 66n Ministra Finansów. Można go pobrać poniżej. W przypadku małych przedsiębiorstw, które nie są objęte zakresem, nie jest wymagane wypełnianie wyjaśnień obowiązkowy audyt; organizacje publiczne nie prowadzi działalności komercyjnej.

Poza tym kolejna ważna forma bilans– Formularz 2 (Raport dot wyniki finansowe). Dokument odnosi się do raportów obowiązkowych, w tym także tych w formie uproszczonej. Znajdują się tu najważniejsze informacje dotyczące przychodów, wydatków, zapłaconych odsetek, pozostałych przychodów/wydatków, naliczonego podatku dochodowego, a także zysku netto za dany okres. Należy wziąć pod uwagę, że cała numeracja nowoczesne formy dość warunkowe. Do 2011 roku były to liczby znane wszystkim księgowym, teraz z przyzwyczajenia nazywa się je tak.

Wszystkie organizacje są zobowiązane do złożenia pod koniec 2016 roku władzom statystycznym i Federalnej Służbie Podatkowej raportowanie roczne. Zawiera bilans i rachunek zysków i strat (formularz nr 2). Podpowiemy Ci, jak uniknąć błędów przy wypełnianiu formularza nr 2.

Rachunek zysków i strat za 2016 rok () wynosi część integralna księgowość roczny raport, czyli wszystko osoby prawne podlegające ustawie federalnej „O rachunkowości” należy przesłać organom statystycznym i Federalnej Służbie Podatkowej do 31 marca 2017 r. Tradycyjnie roczny rachunek zysków i strat zawierałby dane księgowość o wszystkich dochodach, wydatkach i wynikach działalności osoby prawnej okres raportowania. Wszystkie wskaźniki są wprowadzane do dokumentu narastająco od początku roku i muszą odpowiadać wierszom bilansu i zeznania podatkowego. Przyjrzyjmy się bliżej, jak wypełnić formularz nr 2 bez błędów.

Co należy uwzględnić w formularzu nr 2

Tę formę raportowania reguluje rozdział 5 PBU 4/99 „Sprawozdania księgowe organizacji”, wcześniej nosił nazwę „Rachunek zysków i strat”, jednak od raportu rocznego za 2012 rok, zgodnie z informacją Ministerstwa Finansów Rosji nr PZ-10/2012 „W dniu wpisu z dniem 1 stycznia 2013 r. Prawo federalne z dnia 6 grudnia 2011 r. N 402-FZ „O rachunkowości” otrzymała nową nazwę: sprawozdanie z wyników finansowych. Sama forma formularza nie uległa jednak większym zmianom i księgowi nadal posługują się starą nazwą jako nazwą potoczną.

Jak poprawnie wypełnić to sprawozdanie finansowe? Musi zawierać następujące dane księgowe:

- wysokość przychodów uzyskanych w ciągu roku;

- koszt sprzedaży według organizacji;

- kierownicze i Wydatki służbowe organizacje;

- zysk lub strata brutto za okres sprawozdawczy;

- odsetki otrzymane i zapłacone;

- inne dochody i wydatki za dany rok;

- zysk lub strata ze sprzedaży;

- całkowity zysk lub strata przed opodatkowaniem;

- zmiany w ciągu roku aktywów i rezerw z tytułu odroczonego podatku dochodowego;

- zysk netto lub strata;

- inne informacje referencyjne.

Przygotowując formularz nr 2, należy wziąć pod uwagę zalecenia wydane przez Ministerstwo Finansów Rosji w. Dotyczą one kwestii audytu dokumentacja księgowa w okresie sprawozdawczym. Wszystkie kwoty widoczne w raporcie nie mogą zawierać podatku VAT i akcyzy. Dotyczy to zwłaszcza dochodów. Koszty i wskaźniki negatywne(straty) należy wykazywać bez znaku minus. na ich negatywne znaczenie należy wskazać nawiasy. Wskaźniki za okres sprawozdawczy (2016 r.) należy porównać ze wskaźnikami za ten sam okres sprawozdawczy w roku ubiegłym (2015 r.). Tym samym sprawozdanie z wyników finansowych (formularz nr 2) za 2016 rok musi koniecznie zawierać następujące informacje:

- w kolumnie 3 - obroty na rachunkach od 1 stycznia 2016 r. do 31 grudnia 2016 r. włącznie;

- w kolumnie 4 - dane z kolumny 3 formularza nr 2 za rok 2015.

Kolumna „Wyjaśnienia” ma na celu wskazanie numeru wyjaśnienia organizacji do bilansu (formularz nr 1) i sprawozdania z wyników finansowych (formularz 2).

Uzupełnienie raportu wyników finansowych: porównanie wskaźników

Dane z bieżącego okresu sprawozdawczego muszą być porównywalne z danymi podobny okres za ostatni rok. Oznacza to, że wszystkie liczby w dokumencie muszą być utworzone zgodnie jednolite zasady. W przypadku wykrycia nieporównywalności danych może to wynikać z faktu, że:

- zmieniony polityka rachunkowości organizacje;

- W okresie sprawozdawczym wykryto poważne błędy z lat ubiegłych.

W takim przypadku zaleca się dostosowanie danych za ubiegły rok, tak aby były zbieżne istniejących warunków. Nie należy jednak wprowadzać żadnych zmian w sprawozdaniach z wyników finansowych za lata ubiegłe. W zatwierdzony formularz Nr 2, ani jedna linia nie jest numerowana. Dlatego kodowanie ciągu należy określić w pliku . (Załącznik nr 4). Na przykład linia 2410 rachunku zysków i strat powinna odzwierciedlać podatek bieżący dla zysku organizacji. Jeśli nie skorzystasz z zaleceń urzędników, organy regulacyjne mogą wywołać zamieszanie i pytania.

Aby przesłać raport organom statystycznym i Federalnej Służbie Podatkowej, konieczne jest prawidłowe ponumerowanie wierszy. Należy to zrobić, biorąc pod uwagę szereg funkcji różne kategorie osoby prawne. W ten sposób małe firmy wypełniają specjalna forma bilans i formularz nr 2. Powinny pokazywać zagregowane wskaźniki, które obejmują kilka linii z forma standardowa. W takim przypadku kod linii należy wprowadzić według największego wskaźnika zawartego w linii. Wszystkie sprawozdania finansowe za rok 2016 zawierają takie kody. Formularz możesz pobrać bezpłatnie, zarówno na stronie statystyk, jak i na końcu artykułu.

Sprawozdanie finansowe przedsiębiorstwa: przykład podziału przychodów i wydatków według rodzaju działalności

W wierszach 2110-2200 formularza nr 2 należy wskazać uzyskane dochody i wydatki za rok w przypadku standardowych rodzajów działalności. Aby wypełnić te linie, musisz użyć wskaźników konta 90 „Sprzedaż”. Należy pamiętać, że dochód otrzymany przez organizację w linii 2110 jest odzwierciedlony w czystej postaci, bez akcyzy i podatku VAT. Jego kwotę należy obliczyć, biorąc pod uwagę wszystkie premie i rabaty, które organizacja zapewniła swoim klientom. Oznacza to, że jeśli kupujący otrzymał rabat w ramach umowy, wówczas wskaźnik przychodów w wierszu 2110 powinien zostać odzwierciedlony pomniejszony o kwotę tego rabatu.

W naszej praktyce stosujemy ceny zmienne, a nie ściśle regulowane. usługi księgowe. Przede wszystkim skupiamy się na biznesie Klienta: liczbie transakcji, aktach, fakturach i zleceniach płatniczych, a także innych dokumentach. Sprawdzamy także, jaki system podatkowy jest stosowany. Na tej podstawie ustalamy koszt naszych usług w oparciu o liczbę operacji. Nie stosujemy metody robocizny, bo rozumiemy, że płaci nasz klient tylko do prawdziwej pracy, nie dla odpoczynku i czasu. Koszt usług księgowych dla naszych klientów może być różny w poszczególnych miesiącach, czyli w przypadku, gdy klient ma w danym miesiącu zmniejszoną liczbę transakcji (nie lepsze czasy, sezonowość itp.), wówczas nie pobierzemy od niego żadnych opłat pełny koszt. Tak jak nie ma dwóch takich samych firm, tak i my nie lubimy szablonów.

Do każdego klienta podchodzimy indywidualnie – to główna zasada naszej pracy! Oferujemy wyłącznie naszym klientom najlepsze rozwiązania, sprawdzone praktyką i czasem.

Wsparcie operacyjne

„Złe pytanie to takie, które nie zostało zadane”

Mądrość ludowa

Wszystkim Klientom, którzy zawarli z nami umowę na obsługę księgową (prawną) świadczymy usługi DARMOWE konsultacja operacyjna Przez JAKIEŚ PYTANIA w zakresie księgowości i usługi prawne. Możesz być pewien, że jesteśmy w stanie przygotować odpowiedź na Twoje pytanie tak szybko, jak to możliwe. krótki czas. Zawsze możesz skorzystać z dostępnych środków komunikacji:

Infolinia wsparcia - 89060313242, 89157109500;

Formularz informacja zwrotna Online.

Konsultacja osobista – w gabinecie.

Pomoc w postaci konsultacji w swoim gabinecie możesz uzyskać także korzystając z usługi „Wizyta Specjalisty”.

Elektroniczne składanie raportów

Na Państwa życzenie raporty można składać samodzielnie lub za pośrednictwem naszej firmy: kurierem w formie papierowej lub w formacie elektronicznym. Dzisiejsze technologie umożliwiają składanie raportów drogą elektroniczną bez konieczności wstawania z fotela. Jeśli wcześniej konieczne było wydrukowanie raportu, aby złożyć go w inspektoracie, teraz wszystko można zrobić szybko: przez Internet, naciskając kilka przycisków. Współpracujemy z największymi Rosyjska firma„Tensor”, który zapewnia kompleksowy program” SBS++ Raportowanie elektroniczne " Program przesyła raporty w formie elektronicznej do wszystkich niezbędne władze- Federalna Służba Podatkowa, Fundusz Emerytalny Federacji Rosyjskiej, Fundusz Ubezpieczeń Społecznych, Rosstat itp. W razie potrzeby.

Procedura składania sprawozdawczości elektronicznej jest następująca: podatnik przesyła sporządzoną sprawozdawczość za pośrednictwem operatora telekomunikacyjnego do Urząd podatkowy(a także Fundusz Emerytalny Rosji, Rosstat lub FSS). Dokumenty są podpisywane elektronicznie podpis cyfrowy, co jest analogiczne do pisma ręcznego. Podatnik otrzymuje potwierdzenie dostarczenia sprawozdań do inspektoratu. To potwierdzenie ma moc prawna, a momentem otrzymania sprawozdania przez inspekcję jest moment jego przedłożenia.

Główne zalety składania raportów drogą elektroniczną poprzez „SbiS++ Elektroniczne Raportowanie”:

- Jeśli sam składasz raporty, nie musisz stać w kolejkach do Federalnej Służby Podatkowej/PFR/FSS;

- Możesz wysłać dokumenty do różne narządy co najmniej 24 godziny na dobę, bez wychodzenia z miejsca pracy;

- Szybkość wysyłki – raportowanie elektroniczne wysyłane jest średnio w 5 minut;

- Nie musisz przychodzić/podpisywać raportów, zrobimy to za pomocą programu, a Ty oszczędzisz czas;

- Wbudowany system bezpieczeństwa gwarantuje ochronę przed nieuprawnionym dostępem.

Więcej o działaniu programu SBS++ Electronic Reporting można dowiedzieć się na stronie internetowej firmy - http://sbis.ru/ . Można również skonsultować się z naszymi specjalistami dzwoniąc pod numer 89060313242.

Wszystko niezbędną pracę Zajmujemy się konfiguracją i automatyzacją procesów rozładunku. Wystarczy zgodzić się na pracę według tego schematu.

Zdalna księgowość

Oferujemy Ci Zdalne zarządzanie transakcje księgowe na zasadach outsourcingu. Tak, nie jesteśmy w Twoim biurze od 9.00 do 18.00, ale to nie znaczy, że praca nie jest wykonywana przez nas wymagane terminy. Gwarantujemy Państwu wysoką jakość wykonania wszystkiego niezbędne usługi w ramach umowy o usługi księgowe. Konsultacje dla Ciebie są bezpłatne! Można oczywiście zatrudnić księgowego i dodać go do swojego personelu, ale dziś ten schemat (szczególnie w księgowości) nie jest tak skuteczny jak wcześniej.

Zalety zdalnego outsourcingu księgowości dzisiaj są oczywiste:

- Ty płacisz tylko za faktycznie wykonaną pracę bez płacenia kosztów pracy pełnoetatowy pracownik. Zasada: zrobione i otrzymane.

- Nie ponosisz kosztów z tym związanych Dokumentację personelu;

- Organizacja miejsca pracy nie wiąże się z żadnymi kosztamidla pracownika etatowego (komputer, meble, oprogramowanie) ;

- Oszczędności na programach księgowych i aktualizacjach(„1C” to dzisiaj kosztowna przyjemność);

- Koszty serwisu Biuro rachunkowe można zaliczyć w kosztyi zmniejszyć podstawę opodatkowania (jest to istotne, jeśli masz uproszczony system podatkowy w wysokości 15% lub specjalny system podatkowy);

- Niższy koszt usług księgowych,niż wynagrodzenie etatowego specjalisty (na rynku średnio 5-10%);

- U firma księgowa„różnorodnych” klientówV różne obszary działalność – budowlana, hurtowa i sprzedaż detaliczna, usługi, organizacje non-profit itp.

Księgowość zdalna prowadzona jest przez nas na podstawie umowy. W razie potrzeby przyjedziemy do Twojego biura, aby podpisać wszystkie niezbędne dokumenty. Składanie raportów i prowadzenie ksiąg rachunkowych odbywa się zgodnie z art aktualne ustawodawstwo RF, PBU i inne dokumentacja regulacyjna. Każdy klient jest wymieniony w bazie danych 1C; w razie potrzeby przekazujemy Ci wszystkie dane, które Cię interesują.

Praca z nami zdalnie jest łatwa i relaksująca!

Wizyta specjalisty

Praca " Przychodzący księgowy» to idealne rozwiązanie dla firm dysponujących skromną kadrą i niewielkim obiegiem dokumentów. Głównymi klientami tej usługi są: indywidualni przedsiębiorcy oraz małych i średnich przedsiębiorstw. Duże firmy również od czasu do czasu korzystają z usługi „Coming Accountant”. Dzieje się tak, gdy zachodzi potrzeba zastąpienia chorego specjalisty lub w trakcie urlop macierzyński, a także roczne zaplanowane wakacje lub w trakcie tworzenia sztabu stałych pracowników.

Zalety korzystania z usługi „Coming Accountant”.

czy to:

- Księgowy odwiedzający pracuje gdzieś na boku (w domu lub w innym biurze) i przychodzi do firmy, gdy zajdzie taka potrzeba, co eliminuje dodatkowe wydatki finansowe Miejsce pracy, komputer, materiały biurowe i inne materiały eksploatacyjne.

- Relację z wizytującym księgowym określa umowa, która odzwierciedla wszystko ważne punkty, w tym wynagrodzenie za pracę. To znaczy, że brak obowiązku płacenia wynagrodzenia oraz istnieje możliwość przy obliczaniu podatków uwzględnienia wydatków na usługę „Przyjdź Księgowy” w celu zmniejszenia podstawy opodatkowania.

- W organizacjach świadczących tego typu usługi, pracować zawodowo i wykwalifikowanych specjalistów co świadczy o wysokiej jakości i odpowiedzialności w wykonywaniu pracy.

- Na podstawie umowy wynagrodzenie następuje za ściśle ustaloną ilość pracy, a nie na „siedzenie” w biurze, liczne „podwieczorki” i „przerwy na papierosa”, co ponownie oszczędza finanse zatrudniającej firmy.

Powyższe potwierdza, że usługa „Przyjdź Księgowy” jest jedną z najtańszych i najbardziej poszukiwanych usług podatkowo-księgowych na rynku.

Oferujemy Państwu usługę” Przychodzący księgowy" NA korzystne warunki. Wizyta naszego specjalisty w Państwa gabinecie jest wliczona w cenę usług dla naszych stałych klientów. W razie potrzeby możemy przyjechać do Twojego biura. Zwykle dzieje się to 1-2 razy w miesiącu. Podpisujemy razem Wymagane dokumenty, raportowanie, analizowanie bieżących zadań.

Rozwiązujemy również następujące problemy u klienta:

- prowadzenie bazy danych 1C 7.7, 8.2 - wszelkie konsultacje dotyczące działania programu, raportowanie;

- prowadzenie i archiwizacja dokumentacji dla celów księgowych

Dla nowych klientów usługa jest odpłatna, liczona w oparciu o koszty pracy wyrażone w roboczogodzinach na podstawie wykonanej pracy i świadczonych usług doradczych.

Jeśli ty - indywidualny, księgowy i potrzebujesz wysokiej jakości porad dotyczących raportowania problemów lub chcesz uzyskać pomoc w pracy z programami 1C 7.7 lub 8.2, wtedy nasz specjalista może Ci pomóc. Zadzwoń lub napisz do nas, a chętnie odpowiemy na Twoje pytania.

Każde przedsiębiorstwo, które aktywnie prowadzi działalności komercyjne, niezależnie od systemu podatkowego, na koniec roku należy sporządzić i przekazać pracownikom służby podatkowej specjalny dokument zwane „Sprawozdaniem finansowym”, wcześniej znane jako „Rachunek zysków i strat” (formularz 2).

Dlaczego ten dokument jest potrzebny?

Raport rejestruje ruch zasoby finansowe w przedsiębiorstwie w okresie sprawozdawczym. Obejmuje to dochody, wydatki, straty i zyski organizacji, które są obliczane metodą memoriałową od początku do końca roku.

Kto przygotowuje raport?

Sporządzenie protokołu należy do obowiązków pracownika dział księgowości lub główny księgowy. W małe firmy może to być zewnętrzny specjalista pracujący na zasadzie outsourcingu.

Po rejestracji dokument należy przedłożyć kierownikowi firmy do podpisu.

Gdzie złożyć dokument

Skompilowano i odpowiednio należy złożyć wypełnione sprawozdanie z wyników finansowych do terytorialnego obsługa podatkowa wraz z innymi dokumentami zawartymi w sprawozdaniu finansowym.

Termin złożenia sprawozdania finansowego

Jak każdy inny Dokumenty księgowe, przesłane do Organy podatkowe, ten też ma ścisłe terminy zgłoszenia. W w tym przypadku okres ten wynosi trzy miesiące od końca roku sprawozdawczego (tj. należy złożyć raport). do końca marca). W przypadku naruszenia tej normy przedsiębiorstwo staje w obliczu odpowiedzialność administracyjna w formie kary.

Zasady sporządzania dokumentu

Raport wyników finansowych ma dwie ujednolicone formy:

- regularny(zawiera informacje rozszerzone),

- uproszczony(zawarte w nim informacje są bardziej skompresowane).

Niezależnie od tego, z jakiej formy korzysta firma, raport zawiera następujące obowiązkowe dane:

- Szczegóły firmy,

- data sporządzenia dokumentu,

- wskaźniki zysków i strat,

- wartości całkowite.

Należy zachować szczególną ostrożność podczas wypełniania dokumentu, gdyż mogą wystąpić błędy, a tym bardziej wprowadzenie fałszywe lub celowe nieprawdziwa informacja jest obarczona nieprzyjemnymi konsekwencjami.

Jeżeli w trakcie wypełniania dokumentu wprowadzono jakieś nieścisłości lub poprawki, najlepiej jest je wydrukować Nowa forma i wyślij go ponownie.

Zasady sporządzania sprawozdań finansowych

Wszystkie informacje w formularzu można wpisać odręcznie lub wydrukować. Głównym warunkiem jest to, aby zawierał oryginalny podpis kierownika przedsiębiorstwa lub pracownika upoważnionego do działania w jego imieniu.

Od 2016 r. nie ma konieczności umieszczania pieczęci na protokole, gdyż osoby prawne są prawnie zwolnione z konieczności potwierdzania swoich dokumentów pieczęciami i stemplami.

Sporządzany jest raport wyników finansowych w duplikacie:

- jeden przekazywany jest do urzędu skarbowego,

- drugi pozostaje w organizacji.

Po utracie znaczenia ten dokument przekazywany do przechowywania do archiwum przedsiębiorstwa, gdzie jest przechowywany przez cały okres ustalony dla tego rodzaju papieru.

Jak złożyć oświadczenie o dochodach

Obecnie dokument można złożyć w urzędzie skarbowym na trzy główne sposoby.

- Pierwszy: udając się osobiście do urzędu skarbowego. W takim przypadku zgłoszenia może dokonać bezpośrednio szef firmy lub osoba działająca w jego imieniu. powiernik(ale wtedy trzeba mieć pełnomocnictwo poświadczone przez notariusza).

- Drugi opcja: wyślij rachunek zysków i strat za pośrednictwem środki elektroniczne komunikacja: tutaj jednak trzeba mieć na uwadze, że firma musi posiadać zarejestrowany podpis elektroniczny.

- Trzeci sposób zgłoszenia: wysyłka Pocztą Rosyjską listem poleconym z powiadomieniem o dostawie.

Przykładowy raport wyników finansowych

Na początku formularza należy wpisać datę wypełniania dokumentu. Następnie wpisz w wiersze po lewej stronie:

- Nazwa firmy,

- jej wygląd działalność gospodarcza(w słowach)

- status organizacyjno-prawny (IP, LLC, CJSC, OJSC),

- forma własności (słownie).

Na płycie po prawej stronie znajdują się:

- data sporządzenia dokumentu,

- kod organizacji zgodnie z (Ogólnorosyjski klasyfikator przedsiębiorstw i organizacji),

- kod według (Ogólnorosyjski klasyfikator rodzajów działalności gospodarczej),

- Kody OKFS (ogólnorosyjski klasyfikator form własności),

- kod jednostki miary (ruble lub miliony) zgodnie z EKEI ( Klasyfikator ogólnorosyjski jednostki miary).

Do linii pod kodem 2110 Uwzględnia się dochody z działalności standardowej, takie jak:

- wykonanie pracy,

- wykonanie różne rodzaje usługi,

- sprzedaż towarów.

Dane wprowadzane są bez podatku akcyzowego i VAT;

Kod 2120 obejmuje wydatki na te same standardowe działania. Wskaźniki tutaj należy wpisać w nawiasach, co wskaże, że podlegają odejmowaniu;

Kod 2100 poprawki zysk brutto, równa następującemu wzorowi: wartość linii 2110 minus wartość linii 2120;

Kod 2210 tutaj, również w nawiasach, wskazane są koszty poniesione w związku z marketingiem i sprzedażą towarów i usług;

Kod 2220 uwzględnia koszty zarządzania (również w nawiasach);

Kod 2200: tutaj wpisywana jest wartość obliczona według wzoru: od danych 2100 odejmuje się dane 2210, następnie w wierszu 2220 jest minus, tj. zyski lub straty wynikające ze sprzedaży;

Kod 2310 pokazuje dochód organizacji z autoryzowane akcje inne firmy;

Kod 2320 wykazuje odsetki otrzymane w formie zysku z akcji, obligacji, depozytów itp.;

Kod 2330 pokazuje należne odsetki (wartość wpisuje się w nawiasach);

Kod 2340 zawiera wszystkie pozostałe dochody nieujęte w wyższych wierszach (na przykład przychody ze sprzedaży wartości niematerialne i prawne, środki trwałe, materiały itp.);

Kod 2350 w nawiasie zawiera wszystkie pozostałe wydatki (grzywny, kary itp.);

Kod 2300 wskazuje zysk przed obliczeniem i odjęciem podatku dochodowego. Wzór obliczeniowy jest prosty: linia 2200 plus 2310 plus 2320 minus 2330 plus 2340 minus 2350;

Kod 2410: W tym miejscu wskazany jest obliczony podatek dochodowy. Jeśli przedsiębiorstwo w swojej działalności posługuje się „językiem uproszczonym”, nie ma potrzeby tutaj nic pisać;

Kod 2460 obejmuje grzywny, dopłaty do podatków, kary itp.;

Kod 2400: Zawiera zysk netto za rok, obliczony na podstawie wartości z poprzednich wierszy.

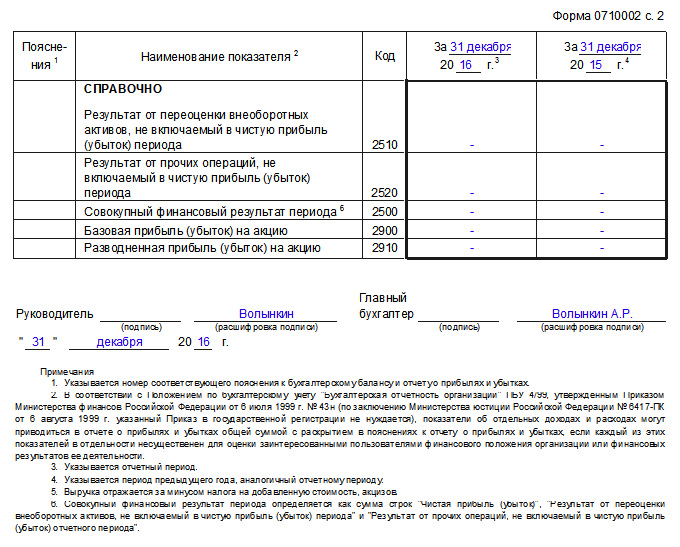

Druga część dokumentu zawiera informacje podstawowe, który również jest podzielony na osobne akapity.

Kod 2510 zawiera dane o wynikach aktualizacji wyceny aktywów nieuwzględnionych w zysku netto;

Kod 2520 rejestruje wynik pozostałych operacji niewliczanych do zysku netto;

Kod 2500 rejestruje ostateczny wynik finansowy: tj. od 2400 odejmuje się 2510 i dodaje 2520;

Kod 2900 wykazuje podstawowy zysk lub stratę na akcję (tj. podstawowy zysk (stratę) podzielony przez liczbę akcji);

Kod 2910 dostarcza informacji o rozwodnionym zysku lub stracie na akcję. Wzór kalkulacji: (zysk netto pomniejszony o dywidendy z akcji uprzywilejowanych) podzielony przez liczbę akcji zwykłych.

Mimo wszystko niezbędne informacje zawarte w dokumencie, jest to konieczne podpisać od szefa firmy i jeszcze raz data.

Galvani i Volta odkryli istnienie prądu elektrycznego")

- Proroctwa Abla w czasach monarchii Katarzyny II i Pawła I

- Materiały dydaktyczne do języka rosyjskiego Prezentowana jest światowej sławy galeria

- Większe i mniejsze klucze Salomona

- Dlaczego śnisz o ogniu? Ogień interpretacji snów. Dlaczego śnisz o ogniu - interpretacja snu Śnił mi się piec i ogień w piecu

- Księżna Diana i książę Karol: królewska historia miłosna

- Proporcjonalność bezpośrednia i jej wykres

- Dlaczego śnisz, że chcą cię zabić we śnie?

- Jak pozbyć się teściowej za pomocą magii?

- Robienie klapy w domu Jak najłatwiej zrobić klapę w domu

- Mocna klapa: metody na każdą okazję Jak zrobić mocną klapę

- Daniel Defoe „Życie i niezwykłe przygody Robinsona Crusoe” - dokument Ile lat Robinson przebywał na wyspie

- Opracowanie lekcji biologii na temat „Przyczyny zrównoważonego rozwoju i zmiany ekosystemów” (klasa 11)

- Prezentacja na temat historii powstania państwa ateńskiego

- Prezentacja na temat: Gleba jako siedlisko

- Jakie są opinie mieszkańców o osiedlu?

- Rozmowa kwalifikacyjna: stewardesa o języku angielskim w pracy. Angielskie słowa potrzebne stewardom

- Jegoryevsk Aviation Technical College of Civil Aviation imienia V

- Allesandro Volta i pierwszy generator elektrochemiczny (kolumna Volty) Galvani i Volta odkryli istnienie prądu elektrycznego

- Almanach „Dzień po dniu”: nauka

- Ameba pospolita: opis, rozmnażanie, siedlisko Reprodukcja ameby pospolitej