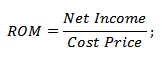

Rentowny dochód.

jesteś tutaj: Prowadząc działalność gospodarczą, podmiot potrzebuje ciągłej analizy skutków użycia sił i środków i w związku z tym wyciągania wniosków na temat obiecujący rozwój sprawy osobiste. Kiedy zachodzi potrzeba analizy działalności produkcyjnej przedsiębiorstw, jednym z głównych czynników takiej analizy będzie.

rentowność produkcji

Pojęcie rentowności Rentowność to wskaźnik efektywności ekonomicznej, który charakteryzuje rentowność funkcjonowania przedsiębiorstwa. Przedstawiona charakterystyka pozwala zrozumieć stopień efektywności wykorzystania przez przedsiębiorstwo zasobów własnych. W przypadku rozważenia organizacje non-profit

ogólna rentowność będzie równa efektywności ich działalności. Jeśli mamy na myśli obiekty komercyjne, to te najważniejsze są precyzyjne wskaźniki ilościowe . Rentowność porównuje się ze stosunkiem przydatna akcja - relacja koszty całkowite

do końcowego zysku. Innymi słowy, ogólna rentowność to stosunek przychodów do wydatków. Jeżeli na podstawie wyników okresu sprawozdawczego działalność jest rentowna, to należy ją rozumieć jako rentowną.

Klasyfikacja wskaźników rentowności Ogólny poziom rentowności (R.) pojawia się w różne typy , ponieważ współczynniki wydajności mogą być zupełnie inne, to zależy.  działalność komercyjna

działalność komercyjna

Obliczając różne wskaźniki rentowności, należy wziąć pod uwagę, że zastosowane współczynniki i wzory obliczeniowe będą się różnić. Zatem ogólny wskaźnik rentowności klasyfikowany jest poprzez kombinację następujących kategorii: R. aktywów ogółem, R. towarów, produktów i R. produkcji.

Razem aktywa R Wskaźnik całkowitego zwrotu z aktywów może pokazać, z jakich pożyczek firma skorzystała, aby osiągnąć zysk równy jednemu rubelowi. Cechę tę oblicza się w formie stosunku zysku uzyskanego przed dokonaniem wszystkich płatności. istniejących podatków , do średniej wartości istniejących aktywów organizacji za. Jest to zatem zdolność majątku przedsiębiorstwa do generowania dochodu. Jeśli mówimy o R. tworzeniu majątku organizacji, to oblicza się go poprzez stosunek końcowego zysku przedsiębiorstwa (przed zapłatą wszystkich podatków) do średniego całkowitego kosztu majątku wykorzystywanego w tym samym okresie.

R. towary lub produkty

Cena towarów i produktów wyraża się w postaci stosunku zysku uzyskanego ze sprzedaży towarów i usług do zysków wydanych na organizację proces produkcyjny fundusze przedsiębiorstw. Pomaga zrozumieć, w jakim stopniu opłaca się wytwarzać dany produkt.

produkcja R

Wskaźnik rentowności procesu produkcyjnego opisuje wykonalność danego biznesu. Ogólny wskaźnik rentowności działa jako stosunek pomiędzy koszty produkcji i ostateczny dochód netto.  Przedsiębiorstwo można uznać za rentowne, jeśli występuje dodatnie saldo dochodów i wydanych środków.

Przedsiębiorstwo można uznać za rentowne, jeśli występuje dodatnie saldo dochodów i wydanych środków.

Inne rodzaje obliczeń i formuł obliczeniowych

Aby pełniej zrozumieć R., należy przedstawić wzory wizualne i przeprowadzić odpowiednie obliczenia:

Wskaźnik ROA jest równy zyskowi podzielonemu przez wartość aktywów i pomnożonemu przez sto procent. ROA – zwrot z aktywów. Brane są w tym przypadku pod uwagę nie tylko aktywa własne firmy, ale także te, które zostały przyciągnięte z zewnątrz (kredyty, pożyczki itp.).

Współczynnik ROFA to całkowita rentowność środków trwałych. Pozwala ocenić, jak efektywne jest funkcjonowanie takich funduszy, a nie aktywów, dlatego w kalkulacji bierze się pod uwagę ich wartość.

Wskaźnik ROE równy jest zyskowi podzielonemu przez kapitał i pomnożonemu przez sto procent, ROE to zwrot z kapitału własnego. Ta cecha reprezentuje efektywność zużycia środki własne firmy.  Tutaj wskaźnik ROE liczony jest jako stosunek dochodu operacyjnego netto do kwoty kapitał zakładowy(w pozostałych opcjach wykorzystywany jest również kapitał dodatkowy). O wielkości decyduje różnica pomiędzy zwrotem z aktywów i pasywów pożyczone środki używany w handlu. Należy powiedzieć, że współczynnik ten jest uwzględniany w grupie głównych wskaźników podczas analizy działalność gospodarcza organizacje w stanach.

Tutaj wskaźnik ROE liczony jest jako stosunek dochodu operacyjnego netto do kwoty kapitał zakładowy(w pozostałych opcjach wykorzystywany jest również kapitał dodatkowy). O wielkości decyduje różnica pomiędzy zwrotem z aktywów i pasywów pożyczone środki używany w handlu. Należy powiedzieć, że współczynnik ten jest uwzględniany w grupie głównych wskaźników podczas analizy działalność gospodarcza organizacje w stanach.

ROI, czyli zwrot z inwestycji. Pozwala oszacować zysk uzyskany z początkowej inwestycji. Jest to zatem stosunek zysku do kwoty pierwotnie wykorzystanych środków. Współczynnika tego nie należy uważać za główny wskaźnik pomyślnego funkcjonowania przedsiębiorstwa, ponieważ nie odzwierciedla on sytuacji, która ma miejsce przy niektórych przepływach operacyjnych. Ale skuteczność tego ostatniego jest pokazana bardzo wyraźnie.

Obliczenia efektywności działalności gospodarczej przedsiębiorstw przeprowadzane są z uwzględnieniem inwestycji stałych i jednorazowych. Klasyfikuj oddzielnie rentowność produktu i rentowność produkcji.

ROM, czyli rentowność produktów, pokazuje w jakim stopniu koszty finansowe. W tym przypadku mamy na myśli stosunek zysku uzyskanego ze sprzedaży produktów do jego kosztu. Cecha ta jest wykorzystywana w obliczeniach zarówno dla wszystkich dostarczonych produktów, jak i dla poszczególnych ich typów. Wzór obliczeniowy wygląda następująco:

ROM = (P/Sp)*100%,

gdzie ROM to rentowność sprzedawanych produktów (obliczana w procentach), P to zysk ze sprzedaży, Cn to koszt wytworzonych, sprzedanych towarów.

Rentowność produkcji daje możliwość oceny efektywności wykorzystania majątku przedsiębiorstwa (głównego i fundusze odnawialne). Można go znaleźć za pomocą wzoru:

Рп = (Pb / (F. os.f. + F. kapitał obrotowy))*100%,

gdzie Rp to rentowność produkcji (w procentach), Pb to zysk bilansowy (w tysiącach rubli), F. aktywa trwałe to koszt środków trwałych (średnioroczny, w tysiącach rubli), F. obrót. fundusze - rozmiary kapitał obrotowy(w tysiącach rubli).

Dodatkowe wskaźniki rentowności

Aby najpełniej określić ogólną rentowność przedsiębiorstwa, dodatkowo wykorzystują następujące typy wskaźniki:

Zwrot ze sprzedaży, czyli ROS, który ma następującą kalkulację: stosunek zysku uzyskanego ze sprzedaży produktu (lub zysku operacyjnego) do dochodu organizacji. Wskaźnik ten to stosunek zysku netto (po odliczeniu wszystkich podatków) do wolumenu sprzedaży. Charakteryzuje poziom zysku (w %) zawarty w każdym rublu uzyskanym przez przedsiębiorstwo. Biorąc pod uwagę tę cechę, kształtują się ceny dostarczonych towarów i usług, które można wykorzystać do oceny znaczących kosztów organizacyjnych.

ROL, czyli rentowność personelu, działa jako stosunek zysku netto do poziom personelu personelu pracującego przez określony czas. Innymi słowy, organizacja musi przestrzegać pewnego progu poziomu zatrudnienia, aby uzyskać maksymalny zysk.

Rentowność kontraktowania usług to różnica pomiędzy kosztami pracy wykonanej przez wykonawcę a kosztami klienta wykonującego usługę. Obliczane według wzoru:

R. pozostałych usług = (Z. non-prev. – Z. prev.) / Z. prev.

Należy w tym przypadku liczyć się ze stratami poniesionymi przez wykonawcę (kary za wymuszone niedotrzymanie terminów itp.).

Wniosek

Autor artykułu ma nadzieję, że pomoże on czytelnikowi zrozumieć, czym jest ogólna rentowność przedsiębiorstwa. Ponieważ prowadząc handel, zawsze konieczne jest przeanalizowanie wyników działań i ocena efektywności wydanych środków własną siłę i fundusze.

Rentowność odzwierciedla zdolność firmy do kontrolowania kosztów oraz odzwierciedla poprawność i efektywność wybranych polityka cenowa. Wskaźnik często wykorzystywany jest także do oceny efektywności działania przedsiębiorstw.

Kalkulacje rentowności często przeprowadza się kwartalnie i rocznie, śledząc jej dynamikę w stosunku do okresu poprzedniego. Analizę rentowności należy przeprowadzić dla każdej grupy produkowanych (sprzedawanych) towarów.

W analiza ekonomiczna Istnieje kilka rodzajów rentowności, najczęściej stosowane to:

Rentowność sprzedaży – odzwierciedla efektywność działalność finansowa organizacja, pokazuje, jaka część przychodów firmy idzie na zysk;

Rentowność produkcji = zysk netto ze sprzedaży (świadczenia usług)/koszt*100%.

Rentowność sprzedaży = zysk/przychód netto*100%.

Rentowność produkcji - pokazuje, jak efektywnie wykorzystywany jest majątek przedsiębiorstwa.

Istnieje również rozróżnienie pomiędzy zwrotem z aktywów a aktywami produkcyjnymi (wskaźnik odzwierciedla procent wypracowanego zysku średni koszt aktywa lub majątek produkcyjny), zwrot z kapitału (wskaźnik efektywności wykorzystania środków własnych przedsiębiorstwa lub banku). Podczas oceniania projekty inwestycyjne Wykorzystuje się wskaźnik zwrotu z inwestycji – oblicza się go jako stosunek zysku netto do kosztu inwestycji początkowej.

Istota ujemnej rentowności

Ujemna rentowność jest ważnym sygnałem dla kierownictwa firmy, pokazuje, jaki procent nierentownej produkcji lub sprzedaży przypada na każdego rubla zainwestowanego w produkt. Okazuje się, że koszt produkcji jest wyższy niż zysk z jej sprzedaży, a cena nie jest na tyle wysoka, aby pokryć wszystkie koszty.

Im wyższy ujemny wskaźnik rentowności w wartościach bezwzględnych, tym bardziej poziom cen odbiega od efektywnej wartości równowagi.

Ujemny parametr rentowności ma charakter demonstracyjny i odzwierciedla nieefektywność przedsiębiorstwa.Również ujemna rentowność sygnalizuje, że spółka nieefektywnie zarządza własne aktywa.

Jeśli chodzi o opłacalność produkcji, ujemna rentowność świadczy o tym, że suma kosztów wytworzenia i sprzedaży produktów jest wyższa od ceny sprzedaży.

Jeżeli wskaźniki rentowności przedsiębiorstwa wykazują wartość ujemną, stanowi to powód do podwyższania cen produktów lub poszukiwania sposobów na obniżenie ich kosztów. Pozytywny efekt w w tym przypadku może obejmować również optymalizację asortymentu.

Dla inwestorów ujemna rentowność sprzedaży jest sygnałem do wycofania środków z projektu. Ten wskaźnik wskazuje, że inwestycje kapitałowe zaczęły przynosić negatywne skutki.

Zwrot z kapitału to wykorzystanie kapitału, gdy organizacja w pełni pokrywa swoje koszty i osiąga zysk. Wskaźnik rentowności pozwala ocenić efektywność wykorzystania kapitału. Ten względny wskaźnik jest mniej podatny na inflację niż wskaźniki bezwzględne, ponieważ wyraża się w relacji zysku i funduszy zaawansowanych.

Instrukcje

Ogólnym wskaźnikiem wyrażającym efektywność wykorzystania całego kapitału przedsiębiorstwa jest zwrot z całkowitych inwestycji kapitałowych. Wskaźnik ten jest określony wzorem:

RK = (P + P) x 100% / K, gdzie

P – koszty związane z pozyskaniem pożyczonych źródeł,

P – zysk pozostający do dyspozycji przedsiębiorstwa,

K – wysokość całkowitego kapitału wykorzystywanego w przedsiębiorstwie (waluta bilansowa).

Analizując zwrot z kapitału, oblicza się zwrot z inwestycji i inwestycji. słuszność. Zwrot z zainwestowanego kapitału definiuje się jako stosunek zysku operacyjnego netto organizacji pomniejszonego o podatki średni roczny koszt zainwestowany kapitał.

Co więcej, jego kalkulację można przeprowadzić dla różnych rodzajów zysku: brutto, operacyjnego, czyli z działalności podstawowej i netto. Wzory obliczeniowe są następujące:

- Rentowność sprzedaży z zysku brutto = Zysk brutto/ Przychód x 100%;

- Rentowność operacyjna= Zysk ze sprzedaży / Przychód x 100%;

- Marża zysku netto = Zysk netto / Przychód x 100%.

Wskaźnik marży zysku netto pokazuje, jaki zysk netto osiąga firma z 1 rubla sprzedaży, czyli ile wolnych środków pozostaje do jej dyspozycji po sfinansowaniu kosztów podstawowej działalności, opłaceniu odsetek od kredytów, innych wydatków i opłaceniu podatków. Wskaźnik marży zysku brutto charakteryzuje podstawową działalność firmy i pozwala określić udział kosztów w sprzedaży oraz marżę handlową.

Rentowność sprzedaży obliczana jest na podstawie rachunku zysków i strat (formularz nr 2 bilans) NA data raportowania. Aby dokonać obiektywnej oceny, należy rozważyć ją w dynamice, to znaczy w kilku okresach. Na podstawie analizy zmiany współczynnika można wyciągnąć wniosek na temat efektywności zarządzania przedsiębiorstwem: wzrost wskazuje na kompetencje i właściwe decyzje zarządzania organizacją, a spadek jest ok możliwe problemy w aktywności.

Zmiana wskaźnika rentowności sprzedaży w tę czy inną stronę może być powiązana z różnymi czynnikami: wzrostem wskaźnik absolutny zyski, spadek wolumenu sprzedaży itp. Ważne jest, aby określić przyczyny: gdy ceny produktów i usług rosną, niska wartość może być normalna, ale jeśli wiąże się ze spadkiem popytu konsumentów i zainteresowania produktem firmy, jest to uważane za czynnik niepokojący.

Na tle wprowadzania obiecujących technologii lub rozwoju nowych rodzajów działalności często obserwuje się przejściowy spadek wskaźnika rentowności sprzedaży. Jednak przy odpowiedniej strategii rozwoju inwestycja zwróci się w przyszłości, a wskaźnik rentowności może wzrosnąć do poprzedni poziom i pokonać to.

Źródła:

- zysk i rentowność przedmiotu

Wskazówka 5: Jak analizować opłacalność produkcji

Rentowność jest wskaźnikiem określającym poziom rentowności przedsiębiorstwa. Rentowność odzwierciedla ostateczne wyniki działalności finansowej i gospodarczej, ponieważ wartość tego współczynnika charakteryzuje stosunek efektu do środków pieniężnych lub wykorzystanych zasobów.

Instrukcje

Określ zysk ze sprzedaży produktów za analizowany okres. Zwykle oblicza się go na podstawie wyników pracy za każdy kwartał i rok.

Oblicz koszt produkcji i sprzedaży produktów. Dane te są odzwierciedlone w „Rachunku zysków i strat” organizacji.

Oblicz wskaźnik opłacalności produkcji korzystając ze wzoru – Р=П/(Зп +Зр), gdzie:

- P - zysk ze sprzedaży produktów,

- Wynagrodzenie - koszty produkcji,

- Зр - koszty sprzedaży produktów.

Otrzymany współczynnik pokazuje, ile zysku firma osiąga z każdego rubla wydanego na produkcję i sprzedaż.

Zorganizować- oznacza zjednoczenie ludzi lub środki techniczne w celu uzyskania wyników oraz koordynuje i reguluje swoje działania, kierując się statutem spółki.

Z tej definicji wywodzi się pojęcie „organizacji”. Jednak istota tej kategorii jest bardzo różnorodna. Zwyczajowo wyróżnia się trzy główne kierunki: organizacja w dynamice, organizacja statyczna I organizacja intelektualna.

Organizacja w dynamice to proces mający na celu uporządkowanie elementów całości w celu uzyskania celowej jedności. W zasadzie to wszystko możliwe procesy związanych z tworzeniem i utrzymaniem integralności spółki.

Organizacja w statyce to gotowy działający model zamówionych elementów. Mówienie w prostym języku, jest to już gotowy system, do którego przedsiębiorca kieruje swoje działanie, aby osiągnąć cel.

W praktyce te dwa stany są ze sobą powiązane. Proces nie jest możliwy bez udziału systemu, tak jak system nie może istnieć bez wpływu jakichkolwiek procesów. Jednak organizacje w dynamice zajmują pozycję dominującą, ponieważ system jest w istocie jej wynikiem.

Inteligentna organizacja– przedstawienie lub model dowolnego rodzaju urządzenia ustrukturyzowany system. Pod tą definicją można rozumieć dowolny projekt, program działania, który może dać wyobrażenie o strukturze lub mechanizmie działania przedsiębiorstwa. Poza tym poziom firmy nie ma znaczenia. Jeśli mówimy o freelancingu, wówczas osobę można uznać za taki model.

W klasycznym świecie biznesu poniżej istotę organizacji jest zwykle rozumiany jako zespół elementów i procesów zapewniających funkcjonowanie i zysk.

Źródła:

- Zwrot z kapitału własnego

Rozważymy główne wskaźniki rentowności i wzory do ich obliczania stosowane w praktyce analizy finansowej.

Wskaźniki rentowności. Definicja

Wskaźniki rentowności (niemieckirentabel- opłacalny) – wskaźniki odzwierciedlające stopień efektywności przedsiębiorstwa. Wskaźniki te mają charakter względny i mierzą rentowność różne systemy przedsiębiorstwa. Im wyższe wskaźniki rentowności, tym efektywniej wykorzystywane są zasoby przedsiębiorstwa.

Wskaźniki rentowności służą jako narzędzie zarządzania strategią inwestycyjną, innowacyjną, kadrową, cenową, produkcyjną i marketingową przedsiębiorstwa.

Jest ich wiele różne wskaźniki opłacalności, w tym artykule przyjrzymy się najczęściej spotykanym i stosowanym w praktyce współczynnikom. Do wyliczenia wskaźników rentowności konieczne jest posiadanie danych sprawozdawczych finansowych.

Rozważmy 14 wskaźników rentowności przedsiębiorstwa:

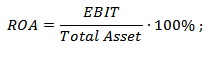

Wskaźnik zwrotu z aktywów – ROA. 3 wzory obliczeniowe

Wskaźnik zwrotu z aktywów(Angielski)Powrót NA Zaleta, ROA) – wskaźnik efektywności wykorzystania majątku przedsiębiorstwa, obliczany jako stosunek zysku netto przedsiębiorstwa (po opodatkowaniu) do wielkości majątku. Inaczej mówiąc, zwrot z aktywów (ROA) odzwierciedla rentowność generowaną zarówno przez kapitał własny, jak i dłużny. Im wyższy wskaźnik zwrotu z aktywów, tym efektywniejsze działanie przedsiębiorstwa.

Wzór na wyliczenie ROA. Opcja nr 1

Pierwszą możliwością obliczenia wskaźnika zwrotu z aktywów jest stosunek zysku netto po opodatkowaniu do średniej sumy aktywów. Wzór obliczeniowy przedstawiono poniżej:

Dochód netto – zysk netto przedsiębiorstwa po opodatkowaniu;

Aktywa ogółem – średnie aktywa ogółem.

Wzór na wyliczenie ROA. Opcja nr 2

Druga opcja obliczenia współczynnika uwzględnia zysk wraz z odsetkami od pożyczek.

Stawka podatku – stawka podatku;

Procent od kredytów - odsetki od udzielonych pożyczek.

Wzór na wyliczenie ROA. Opcja nr 3

W praktyce zdarza się, że do obliczenia wskaźnika zwrotu z aktywów stosuje się opcję trzecią, gdzie główną różnicą jest wykorzystanie zysku przed opodatkowaniem i przed otrzymaniem odsetek od pożyczek.

EBIT – zysk przed opodatkowaniem i odsetkami od kredytów ( zysk operacyjny).

Można zauważyć, że we wszystkich wzorach obliczeniowych zmienia się tylko licznik, odzwierciedlając różne typy zyski przedsiębiorstwa. Wadą wskaźnika zwrotu z aktywów jest niemożność uwzględnienia kosztów pozyskania kapitału.

Wskaźnik zwrotu z aktywów ogółem - ROTA. Wzór obliczeniowy

Wskaźnik zwrotu z aktywów ogółem (ang. Return On Total Assets,ROTA)– wskaźnik odzwierciedlający opłacalność wykorzystania całości majątku przedsiębiorstwa. Wskaźnik zwrotu z aktywów ogółem to stosunek zysku przedsiębiorstwa przed zapłaceniem podatków i otrzymaniem płatności odsetek do sumy aktywów netto. Wskaźnik ten pokazuje, w jaki sposób firma wykorzystuje swoje aktywa przed spłatą swoich zobowiązań. Wskaźnik ROTA różni się od ROA tym, że przy jego obliczaniu uwzględnia się zysk operacyjny, a nie zysk netto. Wzór na obliczenie wskaźników jest następujący:

EBIT – zysk operacyjny przed opodatkowaniem i odsetkami od kredytów;

Total Net Assets – suma wszystkich aktywów przedsiębiorstwa.

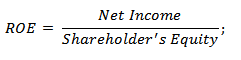

Wskaźnik zwrotu z kapitału własnego – ROE. Wzór obliczeniowy

Wskaźnik zwrotu z kapitału własnego(eng. Return On Equity, ROE)– wskaźnik odzwierciedlający efektywność i opłacalność wykorzystania kapitału własnego. Wskaźnik ten jest często wykorzystywany przez inwestorów do oceny przedsiębiorstw kapitałochłonnych i odzwierciedla jakość zarządzania kapitałem własnym.

Inwestorzy często wykorzystują ten wskaźnik do oceny efektywności projektu inwestycyjnego lub przedsięwzięcia; w tym celu porównuje się wskaźnik zwrotu z kapitału własnego ze zwrotem z inwestycji alternatywnych lub wolnym od ryzyka stopa procentowa(na przykład ze stawką bankową). Jeżeli wskaźnik ROE jest większy od rentowności projektu alternatywnego (stopa wolna od ryzyka), oznacza to, że przedsiębiorstwem zarządza się pomyślnie. Wzór na obliczenie wskaźnika zwrotu z kapitału własnego jest następujący:

Gdzie:

Gdzie:

Dochód Netto – zysk netto po opodatkowaniu;

Kapitał własny – średnioroczny kapitał zakładowy.

Wzór na obliczenie ROCE. Opcja obliczeniowa nr 1

Dochód Netto – zysk netto;

Preferowane Dywidendy – dywidendy od akcji uprzywilejowanych;

Kapitał zwykły – średnioroczna wartość kapitału podstawowego.

Wzór na obliczenie ROCE. Opcja obliczeniowa nr 2

Poniżej druga możliwość obliczenia zwrotu z zainwestowanego kapitału:

EBIT – zysk przed opodatkowaniem i odsetkami od kredytów;

Aktywa ogółem – suma wszystkich aktywów przedsiębiorstwa;

Zobowiązania bieżące – zobowiązania krótkoterminowe.

Jedną z odmian ROCE jest współczynnik ROACE ( Powrót NA Przeciętny Kapitał Zatrudniony) , gdzie przyjmuje się średnie wartości kosztu kapitału za cały okres. Wskaźnik ten służy do analizy efektywności projektów inwestycyjnych.

Wskaźnik zwrotu z kapitału skorygowanego o ryzyko RORAC. Wzór obliczeniowy

Wskaźnik zwrotu z kapitału własnego skorygowany o ryzyko (eng. zwrot z kapitału skorygowanego o ryzyko,RORAC)– wskaźnik zwykle używany do analizy efektywności projektów inwestycyjnych. Wskaźnik rentowności skorygowanej o ryzyko umożliwia porównanie różnych projektów inwestycyjnych skorygowanych różne poziomy ryzyko. Wzór na obliczenie wskaźnika jest następujący:

Gdzie:

Gdzie:

Alokowany kapitał ryzyka – maksymalna możliwa przyszła zmienność strat lub zysków.

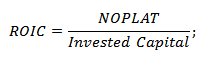

Wskaźnik zwrotu z kapitału inwestycyjnego – ROIC. Wzór obliczeniowy

Wskaźnik zwrotu z kapitału inwestycyjnego (pol. Zwrot z zainwestowanego kapitału, ROIC, ROI)– wskaźnik odzwierciedlający rentowność przedsiębiorstwa na kapitale inwestycyjnym. Wskaźnik zwrotu z kapitału inwestycyjnego służy inwestorom do oceny efektywności przedsiębiorstwa w tworzeniu wartości dodanej z zainwestowanego kapitału. Jeżeli wskaźnik ten jest wysoki, wówczas przedsiębiorstwo jest atrakcyjne inwestycyjnie dla inwestorów. Wzór na obliczenie wskaźnika zwrotu z kapitału inwestycyjnego jest następujący:

Gdzie:

Gdzie:

NOPLAT – zysk operacyjny netto po opodatkowaniu;

Zainwestowany kapitał – kapitał inwestycyjny przedsiębiorstwa.

Kapitał inwestycyjny to suma kapitałów własnych przedsiębiorstwa i zobowiązań długoterminowych.

Wskaźnik zwrotu aktywów netto – RONA. Wzór obliczeniowy

Wskaźnik rentowności aktywa netto (eng. Zwrot z aktywów netto, RONA)– pokazuje rentowność aktywów netto przedsiębiorstwa i odzwierciedla, ile zysku powstaje na każdy 1 rubel. aktywa netto. Wskaźnik rentowności aktywów netto oblicza się jako stosunek zysku netto przedsiębiorstwa za okres raportowania do wartości aktywów netto. Wzór na obliczenie wskaźnika jest następujący:

Dochód Netto – zysk netto przed opodatkowaniem;

Środki trwałe – brak aktywa obrotowe;

Kapitał obrotowy netto – aktywa obrotowe pomniejszone o zobowiązania dłużne.

Wskaźnik rentowności personelu – ROL. Wzór obliczeniowy

Wskaźnik rentowności personelu(Angielski) PowrótNAPraca,ROLA)– wskaźnik odzwierciedlający rentowność personelu, czyli ile dodatkowego zysku generuje jeden pracownik. Wzór na obliczenie rentowności personelu jest następujący:

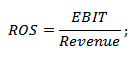

Wskaźnik rentowności sprzedaży – ROS. Wzór obliczeniowy

Wskaźnik zwrotu ze sprzedaży(angielskiPowrótNAObroty,ROS)– wskaźnik odzwierciedlający efektywność sprzedaży. Oblicza się go jako stosunek zysku ze sprzedaży do przychodów. Wzór obliczeniowy jest następujący:

Gdzie:

Gdzie:

EBIT – zysk przed opodatkowaniem i odsetkami;

Przychody – przychody ze sprzedaży.

Wskaźnik rentowności produktu(angielskiROM, zwrot kosztów) jest wskaźnikiem odzwierciedlającym rentowność sprzedanych produktów i obliczanym jako stosunek zysku netto do kosztu sprzedanych produktów. Wzór analityczny jest następujący:

Cena kosztu – koszt sprzedanych produktów.

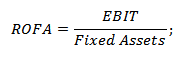

Wskaźnik rentowności środków trwałych (angielskiPowrót NA Naprawił Aktywa, ROFA, RFA) – wskaźnik odzwierciedlający efektywność majątku trwałego produkcji. Wzór obliczeniowy jest następujący:

Gdzie:

Gdzie:

EBIT – zysk operacyjny przedsiębiorstwa;

Środki Trwałe – średnia roczna wartość wszystkich środków trwałych przedsiębiorstwa.

Wskaźnik zwrotu aktywów obrotowych(angielskiPowrót NA aktualny aktywa, RCA) – pokazuje efektywność zarządzania kapitałem obrotowym przedsiębiorstwa i jest obliczana jako stosunek zysku netto do kapitału obrotowego.

Dochód Netto – zysk netto przedsiębiorstwa;

Aktywa obrotowe – majątek obrotowy przedsiębiorstwa.

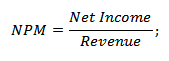

Wskaźnik marży zysku netto(angielski InternetZyskMarża, N.P.M.) – pokazuje udział zysku netto w ogólna struktura sprzedaż przedsiębiorstw.

Gdzie:

Gdzie:

Dochód Netto – zysk netto przedsiębiorstwa;

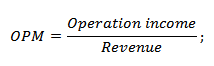

Wskaźnik marży zysku operacyjnego – OPM. Wzór obliczeniowy

Wskaźnik marży zysku operacyjnego (angielski Marża operacyjna OPM)– pokazuje udział zysku operacyjnego w przychodach ze sprzedaży produktów spółki.

Dochód operacyjny – zysk operacyjny przedsiębiorstwa;

Przychody – przychody ze sprzedaży produktów.

Lekcja wideo: „Obliczanie 12 głównych wskaźników rentowności”

Wznawiać

W tym artykule szczegółowo zbadaliśmy główne wskaźniki rentowności przedsiębiorstwa, które odzwierciedlają rentowność różne zasoby przedsiębiorstwa. Im wyższa rentowność, tym większa efektywność zarządzania zasobami. Celem wszystkich przedsiębiorstw jest zwiększenie ich rentowności, a co za tym idzie, ich wartości i atrakcyjności dla inwestorów i wierzycieli.

Rentowność to parametr, który wielu inwestorów uważa za kluczowy przy podejmowaniu decyzji inwestycyjnych gotówka do tego czy innego projektu. Tego samego stanowiska zajmuje się także wielu obecnych i potencjalnych przedsiębiorców. Często rozważany jest konkretny obszar działalności pod kątem perspektyw prowadzenia w nim działalności komercyjnej, przede wszystkim w oparciu o oczekiwane rezultaty w zakresie rentowności. Odpowiedni wskaźnik może być jednak skorelowany z różnymi elementami modelu biznesowego firmy. Wśród nich znajdują się środki trwałe. Jaka jest specyfika obliczania rentowności w związku z nimi? Jaka może być przydatność określenia jego wskaźników z punktu widzenia rozwoju biznesu?

Definicja rentowności

Zanim porozmawiamy o tym, czym jest rentowność środków trwałych, przestudiujmy definicję odpowiedniego terminu w szerszej interpretacji. Jakie są wspólne tezy badaczy dotyczące rozważanej koncepcji? Rentowność najczęściej odnosi się do poziomu nadwyżki przychodów nad wydatkami przedsiębiorstwa, wyrażanej w procentach. Z reguły - w ujęciu rocznym. Jeżeli drugi składnik jest większy od pierwszego, rentowność oceniana jest jako ujemna.

Termin, o którym mowa, może być podobny np. do odsetki bankowe. Podanie inwestora instytucja finansowa Niektóre suma pieniędzy jako depozyt, po pewnym czasie, np. po roku, przychodzi i bierze go z odsetkami. Z kolei przedsiębiorca, który zainwestował w określony biznes, później określony czas ma prawo oczekiwać zwrotu swojej inwestycji, a także dodatkowych odsetek, które zadecydują o rentowności.

W niektórych przypadkach omawiany termin ma bezpośredni związek z pojęciem rentowności. Jednak ich identyfikacja nie zawsze jest prawidłowa. Rentowność jest wskaźnikiem względnym, rentowność jest wskaźnikiem absolutnym. Przedsiębiorstwo o przychodach 20 milionów rubli i rentowności 10% będzie bardziej rentowne niż firma o przychodach 1 miliona rubli i rentowności 70%. Jednakże odpowiednie pojęcia sąsiadują. Zatem jeśli nie ma rentowności, to nie ma rentowności. Budując biznesplany ważne jest jednak, aby prawidłowo rozróżnić te pojęcia i ustalić niezbędne priorytety.

Definicja środków trwałych

Jest jeszcze jeden termin, którego istotę warto przestudiować przed zbadaniem specyfiki takiego wskaźnika, jak rentowność środków trwałych. Jakie podejścia do jego interpretacji są powszechne wśród badaczy? Przez środki trwałe ekonomiści rozumieją najczęściej aktywa przedsiębiorstwa, które reprezentowane są przez rzeczywiste zasoby wykorzystywane jako narzędzie w produkcji. Mogą to być urządzenia z linii fabrycznych, maszyny, komputery. Środek trwały musi mieć względny długoterminowy usługi - przynajmniej jedno rok podatkowy. Kluczowe kryteria przypisanie określonego zasobu do środków trwałych można przedstawić w poniższą listę: produkt jest regularnie używany w procesie produkcyjnym, podlega zwrotowi w zależności od cykli produkcyjnych, zachowuje funkcjonalność i kształt przez cały okres użytkowania i jest używany głównie przez zatrudnionych pracowników firmy.

Biznes może angażować najwięcej różne wskaźniki rentowność. Przyjrzyjmy się im bliżej. Przyda się to do określenia specyficznej roli, jaką pełni rentowność środków trwałych: z jednej strony jest niezależnym wskaźnikiem, z drugiej elementem kompleksowa ocena jakość modelu biznesowego.

Wskaźniki rentowności

Przede wszystkim powinniśmy podkreślić taki wskaźnik, jak rentowność sprzedaży. Odzwierciedla kwotę zysku przypadającą na zarobioną jednostkę danej waluty. Aby obliczyć ten wskaźnik, należy podzielić zysk netto przez przychody sprzedane produkty. W obu przypadkach wskaźniki muszą obejmować ten sam okres.

Kolejnym istotnym wskaźnikiem jest zwrot z aktywów. Aby to obliczyć, jest to konieczne całkowita kwota zysk za dany okres podzielony przez średnią wartość majątku, jakim dysponuje spółka. Wskaźnik ten pozwala przede wszystkim ocenić efektywność inwestowania w przedsiębiorstwo, a także jakość zarządzania przedsiębiorstwem.

Kolejnym ważnym wskaźnikiem jest zwrot z kapitału własnego spółki. Ustala się ją poprzez podzielenie wartości netto roczny zysk spółki przez średnią wartość odzwierciedlającą wysokość kapitału spółki. Zwykle wyrażane w procentach. Rozpatrywany parametr służy do porównania efektywności działalności dwóch przedsiębiorstw działających w różnych branżach. Podobna potrzeba może pojawić się, jeśli obie spółki mają tego samego właściciela i chce on ocenić efektywność swoich inwestycji w danym segmencie. Czasami ten parametr służy do oceny perspektyw kredytowania przedsiębiorstw.

Specyfika rentowności środków trwałych

Teraz możemy zbadać taki parametr, jak rentowność głównego środki produkcyjne. Wielu ekonomistów uważa go za jeden z najbardziej uniwersalnych pod względem oceny efektywności modelu biznesowego przedsiębiorstwa w części produkcyjnej. Zwrot z aktywów trwałych pokazuje dynamikę zwrotu z inwestycji w odpowiednie zasoby - w postaci zysku na pojedynczą jednostkę pieniężną, która odzwierciedla wartość aktywów.

Znaczenie wskaźnika, o którym o czym mówimy, eksperci tłumaczą tym, że pozwala analizować nie tylko, w rzeczywistości, efektywność ekonomiczna inwestycja w produkcję, ale także jakość pracy specjalistów korzystających z odpowiedniego sprzętu, pozwala wykryć problematyczne procesy biznesowe wymagające optymalizacji.

Obliczanie rentowności środków trwałych

Jak obliczyć rentowność środków trwałych? Podobnie jak w przypadku innych odmian, definicja rzeczywiste wartości rozpatrywanego wskaźnika będzie opierać się na zastosowaniu w odpowiedniej „wzorze” wskaźników odzwierciedlających wysokość całkowitego zysku. W takim przypadku wskaźnik ten należy stosować w połączeniu z kosztami nabycia środków trwałych. W takim przypadku eksperci zalecają obliczenie jego średniej wartości. Co jest dość logiczne – wartość środków może ulec zmianie w ciągu roku podatkowego. Wskaźniki uzyskane podczas odpowiednich obliczeń mogą odzwierciedlać, ile zysku może przynieść każdy element infrastruktury produkcyjnej znajdujący się w strukturze środków trwałych.

Jakie algorytmy służą do obliczania rentowności środków trwałych? Wzór jest następujący: weź kwotę zysku netto i podziel ją przez wartość odpowiednich funduszy. Otrzymany wynik mnoży się przez 100%. Wzór zastosowany do określenia takiego wskaźnika jak rentowność środków trwałych jest bardzo prosty, ale pozwala na wyznaczenie wielkości niezwykle istotnej z punktu widzenia oceny efektywności modelu biznesowego przedsiębiorstwa. Głównym celem omawianych obliczeń jest określenie procentu zysku, który jest z tym powiązany jednostka monetarnaśrodków inwestowanych w środki trwałe.

Praktyczne znaczenie ustalania rentowności

Rentowność środków trwałych i towarzyszące jej wskaźniki efektywności modelu biznesowego są istotne nie tylko z punktu widzenia optymalizacji zarządzania przedsiębiorstwem. Odpowiednie wskaźniki mogą stać się ważny czynnik powodzenie komunikacji kierownictwa przedsiębiorstwa z podmiotami zewnętrznymi – inwestorami, bankami, klientami, państwem. Spółka charakteryzująca się wysoką rentownością kapitału trwałego i obrotowego ma większe szanse na pozyskanie finansowania zewnętrznego oraz udział w dużych projektach krajowych i międzynarodowych jako partner państwowy.

To samo można powiedzieć o perspektywach uzyskania zyskownych kredytów. Rentowność – we wszystkich jej wariantach – może być uznana przez banki za wiodące kryterium przy ocenie wypłacalności kredytobiorcy korporacyjnego.

Specyfika analizy rentowności środków trwałych

W niektórych przypadkach przedsiębiorstwa mogą przeprowadzić analizę rentowności środków trwałych. Imprezy takie mogą być organizowane w celu:

- określenie najbardziej i najmniej efektywnych obszarów produkcyjnych;

- ocena jakości pracy pracowników;

- identyfikacja czynników determinujących wzrost opłacalności produkcji w ogóle lub w poszczególnych obszarach.

Analiza wskaźników rentowności środków trwałych z reguły prowadzona jest w korelacji z badaniem innych odnotowanych wskaźników.

Inny ważne kryterium- wskaźnik rentowności środków trwałych należy rozpatrywać w dynamice. Możliwe, że wprowadzenie nowych typów urządzeń do struktury produkcyjnej będzie miało najbardziej pozytywny wpływ na efektywność modelu biznesowego, jednak moment, który to pokaże, musi zostać odnotowany przez kierownictwo firmy. Jednym ze sposobów osiągnięcia tego może być obliczenie rentowności środków trwałych w czasie.

Należy pamiętać, że w tym przypadku bardzo ważne jest prawidłowe zinterpretowanie odpowiednich wskaźników dynamicznych. Struktura produkcji i specyfika produktów mogą z biegiem czasu ulegać zmianom. Zatem linia fabryczna do produkcji odzieży zimowej może być na początku roku warsztatem głównym, a na koniec roku jednym z warsztatów drugorzędnych pod względem wolumenu wytwarzanych produktów, natomiast towar już dostarczone na rynek są wyprzedane. Wskaźniki rentowności w pierwszym przypadku mogą być znacznie niższe – jednak z punktu widzenia modelu biznesowego może to nie być krytyczne ze względu na duże wolumeny sprzedaży i wysoki poziom zyski dla właścicieli firm. Jeżeli jednak odpowiedni wskaźnik spadnie, a wielkość produkcji pozostanie taka sama, wskaźnik taki może wskazywać na problemy w modelu biznesowym przedsiębiorstwa.

Rentowność jako wskaźnik efektywności modelu biznesowego

Rentowność użytkowania środków trwałych i jej analiza w połączeniu z badaniem innych wskaźników może wykazać, czy przedsiębiorstwo faktycznie wymaga poprawy baza produkcyjna lub spadek efektywności modelu biznesowego wynika z trudności w sprzedaży. Możliwe, że problemy te będą ze sobą powiązane. Zatem przestarzała technologia produkcji odzieży zimowej może z góry przesądzić o wymuszonym kształtowaniu się wysokich cen sprzedaży, dzięki którym przedsiębiorstwo zrekompensuje koszty. W rezultacie sprzedaż może spaść ze względu na fakt, że kupujący nie będą gotowi na zakup przedmiotów w stałe ceny lub będą mogli kupić taniej od konkurencji.

Może na to wskazywać wzrost rentowności majątku trwałego, odnotowywany jako stabilna tendencja procesy technologiczne w przedsiębiorstwie odpowiadają aktualne prośby od strony rynku. Zastosowanie nowych rozwiązań na liniach produkcyjnych może z góry przesądzić o redukcji kosztów, w efekcie – formacji niskie ceny oraz późniejszy wzrost popytu konsumenckiego na produkty firmy, co może zapewnić albo wystarczająco wysoką rentowność przedsiębiorstwa jako całości, albo pożądany poziom rentowności przedsiębiorstwa.

Rentowność jako wskaźnik jakości inwestycji

Rentowność majątku trwałego charakteryzuje spółkę nie tylko z punktu widzenia efektywności linii produkcyjnych i dynamiki sprzedaży. Wskaźnik ten może mieć także dla niektórych znaczenie istotne dla oceny jakości dystrybucji kapitału inwestycyjnego podziały strukturalne biznes.

Możliwa jest sytuacja, w której kierownictwo organizacji wydaje dużą ilość pieniędzy na aktualizację środków trwałych, po czym właściciele będą chcieli ocenić wskaźniki rentowności odpowiednich zasobów zgodnie z różne okresy. Jeżeli różnią się one w dół, a ponadto nie są wyraźnie proporcjonalne do stosunku cen starego i nowego sprzętu, wówczas menedżerom firmy może się przydać ponowne przemyślenie strategii inwestowania w odpowiednie zasoby produkcyjne. Wyjątkiem może być jednak sytuacja, w której zysk netto przedsiębiorstwa wzrasta pomimo spadku rentowności majątku trwałego.

Czy dla firmy zawsze jest lepsza rentowność?

Czy można powiedzieć, że duża wartość rozpatrywanego wskaźnika jednoznacznie charakteryzuje biznes pozytywna strona? W przypadek ogólny to prawda. Duży współczynnik Rentowność środków trwałych wskazuje z jednej strony na niskie koszty przedsiębiorstwa, a z drugiej na wystarczające tempo sprzedaży. Jedno i drugie może być z góry określone przez produktywność procesu produkcyjnego, którego zapewnienie w dużej mierze zależy od kompetencji kierownictwa firmy do inwestowania w określone rozwiązania.

Jednocześnie też wysoka rentowność biznesowej, w tym pod względem pomiarowym odpowiedni wskaźnik dla środków trwałych, może również wskazywać na niezrealizowany potencjał przedsiębiorstwa w zakresie ekspansji rynkowej, niską konkurencję w danym segmencie działalności gospodarczej, a także na to, że firma może oszczędzać na znaczące artykuły wydatki - na przykład socjalne.

Z kolei niska rentowność majątku trwałego pokazuje z jednej strony, że zarząd nie inwestuje zbyt efektywnie w modernizację produkcji, z drugiej strony, że spółka może działać w segmencie, w którym istniała dość silna konkurencja, w którym trudno jest dokonać produkcji konkretne towary zasadniczo bardziej dynamiczne, a także obniżyć koszty produkcji. Przydatne jest powiązanie odpowiedniego parametru, jak zauważyliśmy powyżej, z rentownością. Firma o dużym wolumenie i niższej rentowności netto może wygenerować więcej kapitału niż firma o niższym wolumenie i wyższej rentowności netto. Podobny schemat może charakteryzować się także w przypadku zależności pomiędzy rentownością a zwrotem z aktywów trwałych. Jeśli właściciel firmy jest zadowolony wartość netto, wyodrębnionej w formie dywidend, wówczas czynnik rentowności może być dla niego drugorzędny.

- Konfitura morelowa „Pyatiminutka” bez nasion: przygotowana szybko i smacznie

- Pomiar szybkości umysłowej i czasu reakcji

- Jak sprawdzić wyniki ujednoliconego egzaminu państwowego na podstawie danych paszportowych

- Wersja demonstracyjna części ustnej OGE w języku rosyjskim

- Wolfgang Amadeusz Mozart – biografia, zdjęcia, twórczość, życie osobiste kompozytora

- Liczby angielskie z transkrypcją i wymową rosyjską, edukacja, przykłady

- Udomowienie, czyli jak człowiek zmienił zwierzęta

- Prezentacja na temat „Kanada” Slajdy o Kanadzie w języku angielskim

- Nowy

- Znaczenie słowa „dobry” w rosyjskiej prawosławnej literaturze teologicznej

- Wykresy i terminologia Rodzaje wierzchołków grafów

- Zapiekanka ziemniaczana z wątróbką Zapiekanka z wątróbki

- Najsmaczniejsze chude sałatki z kapusty pekińskiej: proste przepisy ze zdjęciami Prosta sałatka z kapustą pekińską i kukurydzą

- Dlaczego marzysz o czerwonej poduszce?

- Pomóż w interpretacji wymarzonej książki

- Wróżenie na fusach kawy

- Owsianka mleczna z wermiszelem

- Jak zrobić domowego szampana z liści winogron

- Pożyczka dla przedsiębiorców indywidualnych z zerową sprawozdawczością

- Rolada z mięsa mielonego z jajkami na twardo