Płatności czekami. Bank Bajkał - terytorium Zabajkału, obwód irkucki, Republika Buriacji. Ławica Wołgi-Wiatki - obwód Niżny Nowogród, obwód Włodzimierz, obwód Kirowski, Republika Mordowii, Republika Mari El, Republika Czuwaski, R

Praca na kursie

Transakcje z czekami rozliczeniowymi

Wstęp

1 Płatności bezgotówkowe i czeki

1.1 Aktualne formy płatności bezgotówkowych

1.2 Sprawdź formę płatności

2 Operacje bankowe z czekami rozliczeniowymi

2.1 Podstawy transakcji z czekami rozliczeniowymi

2.2 Obieg dokumentów w przypadku płatności czekiem

2.3 Operacje bankowe z kontrolami rozliczeniowymi

Wniosek

Bibliografia

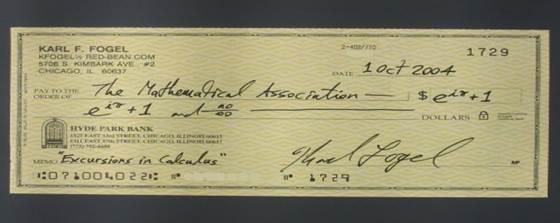

Załącznik A. Przykład wypełnienia czeku

Wstęp

Sbierbank Rosji (MICEX:SBER, RTS:SBER) to jeden z największych banków w Rosji i Europy Wschodniej. Pełna nazwa - Spółka Akcyjna Bank oszczędnościowy Federacja Rosyjska(otwarty Spółka Akcyjna). Krótka oficjalna nazwa to Sbierbank Rosji OJSC. Poza tym w praktyka biznesowa często błędnie używa się dowolnych skrótów - SB RF i AK SB RF. Siedziba - w Moskwie.

W 2007 roku wszedł po raz pierwszy lista roczna sto najbardziej szanowanych firm i firm na świecie według tygodnika Barron’s na 98. miejscu.

Historia pojawienia się kas oszczędnościowych w Rosji wiąże się z erą powstawania nowych stosunki gospodarcze. W drugiej ćwierci XIX wieku w Rosji nastąpiła gwałtowna zmiana sfera gospodarcza nastąpił zwrot w kierunku kształtowania się stosunków kapitalistycznych. Rząd zainicjował tworzenie w kraju kas oszczędnościowych. Początkowo pomysł utworzenia kas oszczędnościowych w kraju był postrzegany jako jeden ze sposobów uniknięcia dla biednych populacja negatywne konsekwencje zmiany gospodarcze.

1841, 30 października (12 listopada) - Osobisty dekret cesarza Mikołaja o utworzeniu kas oszczędnościowych w Rosji „w celu zapewnienia osobom pozbawionym jakiejkolwiek rangi środków do oszczędzania w sposób pewny i dochodowy”. Minimalny rozmiar wpłacić 50 kopiejek, maksymalnie - 300 rubli, jednorazowo można wpłacić nie więcej niż 10 rubli.

Pierwsze kasy oszczędnościowe powstały w Petersburgu przy ulicy Kazańskiej, w Moskwie pod Bezpiecznym Skarbem Państwa oraz w Odessie pod Zakonem Dobroczynności Publicznej.

1988 - Państwowe kasy oszczędności pracy zostały przekształcone w Sbierbank ZSRR jako państwowy wyspecjalizowany bank dla ludności i osób prawnych.

1990 - Rosyjski Republikański Bank Sbierbanku ZSRR został uznany za własność RFSRR.

22 marca 1991 roku została utworzona Akcyjna Komercyjna Kasa Oszczędnościowa Federacji Rosyjskiej walne zgromadzenie akcjonariusze zgodnie z ustawą RSFSR „O bankach i Bankowość w RFSRR” z dnia 2 grudnia 1990 r.

W dniu 1 stycznia 2001 r. Sbierbank Rosji przeszedł reorganizację, w wyniku której 79 banków regionalnych Sbierbanku Rosji zostało przeorganizowanych w drodze fuzji w 17 terytorialnych.

Prezesem i prezesem zarządu banku jest German Gref.

Bank posiada ogólną licencję na prowadzenie działalności operacji bankowych Nr 1481 z 3 października 2002 r.

Na dzień 1 czerwca 2009 roku sieć oddziałów banku obejmowała 17 banków regionalnych i 992 oddziały na terenie całej Rosji oraz dwa banki zależne – w Kazachstanie i na Ukrainie.

Operatorem jest spółka zależna Sbierbanku Rosji - Sbercard CJSC system płatności Sbercard, opracowany przez bank.

Również w 2009 roku Sbierbank nabył 35% udziałów w niemieckiej firmie Opel.

Banki terytorialne Sbierbanku Rosji:

- Ałtaj Bank - Terytorium Ałtaju, Republika Ałtaju;

- Ławica Bajkału - Terytorium Zabajkał, obwód irkucki, Republika Buriacji;

- Ławica Wołgi-Wiatki - obwód Niżny Nowogród, obwód Włodzimierz, obwód Kirowski, Republika Mordowii, Republika Mari El, Republika Czuwaski, Republika Tatarstanu;

- Ławica Wschodniosyberyjska - Terytorium Krasnojarskie, Republika Tywy, Republika Chakasji;

- Bank Dalekiego Wschodu - Terytorium Chabarowskie, Obwód Amurski, Terytorium Primorskie, Obwód Sachalin, Żydowski Obwód Autonomiczny;

- Brzeg Zachodniosyberyjski - obwód Tiumeń, Okręg Autonomiczny Chanty-Mansyjski - Jugra, Okręg Autonomiczny Jamalsko-Nieniecki, obwód omski;

- Zachodni Brzeg Uralu - Terytorium Permu, Republika Komi, Republika Udmurcka;

- Ławica Wołgi - obwód Samara, obwód Uljanowsk, obwód Orenburg, obwód Saratów, obwód Wołgograd, obwód Astrachań, obwód Penza;

- Brzeg Północny - obwód jarosławski, obwód kostromski, obwód iwanowski, obwód wołogdzki, obwód archangielski, nieniecki okręg autonomiczny;

- Północno-Wschodni Brzeg - Obwód Magadan, Terytorium Kamczackie, Czukocki Okręg Autonomiczny, Republika Sacha (Jakucja);

- Brzeg Północno-Zachodni - Petersburg, obwód leningradzki, obwód murmański, obwód kaliningradzki, obwód pskowski, obwód nowogrodzki, Republika Karelii;

- Ławica Północnego Kaukazu - Terytorium Stawropola, Republika Inguszetii, Republika Osetii Północnej - Alania, Republika Kabardyno-Bałkarska, Republika Dagestanu, Republika Karaczajo-Czerkieska, Republika Kałmucji, Republika Czeczeńska;

- Bank Syberyjski - obwód nowosybirski, obwód tomski, obwód kemerowski;

- Centralny Bank Rosyjski - obwód moskiewski, obwód twerski, obwód kałuski, obwód briański, obwód smoleński, obwód tulski, obwód riazański;

- Ławica Uralska - obwód swierdłowska, obwód czelabiński, obwód kurganski, republika baszkortostanu;

- Centralny Brzeg Czarnej Ziemi - obwód Woroneża, obwód Oryol, obwód Lipieck, obwód Kursk, obwód Biełgorod, obwód Tambowski;

- Południowo-Zachodni Bank - obwód rostowski, obwód krasnodarski, Republika Adygei.

Celem pracy jest rozważenie jednego z wielu rodzajów operacji Banku - transakcji z czekami rozliczeniowymi.

Dla Rosji wybrany temat badań jest istotny, ponieważ nawet obecnie, w przeciwieństwie do krajów rozwiniętych, transakcje czekami rozliczeniowymi są w kraju niepopularne i są stosowane głównie osoby prawne do prowadzenia rozliczeń ze swoimi kontrahentami.

W pracy zbadano główne aspekty i procedurę przeprowadzania transakcji z kontrolami rozliczeniowymi pod różnymi kątami.

1 Płatności bezgotówkowe i czeki

1.1 Aktualne formy płatności bezgotówkowych

Płatności bezgotówkowe za towary i usługi realizowane są w różne formy, z których każdy ma specyficzne cechy w zakresie przepływu dokumentów rozliczeniowych. Kalkulacja to zbiór powiązanych ze sobą elementów, do których zalicza się sposób płatności i odpowiadający mu obieg dokumentów. Obieg dokumentów odnosi się do systemu rejestracji, wykorzystania i przepływu dokumentów rozliczeniowych oraz Pieniądze. Obejmuje ona: wystawienie faktury przez spedytora i przekazanie jej innym uczestnikom rozliczeń; przepływ dokumentów płatniczych pomiędzy instytucjami bankowymi; treść dokumentu płatniczego i jego szczegóły; terminy sporządzenia dokumentu płatniczego i tryb przedstawienia go bankowi itp.

Do niedawna główną formą płatności bezgotówkowych była forma akceptacji dokonywana na podstawie wniosków o płatność od dostawców. Dominującą rolę formy akceptacji tłumaczono tym, że w większym stopniu niż inne formy płatności odpowiadała ona zasadom organizacji płatności bezgotówkowych, funkcjonującym w warunkach systemu zarządzania administracyjno-decyzyjnego.

Obecnie w związku z przejściem do relacji rynkowych władze gospodarcze Proponuje się stosowanie formularzy, które wykluczałyby dyktat producenta w obliczeniach i czyniłyby samych płatników inicjatorem płatności.

Zgodnie z aktualne ustawodawstwo V nowoczesne warunki wolno używać następujące formularze płatności bezgotówkowe:

przekazy pieniężne;

Wezwania do zapłaty – zlecenia;

Akredytywy;

Weksle.

Formy rozliczeń pomiędzy płatnikiem a odbiorcą środków ustalają sami kontrakty gospodarcze(umowy).

Wzajemne roszczenia dotyczące rozliczeń pomiędzy płatnikiem a odbiorcą rozpatrywane są przez obie strony bez udziału instytucje bankowe. Kontrowersyjne kwestie rozstrzygane są w sądzie, sąd arbitrażowy i arbitraż.

Roszczenia wobec banku związane z realizacją transakcje gotówkowe, wysłane przez klientów do pismo do ich banku. Same banki korespondują między sobą w sprawie tych roszczeń przy udziale RCC.

Za nieterminowe lub nieprawidłowe pobranie środków z rachunku właściciela, a także nieterminowe lub nieprawidłowe zaksięgowanie przez bank kwot należnych właścicielowi rachunku, ten ostatni ma prawo żądać od banku zapłaty na jego rzecz kary pieniężnej w wysokości Za każdy dzień opóźnienia 0,5% kwoty nieterminowo lub błędnie odpisanej.

Dokumenty rozliczeniowe wykorzystywane do aktualne formy rozliczenia są akceptowane przez bank do realizacji tylko wtedy, gdy odpowiadają standardowym wymogom i dlatego muszą zawierać następujące dane:

Nazwa dokumentu płatniczego, dzień, miesiąc, rok jego wystawienia;

Imię i nazwisko płatnika, numer jego rachunku bankowego, nazwę i numer banku płatnika;

Imię i nazwisko odbiorcy środków, numer jego rachunku bankowego, nazwa i numer banku odbiorcy środków;

Cel płatności (nie wskazany na paragonie);

Kwota płatności (w liczbach i słowach).

Pierwszy egzemplarz dokumentu płatniczego musi zostać podpisany przez urzędników uprawnionych do zarządzania rachunkiem bankowym i posiadających pieczęć. Pobieranie środków z rachunku płatnika następuje wyłącznie na podstawie pierwszego egzemplarza dokumentu płatniczego.

Dokumenty płatnicze (z wyjątkiem czeków) są zwykle wystawiane przy użyciu środki techniczne w jednym kroku, korzystając z kopii. Czeki wypisywane są ręcznie przy użyciu atramentu lub długopisów.

Dokumenty rozliczeniowe banki przyjmują do realizacji w dniu operacyjnym banku (dzień operacyjny ustala się do godziny 13:00). Dokumenty przyjęte przez bank od klientów w godzinach pracy księgowane są w bilansie jeszcze tego samego dnia.

1.2 Sprawdź formę płatności

W Rosji płatności czekiem między osobami prawnymi są stosowane dość rzadko. Książeczki czekowe służą przede wszystkim organizacji do wypłaty gotówki z rachunku bankowego. Środki przeznaczone na rozliczenia czekami są deponowane na specjalnym rachunku bankowym, a bank odpisuje część środków z rachunku bieżącego organizacji na rachunek specjalny (lub wydaje pożyczka krótkoterminowa słoik).

Aby wypłacić gotówkę z rachunku bieżącego (w celu zapłaty wynagrodzenie pracownicy, wydawanie środków na konto itp.) bank z reguły wystawia organizacji książeczkę czekową. Aby wypłacić gotówkę ze swojego konta, organizacja wystawia czek i potwierdza go podpisami osoby upoważnione oraz pieczęć organizacji i przekazuje ją do banku. Regulamin Banku Centralnego Federacji Rosyjskiej „W sprawie płatności bezgotówkowych w Federacji Rosyjskiej” z dnia 3 października 2002 r. Nr 2-P (zmieniony 11 czerwca 2004 r.) Ustalił pewne wymagania dotyczące płatności czekami, które są w siły w Federacji Rosyjskiej.

Kontrola jest bezpieczeństwo, zawierający bezwarunkowe zlecenie wystawcy skierowane do banku, aby zapłacił posiadaczowi czeku określoną w nim kwotę. Wyjaśnijmy kilka pojęć mających zastosowanie przy sprawdzaniu obiegu:

Szuflada - osoba prawna posiadająca środki w banku, którymi ma prawo rozporządzać wystawiając czeki;

Posiadacz czeku – osoba prawna, na rzecz której czek jest wystawiony,

Płatnik – bank, w którym znajdują się środki wystawcy.

Procedurę i warunki stosowania czeków w transakcjach płatniczych reguluje część druga Kodeks cywilny Federacji Rosyjskiej, a w części przez nią nieuregulowanej - innymi ustawami i regulaminami bankowymi ustalonymi na ich podstawie.

Czek płatny jest przez płatnika kosztem środków wystawcy. Wystawca nie ma prawa odwołać czeku przed jego upływem. termin ostateczny przedstawić go do zapłaty. Przedstawienie czeku do zapłaty oznacza przedstawienie czeku bankowi obsługującemu posiadacza czeku w celu otrzymania płatności. Płatnik czeku ma obowiązek sprawdzić wszystko możliwe sposoby w autentyczność czeku. Tryb szacowania strat powstałych w wyniku zapłaty przez płatnika sfałszowanego, skradzionego lub zagubionego czeku reguluje prawo.

Puste czeki są puste ścisłe raportowanie. Wystawione czeki organizacje kredytowe, można wykorzystać do płatności bezgotówkowych. W przypadkach, gdy zakres obiegu czeków jest ograniczony do instytucji kredytowej i jej klientów, czeki stosuje się na podstawie umowy o rozliczeniach czekami zawartej pomiędzy instytucją kredytową a klientem.

Czek musi zawierać wszystko wymagane szczegóły, ustalone przez część drugi Kodeks cywilny Federacji Rosyjskiej i może również zawierać Dodatkowe Szczegóły, zdeterminowane specyfiką działalności bankowej oraz ustawodawstwo podatkowe. Formę czeku ustala instytucja kredytowa samodzielnie.

Artykuł 878 Kodeksu cywilnego Federacji Rosyjskiej określa następujące obowiązkowe dane kontrolne:

1) nazwę „czek” umieszczoną w tekście dokumentu;

2) polecenie płatnikowi zapłaty określonej kwoty pieniężnej;

3) nazwę płatnika i wskazanie rachunku, z którego należy dokonać wpłaty;

4) wskazanie waluty płatności;

5) oznaczenie daty i miejsca wystawienia czeku;

6) podpis osoby wystawiającej czek – wystawcy.

Brak któregokolwiek z określone szczegóły pozbawia go ważności czeku.

W międzynarodowym stosunki handlowe, gdzie w naszym rozumieniu praktycznie nie ma płatności gotówkowych, a pojęcie „gotówka” oznacza natychmiastową płatność za dokumenty (bezgotówkową), do niedawna (w skali historycznej) płatności czekiem były niezwykle powszechne. Konwencja Genewska ustanawiająca „Jednolite prawo o czekach” została podpisana 19 marca 1931 r. (weszła w życie 1 stycznia 1934 r.).

Rosja nie przystąpiła do Konwencji, dlatego nasze ustawodawstwo dotyczące obiegu czeków ogranicza się do art. 877 - 885 Kodeksu cywilnego Federacji Rosyjskiej i zarządzenia Banku Rosji. Ponieważ jednak w płatnościach międzynarodowych obowiązują postanowienia Konwencji Genewskiej, a niektóre z nich (na przykład dotyczące terminów przedstawiania czeków do zapłaty) różnią się od przepisów Kodeksu cywilnego Federacji Rosyjskiej, organizacje planujące operacje eksportowo-importowe zapewne będą zainteresowani zapoznaniem się z aktualnością postanowienia międzynarodowe dotyczące obiegu czeków.

Przedstawienie czeku płatniczego możliwe jest poprzez bezpośrednie okazanie go bankowi wypłacającemu, jak również poprzez przedstawienie czeku bankowi obsługującemu posiadacza czeku w celu odbioru w celu otrzymania zapłaty.

Terminy przedstawienia czeku do wpłaty praktyka międzynarodowa różnią się od terminów przedstawienia czeku ustalonych w Rosji.

Zgodnie z klauzulą 2.12 Regulaminu Banku Rosji nr 2-P z dnia 3 października 2002 r. „W sprawie płatności bezgotówkowych w Federacji Rosyjskiej” dokumenty płatnicze są ważne do przedstawienia bankowi obsługującemu w ciągu 10 dni kalendarzowe nie licząc dnia ich wypisu.

Artykuł 29 ustawy o czekach stanowi kolejne daty prezentacja czeków płatniczych w płatnościach międzynarodowych:

Czek płatny w kraju wystawienia należy przedstawić do zapłaty w ciągu ośmiu dni;

Czek płatny w innym kraju niż kraj wystawienia należy przedstawić do zapłaty w ciągu dwudziestu dni, jeżeli miejsce wystawienia i miejsce płatności znajdują się w tej samej części świata;

Czek płatny w kraju innym niż kraj wystawienia należy przedstawić do zapłaty w ciągu siedemdziesięciu dni, jeżeli miejsce wystawienia i miejsce płatności są zgodne z różne części Swieta.

Terminy powyższe rozpoczynają bieg od dnia wskazanego na czeku jako dzień wystawienia czeku.

Anulowanie czeku możliwe jest dopiero po upływie terminu przedstawienia. Jeżeli wystawca nie otrzyma dyspozycji odwołania czeku, płatnik (bank) może dokonać zapłaty także po upływie terminu do przedstawienia.

Czek może być imienny, zlecenia lub na okaziciela. Rodzaj czeku determinuje sposób przeniesienia uprawnień z niego wynikających. Czek imienny jest niezbywalny, co oznacza, że nie można go scedować.

Płatność czeku może być zabezpieczona w całości lub w części kwoty czeku za pośrednictwem banku awalowego (gwarancja weksla). Tryb wydawania i ważność zaświadczeń reguluje art. 881 Kodeks cywilny Federacji Rosyjskiej.

Gwarancja płatności za pośrednictwem Aval może być pełna lub częściowa. W roli awalera czeku ma prawo występować każda osoba inna niż płatnik.

Aval jest umieszczony na przednia strona sprawdź lub dodatkowy arkusz. Wyraża się to słowami „licz jako aval” lub inną równoważną formułą.

Jeżeli bank odmówi wypłaty czeku, fakt ten można potwierdzić na kilka sposobów, przewidzianych w art. 883 Kodeks cywilny Federacji Rosyjskiej:

poprzez złożenie protestu przez notariusza lub sporządzenie aktu równorzędnego w sposób przewidziany przez ustawę;

Notatka płatnika na czeku o odmowie jego wypłacenia, ze wskazaniem daty przekazania czeku do zapłaty;

Notatka z banku inkasującego wskazująca datę terminowego wystawienia czeku, ale niezapłaconego.

Protest lub czynność równoznaczna musi zostać dokonana przed upływem terminu do przedstawienia czeku do zapłaty. Jeżeli czek został przedstawiony do zapłaty w ostatnim dniu terminu, protest lub czynność równoznaczną można złożyć w następnym dniu roboczym.

Po stwierdzeniu faktu braku zapłaty posiadacz czeku jest obowiązany zawiadomić o braku zapłaty swojego indosanta i wystawcę. Zgodnie z art. 884 Kodeksu cywilnego Federacji Rosyjskiej zawiadomienie przesyła się w terminie dwóch dni roboczych od dnia złożenia protestu. I zgodnie z art. 42 ustawy o czekach – w terminie czterech dni roboczych od dnia złożenia protestu lub aktu równorzędnego, a w przypadku klauzuli „obrót bez kosztów” – od dnia przedstawienia.

Wszystkie osoby zobowiązane czekiem (wystawca czeku, indosanci, awaliści) ponoszą solidarną odpowiedzialność wobec posiadacza czeku za odmowę zapłaty czeku przez płatnika. W takim przypadku posiadacz czeku ma prawo, według własnego wyboru, wystąpić z roszczeniem przeciwko jednej, kilku lub wszystkim osobom zobowiązanym z czeku. Posiadacz czeku ma prawo żądać od osób zobowiązanych czekiem zapłaty kwoty czeku, zwrotu kosztów otrzymania zapłaty, a także zapłaty odsetek za niewykonanie zobowiązania pieniężnego zgodnie z ust. 1 art. . 395 Kodeksu cywilnego Federacji Rosyjskiej.

W przypadku roszczeń wynikających z niezapłacenia czeku, klauzula 3 art. 885 Kodeksu cywilnego Federacji Rosyjskiej i art. 52 ustawy o czekach przewiduje skrócony termin okres przedawnienia. Roszczenie posiadacza czeku przeciwko osobom zobowiązanym z czeku może zostać wniesione w terminie sześciu miesięcy od dnia, w którym upłynął termin do przedstawienia czeku do zapłaty.

Ale wszystko powyższe dotyczy płatności czekami podczas dokonywania transakcji międzynarodowych. operacje handlowe. W praktyce większości Organizacje rosyjskie rozliczenia, zarówno czekowe, jak i przy użyciu akredytyw, są swoistą egzotyką.

Czeki płatnicze to czeki używane do płatności bezgotówkowych. Kontrola płatności- to jest dokument ustalona forma zawierający bezwarunkowy pisemne zamówienie wystawca czeku do swojego banku o przekazaniu określonej kwoty pieniędzy z jego rachunku na rachunek odbiorcy środków (posiadacza czeku). Czek płatniczy, jak polecenie zapłaty, wystawiany jest przez płatnika, lecz w odróżnieniu od zlecenia płatniczego czek przekazywany jest przez płatnika spółce odbiorcy w momencie płatności Transakcja biznesowa, która przedstawia czek swojemu bankowi w celu zapłaty. Czeki gotówkowe mogą być zakryte lub nie.

Czeki rozliczeniowe objęte gwarancją to czeki, w przypadku których środki zostały wcześniej zdeponowane przez klienta wystawcy na odrębnym rachunku bankowym „Czeki rozliczeniowe”, co stanowi gwarancję zapłaty za te czeki.

Czeki niezabezpieczone to czeki, których płatność jest gwarantowana przez bank. W takim przypadku bank gwarantuje wystawcy, w przypadku chwilowego braku środków na jego rachunku, wypłatę czeków na koszt banku. Kwotę gwarancji bankowych, w granicach których można wypłacić czeki, rejestruje się w banku gwaranta na rachunku pozabilansowym „Gwarancje, poręczenia wystawione przez bank”.

Obecnie, zgodnie z instrukcją Banku Centralnego, w rozliczeniach stosowane są wyłącznie czeki rozliczeniowe objęte.

Aby otrzymać czeki rozliczeniowe, klient kontaktuje się z bankiem komercyjnym, który dostarcza mu wniosek w wymaganej formie, który wskazuje liczbę czeków i kwotę całkowitego zapotrzebowania na rozliczenia czekami. Na podstawie tych danych ustalany jest limit jednego czeku, na który należy wystawić tylna strona każdy czek. Wniosek o wystawienie czeków podpisuje kierownik przedsiębiorstwa, główny księgowy i poświadcza pieczęcią.

Równocześnie ze złożeniem wniosku klient składa do banku polecenie wypłaty zadeklarowanej kwoty pieniędzy z jego rachunku bieżącego na rachunek „Czeki rozliczeniowe” i dopiero po zdeponowaniu tych środków ma prawo otrzymać te czeki.

2 Operacje bankowe z czekami rozliczeniowymi

2.1 Podstawy transakcji z czekami rozliczeniowymi

Bank komercyjny przed wystawieniem czeków klientowi wystawia je zgodnie z następującymi wymogami:

Nazwa banku płacącego, jego numer i lokalizacja;

Imię i nazwisko wystawcy oraz numer jego osobistego rachunku bankowego;

Maksymalna kwota, na którą można wystawić czek (podana na odwrocie czeku);

Podpis urzędnik słoik i zapieczętuj.

Ponadto pracownik banku ma obowiązek za pokwitowaniem poinformować klienta o zasadach korzystania z czeków i pouczyć go o odpowiedzialności za zagubienie lub kradzież czeków. Stratę (w wyniku zagubienia lub kradzieży czeków) pokrywa sam wystawca, chyba że zostanie udowodnione, że czek został zapłacony w wyniku zaniedbania lub zamiaru samego banku.

Wraz z czekami bank ma obowiązek wydać klientowi kartę identyfikacyjną (kartę czekową). Wydawany jest w jednym egzemplarzu, niezależnie od liczby czeków i identyfikuje wystawcę każdego wystawionego przez niego czeku.

Na przedniej stronie karty kontrolnej muszą znajdować się następujące informacje:

Nazwa banku płacącego i jego dane;

Nazwa „Karta czekowa” i jej numer;

Nazwa szuflady czekowej;

Przykładowy podpis szuflady;

Numer konta osobistego szuflady.

NA tylna strona karta czekowa wymienia warunki, na jakich bank gwarantuje wypłatę czeków:

Czek wystawiany jest na kwotę nieprzekraczającą przysługującego mu limitu;

Podpisy wystawcy na czeku i karcie czeku są identyczne;

Numery kont wystawcy na czeku i karcie są takie same;

Czek należy przedstawić w banku w terminie 10 dni od dnia jego wystawienia;

Czek musi być wystawiony na dzień pełna suma, któremu został wydany, bez żadnej prowizji.

Wymienione warunki są podpisane przez odpowiedzialnego pracownika banku i poświadczone jego pieczęcią.

Jeżeli klient wykorzystał wszystkie czeki płatnicze, kartę czekową należy zwrócić do banku i zniszczyć. Kartę można pozostawić w firmie, jeżeli firma zgłosiła nową potrzebę czeków, a limit jednego czeku nie uległ zmianie.

2.2 Obieg dokumentów w przypadku płatności czekiem

Obieg dokumentów przy dokonywaniu płatności czekami jest następujący. W przypadku zakupu towarów i usług wystawca wystawia czek rozliczeniowy, w którym podaje następujące dane:

Kwota płatności (w liczbach i słowach);

Nazwa odbiorcy;

Miejsce wystawienia czeku;

Data płatności (miesiąc podany słownie).

Wystawiony czek jest poświadczany podpisem wystawcy bezpośrednio w momencie płatności (przekazania czeku odbiorcy).

Przedsiębiorca przyjmujący do zapłaty czek rozliczeniowy (posiadacz czeku) ma obowiązek zapewnić:

Kwota czeku nie przekracza kwoty maksymalnej wskazanej na jego odwrocie i na karcie czeku;

Numer rachunku wystawcy wskazany na czeku odpowiada numerowi wskazanemu na karcie czeku;

Podpis wystawcy na czeku jest identyczny z podpisem na karcie czeku.

Wszelkie straty wynikające z nieprawidłowej weryfikacji czeku pokrywa firma, która przyjęła czek jako zapłatę (dostawca). Przedstawiciel tego ostatniego podpisuje się na odwrocie czeku i przybija pieczęć. Następnie dostawca, jako posiadacz czeku, może przedstawić ten czek swojemu bankowi w celu otrzymania płatności. Termin przedstawienia czeku w banku wynosi 10 dni kalendarzowych (nie licząc wyciągu).

Posiadacz czeku przekazuje czeki do banku, dołączając je do rejestru w czterech egzemplarzach, które muszą zawierać pełna informacja o czekach: numery czeków, numery rachunków wystawcy i posiadacza czeków oraz banków je obsługujących, wysokość czeków. Rejestr jest poświadczany podpisami dwóch pierwszych osób posiadacza czeku oraz pieczęcią.

Środki pieniężne zapisywane są na rachunku posiadacza czeku przez obsługujący go bank dopiero po otrzymaniu środków od wystawcy i obsługującego go banku. Rozliczenia pomiędzy bankami wystawcy a posiadaczem czeku przechodzą przez RCC i Bank Centralny. Zasady dokonywania takich obliczeń są następujące. Główny wydziały terytorialne Centralny Bank Rosji powierza prowadzenie operacji rozliczeniowych w formie czeków w mieście dowolnemu RCC. W tym RCC dla każdego banku komercyjnego otwierany jest oddzielny rachunek bilansowy. Banki komercyjne muszą przelewać na to konto wszystkie kwoty zdeponowane przez swoich klientów.

2.3 Operacje bankowe z kontrolami rozliczeniowymi

W przypadku dokonywania płatności czekiem pobranie środków z RCC z banku płatnika może nastąpić tylko wtedy, gdy bank ten posiada wystarczającą ilość środków. Saldo debetowe na rachunkach RCC w przypadku rozliczeń czeków jest niedozwolone.

RCC i banki komercyjne korzystające z płatności czekiem zawierają specjalne porozumienie w sprawie procedury i zasad płatności czekiem. Wydawanie czeków in blanco bankom komercyjnym odbywa się przez RCC na wniosek podpisany przez osobę upoważnioną do prowadzenia rachunku korespondencyjnego tego banku. Kasjer RCC zapisuje numery wystawionych czeków na wniosku i na jego kuponie i przekazuje tę informację operatorowi, który prowadzi dla tego banku komercyjnego odrębny rachunek dla czeków. Do płatności za pośrednictwem RCC akceptowane są wyłącznie czeki, których numery są zarejestrowane w RCC. Formularze czeków w bankach komercyjnych i centrach kasowych są rejestrowane na rachunku pozabilansowym „Formy ścisłego raportowania”.

Przy ustalaniu faktów naruszenia ustalony porządek rejestracji, przechowywania i stosowania formularzy czeków, banki komercyjne zostają pozbawione licencji na prowadzenie działalności bankowej.

Książeczka czekowa limitowana to czeki płatnicze oprawione w formie książeczki (10, 20, 25 i 50 kartek każda), które przedsiębiorca może wystawić na łączną kwotę nieprzekraczającą limitu ustalonego dla tej książeczki. Limit książeczka czekowa ograniczona do wysokości środków zdeponowanych w banku na odrębnym rachunku bankowym. Lokatę tworzy się na podstawie złożonego przez przedsiębiorstwo do banku wniosku i polecenia wypłaty w celu umorzenia odpowiedniej kwoty z rachunku bieżącego lub za pośrednictwem kredytu bankowego, co znajduje odzwierciedlenie w poniższym transakcje księgowe na kontach.

Jednakże w odróżnieniu od poprzedniej procedury, środki na takie czeki są uznawane przez odbiorcę na podstawie noty kredytowej dopiero po pobraniu środków z rachunku wystawcy.

To idzie tak. Klient, któremu zapłacono czekiem z ograniczonej książeczki czekowej, przedstawia go swojemu bankowi komercyjnemu. On z kolei wysyła czek pocztą do banku płatnika. Tam na podstawie tego dokumentu sporządzana jest nota kredytowa, która jest odsyłana do banku klienta-odbiorcy czeku. Dopiero wtedy środki zostaną zaksięgowane na rachunku bieżącym dostawcy (rys. 1).

Ryż. 1. Schemat obiegu dokumentów dla rozliczeń z czekami ze stemplem „Rosja” (w obiegu lokalnym, w obiegu lokalnym)

Wzór wypełnienia czeku znajduje się w załączniku A do pracy.

Wniosek

Forma płatności czekiem jest najwygodniejsza w przypadku płatności bezgotówkowych między przedsiębiorstwami i organizacjami. Przedsiębiorstwa i organizacje obsługiwane przez instytucje Savings Bank płacą zarówno czekami rozliczeniowymi, jak i książeczkami czekowymi. W Rosji funkcjonuje obecnie nowy rodzaj czeków. Czek to pisemne polecenie wystawcy skierowane do obsługującej go instytucji bankowej przelewu z jego rachunku na rachunek odbiorcy środków (posiadacza czeku).

Czek wystawiany jest przez bank ze środków zgromadzonych na rachunkach przedsiębiorstw i organizacji. Aby otrzymać czek, firmy i organizacje otwierają konto depozytowe na dowolną kwotę. Na ten rachunek przekazywane są środki z rachunku bieżącego. Stawka minimalna, na który można wystawić fakturę, wynosi 1000 rubli. Klient może opcjonalnie otrzymać kilka czeków i wykorzystać je do spłacenia zobowiązań.

Czekowa forma płatności w Rosji odbywa się za pomocą czeków z ograniczonej książeczki czekowej i czeków rosyjskich. Wydawanie limitowanych książeczek czekowych odbywa się przez bank na podstawie wniosku przedsiębiorstwa oraz polecenia wypłaty kwoty limitu książeczki czekowej.

Wystawiając książeczkę czekową, bank pobiera z rachunku klienta kwotę limitu i wpłaca ją na odrębny rachunek. Czeki z ograniczonej książeczki czekowej wystawiane są przez wystawcę czeku na specjalnym formularzu czeku w momencie ustalenia kwoty płatności i przekazywane odbiorcy pieniędzy. Odbiorca pieniędzy z kolei przedstawia czeki bankowi, który obsługuje go w celu zapłaty. Zwykle następnego dnia po wystawieniu czeku.

Książeczka czekowa jest formą czeków oprawionych w księgi ustalona próbka 10, 20, 25 i 50 arkuszy każdy. Formularze książeczki czekowej są dokumentami o ścisłej odpowiedzialności. Dla klientów o zrównoważonym rozwoju sytuacja finansowa i stabilną dyscyplinę płatniczą, jeśli jest dostępna odpowiednią umowę książeczkę czekową można wystawić bez wpłacania środków - w ramach gwarancji bankowej. W tym przypadku widnieje napis „Gwarancja bankowa”, a nie „Z depozytem”.

Czeki wystawiane są w jednym egzemplarzu, podpisane przez osoby uprawnione do dysponowania rachunkiem bankowym, opieczętowane przez wystawcę i opłacone w całości. Równocześnie z czekiem saldo limitu zostaje przeniesione na grzbiet i poświadczone przez osobę odpowiedzialną. Wierzch czeku pozostaje w księdze wystawowej i służy do kontroli wykorzystania limitu książeczki czekowej oraz realizacji czeków. Wystawiając kolejny czek, wystawca (kupujący) przenosi saldo limitu z grzbietu poprzedniego czeku na czek i pobiera resztę limitu.

Limitowane książeczki czekowe i czeki służą do dokonywania płatności za faktycznie sprzedane towary lub świadczone usługi. Posiadacz czeku, który otrzymał czek za towar lub usługę, przekazuje czek do banku wraz z rejestrem, w którym widnieją nazwiska:

Dostawca;

Odbiorca towarów i usług;

Dokumenty, zgodnie z którymi należy przekazać kwotę czeku.

Czeki wypisane powyżej limitu są nieważne i podlegają zwrotowi do instytucji bankowej, która je przyjęła, w celu pobrania z rachunku sprzedawcy (posiadacza czeku) kwot bezzasadnie jej przyznanych. Okres ważności książeczki czekowej liczony jest od daty wystawienia i ustalenia przez bank w porozumieniu z klientem. Czeki wystawione po upływie terminu ważności książeczki czekowej są nieważne.

Zabrania się podpisywania czeków in blanco i przekazywania książeczki czekowej drugiej stronie transakcji. Odpowiedzialność za niewłaściwe użycie książeczki czekowej, kradzież i nadużycie polegające na manipulacji czekami ponosi osoba prawna, na rzecz której książeczka została wydana.

Osoba prawna za pośrednictwem upoważnionego przedstawiciela przy zakupie towarów (lub otrzymaniu usług) wystawia czek rozliczeniowy. Czek ten przekazywany jest dostawcy, czyli odbiorcy środków. Czek jest ważny przez 10 dni nie licząc dnia wystawienia. Po sprawdzeniu prawidłowości rejestrów, sprawdzeniu szczegółów i zgodności z okresami ich ważności, bank uznaje kwotę wskazaną na czeku na rachunek odbiorcy. Kwota ta jest pobierana z rachunku, na którym zdeponowano środki, z rachunku bieżącego lub pożyczkowego, jeżeli książeczka czekowa jest wystawiona z gwarancją bankową.

Dokonując płatności czekami z limitowanych książeczek czekowych, płatność na rzecz dostawcy jest gwarantowana, ale jednocześnie długoterminowyśrodki są odprowadzane z obrotu gospodarczego płatnika. Wada ta jest w pewnym stopniu wyeliminowana, jeśli książeczka czekowa jest wydawana w ramach gwarancji bankowej. Jednak dla banku ten rodzaj rozliczeń jest charakterystyczny zwiększone ryzyko i jest możliwe jedynie przy pełnym zaufaniu do wypłacalności Klienta.

Po wykorzystaniu limitu książeczki czekowej Klient może zwrócić się do banku z prośbą o zwiększenie limitu. W tym celu do banku składane jest zlecenie płatnicze wskazujące wysokość limitu, który ponownie zostaje zaksięgowany na odrębnym rachunku. Bank dokonuje adnotacji w książeczce czekowej o zwiększeniu limitu.

Na terytorium Rosji rozporządzeniem nr 14 z dnia 07.09.1992 r. wprowadzono do obrotu rosyjskie czeki, którymi mogą posługiwać się osoby fizyczne i prawne. Jako zabezpieczenie czeku rosyjskiego wystawianego w banku wystawcy mogą służyć:

Środki na rachunku odpowiednim wystawcy czeku, nie więcej jednak niż kwota gwarantowana przez bank w porozumieniu z wystawcą przy wystawianiu czeku;

Środki zdeponowane przez szufladę na odrębnym rachunku.

Aby otrzymać czek rosyjski, firma składa do banku:

Oświadczenie;

Polecenie zapłaty, jeśli czeki będą opłacane z oddzielnego konta.

Przed wystawieniem czeku rosyjskiego swojemu klientowi, bankowi odpowiednio uzupełnia go poprzez uzupełnienie następujących danych:

Nazwa banku, który wystawił czek, numer referencyjny banku dla rozliczeń międzyoddziałowych;

Numer warunkowy centrum rozliczeń pieniężnych obsługującego bank wystawiający czek;

Rachunek korespondencyjny banku wydającego, za pośrednictwem którego będą przeprowadzane transakcje;

Numer konta i nazwa wystawcy;

Na odwrotnej stronie czeku jest napisane kwota limitu, na którym można wypisać czek.

Wraz z czekami bank wydaje klientowi kartę identyfikacyjną (w jednym egzemplarzu, niezależnie od liczby czeków) oraz identyfikuje wystawcę każdego wystawionego czeku. Sprzedawca po otrzymaniu od kupującego czeku rosyjskiego sporządza rejestr czeków w czterech egzemplarzach. Wszystko to przekazuje swojemu bankowi w ciągu 10 dni, nie licząc dnia wystawienia. Czwarty egzemplarz rejestru z opatrzoną pieczątką banku jest zwracany sprzedającemu i służy jako dowód przyjęcia czeków do zapłaty. Kopie pierwszy i drugi wraz z notą obciążeniową przesyłane są do centrum rozliczeń gotówkowych obsługującego bank zleceniodawcy. Trzeci egzemplarz wraz z czekiem pozostaje w centrum rozliczeń gotówkowych obsługującym bank dostawcy.

Przedsiębiorstwo przyjmujące czeki do zapłaty musi zapewnić, że:

Kwota czeku nie przekracza ustalonego limitu;

Dane paszportowe odpowiadają tym na karcie czekowej;

Numer konta wystawcy odpowiada kontu na karcie czekowej.

Na odwrocie czeku przyjętego do zapłaty firma musi umieścić swoją pieczątkę i podpis odpowiedzialna osoba. Przedsiębiorca, który zgubił czeki, składa do banku oświadczenie wskazujące numery czeków utraconych i wykorzystanych.

Ujawniła się praktyka stosowania rosyjskich czeków w obrocie płatniczym kraju istotne niedociągnięcia Dekretem rządu z dnia 15 października 1992 r. zakres stosowania rosyjskich czeków przez osoby prawne został ograniczony do ich jednorazowego obrotu.

Wykaz używanej literatury

1 „W sprawie procedury udostępniania (umieszczania) środków przez instytucje kredytowe i ich zwrotu (spłaty). Pozycja Bank centralny RF z dnia 31.08.98 nr 54-P // Konsultant Plus. układu odniesienia. Akty regulacyjne

2 Antonow A.G., Pessel M.A. Obieg pieniądza, kredyt bankowy – M.: Delo, 2009. – 499 s.

3 Borowska M.A. Usługi bankowe przedsiębiorstwa. Podręcznik edukacyjno-metodyczny.

Czek to papier wartościowy zawierający bezwarunkowe zlecenie wystawcy skierowane do banku, aby zapłacił posiadaczowi czeku kwotę w nim określoną. Wystawcą jest osoba, która wypisuje czek. Posiadaczem czeku jest osoba będąca właścicielem (posiadaczem) wystawionego czeku. Płatnikiem czeku jest bank, który uzyskał zezwolenie na prowadzenie działalności bankowej i dokonuje płatności z tytułu przedstawionego czeku. Jako płatnik czeku może być wskazany wyłącznie bank, w którym wystawca posiada środki pieniężne, którymi może rozporządzać w drodze wystawienia czeków. Głównym zadaniem czeku ma być instrumentem zarządzania środkami pieniężnymi na rachunku bieżącym, środkiem płatności bezgotówkowych. Warunki i tryb korzystania z czeków reguluje Kodeks cywilny Federacji Rosyjskiej, inne ustawy i zasady bankowe ustalone zgodnie z nimi.

Czek jest dokumentem ściśle sformatowanym, regulowanym przez normy prawne. Czek musi zawierać wymagane dane:

1) nazwę „czek” umieszczoną w tekście dokumentu;

2) polecenie płatnikowi zapłaty określonej kwoty pieniężnej;

3) nazwę płatnika i wskazanie rachunku, z którego należy dokonać wpłaty;

4) wskazanie waluty płatności;

5) oznaczenie daty i miejsca wystawienia czeku;

6) podpis osoby wystawiającej czek – wystawcy.

Brak któregokolwiek z określonych szczegółów w dokumencie pozbawia go ważności czeku. Czek, w którym nie wskazano miejsca wystawienia, uważa się za podpisany w miejscu pochodzenia wystawcy. Zestawienie procentowe uważa się za niepisane. Formę czeku i tryb jego wypełniania określają przepisy prawa i ustalone na jego podstawie zasady bankowe.

Termin przedstawienia czeków do zapłaty nie jest określony przez prawo. W praktyce płatność czekiem następuje po okazaniu odpowiedniemu płatnikowi w ciągu 10 dni, jeśli został wystawiony na terytorium Rosji, w ciągu 20 dni, jeśli został wystawiony na terytorium krajów WNP, w ciągu 70 dni, jeśli jest wydane na terytorium innego państwa. Zasadę tę należy uznać za zwyczaj biznesowy wywodzący się z tradycji sowieckiej i rosyjskiej praktyka legislacyjna o kontrolach, co zostało określone w art. 21 „Przepisów o kontrolach”, który obowiązywał 1 marca 1992 r., a obecnie utracił ważność.

Istnieje klasyfikacja kontroli według różne znaki. Klasyfikacja według rodzaju obliczeń:

sprawdzenie rozliczenia

czek objęty

niehonorowy czek

czek gotówkowy

Klasyfikacja według okaziciela czeku płatniczego:

kontrola osobista

sprawdzenie przelewu i/lub sprawdzenie zamówienia

czek na okaziciela

Klasyfikacja według metody płatności:

sprawdzenie zdolności kredytowej na kwotę kredytu (z banku)

sprawdzenie zdolności kredytowej (kosztem długu innej osoby)

czek skarbowy

kontrola podróży

Przyjrzyjmy się im bardziej szczegółowo.

Czek rozliczeniowy to czek służący do płatności bezgotówkowych. Czek rozliczeniowy to dokument o ustalonej formie, zawierający bezwarunkowe pisemne polecenie wystawcy do jego banku, aby przelał określoną kwotę pieniędzy z jego rachunku na rachunek odbiorcy środków (posiadacza czeku). Czek rozliczeniowy, podobnie jak zlecenie płatnicze, wystawiany jest przez płatnika, ale w przeciwieństwie do zlecenia płatniczego, czek jest przekazywany przez płatnika spółce odbiorcy w momencie transakcji biznesowej, która przedstawia czek swojemu bankowi do zapłaty .

Czeki rozliczeniowe objęte gwarancją to czeki, w przypadku których środki zostały wcześniej zdeponowane przez klientów wystawcy czeków na odrębnym rachunku bankowym nr 722 „Czeki rozliczeniowe”, które stanowi gwarancję zapłaty za te czeki. Aby otrzymać czeki objęte rozliczeniem, klient kontaktuje się z obsługującym go bankiem komercyjnym z wnioskiem w wymaganej formie, który wskazuje liczbę czeków oraz kwotę całkowitego zapotrzebowania na rozliczenia czekami. Na podstawie tych danych ustalany jest limit pierwszego czeku, który należy zapisać na odwrocie każdego czeku. Wniosek o wystawienie czeków podpisuje kierownik firmy, główny księgowy i poświadcza pieczęcią. Niezwłocznie wraz z wnioskiem klient składa w banku polecenie wypłaty zadeklarowanej kwoty w walucie z jego rachunku bieżącego na rachunek nr 722 „Czeki rozliczeniowe” i dopiero po złożeniu tych środków ma prawo otrzymać te czeki.

Czeki niezabezpieczone to czeki, których płatność jest gwarantowana przez bank. W takim przypadku bank gwarantuje wystawcy, w przypadku chwilowego braku środków na jego rachunku, wypłatę czeków na koszt banku. Kwota gwarancji bankowych, w granicach których można realizować czeki, uwzględniana jest w banku gwaranta na rachunku pozabilansowym nr 9925 „Gwarancje, poręczenia wystawione przez bank”.

Czek gotówkowy- dokument o ustalonej formie zawierający polecenie przedsiębiorstwa skierowane do instytucji bankowej w celu wypłaty gotówką z rachunku wystawcy kwoty określonej na czeku. Na przykład tego czeku Chciałbym pokazać bardzo ciekawy okaz, pochodzący z XX wieku - kwit Alberta Einsteina, patrz ryc. 2.1. Naukowiec i wynalazca zapłacił 5 dolarów za prenumeratę magazynu IF Stone’s Weekly.

Ryż. 2.1 - Czek gotówkowy Alberta Einsteina

Czek personalizowany – czek wystawiony na konkretną osobę z klauzulą „Nie na zamówienie” lub równoważną. Czek osobisty nie podlega przeniesieniu. Czek osobisty wystawiony jest na blankiet firmowy słoik. Spersonalizowane formularze czeków mogą być wystawiane przez każdego Bank komercyjny i zawierać nazwę instytucji, znaki wodne i oczywiście indywidualny numer. Ponadto w czeku osobistym oprócz podpisu właściciela konta podaje się imię i nazwisko odbiorcy oraz konkretna ilość dokładny co do grosza. Płatność czekami poleconymi jest praktykowana głównie w „ kraje rozwinięte kapitalizm." W zasadzie odbiorcą czeku może być każdy pełnoprawny mieszkaniec planety Ziemia, w tym oczywiście obywatele krajów WNP. Problem polega na tym, że nie wszystkie kraje akceptują czeki osobiste jako formę płatności. W takim przypadku możesz przekazać czek osobisty do odbioru w banku. Usługę świadczą prawie wszystkie większe banki w krajach sąsiednich. Operacja przyjęcia czeku do inkasa jest prosta i krótka. Posiadacz czeku przekazuje bankowi paszport i oczywiście sam czek. pracownik banku wypełnia specjalny formularz i wydaje klientowi paragon potwierdzający przyjęcie czeku imiennego do odbioru. Warto wspomnieć o kilku ważnych niuansach:

1) Pieniądze na czeku nie są wypłacane natychmiast, ale później określony czas(od kilku dni do miesiąca). Skuteczność zależy przede wszystkim od poziomu i status międzynarodowy banku zbierającego, a raczej jego relacji z bankami korespondentami.

2) Zbiórka jest nie tylko usługą płatną, ale też nie tanią. W niektórych bankach wysokość prowizji może sięgać nawet 100 dolarów, chociaż średnio kwota ta wynosi około 10% i ma limit minimalna wartość(10-20 dolarów).

3) Kontaktując się z bankiem, warto natychmiast skontaktować się z odpowiednim bankiem duży podział(dyrekcja, zarząd, oddział).

Możesz sobie wyobrazić, jak wygląda czek osobisty, patrząc na ryc. 2.2.

Ryż. 2.2 - Spersonalizowany czek z USA

Czek zbywalny - czek wystawiony na osobę posiadającą własny rachunek bieżący w tym samym banku i przekazany bankowi w celu zdeponowania odpowiedniej kwoty pieniężnej na rachunku bieżącym posiadacza czeku, a nie w celu zapłaty to w gotówce. Czek przelewowy ma moc dowodu zakupu opłaty. Osobę posiadającą czek przelewowy otrzymany na podstawie indosu (dożynkowego) uważa się za jego prawnego właściciela, jeżeli opiera swoje prawo na nieprzerwanym szeregu indosów.

Czek zlecenie to czek, którego przeniesienie możliwe jest za pomocą indosu (indos na odwrocie czeku). Potwierdzenie zamówienia zawiera w tekście imię i nazwisko pierwszego nabywcy. Podobny do zarejestrowanego, również wypisany na korzyść zidentyfikowana osoba. Jednakże w odróżnieniu od czeku osobistego, czek porządkowy można przenieść na inną osobę - właściciela, jeśli istnieje chęć (wskazanie) osoby pierwotnie wskazanej na czeku. Poparcie(adnotacja) umieszczana jest na odwrocie czeku. Klauzula „lub na jego polecenie” jest opcjonalna, ale właśnie to daje prawo do wykorzystania takiego czeku innej osobie. Sprawdzanie zamówienia jest obecnie powszechne środki płatnicze przy płaceniu za towary i usługi.

Czek na okaziciela to czek zwykły, który daje posiadaczowi prawo do bezpośredniej wymiany go na gotówkę w banku. Czek tego typu możesz przekazać innej osobie bez dodatkowych napisów, poprzez tzw. proste doręczenie. Jednocześnie czek taki może zawierać wzmiankę uprawniającą do otrzymania środków pieniężnych ściśle określoną, a nie abstrakcyjną osobę (np.: „zapłacić okazicielowi tego czeku” plus oznaczenie konkretna osoba). Czeki na okaziciela są również stosowane w płatnościach różne towary I usług.

Czek kredytowy na kwotę kredytu (z banku) - wystawiany na kwotę kredytu płatnika dla wystawcy.

Czek kredytowy (na koszt długu innej osoby) - wydawany wystawcy z własne imię, ale ze spłatą długu innej osoby na rzecz szuflady.

Czek skarbowy - kontrola płatności wydawane przez bank w celu dokonania płatności. Czeki skarbowe będące w obiegu rozliczane są jako część depozyty rezerw bankowych oraz jako część podaży pieniądza.

Kontrola podróży - dokument płatności, wykorzystywane jako środek zapewnienia turystom waluty międzynarodowej lub waluty kraju przyjmującego. Reprezentuje zobowiązanie pieniężne zapłacić wskazaną kwotę właścicielowi, którego wzór podpisu zostaje złożony na czeku w chwili jego sprzedaży; pełni funkcję środka płatniczego za towary i usługi, równoważnego gotówce i kartom kredytowym. W Rosji czeki podróżne pojawiły się już w latach 70. XX wieku. Wystawcą tych czeków był Wnieszekonombank ZSRR, który sprzedawał je wyłącznie za walutę swobodnie wymienialną. Obecnie czeki podróżne są oferowane do sprzedaży i płatności przez największe banki w Rosji i krajach WNP. W nowoczesnym praktyka bankowa Najpopularniejsze międzynarodowe czeki podróżne to American Express, Thomas Cook, MasterCard, City Corporation, VISA. Czeki takie są dokumentami płatniczymi w formie zaświadczeń na określoną kwotę pieniędzy w walucie obcej. Można powiedzieć, że czek podróżny to polecenie wydane przez jeden bank drugiemu, aby zapłacić właścicielowi czeku zgodnie z jego podpisem kwotę pieniężną wskazaną na czeku. Podczas podróży zagranicznych czek podróżny ma pewną przewagę nad gotówką. Zabezpieczeniem przed nieuprawnionym użyciem czeku przez osobę trzecią jest obecność podwójnego podpisu właściciela: za pierwszym razem podpisuje czek przy zakupie w banku, za drugim razem płacąc za zakup lub realizując pieniądze za pomocą czek podróżny. Jednocześnie obecność wzoru podpisu właściciela na czeku podróżnym jest również wadą tego dokumentu, ponieważ ułatwia sfałszowanie podpisu właściciela w przypadku jego zagubienia lub kradzieży. Dlatego w praktyce często zdarza się, że banki odmawiają wypłaty czeków podróżnych. Jedną z istotnych zalet tego systemu jest to, że czeki podróżne nie podlegają ograniczeniom w eksporcie gotówki ustanowionym przez rosyjskie ustawodawstwo walutowe. obca waluta dlatego czeki podróżne są atrakcyjne w przypadku dużego eksportu suma pieniędzy za granicą. Przykład czeku podróżnego o nominale 500 euro pokazano na ryc. 2.3.

Ścisłe raportowanie, za pomocą którego płatności bezgotówkowe: wystawca czeku do banku w celu przekazania określonej kwoty ze swojego rachunku posiadaczowi czeku. R.ch. są przekazywane przez wystawcę (nabywcę towarów, usług) posiadaczowi czeku (sprzedawcy towarów, pracy, usług) w celu przedstawienia do zapłaty, w którym znajduje się rachunek posiadacza czeku. Płatność dokonywana jest ze środków wystawcy znajdujących się na jego rachunku w banku, który otworzył i prowadzi ten rachunek. Rodzaje czeków: akceptowane i nieakceptowane przez bank, z książeczek czekowych limitowanych i nielimitowanych. Określone kontrole służą wyłącznie do płatności bezgotówkowych za pośrednictwem banków i nie mogą krążyć poza nimi. RF przekreślony ukośnym paskiem biegnącym od lewego dolnego rogu do prawego górnego. R.ch. nie służy celom finansowym, jest formą płatności bezgotówkowej pomiędzy osobami prawnymi. Firma, która otrzymała tę kwotę jako zapłatę, przedstawia ją swojemu bankowi, który uznaje kwotę czeku na jej konto. R.ch. daje gwarancję, że fakturę otrzyma wyłącznie osoba dla której są przeznaczone.

Ekonomia i prawo: słownik-podręcznik. - M.: Uniwersytet i szkoła. L. P. Kurakov, V. L. Kurakov, A. L. Kurakov. 2004 .

Zobacz, co oznacza „czek rozliczeniowy” w innych słownikach:

Dokument rozliczeniowy, służące do dokonywania płatności bezgotówkowych pomiędzy osobami prawnymi; przekreślony ukośnym paskiem biegnącym od lewego dolnego rogu do prawego górnego. Istnieją ograniczone i nieograniczone kontrole rozliczeń... ... Słownik finansowy

Słownik prawniczy

Zobacz sprawdzenie rozliczenia Słownik terminów handlowych. Akademik.ru. 2001... Słownik terminów biznesowych

KONTROLA PŁATNOŚCI- dokument ścisłej sprawozdawczości, za pomocą którego dokonywane są płatności bezgotówkowe: polecenie wystawcy do banku, aby przelał określoną kwotę z jego rachunku na rachunek odbiorcy posiadacza czeku. R.ch. przeniesione przez szufladę (nabywca towaru, pracy,... ... Encyklopedia prawnicza

sprawdzenie rozliczenia- czek, za który zabroniona jest płatność gotówką (przez wystawcę lub posiadacza czeku) (w tym celu na przedniej stronie czeku umieszcza się napis Rozliczenie). Płatnik, który naruszy zakaz, ma obowiązek zrekompensować wystawcy lub posiadaczowi czeku stratę w całości... ... Duży słownik prawniczy

sprawdzenie rozliczenia- Czek służący do transferu pieniędzy z rachunku bieżącego posiadacza na rachunek bieżący odbiorcy. Czek jest przekreślony ukośnym paskiem biegnącym od lewego dolnego rogu do prawego górnego. Czeki wystawiane są na drukach wystawionych przez bank... ... - czek z książeczki czekowej limitowanej Czek rozliczeniowy wystawiony przez wystawcę ( całkowita kwota wydawane czeki są ograniczone pewien limit limit). Czeki są wypłacane przez bank niezależnie od dostępności środków na rachunku bieżącym wystawcy.... ... Przewodnik tłumacza technicznego

, założyciel klasztoru Iversky Vyksa")

- Biszkopt bananowo-orzechowy w powolnej kuchence, przepis fotograficzny Biszkopt czekoladowy z bananem w powolnej kuchence

- Cały kurczak zapiekany z czosnkiem i pieprzem

- Sałatki z wątróbki dorsza na każdy gust Sałatka z wątróbki dorsza z zielonym groszkiem

- Przepisy na przetwory z dyni na zimę

- Przygotowanie koktajlu mlecznego ze świeżymi aromatycznymi truskawkami w blenderze

- Kalendarz księżycowy na grudniową wymarzoną książkę

- Przepis na pianki marshmallow ze słodzikiem: co dodać do domowego deseru

- Ciasto francuskie z twarogiem, z gotowego ciasta francuskiego

- Przepisy na sterlety

- Dlaczego kobieta marzy o małym kangurku?

- Napis runiczny, który przyciągnie klientów do Twojej firmy

- Prawdziwe korzyści i mityczna szkoda dat dla ludzkiego ciała

- Curry z kurczakiem i ryżem - ekskluzywny przepis ze zdjęciami krok po kroku Przepis na ryż z przyprawą curry

- Przedrostek opóźnienia czasowego pvl Struktura symbolu

- Czy Mikołaj II był dobrym władcą i cesarzem?

- Źródło wiedzy dla ludzi myślących i ciekawskich

- Św. Czcigodny Barnaba z Getsemani (1906), założyciel klasztoru Iversky Vyksa

- W jaki sposób pomagają modlitwy przed staroruską ikoną Matki Bożej?

- Czernigow Getsemane ikona Matki Bożej Modlitwa do ikony Iljina Czernigowa

- Przepis na kokosową panna cotta ze zdjęciem i bananem Przepis Wegańska panna cotta z mleka kokosowego