Podatek na Fundusz Ubezpieczeń Społecznych. Ujednolicony podatek socjalny: obliczenie, kwota

Ujednolicony podatek socjalny (UST) to poważna innowacja w system podatkowy. Udało mu się zastąpić dotychczasowe podatki, które trafiły do trzech państw pozabudżetowych fundusz socjalny. Przed wprowadzeniem Jednolitego Podatku Społecznego płatnicy byli zobowiązani do zapewnienia osobne formularze raportuje do każdego z powyższych funduszy, a także niezwłocznie dokonuje wpłat w terminach określonych przez dany fundusz.

Historia jednolitego podatku społecznego

Pomysł wprowadzenia singla podatek socjalny(UST), który obejmowałby wszystko, powstał w 1998 r., kiedy Państwowa Służba Podatkowa zaproponowała utworzenie jednej jednolitej podstawy opodatkowania, przenosząc wszystkie funkcje księgowe i kontrolne do jednego działu. Jednak w tamtych latach plan ten pozostawał niedokończony, więc musiał zostać zamrożony. Po 2 latach przyjęto drugą część Kodeks podatkowy RFN, jak również Prawo federalne od 09.05.2000. Rozpoczęto od 01.01.2001 nowy porządek naliczanie i opłacanie składek na ubezpieczenia społeczne środków pozabudżetowych RF. Rozdział 24, część 2, mówił o wprowadzeniu jednolitego podatku socjalnego. Podatek do Funduszu Emerytalnego, a także podatki do Funduszu ubezpieczenie społeczne i fundusze obowiązkowe ubezpieczenie zdrowotne zostały skonsolidowane w ramach jednolitego podatku socjalnego w celu uruchomienia środków na realizację praw obywatelskich do emerytury i renty Ubezpieczenie społeczne a także właściwą opiekę medyczną. Oprócz tego został zamontowany pewien porządek w sprawie składek na obowiązkowe ubezpieczenie społeczne z tytułu wypadków przy pracy i chorób zawodowych.

UST: istota i cechy

Przejdź do otwarcia gospodarka rynkowa w Rosji naznaczyły zasadnicze zmiany system finansowy kiedy zaczęto odłączać fundusze pozabudżetowe od krajowych systemu budżetowego. Z tego powodu deficyt budżetowy, inflacja, spadek produkcji, wzrost nieprzewidzianych wydatków i inne okoliczności, tworzenie funduszy pozabudżetowych stało się jednym z istotne elementy w aktualizacji mechanizmów działania instytucji pomocy społecznej. Jak wspomniano wcześniej, jednolity podatek socjalny został wprowadzony po wejściu w życie drugiej części Ordynacji podatkowej Federacji Rosyjskiej. Generalnie UST jest podatkiem mającym zastąpić wszystkie składki na ubezpieczenie ww. funduszy, jednak bez składek na ubezpieczenie od wypadków i chorób zawodowych, które trzeba płacić niezależnie od UST.

W 2010 roku zniesiono jednolity podatek socjalny i zastąpiono go składki ubezpieczeniowe, które jednak nie różniły się zbytnio od poprzedniego. Istotnymi różnicami pomiędzy ujednoliconym podatkiem socjalnym a składkami ubezpieczeniowymi była sama płatność podatków: wcześniej płacili obywatele obsługa podatkowa, a wraz z pojawieniem się składek ubezpieczeniowych zaczęli płacić podatki do funduszy pozabudżetowych. Ponadto nieznacznie zmieniły się stawki podatkowe. Jednak 1 stycznia 2014 roku pojawiła się propozycja powrotu do starego schematu UST, który obowiązywał do 2010 roku.

W 2010 roku zniesiono jednolity podatek socjalny i zastąpiono go składki ubezpieczeniowe, które jednak nie różniły się zbytnio od poprzedniego. Istotnymi różnicami pomiędzy ujednoliconym podatkiem socjalnym a składkami ubezpieczeniowymi była sama płatność podatków: wcześniej płacili obywatele obsługa podatkowa, a wraz z pojawieniem się składek ubezpieczeniowych zaczęli płacić podatki do funduszy pozabudżetowych. Ponadto nieznacznie zmieniły się stawki podatkowe. Jednak 1 stycznia 2014 roku pojawiła się propozycja powrotu do starego schematu UST, który obowiązywał do 2010 roku.

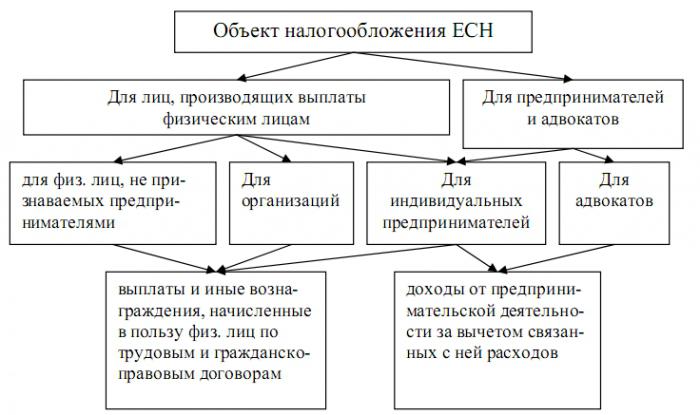

Przedmioty opodatkowania

W przypadku podatników I grupy przedmiotem opodatkowania są wszystkie naliczone płatności, a także wynagrodzenia, premie i inne dochody, w tym płatności za umowy cywilne, prawa autorskie i umowy licencyjne i wreszcie płatności mające na celu zapewnienie pomoc finansowa. Warto zauważyć ciekawy faktże wszystkie powyższe dochody nie mogą podlegać opodatkowaniu, jeżeli zostały wypłacone z zysku znajdującego się na pozostałym rachunku organizacji.

Dla przedsiębiorców przedmiotem opodatkowania są wszystkie dochody, jakie uzyskują z prowadzonej działalności gospodarczej/zawodowej, pomniejszone jednak o koszty związane z ich uzyskaniem.

Na koniec powiedzmy, że nie podlegają opodatkowaniu różne płatności, którego przedmiotem jest przeniesienie prawa własności nieruchomości lub przekazanie nieruchomości w celu czasowego korzystania z niej. Takimi umowami mogą być na przykład umowa kupna-sprzedaży oraz umowa najmu.

Podstawa opodatkowania dla UST

Na podstawie ustanowione przez prawo przedmioty opodatkowania, kształtuje się również podstawę opodatkowania. Dla pracodawców ustala się:

- wszelkiego rodzaju wynagrodzenia i płatności dokonywane zgodnie z przepisami prawa pracy;

- zapłata z umów cywilnych;

- dochody z umów autorskich i licencyjnych;

- różne płatności w celu zapewnienia pomocy finansowej i inne nieodpłatne płatności.

Przy ustalaniu podstawy opodatkowania cały dochód, który w taki czy inny sposób przypada pracownikom przez pracodawców, w gotówce lub w naturze, a także pod przykrywką świadczeń socjalnych, materialnych i innych, pomniejszonych o dochód niepodlegający opodatkowaniu, o czym porozmawiamy później. W przypadku naliczenia UST podatnicy-pracodawcy mają obowiązek ustalić podstawę opodatkowania dla każdego pracownika osobno przez cały okres rozliczeniowy. Podstawa podatku przedsiębiorcy - jest to uogólniona kwota dochodu, która podlega opodatkowaniu i została przez nich uzyskana okres podatkowy z wyłączeniem kosztów niezwiązanych z ich wydobyciem. Dochody uzyskiwane przez pracowników w naturze (towary, usługi) należy uwzględnić w przychodach podlegających opodatkowaniu w oparciu o ich wartość/koszt, określony w art. 40 Kodeksu podatkowego Federacji Rosyjskiej, w oparciu o taryfy i ceny rynkowe.

Płatności niewliczane do podstawy opodatkowania

Należą do nich:

- świadczenia rządowe;

- odszkodowanie w przypadku zwolnienia;

- koszty podróży;

- odszkodowanie za szkody wyrządzone na zdrowiu;

- odszkodowania za korzystanie z rzeczy osobistych pracowników;

- wszelkiego rodzaju odszkodowania dla sportowców;

- inne rodzaje rekompensat;

- zapewnianie bezpłatnej żywności;

- dochód uzyskiwany przez członków gospodarstwa chłopskiego;

- zwrot kosztów promocji poziom profesjonalny pracownicy;

- składki na obowiązkowe/dobrowolne ubezpieczenie pracowników;

- płatności materialne na rzecz pracowników państwowych;

- jednorazowe płatności finansowe;

- bezpłatne zakwaterowanie;

- dochody członków nielicznych ludów Północy;

- inne płatności określone w art. 237 Kodeks podatkowy Federacji Rosyjskiej.

Płatnicy

Płatnikami UST będą te same osoby, które płacą składki na fundusze pozabudżetowe. Zasadniczo istnieją obecnie tylko 2 grupy płatników, do których zalicza się pierwsza pracownicy, organizacje, przedsiębiorcy i podmioty korporacyjne, które posiadają zdolność prawna cywilna, a do drugiego - obywatele pracujący na własny rachunek (prawnicy, notariusze, społeczności plemienne nielicznych ludów Północy, zajmujące się tradycyjnym rolnictwem i inne).

Jeżeli podatnicy należą do obu kategorii, to płacą podatki z dwóch powodów. Przykładowo indywidualny przedsiębiorca korzystający z pracy pracowników najemnych jest zobowiązany do zapłaty jednolitego podatku od uzyskanych dochodów działalność przedsiębiorcza dochody, a także naliczone płatności na rzecz swoich pracowników. Notariusze, detektywi i ochroniarze prowadzący prywatną praktykę nie są klasyfikowani jako osobna klasa płatników z tego względu, że zaliczają się oni już do grupy „przedsiębiorców indywidualnych”, co zapisano w ust. 2 art. 11 Ordynacji podatkowej Federacji Rosyjskiej.

Jeżeli podatnicy należą do obu kategorii, to płacą podatki z dwóch powodów. Przykładowo indywidualny przedsiębiorca korzystający z pracy pracowników najemnych jest zobowiązany do zapłaty jednolitego podatku od uzyskanych dochodów działalność przedsiębiorcza dochody, a także naliczone płatności na rzecz swoich pracowników. Notariusze, detektywi i ochroniarze prowadzący prywatną praktykę nie są klasyfikowani jako osobna klasa płatników z tego względu, że zaliczają się oni już do grupy „przedsiębiorców indywidualnych”, co zapisano w ust. 2 art. 11 Ordynacji podatkowej Federacji Rosyjskiej.

Ujednolicona stawka podatku ZUS w latach 2013 i 2014

Rosja doświadcza stopniowego wzrostu obciążenie podatkowe, co jest spowodowane „starzeniem się narodu”, a co za tym idzie spadkiem liczby obywateli sprawnych i pracujących. Oczywiście należy leczyć starsze pokolenie i regularnie wypłacać im emerytury. Obecnie płacone są najniższe składki na ubezpieczenie indywidualni przedsiębiorcy i inni Płacą stałą składkę ubezpieczeniową, która jest zauważalnie niższa niż w przypadku „przeciętnego” pracownika pracującego u kogoś innego. Jeśli chodzi o faktyczne oprocentowanie składek ubezpieczeniowych (UST), w 2013 roku wynosiły one 30%. wynagrodzenie. Co więcej, jest on konfiskowany od 2012 roku dodatkowy zakład w wysokości 10% dla wynagrodzeń powyżej 512 tys. rubli, 568 tys. w 2013 r. i przewidywanej dla wynagrodzeń powyżej 624 tys. w 2014 r. Oczekiwano, że ujednolicony podatek socjalny w 2014 r. wzrośnie do 34%. W związku z gwałtownym wzrostem stawek w 2010 roku, które wzrosły o 8% (z 26% do 34%), większość małych przedsiębiorstw zeszła w cień, gdyż nie były w stanie udźwignąć tak dużego obciążenia swojej działalności.

Jak obliczyć UST?

Kalkulacja UST w 2014 roku przeprowadzana jest według następującego algorytmu:

1. Najpierw należy ustalić podstawę opodatkowania, czyli kwotę dochodu indywidualny. Może ono być przez niego otrzymywane w formie wynagrodzenia (czyli wg umowy o pracę) lub pod pozorem innych płatności wydawanych na podstawie umów cywilnych: tantiem, nagród za wykonanie pracy itp. Ponadto płatnikami UST będą zarówno organizacje, jak i indywidualni przedsiębiorcy korzystający z pracy pracowników najemnych.

2. Kolejnym krokiem jest ustalenie stawki podatku. Ona ma skala regresywna, w którym potrącana jest większa kwota mniejsze zainteresowanie. Dla większości płatników całkowity odsetek wyniesie 30% (dla dochodów od 1 do 624 000 rubli): Jednolite odliczenia z tytułu podatku socjalnego w Fundusz Emerytalny Rosja – 22%, do Funduszu Obowiązkowego Ubezpieczenia Zdrowotnego – 5,1%, do Funduszu Ubezpieczeń Społecznych – 2,9%. Na górze kwota limitu(624 tys.) 10% zostanie potrącone.

3. Porównaj swoją pensję z właściwa grupa (<624000<) и просто умножьте вашу сумму на определенный процент. На этом все, ваш индивидуальный расчет ЕСН окончен.

Okresy podatkowe

Okres rozliczeniowy wynosi 1 rok kalendarzowy. Jednocześnie dla I grupy podatników istnieją również okresy rozliczeniowe (kwartał, 6 i 9 miesięcy). Dla grupy 2 takich okresów nie ma. Na koniec sezonu podatkowego podatnicy muszą złożyć zeznanie podatkowe.

Typowe transakcje memoriałowe UST

UST. Posty dotyczące jego naliczania

Korzyści podatkowe

Zgodnie z rosyjskim ustawodawstwem podatkowym ustalono, że zwolnione z płacenia podatku (przed zniesieniem jednolitego podatku socjalnego w 2010 r.) zwolnione były następujące organizacje i osoby:

- W organizacjach naliczeń UST nie potrąca się z płatności i innych wynagrodzeń, które w okresie rozliczeniowym nie przekraczają 100 tysięcy rubli na każdą osobę będącą osobą niepełnosprawną z grupy I, II lub III.

- Poprzednia zasada dotyczy także następujących kategorii podatników:

- Dla publicznych organizacji osób niepełnosprawnych (NOI). W tej kategorii podatki nie są potrącane, jeśli co najmniej 80% uczestników stanowią osoby niepełnosprawne i ich przedstawiciele prawni. Dotyczy to również ich oddziałów regionalnych.

- Dla instytucji, w których kapitał zakładowy tworzony jest z depozytów (OI), których średnia liczba [osób niepełnosprawnych] wynosi co najmniej 50%. Ponadto udział w wynagrodzeniach powinien wynosić co najmniej 25%.

- Organizacje, które powstały, aby realizować cele społeczne, w tym pomoc osobom niepełnosprawnym, niepełnosprawnym dzieciom i ich rodzicom. Warto zaznaczyć, że właścicielami nieruchomości powinni być wyłącznie POO.

- Przedsiębiorcy indywidualni i prawnicy z orzeczeniem o niepełnosprawności I, II lub III grupy. Dochody z prowadzonej przez nich działalności gospodarczej/zawodowej również nie mogą w okresie rozliczeniowym przekroczyć 100 tysięcy rubli.

Obecnie obowiązuje także preferencyjny procent ujednoliconego podatku socjalnego (składki na ubezpieczenie). Przykładowo w 2013 roku preferencyjna stawka w Funduszu Emerytalnym, Funduszu Ubezpieczeń Społecznych – 0%, Funduszu Obowiązkowego Ubezpieczenia Zdrowotnego – 0%.

Przesłanki powrotu do jednolitego podatku socjalnego

Dla wielu informacja o zwrocie nie wydawała się zaskakująca, ponieważ Jednolity Podatek Społeczny był ważnym elementem systemu podatkowego Federacji Rosyjskiej w pierwszej dekadzie XXI wieku. Większość ekspertów przytacza fakt, że głównymi powodami powrotu do jednolitego podatku socjalnego było zastąpienie jednolitego podatku socjalnego składkami na ubezpieczenia, których skala zmieniła się na bardziej regresywną, oraz podwyższenie stawek obowiązkowych składki od 26% do 34% wynagrodzenia (funduszu płac), nie zapewniły równowagi systemu emerytalnego, a jedynie doprowadziły do wzrostu obciążeń podatkowych i różnych komplikacji administracyjnych. Można z tego wyciągnąć wniosek, że powrót do jednolitego podatku socjalnego najprawdopodobniej zostanie pozytywnie przyjęty przez biznes (zwłaszcza mały), a sam system będzie odpowiadał zarówno państwu, jak i biznesowi. W latach 2010-13 wszyscy przedsiębiorcy zmuszeni byli kontaktować się z trzema (!) organami, co z kolei zwiększało koszty księgowości.

Krajowi nie opłaca się także utrzymywanie zwiększonej kadry urzędników, co komplikuje kontrolę działalności finansowej przedsiębiorców. Poza tym wspominaliśmy już, że w wyniku gwałtownych podwyżek stawek wiele małych firm zeszło w cień. Na razie więc prognozuje się jedynie pozytywne zmiany. Z drugiej strony w 2014 roku podwyższona została stawka składek socjalnych, gdyż ujednolicony podatek socjalny wynosi obecnie 34% (regularny) i 26% (preferencyjny), co nie będzie zbyt szczęśliwe dla przedsiębiorców.

Krajowi nie opłaca się także utrzymywanie zwiększonej kadry urzędników, co komplikuje kontrolę działalności finansowej przedsiębiorców. Poza tym wspominaliśmy już, że w wyniku gwałtownych podwyżek stawek wiele małych firm zeszło w cień. Na razie więc prognozuje się jedynie pozytywne zmiany. Z drugiej strony w 2014 roku podwyższona została stawka składek socjalnych, gdyż ujednolicony podatek socjalny wynosi obecnie 34% (regularny) i 26% (preferencyjny), co nie będzie zbyt szczęśliwe dla przedsiębiorców.

Wniosek

Minęło sporo czasu, zanim system podatkowy UST stał się bliski i zrozumiały dla wszystkich podatników. Tymczasem warto zauważyć, że niektóre przepisy Ordynacji podatkowej Federacji Rosyjskiej wymagają dodatkowych usprawnień i doprecyzowań. Zniesienie jednolitego podatku socjalnego nie miało negatywnego wpływu na system podatkowy, jednakże praktyka wprowadzania składek na ubezpieczenie nie przyniosła poprawy, podwyższając obecne stawki jednolitego podatku wynoszące 34% i 26% dla większości płatników i beneficjentów, co jest mało przyjazne przedsiębiorcom. Warto jednak zaznaczyć, że UST jest dobrą alternatywą dla składek ubezpieczeniowych, co może poprawić sytuację podatkową w kraju.

Ujednolicony podatek socjalny obowiązywał w Rosji do 2010 roku, po czym zdecydowano się go znieść. Jednak już w styczniu 2016 roku pojawiły się pogłoski, że wszyscy pracownicy ponownie będą je płacić. Sześć lat temu zastąpiono go kilkoma płatnościami. Wprowadzenie to wymusiło opłacanie odrębnych składek ubezpieczeniowych zasilanych przez Budżet Federalny, Fundusz Obowiązkowego Ubezpieczenia Medycznego, Fundusz Ubezpieczeń Społecznych i Fundusz Emerytalny Federacji Rosyjskiej. Dzięki tym płatnościom realizowane jest prawo każdego obywatela do zapewnienia przez państwo emerytury, opieki medycznej i zabezpieczenia społecznego. Wcześniej wynosił on 26% wynagrodzenia każdego pracownika. I zastąpili to 22% w Funduszu Emerytalnym, 3% w Funduszu Ubezpieczeń Społecznych i 5% w Funduszu Obowiązkowego Ubezpieczenia Zdrowotnego.

Pojedynczy podatek społeczny, co oznacza ta koncepcja?

Ujednolicony podatek socjalny to kwota, którą musi zapłacić od dochodu każdy pracownik organizacji lub pracujący dla indywidualnego przedsiębiorcy. Z tego wynika, że po osiągnięciu określonego wieku lub zaistnieniu określonego zdarzenia realizowane są prawa do ubezpieczenia, emerytury i opieki medycznej. Podatnicy płacą kwotę w ustalonej wysokości, zgodnie z Ordynacją podatkową Federacji Rosyjskiej, z płatności na podstawie umowy o pracę lub z wynagrodzenia na podstawie umowy cywilnoprawnej.

Kto jest uznawany za płatnika tego podatku?

Podatnikami jednolitego podatku socjalnego są wszystkie osoby posiadające pracę. Jednakże osoby dokonujące jakichkolwiek wpłat na rzecz osób fizycznych, przedsiębiorców indywidualnych, organizacji, przedsiębiorstw (pracodawców), a także przedsiębiorców indywidualnych prowadzących prywatną praktykę, muszą bezpośrednio naliczać i płacić ujednolicony podatek socjalny.

Co podlega jednolitemu podatkowi społecznemu?

Ordynacja podatkowa określa dwa przedmioty opodatkowania w ramach jednolitego podatku socjalnego, które płatnik musi znać, aby je zapłacić. Mowa tu o wynagrodzeniach określonych w umowie o pracę oraz o wynagrodzeniach przeznaczonych dla osób fizycznych na podstawie dokumentów cywilnoprawnych (o wykonywaniu pracy, świadczeniu usług, umowach autorskich).

Jeden z rozdziałów Kodeksu podatkowego Federacji Rosyjskiej (klauzula 3, art. 236) stanowi, że płatności, które nie zmniejszają podstawy opodatkowania podatków od dochodu lub zysku, nie są uwzględniane w przedmiotach płatności i nie są uznawane (dlatego nie przysługuje im zwrot pieniędzy). Nie ma zatem potrzeby ich płacenia.

Ujednolicona stawka podatku socjalnego w 2016 roku

Ponieważ jednolity podatek socjalny nie został jeszcze zwrócony, oznacza to, że tę stawkę i płatności należy obliczyć z uwzględnieniem wszystkich trzech odliczeń. Obliczenia Funduszu Emerytalnego należy przeprowadzić z uwzględnieniem stawki 22 proc. Następnie druga składka przypada na Rosyjski Fundusz Ubezpieczeniowy - 2,9%. Należy także przelać środki na Fundusz Ubezpieczenia Medycznego – 5,1%. Jeśli te trzy płatności zostaną połączone i zastąpione jedną nową, najprawdopodobniej zostaną po prostu zsumowane i będziesz musiał zapłacić około 25-30%.

Płatność od dochodu - jak obliczyć?

Aby obliczyć, ile trzeba płacić za poszczególne składniki jednolitej składki na ubezpieczenie społeczne, trzeba znać dokładne wynagrodzenie. Załóżmy, że jeśli jest to 20 tysięcy rubli, to trzeba wpłacić 22% wynagrodzenia na fundusz emerytalny - 4400 rubli. W takim przypadku musisz zapłacić FMS 1020 rubli. Stawka 2,9% dla Funduszu Ubezpieczeń Społecznych oznacza, że trzeba tam zapłacić 580 rubli.

Czy jest ona potrącana z wynagrodzeń pracowników?

Odpowiedź na to pytanie jest następująca: pracodawcy płacą jeden podatek socjalny, ale jest on naliczany od wynagrodzeń pracowników. Dlatego też, gdy zaoferowano Ci wynagrodzenie, lepiej przeliczyć na ściągawce, ile otrzymasz netto.

Informacje dla przedsiębiorców i pracodawców

Z najnowszych zmian w ujednoliconym podatku socjalnym, stawce i płatnościach najważniejsze jest to, że obecnie zabrania się zaokrąglania kwot w dowolnym kierunku podczas obliczania i płatności. Zwiększona została także liczba organizacji, które mają prawo do składania sprawozdań drogą elektroniczną. Dla Funduszu Emerytalnego Rosji ustalono maksymalną kwotę wypłaty, która nieznacznie przekracza 150 tysięcy rubli.

Od niedawna składki ubezpieczeniowe zostały również pobrane od kosztów podróży, jeśli istnieją odpowiednie dokumenty potwierdzające. Podatki na potrzeby emerytury trzeba płacić nawet wtedy, gdy zatrudnia się obcokrajowca.

Oraz obowiązkowe fundusze ubezpieczeń zdrowotnych Federacji Rosyjskiej (fundusze) - i przeznaczone do gromadzenia środków na realizację prawa obywateli do państwowej emerytury i zabezpieczenia społecznego oraz opieki medycznej.

Płatnicy jednolitego podatku socjalnego(dalej: Jednolity Podatek Socjalny) zgodnie z art. 235, 236 Kodeksu uznają organizacje dokonujące płatności na rzecz osób fizycznych na podstawie umów o pracę i umów cywilnoprawnych, których przedmiotem jest wykonywanie pracy, świadczenie usług (z wyjątkiem wynagrodzeń wypłacanych indywidualnym przedsiębiorcom), a także z tytułu praw autorskich umowy. Dlatego też, jeśli organizacja nie dokonuje tych płatności, nie jest płatnikiem UST i w związku z tym nie jest zobowiązana do składania zeznań podatkowych w ramach UST.

Zgodnie z ust. 3 art. 243 Kodeksu, w przedłożonym wyliczeniu podatnik uwzględnia dane dotyczące kwot naliczonych i wpłaconych zaliczek, dane dotyczące wysokości odliczeń podatkowych, z których korzysta podatnik, a także kwoty faktycznie zapłaconych składek ubezpieczeniowych za ten sam okres. do organu podatkowego nie później niż 20-go dnia miesiąca następującego po okresie sprawozdawczym (I kwartał, I półrocze, 9 miesięcy). Zeznanie podatkowe składa się najpóźniej do 30 marca roku następującego po upływie okresu (roku) podatkowego. Podatnik najpóźniej do dnia 1 lipca roku następującego po upływie okresu rozliczeniowego składa kopię zeznania podatkowego z oznaczeniem organu podatkowego lub inny dokument potwierdzający złożenie deklaracji organowi podatkowemu do organu terytorialnego Fundusz emerytalny Federacji Rosyjskiej (art. 243 ust. 7 kodeksu) .

Przedmioty opodatkowania

Aby obliczyć ujednolicony podatek socjalny i składkę na obowiązkowe ubezpieczenie emerytalne, przedmiotem opodatkowania pracodawcy są:

- płatności z tytułu umów o pracę;

- wynagrodzenia na rzecz osób fizycznych z umów cywilnych, których przedmiotem jest wykonywanie pracy, świadczenie usług, a także z umów o prawie autorskim;

Korzyści podatkowe

Z podatku zwolnione są:

- Organizacje wszystkich form z kwotami płatności dla osób niepełnosprawnych z grup I, II lub III, ale nieprzekraczających 100 000 rubli. dla wszystkich.

- Osoby będące osobami niepełnosprawnymi z grup I, II lub III, których dochód z działalności gospodarczej nie przekracza 100 000 rubli. w okresie podatkowym.

- organizacje publiczne osób niepełnosprawnych, w których liczba osób niepełnosprawnych wynosi co najmniej 80%;

- organizacje, których kapitał zakładowy składa się wyłącznie z wkładów spółek. organizacje osób niepełnosprawnych i o liczbie * osób niepełnosprawnych nie mniejszej niż 50% oraz udziale w wynagrodzeniu osób niepełnosprawnych - nie mniejszym niż 25%;

- instytucje o celach społecznych (oświatowych, kulturalnych, leczniczo-rekreacyjnych, sportowych, naukowych itp.), a także udzielających pomocy osobom niepełnosprawnym.

Korzyści te nie dotyczą podatników zajmujących się produkcją i sprzedażą wyrobów akcyzowych, surowców mineralnych i minerałów.

Dystrybucja

Stawki podatkowe i ich rozkład określa art. 241 Kodeksu podatkowego Federacji Rosyjskiej.

Stawka podatku naliczana jest od wynagrodzenia pracownika i obowiązuje skala regresywna: im wyższe wynagrodzenie, tym niższy podatek.

Zwykła stawka dotyczy pracownika o rocznym dochodzie mniejszym niż 280 tysięcy rubli. - wynosi 26%. Typowy przykład podziału tych pieniędzy dla takiego pracownika wygląda następująco:

- Budżet federalny - 6% (20%-14%, zgodnie z art. 243 część 2 Ordynacji podatkowej Federacji Rosyjskiej)

- Kasy obowiązkowego ubezpieczenia zdrowotnego - 3,1%

Razem: 26%

Wszystkie podane wartości procentowe odnoszą się do wynagrodzeń przed potrąceniem podatku dochodowego.

Spinki do mankietów

Fundacja Wikimedia.

2010.

Zobacz, co „UST” znajduje się w innych słownikach: UST - Organizacja Euroseverneft CJSC, energia. Ujednolicony podatek socjalny...

Słownik skrótów i skrótów UŚ (2001-2009) - Więcej szczegółów można znaleźć w osobnym artykule Jednolity podatek socjalny Jednolity podatek socjalny (w skrócie Jednolity podatek socjalny) został wprowadzony w 2001 roku; zastąpił całość wcześniej opłacanych obowiązkowych składek na ubezpieczenie do państwowych funduszy pozabudżetowych. Jednocześnie... ...

Encyklopedia rachunkowości KWOTY NIE PODLEGAJĄCE OPODATKOWANIU

- kwoty wpłat i wynagrodzeń niewliczane do podstawy opodatkowania jednolitego podatku socjalnego (niepodlegające opodatkowaniu). Opodatkowi UST nie podlegają: 1) świadczenia państwowe wypłacane zgodnie z ustawodawstwem Federacji Rosyjskiej,... ... KORZYŚCI PODATKOWE W RAMACH UST - ulgi podatkowe z tytułu jednolitego podatku socjalnego ustalonego w art. 239 NK. Zwolnione z płacenia podatku są: 1) organizacje o dowolnej formie organizacyjno-prawnej, których kwoty wpłat i innych wynagrodzeń nie przekraczają w okresie rozliczeniowym kwoty 100 000...

Encyklopedia podatków rosyjskich i międzynarodowych- (UST) podatek federalny mający na celu zgromadzenie środków w celu realizacji prawa obywateli do państwowej emerytury i zabezpieczenia społecznego (ubezpieczenia) oraz opieki medycznej, pobierany zgodnie z rozdziałem 24 kodeksu podatkowego (ze zmianami wprowadzonymi przez federalną... .. . - ulgi podatkowe z tytułu jednolitego podatku socjalnego ustalonego w art. 239 NK. Zwolnione z płacenia podatku są: 1) organizacje o dowolnej formie organizacyjno-prawnej, których kwoty wpłat i innych wynagrodzeń nie przekraczają w okresie rozliczeniowym kwoty 100 000...

Przykład- Obraz odcisku palca. Źródło …

Przykład obliczeń- 7,8. Przykład obliczenia wymaganej grubości izolacji termicznej ze styropianu PENOPLEX® marki 35. 1. Dane wstępne. Określ wymaganą grubość izolacji termicznej ze styropianu PENOPLEX® klasy 35 w projekcie izolacji termicznej rurociągu... Słownik-podręcznik terminów dokumentacji normatywnej i technicznej

Przykład obliczenia wskaźnika korekcyjnego do cen bazowych.- 23.4. Przykład obliczenia wskaźnika korekcyjnego do cen bazowych. Kalkulacja opiera się na miesięcznej stawce taryfowej pracownika produkcyjnego czwartej kategorii. Wskaźniki Strukturalne składniki kosztu na osobę. miesiące wliczone w ceny bazowe Konstrukcyjne... ... Słownik-podręcznik terminów dokumentacji normatywnej i technicznej

Ujednolicony podatek socjalny- Składki na ubezpieczenie obowiązkowe 2009 2010 2011 2012 2013 2014 2009 2010 IP LLC ... - Więcej szczegółów można znaleźć w osobnym artykule Jednolity podatek socjalny Jednolity podatek socjalny (w skrócie Jednolity podatek socjalny) został wprowadzony w 2001 roku; zastąpił całość wcześniej opłacanych obowiązkowych składek na ubezpieczenie do państwowych funduszy pozabudżetowych. Jednocześnie... ...

Wikipedia zawiera artykuły o innych osobach noszących to nazwisko, zob. Berezkin. Grigorij Wiktorowicz Berezkin Zawód: przedsiębiorca Data urodzenia: 9 sierpnia 1966 (1966 08 09) ... Wikipedia

Książki

- Encyklopedia jednolitych nauk społecznych. Podręcznik księgowego. Budanova L.V., „Doradztwo finansowe” + aplikacja elektroniczna na płycie CD-Rom, . ...

Zainteresowanie tym podatkiem, który w rosyjskim systemie podatkowym nie „działa” od 2010 roku (uchylonym ustawą 212-F3 z 24 lipca 2009 roku), wzrosło w ostatnim czasie powołującym się na źródło rządowe raportem agencji Interfax o jego możliwy remake w 2015 roku. Staraliśmy się przybliżyć Państwu istotę jednolitego podatku społecznego, metodykę jego naliczania, istniejące schematy optymalizacji i uchylania się od jego płacenia.

Płatnicy jednolitego podatku socjalnego Federacji Rosyjskiej

Ze względu na swój ekonomiczny charakter podatek ten jest ekonomicznie preferowany w stosunku do odrębnych świadczeń socjalnych, które się na niego składają. Przypomnijmy o jego głównych cechach ekonomicznych, w oparciu o przepisy części II rozdziału 24 Kodeksu podatkowego Federacji Rosyjskiej, który nie obowiązuje od 2010 roku. Przecież najwyraźniej po pewnych zmianach wprowadzonych w tym roku wkrótce odzyska aktualność.

Jednolity podatek socjalny (UST) jest kontrolowany przez organy podatkowe pod kątem terminowości i kompletności płatności. Nie obejmuje składek na ubezpieczenie społeczne z tytułu wypadków.

Jej płatnikami są:

- przedsiębiorcy, organizacje i przedsiębiorstwa wypłacające wynagrodzenia osobom pracującym na podstawie umów o pracę i cywilnych;

- obywatele, którzy samodzielnie wykonują pracę (z wyjątkiem „pracowników uproszczonych”).

Podatku tego nie płacą indywidualni przedsiębiorcy, przedsiębiorstwa i organizacje działające w ramach specjalnych reżimów podatkowych. Zwolnione są z tego tradycyjne sektory gospodarki małych ludów Północy, gospodarstwa indywidualne i gospodarstwa chłopskie.

Skład podatku, częstotliwość płatności i raportowanie

Składnikami jednolitego podatku socjalnego są trzy składki na ubezpieczenie społeczne obywateli:

- do funduszu emerytalnego Federacji Rosyjskiej;

- do Funduszu Ubezpieczeń Społecznych Federacji Rosyjskiej;

- do federalnych i terytorialnych funduszy obowiązkowego ubezpieczenia zdrowotnego.

Częstotliwość płatności jest miesięczna. Za okres rozliczeniowy uważa się rok. Okresami sprawozdawczymi są kwartały.

Faktyczna płatność następuje do 15 dnia miesiąca następującego po miesiącu sprawozdawczym. Płatnik składa do organu podatkowego sprawozdanie wykazujące wysokość naliczonych jednorazowych składek na ubezpieczenie społeczne i ubezpieczenia w terminie do 20 dnia następującego po miesiącu sprawozdawczym.

Środki przekazywane są przez płatników UST na konta osobiste Funduszu Emerytalnego, Funduszu Ubezpieczeń Społecznych i Funduszu Obowiązkowego Ubezpieczenia Zdrowotnego, otwarte w skarbie federalnym.

Kwartalnie, w miesiącu następującym po zakończeniu kwartału, pracodawcy opłacający składki ZUS składają do Zakładu Ubezpieczeń Społecznych sprawozdanie w wymaganej formie, które uwzględnia:

- wysokość jednolitego podatku socjalnego;

- całkowita kwota naliczona na rzecz Funduszu Ubezpieczeń Społecznych;

- wykorzystane środki na zwolnienia lekarskie, ciążę i poród, opiekę nad dzieckiem do półtora roku życia; o zwrot kosztów usług pogrzebowych itp.

Stawka podstawowa waha się od 26% do 36%.

Tym samym przedmiotem opodatkowania Jednolitym Podatkiem Socjalnym są zapłata z tytułu umów o pracę, a także wynagrodzenie z tytułu umów cywilnoprawnych.

Istnieje lista płatności na rzecz personelu pobieranych poza podstawą opodatkowania do obliczenia jednolitego podatku socjalnego:

- niepodlegające opodatkowaniu świadczenia i odszkodowania dla osób fizycznych;

- rekompensata za niewykorzystany urlop wypłacana po zwolnieniu;

- składki na pracownicze ubezpieczenie zdrowotne opłacane przez pracodawcę (dotyczy umów ubezpieczenia na okres do roku);

- Płatności z ubezpieczenia osobistego na wypadek obrażeń lub śmierci.

Praktyka pokazała pozytywny potencjał podatku w regulacji gospodarczej i wypełnianiu budżetu.

Więcej szczegółów na temat remake'u Unified Social Tax

Jakie zmiany w płaceniu podatku czekają osoby prawne i przedsiębiorców indywidualnych, którzy w 2015 roku zapłacą ujednolicony podatek socjalny? Wymieńmy je:

- w ramach ogólnej skonsolidowanej stawki podatku (30%) przewiduje się utrzymanie dotychczasowego poziomu wpłat na Fundusz Emerytalny, Fundusz Ubezpieczeń Społecznych i Fundusz Obowiązkowego Ubezpieczenia Zdrowotnego;

- stawki za obrażenia pozostaną na tej samej skali;

- maksymalna kwota wpłat na fundusz emerytalny wyniesie 711 tysięcy rubli, na rzecz funduszu ubezpieczeń społecznych - 670 tysięcy rubli. (nie będzie limitu wpłat na Fundusz Obowiązkowego Ubezpieczenia Medycznego);

- przez płatników-pracodawców (jednolity podatek socjalny) składkę oblicza się w kopiejek, tj. bez zaokrągleń;

- przewidywane są zmiany w zasadach rozliczania składek z tytułu różnych rodzajów ubezpieczeń wchodzących w zakres właściwości jednego organu;

- wzrośnie do 5965 rubli. (wg płacy minimalnej) wynagrodzenie stałe.

Jak można się spodziewać, nawet w 2015 r. stopa UST ma ulec zmianie. Głównym czynnikiem tej dynamiki może być coroczna indeksacja emerytur. Inicjatorem zmiany stawki UST będzie także najprawdopodobniej rozpoczęta reforma systemu ochrony zdrowia.

Ekonomiczny charakter podatku

Powrót do jednolitego podatku społecznego nie oznacza, że Rosja wybiera między amerykańskim a europejskim systemem finansowym. Jest to raczej krok w kierunku zreformowania systemu ubezpieczeń społecznych rosyjskiego społeczeństwa.

Nie chodzi nawet o banalną logistykę: połączenie trzech płatności socjalnych w jedną. Przecież oczekiwana wielkość jednolitego podatku socjalnego nie zmieni składek na fundusze społeczne.

Rosyjski rząd niejednokrotnie omawiał problem bilansowania emerytur. Znaczenie UST wzrasta, jeśli istniejący system emerytalny odmawia stosowania mechanizmu częściowej obowiązkowej kumulacji emerytur.

Potencjał ekonomiczny podatku polega na wykorzystaniu jego stawki w interesie jednoczesnego zrównoważenia systemu emerytalnego i stymulowania rozwoju przedsiębiorstw.

O obliczaniu UST

Z publikacji audytorów wynika, że funkcję regulacji gospodarczej pełni jeden podatek społeczny. Odsetki (stawka podatkowa) mają charakter regresywny.

Pracodawcom opłaca się wypłacać pracownikom pensje z rocznym funduszem w wysokości ponad 280 tysięcy rubli. W tym przypadku stawka UST zostaje obniżona o ponad połowę! Regresja stawki podatku pozostaje w mocy, jeśli pracownik odejdzie z pracy i zostanie ponownie zatrudniony w ciągu jednego miesiąca.

Dla ułatwienia czytelnikom pokrótce przedstawimy wzory stosowane do obliczania jednolitego podatku socjalnego dla głównych kategorii pracodawców przewidzianych w rozdziale II, 24 Kodeksu podatkowego Federacji Rosyjskiej (gdzie LS to wynagrodzenie pracowników, UST to wymagana kwota jednolitego podatku socjalnego).

| Wynagrodzenia pracowników (S) - stawka podstawowa 26% | ||

| Nie więcej niż 280 tysięcy rubli. | 26% | Ujednolicony podatek socjalny = wynagrodzenie * 26% |

| Ponad 280 tysięcy rubli. | Regresywny (patrz wzór) | UST = 280 000 * 26% + (ZS - 280 000) * 10% |

| Producenci rolni i przedsiębiorstwa północnego rzemiosła ludowego – stawka 20% | ||

| Nie więcej niż 280 tysięcy rubli. | 20% | Ujednolicony podatek socjalny = wynagrodzenie * 20% |

| Ponad 280 tysięcy rubli. | Regresywny (patrz wzór) | UST = 280 000 * 20% + (ZS -280 000) * 10% |

| Przedsiębiorstwa w wolnych gospodarkach. strefy - stawka 14% | ||

| Nie więcej niż 280 tysięcy rubli. | 14% | Ujednolicony podatek socjalny = wynagrodzenie * 14% |

| Ponad 280 tysięcy rubli. | Regresywny (patrz wzór) | UST = 280 000 * 14% + (ZS - 280 000) * 5,6% |

| Powyżej 600 tysięcy rubli. | Regresywny (patrz wzór) | UST = 57 120 + (ZS - 600 000) * 2% |

| Przedsiębiorcy indywidualni - stawka 10% | ||

| Nie więcej niż 280 tysięcy rubli. | 10 | Ujednolicony podatek socjalny = wynagrodzenie * 10% |

| Ponad 280 tysięcy rubli. | Regresywny (patrz wzór) | UST = 280 000 * 10% + (ZS - 280 000) * 3,6% |

| Powyżej 600 tysięcy rubli. | Regresywny (patrz wzór) | UST = 280 000 * 10% + (ZS -600 000) * 2% |

| Prawnicy i notariusze – stawka 8% | ||

| Nie więcej niż 280 tysięcy rubli. | Ujednolicony podatek socjalny = wynagrodzenie * 8% | |

| Ponad 280 tysięcy rubli. | Regresywny (patrz wzór) | UST = 22 400 + (ZS - 280 000) * 3,6% |

| Powyżej 600 tysięcy rubli. | Regresywny (patrz wzór) | UST = 33 920 + (ZS -600 000) * 2% |

| Przedsiębiorstwa segmentu IT – stawka 26% | ||

| Nie więcej niż 75 tysięcy rubli. | Ujednolicony podatek socjalny = wynagrodzenie * 26% | |

| Powyżej 75 tysięcy rubli. | Regresywny (patrz wzór) | UST = 19 500 + (ZS - 75 000) * 10% |

| Powyżej 600 tysięcy rubli. | Regresywny (patrz wzór) | UST = 72 000 + (ZS - 600 000) * 2% |

Dalszego udoskonalenia wymaga jednak mechanizm regresji jednolitego podatku socjalnego, choć został opracowany dość starannie. Na przykład zapewnia mu następującą sytuację.

Jak wiadomo dynamiczny rozwój biznesu charakteryzuje się przenoszeniem pracownika IE z jednego działu firmy do drugiego. Pozytywem jest to, że regresywna stawka podatku pozostaje w mocy, nawet w przypadku przeniesienia do jednostki posiadającej odrębny bilans.

Jako przykład wskażmy wąskie gardło w podatkach. Niestety utrzymanie stopy regresywnej podczas reorganizacji przedsiębiorstwa (połączenie, wydzielenie, podział) zgodnie z obowiązującą praktyką sądową budzi kontrowersje.

Powodem jest to, że zreorganizowana osoba prawna, zgodnie z ust. 2 art. 51 Kodeksu cywilnego Federacji Rosyjskiej tworzy podstawę opodatkowania (w tym ujednolicony podatek socjalny) od momentu rejestracji państwowej.

W poniższej prezentacji rozważymy jednolity podatek socjalny Federacji Rosyjskiej zarówno z punktu widzenia istniejących pozytywnych, jak i negatywnych praktyk podatkowych, a także zastanowimy się nad sposobami jego ulepszenia.

Kwalifikacja ujednoliconych programów optymalizacji podatków socjalnych przez Federalną Służbę Podatkową

Dlaczego w Federacji Rosyjskiej w 2010 roku zniesiono ten podatek? Przecież jasne jest, że z technicznego punktu widzenia wygodniejsze jest dla pracodawcy płacić jeden podatek socjalny niż wpłacać osobne składki na ubezpieczenie emerytalne, społeczne i fundusze MFIF na szczeblu federalnym i gminnym.

Eksperci twierdzą, że są dwa powody odwołania. Po pierwsze, niedoskonałość mechanizmu podatkowego (wg wstępnych informacji Interfaxu zwrócony jednolity podatek socjalny Federacji Rosyjskiej będzie pobierany przez nowy, wyspecjalizowany organ skarbowy utworzony w ramach Federalnej Służby Podatkowej). Oczywiście krok ten zostanie podjęty, aby zapobiec różnym rodzajom uchylania się od płacenia jednolitego podatku socjalnego.

Weryfikację przestrzegania przez pracodawcę-płatnika procedury płacenia podatku i braku „schematów kopertowych” optymalizujących opodatkowanie UST przeprowadzą organy podatkowe. W tym przypadku zasadnicza uwaga zostanie zwrócona na obecność celu biznesowego w działaniach płatnika, a także obecność sztucznych, tj. fikcyjnych transakcji. Kwalifikacja działalności przedsiębiorstwa zgodnie z art. 45 Kodeksu podatkowego Federacji Rosyjskiej jest punktem wyjścia do kontroli podatkowej każdego pracodawcy.

Nielegalne schematy optymalizacji jednolitego podatku socjalnego

Czy można zoptymalizować ujednolicony podatek socjalny? W zasadzie tak. Nadmierna agresywna działalność twórcza jest jednak obarczona zerową tolerancją ze strony organów podatkowych. Mówimy o schematach uchylania się od zapłaty jednolitego podatku związanego z:

- ubezpieczenie;

- przeniesienie pracowników do kategorii osób niepełnosprawnych;

- korzystanie ze spółki niebędącej rezydentem;

- odszkodowanie za opóźnione wynagrodzenie;

- umowa studencka;

- system bonusowy.

Opiszmy pokrótce wyżej wymienione schematy, których wykrywanie i karanie za nie leży w gestii Federalnej Służby Skarbowej.

- Schemat ubezpieczenia. Organizacja ubezpiecza pracowników od niezwykle rzadkiego zdarzenia ubezpieczeniowego. Pracownicy otrzymują pożyczkę z banku i płacą ją w formie składek ubezpieczeniowych. Tego samego dnia pożyczka jest natychmiast spłacana przez firmę ubezpieczeniową, aby zapobiec wystąpieniu korzyści materialnych. Pracownicy otrzymują dochód od firmy ubezpieczeniowej.

- Program z niepełnosprawnymi pracownikami. Pracownicy odchodzą z przedsiębiorstwa i jednocześnie zostają zatrudnieni w kontrolowanym przez dyrektora oddziale OPO. OIO i przedsiębiorstwo podpisują umowę. Za tę umowę firma płaci kwotę równą pracy zwolnionych pracowników (zastosowano subklauzulę 2 art. 238 Kodeksu podatkowego Federacji Rosyjskiej).

- Schemat powiązany ze spółką niebędącą rezydentem. Ten ostatni jest zarejestrowany w strefie offshore. Personel przedsiębiorstwa będącego rezydentem zostaje do niego przeniesiony, faktycznie pracując w tym samym miejscu. Ponieważ spółka zagraniczna nie jest płatnikiem tego podatku, jednolity podatek socjalny nie jest odprowadzany do budżetu.

- Schemat związany z niezgodnym z prawem zawarciem umowy studenckiej. Przez okres obowiązywania umowy, zgodnie z art. 198 Kodeksu pracy Federacji Rosyjskiej jednolity podatek socjalny nie jest płacony.

- Schemat wykorzystujący bonusy. Założyciel przedsiębiorstwa – spółka posiadająca ponad 50% udziałów – przekazuje przedsiębiorstwu środki na jego główną działalność. Otrzymane środki przedsiębiorstwo wypłaca swoim pracownikom w ramach nieodpłatnej pomocy. System ten, oprócz ujednoliconego podatku socjalnego, przyczynia się także do unikania podatku dochodowego i podatku VAT.

Schematy optymalizacyjne kwestionowane przez Federalną Służbę Podatkową

Druga grupa programów jest przeprowadzana zgodnie z metodologią kontroli Federalnej Służby Podatkowej jako uchylanie się od płacenia jednolitego podatku socjalnego, jednak ustawodawstwo federalne nie zawiera ich bezpośredniego zakazu. Wymieńmy trzy tego rodzaju schematy:

- outsourcing;

- dywidenda;

- związane ze szkodliwymi warunkami pracy.

Istotą outsourcingu jest zwolnienie pracowników i umieszczenie ich w spółce agencyjnej działającej według schematu uproszczonego. Umowa outsourcingowa zostaje zawarta pomiędzy dwiema firmami. Agencja wysyła pracowników do firmy i płaci za ich pracę.

- Program dywidendy. Menedżerowie spółki głównej tworzą spółkę akcyjną. Zysk jest przekazywany tej spółce akcyjnej i rozdzielany.

- Program dotyczący szkodliwych warunków pracy. Aneks do układu zbiorowego – umowa o ochronie pracy – zawiera listę odszkodowań dla pracowników za szkodliwe warunki pracy. Związek zawodowy formalizuje badanie zakładów pracy ustawą. Po certyfikacji zakładów pracy pracujący w nich personel otrzymuje nieopodatkowane wynagrodzenie UST (art. 219 Kodeksu pracy, ust. 2, art. 238 i ust. 3, art. 217 Ordynacji podatkowej).

Powyższe schematy wymagają odpowiedniego mechanizmu do ich wykorzystania. Z pewnością znajdą się one pod kontrolą kontroli podatkowej. Jeżeli jednak ich użycie będzie rzeczywiście właściwe, to w protokole kontroli nie staną się źródłem dodatkowych obciążeń podatkowych w ramach Jednolitego Podatku Społecznego.

Schematy odpowiadające metodologii kontroli podatkowej

Trzecią grupę stanowią modele uzasadnionej optymalizacji jednolitego podatku socjalnego, wymieńmy trzy z nich:

- współpraca firmy z indywidualnymi przedsiębiorcami jako pracownikami;

- wypłata wynagrodzeń w formie opłat za wynajem;

- sprzedaż towarów pracownikom.

Pierwszy model polega na zarejestrowaniu pracownika jako „uproszczonego” prywatnego przedsiębiorcy. Zawierana jest z nim umowa cywilnoprawna. Indywidualni przedsiębiorcy płacą połowę jednolitego podatku zamiast ujednoliconego podatku socjalnego.

Drugi model pozycjonowany jest w oparciu o umowę najmu przez przedsiębiorstwo majątku pracowniczego (najczęściej samochodu lub komputera). Zgodnie z ust. 1 art. 236 Ordynacji podatkowej, w tym przypadku nie dokonuje się płatności jednolitego podatku socjalnego.

Model trzeci charakteryzuje się tym, że przedsiębiorstwo kupuje towary od pracownika. Na przykład obrazy. Zgodnie z ust. 1 art. 236, płatności takie również nie są wliczane do podstawy opodatkowania UST.

Wniosek

Dla gospodarki rozwijającej się i wychodzącej z kryzysu zmniejszenie obciążeń podatkowych staje się kwestią strategiczną.

Zrównoważony postęp i dobrobyt narodu są możliwe przy znacznym zmniejszeniu obciążeń fiskalnych małych i średnich przedsiębiorstw. W szczególności obniżenie stawki UST w systemie podatkowym Federacji Rosyjskiej do 20% byłoby istotnym czynnikiem przyczyniającym się do cieniowania i rozwoju małych i średnich przedsiębiorstw. Jednolita składka na ubezpieczenie społeczne jest bardziej wrażliwa, szczególnie w przypadku małych przedsiębiorstw i przedsiębiorców. Dla nich generuje to duże koszty (do 40% funduszu wynagrodzeń), a jednocześnie obciążenie dużych przedsiębiorstw jest znacznie mniejsze: 15-18%.

Ponadto w rozważanym przez nas podatku, wraz z rozwojem rosyjskiego rynku krajowego, powinniśmy widzieć perspektywę budżetową.

W gospodarkach zrównoważonych jednolity podatek socjalny stanowi znaczną część całkowitych dochodów podatkowych. Na przykład jego udział dla Japonii wynosi 38%, dla Niemiec - 37%, dla Wielkiej Brytanii - 18%, dla Francji - 41%.

- Niniejsza instrukcja składa się z 10 opcji...

- Nowy

- Udomowienie, czyli jak człowiek zmienił zwierzęta

- Wolfgang Amadeusz Mozart – biografia, zdjęcia, twórczość, życie osobiste kompozytora

- Liczby angielskie z transkrypcją i wymową rosyjską, edukacja, przykłady

- Prezentacja na temat „Kanada” Slajdy o Kanadzie w języku angielskim

- Wykresy i terminologia Rodzaje wierzchołków grafów

- Czym jest Psałterz i dlaczego warto go czytać?

- Znaczenie słowa „dobry” w rosyjskiej prawosławnej literaturze teologicznej

- Rachunkowość podatkowa środków trwałych Podatek i rachunkowość OS

- Kontrola podatkowa w Federacji Rosyjskiej Pojęcie, formy i metody kontroli podatkowej

- Wróżenie na fusach kawy

- Owsianka mleczna z wermiszelem

- Jak zrobić domowego szampana z liści winogron

- Pożyczka dla przedsiębiorców indywidualnych z zerową sprawozdawczością

- Rolada z mięsa mielonego z jajkami na twardo

- Konfitura morelowa „Pyatiminutka” bez nasion: przygotowana szybko i smacznie

- Pomiar szybkości umysłowej i czasu reakcji

- Jak sprawdzić wyniki ujednoliconego egzaminu państwowego na podstawie danych paszportowych

- Wersja demonstracyjna części ustnej OGE w języku rosyjskim