Zaświadczenie o wynagrodzeniu w formularzu 4n. Pomoc w obliczaniu zwolnienia lekarskiego

Pracownicy pracujący z chwilą rozpoczęcia okresu niezdolności do pracy mają prawo do ubezpieczenia społecznego w formie świadczeń. Dział księgowości wylicza go na podstawie informacji o wynagrodzeniach podlegających składkom za poprzednie dwa lata. Można je uzyskać na podstawie dokumentu takiego jak zaświadczenie w formularzu 182n, wypełnionego przez poprzedniego pracodawcę.

Pracownik może być nieobecny w przedsiębiorstwie z powodu choroby. Na ten okres, składając wniosek do placówek medycznych, wydawane jest zaświadczenie o niezdolności do pracy, które należy opłacić w przedsiębiorstwie, częściowo na koszt firmy, a częściowo z funduszu ubezpieczeń społecznych.

Aby ustalić ten odpis, księgowy musi posiadać informacje o wynagrodzeniu wypłaconym w ostatnich latach.

Jeśli pracownik dołączył do firmy niedawno, specjalista nie dysponuje tymi danymi, więc może określić wysokość świadczeń w oparciu o minimalne wynagrodzenie.

Ma jednak możliwość podwyższenia tej kwoty, jeśli przedstawi zaświadczenie o wartości 182 n.e. na nowe miejsce pracy. Odzwierciedla informację o wynagrodzeniu tej osoby za ostatnie dwa-trzy lata, za które została naliczona suma ubezpieczenia.

Dlatego na pytanie, po co potrzebny jest zaświadczenie 182n, możemy odpowiedzieć, że jest to główne źródło informacji o wynagrodzeniach do naliczania renty.

Z reguły rozpoczynając nową pracę, wymaga się tego od nowego pracownika od razu. Wydawane jest przez poprzedniego pracodawcę. Jeśli dana osoba pracowała w kilku przedsiębiorstwach, należy zażądać certyfikatów od każdego z nich.

Uwaga! Odpowiedzialny specjalista może nie wiedzieć, na jaki okres wystawić certyfikat 182n. W tej sytuacji musi ją wypisać co najmniej za ostatnie dwa lata lub za okres pracy tej osoby w przedsiębiorstwie, jeżeli jest on krótszy niż dwa lata.

Jeżeli zwolniony pracownik wykonywał działalność zawodową w bieżącym roku, w zaświadczeniu należy również uwzględnić dane dotyczące wynagrodzenia w tym czasie.

Kiedy wystawić certyfikat 182n

Zaświadczenie o naliczeniu zwolnienia chorobowego musi zostać dostarczone przez pracodawcę osobiście w dniu zwolnienia wraz z innymi obowiązkowymi dokumentami. Jeżeli tak się nie stanie, były pracownik ma prawo w każdej chwili zażądać wydania dokumentu. Obowiązek jego wydania jest ustalony na poziomie legislacyjnym.

Jeśli księgowy nie wydał zaświadczenia po zwolnieniu, aby je uzyskać, należy skontaktować się z byłym pracodawcą za pomocą pisemnego wniosku. Musi uwzględniać wniosek o wydanie dokumentu umożliwiającego wyliczenie wymiaru zwolnienia lekarskiego w nowym miejscu pracy.

Obywatel ma prawo złożyć wniosek na osobistym spotkaniu, za pośrednictwem swojego upoważnionego przedstawiciela lub wysłać wniosek pocztą za potwierdzeniem odbioru.

Prawo przyznaje pracownikom zatrudnionym w niepełnym wymiarze czasu pracy, którzy pracują w różnych organizacjach krócej niż dwa lata, ubieganie się o zasiłek chorobowy i otrzymywanie go tylko od jednego pracodawcy. Ale w tej sytuacji musi zwrócić się do działów księgowych wszystkich innych organizacji, w których pracuje, o wydanie takiego certyfikatu, a następnie przekazać je firmie, w której planuje otrzymać płatność.

Uwaga! Od chwili otrzymania wniosku lub wniosku osoba odpowiedzialna ma obowiązek w terminie trzech dni sporządzić i przekazać byłemu pracownikowi zaświadczenie.

Podstawowe zasady wypełniania dokumentu

Certyfikat 182n, nowy formularz z 2017 roku, różni się nieco od tych wydawanych w latach poprzednich. Główną innowacją jest tutaj wskazanie zarządzania składkami za pośrednictwem Federalnej Służby Podatkowej, a także linki do niezbędnych rozdziałów Kodeksu podatkowego Federacji Rosyjskiej.

Dokument można wypełnić komputerowo lub ręcznie na drukowanym formularzu. Dla certyfikatu ustalono specjalny formularz, ale nie jest on rygorystyczny - osoba odpowiedzialna może zmienić w nim czcionkę, a także dodać lub usunąć wiersze, aby uzyskać pełniejsze i wysokiej jakości odzwierciedlenie informacji o pracowniku i pracodawcy .

Jeśli wypełnianie odbywa się ręcznie, do wprowadzenia informacji należy użyć niebieskich lub czarnych pisaków. Każda litera lub symbol musi być napisana wyraźnie i nie pozwalać na dwuznaczną interpretację lub odczytanie. Dokument nie powinien także zawierać żadnych skreśleń, poprawek czy błędów – jeżeli tak się stanie, formularz należy napisać od nowa.

Przy przekazywaniu informacji wszelkie dane należy czerpać wyłącznie z dokumentacji księgowej lub raportów. Organizacja może zostać ukarana karami, jeśli okaże się, że informacje zawarte w certyfikacie są nieprawdziwe.

Zaświadczenie musi być opatrzone pieczęcią przedsiębiorcy lub firmy.

Ponieważ jednak prawo pozwala obecnie nie używać pieczęci, w tym przypadku wraz z zaświadczeniem pracownikowi należy wydać:

- Dokument potwierdzający uprawnienia osoby, która podpisała niniejszy certyfikat, do dokonywania takich czynności bez wydawania pełnomocnictwa;

- Pełnomocnictwo uprawniające do podpisania niniejszego zaświadczenia oraz dokumenty potwierdzające umocowanie osoby, która to pełnomocnictwo udzieliła;

- Jeżeli zaświadczenie wydawane jest przez przedsiębiorcę, wówczas należy załączyć kopię dokumentu potwierdzającego jego tożsamość;

- Kopia dokumentu potwierdzającego rejestrację pracodawcy jako przedsiębiorcy.

Pobierz formularz i wzór wypełnienia certyfikatu 182n

Jak wypełnić zaświadczenie na formularzu 182n w 2019 roku?

Spójrzmy na przykład przykładowego wypełnienia certyfikatu 182n. Certyfikat zaczyna się od pełnej nazwy. Bezpośrednio pod nim należy umieścić datę rejestracji, a także numer seryjny. Dokument składa się z czterech części.

Sekcja 1

Zawiera informacje o firmie, która dostarcza dokument. Tutaj musisz wpisać pełną nazwę firmy lub imię i nazwisko. przedsiębiorca. Następnie rejestrowana jest informacja o jednostce regionalnej przeprowadzającej ubezpieczenie. Z reguły jest to regionalny oddział FSS.

Następnie wpisuje się numer rejestracyjny pracodawcy w Funduszu Ubezpieczeń Społecznych, kod podporządkowania oraz nadane kody NIP i KPP (w przypadku organizacji). Następnie należy podać adres firmy lub przedsiębiorcy oraz numer telefonu kontaktowego.

Sekcja 2

W tej sekcji znajdują się informacje o osobie, której wydawany jest certyfikat - pracowniku przedsiębiorstwa. W tym miejscu zapisywane są jego dane osobowe, informacje o paszporcie lub innym dokumencie tożsamości, w tym nazwa organu wydającego i data, kiedy to nastąpiło.

Następnie rejestrowany jest adres zamieszkania pracownika wraz z jego kodem pocztowym. Wszystkie składniki adresu muszą być zapisane w formacie oferowanym przez klasyfikator KLADR.

Następnie wprowadzany jest numer SNILS pracownika.

Następnie należy wskazać okresy pracy w tym przedsiębiorstwie, które będą brane pod uwagę przy obliczaniu zwolnienia chorobowego. Ponieważ wymaga informacji za dwa poprzednie lata, najlepiej w zaświadczeniu zawrzeć je oraz informacje za rok bieżący.

Gdy pracownik dostanie nową pracę, księgowy poprosi go o przedstawienie dokumentu, np. zaświadczenia w formularzu 182 n. Informacje w nim zawarte pomogą Ci prawidłowo obliczyć świadczenia chorobowe. W przeciwnym razie księgowy obliczy kwotę na podstawie minimalnego wynagrodzenia.

W dowolnym okresie pracy pracownik może zachorować, co będzie skutkować otwarciem zwolnienia lekarskiego. Prawo stanowi, że czas ten musi być opłacany zarówno przez pracodawcę, jak i ZUS na podstawie wcześniej uzyskanych zarobków.

Aby zrobić wszystko poprawnie, aby określić długość zwolnienia chorobowego, należy wziąć wynagrodzenie za dwa lata poprzedzające rok choroby.

Jeżeli pracownik właśnie dołączył do firmy, to w nowym przedsiębiorstwie ta informacja nie jest dostępna. Dlatego księgowy będzie musiał dokonać obliczeń, przyjmując jako otrzymaną kwotę płacę minimalną obowiązującą w tych okresach.

Jeżeli jednak w momencie zatrudnienia pracownik przedstawił zaświadczenie o naliczeniu zwolnienia lekarskiego, wydane w poprzednim miejscu pracy, wówczas wysokość świadczenia znacznie wzrośnie i będzie w przybliżeniu równa przeciętnym zarobkom za te okresy.

Jeśli księgowy nie wie, na jaki okres wystawić zaświadczenie 182n, to musi go wystawić przynajmniej na poprzednie dwa lata. Ponadto w zaświadczeniu można również wskazać wysokość wynagrodzenia naliczonego za bieżący rok. Informacje te będą przydatne, jeśli zwolnienie lekarskie zostanie otwarte w następnym roku po zatrudnieniu.

Uwaga! Oprócz ustalenia wysokości zwolnienia lekarskiego, informacje zawarte w tym zaświadczeniu można wykorzystać także przy obliczaniu wysokości zasiłku macierzyńskiego, a także świadczeń z tego tytułu. Formularz 182n zastąpił certyfikat 4n w 2013 roku i w zasadzie jest to samo.

Terminy wystawienia certyfikatu

Zaświadczenie o wysokości wynagrodzenia 182n może zostać wystawione przez księgowego niezwłocznie, w dniu zwolnienia pracownika lub w innym terminie, ma on prawo zwrócić się z takim wnioskiem do byłego pracodawcy. Obowiązek jego wystawienia nakłada na pracodawców wszystkich typów przepisy dotyczące ubezpieczeń społecznych.

W pierwszym przypadku pracownik otrzymuje ten dokument do ręki wraz z innymi obowiązkowymi formularzami ostatniego dnia roboczego. Jeżeli o tym zapomniano, pracownik ma obowiązek poinformować księgowego o konieczności sporządzenia i wydania dokumentu.

Były pracownik ma także prawo w każdym czasie po złożeniu wniosku zwrócić się do byłego pracodawcy w celu złożenia oświadczenia. Musi zawierać wniosek o wydanie takiego dokumentu w celu obliczenia zwolnienia lekarskiego w nowym miejscu. Jednocześnie ustawa stanowi, że po złożeniu takiego wniosku pracodawca ma obowiązek sporządzić i wydać zaświadczenie w terminie trzech dni od dnia złożenia wniosku.

Były pracownik może złożyć wniosek o wydanie zaświadczenia na formularzu 182n osobiście, za pośrednictwem swojego upoważnionego przedstawiciela lub wysłać wniosek o wydanie dokumentu za pośrednictwem poczty.

Uwaga! Pracownicy zatrudnieni w niepełnym wymiarze czasu pracy, którzy pracują w kilku przedsiębiorstwach krócej niż dwa lata, mają możliwość otrzymania zasiłku chorobowego od jednego pracodawcy. Aby jednak przy wyliczaniu świadczeń uwzględnić wysokość zarobków w innych firmach, musi pozyskać zaświadczenia z innych firm i przedłożyć je tej, w której planuje pobierać świadczenia.

Podstawowe zasady napełniania

Certyfikat 182n, nowa forma z 2017 roku, tylko nieznacznie różni się od tych, które obowiązywały wcześniej. Teraz odzwierciedla informację, że od 2017 r. Składkami zarządza Federalna Służba Podatkowa i są one ustalane na podstawie Kodeksu podatkowego Federacji Rosyjskiej.

Dokument można wypełnić w całości komputerowo lub ręcznie, korzystając z drukowanego formularza. Prawo ustanawia dla niego specjalną formę, ale nie jest ona bezwzględnie obowiązkowa. Pracodawca ma prawo zmienić w nim czcionkę, zwiększyć lub zmniejszyć liczbę wierszy, aby lepiej odzwierciedlały informacje o firmie i pracowniku.

Najbardziej atrakcyjnym sposobem jego wypełnienia jest sporządzenie certyfikatu przy użyciu specjalistycznych programów komputerowych. Pozwala to na przygotowanie dokumentu w krótkim czasie i bez błędów.

Jeżeli certyfikat jest wypełniany ręcznie na drukowanym formularzu, należy używać wyłącznie czarnego lub niebieskiego długopisu. Ponadto każdy symbol musi być wyraźnie zapisany i nie pozwalać na dwuznaczną interpretację. Dokument nie powinien zawierać błędów, przekreśleń ani poprawek. Jeżeli tak się stanie, formularz należy wypełnić ponownie.

Uwaga! Przy wprowadzaniu informacji do certyfikatu należy posługiwać się wyłącznie informacjami pochodzącymi z dokumentów księgowych i sprawozdawczych. Na pracodawcę mogą zostać nałożone sankcje, jeśli dane podane w formularzu są nieprawidłowe. Zaświadczenie musi zawierać pieczęć firmy lub przedsiębiorcy.

Ponieważ jednak prawo pozwala obecnie nie korzystać z niego, w tym przypadku wraz z dokumentem należy dostarczyć:

- Formularz odzwierciedlający uprawnienia osoby, która podpisała wydany certyfikat, do działania w imieniu pracodawcy bez pełnomocnictwa.

- Pełnomocnictwo do podpisania zaświadczenia oraz dokumenty potwierdzające umocowanie osoby, która udzieliła pełnomocnictwa.

- Dokument tożsamości w przypadku, gdy pracodawca jest przedsiębiorcą.

- Kopia rejestracji obywatela jako przedsiębiorcy.

Pobierz formularz i wzór wypełnienia zaświadczenia w formularzu 182 n

Pobierz w formacie Word.

Za darmo w formacie Word.

Certyfikat 182n napełnienie próbki 2017

Przyjrzyjmy się przykładowi wypełnienia certyfikatu 182n bardziej szczegółowo.

W środku wiersza wskazana jest nazwa sporządzanego dokumentu. Poniżej w kolejnym wierszu wskazana jest data sporządzenia certyfikatu, a także numer, pod jakim będzie on zarejestrowany.

Pomoc zawiera cztery sekcje.

Sekcja 1

Sekcja 1 musi zawierać pełne informacje o firmie występującej jako ubezpieczający. Wpisuje się tu informację o pełnej nazwie firmy lub pełnej nazwie. przedsiębiorca.

Sekcja 1 musi zawierać pełne informacje o firmie występującej jako ubezpieczający. Wpisuje się tu informację o pełnej nazwie firmy lub pełnej nazwie. przedsiębiorca.

W kolejnym wierszu wpisany jest numer rejestracyjny firmy lub indywidualnego przedsiębiorcy w Funduszu Ubezpieczeń Społecznych, kod podporządkowania oraz kody NIP i KPP. Następnie szczegółowo rejestruje się pełny adres lokalizacji przedsiębiorstwa i podaje numer telefonu z numerem kierunkowym miasta.

Sekcja 2

Sekcja 2 ma odzwierciedlać informacje o ubezpieczonym, będącym pracownikiem przedsiębiorstwa. Rejestruje dane osobowe pracownika, szczegóły jego paszportu, a także datę wydania tego dokumentu z nazwą organu, który go wydał.

Sekcja 2 ma odzwierciedlać informacje o ubezpieczonym, będącym pracownikiem przedsiębiorstwa. Rejestruje dane osobowe pracownika, szczegóły jego paszportu, a także datę wydania tego dokumentu z nazwą organu, który go wydał.

Następnie informacje o numerze SNILS są wprowadzane w ustalonym formacie.

Poniżej podane są okresy pracy pracownika w przedsiębiorstwie, które będą brane pod uwagę w przypadku zwolnienia lekarskiego. Ponieważ świadczenie naliczane jest za dwa poprzednie lata, w zaświadczeniu należy je uwzględnić, a także dane za rok bieżący. Daty rozpoczęcia i zakończenia roku są tutaj odzwierciedlane, jeśli pracownik przepracował go całkowicie. W przeciwnym razie data przyjęcia i data zwolnienia. Jeżeli pracownik pracował w przedsiębiorstwie krócej niż trzy lata, odpowiednie wiersze pozostawia się puste.

Należy wziąć pod uwagę, że format zaświadczenia polega na wpisaniu informacji o dacie, gdzie miesiąc jest wskazany słownie.

Sekcja 3

W sekcja 3 powinna uwzględniać informacja o osiąganych przez pracownika dochodach, za które przedsiębiorstwo odprowadzało składki na Fundusz Ubezpieczeń Społecznych.

W sekcja 3 powinna uwzględniać informacja o osiąganych przez pracownika dochodach, za które przedsiębiorstwo odprowadzało składki na Fundusz Ubezpieczeń Społecznych.

Należy koniecznie wziąć pod uwagę, że liczba wierszy w tej sekcji musi odpowiadać liczbie okresów określonych w powyższej sekcji. Jeżeli sekcja 2 odzwierciedla informacje dotyczące trzech lat, wówczas dochód musi obejmować również trzy lata.

W pierwszej kolejności należy wpisać numer roku, za który wpisywany jest dochód, następnie kwotę w postaci liczby, a następnie podać ją także słownie. W takim przypadku słowa „rubel” i „kopiek” należy przeliterować w całości, umieszczając je w odpowiednim przypadku.

Sekcja 4

Sekcja 4 służy do wprowadzania informacji o tym, kiedy pracownik miał okresy, które nie były wliczane do zwolnienia chorobowego. Informacje te są niezbędne np. przy obliczaniu zasiłku macierzyńskiego. Wypełniając tę sekcję należy kierować się zasadą podziału informacji na bloki według roku.

Sekcja 4 służy do wprowadzania informacji o tym, kiedy pracownik miał okresy, które nie były wliczane do zwolnienia chorobowego. Informacje te są niezbędne np. przy obliczaniu zasiłku macierzyńskiego. Wypełniając tę sekcję należy kierować się zasadą podziału informacji na bloki według roku.

Należy je wypełnić w następującej kolejności: numer roku, łączna liczba dni okresu, które należy uwzględnić w obliczeniach, cyfrowo i słownie. Następnie szczegółowo podaje się datę rozpoczęcia i zakończenia każdego okresu, liczbę jego dni, a następnie podaje się nazwę tego czasu, na przykład okres czasowej niezdolności do pracy.

Liczba wierszy musi odpowiadać liczbie okresów, które mają zostać wykluczone.

Certyfikat 182n podpisywany jest przez szefa firmy z obowiązkowym wskazaniem jego stanowiska i danych osobowych.

Następnie dokument podpisuje główny księgowy, podając jego dane osobowe.

Następnie dokument podpisuje główny księgowy, podając jego dane osobowe.

Jeżeli dokumenty założycielskie przewidują pieczęć firmy, wówczas certyfikat musi również zawierać jej odcisk. Umieszczony jest tak, aby nie zasłaniał innych informacji.

Podstawowe błędy przy wypełnianiu

Większość błędów popełnianych przez dział księgowości przy wypełnianiu certyfikatu 182n dotyczy sekcji 3, która odzwierciedla dochody pracownika, od których naliczane są składki ubezpieczeniowe w przedsiębiorstwie.

Specjalista musi pamiętać, że nie dotyczy to kwot, od których nie naliczano składek ubezpieczeniowych.

Nie wolno nam również zapominać, że w każdym roku ustawodawstwo określa maksymalne limity, powyżej których kwoty naliczone nie są akceptowane przy obliczaniu świadczeń. Dlatego też, wypełniając to zaświadczenie po zwolnieniu, w przypadku wystąpienia nadwyżki należy odzwierciedlić kwotę ustalonego limitu obowiązującego w danym roku.

Innym częstym zaniedbaniem jest nieuwzględnienie w zaświadczeniu dochodów pracownika, gdy wraz z pracą w niepełnym wymiarze czasu pracy łączy on opiekę nad dzieckiem do półtora roku życia.

Księgowy musi również wskazać w zaświadczeniu dochód uzyskany za dni nie w pełni przepracowane.

Błędy można popełnić także przy wprowadzaniu informacji o przepracowanych dniach. Urlop rodzicielski powinien być odzwierciedlony w punkcie 4, w którym wskazano dni chorobowe.

Zaświadczenie w formie 182n znajduje się w pakiecie obowiązkowych dokumentów, które pracodawca ma obowiązek wydać odchodzącemu pracownikowi. Ten ujednolicony formularz został zatwierdzony w 2013 roku – zastąpił dotychczas obowiązujący wzór 4n, w których punktach nie było możliwości wskazania przyczyn niezdolności do pracy pracownika (zaktualizowana wersja zaświadczenia będzie zawierała bardziej szczegółowe informacje w tej części).

AKTA

UWAGA! Ministerstwo Pracy zarządzeniem z dnia 9 stycznia 2017 r. nr 1n dokonało zmian w zaświadczeniu nr 182n. Poprawiono punkty 3 i 4 odsyłacza oraz przypis „3”. Wprowadzono rozróżnienie pomiędzy opłacaniem składek na ubezpieczenie w okresie do 31 grudnia 2016 roku oraz od 1 stycznia 2017 roku. Zmiany zostały wprowadzone w związku z przejściem na usługi społeczne. płatności pod kontrolą Federalnej Służby Podatkowej.

Dokumenty po zwolnieniu

Zwolnienie dowolnego pracownika następuje dopiero po podpisaniu przez kierownika przedsiębiorstwa odpowiedniego zamówienia. Na tej podstawie specjalista ds. księgowości wylicza szacunkowe płatności, a pracownik działu HR przygotowuje pakiet niezbędnych dokumentów. Do tego ostatniego zalicza się oryginalny zeszyt ćwiczeń (wraz z wkładką) oraz zaświadczenie 2-NDFL sporządzone przez księgowego oraz zaświadczenie w formie 182n.

Okres wystawienia certyfikatu

Pracodawca może wydać pracownikowi zaświadczenie albo w ostatnim dniu jego pracy w przedsiębiorstwie (bez wstępnego wniosku podwładnego), albo, jeśli taki wniosek istnieje, nie później niż w ciągu trzech dni od chwili pisemnego wniosku pracownika jest zarejestrowany w dokumentach wewnętrznych spółki.

Jednocześnie nie ma znaczenia, kiedy dokładnie dana osoba odeszła z organizacji – pracodawca ma obowiązek wystawić zaświadczenie, nawet jeśli od zwolnienia minął ponad rok.

Czy pracodawca może odmówić wydania zaświadczenia?

Pracodawca nie ma prawa odmówić odchodzącemu pracownikowi otrzymania zaświadczenia 182n, jeżeli otrzymał odpowiedni wniosek. W przypadku naruszenia tej zasady były pracownik przedsiębiorstwa ma prawo zwrócić się o sprawiedliwość do inspekcji pracy lub sądu.

Dlaczego potrzebujesz certyfikatu 182n

Zaświadczenie zawiera informację o dochodach, jakie pracownik uzyskał w ciągu ostatnich dwóch lat pracy (lub niższych, jeśli pracował w firmie krócej). Dane te są potrzebne do dalszego naliczania różnych świadczeń socjalnych i świadczeń gwarantowanych danej osobie przez państwo, takich jak:

- odszkodowania dla osób przebywających na zwolnieniu lekarskim;

- kobiety w ciąży i po porodzie;

- obywatele, którzy opiekują się dziećmi do osiągnięcia przez nie półtora roku życia.

Kto wystawia certyfikat 182n

Dokument ten sporządzany jest zazwyczaj przez specjalistę z działu księgowości przedsiębiorstwa zatrudniającego, tj. pracownik, który ma dostęp do informacji o wynagrodzeniu odchodzącego pracownika. Formularz generowany jest na podstawie danych księgowych i sprawozdawczości ubezpieczającego.

Po sporządzeniu certyfikatu dyrektor organizacji i główny księgowy muszą go podpisać.

Ich podpisy będą wskazywały, że wszystkie dane wprowadzone do dokumentu są aktualne i rzetelne.

Jak wypłacane są odszkodowania na podstawie zaświadczenia

Do obliczenia powyższych rodzajów wynagrodzeń uwzględnia się średnie zarobki pracownika za jeden dzień, co umożliwia prawidłowe obliczenie tymczasowych rent inwalidzkich (jeśli oczywiście istnieje ku temu ważny powód, ponieważ jakakolwiek nieobecność w miejscu pracy muszą być potwierdzone niezbędnymi dokumentami).

Wzór na obliczenie przeciętnego dziennego wynagrodzenia od 2013 roku przedstawia się następująco:

SDZ = OZ: KOD – DIP

Gdzie: SDZ– średnie dzienne wynagrodzenie,

OZ– całkowite wynagrodzenie (za dwa lata);

KOD– liczba dni przepracowanych według kalendarza (w ciągu dwóch lat);

ZANURZAĆ– dni urlopu macierzyńskiego, opieki nad dzieckiem i zwolnienia lekarskiego.

Małe wyjaśnienia do wzoru:

- OZ. Obejmuje to wszystkie środki, które zostały wydane pracownikowi, pod warunkiem opłacania z nich składek na Fundusz Emerytalny i Fundusz Ubezpieczeń Społecznych. Okres rozliczeniowy: dwa lata przed zwolnieniem lub urlopem macierzyńskim.

- KOD. Parametr ten uwzględnia wszystkie dni faktycznie przepracowane w okresie dwóch lat, ale istnieje także możliwość uzupełnienia dodatkowych wierszy za inne okresy, jeżeli obejmują one np. urlop macierzyński.

- ZANURZAĆ. Zgodnie z prawem, w czasie, gdy pracownik przebywa na zwolnieniu lekarskim, urlopie macierzyńskim lub opiece nad małymi dziećmi, zachowuje przeciętne miesięczne wynagrodzenie. Dni te nie są jednak uwzględniane w okresie obliczeniowym, ponieważ od tych wpłat na rzecz funduszy pozabudżetowych nie dokonano żadnych odliczeń.

Jak sporządzić dokument

Pomimo istnienia standardowego ujednoliconego formularza, projekt formularza 182n pozostawiono kompilatorowi. Informacje można wpisać odręcznie (długopisem dowolnego ciemnego koloru, ale nie ołówkiem) lub wypełnić komputerowo, na papierze firmowym (wygodnie jest, aby dokument zawierał wszystkie niezbędne dane firmy zatrudniającej) lub na papierze firmowym. zwykła kartka papieru A4.

Nie ma konieczności stemplowania świadectwa pieczęcią, gdyż od 2016 roku osoby prawne, podobnie jak dotychczas, oraz przedsiębiorcy indywidualni, są zwolnieni z ustawowego wymogu poświadczania swojej dokumentacji pieczęciami (chyba że norma ta jest określona w wewnętrznych aktach lokalnych firmy).

Jedyny warunek, którego należy bezwzględnie przestrzegać: obecność „żywych” autografów kierownika przedsiębiorstwa (lub osoby upoważnionej do działania w jego imieniu), a także głównego księgowego (stosowanie podpisów faksymilowych, tj. drukowanych w języku w każdym razie jest wykluczone).

Pomoc zwykle jest wykonywana w jednym egzemplarzu, jednakże w razie potrzeby pracodawca może wydać jego uwierzytelnione odpisy w wymaganej ilości.

Czy można dopuścić poprawki?

Błędy, nieścisłości i plamy w dokumencie są niedopuszczalne. Jeśli takowe istnieją, nie zawracaj sobie głowy ich poprawianiem; lepiej wypełnić, zatwierdzić i wydać pracownikowi nowy dokument, w którym wszystko będzie napisane poprawnie i bez błędów.

Struktura dokumentu

Formularz 182n składa się z kilku sekcji.

- Pierwsza zawiera informację o organizacji, która wystawiła certyfikat,

- w drugim – informacja o pracowniku, dla którego jest przeznaczona,

- w trzeciej części zaświadczenia znajdują się dane dotyczące wynagrodzeń za ostatnie dwa lata, z których odprowadzane były składki na ubezpieczenie emerytalne i Zakład Ubezpieczeń Społecznych,

- w czwartym - o okresach, za które nie dokonano wpłat na fundusze pozabudżetowe (na przykład podczas zwolnienia lekarskiego).

Wzór zaświadczenia w formularzu 182n

Wypełnienie danych o ubezpieczającym

Na samym początku dokumentu wskazana jest data wystawienia zaświadczenia oraz jego numer zgodnie z wewnętrznym obiegiem dokumentów pracodawcy. Następnie należy wpisać pełną nazwę przedsiębiorstwa (z rozszyfrowaną formą organizacyjno-prawną) oraz nazwę terytorialnego funduszu ubezpieczeń społecznych, w którym jest ono obsługiwane. Następnie w formularzu należy podać kod podporządkowania organizacji (znajdziesz go w zawiadomieniu przesłanym przez FSS lub na stronie internetowej tej struktury), jej numer identyfikacji podatkowej i punktu kontrolnego, adres i aktualny numer telefonu do kontaktu.

Wypełnienie danych o ubezpieczonym

Po wskazaniu wszystkich niezbędnych informacji o przedsiębiorstwie, w formularzu należy wpisać informacje o pracowniku: jego imię i nazwisko, dane z paszportu (seria, numer, gdzie i kiedy został wydany), adres rejestracyjny w miejscu miejsce zamieszkania (tutaj w kolumnie „temat” należy wskazać terytorium, region lub republikę Federacji Rosyjskiej) i numer zaświadczenia o ubezpieczeniu emerytalnym ().

Wypełnianie danych o zarobkach

W trzeciej części formularza wpisuje się w kolejności (od roku przystąpienia pracownika do organizacji) okresy oraz wysokość (liczbowo i słownie) wypłacanego wynagrodzenia. Jak wspomniano powyżej, uwzględnia się tutaj jedynie kwotę dochodu pracownika przedsiębiorstwa, na który dokonano rozliczeń międzyokresowych na rzecz Funduszu Ubezpieczeń Społecznych i Funduszu Emerytalnego Federacji Rosyjskiej.

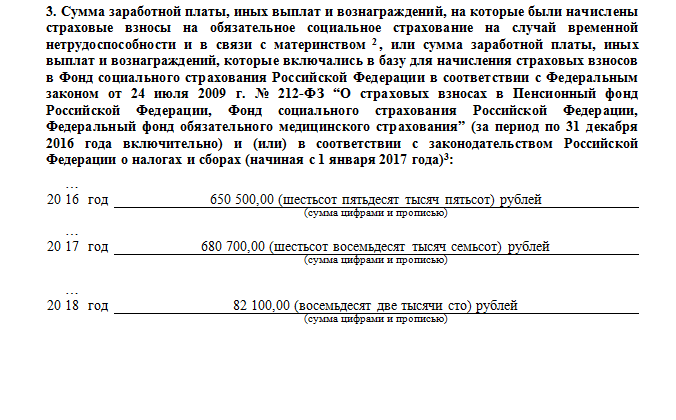

Należy zauważyć, że na każdy rok obowiązuje określony limit.

Na przykład,

na rok 2016 rocznie wpisana tutaj kwota nie powinna przekraczać 796 tysięcy rubli. – składki na fundusz emerytalny, 718 tysięcy rubli. – składki na Fundusz Ubezpieczeń Społecznych.

Na rok 2017: 876 tysięcy rubli. – składki na fundusz emerytalny, 755 tysięcy rubli. – składki na Fundusz Ubezpieczeń Społecznych.

Jeżeli pracownik nie przepracował pełnego roku kalendarzowego, w zaświadczeniu należy podać informacje tylko za te miesiące, w których był zarejestrowany w przedsiębiorstwie.

Wypełnianie danych o dniach czasowej niezdolności do pracy

W czwartej części należy także wskazać w kolejności okresy, w których pracownik nie mógł pracować (ze wskazaniem konkretnych dat (liczbowo i słownie) rozpoczęcia i zakończenia każdego okresu oraz czasu ich trwania). Tutaj należy wpisać nazwę okresu (czyli oficjalnie potwierdzoną przyczynę nieobecności w miejscu pracy). Ostatecznie dokument podpisuje dyrektor i główny księgowy firmy.

Zaświadczenie w formie 182n znajduje się w pakiecie obowiązkowych dokumentów, które pracodawca ma obowiązek wydać odchodzącemu pracownikowi. Ten ujednolicony formularz został zatwierdzony w 2013 roku – zastąpił dotychczas obowiązujący wzór 4n, w których punktach nie było możliwości wskazania przyczyn niezdolności do pracy pracownika (zaktualizowana wersja zaświadczenia będzie zawierała bardziej szczegółowe informacje w tej części).

UWAGA! Ministerstwo Pracy zarządzeniem z dnia 9 stycznia 2017 r. nr 1n dokonało zmian w zaświadczeniu nr 182n. Poprawiono punkty 3 i 4 odsyłacza oraz przypis „3”. Wprowadzono rozróżnienie pomiędzy opłacaniem składek na ubezpieczenie w okresie do 31 grudnia 2016 roku oraz od 1 stycznia 2017 roku. Zmiany zostały wprowadzone w związku z przejściem na usługi społeczne. płatności pod kontrolą Federalnej Służby Podatkowej.

Zwolnienie dowolnego pracownika następuje dopiero po podpisaniu przez kierownika przedsiębiorstwa odpowiedniego zamówienia. Na tej podstawie specjalista ds. księgowości wylicza szacunkowe płatności, a pracownik działu HR przygotowuje pakiet niezbędnych dokumentów. Do tego ostatniego zalicza się oryginalny zeszyt ćwiczeń (wraz z wkładką) oraz zaświadczenie 2-NDFL sporządzone przez księgowego oraz zaświadczenie w formie 182n.

Pracodawca może wydać pracownikowi zaświadczenie albo w ostatnim dniu jego pracy w przedsiębiorstwie (bez wstępnego wniosku podwładnego), albo, jeśli taki wniosek istnieje, nie później niż w ciągu trzech dni od chwili pisemnego wniosku pracownika jest zarejestrowany w dokumentach wewnętrznych spółki.

Jednocześnie nie ma znaczenia, kiedy dokładnie dana osoba odeszła z organizacji – pracodawca ma obowiązek wystawić zaświadczenie, nawet jeśli od zwolnienia minął ponad rok.

Czy pracodawca może odmówić wydania zaświadczenia?

Pracodawca nie ma prawa odmówić odchodzącemu pracownikowi otrzymania zaświadczenia 182n, jeżeli otrzymał odpowiedni wniosek. W przypadku naruszenia tej zasady były pracownik przedsiębiorstwa ma prawo zwrócić się o sprawiedliwość do inspekcji pracy lub sądu.

Zaświadczenie zawiera informację o dochodach, jakie pracownik uzyskał w ciągu ostatnich dwóch lat pracy (lub niższych, jeśli pracował w firmie krócej). Dane te są potrzebne do dalszego naliczania różnych świadczeń socjalnych i świadczeń gwarantowanych danej osobie przez państwo, takich jak:

- odszkodowania dla osób przebywających na zwolnieniu lekarskim;

- kobiety w ciąży i po porodzie;

- obywatele, którzy opiekują się dziećmi do osiągnięcia przez nie półtora roku życia.

Dokument ten sporządzany jest zazwyczaj przez specjalistę z działu księgowości przedsiębiorstwa zatrudniającego, tj. pracownik, który ma dostęp do informacji o wynagrodzeniu odchodzącego pracownika. Formularz generowany jest na podstawie danych księgowych i sprawozdawczości ubezpieczającego.

Po sporządzeniu certyfikatu dyrektor organizacji i główny księgowy muszą go podpisać.

Ich podpisy będą wskazywały, że wszystkie dane wprowadzone do dokumentu są aktualne i rzetelne.

Jak wypłacane są odszkodowania na podstawie zaświadczenia

Do obliczenia powyższych rodzajów wynagrodzeń uwzględnia się średnie zarobki pracownika za jeden dzień, co umożliwia prawidłowe obliczenie tymczasowych rent inwalidzkich (jeśli oczywiście istnieje ku temu ważny powód, ponieważ jakakolwiek nieobecność w miejscu pracy muszą być potwierdzone niezbędnymi dokumentami).

Wzór na obliczenie przeciętnego dziennego wynagrodzenia od 2013 roku przedstawia się następująco:

SDZ = OZ: KOD – DIP

Gdzie: SDZ– średnie dzienne wynagrodzenie,

OZ– całkowite wynagrodzenie (za dwa lata);

KOD– liczba dni przepracowanych według kalendarza (w ciągu dwóch lat);

ZANURZAĆ– dni urlopu macierzyńskiego, opieki nad dzieckiem i zwolnienia lekarskiego.

Małe wyjaśnienia do wzoru:

- OZ. Obejmuje to wszystkie środki, które zostały wydane pracownikowi, pod warunkiem opłacania z nich składek na Fundusz Emerytalny i Fundusz Ubezpieczeń Społecznych. Okres rozliczeniowy: dwa lata przed zwolnieniem lub urlopem macierzyńskim.

- KOD. Parametr ten uwzględnia wszystkie dni faktycznie przepracowane w okresie dwóch lat, ale istnieje także możliwość uzupełnienia dodatkowych wierszy za inne okresy, jeżeli obejmują one np. urlop macierzyński.

- ZANURZAĆ. Zgodnie z prawem, w czasie, gdy pracownik przebywa na zwolnieniu lekarskim, urlopie macierzyńskim lub opiece nad małymi dziećmi, zachowuje przeciętne miesięczne wynagrodzenie. Dni te nie są jednak uwzględniane w okresie obliczeniowym, ponieważ od tych wpłat na rzecz funduszy pozabudżetowych nie dokonano żadnych odliczeń.

Pomimo istnienia standardowego ujednoliconego formularza, projekt formularza 182n pozostawiono kompilatorowi. Informacje można wpisać odręcznie (długopisem dowolnego ciemnego koloru, ale nie ołówkiem) lub wypełnić komputerowo, na papierze firmowym (wygodnie jest, aby dokument zawierał wszystkie niezbędne dane firmy zatrudniającej) lub na papierze firmowym. zwykła kartka papieru A4.

Nie ma konieczności stemplowania świadectwa pieczęcią, gdyż od 2016 roku osoby prawne, podobnie jak dotychczas, oraz przedsiębiorcy indywidualni, są zwolnieni z ustawowego wymogu poświadczania swojej dokumentacji pieczęciami (chyba że norma ta jest określona w wewnętrznych aktach lokalnych firmy).

Jedyny warunek, którego należy bezwzględnie przestrzegać: obecność „żywych” autografów kierownika przedsiębiorstwa (lub osoby upoważnionej do działania w jego imieniu), a także głównego księgowego (stosowanie podpisów faksymilowych, tj. drukowanych w języku w każdym razie jest wykluczone).

Pomoc zwykle jest wykonywana w jednym egzemplarzu, jednakże w razie potrzeby pracodawca może wydać jego uwierzytelnione odpisy w wymaganej ilości.

Czy można dopuścić poprawki?

Błędy, nieścisłości i plamy w dokumencie są niedopuszczalne. Jeśli takowe istnieją, nie zawracaj sobie głowy ich poprawianiem; lepiej wypełnić, zatwierdzić i wydać pracownikowi nowy dokument, w którym wszystko będzie napisane poprawnie i bez błędów.

Formularz 182n składa się z kilku sekcji.

- Pierwsza zawiera informację o organizacji, która wystawiła certyfikat,

- w drugim – informacja o pracowniku, dla którego jest przeznaczona,

- w trzeciej części zaświadczenia znajdują się dane dotyczące wynagrodzeń za ostatnie dwa lata, z których odprowadzane były składki na ubezpieczenie emerytalne i Zakład Ubezpieczeń Społecznych,

- w czwartym - o okresach, za które nie dokonano wpłat na fundusze pozabudżetowe (na przykład podczas zwolnienia lekarskiego).

Wzór zaświadczenia w formularzu 182n

Wypełnienie danych o ubezpieczającym

Na samym początku dokumentu wskazana jest data wystawienia zaświadczenia oraz jego numer zgodnie z wewnętrznym obiegiem dokumentów pracodawcy. Następnie należy wpisać pełną nazwę przedsiębiorstwa (z rozszyfrowaną formą organizacyjno-prawną) oraz nazwę terytorialnego funduszu ubezpieczeń społecznych, w którym jest ono obsługiwane. Następnie w formularzu należy podać kod podporządkowania organizacji (znajdziesz go w zawiadomieniu przesłanym przez FSS lub na stronie internetowej tej struktury), jej numer identyfikacji podatkowej i punktu kontrolnego, adres i aktualny numer telefonu do kontaktu.

Wypełnienie danych o ubezpieczonym

Po wskazaniu wszystkich niezbędnych informacji o przedsiębiorstwie, w formularzu należy wpisać informacje o pracowniku: jego imię i nazwisko, dane z paszportu (seria, numer, gdzie i kiedy został wydany), adres rejestracyjny w miejscu miejsce zamieszkania (tu w kolumnie „temat” należy wskazać terytorium, region lub republikę Federacji Rosyjskiej) oraz numer zaświadczenia o ubezpieczeniu emerytalnym (SNILS).

Wypełnianie danych o zarobkach

W trzeciej części formularza wpisuje się w kolejności (od roku przystąpienia pracownika do organizacji) okresy oraz wysokość (liczbowo i słownie) wypłacanego wynagrodzenia. Jak wspomniano powyżej, uwzględnia się tutaj jedynie kwotę dochodu pracownika przedsiębiorstwa, na który dokonano rozliczeń międzyokresowych na rzecz Funduszu Ubezpieczeń Społecznych i Funduszu Emerytalnego Federacji Rosyjskiej.

Należy zauważyć, że na każdy rok obowiązuje określony limit.

na rok 2016 rocznie wpisana tutaj kwota nie powinna przekraczać 796 tysięcy rubli. – składki na fundusz emerytalny, 718 tysięcy rubli. – składki na Fundusz Ubezpieczeń Społecznych.

Na rok 2017: 876 tysięcy rubli. – składki na fundusz emerytalny, 755 tysięcy rubli. – składki na Fundusz Ubezpieczeń Społecznych.

Jeżeli pracownik nie przepracował pełnego roku kalendarzowego, w zaświadczeniu należy podać informacje tylko za te miesiące, w których był zarejestrowany w przedsiębiorstwie.

Wypełnianie danych o dniach czasowej niezdolności do pracy

W czwartej części należy także wskazać w kolejności okresy, w których pracownik nie mógł pracować (ze wskazaniem konkretnych dat (liczbowo i słownie) rozpoczęcia i zakończenia każdego okresu oraz czasu ich trwania). Tutaj należy wpisać nazwę okresu (czyli oficjalnie potwierdzoną przyczynę nieobecności w miejscu pracy). Ostatecznie dokument podpisuje dyrektor i główny księgowy firmy.

Jakie zaświadczenia musi wystawić pracodawca w przypadku zwolnienia?

Z pewnych powodów obywatele muszą zmienić miejsce pracy, jednak nie wszyscy wiedzą, jakie zaświadczenia muszą zabrać od poprzedniego pracodawcy.

Zgodnie z częścią 1 art. 84 Kodeksu pracy Federacji Rosyjskiej, po zwolnieniu kierownik jest zobowiązany dostarczyć byłemu pracownikowi kopie wszystkich związanych z nim dokumentów. Należy tego dokonać w terminie 3 dni od złożenia pisemnego wniosku przez osobę. Osobą odpowiedzialną za wydanie jest specjalista działu HR.

Oprócz dokumentów odchodzącemu pracownikowi przysługuje prawo otrzymania wykazu zaświadczeń, których przygotowaniem i dostarczeniem zajmuje się dział księgowości lub specjalista ds. kadr.

Co powinien otrzymać pracownik po zwolnieniu?

Na koniec okresu pracy lub bezpośrednio po podpisaniu rezygnacji (jeśli przełożony wyrazi zgodę na rozstanie z podwładnym jeszcze tego samego dnia), Pracownik otrzymuje do podpisu listę następujących dokumentów:

- Zeszyt ćwiczeń zawierający wszystkie wymagane wpisy, w tym te dotyczące wyjazdu. Pracownik ma obowiązek potwierdzić fakt otrzymania dokumentu poprzez podpisanie karty imiennej (formularz T-2) oraz księgi odzwierciedlającej przepływ dokumentacji pracy.

- Dokumentację medyczną, jeżeli wykonywanie obowiązków służbowych wymagało jej zarejestrowania.

Rozstając się z podwładnym, pracodawca musi wydać nie tylko książeczkę pracy, ale także dostarczyć szereg certyfikatów, na przykład SZV-Experience i SZV-M.

Zatwierdzenie formularza SZV-Stage odbył się 11 stycznia 2017 r. na podstawie podjęcia uchwały. Jego ukończenie jest wymagane, aby fundusz emerytalny mógł śledzić zakres ubezpieczenia pracowników. W formularzu podane są okresy pracy na danym stanowisku, a także wysokość naliczonych i opłaconych składek ubezpieczeniowych.

Zatwierdzenie formularza SZV-Stage odbył się 11 stycznia 2017 r. na podstawie podjęcia uchwały. Jego ukończenie jest wymagane, aby fundusz emerytalny mógł śledzić zakres ubezpieczenia pracowników. W formularzu podane są okresy pracy na danym stanowisku, a także wysokość naliczonych i opłaconych składek ubezpieczeniowych.

Pracodawca zobowiązany do przekazania dokumentu byłemu podwładnemu zgodnie z paragrafem 4 art. 11 Ustawa federalna nr 27, przyjęta w kwietniu 1996 r. Nie ma znaczenia, jaka była podstawa pracy obywatela: umowa o pracę czy umowa cywilnoprawna, najważniejsze jest to, że odliczane są składki ubezpieczeniowe.

Pomoc SZV-Experience należy wydrukować w 2 egzemplarzach, aby obywatel mógł zaznaczyć pokwitowanie, w przeciwnym razie w przypadku kontrowersyjnej sytuacji pracodawca nie będzie w stanie udowodnić, że spełnił wymogi obowiązującego ustawodawstwa.

Aby wprowadzić informacje do formularzy SZV-Stazh, możesz użyć atramentu lub długopisu. Listy należy wydrukować i nie ma znaczenia, czy są pisane ręcznie, czy pisane na komputerze. Jeśli chodzi o kolory, zakaz dotyczy wyłącznie kolorów czerwonego i zielonego.

Pomoc zawiera informacje:

- imię i nazwisko oraz dane ubezpieczającego;

- czas, w którym odchodzący pracownik pracował na rzecz tej organizacji.

Ważny! Jeżeli przyczyną sporządzenia zaświadczenia było rozwiązanie umowy o pracę, nie należy wypełniać kolumny 14 „Informacja o zwolnieniu ubezpieczonego”. Ikonę „X” należy wskazać tylko wtedy, gdy data zakończenia pełnienia obowiązków służbowych przypada na ostatni dzień roku.

Jeśli powodem odejścia z przedsiębiorstwa nie jest starość, to Sekcje 4 i 5 również należy zignorować.

Od maja 2017 roku każdy pracodawca ma obowiązek przedstawiać raport tzw SZV-M „Informacje o osobach ubezpieczonych”. Odzwierciedla informacje o obywatelach posiadających oficjalne umowy o pracę, a także o ich miesięcznych dochodach podlegających składkom ubezpieczeniowym. Oznacza to, że raport pozwala określić długość ochrony ubezpieczeniowej dla każdej osoby.

Zgodnie z nowymi przepisami zaświadczenie SZV-M powinien otrzymać każdy pracownik:

- po rozwiązaniu stosunku pracy;

- w przypadku rozstania się z miejscem pracy w związku z osiągnięciem granicy wieku;

- miesięcznie, po przesłaniu raportu do agencji kontrolującej.

Uwaga! Musisz uzyskać od podwładnego potwierdzenie otrzymania dokumentu, np. wydrukować 2 egzemplarze i zachować dla siebie z podpisem pracownika.

Zaświadczenie SZV-M wydawane pracownikowi po rozwiązaniu stosunku pracy, jest kopią raportu o tym samym tytule. W takim przypadku informacje o innych pracownikach są usuwane, ponieważ mają charakter osobisty.

Zaświadczenie SZV-M wydawane pracownikowi po rozwiązaniu stosunku pracy, jest kopią raportu o tym samym tytule. W takim przypadku informacje o innych pracownikach są usuwane, ponieważ mają charakter osobisty.

Kolumna 3 jest wymagana powinna zawierać informację o typie – „źródło”, a kolumna 4 – informację o pracowniku.

Na rynku dostępnych jest wiele programów księgowych, które przewidują utworzenie SZV-M dla zwolnionego pracownika dla osoby fizycznej.

Jakie dokumenty są dostępne na żądanie?

Ze względu na specyfikę procesu pracy lub powód rozwiązania stosunku pracy, pracownik może żądać na piśmie sporządzenia i dostarczenia różnych zaświadczeń.

Za dokument uważa się zaświadczenie, którego forma została ujednolicona od 2013 r. i odpowiada formularzowi 182n obowiązek przedstawić w przypadku zwolnienia. Wcześniej przedsiębiorstwa stosowały formularz 4n, który miał istotną wadę – nie było w nim rubryki wskazującej przyczyny powstania niezdolności obywatela do pracy.

Ważny! W dniu 9 stycznia 2017 roku weszły w życie nowe zasady wypełniania ust. 3 i 4 zaświadczeń oraz przypisu „3”. Terminem wprowadzania informacji o składkach ubezpieczeniowych był 1 stycznia 2017 r., gdyż od tego dnia świadczenia socjalne stały się kontrolowane przez Federalną Służbę Podatkową.

Jeśli chodzi o termin złożenia, księgowy odpowiedzialny za płace musi wystawić dokument nie później niż w dniu zwolnienia. Jeśli mówimy o otrzymaniu odpowiedniego żądania, to należy na nie odpowiedzieć w ciągu 3 dni.

Swoją drogą nie ma znaczenia, kiedy dokładnie rozwiązano stosunek pracy, były pracownik może wystąpić o zaświadczenie nawet po kilku latach.

Kierownik nie może odmówić udostępnienia formularza 182 n podwładnemu który podjął decyzję o zaprzestaniu wykonywania obowiązków służbowych na rzecz organizacji. Zignorowanie pisemnego oświadczenia pozwala obywatelowi zwrócić się do sądu o przywrócenie sprawiedliwości.

Po co pracownikowi w ogóle potrzebny jest certyfikat 182n? To bardzo proste: dokument zawiera informację o dochodach uzyskanych w ciągu ostatnich 2 lat pracy w placówce. Jeżeli obywatel przepracował mniej, czas wskazany w zaświadczeniu będzie inny. Informacje są potrzebne, aby dana osoba mogła w pełni korzystać ze świadczeń i świadczeń o charakterze socjalnym należnych w okresie powrotu do zdrowia, kobietom w ciąży, matkom opiekującym się dzieckiem, które nie ukończyło jeszcze 1,5 roku życia itp.

Po co pracownikowi w ogóle potrzebny jest certyfikat 182n? To bardzo proste: dokument zawiera informację o dochodach uzyskanych w ciągu ostatnich 2 lat pracy w placówce. Jeżeli obywatel przepracował mniej, czas wskazany w zaświadczeniu będzie inny. Informacje są potrzebne, aby dana osoba mogła w pełni korzystać ze świadczeń i świadczeń o charakterze socjalnym należnych w okresie powrotu do zdrowia, kobietom w ciąży, matkom opiekującym się dzieckiem, które nie ukończyło jeszcze 1,5 roku życia itp.

Certyfikat zawiera dane księgowe i sprawozdawczość ubezpieczającego, za jego wydanie odpowiedzialny jest księgowy;

Zaświadczenie w formie 2-NDFL przeznaczone jest do różnych przypadków, ale przede wszystkim do tego potwierdza, że podatek dochodowy od pracowników przedsiębiorstwa został zapłacony.

Często o to zaświadczenie ubiegają się obywatele, którzy decydują się na kredyt bankowy na dowolny cel. Dokument ten jest także niezbędny przy ubieganiu się o nową pracę, gdyż wysokość zapłaconego podatku oraz wysokość dotychczas otrzymywanych miesięcznych dochodów w istotny sposób wpływają na naliczenie świadczeń socjalnych. Przykładowo, jeśli kobieta przyszła do pracy w innej organizacji i po krótkim czasie dowiedziała się, że ma ciekawe stanowisko, to aby obliczyć zwolnienie lekarskie związane z ciążą i porodem oraz dalszy urlop macierzyński, księgowy będzie potrzebował tego certyfikatu.

Wielu obywateli jest zainteresowanych tym, jaki okres powinien zostać odzwierciedlony w tym dokumencie? Jeśli mówimy o nowej organizacji, na rzecz której dana osoba będzie pracować, wówczas specjalistę HR często interesują informacje sprzed roku, gdyż ogólnie przyjętym okresem rozliczeniowym jest 12 miesięcy.

Sytuacje są jednak różne, dlatego emeryci mogą zostać poproszeni o podanie informacji zarówno o dłuższym, jak i krótszym okresie.

Jeżeli pracownik zamierza dokonać zwrotu potrącenia majątkowego, może to zrobić napisz prośbę o wydanie mu certyfikatu 2-NDFL na 3 lata. W odpowiedzi otrzyma 3 dokumenty: 1 zaświadczenie na 1 rok.

Czasami zdarza się, że pracownik jest po prostu zarejestrowany w przedsiębiorstwie. Na przykład kobieta na urlopie macierzyńskim może ubiegać się o zaświadczenie 2-NDFL. W takim przypadku księgowy będzie zmuszony odmówić, ponieważ czas spędzony w domu został opłacony przez Fundusz Ubezpieczeń Społecznych i nie jest opodatkowany. Odpowiedzią najprawdopodobniej będzie powiadomienie, że z uwagi na brak naliczania dochodów i dokonywania odliczeń nie ma możliwości wystawienia zaświadczenia.

O składkach ubezpieczeniowych przekazywanych na emeryturę

Dokument zawierający informacje o składkach ubezpieczeniowych wydawany jest obywatelowi na pisemny wniosek. Zwykle ten papier przygotowywany jednocześnie z certyfikatem 2-NDFL, zaświadczenie o czasie pełnienia obowiązków służbowych itp. Nawiasem mówiąc, niezależnie od przyczyny żądania, pracodawcy nie wolno odmówić takim prośbom, nawet jeśli były pracownik nie ujawni celu swojej prośby.

Jeśli obywatel już zrezygnował, to zaświadczenie należy wystawić w terminie 3 dni roboczych, a jeżeli napisał jedynie wniosek o rozwiązanie stosunku pracy, to dokument należy wystawić osobiście w ostatnim dniu przebywania w miejscu pracy.

Jeśli obywatel już zrezygnował, to zaświadczenie należy wystawić w terminie 3 dni roboczych, a jeżeli napisał jedynie wniosek o rozwiązanie stosunku pracy, to dokument należy wystawić osobiście w ostatnim dniu przebywania w miejscu pracy.

Aby księgowy mógł rozpocząć sporządzanie artykułu, obywatel musi napisać prośbę o odpowiedniej treści skierowaną do kierownika. Obecne ramy regulacyjne nie przewidują konkretnego formularza, dlatego konieczne jest wyjaśnienie dostępności przybliżonej próbki w organizacji.

Odniesienie, łącznie z informacją o sumie ubezpieczenia, przekazywane do Funduszu Emerytalnego, sporządzane jest według formularza stosowanego przy przekazywaniu danych osobowych każdego pracownika. Kopię tego protokołu doręcza się byłemu podwładnemu w ciągu 5 dni, a odchodzącemu pracownikowi w ostatnim dniu wykonywania zakresu obowiązków.

Nadejście 2017 roku upłynęło pod znakiem wejścia w życie niektórych zmian, na przykład Przekazywanie składek ubezpieczeniowych jest obecnie monitorowane przez urząd skarbowy. Obecnie instytucje korzystają z jednego formularza „Obliczanie składek ubezpieczeniowych” do raportowania. Aby dostarczyć pracownikowi zaświadczenie o odprowadzaniu składek do funduszu emerytalnego, wystarczy wypełnić:

- ust. 5, jeżeli we wniosku wskazano okres przed dniem 1 stycznia 2017 r.;

- Sekcja 3, jeżeli wymagane są informacje po 01.01.2017 r.

Podczas drukowania informacje o innych pracownikach są usuwane, ponieważ są one spersonalizowane.

Informacje o tym, jakie stanowisko i w jakim okresie obywatel pracował, oczywiście, jest zawarty w głównym dokumencie dotyczącym stażu pracy - zeszycie ćwiczeń. Za utrzymanie odpowiada specjalista HR. Wypełnianie odbywa się ręcznie, a do momentu złożenia wniosku o naliczenie świadczeń emerytalnych minęło już dużo czasu, dlatego niektóre wpisy mogą być trudne do odczytania lub budzić wątpliwości.

W takim przypadku specjalista z oddziału funduszy emerytalnych zaleca skontaktowanie się z dotychczasowym miejscem pracy i uzyskanie zaświadczenia potwierdzającego wywiązanie się z obowiązków służbowych.

Dokument jest sporządzony na papierze firmowym organizacji i zawiera informacje o rozpoczęciu i zakończeniu pracy w określonej specjalności. W konsekwencji, jeśli obywatel najpierw dostał pracę jako pracownik ogólny, a po otrzymaniu dyplomu został specjalistą, wówczas funkcjonariusz personalny ma obowiązek wskazać kolejność występowania tych zdarzeń i potwierdzić wszystko podpisami i pieczęciami.

W tym filmie znajdują się informacje o tym, jakie dokumenty należy wydać pracownikowi po zwolnieniu.

Jak sporządzić zaświadczenie o wynagrodzeniu za pomocą formularza 182n

W różnych przypadkach pracownik może potrzebować informacji o przeciętnym miesięcznym wynagrodzeniu. Np. przy ubieganiu się o pożyczkę w instytucji kredytowej, ubieganiu się o stypendium w placówce edukacyjnej osoby pozostającej na utrzymaniu, o pobieranie świadczeń i świadczeń socjalnych, a także o naliczanie świadczeń chorobowych w nowym miejscu pracy. Rozważmy ostatni przypadek bardziej szczegółowo.

Pomoc 182n: do czego służy?

Zwolniony pracownik będzie potrzebował dokumentu przy ubieganiu się o nową pracę. Na podstawie danych podanych w formularzu nowy pracodawca naliczy świadczenia:

- na zaświadczeniu o czasowej niezdolności do pracy;

- na ciążę i poród;

- na opiekę nad dzieckiem do 1,5 roku.

Pracodawca rozwiązując umowę o pracę ma obowiązek udostępnić pracownikowi wszystkie należne dokumenty. Oprócz książeczki pracy pracownik w dniu zwolnienia musi odebrać zaświadczenie o średnich zarobkach z ostatnich dwóch lat.

Pracodawca nie ma prawa odmówić wydania wymaganej dokumentacji i wypłaty odchodzącemu pracownikowi, na przykład podając powód zwolnienia (z powodu absencji lub działań dyscyplinarnych). Za takie działania przewidziane są kary administracyjne.

Zaświadczenie na formularzu 182n musi zostać wystawione wyłącznie w ostatnim dniu roboczym rezygnującego. Lub w ciągu trzech dni roboczych od otrzymania pisemnego wniosku od obywatela, który rozwiązał stosunek pracy w poprzednich latach.

Certyfikat 182n, formularz do pobrania za darmo

Informacje o naliczonych wynagrodzeniach za poprzednie dwa lata zapewniają ujednolicony formularz zaświadczenia o średnich wynagrodzeniach, zatwierdzony rozporządzeniem Ministerstwa Pracy Rosji z dnia 30 kwietnia 2013 r. nr 182n.

Instrukcja wypełnienia formularza 182n

Wypełnianie ujednoliconego formularza rozpoczynamy od wskazania daty i numeru dokumentu, zachowując porządek chronologiczny.

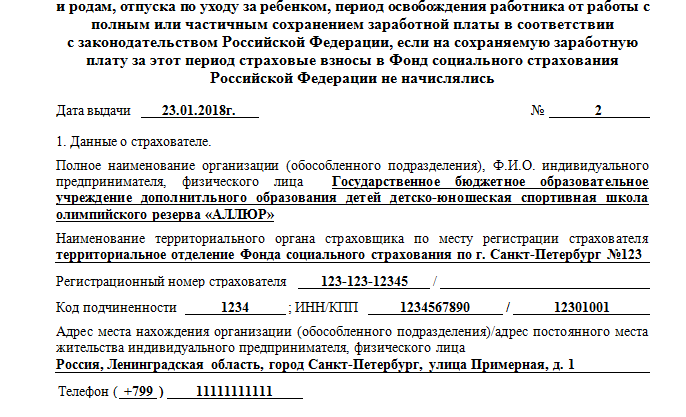

Wypełnij blok nr 1. Informacje o ubezpieczającym.

- pełna nazwa instytucji;

- nazwa FSS TO, w którym zarejestrowana jest instytucja;

- dane rejestrowe ubezpieczonej organizacji (numer rejestracyjny Funduszu Ubezpieczeń Społecznych, NIP, KPP, aktualny adres i numer telefonu).

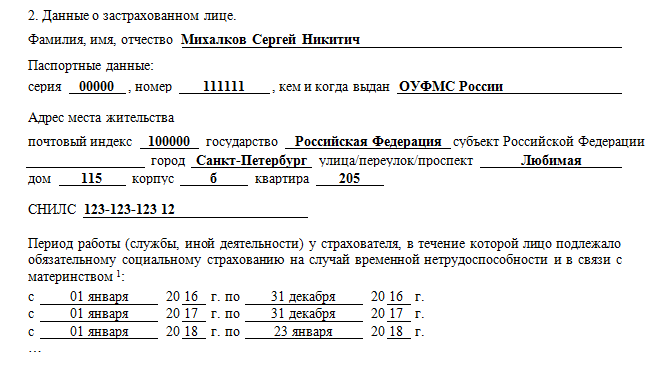

Blok 2. Informacje o ubezpieczonym.

- Pełne imię i nazwisko pracownik w całości;

- dane paszportowe;

- miejsce zamieszkania (adres);

- SNILS;

- okresy pracy.

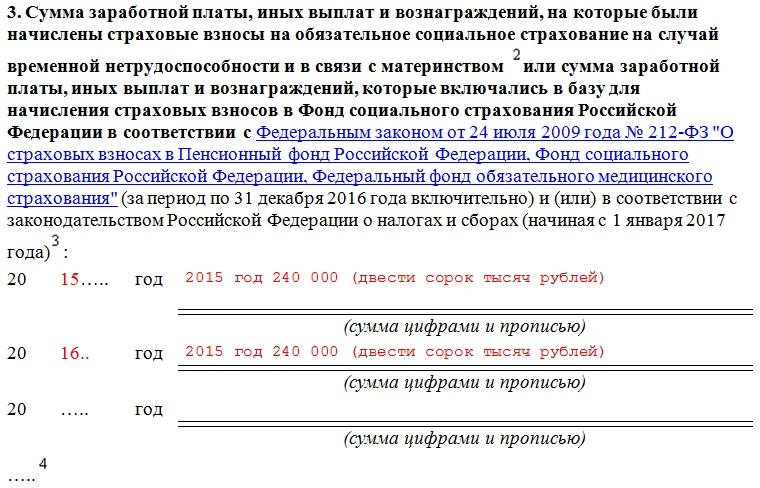

Blok nr 3. Kwota rozliczeń międzyokresowych.

Wskazujemy wysokość naliczonych wynagrodzeń, a także innych płatności, które podlegały obowiązkowemu ubezpieczeniu społecznemu. Innymi słowy opisujemy kwoty, dla których naliczono składki na ubezpieczenie FSS. Podajemy informacje za dwa lata kalendarzowe poprzedzające dzień zwolnienia, a także za okres pracy w roku bieżącym przed dniem zwolnienia.

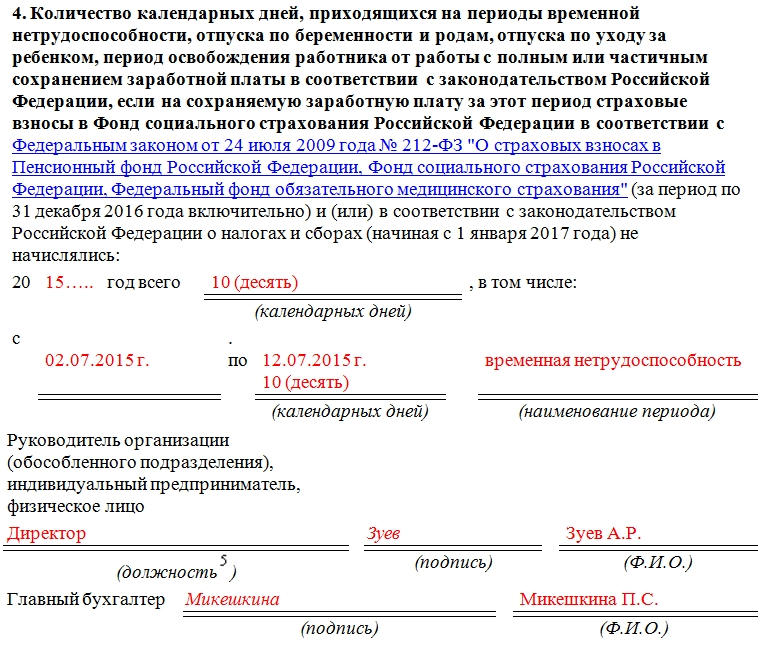

Blok nr 4. Okresy niezdolności do pracy.

Okresy niezdolności do pracy opisujemy w dniach kalendarzowych. Dla każdego przypadku wskazujemy:

- Data rozpoczęcia sprawy VNiM.

- Data końcowa.

- Liczba dni niezdolności do pracy (w liczbach i słownie).

- Przyczyna niepełnosprawności.

Informacje dzielimy na lata.

Certyfikat 182n, próbka 2018: pobierz wypełniony formularz

Dokument taki wypełnia się w podobny sposób. Dopuszczalne jest wskazanie uogólnionych kwot rozliczeń międzyokresowych za rok kalendarzowy. Jeżeli w wymaganych okresach nie było urlopu chorobowego, urlopu macierzyńskiego lub urlopu wychowawczego, wówczas dokonuje się odpowiedniego wpisu w formularzu w formie bezpłatnej. Jeżeli w okresie pracy wystąpiły przypadki niezdolności do pracy, należy je opisać.

Formularz zaświadczenia o zarobkach 2019 do pobrania bezpłatnie 182n w słowie

01.02.2019

Zaświadczenie o wynagrodzeniu do obliczania świadczeń - zaświadczenie zatwierdzone rozporządzeniem Ministerstwa Pracy Rosji z dnia 30 kwietnia 2013 r. N 182n „Po zatwierdzeniu oraz formę i tryb wydawania zaświadczenia o wysokości wynagrodzeń, innych wypłat i wynagrodzeń za dwa lata kalendarzowe poprzedzające rok zakończenia pracy (praca, inna działalność) lub rok wystąpienia o zaświadczenie o wysokości wynagrodzenia , inne świadczenia i wynagrodzenia oraz bieżący rok kalendarzowy, za który naliczono składki na ubezpieczenie, oraz liczbę dni kalendarzowych przypadających w określonym okresie za okresy czasowej niezdolności do pracy, urlop macierzyński, urlop rodzicielski, okres zwolnienia pracownika z pracy pracować z pełnym lub częściowym zatrzymaniem wynagrodzenia zgodnie z prawem Federacji Rosyjskiej, jeżeli za zatrzymane wynagrodzenie za ten okres nie zostały naliczone składki na ubezpieczenie społeczne Federacji Rosyjskiej”, wwydanie zarządzenia Ministerstwa Pracy Rosji z dnia 15 listopada 2016 r. N 648n I Zarządzenie Ministerstwa Pracy Rosji z dnia 01.09.2017 N 1n: „O dokonaniu zmian w formularzu zaświadczenia…” (Nota wydawcy: nazwa jest skrócona).

Zarządzenie z dnia 30 kwietnia 2013 r. N 182n zarejestrowany w Ministerstwie Sprawiedliwości Rosji w dniu 05 czerwca 2013 r. pod numerem 28668.

Zamówienie z dnia 01.09.2017 N 1н з zarejestrowany w Ministerstwie Sprawiedliwości Rosji 25.01.2017 № 45380.

Start najnowszej edycji: 06.02.2016.

„Warunki (Material ConsultantPlus) Akty referencyjne” we wstępie i informacjach: procedury regulacyjne przygotowane na mocy prawa przez specjalistów federalnych

W sprawie zmian zgodnie z zarządzeniem Ministerstwa Pracy Rosji z dnia 01.09.2017 N 1n (wyciąg):

w ust. 3 po słowach „Ustawa federalna z dnia 24 lipca 2009 r. N 212-FZ „W sprawie składek na ubezpieczenie do funduszu emerytalnego Federacji Rosyjskiej, Funduszu Ubezpieczeń Społecznych Federacji Rosyjskiej, Federalnego Funduszu Obowiązkowego Ubezpieczenia Medycznego”, dodać słowa „(za okres do 31 grudnia 2016 r. włącznie) i (lub) zgodnie z ustawodawstwem Federacji Rosyjskiej w sprawie podatków i opłat (począwszy od 1 stycznia 2017 r.)”;

w ust. 4, po słowach „Ustawa federalna z dnia 24 lipca 2009 r. N 212-FZ „W sprawie składek na ubezpieczenie na rzecz funduszu emerytalnego Federacji Rosyjskiej, Funduszu Ubezpieczeń Społecznych Federacji Rosyjskiej, Federalnego Funduszu Obowiązkowego Ubezpieczenia Medycznego”, dodać słowa „(za okres do 31 grudnia 2016 r. włącznie) i (lub) zgodnie z ustawodawstwem Federacji Rosyjskiej w sprawie podatków i opłat (począwszy od 1 stycznia 2017 r.)”;

przypis „3” po słowach „Ustawa federalna z dnia 24 lipca 2009 r. N 212-FZ „W sprawie składek na ubezpieczenie do funduszu emerytalnego Federacji Rosyjskiej, Funduszu Ubezpieczeń Społecznych Federacji Rosyjskiej, Federalnego Funduszu Obowiązkowego Ubezpieczenia Medycznego” powinien być uzupełniony wyrazami „(za okres do 31 grudnia 2016 r. włącznie) oraz płatnicy składek ubezpieczeniowych stosujący stawkę składki ubezpieczeniowej w wysokości 0 procent zgodnie z ustawodawstwem Federacji Rosyjskiej w zakresie podatków i opłat (od 1 stycznia 2017 r.). "

O zmianach zgodnie z zarządzeniem Ministerstwa Pracy Rosji z dnia 15 listopada 2016 r. N 648n (fragment):

3. Zarządzenie Ministerstwa Pracy i Ochrony Socjalnej Federacji Rosyjskiej z dnia 30 kwietnia 2013 r. N 182n:

1) w załączniku nr 1 do zarządzenia po wyrazach „Miejsce nałożenia pieczęci ubezpieczonego” dodaje się wyrazy „(jeżeli jest pieczęć)”;

2) ust. 7 załącznika nr 2 należy oznaczyć, co następuje:

„7. Wypełniony Certyfikat poświadczany jest pieczęcią organizacji (okrągłą), jeśli jest dostępna. Podpisu nie należy zakrywać pieczęcią. Pieczęć umieszcza się w miejscu przytwierdzenia pieczęci, w lewym dolnym rogu Certyfikatu.

W przypadku braku pieczęci do Certyfikatu dołącza się poświadczone kopie następujących dokumentów:

dokument(y) potwierdzający umocowanie osoby podpisującej Certyfikat do działania w imieniu osoby prawnej bez pełnomocnictwa;

pełnomocnictwo do podpisania Certyfikatu wraz z dokumentami potwierdzającymi umocowanie osoby, która udzieliła pełnomocnictwa;

dokument tożsamości osoby fizycznej;

zaświadczenie o rejestracji państwowej osoby fizycznej jako indywidualnego przedsiębiorcy.”

Procedura wydawania zaświadczenia o wysokości wynagrodzenia,

inne świadczenia i wynagrodzenia za dwa lata kalendarzowe poprzedzające rok zakończenia pracy (służba, inna działalność) lub rok wystąpienia o zaświadczenie o wysokości wynagrodzeń, innych świadczeń i wynagrodzeń oraz bieżący rok kalendarzowy, za który opłacono składki na ubezpieczenie obliczoną oraz liczbę dni kalendarzowych przypadających na określony okresza okresy czasowej niezdolności do pracy, urlop macierzyński, urlop rodzicielski, okres zwolnienia pracownika z pracy z pełnym lub częściowym zatrzymaniem wynagrodzenia zgodnie z ustawodawstwem Federacji Rosyjskiej, jeżeli opłacane są składki na ubezpieczenie społeczne utrzymane wynagrodzenia za ten okres Federacja Rosyjska nie zostały naliczone.

1. Niniejsza Procedura określa zasady wydawania przez ubezpieczającego ubezpieczonym zaświadczenia o wysokości wynagrodzeń, innych świadczeń i wynagrodzeń za dwa lata kalendarzowe poprzedzające rok zakończenia pracy (pracy, innej działalności) lub rok złożenia wniosku o zaświadczenie o wysokości wynagrodzeń, innych wypłat i wynagrodzeń oraz bieżący rok kalendarzowy, za który naliczono składki na ubezpieczenie, oraz w sprawie liczby dni kalendarzowych przypadających w określonym okresie na okresy czasowej niezdolności do pracy, urlopu macierzyńskiego, urlopu rodzicielskiego, okresu zwolnienia pracownika z pracy z pełnym lub częściowym zatrzymaniem wynagrodzenia zgodnie z ustawodawstwem Federacji Rosyjskiej, jeżeli w tym okresie wynagrodzenia zostały utrzymane, nie naliczono składek na ubezpieczenie społeczne Federacji Rosyjskiej (zwane dalej „Zaświadczeniem”).

2. Zaświadczenie wydawane jest z dniem zakończenia pracy (służby, innej działalności) u ubezpieczyciela, w tym czasie osoba podlegała obowiązkowemu ubezpieczeniu społecznemu z tytułu czasowej niezdolności do pracy oraz w związku z macierzyństwem. Jeżeli doręczenie Zaświadczenia bezpośrednio w dniu zakończenia pracy (służby, innej działalności) nie jest możliwe, ubezpieczający przesyła ubezpieczonemu na znany ubezpieczającemu adres jego miejsca zamieszkania zawiadomienie o konieczności stawienia się w celu uzyskania Certyfikatu lub wyrażenia zgody na przesłanie go drogą pocztową. Jeżeli ubezpieczony wyrazi zgodę na przesłanie Certyfikatu pocztą, wskazana osoba powiadamia o tym ubezpieczającego na piśmie.

- Łódeczki ziemniaczane faszerowane grzybami Łódeczki ziemniaczane zapiekane z grzybami i sosem

- Gulasz warzywny z kapustą i ziemniakami

- Leniwe gołąbki w piekarniku

- Jak zrobić baklawę w domu

- Ziemniaki smażone na oleju roślinnym (z cebulą)

- Kuskus z jagnięciną i warzywami

- Przepis: Ziemniaki duszone z fasolką szparagową - Z zieleniną Gulasz z fasolki szparagowej z warzywami

- Zapiekanka ziemniaczana z wątróbką Zapiekanka z wątróbki

- Najsmaczniejsze chude sałatki z kapusty pekińskiej: proste przepisy ze zdjęciami Prosta sałatka z kapustą pekińską i kukurydzą

- Dlaczego marzysz o czerwonej poduszce?

- Pomóż w interpretacji wymarzonej książki

- Odrębne rozliczanie podatku VAT – na czym polega i kiedy je wdrożyć?

- Romanow Konstantin Konstantinowicz – biografia

- Dwukrotny Bohater Związku Radzieckiego Greczko Andriej Antonowicz

- Etapy i przebieg bitwy pod Borodino w skrócie

- Jak przeprowadzić lekcję mistrzowską „Malowanie pierników” dla dzieci: wielkie sekrety i małe wskazówki

- Pierniki noworoczne: przepisy kulinarne, pomysły projektowe

- Przepis: Marynowane skórki arbuza - w rezerwie

- Naleśniki z zsiadłym mlekiem: przepisy kulinarne

- Jak gotować dim sum w domu