Okres rozliczeniowy 2 4. Przykład obliczenia podstawy opodatkowania dla UTII. Gdzie działa płatnik?

Przeczytaj najważniejsze informacje w tym artykule:

- który ma obowiązek raportowania UTII za IV kwartał 2017 roku;

- terminy złożenia deklaracji UTII;

- procedura sporządzania deklaracji UTII;

- brak możliwości złożenia deklaracja zerowa według UTII;

- odpowiedzialność podatnika za spóźnione złożenie i niezłożenie deklaracji UTII.

Od 2013 roku specjalny system opodatkowanie wg pojedynczy podatek dla dochodu przypisanego (UTII) przestało być obowiązkowe. Oznacza to, że zastosuj UTII za pomocą określony okres czas jest możliwy na zasadzie dobrowolności.

Płatnikami UTII są organizacje i przedsiębiorcy zajmujący się określonymi rodzajami działalności na terytoriach, na których dozwolony jest taki system podatkowy. Do tego władze lokalne przyjąć odpowiedni dokument regulacyjny.

Nie można używać UTII największymi podatnikami. Ten system opodatkowania nie ma zastosowania, jeżeli działalność prowadzona jest na podstawie prostej umowy spółki oraz zarządzanie zaufaniem nieruchomość.

Istnieją również pewne ograniczenia limitowe. Na przykład UTII nie można użyć, jeśli średnia liczba liczba pracowników organizacji lub przedsiębiorstwa przekracza 100 osób.

Organizacje, w których udział innych organizacji przekracza 25 procent, nie mogą stosować UTII.

Charakterystyczny cecha UTII polega na tym, że ostateczna kwota podatku nie jest uzależniona od wielkości rzeczywistych dochodów, wydatków i innych wskaźniki finansowe. Wysokość podatku uzależniona jest od podstawowej rentowności i wskaźników fizycznych spółki pewien typ zajęcia, specjalne kursy i stawki. Oświadczenie zawiera wszystkie te dane. Formularz deklaracji został zatwierdzony zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 4 lipca 2014 r. Nr ММВ-7-3/353.

Metody i terminy złożenia deklaracji UTII

Okres rozliczeniowy dla UTII wynosi kwartał. Podatnicy indywidualni powinni złożyć deklarację najpóźniej do 20 dnia miesiąca następującego po okresie rozliczeniowym. Oznacza to, że za IV kwartał 2017 r. deklarację należy złożyć najpóźniej do 20 stycznia 2018 r.

20 stycznia 2018 roku jest dniem wolnym od pracy. W związku z tym konieczne jest zgłoszenie za IV kwartał następnego dnia roboczego – 22 stycznia 2018 roku.

Dla sprzedawców i organizacji terminy składania deklaracji są takie same. Nie ma różnic w sposobach składania deklaracji. Tym samym oświadczenie można złożyć:

- na papierze. W takim przypadku oświadczenie można złożyć osobiście, pocztą lub za pośrednictwem upoważnionego przedstawiciela;

- V forma elektroniczna zdaniem TKS.

Gdzie należy składać deklaracje UTII?

Pod wieloma względami procedura złożenia pojedynczego zeznania podatkowego zależy od tego, gdzie organizacja lub przedsiębiorca faktycznie prowadzi działalność gospodarczą.

Płatnik UTII może prowadzić jeden lub więcej rodzajów działalności w ramach jednego podatku na terenie jednej gminy. W takim przypadku oświadczenie składa się w organ podatkowy, w którym podmiot gospodarczy zarejestrowany jest jako pojedynczy podatnik.

Płatnik UTII może prowadzić działalność na terenie różnych gmin, ale podlegać jednemu organowi podatkowemu. Wtedy też należy zgłosić się do organu podatkowego, w którym zarejestrowany jest podmiot gospodarczy.

Jeśli Płatnik UTII prowadzi działalność na terenie różnych gmin, podlegających różnym organom podatkowym, wówczas należy złożyć oświadczenie do każdego z nich.

Czy zostałeś wyrejestrowany jako płatnik UTII? Następnie złóż deklarację do urzędu skarbowego, w którym byłeś zarejestrowany. Inspektorat otrzymujący oświadczenie przekaże je do urząd skarbowy w siedzibie organizacji (siedzibie przedsiębiorcy) wraz z osobistą kartą konta UTII. Główna inspekcja sprawdzi to oświadczenie. Oczywiście ta metoda obowiązuje, jeśli organizacja lub indywidualny przedsiębiorca prowadził działalność na UTII nie w głównym miejscu rejestracji (zamieszkania).

Skład zeznania podatkowego dla UTII

Jednolita deklaracja podatkowa składa się z strona tytułowa i trzy sekcje.

Ogólne zasady wypełniania deklaracji zostały przedstawione w Rozdziale II Procedury, zatwierdzonym Zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 4 lipca 2014 r. nr ММВ-7-3/353. Stronę tytułową wypełniamy zgodnie z regulaminem Rozdział III o nazwie Zakon.

Sekcja 2 deklaracji UTII

Wypełnianie deklaracji UTII należy rozpocząć od sekcji 2 „Obliczanie kwoty jednolitego podatku od przypisanego dochodu dla pewne gatunki działania.” Sekcja jest wypełniona:

- dla każdego rodzaju działalności na UTII;

- dla każdej gminy, na terenie której prowadzona jest działalność.

Przykładowo, jeśli w jednej gminie organizacja prowadzi trzy rodzaje działalności w ramach UTII, wówczas w jednym oświadczeniu należy wypełnić pozostałe trzy sekcje.

Ogólnie rzecz biorąc, wypełnienie sekcji 2 nie jest szczególnie trudne, jeśli w okresie podatkowym wartości wskaźników fizycznych i współczynniki korygujące nie uległy zmianie. Jednak w niektórych przypadkach wypełnienie sekcji ma pewne cechy, które wpływają na wysokość podatku.

Dlatego szczegółowo omówimy wypełnienie wierszy 040-090 w sekcji 2.

Wiersze 040, 050, 060, 070, 080, 090 sekcji 2 deklaracji UTII za IV kwartał 2017 r.

W linii 040 płatnik powinien wskazać plon podstawowy na jeden wskaźnik fizyczny.

W linii 050 należy wskazać współczynnik deflatora K1. W 2017 roku wartość tego wskaźnika wynosi 1,798.

W linii 060 należy wpisać wartość współczynnika korekcyjnego K2. Można go znaleźć z prawo lokalne, która wprowadza UTII na terenie gminy. Władze mogą zmienić wartość tego wskaźnika w trakcie okresu podatkowego. Następnie linia wskazuje średnią arytmetyczną wartości współczynnika.

Linie 070-090 powinny zawierać wartości wskaźników fizycznych dla każdego miesiąca okresu podatkowego. Służy do tego kolumna 2.

Czy w trakcie kwartału zarejestrowałeś się lub wyrejestrowałeś jako płatnik UTII? Następnie wypełnij kolumnę 3.

Do obliczenia wskaźnika z kolumny 4 dla tego przypadku autor zaleca skorzystanie z następującego wzoru:

Przykład obliczenia podstawy opodatkowania dla UTII

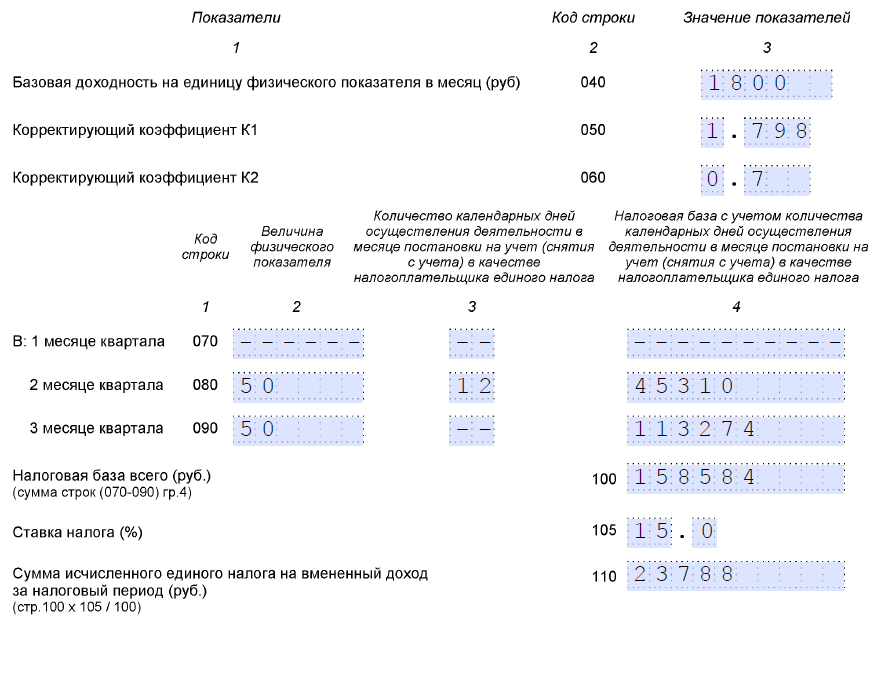

Płatnik został zarejestrowany w połowie kwartału (dane warunkowe).

Organizacja została zarejestrowana odrębny podział do utrzymania sprzedaż detaliczna poprzez sklep o pow parkiet handlowy 50 mkw. m. 19 listopada 2017 r. W ustalone terminy złożono wniosek o korzystanie z UTII.

Podstawowa rentowność według wskaźnika fizycznego (1 m2) - 1800 rubli.

Współczynnik deflatora K 1 - 1,798

Współczynnik korygujący K 2 - 0,7

Sklep (oddział) działa od listopada: w listopadzie – 12 dni (od 19.11 – 30.11), w grudniu – pełny miesiąc.

Podstawa opodatkowania za czwarty kwartał zostanie obliczona w następujący sposób:

Na październik – nie ma bazy, organizacja nie prowadziła działań.

Za listopad: 1800 rub./m2 m×50 mkw. m ÷ 30 dni. × 12 dni × 0,7 × 1,798 = 45 310 rubli.

Za wrzesień: 1800 rub./m2 m×50 mkw. m × 0,7 × 1,798 = 113 274 rub.

Podstawa opodatkowania za trzeci kwartał będzie wynosić:

45.310 rubli + 113 274 rub. = 158 584 rub.

UTII za IV kwartał kształtuje się na poziomie (z wyłączeniem danych z ust. 3):

158 584 RUB × 15% = 23 787,6 rub.

Deklaracja UTII w liniach 040-110 będzie zawierać następujące dane (fragment sekcji 2):

Uwaga: Jeżeli w jednym z miesięcy okresu rozliczeniowego wartość wskaźnika fizycznego uległa zmianie, to dla tego miesiąca do obliczenia podatku należy przyjąć nową wartość wskaźnika. Nawet jeśli zmiana nastąpiła w połowie miesiąca. W naszym przypadku z przykładu wzrośnie wartość kolumny 2 w wierszach 070-090.

Po obliczeniu podstawy opodatkowania należy wypełnić wiersze 100, 105 i 110

W części 3 deklaracji UTII obliczana jest kwota jednolitego podatku od przypisanego dochodu za okres rozliczeniowy.

Tutaj jest to wskazane całkowita kwota podatek należny za wszystkie miejsca i rodzaje działalności na UTII. W przypadku organizacji i przedsiębiorcy deklaracja jest wypełniana inaczej w zależności od tego, czy przedsiębiorca zatrudnił pracowników. W przypadku pracodawców należy wpisać znak „1” w wierszu 005. W przypadku przedsiębiorców indywidualnych prowadzących jednoosobową działalność gospodarczą należy wpisać znak „2” we wskazanym wierszu.

Czy jesteś pracodawcą? Następnie organizacja powinna wpisać w wierszu 020 całkowitą kwotę składek ubezpieczeniowych i świadczenia szpitalne(zwane dalej odliczeniami), o które następuje zmniejszenie podatku. Indywidualny przedsiębiorca wypełnia ten wiersz w podobny sposób, a także rejestruje składki ubezpieczeniowe dla siebie w wierszu 030.

Ostateczna kwota podatku jest wskazana w wierszu 040. Obliczana jest jako różnica pomiędzy wskaźniki ogólne podatku oraz sumy odliczeń, których wysokość nie może przekroczyć 50% kwoty podatku.

Czy przedsiębiorca nie zatrudnia pracowników? Następnie linia 030 dla niego. W tym przypadku ostateczna kwota podatku również przypada na linię 040 z obniżką składek ubezpieczeniowych pełny rozmiar(dane wskazane w linii 030).

Przykład wypełnienia sekcji 3 deklaracji UTII dla organizacji zatrudniającej pracowników w swoim oddziale UTII

W takiej sytuacji autor artykułu zaleca niezwłoczne złożenie wniosku o wyrejestrowanie się z statusu płatnika UTII. W W przeciwnym razie inspektorzy naliczą dodatkowe podatki. Ponadto inspektorat może nakładać grzywny i kary za niepłacenie podatków.

Odpowiedzialność za spóźnione złożenie zeznania podatkowego dla UTII

Czy złożyłeś deklarację później niż planowano? Wtedy możesz zostać pociągnięty do odpowiedzialności.

Dla spóźnione złożenie zeznanie podatkowe Urząd skarbowy może nałożyć karę finansową i zablokować rachunek bieżący.

Wysokość kary wynosi 5 procent kwoty podatku zgodnie z deklaracją. Kara naliczana jest za każdy miesiąc (całkowity lub częściowy) opóźnienia. Naraz minimalna ilość- 1000 rubli, a maksymalnie nie więcej niż 30 procent kwoty podatku.

Konto może zostać zablokowane w przypadku niezłożenia przez przedsiębiorcę oświadczenia w terminie 10 dni roboczych od upływu terminu do jego złożenia. W takim przypadku konto zostaje całkowicie zablokowane.

Aby bezbłędnie przygotować i terminowo złożyć zeznanie podatkowe UTII, skorzystaj z usługi internetowej „Moja Firma”. Usługa automatycznie generuje raporty, sprawdza je i przesyła drogą elektroniczną. Nie będziesz musiał osobiście odwiedzać urzędu skarbowego, co niewątpliwie zaoszczędzi nie tylko czas, ale i nerwy. Już teraz możesz uzyskać bezpłatny dostęp do usługi

Wybierz kategorię 1. Prawo gospodarcze(199) 1.1. Instrukcja rozpoczęcia działalności gospodarczej (19) 1.2. Otwarcie indywidualnego przedsiębiorcy (24) 1.3. Zmiany w Jednolitym Państwowym Rejestrze Przedsiębiorców Indywidualnych (4) 1.4. Zamknięcie przedsiębiorcy indywidualnego (5) 1.5. Spółka z oo (37) 1.5.1. Otwarcie spółki z oo (25) 1.5.2. Zmiany w spółce LLC (6) 1.5.3. Likwidacja spółki LLC (5) 1.6. OKVED (30) 1.7. Koncesjonowanie działalność przedsiębiorcza (8) 1.8. Dyscyplina gotówkowa i rachunkowość (59) 1.8.1. Naliczanie wynagrodzeń (3) 1.8.2. Zasiłki macierzyńskie(5) 1.8.3. Tymczasowa renta inwalidzka (11) 1.8.4. Pytania ogólne rachunkowość (5) 1.8.5. Inwentarz (13) 1.8.6. Dyscyplina gotówkowa (8) 1.9. Kontrole przedsiębiorców (13) 2. Przedsiębiorczość i podatki (331) 2.1. Ogólne zagadnienia podatkowe (20) 2.2. USN (26) 2.3. UTII (44) 2.3.1. Współczynnik K2 (2) 2.4. PODSTAWOWY (29) 2.4.1. VAT (14) 2.4.2. Podatek dochodowy od osób fizycznych (6) 2.5. System patentowy (20) 2.6. Opłaty handlowe (8) 2.7. Składki ubezpieczeniowe (49) 2.7.1. Fundusze pozabudżetowe(8) 2.8. Sprawozdawczość (67) 2.9. Korzyści podatkowe (68) 3. Przydatne programy i usługi (36) 3.1. Osoba prawna podatnika (8) 3.2. Podatek od usług Ru (9) 3.3. Usługi raportowanie emerytur(4) 3.4. Pakiet biznesowy (1) 3.5. Kalkulatory online (3) 3.6. Kontrola online (1) 4. Wsparcie rządu mała firma (6) 5. PERSONEL (81) 5.1. Urlop (7) 5.2. Świadczenia macierzyńskie (1) 5.3. Zwolnienie lekarskie(7) 5.4. Zwolnienie (9) 5.5. Ogólne (14) 5.6. Akty lokalne I dokumenty personalne(7) 5.7. Bezpieczeństwo pracy (6) 5.8. Zatrudnianie (2) 6. Stosunki umowne(34) 6.1. Bank umów (15) 6.2. Zawarcie umowy (9) 6.3. Dodatkowe umowy do umowy (2) 6.4. Rozwiązanie umowy (5) 6.5. Roszczenia (3) 7. Ramy prawne(29) 7.1. Wyjaśnienia Ministerstwa Finansów Rosji i Federalnej Służby Podatkowej Rosji (12) 7.1.1. Rodzaje działalności na UTII (1) 7.2. Prawa i regulamin(9) 7.3. GOST i przepisy techniczne (8) 8. Formy dokumentów (64) 8.1. Dokumenty pierwotne(30) 8.2. Deklaracje (17) 8.3. Pełnomocnictwa (5) 8.4. Formularze wniosków (10) 8.5. Decyzje i protokoły (2) 9. Różne (21) 9.1. AKTUALNOŚCI (4) 9.2. KRYM (5) 9.3. Kredyty (2) 9.4. Spory prawne (4)Deklarację UTII składa się najpóźniej do 20 dnia miesiąca następującego po okresie rozliczeniowym (kwartale). Okres taki określa art. 346 ust. 32 ust Kodeks podatkowy RF. Jeśli termin ostateczny przypada na weekend lub święto, możesz zgłosić się następnego dnia roboczego (klauzula 7, art. 6.1 kodeksu podatkowego Federacji Rosyjskiej). Deklarację UTII za IV kwartał 2016 roku należy złożyć najpóźniej do 20 stycznia 2017 roku:

Kto raportuje na UTII

Wszystkie firmy i przedsiębiorcy stosujący imputację mają obowiązek raportowania UTII. Podatek oblicza się od dochodu umownego, a nie od dochodu rzeczywistego. Zatem nawet jeśli nie działała firma lub indywidualny przedsiębiorca okres raportowania, nadal będziesz musiał naliczać podatek kalkulacyjny – dopóki nie zostaniesz wyrejestrowany jako płatnik UTII.

Jak zgłosić UTII

Deklarację UTII można złożyć do inspektoratu na kilka sposobów (klauzula 3 art. 80 kodeksu podatkowego Federacji Rosyjskiej):

- na papierze;

- w formie elektronicznej za pośrednictwem kanałów telekomunikacyjnych.

Jak wypełnić deklarację

Deklarację UTII za IV kwartał 2016 r. Wypełnia się zgodnie z formularzem zatwierdzonym zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 4 lipca 2014 r. Nr ММВ-7-3/353@.

Deklaracja UTII zawiera:

- strona tytułowa;

- Dział 1 „Kwota jednolitego podatku od dochodu kalkulacyjnego podlegająca wpłacie do budżetu”;

- Sekcja 2 „Obliczanie kwoty jednolitego podatku od przypisanego dochodu dla niektórych rodzajów działalności”;

- Oddział 3 „Obliczanie kwoty jednolitego podatku od dochodu kalkulacyjnego za okres rozliczeniowy.”

Przyjrzyjmy się, jak wypełnić deklarację.

Ważny!

Wskaźniki kosztów zaokrągla się do pełnych rubli zgodnie z zasadami arytmetyki. Wartości mniejsze niż 50 kopiejek. odrzucone i 50 kopiejek. i więcej - w zaokrągleniu do najbliższego rubla.

Wartości wskaźników fizycznych podawane są w pełnych jednostkach. Jeżeli wartości wskaźników fizycznych są mniejsze niż 0,5 jednostki, są one odrzucane; jeżeli są równe lub przekraczają 0,5 jednostki, są zaokrąglane do pełnej jednostki.

Wartości współczynnika K2 zaokrągla się do trzeciego miejsca po przecinku.

Strona tytułowa

Na stronie tytułowej oświadczenia znajdują się podstawowe informacje o organizacji i składanym oświadczeniu.

NIP i punkt kontrolny

U góry strony tytułowej (a także każdego arkusza deklaracji) umieszczony jest NIP i KPP organizacji. Ponadto należy wskazać punkt kontrolny, który został przypisany firmie w miejscu rejestracji jako płatnik UTII (piąta i szósta pozycja punktu kontrolnego powinna zawierać cyfry 35).

Numer korekty

W wierszu „Numer korekty” wpisz jedną z liczb:

- „0--” – dla deklaracji pierwotnej;

- „1--” – dla pierwszego zaktualizowanego zgłoszenia;

- „2--” – dla drugiego wyjaśnienia itp.

Okres podatkowy

W wierszu „Okres podatkowy (kod)” wpisz kod okresu, za który składasz deklarację. Kody pochodzą z Załącznika nr 1 do Procedury, zatwierdzonego zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 4 lipca 2014 r. Nr ММВ-7-3/353.

Na czwarty kwartał ustawili kod 24.

W wierszu „Rok sprawozdawczy” wskaż rok, za który składasz deklarację. Jeżeli składasz zeznanie za IV kwartał 2016 roku, wpisz w tym wierszu „2016”.

Kod organu podatkowego

W wierszu „Przesłano do organu podatkowego (kod)” wprowadź czterocyfrowy kod kontroli. Jest to wskazane w zawiadomieniu o rejestracji wydanym przez inspektorat.

W miejscu rejestracji

W wierszu „w miejscu rejestracji” należy podać kod miejsca złożenia zgłoszenia. Kody wymienione są w załączniku nr 3 do Procedury zatwierdzonej zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 4 lipca 2014 r. nr ММВ-7-3/353. Proszę zwrócić uwagę na następujące kwestie: Jeżeli organizacja zgłasza się w swojej lokalizacji i składa jedno oświadczenie (w tym z kilkoma sekcjami 2) – wpisz kod 214. Jeżeli organizacja nie melduje się w swojej lokalizacji, ale w miejscu prowadzenia działalności na UTII – wpisz kod 310. Takie wyjaśnienia znajdują się w pismo Federalnej Służby Podatkowej Rosji z dnia 5 lutego 2014 r. nr GD-4-3/1895.

Sekcja 2

Sekcję 2 wypełnia się osobno:

- dla każdego rodzaju działalności;

- dla każdej gminy, w której prowadzona jest ta działalność (każdy kod OKTMO).

Jest to określone w paragrafie 5.1 Procedury zatwierdzonej zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 4 lipca 2014 r. Nr ММВ-7-3/353.

Przykładowo, jeżeli na terenie jednego podmiotu miejskiego organizacja prowadzi trzy rodzaje działalności podlegające UTII, a na terenie innego podmiotu miejskiego – cztery rodzaje takiej działalności, wówczas rubrykę 2 należy wypełnić siedem razy. Zasada ta obowiązuje nawet wtedy, gdy organizacja prowadzi ten sam rodzaj działalności w różnych gminach (pismo Ministerstwa Finansów Rosji z dnia 20 marca 2009 r. nr 03-11-06/3/68).

Jeśli prowadzisz tę samą przypisaną działalność w różne miejsca tej samej gminie, następnie wypełnij jednokrotnie sekcję 2 (pismo Ministerstwa Finansów Rosji z dnia 22 lipca 2013 r. nr 03-11-11/28613).

W wierszu 010 należy podać kod rodzaju działalności gospodarczej.

W wierszu 020 należy podać pełny adres miejsca prowadzenia działalności wskazany w wierszu 010. Wskaż kod podmiotu Federacji Rosyjskiej zgodnie z Załącznikiem nr 6 do Procedury.

W wierszu 040 należy podać miesięczną stopę bazową na jednostkę wskaźnika fizycznego.

W linii 050 wprowadź wartość współczynnika deflatora K1.

W linii 060 zapisz wartość współczynnika korekcyjnego K2. Jeżeli wartość współczynnika K2 zmieniała się w różnych miesiącach kwartału, w wierszu 060 należy podać jego średnią arytmetyczną.

W wierszach 070–090 w kolumnie 2 zapisz wartość wskaźnika fizycznego dla każdego miesiąca kwartału.

Jeżeli organizacja zarejestrowała się (wyrejestrowała) jako płatnik UTII w ciągu kwartału, w kolumnie 3 należy podać liczbę dni kalendarzowe prowadzenia działalności gospodarczej w miesiącu rejestracji lub wyrejestrowania. Jeżeli płatnik UTII nie zarejestrował się lub zaprzestał działalności w danym miesiącu, w kolumnie 3 należy umieścić myślniki.

W kolumnie 4 wprowadź wartość podstawa podatku biorąc pod uwagę faktyczny czas trwania aktywności na UTII w danym miesiącu.

W wierszu 100 należy podać całkowitą podstawę opodatkowania za kwartał, czyli sumę wierszy 050–070 w kolumnie 4.

W linii 105 wprowadź stawkę podatku.

Oraz w linii 110 - kwota podatku obliczona według wzoru:

Kwota UTII za kwartał = linia 100 x linia 105.

| W gminach podległych różnym inspektoratom | Oddzielna deklaracja dla każdej kontroli, w której organizacja jest zarejestrowana jako płatnik UTII (klauzula 2 art. 346.28 Kodeksu podatkowego Federacji Rosyjskiej, podpunkt 5 klauzuli 3.2 Procedury zatwierdzonej zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 4 lipca 2014 nr MMV-7-3/353) | Sekcję 2 należy wypełnić oddzielnie dla każdego rodzaju działalności oraz dla gminy - każdy kod OKTMO |

| W gminach podlegających jurysdykcji jednego inspektoratu | Jedno oświadczenie do tej kontroli (pismo Ministerstwa Finansów Rosji z dnia 20 marca 2009 r. nr 03-11-06/3/68) | Wypełnij sekcję 2 dla każdego rodzaju działalności i dla każdej gminy - każdy kod OKTMO (pismo Ministerstwa Finansów Rosji z dnia 20 marca 2009 r. Nr 03-11-06/3/68). Jeżeli organizacja prowadzi ten sam rodzaj działalności w różnych gminach, wypełnić osobna sekcja 2 tylko dla każdej gminy (pismo Ministerstwa Finansów Rosji z dnia 19 grudnia 2014 r. nr 03-11-11/65735) |

| W jednym formacja miejska(rejestracja w jednej inspekcji) | Jedno oświadczenie do kontroli (pismo Ministerstwa Finansów Rosji z dnia 19 grudnia 2014 r. nr 03-11-11/65735) | Jeżeli płatnik prowadzi jeden rodzaj działalności w różnych miejscach, wówczas sekcję 2 oświadczenia należy wypełnić jednorazowo - ogólnie dla rodzaju działalności (pismo Ministerstwa Finansów Rosji z dnia 19 grudnia 2014 r. nr 03 -11-11/65735). Jeśli różne typy działalność – dla każdego rodzaju działalności oddzielny dział 2 |

Sekcja 3

W sekcji 3 obliczana jest całkowita kwota podatku należnego za wszystkie miejsca i rodzaje działalności na UTII (linia 040). Wypełnij tę sekcję w oparciu o dane ze wszystkich sekcji 2.

W linii 005 należy wskazać cechy podatnika:

- 1 – dla organizacji i przedsiębiorców wypłacających dochody obywatelom;

- 2 – dla przedsiębiorców pracujących samodzielnie (nie płacących obywatelom dochodów).

W linii 020 wpisz wpłacone kwoty okres podatkowy(kwartał) wypłaconych składek ubezpieczeniowych i zasiłków chorobowych, które można przeznaczyć na obniżenie podatku. Linię 020 wypełniają tylko te organizacje i przedsiębiorcy, którzy płacą obywatelom dochody (status podatnika - 1). W linii 040 wskaż różnicę między liniami 010 i 020. Kwota otrzymanego podatku nie może być mniejsza niż 50 procent naliczonej kwoty UTII (linia 010).

![]()

- Jakie są zalety kwasu linolowego i jak go stosować?

- Zawartość tłuszczu w twarogu: co to jest i co jest zdrowsze?

- Program psychologicznego przygotowania dzieci do szkoły Program dodatkowego kształcenia w zakresie psychologicznej gotowości szkolnej

- Hymn do Buddy, który przekroczył świat

- Niemiecka nowa medycyna

- Odrębne rozliczanie podatku VAT – na czym polega i kiedy je wdrożyć?

- Romanow Konstantin Konstantinowicz – biografia

- Dwukrotny Bohater Związku Radzieckiego Greczko Andriej Antonowicz

- Etapy i przebieg bitwy pod Borodino w skrócie

- Jak przeprowadzić lekcję mistrzowską „Malowanie pierników” dla dzieci: wielkie sekrety i małe wskazówki

- Piernik noworoczny: przepisy kulinarne, pomysły projektowe

- Koszt ubezpieczenia możesz również obliczyć na swoim komputerze.

- Ser lub produkt serowy. Jaka jest różnica? Jak wybrać odpowiedni ser i co warto wiedzieć przy zakupie Który ser jest najbardziej naturalny

- Jak zrobić talizman z modlitwy z czerwonej nici Jak zrobić talizman z czerwonej nici

- Jak wprowadzić polecenie odbioru gotówki 1s 8

- Wyjaśnienia Ministra Finansów dotyczące sporządzania formularzy sprawozdawczości finansowej Termin złożenia Formularza 737

- Podstawowa księgowość przedsiębiorstwa: zalety i wady Podstawowa wersja rachunkowości 1C

- 1c księgowy plan kont

- Nowoczesne chińskie siły morskie Chińskiej marynarki wojennej

- Dzień prasy radzieckiej 5 maja