Bilans zarządczy holdingu jest marżą wewnętrzną. Wygodne i zrozumiałe raporty. Rachunek zysków i strat

Główny raport przedsiębiorstwa dla okres raportowania i główny rezultat funkcjonowania systemu rachunkowość zarządcza w tym samym czasie.

Waga spełnia trzy funkcje:

1. Sprawdź pokój.

2. Informacyjne.

3. Analityczny.

Teraz w kolejności:

1. Sprawdź pokój.

Jeśli saldo jest równe (czyli saldo aktywów jest równe pasywowi), oznacza to, że wszystkie transakcje zostały wprowadzone poprawnie i nie ma błędów arytmetycznych ani nieuważnych błędów (na przykład: towar został wysłany do klienta, ale jego dług nie został zwiększony). Oznacza to, że skonsolidowane saldo gwarantuje brak błędów przy wprowadzaniu informacji. Waga nie gwarantuje poprawności wprowadzonych informacji.

Oznacza to, że jeśli przy wprowadzaniu danych zostaną użyte nieprawidłowe informacje (na przykład: zgodnie z dokumentami wysłano 100 ton, ale w rzeczywistości wysłano 105), to po zbilansowaniu salda na koniec okresu raportowania nie zobaczysz jakikolwiek błąd. Błąd ten pojawi się podczas inwentaryzacji magazynu (oczywiście kupujący może powiedzieć, że przybyło więcej towaru niż wynika z dokumentów, ale nie zdarza się to często), ale nie będzie to już błąd księgowy, ale przeoczenie ze strony pracownicy magazynu, którym zrekompensują straty.

2. Informacje

Prawidłowo sporządzony bilans zawiera informacje o całym majątku Twojej firmy, a także o wszystkich jej długach. Form równowagi może być bardzo wiele, ale będą one w przybliżeniu takie same, ponieważ wymyślenie czegoś innowacyjnego jest po prostu niemożliwe.

Dlatego opiszę dwie formy.

Pierwsza forma to bilans na dzień,

Drugą formą jest bilans roku obrotowego.

To jest klasyczny kształt z pięciu sekcji:

· dwa w zasobie:

oAktywa trwałe;

oKapitał obrotowy.

· trzy w stronie biernej:

oKapitał własny;

oZobowiązania długoterminowe;

oBieżące zobowiązania.

Sekcje ułożone są w kolejności rosnącej płynności od góry do dołu.

Linie zaznaczone na pomarańczowo to transkrypcje linii znajdującej się nad nimi.

Trzeba tylko dodać o linii 1.4 w stronie biernej. „Wynik finansowy od początku roku” liczba ta ma charakter kumulacyjny i obliczana jest poprzez zsumowanie tej linii z ostatniego miesiąca z zyskiem za miesiąc sprawozdawczy(wiersz 1.5).

Dolna czerwona linia to linia testowa; jeśli pojawi się w niej przynajmniej jakaś liczba, wówczas aktywo nie jest równe pasywowi.

Bilans dynamiczny:

Ściśle rzecz ujmując, te same sekcje, co w poprzedniej formie (a nie mogło być inaczej!), tylko inna struktura raportu.

Zaletami tej formy jest widoczność dynamicznych zmian w ciągu roku.

Wadą jest mniejsza widoczność ogólnej struktury bilansu oraz stosunku aktywów i pasywów. Ale to jest moja osobista opinia. Więc kiedy zatwierdzenie formularzy Całkiem możliwe jest obejście się tylko drugą wersją formularza. Jeśli nadal chcesz wykonać pierwszą opcję, będziesz musiał wykonać drugą opcję, aby zademonstrować dynamikę. Oznacza to, że możesz tworzyć raporty bez pierwszej opcji, ale nie bez drugiej. Z analiza dynamiki zmian pozycji bilansowych Myślę, że wszystko jest jasne: przyjmują jedną linię i przyglądają się jej zmianom w rozpatrywanym okresie (kwartał, półrocze, rok itp.). Można i należy spojrzeć kompleksowo, korzystając nie tylko z bilansu, ale także rachunku zysków i strat (o tym porozmawiamy nieco później). Przykładowo: dynamika zmian należności i wolumenu sprzedaży produktów.

Bilans zarządu jest raportem dotyczącym sytuacja finansowa firmy w określonym momencie. Można to porównać do zdjęcia Twojej firmy.

3 ważne punkty o równowadze zarządczej:

Bilans zarządu odpowiada na pytanie: „Gdzie są twoje pieniądze?”:

- Ile ogółem środków posiada firma?

- Skąd wzięły się pieniądze?

- Na co wydano te pieniądze?

To kluczowy raport, z którego możesz wyciągnąć ważne wnioski wskaźniki finansowe, w tym w celu realizacji zarządzania sprzedażą.

Bilans zarządu jest główną kontrolą i powiązaniem z rachunkiem zysków i strat oraz zestawieniem przepływów gotówka.

Bilans menedżerski: ogólna struktura

Struktura bilansu zarządczego:

- pasywa - źródła kapitału;

- aktywa - wykorzystanie kapitału.

W bilansie zarządczym aktywa dzieli się na krótkoterminowe i długoterminowe

- Zbywalny

- gotówka

- spis

- należności

- Nie podlega negocjacjom

- środki trwałe

- wartości niematerialne i prawne itp.

W bilansie zarządczym na pasywa składają się:

- słuszność;

- zobowiązania długoterminowe (powyżej 1 roku);

- zobowiązania krótkoterminowe (zaległości z wynagrodzeniami, obowiązków podatkowych, płatne faktury dostawcy).

Bilans zarządzania: analiza wskaźników

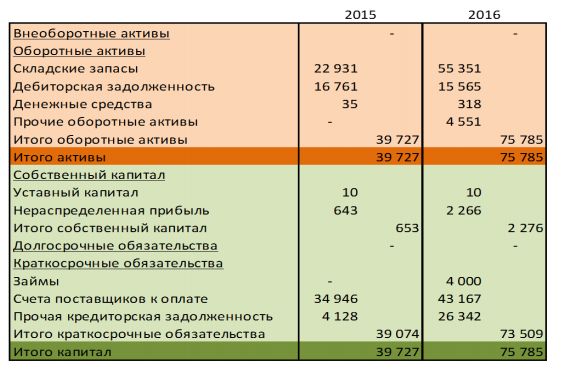

Spójrzmy na przykład z dynamiki.

Z takich danych zarządczych można uzyskać poniższe informacje do dalszej analizy:

- Jeśli chodzi o aktywa bilansu zarządu:

Aktywa inne niż obronne. Nic.

Zapasy magazynowe. W roku 2016 występuje zjawisko nadmiernego zaopatrzenia w porównaniu z rokiem 2015. Taka dynamika stanów magazynowych może świadczyć o negatywnych tendencjach w biznesie.

Należności. Zmniejszyła się w porównaniu do poprzedni rok. Biorąc pod uwagę nadmierne zapasy (wskaźnik - wzrosły stany magazynowe) oraz spadek należności, można przypuszczać, że sytuacja sprzedażowa w spółce uległa pogorszeniu. Ale wiersz „Aktywa ogółem” powie Ci więcej na ten temat.

Gotówka. Samo w sobie nie jest to najsilniejszy wskaźnik umożliwiający wyciągnięcie jednoznacznych wniosków. Niestabilny. Możliwość zmiany w dowolnym momencie.

Waluta salda. Odzwierciedlone w wierszu „Aktywa ogółem” wzrosły 2-krotnie. Biorąc pod uwagę fakt, że większość tych wartości wzrosła w stosunku do ubiegłego roku, można wstępnie stwierdzić, że spółka nie doświadcza trudności sprzedażowych.

- Jeśli chodzi o zobowiązania bilansu zarządu

Kapitał autoryzowany. Nie zmieniło się

Warto zwrócić uwagę na kapitał własny szczególną uwagę. Jednym z zadań przedsiębiorstwa jest zapewnienie, aby wskaźnik kapitału własnego nie był ujemny.

Jest ona ujemna w dwóch następujących przypadkach:

- działalność spółki jest nierentowna;

- właściciel pobiera od firmy więcej pieniędzy, niż firma zarabia.

Ujemna wartość netto oznacza, że jesteś winien więcej, niż masz.

Należy go mierzyć co miesiąc. Kapitał własny oblicza się w następujący sposób. Pierwszego dnia miesiąca przeprowadzana jest inwentaryzacja aktywów i pasywów. Różnica pomiędzy tymi dwoma wskaźnikami będzie wskazywała wysokość kapitału własnego.

Zatrzymane zyski. Wzrósł prawie 4 razy. Wzrost wyraźnie wskazuje na pozytywne procesy i wzrost sprzedaży.

Pożyczki. W 2016 roku pojawiły się pożyczki, których nie było w roku poprzednim. Na tle ogólnych wartości pozostałych wskaźników zmianę tę można interpretować jako negatywną. Oznacza to, że biznes wymaga dodatkowego zastrzyku pieniędzy. Jeśli weźmiemy pod uwagę zwiększone zapasy, zwiększone zyski i zmniejszenie należności, możemy założyć, że:

- Biznes się rozwija i wymaga dodatkowych środków

- Dużo pieniędzy inwestuje się w zapasy

- Najprawdopodobniej spółka już doświadcza braków gotówkowych

- Płynność do wyeliminowania luki gotówkowe i brakuje wzrostu przedsiębiorstw.

Faktury dostawców płatne. Liczba ta znacznie wzrosła. Jednym z ważnych wskaźników efektywności jest stosunek należności do zobowiązań. Pożądane jest, aby był równy jeden. W naszym przypadku należności są prawie 3 razy mniejsze.

2. Zwrot z kapitału własnego = zysk/kapitał własny.

3. Rotacja zapasów = przychód/średni roczny stan zapasów. Im wyższy wskaźnik, tym wyższa stopa zwrotu z kapitału własnego.

4. Długość okresu przechowywania zapasów w dniach. Wskaźnik reprezentuje średnią liczbę dni pomiędzy przybyciem towaru do magazynu a jego wysyłką do kupującego.

5. Długość okresu rotacji należności w dniach. Reprezentuje średnie opóźnienie w płatnościach za towary/usługi przez klientów.

6. Długość okresu obrotu zobowiązań w dniach. Stanowi średnie odroczenie rozliczeń z dostawcami.

7. Cykl gotówkowy, na podstawie którego obliczeń rozwiązuje się problem luk gotówkowych. Oblicza się go według wzoru:

Obrót spis(w dniach) + obrót należności (w dniach) - obrót zobowiązań (w dniach).

Im wyższe stanowisko pracownika, tym większa strata.

Zbadaliśmy strukturę i główne wskaźniki bilansu zarządczego. Skorzystaj z nich, aby wyciągnąć właściwe wnioski na temat sytuacja finansowa swoje przedsiębiorstwo i skutecznie zarządzać sprzedażą i biznesem.

zastępca dyrektora Service-Trade LLC, wcześniej był dyrektorem finansowym Angara LLC, zastępcą dyrektor generalny Ekonomia i Finanse - Główny Księgowy Zakładu JSC Sterlitamak maszyny budowlane»

Bilanse zarządcze różne firmy różnią się znacznie pod względem form, metod formowania i technik. Najważniejsze jest to, że raporty są łatwe w obsłudze, szczegółowe, mają przejrzystą strukturę, są przejrzyste i skuteczne. Excel może służyć jako narzędzie.

Co się stało równowagę zarządczą Myślę, że wszyscy dyrektor finansowy wie bardzo dobrze. Wielokrotnie spotykałem się z koniecznością stworzenia menadżerskiej wersji bilansu: przy wdrażaniu systemu budżetowania, ze względu na niedogodności związane ze stosowaniem tradycyjnego formatu księgowego bilansu, ze względu na zgłaszanie nowych życzeń wyższa kadra kierownicza. Powodów było wiele.

Formy, metody tworzenia i metody zarządzania bilansami różnych spółek znacznie się różnią. Najważniejsze, że raporty są łatwe w obsłudze, szczegółowe, mają przejrzystą strukturę, są przejrzyste i skuteczne. Ale ich cele i zadania są takie same. Przypomnę im.

1. Zarządzanie aktywami i pasywami. Trzeba to wykazać w prosty, zrozumiały sposób zarówno dla siebie, jak i dla siebie użytkownicy zewnętrzni skąd pochodziły środki i gdzie je inwestowano. Zauważam, że rozwiązując ten problem, upiecze się dwie pieczenie na jednym ogniu: skoro elementy bilansu jasno opisują wszystkie przepływy finansowe, znacznie łatwiej jest stworzyć plan (harmonogram) przepływów pieniężnych.

2. Zarządzanie sytuacją finansową. Zwykle ten punkt znajduje się pod ścisłą kontrolą kontrahentów-wierzycieli, a zwłaszcza banków partnerskich, ponieważ to one są bardziej zainteresowane realizacją umów i podpisanych kowenantów. Dzięki prawidłowemu sporządzeniu bilansu zarządczego będziesz mógł znacznie dokładniej i szybciej przewidzieć wyniki finansowe firmy, kontrolować ich realizację, a tym samym ograniczyć liczne ryzyka biznesowe.

3. Zarządzanie saldem (lub równoważeniem salda). Jeśli firma korzysta prognozowany bilans, wówczas domyślnie używasz metody podwójny wpis. Nawet gdy prowadzi raportowanie zarządcze W Excelu możesz łatwo ustawić formułę, która automatycznie zbilansuje formularz. Dla ułatwienia percepcji formę tę można przedstawić jak w tabeli 1.

Tabela 1. Formularz bilansu zarządzania

Tworzenie się równowagę zarządczą , najczęściej dyrektorzy finansowi małe firmy udać się do szybki sposób rozwiązania tego problemu: formularz jest modyfikowany w programie Excel bilans poprzez rozszerzenie analityki. Jednak uzyskany wynik nie zawsze jest formą, jaką chcą widzieć menedżerowie.

Praca na stanowisku dyrektora finansowego w hurtowni i handel detaliczny chemii i petrochemii stanąłem przed koniecznością zbudowania od podstaw systemu budżetowania i rachunkowości zarządczej. Firma właśnie dołączyła do grona firm, a całą księgowość prowadziła wcześniej księgowa przeliczając bilans w kontekście subkont na budżet dochodów i wydatków (BDR), patrz przykładowo tabela 2. Wynik była prosta tabela w programie Excel (tabela 3). Dlaczego jej się to nie podobało? Problemy są oczywiste, menedżer nie widzi powiązania z innymi formami zarządzania, nie ma podziału na centra odpowiedzialności finansowej i rodzaj działalności firmy.

Tabela 2. Bilans miesięczny

Tabela 3. Forma bilansu zarządczego oparta na bilansie

W moim rozumieniu w wersji bilansu zarządczego, który jest jednym z głównych elementów budżetowania, oprócz szerokich możliwości rachunkowości zarządczej, rachunkowości równoległej w ramach MSSF i konsolidacji raportowania, można dodatkowo wdrożyć takie możliwości jak:

- budżetowanie i planowanie wewnątrz przedsiębiorstwa;

- planowanie i kontrola zużycia zasobów;

- kontrolę nad zarządzaniem kapitał obrotowy;

- regulacja procesów biznesowych.

Tworzenie bilansu zarządczego w programie Excel

Nawet bez specjalnie skonfigurowanego oprogramowania aplikacyjnego wszystkie powyższe można zaimplementować w Excelu i uzyskać wymagany wynik. Właściwie to jest dokładnie to, co zrobiłem w wyżej wymienionym przedsiębiorstwie.

Krok 1. Tworzenie ujednolicone podręczniki systemu budżetowego w tym samym stylu:

„Pozycje przepływów pieniężnych” oraz „Pozycje dochodów i wydatków” (na przykład patrz tabela 4);

Tabela 4. Katalogi „Pozycje przepływów pieniężnych” oraz „Pozycje przychodów i wydatków”

„Centra odpowiedzialności finansowej (FRC)” (na przykład, patrz tabela 5);

Tabela 5. Katalog „Centra odpowiedzialności finansowej (FRC)”

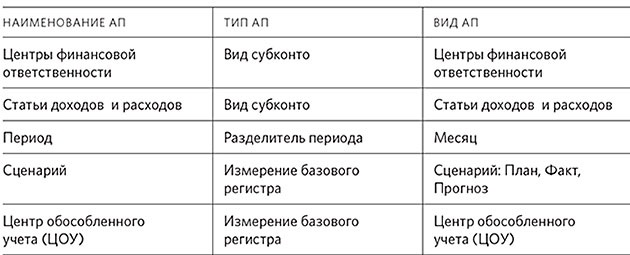

Funkcje analityczne (na przykład patrz tabela 6).

Tabela 6. Funkcje analityczne (AP)

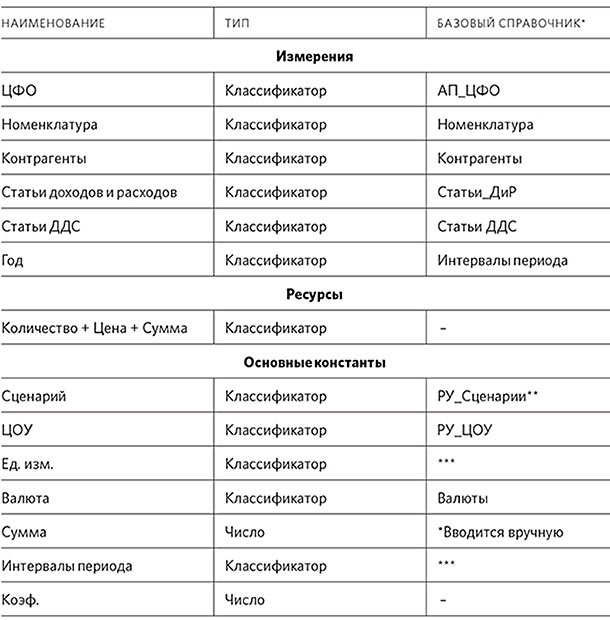

Krok 2. Konfigurowanie typów analiz dla działalności przedsiębiorstwa (przykład patrz Tabela 7).

Tabela 7. Rodzaje analityki

* Służy do tworzenia tabeli przestawnej programu Excel.

** RU – sterowanie ręczne.

***Załadowane z systemu księgowość, na przykład „1C”.

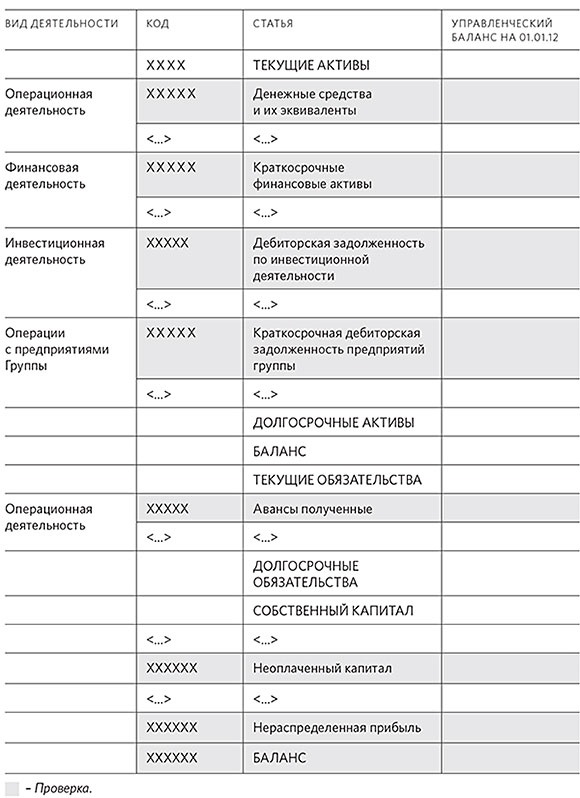

Krok 3. Ocena wyników każdego obszaru działalności przedsiębiorstwa.

W tym celu bilans zarządczy prezentowany jest w formacie pokazanym w tabeli 8. Formularz ten raport zarządu ma następujące cechy:

- daje cel informacje gospodarcze o zasobach spółki (majątku), roszczeniach do zasobów (pasywach) i udziale zasobów należnym właścicielom (kapitał);

- to ustalony zestaw linii z wynikami wskaźników numerycznych. Zwracam uwagę, że wskaźniki te wyświetlane są na koniec każdego miesiąca wybranego w nagłówku raportu, a tytuł raportu powinien zawierać opis końca, którego konkretnego miesiąca naliczane są wskaźniki.

Tabela 8. Formularz bilansu zarządczego

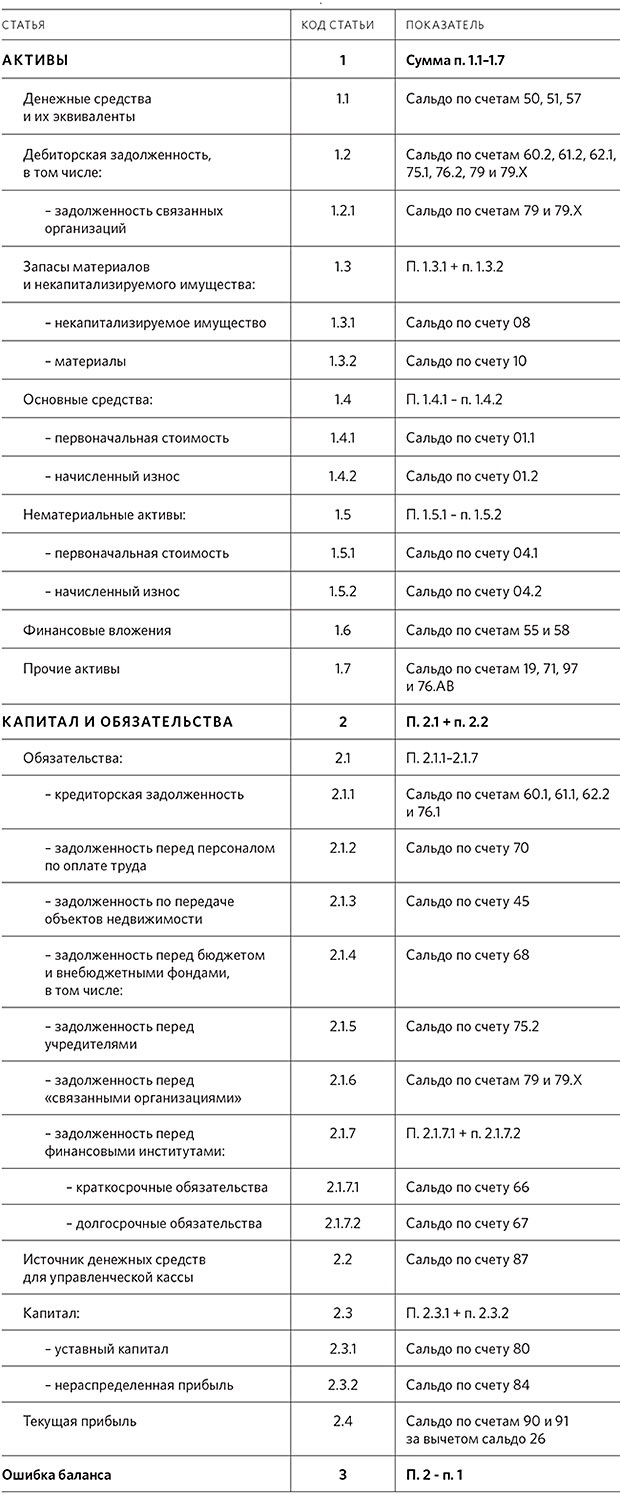

Ta forma jest bardziej odpowiednia dla dużych i średnich przedsiębiorstw, dla małych firm w tabeli 10 przedstawiam fragment innej opcji bilansu. Jeżeli korzystasz z transformacji danych księgowych na zarządczy plan kont, sugeruję skorzystanie z Tabeli 9, która jest analogicznym zestawieniem wskaźników raportowych wraz z opisem ich wypełnienia.

Tabela 9. Układ wskaźników w raporcie „Bilans Zarządu”.

Tabela 10. Formularz bilansu zarządczego dla małych firm

Oprócz powyższej struktury bilansu zarządczego możesz stworzyć własną wersję bloków, na przykład:

- Kapitał stały;

- Bieżący kapitał obrotowy - obrót wyłącznie z działalności operacyjnej;

- długi;

- Gotówka;

- Kapitał.

To nie przypadek, że tak dużą wagę przywiązuję do bloków. Stosując to podejście przy tworzeniu bilansu zarządczego, poprzez podział na rodzaje działalności i centra odpowiedzialności, zwiększanie szczegółowości aż do identyfikacji dłużników i wierzycieli VIP w ogólny skład, będziesz w stanie ustanowić dźwignie kontrolne do zarządzania kapitałem obrotowym zarówno dla każdej jednostki biznesowej, jak i dla przedsiębiorstwa jako całości.

Krok 4. Wizualizował analizę zmian w strukturze bilansu zarządczego. Bardzo wygodnie jest to zrobić za pomocą Tabeli 11. Jest prosta, zrozumiała i, co najważniejsze, zawiera wszystkie wskaźniki wydajności przedsiębiorstwa zwykle wymagane przez kierownictwo.

Tabela 11. Wizualizacja analizy zmian w strukturze bilansu zarządczego

Tak więc za pomocą kilku prostych arkuszy kalkulacyjnych Excel stworzyłem ustrukturyzowany, szczegółowy bilans zarządczy, który można przeklasyfikować, stosując zasady istotności i ujmowania transakcji w rachunkowości. Można powiedzieć, że w ten sposób zbliżyłem nieco formę zarządzania bilansem do MSSF.

Wszystkie tabele wspomniane w artykule możesz pobrać korzystając z linku na końcu artykułu.

Podzieliłem się swoim doświadczeniem Tatiana Tołstowa, dyrektor finansowy Spółka z ograniczoną odpowiedzialnością „Angara”

W tym artykule przyjrzymy się metodologii tworzenia bilansu zarządczego w systemie rachunkowości zarządczej ESYSI. Rozważymy standardowe schematy ustawień salda zarządzania, nie oznacza to jednak, że nie ma innych możliwości ustawień i innych sposobów kształtowania salda. W tym artykule nie będziemy rozważać metod i technik konfigurowania danych wejściowych salda początkowe– Temu zagadnieniu poświęcimy osobny artykuł.

Charakterystyczną cechą tworzenia bilansu zarządczego w systemie ESYSI jest możliwość rejestrowania operacji (transakcji) bez stosowania zasady podwójnego zapisu (debet / kredyt). Niestosowanie zasady podwójnego wpisu zapewnia szereg istotnych korzyści:

- w razie potrzeby możemy uprościć księgowanie i wyeliminować niepotrzebne wpisy (np. w przypadku rozliczania części kosztów metodą kasową),

- nie musimy dokonywać wpisów „zamykających” na koniec miesiąca,

- możemy utworzyć bilans zarządczy na dowolny okres, nawet niekompletny, a saldo nie będzie „pływało”.

Aby obejść się bez zasady podwójnego zapisu, potrzebujemy, aby każda z transakcji w dzienniku transakcji znalazła odzwierciedlenie w dwóch pozycjach bilansu. Operacja musi dotyczyć pozycji bilansu w jednej z następujących kombinacji:

- zmniejszyć jeden składnik aktywów i zwiększyć inny składnik aktywów,

- zmniejszyć jedną pozycję zobowiązania i zwiększyć inną pozycję zobowiązania,

- zmniejszyć pozycję aktywów i zmniejszyć pozycję pasywów,

- zwiększyć pozycję aktywów i zwiększyć pozycję pasywów.

Należy również zauważyć, że dane odzwierciedlone w bilansie zarządu muszą odpowiadać danym z innych raportów otrzymanych za ten sam okres:

- pozycję „Środki pieniężne” bilansu z wierszami „Saldo środków pieniężnych na początek okresu” i „Saldo środków pieniężnych na koniec okresu” raportu przepływów pieniężnych,

- artykuł „Zyski zatrzymane” (w zakresie powstania zysku za okres) z pozycją „Wyniki finansowe” rachunku zysków i strat,

- artykuły „Zobowiązania i należności” zawierające dane z raportów o zadłużeniu (wg klientów, dostawców, pożyczek i innych grup kontrahentów).

Kierując się tymi zasadami, rozważymy opcje ustalenia głównych pozycji bilansu.

Aktywa trwałe

Rozważmy kilka opcji odzwierciedlenia transakcji w celu księgowania środków trwałych i wartości niematerialne i prawne(wartości niematerialne) w bilansie.

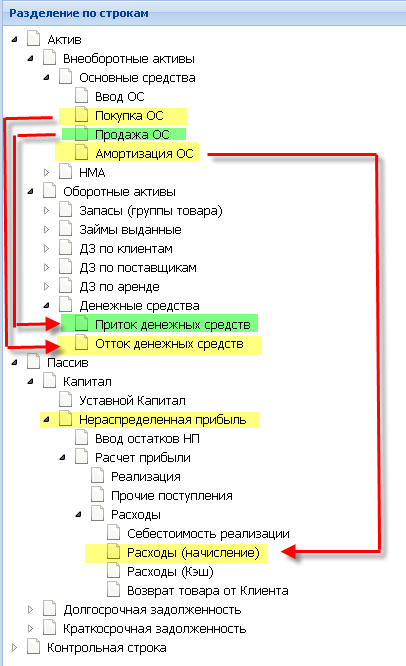

Opcja 1: Rozliczenie środków trwałych i wartości niematerialnych i prawnych metodą kasową (zrzut ekranu pod spoilerem)

Transakcje w ramach pozycji „Zakup środków trwałych” zwiększają pozycję środka trwałego „Środki trwałe” i zmniejszają pozycję środka trwałego „Gotówka”. Tutaj i w kolejnych opcjach utworzenie pozycji bilansu „Wartości niematerialne” całkowicie powtarza ustawienia pozycji „Środki trwałe”, dlatego rozważymy tylko przykład rozliczenia środków trwałych.

Wadą tej metody jest to, że pozycja bilansu „Środki trwałe” nie ulegnie zmniejszeniu (w przypadku braku planów sprzedaży środków trwałych), co oznacza, że po określony czas saldo będzie zawierać dane nie do końca aktualne. Jeśli na przykład kupujemy nieruchomość ( przestrzeń biurowa itp.), a następnie po pewnym czasie wartość rynkowa jeśli nie wzrośnie, najprawdopodobniej pozostanie na tym poziomie ten sam poziom, jeśli kupujemy samochód jako środek trwały, to po 3-5 latach nie będziemy już mogli go sprzedać po pierwotnej cenie. W podobne przypadki Sensowne jest stosowanie amortyzacji.

Oprócz odzwierciedlenia w bilansie transakcje zakupu i sprzedaży środków trwałych muszą zostać odzwierciedlone w rachunku przepływów pieniężnych.

Opcja 2: Rachunkowość środków trwałych i wartości niematerialnych i prawnych opłaty amortyzacyjne(zrzut ekranu pod spoilerem)

Podobnie jak w wariancie pierwszym transakcje w ramach pozycji „Zakup środków trwałych” zwiększają pozycję środka trwałego „Środki trwałe” i zmniejszają pozycję środka trwałego „Gotówka”. Oprócz transakcji zakupu i sprzedaży środków trwałych w systemie należy utworzyć operację „Amortyzacja środków trwałych”, która zostanie naliczona.

Naliczenie amortyzacji środków trwałych powinno pomniejszyć pozycję aktywów bilansu „Środki trwałe”, a także zmniejszyć pozycję pasywów bilansu „Zyski zatrzymane”.

Jak obliczyć amortyzację według różne grupy OS określa metodologia rachunkowości przyjęta w przedsiębiorstwie. Sensowne jest utworzenie w systemie kilku grup środków trwałych w celu ich przypisania różne standardy opłaty amortyzacyjne.

Oprócz odzwierciedlenia w bilansie, operacja amortyzacji środków trwałych musi zostać odzwierciedlona w rachunku zysków i strat.

Aktywa bieżące

W aktywa obrotowe rozważymy kolejne artykuły: Zapasy, Udzielone pożyczki, Należności, Gotówka.

Rezerwy

Księgowanie zapasów (zrzut ekranu pod spoilerem)

Zapasy w bilansie lepiej ujmować według powiększonych grup towarów. W tym celu należy utworzyć odpowiednie grupy w katalogu Produktów. Na zwiększenie Zapasów wpływa operacja „Dostawa towaru” (od Dostawcy), a na zmniejszenie – operacja odpisu (Koszt sprzedaży (odpis).

W tym przykładzie patrzymy na uproszczoną księgowość zapasów przedsiębiorstwo handlowe i bez dystrybucji wydatki biznesowe do kosztów produkcji. Opis rachunkowości zapasów zakład produkcyjny lepiej rozważyć w osobnym artykule.

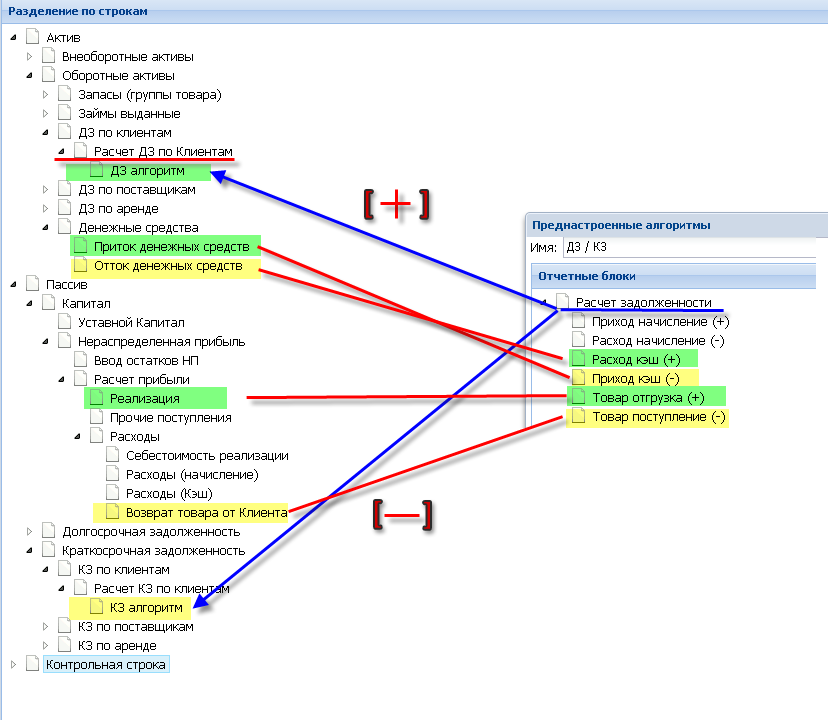

Operacja Dostawa (odbiór towaru od dostawcy) zwiększa pozycję aktywów „Zapasy” i albo zmniejsza pozycję aktywów „Należności od dostawców”, albo zwiększa pozycję zobowiązań „Rachunki do zapłaty od dostawców” przy użyciu wstępnie skonfigurowanego „DZ/KZ” algorytm.

Operacja „Koszt własny sprzedaży (odpis)” zmniejsza pozycję aktywów „Zapasy” i zmniejsza pozycję pasywów „Zyski zatrzymane”.

Obliczenie pozycji bilansu „Zapasy” można uzupełnić operacjami „Zwrot towaru do dostawcy” i „Zwrot towaru od klienta”. Jednocześnie konieczne jest, aby pozycje te brały udział w kalkulacji należności i zobowiązań, w przeciwnym razie nastąpi „przerwa” w bilansie.

Oprócz odzwierciedlenia w bilansie operacja „Dostawa towaru od dostawcy” znajduje odzwierciedlenie w raporcie „Dług wobec dostawców”. Operacja „Koszt własny sprzedaży (odpis)” pojawi się dodatkowo w bilansie oraz w rachunku zysków i strat.

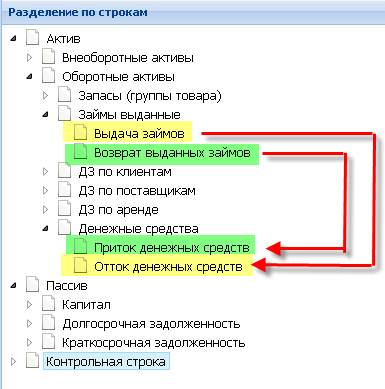

Udzielone pożyczki

Udzielone pożyczki (zrzut ekranu pod spoilerem)

Udzielone pożyczki oblicza się jako różnicę pomiędzy „Spłatą udzielonych pożyczek” a „Emisją pożyczek”. W związku z tym transakcje w pozycji „Udzielenie pożyczek” zwiększają pozycję aktywów „Udzielone pożyczki” i zmniejszają pozycję aktywów „Środki pieniężne”. Transakcje w pozycji „Spłata udzielonych pożyczek” zmniejszają pozycję aktywów „Udzielone pożyczki” i zwiększają pozycję aktywów „Gotówka”.

Należności według grup kontrahentów (klientów)

Należności dla grupy kontrahentów na przykładzie klientów (zrzut ekranu pod spoilerem)

Algorytm wyliczania pozycji zadłużenia dla klientów wygląda następująco: Filtrowane są wyłącznie transakcje z kontrahentami znajdującymi się w grupie „Klienci”, a zadłużenie jest obliczane przy użyciu wstępnie skonfigurowanego algorytmu zadłużenia/kredytu. Operacje Wydatek gotówkowy i Wysyłka towaru (czyli gdy oddajemy coś kontrahentowi) zwiększają wartość algorytmu, operacje Przypływ gotówki i Przyjęcie towaru (gdy otrzymujemy coś od kontrahenta) zmniejszają wartość algorytmu. Algorytm ten generuje wartości dla każdego Klienta, a następnie wszystkich wartości dodatnie(gdy kwota wydatków gotówkowych i wysyłki towarów jest większa niż kwota odbioru gotówki i odbioru towarów) dla każdego klienta jest sumowana i uwzględniana w wierszu raportu Należności dla klientów. Wszystko jest również podsumowane wartości ujemne, które są mnożone przez „-1” i wpadają do wiersza raportu Zobowiązania dla klientów.

Operacje z typami Przychody (rozliczenia międzyokresowe) i Wydatki (rozliczenia międzyokresowe) mogą również brać udział w algorytmie obliczania należności/zobowiązań dla klientów. Co do zasady operacje te można stosować przy wzajemnych rozliczeniach oraz w przypadku świadczenia dodatkowe usługi(na przykład wynajem lokalu dla klienta).

Należności według pozycji

Należności według pozycji (zrzut ekranu pod spoilerem)

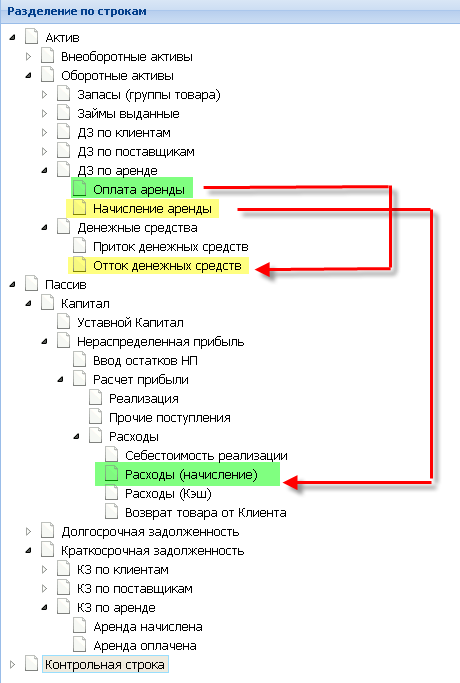

Obliczanie należności (lub zobowiązań) według pozycji (w w tym przypadku zgodnie z artykułem „czynsz”) jest realizowany w następujący sposób. Transakcje płatności czynszu zwiększają pozycję aktywów „Należność z tytułu czynszu” i zmniejszają pozycję aktywów „Gotówka”, a operacja naliczania czynszu zmniejsza pozycję aktywów „Należność z tytułu czynszu” i zmniejszają pozycję zobowiązań „Zyski zatrzymane”.

Tworzenie należności z tytułu najmu ma sens w sytuacji, gdy płatności czynszu nie są regularne (z miesiąca na miesiąc) oraz gdy płatności czynszu w ciągu jednego miesiąca mogą przekroczyć kwotę rozliczeń międzyokresowych z tego tytułu. Jeśli płatność zawsze się spóźnia, sensowne jest utworzenie tylko pozycji bilansu „Zobowiązania z tytułu czynszu”. Jeśli mogą zdarzyć się przypadki, gdy w jednym miesiącu płatność będzie większa niż naliczanie, a w innym naliczenie będzie większe niż płatność, wówczas sensowne jest utworzenie zarówno klauzuli umownej dotyczącej czynszu, jak i klauzuli umownej dotyczącej czynszu. W takim przypadku konieczne jest ustawienie opcji „Suma tylko dodatnia” i „Suma tylko ujemna”, aby obliczyć odpowiednio każdy artykuł.

Transakcję płatności czynszu uwzględnia się także w rachunku przepływów pieniężnych, a transakcję naliczania czynszu także uwzględnia się w rachunku zysków i strat.

Gotówka

Obliczanie pozycji gotówkowej jest dość proste. Napływ środków zwiększy wartość przedmiotu, odpływ środków zmniejszy. Salda środków pieniężnych w bilansie muszą być zgodne z szacunkowymi saldami w rachunku przepływów pieniężnych zarówno na początku, jak i na końcu okresu.

Kapitał

W sekcji Saldo kapitału przyjrzymy się konfigurowaniu pozycji „ Autoryzowany kapitał" i "Zyski zatrzymane".

Kapitał Docelowy, ponieważ pozostaje nieprzydzielony, można powiązać tylko z jedną operacją - Wprowadzaniem sald Kapitału Docelowego.

Zyski zatrzymane powinny całkowicie powtarzać kalkulację rachunku zysków i strat. W tym przypadku nie jest konieczne wykorzystywanie wszystkich szczegółów artykułów jak w PiU.

Pozycja Zyski zatrzymane inne niż obliczenie wynik finansowy(podobnie jak w rachunku zysków i strat) można zmniejszyć poprzez operacje Dywidendy naliczone lub Dywidendy wypłacone. Jeśli chcemy odzwierciedlić naliczenie dywidend, musimy utworzyć w bilansie pozycję „Dług wobec założycieli z tytułu wypłaty dywidend”.

Zobowiązania długoterminowe

Do aktywów długoterminowych zaliczamy pozycje bilansowe kredytów i pożyczek. Dla uproszczenia te dwie pozycje będziemy traktować jedynie jako zobowiązania długoterminowe.

W takim przypadku możemy wybrać dwie opcje obliczania tych pozycji: według grup kontrahentów (patrz analogia do tworzenia pożyczek dla klientów) lub według pozycji (patrz analogia do tworzenia emisji pożyczek).

Różnica w obliczeniach polega na tym, że otrzymanie pożyczki zwiększa dług, a spłata pożyczki zmniejsza dług.

Zobowiązania krótkoterminowe

Jak zobowiązania krótkoterminowe rozważymy jedynie pozycje bilansu „Zobowiązania”.

Kalkulacja tych pozycji została opisana w części „Należności”. Jedyna różnica polega na tym, że dla tych pozycji generowane są tylko wartości „minusowe”, uzyskane podczas obliczania odpowiednich algorytmów, a następnie wartości te są mnożone przez współczynnik „-1” w przypadku zaciągania długu przez grupy kontrahentów . W przypadku powstania długu na podstawie artykułu (np. rachunki do zapłaty za czynsz), operacja memoriałowa zwiększa zadłużenie, a operacja płatnicza zmniejsza zadłużenie.

Podsumowując

Dotknęliśmy kwestii ustalenia głównych pozycji bilansu, bez których nie będziemy w stanie stworzyć nawet najprostszego bilansu zarządczego. Pozycje bilansowe nie ograniczają się do tej listy, ale inne metody rozliczania transakcji i tworzenia pozycji bilansowych rozważymy w innych artykułach.

Będziemy wdzięczni za wszelkie uwagi i sugestie dotyczące prezentacji. zalecenia metodologiczne w formie odrębnych artykułów.

Bilans menadżerski zapewnia menadżerowi możliwość wygodnego zarządzania finansami i całkowitej kontroli nad wszystkimi aktywami i pasywami przedsiębiorstwa. Jest to idealne narzędzie do monitorowania stabilność finansowa biznes.

Raport dla prawdziwego dowódcy

Szefa przedsiębiorstwa często można sobie wyobrazić jako dowódcę wojskowego, swego rodzaju Napoleona. Tutaj pochylał się nad mapą działań wojennych, próbując ocenić rozmieszczenie swoich żołnierzy. Czy lewa flanka ugina się? Rzuć to tam dodatkowe siły! Duża koncentracja sił w rezerwie? Istnieje pilna potrzeba bardziej racjonalnej redystrybucji ich.Dla dyrektora taką kartą jest bilans zarządu. To jedyny raport finansowo-księgowy, w którym widać wszystko, czym dysponuje firma. To „widok z góry” na wszystkie zasoby, którymi dysponuje firma. Szczególnie ważne jest, aby spojrzeć na to w przededniu decydującej „bitwy” (pod koniec okresu sprawozdawczego, przed spotkaniem z założycielami itp.)

Każdy wskaźnik raportu może być szczegółowy. Dzięki temu możesz sprawdzić każdą kwotę na wadze i natychmiast ją zidentyfikować możliwe błędy w księgowości lub braki w majątku (kradzież). Zatem bilans zarządczy jest doskonałym narzędziem do inwentaryzacji środków, towarów, materiałów i majątku przedsiębiorstwa.

![]()

Ocena stabilności finansowej przedsiębiorstwa

Dzięki bilansowi zarządczemu z łatwością określisz stabilność finansową przedsiębiorstwa. Załóżmy, że jeden biznesmen zdecydował się kupić firmę od innego biznesmena. Przede wszystkim dokona przeglądu bilansu zarządu. Za jego pomocą przedsiębiorca będzie mógł dowiedzieć się, jakim majątkiem dysponuje przedsiębiorstwo, ale co najważniejsze, z jakich środków, własnych lub pożyczonych, majątek ten powstał.Jeżeli z bilansu wynika, że majątek spółki powstał głównie z powodu środki własne przedsiębiorstwa (kapitałowe i zyski zatrzymane), wówczas przedsiębiorstwo takie można uznać za stabilne finansowo. Jeżeli zwycięży „wierzyciel”, wówczas mamy do czynienia z „bańką mydlaną”.

Kontrola nad inwestowanymi środkami

Każdy właściciel, który zainwestował swoje pieniądze w firmę, zastanawia się nad całkowicie logicznym pytaniem: „Gdzie są zainwestowane pieniądze?” Za pomocą bilansu zarządczego właściciele firm będą mogli szybko uzyskać odpowiedź na to pytanie.Kwota środków zainwestowanych przez założycieli będzie wyświetlona jako „Kapitał” po stronie pasywów bilansu zarządu. Aby dowiedzieć się, na co wykorzystano te inwestycje, należy zwrócić się do bilansu aktywów. Aktywa wyraźnie pokażą, jaka część inwestycji założycieli dotyczy towarów, pieniędzy, długów dostawców itp.

Gdy spółka osiągnie zysk, kwota zobowiązań w bilansie wzrośnie, a aktywa zwiększą się o tę samą kwotę. W ten sposób bilans zarządu gwarantuje, że ani grosz nie wymknie się spod kontroli.

- Łódeczki ziemniaczane faszerowane grzybami Łódeczki ziemniaczane zapiekane z grzybami i sosem

- Gulasz warzywny z kapustą i ziemniakami

- Leniwe gołąbki w piekarniku

- Jak zrobić baklawę w domu

- Ziemniaki smażone na oleju roślinnym (z cebulą)

- Kuskus z jagnięciną i warzywami

- Przepis: Ziemniaki duszone z fasolką szparagową - Z zieleniną Gulasz z fasolki szparagowej z warzywami

- Zapiekanka ziemniaczana z wątróbką Zapiekanka z wątróbki

- Najsmaczniejsze chude sałatki z kapusty pekińskiej: proste przepisy ze zdjęciami Prosta sałatka z kapustą pekińską i kukurydzą

- Dlaczego marzysz o czerwonej poduszce?

- Pomóż w interpretacji wymarzonej książki

- Odrębne rozliczanie podatku VAT – na czym polega i kiedy je wdrożyć?

- Romanow Konstantin Konstantinowicz – biografia

- Dwukrotny Bohater Związku Radzieckiego Greczko Andriej Antonowicz

- Etapy i przebieg bitwy pod Borodino w skrócie

- Jak przeprowadzić lekcję mistrzowską „Malowanie pierników” dla dzieci: wielkie sekrety i małe wskazówki

- Pierniki noworoczne: przepisy kulinarne, pomysły projektowe

- Przepis: Marynowane skórki arbuza - w rezerwie

- Naleśniki z zsiadłym mlekiem: przepisy kulinarne

- Jak gotować dim sum w domu