Współczynnik podatkowy dla lokali handlowych jest równy. Obliczanie UTII dla handlu dystrybucyjnego i dostawczego. Jak obliczyć UTII dla handlu detalicznego z parkietami handlowymi

Masz prawo, chyba że udowodnisz, że masz 1 mkw.

Powierzchnię sali sprzedaży ustala się na podstawie dokumentów inwentarzowych i tytułowych. Ponieważ przy obliczaniu UTII (tutaj mkw.) stosuje się wskaźniki fizyczne, należy to określić nie tylko w umowie najmu, ale także konstruktywnie. rozgraniczony, tj. Aby uniknąć sporów z organami podatkowymi, muszą istnieć wyraźne granice pomiędzy wynajmowaną i niedzierżawioną powierzchnią handlową. Cytat:

16.04.2012 № 03-11-11/125

Pytanie: Prowadzimy handel detaliczny na części wynajmowanej powierzchni handlowej w sklepie z odzieżą dżinsową. Powierzchnia wynajmowana to 2 mkw. m, posiada szklaną witrynę o powierzchni 0,5 mkw. m. Zawarto umowę ze sprzedawcą sklepu na obsługę witryny i otrzymanie procentu od sprzedaży. Składając deklarację UTII, obliczyliśmy UTII wykorzystując podstawowy wskaźnik rentowności „powierzchnia sprzedaży (w metrach kwadratowych)”, tj. kwota podstawowej rentowności równa 1800 rubli. miesięcznie, pomnożone przez 2 mkw. m. Ale Federalna Służba Podatkowa nie zgadza się z tym i wymaga stosowania wskaźnika „miejsca handlu” i podstawowej rentowności w wysokości 9 000 rubli.

Odpowiedź: Departament Polityki Podatkowej i Taryf Celnych rozpatrzył odwołanie i informuje, że zgodnie z Rozporządzeniem Ministra Finansów Federacja Rosyjska, zatwierdzony dekretem Rządu Federacji Rosyjskiej z dnia 30 czerwca 2004 r. N 329 oraz Regulaminem Ministerstwa Finansów Rosji, zatwierdzony zarządzeniem Ministerstwa Finansów Rosji z dnia 23 marca 2005 r. N 45n, Ministerstwo Finansów Rosji uważa za indywidualne i apele zbiorowe obywatelom i organizacjom w sprawach wchodzących w zakres kompetencji Ministerstwa. Jednocześnie zgodnie z Regulaminem i Regulaminem, o ile prawo nie stanowi inaczej, wnioski o badanie umów, dokumentów założycielskich i innych organizacji, a także o ocenę konkretnej sytuacji ekonomicznej nie są rozpatrywane merytorycznie.

Jednocześnie przypominam, że zgodnie z art. 346 ust. 26 Kodeks podatkowy System podatkowy Federacji Rosyjskiej (zwany dalej „Kodeksem”) w formie jednolitego podatku od przypisanego dochodu dla poszczególne gatunki działania dotyczą działalność przedsiębiorcza w polu sprzedaż detaliczna realizowane poprzez sklepy i pawilony o powierzchni sprzedażowej nie większej niż 150 mkw. m dla każdego obiektu organizacji branżowej, a także poprzez placówki stacjonarne sieć handlowa które nie mają parkietów handlowych.

W oparciu o art. 346 § 27 Kodeksu przez stacjonarną sieć detaliczną posiadającą parkiety rozumie się sieć detaliczną zlokalizowaną w budynkach i budowlach (ich częściach) przeznaczonych do obrotu, wyposażonych w specjalny sprzęt wydzielone pomieszczenia przeznaczone do handlu detalicznego i obsługi klientów. Do tej kategorii obiekty handlowe obejmują sklepy i pawilony.

Przy obliczaniu jednolitego podatku od przypisanego dochodu z tytułu działalności gospodarczej w zakresie handlu detalicznego prowadzonej za pośrednictwem obiektów stacjonarnej sieci detalicznej posiadających parkiety, zgodnie z art. 346.29 Kodeksu, „obszar obrotu podłoga (w metrach kwadratowych)” służy jako fizyczny wskaźnik podstawowej rentowności.

Artykuł 346.27 Kodeksu stanowi, że powierzchnię sali sprzedaży uznaje się za część sklepu, pawilonu ( otwarta przestrzeń), zajmowane przez urządzenia przeznaczone do ekspozycji, demonstrowania towarów, dokonywania płatności gotówkowych i obsługi klientów, teren kas i kabin kasowych, teren stanowisk pracy personel serwisowy, a także powierzchnia alejek dla klientów. Do powierzchni parkietu zalicza się również wynajmowaną część powierzchni parkietu. Powierzchnia pomieszczeń użytkowych, administracyjnych i socjalnych oraz pomieszczeń do przyjmowania, przechowywania towarów i przygotowania ich do sprzedaży, w których nie jest świadczona obsługa Klienta, nie dotyczy powierzchni parkietu handlowego.

Odpowiednio, prowadząc działalność gospodarczą w zakresie handlu detalicznego poprzez wynajętą część powierzchni sprzedażowej sklepu, pojedynczy podatek dla dochodu przypisanego oblicza się przy użyciu wskaźnika fizycznego „powierzchnia sprzedaży (w metrach kwadratowych)”.

W odniesieniu do działalności gospodarczej w zakresie handlu detalicznego prowadzonej w ramach wynajmowanej powierzchni handlowej należy wziąć pod uwagę następujące kwestie.

Miejsce handlowe to miejsce wykorzystywane do zawierania transakcji kupno i sprzedaż detaliczna. Do miejsc sprzedaży detalicznej zalicza się budynki, konstrukcje, konstrukcje (części z nich) i (lub) działki, służące do dokonywania detalicznych transakcji kupna i sprzedaży, a także przedmioty handlu detalicznego i żywnościowy nieposiadające powierzchni sprzedażowych i obsługi klienta (namioty, stragany, kioski, boksy, kontenery i inne obiekty, w tym znajdujące się w budynkach, konstrukcjach i konstrukcjach), lady, stoły, tace (w tym zlokalizowane na lądzie), działki wykorzystywane do obsługi obiektów handlu detalicznego (gastronomii), które nie posiadają powierzchni sprzedażowych (powierzchni obsługi zwiedzających), lad, stołów, tac i innych obiektów.

Przy obliczaniu jednolitego podatku od dochodu kalkulacyjnego przez podatników prowadzących działalność gospodarczą w zakresie handlu detalicznego za pośrednictwem stacjonarnych obiektów sieci handlowych nieposiadających salonów sprzedaży, a także za pośrednictwem niestacjonarnych obiektów sieci handlowych, których powierzchnia handlowa nie przekracza 5 mkw. metrów. m, używany jest fizyczny wskaźnik „miejsce handlu”. Jeżeli powierzchnia powierzchni handlowej przekracza 5 mkw. m, wówczas przy obliczaniu jednolitego podatku od przypisanego dochodu stosuje się wskaźnik fizyczny „powierzchnia handlowa (w metrach kwadratowych)”.

Powierzchnię powierzchni sprzedażowej i handlowej ustala się na podstawie dokumentów inwentarzowych i tytułowych.

Dokumenty inwentarzowe i tytułowe obejmują wszelkie dokumenty dostępne organizacji lub indywidualnemu przedsiębiorcy dla stacjonarnej placówki sieci handlowej, zawierające niezbędne informacje o spotkaniu, cechy konstrukcyjne i układ pomieszczeń takiego obiektu, a także informacje potwierdzające prawo do korzystania z tego obiektu (umowa kupna-sprzedaży lokale niemieszkalne, paszport techniczny lokalu niemieszkalnego, plany, schematy, objaśnienia, umowa najmu (podnajmu) lokalu niemieszkalnego lub jego części (części), zezwolenie na obsługę zwiedzających na terenie otwartym i inne dokumenty).

Należy także pamiętać, że na podstawie art. 606 Kodeks cywilny Federacji Rosyjskiej (zwany dalej Kodeksem cywilnym Federacji Rosyjskiej), na podstawie umowy najmu, wynajmujący zobowiązuje się oddać najemcy nieruchomość za opłatą za czasowe posiadanie i użytkowanie lub za czasowe użytkowanie.

Ponadto art. 607 Kodeksu cywilnego Federacji Rosyjskiej stanowi, że umowa najmu musi zawierać dane, które pozwalają na ostateczne ustalenie nieruchomości, która ma zostać przekazana najemcy jako przedmiot leasingu. W przypadku braku tych danych w umowie, warunek dotyczący przedmiotu najmu uważa się za nieuzgodniony przez strony, lecz odpowiednią umowę nie jest uważany za więźnia.

Ministerstwo Finansów Federacji Rosyjskiej

28.01.2008 № 03-11-05/17

Pytanie: Jestem indywidualny przedsiębiorca i zastosować system opodatkowania w postaci jednolitego podatku od przypisanego dochodu w stosunku do następujący typ działalność przedsiębiorcza – handel detaliczny prowadzony poprzez sklepy i pawilony o powierzchni sprzedaży nie większej niż 150 metrów kwadratowych dla każdego przedmiotu organizacji handlowej.

Budynek sklepu, w którym prowadzony jest handel, posiada 2 piętra. Jestem właścicielem budynku. Według danych paszport techniczny biuro inwentarz techniczny(dalej – WIT) część powierzchni na pierwszym i drugim piętrze przeznaczona jest na parkiety handlowe.

Rzeczywisty obszar, którego używam, nie odpowiada arkuszowi danych technicznych z następujących powodów:

Część lokali została przeniesiona na podstawie umów najmu;

Część lokali została zaadaptowana na magazyny.

Magazyny są ogrodzone sprzęt handlowy, obsługa klienta nie jest tutaj świadczona.

W celach fiksacyjnych określone informacje o celu, cechach konstrukcyjnych i układzie pomieszczeń sklepu, skompilowałem i w przepisany sposób odpowiedni plan (program) został zatwierdzony.

Zgodnie z art. 346.27 Ordynacji podatkowej Federacji Rosyjskiej, na potrzeby rozdziału 26.3 Ordynacji podatkowej Federacji Rosyjskiej stosuje się następującą definicję pojęcia „powierzchnia handlowa” - jest to część sklepu, pawilonu (otwarta powierzchni) zajmowanej przez urządzenia przeznaczone do ekspozycji, demonstrowania towarów, dokonywania płatności gotówkowych i obsługi klientów, obszar węzłów kasowych i kas fiskalnych, obszar miejsc pracy personelu obsługi, a także obszar alejki dla klientów. Do powierzchni parkietu zalicza się również wynajmowaną część powierzchni parkietu. Powierzchnia pomieszczeń użytkowych, administracyjnych i socjalnych oraz pomieszczeń do przyjmowania, przechowywania towarów i przygotowania ich do sprzedaży, w których nie jest świadczona obsługa Klienta, nie dotyczy powierzchni parkietu handlowego. Powierzchnię powierzchni sprzedażowej ustala się na podstawie dokumentów inwentarzowych i tytułowych.

W związku z powyższym proszę o wyjaśnienie jak wygląda powierzchnia parkietu giełdowego tę sytuację. Czy powierzchnia parkietu obejmuje obszary przedsionka przy wejściu do budynku, ciągi schodów, klatki schodowe i korytarze?

Odpowiedź: Departament Polityki Podatkowej i Taryf Celnych zapoznał się z pismem z dnia 17 grudnia 2007 r. w sprawie stosowania przepisów rozdziału 26.3 „System opodatkowania w formie jednolitego podatku od przypisanego dochodu z tytułu niektórych rodzajów działalności” Ordynacji podatkowej Federacji Rosyjskiej (zwany dalej „Kodeksem”) w zakresie handlu detalicznego i w oparciu o informacje zawarte w piśmie, informuje, co następuje.

Zgodnie z art. 346.26 ust. 2 Kodeksu systemem opodatkowania w postaci jednolitego podatku od przypisanego dochodu stosuje się w szczególności handel detaliczny prowadzony za pośrednictwem sklepów i pawilonów o powierzchni sprzedaży nie większej niż niż 150 m2 dla każdego obiektu handlowego.

Artykuł 346.29 Kodeksu stanowi, że przy prowadzeniu handlu detalicznego za pośrednictwem obiektów stacjonarnej sieci handlowej posiadającej parkiety (sklepy i pawilony) obliczenia jednolitego podatku od przypisanego dochodu dokonuje się przy użyciu fizycznego wskaźnika podstawowej rentowności „ powierzchnia parkietu handlowego” (w metrach kwadratowych).”

Należy wziąć pod uwagę, że po ponownym wyposażeniu niektórych lokali, budynku jako całości, a także w przypadku przekazania części powierzchni sklepu pod wynajem na cele niezwiązane z handlem detalicznym, z późniejszą przebudową, właściciel budynku ma obowiązek zaprosić przedstawicieli na nieplanowany przegląd techniczny Agencja federalna kataster obiektów nieruchomości.

Zgodnie z paragrafem 5.3.4 Regulaminu Federalnej Agencji Katastru Nieruchomości, zatwierdzony uchwałą Rząd Federacji Rosyjskiej z dnia 19 sierpnia 2004 r. N 418 „Po zatwierdzeniu Regulaminu Federalnej Agencji ds. Katastru Obiektów Nieruchomości”, Federalna Agencja ds. Katastru Obiektów Nieruchomości przeprowadza inwentaryzację techniczną obiektów budowa kapitału.

Podlega jurysdykcji Federalnej Agencji Katastru Nieruchomości do czasu zatwierdzenia listy przez Rząd Federacji Rosyjskiej podległe organizacje organy federalne władza wykonawcza istnieją organizacje podlegające jurysdykcji Służba federalna kataster gruntowy Rosja, a także organizacje zajmujące się utrzymaniem katastru urbanistycznego, rachunkowość techniczna oraz inwentaryzacja projektów budowy kapitału administrowanych przez Komitet Państwowy Federacja Rosyjska w zakresie budownictwa i mieszkalnictwa oraz usług komunalnych.

Zgodnie z przepisami dotyczącymi państwowej rachunkowości technicznej i inwentarza technicznego w Federacji Rosyjskiej projektów budowy kapitału, zatwierdzonymi dekretem rządu Federacji Rosyjskiej z dnia 4 grudnia 2000 r. N 921 „W sprawie państwowej rachunkowości technicznej i inwentarza technicznego w Federacji Rosyjskiej projektów budowy kapitału”, nieplanowane obiekty księgowe inwentaryzacji technicznej są przeprowadzane, gdy są techniczne lub cechy jakościowe obiekt księgowy (przebudowa, przebudowa, ponowne wyposażenie, budowa, zniszczenie, zmiana poziomu ulepszeń inżynieryjnych, rozbiórka), a także przy dokonywaniu transakcji z przedmiotem księgowym podlegającym zgodnie z ustawodawstwem Federacji Rosyjskiej rejestracja państwowa.

Dane z wypełnionej inwentaryzacji technicznej mogą być wykorzystane do poprawna aplikacja taki czy inny rodzaj (reżim) opodatkowania i w związku z tym może być stosowany przy ustalaniu powierzchni parkietu do celów obliczenia jednolitego podatku od przypisanego dochodu.

Zastępca Dyrektora Departamentu S.V. Razgulin

Dzień dobry! Ostatni raz pisałem artykuł o tym, dzisiaj chcę zagłębić się w szczegóły naliczanie podatku UTII dla handlu detalicznego.

Nie jest wcale ważne, dla jakiego miasta przeprowadzić obliczenia, dlatego obliczenia przeprowadzę dla miasta, w którym mieszkam (Megion).

Do obliczeń opodatkowanie UTII Skorzystajmy ze wzoru podatkowego:

Przykład obliczenia UTII dla butiku

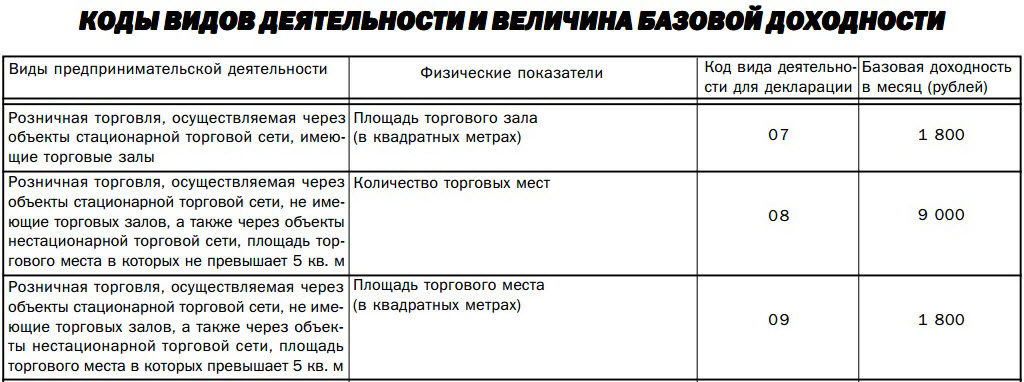

Do sprzedaży detalicznej w lokale stacjonarne Z powierzchnia handlowa(którego powierzchnia wynosi ponad 5 m2) podstawowa dochodowość podatku UTII wynosi 1800 rubli. na mkw. wskaźnikiem fizycznym jest liczba metrów kwadratowych powierzchni handlowej.

Załóżmy, że przedsiębiorca posiada butik z bielizną o powierzchni 16 m2, lokalizacja butiku znajduje się w jednym z centrów handlowych w Megion.

Z powyższego interesuje nas kilka punktów - są to:

- Butik w centrum handlowe. W tym przypadku jesteśmy zainteresowani handlem detalicznym z hale stacjonarne, a mianowicie, co jest równe 1800 rubli. na 1 m2;

- Obszar butiku = FP (wskaźnik fizyczny). Ponieważ w stacjonarnym handlu detalicznym wskaźnikiem fizycznym jest liczba m2, to w naszym przykładzie FP = 16;

Teraz mamy 2 niewiadome ze wzoru - to BD = 1800 i FP = 16, pozostaje znaleźć K1 i K2.

K1 jest taki sam dla wszystkich rodzajów działalności i w 2015 roku wynosi 1,798;

K2 – na ten współczynnik trzeba spojrzeć na stronie internetowej urzędu miasta, w którym prowadzi się działalność gospodarczą. Dla każdego miasta i każdego rodzaju działalności współczynnik ten może się różnić. K2 dla stacjonarnego handlu detalicznego w Megion = 1 (dane ze strony administracji).

Teraz mamy już wszystkie dane i możemy obliczyć podatek UTII dla naszego przykładu:

UTII = BD(1800)*FP(16)*K1(1,798)*K2(1)*15%(rozmiar obciążenie podatkowe) = 7767 rub. 36 kopiejek

Dla jasności wskazałem gdzie umieściłem jakie nieznane (DB, FP, K1, K2) - oczywiście skrótów tych nie trzeba pisać.

W sumie otrzymaliśmy, że podatek UTII z butiku wynosi 16 metrów kwadratowych. m. w Megion będzie równy 7767 rubli. 36 kopiejek, bo Raportowanie UTII a sam podatek płacony jest kwartalnie, wówczas otrzymaną kwotę należy pomnożyć przez 3 (liczbę miesięcy w kwartale). W sumie otrzymujemy kwotę podatku UTII za kwartał = 23 302 rubli. 08 kop.

Obliczanie podatku UTII dla punktu sprzedaży detalicznej

Punktem sprzedaży detalicznej jest handel stacjonarny o powierzchni mniejszej niż 5 m2 (miejsce na rynku), lub handel niestacjonarny bez powierzchni sprzedażowych (stoisko, kiosk). Podstawowy plon w takich przypadkach wynosi 9000 rubli, fizycznym wskaźnikiem jest kwota punkty sprzedaży detalicznej. Jeśli powierzchnia jest większa niż 5 m2, podstawowa wydajność wynosi 1800 rubli. a wskaźnikiem fizycznym jest liczba metrów kwadratowych.

Załóżmy, że przedsiębiorca na jednym z targowisk w Megion ma 1 punkt sprzedając warzywa o powierzchni 4 mkw.

Stąd możemy wyróżnić:

- Podstawowa rentowność = 9 000 rubli, ponieważ jest to punkt sprzedaży detalicznej o powierzchni mniejszej niż 5 mkw.;

- Wskaźnik fizyczny = 1, ponieważ w przypadku lokalizacji detalicznej wskaźnikiem fizycznym jest ilość miejsca sprzedaży detalicznej, w naszym przypadku = 1;

- K1 - 1,798 - jego rozmiar jest taki sam dla wszystkich - to jest rozmiar K1 w 2015 roku;

- K2 – w przypadku miasta Megion wynosi 1.

Obliczamy podatek: UTII = 9000*1*1,798*1*15%= 2427 rubli. 30 kopiejek - jest to podatek za 1 miesiąc, następnie obliczamy za kwartał 2427,3 * 3 (liczba miesięcy w kwartale) = 7281 rubli. 90 kopiejek na kwartał.

Obliczanie UTII dla automatów sprzedających

Podstawowa rentowność handlu detalicznego za pośrednictwem automatów wynosi 4500 rubli, wskaźnikiem fizycznym jest liczba automatów detalicznych.

Załóżmy, że przedsiębiorca ma w centrum handlowym 2 automaty, jeden sprzedaje kawę, a drugi chipsy.

- Podstawowa rentowność przy handlu za pośrednictwem automatów = 4500 rubli;

- Fizycznym wskaźnikiem handlu za pośrednictwem maszyn jest ilość automaty, w naszym przypadku = 2;

- K1 = 1,798 – po jednym dla wszystkich rodzajów działalności w 2015 r.;

- K2 dla handlu w Megion = 1.

Przeprowadźmy obliczenia: UTII = 4500*2*1,798*1*15% = 2427 rubli. 30 kopiejek - miesięcznie, aby obliczyć na kwartał, wystarczy pomnożyć przez 3.

Obliczanie UTII dla handlu na wynos i dostawę

Do dostawy i handel handlowy dochód podstawowy wynosi 4500 rubli, wskaźnikiem fizycznym będzie liczba osób zatrudnionych w dystrybucji i handlu dystrybucyjnym.

Załóżmy, że przedsiębiorca sprzedaje ciasta i herbatę pracownikom rynku (sprzedawcom, przedsiębiorcom, administracji, odwiedzającym rynek), w tym celu chodzi po alejkach i oferuje zakup swoich produktów. Targ znajduje się w Megion.

- Podstawowa rentowność handlu pocztowego = 4500 rubli;

- Fizycznym wskaźnikiem będzie liczba osób zaangażowanych w dystrybucję produktów, w naszym przypadku = 1;

- K1 = 1,798 (w 2015 r.);

- K2 w Megionie = 1.

Kalkulacja podatku: UTII = 4500*1*1,798*1*15% = 1213 rubli. 65 kop. - kwotę podatku za 1 miesiąc, aby obliczyć za kwartał, mnożymy przez 3.

Obecnie wielu przedsiębiorców korzysta z tej księgowości internetowej, aby przejść na UTII, obliczyć podatki, składki i przesłać raporty online, wypróbuj za darmo. Dzięki tej usłudze oszczędziłem na usługach księgowego i oszczędziłem konieczności wizyt w Urzędzie Skarbowym.

Procedura rejestracji państwowej indywidualnego przedsiębiorcy lub LLC stała się teraz jeszcze prostsza; jeśli jeszcze nie zarejestrowałeś swojej firmy, przygotuj dokumenty do rejestracji całkowicie bezpłatnie, bez wychodzenia z domu, za pośrednictwem tego, który zweryfikowałem usługa internetowa: Rejestracja indywidualnego przedsiębiorcy lub LLC za darmo w 15 minut. Wszystkie dokumenty są zgodne aktualne ustawodawstwo RF.

To w zasadzie wszystko, rozważałem wszystkie przypadki naliczania podatku UTII dla handlu detalicznego. Jak widać, są to tylko przykłady obliczeń, ale wszystko powinno stać się dla ciebie bardzo jasne. Jeśli masz jakieś pytania, zadaj je w mojej grupie VK ”

Każdy przedsiębiorca musi odpowiedzialnie podejść do wyboru systemu podatkowego. Wielu menadżerów firm często wybiera podatek od przypisanego dochodu. Ale nie jest ona dostępna dla wszystkich i nie działa w każdym regionie. Musisz dowiedzieć się, co to jest.

Nazywa się je wskaźnikami imputowanymi, ponieważ obliczenia nie opierają się na faktycznie uzyskanych dochodach, ale na wskaźnikach, których otrzymania się oczekuje. Zwykle, okręg federalny samodzielnie dokonuje wyboru rodzajów działalności objętych tym rodzajem opodatkowania.

Ważne jest, aby to zrozumieć dużych podatników, przedsiębiorców, których rodzaj działalności jest związany z opieką zdrowotną oraz zabezpieczenie społeczne, nie mogę zapłacić ten typ podatek

Każdy rodzaj działalności ma swoje własne obliczenia, za które możesz obliczyć podatek niecały miesiąc. Musisz także zrozumieć, że każdy region ma swoje własne współczynniki, które musisz znać.

Ten rodzaj opodatkowania ma zastosowanie do następujących rodzajów handlu detalicznego:

- sklepy o powierzchni nie większej niż 150 metrów kwadratowych;

- namioty, kioski i inne obiekty handloweżadnych salonów.

To obecność parkietu lub rodzaj lokalu handlowego decyduje o tym, jaki podatek zapłaci przedsiębiorca.

Handel detaliczny ma kilka cech:

- Sprzedaż towarów prowadzona jest dla użytek osobisty, w domu, użytek rodzinny, nie powinny być związane z biznesem.

- Produkty odnoszą się do towarów, które podlegają opodatkowaniu UTII.

- Sprzedaż następuje na podstawie umowy kupna-sprzedaży.

- Wszystkie obiekty, za pośrednictwem których prowadzony jest handel, muszą spełniać wymagania.

Przejście na UTII w handlu detalicznym

Władze lokalne decydują, jakie działania uwzględnić w płatności UTII. Mają prawo wybrać jeden lub wszystkie typy na raz. Współczynnik korygujący ustalany jest również przez władze lokalne.

Uzyskaj 267 lekcji wideo na 1C za darmo:

Spółka ma prawo obniżyć kwotę podatku o kwotę świadczeń lub składek, jednak nie może ona przekroczyć 50%.

Ważne jest, aby zrozumieć, że firma nie może zatrudniać więcej niż 100 pracowników i nie więcej niż 25% udziału innych osób. Zabrania się także płacenia takiego podatku osobom zajmującym się opieką zdrowotną i ubezpieczeniami społecznymi. Poza tym firma nie jest duża i nie wynajmuje stacji benzynowych.

Przejście na ten rodzaj podatku wiąże się z pewnymi osobliwościami.

- Warunkiem jest handel poprzez sklepy nie przekraczające ustalonej powierzchni. Za lokal handlowy nie uważa się lokalu, w którym nie odbywa się obsługa klientów.

- Wówczas, gdy obiekt jest częściowo użytkowany, przedsiębiorca musi uwzględnić sumę całej powierzchni, która jest użytkowana.

- Zabrania się używania UTII, jeżeli jest ono zaimplementowane transport towarowy, leki na świadczenia, towary własnej produkcji, towary na podstawie próbki.

- Trzeba też wiedzieć, że przedsiębiorca może odmówić kasa fiskalna, jeśli wystawi formularz klientom ścisłe raportowanie lub dokument potwierdzający przyjęcie suma pieniędzy za towar.

Obliczanie UTII dla handlu detalicznego

Istnieją dwa rodzaje obliczania takiego podatku: z wykorzystaniem parkietów handlowych i bez nich.

Jak obliczyć UTII dla handlu detalicznego z parkietami handlowymi

Podstawa opodatkowania składa się z kilku elementów:

- DB to miesięczna rentowność; prawo określa 1800 rubli za handel w lokalu.

- K1, K2 to współczynniki deflatora i korekcji.

- PF1, PF2, PF3 to obszar parkietu na trzy miesiące handlu.

Podstawę opodatkowania mnoży się przez stawkę, która wynosi 15% naliczonego podatku. Otrzymane kwoty sumuje się, tworząc podatek UTII, który należy zapłacić.

Takie operacje są stosowane kilka razy, jeśli przedsiębiorca z nich korzysta ten podatek Dla różne typy działalność. Lub firma ma kilka punktów sprzedaży detalicznej w różne miasta. Każde miasto ma swój własny współczynnik.

Następnie, gdy handel odbywa się bez parkietów, należy zastosować formułę obliczeniową Sprzedaż detaliczna UTII handel jest następujący:

gdzie Db – do 5 mkw. – 9 000 rubli, więcej – powierzchnia punktu sprzedaży detalicznej, liczba ta wynosi 1800 rubli. Wszystkie pozostałe ilości są takie same jak w pierwszym wzorze.

Oblicz podatek przez mnożenie podstawa podatku w wysokości 15%. Następnie sumujemy wartości i otrzymujemy podatek do zapłaty.

Jak określić wskaźnik fizyczny dla UTII dla handlu detalicznego

Liczba ta jest ustalana na podstawie art. 349.26 kodeksu podatkowego Federacji Rosyjskiej i stamtąd wybierany jest wskaźnik. Instaluje to samorząd lokalny, dotyczy wszystkich przedsiębiorców.

Ale podstawowa rentowność detalicznego UTII dla firmy nie zależy od dochodów, więc jest warunkowa. Wskaźnik ten może być równy liczbie pracowników, obszarowi roboczemu:

Przykład obliczenia UTII dla indywidualnych przedsiębiorców handlu detalicznego

Należy rozumieć, że obliczenia dla różne sytuacje będzie się różnić.

Powiedzmy, że IP „Dmitrov” handluje odzież męska w centrum handlowym z obszary stacjonarne dla handlu. Powierzchnia pokoju wynosi 10 mkw. Dochód podstawowy wynosi 1800 rubli. Wskaźnik fizyczny 10 mkw. K1=1,798. K2=1.

Zróbmy obliczenia:

- UTII = 1800*10*1,798*1*15% = 4854,60 rubli. – to kwota na jeden miesiąc.

- UTII = 4854,60 * 3 = 14563,80 rubli. Tę kwotę IP „Dmitrow” wpłaci do budżetu.

Aby obliczyć podatek, należy wziąć pod uwagę wszystkie cechy lokalu, jego powierzchnię i obecność pracowników. Ważne jest również, aby nie spóźniać się z zapłatą tego rodzaju podatku, bo inaczej władze podatkowe nałoży na przedsiębiorcę karę pieniężną. Dlatego, aby nie mieć żadnych problemów, musisz przestrzegać wszystkich wymogów przepisów podatkowych.

- Łódeczki ziemniaczane faszerowane grzybami Łódeczki ziemniaczane zapiekane z grzybami i sosem

- Gulasz warzywny z kapustą i ziemniakami

- Leniwe gołąbki w piekarniku

- Jak zrobić baklawę w domu

- Ziemniaki smażone na oleju roślinnym (z cebulą)

- Kuskus z jagnięciną i warzywami

- Przepis: Ziemniaki duszone z fasolką szparagową - Z zieleniną Gulasz z fasolki szparagowej z warzywami

- Zapiekanka ziemniaczana z wątróbką Zapiekanka z wątróbki

- Najsmaczniejsze chude sałatki z kapusty pekińskiej: proste przepisy ze zdjęciami Prosta sałatka z kapustą pekińską i kukurydzą

- Dlaczego marzysz o czerwonej poduszce?

- Pomóż w interpretacji wymarzonej książki

- Odrębne rozliczanie podatku VAT – na czym polega i kiedy je wdrożyć?

- Romanow Konstantin Konstantinowicz – biografia

- Dwukrotny Bohater Związku Radzieckiego Greczko Andriej Antonowicz

- Etapy i przebieg bitwy pod Borodino w skrócie

- Jak przeprowadzić lekcję mistrzowską „Malowanie pierników” dla dzieci: wielkie sekrety i małe wskazówki

- Pierniki noworoczne: przepisy kulinarne, pomysły projektowe

- Przepis: Marynowane skórki arbuza - w rezerwie

- Naleśniki z zsiadłym mlekiem: przepisy kulinarne

- Jak gotować dim sum w domu