Co dotyczy środków trwałych w bilansie. Sprzedaż systemu operacyjnego o zerowej wartości księgowej. Aktualne przepisy

Tam są następujące typy wyceny środków trwałych: pełna i rezydualna wartość księgowa, pełny i rezydualny koszt odtworzenia.

Pełna wartość księgowa(rodzaj „kosztu początkowego”) powstaje w momencie oddania obiektu do użytku.

W zależności od źródła otrzymania środków trwałych przez ich koszt początkowy rozumie się:

Koszt środków trwałych wniesionych przez założycieli w celu rozliczenia ich wkładu kapitał zakładowy przedsiębiorstwa za zgodą stron;

Koszt środków trwałych wytworzonych w samym przedsiębiorstwie, a także zakupionych od innych przedsiębiorstw lub osób - w wysokości rzeczywiste koszty, w tym koszty dostawy, instalacji, instalacji;

Koszt nieodpłatnie otrzymanych środków trwałych, a także środków przeznaczonych w ramach dotacji rządowych.

Koszt wymiany- jego istota jest następująca: co roku oddawane są do użytku budynki, maszyny, urządzenia, ale na każdym etapie różnią się ceny środków produkcji (przykładowo oczywiste jest, że dwa budynki tego samego typu, z których jeden został zbudowane w 1980 r., a drugie z 1995 r., mają różne ceny). W rezultacie w bilansie przedsiębiorstw przemysłowych trwałe aktywa produkcyjne nabyte w różne czasy i dlatego są wyceniane po różnych cenach, czyli w istocie wyrażane są w cenach nieporównywalnych. Do wyceny środków trwałych w cenach jednolitych, ich okresowość ogólna ujednolicona metodologia i wszystkich branż) aktualizacja wyceny. Ostatni raz taka przecena miała miejsce 1 stycznia 1995 roku, a za podstawę przyjęto pełną wartość księgową środków trwałych, opartą na wynikach inwentaryzacji z dnia 1 stycznia 1992 roku.

Środki trwałe w użyciu zniszczyć. Wartość pieniężna utratę wartości przedmiotów o ich właściwościach fizycznych i techniczno-ekonomicznych nazywa się amortyzacją środków trwałych. Koszt pierwotny pomniejszony o kwotę amortyzacji nazywany jest „rezydualnym”. wartość środków trwałych”.

Nazywa się koszt odtworzenia środków trwałych pomniejszony o amortyzację „resztkowy koszt wymiany”. Stopień zużycia (w procentach) każdego z nich odrębny obiekt po przeszacowaniu powinien pozostać równy swojemu stopniowi zużycia według danych przed pierwszą oceną księgowość.

SALDO ŚRODKÓW STAŁYCH to tabela statystyczna, której dane charakteryzują wielkość, strukturę, reprodukcję środków trwałych dla gospodarki jako całości, branż i form własności.

Na podstawie danych tego salda obliczane są wskaźniki amortyzacji, przydatności, odnowienia, zbycia i wykorzystania środków trwałych. Dane dotyczące dostępności środków trwałych służą do obliczania wskaźników kapitałochłonności, stosunku kapitału do pracy, produktywności kapitału i innych ważnych obliczeń ekonomicznych.

Saldo środków trwałych sporządzane jest przez organy statystyczne na szczeblu federalnym i poziomach regionalnych według wartości pełnej i końcowej (pomniejszonej o amortyzację). Obydwa bilanse można zestawić według wyceny bilansowej w aktualne ceny, w cenach średniorocznych lub w cenach stałych (okresu bazowego).

Sytuacja finansowa działające przedsiębiorstwo zależy od składu i rozmieszczenia środków, struktury zasobów, szybkości obrotu oszczędności gotówkowych, zdolności organizacji do dokonywania płatności na podstawie umów w termin ostateczny. Głównym informatorem, na podstawie którego dokonywana jest identyfikacja finansowa - transakcje biznesowe organizacja gospodarcza- bilans. Na podstawie danych bilansowych sporządza się je sprawozdania finansowe. Pozycją, którą należy wykazać w bilansie, są „Środki trwałe”, które powstają na podstawie dokumentacji księgowej.

Co stanowi podstawę środków trwałych

Środki trwałe podmiotu przemysłowego są częścią materialną i sytuacja finansowa, który jest stale używany jako narzędzie pracy przy wytwarzaniu towarów, procesie pracy lub świadczeniu usług, na potrzeby administracyjne organizacji przez okres przekraczający jeden rok kalendarzowy.

Zgodnie z klauzulą 4 PBU 6/01 „Rachunkowość środków trwałych” do tych aktywów bilansowych zalicza się następujące kategorie:

- U siebie w domu;

- zabudowania;

- Wyposażenie techniczne i działające mechanizmy energetyczne;

- Przyrządy i dostarczanie wartości pomiarowych i kontrolnych;

- Komputery i sprzęt pokrewny;

- Transport;

- Narzędzia;

- Urządzenia i instalacje przemysłowe do celów domowych;

- Ziemie i nasadzenia.

Charakterystyka pozycji „Środki trwałe” w bilansie

Środki trwałe pogrupowane są w następujące sekcje:

- Według celu i obszaru zastosowania (przemysłowy, nie aktywa produkcyjne);

- Według wskaźnika użytkowania (w użytkowaniu, rezerwie, konserwacji oraz na etapie wykończenia, odbudowy lub częściowej likwidacji);

- Według ważne prawa na nieruchomości (obiekty będące własnością organizacji, dzierżawione, użytkowane i na potrzeby gospodarcze);

- Według struktury materiału (konstrukcje, transport, różne urządzenia, mechanizmy, sprzęt, narzędzia).

Dziś przy systematyzowaniu środków trwałych proponuje się stosowanie OKOF ( klasyfikator ogólnorosyjskiśrodki trwałe).

W łącznej wartości stanu podstawowego w kalkulacji uwzględnia się własność gruntów (obiektów przyrody) wchodzących w skład struktury produkcyjnej.

W zależności od funkcjonalności do środków trwałych zalicza się:

- Część aktywna;

- Część pasywna.

Część aktywna wpływa bezpośrednio na przedmiot działania i ustala objętości i cechy jakościowe produkt, który jest wytwarzany.

Część pasywna organizuje wymagane warunki działania części aktywnej.

Powiązanie wartościowe poszczególnych komórek środków trwałych określa strukturę. Oblicza się to poprzez kalkulację środek ciężkości częściowe części środków trwałych ogółem i wyznaczane są jako wartości procentowe.

Środki trwałe analizowane są w proporcjach naturalnych i kosztowych.

Metody analizy kluczowych wskaźników bilansowych

Do wskazania ilości i całości środków trwałych potrzebne są wskaźniki naturalne, obliczenia obciążenie produkcyjne, koordynacja prace naprawcze i wymianę urządzeń technicznych.

Wskaźniki kosztów pokazują całkowity koszt składu i wzrostu środków trwałych, kalkulację odpisów amortyzacyjnych, koszt historyczny i rentowność obiekt przemysłowy.

3 sposoby monitorowania bilansu środków trwałych:

- Koszt początkowy. Oznacza całkowite wydatki organizacji na zakup, dostawę i uruchomienie środków trwałych;

- Koszt początkowy to rzeczywisty koszt utworzenia takich funduszy. Według kosztu systemy operacyjne są brane pod uwagę i analizowane w cenach z okresu, w którym zostały wyprodukowane;

- Koszt wymiany. Stanowi koszt odtworzenia środków trwałych w nowych warunkach eksploatacyjnych. Koszt odtworzenia wskazuje, ile środków pieniężnych organizacja musiałaby wydać w okresie zastąpienia poziomu produkcji środków trwałych w zapasach nowym elementem o podobnej konfiguracji;

- Koszt odtworzenia ustala się metodą aktualizacji wyceny środków trwałych;

- Obecnie instytucje finansowe otrzymują limit na niezależną analizę aktywów trwałych na początku okresu sprawozdawczego, ale są ograniczone do jednej oceny rocznie. Analizę przeprowadza się w oparciu o oficjalnie publikowane wskaźniki oraz bezpośrednią kalkulację w oparciu o udokumentowaną rynkową politykę cenową;

- Wartość rezydualna. Oznacza wyrażenie wartości, które nie zostało jeszcze przeniesione gotowe towary. Wartość rezydualną oblicza się jako różnicę między kosztem lub kosztem odtworzenia a rozliczeniem obliczonych odpadów.

W organizacji przy sporządzaniu kosztorysu uwzględnia się koszt, a po analizie aktywa rejestruje się w kolumnie kosztu odtworzenia. Ale w bilansie obiektu przemysłowego aktywne aktywa są po ostatecznym koszcie.

Oprócz tych punktów istnieją 2 dodatkowe metody monitorowania środków trwałych:

- Wartość likwidacyjna. Oznacza wartość prawdopodobnej sprzedaży uszczuplonych aktywów w momencie zbycia;

- Zamortyzowany koszt. Oznacza koszt niezbędny do oceny gotowego produktu.

Koszt środków trwałych, w którym są one uwzględniane bilans, nie podlega edycji, za wyjątkiem wyjątkowych sytuacji przyjęte przez prawo Federacja Rosyjska.

Wycena salda środków trwałych

Saldo środków trwałych przedstawia równanie:

On + P = B + OK,

w którym:

- Są to środki trwałe na początek okresu sprawozdawczego;

- P – przybycie w czasie;

- B – zbycie na koniec okresu sprawozdawczego;

- OK – środki trwałe na koniec okresu.

Bilans środków trwałych zawiera sekcje wyjaśniające: generalny remont, wzrost (zmniejszenie) wartości na podstawie analiz i utylizacji ze względu na zużycie.

Aby się uczyć stan materialny przedsiębiorstw, wskazane jest skoncentrowanie takiego bilansu w kontekście kategorii środków trwałych, z naciskiem na część aktywną.

Na podstawie odczytów tego bilansu rejestrowane są podsumowane wskaźniki stanu bilansu - procent wygaśnięcia, zbycia i odnowienia. Jeżeli takie saldo jest zestawiane według kategorii środków trwałych, wówczas wskaźniki te są pogrupowane według każdego rodzaju.

Posiadanie prawidłowej informacji o wpływie środków trwałych na produkcję oraz o pracujących częściach rola finansowa w wykorzystaniu aktywów odkryto metody, które zwiększają produktywność wykorzystania środków trwałych i siłę produkcyjną organizacji, co zmniejsza koszty produkcji i zwiększa wydajność pracy.

Procent wykorzystania środków trwałych oblicza się na podstawie kwoty dochodu na rubla inwestycji w aktywa.

W rachunkowości środki trwałe są rejestrowane na dwóch głównych rachunkach:

- 01 „Środki trwałe”;

- 02 „Amortyzacja środków trwałych.”

Aktywne konto 01 odzwierciedla środki trwałe według ich pierwotnego kosztu lub kosztu wymiany. Konto pasywne 02 reguluje wartości konta 01 „Środki trwałe” i ma na celu wyświetlenie zakumulowanej amortyzacji środków trwałych.

Środki trwałe w bilansiesą odzwierciedlone w wierszu 1150 sekcji „Aktywa trwałe”. Przeczytaj o funkcjach generowania danych dla tej linii w naszym materiale.

Co uważa się za środek trwały?

Do środków trwałych zalicza się składniki majątkowe, które mogą służyć jako aktywa produkcyjne niezbędne do wytwarzania wyrobów (świadczenie usług, wykonywanie pracy) oraz majątek służący do zarządzania przedsiębiorstwem. Do środków trwałych zalicza się:

- budynki i konstrukcje;

- działki;

- sprzęt;

- sprzęt samochodowy, motocyklowy i inny;

- urządzenia komputerowe;

- przyrządy pomiarowe;

- sprzęt gospodarstwa domowego;

- zwierzęta gospodarskie;

- nasadzenia wieloletnie;

- w gospodarstwie, logistyka samochodowa i koleje, a także inne podobne aktywa.

Do środków trwałych zalicza się także inwestycje kapitałowe w fundusz gruntowy(prowadzenie prac znacząco poprawiających jakość gruntów rolnych), obiektów zarządzania środowiskowego, a także zrealizowane inwestycje kapitałowe w dzierżawione nieruchomości.

Na koszt ewidencji środków trwałych składają się wszystkie koszty związane z ich nabyciem i są spłacane poprzez amortyzację. Odpisów amortyzacyjnych dokonuje się przy użyciu jednej z metod wybranych przez przedsiębiorstwo (klauzula 48 PBU dotycząca rachunkowości i rachunkowości, zatwierdzona rozporządzeniem Ministerstwa Finansów Rosji z dnia 29 lipca 1998 r. nr 34n):

- liniowy;

- zmniejszenie równowagi;

- przez sumę liczb lat kadencji korzystne wykorzystanie;

- proporcjonalnie do wielkości produkcji.

Majątek NPO nie podlega amortyzacji. Koszty gruntów i obiektów górniczych, wody i innego podłoża nie są zwracane.

Koszt środków trwałych w bilansie: linia 1150

W rachunkowości środki trwałe obejmują aktywa o wartości ponad 40 000 rubli. z żywotnością dłuższą niż rok. W bilansie środki trwałe wykazywane są w wysokości ich wartości pomniejszonej o kwotę amortyzacji (tj. według wartości rezydualnej).

Przeczytaj o tym, jak ustala się wartość końcową środków trwałych w materiale .

W przypadku dodatkowego wyposażenia (przebudowa, częściowe umorzenie) środków trwałych, prowadzącego do zmiany kosztu początkowego, informacja ta znajduje odzwierciedlenie w załącznikach do bilansu. To samo dotyczy przypadku aktualizacji wyceny nieruchomości, dokonywanej poprzez indeksację kosztu odtworzenia składnika majątku lub poprzez bezpośrednie przeliczenie do rzeczywistej wartości wartość rynkowa. Powstałe różnice zalicza się na kapitał zapasowy.

Wyniki

Aby odzwierciedlić środki trwałe w bilansie, w sekcji poświęconej przydzielono specjalną linię (1150). aktywa trwałe. Ta właściwość obejmuje obiekty pewna wartość(ponad 40 000 rubli) i żywotność (ponad 1 rok). W bilansie koszt ten wykazuje się pomniejszony o kwotę amortyzacji. Sytuacje zmian wartości związanych z wyposażeniem dodatkowym (odbudowa, częściowy umorzenie) i przeszacowaniem wykazywane są w załącznikach do bilansu.

Nie wiesz jaka jest wartość księgowa środka trwałego? Następnie rozważymy tę kwestię i zastanowimy się nad głównymi kwestiami, o których kierownictwo i księgowi muszą pamiętać.

Warto zrozumieć nie tylko same pojęcia, ale także wiedzieć np. w jakiej pozycji bilansu jest wartość księgowa środków trwałych. Istnieje wiele niuansów, na które należy zwrócić uwagę.

Wymagane informacje

Aby określić wartość księgową składnika aktywów, musisz jasno zrozumieć, co to jest i co jest najważniejsze przepisy prawne regulować ich księgowość.

Koncepcje

Nazywa się środki trwałe aktywa trwałe firmy. Oczekiwany okres użytkowania systemu operacyjnego wynosi ponad rok.

Kosztem środków trwałych po odliczeniu zakumulowanej amortyzacji jest wartość środków trwałych netto lub wartość rezydualna. Przy zakupie systemu operacyjnego jest to koszt początkowy.

Środki trwałe przyjmowane są do księgowania według kosztu pierwotnego, ale później uwzględniana jest wartość rezydualna, którą definiuje się jako różnicę między kosztem początkowym a kosztem opłaty amortyzacyjne. Rachunkowość prowadzona jest w aktywach trwałych.

Wartość księgowa środków trwałych to wartość, w której są one odzwierciedlone. Jest to wartość funduszu obliczona na podstawie wyników przeszacowania lub podstawowych wskaźników wartości, które nie zostały przeszacowane.

Zasady rozpoznawania obiektu jako głównego są określone w. Nie myl głównego i kapitał obrotowy, które obejmują surowce, materiały paliwowe, kontenery itp.

Ustala się go, biorąc pod uwagę ilość towaru lub wielkość pracy. Środki trwałe mogą mieć charakter produkcyjny lub nieprodukcyjny.

Cel systemu operacyjnego

Ze względu na skład i przeznaczenie systemy operacyjne dzielą się na następujące typy:

- budynek;

- budowa;

- urządzenie przenoszące;

- transport i sprzęt;

- narzędzia;

- sprzęt gospodarstwa domowego i przemysłowy;

- sadzenie wieloletnie itp.

- zastosowania w procesie produkcyjnym;

- dostawa do innej osoby;

- pełniąc funkcje społeczne.

Podstawa prawna

Aktualny regulamin:

Pojawiające się niuanse

Ustalmy, na co musisz zwrócić uwagę. Przyjrzyjmy się pytaniom, które często nurtują niedoświadczonych specjalistów.

Jakim kosztem środki trwałe są uwzględniane w bilansie?

System operacyjny obejmuje aktywa, które kosztują ponad 40 tysięcy rubli. W bilansie ujęte są w kwotach pomniejszonych o kwoty amortyzacji.

![]()

Wartość środków trwałych według bilansów (jest to linia bilansu 1150) jest wypełniana zgodnie z informacją o saldzie utworzoną na koniec okresu zgodnie z DT 01. Saldo zgodnie z CT 02 jest odejmowane.

Jeżeli zostanie przeprowadzone dodatkowe wyposażenie lub przebudowa systemu operacyjnego, co zwiększa ich koszt, dane te zostaną odzwierciedlone.

Dotyczy to również aktualizacji wyceny majątku trwałego, która przeprowadzana jest nie częściej niż raz w roku (klauzula 49 PBU).

Przeszacowania dokonuje się poprzez indeksację kosztu odtworzenia składnika aktywów lub po przeliczeniu na ceny rzeczywiste. Różnica zostanie powiększona o kapitał dodatkowy.

Jeśli system operacyjny nie jest odpowiedni, należy go odpisać (). Wskaźniki wartości rezydualnej zwiększą pozycję na inne wydatki.

Koszt początkowy będzie obejmował szacunkowe zobowiązania, które powstają z kosztów zbycia oraz kosztów demontażu likwidowanego środka trwałego.

Przeszacowania środków trwałych dokonuje się, jeżeli podczas sporządzania bilansu ujawniona zostanie różnica w cenach przedmiotu w stosunku do cen odzwierciedlonych we wcześniej sporządzonych bilansach. To znaczy nie o czym mówimy o uczciwej cenie.

W takiej sytuacji dokonuje się przeglądu kosztu obiektu i analizuje się odzwierciedlenie cen każdej grupy, które odnoszą się do systemu operacyjnego firmy. Wartość godziwa to pieniądze, którymi płacone są określone zobowiązania zawarte pomiędzy stronami.

Wartość jest odzwierciedlana w bilansie według następujących kategorii:

W dokumentach zapisana jest cena ustalona w momencie emisji środków. Wartość rynkowa obejmuje środki trwałe, którymi płaci się za towary sprzedawane na aktywnym rynku.

Wynik przeszacowania w bilansie należy odzwierciedlić w następujący sposób:

Przeszacowanie jest procedurą regularną i obowiązkową. Odbywa się 1-2 razy w roku.

Jak zwiększyć wskaźnik?

Zasady obliczania wartości aktywów netto określa FCSM nr 03-6/pz z dnia 29 stycznia 2003 roku.

W przypadku naruszenia wskaźników aktywów netto pojawią się problemy w funkcjonowaniu przedsiębiorstwa, jeśli:

- zgodnie z wynikami działalność roczna konieczne jest obniżenie kapitału docelowego;

- spółka podejmuje decyzję o podwyższeniu kapitału docelowego;

- SA podejmuje decyzję o odkupieniu udziałów;

- spółka dzieli dochody pomiędzy uczestników i wypłaca dywidendy.

Aby zapobiec zamknięciu spółki () i ograniczeniom praw inwestorów, finansiści zwiększają wielkość aktywów netto w bieżących okresach.

W tym celu formalnie tworzone są aktywa - krótkoterminowo zwiększane są niektóre linie części aktywne równowagę, podczas gdy liczba wartości płaszczyzny materialnej nie zmienia się.

Użyj następujących opcji:

Takie działania są nielegalne. Który legalny sposób zastosować przy zwiększaniu aktywów netto spółki LLC?

Minimalizując takie zobowiązania:

- podejmowanie działań w celu zarządzania i kontroli należności;

- reorganizacja proces produkcyjny, obniżenie kosztów towarów;

- zmiana procedury księgowania kosztów.

Podwyższenie przeprowadza się:

- przy przyciąganiu dodatkowych inwestycji zewnętrznych;

- po otrzymaniu aktywów w drodze reorganizacji;

- przy przeszacowywaniu środków trwałych.

Przeszacowanie pozwala na poprawę wartości księgowej środków trwałych. Sprywatyzowana firma ucieka się do tej metody, obiekty własności co jest niedoceniane w momencie tworzenia.

Procedura księgowa przeszacowania spowoduje zwiększenie standardowych kwot aktywa netto. Dane bilansowe pozycji kapitału dodatkowego Zamówienie wyłącza z pasywów przyjętych do obliczeń.

Oznacza to, że wzrostowi aktywnych części bilansu wraz ze wzrostem środków trwałych w obliczeniach nie towarzyszy odpowiedni wzrost obowiązków.

Przy kalkulacji nie należy uwzględniać wyniku przeszacowania. Spółka nie ma obowiązku zaliczania dodatkowej kwoty wyceny do zysku, który podlega opodatkowaniu.

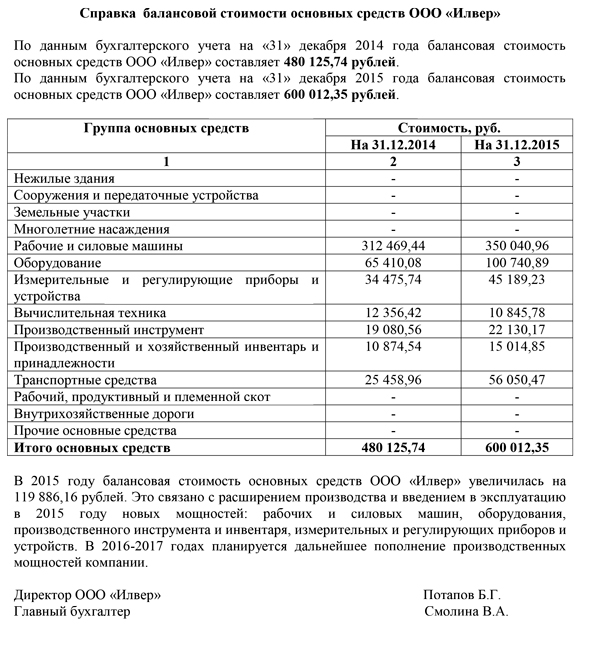

Przykładowy certyfikat

Świadectwa wartości bilansu środków trwałych mogą odzwierciedlać ich wartość zgodnie z informacjami księgowymi konkretną datę. Takie dokumenty nie są brane pod uwagę formularze obowiązkowe raporty księgowe.

Zaświadczenie o wartości księgowej środków trwałych wykorzystywane jest w wewnętrznej analizie wypłacalności spółki na potrzeby prowadzenia rachunkowości zarządczej.

Jest prezentowany użytkownikowi zewnętrznemu - inwestorowi, firmie ubezpieczeniowej itp. Fundusz główny może zostać zaprezentowany przy zawarciu transakcji handlowej.

Ponieważ rząd nie zatwierdził formularza, zaświadczenie można sporządzić dowolnie. Firma sama może opracować formę, biorąc pod uwagę jej potrzeby i specyfikę pracy.

Formularz certyfikatu jest zatwierdzony w przedsiębiorstwie przez odpowiednie Zarządzenie. Możesz wystawić taki certyfikat:

Wzrost wartości księgowej po naprawie

Koszty związane z modernizacją, doposażeniem i uzupełnieniem systemu operacyjnego zwiększą ich koszt pierwotny. Kwota amortyzacji obiektów naliczona przed pracami rekonstrukcyjnymi nie ulegnie zmianie.

Koszty takiego planu powinny być odzwierciedlone na koncie 08, subkoncie zwiększającym koszt środków trwałych. Zastosowane okablowanie:

Podstawy zwiększenia początkowego kosztu środków trwałych składnika aktywów niefinansowych są określone w.

Nie można zmienić wartość pierwotna przedmiot składnika aktywów niefinansowych, który w przeciwnym razie pojawiłby się w bilansie spółki.

Uwzględniane są koszty konkretnego kodu KOSGU istota ekonomiczna operacje. Artykuł mówiący o zwiększaniu wskaźników wartości to artykuł 310.

Jeśli średnia roczna

Koszt trwałych i aktywa bieżące odzwierciedlone w bilansie sporządzanym na koniec okresu. Każda zmiana jest analizowana poprzez określenie wskaźników średni roczny koszt.

Konieczne jest rozłożenie wartości majątku spółki na początek i koniec roku na podstawie danych bilansowych. Odzwierciedl wynik w linii 300.

Średni roczny koszt oblicza się w następujący sposób:

A1 jest wskaźnikiem wartości aktywów firmy na początek okresu.

A2 – wskaźnik kosztów na koniec okresu.

Należy zsumować dane w wierszach 300 na początku i na końcu okresu. Wynik podziel przez 2 i uzyskaj średnią roczną wartość majątku firmy. Wskaźnik oblicza się w ten sam sposób raporty finansowe za wcześniejsze okresy.

W ten sposób można przeanalizować, jak zmienia się skład majątku przedsiębiorstwa i ustalić przyczynę tej zmiany. Możesz także zabrać to, co niezbędne decyzja zarządcza odnośnie zasobów organizacji.

Sprzedaż środków trwałych o zerowej wartości księgowej

Kiedy system operacyjny jest całkowicie zużyty, nie ma wartości rezydualnej. Oznacza to, że przychód będzie przychodem.

Jeżeli sprzedaż środka trwałego nastąpi po koszcie niższym od wartości księgowej, wówczas mogą pojawić się pytania organu podatkowego, dlaczego nie została ustalona cena rynkowa.

Jeżeli środki trwałe zostaną całkowicie zamortyzowane, firma może je sprzedać za wszelką cenę.

W jaki sposób przeprowadza się odpis? Wartość rezydualna odnosi się do pozostałych wydatków, wpływy ze sprzedaży - do pozostałych zysków. Można wówczas określić skutki takich transakcji biznesowych.

W standardy krajowe wpływy ze sprzedaży środków trwałych i pozostałych aktywów ujmowane są w pozostałych przychodach zgodnie z klasyfikacją i kosztami związanymi ze sprzedażą, zbyciem i odpisem środków trwałych.

Jeśli takie wartości nie są ze sobą powiązane, po prostu odpisz wartość zbytych aktywów majątkowych jako inne wydatki.

Jeżeli podczas operacji sprzedaży środków trwałych występują zarówno zyski, jak i koszty, które są ze sobą powiązane, wówczas dochody są uwzględniane w sprawozdaniu finansowym. wynik finansowy pomniejszone o koszty związane z tym zyskiem, jeżeli:

Ze sprzedaży środków trwałych wolno ujmować oddzielnie nie przychody i wydatki, a jedynie wynikające z nich zyski i straty.

Środki trwałe to aktywa, które muszą być prawidłowo odzwierciedlone w rejestrach księgowych. Ale jako księgowy musisz także wiedzieć, jaka jest wartość księgowa.

Przyjrzeliśmy się, jak określane są takie wskaźniki kosztów systemu operacyjnego. W celu uzyskania bardziej szczegółowych informacji prosimy o kontakt dokumentacja regulacyjna, który obowiązuje na terenie Federacji Rosyjskiej.

- Konfitura morelowa „Pyatiminutka” bez nasion: przygotowana szybko i smacznie

- Pomiar szybkości umysłowej i czasu reakcji

- Jak sprawdzić wyniki ujednoliconego egzaminu państwowego na podstawie danych paszportowych

- Wersja demonstracyjna części ustnej OGE w języku rosyjskim

- Wolfgang Amadeusz Mozart – biografia, zdjęcia, twórczość, życie osobiste kompozytora

- Liczby angielskie z transkrypcją i wymową rosyjską, edukacja, przykłady

- Udomowienie, czyli jak człowiek zmienił zwierzęta

- Prezentacja na temat „Kanada” Slajdy o Kanadzie w języku angielskim

- Czym jest Psałterz i dlaczego warto go czytać?

- Znaczenie słowa „dobry” w rosyjskiej prawosławnej literaturze teologicznej

- Wykresy i terminologia Rodzaje wierzchołków grafów

- Zapiekanka ziemniaczana z wątróbką Zapiekanka z wątróbki

- Najsmaczniejsze chude sałatki z kapusty pekińskiej: proste przepisy ze zdjęciami Prosta sałatka z kapustą pekińską i kukurydzą

- Dlaczego marzysz o czerwonej poduszce?

- Pomóż w interpretacji wymarzonej książki

- Wróżenie na fusach kawy

- Owsianka mleczna z wermiszelem

- Jak zrobić domowego szampana z liści winogron

- Pożyczka dla przedsiębiorców indywidualnych z zerową sprawozdawczością

- Rolada z mięsa mielonego z jajkami na twardo